SKRIPSI

PERANAN PELAYANAN ATM TERHADAP KEPUASAN NASABAH PADA PT BANK NEGARA INDONESIA (PERSERO) Tbk

WILAYAH KECAMATAN MEDAN SUNGGAL

OLEH

SATRIA HENDRA SAHPUTRA 070501080

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Satria Hendra Sahputra NIM : 070501080

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Peranan Pelayanan ATM Terhadap Kepuasan Nasabah Pada PT Bank Negara Indonesia (Persero) Tbk Wilayah Kecamatan Medan Sunggal

Tanggal :

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari : Selasa

Tanggal : 27 September 2011 Waktu : 10.00 WIB - Selesai Nama : Satria Hendra Sahputra NIM : 070501080

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Peranan Pelayanan ATM Terhadap Kepuasan Nasabah Pada PT Bank Negara Indonesia (Persero) Tbk Wilayah Kecamatan Medan Sunggal

Ketua Program Studi Pembimbing

Irsyad Lubis, SE, M.Soc.Sc, Ph.D Syarief Fauzie, SE, M.Ak, Ak NIP. 19710503 200312 1 003 NIP. 19750909 200801 1 012

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Satria Hendra Sahputra NIM : 070501080

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Peranan Pelayanan ATM Terhadap Kepuasan Nasabah Pada PT Bank Negara Indonesia (Persero) Tbk Wilayah Kecamatan Medan Sunggal

Tanggal : Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal : Dekan

ABSTRACT

Along with the development of increasingly advanced information technology, followed by community needs in order to achieve satisfaction. This encourages the banking efforts in meeting the needs of the community, especially in terms of service, as it gives a great influence on the level of community satisfaction.

This research, discusses the satisfaction of people who become customers of a bank for the use of banking products based e-banking is an ATM service, in addition this study also discusses the features of ATM services are the most frequently used.

This research uses a descriptive analysis method of collecting primary data through a questionnaire with Likert-scale model, a questionnaire delivered to the customer's ATM users by sampling as many as 50 people. Before the results of questionnaires in the analysis, carried out a test validatif and reliabilitif with the aim of giving a statement that the issues be submitted is valid and reliable.

From the results of the analysis conclude that the use of ATM may give satisfaction to banking customers, especially in terms of service, assurance, understanding the company needed and the conditions, besides that it is known that ATM services are most often used is cash withdrawals and transfers.

ABSTRAK

Seiring perkembangan teknologi informasi yang semakin maju diikuti pertambahan kebutuhan masyarakat agar tercapainya kepuasan. Hal ini mendorong usaha-usaha perbankan dalam memenuhi kebutuhan masyarakat, terutama dalam hal pelayanan, karena memberikan pengaruh besar terhadap tingkat kepuasan masyarakat.

Penelitian ini, membahas tentang kepuasan masyarakat yang menjadi nasabah suatu bank atas penggunaan produk perbankan berbasis e-banking yaitu layanan ATM, disamping itu penelitian ini juga membahas fitur layanan ATM yang paling sering digunakan.

Penelitian ini menggunakan suatu metode analisis deskriptif melalui pengumpulan data primer berupa kuesioner dengan model skala likert, kuesioner disampaikan kepada nasabah pengguna ATM dengan pengambilan sampel sebanyak 50 orang. Sebelum hasil kuesioner di analisis, dilakukan suatu uji validatif dan reliabilitif dengan tujuan memberikan pernyataan bahwa soal-soal yang di ajukan adalah sah dan handal.

Dari hasil analisis diambil kesimpulan bahwa penggunaan ATM dapat memberikan kepuasan kepada nasabah perbankan terutama dalam hal pelayanan, jaminan kepastian, pemahaman kebutuahan dan kondisi, disamping itu diketahui bahwa pelayanan ATM yang paling sering digunakan ialah penarikan tunai dan transfer.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan mengucapkan puji dan syukur saya ucapkan kehadirat Allah SWT

yang telah memberikan rahmat dan karunianya sehingga penulis dapat

menyelesaikan skripsi ini sebagai tugas akhir guna memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas

Sumatera Utara.

Adapun judul skripsi ini adalah “Peranan Pelayanan ATM Terhadap Kepuasan Nasabah Pada PT Bank Negara Indonesia (Persero) Tbk Wilayah Kecamatan Medan Sunggal ”.

Dalam penyusunan skripsi ini penulis banyak menerima bantuan,

bimbingan dan perhatian dari berbagai pihak, dari lubuk hati yang paling dalam

penulis ingin menyampaikan terima kasih yang teramat tulus kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc Ph.D selaku Ketua dan Bapak Paidi

Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

4. Bapak Syarief Faujie, SE, M.Ak, Ak selaku Dosen Pembimbing yang

telah banyak meluangkan waktu, pikiran dan tenaga untuk

memberikan bimbingan dalam proses penulisan skripsi ini.

5. Bapak Drs. A. Samad Zaino M.Se selaku Dosen Pembanding I, yang

telah memberikan saran dan masukan yang membangun guna

penyempurnaan skripsi ini.

6. Ibu Inggrita Gusti Sari SE, M.Si selaku Dosen Pembanding I, yang

telah memberikan saran dan masukan yang membangun guna

penyempurnaan skripsi ini.

7. Bapak Kasyful Mahalli, SE, M.Si selaku Dosen Wali yang telah

memberikan saran dan masukan selama perkuliahan.

8. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara.

9. Seluruh Staf Pegawai Administrasi Ekonomi Pembangunan dan Tata

Usaha Fakultas Ekonomi Universitas Sumatera Utara.

10.Seluruh Staf dan Karyawan PT. Bank Negara Indonesia (Persero) Tbk

yang telah memberi bantuan dalam penulisan skripsi ini.

Semoga Allah SWT membalas segala budi dan pengorbanan yang kalian

berikan.

Penulis menyadari sepenuhnya bahwa adanya keterbatasan kemampuan,

ilmu dan hal lainnya dalam penulisan skripsi ini yang mana masih jauh dari

sempurna. Untuk itu diharapkan sumbangan saran-saran dan kritik yang bersifat

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat

bagi semua pihak terutama rekan mahasiswa Ekonomi pembangunan dalam

melakukan suatu penelitian.

Medan, September 2011

Penulis

DAFTAR ISI

ABSTRACT... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ………..………. x

BAB I :PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

BAB II :TINJAUAN PUSTAKA 2.1. Pengertian ATM (Automatic Teller Machine) ……….…. 5

2.1.1. Jenis Mesin ATM BNI ……….. 6

2.1.2. Pengguna ATM ………. 7

2.1.3. Manfaat ATM ……….... 8

2.1.4. Kartu ATM BNI Atau BNI Card ………... 9

2.1.4.1. Kegunaan BNI Card ………... 9

2.1.4.2. Transaksi Kartu BNI Card ……… 12

2.1.5. ATM Bersama ……….. 13

2.1.6. Syarat Dan Ketentuan Memiliki BNI Card ……….. 14

2.2. Pengertian Kepuasan Konsumen ………..……... 18

2.3. Mengukur Tingkat Kepusasan Nasabah …….…………..…….... 21

BAB III :METODE PENELITIAN

3.1. Lokasi Penelitian ………... 26

3.2. Jenis Dan Sumber Data... 26

3.3. Teknik Pengumpulan Data... 26

3.4. Metode Pemilihan Sampel ... 27

3.5. Model Analisis ... 28

3.6. Uji Validitas dan Reliabilitas Data ……….……. 29

3.6.1. Uji Validitas Data ……….... 29

3.6.2. Uji Reliabilitas Data ………....….... 30

3.7. Defenisi Operasional ………... 31

BAB IV : HASIL DAN PEMBAHASAN 4.1. PT. Bank Negara Indonesia (Persero) Tbk ... 32

4.2. Produk dan Jasa yang Ditawarkan oleh PT. Bank Negara Indonesia (Persero) Tbk ……….…... 36

4.2.1. Produk Dana ……….…...………….…...… 36

4.2.2. Layanan E-Banking ……….…….... 37

4.3. Karakteristik Responden ………...….………. 38

4.4. Uji Validitas dan Reliabilitas ……….……. 41

4.5. Hasil Analisis Data ……….. 43

4.5.1. Kehandalan Dalam Melayani (Reliability) ……….. 43

4.5.2. Sikap Tanggap dan Peduli (Responsiveness) …………... 46

4.5.3. Jaminan Kepastian (Assurance) ……….. 49

4.5.4. Memahami Kebutuhan Nasabah (Emphaty) ..………….. 53

4.5.5. Keadaan Fisik / Berwujud (Tangibles) ... 56

4.5.6. Pelayanan ATM BNI …………... 58

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 64

5.2. Saran ... 65

DAFTAR TABEL

No. Tabel Judul Hal.

2.1 Transaksi Kartu BNI Card 12

3.1 Skala Likert 28

4.1 karakteristik responden berdasarkan jenis kelamin 39

4.2 Karakteristik responden berdasarkan usia 39

4.3 Karakteristik responden berdasarkan pekerjaan 40 4.4 Karakteristik responden berdasarkan pendidikan terakhir 41

4.5 Uji Validitas 42

4.6 Uji Reliabilitas 43

4.7 Kondisi Mesin ATM BNI yang berjalan dengan baik dalam

pengoperasian 43

4.8 Pengoperasian transaksi yang mudah dan tidak berbelit-belit 44 4.9 Terdapat bukti print laporan dan tercetak dengan baik 44 4.10 Transaksi lancar dan cepat, tidak mengalami gangguan jaringan 45 4.11 Adanya pemberitahuan secara tertulis atau tidak tertulis apabila

mesin ATM BNI tidak dapat digunakan (offline) 46 4.12 Adanya petugas yang bersedia menolong ketika mengalami

kesulitan. 47

4.13 Pelayanan 24 jam ketika terdapat masalah dalam pengoperasian

mesin ATM BNI 47

4.14 Pemberian solusi dengan baik dari masalah yang di dapat ketika

pengoperasian 48

4.15 Rasa aman dan percaya ketika bertransaki dengan menggunakan

mesin ATM BNI 49

4.16 Adanya rasa aman ketika berada dalam ruang mesin ATM BNI 49 4.17 Adanya rasa percaya pada mesin ATM BNI bahwa selalu tersedia

uang 50

4.18 Transaksi pembayaran real-time dan tepat waktu 51 4.19 Yakin bahwa kamera pengawas aktif dan selalu mengawasi setiap

orang yang menggunakan mesin ATM BNI 52

4.20 Lokasi mesin ATM BNI berada di tempat yang strategis dan

mudah dijangkau bagi nasabah 53

4.21 Tersedianya fitur-fitur yang beragam sesuai kebutuhan nasabah

dalam bertransaksi 54

4.22 Jaringan luas dan tersebar hingga proses transaksi tidak terbatas 54 4.23 Pemberian fitur-fitur yang up-date sesuai dengan perkembangan 55 4.24 Kondisi Mesin ATM BNI yang bersih dan terawat 56 4.25 Ruangan mesin ATM BNI yang bersih dan memberi rasa nyaman 56 4.26 Tersedianya tempat pembuangan sampah dalam ruangan ATM 57 4.27 Pencahayaan dan tata letak mesin ATM BNI dalam ruangan 58 4.28 Pelayanan yang sering digunakan dari fasilitas ATM BNI 59 4.29 Transaksi responden melalui ATM BNI selama 1 minggu 60

4.30 Besaran transaksi ATM dalam 1 minggu 61

DAFTAR GAMBAR

Gambar Judul Hal.

4.1 logo BNI 46 35

4.2 barchart Pelayanan yang sering digunakan dari fasilitas ATM

DAFTAR LAMPIRAN

Lampiran Judul Hal.

1 Kuesioner 67

ABSTRACT

Along with the development of increasingly advanced information technology, followed by community needs in order to achieve satisfaction. This encourages the banking efforts in meeting the needs of the community, especially in terms of service, as it gives a great influence on the level of community satisfaction.

This research, discusses the satisfaction of people who become customers of a bank for the use of banking products based e-banking is an ATM service, in addition this study also discusses the features of ATM services are the most frequently used.

This research uses a descriptive analysis method of collecting primary data through a questionnaire with Likert-scale model, a questionnaire delivered to the customer's ATM users by sampling as many as 50 people. Before the results of questionnaires in the analysis, carried out a test validatif and reliabilitif with the aim of giving a statement that the issues be submitted is valid and reliable.

From the results of the analysis conclude that the use of ATM may give satisfaction to banking customers, especially in terms of service, assurance, understanding the company needed and the conditions, besides that it is known that ATM services are most often used is cash withdrawals and transfers.

ABSTRAK

Seiring perkembangan teknologi informasi yang semakin maju diikuti pertambahan kebutuhan masyarakat agar tercapainya kepuasan. Hal ini mendorong usaha-usaha perbankan dalam memenuhi kebutuhan masyarakat, terutama dalam hal pelayanan, karena memberikan pengaruh besar terhadap tingkat kepuasan masyarakat.

Penelitian ini, membahas tentang kepuasan masyarakat yang menjadi nasabah suatu bank atas penggunaan produk perbankan berbasis e-banking yaitu layanan ATM, disamping itu penelitian ini juga membahas fitur layanan ATM yang paling sering digunakan.

Penelitian ini menggunakan suatu metode analisis deskriptif melalui pengumpulan data primer berupa kuesioner dengan model skala likert, kuesioner disampaikan kepada nasabah pengguna ATM dengan pengambilan sampel sebanyak 50 orang. Sebelum hasil kuesioner di analisis, dilakukan suatu uji validatif dan reliabilitif dengan tujuan memberikan pernyataan bahwa soal-soal yang di ajukan adalah sah dan handal.

Dari hasil analisis diambil kesimpulan bahwa penggunaan ATM dapat memberikan kepuasan kepada nasabah perbankan terutama dalam hal pelayanan, jaminan kepastian, pemahaman kebutuahan dan kondisi, disamping itu diketahui bahwa pelayanan ATM yang paling sering digunakan ialah penarikan tunai dan transfer.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya, tujuan pelayanan perbankan salah satunya mempermudah

nasabah dalam melakukan transaksi. Pihak bank berusaha meningkatkan jasa

pelayanan guna mempertahankan dan meningkatkan nasabahnya. Bagi nasabah,

pelayanan merupakan suatu alasan yang paling penting bagi mereka. Nasabah

dapat mempercayai suatu bank karena pelayanan yang diberikan bank terhadap

mereka, dimana masing-masing nasabah memiliki alasan yang berbeda-beda

dalam hal pelayanan.

Seiring perkembangan teknologi perbankan, dimulai ketika nasabah

melakukan transaksi secara manual yaitu berhadapan dengan teller, hingga

berkembangnya teknologi yang memberikan kemudahan bagi nasabah melakukan

transaksi dimana saja dan kapan saja, salah satunya melalui jasa mesin

pembayaran yang disebut dengan ATM (Automatic Teller Machine) atau

umumnya disebut juga Anjungan Tunai Mandiri.

Dengan ATM, nasabah bisa melakukan transaksi keuangan dengan mudah

hingga memberikan suatu nilai tersendiri bagi nasabah yaitu nilai kepuasan

terhadap layanan yang diberikan bank. Maka ini memberikan kesempatan bagi

Akan tetapi kualitas pelayanan tidak hanya dilihat pada adanya ATM

dalam membayar transaksi keuangan, tetapi juga sudah mulai dengan tingkat

kemajuan teknologi yang dicapai bank, kondisi bangunan dan ruang tempat mesin

ATM yang memberikan rasa nyaman dan aman, serta dengan peningkatan sarana

fasilitas seperti fitur-fitur yang bermanfaat guna menunjang kemudahan dalam

bertransaksi.

Untuk mengukur tingkat kualitas layanan perbankan maka digunakan

suatu tolak ukur yang baik, hasil dari penilitian ISMS (institute of service

management studies) yang merupakan suatu lembaga penelitian yang mengukur

tingkat pelayanan bank-bank di Jakarta memberikan suatu tolak ukur kualitas

pelayanan yang baik, dilihat dari lima dimensi yaitu: reliability, responsivensive,

assurance, emphaty dan tangibles suatu bank yang bersangkutan. Sedangkan kualitas pelayanan yang diukur dapat berupa pelayanan di kantor cabang, ATM

dan phone banking. (Infobanknews.com, 2010)

Kota Medan yang merupakan salah satu kota metropolitan terbesar di

Indonesia dimana masyarakat kota Medan umumnya bekerja dalam bidang

perdagangan tentunya memiliki perputaran uang yang besar terutama dalam

transaksi pembayaran. Masyarakat kota Medan juga terdiri berbagai jenis suku

yang memiliki tingkat kepuasan dan pelayanan yang berbeda-beda, maka dari itu

membutuhkan pelayanan yang baik dan sesuai dengan harapan dalam proses

Maka dari itu, pihak PT. Bank Negara Indonesia (persero) tbk yang

selanjutnya dikenal dengan bank BNI merupakan salah satu bank terbesar di

Indonesia yang memiliki jumlah nasabah yang tersebar diseluruh Indonesia,

melakukan suatu upaya dalam meningkatkan tingkat kualitas pelayanan mereka.

Salah satu upaya strategi yang dilakukan bank BNI untuk memberikan

kemudahan dan meningkatkan kepuasan bagi nasabahnya yaitu dengan pelayanan

ATM yang merupakan sebuah produk perbankan elektronik yang berperan

sebagai teller. Fungsi teller yaitu penyetoran dan penarikan dana. Saat ini jasa

ATM bank BNI yang diberikan yaitu memudahkan dalam bertransaksi seperti

menarik dana dari bank tanpa perlu mengantri di kantor bank yang bersangkutan.

Pada awalnya fungsi ATM yaitu menarik dana dan pengecekan saldo. Lalu bank

BNI melakukan kerjasama dengan bank-bank lain dan pihak penyedia jasa

lainnya, maka fungsi ATM mulai berkembang yaitu : tarik tunai, transfer rekening

antar rekening bank, cek saldo, pembayaran kredit, telepon, listrik dll.

Dengan banyaknya fungsi ATM yang dapat dirasakan pihak nasabah, baik

nasabah bank BNI sendiri maupun nasabah dari ATM bersama yang merupakan

suatu kerjasama antar bank. Maka perlu diperhatikan suatu permasalahan ATM

yang dihadapi nasabah dalam menikmati layanan produk bank BNI. Terutama

pada daerah kecamatan Sunggal Medan, dimana wilayah ini masyarakat juga

banyak membutuhkan layanan ATM untuk kebutuhan transaksi mereka. Maka

BNI membuka pelayanan ATM di beberapa lokasi di daerah Kecamatan Medan

Terhadap Kepuasan Nasabah Pada PT Bank Negara Indonesia (Persero) Tbk Wilayah Kecamatan Medan Sunggal ”

1.2 Perumusan Masalah

Berdasarkan keterangan yang diuraikan di atas, maka permasalahan yang

akan dikaji di dalam penelitian ini adalah :

1. Bagaimana kepuasan nasabah dalam menggunakan jasa ATM BNI?

2. Pelayanan apa yang paling banyak digunakan oleh nasabah pengguna

ATM BNI?

1.3 Tujuan Penelitian

Adapun tujuan penelitian skripsi ini adalah:

1. Untuk mengetahui tingkat kepuasan nasabah dalam menggunakan jasa

ATM BNI.

2. Untuk mengetahui pelayanan transaksi ATM yang paling sering digunakan

oleh nasabah.

1.4 Manfaat Penelitian

Adapun manfaat penelitian skripsi ini adalah :

1. Sebagai bahan informasi kepada PT Bank Negara Indonesia (Persero) Tbk.

2. Sebagai bahan referensi dan studi tambahan bagi penelitian yang akan

datang.

3. Untuk menambah wawasan dan ilmu pengetahuan bagi penulis dan

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian ATM (Automatic Teller Machine)

Perkembangan teknologi mempengaruhi kesegala aspek, termasuk

perkembangan teknologi perbankan yang tujuannya memberikan pelayanan yang

baik kepada nasabah dan memberikan kemudahan dalam melakukan transaksi.

Seiring perkembangan waktu, dimana terjadi perkembangan transaksi ekonomi,

maka kebutuhan nasabah akan kemudahan melakukan transaksi semakin

meningkat.

Untuk menunjang kebutuhan nasabah tersebut maka pihak bank

mengeluarkan produk-produk perbankan kepada nasabah (baik nasabah dari bank

tersebut maupun dari bank lain) untuk melakukan transaksi perbankan melalui

media elektronik.

Media elektronik yang digunakan adalah mesin ATM, internet banking,

maupun handphone. Dalam skripsi ini khusus membahas salah satu media

elektronik perbankan yaitu mesin ATM dan pelayanannya. Pelayanan ATM

adalah layanan perbankan yang dilakukan melalui mesin ATM (Automatic Teller

Machine) yang dapat melayani selama 24 jam, guna melakukan transaksi

pembelian dan pembayaran tagihan tanpa harus datang langsung ke Kantor

Cabang dan tanpa terikat waktu. (Deskripsi Bni ATM, bni.co.id)

2.1.1 Jenis Mesin ATM BNI

Adapun jenis mesin ATM BNI adalah sebagai berikut :

1. ATM Mesin ATM yang dapat melakukan transaksi pengambilan tunai

dan transaksi lain seperti inquiry saldo rekening, transfer, ganti PIN,

pembelian dan pembayaran tagihan. Saat ini telah tersedia dan tersebar

di seluruh Indonesia untuk melayani nasabah BNI. BNI ATM juga

dapat melayani nasabah non BNI namun hanya dapat melakukan

transaksi penarikan tunai dan inquiry saldo.

2. ATM Non Tunai Mesin ATM yang hanya dapat melakukan transaksi

seluruh transaksi non tunai seperti inquiry saldo rekening, transfer,

ganti PIN, pembelian dan pembayaran tagihan dan tidak dapat

melakukan transaksi pengambilan tunai. Saat ini tersedia di beberapa

Kantor Cabang di Jakarta untuk melayani nasabah BNI, untuk non

nasabah ATM Non Tunai hanya dapat melayani transaksi Inquiry

Saldo. Secara fisik bentuk ATM Non Tunai berbeda dengan ATM

biasa, karena ATM Non Tunai tidak memiliki bentuk fisik mesin

seperti mesin ATM pada umumnya dan hanya berupa layar monitor

dan papan ketik (keyboard) pada bagian depan layar.

3. ATM Setoran Tunai (CDM – Cash Deposit Machine) Mesin ATM

yang dapat menerima setoran tunai dan inquiry saldo rekening. ATM

transfer, ganti PIN, pembelian dan pembayaran tagihan. Saat ini

tersedia di beberapa Kantor Cabang di Jakarta untuk melayani nasabah

BNI. Secara fisik bentuk ATM Setoran Tunai hampir sama dengan

ATM biasa, namun pada sisi depan terdapat lubang / laci yang

digunakan untuk meletakkan uang yang akan disetor. Untuk

melakukan setoran tunai, nasabah harus menggunakan kartu BNI Card

dan nomor PIN yang sama dengan yang digunakan pada mesin ATM

biasa. Tidak memerlukan aktifasi atau membuat nomor PIN baru untuk

transaksi ini. Saldo rekening akan ter-update secara real time (langsung).

4. Drive Thru Mesin ATM yang dapat melakukan seluruh transaksi

seperti halnya ATM biasa meliputi penarikan tunai, inquiry saldo,

transfer, ganti PIN, pembelian dan pembayaran tagihan. ATM Drive

Thru memiliki keunikan dalam lokasi dan bentuk karena didesain

khusus untuk dapat melayani nasabah tanpa harus turun dari mobil.

Saat ini tersedia di beberapa lokasi di Jakarta untuk melayani nasabah

BNI. Untuk nasabah non BNI dapat dilayani hanya untuk transaksi

penarikan tunai dan inquiry saldo.

2.1.2 Pengguna ATM

Yang bisa menggunakan mesin ATM BNI yaitu seluruh nasabah BNI yang

yang memiliki Kartu ATM / Kartu Debit / Kartu Kredit dengan jaringan Visa,

Visa Electron, Plus, MasterCard, Maestro, Cirrus, Link dan ATM Bersama.

2.1.3 Manfaat ATM

Ada banyak manfaat ATM bagi nasabah, perkembangan teknologi juga

memberikan kesempatan bagi teknologi perbankan untuk menambah

fitur-fitur baru bagi produk ATMnya. Adapun manfaat ATM adalah sebagai berikut

:

Dapat menarik uang tunai dalam 24 jam. Nasabah tidak lagi tergantung

jam pelayanan bank atau hari libur untuk mengambil uang tunai.

Dapat digunakan sebagai kartu debit (Maestro).

Bebas dari antrian yang panjang.

Menghemat waktu, karena tidak lagi mengikuti prosedur administrasi.

Selain menarik uang tunai juga dapat melihat saldo dan melakukan

pemindahbukuan.

Lebih gampang dicapai karena mesin ATM tersedia di berbagai lokasi

strategis.

Inquiry (Informasi) Saldo

Pembelian Voucher Isi Ulang

Pemindahbukuan

Pembayaran Kartu Kredit

Pembayaran PAM

Pembelian Tiket Pesawat

2.1.4 Kartu ATM BNI Atau BNI Card

Kartu ATM BNI atau BNI Card merupakan salah satu produk unggulan

dari Bank BNI bagi para nasabah yang menginginkan kemudahan dalam

bertransaksi, BNI card dikeluarkan secara resmi oleh Bank BNI dengan

bentuk seukuran kartu nama yang terbuat dari plastik yang baik, dibelakang

kartu terdapat strip hitam yang berfungsi sebagai magnet elektronik yang

menyimpan data pengguna kartu.

BNI Card diterbitkan dengan 3 jenis kartu yaitu BNI Card Silver, BNI

Card Silver Special dan BNI Card Gold disesuaikan dengan kebutuhan

nasabah.

2.1.4.1 Kegunaan BNI Card

Adapun kegunaan BNI Card adalah sebagai berikut :

Nasabah dapat menggunakan BNI Card untuk transaksi belanja di jaringan

toko/merchant yang memasang logo MasterCard dengan otorisasi tanda

tangan (Signature Based) tanpa dikenakan biaya apapun.

2. Diterima sebagai Kartu ATM

Selain di BNI ATM, Nasabah juga dapat menggunakan BNI Card untuk

tarik tunai di ATM Bank lain, yaitu di jaringan ATM Link dan jaringan

ATM Bersama yang tersebar di seluruh Indonesia serta jaringan ATM

berlogo Cirrus di seluruh dunia.

Keterangan : Atas penarikan ATM Bank lain, Nasabah akan dikenakan

sejumlah biaya transaksi.

3. Kemudahan Bertransaksi

BNI card memiliki fitur-fitur yang bisa dinikmati oleh seluruh nasabahnya.

Dengan fitur-fitur ini, BNI berusaha meningkatkan pelayanan mereka agar

nasabah memperoleh kepuasan dalam bertransaksi menggunakan ATM

BNI Card.

Fitur-fitur sebagai berikut :

o Informasi Saldo & Penarikan Tunai

o Ganti PIN

o Transfer Antar Rekening BNI

o Transfer Antar Bank Anggota ATM Bersama

Telepon : Telkom, Telkom Speedy, Telkom Flexy Postpaid,

Telkomsel Kartu Halo, Indosat Matrix, Indosat StarOne

Postpaid, dan Xplor.

Kartu Kredit : BNI, Citibank, ANZ Panin, HSBC, Standard

Chartered, GE Finance (termasuk Kartu Belanja Carrefour),

ABN AMRO, Permata, Danamon dan Niaga

Tagihan Pinjaman : Kredit Tanpa Agunan (KTA) Standard

Chartered, Personal Loan/Ready Cash Citibank, KTA HSBC

dan Personal Loan ABN AMRO.

Tagihan Air Minum : Thames PAM Jaya (DKI Jakarta).

Tagihan Listrik (PLN).

TV Berlangganan : Telkomvision, Indovision, ASTRO.

o Pembayaran Biaya Pendidikan Universitas Indonesia.

o Pembayaran Tiket Pesawat Garuda Indonesia dan Adam Air.

o Pembayaran melalui Q-Pay (Travel Agent) untuk pembelian tiket

pesawat, voucher hotel dan keperluan perjalanan lainnya.

o Isi Ulang Pulsa Hand Phone : Telkomsel AS, Telkomsel Simpati,

Indosat Mentari, Indosat IM3 Smart, Indosat StarOne Prepaid, XL

Jempol dan XL Bebas.

o Isi Ulang Kartu Debit BNI (Prepaid).

o Pembayaran kurban dan zakat, infaq, shadaqah : Dompet Dhuafa

o Pendaftaran registrasi BNI E-Banking (termasuk SMS Banking

dan Internet Banking)

Keterangan : Untuk pembayaran Kartu Kredit selain Kartu Kredit

BNI, tagihan pinjaman dan transfer antar rekening BNI, akan

dikenakan sejumlah biaya transaksi.

4. Layanan Perbankan 24 Jam BNI Call

Sebagai Pemegang BNI Card, Nasabah mempunyai keleluasaan

menggunakan fasilitas phonebanking (BNI PhonePlus) untuk keperluan

transaksi perbankan melalui Layanan Perbankan 24 Jan BNI Call (021)

5789 9999 atau 68888 (via ponsel).

2.1.4.2 Transaksi Kartu BNI Card

Demi keamanan nasabah, maka Bank membatasi frekuensi transaksi

BNI Card per hari sesuai dengan ketentuan yang berlaku, yaitu :

Tabel 2.1 Transaksi Kartu BNI Card

Limit Transaksi Jenis Kartu

Akses Rekening Belanja Tarik Tunai ATM BNI

Transfer ATM

BNI Card Silver

- BNI Taplus

- BNI Giro Perorangan

Rp. 10 Juta Rp. 5 Juta Rp. 50 Juta

Special

BNI Card Gold

(Nasabah Prima)

- BNI Taplus

- BNI Taplus Utama

- BNI Giro Perorangan

Rp. 20 Juta Rp. 10 Juta Rp. 100 Juta

Penetapan limit berlaku untuk masing-masing transaksi dan tidak saling

mempengaruhi.

Semua transaksi, baik melalui ATM maupun belanja di toko/merhcant,

akan diperhitungkan dalam mata uang Rupiah. Transaksi yang dilakukan

di Luar Negeri akan dikonversikan ke dalam mata uang Rupiah

berdasarkan nilai tukar yang ditetapkan Bank pada saat transaksi

dibukukan.

2.1.5 ATM Bersama

ATM Bersama adalah salah satu dari banyak jaringan antar bank di

Indonesia, menghubungkan jaringan ATM dua puluh satu bank di Indonesia.

Ini didirikan tahun 1993 dan didasarkan pada model yang diadopsi oleh

Megalink, sebuah jaringan antar bank di Filipina. ATM Bersama menyediakan

berbagai fasilitas antar bank, termasuk saldo, penarikan tunai dan real

Seluruh ATM BNI telah dapat dilakukan fitur transfer on-line antar bank

(real-time) yang tergabung dalam anggota jaringan ATM Bersama (yang

berjumlah lebih dari 50 bank). Sebaliknya Rekening BNI juga dapat menerima

transfer antar bank anggota jaringan ATM Bersama.

Adapun cara transfer antar bank di bni atm adalah sebagai berikut :

o Di menu utama BNI ATM, Nasabah memilih menu : “TRANSFER“

o Pilih menu : ”KE REKENING BANK LAIN”

o Ketikkan : Kode Bank Tujuan diikuti Nomor Rekening Tujuan.

Untuk mengetahui Kode Bank pilih ”DAFTAR KODE BANK”.

Untuk kembali ke layar sebelumnya pilih ”MENU ENTRY”

o Ketikkan nominal transfer

o Di layar berikutnya tampil permintaan nomor referensi, yang dapat

dikosongkan dengan memilih “BENAR”

o Lakukan konfirmasi transaksi transfer setelah Nomor Rekening dan

Nama Pemilik rekening tujuan muncul di layar

2.1.6 Syarat Dan Ketentuan Memiliki BNI Card

Untuk memliki ATM, seseorang harus memiliki rekening atau membuka

tabungan suatu Bank yang bersangkutan. Adapun pada Bank BNI, BNI Card

dapat diberikan kepada nasabah baru dengan membuka rekening tabungan.

untuk memiliki BNI Card dengan cara yaitu :

Pada pembukaan Rekening Taplus, Bank BNI memberikan berbagai

produk-produk tabungan untuk semua kalangan, baik untuk umum,

mahasiswa maupun pegawai.

Bank BNI memberikan kemudahan dalam pembukaan rekening dan

setiap pembukaan rekening, setiap nasabah baru diberi pilihan apakah

memiliki kartu ATM (BNI Card) atau tidak.

Adapun syarat-syarat untuk membuka Rekening Taplus yaitu :

KTP (domisili se-kab/kodya dengan cabang BNI tempat membuka

rekening), atau dibuktikan dengan surat keterangan domisili/kerja jika

tidak sama.

Setoran awal Rp 500.000 (jabodetabek) atau Rp 250.000 (luar

jabodetabek)

Untuk mendapatkan BNI Card, biaya Rp 10.000,-

Saldo minimal Rp 150.000,-

Biaya Pengelolaan Rekening Rp. 10.000 / rekening per bulan

Biaya administrasi untuk saldo di bawah minimal Rp 15.000,- /

rekening per bulan

Jenis-jenis nasabah yang bisa membuka rekening Taplus :

Perorangan (kalangan profesi, karyawan, ibu rumah tangga,

mahasiswa/pelajar dan warga masyarakat lainnya).

Koperasi Pegawai Negeri (KPN) berdasarkan kerjasama BNI dengan

Bank Kesejahteraan Ekonomi.

Badan usaha lainnya yang disetujui direksi BNI.

Keunggulan bagi pengguna Rekening Taplus yaitu:

Bunga BNI TAPLUS dihitung atas dasar saldo harian. Penarikan tunai

melalui teller tidak dibatasi jumlahnya, sedangkan melalui ATM BNI

sebesar Rp. 5 juta per hari.

Penyetoran dan pengambilan dapat dilakukan di semua cabang/capem

BNI.

Dapat dipakai sebagai agunan kredit.

TAPLUS dapat digunakan untuk pembayaran listrik, telepon, pajak

dan KPR melalui BNI. Dapat dipakai sebagai alat pembayaran di

toko-toko (merchant) yang memasang logo Master Card.

Dapat diikutkan dalam program hadiah, apabila BNI akan memberikan

hadiah kepada penabung TAPLUS.

2. Membuka Rekening Giro

Dalam hubungan bisnis, waktu selalu menjadi hal yang sangat

berharga. Setiap kesempatan harus direspon secara cepat agar keuntungan

keuangan yang bisa diandalkan karena mempunyai banyak fasilitas dan

keuntungan.

Jasa giro menarik dihitung atas dasar saldo harian.

Dapat dibuka atas nama perorangan maupun perusahaan.

Dapat dibuka dalam mata uang rupiah maupun valas sesuai dengan

kebutuhan bisnis.

Dapat menentukan waktu pengiriman rekening koran (harian,

mingguan, bulanan).

Tersedia pilihan rekening gabungan atau joint account.

Keuntungan pengguna BNI Giro yaitu :

Penarikan dapat menggunakan Cek/BG, perintah pembayaran lainnya

pemindahbukuan dan ATM (khusus giro perorangan IDR).

Penyetoran tunai bank notes USD ke rekening giro valas USD hingga

USD 50,000 per hari dalam denominasi USD 100 bebas biaya.

Penyetoran dan penarikan dapat dilakukan secara tunai maupun non

tunai, baik mata uang Rupiah, USD maupun mata uang lainnya.

Bertransaksi secara on-line.

Dukungan lebih dari 920 kantor Cabang on-line dan lebih dari 2.300

BNI ATM.

Dilengkapi dengan Intercity Clearing, mempermudah Nasabah untuk

Fasilitas yang diberikan BNI kepada nasabah BNI Giro, yaitu:

Tersedia dalam beberapa pilihan mata uang : IDR, USD, SGD, EUR,

HKD, GBP dan JPY.

Fasilitas e-banking berupa BNI Card (kartu debit & ATM), BNI

PhonePlus, BNI SMS Banking, BNI Mobile dan BNI Internet Banking

memungkinkan Nasabah melakukan transaksi kapanpun dan

dimanapun Nasabah berada (khusus giro perorangan IDR).

Adapun persyaratan untuk menjadi nasabah BNI Giro, yaitu:

Mengisi formulir aplikasi dan dokumen lainnya.

Tidak termasuk dalam Daftar Hitam Bank Indonesia.

Bagi Nasabah Perorangan, syarat-syaratnya sebagai berikut:

Melampirkan fotokopi identitas diri yang masih berlaku

(KTP/SIM/Passport untuk WNI, Passport dan KIMS/KITAS untuk

WNA), NPWP dan Surat Referensi.

Melakukan Setoran Awal/Saldo Minimum :

o IDR Rp 500.000,- / USD 250 / SGD 1,500 / JPY 200,000 /

GBP 2,500 / HKD 10,000 / EUR 500.

o Dikenakan biaya administrasi bulanan.

Melampirkan fotokopi identitas diri pejabat yang berwenang, NPWP,

Akte Pendirian/Anggaran Dasar Perusahaan & perubahannya, SIUP,

Surat Referensi.

Melakukan Setoran Awal/Saldo Minimum :

o IDR Rp 1.000.000,- / USD 500 / SGD 2,500 / JPY 200,000 /

GBP 2,500 / HKD 10,000 / EUR 1,000.

o Dikenakan biaya administrasi bulanan.

2.2 Pengertian Kepuasan Konsumen

Seiring perkembangan waktu, semakin meningkat kebutuhan masyarakat

maka semakin meningkat juga keinginan masyarakat tersebut untuk memperoleh

kepuasan. Pada suatu kegiatan ekonomi yaitu transaksi pembayaran maka

masyarakat membutuhkan suatu kepuasan yaitu memperoleh rasa aman dan

nyaman, maka masyarakat memilih untuk mencari cara agar memperoleh rasa

aman dan nyaman tersebut.

Kenyamanan dan keamanan adalah dua hal yang sulit dicapai

bersama-sama. Masyarakat selaku konsumen bisa nyaman dengan segala kemudahan

produk bank, tapi upaya untuk keamanan jauh lebih tinggi. Atau sebaliknya

sedikit upaya untuk keamanan, namun tingkat kenyamanan akan rendah. Semakin

canggih semakin mudah, sekaligus semakin rumit terhadap sarana dan

prasarananya, terlebih kepada kesiapan perilaku manusianya itu sendiri.

untuk pelayanan/produk yang sama dari tiap bank, konsumen pun membutuhkan

tingkat layanan yang menjadi sifat dasar manusia yang manusiawi. (Yulian,

Pelayanan Bank, 2006)

Maka berdasarkan konsep perilaku konsumen yaitu memperoleh kepuasan

yang maksimum dan menekan kerugian yang mungkin terjadi, maka masyarakat

akan memilih melakukan transaksi melalui suatu instansi keuangan yang

mempunyai sistem keamanan yang baik dan dapat dipercaya.

Akan tetapi, walaupun telah memiliki tempat penyimpanan uang yang

aman, masyarakat juga harus bisa melakukan transaksi dengan mudah maka

dibutuhkan suatu alat pembayaran yang baik salah satunya dengan menggunakan

ATM. ATM merupakan produk bank yang bertujuan untuk memberikan

kemudahan bagi konsumen dan memberikan rasa aman dan nyaman yang

diinginkan oleh masyarakat selaku konsumen.

Ketika masyarakat menjadi konsumen, dan memperoleh kepuasan setelah

merasakan produk bank tersebut, ia akan menjadi pelanggan bank tersebut dan

akan memberikan informasi kepada orang lain. Berdasarkan survey yang

menunjukkan bahwa pelanggan yang puas umumnya akan menceritakan kepada

sekitar 2 hingga 4 orang, namun sebaliknya, jika mereka tidak puas akan

menceritakan kepada orang lain lebih banyak yaitu 8 hingga 12 orang. Ini adalah

penelitian di luar negeri. Berdasarkan survey frontier menunjukkan bahwa

banyaknya. Maka dari itu Bank selaku produsen harus berusaha memberikan yang

terbaik kepada konsumennya selaku pelanggan agar mencapai kepuasan.

Definisi dari kepuasan pelanggan sendiri adalah suatu keadaan dimana

keinginan, kebutuhan dan harapan pelanggan dapat terpenuhi. Kepuasan

pelanggan ditentukan oleh persepsi pelanggan atas kinerja produk atau jasa dalam

memenuhi harapannya. Jadi kepuasan pelanggan akan tercapai apabila setelah

pelanggan menggunakan suatu produk/jasa, apa yang diinginkan dan dibutuhkan

pelanggan dapat terpenuhi bahkan melebihi harapannya. (Indonesia Customer

Satisfaction Award (ICSA). icsa-indo.com, 2009)

Ada 5 hal utama yang mempengaruhi kepuasan pelanggan, yaitu :

1. Kualitas produk, pelanggan merasa puas setelah membeli dan

menggunakan suatu produk dan berkualitas baik.

2. Harga, jika harga suatu barang murah, maka akan memberikan

kepuasan bagi pelanggan hingga dan akan tetap membeli produk

tersebut.

3. Faktor emosional, rasa percaya diri dan bangga setelah membeli dan

menggunakan suatu produk.

4. Kemudahan untuk mendapatkan produk atau jasa tersebut, pelanggan

akan merasakan puas ketika mereka memperoleh produk atau

pelayanan dengan mudah, nyaman dan efisien.

manusia, faktor ini mempunyai lima dimensi yaitu reliability,

responsiveness, assurance, emphaty, dan tangible.

2.3 Mengukur Tingkat Kepuasan Nasabah

Ketika masyarakat memilih untuk menabung di bank, maka ia akan

menjadi nasabah bank tersebut. Pihak bank akan berusaha meningkatkan

pelayanan mereka agar masyarakat yang telah menjadi nasabah akan mencapai

kepuasan.

Kepuasan pelanggan atau nasabah adalah suatu keadaan dimana

keinginan, harapan dan kebutuhan pelanggan dipenuhi. Suatu pelayanan dinilai

memuaskan bila pelayanan tersebut dapat memenuhi kebutuhan dan harapan

pelanggan. Pengukuran kepuasan pelanggan merupakan elemen penting dalam

menyediakan pelayanan yang lebih baik, lebih efisien dan lebih efektif. Apabila

pelanggan merasa tidak puas terhadap suatu pelayanan yang disediakan, maka

pelayanan tersebut dapat dipastikan tidak efektif dan tidak efisien. Hal ini

terutama sangat penting bagi pelayanan publik. (Yunianto, Mengukur Kepuasan

Pelanggan, 2006)

Tingkat kepuasan pelanggan dalam hal ini nasabah terhadap pelayanan

merupakan faktor yang penting dalam mengembangkan suatu sistim penyediaan

pelayanan yang tanggap terhadap kebutuhan nasabah. Maka dibutuhkan

pengukuran tepat dan baik agar dapat memenuhi standar agar pihak penyedia

Di Indonesia ada suatu badan khusus yang menangani tentang suatu

pelayanan yang baik terhadap perbankan. Badan tersebut berdiri secara

independent yaitu, Institute Of Service Management Studies (ISMS) dan

Marketing Research Indonesia (MRI), badan ini melakukan survey dan

melakukan pengukuran kualitas pelayanan bank sejak 2002. kualitas pelayanan

diukur dapat berupa performa pelayanan, mendiagnosa masalah-masalah

pelayanan, dan mengelola pesanan pelayanan.

Dalam pengukuran kualitas dilakukan secara menyeluruh dari suatu

produk yang dihasilkan suatu bank hingga dapat memuaskan dan memenuhi

kebutuhan nasabahnya. Penilaian kualitas layanan tersebut meliputi beberapa

komponen penilaian, yaitu satpam, customer service, teller, peralatan banking

hall, kenyamanan ruangan, toilet, ATM, telepon, phone banking officer, phone

banking machine, SMS banking, dan internet banking.

Untuk menilai suatu kualitas jasa pelayanan dapat digunakan lima dimensi

kualitas, yaitu :

1. Kehandalan (Reliability), kemampuan suatu Bank untuk dapat menyajikan

jasa secara akurat dan meyakinkan. Sehingga penyedia jasa dapat

dikatakan memenuhi janjinya dan dapat dipercaya bagi nasabah.

2. Ketanggapan (Responsiveness), kemauan dan kesiapan karyawan atau staff

untuk membantu nasabah dan menyampaikan jasa dengan segera.

dari bahaya, resiko, keraguan, serta memiliki sifat dapat dipercaya hingga

dapat memberikan kepuasan bagi nasabah.

4. Berwujud (Tangibles), bukti secara fisik yaitu bukti yang ditunjukkan oleh

fasilitas fisik, peralatan modern yang dapat digunakan dengan baik,

penampilan para karyawan penyaji jasa material dan sarana komunikasi

yang dapat dibuktikan secara nyata.

5. Perhatian (Empathy), meliputi kemudahan dalam berinteraksi, komunikasi

yang baik, memberikan perhatian secara pribadi serta memahami

kebutuhan dan keinginan nasabah.

Apabila bank berhasil memenuhi kelima dimensi tersebut, maka bank

dapat dikatakan memiliki kualitas yang baik dan telah memenuhi standar nasional

dalam memenuhi kepuasan nasabah. Hal ini juga dirasakan oleh Bank BNI yang

juga telah memenuhi standar survey MRI sehingga dapat menjalin hubungan kuat

dengan nasabahnya dalam pelayanan yang baik.

2.4 Penanganan Keluhan (Complain) Nasabah

Adakalanya ketika terjadi suatu masalah bagi nasabah maka mereka akan

melakukan suatu komplain dengan menyampaikan keluhan kepada bank. Maka

dari itu sebagai bank yang baik harus bisa melakukan pelayanan komplain

tersebut, ini berarti menunjukkan kualitas pelayanan atau responsiveness dalam

upaya membantu nasabah menghadapi masalah.

Salah satu masalah yang dihadapi nasabah yaitu pada saat bertransaksi

suatu ATM yang dikatakan tidak bisa digunakan atau offline, penyebab mesin

ATM offline, yaitu :

1. Reject Full atau kotak reject penuh bisa disebabkan karena terlalu banyak uang yang ter-reject di dalam Purge Bin (tempat penyimpanan uang rusak

atau lengket).

2. Cash Handler Error atau Pengolahan uang bermasalah disebabkan adanya masalah pada modul Dispenser (alat pengolahan jumlah uang), adanya

uang yang menyangkut atau ada bagian dari modul Dispenser yang rusak.

3. Printer Faulted adalah masalah pada bagian printer di dalam ATM yang meyebabkan struk transaksi tidak tercetak, dalam hal ini ATM masih dapat

bekerja.

4. MCRW (Magnetic Card Read Write) Faulted, atau alat pembaca kartu bermasalah merupakan masalah pada modul pembaca kartu nasabah, yang

bisa disebabkan dari kartunya atau dari alat pembaca MCRW.

5. Communication Down, atau jaringan lemah merupakan masalah yang disebabkan karena terputusnya koneksi di ATM, yang bisa disebabkan dari

Card Communication pada ATM serta dari HOST (jaringan internet pusat

ATM).

6. Mesin ATM Kotor Sensor tidak Bekerja Optimal, biasanya secara rutin

dari pihak vendor ( pihak ke-3 penyedia mesin) akan melakukan

maintenance rutin terhadap ATM, sehingga seluruh system, sensor dan

Ada beberapa masalah-masalah lain yang dihadapi nasabah ketika

menggunakan ATM antara lain . Yaitu :

1. Kartu ATM sangkut, dimana kartu ATM nasabah tidak bisa keluar dari

mesin, maka nasabah harus melakukan laporan kepada pihak bank

penyedia ATM agar segera menindak lanjuti masalah tersebut.

2. Uang yang keluar tidak sesuai dengan yang di inginkan atau tidak keluar

sama sekali, dan tidak sesuai dengan laporan uang yang ditampilkan.

Ketika nasabah mengambil uang dan ternyata terdapat perbedaan dengan

laporannya, nasabah bisa segera mengkomplain kepada bank pihak

penyedia ATM.

3. Nomor pin yang salah dimasuki, apabila nasabah salah memasuki pin

sebanyak 3 (tiga) kali, maka kartu ATMnya akan diblokir, pada ATM

BNI, nasabah dapat mengulangi memasuki nomor pin setelah 1 x 24jam

setelah terjadi kesalahan pemasukan nomor sebelumnya. Apabila

nasabah lupa dengan nomor pinnya, maka nasabah bisa menghubungi

bank untuk meminta kembali nomor pinnya disertai bukti-bukti yang

benar.

Pada bank BNI, diberikan jasa layanan untuk membantu nasabah dalam

menghadapi masalah pada ATM, sebagai Pemegang BNI Card, nasabah

mempunyai keleluasaan menggunakan fasilitas phonebanking (BNI PhonePlus)

untuk keperluan komplain tentang ATM, melalui Layanan Perbankan 24 Jam BNI

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan penulis di setiap lokasi ATM BNI yang tersebar di

beberapa daerah di Kecamatan medan Sunggal.

3.2 Jenis Dan Sumber Data

Jenis data yang digunakan adalah data primer dan data sekunder, dimana :

1. Data primer merupakan data yang diperoleh langsung dari sumber pertama

sebagai responden dengan menggunakan kuesioner sebagai alat. Kuesioner

diberikan kepada nasabah yang menggunakan ATM BNI.

2. Data sekunder adalah Data yang diperoleh dari data-data ataupun informasi

yang sifatnya untuk memperkuat penelitian.

3.3 Teknik pengumpulan data

3.3.1. Data primer ;

‐ Kuesioner (angket) : pengumpulan data dengan memberikan

‐ Observarsi : dengan melakukan pengamatan langsung

terhadap objek yang diteliti, dalam hal ini nasabah yang melakukan

transaksi di ATM.

3.3.2 Data sekunder :

Pencatatan dokumentasi tambahan Pengumpulan data diperoleh hasil

riset penelitian kepustakaan baik bersumber dari artikel, situs internet

dan lain-lain.

3.4 Metode Pemilihan Sampel

Teknik pengambilan sampel dalam penelitian ini dengan menggunakan

teknik purposive sampling dengan jenis sampelnya adalah Judgement Sampling.

Dalam metode purposive sampling, pengambilan sample berdasarkan suatu

kriteria tertentu dan bertujuan untuk memperoleh informasi. Kriteria yang

digunakan dapat berdasarkan pertimbangan (Judgement) atau berdasarkan kuota

tertentu. Judgement Sampling adalah suatu metode pengambilan sampel berdasarkan suatu pertimbangan tertentu. ( Erlina. 2011 : 87). Roscoe dalam

Sugiyono (Metode Penelitian Pendidikan, 2004) memberikan saran-saran tentang

ukuran sampel untuk penelitian salah satunya ukuran sampel yang layak dalam

penelitian adalah antara 30 sampai dengan 500. Dengan pertimbangan waktu dan

dana, maka peneliti mempertimbangkan jumlah responden yang digunakan adalah

sebanyak 50 orang responden sesuai ukuran sampel yang layak dalam penelitian,

sampel dipilih adalah responden yang menjadi nasabah BNI dan non nasabah BNI

(pengguna ATM Bersama) cukup mewakili setiap orang yang menggunakan

3.5 Metode Analisis

Penulis menetapkan suatu metode analisis sebagai berikut :

1. Analisis deskriptif, data yang dikumpulkan diklarifikasikan, dianalisa dan

diinterpretasikan sehingga memberikan penjelasan terhadap masalah yang

diteliti.

2. Analisis kualitatif yaitu analisis yang bertujuan untuk mengetahui tingkat

kepuasan nasabah dilihat dari dimensi kualitas pelayanan di mana

menggunakan kuesioner yang kemudian dilakukan suatu uji validitas dan

reliabilitas. Kemudian membuat kesimpulan lalu dirumuskan saran-saran

kepada pemimpin perusahaan, staf dan karyawan guna membantu

pelaksanaan tugasnya demi tercapai tujuan perusahaan.

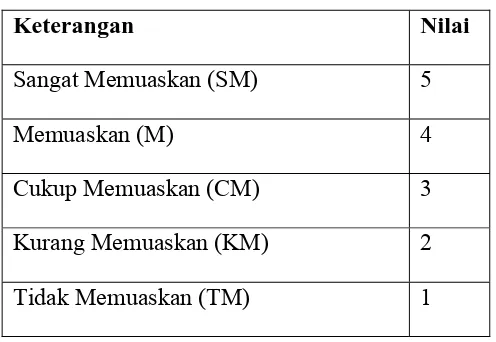

Dengan menggunakan skala Likert sebagai pengukur kepuasan, dimana

[image:45.595.189.437.525.696.2]penulis menetapkan skala sebagai berikut :

Tabel 31. Skala Likert

Keterangan Nilai

Sangat Memuaskan (SM) 5

Memuaskan (M) 4

Cukup Memuaskan (CM) 3

Kurang Memuaskan (KM) 2

Adapun pada penelitian ini penulis melakukan pengukuran kualitas

pelayanan dilihat dari lima dimensi yaitu: Reliability, Responsivensive, Assurance,

Emphaty dan Tangibles suatu bank yang bersangkutan.

3.6 Uji Validitas dan Reliabilitas Data

Supaya data yang telah diperoleh dari hasil pembagian kuisioner ini

valid (sahih) dan reliable (handal), maka perlu diuji validitas dan uji

reliabilitas atas butir-butir pertanyaan pada kuisioner. Setiap uji Validitas dan

Reabilitas data menggunakan alat bantu aplikasi SPSS 18.0.

3.6.1 Uji Validitas Data

Validitas merupakan derajat ketetapan antara data yang terjadi pada objek

penelitian dengan data yang dapat dilaporkan. Validitas adalah ketepatan

atau kecermatan suatu instrumen dalam mengukur apa yang ingin diukur

(Priyatno 2009:16). Dengan rumus :

Keterangan :

1. r = koefisien validitas yang diukur

2. n = jumlah responden

3. X = skor butir

Pengujian menggunakan uji dua sisi dengan taraf signifikasi 5%. kriteria

pengujian adalah sebagai berikut (Priyatno 2009:18) :

a. Jika r hitung ≥ r tabel ( uji 2 sisi dengan sig. 5%) maka instrument atau

item-item pertanyaan berkolerasi signifikan terhadap skor total

(dinyatakan valid)

b. Jika r hitung ≤ r tabel ( uji 2 sisi dengan sig. 5%) maka instrument atau

item-item pertanyaan tidak berkolerasi signifikan terhadap skor total

(dinyatakan tidak valid)

3.6.2 Uji Reliabilitas Data

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah

alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika

pengukuran tersebut diulang (Priyatno 2009:25). Dalam pengujian

reliabilitas menggunkan metode Alpha Crobach (α) merupakan teknik

pengujian reliabilitas suatu tes atau angket yang mana jawaban atau

tanggapan berupa pilihan, pilihannya dapat terdiri dari dua pilihan atau

lebih. Cronbach’s Alpha diperoleh dengan rumus :

Keterangan :

r = adalah rata-rata korelasi antar item

K = adalah jumlah item

Uji reliabilitas dalam penelitian ini dinyatakan dengan melihat nilai

Cronbach Alpha (α). Suatu variabel dikatakan reliabel jika memberikan

nilai Cronbach Alpha > 0.70.

1.0. Defenisi Operasional

Adapun defenisi operasional adalah sebagai berikut :

1. ATM (Automatic Teller Machine) adalah suatu produk perbankan yang

dapat memberikan pelayanan selama 24 jam, guna memberikan

kemudahan transaksi perbankan meliputi transaksi tunai maupun non tunai

tanpa terikat waktu.

2. Kehandalan (Reliability) adalah menunjukkan kemampuan bank untuk

memberikan jasa pelayanan yang terpercaya, akurat dan memuaskan bagi

nasabah.

3. Ketanggapan (Responsivensive) adalah kesediaan pihak bank untuk

memberikan bantuan layanan kepada nasabah yang memiliki masalah.

4. Jaminan kepastian (Assurance) adalah kemampuan bank atas pengetahuan

terhadap produk secara tepat, kualitas, dan dapat dipercaya dalam

memberikan pelayanan, keterampilan dalam memberikan informasi dan

5. Perhatian (Emphaty) kemampuan dan kemauan bank memahami

kebutuhan dengan memberikan perhatian yang bersifat individual atau

pribadi dengan melakukan kontak komunikasi dengan nasabah

6. Berwujud (Tangibles) adalah kemampuan bank menyediakan fasilitas

fisik, dan modern, penampilan sarana dan fasilitas, perlengkapan /

BAB IV

HASIL DAN PEMBAHASAN

4.1 PT. Bank Negara Indonesia (Persero) Tbk

PT. Bank Negara Indonesia (Persero) Tbk, lebih dikenal dengan Bank BNI

merupakan salah satu bank terbesar di Indonesia yang memiliki cabang-cabang

yang tersebar keseluruh Indonesia dan memiliki beberapa cabang Luar Negeri.

Sampai saat ini BNI telah membuka cabang hingga memiliki nasabah hampir di

seluruh kecamatan Indonesia. Berdiri sejak 1946, Bank BNI yang dahulu dikenal

sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan

dimiliki oleh Pemerintah Indonesia.

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik

Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa

bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5

Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari

Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah

membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank

kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses

langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini

melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional. Sejalan

dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas

perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir

tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal

sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank

BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara

Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik

diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan

untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi

'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk

meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era

Negara Kesatuan Republik Indonesia.

Adapun Visi, Misi dan logo BNI adalah sebagai berikut :

Menjadi Bank kebanggaan nasional yang unggul dalam layanan dan

kinerja. Pernyataan Visi : Menjadi Bank kebanggaan nasional, yang

menawarkan layanan terbaik dengan harga kompetitif kepada segmen

pasar korporasi, komersial dan konsumer.

b. Misi BNI

Memaksimalkan stakeholder value dengan menyediakan solusi keuangan yang fokus pada segmen pasar korporasi, komersial dan konsumer. Yaitu

dengan:

Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank

choice)

Meningkatkan nilai investasi yang unggul bagi investor.

Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

c. Filosofi Logo BNI

Identitas baru BNI – Dasar Pembuatan Desain

Identitas baru BNI merupakan hasil desain ulang untuk menciptakan

suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta

menggambarkan posisi dan arah organisasi yang baru. Identitas

kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo

baru BNI.

Huruf “BNI”

Huruf BNI dibuat dalam warna turquoise baru, untuk mencerminkan

kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern.

Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang

orisinal dan unik.

Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus

mencerminkan warisan sebagai bank pertama di Indonesia. Dalam

logo ini, angka 46 diletakkan secara diagonal menembus kotak

berwarna jingga untuk menggambarkan BNI baru yang modern.

Palet warna

Korporat telah didesain ulang, namun tetap mempertahankan warna

koporat yang lama, yakni turquoise dan jingga. Warna turquoise yang

digunakan pada logo baru ini lebih gelap, kuat memcerminkan citra

yang stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat,

mencerminkan citra lebih percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan

dinamis. Sedangkan penggunaan warna korporat baru memperkuat

Gambar 4.1. logo BNI 46

4.2 Produk dan Jasa yang ditawarkan oleh PT. Bank Negara Indonesia (Persero) Tbk

Dalam kegiatan usaha perbankan, BNI menyediakan berbagai produk dan

jasa yang ditawarkan kepada nasabah. Hal ini bertujuan untuk dapat menghimpun

dana dari nasabah lalu mengalokasikan kepada masyarakat dengan fasilitas kredit.

Dalam kegiatan penghimpunan dana BNI menyediakan produk dan jasa untuk

bertujuan memberikan kenyamanan dan kemudahan bagi nasabahnya. adfapun

produk diantaranya dibagi atas Produk Dana dan layanan E-Banking :

4.2.1 Produk Dana

Adapun Produk Dana yang diberikan Bank BNI adalah sebagai berikut :

d. BNI Taplus

Simpanan dana nasabah perorangan yang dapat disetor dan ditarik

sewaktu-waktu baik melalui teller maupun mesin ATM yang diperuntukkan bagi

e. BNI Deposito

Simpanan dalam valuta Rupiah maupun asing dengan bukti kepemilikan

berupa Bilyet Deposito yang dapat ditarik dalam jangka waktu tertentu

berdasarkan perjanjian nasabah dengan Bank BNI.

f. BNI Giro

Simpanan pihak ketiga pada Bank yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek atau Bilyet Giro, surat perintah atau dengan

cara pemindahbukuan.

g. BNI Dollar

Simpanan masyarakat perorangan dalam bentuk valuta asing yang

penarikannya dapat dilakukan setiap saat melalui teller.

h. BNI Haji

Tabungan yang digunakan sebagai sarana penghimpun dan pembayaran

Biaya Penyelenggara Ibadah Haji (BPIH) bagi masyarakat yang ingin

berangkat haji.

a. BNI Card

Layanan perbankan dengan pemberian kartu debit yang dapat digunakan

untuk transaksi belanja di berbagai toko yang berlogo MasterCard di

seluruh dunia serta dapat di gunakan untuk transaksi di mesin ATM

dengan pembebanan k rekening nasabah.

b. BNI ATM

Layanan perbankan yang dilakukan melalui mesin ATM (Automatic Teller

Machine) yang dapat melayani selama 24 jam, guna melakukan transaksi

perbankan meliputi penarikan tunai, inquiry saldo rekening tabungan, dan

melakukan berbagai jenis pembelian dan pembayaran tagihan tanpa harus

datang langsung ke Kantor Cabang BNI dan tanpa terikat waktu.

c. BNI SMS Banking

Fasilitas layanan perbankan 24 jam bagi Nasabah BNI Taplus yang

memudahkan untuk melakukan transaksi melalui telepon seluler dengan

cara mengirimkan sms perintah transaksi ke short message dialing 3346.

d. BNI Internet Banking

Fasilitas layanan transaksi perbankan melalui jaringan internet selama 24

jam 7 hari seminggu bagi Nasabah BNI berupa layanan transaksi

perbankan.

e. BNI PhonePlus

Fasilitas layanan perbankan melalui telepon selama 24 jam dimana

mendapatkan segala informasi dan melakukan transaksi perbankan tanpa

harus beranjak dari tempat dengan jaminan privasi yang tinggi serta tidak

dibatasi ruang, waktu dan gerak

f. BNI Mobile

BNI Mobile adalah fasilitas layanan perbankan melalui handphone,

dengan teknologi Java Application yang memudahkan nasabah untuk

melakukan transakasi perbankan baik financial maupun non financial.

Layanan ini bisa diakses melalui ponsel Anda, apapun operatornya.

4.3 KARAKTERISITK RESPONDEN

Responden yang mengisi kuesioner adalah nasabah yang

menggunakan ATM BNI di wilayah Kecamatan Medan Sunggal. Hasil total

terhadap kuesioner yang dijalankan adalah 50 responden. Adapun profil

responden jika dilihat berdasarkan Usia, Jenis Kelamin, Jenis Pekerjaan, dan

Pendidikan Terakhir adalah sebagai berikut:

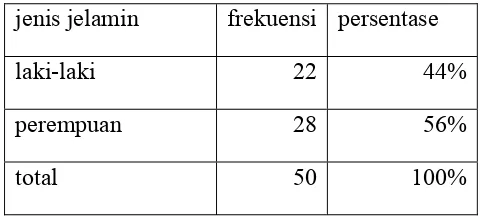

[image:57.595.205.447.641.750.2]1. Karakteristik responden berdasarkan jenis kelamin

tabel 4.1. karakteristik responden berdasarkan jenis kelamin

jenis jelamin frekuensi persentase

laki-laki 22 44%

Berdasarkan jenis kelamin, Sebanyak 22 responden (44%) dari jumlah

total responden memiliki jenis kelamin laki-laki dan 28 responden (56%)

lainnya memiliki jenis kelamin perempuan.

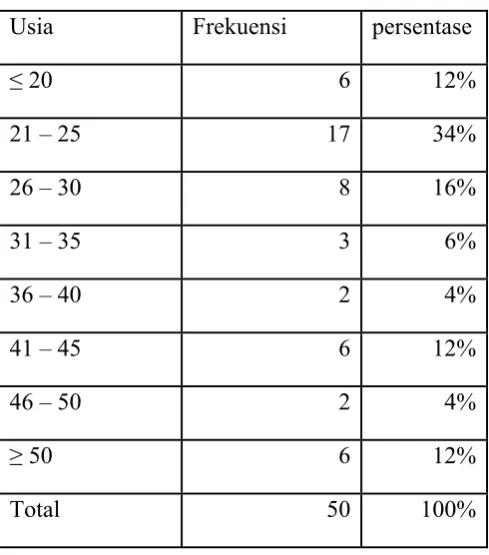

[image:58.595.217.462.342.620.2]2. Karakteristik responden berdasarkan usia

Tabel 4.2. Karakteristik responden berdasarkan usia

Usia Frekuensi persentase

≤ 20 6 12%

21 – 25 17 34%

26 – 30 8 16%

31 – 35 3 6%

36 – 40 2 4%

41 – 45 6 12%

46 – 50 2 4%

≥ 50 6 12%

Total 50 100%

Usia responden yang mengisi kuesioner dibagi atas 8 bagian usia, Pada

tabel di atas, terlihat yang mengisi kuesioner terbanyak pada usia 21-25

tahun sebanyak 17 orang (34%) lalu di ikuti 8 orang (16%) pada usia

3. Karakteristik responden berdasarkan pekerjaan

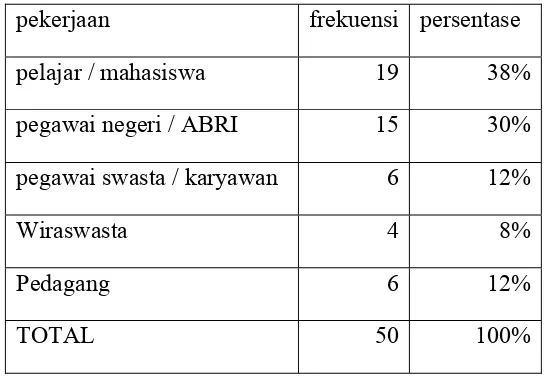

Tabel 4.3. Karakteristik responden berdasarkan pekerjaan

pekerjaan frekuensi persentase

pelajar / mahasiswa 19 38%

pegawai negeri / ABRI 15 30%

pegawai swasta / karyawan 6 12%

Wiraswasta 4 8%

Pedagang 6 12%

TOTAL 50 100%

Berdasarkan pekerjaan, penulis membagi atas 5 kategori pekerjaan, yaitu :

pelajar / mahasiswa, pegawai negeri / ABRI, pegawai swasta / karyawan,

wiraswasta dan pedagang. Pada tabel di atas diketahui yang menggunakan

layanan ATM BNI adalah masih berstatus pelajar atau mahasiswa

4. Karakteristik responden berdasarkan pendidikan terakhir.

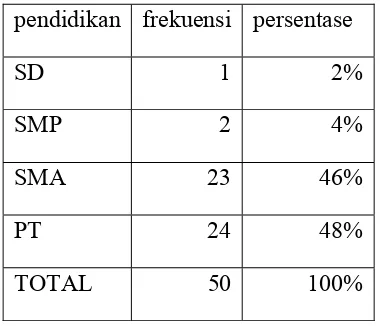

Tabel 4.4. Karakteristik responden berdasarkan pendidikan terakhir.

pendidikan frekuensi persentase

SD 1 2%

SMP 2 4%

SMA 23 46%

PT 24 48%

TOTAL 50 100%

Berdasarkan pendidikan, penulis membagi menjadi 4 kategori, yaitu : SD,

SMP, SMA dan PT, berdasarkan pendidikan responden yang paling

banyak menggunakan layanan ATM BNI adalah yang telah mencapai

pendidikan Perguruan Tinggi yaitu 24 responden (48%) dan SMA yaitu 23

responden (46%).

1.1 Uji Validitas dan Reliabilitas

Validitas mengukur sejauh mana kecermatan dan ketepatan suatu alat ukur

dalam melakukan fungsi ukurnya. Suatu ukuran dikatakan memiliki validitas

tinggi jika alat ukur tersebut memberikan hasil sesuai dengan maksud atau tujuan

pengukuran yang bersangkutan. Alat ukur yang valid memiliki variansi error yang

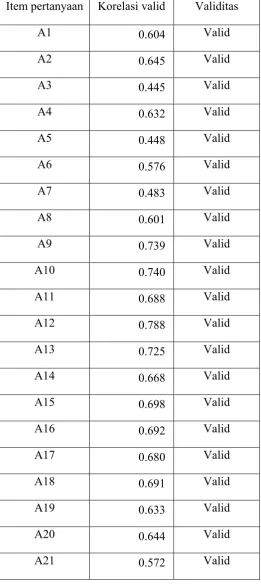

Tabel 4.5. Uji Validitas

Item pertanyaan Korelasi valid Validitas

A1 0.604 Valid

A2 0.645 Valid

A3 0.445 Valid

A4 0.632 Valid

A5 0.448 Valid

A6 0.576 Valid

A7 0.483 Valid

A8 0.601 Valid

A9 0.739 Valid

A10 0.740 Valid

A11 0.688 Valid

A12 0.788 Valid

A13 0.725 Valid

A14 0.668 Valid

A15 0.698 Valid

A16 0.692 Valid

A17 0.680 Valid

A18 0.691 Valid

A19 0.633 Valid

A20 0.644 Valid

Untuk menguji apakah korelasi tersebut dinyatakan valid atau tidak, maka

dilakukan perbandingan hasil uji r hitung dengan r tabel dengan taraf signifikansi

95% dan N = 21 adalah sebesar 0.433, dengan demikian diketahui bahwa

keseluruhan item pertanyaan dinyatakan signifikans atau dianggap valid.

Konsep reliabilitas mengukur sejauh mana hasil suatu pengukuran dapat

diandalkan. Hasil pengukuran dapat dikatakan handal hanya apabila dalam

beberapa kali pelaksanaan pengukuran dengan alat ukur terhadap subyek yang

[image:62.595.223.403.424.492.2]sama diperoleh hasil yang relatif sama.

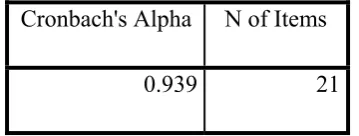

Tabel 4.6. Uji Reliabilitas

Cronbach's Alpha N of Items

0.939 21

Uji reliabilitas dalam penelitian ini dinyatakan dengan melihat nilai

Cronbach Alpha (α). Suatu variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0.60. Dalam penelitian ini nilai koefisien Alpha setelah

dilakukan uji reliabilitas adalah Alpha = 0,939 > 0.60, maka dapat disimpulkan

bahwa variabel-variabel dalam kuesioner tersebut reliabel.

Jadi dari hasil uji validitas dan reliabilitas di atas dapat disimpulkan bahwa

secara keseluruhan item pertanyaan dari alat ukur dapat dinyatakan valid (sahih)

1.2 Hasil Analisis Data

1.2.1 Kehandalan Dalam Melayani (Reliability)

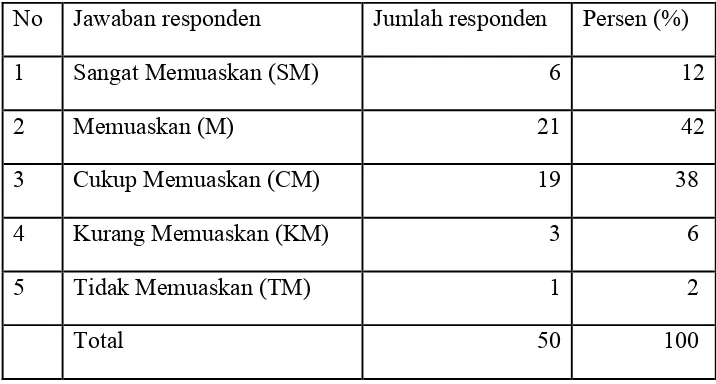

Kondisi Mesin ATM BNI yang berjalan dengan baik dalam pengoperasian

Tabel 4.7. Kondisi Mesin ATM BNI yang berjalan dengan baik dalam

pengoperasian

No Jawaban responden Jumlah responden persen (%)

1 Sangat Memuaskan (SM) 5 10

2 Memuaskan (M) 30 60

3 Cukup Memuaskan (CM) 12 24

4 Kurang Memuaskan (KM) 3 6

5 Tidak Memuaskan(TM) 0 0

Total 50 100

Dari tabel 8 dapat dilihat bahwa ada 60% (30 responden) yang

menyatakan memuaskan, jika diakumulasikan maka ada 70% (35

responden) yang menyatakan kepuasan terhadap kondisi mesin ATM BNI

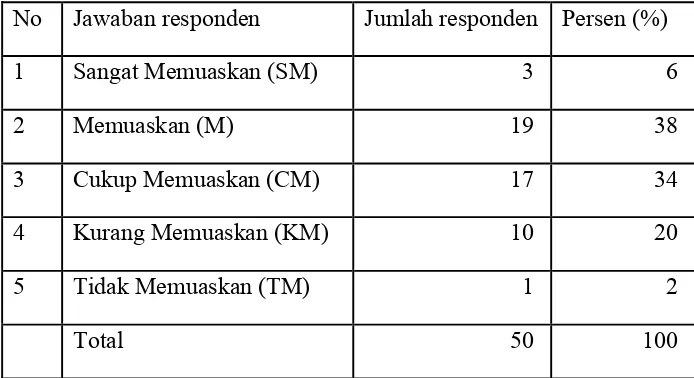

Pengoperasian transaksi yang mudah dan tidak berbelit-belit

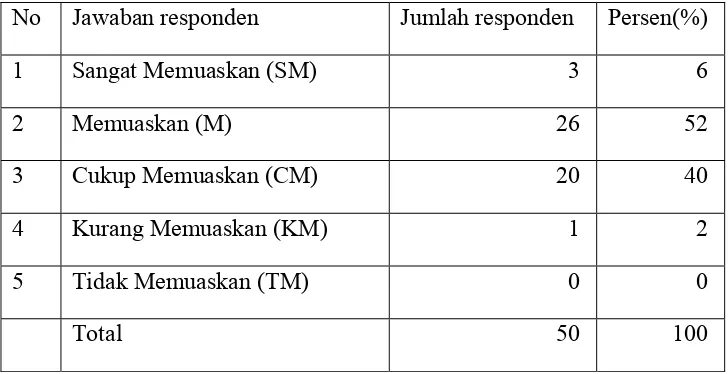

Tabel 4.8. Pengoperasian transaksi yang mudah dan tidak berbelit-belit

No Jawaban responden Jumlah responden Persen(%)

1 Sangat Memuaskan (SM) 3 6

2 Memuaskan (M) 26 52

3 Cukup Memuaskan (CM) 20 40

4 Kurang Memuaskan (KM) 1 2

5 Tidak Memuaskan (TM) 0 0

Total 50 100

Dari tabel 9 bahwa diketahui terdapat 52% (26 responden) menyatakan

memuaskan. Di akumulasikan 58% (29 responden) menyatakan kepuasan

terhadap pengoperasian transaksi pada mesin ATM BNI dimana dikatakan

mudah dan tidak berbelit-belit.

Terdapat bukti print laporan dan tercetak dengan baik

Tabel 4.9. Terdapat bukti print laporan dan tercetak dengan baik

No Jawaban responden Jumlah responden Persen (%)

1 Sangat Memuaskan (SM) 6 12

2 Memuaskan (M) 23 46

3 Cukup Memuaskan (CM) 16 32

4 Kurang Memuaskan (KM) 4 8

5 Tidak Memuaskan (TM) 1 2

[image:64.595.143.508.553.745.2]Pada tabel 10, diketahui tedapat 46% (23 responden) menyatakan

memuaskan, namun ada 32% (16 responden) menyatakan cukup

memuaskan dikarenakan ada beberapa mesin ATM BNI tidak lagi

mencetak bukti print laporan untuk kegiatan tarik tunai langsung.

[image:65.595.149.507.395.587.2] Transaksi lancar dan cepat, tidak mengalami gangguan jaringan

Tabel 4.10. Transaksi lancar dan cepat, tidak mengalami gangguan

jaringan

No Jawaban responden Jumlah responden Persen (%)

1 Sangat Memuaskan (SM) 6 12

2 Memuaska