Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP PELAYANAN PT BANK MANDIRI (Persero) Tbk

CABANG ZAINUL ARIFIN MEDAN

SKRIPSI

Diajukan oleh :

ERLIDA ROSA

070523037

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

ABSTRAK

Penelitian bertujuan untuk menganalisis tingkat kepuasan nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan dan menganalisis atribut pelayanan yang harus diperbaiki oleh nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan untuk meningkatkan kinerja pelayanan.

Data diperoleh dari 100 orang nasabah nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan dengan teknik pengambilan simple random sampling. Pengujian menggunakan 6 indikator yaitu berwujud (tangibles), keandalan (reliability), daya tanggap (responsiveness), jaminan atau kepastian (assurance), dan (emphaty) di tambah fasilitas produk. Metode analisis yang digunakan adalah Analisis deskriptif, Customer satisfaction index (CSI),

Importance Performance Analysist (IPA). Uji validitas dan reliabilitas dengan

nilai r tabel adalah 0,5 %.

Hasil pengujian ini membuktikan bahwa kepuasan nasabah berhubungan dengan pelayanan yang diberikan bank dimana berdasarkan analisis tingkat kepuasan nasabah terhadap pelayanan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan adalah puas yaitu dengan persentase 66,26 % yang artinya bahwa nasabah puas terhadap pelayanan bank selama ini sedangkan untuk meningkatkan kepuasan nasabah maka pihak bank harus meningkatkan kinerja pada atribut prosedur kerja pelayanan, kecepatan transaksi, kemampuan merealisasikan janji, bersikap adil dalam melayani, penawaran suku bunga, dan kegiatan pemberian hadiah atau undian hal ini disebabkan atribut-atribut ini dianggap penting namun pelaksanaannya masih dirasakan kurang oleh nasabah.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

ABSTRACT

Watchfulness aims to analyze customer satisfaction level pt self-supporting bank (share) tbk branch zainul arifin field and analyze service attribute that must be repaired by customer pt self-supporting bank (share) tbk branch zainul arifin field to increase service performance.

Result testing this prove that customer satisfaction relate to service that given where based on customer satisfaction level analysis towards service pt self-supporting bank (share) tbk branch zainul arifin field satisfied that is with percentage 66,26 % that that satisfied customer towards bank service during the time while to increase customer satisfaction so bank side increase performance in service working procedure attribute, transaction speed, ability merealisasi promise, posed fair in serve, rate of interest tender and present gift activity or this matter lottery is caused these attributes is assumed important but the execution stills to feeled less by customer.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, pemilik

semesta alam karena hanya dengan berkat dan rahmatNya, penulis diberi

kemampuan dan kemudahan dalam menyelesaikan pembuatan skripsi ini dengan

baik.

Pembuatan skripsi yang berjudul “Analisis Tingkat Kepuasan Nasabah

Terhadap Pelayanan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin

Medan” ini di susun sebagai syarat bagi penulis untuk mendapatkan gelar Sarjana

Ekonomi di Jurusan Ekonomi Pembangunan yang selama ini penulis dambakan.

Sekali lagi penulis sangat bersyukur karena pada akhirnya dapat menyelesaikan

pembuatan skripsi dengan baik, karena pada awalnya tidak yakin akan dapat

mengerjakan tugas berat ini secara mandiri. Beberapa masalah dan kendala yang

terjadi selama proses pengerjaan penulis anggap sebagai pengalaman yang sangat

berharga.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak terlepas dari

bantuan berbagai pihak baik secara moril maupun materi. Pada kesempatan

sekarang ini penulis tak lupa mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, Selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, Selaku Sekretaris Departemen

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

4. Bapak Paidi Hidayat, SE, M.Si Selaku Dosen Pembimbing yang telah

memberikan waktu, saran¸pemikiran, dan dengan penuh kesabaran

membimbing penulis sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Ilyda Sudardjat, S.SI, M.Si Selaku Dosen Penguji I dan Bapak Kasyful

Mahalli, SE, M.Si selaku Dosen Penguji II. Saran dan kritiknya sangat berarti

sehingga penulis skripsi ini dapat diselesaikan.

6. Seluruh Dosen pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara yang telah mendidik dan mengajarkan

ilmu pengetahuan kepada penulis.

7. Seluruh Staff administrasi di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Ekonomi Pembangunan.

8. Saudara-saudara saya yang tercinta Kak Eva Mardiana S.P dan abang saya

Roni Thizer S.T.

9. Anak-anak Ekonomi Pembangunan khususnya angkatan 2007 yang telah

memberikan dukungan moril terutama Aprita Yohana, Mimikri, dan nurul.

10.Anak-anak Ekonomi Pembangunan khususnya angkatan 2008 yang telah

memberikan dukungan moril Debora, Indah, Ronika, Eben, Walmusa, Dian

dan lain-lain

11.Anak-anak Reguler 2007 Yaitu Ade, Esti, Jumasi, dan lain-lainnya.

12.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Akhirnya penulis sangat mengucapkan terima kasih kepada orang tua saya

yang sangat saya kasihi Bapak S. Tumanggor dan Ibu saya L. Tampubolon.

Semoga skripsi yang penulis kerjakan ini dapat bermanfaat bagi masyarakat

pada umumnya. Kesempurnaan hanya milik Tuhan semata, saran dan kritik yang

membangun sangat penulis harapkan demi kemajuan bersama karena masih

banyak kekurangan dan kelemahan ada pada diri penulis.

Medan, Desember 2009 Penulis

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Hipotesis ... 6

1.4 Tujuan ... 7

1.5 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Teori Pertumbuhan Ekonomi ... 9

2.1.1 Faktor yang mempengaruhi kepuasan nasabah ... 11

2.2 Teori Pembangunan Ekonomi ... 14

2.3 Pengeluaran Pemerintah Daerah ... 15

2.3.1 Pengeluaran Aparatur ... 16

2.3.2 Pengeluaran Publik... 16

2.3.3 Teori Pengeluaran Pemerintah ... 17

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

2.4 Tingkat Pendidikan ... 21

2.4.1 Peranan Pendidikan ... 23

2.5 Nilai Tambah Industri ... 25

2.5.1 Konsep Nilai Tambah ... 26

2.5.2 Peranan Nilai Tambah ... 27

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 29

3.2 Jenis dan Sumber Data ... 29

3.3 Pengolahan Data ... 29

3.4 Model dan Metode Analisis Data ... 29

3.4.1 Uji Kesesuaian ... 30

3.4.2 Uji Penyimpangan Asumsi Klasik ... 34

3.5 Definisi Operasional ... 37

BAB IV ANALISA DAN PEMBAHASAN 4.1 Gambaran Umum Kabupaten Tapanuli Selatan ... 38

4.1.1 Kondisi Geografis ... 38

4.1.2 Kependudukan ... 38

4.1.3 Kondisi Sosial ... 40

4.1.4 Perekonomian Kab. Tapanuli Selatan ... 41

4.2 Gambaran Umum Kabupaten Langkat ... 42

4.2.1 Kondisi Geografis ... 42

4.2.2 Kependudukan ... 44

4.2.3 Kondisi Sosial ... 44

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

4.3 Perkembangan PDRB ... 47

4.3.1 Perkembangan Pengeluaran Pemerintah ... 48

4.3.2 Perkembangan Tingkat Pendidikan ... 50

4.3.3 Perkembangan Nilai Tambah Indsutri ... 52

4.4 Analisis Hasil Penelitian ... 54

4.4.1 Analisis Data Tapanuli Selatan ... 54

4.4.1.1 Uji Kesesuaian ... 55

4.4.1.2 Uji Penyimpangan Asumsi Klasik ... 60

4.4.2 Analisis Data Kabupaten Langkat ... 64

4.4.2.1 Uji Kesesuaian ... 66

4.4.2.2 Uji Penyimpangan Asumsi Klasik ... 69

4.5 Analisis Komparasi Hasil Penelitian ... 72

4.5.1 Uji Kesesuaian ... 74

4.5.2 Uji Penyimpangan Asumsi Klasik ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

5.2 Saran... 77

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan salah satu perusahaan yang sangat berfokus pada

pelayanan. Hal ini disebabkan produk yang dihasilkan sebuah bank adalah berupa

jasa dan bukan berbentuk barang (Simamora, 2002). Dengan demikian pelayanan

yang diberikan sebuah bank kepada nasabahnya sangat tergantung pada kualitas

pelayanan yang ditunjukkannya. Akibatnya setiap bank yang ada, akan bersaing

untuk meningkatkan kualitas dan fasilitas pelayanannya kepada para nasabahnya.

Dengan demikian kepuasan para nasabah bank sangat rentan terhadap kualitas

pelayanan yang diberikan bank tersebut.

Salah satu bentuk fasilitas pelayanan yang diberikan bank kepada para

nasabah dapat berupa pemberian kemudahan fasilitas transaksi, suku bunga, dan

hadiah kepada para nasabahnya. Hal ini dilakukan agar nasabah tersebut tidak

berpindah kepada bank lain. Dengan demikian peranan perbankan bagi para

nasabah dan masyarakat sudah sangat penting. Menurut (Kasmir, 2003) secara

umum peranan perbankan ada 3 yaitu funding (pengumpul dana masyarakat),

Lending (penyalur peminjaman keuangan atau kredit), dan jasa-jasa lainnya

(seperti tempat pembayaran atau keperluan transaksi perdagangan).

Pada perkembangan selanjutnya, peranan dan kegiatan perbankan tersebut

terus mengalami perbaikan-perbaikan. Sebagai contoh dalam perannya sebagai

funding atau penyimpan dana masyarakat. Perbaikan-perbaikan yang dilakukan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

tambahan bagi masyarakat yang menyimpan uangnya di bank. Hal ini dilakukan

agar mampu menarik minat masyarakat untuk menyimpan uangnya di bank

tersebut dan pada akhirnya akan mampu meningkatkan jumlah dana pihak ketiga

yang dihimpun bank.

Tingginya minat masyarakat dalam menyimpan uangnya di bank membuat

sejumlah bank yang ada di Indonesia membuka kantor cabang baru di seluruh

pelosok tanah air. Sampai Desember 2008 jumlah bank yang ada di Indonesia

sebanyak 120 bank dengan 9.989 kantor dan tersebar di seluruh Indonesia (Info

Bank, 2009). Sampai awal tahun 2009, Bank Negara Indonesia (BNI) merupakan

bank yang paling banyak memiliki kantor cabang di Indonesia dengan jumlah

1.034 kantor. Kemudian disusul oleh Bank Central Asia (BCA) dengan jumlah

1.031 kantor, sedangkan Bank Mandiri memiliki 1.027 kantor. Walaupun BNI

memiliki kantor cabang terbanyak, namun jumlah fasilitas ATM (Automatic

Teller Mechine) yang dimiliki masih kalah dengan BCA yaitu 3.029, BNI

sebanyak 2.861, sedangkan Bank Mandiri mempunyai 2.754 (Info Bank, 2009).

Semakin banyaknya jumlah bank dan kantor cabangnya di Indonesia dan

meningkatkan fasilitas-fasilitas yang dimiliki setiap bank membuat tingkat

persaingan antar bank juga semakin sengit. Setiap bank berlomba-lomba untuk

memberikan jasa dan pelayanan yang terbaik bagi masyarakat. Strategi-strategi

yang ditempuh oleh bank-bank tersebut antara lain meningkatkan mutu produk

atau pelayanan, memberikan nilai tambah (Value added) bagi nasabah, dan

meningkatkan kegiatan promosi diberbagai media di Indonesia. Kegiatan promosi

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

iklan di media massa, menjadi sponsor suatu kegiatan, atau mengadakan acara

gebyar hadiah.

Salah satu bank terbesar yang ada di Indonesia adalah Bank Mandiri. Bank

Mandiri merupakan gabungan atau merger dari 4 bank pemerintah, yaitu Bank

Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor (Exim),

dan Bank Pembangunan Daerah (Bapindo). Berdasarkan jumlah asset yang

dimilikinya maka Bank Mandiri merupakan bank yang memiliki jumlah asset

terbesar di Indonesia yaitu sekitar Rp. 358,40 triliun (Info Bank, 2009). Potensi

inilah yang menjadikan Bank Mandiri sebagai salah satu bank yang paling

dipercaya oleh para nasabah dalam menyimpan dananya.

Nasabah merupakan salah satu asset penting yang dimiliki oleh Bank

Mandiri. Hal ini disebabkan nasabah merupakan sumber utama pengumpulan

dana pihak ketiga oleh Bank Mandiri dimana dana pihak ketiga yang dikumpulkan

tersebut selanjutnya dapat digunakan oleh Bank Mandiri untuk menyalurkan

kreditnya ke dunia usaha atau masyarakat yang membutuhkannya. Dengan alasan

tersebut, maka Bank Mandiri harus mampu memberikan pelayanan yang terbaik

bagi nasabahnya.

Berdasarkan survei yang dilakukan oleh Marketing Research Indonesian

(MRI) yang diberi label Bank Service Excellence Monitor (BSEM) dari periode

Desember 2008-Maret 2009) didapat informasi bahwa Bank Mandiri merupakan

posisi pertama dalam kategori Bank service Excellence dan dengan nilai 89,24.

bank service Excellence merupakan suatu survei mengenai kualitas suatu bank

berdasarkan parameter generic service, selling skill, communication skill, product

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

pada tahun 2009 ini pihak manajemen Bank Mandiri menargetkan peningkatan

persentase kualitas pelayanan dimana pada tahun 2007/2008 persentase kualitas

pelayanan 89,82 % dan tahun 2008/2009 persentase pelayanan sebesar 89,24 %

menurun 0,58 % tetapi tetap peringkat pertama (Info Bank, 2009).

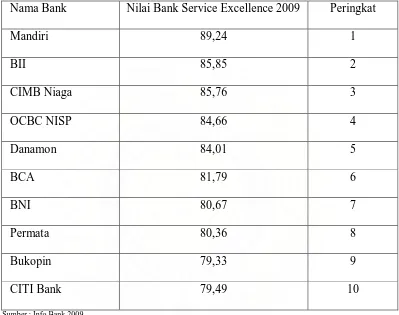

Tabel 1.1 Peringkat 10 Tertinggi Bank Service Excellence 2009 di Indonesia

Nama Bank Nilai Bank Service Excellence 2009 Peringkat

Mandiri 89,24 1

BII 85,85 2

CIMB Niaga 85,76 3

OCBC NISP 84,66 4

Danamon 84,01 5

BCA 81,79 6

BNI 80,67 7

Permata 80,36 8

Bukopin 79,33 9

CITI Bank 79,49 10

Sumber : Info Bank 2009

Sedangkan berdasarkan survei yang dilakukan oleh Institut of Service

Management Studies (ISMS) pada tahun 2008 dalam hal pemberian pelayanan di

kantor cabang kepada nasabah Bank Mandiri berada pada peringakat 6 (Tabel

1.2). Walaupun posisi ini lebih baik dari tahun 2007 yang berada pada peringkat

7, namun harus tetap menjadi perhatian utama bagi pihak manajemen yang

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

cabang Bank Mandiri. Hal ini dilakukan agar kualitas pelayanan yang selama ini

telah diberikan kepada nasabah dapat ditingkatkan lagi di seluruh cabang.

Salah satu cabang yang ditempuh oleh pihak manajemen Bank Mandiri

untuk memberikan perhatian dan pelayanan yang serius terhadap para nasabah

Bank Mandiri adalah melalui implementasi terhadap slogannya yaitu “melayani

dengan hati, menuju yang terbaik”. Untuk mencapai hal tersebut maka sejak tahun

2009 pihak manajemen Bank Mandiri telah memberikan instruksi suatu strategi

berupa 7 langkah layanan mandiri kepada para kepala cabangnya diseluruh

Indonesia mengenai strategi-strategi yang akan dilakukan dimasa depan (Info

Bank, 2009). Ketujuh langkah layanan mandiri tersebut adalah Intership”just do

it”, Getting connection, get heard, Walking the talk, Answering the why’s, Recognition and development program, dan Stay tune. Hal ini dilakukan agar

pelayanan yang diberikan Bank Mandiri (termasuk kantor cabangnya) dapat

memberikan pengaruh yang baik terhadap pendapatan dan pengumpulan dana

pihak ketiga oleh Bank Mandiri di masa depan.

Tabel 1.2. Peringkat 10 Bank Terbaik untuk kategori Pemberian Kualitas Pelayanan di Kantor Cabang

PERINGKAT

NAMA BANK 2007 2008

Citibank 1 1

Bukopin - 2

Permata 2 3

CIMB Niaga 6 4

Danamon 4 5

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

BII 5 7

BRI 8 8

OCBC NISP 10 9

BNI 11 10

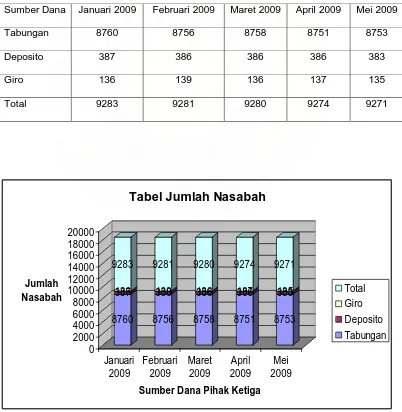

PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin merupakan salah

satu kantor cabang yang ada di Medan. Berdasarkan perkembangannya, jumlah

nasabah yang diperoleh kantor cabang ini mengalami penurunan selama 5 bulan

terakhir (Januari 2009-Mei 2009). Perkembangan jumlah nasabah di PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan (Tabel 3).

Tabel 3. Jumlah Nasabah di PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin

Sumber Dana Januari 2009 Februari 2009 Maret 2009 April 2009 Mei 2009

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Terjadinya penurunan jumlah nasabah tentunya merupakan suatu masalah

yang harus mendapat perhatian dari PT Bank Mandiri (Persero) Tbk Cabang

Zainul Arifin Medan. Karena jika terjadi penurunan terus menerus maka dapat

mengganggu kinerja Bank Mandiri umumnya dan PT Bank Mandiri (Persero) Tbk

Cabang Zainul Arifin Medan khususnya. Penurunan jumlah nasabah ini dapat saja

terjadi akibat dari menurunnya kualitas pelayanan yang diberikan PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan sehingga pada akhirnya dapat

menurunkan kepuasan nasabah atas kinerja Bank Mandiri. Jika seorang nasabah

merasa tidak puas dengan kinerja pelayanan yang diberikan Bank Mandiri maka

nasabah dapat saja berpindah ke bank lain yang menjadi pesaing Bank Mandiri

akibatnya dana pihak ketiga yang disimpan di PT Bank Mandiri (Persero) Tbk

Cabang Zainul Arifin Medan juga akan semakin menurun karena berkurangnya

jumlah nasabah.

Hal ini merupakan suatu ancaman bagi pihak manajemen PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan karena nasabah yang tidak

puas selain dapat pindah ke bank lain juga dapat memberikan rekomendasi yang

kurang baik tentang PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan

kepada nasabah atau masyarakat lain yang ingin menjadi nasabah PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Pada akhirnya dapat

mengganggu strategi-strategi yang telah dicanangkan oleh pihak manajemen pusat

Bank Mandiri kepada Kepala Cabang Bank Mandiri untuk meningkatkan service

excellent kepada nasabah.

Salah satu langkah yang dapat ditempuh oleh pihak manajemen kantor

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Analisis ini dapat

dilakukan dengan membuat peringkat atribut kualitas pelayanan bank yang

dianggap penting oleh nasabahnya. Kemudian dari pembuatan prioritas atribut

pelayanan ini, selanjutnya pihak manajemen dapat mengukur tingkat kepuasan

nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan selama ini.

Menurut (Simamora, 2003) untuk suatu perusahaan yang service atau pelayanan

adalah produk utamanya, maka atribut-atribut yang ditonjolkannya adalah

berwujud (tangibles), keandalan (reliability), daya tanggap (responsiveness),

jaminan atau kepastian (assurance), dan (emphaty) di tambah fasilitas.

Selain menganalisis kepuasan nasabah terhadap kinerja pelayanan PT

Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan maka dengan informasi

yang didapat ini kemudian dapat menjadi suatu kajian bagi pihak manajemen

dalam membuat suatu strategi untuk meningkatkan kinerja PT Bank Mandiri

(Persero) Tbk Cabang Zainul Arifin Medan di kemudian hari.

Berdasarkan uraian di atas, penulis merasa tertarik untuk melakukan

penelitianmengenai kepuasan nasabah terhadap pelayanan Bank Mandiri. Oleh

karena itu, peneliti mengambil judul “ Analisis Tingkat Kepuasan Nasabah

Terhadap Pelayanan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan”

1.2 Perumusan Masalah

Berdasarkan dari uraian di atas, maka perumusan masalah dalam penelitian

ini adalah :

1. Bagaimanakah tingkat kepuasan nasabah PT Bank Mandiri (Persero) Tbk

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

2. Atribut pelayanan apa saja yang harus diperbaiki oleh PT Bank Mandiri

(Persero) Tbk Cabang Zainul Arifin Medan untuk meningkatkan kinerja

pelayanan ?

1.3 Hipotesis

Hipotesis merupakan pernyataan atau statement tentang kebenaran yang

dirumuskan untuk pengertian sementara. Maka berdasarkan uraian perumusan

masalah di atas, maka hipotesis yang dilakukan adalah:

1. Kualitas pelayanan yang meliputi variabel berwujud (tangibles), keandalan

(reliability), daya tanggap (responsiveness), jaminan atau kepastian

(assurance), dan (emphaty) di tambah fasilitas berpengaruh positif dan

signifikan terhadap kepuasan nasabah

2. Atribut pelayanan yang baik berpengaruh positif terhadap kepuasan nasabah

dan atribut pelayanan yang kurang baik berpengaruh negatif terhadap

kepuasan nasabah.

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka secara

umum tujuan penelitian ini adalah :

1. Menganalisis tingkat kepuasan nasabah PT Bank Mandiri (Persero) Tbk

Cabang Zainul Arifin Medan.

2. Menganalisis atribut pelayanan yang harus diperbaiki oleh PT Bank Mandiri

(Persero) Tbk Cabang Zainul Arifin Medan untuk meningkatkan kinerja

pelayanan.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Hasil penelitian tentang kepuasan nasabah terhadap pelayanan ini diharapkan

mempunyai manfaat :

1. Sebagai bahan pertimbangan bagi pihak bank dalam rangka menentukan

pengambilan keputusan strategi mengenai pelayanan dan kinerja bank

terhadap nasabah dengan memperhatikan hal-hal atau atribut apa yang

dianggap penting oleh bank dengan mereka yang menjadi nasabah.

2. Sebagai sumber bagi bank dalam rangka menerapkan kinerja pemasaran

sehingga lebih berkonsentrasi kepada kepuasan nasabah.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Pengertian Analisis

Menurut (Nazir, 1999) analisis adalah suatu kegiatan yang meneliti atau

menelaah suatu objek yang akan diteliti untuk memperoleh informasi-informasi

yang diperlukan bagi suatu penelitian.

2.2 Defenisi Bank

Pengertian bank secara otentik telah dirumuskan dalam Undang-Undang

Perbankan 1967. Pada pasal 1 Undang-Undang Perbankan 1967, menyatakan

bahwa yang dimaksud dengan bank adalah lembaga keuangan yang usaha-usaha

pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran

dan peredaran uang. Berdasarkan pengertian tersebut, bank berfungsi sebagai

financial intermediary dengan usaha utama menghimpun (funding) dan

menyalurkan dana masyarakat (lending) serta memberikan jasa-jasa lainnya dalam

lalu lintas pembayaran. Ketiga fungsi tersebut tidak dapat dipisahkan. Sebagai

badan usaha, bank akan selalu berusaha mendapatkan keuntungan yang

sebesar-besarnya dari usaha yang dijalankannya sebaliknya sebagai lembaga keuangan,

bank mempunyai kewajiban pokok untuk menjaga kestabilan nilai uang,

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

sendirinya Bank Indonesia tidak termasuk dalam pengertian bank yang

sebenarnya, hal ini disebabkan Bank Indonesia bukanlah sebuah badan usaha yang

berusaha mendapatkan keuntungan yang sebesar-besarnya, walaupun melakukan

kegiatan usaha yang bersifat komersial pula.

Sedangkan menurut Undang-Undang Perbankan yang telah diperbaharui

yaitu Undang-Undang Perbankan No. 7 tahun 1992 Pasal 1 ayat 1 menyatakan

bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak selanjutnya pada Pasal 4 dinyatakan

bahwa perbankan Indonesia bertujuan untuk meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan

rakyat banyak. Dalam menjalankan fungsinya, bank dalam menyalurkan dana

yang diperolehnya harus menggunakan pertimbangan yang matang agar dana

yang disalurkan mampu menciptakan pendapatan maksimal bagi bank khususnya

dan masyarakat pada umumnya (Tangkilisan, 2003).

Menurut (Rachmadi, 2001) tugas utama bank adalah mengumpulkan dana

dari masyarakat (baik dari perorangan maupun dari organisasi). Dengan dana yang

terkumpul tadi, bank dapat membantu nasabah yang membutuhkan kredit guna

membiayai keperluan bisnis atau tujuan konsumtif. Sebagai balas jasa kepada para

penabung dan deposan, bank memberikan bunga sedangkan untuk pemberian

kredit kepada perusahaan dan orang perorangan, bank akan menarik bunga.

Selisih antara bunga yang diberikan kepada penabung dan deposan dengan bunga

yang ditarik dari debitur merupakan salah satu sumber pendapatan utama bank.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Hal ini nampak dari kegiatan pokok yang menerima simpanan dari masyarakat

yang kelebihan dana dalam bentuk giro, tabungan, dan deposito berjangka.

2.3 Kondisi Perbankan Indonesia

Kondisi perbankan di Indonesia pernah mengalami kondisi yang

memilukan yaitu antara tahun 1997 – 1998. Kondisi ini ditandai oleh banyaknya

bank-bank yang dilikuidasi atas rekomendasi International Monetery Fund (IMF).

Pada akhir 1997 di Indonesia terdapat 40 bank yang beroperasi dan akibatnya

adanya likuidasi atau penggabungan bank maka sampai akhir Desember 2006

hanya tinggal 130 bank yang masih layak beroperasi di Indonesia (Info Bank,

2007).

Proses likuidasi perbankan di Indonesia dimulai pada awal November

1997, pada periode tersebut terdapat 16 bank yang dilikuidasi, yang

mengakibatkan 7500 karyawan di PHK (Pemberhentian Hubungan Kerja).

Selanjutnya pada tahun 1998 – 1999 pemerintah Indonesia melakukan pembekuan

usaha bank sebanyak 4 kali. Tahapan pembekuan ini adalah pada April 1998

pemerintah membekukan 7 bank kemudian pada 4 Agustus 1998 terjadi

pembekuan 3 usaha bank dan selanjutnya pada 13 Maret 1999 terjadi pembekuan

operasi bank secara besar-besaran oleh pemerintah yaitu membekukan sekitar 38

bank swasta nasional, bank swasta nasional non devisa, dan bank campuran.

Periode terakhir adalah pada tanggal 23 April 1999 adapun alasan pembekuan ini

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

nilai Capital Adequacy Ratio (CAR) di bawah minus 25 persen sedangkan

bank-bank pemerintah terbebas dari likuidasi atau pembekuan usaha, karena pemerintah

merekapitalisasi semua bank tersebut.

Pada tahun 1999 pemerintah melakukan kegiatan penggabungan (merger)

antar bank. Bank-bank yang digabungkan pemerintah tersebut adalah Bank Bumi

Daya, Bank Dagang Negara, Bank Ekspor Import Indonesia, Bank Pembangunan

Indonesia yang merupakan cikal bakal Bank Indonesia. Kemudian pada tahun

2000 terdapat 8 bank yang dilebur menjadi Bank Danamon, pemerintah terus

melakukan usaha pembekuan usaha bank dan pada tahun 2000 tersebut terdapat 3

bank yang lolos dari kegiatan pembekuan yang dilakukan pemerintah yaitu Bank

Putra, Bank Prasidha dan Bank Ratu sedangkan pada tahun 2001 hanya terdapat 1

bank yang dibekukan pemerintah yaitu Unibank selanjutnya pada tahun 2004,

pemerintah kembali membekukan 3 bank nasional yaitu Bank Asiatic, Bank

Dagang Bali, dan Bank Global.

Pada tahun 2005 jumlah bank-bank yang ada di Indonesia menurun

drastis, hal ini diakibatkan adanya pembekuan usaha, likuidasi, atau

penggabungan yang dilakukan oleh pemerintah Indonesia. Desember 2006 jumlah

bank yang ada di Indonesia sebanyak 130 bank dengan jumlah kantor atau cabang

sebanyak 8.236 kantor yang tersebar di seluruh Indonesia (Info Bank, 2007).

2.4 Jenis-Jenis Bank

Menurut Undang-Undang No. 14 tahun 1967, berdasarkan fungsinya bank

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

1. Bank Sentral (Central Bank) yaitu Bank Indonesia seperti yang diatur oleh

Undang-Undang No. 13 tahun 1968. Bank Indonesia memiliki tugas pokok

membantu pemerintah dalam hal :

a. Mengatur, menjaga, dan memelihara stabilitas nilai rupiah

b. Mendorong kelancaran produksi dan memperluas kesempatan kerja, guna

meningkatkan taraf hidup rakyat

2. Bank Umum (Commercial Bank) yaitu bank yang dalam pengumpulan

dananya terutama menerima simpanan dalam bentuk giro dan deposito, dan

dalam usahanya terutama memberikan kredit jangka pendek.

3. Bank Tabungan (Saving Bank) yaitu bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya

terutama memperbungakan dananya dalam kertas berharga. Contoh Bank

Tabungan Pensiunan Nasional.

4. Bank Pembangunan (Development Bank) yaitu bank yang dalam pengumpulan

dananya terutama menerima simpanan dalam bentuk deposito dan atau

mengeluarkan kertas berharga jangka menengah dan panjang, serta dalam

usahanya terutama memberikan kredit jangka menengah dan panjang di

bidang pembangunan.

5. Bank Desa (Rural Bank) adalah bank yang menerima simpanan dalam bentuk

uang dan natura (padi, jagung, dan sebagainya) dan dalam usahanya

memberikan kredit jangka pendek dalam bentuk uang maupun dalam bentuk

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Namun seiring berjalannya waktu dan perkembangan bisnis maka perbedaan

jenis-jenis bank menjadi kabur, oleh karena itu dalam Undang-Undang No. 7

tahun 1992 bank hanya dibagi menjadi 2 jenis yaitu :

1. Bank Umum yaitu bank yang dapat memberikan jasa dalam lalu lintas

pembayaran.

Tugas Bank Umum adalah :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya

yang dipersamakan dengan itu.

b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun dengan wesel untuk, cek atau sarana lainnya

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

h. Menyediakan tempat untuk menyimpan barang dan surat berharga

i. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat

j. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan Undang-undang ini dan peraturan

perundang-undangan yang berlaku.

2. Bank Perkreditan Rakyat yaitu bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan

dengan itu. Tugas Bank Perkreditan Rakyat adalah :

a. Menerima tabungan/simpanan, penabung dan penyimpan harus diberi

buku atau kartu tabungan/simpanan

b. Menerima simpanan dalam bentuk deposito dengan jangka waktu paling

lama tiga bulan

c. Tidak diperkenankan ikut dalam lalu lintas giro, karena bank perkreditan

rakyat merupakan bank yang tidak dapat menciptakan uang. Dalam

hubungan ini, bank yang bersangkutan tidak dapat/dilarang untuk

mengeluarkan kuitansi yang berfungsi sebagai cek

d. Menerima dan memberikan kredit kepada pedagang-pedagang di pasar

atau penduduk desa

2.5 Nasabah

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Nasabah adalah masyarakat yang menyimpan uangnya di bank. Menurut

(Bank Mandiri, 2007), ada lima kebutuhan utama nasabah segmen ritel dalam

memilih bank yaitu :

a. Kebutuhan akan pelayanan yang memuaskan

b. Kebutuhan akan citra (reputasi) bank yang positif

c. Kebutuhan akan lokasi bank yang strategis

d. Kebutuhan akan fasilitas perbankan yang lengkap dan modern

e. Kebutuhan akan fiture produk yang lengkap

2. Layanan Nasabah

Pelayanan merupakan aspek yang sangat penting dalam menjaring,

mempertahankan nasabah, dan meningkatkan penghimpunan dana pihak ketiga

pada suatu bank. Pelayanan yang baik akan tercermin dari kepuasan nasabah

karena seluruh kebutuhannya telah terpenuhi secara optimal. Menurut (Santoso,

2005) pelayanan yang baik adalah menyadari dan memberikan apa yang

diinginkan pelanggan yang ditunjukkan dengan cara pemberian kualitas yang

lebih baik dari rata-rata kepada pelanggan. Harga yang sangat kompetitif dan

pengiriman yang lebih cepat dari pada yang lain sehingga pelanggan merasa puas

dengan apa yang telah kita berikan.

Menurut (Engel, 1995) dalam memberikan suatu pelayanan kepada seorang

nasabah sebaiknya bank memberikan suatu standarisasi pelayanan yang harus

diikuti oleh seluruh cabangnya sehingga terdapat suatu aturan khusus yang jelas

mengenai pelayanan. Hal ini menunjukkan pula bahwa suatu organisasi harus

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

semakin kritis di mana mereka tidak hanya puas terhadap produk yang diambil

namun dapat lebih dari itu. Jika mereka menemukan masalah pada produk

tersebut maka mereka akan segera beralih ke produk atau perusahaan lain.

2.6 Kepuasan Nasabah

1. Defenisi Kepuasan Nasabah

Kepuasan merupakan komponen penting ketika nasabah membeli dan

menggunakan suatu produk, nasabah bisa menjadi puas atau tidak puas. Menurut

(Kotler, 2000) kepuasan nasabah merupakan perasaan senang atau kecewa yang

muncul setelah membandingkan antara kesannya terhadap kinerja suatu produk

dan harapan-harapannya. Lebih lanjut Kotler mengatakan bahwa banyak

perusahaan memfokuskan kepada kepuasan nasabah yang tinggi, hal ini

disebabkan jika seorang nasabah hanya memiliki tingkat kepuasan yang

sedang-sedang saja maka nasabah akan mudah berubah pikiran bila mendapat tawaran

yang lebih baik sedangkan nasabah yang sangat puas terhadap suatu produk

perusahaan cenderung lebih sukar untuk mengubah pilihannya. Kepuasan yang

tinggi akan menciptakan kelekatan emosional terhadap suatu produk atau jasa

tertentu bukan hanya kesukaan rasional yang hasilnya adalah kesetiaan nasabah

yang tinggi.

Sedangkan (Engel, 1995) mengungkapkan bahwa kepuasan nasabah

merupakan suatu alternatif yang dipilih setidaknya memenuhi atau melebihi

harapan. Kepuasan merupakan fungsi dari persepsi kesan atau kinerja dan

harapan, jika kinerja di bawah harapan maka nasabah akan tidak puas. Umumnya

harapan nasabah merupakan perkiraan atau keyakinan nasabah tentang apa yang

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

jasa sedangkan kinerja yang dirasakan adalah persepsi nasabah terhadap apa yang

nasabah terima setelah mengkonsumsi produk yang dibeli.

Harapan nasabah dibentuk dan didasarkan oleh beberapa faktor yang di

antaranya pengalaman di masa lalu, opini teman dan kerabat, serta informasi dan

janji-janji perusahaan dan para pesaing (Kotler, 2002) sedangkan loyalitas

nasabah adalah seberapa besar konsumen akan membeli lagi produk/jasa bank.

Loyalitas nasabah berkaitan dengan kepuasan nasabah terhadap produk/jasa,

makin besar kemungkinan orang itu untuk membeli lagi dan makin kecil

kemungkinannya beralih ke produk pesaing.

Menurut (Simamora, 2002) salah satu faktor yang mempengaruhi harapan

terhadap kinerja suatu produk atau jasa adalah karakteristik nasabah. Pengalaman

nasabah terhadap suatu produk atau jasa, baik harga maupun karakteristik fisiknya

dapat mempengaruhi harapan nasabah mengenai kinerja yang seharusnya (aktual)

lalu jika suatu produk mempunyai harga yang tinggi atau produk tersebut pernah

memiliki kinerja yang baik pada masa lalu maka nasabah dapat berharap bahwa

produk tersebut memiliki standar kerja yang tinggi. Nasabah yang memiliki

pengalaman di beberapa bank merata-ratakan pengalaman mereka tersebut yang

hasilnya nasabah membentuk standar perbandingan berdasarkan keseluruhan

pengalaman dari satu bank ke bank lain yang sejenis.

Kepuasan nasabah pada dasarnya merupakan keadaan di mana kebutuhan,

keinginan, dan harapan dapat terpenuhi melalui produk yang dikonsumsi

(Santoso, 2005). Harapan itu sendiri merupakan standar yang diterapkan terhadap

kinerja aktual yang akan dinilai. Tingkat kinerja yang diharapkan dari suatu

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

dan karakteristik fisik, jadi bila produk mempunyai harga yang tinggi atau bila

produk bekerja baik sekali di masa lalu, konsumen akan mengharapkan produk itu

memenuhi standar kinerja yang tinggi (Simamora, 2002).

Nasabah membentuk harapan tentang bagaimana seharusnya kinerja produk

atau jasa yang sesungguhnya, selanjutnya nasabah membandingkan kinerja

produk aktual dengan kinerja produk yang diharapkan. Kinerja aktual melebihi

kinerja harapan maka yang terjadi adalah emosi nasabah sebaliknya jika kinerja

harapan melebihi kinerja aktual maka yang terjadi yaitu emosi ketidakpuasan.

Bukti menunjukkan bahwa ketika harapan dan kinerja aktual terjadi secara

seimbang maka nasabah dapat secara sederhana tidak menyadari pertimbangan

tingkat nasabah mereka. Harapan nasabah akan kinerja juga dipengaruhi oleh

pengalamannya dengan produk-produk lain yang serupa, akhirnya harapan kinerja

dipengaruhi oleh karakteristik masing-masing. Beberapa nasabah berharap lebih

banyak dari produk dari pada nasabah lainnya (Simamora, 2002).

Mengukur kepuasan nasabah adalah hal yang sangat diperlukan bagi

kelangsungan sebuah usaha yang berorientasi pada nasabah. Menurut (Rangkuti,

2002) mengukur kepuasan nasabah sangat bermanfaat bagi perusahaan dalam

rangka mengevaluasi posisi perusahaan saat ini dibandingkan dengan pesaing dan

pengguna akhir serta menemukan bagian iklan yang membutuhkan peningkatkan.

Pemahaman atas kepuasan nasabah akan dapat memenuhi customer expectations

langsung mempengaruhi kinerja penjualan. Kemampuan beraksi cepat akan

menciptakan retensi nasabah yang lebih tinggi yang akhirnya akan menciptakan

penjualan dan dapat meningkatkan loyalitas nasabah.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Nasabah merupakan asset penting bagi suatu perusahaan karena dari

nasabahlah bank akan mendapatkan keuntungan, dengan demikian bank harus

mampu menjaga dan mempertahankan konsumennya. Terdapat banyak strategi

yang dapat dilakukan bank agar mampu mempertahankan nasabahnya.

Menurut (Harris, 2002) cara yang dapat ditempuh suatu perusahaan untuk

memelihara konsumennya adalah dengan menyusun dan menjalankan

strategi-strategi pemasaran yang kreatif, hal ini dilakukan agar konsumen merasa puas dan

tidak lari ke bank lain. Terdapat berbagai cara untuk menarik dan

mempertahankan nasabah seperti :

1. Memberikan pelayanan yang lebih baik dari pada bank lain, sehingga

pelanggan merasa puas dan tidak akan beralih ke pesaing.

2. Memberikan fasilitas yang dibutuhkan nasabah dan tidak dimiliki oleh bank

lain.

2.8 Penelitian Terdahulu

Penelitian dilakukan oleh Syarifullah ( 2006) berjudul “Aplikasi Metode

Quality Function Deployment (QFD) dalam meningkatkan Mutu Pelayanan Kartu

(ATM) pada PT Bank Rakyat Indonesia Tbk Cabang Kota Bogor “. Tujuan utama

penelitian ini adalah mengkaji penerapan Metode QFD dalam peningkatan

pelayanan kartu ATM BRI pada BRI Cabang Kota Bogor. Metode analisis yang

digunakan adalah dengan metode Quality Function Deployment (QFD) yang

membuat beberapa tahapan analisis, dengan matrik House of Quality sebagai alat

bantu utamanya. Dalam penelitian ini, Syarifullah menggunakan 30 nasabah

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Hasil penelitian dengan metode Quality Function Deployment (QFD) secara

bertahap menghasilkan kesimpulan bahwa untuk meningkatkan mutu pelayanan

ATM, maka pihak manajemen BRI harus mampu meningkatkan keamanan dalam

bertransaksi, keamanan dalam uang palsu. Selain itu faktor akses kartu ATM yang

dapat digunakan pada beberapa bank, lokasi ATM BRI pada lokasi strategis, dan

fitur-fitur yang sama dengan bank lain perlu diperbaiki dan ditingkatkan

keberadaannya.

Perbedaan penelitian penulis dengan Syarifullah adalah dari sisi responden.

Syarifullah lebih menekan peningkatan mutu pelayanan dari sisi nasabah tabungan

ATM BRI, sedangkan penulis menggunakan seluruh nasabah bank (Tabungan,

giro dan deposito) sebagai responden penelitian. Syarifullah juga tidak

menganalisis kepuasan kinerja BRI dimata nasabahnya, namun Syarifullah

langsung menganalisis kinerja pelayanan tanpa mengetahui tingkat kepentingan

atribut pelayanan. Sebaliknya penulis melakukan analisis kepuasan nasabah dan

kemudian menganalisis atribut apa saja yang harus secepatnya diperbaiki oleh

Bank Mandiri.

Selanjutnya penelitian yang dilakukan oleh Puspita Sari (2006) di Kentucky

Fried Chicken. Penelitian berjudul “Perceptual Mapping Fast Food Kentucky Fried Chicken di Mata Pelanggan” . tujuan penelitian ini adaah mengevaluasi

karakteristik konsumen dan mengidentifikasi kebutuhan konsumen Kentucky

Fried Chicken (KFC).

Dalam penelitian ini Puspita Sari mengambil sampel sebanyak 114 konsumen

KFC, sedangkan metode analisis yang digunakan adalah Customer Satisfaction

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

pada dimensi Serqual (Service and Quality). Dimensi Serqual yang dianalisis

adalah tangible, reliability, responsiveness, assurance, dan emphaty. Kelima

dimensi ini mencakup 20 atribut penilaian pada restoran cepat saji KFC di mata

konsumennya.

Hasil analisis menunjukkan bahwa analisis konsumen pergi ke restoran fast

food adalah karena kebutuhan makanan, hemat waktu, dan gaya hidup yang

modern. Informasi yang perlu diketahui responden sebelum pergi ke KFC adalah

lokasi restoran KFC, harga produk, variasi menu/pelayanan yang ditawarkan,

sistem paket, dan jam tutup KFC. Sedangkan alasan utama responden pergi ke

KFC adalah karena menu yang sesuai, menu yang ditawarkan, diajak keluarga,

dan lokasi dekat.

Tingginya kepuasa konsumen terhadap KFC sebanyak 78,109 % yang

mengindikasikan bahwa konsumen puas terhadap KFC. Berdasarkan analisis

terhadap 114 responden, ternyata nilai secure customernya sebesar 57, 02 yang

artinya brand image dan brand loyality KFC dimata pelanggan masih cukup baik,

karena pelanggan cukup sulit untuk berpindah ke merek restoran siap saji lainnya.

Sedangkan pada analisis Importance Performance Analysis menghasilkan

pemetaan terhadap atribut KFC. Puspita Sari merekomendasikan perbaikan

kinerja KFC pada atribut ketersediaan menu makanan, kelengkapan, kesiapan, dan

kebersihan peralatan yang digunakan, kesopanan, dan keramahan pelayanan, dan

kemampuan karyawan dalam menaggapi keluhan konsumen.

Perbedaan penelitian yang penulis lakukan dengan Puspita Sari adalah dari

segi produk atau karakteristik perusahaan. Puspita Sari melakukan penelitian di

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

hamburger, dan sebagainya sedangkan penulis melakukan penelitian di Bank

Mandiri yang mempunyai produk jasa (intangibles). Perbedaan kedua terletak

pada dimensi penelitian yang penulis lakukan, Puspita Sari melakukan penelitian

terhadap 5 dimensi yaitu tangible, reliability, responsiveness, assurance, dan

emphaty sedangkan penulis menambahkannya dengan satu dimensi tambahan

yaitu fasilitas. Hal ini disebabkan kemungkinan orang menjadi nasabah suatu

bank. Dengan alasan tersebut, maka penulis merasa perlu melengkapi dimensi

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

BAB III

METODE PENELITIAN

Metodologi penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguju hipotesis penelitian. Dalam mengumpulkan data yang diperlukan

untuk menyusun skripsi ini, metode penelitiannya adalah sebagai berikut :

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa tingkat kepuasan nasabah

terhadap pelayan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan.

3.2 Penentuan Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi penelitian adalah seluruh

nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Jumlah

seluruh nasaban di PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan

adalah 9.271 orang yang terdiri dari nasabah kelompok tabungan, deposito dan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Jumlah nasabah yang akan dijadikan sampel penelitian sebanyak 100

orang. Hal ini berdasarkan perhitungan dengan rumus Slovin (Umar, 2000).

Perhitungannya adalah sebagai berikut :

n = 2

e = persentase kelonggaran kesalahan (10%)

Berdasarkan perhitungan dengan rumus Slovin, didapatkan jumlah sampel

penelitian sebanyak 98,93 orang kemudian dibulatkan menjadi 100 orang sampel.

3.3 Metode Pengambilan Sampel

Prosedur pengambilan sampel atau responden dalam penelitian ini

menggunakan teknik simple random sampling. Menurut (Nazir, 1999) bahwa

pokok pengambilan dari simple random sampling adalah semua anggota populasi

mempunyai peluang yang sama untuk masuk menjadi anggota sampel.

Pengambilan sampel penelitian dari populasi nasabah tabungan, deposito, dan

giro dilakukan secara acak. Pengertian acak adalah bahwa setiap nasabah yang

berada pada setiap kelompok sama-sama berpeluang untuk terpilih menjadi

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

acak yang telah diperoleh dengan urutan nasabah yang mengantri di PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan.

3.4 Jenis dan Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam menyelesaikan tugas

akhir ini maka jenis data yang dipakai adalah :

1. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari pihak pertama

yang menjadi objek penelitian. Data primer dalam penelitian ini diperoleh dari

wawancara dan juga pengisian kuisioner terhadap para nasabah yang di jadikan

sampel.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari instansi-instansi yang

terkait dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi

secara resmi, buku-buku, majalah-majalah serta laporan lain yang berhubungan

dengan penelitian.

Sedangkan teknik pengumpulan data dalam penelitian ini adalah :

1. Kuisioner

Para nasabah yang menjadi responden atau sampel dalam penelitian ini,

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

mengenai pendapat nasabah mengenai kualitas pelayanan yang diberikan

karyawan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan.

2. Wawancara

Pada perolehan ini dilakukan wawancara kepada para nasabah untuk menggali

informasi yang lebih mendalam mengenai saran atau keluhan nasabah secara

langsung.

Pertanyaan yang diajukan adalah sebagai berikut :

a. Apakah Bapak/Ibu/Saudara puas terhadap pelayanan yang diberikan oleh PT.

Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan ini ?

3.5 Instrument Penelitian

Dalam penelitian ini variabel yang diukur adalah kepuasan nasabah

terhadap kualitas pelayanan yang diberikan karyawan PT Bank Mandiri (Persero)

Tbk Cabang Zainul Arifin Medan. Untuk mengukur variabel kepuasan tersebut

maka terdapat 6 indikator utama pelayanan yang dianalisis.

Indikator-indikator tersebut adalah berwujud (tangibles), keandalan

(reliability), daya tanggap (responsiveness), jaminan atau kepastian (assurance),

kepedulian (emphaty), dan fasilitas-fasilitas produk yang ditawarkan PT Bank

Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Keenam indikator ini

diperoleh dari (Simamora, 2003), (Rangkuti, 2003), (Kasali, 1998). Indikator dan

atribut indikator kepuasan yang diukur dalam penelitian dapat dilihat pada

Lampiran 1. Pengukuran atau penilaian kepuasan nasabah terhadap pelayanan

Bank Mandiri (Persero) Tbk. Cabang Zainul Arifin Medan menggunakan skala

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

pengukuran sikap yang paling luas digunakan dalam riset pemasaran (Simamora,

2002). Dalam penelitian ini skala Likert mewakili sikap nasabah berdasarkan

kriteria penilaian sangat penting atau sangat setuju, penting atau setuju, cukup

setuju atau cukup penting, tidak penting atau tidak setuju, dan sangat tidak penting

atau sangat tidak setuju dengan skor 5, 4, 3, 2, dan 1.

3.6 Uji Validitas Dan Reliabilitas Kuisioner

Menurut (Arikunto, 2002) sebuah kuisioner penelitian yang baik harus

memenuhi dua persyaratan penting yaitu valid dan reliabel. Dalam penelitian ini

uji validitas dan reliabilitas dilakukan terhadap kuisioner mengenai kepuasan

nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Untuk

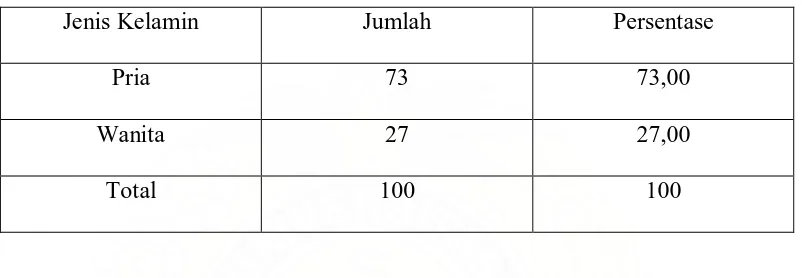

proses validitas dan reabilitas kuisioner ini akan diuji cobakan pada 100 orang

nasabah PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Untuk

mempermudah pengujian validitas dan reliabilitas maka digunakan program

komputer SPSS 16dan Excell.

1. Uji Validitas

Menurut (Arikunto, 2002) analisis validitas merupakan analisis terhadap suatu

ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesasihan suatu

kuisioner. Suatu instrumen yang valid mempunyai nilai valid jika mampu

mengukur apa yang diinginkan dan dapat mengungkapkan data dari variabel yang

diteliti secara tepat. Tinggi rendahnya validitas instrumen menunjukkan sejauh

mana data yang terkumpul tidak menyimpang dari gambaran tentang validitas

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Dalam penelitian ini, pengujian validitas dilakukan dengan menggunakan

Metode Product Moment. Rumusnya adalah sebagai berikut :

ryx =

Sumber : (Arikunto, 2002)

Keterangan :

ryx = koefisien product moment

Xi = skor responden i pada pertanyaan X

Yi = skor total pertanyaan responden i

n = jumlah responden

Nilai dari ryx yang didapatkan kemudian dibandingkan dengan nilai rtabel. Jika

nilai ryx lebih besar dari nilai rtabel maka instrumen tersebut valid sebaliknya jika

nilai ryx lebih kecil dari nilai rtabel maka instrumen tersebut tidak valid (Sugiyono,

2005).

2. Reliabilitas

Analisis reliabilitas menunjuk pada suatu pengertian bahwa sesuatu instrument

cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data, karena

instrument tersebut sudah baik (Arikunto, 2002). Dalam penelitian ini pengujian

reliabilitas menggunakan metode Alpha Cronbach’s. Rumusnya adalah sebagai

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Sumber : (Arikunto, 2002)

Keterangan :

r11 = reliabilitas instrument (Cronbach’s Alpha)

k = banyaknya butir pertanyaan

Σσ2

q = jumlah varians butir pertanyaan

σt = varians total

Nilai dari r11 yang didapatkan kemudian dibandingkan dengan nilai rtabel.

Jika nilai r11 lebih besar dari nilai rtabel maka instrumen tersebut reliabel,

sebaliknya jika nilai r11 lebih kecil dari nilai rtabel maka instrumen tersebut tidak

reliabel (Sugiyono, 2005).

3.7 Metode Analisis Data

Dalam penelitian ini terdapat 3 metode analisis, yaitu analisis deskriptif,

Customer Satisfaction Index (CSI) dan Impotance Performance Analysis (IPA).

Penjelasan dari masing-masing metode tersebut adalah sebagai berikut :

1. Analisis deskriptif

Analisis deskriptif merupakan metode analisis yang bertujuan

mendeskripsikan atau menjelaskan sesuatu hal seperti adanya (Irawan, 2004).

Dalam penelitian ini analisis deskriptif digunakan untuk mengetahui karakteristik

nasabah dan tanggapan mereka terhadap pelayanan yang diberikan karyawan PT.

Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan. Data-data yang diolah

dengan analisis deskriptif ini kemudian akan ditampilkan dalam bentuk tabel.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Customer satisfaction index atau yang lebih dikenal dengan indeks kepuasan

konsumen merupakan metode yang menggunakan indeks untuk mengukur tingkat

kepuasan konsumen berdasarkan atribut-atribut tertentu. Atribut yang diukur

dapat berbeda untuk masing-masing industri, bahkan untuk masing-masing

perusahaan. Hal ini tergantung pada kebutuhan informasi yang ingin didapatkan

perusahaan terhadap konsumen (Massnick, 1997).

Menurut (Irawan, 2004) terdapat empat langkah dalam perhitungan Customer

Satisfaction Index (CSI), yaitu :

(1) Menentukan Mean Importance Score (MIS) dan Mean Satisfaction Score

(MSS)

Nilai ini berasal dari rata-rata tingkat kepentingan dan kinerja tiap responden :

MIS =

Yi = nilai kepentingan atribut ke-i

Xi = nilai kinerja atribut ke-i

(2) Membuat Weight Factors (WF)

Bobot ini merupakan persentase nilai MIS per atribut terhadap total MIS

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Di mana :

p = jumlah atribut kepentingan (k = 23)

I = atribut bauran pemasaran ke-i

(3) Membuat Weight Score (WS)

Bobot ini merupakan perkalian antara Weight Factor (WF) dengan rata-rata

tingkat kepuasan (Mean Satisfaction Score = MSS).

WSi = WFi x MSSi

Di mana :

i = Atribut bauran pemasaran ke-i

(4) Menentukan Customer Satisfaction Index (CSI)

CSI = 5

1

∑

=pi i WS

x 100%

3. Impotance Performance Analysist (IPA)

Menurut (Rangkuti, 2003) salah satu alat analisis yang dapat digunakan

untuk menganalisis kepuasan konsumen terhadap kinerja perusahaan adalah

dengan metode Impotance Performance Analysist (IPA). Metode ini merupakan

suatu teknik penerapan yang mudah untuk mengukur atribut dari tingkat

kepentingan dan tingkat pelaksanaan itu sendiri yang berguna untuk

pengembangan program pemasaran yang efektif.

Pengukuran tingkat kepentingan dan pelaksanaan suatu atribut pelayanan

di suatu perusahaan dapat menggunakan skala likert. Skala likert yang digunakan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

cukup penting, tidak penting, dan sangat tidak penting dengan skor 5, 4, 3, 2, dan

1. Untuk skala likert yang digunakan dalam tingkat pelaksanaan atau kinerja suatu

atribut di perusahaan adalah sangat setuju, setuju, cukup setuju, tidak setuju, dan

sangat tidak setuju dengan skor 5, 4, 3, dan 1 (Rangkuti, 2003).

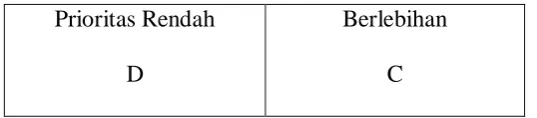

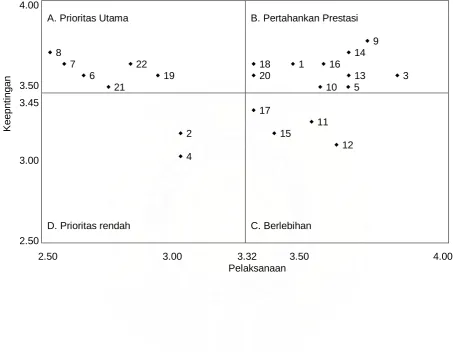

Dalam metode IPA atribut-atribut yang diteliti akan dipetakan ke dalam suatu

Diagram Kartesius yang terbagi dalam empat wilayah atau kuadran, yaitu Prioritas

utama (A), pertahanan prestasi (B), berlebihan (C), dan prioritas rendah (D).

Penentuan posisi suatu atribut ke dalam 4 wilayah tersebut tergantung pada nilai

rata-rata atribut secara keseluruhan. Adapun tahapan pengolahan dengan metode

IPA adalah :

1) Penentuan skor rata-rata atribut tingkat kepentingan dan pelaksanaan

Rumus yang digunakan dalam tahap pertama ini adalah :

X i =

n Xi

Σ dan Y

i =

n Yi Σ

Keterangan :

X i = skor rata-rata tingkat pelaksanaan untuk atribut ke-i

Yi = skor rata-rata tingkat kepentingan untuk atribut ke-i

Xi = jumlah skor tingkat pelaksanaan untuk atribut ke-i

Yi = jumlah skor tingkat kepentingan untuk atribut ke-i

2) Penentuan skor rata-rata atribut tingkat kepentingan dan pelaksanaan secara

keseluruhan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Xi = k Xi

Σ dan Y =

k Yi Σ

Keterangan :

X = batas sumbu x (tingkat pelaksanaan)

Y = batas sumbu y (tingkat kepentingan)

K = banyaknya atribut pelayanan (k = 22)

3) Pemetaan atribut

Pada tahapan ini rata-rata setiap atribut kemudian dipetakan ke dalam

Diagram Kartesius dengan kemungkinan 4 posisi kuadran. Posisi setiap atribut

tergantung kepada nilai rata-rata atribut. Gambar 2 menjabarkan posisi dari 4

kuadran dalam metode IPA. Penjelasan masing-masing kuadran tersebut adalah

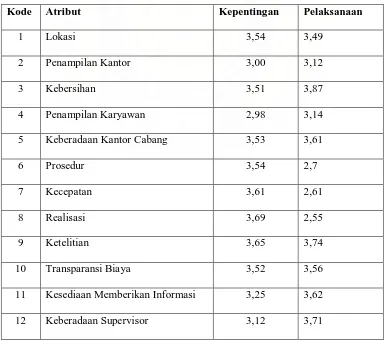

sebagai berikut (Rangkuti, 2003) :

Kuadran A (Prioritas Utama)

Kuadran prioritas utama merupakan kuadran yang memuat atribut-atribut

yang dianggap penting oleh konsumen, tetapi pada kenyataannya atribut-atribut

tersebut belum sesuai seperti yang diharapkan konsumen. Langkah-langkah yang

dapat ditempuh perusahaan adalah dengan melakukan perbaikan secara terus

menerus sehingga performance atribut yang ada dalam kuadran ini akan

meningkat.

Tingkat Kepentingan

Prioritas Utama

A

Pertahankan Prestasi

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Prioritas Rendah

D

Berlebihan

C

Tingkat Pelaksanaan

Gambar 2. 1 Diagram Kartesius Metode Importance Performance Analysis Sumber : (Rangkuti, 2003)

Kuadran B (Pertahankan Prestasi)

Kuadran pertahankan prestasi merupakan kuadran yang memuat

atribut-atribut yang dianggap penting oleh konsumen dan pelaksanaan atribut-atribut-atribut-atribut

tersebut telah sesuai dengan dirasakannya. Atribut-atribut masuk ke dalam

kuadran ini harus tetap dipertahankan karena semua atribut ini menjadikan

produk/jasa tersebut unggul di mata konsumen.

Kuadran C (Berlebihan)

Kuadran berlebihan merupakan kuadran yang memuat atribut-atribut yang

dianggap kurang penting oleh konsumen dan dirasakan terlalu berlebihan. Atribut

yang masuk ke dalam kuadran ini dapat dikurangi agar perusahaan dapat

menghemat biaya.

Kuadran D (Prioritas Rendah)

Kuadran prioritas rendah merupakan kuadran yang memuat atribut-atribut

yang dianggap kurang penting oleh konsumen dan pada kenyataannya

pelaksanaannya tidak terlalu istimewa. Peningkatan atribut-atribut yang masuk ke

dalam kuadran ini dapat dipertimbangkan kembali karena pengaruhnya terhadap

manfaat yang dirasakan oleh konsumen sangat kecil.

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

Dalam penelitian ini terdapat beberapa definisi operasional yang dapat

dijelaskan. Definisi tersebut adalah :

Kriteria Customer Satisfaction Index

Nilai Indek (%) Kriteria Customer Satisfaction Index

81,00 – 100,00 Sangat Puas

66,00 – 80,99 Puas

51,00 – 65,99 Cukup Puas

35,00 – 50,99 Kurang Puas

0,00 – 34,99 Tidak Puas

1. Berwujud (tangibles) adalah penampilan fasilitas fisik, peralatan, personil,

dan material komunikasi.

2. Keandalan (reliability) adalah kemampuan untuk memberikan pelayanan yang

dijanjikan secara akurat.

3. Daya tanggap (responsiveness) adalah kemauan untuk membantu konsumen

dan memberikan pelayanan yang cepat

4. Jaminan atau kepastian (assurance) adalah pengetahuan dan kebaikan

karyawan serta kemampuan mereka untuk menimbulkan kepercayaan dan

keyakinan nasabah.

5. Kepedulian (emphaty) adalah penampakan kepedulian dan perhatian khusus

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

6. Fasilitas-fasilitas produk adalah fasilitas kelengkapan atau fitur-fitur yang ada

di Bank Mandiri, antara lain fasilitas Automatic Teller Machine (ATM),

penawaran suku bunga, dan hadiah atau undian.

BAB IV

HASIL DAN PEMBAHASAN

4.1Sejarah Singkat Bank Mandiri

Bank mandiri merupakan gabungan dari Bank Bumi Daya, Bank Dagang

Negara, Bank Exim, dan Bapindo yang merupakan 4 bank dari 7 bank umum yang

saham-sahamnya dimiliki oleh Negara Republik Indonesia yang secara signifikan

telah terkena dampak dari krisis ekonomi. Sebagai reaksi atas krisis ekonomi di

Indonesia pada tahun 1997 dan 1998 lalu, yang mengakibatkan banyak bank

pemerintah bangkrut secara teknis dikarenakan oleh kepemilikan kredit non

bank-Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

bank bermasalah tersebut dengan obligasi suku bunga tetap, obligasi suku bunga

tidak tetap, dan obligasi lindung nilai (yang dihubungkan dengan kurs dollar

Amerika Serikat dengan rupiah).

Selanjutnya pada akhir bulan Pebruari 1998, pemerintah mengumumkan

rencana untuk melakukan restrukturisasi dan penggabungan keempat bank

bergabung sebagai bagian dari rencana untuk restrukturisasi dan rekapitalisasi

sektor perbankan di Indonesia. Restrukturisasi secara menyeluruh diperlukan

untuk memperbaiki kualitas aktiva produktif dan meningkatkan efisiensi dengan

antara lain melakukan perbaikan organisasi, sistem dan sumber daya manusia dari

keempat bank yang bergabung tersebut.

Pelaksanaan rekapitalisasi Bank Mandiri dilaksanakan secara bertahap. Hal ini

dilakukan dengan tujuan untuk melakukan kompensasi atas kredit macet yang

dialihkan ke Badan Penyehatan Perbankan Nasional (BPPN) dan untuk

merekapitalisasi Bank Mandiri akibat akumulasi kerugian bank-bank bergabung.

Kredit-kredit yang dialihkan ke BPPN oleh Bank Begabung adalah kredit yang

tergolong “macet” yang nilainya berjumlah di atas 5 miliar rupiah. Setelah kredit

macet tersebut dialihkan ke BPPN, maka kredit tersebut tidak lagi merupakan

aktiva Bank Mandiri.

Kemudian pemerintah menerbitkan surat obligasi yang keseluruhannya

mencapai 178 triliun rupiah, yang diterbitkan dalam 2 (dua) tahap yaitu sebesar

103 triliun rupiah pada tanggal 12 Oktober 1999 dan sebesar 75 triliun rupiah

pada tanggal 28 Desember 1999. Sejak awal rekapitalisasi, Bank Mandiri

merupakan pembicaraan secara terus-menerus dengan pemerintah berkaitan

Erlida Rosa : Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan Pt Bank Mandiri (Persero) Tbk Cabang Zainul Arifin Medan, 2009.

obligasi kepada pemerintah yang mengakibatkan penurunan jumlah dana

rekapitalisasi yang diterima menjadi 173,8 triliun rupiah sesuai surat keputusan

menteri keuangan pada tanggal 23 Mei 2003.

Berdasarkan peraturan pemerintah (PP) No.75 tahun 1998 tanggal 1 Oktober

1998, pemerintah membentuk Bank Mandiri sebagai hasil dari merger bank

pemerintah tersebut dengan harapan akan dapat meningkatkan modal dan efisiensi

untuk menghadapi persaingan yang semakin kuat. Dalam PP No.75 tahun 1998

disebutkan bahwa Negara Republik Indonesia melakukan penyertaan modal untuk

pendirian Perusahaan Perseroan Mandiri yang selanjutnya disebut PT Bank

Mandiri (Persero).

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa

No.97 tanggal 24 Juli 1999 dibuat oleh Sutjipto, S.H, Notaris di Jakarta. Rapat

antara lain menyetujui dan memutuskan untuk melakukan penggabungan PT Bank

Bumi Daya (Persero), PT Bank Ekspor Imppor Indonesia (Persero) dan PT Bank

Pembangunan Indonesia (Persero) ke dalam Bank Mandiri dimana Bank Mandiri

akan menjadi perusahaan hasil penggabungan dan Bank Bergabung akan bubar

demi hukum tanpa didahului likuidasi. Penggabungan tersebut dimuat dalam Akta

Merger No. 100, tanggal 4 Juli 1999 dibuat di hadapan Sutjipto, S.H, Notaris di

Jakarta yang efektif pada tanggal 31 Juli 1999.

Dalam rangka penggabungan tersebut, Bank Mandiri telah mendapatkan ijin

dari Bank Indonesia sesuai dengan Keputusan Gubernur Bank Indonesia

No.1/9/KEP.GBI/1999 tentang pemberian ijin penggabungan usaha (Merger) PT