PENGARUH KOMPETENSI, INDEPENDENSI, DAN KEAHLIAN PROFESIONAL TERHADAP KUALITAS AUDIT DENGAN ETIKA

AUDITOR SEBAGAI VARIABEL MODERASI

(Studi Kasus pada Kantor Akuntan Publik di Wilayah Jakarta Selatan)

Oleh :

DEVA APRIANTI

206082003977

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

PENGARUH KOMPETENSI, INDEPENDENSI, DAN KEAHLIAN

PROFESIONAL TERHADAP KUALITAS AUDIT DENGAN

ETIKA AUDITOR SEBAGAI VARIABEL MODERASI

(Studi Kasus pada Kantor Akuntan Publik di Wilayah Jakarta Selatan)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat guna Meraih Gelar Sarjana Ekonomi

Oleh

DEVA APRIANTI

NIM: 206082003977

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof.Dr.Ahmad Rodoni, MM Rahmawati,SE.,MM

NIP. 196902032001121003 NIP. 197708142006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Kamis Tanggal 18 Maret Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Deva Aprianti NIM : 206082003977 dengan judul skripsi ”

PENGARUH KOMPETENSI, INDEPENDENSI, DAN KEAHLIAN

PROFESIONAL TERHADAP KUALITAS AUDIT DENGAN ETIKA

AUDITOR SEBAGAI VARIABEL MODERASI”

.

Memperhatikan kemampuan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Maret 2010

Tim Penguji Ujian Skripsi

Ketua Sekretaris

Prof.Dr. Ahmad Rodoni, MM Rahmawati,SE.,MM NIP. 196902032001121003 NIP. 197708142006042003

Penguji Ahli I Penguji Ahli II

Hari ini Rabu Tanggal 10 Maret Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas Nama Deva Aprianti NIM : 206082003977 dengan judul skripsi

”PENGARUH KOMPETENSI, INDEPENDENSI, DAN KEAHLIAN

PROFESIONAL TERHADAP KUALITAS AUDIT DENGAN ETIKA

AUDITOR SEBAGAI VARIABEL MODERASI”

.

Memperhatikan kemampuan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Maret 2010

Penguji Ujian Komprehensif

Rahmawati,SE.,MM Hepi Prayudiawan, SE., Ak, MM Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Deva Aprianti

2. Tempat Tanggal Lahir : Jakarta, 20 April 1987

3. Alamat : Jl. Kihajar Dewantoro Rt 01/Rw 04 No. 32 Ciputat

4. Nomor Telepon : Rumah (021) 7428961 Hp. (021) 085717931271

5. Status : Belum menikah

6. Agama : Islam

7. Kewarganegaraan : Indonesia

8. Alamat Email : [email protected]

Data Pendidikan Formal

1. Tahun 1992-1993 TK Asyiah Rempoa Jakarta Selatan 2. Tahun 1993-1999 SDN 2 Ciputat Ciputat 3. Tahun 1999-2002 SLTP Negeri 4 Ciputat Ciputat 4. Tahun 2002-2005 MAN 4 Jakarta Jakarta Selatan 5. Tahun 2006-2010 FEB UIN Syarif Hidayatullah Jakarta Selatan

B. Data Pengalaman Organisasi/Training

1. Tahun 2006 : Sekertaris BEM UIN Syarif Hidayatullah Fakultas FEB

2. Tahun 2008 s.d 2009 : Staff di ADI (Asosiasi Dosen Indonesia)

C. Data Pengalaman Kerja

Tahun 2005 – 2010 : Guru TK, TPA ADZKIYA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel Kompetensi, Independensi, dan Keahlian Profesional terhadap Kualitas Audit dengan Etika Auditor sebagai variabel moderasi. Data yang diperoleh berupa data primer dari Kantor Akuntan Publik (KAP) di Wilayah Jakarta Selatan. Metode statistik yang digunakan adalah analisis regresi linear berganda. Hasil pengujian menunjukkan bahwa secara bersama-sama (simultan) variabel Kompetensi, Independensi, Keahlian Profesional, dan Etika Auditor berpengaruh signifikan terhadap Kualitas Audit, sedangkan secara parsial variabel Kompetensi berpengaruh signifikan terhadap Kualitas Audit, variabel Independensi berpengaruh signifikan terhadap Kualitas Audit, variabel Keahlian Profesional berpengaruh signifikan terhadap Kualitas Audit, interaksi variabel Kompetensi dan Etika Auditor berpengaruh signifikan terhadap Kualitas Audit, interaksi variabel Independensi dan Etika Auditor berpengaruh signifikan terhadap Kualitas Audit, dan interaksi variabel Keahlian Profesional dan Etika Auditor berpengaruh signifikan terhadap Kualitas Audit.

Kata kunci : Kompetensi, Independensi, Keahlian Profesional, Etika Auditor, dan

ABSTRACT

This study aims to determine the effect of variable competence, independence, and Expertise on the Quality of Professional Ethics Audit by the Auditor as a moderating variable. Data in the form of primary data from Public Accounting Firm (KAP) in South Jakarta area. The statistical method used is multiple linear regression analysis. The results show that together (simultaneously) variable Competence, Independence, Professional Skills, and Ethics Auditors significant effect on audit quality, while Competency partially significant effect on audit quality, the variables significantly influence the independence of the Audit Quality, Professional Expertise variables significant impact on audit quality, the interaction variables Auditor Competency and Ethics significant effect on audit quality, the interaction variables Auditor Independence and Ethics significant effect on audit quality, and interaction variables and the Ethics of Professional Expertise Auditors significant effect on audit quality.

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan. skripsi ini disusun sebagai suatu syarat untuk mencapai tahap kelulusan dalam proses perkuliahan, mudah-mudahan menjadi karya yang spektakuler.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, antara lain kepada :

1. Mama dan Papa, yang telah membesarkan saya dan mendoakan serta memberikan dukungan yang sangat besar terhadap saya, sehingga tersusunnya skripsi yang menjadi persyaratan mencapai suatu kelulusan. 2. Bang Eris, de Winda, jagoan Q raihan, Bunda ina, yang telah memberi

dukungan serta doanya yang sangat bermanfaat, sehingga skripsi and kompre yang telah dilakukan dapat dilewati dengan lancar terkendali

dan terus memberikan semangat, bantuan, dan kesetiaan dalam menyelesaikan skripsi saya.

4. Prof. Dr. Komaruddin Hidayat, MA, selaku Rektor Universitas Islam Negeri (UIN) Jakarta.

5. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis. 6. Suhendra, S.Ag.,MM., selaku Ketua Program Ekstensi Fakultas Ekonomi

Dan Bisnis..

7. Prof. Dr. Ahmad Rodoni, MM., selaku dosen pembimbing I yang telah memberikan masukan, semangat, dan bimbingan dengan kesabaran dan ketabahannya.

8. Rahmawati,SE.,MM., selaku dosen pembimbing II yang telah memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan.

9. Seluruh dosen yang berada di Fakultas Ekonomi Dan Bisnis khususnya jurusan Akuntansi yang memiliki peran yang sangat besar bagi saya dalam proses perkuliahan.

10.Mbak ani dan Mpo yang udah melayani saya dan teman-teman dalam proses pendaftaran, mulai dari ujian KOMPRE dan SKRIPSI.

12.Kawan-kawanku di Akuntansi A dan Akuntansi B yang telah membantu saya, dan memberikan semangat sehingga tersusunnya skripsi. Terus berjuang sampai tetes darah penghabisan..!

13.Kawan-kawanku di Akuntansi Audit, yang udah menjadi pendorong/motivasi semangat saya, dalam penyelesaian skripsi.

14.Kak Astri, Kak Abdul Khoer, Kak Dadi, Kak Firmansyah, Indah, tata, lucky, dodi, Alya, yang telah memberi semangat dan dukungan kepada saya dari mulai ujian kompre sampe dengan selesainya skripsi saya, “Moga kita semua bisa menjadi penyemangat satu sama lainnya”.

15.Keluarganya Ayang ku Firmansyah yang telah menerima saya dan teman-teman untuk belajar kompre di rumahnya semoga menjadi keluarga yang selalu dilindungi Allah SWT dan dibalas semua kebaikannya dengan kebaikan yang lebih baik lagi.

16.Kawan-kawanku yang telah membantu, baik secara materil maupun secara moril, semoga amalnya diterima Allah SWT.

17.Kawan-kawanku dalam dunia komunikasi FB, makasih atas do’anya. 18.Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu.

Demikianlah kata pengantar dari saya dan sebagai suatu introspeksi diri, saya mohon maaf atas kekurangan dan kesalahannya. Dan kekurangan hanya terdapat pada diri saya, karena kebenaran sejati hanya milik Allah SWT saya ucapkan terima kasih.

Jakarta, 14 April 2010

DAFTAR ISI

Halaman Pengesahan Skripsi ... i

Halaman Pengesahan Ujian Skripsi ... ii

Halaman Pengesahan Ujian Komprehensif ... iii

Daftar Riwayat Hidup ... iv

Abstrak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi ... xi

Daftar Tabel ... xiii

Daftar Gambar ... xvii

Daftar lampiran ... xviii

BAB I PENDAHULUAN A. Latar Belakang ………... 1

B. Perumusan Masalah ………... 9

C. Tujuan dan Manfaat Penelitian ……….... 9

1. Tujuan penelitian ……….... 10

2. Manfaat penelitian ………... 11

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 12

1. Kompetensi ... 12

1.1 Pengetahuan ... 14

1.2 Pengalaman ... 16

2 Independensi ... 17

3 Keahlian Profesional ………... ... 25

4 Etika Uditor ………... 29

5 Kualitas Audit ………... 31

B. Penelitian Sebelumnya ... 33

D. Hipotesis ... 37

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 41

E. Operasional Variabel ... 54

BAB IV. ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 57

B. Analisis Deskriptif Kualitatif ... 62

C. Uji Asumsi Klasik ... 100

D. Analisis Regresi Linear Berganda ... 104

E. Uji Hipotesis ... 107

F. Interprestasi Hasil Analisis ... 116

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 121

B. Implikasi ... 124

C. Saran ... 124

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Keterangan Halaman

Tabel 4.1 Pedoman Untuk Memberikan Koefisien Korelasi 44

Tabel 4.2 Operasional Variabel Penelitian 54

Tabel 4.3 Alamat dan Nama KAP 58

Tabel 4.4 Sample dan Tingkat Pengembalian Kuesioner 59

Tabel 4.5 Deskripsi Responden Berdasarkan Usia 60

Tabel 4.6 Deskripsi Responden Berdasarkan Jenis Kelamin 60

Tabel 4.7 Deskripsi Responden Berdasarkan Jabatan dalam KAP 61

Tabel 4.8 Deskripsi Responden Berdasarkan Pendidikan Terakhir 61

Tabel 4.9 Deskripsi Responden Berdasarkan Lama Bekerja Sebagai auditor 61

Tabel 4.10 Deskripsi Responden Berdasarkan Jumlah Pelatihan yang Telah Diikuti 62

Tabel 4.11 Deskripsi Responden Berdasarkan Jumlah Penugasan 62

Tabel 4.12 Hasil Uji Validitas Kompetensi 63

Tabel 4.13 Hasil Uji Validitas Independensi 64

Tabel 4.14 Hasil Uji Validitas Keahlian Profesional 64

Tabel 4.15 Hasil Uji Validitas Etika Auditor 65

Tabel 4.16 Hasil Uji Validitas Kualitas Audit 65

Tabel 4.17 Hasil Uji Reliabilitas 67

Tabel 4.18 Auditor harus mengetahui tentang fakta – fakta apa saja yang akan di audit 68

Tabel 4.19 Seorang auditor wajib mengetahui prosedur – prosedur standar yang akan di audit 68

Tabel 4.20 Untuk melakukan audit yang baik, auditor membutuhkan pengetahuan yang diperoleh dari tingkat pendidikan formal 69

Tabel 4.22 Semakin banyak jumlah klien yang auditor audit menjadikan audit yang auditor lakukan semakin lebih baik 71 Tabel 4.23 Seorang auditor disebut berpengalaman apabila memiliki

masa kerja lebih dari 4 tahun 72 Tabel 4.24 Pengalaman penugasan audit mempengaruhi ketepatan

dalam menganalisis suatu kasus 72 Tabel 4.25 Level jabatan dan tanggung jawab sangat mempengaruhi

pengalaman auditor dalam mengaudit 73 Tabel 4.26 Seorang auditor tidak harus dapat bekerja sama dalam

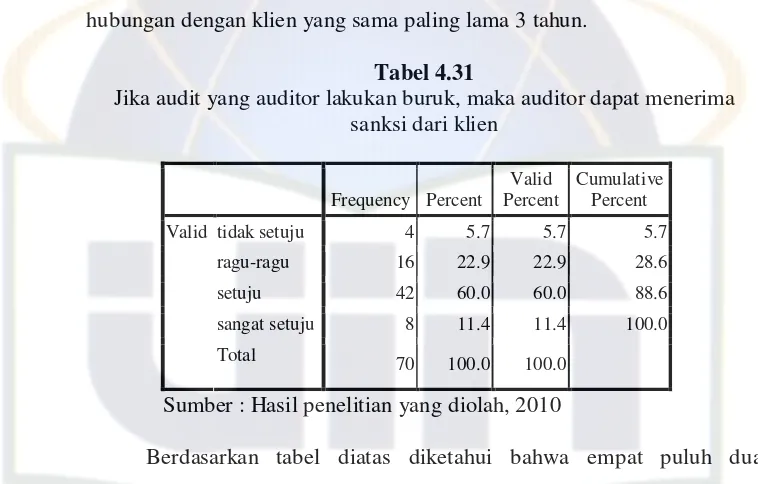

sebuah tim 74 Tabel 4.27 Seorang auditor harus kreatif dalam menyelesaikan permasalahan yang ada 74 Tabel 4.28 Auditor yang kompeten akan dengan mudah beradaptasi dengan perubahan lingkungan bisnis kliennya 75 Tabel 4.29 Seorang auditor harus mempunyai kemampuan untuk mendeteksi kecurangan dalam laporan keuangan 76 Tabel 4.30 Auditor sebaiknya memiliki hubungan dengan klien yang sama paling lama 3 tahun 76 Tabel 4.31 Jika audit yang auditor lakukan buruk, maka auditor dapat

menerima sanksi dari klien 77 Tabel 4.32 Jika audit fee dari satu klien merupakan sebagian besar dari

total pendapatan suatu kantor akuntan maka hal ini dapat merusak independensi akuntan publik 78 Tabel 4.33 Fasilitas yang auditor terima dari klien menjadikan auditor sungkan terhadap klien sehingga kurang bebas dalam melakukan audit 79 Tabel 4.34 Auditor tidak membutuhkan telaah dari rekan auditor lain untuk menilai prosedur auditnya karena kurnag dirasa manfaatnya 79 Tabel 4.35 Auditor bersikap jujur untuk menghindari penilaian kurang

Tabel 4.36 Selain memberikan jasa audit, suatu kantor akuntan dapat pula memberikan jasa-jasa lainnya kepada klien yang sama 81 Tabel 4.37 Pemberian jasa lain selain jasa audit dapat meningkatkan informasi yang disajikan dalam laporan pemeriksanaan akuntan publik 82 Tabel 4.38 Keahlian yang dilaksanakan seorang auditor harus sesuai dengan bidang yang ditugasinya 83 Tabel 4.39 Auditor melakukan profesi atau tugas sesuai dengan standar baku dibidang profesinya 83 Tabel 4.40 Auditor harus mematuhi etika yang telah ditetapkan 84 Tabel 4.41 Profesional seorang akuntan publik terbentuk

dari tempat pelatihan 85 Tabel 4.42 Asosiasi profesional harus dimiliki seorang akuntan publik 85 Tabel 4.43 Seorang akuntan yang profesional harus memiliki kode etik 86 Tabel 4.44 Auditor mencerminkan profesi yang berdedikasi sesuai dengan pengetahuan dan kecakapan yang dimilikinya 87 Tabel 4.45 Auditor mempunyai pandangan tentang pentingnya kewajiban sosial 87 Tabel 4.46 Profesional mampu membuat keputusan sendiri tanpa tekanan dari

pihak lain 88

Tabel 4.47 Seorang profesional harus yakin terhadap profesi

yang dijalankan 89 Tabel 4.48 Auditor harus memiliki hubungan sesame profesi dengan

menggunakan ikatan profesi sebagai acuannya 89 Tabel 4.49 Imbalan yang auditor terima dapat mempengaruhi perilaku auditor agar memiliki kinerja yang optimal 90 Tabel 4.50 Organisasi di tempat auditor bekerja sangat berarti bagi seorang auditor 91 Tabel 4.51 Lingkungan keluarga auditor bekerja sangat berarti

Tabel 4.53 Besarnya kompetensi yang auditor terima akan mempengaruhi

auditor dalam melaporkan kesalahan klien 93

Tabel 4.54 Pemahaman terhadap sistem informasi akuntansi klien dapat menjadikan pelaporan audit menjadi lebih baik 93

Tabel 4.55 Auditor mempunyai komitmen yang kuat untuk menyelesaikan audit dalam waktu yang tepat 94

Tabel 4.56 Seorang auditor harus berpedoman pada prinsip auditing dan prinsip akuntan dalam melakukan pekerjaan lapangan 95

Tabel 4.57 Auditor tidak mudah percaya terhadap pernyataan klien selama melakukan audit 95

Tabel 4.58 Auditor selalu berusaha berhati-hati dalam pengambilan keputusan selama melakukan audit 96

Tabel 4.59 Seorang akuntan publik harus memiliki konsistensi dalam profesinya 97

Tabel 4.60 Seorang auditor harus menjauhi tindakan yang dapat mendiskreditkan profesi akuntan publik 97

Tabel 4.61 Auditor menjadikan SPAP sebagai pedoman dalam melaksanakan pekerjaan laporan 98

Tabel 4.62 Seorang akuntan publik harus mematuhi SOP yang ada 99

Tabel 4.63 Descriptive Statistics 99

Tabel 4.64 Uji Multikolinearitas 101

Tabel 4.65 Coefficients 105

Tabel 4.66 Coefficients 105

Tabel 4.67 Coefficients 106

Tabel 4.68 Coefficients 106

Tabel 4.69 Hasil Uji Koefisien Determinasi 108

Tabel 4.70 Hasil Uji F Statistik 109

Tabel 4.71 Hasil Uji T Statistik 110

Tabel 4.72 Hasil Uji T Statistik 113

DAFTAR GAMBAR

No. Gambar Keterangan Halaman

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Distribusi Frekuensi Kompetensi Lampiran 3. Distribusi Frekuensi Independensi

Lampiran 4. Distribusi Frekuensi Keahlian Profesional Lampiran 5. Distribusi Frekuensi Etika Auditor Lampiran 6. Distribusi Frekuensi Kualitas Audit Lampiran 7. Validitas dan Reliabilitas Kompetensi

Lampiran 8. Validitas dan Reliabilitas Independensi & Validitas dan Realibilitas Keahlian Profesional

Lampiran 9. Validitas dan Reliabilitas Etika Auditor Lampiran 10. Validitas dan Reliabilitas Kualitas Audit Lampiran 11. Regresi dan Moderasi

Lampiran 12. Interaksi Kompetensi dan Etika Auditor Interaksi Independensi dan Etika Auditor

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Auditor adalah pihak yang diyakini berperan sebagai pengontrol dan penjaga kepentingan publik dibidang yang terkait dengan keuangan. Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material baik yang disebabkan oleh kekeliruan atau kecurangan.

Sebagai seorang ahli, auditor harus memiliki kemampuan yang memadai tentang teknik – teknik audit dan memahami kriteria yang digunakan. Hal ini dapat diperoleh melalui pendidikan baik secara formal maupun informal, serta pengalaman dalam melakukan audit.

Meningkatnya persaingan saat ini membuat para akuntan publik menjadi lebih sulit berperilaku secara profesional, dan membuat banyak kantor akuntan publik lebih berkepentingan untuk mempertahankan klien dan laba yang besar. Banyak kantor akuntan publik telah menerapkan falsafat dan praktik yang sering disebut sebagai praktik bisnis yang disempurnakan. Pada saat ini kebutuhan akan etika cukup penting, karena dengan beretika semuanya akan berjalan secara teratur.

masyarakat AS khususnya dan masyarakat dunia pada umumnya terhadap profesi di bidang jasa publik ini semakin merosot. Di balik kecurangan atau kebodohan publik yang dilakukan oleh perusahaan raksasa Amerika yaitu ENRON. Sangat ironis sebuah perusahaan beromzet US$ 100 miliar sekonyong – konyong kolaps dan harus menanggung rugi tak kurang dari $50 miliar. Harga sahamnya terjungkal hingga tinggal seperduaratusnya. Simpanan dana pensiun $ 1 miliar milik 7.500 karyawan amblas karena manajemen ENRON menanamkan dana tabungan karyawan itu untuk membeli sahamnya sendiri. Pelaku pasar modal kehilangan $ 32 miliar. Inilah sebuah rekor kebangkrutan bisnis terburuk di Amerika sepanjang sejarah. Ironisnya, tragedi ini justru terjadi di negeri yang otoritas pasar modalnya sangat ketat menerapkan standar transparasi dan pembeberan (disclosure) bagi perusahaan publik.

Kontroversi lainnya adalah mundurnya beberapa eksekutif terkemuka Enron dan "dipecatnya" sejumlah partner Andersen. Terbongkar juga kisah pemusnahan ribuan surat elektronik dan dokumen lainnya yang berhubungan dengan audit Enron oleh petinggi di firma audit Arthur Andersen.

Kini, Arthur Andersen sedang berjuang keras menghadapi serangan bertubi-tubi, bahkan berbagai tuntutan di pengadilan. Diperkirakan tak kurang dari $ 32 miliar, harus disediakan Arthur Andersen untuk dibayarkan kepada para pemegang saham Enron yang merasa dirugikan karena auditnya yang tidak becus. Ratusan mantan karyawan yang marah juga sudah melayangkan gugatan kepada Andersen, yang tentu akan menambah beban Andersen. Di luar itu, otoritas pasar modal dan hukum Amerika Serikat pasti akan memberi sanksi berat jika tuduhan malapraktek itu terbukti. Majalah Business Week mensinyalir kecilnya peluang Arthur Andersen untuk bertahan karena beratnya risiko yang harus dihadapi akibat malapraktek itu.

Berbeda dengan profesi lainnya, auditor independen bertanggung jawab memberikan assurance services. Sementara manajemen, dibantu oleh para pengacara, penasihat keuangan, dan konsultan, menyajikan informasi keuangan, akuntan publik bertugas menilai apakah informasi keuangan itu dapat dipercaya atau tidak. Laku tidaknya informasi tentang kinerja suatu perusahaan sangat bergantung pada hasil penilaian akuntan publik itu. Kata "publik" yang menyertai akuntan menunjukkan bahwa otoritasnya diberikan oleh publik dan karena itu tanggung jawabnya pun kepada publik (guarding public interest). Sementara itu, kata "wajar tanpa pengecualian", yang menjadi pendapat akuntan publik, mengandung makna bahwa informasi keuangan yang telah diauditnya layak dipercaya, tidak mengandung keragu-raguan. Karena itu, dalam menjalankan audit, akuntan wajib mendeteksi kemungkinan kecurangan dan kekeliruan yang material. Kalau saja auditor Enron bekerja dengan penuh kehati-hatian (due professional care), niscaya manipulasi yang dilakukan manajemen dapat dibongkar sejak dulu dan kerugian yang lebih besar dapat dicegah lebih dini. Buktinya, si pemberani Watskin dengan mudah dapat menemukan manipulasi itu.

Sebaliknya, hilangnya obyektivitas dan independensi dapat membuat

penglihatan auditor menjadi kabur. Penyimpangan (irregularities) dan

kecurangan (fraud) akan dianggap sebagai kelaziman. Kegagalan untuk bersikap

obyektif dan independen sama artinya dengan hilangnya eksistensi profesi.

jelas-jelas merupakan pengkhianatan terhadap tugas "suci" profesi akuntan publik.

Karena itu, sangat wajar jika, dalam kasus Enron auditor paling dipersalahkan

karena telah gagal melindungi kepentingan publik.

Respon masyarakat terhadap kasus ENRON dan KAP Arthur Andersen

yang terjadi di AS ini menunjukkan bahwa profesi Auditor (Akuntan Publik)

memang sebuah industri keahlian dan kepercayaan. Sehingga, apabila

kepercayaan dilanggar maka reputasi juga akan menurun. Hal inilah yang

menjadi tantangan besar bagi para auditor masa depan untuk bekerja sesuai

dengan etika profesi dan standar yang telah ditetapkan di tengah persaingan yang

semakin ketat dalam industri jasa ini (Majalah Auditor Edisi 35, 2008).

Dengan mematuhi kode etik profesional maka diharapkan profesi akuntan publik agar berprilaku pantas dan profesional serta melaksanakan audit beserta jasa-jasa terkait dengan mutu tinggi. Selain itu seorang akuntan harus mempunyai pengetahuan, pemahaman, dan menerapkan etika secara memadai dalam pekerjaan profesionalnya dan melandaskan pada standar moral dan etika tertentu. Hal ini diperlukan agar tidak terjadi pelanggaran etika yang dilakukan oleh para akuntan.

tersebut. Independensi dalam kenyataannya auditor mampu mempertahankan sikap yang tidak memihak sepanjang melakukan auditnya (Ubaidillah dan Arafah, 2009).

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998:3). Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Guna menunjang profesionalisme sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Dimana standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit. Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan.

baik dengan sesama anggota maupun dengan masyarakat umum. Kode etik ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang auditor dalam menjalankan profesinya.

Akuntan publik atau auditor independen dalam tugasnya mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga dalam lingkungan perusahaan klien yakni ketika akuntan publik mengemban tugas dan tanggung jawab dari manajemen (Agen) untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Dalam hal ini manajemen ingin supaya kinerjanya terlihat selalu baik dimata pihak eksternal perusahaan terutama pemilik (prinsipal). Akan tetapi disisi lain, pemilik (prinsipal) menginginkan supaya auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya. Dari uraian di atas terlihat adanya suatu kepentingan yang berbeda antara manajemen dan pemakai laporan keuangan (Elfarini, 2007).

Semakin meluasnya kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya agar dapat menghasilkan produk audit yang dapat diandalkan bagi pihak yang membutuhkan. Untuk dapat meningkatkan sikap profesionalisme dalam melaksanakan audit atas laporan keuangan, hendaknya para akuntan publik memiliki pengetahuan audit yang memadai serta dilengkapi dengan pemahaman mengenai kode etik profesi.

kekeliruan dan etika profesi berpengaruh secara positif terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan. Semakin tinggi tingkat profesionalisme akuntan publik pengetahuannya dalam mendeteksi kekeliruan dan ketaatannya akan kode etik semakin baik pula pertimbangan tingkat materialitasnya dalam melaksanakan audit laporan keuangan. Secara keseluruhan dengan meningkatkan profesionalisme akuntan publik, memberikan pengetahuan yang memadai bagi akuntan publik dalam mendeteksi kekeliruan dan meningkatkan rasa kepatuhan terhadap etika profesi dalam setiap pelaksanaan proses audit atas laporan keuangan dapat dihasilkan laporan keuangan auditan yang berkualitas.

Seorang akuntan publik dalam melaksanakan audit atas laporan keuangan tidak semata–mata bekerja untuk kepentingan kliennya, melainkan juga untuk pihak lain yang berkepentingan terhadap laporan keuangan auditan. Untuk dapat mempertahankan kepercayaan dari klien dan dari para pemakai laporan keuangan lainnya, akuntan publik dituntut untuk memiliki kompetensi yang memadai.

tingkat risiko pengendalian yang direncanakan dan pertimbangan awal tingkat materialitas untuk pencapaian tujuan audit (Herawaty dan Susanto, 2008).

Berdasarkan latar belakang masalah diatas maka Skripsi ini diberi judul “Pengaruh Kompetensi, Independensi, dan Keahlian Profesional terhadap

Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi (Studi Kasus

pada KAP di Wilayah Jakarta Selatan)”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian, penulis merumuskan masalah sebagai berikut :

1. Apakah kompentensi, independensi, dan keahlian profesional berpengaruh signifikan terhadap kualitas audit dengan etika auditor sebagai veriabel moderasi ?

2. Apakah kompetensi berpengaruh signifikan terhadap kualitas audit ?

3. Apakah interaksi kompetensi dan etika auditor berpengaruh signifikan terhadap kualitas audit ?

4. Apakah independensi berpengaruh signifikan terhadap kualitas audit ? 5. Apakah interaksi independensi dan etika auditor berpengaruh signifikan

terhadap kualitas audit ?

6. Apakah keahlian profesional berpengaruh signifikan terhadap kualitas audit ? 7. Apakah interaksi keahlian profesional dan etika auditor berpengaruh

C. Tujuan dan Manfaat Penelitian

1. Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Untuk mengetahui apakah kompetensi, independensi dan keahlian profesional berpengaruh signifikan terhadap kualitas audit dengan etika auditor sebagai variabel moderasi.

b. Untuk mengetahui apakah kompetensi berpengaruh signifikan terhadap kualitas audit.

c. Untuk mengetahui apakah interaksi kompetensi dan etika auditor berpengaruh signifikan terhadap kualias audit.

d. Untuk mengetahui apakah independensi berpengaruh signifikan terhadap kualitas audit.

e. Untuk mengetahui apakah interaksi independensi dan etika auditor berpengaruh signifikan terhadap kualitas audit.

f. Untuk mengetahui apakah keahlian profesional berpengaruh signifikan terhadap kualitas audit.

g. Untuk mengetahui apakah interaksi keahlian profesional dan etika auditor berpengaruh signifikan terhadap kualiast audit.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan sebagai berikut :

a. Bagi Akademisi.

kualitas audit. Selain itu dapat memperkaya bahan kajian atau referensi untuk penelitian yang akan datang.

b. Bagi Perusahaan

Penelitian ini akan menjadi masukkan dan bahan acuan dalam mengambil keputusan yang berkaitan dengan kualitas audit.

c. Bagi Pihak Investor

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kompetensi

Standar umum pertama (SA seksi 210 dalam SPAP, 2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sedangkan standar umum ketiga (SA seksi 230 dalam SPAP, 2001) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama (due professional care) (Elfarina, 2007).

pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat kesalahan.

Webster’s Ninth New Collegiate Dictionary (1983) dalam Lastanti (2005:88) mendefinisikan kompetensi adalah ketrampilan dari seorang ahli. Dimana ahli didefinisikan sebagai seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman.

Menurut Bedard (1986) dalam lastanti (2005:88) mengartikan keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan ketrampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit. Sementara itu dalam artikel yang sama, Shanteau (1987) mendefinisikan keahlian sebagai orang yang memiliki ketrampilan dan kemampuan pada derajad yang tinggi.

pekerjaan-pekerjaan non-rutin. Definisi kompetensi dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari, 2003).

Menurut pendapat Murtanto (1998) dalam Alim dkk (2007) menunjukan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas :

1. komponen pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kamfer dan Ackerman (1989) juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama.

Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama.

1.1 Pengetahuan

Seorang auditor harus memiliki pengetahuan umum untuk memahami entitas yang diaudit dan membantu pelaksanaan audit. Pengetahuan dasar ini meliputi kemampuan untuk melakukan review analitis, pengetahuan teori organisasi untuk memahami suatu organisasi, pengetahuan auditing, dan pengetahuan tentang sektor publik. Pengetahuan akuntansi mungkin akan membantu dalam mengolah angka dan data, namun karena audit kinerja tidak memfokuskan pada laporan keuangan maka pengetahuan akuntansi bukanlah syarat utama dalam melakukan audit (Rai, 2008).

1.2 Pengalaman

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang mempengaruhi antara lain adalah pengalaman. Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang berpengalaman memiliki keunggulan dalam hal: (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan.

Menurut Gibbins (1984) dalam Hernadianto (2002:25), pengalaman menciptakan struktur pengetahuan, yang terdiri atas suatu sistem dari pengetahuan yang sistemtis dan abstrak. Pengetahuan ini tersimpan dalam memori jangka panjang dan dibentuk dari lingkungan pengalaman langsung masa lalu. Singkat kata, teori ini menjelaskan bahwa melalui pengalaman auditor dapat memperoleh pengetahuan dan mengembangkan struktur pengetahuannya. Auditor yang berpengalaman akan memiliki lebih banyak pengetahuan dan struktur memori lebih baik dibandingkan auditor yang belum berpengalaman.

Libby (1991) dalam Hernadianto (2002:26) mengatakan bahwa seorang auditor menjadi ahli terutama diperoleh melalui pelatihan dan pengalaman. Seorang auditor yang lebih berpengalaman akan memiliki skema yang lebih baik dalam mendefinisikan kekeliruan-kekeliruan daripada auditor yang kurang berpengalaman.

yang lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari (Libby et. al, 1985) dalam Mayangsari (2003:4).

Menurut Harhinto (2004) menghasilkan temuan bahwa pengalaman auditor berhubungan positif dengan kualitas audit. Dan Widhi (2006) memperkuat penelitian tersebut dengan sampel yang berbeda yang menghasilkan temuan bahwa semakin berpengalamannya auditor maka semakin tinggi tingkat kesuksesan dalam melaksanakan audit.

2. Independensi

Definisi independesi dalam The CPA Handbook menurut E.B. Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independent bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen.

Independen berarti akuntan publik tidak mudah dipengaruhi. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Christiawan, 2002) dalam (Elfarina, 2007).

mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Setiap akuntan harus memelihara integritas dan objektivitas dalam tugas profesionalnya dan setiap auditor harus independen dari semua kepentingan yang bertentangan atau pengaruh yang tidak layak. Berdasarkan pengertian diatas dapat disimpulkan bahwa independensi merupakan sikap seseorang untuk bertindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada.

Berkaitan dengan hal itu terdapat 4 hal yang mengganggu independensi akuntan publik, yaitu: (1) Akuntan publik memiliki mutual atau conflicting interest dengan klien, (2) Mengaudit pekerjaan akuntan publik itu sendiri, (3) Berfungsi sebagai manajemen atau karyawan dari klien dan (4) Bertindak sebagai penasihat (advocate) dari klien. Akuntan publik akan terganggu independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan kliennya (Elfarina, 2007).

Menurut Supriyono (1988) dalam Elfarina (2007) meneliti 6 faktor yang mempengaruhi independensi, yaitu: (1) Ikatan kepentingan keuangan dan hubungan usaha dengan klien, (2) Jasa-jasa lainnya selain jasa audit, (3) Lamanya hubungan audit antara akuntan publik dengan klien, (4) Persaingan antar KAP, (5) Ukuran KAP, dan (6) Audit fee.

Menurut Aturan Etika Kompartemen Akuntansi Publik Peraturan 101 dalam menjalankan tugasnya, anggota KAP harus selalu mempertahankan sikap mental independen didalam memberikan jasa profesional sebagaimana diatur dalam standar profesional akuntan publik yang ditetapkan IAI. Sikap mental independensi tersebut harus meliputi independen dalam fakta (in fact) maupun dalam penampilan (in apearance). Oleh karena itu, ia tidak dibenarkan untuk memihak kepada kepentingan siapapun, sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap independensi (tidak memihak) yang justru sangat penting untuk mempertahankan kebebasan pendapatnya (Ubaidillah dan Arafah, 2009).

Menurut Arens (2006:84) dalam Ubaidillah dan Arafah (2009) independensi adalah cara pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Unsur – unsur mengenai independensi akuntan publik, yaitu sebagai berikut:

2. Kepercayaan akuntan publik terhadap diri sendiri yang merupakan integritas profesionalnya.

3. Kemampuan akuntan publik meningkatkan kredibilitas pernyataannya terhadap laporan keuangan yang diperiksa.

Dari definisi diatas dapat ditarik kesimpulan mengenai definisi independensi akuntan publik adalah sikap pikiran dan sikap mental akuntan publik yang jujur dan ahli, serta bebas dari bujukan, pengaruh, dan pengendalian pihak lain dalam melaksanakan perencanaan, pemerikasaan, penelitian, dan pelaporan hasil pemeriksaan.

Mayangsari (2003:6) disebutkan bahwa independensi adalah sikap yang diharapkan dari seorang auditor untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Setiap akuntan harus memelihara integritas dan objektivitas dalam tugas profesionalnya dan setiap auditor harus independen dari semua kepentingan yang bertentangan atau pengaruh yang tidak layak. Berdasarkan pengertian di atas dapat disimpulkan bahwa independensi merupakan sikap seseorang untuk bertindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada.

sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya. (3) Independence in competence (independensi dari sudut keahlian) yang berhubungan erat dengan kompetensi atau kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

Christina (2007) meneliti 4 faktor yang mempengaruhi independensi, yaitu :

1. Lama hubungan dengan klien

Di Indonesia, masalah audit tenure atau masa kerja auditor dengan klien sudah diatur dalam Keputusan Menteri Keuangan No.423/KMK.06/2002 tentang jasa akuntan publik. Keputusan menteri tersebut membatasi masa kerja auditor paling lama 3 tahun untuk klien yang sama, sementara untuk Kantor Akuntan Publik (KAP) boleh sampai 5 tahun. Pembatasan ini dimaksudkan agar auditor tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya skandal akuntansi.

2. Tekanan dari klien

akuntansi, 1997) dalam Elfarina (2007). Pada situasi ini, auditor mengalami dilema. Pada satu sisi, jika auditor mengikuti keinginan klien maka ia melanggar standar profesi. Tetapi jika auditor tidak mengikuti klien maka klien dapat menghentikan penugasan atau mengganti KAP auditornya.

Goldman dan Barlev (1974) dalam Christina (2007) berpendapat bahwa usaha untuk mempengaruhi auditor melakukan tindakan yang melanggar standar profesi kemungkinan berhasil karena pada kondisi konflik ada kekuatan yang tidak seimbang antara auditor dengan kliennya. Klien dapat dengan mudah mengganti auditor KAP jika auditor tersebut tidak bersedia memenuhi keinginannya. Sementara auditor membutuhkan fee untuk memenuhi kebutuhannya. Sehingga akan lebih mudah dan murah bagi klien untuk mengganti auditornya dibandingkan bagi auditor untuk mendapatkan sumber fee tambahan atau alternatif sumber fee lain (Nichols dan Price, 1976) dalam Elfarina (2007).

Kondisi keuangan klien berpengaruh juga terhadap kemampuan auditor untuk mengatasi tekanan klien (Knapp,1985) dalam Elfarina (2007). Klien yang mempunyai kondisi keuangan yang kuat dapat memberikan fee audit yang cukup besar dan juga dapat memberikan fasilitas yang baik bagi auditor. Selain itu probabilitas terjadinya kebangkrutan klien yang mempunyai kondisi keuangan baik relatif kecil. Pada situasi ini auditor menjadi puas diri sehingga kurang teliti dalam melakukan audit.

3. Telaah dari rekan auditor

Tuntutan pada profesi akuntan untuk memberikan jasa yang berkualitas menuntut tranparansi informasi mengenai pekerjaan dan operasi Kantor Akuntan Publik. Kejelasan informasi tentang adanya sistem pengendalian kualitas yang sesuai dengan standar profesi merupakan salah satu bentuk pertanggung jawaban terhadap klien dan masyarakat luas akan jasa yang diberikan.

review. Manfaat yang diperoleh dari peer review antara lain mengurangi resiko litigation, memberikan pengalaman positif, mempertinggi moral pekerja, memberikan competitive edge dan lebih meyakinkan klien atas kualitas jasa yang diberikan.

4. Jasa non audit

Jasa yang diberikan oleh KAP bukan hanya jasa atestasi melainkan juga jasa non atestasi yang berupa jasa konsultasi manajemen dan perpajakan serta jasa akuntansi seperti jasa penyusunan laporan keuangan (Kusharyanti, 2002:29) dalam Elfarina (2007). Adanya dua jenis jasa yang diberikan oleh suatu KAP menjadikan independensi auditor terhadap kliennya dipertanyakan yang nantinya akan mempengaruhi kualitas audit.

3. Keahlian Profesional

Semakin meluasnya kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menurut profesi akuntan publik untuk meningkatkan kinerjanya agar dapat menghasilkan produk audit yang dapat diandalkan bagi pihak yang membutuhkan. Untuk dapat meningkatkan sikap profesionalisme dalam melaksanakan audit atas laporan keuangan, hendaknya para akuntan publik memiliki pengetahuan audit yang memadai serta dilengkapi dengan pemahaman mengenai kode etik profesi.

Seorang akuntan publik dalam melaksanakan audit atas laporan keuangan tidak semata–mata bekerja untuk kepentingan kliennya, melainkan juga untuk pihak lain yang berkepentingan terhadap laporan keuangan auditan. Untuk dapat mempertahankan kepercayaan dari klien dan dari para pemakai laporan keuangan lainnya, akuntan publik dituntut untuk memiliki kompetensi yang memadai.

Profesionalisme telah menjadi isu yang kritis untuk profesi akuntan karena dapat menggambarkan kinerja akuntan tersebut. Gambaran terhadap profesionalisme dalam profesi akuntan publik seperti yang dikemukakan oleh Hastuti et al. (2003) dicerminkan melalui lima dimensi, yaitu pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi dan hubungan dengan rekan seprofesi.

Selain menjadi seorang profesional yang memiliki sikap profesionalisme, akuntan publik juga harus memiliki pengetahuan yang memadai dalam profesinya untuk mendukung pekerjaannya dalam melakukan setiap pemeriksaan. Setiap akuntan publik juga diharapkan memegang teguh etika profesi yang sudah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), agar situasi penuh persaingan tidak sehat dapat dihindarkan. Selain itu, dalam perencanaan audit, akuntan publik harus mempertimbangkan masalah penetapan tingkat risiko pengendalian yang direncanakan dan pertimbangan awal tingkat materialitas untuk pencapaian tujuan audit (Herawaty dan Susanto, 2008).

Dalam pengertian umum, seseorang dikatakan profesional jika memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku di bidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan. Profesi dan profesionalisme dapat dibedakan secara konseptual seperti dikemukakan oleh Lekatompessy (2003). Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak. Seorang akuntan publik yang profesional harus memenuhi tanggung jawabnya terhadap masyarakat, klien termasuk rekan seprofesi untuk berperilaku semestinya.

Hastuti dkk. (2003) dalam Herawaty dan Susanto (2008) menyatakan bahwa profesionalisme menjadi syarat utama bagi orang yang bekerja sebagai akuntan publik. Gambaran seseorang yang profesional dalam profesi dicerminkan dalam lima dimensi profesionalisme, yaitu pertama, pengabdian pada profesi dicerminkan dari dedikasi dengan menggunakan pengetahuan dan kecakapan yang dimiliki serta keteguhan untuk tetap melaksanakan pekerjaan meskipun imbalan ekstrinsik kurang. Sikap ini adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan. Kedua, kewajiban social adalah suatu pandangan tentang pentingnya peranan profesi serta manfaat yang diperoleh baik masyarakat maupun kalangan profesional lainnya karena adanya pekerjaan tersebut. Ketiga, kemandirian dimaksudkan sebagai suatu pandangan bahwa seorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien dan mereka yang bukan anggota profesi). Setiap ada campur tangan dari luar dianggap sebagai hambatan kemandirian secara profesional. Keempat, keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling berwenang menilai apakah suatu pekerjaan yang dilakukan profesional atau tidak adalah rekan sesama profesi, bukan pihak luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan tersebut. Kelima, hubungan dengan sesama profesi adalah dengan menggunakan ikatan profesi sebagai acuan, termasuk di dalamnya organisasi formal dan kelompok kolega informal sebagai ide utama dalam melaksanakan pekerjaan.

Kompetensi dan independensi yang dimiliki auditor dalam penerapannya akan terkait dengan etika. Akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri mereka sendiri dimana akuntan mempunyai tanggung jawab menjadi komponen dan untuk menjagaintegritas dan obyektivitas mereka (Nugrahaningsih, 2005).

Payamta (2002) menyatakan bahwa berdasarkan “Pedoman Etika” IFAC, maka syarat-syarat etika suaru organisasi aakuntan sebaliknya didasarkan prinsip-prinsip dasar yang mengatur tindakan/perilaku seorang akuntan dalam melaksanakan tugas profesionalnya. Prinsip tersebut adalah (1) integritas, (2) obyektifitas, (3) independen, (4) kepercayaan, (5) standar-standar teknis, (6) kemampuan profesional, dan (7) perilaku etika.

Semakin meluasnya kebutuhan jasa professional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya agar dapat menghasilkan produk audit yang dapat diandalkan bagi pihak yang membutuhkan. Untuk dapat meningkatkan sikap profesionalisme dalam melaksanakan audit atas laporan keuangan, hendaknya para akuntan publik memiliki pengetahuan audit yang memadai serta dilengkapi dengan pemahaman mengenai kode etik profesi.

Ludigdo (2001) dalam Alim, dkk (2007) mendefinisikan etika sebagai seperangkat aturan atau norma atau pedoman yang mengatur manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi. Penelitian yang dilakukan Maryani dan Ludigno (2001) dalam Herawaty dan Susanto (2008) bertujuan untuk mengetahui faktor-faktor yang dianggap mempengaruhi sikap dan perilaku etis akuntan serta faktor yang dianggap paling domonan pengaruhnya terhadap sikap dan perilaku tidak etis akuntan. Hasil yang diperoleh dari kuesioner tertutup menunjukkan bahwa terdaat sepuluh faktor yang dianggap oleh sebagian besar akuntan mempengaruhi sikap dan perilaku mereka. Sepuluh faktor tersebut adalah religiusitas, pendidikan, organisasional, emotional quotient, lingkungan keluarga, pengalaman hidup, imbalan yang diterima, hukum, dan posisi atau kedudukan.

5. Kualitas Audit

menghasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

Akuntan publik atau auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi. Menurut Simamora (2002:47) dalam Elfarina (2007) ada 8 prinsip yang harus dipatuhi akuntan publik yaitu : 1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi. 8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

B. Penelitian Sebelumnya

No. Penelitian Judul Variabel Method Penemuan

KAP Palembang. kekeliruan dan etika profesi berpengaruh secara positif terhadap

variabel moderasi

yang dimiliki oleh

Gambar 1.1

Struktural Hubungan variabel X1, X2, X3 dan X4 terhadap Y

D. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka dapat dirumuskan suatu hipotesis yang merupakan dugaan sementara dalam menguji suatu penelitian, yaitu:

H1: terdapat pengaruh signifikan dari variabel kompetensi, independensi, keahlian profesional, dan etika auditor terhadap kualitas audit.

H2: terdapat pengaruh signifikan dari variabel kompetensi terhadap kualitas audit.

H3: terdapat pengaruh signifikan dari variabel independensi terhadap kualitas audit.

H4: terdapat pengaruh signifikan dari variabel keahlian profesional terhadap kualitas audit.

H3: terdapat pengaruh signifikan dari interaksi variabel kompetensi dan etika auditor terhadap kualitas audit.

H5: terdapat pengaruh signifikan dari interaksi variabel independensi dan etika auditor terhadap kualitas audit.

BAB III

METODOLOGI PENELITIAN

F. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Pablik (KAP) yang terdaftar pada Direktori Institusi Akuntan Publik Indonesia (IAPI) 2008 di Wilayah Jakarta. Jenis penelitian ini menjelaskan fenomena dalam bentuk pengaruh antara Kompetensi, Independensi dan Keahlian Profesional terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi pada Kantor Akuntan Pablik (KAP) di Wilayah Jakarta Selatan.

G. Metode Penentuan Sampel 1. Populasi

Populasi dalam penelitian adalah Auditor Eksternal pada Kantor Akuntan Pablik (KAP) di Wilayah Jakarta Selatan.

2. Teknik Sampling

tujuan penelitian atau pertimbangan dari peneliti. Dengan kata lain, asal saja calon responden tersebut sesuai dengan karakteristik populasi yang diinginkan, siapapun responden yang bersangkutan, dimana dan kapan saja ditemui dijadikan sebagai elemen-elemen sampel penelitian (Hamid, 2005). H. Metode Pengumpulan Data

1. Data Primer (Primery Data)

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara), berupa persepsi (opini, sikap, pengalaman) secara individual atau kelompok, hasil observasi suatu kejadian atau kegiatan, dan hasil pengujian. Adapun data primer yang penulis gunakan yaitu :

a. Kuesioner

Kuesioner merupakan penelitian dengan cara mengajukan daftar pertanyaan langsung kepada responden, yaitu Auditor yang bekerja pada Kantor Akuntan Pablik (KAP). Skala yang digunakan adalah skala likert untuk mengukur sikap, pendapat dan persepsi seseorang tentang kejadian atau gejala sosial. Kuesioner ini terdiri dari 2 bagian, yaitu bagian A yang berisi pernyataan data dan keterangan pribadi responden, bagian B berisi pernyataan yang merupakan penjabaran dari operasional variabel Kompetensi, Independensi, Keahlian Profesional, Etika Auditor, dan Kualitas Audit.

Kategori dari penilaian skala likert ;

S = Setuju diberi skor 4 R = Ragu – Ragu diberi skor 3 TS = Tidak Setuju diberi skor 2 STS = Sangat Tidak Setuju diberi skor 1

Manfaat penggunaan skala Likert yaitu keragaman skor (variability of score) dengan menggunakan skala tingkat 1 – 5.

b. Observasi

Penelitian ini dilakukan dengan observasi pada Kantor Akuntan Pablik (KAP) berupa pengamatan langsung dan pengambilan data objek penelitian.

2. Data Sekunder (Secondary Data)

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Adapun data sekunder yang penulis pakai yaitu:

a. Riset kepustakaan

Penelitian kepustakaan dilakukan dengan cara mengumpulkan, membaca buku, literatur, catatan perkuliahan, artikel, jurnal dan data dari internet. b. Teknik dokumentasi

D. Metode Analisis

Metode analisis yang digunakan secara umum adalah metode kuantitatif. Analisa kuantitatif adalah analisis yang mengguanakan alat analisis yang bersifat kuantitatif atau menggunakan model – model seperti matematika.

Untuk menjaga validitas dan reabilitas butir – butir pertanyaan yang ada pada kuisioner dilakukan uji validitas dan reabilitas terhadap Kualitas Audit. 1. Uji Validitas dan Reliabilitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali, 2005:45).

Pengujian validitas tiap butir digunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap butir dalam telah ditunjukkan skor totalnya yang merupakan skor tiap butir. Dengan nilai 0.01 jika kurang dari 0.01 maka pertanyaan dinyatakan tidak valid.

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel. Daftar pertanyaan ini pada umumnya mendukung suatu kelompok variabel tertentu. Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti.

Uji reliabilitas (Keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner. Selanjutnya hasil penelitian yang reliabel, bila terdapat kesamaan data dalam waktu yang berbeda.

Reabilitas menunjukan konsistensi dan stabilitas dari suatu skor (skala pengukuran) reabilitas berbeda dengan validitas, karena yang pertama memusatkan perhatian pada masalah konsistensi, sedang yang kedua lebih memperhatikan masalah ketepatan (Sekaran, 2000 : 205).

2. Analisa Koefisien Korelasi

Analisa statistik ini bertujuan untuk mengetahui ada atau tidak adanya hubungan antara 3 ( tiga ) varibel, yaitu variabel bebas, variabel moderasi dan variabel terikat.

Dalam hal ini yang akan dicari adalah hubungan antara Kompetensi, Independensi, dan Keahlian Profesional sebagai variabel bebas, Etika Auditor sebagai variabel moderasi dan Kualitas Audit sebagai variabel terikat.

Koefisien korelasi bertujuan untuk mengetahui sejauh mana hubungan antara ketiga variabel (independent, moderasi dan dependent). Dengan demikian dapat dicari nilai koefisien korelasi dengan rumus:

x = Kompetensi, independensi, keahlian professional, dan etika auditor

y = kualitas audit r = Koefisien korelasi

Bila r 0 atau mendekati 0, maka hubungan antara ketiga variabel sangat lemah atau tidak terdapat hubungan sama sekali.

Bila r +1, maka korelasi antara kedua variabel dikatakan positif dan hubungannya sangat kuat.

Bila r -1, atau mendekati -1, maka korelasinya dikatakan negatif dan hubungannya sangat kuat.

Tanda plus dan - pada koefisien korelasi memiliki arti yang khas. Bila r posistif, maka korelasi antara ke 3 variabel bersifat searah, dengan kata lain kenaikan atau penurunan nilai-nilai (x) terjadi bersama-sama dengan kenaikan atau penurunan nilai (y).

Bila r negatif, maka kenaikan nilai-nilai (x) terjadi bersama-sama dengan penurunan nilai-nilai (y) atau sebaliknya. (Dajan, 1996).

Tabel 4.1

Pedoman Untuk Memberikan Koefisien Korelasi

Internal Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.000 Sangat kuat

Dalam mempermudah melihat tanggapan konsumen maka besarnya frekuensi tanggapan pelanggan untuk tiap alternative tanggapan dapat disajikan kedalam bentuk persentase dengan rumus koefisien penentu:

Kp = r2 x 100%

Dalam menguji signifikasi hubungan yang ditemukan itu berlaku untuk semua responden maka perlu di uji dengan tingkat signifikansi sebesar 5 % dengan rumus uji signifikasi product moment. (Sugiono, 2003:184). Rumus :

r n - 2 t = ———— 1 – r2

Dimana dengan ketentuan :

bila t hitung lebih kecil dari t table (t hitung < t table), maka Ho ditolak. bila t hitung lebih besar dari t table (t hitung > t table), maka Ho diterima.

3. Uji Asumsi Klasik

1. Uji Multikolineritas

2. Uji Heteroskedastisitas

Uji heteroskedastitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokodastisitas. Model regresi yang baik adalah yang homoskesdasitas atau tidak terjadi heterokesdasitas (ghazali,2005). Dalam analisis memiliki dasar yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebar, kemudian menyempit), maka telah terjadi heteroskedasitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Untuk mengetahui ada atau tidaknya heterokedastisitas ada beberapa cara yaitu:

2) Dasar analisis, jika ada pola tertentu seperti titik-titik yang membentuk pola yang teratur (bergelombang, melebar, kemudian menyempit) maka, mengidikasikan telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas secara titik-ttik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2005).

3. Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas terdapat dua cara untuk medeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali,2005).

1) Analisa Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

2) Uji Statistik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusan: 1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

4. Analisis Regresi Linear Berganda

Metode regresi linear berganda dimaksudkan untuk mengetahui keeratan hubungan yang ada diantara kedua variabel. metode regresi linear ini juga dapat digunakan untuk peramalan dengan menggunakan data berkala (time series).

Berdasarkan hubungan antara variabel kompetensi (X1), independensi (X2), keahlian profesional (X3), etika auditor (X4), dan kualitas audit (Y), maka akan digunakan model analisa regresi linear sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X1X4 + b6 X2X4+ b7 X3X4 + keterangan :

a = Konstanta

b = Koefisien regresi Y = kualitas audit X1 = kompetensi X2 = independensi X3 = keahlian profesional X4 = etika auditor

Dari perhitungan dengan SPSS 16.0 akan diperoleh keterangan atau hasil tentang koefisien determinasi, Uji F, Uji t untuk menjawab perumusan masalah penelitian. berikut ini keterangan yang berkenaan dengan hal tersebut diatas, yakni :

1) Uji F (Uji Simultan)

Uji F dilakukan untuk melihat pengaruh variabel X1, X2, X3, dan variabel X4 secara keseluruhan terhadap variabel Y. untuk menguji hipotesa : Ho : b = 0, maka langkah – langkah yang akan digunakan untuk menguji hipotesa tersebut dengan uji F adalah sebagai berikut :

(a) Menentukan Ho dan Ha

Ho : 1 = 2 = 3 =0 ( tidak terdapat pengaruh yang signifikan antara variabel independen, variabel moderasi dan variabel dependen)

Ha : 1 2 3 0 ( terdapat pengaruh yang signifikan antara variabel independen, variabel moderasi dan variabel dependen )

(b) Menentukan Level of Significance

Level of Significance yang digunakan sebesar 5% atau ( ) = 0,05 (c) Menentukan nilai F ( Fhitung )

R2 / 2

F = ———————— (1 – R2) / (n – k 1)

Keterangan :

R2 = Koefesien determinasi n = Jumlah sampel

k-1 = Jumlah variabel independent

(d) Menentukan kriteria penerimaan dan penolakan Ho, dengan melihat tingkat probabilitasnya, yaitu :

Jika probabilitas < 0,05 tolak Ho Jika probabilitas > 0,05 diterima Ho

Atau dengan melihat daerah kritis atau daerah penolakan yaitu, apabila t hitung > t tabel atau t hitung < - (t tabel)

Jika F hitung > F tabel tolak Ho Jika F hitung < F tabel diterima Ho 2) Uji t (Uji Parsial)

Uji t pada dasarnya digunakan untuk mengetahui tingkat signifikan koefisien regresi. jika suatu koefesien regresi signifikan menunjukan seberapa jauh pengaruh satu variabel independen (explanatory) secara individual dalam menerangkan variabel dependen

(a) Menentukan Ho dan Ha

Ho : 1 = 2 = 3 =0 (tidak terdapat pengaruh yang signifikan antara variabel independen, variabel moderasi dan variabel dependen)

Ha : 1 2 3 0 (terdapat pengaruh yang signifikan antara variabel independen, variabel moderasi dan variabel dependen)

(b) Menentukan Level of Significance

Level of Significance yang digunakan sebesar 5% atau ( ) = 0,05 (c) Menentukan nilai t ( thitung )

Menentukan Fhitung perumusannya sebagai berikut : bi – ( i) bi

thitung = ———— i = 0 dengan rumus thitung = ———

Sb Sb Dimana :

bi = Koefisien Variabel ke-i

i = Parameter ke-1 yang dihipotesiskan

Sb = Kasalahan standar

Sb adalah standar error dari koefisien regresi dengan rumus matematis, adalah sebagai berikut :

se Sb = ——————— ( e2 )2 X2 - ———– n