ANALISIS PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN MELALUI PAYMENT ONLINE SYSTEM TERHADAP KEPATUHAN

WAJIB PAJAK BUMI DAN BANGUNAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: Samsiyah NIM. 208082000003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN MELALUI PAYMENT ONLINE SYSTEM TERHADAP KEPATUHAN

WAJIB PAJAK BUMI DAN BANGUNAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh Samsiyah NIM. 208082000003

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin SE., M.Si., Ak Wilda Farah SE,. M.Si., Ak NIP. 19730615 200501 1 009 NIP. 19830326 20091 2 205

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, tanggal 28 Mei 2012 telah dilakukan ujian komprehensif atas Mahasiswa:

1. Nama : Samsiyah 2. NIM : 208082000003 3. Jurusan : Akuntansi Pajak

4. Judul Skripsi : Analisis Pengaruh Reformasi Administrasi Perpajakan Melalui Payment Online System Terhadap Kepatuhan Wajib Pajak Bumi Dan Bangunan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 Mei 2012

1. Prof. Dr. Abdul Hamid, MS ( )

NIP. 19570617 198503 1 002 Ketua

2. Hepi Prayudiawan, SE., MM., Ak ( )

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, tanggal 19 Juni 2013 telah dilakukan ujian Skripsi atas Mahasiswa: 1. Nama : Samsiyah

2. NIM : 208082000003 3. Jurusan : Akuntansi Pajak

4. Judul Skripsi : Analisis Pengaruh Reformasi Administrasi Perpajakan Melalui Payment Online System Terhadap Kepatuhan Wajib Pajak Bumi Dan Bangunan

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 Juni 2013

1. Prof. Dr. Abdul Hamid, MS ( )

NIP. 19570617 198503 1 002 Ketua

2. Hepi Prayudiawan, SE., MM., Ak ( )

NIP. 19720516 200901 1 006 Sekretaris

3. Drs. Abdul Hamid Cebba.Ak, MBA.,CPA ( )

NIP. 19620502199303 1 003 Penguji Ahli

4. Dr. Amilin SE., M.Si., Ak ( )

NIP. 19730615 200501 1 009 Pembimbing I

5. Wilda Farah SE,. M.Si., Ak ( )

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH

Nama Mahasiswa : Samsiyah

NIM : 208082000003

Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi Pajak

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat den gan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, Juni 2013

v

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Samsiyah

2. Tempat Tanggal Lahir : Jakarta, 15 Januari 1990

3. Alamat : Jl. Delima Jaya II no. 18 Rempoa, Tangerang Selatan, Ciputat Timur

4. Agama : Islam

5. Nama Ayah : H. Abdullah 6. Nama Ibu : Hj. Masudah F 7. Nomor Telepon : 085811381578

8. E-mail : samsame3166@yahoo.co.id

B. Data Pendidikan Formal

1. 1994 - 1996 : TK. Aisyiah Rempoa 2. 1996 - 2002 : SDN 09 Bintaro 3. 2002 - 2005 : SMPN 178 Jakarta 4. 2005 - 2008 : SMAN 87 Jakarta

ABSTRACT

This research aims to know the influence of tax administration reform through payment online system on compliance of taxpayers in property tax. The research was conducted on the taxpayers in South and East Jakarta with judgement sampling technique as the sampling method. The test used is simple regression. The result showed that payment online system has a positive and significant influence on compliance of taxpayers in property tax. According to data from The Directorate General of Taxation, in 2003 to 2012, the payment online system has increased the level of this compliance from year to year, especially the compliance of taxpayers in property tax in South and East Jakarta.

vii ABSTRAK

Penelitian ini memiliki tujuan untuk mengetahui pengaruh reformasi administrasi perpajakan melalui payment online system terhadap kepatuhan wajib pajak bumi dan bangunan, Penelitian ini dilakukan pada wajib pajak pada wilayah Jakarta Selatan dan Jakarta Timur. Metode pengambilan sampel dengan menggunakan tekhnik judgement sampling. Uji yang digunakan adalah regresi sederhana. Hasil penelitian menunjukan bahwa payment online system berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dan berdasarkan data dirjen pajak payment online system meningkatkan kepatuhan dari tahun ke tahun, hal tersebut berdasarkan data tahun 2003 sampai 2012 yang meningkatkan jumlah wajib pajak dalam pembayaran pajak bumi dan bangunan di Jakarta Selatan dan Jakarta Timur.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur peneliti panjatkan kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan sehingga

peneliti dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Reformasi Administrasi Perpajakan Melalui Payment Online System

Terhadap Kepatuhan Wajib Pajak Bumi Dan Bangunan”. Shalawat beserta salam semoga terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabat. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya serta tetap menuntun peneliti dijalan yang benar sehingga skripsi ini dapat terselesaikan. 2. Abah dan ummi tercinta yang selalu memberikan limpahan kasih sayang,

perhatian dan do’a yang tak pernah putus-putusnya untuk penulis, serta adik-adikku ipul dan viki serta seluruh keluarga yang telah menyemangati,

memberikan keceriaan, do’a dan semangat untuk terus berusaha memberikan yang terbaik.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

ix

5. Ibu Wilda Farah, SE.,M.Si,Ak selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada peneliti selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

7. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

8. Abdul Malik SE, suamiku yang selalu mendampingiku dan memberi semangat 9. Teman-teman seperjuangan khususnya Akuntansi A angkatan 2008 yang

sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas akhir kuliah. Seluruh sahabat terbaik terima kasih atas bantuan, semangat dan

do’anya.

10. Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi masukan dan inspirasi bagi peneliti, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Jakarta, Juni 2013

DAFTAR ISI

Halaman

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 14

C. Tujuan dan Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

A. Tinjauan Umum Pajak ... 16

1. Pengertian Pajak ... 16

2. Fungsi Pajak ... 17

3. Sistem Perpajakan ... 19

4. Pengelompokan Pajak ... 21

B. Pajak Bumi dan Bangunan ... 22

xi

4. Dasar Pengenaan Pajak Bumi Dan Bangunan ... 31

5. Cara Menghitung Pajak Terhutang ... 32

6. Tata Cara Pembayaran dan Penagihan ... 32

7. Pembayaran Pajak Bumi Dan Bangunan ... 35

C. Reformasi Administrasi Perpajakan ... 37

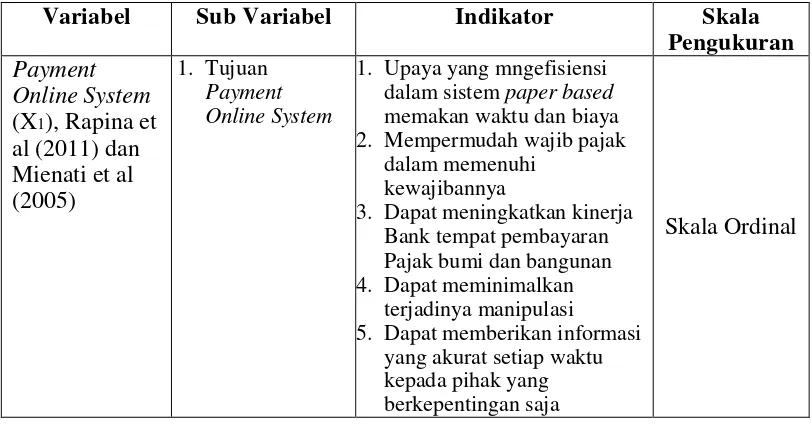

D. Payment Online System ... 39

1. Pengertian Payment Online System ... 39

2. Tujuan Payment Online System ... 41

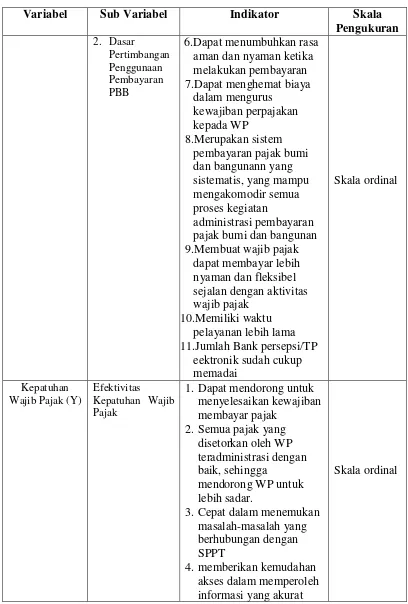

3. Dasar Pertimbangan Penggunaan Pembayaran Pajak Bumi dan Bangunan Melalui Fasilitas Perbankan ... 43

E. Kepatuhan Wajib Pajak ... 44

F. Keterkaitan Antar Variabel Dan Perumusan Hipotesis ... 46

2. Hasil Uji Asumsi Klasik ... 74

a. Hasil Uji Normalitas Data ... 74

b. Hasil Uji Heteroskedastisitas ... 75

3. Hasil Uji Hipotesis ... 77

a. Hasil Uji t ... 77

b. Hasil Uji koefisien Regresi Linier Sederhana ... 78

c. Hasil Uji R Square ... 79

BAB V KESIMPULAN DAN SARAN ... 81

A. Kesimpulan ... 81

B. Implikasi ... 82

DAFTAR PUSTAKA ... 83

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu ... 49

3.1 Operasional Variabel Penelitian ... 63

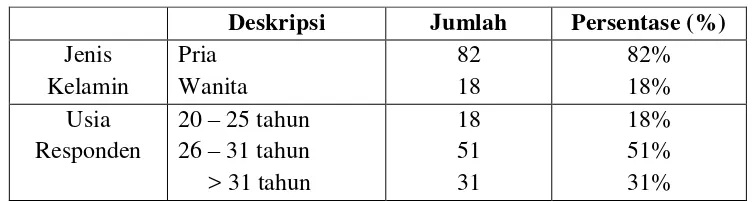

4.1 Data Distribusi Sampel Penelitian ... 67

4.2 Data Statistik Responden ... 67

4.3 Statistik Deskriptif ... 71

4.4 Hasil Uji Validitas Variabel Payment Online System ... 72

4.5 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 73

4.6 Hasil Uji Reliabilitas ... 73

4.7 Hasil Uji t (Parsial) ... 77

4.8 Hasil Uji Koefisien Regresi Linier Sederhana ... 78

DAFTAR GAMBAR

Nomor Keterangan Halaman

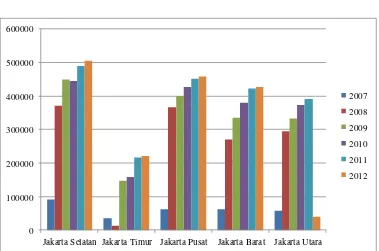

1.1 Grafik Realisasi Penerimaan Pajak Bumi dan Bangunan ... 2

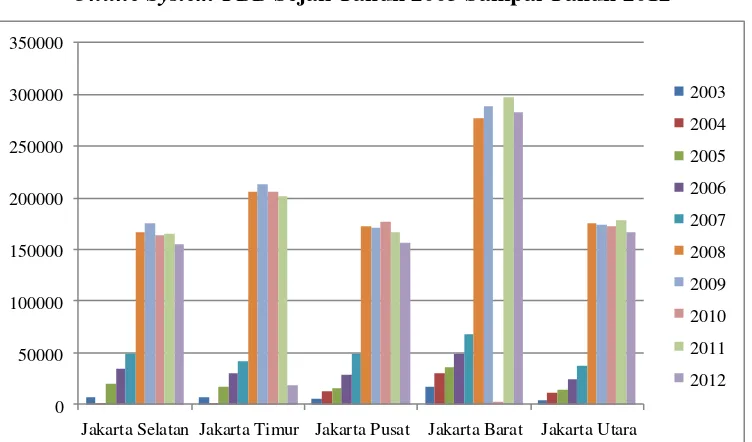

1.2 Grafik Peningkatan Wajib Pajak Dari Mulai Diberlakukannya Payment Online System PBB Sejak Tahun 2003 Sampai Tahun 2012 ... 10

2.1 Kerangka Pemikiran ... 53

4.1 Data Statistik Responden Berdasarkan Jenis Kelamin ... 67

4.2 Data Statistik Responden Berdasarkan Umur Responden ... 68

4.3 Data Statistik Responden Berdasarkan Pendidikan Terakhir ... 69

4.4 Data Statistik Responden Berdasarkan Pekerjaan ... 70

4.5 Hasil Uji Normalitas Data ... 75

xv

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner Penelitian ... 86

2 Data Mentah Jawaban Responden ... 91

3 Hasil Perhitungan SPSS ... 95

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan suatu fenomena yang menarik dalam kehidupan masyarakat dan negara. Saat ini pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian kalangan telah menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan tugas bernegara yang ditangani oleh Pemerintah (Nuranifah et al, 2010:3).

Pungutan pajak berdampak mengurangi kekayaan individu tetapi sebaliknya merupakan penghasilan masyarakat yang mungkin dikembalikan lagi kepada masyarakat, melalui pengeluaran-pengeluaran rutin dan pembangunan yang akhirnya akan bermanfaat pada masyarakat. Jadi jelas bahwa kepentingan masyarakat dibiayai oleh pajak. Pajak mempunyai tujuan untuk memasukkan uang sebanyak-banyaknya dalam kas negara dengan maksud untuk membiayai pengeluaran negara, dapat dikatakan bahwa pajak dalam hal ini sebagai fungsi budgetair. Tetapi selain itu pajak juga mempunyai fungsi mengatur (regulered) yang artinya sebagai alat untuk mencapai tujuan tertentu (Resmi, 2009:3).

2 pemerintah selalu berupaya untuk meningkatkan jumlah penerimaan dari sektor pajak agar perekonomian negara dapat berjalan sebagaimana mestinya.

Pada saat ini pajak adalah merupakan sumber penerimaan negara yang cukup signifikan besarnya, berikut peneliti tampilkan realisasi penerimaan pajak bumi dan bangunan ke dalam format tabel pada enam tahun terakhir

Gambar 1.1

Grafik Realisasi Penerimaan Pajak Bumi dan Bangunan

Sumber: Bagian Teknologi Informasi Perpajakan Direktorat Jenderal Pajak. Sampai saat ini terlihat bahwa untuk pendapatan pemerintah dalam Pajak Bumi dan Bangunan dalam setiap tahunnya mengalami peningkatan di setiap Kanwilnya. Penerimaan pajak bumi dan bangunan yang paling tinggi secara keseluruhan terdapat di wilayah Jakarta Selatan sedangkan untuk penerimaan paling rendah diakumulasikan dalam enam tahun terakhir ini terdapat di wilayah Jakarta Timur.

0

Jakarta Selatan Jakarta Timur Jakarta Pusat Jakarta Barat Jakarta Utara

Dalam bidang perpajakan, untuk mendukung pelaksanaan otonomi daerah pemerintah pusat telah memberikan bagian penerimaan yang berasal dari pajak pusat untuk kegiatan pembiayaan dan pembangunan bagi pemerintah daerah. Saat ini, pajak pusat yang sebagian penerimaannya telah diberikan kepada pemerintah daerah antara lain Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, Pajak Penghasilan (Anggara, 2010:173).

Dalam pembiayaan pembangunan suatu daerah pemerintah daerah membutuhkan pajak sebagai salah satu sumber penerimaan daerah. Dengan adanya pemberian otonomi daerah kepada pemerintah daerah dan di keluarkannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Daerah memberikan lebih banyak kewenangan kepada daerah dalam menjalankan fungsi pemerintahan dan untuk mengatur sumber-sumber penerimaan daerah sebagai wujud pelaksanaan otonomi daerah. Sumber-sumber penerimaan daerah dalam pelaksanaan otonomi daerah menurut Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 pasal 5 ayat 2 terdiri dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan asli daerah yang sah.

4 dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Jenis objek yang termasuk bangunan dan perkecualiannya sama dengan yang diatur dalam UU No.12 tahun 1985.

Sebelum UU No.28 tahun 2009, PBB dikelola oleh pemerintah dan sebagian besar hasilnya diserahkan kembali ke daerah dalam bentuk Dana Bagi Hasil. Dalam pasal 12 UU No.33 tahun 2004, dengan rincian sebagai berikut (Kadir, 2007:81):

1. 10% bagian pusat dari penerimaan pajak bumi dan bangunan dibagikan kepada seluruh daerah kabupaten/kota yang didasarkan atas realisasi penerimaan pajak bumi dan bangunan tahun anggaran berjalan dengan perimbangan sebagai berikut

b. 65% dibagikan secara merata kepada seluruh daerah kabupaten/kota c. 35% dibagikan secara insentif kepada daerah/kota yang realisasi tahun

sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu, yang tujuannya untuk mendorong intensifikasi pemungutan pajak bumi dan bangunan.

2. 90% untuk daerah, yaitu dirinci sebagai berikut: a. 16,2% untuk daerah provinsi

Tentang perimbangan dana bagi hasil pemerintah pusat kepada pemerintah daerah dari penerimaan PBB sebesar 90% untuk daerah oleh karena PBB dikelola pemerintah, maka segala kegiatan dari mulai pendataan, penilaian, penetapan besarnya PBB, pelayanan kepada masyarakat, sampai dengan mengurus hal administrasi masuknya uang ke kas negara dan kas daerah. Namun dengan berlakunya UU No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah segala urusan terkait PBB yang menjadi tanggung jawab Pemerintah Daerah oleh karena itu sudah sepantasnya apabila Pemerintah Daerah harus mengetahui bagaimana sistem pengelolaan PBB sesuai dengan pasal 2 UU No. 28 tahun 2009 baik dari pendataan hingga mengurus administrasi ke kas daerah. Peralihan PBB perkotaan dan pedesaan dari pajak pusat menjadi pajak daerah yang diatur dalam UU No. 28 Tahun

2009 akan memberi dampak terhadap keuangan negara dan keuangan daerah.

Pada prinsipnya secara administrasi terjadi perpindahan pencatatan hasil

pemungutan PBB, jika sebelumnya penerimaan PBB tercatat pada keuangan

negara (APBN) dalam penerimaan perpajakan, kemudian setelah mekanisme

peralihan berjalan akan masuk dalam PAD khususnya pajak daerah.

6 Tujuan Pengalihan pengelolaan PBB-P2 menjadi pajak daerah sesuai dengan Undang-undang Pajak Daerah dan Retribusi Daerah adalah:

1. Meningkatkan akuntabilitas penyelenggaraan otonomi daerah.

2. Memberikan peluang baru kepada daerah untuk mengenakan pungutan baru (menambah jenis pajak daerah dan retribusi daerah),

3. Memberikan kewenangan yang lebih besar dalam perpajakan dan retribusi dengan memperluas basis pajak daerah,

4. Memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah 5. Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan

pada daerah (Dirjen pajak, 2012).

Adapun manfaat pengalihan PBB-P2 dan BPHTB adalah dengan pengalihan ini, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah kabupaten/kota sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat, pemerintah kabupaten/kota hanya mendapatkan bagian sebesar 64,8 % dan BPHTB hanya mendapatkan 64%. Setelah pengalihan ini, semua pendapatan dari sektor PBB-P2 dan BPHTB akan masuk ke dalam kas pemerintah daerah.

Pajak Bumi dan Bangunan (PBB) diarahkan dapat memperkuat potensi sumber penerimaan daerah dan dapat membiayai pembangunan negara, objek PBB yang merupakan bumi dan bangunan merupakan objek pajak yang stabil baik dari segi jumlah dan nilainya. Jumlah dan luas bumi dan bangunan tidak pernah berkurang bahkan terus bertambah seiring dengan pertumbuhan penduduk. Nilai jual obyek PBB sebagai tax base, tidak pernah mengalami penurunan. Banyak dan meratanya obyek PBB menjadi salah satu jenis pajak yang dominan bagi masing-masing daerah (Sutawijaya, 2004:66).

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual-beli yang terjadi secara wajar dan bilamana tidak terjadi transaksi jual-beli, NJOP ditentukan dengan perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti. Agar objek pajak yang berupa bumi dan bangunan dapat dikenakan pajak, maka perlu dihitung NJOP nya dan untuk itu diatur serta ditetapkan melalui Keputusan Menteri Keuangan tentang penetuan klasifikasi dan besarnya NJOP sebagai dasar pengenaan pajak bumi dan bangunan (Lubis, 2008:730).

8 penerimaan negara tahun 2012 sebesar Rp.1.311,38 triliun yang menunjukkan angka ini harus dipertahankan dan ditingkatkan dengan kualitas sistem pajak yang dterapkan.

Reformasi perpajakan merupakan hal yang perlu dan penting. Langkah perbaikan ke arah perubahan tentu harus dilakukan dengan cara reformasi perpajakan secara menyeluruh. Ada beberapa fungsi yang bisa diperoleh Pertama, tercapainya tingkat kepatuhan sukarela yang tinggi. Kedua, tercapainya kepercayaan pada administrasi perpajakan dan ketiga, tercapainya produktivitas aparat perpajakan. Tentunya jika reformasi bisa berjalan sesuai rencana, akan mendongkrak penerimaan pajak karena potensi penerimaan pajak di Indonesia masih cukup besar.

Kepatuhan pemenuhan kewajiban perpajakan merupakan hal yang sangat penting dalam administrasi perpajakan yang pada akhirnya bisa menciptakan sistem perpajakan nasional yang baik. Kepatuhan tersebut merupakan bagian dari reformasi perpajakan menuju sistem administrasi perpajakan modern. Seluruh administrasi pajak yang ada pada dasarnya untuk menjamin agar sesuai dengan hukum pajak. Ukuran administrasi pajak ini bisa dilihat melalui pelaksanaan administrasi perpajakan dan bekerja sesuai dengan kebijakan perpajakan di negara berkembang (Fuad, 2011:36).

Sistem administrasi perpajakan modern dapat merangkul kemajuan teknologi terbaru di antaranya melalui pengembangan Sistem Informasi Perpajakan (SIP) dengan pendekatan fungsi menjadi Sistem Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case management system dalam workflow system dengan berbagai modul otomasi kantor serta berbagai pelayanan dengan basis e-system seperti e-SPT, e-Filing, e-Payment, Taxpayers’Account, e-Registration, dan e-Counceling yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksanakan tugas.

10 penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada wajib pajak (Rapina, et al, 2011:2).

Sejalan dengan maksud untuk memberikan kemudahan bagi wajib pajak dalam melakukan pembayaran PBB, maka Direktorat Jenderal Pajak saat ini telah menyesuaikan sistem pembayaran PBB dengan perkembangan teknologi di bidang informasi dan perbankan. Telah dikembangkan pembayaran dengan cara langsung dimana data pada tempat pembayaran PBB langsung terhubung pada basis data KPPBB Pratama setempat. Cara ini dikenal dengan sebagai Payment on line system (Siahaan, 2009:333).

Berikut adalah tabel penambahan wajib pajak dari mulai diberlakukannya Payment online system PBB sejak tahun 2003 sampai tahun 2012:

Gambar 1.2

Grafik Peningkatan Wajib Pajak Dari Mulai Diberlakukannya Payment

Online System PBB Sejak Tahun 2003 Sampai Tahun 2012

Sumber: Bagian Teknologi Informasi Perpajakan Direktorat Jenderal Pajak.

0

Jakarta Selatan Jakarta Timur Jakarta Pusat Jakarta Barat Jakarta Utara

Dengan semakin meningkatnya jumlah wajib pajak yang menggunakan fasilitas payment online system PBB menggambarkan bahwa adanya respon positif dari masyarakat untuk mendukung adanya reformasi administrasi pajak dalam memperlancar pembayaran pajak yang diharapkan adanya peningkatan pendapatan pajak daerah dan kepatuhan wajib pajak.

Adapun penyebab dari adanya penunggakan dari pembayaran Pajak Bumi dan Bangunan Selain dari wajib pajak yang membandel, tunggakan PBB tersebut diduga akibat penyalahgunaan oleh kepala desa atau perangkat desa yang bertugas sebagai petugas pemungut PBB. Ada beberapa masalah yang muncul di lapangan sehingga realisasi penerimaan PBB tidak mencapai target dan tunggakan PBB terus meningkat. Masalah itu, misalnya, rendahnya kesadaran sejumlah wajib pajak, terutama yang berdomisili di luar desa, apalagi belum ada sanksi tegas bagi wajib pajak yang bandel. Selain itu, dia menyoroti rendahnya kesadaran beberapa kepala desa selaku petugas pemungut PBB atau perangkat desa selaku pembantu petugas pemungut PBB dalam melaksanakan kewajiban pemungutan dan penyetoran PBB (Mulyadi, 2011).

12 dapat berdomisili dimanapun, sehingga sangat penting adanya sistem pembayaran online dan semi online yang handal untuk mengelola data yang menjadi objek pajak.

Aplikasi turunan dari SISMIOP selanjutnya adalah POS PBB, aplikasi ini memungkinkan wajib pajak membayar PBB di setiap tempat yang telah menjalankan POS, tanpa terkait dengan wilayah administrasi. POS pertama kali dijalankan pada Agustus 1999 di DKI Jakarta. Pada tahun 2003 aplikasi ini dikembangkan menjadi aplikasi e-payment, sehingga wajib pajak dapat membayar PBB lewat ATM (Automatic Teller Machine) Bank BCA di seluruh Indonesia (Adinur et al, 2006:15).

Sebelumnya sistem pembayaran yang lazim digunakan adalah paper based payment, yang merupakan sistem pembayaran yang dilakukan secara manual dimana pembayar dan penerima bertransaksi secara langsung, contohnya cek dan giro. Sistem pembayaran ini pun berkembang menjadi electronic payment system, dimana sistem pembayaran elektronik ini memanfaatkan teknologi dalam bertransaksi, misalnya kartu debet dan kartu kredit.

peneliti melakukan penelitian ini yang berjudul “Analisis Pengaruh Reformasi

Administrasi Perpajakan melalui Payment Online System terhadap Kepatuhan

Wajib Pajak Bumi dan Bangunan menurut Persepsi Wajib Pajak.”

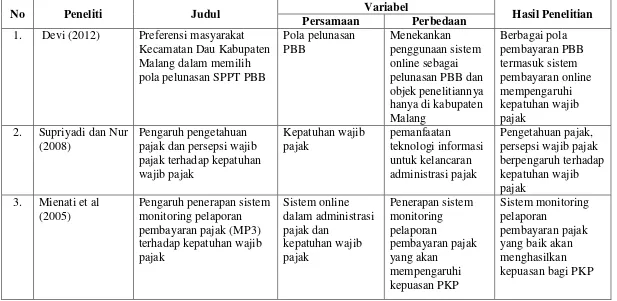

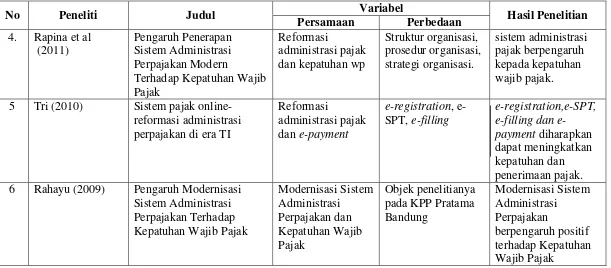

Penelitian ini mengacu pada hasil penelitian yang dilakukan Mienati et al (2005), Rapina et al (2011) dan Tri (2010). Perbedaan penelitian dengan penelitian sebelumnya adalah terdapat pada variable independen dan objek penelitian. Adapun perbedaan-perbedaan tersebut adalah sebagai berikut: 1. Variabel independen yang digunakan dalam penelitian Mienati et al (2005)

adalah sistem monitoring pelaporan pembayaran pajak, sedangkan pada penelitian Rapina et al (2011) adalah struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi dan pada penelitian Tri (2011) menggunakan variable e-registration, e-SPT, e-Filling, dan e-Payment. Adapun variable independen yang digunakan dalam penelitian ini adalah e-Payment. Variabel independen yang terdapat pada penelitian ini digunakan karena adanya ketidakkonsistenan hasil penelitian dari beberapa peneliti sebelumnya.

14 B. Perumusan Masalah

Dengan terus berkembangnya sistem administrasi perpajakan yang merupakan dampak dari kemajuan teknologi yang diharapkan dapat terjadi perubahan yang akan berpengaruh peningkatan penerimaan pajak. Dengan adanya sistem pembayaran online PBB diharapkan dapat mempermudah masyarakat dalam melakukan transaksi pembayaran pajak terutang.

Berdasarkan uraian tersebut di atas maka dapat dibuat suatu perumusan masalah dalam penelitian ini adalah apakah reformasi administrasi perpajakan melaui payment online system berpengaruh terhadap kepatuhan wajib pajak bumi dan bangunan?

C. Tujuan Penelitian dan Manfaat Penelitian. 1. Tujuan Penelitian

Untuk memperoleh bukti empiris tentang besarnya pengaruh reformasi administrasi perpajakan melalui payment online system terhadap kepatuhan wajib pajak bumi dan bangunan.

2. Manfaat Penelitian

Berdasarkan tujuan di atas, maka penelitian ini diharapkan dapat bermanfaat bagi semua pihak diantaranya yaitu:

a. Bagi Wajib Pajak

b. Bagi Kantor Pajak

Sebagai bahan pengetahuan akademik sehingga dapat dijadikan suatu pegangan dalam menggambarkan pengaruh sistem payment online system menurut persepsi wajib pajak.

c. Bagi Mahasiswa

Sebagai bahan pertimbangan dalam mengevaluasi proses belajar mengajar pada program study sehingga dapat diterapkan di lapangan dan untuk menambah referensi sebagai rekomendasi penelitian yang akan dilaksanakan di waktu yang akan datang.

d. Bagi Penulis

16 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum tentang Pajak 1. Pengertian pajak

Menurut Anggara (2010:174), Pajak merupakan salah satu unsur terbesar dalam menghasilkan pendapatan daerah. Masalah yang tengah dihadapi oleh pemerintah daerah adalah lemahnya kemampuan pendapatan daerah untuk menutupi biaya dalam melaksanakan belanja pembangunan daerah yang setiap tahunnya semakin meningkat.

Menurut waluyo (2007:2), Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional. Dibawah ini merupakan definisi pajak sebagai berikut:

“Iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dirunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

Menurut Soemitro (2009:1), pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Menurut Dr. Feldman dalam Resmi (2009:2), pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Jadi pajak adalah iuran yang wajib dibayarkan rakyat kepada Negara menurut peraturan-peraturan umum (undang-undang) yang tidak mendapatkan balas jasa secara langsung untuk membiayai pengeluaran rutin Negara yang tak lain juga diperuntukkan untuk kesejahteraan umum.

2. Fungsi pajak

Menurut Mardiasmo (2009:2) fungsi pajak dalam masyarakat suatu negara terbagi dalam 2 (dua) fungsi, yaitu:

18 b. Fungsi Regulerend (mengatur) fungsi pajak yang secara tidak langsung dapat mengatur dan menggerakan perkembangan sarana perekonomian nasional yang produktif. Adanya pertumbuhan perekonomian yang demikian maka dapat menumbuhkan objek pajak dan subjek pajak yang baru yang lebih banyak lagi, sehingga basis pajak lebih meningkat lagi.

Menurut Resmi (2009:3), terdapat dua fungsi pajak, yaitu fungsi budgetair dan fungsi regulared (pengatur):

a. Fungsi budgetair (Sumber Keuangan Negara)

Pajak merupakan salah satu sumber penerimaan pemerintahan untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai Sumber Keuangan Negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

b. Fungsi Regulered (Pengatur)

Berdasarkan fungsi pajak diatas dapat ditarik kesimpulan bahwa fungsi budgetair merupakan suatu alat untuk mengisi kas negara atau daerah sebanyak-banyaknya dalam rangka membiayai pengeluaran rutin dan pembangunan pemerintah pusat maupun daerah, sedangkan fungsi regulerend yaitu bersifat mengatur dalam bidang sosial, politik, ekonomi dan budaya.

3. Sistem Perpajakan

Menurut (Resmi, 2009:11), System perpajakan dapat disebut sebagai metode atau cara bagaimana mengelola utang pajak yang terutang oleh wajib pajak dapat mengalir ke kas Negara, system pemungutan pajak dapat dibedakan atas:

a. Official Assessment System adalah suatu system pemungutan pajak yang member wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.contoh : Pajak bumi dan bangunan (PBB) dan BPHTB

b. Self Assessment System adalah suatu system pemungutan pajak yang memberi wewenang peenuh kepada wajib pajak untuk menghitung, menyetor dan melaporkan sendiri besarnya utang pajak.contoh: pajak penghasilan (PPH)

20 Adapun dengan adanya sistem perpajakan di Indonesia akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana

akan memudahkan wajib pajak dalam menghitung beban pajak yang harus

dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak

untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika

sistem pemungutan pajak rumit akan berdampak pada penurunan tingkat

kepatuhan wajib pajak.

Di Indonesia, menerapkan keiga sistem tersebut. Official assessment

system diterapkan dalam hal pelunasan Pajak Bumi dan Bangunan (PBB),

dimana KPP akan mengeluarkan surat ketetapan pajak mengenai besarnya

PBB yang terhutang setiap tahun. Jadi wajib pajak tidak perlu menghitung

sendiri, tapi cukup membayar PBB berdasarkan Surat Pembayaran Pajak

Terutang (SPPT) yang dikeluarkan oleh KPP dimana tempat objek pajak

tersebut terdaftar.

4. Pengelompokan Pajak

Pengelompokkan pajak menurut Mardiasmo dalam Rapina et al (2012:7) dibagi menjadi 3 bagian yaitu: menurut golongannya, sifatnya, dan lembaga pemungutnya.

1. Pengelompokkan pajak menurut golongannya: a. Pajak Langsung

Pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan.

b. Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai.

2. Pengelompokkan pajak menurut sifatntya: a. Pajak Subjektif

Pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan. b. Pajak Objektif

22 3. Pengelompokkan pajak menurut lembaga pemungutnya:

a. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan Bea Meterai.

b. Pajak Daerah

Pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas: Pajak Provinsi, contoh: Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor. Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan.

B. Pajak Bumi dan Bangunan

Menurut Nuranifah et al, (2010:3), Pajak Bumi dan Bangunan sebagai salah satu komponen yang mendukung dana perimbangan mempunyai pengaruh terhadap besarnya bagian dana perimbangan yang akan diterima oleh daerah penghasil. Oleh karena itu Pajak Bumi dan bangunan perlu mendapat perhatian yang serius dari pemerintah daerah dalam hal penanganannya, sehingga nantinya akan dapat memberikan sumbangan yang besar pada pendapatan asli daerah (PAD).

Menurut Koentarto (2011:2), Pajak Bumi dan Bangunan merupakan pajak yang menggunakan sistem yang cukup memudahkan Wajib Pajak, tidak seperti pajak lainnya yang secara umum menggunakan self assessment system. PBB merupakan pajak dengan sistem pemungutan semi self assessment system dimana pihak fiskus yang lebih pro aktif dan kooperatif melakukan perhitungan, penetapan pajak yang terutang dan mendistribusikannya kepada pemerintah daerah melalui Dispenda berdasarkan Surat Pendaftaran Objek Pajak (SPOP) yang diisi oleh wajib pajak atau verifikasi pihak fiskus dilapangan, Pemerintah Daerah melalui kecamatan, Kelurahan/Desa, bahkan mendistribusikan Surat Pemberitahuan Pajak Terutang (SPPT) sampai ketangan wajib pajak dan juga menerima pembayaran PBB.

24 dilekatkan secara tetap pada tanah dan atau perairan. Termasuk dalam pengertian bangunan:

a. Jalan lingkungan dalam satu kesatuan dengan kompleks bangunan b. Jalan tol

c. Kolam renang d. Pagar mewah e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat penampungan/ kilang minyak, air dan gas, pipa minyak i. Fasilitas lain yang memberikan manfaat.

1. Subjek Pajak

Menurut Undang-Undang No. 28 tahun 2009, subjek pajak adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi atau memperoleh manfaat atas bumi, memiliki, atau menguasai, atau memperoleh manfaat atas bangunan. Menurut Undang-undang No.16 tahun 2011, subjek pajak adalah:

b. Subjek pajak yang dikenakan kewajiban membayar pajak menjadi wajib pajak menurut peraturan Daerah ini.

c. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya , Kelapa Dinas Pelayanan Pajak atas nama Gubernur dapat menetapkan subjek pajak sebagai wajib pajak.

d. Subjek pajak yang ditetapkan dapat memberi keterangan secara tertulis kepada Kepala Dinas Pelayanan Pajak bahwa ia bukan wajib pajak terhadap objek pajak dimaksud.

e. Bila keterangan yang diajukan oleh wajib pajak disetujui, maka Kepala Dinas Pelayanan Pajak membatalkan penetapan sebgai wajib pajak dalam jangka waktu 1 bulan sejak diterimanya surat keterangan dimaksud. f. Bila keterangan yang diajukan itu tidak disetujui, maka Kepala Dinas

Pelayanan Pajak mengeluarkan surat keputusan penolakan dengan disertai alasan-alasannya.

g. Apabila dlaam jangka waktu satu bulan sejak tanggal diterimanya keterangan, Kepala Dinas Pelayanan Pajak tidak memberikan keputusan, maka keterangan yang diajukan itu dianggap disetujui.

26 Menurut Casavera (2009:232), Subjek PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi dan memperoleh manfaat atas bumi, memiliki, menguasai dan memperoleh manfaat atas bangunan. Subjek pajak yang dikenakan kewajiban membayar pajak bumi dan bangunan (PBB) menjadi wajib pajak PBB. Apabila suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagai wajib pajak.

Menurut Mardiasmo (2009: 316), Subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi dan atau memperoleh manfaat atas atas bumi, memiliki, menguasai dan memperoleh atas manfaat bangunan. Dengan demikian tanda pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak. Subjek pajak yang dimaksud dalam pernyataan diatas dikenakan kewajiban membayar pajak menjadi wajib pajak.

2. Objek Pajak

Menurut Undang-undang No.16 tahun 2011, objek pajak adalah sebagai berikut:

a. Objek PBB Pedesaan dan Perkotaan adalah Bumi dan Bangunan yang dimiliki, dikuasai, dan dimanfaatkan orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

b. Termasuk dalam pengertian bangunan adalah:

1) Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik dan emplasemennya, yang merupakan satu kesatuan dengan kompleks bangunan tersebut.

2) Jalan tol, 3) Kolam renang 4) Pagar mewah 5) Tempat olahraga

6) Galangan kapal, dermaga 7) Taman mewah

8) Tempat penampungan/ kilang minyak, air dan gas, pipa minyak;dan 9) Menara

10) Rumah susun

11) Apartemen strata title

28 d. Objek pajak yang tidak dikenakan PBB Pedesaan dan Perkotaan

1) Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan.

2) Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk memperoleh keuntungan.

3) Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis itu.

4) Merupakan cagar budaya yang tidak dimanfaatkan sebagai hunian dan kegiatan usaha.

5) Merupakan ruang terbuka hijau, hutan lindung, hutan suaka alam, hutan wisata, taman nasional, dan tanah negara yang belum dibebani suatu hak.

6) Digunakan oleh perwakilan diplomatic dan konsulat berdasarkan asas perlakuan timbal balik.

7) Digunakan oleh perwakilan diplomatik atau perwakilan lembaga internasional yang telah ditetapkan oleh Peraturan Menteri Keuangan. 8) Ditetapkan NJOPTKP sebesar Rp. 15.000.000 untuk setiap wajib

pajak.

a. Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut.

b. Jalan TOL. c. Kolam renang d. Pagar mewah e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat penampungan/kilang minyak , air dan gas, pipa minyak. i. Fasilitas lain yang memberikan manfaat

Objek pajak adalah bumi dan bangunan, termasuk juga unit tempat usaha, perumahan, apartemen, seperti tercantum dalam peraturan Direktur Jenderal Pajak Tentang Ekstensifikasi wajib pajak orang pribadi melalui pendataan objek pajak bumi dan bangunan. Klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan perhitungan pajak yang terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut:

30 Sedangkan dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut:

1. Bahan yang digunakan. 2. Rekayasa.

3. Letak

4. Kondisi lingkungan dll (casavera, 2009:229)

3. Tarif pajak

Menurut UU No. 12 tahun 1994, tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5%. Menurut UU No. 28 tahun 2009, tarif pajak PBB sebesar 3%, tarif tersebut ditetapkan oleh Peraturan Daerah.

Menurut UU No 16 tahun 2011, tarif pajak yang ditetapkan sebagai berikut:

a. Tarif 0,01% untuk Nilai Jual Objek Pajak Tanah dan Bangunan kurang dari Rp 200.000.000.

b. Tarif 0,1% untuk Nilai Jual Objek Pajak Tanah dan Bangunan Rp 200.000.000 s/d Rp 2.000.000.000.

c. Tarif 0,2% untuk Nilai Jual Objek Pajak Tanah dan Bangunan Rp 2.000.000.000 kurang dari Rp 10.000.000.

4. Dasar Pengenaan Pajak Bumi Dan Bangunan

Menurut UU No.16 tahun 2011, dasar pengenaan PBB Pedesaan dan Perkotaan adalah Nilai Jual Objek Pajak (NJOP), besarnya NJOP ditetapkan setiap satu tahun, dan penetapan besarnya NJOP ditetapkan dengan peraturan Gubernur.

Menurut Mardiasmo (2009:317), dasar pengenaan pajak adalah sebagai berikut:

a. Dasar pengenaan pajak adalah nilai jual objek pajak.

b. Besarnya nilai jual objek pajak (NJOP) ditetapkan setiap tiga tahun sekali oleh kepala kantor wilayah dirjen pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat pemerintah daerah setempat.

c. Dasar perhitungan pajak adalah yang ditetapkan serendah-rendah nya 20% dan setinggi-tingginya 100% dari nilai jual objek pajak (NJOP). d. Besarnya persentase ditetapkan dengan Peraturan Pemerintah dengan

memperhatikan kondisi ekonomi nasional.

Untuk perekonomian sekarang ini, terutama untuk tidak terlalu membebani wajib pajak di daerah pedesaan, tetapi dengan tetap memperhatikan penerimaan, khususnya bagi Pemerintah Daerah, maka telah ditetapkan persentase untuk menetukan besarnya NJKP, yaitu:

32 c. objek pajak lainnya, yang wajib pajak perorangan dengan NJOP atas

bumi dan banngunan sama atau lebih besar dari satu milyar. 2. Sebesar 20% dari NJOP untuk

a. objek pajak pertambangan

b. objek pajak lainnya yang NJOP nya kurang dr 1 Milyar

5. Cara Menghitung Pajak Terutang

Besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak dengan NJKP.

Pajak bumi dan bangunan = tarif pajak x NJKP

= 0,5% x (persentase NJKP X (NJOP -NJOPTKP)

Menurut UU No. 28 tahun 2009, cara perhitungan pajak 0,3% x dasar pengenaan pajak (NJOP) sebagaimana yang dimaksud dalam pasal 79 ayat (3) setelah dikurangi NJOPTKP sebgaiman yang dimaksud dalam pasal 77 ayat (5).

Menurut UU No. 16 tahun 2011, cara perhitungan pajak yaitu besarnya pokok PBB Pedesaan dan Perkotaan yang terhutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak setelah dikurangi NJOPTKP.

6. Tata Cara Pembayaran dan Penagihan

b. Pajak yang terutang berdasarkan SKP harus dilunasi selambat-lambatnya 1 bulan sejak diterimanya SKP oleh wajib pajak

c. Pajak yang terutang yang pada saat jatuh tempo pembayaran tidak dibayar, dikenakan denda administrasi sebesar 2% sebulan.

d. Denda administrasi yang dimaksud nomor 3, ditambah dengan utang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan Pajak (STP) (Mardiamo, 2009: 324)

Tempat pembayaran PBB selanjutnya disingkat TP, adalah Bank Umum/ Kantor Pos yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran PBB dan memindahbukukan ke Bank Persepsi/Pos Persepsi. Pembayaran PBB terutang untuk objek pajak:

34 b. Perkebunan, kehutanan dan pertambangan Non Migas dilakukan di

Bank/Pos Persepsi.

c. Pertambangan Migas dan Energi Panas Bumi dilakukan di Bank/Pos Persepsi yang merangkap sebagai BO III, Bank Operasional III, yang selanjutnya disebut BO III, adalah Bank Umum yang ditunjuk oleh Menteri Keuangan untuk menerima pelimpahan hasil penerimaan PBB dari Bank/Pos Persepsi dan Bank/Pos Persepsi Elektronik, melakukan pembagian hasil penerimaan PBB dan membayar pengembalian kelebihan pembayaran PBB (Casavera, 2009:236)

Menurut UU No.16 tahun 2011, tata cara pembayaran dapat dilakukan dengan:

a. Pajak yang terutang berdasarkan SPPT harus dilunasi selambat-lambatnya sejak tanggal diterimanya SPPT oleh wajib pajak.

b. Pajak yang terutang berdasarkan SKPD, yang menyebabkan jumlah pajak yang harus dibayar bertambah merupakan dasar penagihan pajak dan harus dilunasi dalam jangka waktu paling lama 1 bulan sejak tanggal diterbitkannya.

c. Gubernur atas permohonan wajib pajak setelah memnuhi persyaratan yang ditentukan dapat memberikan persetujuan kepada wajib pajak untuk mengangsur atau menunda pembayaran pajak, dengan dikenakan denda sebesar 2% setiap bulan.

7. Pembayaran Pajak Bumi dan Bangunan Pembayaran PBB terutang untuk objek pajak: a. TP elektronik

TP elektronik adalah Bank Umum/kantor pos yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran PBB secara elektronik dan memindahbukukan ke Bank Persepsi Elektronik / Pos Persepsi Elektronik.

b. Perkebunan, kehutanan, dan Pertambangan Non Migas dilakukan di Bank/Pos Persepsi

c. Pertambangan Migas dan Energi Panas Bumi dilakukan di Bank/Pos persepsi yang merangkap sebagai BO III. Bank operasional III adalah Bank umum yang ditunjuk oleh Menteri Keuangan untuk menerima pelimpahan hasil penerimaan PBB dari Bank/ Pos persepsi dan Bank/Pos Persepsi Elektronik, melakukan pembagian hasil penerimaan PBB dan membayar pengembalian kelebihan pembayaran PBB (Casavera, 2009:237).

Pembayaran Pajak Bumi dan Bangunan (PBB) melalui fasilitas perbankan elektronik dapat dilaksanakan dengan menggunakan Anjungan Tunai Mandiri (ATM), phone banking, internet banking, atau fasilitas perbankan elektronik lainnya.

a. Pembayaran pajak menggunakan fasilitas perbankan elektronik (ATM, internet banking phone banking, dsb)

36 a) Nomor Obyek Pajak (NOP);

b) Tahun pajak, yang menunjukan periode kewajiban pajak yang akan dibayar

2) Membuka menu pembayaran pajak bumi dan bangunan.

3) Mengisi elemen dalam tampilan dengan data sebagaimana dimaksud dalam angka 1 di atas secara tepat, lengkap dan benar.

4) Meneliti identitas wajib pajak yang terdiri dari NOP, nama, Kelurahan, jumlah PBB yang terhutang dan Tahun Pajak yang muncul pada tampilan.Apabila identitas wajib pajak yang terdiri NOP, nama, Kelurahan, jumlah PBB yang terhutang dan tahun pajak pada tampilan tidak sesuai dengan keadaan sebenarnya, maka proses berikutnya harus dibatalkan dan kembali kepada menu sebelumnya untuk mengulang pemasukan data yang diperlukan, karena ada kemungkinan terjadi kesalahan pemasukan data yang diperlukan.

5) Mengambil hasil keluaran fasilitas perbankan elektronik yang berupa Tanda Terima Pembayaran PBB yang disetarakan dengan STTS. 6) Mengecek kebenaran "Tanda Terima Pembayaran PBB" yang

diperoleh.

Pembayaran pajak bumi dan bangunan dapat dilakukan dengan berbagai

cara seperti yang diatur dalam Peraturan Menteri Keuangan

Nomor:167/PMK.03/2007.

a. PBB yang terutang dapat dibayar di bank umum/kantor pos yang ditunjuk. Penunjukan tempat pembayaran oleh Menteri Keuangan dilimpahkan kepada KP PBB/Kepala Kantor Pelayanan Pajak Pratama. b. PBB pun dapat dibayar melalui tempat pembayaran elektronik, yaitu

bank umum/kantor pos yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran PBB secara elektronik dan memindahbukukan ke bank persepsi elektronik/pos persepsi elektronik. Penunjukan tempat pembayaran elektronik oleh Menteri Keuangan dilimpahkan kepada kepada Dirjen Pajak (Indonesian Tax Review, 2010:12).

C. Reformasi Administrasi Perpajakan

Menurut sophar (1997) dalam Rapina et al (2012), administrasi perpajakan adalah cara-cara atau prosedur pengenaan dan pemungutan pajak. Administrasi pajak dalam arti sebagai prosedur meliputi tahap-tahap antara lain pendaftaran wajib pajak, penetapan pajak dan penagihan pajak. Tahap-tahap yang tidak solid dapat merupakan sumber kecurangan (tax evasion).

38 Menurut Sophar (1997) dalam Rapina et al (2012:10), administrasi perpajakan ialah cara-cara atau prosedur pengenaan dan pemungutan pajak. Dalam arti sempit, administrasi perpajakan merupakan penatausahaan dan pelayanan atas hak-hak dan kewajiban-kewajiban pembayar pajak, baik penatausahaan dan pelayanan yang dilakukan di kantor pajak maupun di tempat wajib pajak. Dalam arti luas, administrasi perpajakan dipandang sebagai fungsi, sistem, dan lembaga. Sebagai fungsi dari administrasi perpajakan meliputi fungsi perencanaan, pengorganisasian, penggerakan dan pengendalian perpajakan. Sebagai suatu sistem, administrasi perpajakan merupakan seperangkat unsur (subsistem) yaitu peraturan perundangan, sarana dan prasarana, dan wajib pajak yang saling berkaitan yang secara bersama-sama menjalankan fungsi dan tugasnya untuk mencapai tujuan tertentu. Sebagai lembaga, administrasi perpajakan merupakan institusi yang mengelola sistem dan melaksanakan proses perpajakan.

1. Kepatuhan pajak sukarela 2. Prinsip-prinsip self assessment

3. Menyediakan informasi kepada Wajib Pajak

4. Kecepatan dalam menemukan masalah-masalah yang berhubungan dengan Surat Pemberitahuan (SPT) dan pembayaran

5. Peningkatan dalam kontrol dan supervise 6. Sanksi yang tepat.

Dalam meningkatkan efisiensi administrasi perpajakan secara khusus dapat distimulasi oleh:

1. Penyediaan unit-unit khusus untuk perusahaan besar 2. Peningkatan perpajakan khusus untuk Wajib Pajak kecil

3. Penggunaan jasa perbankan untuk pemungutan pajak, dan lain-lain.

Menurut Sulistyani (2010:62), dalam reformasi administrasi perpajakan tersebut, perubahan-perubahan yang dilakukan meliputi bidang-bidang berikut:

1. Struktur organisasi

2. Business process dan teknologi informasi dan komunikasi 3. Manajemen sumber daya alam

4. Pelaksanaan good governance

C. Payment Online System

1. Pengertian Payment Online System

e-40 internet yang terbuka, cepat, anonim, digital, dan dapat diakses secara global. Karakteristik tersebut sangat mendukung aktivitas dunia bisnis yang real-time, termasuk periklanan, permintaan, negoisasi, pelelangan, pemesanan dan pembayaran untuk suatu barang tertentu.

Menurut Siahaan (2009:335), Fasilitas perbankan elektronik adalah fasilitas pelayanan perbankan secara elektronik seperti anjungan tunai mandiri (ATM), phone banking, internet banking atau fasilitas perbankan elektronik lainnya. Menurut Sulityani (2010: 67), e-Payment adalah pembayaran pajak secara online dengan transaksi pembayaran melalui perangkat elektronik perbankan, yaitu melalui Automatic Teller Machine (ATM), Internet Banking ataupun Teller Bank yang online di seluruh Indonesia.

Menurut Wahyu (2005:1), Electronic payment merupakan system pembayaran yang mendukung pada e-commerce dan memberi keuntungan pada transaksi bisnis dengan meningkatkan layanan kepada pelanggan, peningkatan proses cash management, hemat waktu dan efisien, transaksi pembayaran dapat dilakukan kapan saja, dimana saja, dengan berbagai media dan tidak terbatas. Layanan e-payment digunakan untuk berbagai kebutuhan melalui Payment Media Bank (ATM, phone banking, internet banking, mobile banking, teller).

Menurut Siahaan (2009:333), POS PBB merupakan suatu aplikasi pendukung Sistem Manajemen Informasi Objek Pajak (SISMIOP) yang berfungsi untuk meningkatkan pelayanan kepada wajib pajak yang berhubungan dengan pembayaran PBB dan pemantauannya.

Menurut Prihandono (2004:1), POS PBB adalah suatu aplikasi pendukung SISMIOP yang berfungsi meningkatkan pelayanan informasi wajib pajak yang berhubungan dengan PBB dan pemantauannya, juga telah dikembangkan aplikasi pembayaran online PBB melalui ATM.

Menurut Adinur et al (2006:15), POS PBB, aplikasi ini memungkinkan wajib pajak membayar PBB di setiap tempat yang telah menjalankan POS, tanpa terkait dengan wilayah administrasi. POS pertama kali dijalankan pada Agustus 1999 di DKI Jakarta. Pada tahun 2003 aplikasi ini dikembangkan menjadi aplikasi e-payment, sehingga wajib pajak dapat membayar PBB lewat ATM (Automatic Teller Machine) Bank BCA di seluruh Indonesia.

2. Tujuan Payment Online System

POS PBB dikembangkan untuk mencapai beberapa tujuan, yaitu (Marihot, 2009:334)

a. Meningkatkan pelayanan kepada wajib pajak dengan cara member kesempatan membayar PBB di bank tempat pembayaran manapun. b. Meningkatkan kinerja bank tempat pembayaran dalam memberikan

42 d. Meningkatkan pendapatan pemerintah daerah pada khususnya dan

Negara pada umumnya.

Tujuan POS PBB adalah sebagai berikut:

a. Terbentuknya sistem pembayaran PBB yang bersifat online, handal dan tentunya aman.

b. Kemudahan dalam hal monitoring sebagai dasar untuk melakukan internal kontroling di masing-masing bank TP ataupun kontroling terhadap instansi terkait sehingga data yang dihasilkan cukup akurat setiap waktu dan bisa dipertanggungjawabkan.

c. Menyediakan data penerimaan secara akurat setiap waktu

d. User friendly memberikan kemudahan kepada bank TP dalam melayani wajib pajak

e. Meningkatkan pelayanan kepada wajib pajak, dengan adanya mobile payment (loket pembayaran PBB keliling). Memungkinkan wajib pajak dengan mudah melakukan pembayaran PBB dimanapun dan kapanpun. f. Terciptanya system pembayaran pajak bumi dan bangunan yang

sistematis, yang mampu mengakomodir semua proses kegiatan administrasi pembayaran pajak bumi dan bangunan.

3. Dasar Pertimbangan Penggunaan Pembayaran PBB Melalui Fasilitas Perbankan

Elektronik. Pembayaran PBB melalui fasilitas perbankan elektronik secara online dikembangkan dalam rangka meningkatkan pelayanan kepada wajib pajak dan meningkatkan tertib administrasi dalam pengelolaan pembayaran PBB.

a. Dari sisi pelayanan kepada wajib pajak, kelebihannya adalah: 1) Waktu pelayanannya lebih lama

2) Wajib pajak dapat membayar pajak dengan menggunakan fasilitas yang disediakan meliputi: Teller, ATM, internet, dan phone banking. 3) Dapat dibayarkan melalui ATM di seluruh Indonesia yang jumlahnya

cukup banyak

4) Wajib pajak dapat membayar PBB lebih nyaman dan fleksibel sejalan dengan aktivitas wajib pajak; serta

5) Struk ATM diakui menjadi bukti pembayaran yang sah dan sebagai pengganti STTS

b. Dari sisi administrasinya, kelebihannya adalah:

1) Komunikasi data pembayaran pajak menggunakan jaringan real time online, sehingga dapat menyajikan data pembayaran secara cepat dan akurat.

44 3) Pelaporan dilakukan secara sistem melalui dua arah.

4) Tidak perlu dilakukan perekaman STTS, karena status lunas secara otomatis akan terekam dalam basis data SISMIOP pada saat selesai dilakukan pembayaran (Siahaan, 2009:338).

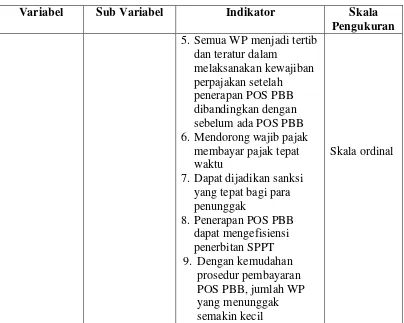

D. Kepatuhan Wajib Pajak

Kepatuhan dalam perpajakan ada dua jenis, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakannya secara formal sesuai dengan undang-undang perpajakan. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara subtantif hakikat memenuhi sesuatu ketentuan material perpajakan yakni sesuai dengan isi dan jiwa UU perpajakan.

Kepatuhan wajib pajak sangatlah penting untuk Negara. Semakin banyak wp yang patuh, penerimaan pajak Negara semakin lancar. Dengan kelancaran yang diperoleh tersebut, kebutuhan APBN terpenuhi dengan baik sehingga pembangunan Negara dapat berjalan dengan baik pula dan tujuan Negara untuk mensejahterakan rakyat pun dapat tercapai (Frederica, 2008: 265).

Menurut Rapina et al (2011:19), Kepatuhan Wajib Pajak yang terdiri dari:

prosentase yang diisi secara benar dan tidak benar, serta laporan perkembangan penyampaian angsuran berdasarkan perkembangan Surat Pemberitahuan (SPT) masa.

2. Aspek Psikologis, yaitu kepatuhan wajib pajak dilihat dari persepsi wajib pajak terhadap penyuluhan, pelayanan dan pemeriksaan pajak.

3. Aspek sosiologis, yaitu kepatuhan wajib pajak dilihat dari aspek social, sistem perpajakan, antara lain kebijakan publik, kebijakan fiskal, kebijakan perpajakan dan administrasi perpajakan.

Menurut Nusucha dalam Rapina et al (2011:11), reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomi dan cepat. Dua tugas utama reformasi administrasi perpajakan adalah untuk mencapai efektivitas yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang tinggi dan efisiensi berupa kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya. Efektivitas dan efisiensi kadang-kadang menciptakan kontradiksi sehingga diperlukan koordinasi, diperlukan ukuran-ukuran khusus untuk meningkatkan efektivitas dan efisiensi administrasi perpajakan.

46 administrasi perpajakan secara khusus dapat distimulasi oleh penyediaan unit-unit khusus untuk perusahaan besar, peningkatan perpajakan khusus untuk Wajib Pajak kecil, penggunaan jasa perbankan untuk pemungutan pajak, dan lain-lain.

E. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Hubungan atau keterkaitan antara variabel independen dan variabel dependen dalam penelitian ini, pada peneliian ini akan membahas mengenai pengaruh reformasi administrasi pajak melalui payment online system terhadap kepatuhan wajib pajak.

Tuntutan akan peningkatan penerimaan, perbaikan-perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan, agar basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada wajib pajak (Rapina, et al, 2011:2).

Negara semakin lancar. Dengan kelancaran yang diperoleh tersebut, kebutuhan APBN terpenuhi dengan baik sehingga pembangunan Negara dapat berjalan dengan baik pula dan tujuan Negara untuk mensejahterakan rakyat pun dapat tercapai (Frederica, 2008:265).

Kepatuhan wajib pajak sangatlah penting untuk Negara. Semakin banyak wajib pajak yang patuh, penerimaan pajak Negara semakin lancar. Dengan kelancaran yang diperoleh tersebut, kebutuhan APBN terpenuhi dengan baik sehingga pembangunan Negara dapat berjalan dengan baik pula dan tujuan Negara untuk mensejahterakan rakyat pun dapat tercapai (Frederica, 2008:265).

Salah satu langkah dalam meningkatkan kepatuhan wajib pajak dalam pembayaran PBB adalah dengan melakukan reformasi administrasi perpajakan melalui payment online system, Electronic payment merupakan system pembayaran yang mendukung pada e-commerce dan memberi keuntungan pada transaksi bisnis dengan meningkatkan layanan kepada pelanggan, peningkatan proses cash management, hemat waktu dan efisien, transaksi pembayaran dapat dilakukan kapan saja, dimana saja, dengan berbagai media dan tidak terbatas. Layanan e-payment digunakan untuk berbagai kebutuhan melalui Payment Media Bank (ATM, phone banking, internet banking, mobile banking, teller) Wahyu (2005:1).

48 yang dilakukan oleh Tri (2010) dalam penelitianya menyatakan bahwa e-registration, e-SPT, e-filling dan e-payment diharapkan dapat meningkatkan kepatuhan dan penerimaan pajak. Berdasarkan teori tersebut, maka dapat dirumuskan hipotesa sebagai berikut:

Ha : Terdapat pengaruh yang signifikan antara reformasi administrasi perpajakan melalui payment online system terhadap kepatuhan wajib pajak.

F. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

Persamaan Perbedaan

50 Tabel 2.1 (Lanjutan)

No Peneliti Judul Variabel Hasil Penelitian

Persamaan Perbedaan 5 Tri (2010) Sistem pajak

online-reformasi administrasi 6 Rahayu (2009) Pengaruh Modernisasi

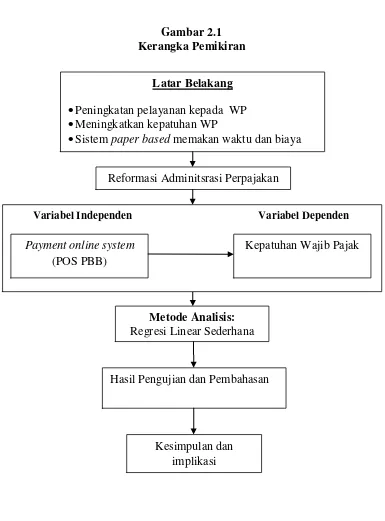

G. Kerangka Pemikiran

Program modernisasi administrasi perpajakan telah mendapat peran cukup penting dalam menentukan masa depan Direktorat Jenderal Pajak. Dalam praktiknya, DJP terus melakukan berbagai pembenahan, diantaranya pembenahan organisasi yang kini lebih menyesuaikan pada kebutuhan wajib pajak. Selain itu DJP juga melakukan pembaharuan di bidang informasi teknologi, business redesign process serta sumber daya manusia (SDM). Apabila seluruh aspek modernisasi sudah berjalan dengan baik, maka pihak DJP dapat melakukan penilaian berbasis kinerja kepada para pegawai dan memberikan insentif berdasarkan kinerjanya. Dengan perbandingan yang ada dalam pengelolaan pajak di berbagai negara, utamanya negara-negara yang lebih maju, agar mudah diaplikasikan dan dilaksanakan maka disusun konsep modernisasi perpajakan ala Indonesia, yakni disesuaikan dengan iklim, kondisi, dan sumber daya yang ada. Sebagai dasar dari konsep modernisasi administrasi

perpajakan adalah ”pelayanan prima” dan ”pengawasan intensif” dengan

pelaksanaan ”good governance” (Pandiangan, 2008:6-9).

Adapun tujuan modernisasi perpajakan adalah untuk menjawab latar belakang dilakukannya modernisasi perpajakan, yaitu:

1. Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi.

2. Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan yang tinggi.

52 Adanya modernisasi administrasi perpajakan ini diharapkan mampu meningkatkan tingkat kepatuhan wajib pajak. Kepatuhan wajib pajak (tax compliance) dapat diidentifikasi dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, serta kepatuhan dalam pembayaran tunggakan. Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak, seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya penyetoran dana pajak ke kas negara. Pada hakekatnya kepatuhan wajib pajak dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi tax service dan tax enforcement.

Gambar 2.1 Kerangka Pemikiran

Latar Belakang Peningkatan pelayanan kepada WP Meningkatkan kepatuhan WP

Sistem paper based memakan waktu dan biaya

Reformasi Adminitsrasi Perpajakan

Metode Analisis: Regresi Linear Sederhana

Variabel Independen Variabel Dependen

Payment online system (POS PBB)

Kepatuhan Wajib Pajak

Hasil Pengujian dan Pembahasan