i

PENGARUH FAKTOR GEOGRAFIS TERHADAP EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI INDONESIA

PERIODE 2013-2015

SKRIPSI

Oleh: Nura Dwi Julianti NPM: 20130730229

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam

Oleh: Nura Dwi Julianti NPM: 20130730229

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

MOTTO

Skripsi ini kudedikasikan kepada kedua orang tuaku yang tercinta,

Bapak Pamuji dan Ibu Suisdiati, adikku Sulfi serta untuk seorang wanita

yang selalu menginspirasi, Kakakku Sari. Apa yang telah mereka berikan

KATA PENGANTAR

Assalamu’alaikum wr.wb.

Alhamdulillah puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya sehingga dalam penyusunan tugas akhir (skripsi) dapat berjalan dengan lancar, meskipun masih terlihat banyak kekurangan dan keterbatasan. Shalawat serta salam selalu tercurahkan kepada suri tauladan kita semua, Rasulullah Muhammad SAW, yang telah berjuang membawa umatnya keluar dari masa kegelapan menuju masa yang terang benderang seperti saat ini.

Suatu kebahagiaan bagi penulis yang akhirnya dapat menyelesaikan skripsi ini tepat pada waktu yang telah ditentukan. Selain motivasi dari dalam diri penulis berupa niat yang tulus, kegigihan, dan keyakinan untuk menyelesaikan tugas akhir dengan baik dan cepat, keberhasilan penyusunan skripsi ini tidak dapat melupakan dukungan dan bantuan dari berbagai pihak.

Dalam kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan sumbangan pemikiran maupun bantuan dalam bentuk lainnya, yaitu:

1. Bapak Prof. Dr. Bambang Cipto sebagai Rektor Universitas Muhammadiyah Yogyakarta yang telah memberikan kesempatan kepada penulis untuk mencari ilmu selama perkuliahan di kampus tercinta

selalu memberikan kritik atau masukan yang membangun dan bermanfaat untuk penyelesaian skripsi dengan baik dan benar, terima kasih atas segenap bimbingan yang telah beliau berikan

5. Kedua orang tua, terimaksih atas doa restu, cinta, dukungan moral dan keuangan serta arahan kepada penulis dalam menyelesaikan skripsi ini

6. Kepada kedua sahabat terbaikku, Neni Pusparini dan Rizki Yuda Pratama yang telah memberikan dukungan, bantuan, dan motivasi kepada penulis selama menyelesaikan tugas akhir skripsi

7. Keluarga besar Kos Yuppy, seperti Laras, Intan, Vania, Lilis, dan Mbak Ika, terima kasih untuk semua kisah yang telah kita tuliskan bersama, dan untuk semangat dan bantuan yang tidak pernah berhenti kalian berikan kepada penulis sehingga skripsi ini terselesaikan tepat waktu

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan-kekurangan. Oleh sebab itu penulis sangat mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat memberikan banyak manfaat. Wassalamu’alaikum wr. wb.

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN NOTA DINAS ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

TRANSLITERASI ARAB – INDONESIA ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 7

E. Sistematika Pembahasan... 9

A. Jenis Penelitian ... 33

B. Populasi dan Sampel ... 34

C. Model Penelitian ... 35

D. Analisis Data ... 39

E. Tahapan Penelitian ... 41

BAB IV PEMBAHASAN A. Analisis Karakteristik BPRS Sampel ... 43

B. Analisis Model Estimasi dan Variabel yang Mempengaruhi Fungsi Profit ... 50

C. Hasil Nilai SFA dan Konsep Efisiensi Keuntungan Alternatif ... 55

BAB V PENUTUP A. Kesimpulan ... 62

B. Saran ... 63

Daftar Pustaka ... 65

DAFTAR TABEL

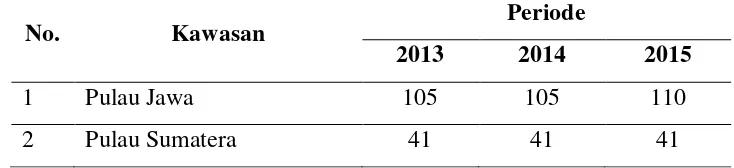

1. Tabel 1.1 Jumlah BPRS di Indonesia Periode 2013 – 2015 ... 3

2. Tabel 2.1 Daftar Pustaka Acuan dalam Penelitian Terdahulu ... 14

3. Tabel 2.2 Perbedaan BUS dan BPRS ... 18

4. Tabel 3.1 Pengelompokkan BPRS Berdasarkan Daerah Operasional ... 35

5. Tabel 4.1. Matriks Kriteria Peringkat Komponen NPF dan FDR ... 43

6. Tabel 4.2 Perkembangan FDR dan NPF di Indonesia ... 45

7. Tabel 4.3 Perbandingan Nilai FDR dan NPF BPRS ... 46

8. Tabel 4.4 Statistik Deskriptif Data ... 48

9. Tabel 4.5 Hasil Akhir Maximum Likelihood Estimator Pendekatan SFA .... 50

10. Tabel 4.6 Nilai Efisiensi BPRS di Indonesia ... 56

2. Gambar 1.2 Bagan Sistematika Pembahasan ... 9

3. Gambar 2.1 Fungsi Produksi Stochastic Frontier ... 23

4. Gambar 2.2 Fungsi Derivatif Profit dari Fungsi Produksi ... 24

xiv ABSTRAK

Kinerja efisiensi institusi perbankan perlu diukur karena menginterpretasikan pelaksanaan peran dan fungsinya sebagai lembaga intermediasi keuangan. Efisiensi mengukur kinerja perusahaan dalam mengelola input dan menghasilkan output. Variabel input yang digunakan meliputi harga dana dan harga tenaga kerja sedangkan variabel output menggunakan piutang jual beli dan pembiayaan bagi hasil.

Penelitian ini bertujuan mengidentifikasi nilai efisiensi BPRS di Indonesia dengan menggunakan metode stochastic frontier approach (SFA) dan konsep efisiensi keuntungan alternatif. Penelitian ini mengukur tingkat efisiensi 61 BPRS selama periode 2013-2015. Hasil penelitian menunjukkan nilai efisiensi secara keseluruhan memiliki nilai rata-rata yang kecil. Efisiensi rata-rata yang dihasilkan BPRS dari tahun 2013-2015 adalah 0.4753, dengan nilai tertinggi sebesar 0.9994 dan nilai terendah 0.0002. Faktor lokasi operasional memiliki pengaruh positif signifikan terhadap keuntungan yang dihasilkan BPRS di daerah yang memiliki wilayah terluas.

xv ABSTRACT

Performance by efficiency of banking institutions need to be measured because it interprets the implementation of its role and function as a financial intermediary. Efficiency measures the performance of companies in managing input and produce output. The input variables are the price of the fund and the price of labor, while the output variables are account receivable (murabahah,

slaam, and ishtishna’) and profit loss sharing financing.

This study aimed to identify the efficiency of BPRS in Indonesia by using stochastic frontier approach (SFA) and the concept of alternative profit efficiency. This study measured the level of efficiency of 61 BPRS during the period 2013-2015. The results show the value of overall efficiency has an average value is small. Average efficiency generated BPRS of the year 2013-2015 is 0.4753, with a high of 0.9994 and the lowest value of 0.0002. Geographical operational locationhas a significant positive effect to profit of BPRS in an area that has the largest area.

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dan pertumbuhan BPRS di Indonesia perlu didukung, mengingat kontribusinya yang signifikan terhadap perekonomian pada sektor riil melalui pembiayaan unit UMKM.Data Badan Pusat Statistik tahun 2012 menyatakan bahwa jumlah UMKM terus meningkat sejak krisis ekonomi Indonesia pada tahun 1998. UMKM di Indonesia mencapai 56,534,592 unit atau senilai 99.99% dari total pengusaha di Indonesia dan pengusaha besar hanya sebanyak 4,968 unit atau senilai 0.01%. UMKM merupakan sektor ekonomi yang mampu menyerap tanaga kerja sebanyak 107,000,000 orang sampai tahun 2012. Di sisi lain, akses pembiayaan sektor UMKM hanya mencapai 30% sehingga BPRS harus dipastikan menjadi executor utama untuk mengambil peluang tersebut.

4

dicapai BPRS apabila mensinergikan ketiga konsep tersebut sebagai suatu pencapaian operasional.

Perkembangan pembiayaan dan DPK BPRS di Indonesia mengalami peningkatan dari tahun ke tahun.Pertumbuhan pembiayaan yang disalurkan BPRS di Indonesia mencapai rata-rata 34.55% setiap tahun dari tahun 2011 hingga 2015. Rata-rata pertumbuhan DPK yang berhasil dikumpulkan oleh keseluruhan BPRS di Indonesia bernilai 36.8% setiap tahun dari tahun 2011 hingga 2015 (Bank Indonesia, Statistik Perbankan Syariah Th. 2016). Pertumbuhan yang positif tersebut membuktikan bahwa kontribusi BPRS terhadap perkembangan industri perbankan syariah di Indonesia cukup signifikan.

Pencapaian kinerja efisiensi BPRS di Indonesia perlu diketahui dalam rangka memaksimalkan peran dan fungsi BPRS terhadap sektor UMKM yang terus bertumbuh dan berkembang sampai sekarang.Pencapaian kinerja efisiensi BPRS di Indonesia dapat diketahui dengan mengukur dan membandingkan nilai efisiensi antar BPRS.Berdasarkan perbandingan tersebut, gambaran tentang jumlah BPRS yang sudah melaksanakan kegiatan operasional dengan efisien maupun belum efisien dapat diketahui.

Tabel 1.1 Jumlah BPRS di Indonesia Periode 2013 – 2015

No. Kawasan Periode

2013 2014 2015

1 Pulau Jawa 105 105 110

3 Pulau Sulawesi 8 8 8

4 Bali dan Nusa Tenggara 4 4 4

5 Pulau Kalimantan 3 3 3

6 Papua dan Maluku 2 2 1

Jumlah 163 163 167

Sumber: Bank Indonesia, Statistik Perbankan Syariah 2016

6

Sumber: Statisktik OJK (2014), Karim Consulting Indonesia Analysis, 2015

besar atau mencapai 53% dari total pembiayaan yang dibutuhkan (Bank Indonesia, Data Net Ekspansi Kredit Desember 2013). Perbedaan tersebut membentuk asumsi bahwa daerah operasional yang berdasarkangeographical location memiliki pengaruh terhadap kinerja BPRS dalam mengelola input dan menghasilkan output berupa pembiayaan untuk UMKM dan unit usaha lainnya.

Kinerja BPRS membutuhkan suatu pengukuran untuk melihat pengelolaan dan mengarahkan operasional BPRS menuju taraf efisiensi tertentu.Nilai efisiensi BPRS bisa beragam karena sifat-sifat geografis yang berbeda pada masing-masing daerah operasional. Penelitian yang dilakukan Kifle Tesfamariam, Hailemichael Tesfay, dan Aregawi Tesfay pada tahun 2013 menemukan fakta bahwa lokasi geografis mempengaruhi rata-rata efisiensi rural banks di Trigray Region, Ethiopia. Rata-rata efisiensi tertinggi dimiliki Bank Perkreditan Rakyat (BPR) yang beroperasi di zona selatan dan zona barat dari Tigray Region.

8

dapat dicapai suatu BPRS dalam kegiatan operasionalnya. Pengukuran efisiensi membandingkan pengelolaan input dari masing-masing BPRS untuk memaksimalkan outputnya, baik BPRS yang berada di daerah yang sama maupun BPRS yang berada di kelompok daerah yang berbeda. B. Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti merumuskan masalah sebagai berikut:

1. Bagaimana perbandingan kinerja efisiensi BPRS di Indonesia?

2. Adakah hubungan antara faktor geografis dengan efisiensi BPRS di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang akan dicapai peneliti yaitu:

1. Menganalisis perbandingan kinerja efisiensi BPRS di Indonesia

2. Menganalisis hubungan antara faktor geografis dengan efisiensi BPRS di Indonesia

D. Kegunaan Penelitian

1. Manfaat secara teoritis:

a. Sebagai pengetahuan dalam studi ekonomi keuangan khususnya perbankan

2. Manfaat secara praktis:

a. Sebagai referensi dalam mengambil kebijakan atau keputusan manajemen dalam kaitannya dengan tingkat efisiensi kinerja BPRS yang diteliti selama tahun 2013-2015

b. Sebagai dasar untuk membantu pemerintah menciptakan tren positif pertumbuhan BPRS dan ekonomi keuangan syariah dalam perkembangannya di Indonesia

10

E. Sistematika Pembahasan

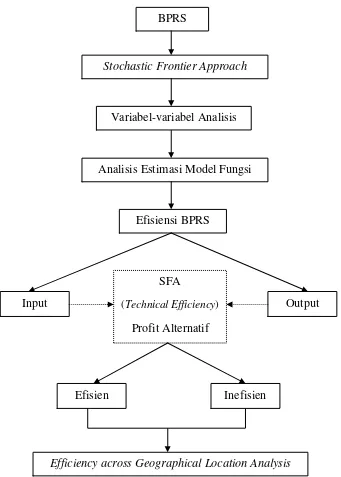

Gambar 1.2 Bagan Sistematika Pembahasan BPRS

Stochastic Frontier Approach

Variabel-variabel Analisis

Analisis Estimasi Model Fungsi

Efisiensi BPRS

Input Output

SFA

(Technical Efficiency)

Profit Alternatif

Efisien Inefisien

Penelitian ini bertujuan untuk menganalisis tingkat efisiensi Bank Pembiayaan Rakyat Syariah (BPRS). Variabel-variabel yang digunakan dalam penelitian ini memenuhi fungsi profit, yaitu keuntungan bersih (π),

BAB II

TINJUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

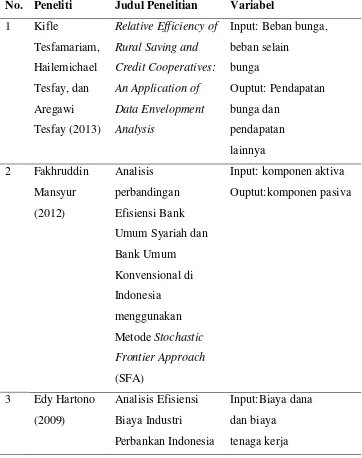

Beberapa penelitian mengenai efisiensi lembaga keuangan atau perbankan sudah dilakukan di berbagai negara, termasuk negara Indonesia.Salah satu dari penelitian tersebut berasal dari luar negeri dan meneliti tentang efisiensi lembaga keuangan sejenis BPR di Daerah Tigray, Ethiophia.Pada penelitiannya, Kifle Tesfamariam, Hailemichael Tesfay, dan Aregawi Tesfay menggunakan metode Data Envelopment Analysis (DEA). Penelitian yang dilakukan pada tahun 2013 menemukan

bahwa lembaga keuangan yang disebut Saving and Credit Cooperatives (SACCO) pada lima zona di Daerah Tigray memiliki tingkat efisiensi yang beragam. Kesimpulan dari penelitian ini juga menyatakan bahwa perbedaan daerah operasional secara geografis memiliki pengaruh yang signifikan terhadap tingkat efisiensi lembaga keuanganSACCO.

Pembiayaan/Kredit yang Diberikan sebagai komponen variabel aktiva atau input variable dan variabel Dana Pihak Ketiga dan Modal Disetor sebagi komponen variabel output atau pasiva. Hasil penelitian menujukkan bahwa Perbedaan efisiensi antara BUK dan BUSpada kurun waktu tersebut tidak signifikan. Rata-rata efisiensi keuntungan BUK lebih unggul sedikit dibandingkan dengan efisiensi keuntungan BUS.

Edy Hartono (2009) dalam thesisnya meneliti mengenai efisiensi biaya pada perbankan di Indonesia.Periode waktu yang digunakan meliputi tahun 2004 sampai 2006. Penelitian Edy Hartono menggunakan metode analisis SFA atau Stochastic Frontier Analysis dengan penilaian mendekati 100% untuk kinerja perusahaan bank yang semakin efisien. Data cross section digunakan oleh peneliti untuk mendapatkan perbedaan efisiensi antara Bank Umum Swasta Nasional (BUSN) Devisa, Bank Umum Swasta Nasional Non Devisa, dan Bank Umum Milik Negara (BUMN).Hasil penelitian menujukkan bahwa BUSN Devisa memiliki efisiensi rata yang paling tinggi dan BUMN memiliki efisiensi rata-rata yang terkecil. Uji beda pada efisiensi BUSN Devisa, BUSN Non Devisa, dan BUMN juga dilakukan dan menemukan bahwa perbedaan efisiensi di antara ketiga jenis bank tersebut signifikan.

14

efisiensi perbankan konvensional lebih tinggi dibandingkan perbankan syariah kemudian pada tahun 2003 efisiensi perbankan syariah meningkat menjadi 0.84 dan efisiensi perbankan konvensional turun menjadi 0.76. Perbankan konvensional dan syariah mencapai nilai efisiensi tertinggi (1.00) di tahun 2004.

dengan

Berdasarkan penelitian terdahulu yang menjadi rujukan terlihat bahwa memiliki berbagai pendekatan, konsep efisiensi, dan metode pengukuran. Secara umum penelitian ini fokus mengikuti dua dari beberapa penelitian yang dirujuk, yaitu penelitian yang dilakukan Profesor Dilip Khankhoje (2008) dan Ascarya et al (2009) tetapi tidak mengabaikan teori serta hasil yang dijabarkan dari beberapa penelitian sebelumnya. Selanjutnya, penelitian yang diterapkan saat ini menggunakan bentuk fungsi translog dengan konsep efisiensi keuntungan alternatif. Harga dana, harga tenaga kerja (input), piutang jual beli, serta pembiayaan bagi hasil (output) sebagai variabel yang digunakan.

B. Kerangka Teori

1. Perbankan Syariah dan BPRS

non-16

konvensional. Beberapa tahun kemudian, Islamic Rural Bankatau BPR Syariah pertama didirikan dan diberi nama Mith Ghamr di Kairo, Mesir pada tahun 1963. Gagasan pendirian bank syariah di tingkat internasional didiskusikan padakonferensi negara-negara Islam di Malaysia pada tahun 1969.Islamic Development Bank (IDB) sebagai induk bank syariah internasional berdiri pada tahun 1975 dan memiliki anggota 22 negara Islam.IDB menjadi provokator utama berdirinya bank-bank Islam di Turki, Mesir, Pakistan, dan Malaysia (Dewi, 2007: 53). Sejak dekade 1970-an tersebut, sistem perbankan syariah semakin diterima dan berkembang di tingkat internasional karena simpatik yang besar dari masyarakat keuangan internasional. Etika bisnis yang sehat sebagai keunggulan komparatif membuat bank syariah terus bertumbuh dan menarik bank konvensional untuk memulai penawaran produk-produk bank syariah.

58).Pijakan kokoh perbankan syariah didapatkan pada waktu deregulasi sektor perbankan di Indonesia yang membolehkan peniadaan suku bunga (0%) dalam kegiatan operasional pada tahun 1983 (Antonio et al., 2006: 21). Namun, bank syariah belum bisa didirikan karena larangan pembuakaan kantor bank baru. Liberalisasi sektor perbankan dimulai sejak PAKTO (Paket Kebijakan Oktober) pada tahun 1988 yangmembolehkan pendirian bank-bank baru.BPR syariah mulai bermunculan di Jawa Barat. Bank Muamalat Indonesia berdiri pada tahun 1991 sebagai bank syariah pertama di Indonesia. Pasal 6 Undang-undang Nomor 10 Tahun 1998 merupakan amanah nasional bank-bank konvensional untuk segera mendirikan atau membuka unit usaha syariah.Regulasi terakhir khusus tentang perbankan syariah yaitu Undang-undang Nomor 21 tahun 2008.

18

Tabel 2.2 Perbedaan BUS dan BPRS

No. BUS BPRS

1 Modal disetor minimal satu triliun rupiah

Modal disetor minimal 2 miliar rupiah untuk wilayah Jabodetabek (Jakarta Raya, Bogor, Depok, Tangerang, dan Bekasi), minimal 1 miliar rupiah untuk wilayah ibukota provinsi, dan minimal 500 juta rupiah untuk wilayah lainnya

2 Menghimpun dana dalam bentuk tabungan, deposito, dan giro

Menghimpun dana dalam bentuk tabungan dan deposito

3 Memberikan jasa kliring dan transaksi valuta asing

Dilarang Memberikan jasa kliring dan transaksi valuta asing

4 Melakukan perasuransian Dilarang melakukan perasuransian 5 Wilayah cakupan operasional

tidak dibatasi

Wilayah cakupan operasional dibatasi maksimal dalam satu provinsi

Sumber: Bank Indonesia, PBI Nomor 11/3/PBI/2009

dari kelompok surplus untuk disalurkan kepada kelompok defisit. Bank syariah dan bank konvensional berbeda pada aspek operating principal yang mengakibatkan perbedaan dalam hal kontrak atau akad yang mendasari setiap produk bank syariah.Bank syariah tidak mengenal sistem bunga seperti yang ada pada bank konvensional dan sebagai gantinya, bank syariah memunculkan sistem bagi hasil. Kelebihan bank dengan prinsip syariah, di antaranya (Antonio et al., 2006: 30):

a. Kuatnya ikatan emosional keagamaan antar stakeholders sehingga berapa pun hasil yang diperoleh diyakini membawa berkah

b. Fasilitas mudharabah dan musyarakah tidak membebani nasabah sejak awal dengan kewajiban membayar biaya yang tetap

c. Adanya peringatan dini khususnya bagi nasabah deposan tentang keadaan dan kondisi keuangan bank dari trend bagi hasil yang diterima

d. Meninggalkan sistem bunga menjadikan bank syariah mandiri atau merdeka dari pengaruh gejolak moneter dari dalam maupun luar negeri

2. Konsep Efisiensi dalam Islam

20

dalam meningkatan kinerjanya untuk menghasilkan keuntungan yang lebih besar dengan peningkatan pendapatan dan menekan biaya-biaya yang digunakan (Muhamad, 2014: 68).Hal tersebut yang menjadikan BPRS perlu memperhatikan efisiensi dari kegiatan operasional.

Syariat Islam tidak hanya tertuju pada pengaturan cara beribadah saja, tetapi memperhatikan untuk memberi acuan dalam kegiatan sehari-hari termasuk dalam kegiatan ekonomi juga. Konsep tersebut dirangkum dalam ekonomi syariah atau ekonomi Islam yang mengatur individu ber-muamalah.Perhatian Islam terhadap prilaku efisien sangat ditekankan olehAllah subhanahu wata’ala.Landasan hukum Islam tentang perilaku efisien, yaitu:

“Sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah sangat ingkar kepada Tuhannya.”(QS. Al-Isra’: 27)

sumber daya (input) yang dimiliki. Efisien dalam hal ini bukan berarti dengan menekan biaya serendah mungkin untuk menghasilkan output maksimal, sehingga melegalkan segala cara dan tindakan dalam pencapaian tersebut.

3. Fungsi Produksi

Konsep efisiensi diawali dari konsep ekonomi mikro, yaitu teori produsen dan konsumen.Teori produsen cenderung untuk memaksimalkan keuntungan dan meminimalkan biaya.Sedangkan teori konsumen cenderung untuk memaksimalkan utilitasnyaatau tingkat kepuasannya (Ascarya, 2009: 11).

Pengelolaan input dan output suatu perusahaan ataupun lembaga keuangan dapat dengan melihat kegiatan produksi yang dilakukan. Produksi dapat digambarkan dalam suatu fungsi produksi yang menggambarkan hubungan input terhadap output (barang atau jasa) yang dihasilkan. Menurut Nicholson (2001) dalam Fauzi (2014: 6) fungsi produksi suatu perusahaan untuk menghasilkan barang tertentu secara umumdapat dinyatakan dengan persamaan berikut:

q = f (K, L) (1)

variabelq menunjukkan jumlah maksimum barang yang akandiproduksi dengan kombinasi dari capital atau modal (K) dan labor atau input (L). Persamaan (1) ini dapat ditulis dalam bentuk

fungsi Cobb-Douglas, yaitu:

22

Inq = InA + InK +�InL (3)

A, , dan � merupakan konstanta yang positif.

Aigner, Lovell dan Schmidt (1977) dalam Fauzi (2014: 6) menyatakan bahwa fungsi stochasticfrontier pengembangan fungsi produksi yang ditambahkan random error( �) pada variabel acak non-negatif( �) dan dapat dinyatakan dalam persamaan berikut:

In( �) = �� + � - � (4)

Fungsi produksi yang asli didefinisikan dalam fungsi In( �) = ��, sedangkan random error ( �) merupakan nilai untuk mengukur galat (error) dan faktor acak lainnya seperti keberuntungan dan sebagainya yang terdapat pada variabel output dengan efek kombinasi dari variabel-variabel input yang tidak terdefinisi dalam fungsi produksi. Variabel ini diasumsikan sebagai variabel bebas dan secara identik terdistribusi normal, dengan rataan bernilai nol dan ragamnya konstan, � ² atauN(0, � ²).Variabel acak ( �) merupakan variabel acak yang eksponensial atau variabel acak setengah normal.

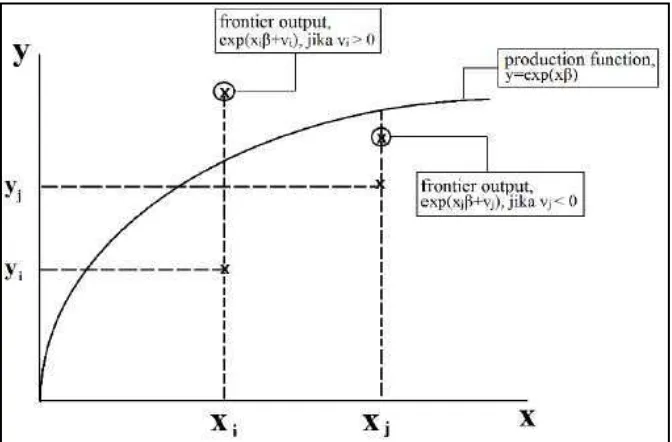

Bentuk dasar dari model stochastic frontier digambarkan dalam Gambar 2.1. Variabel input dinyatakan pada sumbu horizontal (sumbu x) dan nilai variabel output yang dihasilkan pada sumbu vertikal

(sumbu y). Pada Gambar 2.1 fungsi dari model frontier, y=exp( � ) digambarkan dengan asumsi yang berlaku yaitu diminishing return to scale dan hanya dipersempit dengan menggunakan dua bank, bank i

Sumber: Coelli, et al (2005) dalam Fauzi (2014: 7)

Gambar 2.1 Fungsi Produksi Stochastic Frontier

24

terlihat tidak stabil, sehingga tingkat output yang teramati dapat saja bernilai lebih besar jika efek random errors lebih besar dari efek inefisiensinya ( >exp( � ); jika �>ui). Menurut Schmidt (1976) dalam Fauzi (2014: 7) permasalahan yang muncul dalam pendekatan stochastic frontierdapat diselesaikan dengan caramelakukanestimasi

dari standar error dan uji hipotesis, yaitu menggunakan metode maximum-likelihood.

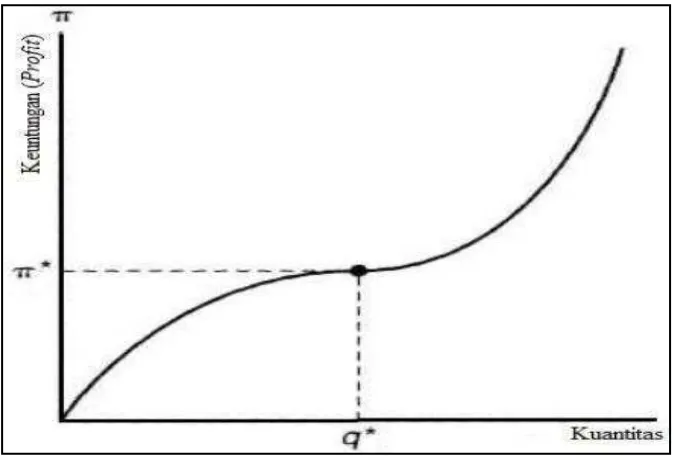

Penurunan fungsi keuntungan dari fungsi produksi untuk menghasilkan nilai keuntungan optimal dan nilai output yang dapat maksimaldapat dilihat pada Gambar 2.2. Hubungan positif antara output dengan keuntungan yang dihasilkan tidak selalu berada dalam kondisi maksimal sehingga dibutuhkan kondisi tertentu untuk memberikan hasil yang optimal.

Sumber: Nicholson (2001) dalam Fauzi (2014: 8)

Gambar 2.2 merupakan gambaran kondisi nilai output maksimal yang ternyata tidak menyatakan kondisi keuntungan optimal. Kondisi output yang maksimal tidak dapat memastikan nilai keuntungan yang maksimal dikarenakan adanya pengaruh variabel lainnya dalam menghasilkan keuntungan, seperti harga output, harga input, dan lain sebagainya. Fungsi produksi dapat diturunkan dalam bentuk fungsi keuntungan. Penurunan fungsi keuntungan dari persamaan (1) dapat dirumuskan dalam bentuk persamaan berikut:

π = f(w, p, q) = B � �� (5)

Inπ =InB + α*Inw + *Inp + *Inq +ε (6)

dimana π merupakan nilai keuntungan yang dihasilkan, w adalah harga

input yang digunakan, p adalah harga output yang diterapkan, dan q merupakan nilai output yang mampu dihasilkan. B, α, , dan merupakan nilai konstanta.Variabel ε merupakan galat (error) yang dihasilkan dari model, terdiri atas variabel acak dan inefisiensi. Variabel K dan L sebagai suatu input pada persamaan (1) dilebur dalam bentuk variabel output sehingga variabel q pada persamaan (5) telah mewakili kedua input tersebut. Fungsi keuntungan yang didapat mengalami modifikasi pada saat digunakan dalam pengukuran efisiensi dengan didasarkan pendekatan keuntungan yang diterapkan. 4. Pendekatan Keuntungan Alternatif

26

yaitu efisiensi biaya, efisiensi keuntungan standar dan efisiensi keuntungan alternatif.Konsep-konsep ini didasarkan pada optimalisasi kegiatan ekonomi dalam melihat harga dan kompetisi pasar sehingga dinilai menjadi landasan ekonomi terbaik untuk menganalisis efisiensi dari lembaga keuangan.

Penafsiran efisiensi keuntungan alternatif pada dasarnya tidak jauh berbeda dengan efisiensi keuntungan standar.Namun, keuntungan alternatif dapat menjelaskan beberapa asumsi yang tidak ditemukan dalam konsep biaya atau keuntungan standar. Efisiensi dalam konteks keuntungan alternatif mengukur usaha bank untuk dapat memperoleh keuntungan maksimal dengan dasartingkat output yang lebih baik dari pada pendekatan harga output. Bentuk logaritma natural dari fungsi efisiensi keuntungan alternatif, yaitu:

ln(π + θ) = f(w,y,z,v) + ln � + ln � � (7)

Efisiensi keuntungan alternatif yang dapat dihitung dengan rasio dari nilai estimasi keuntungan aktual terhadap nilai estimasi keuntungan maksimal untuk pilihan best-practice oleh bank, yaitu:

output.Penelitian yang dilakukan oleh Berger dan Humprey (1997) dalam Fauzi (2014: 10) membagi dua pendekatan dalam pengukuran efisiensi yang menggunakan efficiency frontier dalam perhitungannya, yaitu dengan pendekatan (metode) non parametrik dan parametrik. 5. Stochastic Frontier Analysis (SFA)

a. Perbandingan Metode SFA dengan Metode Lainnya

Pengukuran nilai efisiensi lembaga keuangan menggunakan suatu frontier dalam pendekatan SFA.Frontierbiasanya dijelaskan bentuk fungsi biaya, fungsi profit, atau hubungan produksi sejumlah input, output dan faktor lingkungan serta memperhitungkanadanya random error. Suatu bank dikatakan tidak efisien jika tingkat biaya dari sebuah bank lebih tinggi apabila dibandingkan dengan tingkat biaya bank dalam frontier yang beroperasi pada tingkat kinerja terbaiknya (best practice). Aigner, Lovell, dan Schmidt (1977) dalam Fauzi (2014: 11) mengemukakan fungsi stochastic frontier yang merupakan perluasan dari model asli deterministik untuk mengukur efek-efek yang tidak terduga (stochastic frontier) di dalam batas produksi.

28

inefisiensi tidak bisa menjadi negatif. Inefisiensi yang diestimasi untuk berbagai perusahaan atau lembaga keuangan diambil dari rata-rata kondisi atau model dari distribusi inefisiensi, sehingga memberikan observasi error term.

Metode pengukuran efisiensi dapat dikelompokkan menjadi dua, yaitu pendekatan parametrik dan non-parametrik.Pendekatan parametric merupakan pendekatan statistik yang mempertimbangkan jenis sebaran atau distribusi data, dengan melihat data menyebar secara normal atau tidak.Pada umumnya jika data tidak menyebar normal, data seharusnya dikerjakan dengan metode statistik non-parametrik atau dilakukan transformasi terlebih dahulu agar data mengikuti sebaran normal.SFA merupakan salah satu metode parametrik yang dapat digunakan.

Pendekatan non parametrik merupakan pendekatan yang tidak terlalu mempertimbangkan jenis sebaran atau distribusi data, baik menyebar normal atau tidak, dengan asumsi adanya kontinuitas.Pengukuran efisiensi dengan pendekatan non parametrik dapat menggunakan metode Data Envelopment Analysis(DEA) dan Free Disposal Hull(FDH) yang pada umumnya

dibandingkan metode yang berdasarkan pendekatan non parametrik (DEA dan FDH).Pertimbangan lainnya adalah adanya konsistensi perhitungan menggunakan metode parametrik dengan menggunakan data tahunan dari bank tanpa mengelompokkan berdasarkan kategorinya (Mansyur, 2012: 35).

b. Maksimum Likelihood Estimation(MLE)

Parameter dari fungsi produksi stochastic frontier dapat diestimasi dengan menggunakan metode maximum-likelihoodatau metode covariance ordinary least square (COLS).Maximum-likelihood secara asimtotik lebih efisien dibandingkan dengan

30

6. Gambaran Umum Wilayah Penelitian

Letak geografis adalah letak suatu daerah dilihat dari kenyataannya di bumi atau posisi daerah itu pada bola bumi dibandingkan dengan posisi daerah lain. Letak geografis ditentukan pula oleh segi astronomis, geologis, fisiografis dan sosial budaya.Secara geografis kawasan Jawa terletak antara Selat Sunda dan pulau Bali serta antara Samudra Hindia dan Laut Jawa.Kawasan Jawa

secara astronomis berada pada 113°48 10 - 113°48 26 BT dan

7°50 10 - 7°56 41 LS. Secara geologis wilayah Jawa memiliki banyak gunung berapi yang aktif dan dapat menyuburkan tanah, sering terjadi gempa bumi, dan terdapat bukti-bukti tersier yang kaya akan barang tambang, seperti minyak bumi, batu bara, dan bauksit.

32

C. Hipotesis

Berdasarkan uraian kerangka teori mengenai kinerja efisiensi BPR dan faktor geografis, hipotesis dari penelitian ini, yaitu:

1. Ho: Tidak terdapat perbedaan efisiensi antar BPRS di Indonesia Ha: Terdapat perbedaan efisiensi antar BPRS di Indonesia

2. Ho: Tidak terdapat hubungan antara faktor geografis dengan efisiensi BPRS di Indonesia

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif.Sugiyono (2014: 46-48) menyatakan bahwa penelitian kuantitatif berawal dari mengidentifikasi masalah dan berakhir pada penarikan kesimpulan.Setelah membuat rumusan masalah,peneliti menyusun hipotesis yang didasarkan pada landasan teori untuk memberikan jawaban sementara atas pertanyaan-pertanyaan penelitiandalam rumusan masalah.Peneliti kemudian mengumpulkan data berdasarkan populasi dan sampel tertentu dengan teliti dan akurat.Data yang terkumpul dianalisis menggunakan instrumen penelitian yang terpilih dan sudah diuji.Hasil analisis data kemudian diberikan pembahasan dengan menggunakan tabel, grafik, dan lain sebagainya.Tahap terkahir dari penelitian kuantitatif yaitu membuat kesimpulan berupa jawaban singkat atas rumusan masalah.

B. Populasi dan Sampel

Penelitian ini memiliki populasi berupa seluruh BPRS di Indonesia. Namun teknik pengambilan sampel yang digunakan yaitupurposive sampling atau secara sengaja dengan beberapa kriteria, yaitu:

1. BPRS melaksanakan kegiatan operasional di wilayah yang berada di kawasan Jawa, meliputi Provinsi Banten, Provinsi DKI Jakarta, Provinsi Jawa Barat, Provinsi Jawa Tengah, Provinsi Daerah Istimewa Yogyakarta dan Provinsi Jawa Timur

2. BPRS telah menyampaikan Laporan Keuangan (neraca dan laporan laba rugi) melalui website resmi OJK atau BI secara lengkap selama kurun waktu 3 tahun terakhir, yaitu periode 2013 sampai 2015

Berdasarkan kriteria tersebut, BPRS dengan data laporan keuangan yang lengkap dari tahun 2013 sampai 2015 hanya sebanyak 61 BPRS dari 110 BPRS di kawasan Jawa yang terdaftar di BI (Bank Indonesia, Statistik Perbankan Syariah 2016). Sebaran data tidak terdistribusi merata dan pengambilan sampel dengan jumlah 61 BPRS di kawasan Jawa diasumsikan dapat menjadi representasi dari seluruh BPRS yang ada di Indonesia.

35

mempertimbangkan faktor geografis (penampakan muka bumi pada peta) sehingga menggunakan indikator luas wilayah serta jumlah kabupaten dan kota pada setiap kelompok daerah. Hal ini dilakukan untuk melihat pengaruh daerah operasional secara geografis terhadap tingkat kinerja (efisiensi) BPRS dalam menghasilkan keuntungan.BPRS yang menjadi sampel dikelompokkan berdasarkan daerah operasional sebagai berikut: Tabel 3.1 Pengelompokkan BPRS Berdasarkan Daerah Operasional

No Daerah

Fungsi keuntungan dalam penelitian ini yang diambil berdasarkan penurunan persamaan (1), (6), dan (7) dengan penyesuaian variabel yang dipakai dapat dirumuskan menjadi:

Keterangan dari persamaan diatas adalah f( ��, ��) menyatakan fungsi frontier profit dari BPRS. 1 (harga dana) dan 2 (harga tenaga kerja) menyatakan harga input yang mempengaruhi nilai profit. 1dan 2merupakan nilai output yang dihasilkan BPRS yang telah diperhitungkan dengan nilai input yang digunakan. ε yang menyatakan error term dan inefficiency.

Metode stochastic frontierapproach (SFA), profit dari suatu bank dimodelkan untuk terdeviasi dari fungsi frontier profit yang juga merupakan fungsi deterministik produksi sehingga mengakibatkan adanya random noise dan inefisiensi. Bentuk fungsi dari persamaan dari profit

ditransformasi dalam bentuk persamaan logaritma, yaitu:

log(π+θ) = f(log ��, log ��) + log�� (10)

Nilai dari error term (��) terdiri dari dua komponen yaitu random error ( �) yang tidak dapat dikendalikan dan inefisiensi ( �) yang didapat dari proses kegiatan keuangan masing-masing BPRS.

Lebih lanjut persamaan dijabarkan lagi menjadi model yang telah disesuaikan berdasarkan variabel yang didapat dari berbagai literatur dan data yang tersedia sebagai berikut:

Logπnt= α + β1∗logQ1nt + β2∗logQ2nt + β3∗log 1� + β4∗log 2� +

β5∗�1 + log � + log � (11) Keterangan:

π = total profit bersih BPRS (ribuan rupiah); n = (1, 2,...,61); t = (1, 2, 3)

37

2� = nilai pembiayaan BPRS ke-n (ribuan rupiah) 1� = harga dana di BPRS ke-n

2� = price of labor BPRS ke-n

�1 = dummy atau pembeda daerah operasional BPRS 0 = daerah A

1 = daerah B 2 = daerah C 3 = daerah D α = intercept

�1 = parameter atau slope (i = 0, 1,…,5) �= inefisiensi

�= random error

Variabel log � adalah variabel acak yang diasumsikan independent, identical dan normal distribution, N(0, σ 2), dan variabel independen log �yang merupakan variabel acak non negatif yang diasumsikan bersifat asimetrik atau setengah normal (half-normal) dan digunakan untuk mengukur tingkat inefisiensi teknis, selain itu juga dalam SFA selalu diasumsikan identical dan normal distribution. N(0,σ 2). Nilai variabel random dan error ini akan diestimasi dengan menggunakan maximum-likelihood untuk menghilangkan noise yang terdapat dalam analisis

stochastic frontier. Fungsi keuntungan BPRS pada penelitian ini

1. Keuntungan

Keuntungan (π) BPRS yang merupakan variabel dependen dalam penelitian ini, nilainya adalah laba bersih atau kerugian yang dihasilkan oleh suatu BPRS pada periode tertentu dan telah dikurangi pengeluaran pajak dan zakat.

2. Variabel Harga (Pi; i=1,2)

Harga merupakan nilai yang ditetapkan oleh BPRS untuk menarik nasabah dan menentukan biaya operasionalnya, dalam bentuk rasio. Penelitian ini membagi dua variabel dari harga tersebut yaitu:

a. Harga dana ( 1) adalah harga input (pembiayaan) yang berupa nilai bagi hasil dibagi dengan total dana pihak ketiga (DPK) bukan bank berupa tabungan dan deposito mudharabah.

b. Price of labor ( 2) merupakan nilai biaya yang dikeluarkan BPRS dalam operasionalnya berupa harga tenaga kerja dari nilai biaya personalia dibagi total aktiva.

3. Kuantitas Output (Qi; i=1,2)

Kuantitas output merupakan variabel pembeda antara konsep efisiensi keuntungan alternatif dan keuntungan standar, yang dilambangkan dengan harga output pada konsep efisiensi keuntungan standar. Penelitian ini kuantitas output dibagi atas dua variabel, yaitu:

39

b. Variabel 2 adalah nilai output yang dihasilkan BPRS berupa pembiayaan bagi hasil (mudharabah dan musyarakah).

4. Variabel Dummy (�1)

Variabel dummy ini melambangkan pengaruh perbedaan lokasi secara geografis terhadap keuntungan (π) yang dihasilkan oleh masing-masing BPRS. Pada penelitian ini terdapat 4 kelompok daerah operasional yang dibedakan berdasarkan luas wilayah dan jumlah kabupaten/kota yang dimiliki masing-masing kelompok daerah.

D. Analisis Data

Analisis dalam penelitian ini dilakukan dengan analisis data panel statis menggunakan pendekatan stochastic frontier dengan konsep keuntungan alternatif. Implementasi konsep efisiensi keuntungan alternatif dapat digunakan jika terdapat minimal salah satu dari empat asumsi, sebagai berikut:

1. Adanya perbedaan kualitas output yang tidak tercakup dalam model dan perbedaan dalam banking services yang tidak dapat diukur

2. Tingkat output yang tidak sama dengan keberadaan bank kecil dan bank besar berdasarkan aset (bank size)

3. Jenis pasar perbankan bersifat persaingan sempurna (imperfect market) 4. Data mengenai harga output yang tidak akurat.

alternatif dinilai lebih tepat digunakan dalam penelitian ini. Hal mengenai asumsi yang terpenuhi, diantaranya BPRSyang berada dalam satu induk lembaga tetapi menyebar di beberapa daerah di kawasan Jawa.Kondisi ini tentunya tidak menggambarkan keadaan pasar yang bersaing sempurna. Selain itu, tidak adanya informasi dan data tentang harga output yang diterapkan masing-masing BPRS dalam laporan keuangannya juga telah memenuhi salah satu asumsi yang menyebabkan digunakannya konsep efisiensi keuntungan alternatif.

Model yang ditetapkan juga ditambahkan variabel dummy untuk membandingkan tingkat efisiensi dengan memperhatikan faktor lokasi atau lingkungan BPRS. Proses analisis data dalam penelitian ini menggunakan bantuan software Microsoft Excel 2007, Eviews 7 dan Frontier 4.1.Analisis data panel digunakan karena merupakan

penggabungan dua pendekatan analisis cross section (kerat lintang) dan time series (deret waktu). Model data panel memiliki dua keuntungan

(Winarno, 2015: 2.1-2.5). Keuntungan pertama yaitu kombinasi data cross section dan time series dalam data panel membuat jumlah observasi

menjadi lebih banyak. Keuntungan kedua yaitu mengurangi masalah identifikasi yang tidak dapat diatasi dalam data cross section dan time series.

41

model SFA dengan konsep keuntungan alternatif adalah dinyatakan dalam bentuk ordinary least square (OLS).Selanjutnya, diujikembali untuk mendapatkan pendekatan analisis permodelan data panel yang tepat dengan penggunaan Chow Test dan Haustman Test. Model dengan pendekatan yang terbaik kemudian diestimasi menggunakan maximum-likelihood (MLE). Setelah pemilihan pendekatan yang digunakan, tahapan

selanjutnya adalah menguji hipotesis model dengan uji F, uji t dan uji asumsi dari model menggunakan uji autokorelasi, uji multikolinieritas, uji heteroskedastisitas, dan uji normalitas.

E. Tahapan Penelitian

Penelitian efisiensi BPRS di Indonesia dengan 4kelompok daerah operasional BPRS yang menggunakan metode SFA dan konsep efisiensi keuntungan alternative memiliki beberapa tahap penelitian untuk mendapatkan hasil yang terbaik, diantaranya sebagai berikut:

1. Pengelompokkan daerah berdasarkan kategori yang telah ditetapkan, yaitu kelompok daerah berdasarkan letak geografis dan indikator luas wilayah

2. Pengambilan data publikasi laporan keuangan dari masing-masing BPRS yang menjadi sampel penelitian secara purposive sampling pada website resmi milik Bank Indonesia berdasarkan kelompok daerah dan

3. Pengolahan dan pengelompokkan data yang didapat berdasarkan variabel-variabel yang digunakan dalam pengukuran efisiensi dengan menggunakan software Ms. Excel 2007

4. Melakukan transformasi data ke dalam bentuk logaritma basis 10 (log10)

5. Melakukan analisis statistika dengan menggunakan software Frontier 4.1 untuk mendapatkan estimasi dari nilai efisiensi setiap BPRS per

periode waktu dan secara keseluruhan periode pengamatan.

BAB IV PEMBAHASAN

A. Analisis Karakteristik BPRS Sampel

Bank Pembiayaan Rakyat Syariah (BPRS) memiliki karakteristik masing-masing yang dipengaruhi oleh daerah tempat operasionalnya. Perbedaan yang berkaitan dengan keberadaan daerah operasional secara geografis tersebut dapat dilihat dari beberapa data yang dipublikasi oleh BPRS, seperti nilai rasio keuangan financing to deposit ratio (FDR) dan non performing financing (NPF). Nilai FDR dan NPF menggambarkan

tingkat kinerja kesehatan yang dihitung dari internal BPRS, semakin rendah nilai FDR dan NPF mengindikasikan kinerja BPRS yang lebih baik.Penilaian kesehatan bank memiliki kriteria tertentu untuk memplotkan bank-bank pada kategori peringkat 1 sampai peringkat 5 sesuai nilai yang didapat bank dari rasio keuangannya.

Tabel 4.1.Matriks Kriteria Peringkat Komponen NPF dan FDR

Peringkat Rasio NPF Rasio FDR

1 NPF < 2% 50% < FDR ≤ 75%

2 2% ≤ NPF < 5% 75% < FDR ≤ 85%

3 5% ≤ NPF < 8% 85% < FDR ≤ 100%, atau FDR ≤ 50% 4 8% ≤ NPF < 12% 100% < FDR ≤ 120%

5 NPF ≥ 12% FDR > 120%

Sumber: Surat Edaran BI No. 6/23/DPNP tahun 2004 1. Perkembangan BPRS di Indonesia

44

keuangannya.Berdasarkan Statistik Perbankan Syariah 2016 perkembangan tersebut dapat dilihat dengan nilai FDR dan NPF BPRS secara nasional dan regional (provinsi).Dalam Peraturan Bank Indonesia (PBI) Nomor 9/1/2007, FDR digunakan sebagai rasio penilai tingkat kesehatan bank. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk pembiayaan menjadi semakin besar. Surat Edaran Bank Indonesia Nomor 9/24/DPBS tentang Sistem Penilaian Kesehatan Bank dengan Prinsip Syariah menyatakan bahwa rasio NPF digunakan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank, semakin tinggi rasio ini, menunjukkan kinerja BPRS atas kualitas pembiayaan semakin buruk.

Tabel 4.2 Perkembangan FDR dan NPF di Indonesia

Rasio Keuangan Periode

2013 2014 2015

FDR (dalam %) 120.93 124.24 120.06

NPF (dalam %) 6.50 7.89 8.20

Sumber: Statistik Perbankan Syariah Desember 2015 (diolah)

Dilihat dari data yang ditampilkan Tabel 4.2, nilai FDR BPRS di Indonesia memiliki perkembangan yang fluktuatif dari periode tahun 2013 sampai 2015 dan relatif menurun pada tahun 2015 dibandingkan pada tahun 2014. Nilai NPF BPRS di Indonesia memiliki perkembangan yang negatif karena nilai rasio yang semakin besar dari tahun 2013 sampai 2015.

46

faktor eksternal lainnya (Bank Indonesia, Peraturan BI Nomor 13/1/PBI/2011).

2. Perbandingan Nilai FDR dan NPF

Berdasarkan data pada Statistik Perbankan Syariah (SPS) Posisi Desember 2015, yang dipublikasi melalui Bank Indonesia, BPRS di Indonesia khususnya yang dijadikan sampel penelitian memiliki nilai FDR dan NPF yang beragam (Tabel 4.3). Perbandingan dilakukan untuk melihat kualitas nilai rasio keuangan yang menyatakan tingkat kinerja kesehatan BPRS secara rata-rata dari masing-masing kelompok daerah operasional secara geografis.Perbandingan ini membangun hipotesis awal dalam melihat pengaruh letak geografis terhadap tingkat kinerja BPRS, kelompok daerah mana yang memiliki kinerja yang lebih baik dibandingkan dengan kelompok daerah lainnya berdasarkan penilaian kesehatan bank.

Tabel 4.3 Perbandingan Nilai FDR dan NPF BPRS

NPF (dalam%) FDR (dalam%)

Daerah A 7.46 112.06

Daerah B 6.71 144.68

Daerah C 7.26 97.81

Daerah D 8.49 130.52

Sumber: Statistik Perbankan Syariah Desember 2015 (diolah)

A dan daerah C dibawah nilai FDR BPRS secara nasional yang bernilai 120.06%. Namun nilai rata-rata FDR BPRS di daerah B dan daerah D masih berada di atas nilai FDR BPRS secara nasional.

Selain itu, pada Tabel 4.3 nilai rata-rata rasio NPF BPRS di daerah A, B, dan C menunjukkan angka di bawah rata-rata nasional, sedangkan daerah D masih memiliki rata-rata rasio FDR BPRS di atas angka nasional, yaitu 8.20%. Dilihat berdasarkan nilai NPF, BPRS di daerah B memiliki nilai yang paling kecil dibandingkan BPRS di daerah lainnya sehingga dapat diartikan bahwa kualitas pembiayaan yang dimiliki BPRS di daerah B lebih baik dibandingkan BPRS di daerah lain.

Berdasarkan nilai FDR masing masing kelompok daerah, Rata-rata BPRS di daerah C dinilai cukup sehat dengan nilai rasio kurang dari 100%. Daerah A memiliki BPRS dengan peringkat 4 atau kurang sehat karena nilai rasio FDR yang melebihi 100% dan kurang dari 120%. BPRS di daerah B dan D rata-rata dikategorikan tidak sehat atau berperingkat 5 karena nilai FDR yang melebihi 120%.

48

Namun secara keseluruhan, nilai rata-rata FDR BPRS di daerah C paling kecil di antara empat daerah sampel, yaitu 97,81%. Selain itu, BPRS di daerah C memiliki nilai rata-rata rasio NPF terkecil kedua setelah daerah B, yaitu 7.26%.Berdasarkan penilaian kesehatan bank, BPRS yang beroperasi di daerah C memiliki peringkat paling baik, yaitu peringkat 3 dengan predikat cukup sehat apabila dibandingkan dengan BPRS pada kelompok daerah lain. Daerah C diartikan sebagai BPRS dengan kinerja paling baik diantara daerah lainnya berdasarkan dua rasio keuangan, yaitu FDR dan NPF.

3. Analisis Statistik Deskriptif Data Sampel

Data sampel yang diambil dari laporan keuangan BPRS di Indonesia menghasilkan beberapa nilai yang disesuaikan berdasarkan variabel yang digunakan dalam model.Nilai-nilai yang digunakan dalam penelitian ini ditampilkan dan dijelaskan secara garis besar dengan statistik deskriptif data yang terdapat pada Tabel 4.4.

Tabel 4.4 Statistik Deskriptif Data

No Variabel Max. Min. Rata-rata

1 Keuntungan

bersih (π) dalam

ribuan rupiah

15,538,068 -26,283,325 1,125,732

2 Piutang Jual Beli ( 1) dalam ribuan rupiah

51,200,000 1,069,165 37,411,989

3 Pembiayaan Bagi Hasil ( 2)

dalam ribuan rupiah 4 Harga Dana

( 1)

0.600455 0.010303 0.133749

5 Harga Tenaga Kerja ( 2)

0.185312 0.017734 0.061169

*nilai belum dalam bentuk logaritmaSumber: Output Eviews 7 (diolah) Pada Tabel 4.4 tersebut menampilkan nilai maksimum, minimum, dan rata-rata dari data yang digunakan. Data yang didapat terutama dari data yang ditampilkan pada Tabel 4.3, terlihat bahwa BPRS yang dijadikan sampel dalam penelitian ini memiliki rata-rata

keuntungan bersih (π) yang dihasilkan mencapai nilai 1.13 miliar

50

memiliki nilai rata-rata sebesar 0.061. Nilai dari kedua harga input yang positif dan dibawah satu, memberikan informasi bahwa input yang digunakan termasuk barang normal yang bersifat inelastis sehingga harga input tersebut mempengaruhi jumlah input yang digunakan. B. Analisis Model Estimasi dan Variabel yang Mempengaruhi Fungsi

Profit

Estimasi metode data panel penelitian ini diolah dengan software Eviews 7. Pendekatan yang terbaik untuk pengolahan Stochastic Frontier

Analysis (SFA) adalah dengan ordinary least squared (OLS) atau pooled

least squared (PLS), dikarenakan model mendekati bentuk singular

matriks jika diolah dengan pendekatan fixed atau randomeffect model.

Hasil estimasi Eviews 7 model OLS menghasilkan nilai R-squared sebesar 0.325. Model estimasi tersebut akan digunakan untuk pengolahan selanjutnya pada software Frontier 4.1 untuk mencari nilai efisiensi yang dihasilkan setiap BPRS (Tabel 7). Nilai efisiensi juga diperkirakan dengan estimasi maximum-likelihood untuk technical efficiency effect dari model panel yang dipakai.

Tabel 4.5 Hasil Akhir Maximum Likelihood Estimator Pendekatan SFA

Variabel koefisien t-ratio*

log 1 0.731 0.385

log 2 0.093 0.473

log 1 -0.023 -0.031

log 2 0.791 0.558

Konstanta -0.648 0.376

Sigma-squared 0.475 0.538

Gamma 0.999 Standar-error of gamma = 0.000 *signifikansi pada taraf nyata 5%Sumber: Frontier 4.1 ( output) 1. Hasil Uji dari Model Estimasi Fungsi Profit

Penelitian ini menggunakan Eviews 7 untuk mengestimasikan bentuk model terbaik dari data yang diperoleh dan telah dilakukan pendekatan SFA.Model yang dihasilkan diuji kembali secara statistik untuk mendapatkan simpulan model estimasi yang dapat dipakai dalam perhitungan nilai efisiensi BPRS.Beberapa pengujian yang dilakukan pada pendekatan OLS meliputi yaitu uji normalitas, uji multikolinieritas, heteroskedastisitas, dan autokorelasi (uji asumsi klasik).

Berdasarkan hasil uji model didapatkan bahwa model telah menyebar normal berdasarkan uji normalitas, karena nilai koefisien Jarque-Bera adalah 58.299 lebih besar dari taraf nyata yang digunakan

52

multikolinieritas.Uji heteroskedastisitas pada model ini dilakukan dengan Uji White yang menyatakan data tidak bersifat heteroskedastis dengan nilai Obs*R-squared sebesar 18.391 dan nilai probability 0.0725 (lebih besar dari taraf nyata 5%).

Berdasarkan hasil akhir estimasi maximum-likelihood pendekatan SFA yang diolah menggunakan Frontier 4.1, model telah dapat dinilai baik dengan melihat nilai gamma sebesar 0.999 mendekati satu dan standard-error 0.000. Signifikasi variabel yang digunakan dilihat dengan membandingkan ratio dan nilai sebaran t-tabel (variabel bebas 5 dan 183 observasi) pada taraf nyata 5% (uji t dua arah).

2. Variabel yang Mempengaruhi Fungsi Profit

Variabel log 1 (piutang jual beli) dalam model memberikan

pengaruh yang signifikan pada log π sebagai variabel dependen. Nilai

t-ratio sebesar 0.385 yang lebih besar dibanding nilai t-tabel pada taraf nyata 5%. Besaran pengaruh variabel log 1tersebut dapat dilihat pada nilai koefisiennya yaitu 0.731 yang pengaruhnya positif terhadap nilai

log π. Perubahan 1 yang meningkat sebesar 1% akan meningkatkan nilai profit sebesar 0.73% begitu juga sebaliknya, dengan asumsi ceteris paribus. Peningkatan nilai piutang jual beli (murabahah,

istishna, dan salam) berdampak meningkatkan keuntungan yang

BPRS cenderung selalu meningkatkan pembiayaan dalam bentuk akad jual beli untuk meningkatkan keuntungan yang didapat.

Variabel log 2 (pembiayaan bagi hasil) dalam model

memberikan pengaruh yang signifikan terhadap log π sebagai variabel

dependen. Nilai t-ratio sebesar 0.473 yang lebih besar dibanding nilai t-tabel pada taraf nyata 5%. Besaran pengaruh variabel log 2 tersebut dapat dilihat pada nilai koefisiennya yaitu 0.093 yang pengaruhnya

positif terhadap nilai log π. Perubahan 2 yang meningkat sebesar 1% akan meningkatkan nilai profit sebesar 0.09% begitu juga sebaliknya, dengan asumsi ceteris paribus. Hal ini menyimpulkan bahwa peningkatan pembiayaan bagi hasil (mudharabah dan musyarakah) berdampak meningkatkan keuntungan yang didapat BPRS. Pembiayaan yang mengandung bagi hasil akan cenderung ditingkatkan jumlahnya untuk meningkatkan total nilai bagi hasil kepada BPRS, sehingga peningkatan pendapatan yang diterima akan meningkatkan keuntungan BPRS.

Variabel log 1 (harga dana) dalam model memberikan

pengaruh yang tidak signifikan terhadap log π sebagai variabel

dependen. Nilai t-ratio sebesar -0.031 yang lebih kecil dibanding nilai t-tabel pada taraf nyata 5%. Besaran pengaruh variabel log 1 tersebut dapat dilihat pada nilai koefisiennya yaitu -0.023 yang pengaruhnya

54

dengan asumsi ceteris paribus. Selanjutnya, peningkatan harga dana oleh BPRS berdampak menurunkan hasil keuntungan BPRS. Harga dana melambangkan perbandingan dana yang akan diterima oleh BPRS ketika melakukan transaksi atau akad dengan pihak nasabah. Peningkatan rasio bagi hasil yang dinyatakan dalam peningkatan harga dana akan menyebabkan penurunan ketertarikan nasabah menggunakan jasa keuangan yang ditawarkan oleh BPRS, sehingga mengurangi pendapatan BPRS dan menurunkan keuntungannya.

Variabel log 2 (price of labor) dalam model memberikan

pengaruh yang signifikan terhadap log π sebagai variabel dependen.

Nilai t-ratio sebesar 0.558 yang lebih besar dibanding nilai t-tabel pada taraf nyata 5%. Besaran pengaruh variabel log 2tersebut dapat dilihat pada nilai koefisiennya yaitu 0.791 yang pengaruhnya positif terhadap

nilai log π. Perubahan 2 yang meningkat sebesar 1% akan meningkatkan nilai profit sebesar 0.79% begitu juga sebaliknya, dengan asumsi ceteris paribus. Variabel 2 berdampak meningkatkan nilai keuntungan BPRS jika nilainya ditingkatkan.

Variabel �1 (pengaruh lokasi secara geografis) dalam model

memberikan pengaruh signifikan terhadap log π sebagai variabel

�1sebesar 0.195 berpengaruh positif terhadap nilai keuntungan yang dihasilkan BPRS.Nilai koefisien tersebut diinterpretasikan bahwa BPRS yang beroperasi di daerah C atau daerah yang terluas secara geografis (berdasarkan luas wilayah) memiliki keuntungan yang paling tinggi (efisien) daripada daerah sampel lainnya.

C. Hasil Nilai SFA dan Konsep Efisiensi Keuntungan Alternatif

Efisiensi yang dihitung dalam penelitian ini merupakan nilai efisiensi BPRS menggunakan input (alokasi biaya) dan menghasilkan keuntungan selama periode satu tahun. Periode yang diteliti adalah tahun 2013 sampai tahun 2015.Rentang nilai efisiensi yang didapat adalah diantara nol dan satu. Semakin mendekati satu maka BPRS memiliki kinerja yang semakin efisien dan nilai yang lebih kecil mengindikasikan kinerja BPRS yang semakin tidak efisien

1. Kategori Hasil Pengukuran Nilai Efisiensi BPRS

Pengukuran efisiensi dilakukan menggunakan software Frontier 4.1 yang mengestimasi nilai technical effect efficiency dari

model panel.Frontier 4.1 mengukur efisiensi BPRS dengan mempertimbangkan maximum-likelihood yang secara langsung terprogram dalam software tersebut. Nilai efisiensi akan secara langsung dihasilkan berdasarkan cross-section dan time periodeof the data.

56

dalam daerah A, daerah B daerah C, maupun daerah D. Data yang menyatakan hasil olahan tersebut dalam penelitian ini secara keseluruhan dapat dilihat pada Tabel 4.6 sebagai berikut:

Tabel 4.6 Nilai Efisiensi Tertinggi, Terendah, dan Rata-rata BPRS di Indonesia Tahun 2013-2015

BPRS Periode Tertinggi Terendah Rata-rata Daerah A 2013 0.99877 0.70837 0.85413 Sumber: Output Frontier 4.1 (diolah)

tertinggi yaitu 0.99901 dan nilai BPRS terendah dihasilkan BPRS yang ada di daerah B yaitu 0.00020. Dilihat data yang ditampilkan pada Tabel 4.6 nilai rata-rata BPRS di daerah A memiliki perkembangan yang relatif menurun dari tahun 2013 sampai 2015. Nilai rata-rata efisiensi yang dihasilkan BPRS di daerah B memiliki tren yang negatif (menurun) perkembangannya dari tahun 2013 sampai 2015.Tren perkembangan nilai rata-rata efisiensi BPRS di daerah C cenderung positif (meningkat) dari tahun 2013 sampai 2015. Nilai rata-rata efisiensi BPRS di daerah D memiliki perkembangan yang fluktuatif dari tahun 2011 sampai 2013 dan relatif menurun pada tahun 2015 apabila dibandingkan nilai rata-rata efisiensi yang dihasilkan pada tahun 2013 dan 2014.

58

2. Nilai Efisiensi yang Dihasilkan dengan Metode SFA

Hasil pengolahan yang telah dilakukan dengan metode SFA dan konsep efisiensi keuntungan alternatif dapat dilihat pada Tabel 4.7.Nilai efisiensi yang didapat pada Tabel 4.6 dikelompokkan berdasarkan selang tertentu dengan tujuan melihat frekuensi dan sebaran nilai efisiensi BPRS.Data dari Tabel 4.7 memperlihatkan jumlah BPRS dengan selang nilai efisiensi tertentu.

Tabel 4.7 Frekuensi dan Sebaran Nila Efisiensi BPRS

Nilai Efisiensi Frekuensi Persentase (%)

0.000 – 0.100 3 4.92

0.101 – 0.200 4 6.56

0.201 – 0.300 6 9.84

0.301 – 0.400 9 14.75

0.401 – 0.500 9 14.75

0.501 – 0.600 11 18.03

0.601 – 0.700 10 16.39

0.701 – 0.800 5 8.20

0.801 – 0.900 4 6.56

0.901 – 1.000 0 0.00

Sumber: Output Frontier 4.1 (diolah)

0.13876 lebih besar dari nilai efisiensi rata-rata yang dihasilkan BPRS di daerah B sebesar 0.46322. Nilai rata-rata efisiensi yang dihasilkan BPRS di daerah A lebih kecil 0.00002 daripada di daerah B, yaitu 0.46302. Daerah yang memiliki rata-rata nilai efisiensi BPRS terbesar kedua setelah daerah A dengan nilai sebesar 0.44871, yaitu daerah D meskipun selisihnya hanya 0.001431 lebih besar dari efisiensi rata-rata BPRS di daerah C. Nilai efisiensi yang dihasilkan menjelaskan bahwa ada perbedaan tingkat kinerja antara BPRS yang memiliki daerah operasional berbeda secara geografis. Pada penelitian ini BPRS yang beroperasi di daerah dengan luas wilayah lebih besar memiliki nilai rata-rata efisiensi yang lebih baik dibandingkan nilai rata-rata efisiensi yang dihasilkan BPRS di daerah yang luas wilayahnya lebih kecil.

Hasil pengolahan data(Tabel 4.7) menunjukkan nilai efisiensi BPRS yang didapat masih tergolong rendah, dengan lebih banyak frekuensi nilai pada selang 0.000-0.500, yaitu 31 BPRS atau sebesar 50.82% dari total BPRS yang diteliti (61 BPRS). Sebaran nilai efisiensi yang rendah ini mengindikasikan bahwa hampir setengah dari total BPRS telah melaksanakan kegiatan operasional dan fungsi intermediasi dengan efisien.Namun setengah lebih 0.82% dari total BPRS masih mengalami inefisiensi dalam menghasilkan keuntungan. Inefisiensi ini dipengaruhi oleh beberapa hal, diantaranya :

60

melakukan pembiayaan yang mengandung bagi hasil). Selain itu, banyak BPRS yang melaporkan kerugian dalam operasionalnya selama waktu penelitian. Hal ini cenderung mempengaruhi nilai secara menyeluruh dari nilai efisiensi yang dihasilkan.

b. Persaingan antar lembaga keuangan yang dihadapi oleh BPRS menjadi faktor yang perlu diperhatikan. Daya saing suatu BPRS tentunya dipengaruhi oleh keberadaan BPRS lainnya di daerah yang sama, selain itu suatu BPRS juga menghadapi intervensi baitul maal wa tamwil (BMT) dan koperasi (syariah dan

konvensional) dan bank syariah yang turut mengambil pasar mikro di daerah tersebut. Kondisi persaingan ini diramaikan oleh keberadaan BPR dan bank konvensional.

c. Pengestimasian secara statistik data menyatakan data menyebar normal, namun nilai Sum-squared residual yang tinggi (sebesar 667.7304) cenderung mempengaruhi tingginya nilai inefisiensi dan random effect pada pendekatan SFA. Nilai R-squared pada

estimasi awal OLS memiliki nilai rendah yang nilai tersebut melambangkan ragam regresi yang digunakan dalam model, sehingga ketika nilai R-squared memiliki nilai yang tinggi atau mendekati satu diasumsikan nilai efisiensi cenderung lebih tinggi. R-squared mempengaruhi nilai sum-squared pada Frontier 4.1

BAB V PENUTUP

A. Kesimpulan

Hasil pengolahan data yang dilakukan dalam penelitian ini menyimpulkan bahwa:

1. Berdasarkan nilai efisiensi yang dihasilkan BPRS dengan pendekatan SFA dan konsep keuntungan alternatif, secara umum tingkat efisiensi BPRS di Indonesia masih rendah. Hal ini didukung oleh hasil yang didapat bahwa 31 dari 61 BPRS yang dijadikan sampel memiliki nilai efisiensi dibawah 0.501. Efisiensi yang dilihat dari nilai keuntungan yang dihasilkan BPRS dipengaruhi secara signifikan oleh variabel harga tenaga kerja ( 2), piutang jual beli ( 1), dan pembiayaan bagi hasil ( 2), dengan harga tenaga kerja sebagai variabel yang paling besar pengaruhnya. Variabel harga dana ( 1) memiliki pengaruh terhadap efisiensi BPRS namun tidak signifikan dan bersifat negative atau menurunkan keuntungan.

63

B. Saran

Hasil yang diperoleh dari penelitian ini dan berbagai hambatan serta kekurangan yang dihadapi menjadi alasan untuk mengajukan beberapa saran, yaitu:

1. Nilai efisiensi BPRS di Indonesia dalam menghasilkan keuntungan paling besar dipengaruhi oleh variabel harga tenaga kerja yang ditetapkandan piutang jual beli (murabahah, ishtishna’, dan salam) yang disalurkan. Dua variabel ini dapat menjadi fokus bagi internal BPRS dalam peningkatan nilai efisiensinya menghasilkan keuntungan. Peningkatan produktivitas tenaga kerja menjadi salah satu solusi untuk menyeimbangkan nilai harga tenaga kerja yang dimiliki BPRS sehingga dengan harga tenaga kerja yang tetap tingkat output yang dihasilkan meningkat dan hal itu akan meningkatkan keuntungan BPRS. Pada sisi harga dana, BPRS yang tidak memungkinkan meningkatkan secara langsung harga dananya karena berdampak menurunkan nilai input (dana) yang terhimpun. BPRS dapat melakukan opsi dengan menggencarkan sosialisasi dan edukasi untuk meningkatkan jumlah DPK yang terhimpun ke BPRS, sehingga harga dana yang diterapkan BPRS tersebut relatif lebih murah dari kondisi awalnya sehingga nilai input yang dimiliki BPRS meningkat pada saat harga relatif tetap output dan keuntungan yang dihasilkan akan dapat ditingkatkan. 2. Beragamnya nilai efisiensi yang didapat, khususnya dengan pendekatan

agreement yang dapat menyatakan batasan nilai dalam mengelompokkan

suatu BPRS dinyatakan efisien atau inefisien. Selain itu, perlu adanya kebijakan dari pemerintah dalam hal ini OJK untuk menentukan nilai kinerja yang harus dicapai oleh BPRS setiap tahun periodenya melihat rendahnya tingkat efisiensi yang BPRS.

Daftar Pustaka

Antonio, M. Syafi’i (et. al.). 2006.Bank Syariah. Analisis Kekuatan,

Peluang,Kelemahan dan Ancaman. Yogyakarta: Ekonisia.

Dewi, Gemala. 2007. Aspek-aspek Hukum dalam Perbankan dan PerasuransianSyariah di Indonesia. Jakarta: Kencana.

Muhamad. 2014. Manjaemen Keuangan Syariah: Analisis Fiqh dan Keuangan. Yogyakarta: UPP STIM YKPN.

Coelli TJ, Rao DSP, Battese GE. 1998. An Introduction to Efficiency andProductivity Analysis. 2nd Ed. New York: Springer.

Tanjung H, Devi A. 2013. Metodologi Penelitian Ekonomi Islam. Jakarta: Gramata Publishing.

Ascarya. 2009. Analisis Efisiensi Perbankan Syariah di Indonesia. Jakarta: PPSK.

Winarno, Wing Wahyu. 2015. Analisis Ekonometrika dan Statistika dengan Eviews. Yogyakarta: UPP STIM YKPN.

Sugiyono. 2014. Metode Penelitian Bisnis. Bandung: Alfabeta.

Khankhoje, Dilip. 2008. Efficiency of Rural Banks: The Case of India.International Business Reasearch Journal, Volume I No. 2 April 2008.