84

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Mirna Mardania

Nama Panggilan : Mirna

Tempat / Tgl Lahir : Bandung, 24 Oktober 1992

Jenis Kelamin : Perempuan

Agama : Islam

Status : Mahasiswa

Alamat : JL. Cibatu IV No. 13 Antapani - Bandung 40291

Telepon/HP : 085659949546

E-mail : Mirnamardania20@gmail.com

PENDIDIKAN FORMAL

1998 - 2004 : SD Negeri Griba 23 Antapani - Bandung

2004 - 2007 : SMP Negeri 45 Bandung

2007 – 2010 : SMA Negeri 16 Bandung

2010 – 2013 : Fakultas Ekonomi Program Studi Akuntansi Jenjang Diploma – III, Universitas Komputer Indonesia (UNIKOM) Bandung

Bandung, Juli 2013 Penulis

KANTOR PUSAT

Review of the Internal Control System Inventory

On PT. Kereta Api Indonesia (Persero) Kantor Pusat

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Jenjang Studi Diploma III Pada Program Studi Akuntansi

Disusun Oleh :

Nama : MIRNA MARDANIA Nim : 21310025

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan karunia-Nya kepada kita,

sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. Tanpa

pertolongan-Nya mungkin penulis tidak akan sanggup menyelesaikan Laporan Tugas Akhir ini

dengan baik.

Adapun maksud dan tujuan dari penulisan Laporan Tugas Akhir ini adalah

untuk memenuhi salah satu syarat untuk menempuh jenjang Diploma III Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Dengan judul

“TINJAUAN ATAS SISTEM PENGENDALIAN INTERN PERSEDIAAN

PADA PT. KERETA API INDONESIA (PERSERO) KANTOR PUSAT”.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari sempurna,

baik secara materi maupun dalam hal teknik penulisannya. Oleh karena itu, penulis

mengharapkan saran dan kritik yang membangun dari semua pihak sehingga dapat

membantu meningkatkan pengetahuan dan pengalaman penulis tentang penyusunan

Laporan Tugas Akhir ini.

Pembuatan Laporan Tugas Akhir ini dapat terselesaikan karena adanya

bimbingan dan bantuan dari berbagai pihak, baik moril maupun materil. Atas bantuan

seluruh pihak dalam penyelesaian Laporan Tugas Akhir ini penulis mengucapkan

terimakasih, oleh karena itu dalam kesempatan ini perkenankanlah penulis

iv

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Adi Rachmanto, S.Kom selaku Dosen Wali juga Dosen Pembimbing

Laporan Tugas Akhir ini, yang telah meluangkan waktu untuk

membimbing penulis dan mengarahkan penulis dalam penyusunan

Laporan Tugas Akhir dan juga yang selalu memberikan saran yang

bermanfaat bagi penulis.

5. Kepada Seluruh staf pengajar dan karyawan pada program studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM)

6. Ibu Gina dan Bapak Djunaedi selaku pembimbing penulis ditempat

penelitian yang telah memberikan bimbingan dan saran yang bermanfaat

untuk penulis.

7. Segenap pengurus dan karyawan PT. KAI yang tidak dapat penulis

sebutkan satu persatu yang telah banyak membantu dan memberikan saran

v

8. Untuk kedua orangtua, Mamah dan papah tercinta yang tak henti-hentinya

memberikan doa, dukungan, serta kasih sayang yang diberikan semenjak

lahir sampai sekarang. Semoga Allah SWT membalas semua kebaikan

yang telah mamah dan papah berikan kepada penulis.

9. Untuk kakak dan keluarga besar Amir Hasan yang telah memberikan

motivasi serta saran sehingga Laporan Tugas Akhir ini dapat terselesaikan

tepat pada waktunya.

10.Untuk teman-teman tercinta seperjuangan kelas Ak-6 angkatan 2010 yang

telah memberikan dukungan, bantuan, saran yang bermanfaat bagi penulis.

11.Untuk Arief, Ira, Ditha, Dina, Erna, Deni, Enjang, Arya, Gunari yang

selalu membantu, memberikan saran serta dukungan, semangat dan doa

untuk penulis dalam penyelesaian Laporan Tugas Akhir ini.

12.Serta semua pihak yang telah membantu penulis yang tidak bisa penulis

sebutkan satu persatu, semoga Allah SWT membalas semua kebaikan

kalian amin.

Akhir kata semoga Laporan Tugas Akhir ini dapat bermanfaat bagi kita semua

khususnya bagi penulis. Amin

Bandung, Juli 2013

vi

Hal

LEMBAR PENGESAHAN...i

LEMBAR PERNYATAAN KEASLIAN...ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR SIMBOL...x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN...1

1.1Latar Belakang Penelitian...1

1.2Identifikasi Masalah...4

1.3Rumusan Masalah...5

1.4Maksud dan Tujuan Penelitian...6

1.4.1 Maksud Penelitian...6

1.4.2 Tujuan Penelitian...6

1.5Lokasi dan Waktu Penelitian...6

1.5.1 Lokasi Penelitian...6

1.5.2 Waktu Penelitian...6

vii

2.2 Pengertian Pengendalian Intern...9

2.2.1 Tujuan Pengendalian Intern...10

2.2.2 Komponen Pengendalian Intern...10

2.3 Pengertian Sistem Pengendalian Intern...13

2.3.1 Penggolongan Sistem Pengendalian Intern...14

2.3.2 Unsur – Unsur Sistem Pengendalian Intern...15

2.3.3 Prinsip – Prinsip Sistem Pengendalian Intern...19

2.4 Pengertian Persediaan...21

2.4.1 Pengendalian Persediaan...22

2.4.2 Tujuan Pengelolaan Persediaan...23

2.4.3 Fungsi yang terkait dengan Persediaan...24

2.5 Pengertian Dokumen/Formulir...25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...27

3.2 Metode Penelitian...28

3.2.1 Teknik Pengumpulan Data...29

3.2.2 Sumber Data...31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian...33

4.1.1 Gambaran Umum Perusahaan...33

4.1.1.1 Sejarah Singkat Perusahaan...34

4.1.1.2 Struktur Organisasi...38

4.1.1.3 Uraian Tugas...41

viii

pada PT. KAI (Persero) Kantor Pusat

4.1.2.2Dokumen/Formulir yang terkait...60

dengan sistem pengendalian intern persediaan pada PT.KAI (Persero) Kantor Pusat 4.2Pembahasan...61

4.2.1 Analisis Sistem Pengendalian Intern Persediaan ...62

pada PT. KAI (Persero) Kantor Pusat 4.2.2 Analisis Dokumen yang Terkait dengan Sistem...68

Pengendalian Intern Persediaan Pada PT. KAI (Persero) Kantor Pusat BAB V KESIMPULAN DAN SARAN 5.1 Simpulan...69

5.2 Saran...70

DAFTAR PUSTAKA...72

LAMPIRAN – LAMPIRAN...73

72

DAFTAR PUSTAKA Buku Referensi :

Buku kumpulan ringkasan juklak akuntansi (accounting guidance 2010 – Kantor Pusat) PT. Kereta Api Indonesia (Persero) .

Carls Warren, James M. Reeve dan Philip E. Fess 2009. Accounting – Pengantar Akuntansi.

Ely Suhayati dan Sri Dewi Anggadini. 2008. Pengantar Akuntansi II. Bandung : UNIKOM.

Husein, Umar. 2008. Metode Penelitian. Jakarta: Raja Grafindo Persada.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat

Mulyadi. 2008. Auditing. Jakarta: Salemba Empat.

Narimawati, Umi. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Ristono, Agus. 2009. Manajemen persediaan, edisi pertama. Yogyakarta: Graha Ilmu.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: Alfabeta.

Sukrisno, Agoes. Auditing. Jakarta: Salemba Empat.

Susanto, Azhar. 2008. Sistem Informasi Akuntansi, struktur-pengendalian resiko pengembangan. Bandung: Lingga Jaya.

Siti Kurnia Rahayu dan Ely Suhayati. 2009. Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Bandung: Graha Ilmu.

Widjajanto, Nugroho. 2008. Sistem Informasi Akuntansi. Jakarta: Erlangga.

8

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem

Sistem merupakan istilah dari bahasa Yunani yaitu system yang artinya adalah

himpunan bagian atau unsur yang saling berhubungan secara teratur untuk mencapai

tujuan bersama. Berikut ini merupakan pengertian Sistem menurut Mulyadi (2008:5)

dalam bukunya Sistem Akuntansi adalah sebagai berikut :

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Sedangkan pengertian Sistem menurut Widjajanto (2008:2) adalah :

“Sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk

mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan

output”.

Selanjutnya pengertian Sistem menurut Azhar Susanto (2008:22) adalah sebagai

berikut :

“Kumpulan atau group dari sub sistem/bagian/komponen apapun baik

phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai suatu tujuan tertentu”.

Dari ketiga pengertian tersebut, maka dapat disimpulkan bahwa Sistem adalah

kumpulan dari beberapa komponen yang saling berhubungan yang bekerjasama untuk

9

2.2 Pengertian Pengendalian Intern

Pada perusahaan yang baik dalam ukuran maupun dalam operasinya, pimpinan

perusahaan tidak akan mungkin lagi untuk mengawasi lagi setiap tahap dalam

kegiatan operasi. Keadaan ini mendorong pimpinan untuk melimpahkan sebagian

wewenangnya kepada manajer bagian agar dapat membantu sebagian wewenangnya

dan membantu melaksanakan tugasnya dengan baik. Namun dalam proses

pelimpahan wewenangnya tersebut, manager bagian tetap harus mendapatkan

pengawasan dari manager puncak agar tidak terjadi penyelewengan atau

penyalahgunaan kekuasaan yang diberikan. Ada berbagai macam definisi mengenai

Pengendalian Intern diantaranya sebagai berikut :

Menurut Siti Kurnia Rahayu dan Ely Suhayati(2009:221) menyatakan bahwa :

“Pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan

komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan. Tujuan berikut ini : (a) keandalan pelaporan keuangan, (b) menjaga kekayaan dan catatan organisasi, (c) kepatuhan terhadap hukum dan peraturan, (d) efektivitas dan efisien operasi”.

Sedangkan menurut Sukrisno Agoes (2008:79) pengendalian internal adalah :

“Pengendalian internal adalah suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, seperti keandalan laporan keuangan, efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku”.

Pengendalian intern juga mempunyai dua arti. Dalam arti sempit, pengendalian

intern merupakan pengecekan, penjumlahan, baik penjumlahan mendatar maupun

pekerjaan pengecekan tetapi meliputi semua alat-alat yang digunakan manajemen

untuk mengadakan pengendalian.

Dari kedua definisi diatas dapat disimpulkan bahwa pengendalian intern meliputi

kebijakan dan tindakan yang diambil dalam suatu organisasi untuk mengatur dan

mengarahkan aktivitas organisasi agar tujuan yang telah ditetapkan perusahaan dapat

tercapai.

2.2.1 Tujuan Pengendalian Intern

Menurut Mulyadi dalam bukunya Auditing (2008:181), “Tujuan

pengendalian intern adalah sebagai berikut :

“a. Keandalan informasi keuangan,

b. Kepatuhan terhadap hukum dan peraturan yang berlaku, c. Efektifitas dan efisiensi operasi”.

Sedangkan menurut Rama dan Jones (2008:134-135), “Tujuan

pengendalian internalmencakup berikut ini :

“1. Efektivitas dan efisiensi operasi 2. Keandalan pelaporan keuangan

3. Ketaatan terhadap terhadap hukum dan peraturan yang berlaku 4. Pengamanan asset

(Tujuan ini dimasukkan dalam laporan, meskipun tidak ditempat dimana ketiga lainnya dicantumkan)”.

2.2.2 Komponen Pengendalian Intern

Struktur pengendalian intern mencakup 5 komponen dasar kebijakan dan

prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan

11

Menurut Siti Kurnia Rahayu dan Ely Suhayati(2009:224) :

“Komponen pengendalian intern adalah :

1. Lingkungan pengendalian 2. Penentuan risiko manajemen 3. Aktifitas pengendalian

4. Sistem informasi dan komunikasi akuntansi 5. Pemantauan”.

Komponen diatas dapat dijelaskan sebagai berikut :

1. Lingkungan pengendalian, berkenaan dengan tindakan-tindakan,

kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan semua

keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak

lainnya terhadap pentingnya pengendalian intern bagi entitas.

Lingkungan pengendalian menetapkan corak dan suasana suatu

organisasi, mampengaruhi kesadaran pengendalian personil dalam

organisasi. Lingkungan pengendalian merupakan dasar untuk semua

komponen pengandalian intern yang lainnya dengan menciptakan dan

menyediakan disiplin dan struktur.

2. Penentuan risiko manajemen, proses penafsiran risiko entitas

mempertimbangkan kejadian eksternal dan internal serta situasi yang

mampu mempengaruhi kesanggupan manajemen untuk melakukan

prosedur yang konsisten dengan asersi manajemen. Sekali risiko dapat

diidentifikasi, manajemen mempertimbangkan signifikan atau

tidaknya, kemungkinan terjadinya dan bagaimana hal itu akan dikelola.

mempengaruhi risiko yang dapat menyebabkan tujuan organisasi tidak

tercapai.

3. Aktifitas pengendalian, merupakan kebijakan dan prosedur yang

membantu menjamin bahwa arahan manajemen dilaksanakan.

Aktifitas tersebut membantu memastikan bahwa tindakan yang

diperlukan untuk menanggulangi risiko dalam mencapaian tujuan

entitas. Aktifitas pengendalian memiliki berbagai tujuan dan

diterapkan diberbagai fungsi, dan pemrosesan data serta diintegrasikan

dalam kompenen-komponen pengendalian lainnya. Aktifitas

pengendalian mencakup: pemisahan tugas, pengendalian pengolahan

informasi pengendalian fisik.

4. Informasi dan komunikasi, untuk berfungsi secara efisien dan efektif,

organisasi memerlukan informasi relevan yang disediakan bagi orang

dan pada saat yang etpat. Selain itu informasi harus pula andal dalam

akurasi dan kelengkapannya. Komunikasi meliputi penyediaan

deskripsi tugas individu dan tanggung jawab berkaitan dengan struktur

pengendalian intern. Komunikasi dapat mengambil berbagai bentuk

seperti panduan kebijakan, akuntansi, dan panduan memorandum.

Komunikasi juga dapat dilakukan secara lisan dan melalui tindakan

manajemen.

5. Pemantauan, adalah proses penetapan kualitas kinerja pengendalian

intern sepanjang waktu, berkenaan dengan penilaian efektivitas

13

manajemen, untuk melihat apakah telah dilaksanakan dengan

semestinya dan telah diperbaiki sesuai dengan keadaan.

2.3 Pengertian Sistem Pengendalian Intern

Sistem pengendalian intern sangat diperlukan dalam suatu perusahaan yaitu

untuk pengembangan sumber daya yang efektif dan efisien dan untuk menghindari

terjadinya penggelapan, persekongkolan, pencurian terhadap aset perusahaan yang

menimbulkan kerugian bagi perusahaan. Oleh karena itu dibutuhkan kemampuan

seorang manager yang berpengalaman untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efesiensi dan dipatuhinya

kebijakan manajemen yang merupakan tujuan dari sistem pengendalian intern.

Adapun definisi dari sistem pengendalian intern menurut Mulyadi (2008:163)

adalah :

“Sistem pengendalian intern adalah struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi mendorong dipatuhinya

kebijakan manajemen”.

Sedangkan pengertian Sistem Pengendalian Intern menurut Permendagri No. 4

Tahun 2008 Pedoman Pelaksanaan Reviu Atas Laporan Keuangan Daerah Pasal

1(10) adalah :

“Sistem pengendalian intern adalah suatu proses yang dipengaruhi oleh

Dari kedua definisi diatas dapat disimpulkan bahwa sistem pengendalian intern

meliputi struktur organisasi, metode dan ukuran-ukuran yang terkoordinasi dan

ditetapkan dalam perusahaan untuk melindungi kekayaan organisasi seperti menjaga

kerahasiaan data akuntansi, meningkatkan efisiensi, menjaga aktiva perusahaan dan

meningkatkan kepatuhan terhadap kebijakan manajemen.

Oleh karena itu, tujuan dari sistem pengendalian intern menurut Mulyadi dalam

Sistem Akuntansi (2008:164) adalah :

“1. Menjaga Kekayaan Organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen yang telah diterapkan”.

Sistem pengendalian internal ini sangat penting di dalam pelaksanaan kegiatan

operasional perusahaan, karena dengan adanya sistem pengendalian internal, maka

kecurangan yang mungkin dilakukan oleh karyawan dapat diminimalisasi.

Pentingnya sistem pengendalian internal tercantum dalam Peraturan Pemerintah (PP)

nomor 60 tahun 2008 yaitu :

“Proses yang penting pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan perusahaan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien (operating), keandalan pelaporan keuangan (financial reporting), pengamanan aset negara (safeguarding), dan ketaatan terhadap peraturan undang-undang (compliance)”.

2.3.1 Penggolongan Sistem Pengendalian Intern

Dilihat dari tujuan sistem pengendalian intern, maka kita dapat

15

1. Pengendalian intern akuntansi

Pengendalian Intern akuntansi menurut Siti Kurnia Rahayu dan Ely

suhayati (2009 : 222) adalah :

“Pengendalian intern akuntansi, meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamana aktiva, yang disusun untuk meyakinkan bahwa :

a. Transaksi dilaksanakan sesuai dengan persetujuan pimpinan . b. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan

sesuai prinsip akuntansi yang berlaku serta menekankan pertanggung jawaban atas harta perusahaan.

c. Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pimpinan.

d. Jumlah aktiva dalam catatan dicocokan dengan aktiva yang ada pada waktu tepat dan tindakan yang sewajarnya jika

terjadi perbedaan”.

2. Pengendalian intern administratif

Pengertian Pengendalian intern administratif Menurut Mulyadi

(2001:102) adalah :

“Pengendalian intern administratif meliputi struktur organisasi,

metode, dan ukuran-ukuran yang dikoordinasikan terutama untuk

mendorong efisiensi dan dipatuhinnya kebijakan manajemen”.

2.3.2 Unsur – Unsur Sistem Pengendalian Intern

Dalam menciptakan suatu sistem pengendalian intern yang baik

terdapat beberapa unsur pokok yang harus ada dalam perusahaan agar

perusahaan dapat mencapai tujuannya. Dalam buku Mulyadi (Sistem

Akuntansi 2008:163) menyebutkan empat unsur utama sistem pengendalian

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Adapun penjelasannya adalah sebagai berikut :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi untuk melaksanakan

kegiatan-kegiatan pokok perusahaan yang pembagiannya berdasarkan

prinsip-prinsip yang berlaku, antara lain :

1. Fungsi operasi dan fungsi penyimpanan harus dipisahkan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang

untuk melaksanakan suatu kegiatan dalam prusahaan. Setiap kegiatan

memerlukan otorisasi dan manajer fungsi yang memiliki wewenang

untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah

fungsi yang memiliki wewenang untuk menyimpan aktiva-aktiva

perusahaan, sedangkan fungsi akuntansi adalah fungsi yang memiliki

wewenang untuk mencatat keuangan perusahaan.

2. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

17

b. Sistem wewenang dan prosedur pencatatan

Dalam suatu organisasi, setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem

yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya

setiap transaksi. Selanjutnya prosedur pencatatan yang baik akan

menghasilkan informasi yang tepat dan dapat dipercaya mengenai

kekayaan, utang, pendapatan dan biaya suatu organisasi.

c. Praktek yang sehat

Pembagian tanggungjawab fungsional dalam sistem wewenang dan

prosedur pencatatan yang telah diterapkan tidak akan terlaksana dengan

baik jika tidak diciptakan car-cara untuk menjamin praktek yang sehat

dalam pelaksanaannya. Adapun cara-cara yang umumnya diterapkan oleh

perusahaan dalam menciptakan praktek yang sehat adalah :

1. Penggunaan formulir bernomor urut cetak yang pemakaiannya harus

dipertanggung jawabkan oleh pihak yang berwenang. Formulir

merupakan alat untuk memberikan otorisasi terlaksananya transaksi,

maka pengendalian pemakaiannya dengan nomor urut cetak, sehingga

dapat menetapkan pertanggungjawaban telaksananya transaksi.

2. Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan terlebih

dahulu kepada pihak yang akan diperiksa dan dengan jadwal yang

tidak teratur. Jika dalam suatu organisasi dilaksanakan pemeriksaan

mendorong karyawan melaksanakan tugasnya sesuai dengan aturan

yang telah diterapkan.

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi tanpa ada campur tangan dari

orang lain atau unit organisasi lain.

4. Perputaran jabatan, jika perputaran jabatan dilakukan secara rutin

maka akan menjaga independensi pejabat dalam melaksanakan

tugasnya sehingga tidak terjadi persekongkolan.

5. Keharusan pengambilan cuti bagi karyawan yang berhak. Karyawan

sebagai kunci perusahaan diwajibkan mengambil cuti yang menjadi

haknya. Selama menjalani cuti, jabatan karyawan yang bersangkutan

digantikan untuk sementara oleh pejabat lain, sehingga bila terjadi

kecurangan dalam departemen yang bersangkutan diharapkan dapat

diungkap oleh pejabat yang menggantikan.

6. Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya. Hal ini dilakukan untuk menjaga kekayaan organisasi dan

mengecek keandalan catatan akuntansinya.

7. Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern yang lain. Unit

organisasi ini disebut satuan pengawas intern atau staf pemeriksa

19

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Dari ke 4 unsur pokok pengendalian intern tersebut, unsur mutu karyawan

merupakan unsur sistem pengendalian intern yang paling penting.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur

pencatatan serta berbagai cara yang diciptakan untuk mendorong praktek

yang sehat semuanya tergantung kepada sumber daya manusia yang

melaksanakannya.

Jika perusahan memiliki karyawan yang kompeten dan jujur, unsur

pengendalian intern yang lain dapat dikurangi sampai batas yang

minimum dan perusahaan tetap mampu menghasilkan pertanggung

jawaban keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli

dibidangnya yang menjadi tanggung jawabnya akan dapat melaksanakan

pekerjaannya secara efektif meskipun hanya sedikit unsur sistem

pengendalian intern yang mendukungnya. Namun, karyawan yang

kompeten saja tidak cukup menjadi satu-satunya unsur sistem

pengendalian intern.

2.3.2Prinsip – Prinsip Sistem Pengendalian Intern

Menurut Mulyadi (2008:560), adapun prinsip-prinsip dari sistem

pengendalian intern persediaan adalah sebagai berikut :

“Prinsip-prinsip sistem pengendalian intern adalah :

1. Perlu diadakan pemisahan fungsi 2. Prosedur pemberian wewenang 3. Prosedur dokumentasi

5. Pengawasan fisik

6. Pemeriksaan internal secara bebas”.

Adapun penjelasan mengenai prinsip-prinsip sistem pengendalian internal

adalah sebagai berikut :

a. Pemisahan fungsi

Tujuan utama pemisahan fungsi untuk menghindari dan pengawasan

segera atas kesalahan atau ketidakberesan. Adanya pemisahan fungsi

untuk dapat mencapai suatu efisiensi pelaksanaan tugas.

b. Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah

diotorisir oleh orang yang berwenang.

c. Prosedur dokumentasi

Dokumentasi yang layak penting untuk menciptakan sistem

pengendalian akuntansi yang efektif. Dokumentasi memberi dasar

penetapan tanggungjawab untuk pelaksanaan dan pencatatan akuntansi.

d. Prosedur dan catatan akuntansi

Tujuan pengendalian ini adalah agar dapat disiapkannya catatan –

catatan akuntansi yang diteliti secara cepat dan data akuntansi dapat

dilaporkan kepada pihak yang menggunakan secara tepat waktu.

e. Pengawasan fisik

Berhubungan dengan penggunaan alat-alat mekanis dan elektronis

21

f. Pemeriksaan intern secara bebas

Menyangkut pembandingan antara catatan asset dengan asset yang

betul-betul ada, menyelenggarakan rekening-rekening kontrol dan

mengadakan perhitungan kembali mengenai persediaan. Ini bertujuan

untuk mengadakan pengawasan kebenaran data.

2.4 Pengertian Persediaan

Setiap perusahaan, baik itu perusahaan dagang ataupun perusahaan industri.

Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko bahwa

perusahaannya pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang

memerlukan atau meminta barang atau jasa.

Pengertian persediaan berbeda untuk setiap perusahaan, tergantung dari jenis

usaha dan aktivitas dari perusahaan tersebut. Berikut ini merupakan beberapa

pengertian persediaan menurut perusahaan juga menurut para ahli.

Menurut Ely Suhayati dan Sri Dewi Anggadini (2008:79) mengungkapkan

bahwa :

“Persediaan merupakan aktiva lancar yang ada dalam suatu

perusahaan,apabila perusahaan tersebut perusahaan dagang maka persediaan diartikansebagai barang dagangan yang disimpan untuk dijual dalam operasi normal perusahaan. Sedangkan apabila perusahaan merupakan perusahaan manufaktur maka persediaan diartikan sebagai bahan baku yang terdapat dalam proses produksi / yang disimpan untuk tujuan tersebut (proses produksi)”.

Menurut Juklak PT. Kereta Api Indonesia (Persero) Kantor Pusat (2010:61)

“Persediaan adalah barang persediaan milik perusahaan yang ada

digudang, dalam perjalanan, maupun yang dititipkan pada pihak lain yang bebas dipergunakan dalam kegiatan operasi perusahaan”.

Definisi persediaan menurut Warren Reeve Fess dalam buku yang berjudul

Accounting - Pengantar Akuntansi mendefinisikan bahwa :

“Persediaan merupakan barang dagang yang disimpan untuk kemudian

dijual dalam operasi bisnis perusahaan, dan untuk bahan yang digunakan

dalam proses produksi yang disimpan untuk tujuan itu”.(398:2008)

Sedangkan Pengertian persediaan menurut Agus Ristono (2009:1) menyatakan

bahwa :

“Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi”.

Kesimpulan dari persediaan adalah aktiva lancar atau barang yang digunakan

sebagai bahan baku yang selanjutnya digunakan untuk kegiatan usaha, baik

digunakan dalam usaha dagang maupun industri untuk menunjang tercapainya tujuan

perusahaan.

2.4.1Pengendalian Persediaan

Dalam suatu perusahaan pengendalian persediaan sangat diperlukan karena

dapat menentukan kemajuan suatu perusahaan. Tujuan dari pengendalian

persediaan agar persediaan barang yang terdapat dalam suatu perusahaan tidak

23

sehingga perusahaan tidak kehilangan penjualan atau laba yang didapatkan

Pengertian pengendalian persediaan menurut Agus Ristono (2009) :

“Pengendalian persediaan merupakan suatu usaha memonitor dan

menentukan tingkat komposissi bahan yang optimal dalam menunjang kelancaran dan efektivitas serta efisiensi dalam kegiatan perusahaan”.

Pengendalian tingkat persediaan bertujuan untuk mencapai efisiensi dan

efektifitas optimal dalam penyediaan meterial. Usaha yang perlu dilakukan

dalam manajemen persediaan secara garis besar dapat diperinci sebagai berikut :

1. Menjamin terpenuhinya kebutuhan operasi

2. Membatasi nilai seluruh investasi

3. Membatasi jenis dan jumlah material

4. Memanfaatkan seoptimal mungkin material yang ada.

2.4.2 Tujuan Pengelolaan Persediaan

Suatu pengendalian persediaan yang dijalankan oleh suatu perusahaan

sudah tentu memiliki tujuan-tujuan tertentu. Pengendalian persediaan yang

dijalankan adalah untuk menjaga tingkat persediaan pada tingkat yang optimal

sehingga diperoleh penghematan-penghematan untuk persediaan tersebut. Hal

inilah yang dianggap penting untuk dilakukan perhitugan persediaan sehingga

dapat menunjukan tingkat persediaan yang sesuai dengan kebutuhan dan dapat

menjaga kontinuitas produksi dengan pengorbanan atau pengeluaran biaya yang

Tujuan pengelolaan persediaan menurut Agus Ristono (2009:4) adalah :

1. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan

cepat (memuaskan konsumen).

2. menjaga kontinuitas produksi atau menjaga agar perusahaan tidak

mengalami kehabisan persediaan yang mengakibatkan terhentinya

proses produksi, hal ini dikarenakan :

a. Kemungkinan barang (bahan baku dan penolong) menjadi langka

sehingga sulit diperoleh.

b. supplier terlambat mengirimkan barang yang dipesan.

3. Untuk mempertahankan dan bila mungkin meningkatkan penjualan dan

laba perusahaan.

2.4.3 Fungsi yang terkait dengan sistem persediaan

Menurut Mulyadi (2008:579), fungsi-fungsi yang terkait dalam sistem

persediaan : Fungsi yang dibentuk untuk melaksanakan perhitungan fisik

persediaan umumnya bersifat sementara, yang terbiasanya terbentuk panitia atau

komite, yang anggotanya dipilihkan dari karyawan yang tidak menyelenggarakan

catatan akuntansi persediaan yang tidak melaksanakan fungsi gudang.

Dengan demikian fungsi yang terkait dalam pengelolaan persediaan adalah :

a. Panitia perhitungan fisik persediaan

b. Fungsi akuntansi

25

2.5 Pengertian Dokumen/Formulir

Menurut Mulyadi dalam bukunya sistem akuntansi (2008) mengatakan bahwa

pengertiaan formulir yaitu :

“Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Dengan formulir ini data yang bersangkutan dengan transaksi yang direkam pertama kali dijadikan dasar dalam pencatatan”.

Manfaat formulir bagi perusahaan menurut Mulyadi adalah :

1. Menetapkan tanggungjawab timbulnya transaksi bisnis perusahaan.

2. Merekam data transaksi bisnis perusahaan.

3. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua

kejadian dalam bentuk tulisan.

4. Menyampaikan informasi pokok dari orang satu ke orang lain didalam

organisasi yang sama atau ke organisasi lain.

Dokumen yang digunakan dalam prosedur penerimaan dan pengeluaran

persediaan menurut Mulyadi (2008:579) :

1. Bukti penerimaan barang gudang

Bukti ini digunakan oleh bagian akuntansi untuk mengawasi berapa

barang yang diterima agar dapat terawasi dengan baik. Bukti ini juga

digunakan sebagai dokumen sumber dalam pencatatan persediaan ke

dalam jurnal.

2. Bukti pengeluaran barang gudang

Bukti ini digunakan oleh bagian akuntansi untuk mengawasi berapa

digunakan sebagai dokumen sumber dalam pencatatan persediaan ke

dalam jurnal.

3. Kartu Persediaan

Kartu persediaan yang digunakan untuk mencatat kuantitas dan harga

pokok barang yang di simpan di gudang. Kartu persediaan ini berfungsi

sebagai alat kontrol catatan kuantitas barang yang diselenggarakan oleh

bagian gudang. Di samping itu, kartu gudang persediaan ini merupakan

rincian rekening kontrol persediaan yang bersangkutan dalam buku

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan suatu hal yang dijadikan sasaran penelitian

dengan tujuan untuk mengetahui kebenaran dan fakta tentang suatu hal tersebut.

Menurut Sugiyono (2009:38) pengertian objek penelitian adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

Sedangkan Objek Penelitian menurut Husein Umar dalam (Narimawati,

2010:29) mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dari definisi diatas dapat diambil kesimpulan bahwa objek penelitian adalah

suatu sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk mendapatkan

data tertentu yang mempunyai nilai, skor atau ukuran yang berbeda.

Penelitian ini dilakukan untuk memperoleh data-data yang berkaitan dengan

objek penelitian. Dimana yang menjadi objek penelitian ini yaitu Sistem

Pengendalian Intern Persediaan pada PT. Kereta Api Indonesia (Persero) Kantor

3.2. Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik yang berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Pengertian metode penelitian menurut Sugiyono (2008:4), menyatakan bahwa

metode penelitian adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan yaitu rasional, empiris, dan sistematik. Rasional berarti kegiatan

penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh

penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui

cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam

penelitian menggunakan langkah yang bersifat logis.

Berdasarkan pernyataan diatas dapat diketahui bahwa metode penelitian

merupakan suatu cara untuk dapat memahami suatu objek penelitian dengan

memandu penulis dengan urutan-urutan bagaimana penelitian dilakukan yang

meliputi teknik dan prosedur yang di gunakan dalam penelitian.

Metode penelitian yang digunakan penulis dalam penyusunan tugas akhir ini

29

sebenarnya tentang objek yang diteliti, menurut keadaan yang sebenarnya pada

saat penelitian berlangsung.

Pengertian metode deskriptif menurut Sugiyono (2009:21) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Berdasarkan definisi diatas dapat diketahui bahwa metode penelitian yang

digunakan untuk dapat menggambarkan serta menganalisis hasil dari penelitian yang

telah dilakukan oleh penulis. Metode penelitian deskriptif digunakan penulis untuk

mengambarkan sistem pengendalian intern persediaan yang terjadi pada PT.

Kereta Api Indonesia (Persero) Kantor Pusat.

3.2.1 Teknik Pengumpulan Data

Menurut (Narimawati,2010:39) menyatakan bahwa metode

pengumpulan data adalah :

“Metode pengumpulan data adalah penelitian lapangan (Field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder”.

Teknik pengumpulan data yang dilakukan oleh penulis untuk

mendapatkan dan mengumpulkan data adalah sebagai berikut :

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk

memperoleh data-data yang diperlukan dalam penyusunan tugas akhir.

Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian

a. Observasi Lapangan Langsung

Dengan menggunakan metode observasi lapangan

langsung, penulis melakukan pengamatan secara langsung

mengenai kegiatan dan kondisi perusahaan tempat penulis

melakukan penelitian pada PT. Kereta Api Indonesia (Persero)

Kantor Pusat dan mencatat semua informasi yang ada yang

mendukung dalam penyusunan Tugas Akhir ini.

b. Wawancara (Interview)

Dalam proses pengumpulan data - data, Penulis

mengadakan tanya jawab secara langsung baik secara formal

maupun non formal dengan pihak-pihak yang terkait dengan

permasalahan yang sesuai dengan judul yang penulis ambil.

c. Dokumentasi (Documentation)

Pengumpulan, pemilihan dan pengolahan bukti-bukti serta

data-data yang berhubungan dengan bidang kajian laporan tugas

akhir yang disusun oleh penulis.

2. Studi Kepustakaan (Library Research)

Dalam mengumpulkan data, penulis juga mencari data yang

mencakup hal-hal yang berhubungan dengan judul melalui media

buku-buku atau sumber kepustakaan lainnya yaitu dengan mendatangi

perpustakaan dan mencari buku-buku literatur yang sesuai dengan

masalah yang diangkat, dan informasi yang didapat digunakan untuk

memecahkan masalah yang berkaitan dengan sistem pengendalian

31

adalah sumber informasi yang telah ditemukan oleh para ahli yang

kompeten dibidangnya masing-masing sehingga relevan dengan

pembahasan yang sedang diteliti, dalam melakukan studi kepustakaan

ini penulis berusaha mengumpulkan data sebagai berikut :

a. Mempelajari konsep dan teori dari berbagai sumber yang

berhubungan dan mendukung pada masalah yang sedang diteliti.

b. Mempelajari materi kuliah dan bahan tertulis lainnya.

3.2.2Sumber Data

1. Data Primer

Sumber data primer menurut Sugiyono (2009:137) menjelaskan

bahwa :

“Sumber primer adalah sumber data yang langsung

memberikan data kepada pengumpul data”.

Penulis menggunakan data primer yang berasal dari hasil

wawancara, yaitu pengumpulan data dilakukan dengan tanya jawab

secara langsung dengan pihak yang berwenang memberikan

informasi dan data sesuai dengan masalah yang akan diteliti.

2. Data Sekunder

Sumber data sekunder menurut Sugiyono (2009:137) menjelaskan

bahwa:

“Sumber yang tidak langsung memberikan data kepada

Data sekunder ini dapat penulis peroleh dari studi kepustakaan dan

pengumpulan data dari literature-literature serta sumber lain yang

1

TINJAUAN ATAS SISTEM PENGENDALIAN INTERN PERSEDIAAN PADA PT. KERETA API INDONESIA (PERSERO) KANTOR PUSAT

Mirna Mardania

Universitas Komputer Indonesia

Abstrak

Penelitian ini dilakukan di PT. Kereta Api Indonesia (Persero) Kantor Pusat yang bergerak dibidang jasa transportasi yang mempunyai tujuan untuk melayani masyarakat umum, Penelitian ini dilakukan dengan tujuan untuk mengetahui sistem pengendalian intern persediaan dan dokumen yang terkait dengan sistem pengendalian intern persediaan.

Metode yang digunakan dalam penelitian ini yaitu dengan metode deskriptif untuk menggambarkan pelaksanaan sistem pengendalian intern persediaan yang dilakukan oleh PT. Kereta Api Indonesia (Persero) Kantor Pusat. Penelitian ini dilakukan dengan cara observasi langsung, wawancara, dokumentasi dan kepustakaan.

Hasil dari penelitian ini menunjukan bahwa didalam sistem pengendalian intern persediaan sudah cukup baik namun masih ada kendala dalam pelaksanaannya seperti kurangnya sumber daya manusia dan kegunaan dari program aplikasi yang ada.

Kata Kunci : Sistem, Pengendalian Intern, Persediaan.

Abstract

This research was conducted at the headquarters of the PT. Kereta Api Indonesia (Persero) Kantor Pusat engaged in transport services has the purpose to serve the general public, this research was conducted with the aim to find out the internal control system and the inventory of documents related to the internal control system of the inventory.

The methods used in this research i.e. by the method descriptive to describe the implementation of the internal control system of the inventory carried out by PT. Kereta Api Indonesia (Persero) Kantor Pusat. This research is carried out by means of direct observation, interview, documentation and libraries.

The result of this research show that in a system of internal control supplies has been good enough but there are still in practice obstacles such as lack of human resources and usefulness of application program that exist.

Key Words : System, Internal Control, Inventory

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring perkembangan zaman,

perusahaan baik milik negara

maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era

globalisasi akan mempertajam

persaingan-persaingan diantara

perusahaan, sehingga perlu

pemikiran yang makin kritis atas

pemanfaatan secara optimal

penggunaan berbagai sumber dana dan daya yang ada dalam setiap perusahaan.

Dengan semakin berkembangnya

perusahaan maka kegiatan dan

masalah yang dihadapi perusahaan semakin kompleks, sehingga semakin sulit bagi pihak pimpinan untuk

2

yang profesional sesuai dengan bidang yang ada dalam organisasi

misalnya bidang pemasaran,

produksi, keuangan dan lain-lain. Perlu adanya struktur organisasi yang memadai, yang akan menciptakan suasana kerja yang sehat, nyaman dan terkendali karena setiap staf bisa mengetahui dengan jelas dan pasti

apa wewenang dan tanggung

jawabnya serta pada siapa ia

bertanggung jawab.

Selain itu pimpinan perusahaan juga membutuhkan suatu alat untuk mengawasi jalannya tugas yang dipercayakan kepada bawahan serta untuk mengetahui kemajuan yang akan dicapai perusahaan. Untuk itu dibutuhkan suatu sistem yang lebih dikenal dengan sistem pengendalian intern. Sistem pengendalian intern yang dirancang dengan baik terhadap struktur organisasi yang didalamnya terdapat pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan, seperti pemisahan fungsi operasional,

fungsi penyimpanan dan fungsi

akuntansi. Salah satu yang harus dikendalikan oleh perusahaan yaitu

persediaan. Karena persediaan

merupakan aset yang memegang peranan penting pada perusahaan. Sehingga jika tidak ada pengendalian

maka kegiatan operasional

perusahaan tidak akan berjalan

sesuai dengan tujuan yang

diharapkan. Hal ini juga dapat direalisasikan dengan melakukan pemilihan pimpinan yang professional dalam mengawasi berbagai kegiatan perusahaan. Salah satunya pada

proses pelaporan dokumen

penerimaan dan pengeluaran

persediaan agar dapat lebih akurat.

Suatu perusahaan menerapkan sistem pengendalian intern sebagai

karena jenis dan bentuk perusahaan

yang berbeda-beda. Sistem

pengendalian intern yaitu suatu

sistem yang meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. (Mulyadi, 2008:163).

PT. Kereta Api Indonesia

(Persero) Kantor Pusat merupakan sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa

yaitu memberikan pelayanan

transportasi kepada masyarakat yang

berhubungan langsung dengan

masyarakat umum. Sebagai salah satu perusahaan yang bertujuan

untuk mengutamakan pelayanan

terhadap masyarakat maka PT.

Kereta Api Indonesia (Persero) Kantor Pusat membutuhkan individu yang dapat dipercaya serta dapat memberikan informasi atau data kepada pemimpin. Bahwa apa yang dilaporkan itu benar sesuai dengan kenyataannya dan dapat dipercaya

serta mendorong adanya suatu

efisiensi usaha yang terus menerus memonitor bahwa prosedur yang

ditetapkan memang dijalankan

sebagaimana mestinya.

Berdasarkan latar belakang dan fenomena yang sudah dikemukakan,

maka penulis tertarik untuk

melakukan penelitian dengan judul

“Tinjauan Atas Sistem

Pengendalian Intern Persediaan pada PT. Kereta Api Indonesia (Persero) Kantor Pusat”.

1.2 Rumusan Masalah

Berdasarkan latar belakang

maka dapat dirumuskan masalah – masalah sebagai berikut :

1. Bagaimana sistem

3

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Adapun maksud dari

penelitian ini adalah untuk mengetahui bagaimana Sistem

Pengendalian Intern atas

Persediaan pada PT. Kereta Api

Indonesia (Persero) Kantor

Pusat.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui

bagaimana sistem

pengendalian intern atas

persediaan pada PT.

Kereta Api Indonesia

(Persero) Kantor Pusat.

2. Untuk mengetahui

dokumen/formulir yang

digunakan dalam sistem

pengendaliaan intern

persediaan pada PT.

Kereta Api Indonesia

(Persero) Kantor Pusat.

II. TINJAUAN PUSTAKA 2.1 Kajian Pustaka

2.1.1 Pengertian Sistem

Sistem merupakan istilah dari bahasa Yunani yaitu system

yang artinya adalah himpunan bagian atau unsur yang saling

berhubungan secara teratur

untuk mencapai tujuan bersama. Berikut ini merupakan pengertian Sistem menurut Azhar Susanto (2008:22) adalah sebagai berikut :

harmonis untuk mencapai

suatu tujuan tertentu”.

2.1.2 Pengertian Sistem

Pengendalian Intern

Sistem pengendalian intern sangat diperlukan dalam suatu

perusahaan yaitu untuk

pengembangan sumber daya yang efektif dan efisien dan untuk menghindari terjadinya penggelapan, persekongkolan,

pencurian terhadap aset

perusahaan yang menimbulkan kerugian bagi perusahaan. Oleh

karena itu dibutuhkan

kemampuan seorang manager

yang berpengalaman untuk

menjaga kekayaan organisasi,

mengecek ketelitian dan

keandalan data akuntansi,

mendorong efesiensi dan

dipatuhinya kebijakan

manajemen yang merupakan tujuan dari sistem pengendalian intern. Adapun definisi dari

sistem pengendalian intern

menurut Mulyadi (2008:163)

adalah :

“Sistem pengendalian

intern adalah struktur

organisasi, metode dan

ukuran-ukuran yang

dikoordinasikan untuk

menjaga kekayaan

organisasi, mengecek

ketelitian dan keandalan data akuntansi mendorong

dipatuhinya kebijakan

manajemen”.

Tujuan dari sistem

pengendalian intern menurut Mulyadi dalam Sistem Akuntansi (2008:164) adalah :

“1. Menjaga Kekayaan Organisasi.

4

2.1.2.1 Unsur – Unsur Sistem Pengendalian Intern

Dalam menciptakan

suatu sistem pengendalian intern yang baik terdapat beberapa unsur pokok yang

harus ada dalam

perusahaan agar

perusahaan dapat mencapai

tujuannya. Dalam buku

Mulyadi (Sistem Akuntansi

2008:163) menyebutkan

empat unsur utama sistem pengendalian intern, antara lain :

a. Struktur organisasi

yang memisahkan

2.1.3 Pengertian Persediaan

Pengertian persediaan

berbeda untuk setiap

perusahaan, tergantung dari jenis usaha dan aktivitas dari perusahaan tersebut. Berikut ini merupakan beberapa pengertian persediaan menurut perusahaan juga menurut para ahli.

“Persediaan merupakan aktiva lancar yang ada dalam suatu perusahaan,

apabila perusahaan

tersebut perusahaan

dagang maka persediaan

diartikansebagai barang

dagangan yang disimpan untuk dijual dalam operasi

normal perusahaan.

Sedangkan apabila

perusahaan merupakan

perusahaan manufaktur

maka persediaan diartikan sebagai bahan baku yang

terdapat dalam proses

produksi / yang disimpan

untuk tujuan tersebut

(proses produksi)”.

2.1.4 Pengertian Dokumen/Formulir

Menurut Mulyadi dalam

bukunya sistem akuntansi (2008) mengatakan bahwa pengertiaan formulir yaitu :

“Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Dengan formulir ini data yang bersangkutan

dengan transaksi yang

direkam pertama kali

dijadikan dasar dalam

pencatatan”.

Manfaat formulir bagi

perusahaan menurut Mulyadi adalah :

1. Menetapkan tanggungjawab timbulnya transaksi bisnis perusahaan.

2. Merekam data transaksi bisnis perusahaan.

3. Mengurangi kemungkinan

kesalahan dengan cara

menyatakan semua

kejadian dalam bentuk

tulisan.

5

orang lain didalam

organisasi yang sama atau ke organisasi lain.

Dokumen yang digunakan dalam prosedur penerimaan dan pengeluaran persediaan menurut

3. Kartu persediaan

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian merupakan

suatu hal yang dijadikan sasaran penelitian dengan tujuan untuk mengetahui kebenaran dan fakta tentang suatu hal tersebut. Menurut Sugiyono (2009:38) pengertian objek penelitian adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang

ditetapkan oleh peneliti

untuk di pelajari dan

kemudian ditarik

kesimpulannya”.

Penelitian ini dilakukan untuk

memperoleh data-data yang

berkaitan dengan objek penelitian.

Dimana yang menjadi objek

penelitian ini yaitu Sistem

Pengendalian Intern Persediaan pada PT. Kereta Api Indonesia (Persero) Kantor Pusat.

3.2 Metode Penelitian

3.2.1 Teknik Pengumpulan

Data

“Sumber primer adalah

sumber data yang

langsung memberikan

data kepada pengumpul data”.

Penulis menggunakan data primer yang berasal dari hasil wawancara, yaitu pengumpulan data dilakukan dengan tanya jawab secara langsung dengan

pihak yang berwenang

memberikan informasi dan data sesuai dengan masalah yang akan diteliti.

B. Data Sekunder

Sumber data sekunder

menurut Sugiyono (2009:137) menjelaskan bahwa: kepustakaan dan pengumpulan data dari literature-literature serta sumber lain yang berhubungan dengan masalah yang sedang diteliti oleh penulis.

IV. HASIL PENELITIAN DAN

PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif

4.1.1.1 Sistem Pengendalian Intern Persediaan Pada PT. Kereta

Api Indonesia (Persero)

Kantor Pusat

6

digunakan, serta prosedur dan unsur pengendalian intern. a. Dalam struktur organisasi

fungsi yang terkait untuk

memisahkan tanggung

jawab fungsional secara

tegas, dibagi menjadi

beberapa fungsi yaitu : 1. Fungsi gudang

Fungsi ini bertugas untuk menyimpan persediaan yang dimiliki oleh PT. Kereta Api Indonesia (Persero)

2. Fungsi administrasi gudang

Fungsi ini bertugas untuk

mencatat berapa

penerimaan maupun

pengeluaran persediaan. 3. Fungsi akuntansi pusat

Fungsi ini bertugas untuk

membuat jurnal dari

semua dokumen

penerimaan dan

pengeluaran persediaan yang telah dibuat oleh administrasi gudang dan

fungsi ini juga

mengawasi setiap

dokumen yang masuk dan keluar.

b. Sistem Otorisasi dan

Prosedur pencatatan serta dokumen yang digunakan

dalam penerimaan dan

pengeluaran persediaan

3. Analisa Penerimaan

Persediaan.

4. Analisa Pengeluaran Persediaan.

Untuk menghindari hal-hal yang tidak diinginkan, agar tidak terjadi kesalahan pencatatan maka prosedur yang dimiliki oleh PT. Kereta Api Indonesia (Persero)

Kantor Pusat adalah

sebagai berikut :

1. Prosedur penerimaan persediaan.

2. Prosedur pengeluaran persediaan.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Dalam menyeleksi

penerimaan pegawai baru PT. Kereta Api Indonesia (Persero) Kantor Pusat, memprioritaskan keahlian berdasarkan bidang atau

bagian yang tercantum

dalam struktur organisasi perusahaan, dengan tujuan agar setiap tugas-tugas

yang dilakukan dapat

terlaksana dengan baik dan maksimal. Selain keahlian dimasing-masing bidang PT.

Kereta Api Indonesia

(Persero) Kantor Pusat juga lebih mengutamakan calon

pegawainya yang

mempunyai pribadi yang jujur, ulet, kerja keras dan terampil.

4.1.1.2 Dokumen/Formulir yang

terkait dengan sistem

pengendalian intern

persediaan pada PT. Kereta

Api Indonesia (Persero)

Kantor Pusat.

1. Bukti penerimaan

persediaan.

2. Bukti pengeluaran

persediaan.

3. Analisa penerimaan

7

4. Analisa pengeluaran

persediaan. 5. Kartu persediaan.

4.1 Pembahasan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diketahui bagaimana sistem pengendalian intern persediaan yang terjadi di PT. Kereta Api Indonesia (Persero) Kantor Pusat untuk semua elemen sistem pengendalian intern yang meliputi :

4.2.1 Analisis Sistem Pengendalian Intern Persediaan pada PT. Kereta Api Indonesia (Persero) Kantor Pusat.

a. Struktur organisasi yang

memisahkan tanggung

jawab fungsional secara tegas.

Fungsi yang dimiliki oleh PT. Kereta Api Indonesia (Persero) Kantor Pusat ini telah sesuai dengan teori

yang dikemukakan oleh

Mulyadi (2008:163) bahwa

setiap fungsi harus

dipisahkan, fungsi gudang

menjalankan tugasnya

dengan menyimpan semua persediaan milik PT. Kereta Api Indonesia (persero) dan fungsi administrasi gudang mencatat semua transaksi penerimaan persediaan dan pengeluaran persediaan ke

dalam dokumen bukti

penerimaan persediaan dan bukti pengeluaran persediaan juga kartu persediaan yang setiap satu bulan sekali

diserahkan kepada unit

akuntansi pusat dan fungsi akuntansi pusat menjalankan tugasnya dengan membuat jurnal umum dari semua dokumen bukti penerimaan dan pengeluaran persediaan yang diberikan oleh pihak balaiyasa/gudang kepada unit akuntansi.

b. Sistem wewenang dan

prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap

kekayaan, utang,

pendapatan dan biaya.

Penerimaan persediaan

dan pengeluaran persediaan diotorisasi oleh bagian yang berwenang yaitu kepala dari masing – masing balaiyasa.

Setiap dokumen

ditandatangani oleh pembuat

(pelaksana akuntansi

balaiyasa) dan pemeriksa (Asisten manajer balaiyasa), Setelah itu pihak balaiyasa

mengirimkan dokumen

kepada unit akuntansi.

Setelah unit akuntansi

mendapat laporan berupa

dokumen persediaan dari

ketiga balaiyasa yaitu

balaiyasa kiaracondong,

balaiyasa punjakan cirebon, dan balaiyasa sintelis unit akuntansi membuat jurnal

dari semua dokumen

persediaan yang diperoleh

dari masing-masing

balaiyasa. Kemudian setelah unit akuntansi memeriksa dan menurutnya benar maka unit akuntansi

menandatanganinya selaku

pembuat dan junior manajer

juga menandatanganinya

sebagai pemeriksa. Dalam

hal ini otorisasi yang

dilakukan pihak balaiyasa dan unit akuntansi sudah cukup baik. Hal ini sudah sesuai

dengan teori yang di

kemukakan oleh Mulyadi

(2008:163) bahwa dalam

suatu organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang

untuk menyetujui terjadinya transaksi tersebut.

c. Praktek yang sehat dalam melaksanakan tugas dan

fungsi setiap unit

organisasi.

Sebaiknya Flowchart

prosedur penerimaan dan

8

itu masyarakat umum

maupun pegawai dapat

memahami prosedur

penerimaan dan

pengeluaran persediaan.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Menyeleksi tenaga kerja,

perusahaan menerima

pegawai yang mempunyai keahlian dalam bidangnya, dengan tujuan agar setiap tugas-tugas yang dilakukan dapat terlaksana dengan baik dan maksimal. Dan

dalam penerimaannya

perusahaan selalu melihat keterampilan, ketekunan,

Berdasarkan hasil penelitian dan

pembahasan mengenai “Sistem

Pengendalian Intern Persediaan pada PT. Kereta Api Indonesia (Persero)

Kantor Pusat”, maka penulis dapat

menarik kesimpulan sebagai berikut :

1. Sistem pengendalian intern

persediaan dalam struktur

organisasinya sudah cukup baik

karena semua fungsi

menjalankan fungsinya masing – masing, dalam sistem wewenang dan posedur pencatatannya pun sama karena setiap dokumen di

tandatangani oleh karyawan

yang memiliki wewenang untuk itu, sedangkan dalam praktek yang sehat masih ada hal yang memicu untuk karyawan berbuat kecurangan karena dari unit akuntansi tidak bisa melihat

kelengkapan dari dokumen

persediaan yang diberikan oleh pihak balaiyasa dan penggunaan

penerimaan pegawai sudah

cukup bagus karena sesuai dengan masing - masing bidang yang dimilikinya, dan untuk flowchart prosedur penerimaan dan pengeluaran persediaan PT. Kereta Api Indonesia (Persero) Kantor Pusat masih kurang bisa dipahami.

2. Dokumen yang terkait dengan

sistem pengendalian intern

persediaan pada PT. Kereta Api

Indonesia (Persero) Kantor

Pusat sudah bagus dan lengkap, terdiri dari : bukti penerimaan

persediaan digunakan untuk

pencatatan penerimaan

persediaan, bukti pengeluaran

persediaan digunakan untuk

pencatatan pengeluaran

persediaan, analisa bukti

penerimaan persediaan

digunakan untuk pencatatan

penerimaan persediaan selama

1 bulan, analisa bukti

pengeluaran persediaan

digunakan untuk pengeluaran persediaan selama 1 bulan dan

kartu persediaan digunakan

untuk pencatatan penerimaan

dan pengeluaran persediaan

yang dipegang oleh pihak

gudang. tetapi dalam hal

penyampaian informasinya

masih terlambat sehingga

menyebabkan unit akuntansi

pusat harus menunggu

datangnya dokumen dan

pelaporan yang dibuat oleh unit akuntansi pusat menjadi tidak akurat dan tidak sesuai dengan bulan sebenarnya.

5.2 Saran

Berdasarkan kesimpulan

diatas, penulis mencoba

memberikan saran kepada PT. Kereta Api Indonesia (Persero) Kantor Pusat, dan saran yang

9

memberikan manfaat. Salah satu manfaat dari saran adalah untuk

memberi informasi-informasi

atau masukan-masukan dalam mencapai tujuan yang akan dicapai. Adapun saran yang

disampaikan penulis adalah

sebagai berikut :

1. Dalam hal pencatatan

persediaan dari pihak

balaiyasa harus lebih teliti dalam pencatatan setiap transaksi yang terjadi karena setiap transaksi

yang terjadi dapat

mempengaruhi pembuatan laporan jurnal yang dibuat

unit akuntansi pusat

sehingga sistem

pengendalian intern yang

dilakukan oleh pihak

akuntansi dapat berjalan

dengan baik. Dan

penggunaan formulirnya

dengan bernomor urut cetak agar tidak ada ruang untuk

karyawan berbuat

kecurangan dan dapat

menetapkan

agar diperjelas lagi sesuai dengan ketentuan umum yang berlaku agar dapat

mudah dipahami oleh

pembacanya dan setiap

proses dapat dijalankan sesuai dengan ketentuan yang telah ditetapkan oleh perusahaan.

2. Sebaiknya Program aplikasi

yang ada dipergunakan

sesuai dengan fungsinya agar keterlambatan tidak terjadi lagi, dan sumber

daya manusianya perlu

ditambahkan lagi agar tidak terjadi keterlambatan dalam

penyampaian informasi

mengenai dokumen

persediaan.

VI. DAFTAR PUSTAKA

Ely Suhayati dan Sri Dewi Anggadini. 2008. Pengantar Akuntansi II. Bandung : UNIKOM.

Mulyadi. 2008. Auditing. Jakarta: Salemba Empat.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: Alfabeta.

10

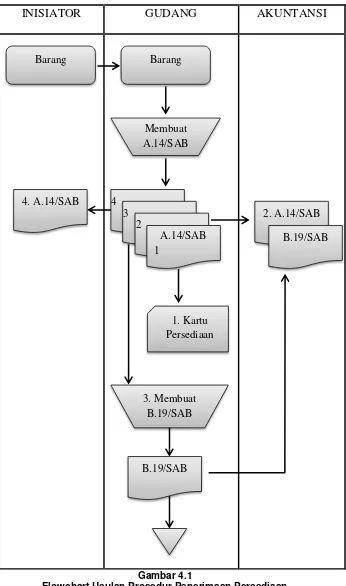

INISIATOR GUDANG AKUNTANSI

Gambar 4.1

Flowchart Usulan Prosedur Penerimaan Persediaan

Barang Barang

Membuat A.14/SAB

4. A.14/SAB 4

3 2

A.14/SAB 1

2. A.14/SAB

1. Kartu Persediaan

3. Membuat B.19/SAB

B.19/SAB

11

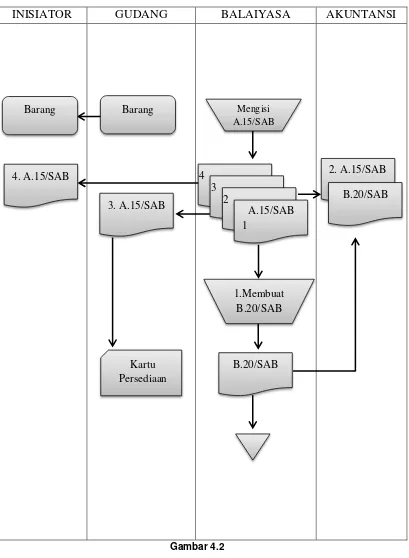

INISIATOR GUDANG BALAIYASA AKUNTANSI

Gambar 4.2

Flowchart Usulan Prosedur Pengeluaran Persediaan

Barang Barang Mengisi

A.15/SAB

4. A.15/SAB 4

3 2

A.15/SAB 1

2. A.15/SAB

Kartu Persediaan

1.Membuat B.20/SAB

B.20/SAB