TINJAUAN ATAS KEWAJIBAN PEMUNGUTAN PAJAK

PERTAMBAHAN NILAI PADA PT KERETA API INDONESIA

(PERSERO) BANDUNG

REVIEW OF THE VALUE ADDED TAX COLLECTION

OBLIGATIONS ON

PT KERETA API INDONESIA (PERSERO) BANDUNG

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Jenjang Studi Diploma III Program Studi Akuntansi

Disusun Oleh: Yuni Mustari

21310022

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

ABSTRACT ... iii

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Rumusan Masalah ... 6

1.4 Maksud dan Tujuan Penelitian ... 6

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian ... 6

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Kewajiban ... 8

2.2 Pajak ... 9

2.2.1 Pengertian Pajak ... 9

ix

2.2.3 Fungsi Pajak ... 11

2.2.4 Syarat – syarat Pemungutan Pajak ... 12

2.2.5 Sistem Pemungutan Pajak ... 13

2.2.6 Teori Pemungutan Pajak ... 13

2.2.7 Yurisdiksi Pemungutan Pajak ... 14

2.2.8 Penggolongan Jenis Pajak ... 15

2.3 Pajak Pertambahan Nilai ... 16

2.3.1 Pengertian PPN ... 16

2.3.2 Dasar Hukum PPN ... 16

2.3.3 Karakteristik PPN ... 17

2.3.4 Objek PPN ... 22

2.3.5 Dasar Pengenaan Pajak ... 22

2.3.6 Tarif PPN ... 24

2.3.7 Saat Terutang PPN ... 25

2.3.8 Tempat Terutang PPN ... 27

2.3.9 Pengaruh Kewajiban Pemungutan PPN ... 27

BAB III OBJEK DAN METODE PENELITIAN ... 29

3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 30

3.2.1 Teknik Pengumpulan Data ... 30

3.2.1.1 Teknik Penentuan Data ... 32

3.2.2 Sumber Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

4.1 Hasil Penelitian ... 32

x

4.1.1.1 Sejarah Perusahaan ... 32

4.1.1.2 Stuktur Organisasi ... 40

4.1.1.3 Uraian Tugas ... 41

4.1.1.4 Aktivitas Perusahaan ... 48

4.1.2 Analisis Deskriptif ... 53

4.1.2.1 Tata Cara Pemungutan PPN pada PT KAI ... 53

4.1.2.2 Dampak perubahan peraturan pemerintah Pemungutan PPN Pada PT KAI ... 56

4.2 Pembahasan Penelitian ... 59

4.2.1 Analisis tata cara pemungutan PPN pada PT KAI ... 59

4.2.1 Pengaruh Peraturan Pemerintah terhadap Pajak Pertambahan Nilai pada PT KAI ... 61

BAB IV KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 64

DAFTAR PUSTAKA ... 65

66

DAFTAR PUSTAKA

Mardiasmo. 2011. Perpajakan. Yogyakarta : CV Andi Offset

Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu. Unikom: Bandung 2012

Peraturan Menteri Keuangan Republik Indonesia. 2012.

Pasal 1 ayat 1 UU No.16 Tahun 2009

Sukardji, Untung. 2011. Pajak Pertambahan Nilai. Jakarta: PT Raja Grafindo

Sarwono,Jonathan danSuhayati Ely. 2010. RisetAkuntansiMenggunakanSPSS.

Bandung :GrahaIlmu

Sukrisno, Agus dan Estralita Trisnawati. 2010. Akuntansi Perpajakan. Jakarta:

Salemba Empat

UmiNarimawati, Sri Dewianggadini,danLinnaIsmawati. 2010.PenulisanKarya

Ilmiah. Bekasi : Genesis.

Waluyo, Wirawan B Ilyas. 2010. Perpajakan Indonesia. Jakarta : Salemba Empat

Website resmi Direktorat Jenderal Pajak, www.pajak.go.id

Website resmi PT Kereta Api Indonesia (Persero), www.kereta-api.co.id

67

DAFTAR RIWAYAT HIDUP

Nama : Yuni Mustari

Tempat,Tanggal,Lahir : Bandung, 28 Juni 1992 Jenis Kelamin : Perempuan

Tinggi Badan : 159 Cm

Berat Badan : 47kg

Golongan Darah : AB

Agama : Islam

Kewarganegaraan : WNI

Telepon : 022-82025597 (HP) 085722282809 Alamat : Jl Sarijadi Blok 23 No.104 Rt 03 Rw 02,

Kel.Sukawarna Kec.Sukajadi, Bandung 40164 E-Mail : yunimustarie@yahoo.co.id

Pendidikan :

1998 - 2004 : SDN Sukawarna I Bandung

2004 - 2007 : SMP Indonesia Raya Bandung

2007 - 2010 : SMAN 15 Bandung

2010 - sekarang : D3 Akuntansi di Universitas Komputer

KATA PENGANTAR

Assalamualaikaum Wr. Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan hidayah-Nya kepada kita semua. Shalawat serta salam semoga

selamanya terlimpah curahkan kepada jungjunan dan panutan kita, manusia yang

telah dimuliakan oleh Yang Maha Mulia, pembawa cahaya terang benderang dari

kegelapan jaman Jahiliah, kepada panutan kita Nabi Muhammad SAW, kepada

keluarganya, para sahabatnya, dan seluruh umat yang selalu istiqomah menjalankan

ajarannya.

Dalam menyusun laporan ini penulis mendapatkan bantuan, bimbingan, arahan

serta petunjuk sehingga laporan Tugas Akhir ini dapat diselesaikan. Pada kesempatan

ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3. Ibu Dr. Surtikanti., SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

4. Bapak Adi Rachmanto., S.Kom, selaku Dosen Wali

5. Bapak Riswono.,SE.,MM selaku dosen pembimbing yang telah banyak

meluangkan waktunya dengan penuh keikhlasan berkenan untuk memberikan

bimbingan, membina, memberi saran, dan mengarahkan penulis sehingga

laporan tugas akhir ini dapat diselesaikan.

6. Seluruh Dosen yang telah memberikan ilmu dan wawasannya secara ikhlas di

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer

Indonesia Bandung.

7. Mba Nur Utami selaku pembimbing perusahaan yang telah memberikan

kesempatan dan petunjuk pelaksanaan penelitian yang penulis laksanakan di

PT.Kereta Api Pusat (Persero) Bandung.

8. Papa dan Mamah tercinta beserta keluarga yang telah memberikan doa dan

9. Reza Dwi Armianto yang selalu setia menemani penulis mengerjakan laporan

ini, memberikan kasih sayang, semangat, nasihat, dan kesabaran bagi penulis.

10.Untuk sahabat-sahabat Astri, Elba, Nita, Boyke, Wawan juga semua

teman-teman yang tidak bisa penulis sebutkan satu-persatu, terimakasih banyak atas

motivasinya.

Dalam penyusunan laporan ini penulis menyadari sepenuhnya, bahwa laporan ini

jauh dari sempurna. Untuk itu penulis mengharapkan saran dan kritik yang sifatnya

membangun guna perbaikan dimasa yang akan datang. Akhir kata penulis berharap

semoga penyusunan laporan ini dapat bermanfaat bagi penulis sendiri, pihak-pihak

yang terkait dan bagi pihak lain untuk masa yang akan datang sebagai bahan acuan

atau referensi dalam pelaksanaan penelitian atau pembuatan laporan .

Wassalamualaikum Wr. Wb

Bandung, Juli 2014

BAB II

TINJAUAN PUSTAKA

2.1 Kewajiban

Menurut Dr.Marwan Mas, SH (2009:35) dalam bukunya “Pengantar

Ilmu Hukum” menyatakan bahwa :

“Kewajiban adalah suatu beban yang ditanggung oleh seseorang yang

bersifat kontraktual.”

Kewajiban itu timbul apabila terjadi hubungan antara 2 pihak yang

berdasarkan pada suatu kontrak atau perjanjian. Jadi selama hubungan hukum

yang lahir dari perjanjian itu belum berakhir, maka pada salah satu pihak ada

beban kontraktual, ada keharusan atau kewajiban untuk memenuhinya.

Kewajiban tidak selalu muncul sebagai akibat adanya kontrak, melainkan dapat

pula muncul dari peraturan hukum yang ditentukan oleh lembaga yang

berwenang. Kewajiban disini merupakan keharusan untuk mentaati hukum yang

disebut wajib hukummisalnya mempunyai sepeda motor wajib membayar pajak

sepeda motor.

2.2 Pengertian Pajak

Definisi pajak menurut Mardiasmo(2011:17) dalam bukunya menyatakan

bahwa :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

9

Menurut Pasal 1 ayat 1 UU No.16 Tahun 2009 pengertian pajak adalah:

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari kedua definisi tersebut, dapat disimpulkan bahwa pajak memiliki

unsur-unsur, yaitu:

1. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara, baik pemeritah pusat

maupun pemerintah daerah. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan dengan kekuatan undang-undang serta

peraturan perpajakan.

3. Sifatnya dapat dipaksakan.

Hal ini berarti pelanggaran atas aturan perpajakan akan berakibat

timbulnya sanksi perpajakan.

4. Tanpa kontraprestasi langsung dari Negara

Dalam hal ini Wajib Pajak tidak akan bisa mendapat balas jasa atau

kontraprestasi secara langsung dari pajak yang telah mereka bayarkan ke

Negara.

5. Digunakan untuk membiayai rumah tangga Negara, yakni

10

2.2.1 Pemungutan Pajak

Pajak dimasa lalu merupakan pungutan dari raja kepada rakyatnya yang

bertempat tinggal di wilayah yang dikuasai oleh raja tersebut. Pemungutan pajak

di masa lalu hanya berdasarkan kehendak raja. Tapi dijaman modern ini

pemungutan pajak merupakan pungutan dari negara terhadap rakyatnya, oleh

karena itu banyak ahli membuat definisi pajak.

Pajak bagi perusahaan beban yang harus di tanggung dan akan mengurangi

jumlah pendapatan yang akan di peroleh. besarnya beban pajak yang akan di

bayarkan tergantung pada besarnya pendapatan yang akan di peroleh, semakin

besar pendapatan yang di peroleh, semakin besar pula pajak yang akan di bayar,

sebaliknya demikian.

2.2.2 Fungsi Pajak

Fungsi pajak dalam buku Untung Sukardji (2011:21) mempunyai 2 fungsi

yaitu :

1. Fungsi Budgetair atau Finansial

Fungsi budgetair atau finansial yaitu fungsi yang mengumpulkan

uang dari sektor pajak sebanyak-banyaknya yang digunakan untuk

membiayai pengeluaran negara.

2. Fungsi Regulerend atau Mengatur

Fungsi regulerend atau mengatur yaitu fungsi pajak yang mengatur

11

digunakan untuk mencapai tujuan tertentu dan menjaga kestabilan

dalam bidang tersebut seperti menjaga kestabilan inflasi.

2.2.3 Syarat-syarat pemungutan pajak

Syarat-syarat pemungutan pajak dalam buku Mardiasmo (2012:2) yaitu:

1. Pemungutan pajak harus adil (Syarat keadilan)

Pemungutan pajak yang dikenakan secara adil dan melihat

kemampuan Wajib Pajak dalam membayar pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Pemungutan pajak yang diatur dalam pasal 23 ayat 2 UUD 1945

untuk memberikan jaminan hukum yang adil baik bagi negara

maupun Warga Negara Indonesia.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan pajak harus menjaga keseimbangan kehidupan

perekonomian dan tidak menganggu kehidupan ekonomi dari Wajib

Pajak.

4. Pemungutan pajak harus efisien (Syarat Finansial)

Pemungutan pajak harus dapat ditekan sehingga biaya pemungutan

pajak tidak terlalu besar.

5. Sistem pemungutan pajak harus sederhana

Pemungutan pajak dilakukan secara sederhana yang berguna bagi

12

2.2.4 Sistem pemungutan pajak

Dalam buku Mardiasmo (2011:7) sistem pemungutan pajak dibagi atas 3

macam yaitu :

1. Official assessment system adalah suatu sistem pemungutan pajak

yang memberikan wewenang kepada pemungut pajak untuk

menentukan besarnya pajak yang harus dibayar oleh seseorang atau

Wajib Pajak.

2. Self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang penuh kepada Wajib Pajak untuk menghitung,

memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya

utang pajak pada suatu tahun pajak.

3. Witholding system adalah suatu sistem pemungutan pajak yang

memberikan wewenang pada pihak ketiga (selain Fiskus dan Wajib

Pajak) untuk memotong atau memungut besarnya pajak yang

terutang pada suatu tahun pajak.

2.2.5 Teori Pemungutan Pajak

Dalam buku Mardiasmo (2011:3)terdapat lima teori pemungutan pajak

yaitu :

1. Teori Asuransi

Teori Asuransi merupakan teori pemungutan pajak dimana

pembayaran pajak yang dibayarkan oleh warga negara sebagai premi

13

2. Teori Kepentingan

Teori kepentingan merupakan teori pemungutan pajak dimana

negara memperhatikan pembagian beban pajak yang harus dipungut

dari warga negaranya berdasarkan pada kepentingan masing-masing

individu.

3. Teori Gaya Pikul

Dasar teori pemungutan pajak ini adalah asas keadilan yaitu setiap

orang yang dikenakan pajak harus sama besarnya atau adil dan pajak

yang dibayarkan oleh wajib pajak berdasarkan kemampuan ekonomi

Wajib Pajak.

4. Teori gaya Beli

Teori ini menekankan bahwa pembayaran pajak yang dilakukan

masyarakat kepada negara dimaksudkan untuk memelihara

kesejahteraan masyarakat dalam negara yang bersangkutan.

5. Teori Bakti

Teori Bakti ini menekankan pada negara mempunyai hak mutlak

untuk memungut pajak dan sebagai organisasi yang mempunyai

tugas untuk menyelenggarakan kepentingan umum maka rakyat

harus membayar pajak kepada negara sebagai kewajiban dan tanda

14

2.2.6 Yurisdiksi Pemungutan Pajak

Dalam buku Wirawan B. Ilyas (2007:18) terdapat tiga yurisdiksi pemungutan

pajak yaitu :

1. Asas Tempat Tinggal

Merupakan suatu asas pemungutan pajak berdasarkan tempat tinggal

atau domisili seseorang atau Wajib Pajak dalam suatu negara.

2. Asas Kebangsaan

Merupakan suatu asas pemungutan pajak yang didasarkan pada

kebangsaan dari wajib pajak tanpa melihat dari mana sumber

penghasilan tersebut didapatkan oleh Wajib Pajak.

3. Asas Sumber

Merupakan suatu asas pemungutan pajak yang didasarkan pada

sumber penghasilan atau tempat penghasilan berada di suatu negara.

2.2.7 Penggolongan Jenis Pajak

Dalam buku Mardiasmo (2011:5) pengelompokkan pajak digolongkan menurut

golongannya, menurut sifatnya, dan menurut lembaga pemungutnya sebagai

berikut :

A. Jenis-jenis pajak menurut sifatnya yaitu :

1. Pajak langsung yaitu pajak yang bebannya harus ditanggung sendiri

15

2. Pajak tidak langsung yaitu beban pajak yang dapat dialihkan kepada

orang lain.

B. Jenis pajak menurut sifatnya yaitu :

1. Pajak subjektif yaitu pajak yang memperhatikan keadaan Wajib

Pajak dari segi kemampuan ekonominya.

2. Pajak objektif yaitu pajak yang melihat pada objek pajaknya, tanpa

memperhatikan keadaan dari Wajib Pajak.

C. Menurut lembaga pemungutnya yaitu :

1. Pajak pusat yaitu pajak yang dipungut oleh Pemerintah Pusat dan

digunakan untuk membiayai kebutuhan rumah tangga negara dan

dimasukkan ke dalam Anggaran Pendapatan dan Belanja Negara

(APBN).

2. Pajak daerah yaitu pajak yang dipungut oleh Pemerintah Daerah dan

digunakan untuk membiayai rumah tangga daerah dan dimasukkan

ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

2.3 Pajak Pertambahan Nilai

2.3.1Pengertian Pajak Pertambahan Nilai

Definisi Pajak Pertambahan Nilai menurut undang-undang sebagai berikut:

Menurut Undang-undang No. 42 tahun 2009, Pajak Pertambahan Nilai adalah

“Pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara

16

2.3.2Dasar Hukum PPN dan Perubahan Undang-Undang PPN

Undang-undangPajak Pertambahan Nilai telah beberapa kali diubah dan

terakhir diubah dengan Undang-Undang Nomor 42 Tahun 2009 menjadi dasar

hukum Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Berikut

ini merupakan perubahan Undang-Undang Pajak Pertambahan Nilai yaitu :

a. Undang-Undang Pajak Pertambahan Nilai yang pertama kali

digunakan sebagai dasar hukum yaitu Undang-Undang Nomor 8

Tahun 1984

b. Perubahan Undang Nomor 8 Tahun 1984 digantikan

Undang-Undang 11 Tahun 1994.

c. Undang-Undang Pajak Pertambahan Nilai mengalami perubahan

kembali dengan diganti menjadi Uundang-Undang Nomor 18 Tahun

2000.

Perubahan Undang Nomor 18 Tahun 2000 diubah menjadi

Undang-Undang Nomor 42 Tahun 2009 dan digunakan sebagai dasar hukum Pajak

Pertambahan Nilai sampai sekarang

2.3.3 Karakteristik Pajak Pertambahan Nilai di Indonesia

Menurut Mardiasmo (2011:5) Karakteristik Pajak Pertambahan Nilai yaitu:

1. Pajak tidak langsung

Beban Pajak Pertambahan Nilai dapat dialihkan kepada pihak lain.

17

pajak, sedangkan pihak yang menanggung beban pajak berada pada

penanggung pajak.

2. Pajak objektif

Pajak Pertambahan Nilai sangat ditentukan oleh adanya objek pajak.

Kondisi subjektif tidak dipertimbangkan.

3. Multistage Tax

Pajak Pertambahan Nilai dikenakan secara bertahap pada jalur

produksi dan distribusi.

4. Nonkumulatif

Pajak Pertambahan Nilai tidak bersifat kumulatif walaupun PPN

memiliki karakteristik multistage tax karena menggunakan mekanisme

pengkreditan Pajak Masukan.

5. Tarif Tunggal

Pajak Pertambahan Nilai di Indonesia hanya dikenakan tarif tunggal

yaitu sebesar 10%.

6. Credit Method/Invoice method/Indirect substruction method

Metode ini mengandung pengertian bahwa sistem metode kredit

dengan menggunakan rumus yaitu Pajak Keluaran dikurangi Pajak

Masukan.

7. Pajak atas Konsumsi Dalam Negeri

Pajak atas konsumsi Dalam Negeri ini menggunakan prinsip tempat

tujuan dimana pajak dikenakan di tempat barang atau jasa akan

18

8. Consumption Type Value AddedTax (VAT)

Pajak Pertambahan Nilai di Indonesia, Pajak Masukan atas

pembayaran pajak saat pembelian barang atau jasa dapat dikreditkan

dengan Pajak Keluaran yang dikenakan atas penyerahan barang atau

jasa.

2.3.4Objek Pemungutan PPN dan PPnBM

Berdasarkan buku Panduan Bagi KPPN dan Bendahara Pemerintah Sebagai

Pemotong/Pemungut Pajak-Pajak Negara (2009:67) objek PPN yang dipungut

oleh Bendahara Pemerintah yaitu :

A. Pemungut Pajak Pertambahan Nilai wajib memungut, menyetor dan

melaporkan PPN atas :

1. Penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang

dilakukan oleh PKP Rekanan;

2. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

Pabean di dalam Daerah Pabean;

3. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean.

2.3.5 Dasar Pengenaan Pajak

Dasar pengenaan pajak untuk Pajak Pertambahan Nilai adalah jumlah

harga jual, penggantian, nilai impor, nilai ekspor, nilai lain yang ditetapkan

dengan Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2002 Pasal 4

19

Nomor 1 Tahun 2012 yang dipakai sebagai dasar untuk menghitung pajak yang

terutang. Dasar pengenaan pajak ada beberapa macam yaitu :

1. Harga jual

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan Barang Kena

Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang PPN dan PPnBM dan potongan harga yang

dicantumkan dalam Faktur Pajak.

2. Penggantian

Penggantian adalah nilai berupa uang termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan

Jasa Kena Pajak, tidak termasuk pajak yang dipungut menurut

undang-undang dan potongan harga yang dicantumkan dalam Faktur Pajak.

3. Nilai Ekspor

Nilai ekspor adalah nilai berupa uang, termasuk semua biaya yang

diminta atau yang seharusnya diminta oleh Eksportir.

4. Nilai Impor

Nilai impor adalah nilai berupa uang yang menjadi dasar penghitungan

bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan

ketentuan dalam peraturan perundang-undangan Pabean untuk impor

Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang

20

5. Nilai Lain

Suatu nilai yang Ditetapkan sebagai Dasar Pengenaan Pajak untuk

menghitung Pajak Pertambahan Nilai yang terutang dan diaturdalam

Peraturan Menteri Keuangan Nomor 75/PMK.03/2010 Dasar Pengenaan

Pajak untuk Nilai lain yaitu :

a. untuk pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena

Pajak adalah Harga Jual atau Penggantian setelah dikurangi laba

kotor;

b. untuk pemberian cuma-cuma Barang Kena Pajak dan/atau Jasa Kena

Pajak adalah Harga Jual atau Penggantian setelah dikurangi laba

kotor;

c. untuk penyerahan media rekaman suara atau gambar adalah perkiraan

harga jual rata-rata;

d. untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul

film;

e. untuk penyerahan produk hasil tembakau adalah sebesar harga jual

eceran;

f. untuk Barang Kena Pajak berupa persediaan dan/atau aktiva yang

menurut tujuan semula tidak untuk diperjualbelikan, yang masih

tersisa pada saat pembubaran perusahaan, adalah harga pasar wajar;

g. untuk penyerahan Barang Kena Pajak dari pusat ke cabang atau

sebaliknya dan/atau penyerahan Barang Kena Pajak antar cabang

21

h. untuk penyerahan Barang Kena Pajak melalui pedagang perantara

adalah harga yang disepakati antara pedagang perantara dengan

pembeli;

i. untuk penyerahan Barang Kena Pajak melalui juru lelang adalah

harga lelang;

j. untuk penyerahan jasa pengiriman paket adalah 10% (sepuluh persen)

dari jumlah yang ditagih atau jumlah yang seharusnya ditagih; atau

k. untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah

10% (sepuluh persen) dari jumlah tagihan atau jumlah yang

seharusnya ditagih.

2.3.6 Tarif Pajak Pertambahan Nilai dan Contoh Penghitungan

Tarif PPN yang berlaku saat ini adalah 10% (sepuluh persen). Sedangkan tarif

PPN atas ekspor Barang Kena Pajak (BKP) adalah 0%.

Pengenaan tarif 0% bukan berarti pembebasan dari pengenaan Pajak

Pertambahan Nilai. Tetapi Pajak Masukan yang telah dibayar dari barang yang

diekspor dapat dikreditkan.

1. Contoh penghitungan Pajak Pertambahan Nilai

Pengusaha Kena Pajak “A” menjual BKP secara tunai kepada

Pengusaha Kena Pajak “X” dengan harga jual Rp 20.000.000. PPN

yang terutang :

22

PPN sebesar Rp 2.000.000 merupakan Pajak Keluaran, yang dipungut

oleh Pengusaha Kena Pajak “A”, sedangkan bagi Pengusaha Kena

Pajak “X” PPN tersebut merupakan Pajak Masukan.

2.3.7 Saat Terutangnya PPN

Menurut Pasal 11 ayat 1 Undang-Undang Pajak Pertambahan Nilai Nomor

42 Tahun 2009 saat terutangnya pajak terjadi pada saat :

1. Penyerahan Barang kena Pajak

2. Impor Barang kena Pajak

3. Penyerahan Jasa Kena Pajak

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah

Pabean

5. Pemanfaatan Jasa Kena Pajak dari luar daerah Pabean

6. Ekspor Barang Kena Pajak Berwujud

7. Ekspor Barang Kena Pajak Tidak Berwujud

8. Ekspor Jasa Kena Pajak

2.3.8 Tempat Terutang Pajak

Berdasarkan Pasal 12 Undang-Undang Nomor 42 Tahun 2009 ditetapkan bahwa

tempat terutang Pajak Pertambahan Nilai adalah :

1. Tempat tinggal atau tempat kedudukan.

2. Tempat kegiatan usaha dilakukan.

23

4. Tempat lain selain tempat tinggal atau tempat kedudukan atau tempat

kegiatan usaha dilakukan yang diatur dengan Peraturan Direktorat

Jenderal Pajak.

5. Satu tempat atau lebih yang ditetapkan oleh Direktorat Jenderal Pajak

sebagai tempat pemusatan pajak terutang atas pemberitahuan secara

tertulis dari Pengusaha Kena Pajak.

6. Tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha

dilakukan dalam hal pemanfaatan Barang Kena Pajak Tidak Berwujud

dan/atau Jasa kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean.

2.3.9 Pengaruh Kewajiban Pemungutan Pajak Pertambahan Nilai

Melalui Peraturan Menteri Keuangan Nomor 136/PMK.03/2012

tanggal 12 Juli 2012 tentang Perubahan atas Peraturan Menteri Keuangan

Nomor 85/PMK.03/2012 Tentang Penunjukan Badan Usaha Milik Negara

untuk Memungut, Menyetor, dan Melaporkan Pajak Pertambahan Nilai

atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah,

serta Tata Cara Pemungutan, Penyetoran, dan Pelaporannya

Dalam Peraturan Menteri Keuangan Nomor

85/PMK.03/2012Dengan ditunjuknya BUMN sebagai pemungut PPN

maka setiap penyerahan Barang Kena Pajak dan Jasa Kena Pajak yang

dilakukan oleh perusahaan sebagai Pengusaha Kena Pajak akan dipungut

PPN-nya sebesar 10% dari jumlah penyerahan yang menjadi Dasar

24

tidak bertransaksi dengan Pemungut PPN, maka PPN yang terutang atas

penyerahan ini dapat diperhitungkan dengan Pajak Masukan yang

diperoleh/dipungut oleh supplier selama suatu masa pajak , atas selisih

kekurangan bayar PPN ini akan disetorkan paling lambat pada akhir bulan

berikutnya.

Namun dengan adanya mekanisme pemungutan PPN oleh pihak

BUMN, akan mengakibatkan Pengusaha Kena Pajak yang bertransaksi

dengan BUMN sebagai pemungut PPN ini harus membayarkan jumlah

PPN yang terutang atas penyerahan yang mereka lakukan ini secara penuh

tanpa dikurangkan dahulu dengan Pajak Masukannya. Akibatnya dalam

SPT Masa PPN, apabila sebagian besar atau seluruh penyerahan dilakukan

ke BUMN akan menyebabkan adanya kelebihan bayar PPN.

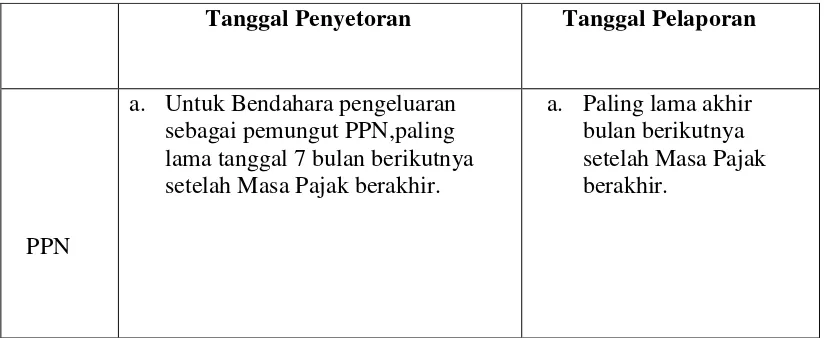

Berikut ini tabel tanggal penyetoran dan pelaporan PPN sebagai berikut :

Tabel 2.1

Tabel Tanggal Penyetoran dan Tanggal Pelaporan

Tanggal Penyetoran Tanggal Pelaporan

PPN

a. Untuk Bendahara pengeluaran sebagai pemungut PPN,paling lama tanggal 7 bulan berikutnya setelah Masa Pajak berakhir.

25

b. Untuk Pejabat Penandatanganan Surat Perintah Membayar sebagai pemungut PPN, harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada Pengusaha Kena Pajak Rekanan Pemerintah melalui KPPN.

TINJAUAN ATAS KEWAJIBAN PEMUNGUTAN PAJAK PERTAMBAHAN NILAI PADA PT KERETA API INDONESIA (PERSERO) BANDUNG

Yuni Mustari

Universitas Komputer Indonesia

ABSTRAK

Penelitian ini dilakukan pada PT Kereta Api Indonesia (PERSERO) Bandung. Sehubungan dengan hal itu maka penulis melakukan penelitian mengenai Pemungutan Pajak Pertambahan Nilai di PT Kereta Api Indonesia (PERSERO) Bandung. Fenomena yang terjadi dari hasil penelitian di perusahaan PT.Kereta Api Pusat (PERSERO) Bandung yaitu adanya keterlambatan dalam penyetoran PPN, banyaknya kesalahan pemindah-bukuan yang dilakukan staff keuangan, dengan dirubahnya peraturan PMK sejak Juli 2012 mekanisme pemungutan PPN oleh pihak BUMN lain PPN yang terutang atas penyerahan mengakibatkan perhitungan PPN PT KAI menjadi lebih bayar. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pemungutan pajak yang ada tersebut benar-benar diterapkan atau tidak diterapkan oleh perusahaan juga pengaruh perubahan peraturan pemerintah Tahun 2012 terhadap perusahaan.

Metode yang digunakan adalah metode deskriptif. Analisis dalam penelitian ini adalah Tinjauan Atas Kewajiban Pemungutan PPN pada PT Kereta Api Indonesia. Data yang diperoleh penulis meliputi data primer dan data sekunder yang dilakukan melalui pengumpulan data dengan studi lapangan yang dilakukan dengan cara observasi, wawancara, dokumentasi dan studi pustaka.

Dalam peningkatan dan pembangunan nasional Pemerintah memerlukan suatu penerimaan yang rutin, maka pemerintah menempatkan perpajakan sebagai pengadaan dana yang merupakan perwujudan peran aktif masyarakat yang dalam hal ini adalah Pajak Pertambahan Nilai (PPN). Hasil dari penelitian ini menunjukkan dengan perubahan peraturan pemerintah berdampak pada perusahaan dengan pembayaran pajak menjadi lebih bayar pada bulan juli 2012 sehingga menguntungkan perusahaan.

ABSTRACT

This research was conducted at PT Kereta Api Indonesia (Persero) Bandung. In this connection, the authors conducted a study on the Value Added Tax Collection PT Kereta Api Indonesia (Persero) Bandung. The phenomenon that occurs from the results of research on the company PT.Kereta Fire Center (Persero) Bandung is a delay in the remittance of VAT, the number of errors committed bukuan transfer-financial staff, with the conversion of FMD since July 2012 regulatory mechanisms VAT collection by another state party VAT payable on submission of the VAT calculation of PT KAI result of overpayment. The purpose of this study was to determine how the existing tax collection is actually applied or not applied by the company also influence changes in government regulations in 2012 against the company.

The method used is descriptive method. The analysis in this study is a review of Top Collection of VAT liability on PT Kereta Api Indonesia. The data obtained by the authors include primary data and secondary data with the data collection is done through field studies conducted by observation, interviews, documentation and literature.

In the improvement and development of the national government that routinely require a receipt, then the government put a tax provision of funds that embodies the community's active role in this regard is the Value Added Tax (VAT). The results of this study show the changes in government regulations affecting the company with payment of tax overpayment in July 2012 so profitable enterprise.

Keywords: Voting, Value Added Tax

I PENDAHULUAN

I.I Latar Belakang Penelitian

Indonesia merupakan negara

dengan jumlah penduduk yang sangat padat. Dimana setiap warga negara yang memenuhi syarat secara hukum, wajib untuk membayar pajak secara langsung maupun tidak langsung. Apabila semua

wajib pajak bersedia memenuhi

kewajibannya untuk membayar pajak,

tentunya akan semakin besar pula

pendapatan yang masuk dari sektor pajak.

Karena sumber pendapatan terbesar

Indonesia berasal dari sektor pajak. Untuk meningkatkan penerimaan Pajak diperlukan

adanya peningkatan kesadaran dan

kepedulian masyarakat di bidang

perpajakan.

Undang-Undang Nomor 6 Tahun

1983 tentang Ketentuan Umum dan

Tatacara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.. Dalam Undang-Undang tersebut dikenalkan

sebesar-besarnya kepada masyarakat guna meningkatkan kesadaran dan peran serta

Wajib Pajak dalam memenuhi

kewajibannya dibidang perpajakan.

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Ada dua macam kepatuhan yakni kepatuhan formal dan kepatuhan materiil. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan formal dalam undang-undang perpajakan. Kepatuhan materiil adalah keadaan dimana Wajib Pajak secara substantive atau hakikat

memenuhi semua ketentuan materil

perpajakan yakni sesuai isi undang-undang perpajakan.

negara kita bisa menumbuhkan keadaan perekonomian. Sektor pajak masih tetap memililki nilai besar bahkan mengalami kenaikan serta menembus sampai pada prosentase terbesar dari sektor non migas

sementara sektor migas cenderung

mengalami penurunan dan juga bantuan dari luar negeri yang bunganya bisa membesar seiring fluktuasi mata uang dolar terhadap rupiah. Diharapkan pemasukan dari sektor pajak terus dinaikkan salah satunya dengan mengadakan kebijakan-kebijakan baru seperti ekstensifikasi dan intensifikasi. Ekstensifikasi perpajakan dilaksanakan dengan cara meningkatakan jumlah pajak dan objek pajak baru

sedangakan intensifikasi perpajakan

dilaksanakan dengan berorientasi pada peningkatan kepatuhan dan kesadaran wajib pajak misalnya intensifikasi pajak di sektor-sektor tertentu.

Dalam system self assessment, wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri besarnya pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Sebagai konsekuensi pemberian

kepercayaan tersebut, wajib pajak wajib menyampaikan surat pemberitahuan berikut keterangan dan/atau dokumen yang harus dilampirkan yang telah diisi secara benar,lengkap,jelas.

Badan Usaha Milik Negara (BUMN)

kembali ditunjuk sebagai pemungut

PPN.Penunjukan ini sesuai dengan

ketentuan yang diatur melalui Peraturan

Menteri Keuangan (PMK) Nomor

85/PMK.03/2012 yang telah diubah dengan

Peraturan Menteri Keuangan Nomor

136/PMK.03/2012. Dalam PMK tersebut dimuat tentang tata cara pemungutan, penyetoran dan pelaporan dari PPN dan daripada pajak keluaran yang dipungut

sendiri. Dengan adanya mekanisme

disetorkan oleh BUMN lain dengan membayarkan jumlah PPN yang terutang atas penyerahan yang mereka lakukan ini secara penuh tanpa melalui mekanisme pajak keluaran dikurangi dahulu dengan pajak masukannya.

Akibatnya dalam SPT Masa PPN,

apabila sebagian besar penyerahan

dilakukan ke BUMN lain akan

mengakibatkan perhitungan PPN masukan PT Kereta Api Indonesia (Persero) selalu menjadi lebih bayar.

Fenomena yang terjadi dari hasil penelitian di perusahaan PT.Kereta Api Pusat (PERSERO) Bandung yaitu adanya keterlambatan dalam penyetoran PPN, banyaknya kesalahan pemindah-bukuan yang dilakukan staff keuangan, dengan dirubahnya peraturan PMK sejak Juli 2012 mekanisme pemungutan PPN oleh pihak BUMN lain PPN yang terutang atas penyerahan mengakibatkan perhitungan PPN PT KAI menjadi lebih bayar. Dari fenomena yang terjadi didalam perusahaan, maka penulis tertarik untuk mengambil

Judul “ TINJAUAN ATAS KEWAJIBAN

PEMUNGUTAN PAJAK PERTAMBAHAN NILAI PADA PT KERETA API INDONESIA (PERSERO)”.

I.2 Identifikasi Masalah

Berdasarkan latar belakang diatas maka dapat didentifikasikan masalah- masalah yang berkaitan dengan kewajiban

pemungutan pajak pertambahan nilai

sebagai berikut:

1. Adanya keterlambatan dalam

penyetoran juga kesalahan dalam pemindahbukuan di PT Kereta Api Indonesia (PERSERO) Bandung. 2. Dengan dirubahnya peraturan PMK

sejak Juli 2012 mekanisme

pemungutan PPN oleh pihak BUMN lain PPN yang terutang atas

penyerahan mengakibatkan

perhitungan PPN PT KAI menjadi lebih bayar.

I.3 Rumusan Masalah

1. Bagaimana tata cara pemungutan PPN pada PT Kereta Api Indonesia (PERSERO) Bandung ?

2. Bagaimana dampak pemungutan PPN pada PT Kereta Api Indonesia (PERSERO) Bandung ?

I.4 Maksud dan Tujuan Penelitian

I.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data dan informasi yang

diperlukan guna meninjau dan

menganalisis tentang kewajiban

pemungutan pajak pertambahan nilai

pada PT Kereta Api Indonesia

(PERSERO) Bandung yang hasilnya

akan digunakan penulis untuk

menyusun laporan.

1.4.2 Tujuan Penelitian

Sesuai dengan latar belakang masalah yang telah diuraikan, penelitian ini bertujuan untuk :

1. Untuk mengetahui cara

pemungutan pajak yang ada

tersebut benar-benar diterapkan

atau tidak diterapkan oleh

perusahaan.

2. Untuk mengetahui dampak

kewajiban pemungutan pajak

tersebut pada perusahaan.

II TINJAUAN PUSTAKA

2.1 Kewajiban

Menurut Dr.Marwan Mas, SH

(2009:35) dalam bukunya “Pengantar

Ilmu Hukum” menyatakan bahwa :

“Kewajiban adalah suatu beban

yang ditanggung oleh seseorang yang

bersifat kontraktual.”

Kewajiban itu timbul apabila terjadi hubungan antara 2 pihak yang berdasarkan pada suatu kontrak atau perjanjian. Jadi selama hubungan hukum yang lahir dari perjanjian itu belum berakhir, maka pada salah satu pihak ada beban kontraktual,

peraturan hukum yang ditentukan oleh lembaga yang berwenang. Kewajiban disini merupakan keharusan untuk mentaati hukum yang disebut wajib hukummisalnya mempunyai sepeda motor wajib membayar pajak sepeda motor.

2.2 Pengertian Pajak

Definisi pajak menurut

Mardiasmo(2011:17) dalam bukunya

menyatakan bahwa “Pajak adalah iuran

rakyat kepada kas negara berdasarkan

undang-undang atau yang dapat

dipaksakan dengan tiada mendapat jasa

timbal (kontrasepsi) yang langsung

dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.”

Menurut Pasal 1 ayat 1 UU No.16

Tahun 2009 pengertian pajak adalah:

“Pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara

langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya

kemakmuran rakyat.”

Dari kedua definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur, yaitu:

1. Iuran dari rakyat kepada Negara Yang berhak memungut pajak hanyalah Negara, baik pemeritah pusat maupun pemerintah daerah. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang Pajak dipungut berdasarkan dengan

kekuatan undang-undang serta

peraturan perpajakan. 3. Sifatnya dapat dipaksakan.

Hal ini berarti pelanggaran atas aturan perpajakan akan berakibat timbulnya sanksi perpajakan. 4. Tanpa kontraprestasi langsung dari

Negara

pengeluaran yang bermanfaat bagi masyarakat luas.

2.3 Pajak Pertambahan Nilai

Definisi Pajak Pertambahan Nilai menurut undang-undang sebagai berikut: Menurut Undang-undang No. 42 tahun 2009, Pajak Pertambahan Nilai adalah “Pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi”.

Menurut Mardiasmo (2011:5) Karakteristik Pajak Pertambahan Nilai yaitu:

1. Pajak tidak langsung

Beban Pajak Pertambahan Nilai dapat dialihkan kepada pihak lain. Pihak yang menyerahkan barang atau jasa sebagai yang membayar pajak, sedangkan pihak yang menanggung beban pajak berada pada penanggung pajak.

2. Pajak objektif

Pajak Pertambahan Nilai sangat ditentukan oleh adanya objek pajak. Kondisi subjektif tidak dipertimbangkan.

3. Multistage Tax

Pajak Pertambahan Nilai

dikenakan secara bertahap

pada jalur produksi dan

distribusi. 4. Nonkumulatif

Pajak Pertambahan Nilai tidak bersifat kumulatif walaupun PPN memiliki karakteristik

multistage tax karena

menggunakan mekanisme

pengkreditan Pajak Masukan. 5. Tarif Tunggal

Pajak Pertambahan Nilai di Indonesia hanya dikenakan tarif tunggal yaitu sebesar 10%.

6. Credit Method/Invoice

method/Indirect substruction method

Metode ini mengandung

pengertian bahwa sistem

metode kredit dengan

7. Pajak atas Konsumsi Dalam Negeri

Pajak atas konsumsi Dalam Negeri ini menggunakan prinsip tempat tujuan dimana pajak dikenakan di tempat barang atau jasa akan dikonsumsi.

8. Consumption Type Value

AddedTax (VAT)

Pajak Pertambahan Nilai di Indonesia, Pajak Masukan atas

pembayaran pajak saat

pembelian barang atau jasa dapat dikreditkan dengan Pajak Keluaran yang dikenakan atas penyerahan barang atau jasa.

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan suatu hal yang dijadikan sasaran penelitian dengan tujuan untuk mengetahui kebenaran dan fakta tentang suatu hal tersebut.

Menurut Husein Umar (2010:29)

mengemukakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan

penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Sedangkan Objek Penelitian

menurut menurut Sugiyono (2009:38) pengertian objek penelitian adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

di pelajari dan kemudian ditarik

kesimpulannya.”

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran tentang apa atau siapa yang menjadi objek peneliti untuk mendapatkan suatu data.

3.2 Metode Penelitian

Metode penelitian menurut

Sugiyono (2012:2) dalam bukunya yang

berjudul Metode Penelitian Kuantitatif, Kualitatif dan R&D menyatakan bahwa:

Menurut Supriyati (2011:33) pengertian metode deskriptif adalah sebagai berikut:

“Untuk melukiskan secara sistematis fakta atau karakteristik populasi tertentu atau bidang tertentu, dalam hal ini bidang secara aktual dan cermat. Peneliti bertindak sebagai pengamat. Ia hanya membuat kategori pelaku, mengamati gejala dan mencatatnya dalam buku observasi”.

Sedangkan pengertian metode

deskriptif menurut Sugiyono (2009:35) menyatakan bahwa :

“Penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa

membuat perbandingan dan mencari

hubungan variabel itu dengan variabel yang lainnya”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif

merupakan metode yang bertujuan

menggambarkan secara sistematis tentang fakta-fakta dari setiap variabel yang diteliti dengan cara mengumpulkan data atau sampel sebagaimana adanya.

3.3 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis sebagai berikut : 1. Penelitian Langsung (Field Research)

Melakukan peninjauan secara langsung untuk memperoleh data-data yang diperlukan dalam penyusunan tugas akhir. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian, meliputi:

1. Observasi (observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari

dan mengadakan pengamatan

secara langsung ke dalam

perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian di PT Kereta Api Indonesia.

2. Wawancara (interview)

penulis dan pihak yang

berhubungan dengan objek yang sedang diteliti penulis di PT Kereta Api Indonesia (PERSERO). Penulis melakukan wawancara langsung kepada Junior Manager Tax.

3. Dokumentasi (documentation) Teknik pengumpulan data yang dilakukan dengan cara mengadakan pencatatan dan pengumpulan data yang diidentifikasikan dari

dokumen-dokumen yang ada kaitannya

dengan masalah yang diteliti penulis. Penulis mengumpulkan data dari hasil-hasil laporan pemungutan PPN di PT Kereta Api indonesia.

2. Studi Pustaka (Library Research) Penelitian ini dilakukan dengan teknik pengumpulan data dari berbagai bahan pustaka yang relevan dan mempelajari yang berkaitan dengan masalah yang akan dibahas. Data yang diperoleh melalui studi pustaka adalah sumber informasi yang telah ditemukan oleh para ahli yang kompeten dibidangnya, dalam melakukan studi kepustakaan ini penulis berusaha mengumpulkan data dari beberapa referensi.

IV. HASIL PENELITIAN DAN

PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian yang penulis dapatkan dari PT Kereta Api Indonesia khususnya dalam bab IV ini, adalah data tentang sejarah singkat instansi, struktur organisasi, uraian tugas dari struktur organisasi, aktivitas instansi, kewajiban pemungutan PPN yang dilakukan oleh PT Kereta Api Indonesia (PERSERO).

4.2 Pembahasan .

1. Rekanan wajib membuat faktur

pajak dan SSP untuk setiap

penyerahan Barang Kena Pajak/ Jasa Kena Pajak kepada PT Kereta Api Indonesia (Persero).

2. Pembuatan faktur pajak harus

dilakukan pada saat Penyerahan Barang Kena Pajak/ Jasa Kena Pajak;

3. Penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak/ Jasa Kena Pajak; atau

4. Penerimaan pembayaran termin

dalam hal penyerahan sebagian tahap pekerjaaan.

5. Pada saat penagihan Rekanan

harus menyertakan faktur pajak; Jumlah PPN dan PPn BM yang harus dipungut oleh PT Kereta Api Indonesia (Persero) adalah Faktur

pajak dengan nilai Dasar

Pengenaan Pajak ditambah PPN

dan PPnBM di atas Rp

10.000.000,00

6. Perusahaan yang melakukan

pemungutanharus membubuhkan

cap “Disetor Tanggal …” dan menandatangani faktur pajak. 7. Jumlah yang dibayarkan kepada

Rekanan sebesar hutang pokoknya (di luar PPN dan PPh), PPN dibayarkan tersendiri.

4.2.2 Analisis Dampak Perubahan

Peraturan Pemungutan Pajak

Pertambahan Nilai Pada PT Kereta Api Pusat (PERSERO) Bandung

Menurut Peraturan Menteri

Keuangan karena ada beberapa prosedur administrasi yang dianggap kurang efisien sehubungan dengan penunjukan BUMN sebagai Pemungut PPN melalui Peraturan Menteri Keuangan Nomor 85/PMK.03/2012 ,

maka Menteri Keuangan melakukan

penyempurnaan dengan menambahkan

atau mengurangi beberapa ketentuan yang telah diatur dalam Peraturan Menteri Keuangan tersebut melalui Peraturan Menteri Keuangan Nomor 136/PMK.03/2012

tanggal 16 Agustus 2012 tentang

Melaporkan Pajak Pertambahan Nilai atau

Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, serta Tata

Cara Pemungutan, Penyetoran, dan

Pelaporannya.

Perubahan yang dilakukan dalam

Peraturan Menteri Keuangan Nomor

136/PMK.03/2012 ini adalah untuk

mengakomodasi tata cara pelaporan SPT Masa PPN bagi BUMN sebagai pemungut PPN dan tata cara pembuatan faktur pajak dan SSP bagi rekanan yang dipungut PPN-nya oleh BUMN. Perubahan yang dilakukan adalah dengan menambah ketentuan pada Pasal 7 ayat (4a) dan Pasal 8A, serta

mengurangi ketentuan pada Lampiran

Bagian angka Romawi II Nomor 5 dan Nomor 6, Bagian angka Romawi III, serta menambahkan format daftar nominative

Faktur Pajak dan SSP yang harus

dilampirkan dalam SPT Masa PPN yang dilaporkan oleh BUMN sebagai Pemungut PPN.

Dalam hal ini PT Kereta Api Indonesia (Persero) setiap melakukan pemungutan pajak yang dipungut oleh BUMN lain lebih besar daripada pajak

keluaran yang dipungut sendiri.

Pemungutan PPN oleh pihak BUMN lain mempengaruhi Cash flow PT Kereta Api Indonesia (Persero) yang mengakibatkan pajak keluaran PT Kereta Api Indonesia (Persero) dipungut dan disetorkan oleh BUMN lain dengan membayarkan jumlah PPN yang terutang atas penyerahan yang mereka lakukan ini secara penuh tanpa melalui mekanisme pajak keluaran dikurangi

dahulu dengan pajak masukannya.

Akibatnya dalam SPT Masa PPN, apabila sebagian besar penyerahan dilakukan ke

BUMN lain akan mengakibatkan

perhitungan PPN masukan PT Kereta Api Indonesia (Persero) selalu menjadi lebih bayar.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

maka dapat menarik beberapa kesimpulan, yaitu sebagai berikut :

1. Dalam melaksanakan

pemungutan,penyetoran dan pelaporan

Pajak Pertambahan Nilai PT Kereta Api Indonesia (Persero) mengalami

kendala-kendala yaitu adanya keterlambatan

pembayaran atau penyetoran karena

lamanya proses penyerahan tagihan,

kesalahan dalam pengisian SSP,

fakturpajak, dan masih banyaknya transaksi yang dibawah Rp 10.000.000,00 tetapi pada pajak keluaran yang dipungut sendiri. Akibatnya dalam SPT Masa PPN, apabila sebagian besar penyerahan dilakukan ke

BUMN lain akan mengakibatkan

perhitungan PPN PT Kereta Api Indonesia (Persero)selalu menjadi lebih bayar. Pajak keluaran merupakan pajak yang dipungut oleh BUMN lain dengan membayarkan jumlah PPN yang terutang atas penyerahan yang mereka lakukan ini secara penuh tanpa melalu imekanisme pajak keluaran

dikurangi dahulu dengan pajak

masukannya.

5.2 Saran

Sesuai dengan hasil pengamatan

penulis pada dasarnya pelaksanaan

pemungutan di PT Kereta Api Indonesia (Persero) telah cukup baik. Upaya-upaya yang dilakukan oleh PT Kereta Api

Indonesia (Persero) dalammenghadapi

kendala-kendala harus lebih ditingkatkan untuk meminimalkan hambatan-hambatan

dalam pelaksanaan pemungutan,

penyetoran dan pelaporan Pajak

Pertambahan Nilai seperti:

1. Pembagian tugas yang jelas sangat diperlukan agar semua tugas dan tanggung jawab dapat terealisasi dengan baik, sehingga tidak terdapat salah

pemindahbukuan, dan

pengisian SSP yang benar. 2. Untuk perubahan peraturan

PMK yang sudah berjalan agar dibuktikan terlebih dahulu

angka-angka yang akan

dilaporkan di SPT pada saat

dilakukan perhitungan

pembayaran PPN, sehingga perusahaan membayar PPN tidak selalu lebih bayar.

DAFTAR PUSTAKA

Sumber Buku:

Husein Umar. 2013. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers

Mardiasmo. 2011. Perpajakan. Yogyakarta : CV Andi Offset

Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu. Unikom: Bandung Sukardji, Untung. 2011. Pajak Pertambahan

Nilai. Jakarta: PT Raja Grafindo Sarwono,Jonathan danSuhayati Ely. 2010.

RisetAkuntansiMenggunakanSPSS. Bandung :GrahaIlmu

Sukrisno, Agus dan Estralita Trisnawati.

2010. Akuntansi Perpajakan.

Jakarta:Salemba Empat

UmiNarimawati,SriDewianggadini,danLinna smawati.2010.PenulisanKaryaIlmiah Bekasi : Genesis.

Waluyo, Wirawan B Ilyas. 2010. Perpajakan Indonesia. Jakarta : Salemba Empat

Undang-undang:

Peraturan Menteri Keuangan Republik Indonesia. 2012.

Pasal 1 ayat 1 UU No.16 Tahun 2012

Website:

Website resmi Direktorat Jenderal Pajak, www.pajak.go.id