SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Skripsi Jenjang Strata I Program Studi Akuntansi

Disusun Oleh:

YUDI ACHMAD APANDI 21110033

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi

Hal

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah ... 10

1.3 Maksud dan Tujuan penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.5 Lokasi dan Waktu Penelitian ... 12

2.1.1 Pengertian Self Assessment System ... 14

2.1.1.1 Pelaksanaan Self Assessment System .... 15

2.1.1.2 Indikator Self Assessment System ... 18

2.1.2 Pengertian Account Representative ... 18

2.1.2.1 Account Representative Dapat Dinilai ... 19

2.1.2.2 Indikator Account Representative ... 22

2.1.3 Pengertian Kepatuhan Wajib Pajak ... 22

2.1.3.1 Indikator Kepatuhan Wajib Pajak ... 23

2.2 Hasil Penelitian Sebelumnya... 24

2.3 Kerangka Pemikiran ... 26

2.3.1 Hubungan Antara Account Representative dengan Kepatuhan Wajib Pajak ... 26

2.3.2 Hubungan Self Assessment System Dengan Kepatuhan Wajib Pajak ... 26

2.4 Hipotesis ... 28

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 31

3.3 Operasionalisasi Variabel ... 32

3.4 Sumber Data ... 36

3.5.1 Uji Validitas ... 37

3.5.2 Uji Reabilitas ... 39

3.6 Populasi dan Penarikan Sampel ... 40

3.6.1 Populasi ... 40

3.6.2 Sampel ... 41

3.7 Metode Pengumpulan Data ... 42

3.8 Rancangan Analisis dan Uji Hipotesis ... 44

3.8.1 Rancangan Analisis ... 44

3.8.2 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gamabaran Umum Perusahaan ... 58

4.1.1.2 Sejarah Kantor Pelayanan Pratama Soreang ... 59

4.1.1.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Soreang ... 60

4.1.2 Karakteristik Responden ... 68

4.1.3 Pengujian Alat Ukur Penelitian ... 70

4.1.3.1 Hasil Penelitian ... 73

4.1.3.2 Hasil Pengujian Reabilitas ... 73

4.1.4 Analisis Deskriptif ... 75

4.1.4.1 Analisis Deskriptif Self Assessment System ... 75

4.1.4.3 Analisis Deskriptif Kepatuhan Wajib

Pajak Orang Pribadi ... 83

4.1.5 Analisis Verifikatif ... 86

4.1.5.1 Pengaruh Self Assessment System Terhada Kepatuhan Wajib Pajak Orang Pribadi ... 91

4.1.5.2 Pengaruh Account Representative Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 95

4.1.5.3 Pengaruh Self Assessment System dan Account Representative Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 99

4.2 Pembahasan ... 102

4.2.1 Analisis Pengaruh Self Assessment System Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 103

4.2.2 Analisis Pengaruh Account Representativ Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 105

4.2.3 Analisis Pengaruh Self Assessment System Dan Account Representative Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 107

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 109

5.2 Saran ... 110

DAFTAR PUSTAKA ... 112

Nama : Yudi Achmad Apandi Tempat/ Tanggal Lahir : Bandung, 30 Juli 1990 Jenis Kelamin : Laki-laki

Alamat : Jl. Gempol Asih No 68 Kecamatan Cimahi Selatan Kota Cimahi

Agama : Islam

Status : Mahasiswa

Alamat : Jl. Gempol Asih No 68 Kecamatan Cimahi Selatan Kota Cimahi

Riwayat Pendidikan

Pendidikan KETERANGAN Tahun Lulus

SD SDN Kharya Bhakti 1 Bandung 2003

SMP/SLTP/ MTs SMP Pasundan 2 Cimahi 2006

SMA/SLTA SMA YWKA Bandung 2009

112 www.pajak.com.

Ahmad Heryawan. 2014. Saya Lebih Suka Konsultasi Pajak Secara Langsung. Diakses Melalui www.pajak.go.id

Agus Martowardojo. 2011. Tingkat Kepatuhan Pajak Masyarakat Rendah. Diakses melalui www.kompas.com.

Amilin & Nina Anisah. 2008. Persepsi Peran Account Representative pada Tingkat Kepatuhan Wajib Pajak. Trikonomika Volume 7, No.2, Desember 2008, Hal. 133-140.

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik. Edisi 1. Jakarta Kencana.

Barker et al. 2002. Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

Chaizi Nasucha. 2004. Pengaruh Reformasi Administasi Perpajakan. Salemba Empat. Jakarta.

Damodar Gujarati. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga. Damodar Gujarati. 2004. Basic Econometrics fourth edition. McGraw-Hill.

Dasto Ledyanto. 2012. Masih banyak wajib pajak yang belum menjalankan amanat. Diakses melalui www.suarapemburuan.com

Diana Sari. 2013. Konsep Dasar Perpajakan, Bandung: Refika Aditama.

Dilla Novita Sari, Yeasy Darmayanti1, Popi Fauziati. Pengaruh Pelaksanaan Self Assessment System, Pengetahuan Pajak Dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Dalam Menyampaikan Surat Pemberitahuan. Fakultas Ekonomi Bung Hatta.

Erly Suandy. 2011. Hukum Pajak Edisi 5. Jakarta Selatan: Salemba Empat.

Febri Alfiansyah. 2012. Jurnal Pengaruh account representative (AR) terhadap kepatuhan wajib pajak orang pribadi (kpp pratama sidoarjo utara). Universitas Negeri Surabaya.

Fuad Rahmany. 2013. Fuad Rahmany Dua Tahun Mengemis Agar Pegawai Pajak Ditambah. Diakses melalui www.Tribuns.com.

Husein Umar. 2005. Metode Penelitian. Jakarta : Salemba Empat.

Hutagaol, John (2006). Meningkatkan Kepatuhan Wajib Pajak Melalui Penerapan Hutagaol, John (2007). Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha Ilmu

Ikhsan Budi R. 2007. Kajian Terhadap Faktor-Faktor Yang Mempengaruhi

Kepatuhan Wajib Pajak. Jurnal Akuntansi, Manajemen Bisnis dan Sektor Publik (JAMBSP Vol. 3 No. 3 – Juni 2007: 288 – 310) ISSN 1829-9857.

Isu, Jakarta: Kencana.

Iyan Adriyana. 2009. SPSS : Statistical Product Service Solutions. Bandung. Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003. Keputusan Menteri Keuangan No.98/KMK. 01/2006 pasal 1 ayat 2.

Ketentuan Pasal 3 ayat 1 undang-undang nomor 28 tahun 2007. Mardiasmo.2013. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. Yogyakarta:BPFE-Yogyakarta.

Pandiangan, Liberti (2008). Modernisasi dan Reformasi Perlayanan Perpajakan. Safri Nurmantu. 2005. Pengantar Perpajakan. Jakarta: Granit.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Sony Devano & Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori dan Isu. Jakarta: Prenada Medio Grup.

Subadriyah. 2013. Persepsi masyarakat tentang kualitas peran Account Representative (AR) di wilayah kerja Kantor Pajak Pratama (KPP) Jepara. JURNAL DINAMIKA EKONOMI & BISNIS Vol. 10 No. 1

Sri Rustiyaningsih. 2011. Faktor-faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. Widya Warta No. 02 Tahun XXXV / Juli 2011 ISSN 0854-1981.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: alfabeta.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta : Salemba Empat. Umi Narimawati. 2010. Penulisan Karya Ilmiah :Panduan Awal Menysusn Skripsi

dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis. Vol. 5 No.6 Agustus-September 2006.

Umi Narimawati. 2008. Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Waluyo. 2014. Perpajakan Indonesia Edisi 11. Jakarta Selatan: Salemba Empat. Yulianto. 2009. Pengaruh Implementasi Kebijakan Self Assessmant pada Kepatuhan

Wajib Pajak Orang Pribadi di Propinsi Lampung. Jurnal Ilmu Administrasi Negara, Volume 9, Nomor 1, Januari 2009: 1 – 11.

ii

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa mencurahkan Rahmat dan Karunia-Nya, akhirnya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Self Assessment System dan Account Representative terhadap kepatuhan wajib pajak orang pribadi”.

Adapun tujuan dibuatnya skripsi ini adalah sebagai salah satu syarat dalam menempuh Strata I pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dalam mata kuliah skripsi

Dalam penyusunan skripsi ini penulis mengucapkan terima kasih sebesar-besarnya kepada berbagai pihak yang telah membantu dan memberikan dorongan semangat, baik moril maupun materil dari mulai persiapan hingga selesainya skripsi ini, terutama kepada:

1. Dr. Ir. Eddy Suryanto Soegoto., M.Sc, selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini. SE., Spec. Lic. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi. 4. Wati Aris Astuti, SE., M.Si. Selaku Sekretaris Program Studi Akuntansi

iii

6. Seluruh Bapak/ Ibu Dosen dan Karyawan/I Universitas Komputer Indonesia Bandung.

7. Bapak dan Ibu dirumah terima kasih atas kasih sayang, dukungan moril

maupun materil, do’a dan nasihat, serta pengorbanan dan segala yang telah

di berikan dalam membesarkan dan mendidik penulis sampai penulis dapat menyelesaikan Skripsi.

8. Buat Ivanda Wenny Veronica dan Syakira Azahra terima kasih yang telah mendukung saya

9. Teman-temanku: Rahmat, Gunawan, Vandi, Egi, Andri, Tiko, Toni, Reza, Anna, Susan, Rindi, Vita, Firman, Asep, Fajar, Indra, Diki, Zia, Egi, Bayu, Apip, dan Vinny.

10.Rekan-rekan mahasiswa SI Akuntansi Angkatan 2010 Fakultas Ekonomi Universitas Komputer Indonesia Khususnya kelas AK-1 yang tidak dapat penulis sebutkan satu persatu terima kasih atas do’a dan dukungannya. Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas terselesaikannya skripsi ini. Semoga usulan penelitian ini dapat memberi manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Bandung, Juli 2014 Penulis

Yudi Achmad Apandi

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Self Assessment System

Menurut Siti Kurnia Rahayu, Sony Devano (2006:80) menyatakan bahwa:

“Self Assessment System adalah suatu sistem perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban perpajakannya”.

Menurut Diana Sari (2013:79) Self Assessment System menyatakan bahwa:

“Sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan (menghitung atau menetapkan) sendiri besarnya pajak yang terhutang dan membayarnya sesuai dengan ketentuan yang telah

ditetapkan dalam peraturan yang berlaku”.

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu (2010:102) menyatakan bahwa:

“Self assessment system diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya, masyarakat harus benar-benar mengetahui cara perhitungan pajak dan segala sesuatu yang berhubungan dengan

peraturan pemenuhan perpajakan”.

Menurut Siti Resmi (2011:11) menyatakan bahwa:

“Self Assessment Sytem adalah sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri jumlah pajak yang terhutang setiap tahunnya sesuai dengan peraturan perundang-undangan

Sedangkan menurut Mardiasmo (2013:7) menyatakan bahwa:

“Self Assessment System yaitu suatu sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajakuntuk menentukan sendiri

besarnya pajak yang terutang”.

Dari definisi tersebut dapat dikatakan bahwa Self Assessment System adalahsistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggungjawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

2.1.1.1 Pelaksanaan Self Assessment System

Menurut Siti Kurnia Rahayu (2010:103) dalam melaksanakan SelfAssessment System, wajib pajak memiliki kewajiban yang harus dilakukan diantaranya:

1. Mendaftarkan diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan pengamatan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik on-line) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Fungsi NPWP adalah:

1. Sebagai sarana dalam administrasi perpajakan 2. Sebagai identitas wajib pajak

3. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi

4. Dicantumkan dalam setiap dokumen perpajakan

2. Menghitung Pajak oleh Wajib Pajak

kredit pajak (prepayment).

Selisih antara pajak yang terutang dengan kredit pajak dapat berupa: 1. Kurang bayar, jumlah pajak terutang lebih besar dari kredit pajak, 2. Lebih bayar, karena jumlah pajak terutang lebih besar dari kredit

pajaknya,

3. Nihil, karena jumlah pajak terutang sama dengan kredit pajak.

3. Membayar Pajak dilakukan sendiri oleh Wajib Pajak

I. Membayar Pajak

1. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2. Melalui pemotongan dan pemungutan pihak lain (PPh pasal 4(2), PPh pasal 15, PPh pasal 21, 22, 23, dan 26). Pihak lain di sini berupa:

1. Pemberi penghasilan 2. Pemberi kerja

3. Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah 3. Pemungutan PPN oleh pihak penjual atau oleh pihak yang

ditunjuk pemerintah.

4. Pembayaran pajak-pajak lainnya; PBB, BPHTB, Bea Materai. II.Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

III. Pemotongan dan pemungutan

Jenis pemotongan/pemungutan adalah PPh pasal 21, 22, 23, 26, PPh final pasal 4(2), PPh pasal 15dan PPN dan PPnBM. Merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPn dikreditkan pada masa berlakunya pemungutan dengan mekanisme Pajak Keluar dan Pajak Masukan.

4. Pelaporan dilakukan Wajib Pajak

penghitungan jumlah pajak yang sebenarnya terutang. Selain itu Surat Pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak baik yang dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga, melaporkan harta dan kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan.

Pelaporan pajak disampaikan ke KPP atau KP4 di mana wajib pajak terdaftar. SPT dapat dibedakan sebagai berikut:

1. SPT masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. SPT Masa PPh pasal 21, 22, 23, 25, 26, PPN dan PPnBM.

2. SPT Tahunan yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan Badan, Orang Pribadi, Pasal 21.

Menurut Erly Suandy (2011:128) Dalam rangka melaksanakan sistem Self Assessment ini diperlukan prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari pelaksanaan sistem pemungutan ini, yaitu:

1. Kesadaran Wajib Pajak (Tax Consciousness)

Kesadaran wajib pajak artinya wajib pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar dan melaporkan jumlah pajak terutangnya. 2. Kejujuran Wajib Pajak

Kejujuran wajib pajak artinya wajib pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada wajib pajak untuk menghitung, menyetor dan melaporkan jumlah pajak terutangnya.

3. Kemauan membayar pajak dari wajib pajak (Tax Mindedness)

hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya. 4. Kedisiplinan wajib pajak (Tax discipline)

Kedisiplinan wajib pajak artinya wajib pajak dalam melakukan kewajiban perpajakannya dilakukan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

2.1.1.2 Indikator Self Assessment System

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:81) indikator self assessment system adalah:

1. Menghitung sendiri jumlah pajak yang teutang. 2. Menyetor pajak ke bank persepsi/kantor pos.

3. Menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT dengan baik dan benar.

2.1.2 Pengertian Account Representative

Pengertian Account Representative menurut Diana Sari (2013:20) menyatakan bahwa:

“Account Representative adalah pegawai Direktorat Jenderal pajak yang diberikan wewenang khusus untuk memeberikan pelayanan dan mengawasi wajib pajak secara langsung, dengan adanya Account Representative ini diharapkan dapat menciptakan hubungan yang dilandaskan kepercayaan anatara KPP dan wajib pajak”.

Pengertian Account Representative menurut John Hutagaol(2007:22) menyatakan bahwa sebagai berikut :

“Account Representativeadalah pegawai Direktorat Jenderal Pajak yang bekerja pada KPP yang diberikan kepercayaan dan kewenangan untuk memberikan pelayanan, pembinaan, pengawasan secara langsung kepada

wajib pajak”.

Sedangkan menurut Liberti Pandiangan (2008:27) Pengertian Account Representative menyatakan bahwa:

“Account Representative melaksanakan tugas-tugas pengawasan terhadap

Wajib Pajak”.

Account Representative dapat disebut juga sebagai staf pendukungpelaksana dalam tiap Kantor Pelayanan Pajak Modern, bertanggung jawab dalam menganalisa dan memonitor kepatuhan Wajib Pajak melalui penyampaian SPT yang harus sesuai dengan peraturan perundang-undangan pajak dan berwenang untuk memberikan respon yang efektif, tepat dan benar atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak dalam pelaksanaan kewajibannya, memberikas edukasi kepada Wajib Pajak, asistensi secara langsung, serta mendorong, memofitasi dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak yang menjadi tanggung jawab Account Representative.

Jadi dapat dikatakan bahwa yang dimaksud dengan kinerja Account Representative adalah pegawai pajak yang ditujuk oleh Dirjen Pajak yang bekerja pada kantor pelayanan pajak yang sudah menerapkan sistem perpajakan modern sebagai jembatan penghubung antara wajib pajak dengan Direktorat Jenderal Pajak.

2.1.2.1 Account Representative Dapat Dinilai

Account Representative menurut peraturan Direktorat Jenderal Pajak dapat dinilai atau dilihat melalui :

1. Tanggung Jawab Account Representative

memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Secara khusus adapun tanggungjawab Account Representative adalah sebagai berikut:

1. Menangani sejumlah kecil Wajib Pajak tertentu.

2. Bertanggung jawab untuk menginformasikan semua perubahan peraturan.

3. Merespon pertanyaan atau permintaan lain yang berkaitan dengan Pelaksanaan kewajiban atau hak perpajakan Account Representative. memiliki beberapa tanggung jawab lebihterperinci sebagai berikut: 1. Memberikan pelayanan prima kepada Wajib Pajak.

2. Memberikan penyuluhan tentang kebijakan perpajakan yang berlaku. 3. Memberikan bimbingan dan konsultasi terhadap Wajib Pajak yang

menjadi tanggung jawabnya.

4. Melakukan pengawasan kepatuhan formal dan material Wajib Pajak yang menjadi tanggung jawabnya.

5. Mencari, menggumpulkan dan merekam data dan informasi yang diperoleh ke dalam system informasi perpajakan.

2. Account Representative Berhubungan Langsung Dengan Wajib

Pajak

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 98/KMK.01/2006 tentang Account Representative dalam Pasal 2 disebutkan bahwa Account Representative mempunyai tugas:

1. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak.

2. Bimbingan/himbauan/konsultasi teknik perpajakan kepada Wajib Pajak.

3. Penyusunan profil Wajib Pajak.

4. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi.

5. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Account Representative yang juga disebut staff pendukung pelaksana dalam tiapKantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan professional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Adapun tugas Account representative yang berhubungan dengan wajib pajak antara lain:

2. Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan kepada Wajib Pajak

3. Membuat dan memutakhirkan profil Wajib Pajak

4. Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 UU KUP

5. Membuat konsep usulan Wajib Pajak / PKP Fiktif dan Wajib Pajak Patuh

6. Menganalisis SPT yang diberikan wajib pajak.\

2.1.2.2 Indikator Account Representative

Siti Kurnia Rahayu (2010:129) tentang syarat-syarat profesionalisme Account Representative

“ 1.Menguasai Ketentuan Perpajakan

2.Mengawasi pemenuhan kewajiban perpajakan wajib pajak 3.Memberikan pelayanan prima

4.Berkomunikasi dengan baik dengan wajib pajak”

2.1.3 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia 1995:1013 yang dikutip Siti Kurnia Rahayu dan Sony Devano ( 2006:110) istilah kepatuhan adalah :

“Tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk, dan patuh serta melaksanakan ketentuan yang perpajakan. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Safri Nurmantu yang dikutip Sony Devano dan Siti Kurnia Rahayu (2006:110) menyatakan bahwa:

wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya”.

Menurut Siti Kurnia Rahayu (2010:139) menyatakan bahwa:

“Tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai

dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlakau dalam suatu negara”.

Menurut Norman D. Nowak (Moh. Zain:2004) dalam buku Siti Kurnia Rahayu menyatakan bahwa:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana :

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terhutang dengan benar. 4. Membayar pajak yang terhutang tepat pada waktunya”.

2.1.3.1 Indikator Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha seperti yang dikutip oleh Siti Kurnia Rahayu(2010:139), kepatuhan wajib pajak menjelaskan bahwa :

1. Kepatuhan wajib pajak dalam mendaftarkan diri.

2.2 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil Penelitian dan Kajian Sebelumnya

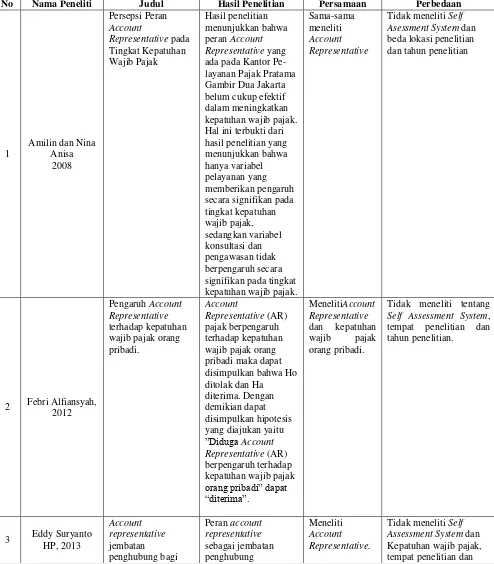

No Nama Peneliti Judul Hasil Penelitian Persamaan Perbedaan

1

Tidak meneliti tentang

Kepatuhan wajib

Tidak meneliti Account Representative,

pengetahuan pajak dan

pemeriksaan pajak,

2.3 Kerangka Pemikiran

2.3.1 Hubungan antara Account Representativedengan Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:133) menyatakan bahwa:

“Secara singkat, program modernisasi diharapkan dapat memberi manfaat

bagi Wajib Pajak sebagai berikut, yaitu, pelayanan yang lebih baik, terpadu dan personal melalui konsep One Stop Service yang melayani seluruh jenis pajak, adanya tenaga AccountRepresentative (AR), pemanfaatan IT secara maksimal, SDM yangprofessional dan yang mempunyai tugas untuk mengawasi kepatuhan perpajakan”.

Menurut Siti Kurnia Rahayu (2010:128) menyatakan bahwa:

“tanggung jawab account representative adalah mengawasi kepatuhan perpajakan wajib pajak, memberikan himbauan dan konsultasi teknis, menganalisis kinerja wajib pajak dan melakukan montoring penyelesaian

pemeriksaan pajak”.

Adapun Teori Penghubung Pengaruh Kinerja Account Representative Terhadap Kepatuhan Wajib Pajak Menurut Amilin dan Nina Anisah (2008:146) menyatakan bahwa:

”Kepatuhan dan kesadaran masyarakat terhadap pajak tidak saja

tergantung dari penyuluhan-penyuluhan dan pelayanan pajak yang optimal, sebagai account representative harus bisa memberikan kemudahan dan mendorong wajib pajak agar lebih baik lagi dalam memenuhi kewajibannya sebagai warga negara yang baik”.

2.3.2 Hubungan Self Assessment System terhadap Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:102) menyatakan bahwa:

“Wajib Pajak harus melaporkan semua informasi yang relevan dalam SPT,

menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang, menyetorkan jumlah pajak terutang. Karena dalam pelaksanaan self assessment system menuntut kepatuhan secara sukarela dari wajib pajak maka system ini juga akan menimbulkan peluang besar bagi wajib pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan

jumlah pajak, penggelapan jumlah pajak yang seharusnya”.

Menurut Siti Kurnia Rahayu (2010:135) tentang pentingnya Kinerja Pelayanan menyatakan bahwa:

“Kinerja pelayanan yang baik tetap harus diperhatikan oleh DJP untuk

dimungkinkannya diperoleh manfaat ganda apabila dikombinasikan dengan unsur-unsur self-assesment untuk meningkatkan kepatuhan perpajakan bagi Wajib Pajak dan secara tidak langsung akan

meningkatkan pula penerimaan pajak ”.

Sedangkan Menurut Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan bahwa:

“Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana wajib pajak bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan

pajaknya tersebut”.

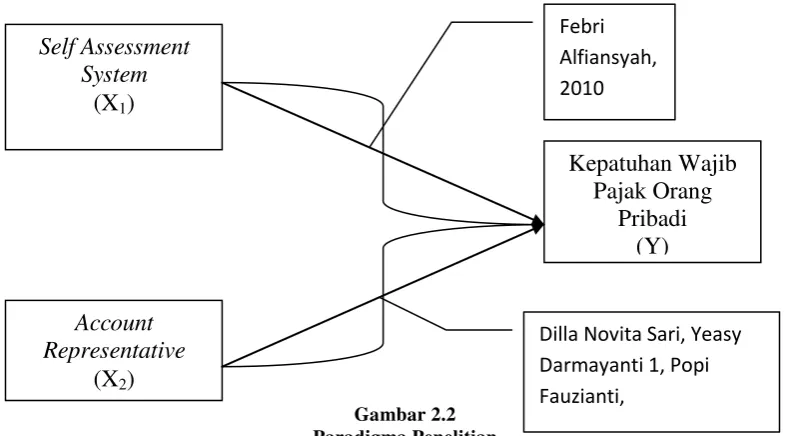

Dari kerangka penelitian diatas maka dapat dibuat Paradigma Penelitian. DenganParadigma Penelitian, penulis dapat menggunakannya sebagai panduan untukhipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data data analisis. Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian Self Assessment

System (X1)

Account Representative

(X2)

Kepatuhan Wajib Pajak Orang

Pribadi (Y)

Dilla Novita Sari, Yeasy Darmayanti 1, Popi Fauzianti,

2.4 Hipotesis

Pengertian Hipotesis menurut Sugiyono (2010 : 93)menyatakan bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian,oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentukkalimat pertanyaan”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementaraterhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harusdiuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka dapatdisajikan oleh penulis adalah berhipotesis bahwa “ Pengaruh Self Assessment System dan Account Representative terhadap Kepatuhan Wajib Pajak orang pribadi”.

H1: Self Assessment System berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

H2 : Account Representative berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

29

3.1 Objek Penelitian

Objek penelitian menurutHusein Umar (2005:303) dalamUmi Narimawati (2010:29) menyatakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadiobjek penelitian, juga dimana dan kapan penelitian dilakukan, bisa jugaditambahkan hal-hal lain jika dianggap perlu“.

Sedangkan definisi objek penelitian menurut Suharsimi Arikunto (2006:118), menyatakan bahwa :

“Objek penelitian adalahfenomena atau masalah penelitian yang telah di

abstraki menjadi suatu konsep atau variabel. Objek penelitian ditemukan melekat pada subjek penelitian”.

Dari definisi diatas maka dapat ditarik kesimpulan bahwa objekpenelitian merupakan sesuatu hal yang akan diteliti dengan mendapatkan datauntuk tujuan tertentu dan kemudian dapat ditarik kesimpulan.

3.2 Metode Penelitian

Definisi metode penelitian menurut Sugiyono (2012:2)menyatakan bahwa: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada cirri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode yang digunakan dalam penelitian ini adalah metode deskripstif dan verifikatif. Menurut Sugiyono (2005:21) dalam Umi Narimawati (2010:29) mendefinisikan bahwa metode deskriptif adalah :

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan bahwa metode verifikatif adalah :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) menyatakan bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian“.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk (2010:30)sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Definisi One shoot atau cross sectional menurut Uma Sekaran (2006:177) menyatakan bahwa:

“Sebuah studi yang dilakukan dengan data yang hanya sekali

dikumpulkan, mungkin selama periode harian, mingguan atau bulanan dalam rangka menjawab pertanyaan penelitian”.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini yaitu sebagai berikut :

Tabel 3.1 Desain Penelitian

Desain Penelitian

Metode penelitian Pengumpulan Metode data

Unit Analisis Time Horizon

T-1 Deskriptif&

Orang Pribadi Cross Sectional

T-3 Deskriptif&

verifikatif Metode Survey

Wajib Pajak

Orang Pribadi Cross Sectional

Sumber : Umi Narimawati (2010:31)

Keterangan :

T-1: Untuk mengetahui pengaruhSelf Asessment System terhadap kepatuhan wajib pajak orang pribadi.

T-2: Untuk mengetahui pengaruh Account Representative terhadap kepatuhan wajib pajak orang pribadi.

T-3: Untuk mengetahui pengaruhSelf Asessment System dan Account Representative

terhadap kepatuhan wajib pajak orang pribadi.

3.3 Operasional Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut:

yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Sedangkan pengertian variabel menurut Sugiyono (2010: 31) menyatakan bahwa:

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Untuk menguji hipotesis yang diajukan, maka variabel-variabel yang akan diteliti perludiberi batasan-batasan sebagai berikut:

1. Variabel bebas/Independent(X1 dan X2)

Menurut Sugiyono (2012:39) definisi Variabel bebas :

“Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbunya variabel defendent (terikat)”. Adapun variabel bebas (independent variabel) dalam penelitian ini adalah

pengaruh Self Assessment System (variabel X1) dan Account Representative (variabel X2)”.

2. Variabel Terkait/Dependen (Y)

Sedangkan variabel terikat menurut Sugiono (2010:61) menyatakanbahwa: “Variabel dependent adalah variabel terkait yang dipengaruhi atauyang

menjadi akibat karena adanya variabel bebas”.

Maka variabel terikat/dependent dalam penelitian ini adalah kepatuhan pajak.Opersional variabel diperlukan untuk menetukan jenis, indikator, serta skala dari variabel yang terkait dalam penelitian.

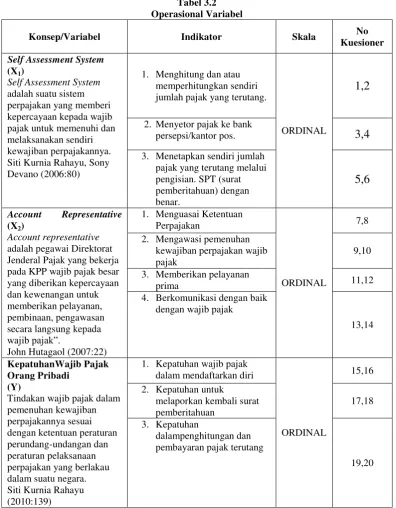

Tabel 3.2 Operasional Variabel

Dalam operasionalisasi variabel ini, semua variabel menggunakan skalaordinal.Definisi skala ordinal menurut Nur Indrianto (2002:98) menyatakan bahwa :

Konsep/Variabel Indikator Skala No

Kuesioner

2. Menyetor pajak ke bank

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”. Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban.Variabel-variabel tersebut diukur oleh instrument pengukuran dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating scale.

Menurut Sugiyono (2012:97) rating scale didefinisikan sebagai berikut: “Skala rating adalah data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi untuk mengukur persepsi responden terhadap fenomena lainnya”.

Menurut Suharsimi Arikunto (2006:158) rating scale dijelaskan sebagai berikut:

“rating scaledapat dengan mudah memberikan gambaran penelitian,

terutama penampilan didalam orang yang sedang menjalankan tugas, yang menunjukan frekuensi munculnya sifat-sifat”.

Masih menurut Suharsimi Arikunto (2006:158) rating scale didefinisikan sebagai berikut:

“Rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh

jawaban-jawaban yang menunjukan tingkatan-tingkatan”.

rating scale dengan tingkat pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item jawaban pernyataan di kuesioner. Responden diberikan fleksibilitas untuk menjawab sesuai dengan dirinya.Jawaban responden pada tiap item kuesioner mempunyai nilai yang paling tidak baik untuk titik 1 dan nilai yang baik untuk titik 5.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pertanyaan (item positif) atau tidak mendukung pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan positif adalah sebagai berikut :

Tabel 3.3

Pilihan Jawaban Kuesioner Positif

JAWABAN RESPONDEN SKOR

A 5

B 4

C 3

D 2

E 1

Sumber : Sugiyono, 2011:93

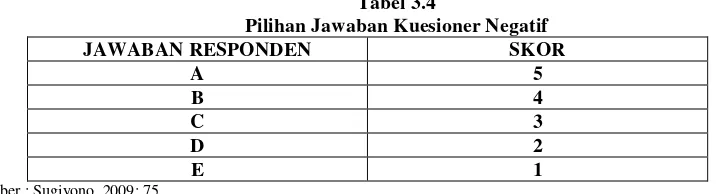

Sedangkan atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan negatif adalah sebagai berikut :

Tabel 3.4

Pilihan Jawaban Kuesioner Negatif

JAWABAN RESPONDEN SKOR

A 5

B 4

C 3

D 2

E 1

Sumber : Sugiyono, 2009: 75

3.4 Sumber Data

(2012:137) sumber data primer dan sumber data sekunder didefinisikan sebagai berikut:

“Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya dari pihak lain atau lewat dokumen”.

Berdasarkan definisi di atas, maka sumber data yang digunakan dalam penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti.

Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi oleh responden.Responden dari penelitian ini adalah wajib pajak orang pribadi dikantor pelayanan pajak pratama Soreang.

3.5 Alat Ukur Penelitian

3.5.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti”.

dilakukan dan mengukur apa yang seharusnya diukur.Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut dinyatakan valid dan apabila <0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasipearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing - masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasipearson product moment.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 21.0for windows dengan metode korelasi Adapan rumus dari pada korelasi adalah sebagai berikut:

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

3.5.2 Uji Reabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43) realibitas adalah sebagai berikut:

“Reliability is a characteristic of measurement concerned with accuracy,

precision, and concistency”.

Uji realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman-Brown Correlation)

Menurut Sugiyono(2009:126) dengan langkah-langkah sebagai berikut: 1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok

instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman Brown sebagai berikut:

Sumber: Sugiyono (2012:131)

Keterangan:

R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

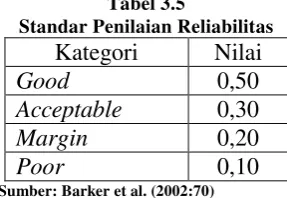

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barkeret al. (2002:70) dapat dilihat pada tabel 3.3 sebagai berikut:

Tabel 3.5

Standar Penilaian Reliabilitas Kategori Nilai

Good 0,50

Acceptable 0,30

Margin 0,20

Poor 0,10

Sumber: Barker et al. (2002:70)

Koefisien reliabilitas kedua variabel lebih besar dari 0,70 menunjukkan bahwa kuesioner yang digunakan reliabel dalam mengungkap variabel yang sedang diteliti.

3.6 Populasi dan Penarikan Sampel

3.6.1 Populasi

Menurut Umi Narimawati, dkk. (2010:37), populasi didefinisikan sebagai berikut:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai yang ditetapkan oleh peneliti sebagai unit analisis penelitian”.

Menurut Edison (2004:46) populasi didefinisikan sebagai berikut:

“Populasi atau universeialah jumlah keseluruhan dari unit analisa yang

ciri-cirinya akan diduga atau keseluruhan individu yang menjadi acuan hasil-hasil penelitian yang akan dilakukan”.

penelitian ini adalah Wajib Pajak Orang Pribadiyang terdaftar di Kantor Pelayanan Pajak Pratama Soreang.

3.6.2 Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitianterhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut.Pengertian sampel menurut Sugiyono(2010:62) menyatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,tenagadan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknikprobabilitas sampling. Probabilitas Sampling menurut Sugiyono (2008:118) menyatakan bahwa:

”Teknik pengambilan sampel yang memberikan peluang yang sama bagi

setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”.

Dengan demikian dapat diketahui bahwa sampel merupakan bagian daripopulasi dan dapat mewakili populasi secara keseluruhan. Rumus yang digunakan untukmenentukan sampel yaitu menggunakan rumus Slovin yang dikutip olehHusein Umar (2008:78) , yaitu sebagai berikut :

Sumber :Husein Umar (2008:78)

Keterangan : n =Jumlah sample N= Jumlah Populasi

Presisi yang digunakan dalam penelitian ilmu sosial adalah 1%, 5%, 10%. Presisi yang digunakan dalam penelitian ini diambil nilai e = 10% .

Berdasarkan rumus diatas, maka dapat diketahui sample yang akan diambil dalam penelitian ini melalui perhitungan berikut ini :

berdasarkan penjelasan diatas, maka yang menjadi sampel pada penelitian ini adalah wajib pajak orang pribadi pada KPP Pratama Soreang sebanyak 100 orang. Diambil tingkat kepercayaan 10% karena hasil dari jumlah tersebut dapat mewakili wajib pajak yang ada di KPP Pratama Soreang, karena datanya diambil secara random.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis pada penelitian ini data dikumpulkan melalui beberapa teknik pengumpulan data, yaitu :

1. Kuesioner

Pengumpulan data melalui daftar pertanyaan tertulis yang disusun sedemikian rupa dan ditunjukkan kepada responden berkaitan dengan masalah penelitian. Menurut Nasution (2009:128), menyatakan bahwa :

“Kuesioner adalah daftar pertanyaan yang didistribusikan melalui

pos untuk diisi dan dikembalikan atau dapat dijawab dibawah penguasaan peneliti”.

2. Wawancara

Menurut Moh. Nazir (2003:242), menyatakan bahwa :

“Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara penanya atau pewawancara dengan penjawab atau responden dengan menggunakan alat interview guide (paduan wawancara)”.

3. Observasi

Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Dalam penelitian ini bertintak sebagai nonpartisipan. Observasi nonpartisipan adalah peneliti tidak terlibat langsung dengan objek yang diamati. Peneliti hanya sebagai pengamat independen.

Menurut Umi Narimawati (2010:39) menyatakan bahwa :

“Observasi adalah melakukan pengamatan secara langsung di

lokasi untuk memperoleh data yang diperlukan”.

4. Studi Kepustakaan

3.8 Rancangan Analisis dan Uji Hipotesis

3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) menjelaskan bahawa:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Setelah data terkumpul penulis melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode deskriptif dan verifikatif.

1. Analisis Deskriptif

Analisis deskriptif menurut Sugiyono (2009:14) menjelaskan bahwa : “Metode penelitian deskriptif itu dilakukan secara intensif, peneliti ikutberpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukandilapangan, dan membuat laporan penelitian secara mendetail”. Menurut Umi Narimawati, dkk. (2010:41) langkah-langkah yang dilakukan adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban yang menggunakan peringkat jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung total skor setiap variabel/subvariabel = rata-rata dari total skor.

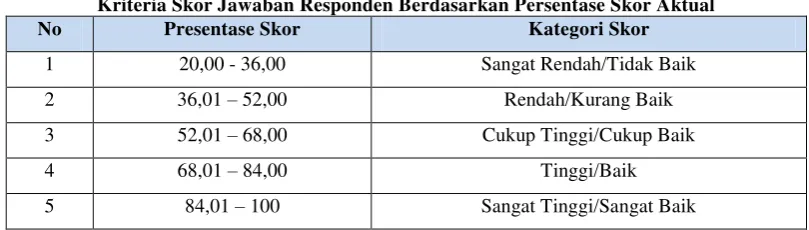

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

Sumber: Umi Narimawati (2011:45)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yangtelah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua respondendiasumsikan memilih jawaban dengan skor tertinggi.

Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut : Tabel 3.6

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Presentase Skor Kategori Skor

1 20,00 - 36,00 Sangat Rendah/Tidak Baik

2 36,01 – 52,00 Rendah/Kurang Baik

3 52,01 – 68,00 Cukup Tinggi/Cukup Baik

4 68,01 – 84,00 Tinggi/Baik

5 84,01 – 100 Sangat Tinggi/Sangat Baik

Sumber: Umi Narimawati (2007:84)

Berdasarkan kriteria persentase tanggapan responden, masalah dari penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi dengan persentase tanggapan responden. Hasil dari pengurangan tersebut adalah persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti.

2. Analisis Kuantitatif

Analisis kuantitatif menurut Sugiyono (2010:14)menyatakan bahwa:

“Metode penelitian kuantitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis, dan membuat laporan peneliti secara mendetail”.

Dimana variabel X1 (Self Asessment System) dan X2 (Account Representative) dipasangkan dengan data variabel Y (Kepatuhan Wajib Pajak Orang Pribadi) yang dikumpulkan melalui kuesioner masih memiliki

skala ordinal, maka sebelum diolah data ordinal terlebih dahulu dikonversi menjadi data interval menggunakan Methode succesive Internal (MSI).

Menurut Hays yang dikutip Umi Narimawati, dkk. (2010:47) data ordinal ke interval dijelaskan sebagai berikut:

“Data yang didapatkan dari kuesioner merupakan data ordinal, sedangkan untuk menganalisis data diperlukan data interval, maka untuk memecahkan persoalan ini perlu ditingkatkan skala pengukurannya menjadi skala interval melalui Method of Successive Interval”.

Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat. Menurut Umi Narimawati, dkk. (2010:47) langkah-langkah untuk melakukan transformasi data adalah sebagai berikut:

a. Ambil data ordinal hasil kuesioner.

b. Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya.

c. Menghitung nilai Z (tabel distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah dibawah kurva normal.

d. Menghitung nilai densitas untuk setiap proporsi kumulatif dengan memasukan nilai Z pada rumus distribusi normal.

e. Menghitung nilai skala dengan rumus Method of Successive Intervalsebagai berikut :

Sumber : Umi Narimawati ( 2010:47)

Keterangan:

Density at Lower Limit = kepadatan batas bawah Density at Upper Limit = kepadatan batas atas Area Below Upper Limit = daerah dibawah batas atas Area Below Upper Limit = daerah dibawah batas bawah

f. Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus :

Sumber: Umi Nawimawati, dkk. (2010:47)

Dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan software SPSS.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak.Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi.Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistic.Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal.Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula.Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF).

Sumber : Gujarati (2004: 351)

Menurut Gujarati (2004: 362)adalah sebagai berikut :

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Menurut Gujarati (2004: 406) sebagai berikut :

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual.Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)”.

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

1. Analisis Statistik

a. Analisis Regresi Linier Berganda (Multipel)

Analisis Regresi Linier Berganda menurut Umi Narimawati (2008:5)menyatakan bahwa:

“Suatu analisisa sosiasi yang digunakan secara bersamaan untuk

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan Pengaruh Self Assessment System dan Account Representative terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah menyatakan bahwa :

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01;

f. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

g. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%)”.

b. Analisis Korelasi Parsial

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel.Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Besarnya pengaruh masing-masing komponen variabel bebas secara parsial, yaitu pengaruh Self Assessment Systemdan Account Representative terhadap variabel tidak bebas yaitu kepatuhan wajib pajak orang pribadi dapat diketahui dengan menggunakan korelasi parsial. Koefisien korelasi parsial antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Sumber: Husein Umar (2011:231)

c. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variable Self Asessment System dan Account Representativeterhadap kepatruhan wajib pajak orang pribadi pada KPP Pratama Bandung Soreang.

Rumus dari korelasi berganda adalah:

Sumber: Husein Umar (2011:233)

r

Keterangan:

R = Koefisien korelasi berganda X1 = Amortisasi Goodwill (negatif)

X2 = Likuiditas

Y = Laba

n = Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna dan

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

d. Analisis Koefisiensi Determinas

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut :

Sumber : Umi Narimawati (2010:50)

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh Variabel X

r2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara Self Asessment System (X1) dan Account Representative (X2) serta kepatuhan wajib pajak orang pribadi (Y), kita bisa menentukan koefisien determinasi.Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang

ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.8.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis adalah sebagai berikut :

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya. Langkah-langkah dalam analisisnya sebagai berikut :

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, makadalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

H0: ρ = 0, Self Asessment System tidak berpengaruh terhadap Kepatuhan Wajib Pajak orang pribadi.

H1: ρ ≠ 0, Self Asessment System terhadap Kepatuhan Wajib Pajak orang pribadi.

b) Hipotesis parsial antara variabel bebas Account Representative terhadapKepatuhan Wajib Pajak orang pribadi

H0:ρ = 0, Account Representative tidak berpengaruh terhadap Kepatuhan Wajib Pajak orang pribadi.

H1:ρ≠ 0, Account Representative berpengaruh terhadap Kepatuhan Wajib Pajak orang pribadi.

c) Hipotesis secara keseluruhan antara variabel bebas Self AssesmentSystem dan Account Reperesentative berpengaruh terhadap Kepatuhan Wajib Pajak.

H0; ρ = 0, Self Assesment System dan Account Reperesentative tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak. H1; ρ ≠ 0, Self Assesment System dan Account Reperesentative

berpengaruh signifikan terhadap Kepatuhan Wajib Pajak.

2. Menetukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

sebagai batas daerah penerimaan dan penolakan hipotesis.

t =

a. Menghitung nilai dengan mengetahui apakah variabel

koefisienkorelasi signifikan atau tidak dengan rumus:

Sumber :Stritua Arief (2006:9)

Dimana:

t = Nilai uji t

b = koefisien regresi

se(b) =standar error dari koefisien regresi

b. Selanjutnya menghitung nilai sebagai berikut:

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara simultan terhadap variabel terikat.

Rumus uji F yang digunakan adalah :

Sumber:Husen Umar (2000:116)

JK = Koefesien korelasi ganda k = Jumlah Variabel Independen n = Jumlah sampel

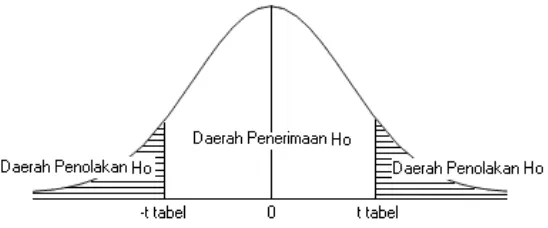

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakankriteria sebagai berikut:

1. Hasil thitung dibandingkan dengan ttabel dengan kriteria:

Re

(Re )

/

/ 1

gresi hitung

sidu

JK k

F

JK n k

a. Jika ≥ t tabel maka Ho ada di daerah penolakan, berarti

Haditerima artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika ≤ t tabel maka Ho ada di daerah penerimaan, berarti

Haditolak artinya antara variabel X dan variabel Y tidak adapengaruhnya.

c. ; dicari dengan rumus perhitungan , dan

d. ; dicari di dalam tabel distribusi dengan

ketentuansebagai berikut, α = 0,05 dan dk = (n-k-1) atau 100-2-1=97

Sumber : Andi Supangat (2007:295) Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis Parsial

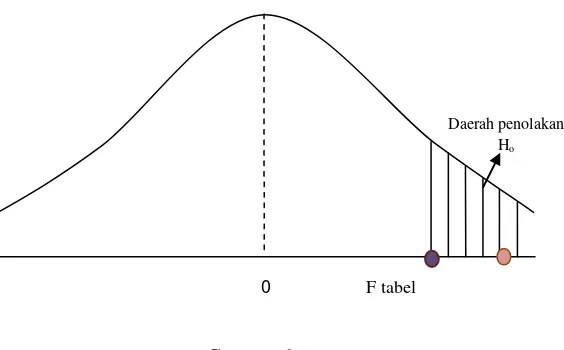

2. Hasil dibandingkan dengan dengan kriteria:

a. Tolak Ho jika > pada alpha 5% untuk koefisien positif.

b. Tolak Ho jika < pada alpha 5% untuk koefisien negatif.

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis Simultan

Jadi jika fhitung di daerah penolakan (penerimaan), maka Ho tidak diterima (diterima), artinya koefisien regresi siginikan (tidak signifikan).

4.Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika thitung dan Fhitung di daerah penolakan (penerimaan), maka Ho tidak diterima (diterima) dan Ha diterima (tidak diterima), artinya koefisien regresi signifikan (tidak signifikan). Kesimpulannya, pengaruh Self Asessment System dan Account Representative (tidak berpengaruh) terhadap kepatuhan wajib pajak orang pribadi yaitu 5% (α = 0,05), artinya jika hipotesis nol tidak diterima (diterima) dengan taraf kepercayaan 95% maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut.

Daerah penolakan Ho