ANALISIS PENCAPAIAN STABILITAS INFLASI DENGAN

PENDEKATAN HARGA DI INDONESIA

TESIS

Oleh

H A M D I

087018025/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE

K O L A H

P A

S C

ANALISIS PENCAPAIAN STABILITAS INFLASI DENGAN

PENDEKATAN HARGA DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

H A M D I

087018025/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENCAPAIAN STABILITAS INFLASI DENGAN PENDEKATAN HARGA DI INDONESIA

Nama Mahasiswa : Hamdi

Nomor Pokok : 087018025

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung, M.Si) (Dr. Murni Daulay, M.Si)

Ketua Anggota

Ketua Program Studi Direktur

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T.Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 12 Juli 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, M.Si

Anggota : 1. Dr. Murni Daulay, M.Si

2. Dr. Rahmanta, M.Si

3. Wahyu Ario Pratomo, SE, M.Ec

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini adalah hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun. Sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi. Dan apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman / sanksi apapun sesuai peraturan yang berlaku.

Medan, Juli 2010 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis kontribusi tingkat bunga BI (BIR), suku bunga pasar uang (SBPU), permintaan domestik (DD), permintaan eksternal neto (NED), indeks harga ekspor (IHE) dan indeks harga impor (IHI) terhadap inflasi (INF) di Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia. Data yang digunakan adalah data kwartal dalam kurun waktu 2001-2009.

Metode analisis yang dipergunakan adalah metode Vector Autoregression

(VAR), dengan terlebih dahulu menggunakan uji unit root dan kointegrasi dan pada akhirnya akan menghasilkan Impulse Response Function (IRF) dan Forecast Error

Variance Decomposition (FEVD)

Hasil penelitian menunjukkan bahwa selain dari inflasi itu sendiri terdapat tiga variabel penelitian yang mempunyai pengaruh besar terhadap inflasi. Variabel tersebut adalah suku bunga pasar uang (SBPU), indeks harga ekspor (IHE) dan permintaan eksternal neto (NED).

ABSTRACT

The purpose of this study is to analyze the contribution of the BI rate (BIR), money market rates (money market securities), domestic demand (DD), net external demand (NED), the export price index (IHE) and the import price index (IHI) to the inflation (INF) in Indonesia. Data used in this research is secondary data obtained from the Central Statistics Agency (BPS) and Bank Indonesia. The data used are quarterly data in the period 2001-2009.

The analytical method used is the method of Vector Autoregression (VAR), with first using the unit root and cointegration test and will ultimately produce Impulse Response Function (IRF) and Forecast error variance decomposition (FEVD).

Results showed that apart from inflation itself, there are three variables that research has a major influence on inflation. The variables are money market rates (SBPU), the export price index (IHE) and net external demand(NED).

KATA PENGANTAR

Segala puji syukur kepada Allah SWT, yang telah memberikan hikmat dan hidayah kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Analisis Pencapaian Stabilitas Inflasi Dengan Pendekatan Harga di Indonesia”

sebagai tugas akhir pada Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara. Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses penyelesaian tesis ini. Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Dr. Jonni Manurung, MS, sebagai Pembimbing I, dan Dr. Murni Daulay, M.Si, sebagai Pembimbing II, yang banyak memberikan arahan, bimbingan dan dorongan pemikiran hingga tesis ini dapat selesai.

2. Ibu Dr. Murni Daulay, M.Si, selaku Ketua Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara yang dengan arif dan bijaksana dapat mengarahkan kami sehingga mampu menyelesaikan pendidikan pada Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan pegawai, khususnya pada Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara, yang telah memberikan pengajaran dan bimbingan selama proses perkuliahan hingga penulis mampu menyelesaikan studi ini.

5. Kedua orang tuaku Ayahanda alm Helmi dan Ibunda Yusnibar, serta seluruh keluarga besarku yang ada di Sumani dan di Padang yang selama ini turut memberikan dorongan moril dan materil hingga penulis mampu menyelesaikan tesis ini dengan baik.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Allah SWT memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak yang telah memberikan bantuannya selama ini.

Medan, Juni 2010

Penulis,

RIWAYAT HIDUP

Nama : Hamdi

Tempat dan Tanggal Lahir : Sumani, 14 Agustus 1984 Jenis Kelamin : Laki-Laki

Agama : Islam

Status : Belum Menikah

Nama Orang Tua

Ayah : Helmi

Ibu : Yusnibar

Alamat Rumah : JL. Jamin Ginting GG Aman No 16 A Medan

Pendidikan

1. Tahun 1991-1997 : SDN 06 Balerong Sumani 2. Tahun 1997-2000 : SMPN 1 X Koto Singkarak 3. Tahun 2000-2003 : SMUN 1 Kota Solok 4. Tahun 2003-2007 : Universitas Sumatera Utara

Jurusan Ekonomi Pembangunan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Kebijakan Moneter... 11

2.1.1 Konsep Kebijakan Moneter ... 11

2.1.2 Inflation Targeting Framework (ITF) ... 12

2.1.2.1 Pendekatan Harga ... 16

2.1.3 Indikator dan Respon Kebijakan Moneter ... 19

2.1.4 Operasi Pengendalian Moneter ... 22

2.1.5 Mekanisme Transmisi Alur Tingkat Bunga dan Harga ... 23

2.2 Inflasi dan Jenis Inflasi ... 27

2.2.1 Model Inflasi Statis Klasik... 30

2.3 Teori Suku Bunga ... 31

2.4 Produk Domestik Bruto dan Inflasi ... 33

2.6 Kerangka Pemikiran... 38

2.7 Hipotesis Penelitian... 39

BAB III METODOLOGI PENELITIAN ... 40

3.1. Ruang Lingkup Penelitian... 40

3.2. Jenis dan Sumber Data ... 40

3.3. Uji Asumsi ... 41

3.3.1 Uji Unit Root Test... 41

3.3.2 Uji Kointegrasi ... 43

3.4. Model Analisis ... 46

3.4.1 Vector Autoregression (VAR) ... 46

3.4.2 Impulse Response Function (IRF)... 48

3.4.3 Forecast Error Variance Decomposition (FEVD) ... 49

3.5. Definisi Operasional ... 50

BAB IV HASIL DAN PEMBAHASAN ... 51

4.1 Indikator Ekonomi dan Stabilitas Inflasi ... 51

4.2. Deskripsi Variabel Penelitian ... 55

4.2.1 Perkembangan Tingkat Bunga BI ... 55

4.2.2 Perkembangan Permintaan Domestik ... 57

4.2.3 Perkembangan Permintaan Eksternal Neto... 59

4.2.4 Perkembangan Indeks Harga Ekspor .... ... 60

4.2.5 Perkembangan Indeks Harga Impor... 62

4.2.6 Perkembangan Suku Bunga Pasar Uang ... 63

4.2.7 Perkembangan Inflasi... 65

4.3 Hasil Uji Akar-Akar Unit dan Derajat Integrasi ... 66

4.4.Uji Kointegrasi Johansen ... 68

4.5 Vector Autoregression... 70

4.6. Impulse Response Function... 75

4.6.1 Impulse Response Function Tingkat Bunga BI... 76

4.6.3 Impulse Response Function Permintaan Eksternal Neto ... 82

4.6.4 Impulse Response Function Indeks Harga Ekspor... 84

4.6.5 Impulse Response Function Indeks Harga Impor ... 87

4.6.6 Impulse Response Function Suku Bunga Pasar Uang... 90

4.6.7 Impulse Response Function Inflasi ... 92

4.7. Variance Decomposition... 95

4.7.1 Variance Decomposition Tingkat Bunga BI ... 96

4.7.2 Variance Decomposition Permintaan Domestik ... 97

4.7.3 Variance Decomposition Permintaan Eksternal Neto... 99

4.7.4 Variance Decomposition Indeks Harga Ekspor (IHE)... 101

4.7.5 Variance Decomposition Indeks Harga Impor (IHI) ... 102

4.7.6 Variance Decomposition Suku Bunga Pasar Uang... 104

4.7.7 Variance Decomposition Inflasi... 106

BAB V KESIMPULAN DAN SARAN ... 109

5.1 Kesimpulan ... 109

5.2. Saran ... 110

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Inflasi Januari 2004 s/d Oktober 2008... 5

4.1. Perkembangan Tingkat Bunga BI ... 56

4.2. Perkembangan Permintaan Domestik ... 57

4.3. Perkembangan Permintaan Eksternal Neto... 59

4.4. Perkembangan Indeks Harga Ekspor ... 61

4.5. Perkembangan Indeks Harga Impor... 62

4.6. Perkembangan Suku Bunga Pasar Uang ... 64

4.7. Perkembangan Inflasi... 65

4.8. Hasil pengujian akar-akar unit pada tingkat level... 67

4.9. Hasil pengujian akar-akar unit pada first difference ... 68

4.10. UjiKointegrasi Johansen ... 69

4.11. Penentuan Panjang Lag ... 70

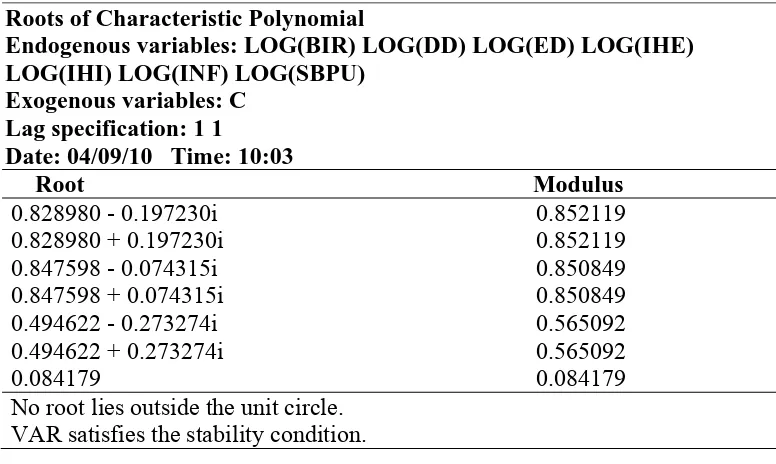

4.13. Roots of Characteristic Polynomial... 74

4.14. Impulse Response Function Tingkat Bunga BI... 77

4.15. Ringkasan Hasil Impulse Response Function Tingkat Bunga BI.. 78

4.16. Impulse Response Function Permintaan Domestik... 80

4.17. Ringkasan Hasil Impulse Response Function Permintaan Domestik.. 81

4.18. Impulse Response Function Permintaan Eksternal Neto ... 83

4.19. Ringkasan Hasil Impulse Response Function Permintaan Eksternal Neto ……… 84

4.20. Impulse Response Function Indeks Harga Ekspor... 86

4.21. Ringkasan Hasil Impulse Response Function Indeks Harga Ekspor.. 87

4.22. Impulse Response Function Indeks Harga Impor ... 88

4.23. Ringkasan Hasil Impulse Response Function Indeks Harga Impor.. 90

4.25. Ringkasan Hasil Impulse Response Function Suku Bunga Pasar

Uang ... 92

4.26. Impulse Response Function Inflasi ... 94

4.27. Ringkasan Hasil Impulse Response Function Inflasi. ... 95

4.28. Variance Decomposition Tingkat Bunga BI ... 96

4.29. Variance Decomposition Permintaan Domestik ... 97

4.30. Variance Decomposition Permintaan Eksternal Neto... 99

4.31. Variance Decomposition Indeks Harga Ekspor ... 101

4.32. Variance Decomposition Indeks Harga Impor... 102

4.33. Variance Decomposition Suku Bunga Pasar Uang... 104

4.34. Variance Decomposition Inflasi... 106

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Kerangka Kerja Inflation Targeting Framework... 3

1.2. Perkembangan Inflasi Januari 2007 s/d Oktober 2008 ... 6

2.1. Kerangka Kerja Pendekatan Harga ... 17

2.2. Hubungan Tingkat Bunga dan Tabungan ... 32

2.3. Kerangka Pemikiran... 38

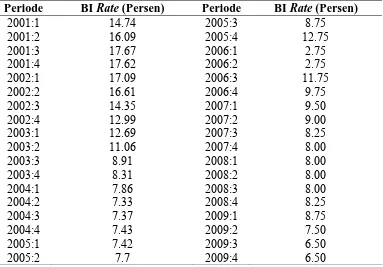

4.1. Perkembangan BI Rate 2001 Kwartal 1 Sampai 2009 Kwartal 4 ... 57

4.2. Perkembangan Permintaan Domestik (DD) 2001 Kwartal 1 Sampai 2009 Kwartal 4... 58

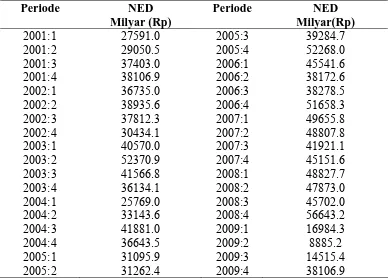

4.3. Perkembangan NED 2001 Kwartal 1 Sampai 2009 Kwartal 4 ... 60

4.4. Perkembangan IEH 2001 Kwartal 1 Sampai 2009 Kwartal 4 ... 61

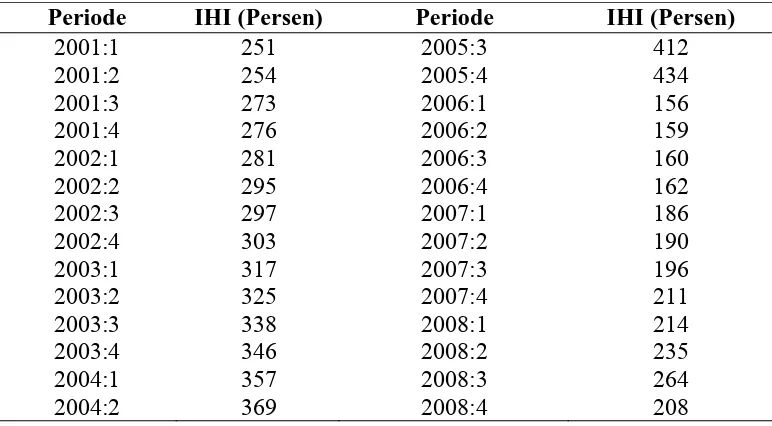

4.5. Perkembangan IHI 2001 Kwartal 1 Sampai 2009 Kwartal 4... 63

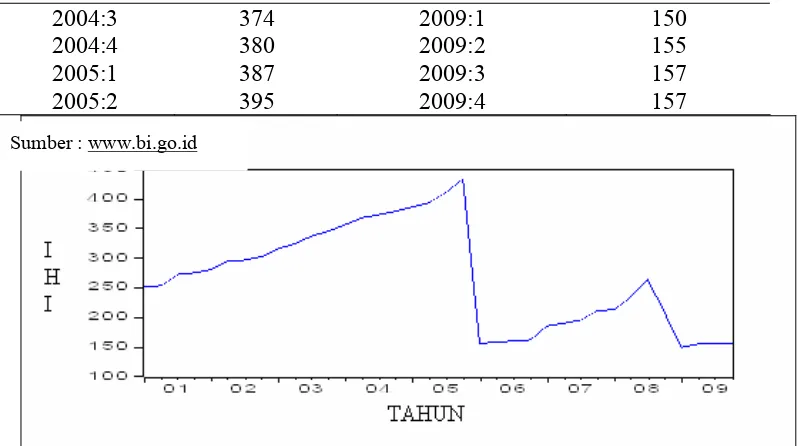

4.6. Perkembangan SBPU 2001 Kwartal 1 Sampai 2009 Kwartal 4 ... 64

4.7. Perkembangan Inflasi 2001 Kwartal 1 2009 Kwartal 4 ... 66

4.8. Stabilitas Struktur Model ... 75

4.9. Impulse Response Function dari Tingkat Bunga Bank Indonesia (BIR) ... 78

4.10. Impulse Response Function dari Permintaan Domestik (DD) ... 81

4.11. Impulse Response Function dari Permintaan Eksternal Neto (NED) 84 4.12. Impulse Response Function dari Indeks Harga Ekspor (IHE) ... 86

4.13. Impulse Response Function dari Indeks Harga Impor (IHI)... 89

4.14. Impulse Response Function dari Suku Bunga Pasar Uang (SBPU).. 92

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Variabel ... 115

2. Uji Stasioneritas pada Level... 116

3. Uji Stasioneritas 1stDifference ... 123

4. Uji Kointegrasi Johansen ... 130

5. Stabilitas Lag Struktur ... 131

6. Hasil Estimasi Var ... 132

7. Impulse Response Function... 134

8. Variance Decomposition... 150

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis kontribusi tingkat bunga BI (BIR), suku bunga pasar uang (SBPU), permintaan domestik (DD), permintaan eksternal neto (NED), indeks harga ekspor (IHE) dan indeks harga impor (IHI) terhadap inflasi (INF) di Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia. Data yang digunakan adalah data kwartal dalam kurun waktu 2001-2009.

Metode analisis yang dipergunakan adalah metode Vector Autoregression

(VAR), dengan terlebih dahulu menggunakan uji unit root dan kointegrasi dan pada akhirnya akan menghasilkan Impulse Response Function (IRF) dan Forecast Error

Variance Decomposition (FEVD)

Hasil penelitian menunjukkan bahwa selain dari inflasi itu sendiri terdapat tiga variabel penelitian yang mempunyai pengaruh besar terhadap inflasi. Variabel tersebut adalah suku bunga pasar uang (SBPU), indeks harga ekspor (IHE) dan permintaan eksternal neto (NED).

ABSTRACT

The purpose of this study is to analyze the contribution of the BI rate (BIR), money market rates (money market securities), domestic demand (DD), net external demand (NED), the export price index (IHE) and the import price index (IHI) to the inflation (INF) in Indonesia. Data used in this research is secondary data obtained from the Central Statistics Agency (BPS) and Bank Indonesia. The data used are quarterly data in the period 2001-2009.

The analytical method used is the method of Vector Autoregression (VAR), with first using the unit root and cointegration test and will ultimately produce Impulse Response Function (IRF) and Forecast error variance decomposition (FEVD).

Results showed that apart from inflation itself, there are three variables that research has a major influence on inflation. The variables are money market rates (SBPU), the export price index (IHE) and net external demand(NED).

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Inflasi merupakan suatu isu yang tak pernah basi dalam sejarah panjang

ekonomi dunia, dia selalu menjadi buah bibir. Berbagai studi dan riset dilakukan

untuk mengungkap apa sebenarnya di balik fenomena ekonomi yang satu ini, dan

bagaimana pula cara menanggulanginya. Berbagai teori telah berkembang, namun

sepertinya fenomena ini masih menjadi misteri yang sulit dipecahkan, pasalnya

hingga saat ini belum ada teori yang benar-benar komprehensif untuk menduga

penyebab dari inflasi ini, dan juga belum ada yang mampu untuk merumuskan

formula yang benar-benar jitu untuk menanggulanginya. Inflasi menjadi pembahasan

yang krusial karena mempunyai dampak yang amat luas dalam perekonomian makro.

Inflasi mempunyai tangan-tangan gurita yang mampu menyebarkan ‘tinta’

pengaruhnya kepada perekonomian secara makro. Bahkan Hera Susanti, M. Ikhsan

dan Widyanti (2000) menyatakan bahwa inflasi yang tinggi akan dapat menyebabkan

memburuknya distribusi pendapatan yang artinya juga menambah angka kemiskinan,

mengurangi tabungan domestik yang merupakan sumber investasi negara

berkembang, menyebabkan defisit neraca perdagangan, menggelembungkan besaran

utang luar negeri serta menimbulkan ketidakstabilan politik. Mengingat begitu

krusialnya pembahasan mengenai inflasi ini, maka tidak heran kalau Bank Indonesia

Untuk kasus Indonesia, berdasarkan hasil studi penyebab inflasi yang

dilakukan oleh beberapa orang ekonom Indonesia, ada dua penyebab utama inflasi,

yaitu imported inflation dan defisit APBN (Hera S., M. Ikhsan dan Widyanti, 2000:

53-54). Selanjutnya, diterangkan bahwa berdasarkan hasil penelitian LPEM tahun

1995, terungkap bahwa imported inflation merupakan faktor utama penyebab inflasi

di Indonesia dari sisi penawaran, yaitu sekitar 51% dari variasi inflasi. Depresiasi

nilai tukar juga akan menyebabkan kenaikan harga secara langsung (pass-through)

walaupun memerlukan lag waktu 1-2 kuartal. Harga pangan merupakan variabel

dominan kedua penyumbang inflasi dari sisi penawaran. Sedangkan output gap

merupakan variabel yang ketiga. Sedangkan dari sisi permintaan, penyebab inflasi

berkaitan dengan anggaran, ekspansi kredit program dan distribusi kredit.

Bank Indonesia, sebagai pemegang otoritas moneter tertinggi di Indonesia

mempunyai tugas yang tidak mudah, yaitu menjaga stabilitas ekonomi. Setidaknya

ada dua aspek yang perlu diperhatikan dalam konsep stabilitas ekonomi ini yaitu

mengenai inflasi dan stabilitas nilai tukar rupiah. Suatu perekonomian dapat

dikatakan stabil apabila kedua indikator ini dapat dikendalikan dalam range yang

moderat. Dan bila hal itu tercapai maka hal itu merupakan kesuksesan dari sebuah

lembaga pemegang otoritas moneter tertinggi. Kestabilan ini sangat penting artinya

bagi pembangunan ekonomi di Indonesia. Perekonomian tidak dapat bertumbuh dan

mencapai kemapanan apabila kestabilan ekonomi tidak bisa diraih. Kita memang

tidak bisa ‘secara tidak bertanggungjawab’ melimpahkan semua masalah stabilisasi

kewenangan yang dimilikinya, Bank Indonesia seyogyanya mampu berbuat banyak

untuk menjalankan fungsi stabilisasi yang amat krusial bagi pembangunan ini.

Gambar 1.1 Kerangka Kerja Inflation Targeting Framework

Dalam melaksanakan tugasnya, Bank Indonesia telah menyusun berbagai

kerangka kebijakan moneter yang akan menjadi pedoman dalam langkah usaha

stabilisasi ini. Kebijakan ini tentunya selalu disesuaikan dengan perkembangan

dinamika ekonomi nasional dari tahun ke tahun. Perkembangan ekonomi nasional

dan global beberapa tahun terakhir ini telah memfokuskan perhatian Bank Indonesia

(BI) kepada masalah pengendalian inflasi. Hal ini juga didukung oleh perkembangan

teori ekonomi dalam literatur dan temuan empiris di beberapa negara bahwa

kebijakan moneter dalam jangka menengah panjang hanya berpengaruh pada inflasi,

rencana stRategis dalam pengendalian inflasi yang telah dirancang oleh Bank

Indonesia ini lebih popular disebut dengan Inflation Targeting Framework (ITF).

Dalam hal ini, sebagai implementasi dari kerangka kerja ITF tersebut, sejak

tahun 2000 Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi

yang akan dicapai melalui kebijakan moneternya. Kebijakan ini dituangkan dalam

kerangka kebijakan yang dilakukan dengan menggunakan uang primer sebagai

sasaran antaranya. Kebijakan semacam ini popular disebut kerangka kebijakan

dengan pendekatan kuantitas (quantity based approach). Namun sejak tahun 2004,

Bank Indonesia mengubah pendekatan yang digunakannya menjadi kerangka

kebijakan dengan pendekatan harga. Salah satu sebab mengapa Bank Indonesia

mengubah pendekatannya ini adalah kesulitan yang dihadapi Bank Indonesia dalam

mengendalikan varibel uang primer yang merupakan sasaran primer dalam quantity

based approach. “70% dari komponen M0 adalah uang kartal yang merupakan

kebutuhan masyarakat akan alat pembayaran (pada dasarnya tidak dapat dikendalikan

secara langsung oleh Bank Indonesia)” (Iskandar Simorangkir,2005). Lebih lanjut,

dia menerangkan bahwa Bank Indonesia hanya bertumpu pada pengendalian

cadangan/giro bank di Bank Indonesia, yang nilainya mendekati 30% dari M0 (uang

primer).

Inflation targeting framework (ITF) merupakan strategi yang digunakan oleh

Bank Indonesia dalam rangka mengendalikan inflasi. Namun, pendekatan kuantitas

baru yaitu pendekatan harga digunakan. Namun belum ada bukti mengenai

keefektifannya.

Pada Tabel 1.1 diketahui perkembangan inflasi dari Janurai 2001 sampai

dengan Oktober 2008. Inflasi dalam perkembangannya menunjukkan angka yang

meningkat mencapai 12,14% pada akhir tahun 2008. Peningkatan inflasi terjadi

akibat kenaikkan harga-harga yang disebabkan adanya fenomena hari besar dan tahun

baru khususnya terhadap permintaan bahan makanan.

Tabel 1.1 Perkembangan Inflasi Januari 2004 s/d Oktober 2008

Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi

Jan-04 4.82 Jan-05 7.32 Jan-06 17.03 Jan-07 6.52 Jan-08 7.36

Feb-04 4.60 Feb-05 7.15 Feb-06 17.92 Feb-07 6.30 Feb-08 7.40

Mar-04 5.11 Mar-05 8.81 Mar-06 15.74 Mar-07 6.52 Mar-08 8.17

Apr-04 5.92 Apr-05 8.12 Apr-06 15.40 Apr-07 6.29 Apr-08 8.96

May-04 6.47 May-05 7.40 May-06 15.60 May-07 6.01 May-08 10.38

Jun-04 6.83 Jun-05 7.42 Jun-06 15.53 Jun-07 5.77 Jun-08 11.03

Jul-04 7.20 Jul-05 7.84 Jul-06 15.15 Jul-07 6.06 Jul-08 11.90

Aug-04 6.67 Aug-05 8.33 Aug-06 14.90 Aug-07 6.51 Aug-08 11.85

Sep-04 6.27 Sep-05 9.06 Sep-06 14.55 Sep-07 6.95 Sep-08 12.14

Oct-04 6.22 Oct-05 18.89 Oct-06 6.29 Oct-07 6.88 Oct-08 11.77

Nov-04 6.18 Nov-05 18.38 Nov-06 5.27 Nov-07 6.71

Dec-04 6.40 Dec-05 17.11 Dec-06 6.60 Dec-07 6.59

Sumber :

Pada gambar 1.2 diketahui seiring dengan kenaikan inflasi atas bahan

makanan yang merangkak pada kisaran yang lebih tinggi dan juga adanya

Indonesia (SBI) pada Desember 2007, maka dengan penurunan suku bunga Sertifikat

Bank Indonesia (SBI) tersebut akan mendorong pertumbuhan uang beredar. Hal itu

diikuti pula dengan melemahnya nilai tukar rupiah, maka harga barang juga akan

mengalami kenaikan, karena belum bisa lepas dari inflasi dan juga krisis ekonomi

yang masih terjadi.

11.85 12.14 11.77 11.03 11.9 10.38 8.96 8.17 7.36 6.59 6.71 6.88 6.01 6.29 6.52 6.3 6.25 5.77 6.06 6.51 6.95 7.4 0 2 4 6 8 10 12 14 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08

Gambar 1.2 Perkembangan Inflasi Januari 2007 s/d Oktober 2008

Selain itu, terlihat pula gejala merenggangnya hubungan antar variabel makro

ekonomi. Kondisi ini pada akhirnya akan mempersulit otoritas moneter untuk

mengambil keputusan dalam manajemen moneternya. Di Indonesia, kebijakan

moneter sepenuhnya diserahkan kepada otoritas moneter yaitu Bank Indonesia.

Dalam hal ini, jumlah uang beredar merupakan alat yang digunakan oleh

Bank Indonesia dalam menetapkan kebijakan moneter. Jumlah permintaan uang di

politik dan keamanan. Berdasarkan data statistik jumlah perkembangan uang di

Indonesia mengalami pertumbuhan yang cukup bervariasi.

Penelitian ini dilakukan untuk mengetahui perbandingan keeratan hubungan

antar variabel yang digunakan dalam kerangka kebijakan price based approach.

Untuk kemudian bisa menentukan variabel/teknik manakah yang lebih efektif untuk

digunakan dalam pengendalian laju inflasi di Indonesia. Membuat sebuah analisa

empiris mengenai perubahan dalam pendekatan Inflation Targetting Framework

(ITF) yang digunakan Bank Indonesia tersebut. Jika analisa empiris tersebut bersifat

positif, maka hal itu bisa menjadi salah satu ‘empirical support’ bagi kebijakan yang

baru tersebut. Analisa ini ingin memberikan pembuktian secara empiris apakah

pilihan kebijakan yang baru itu tepat atau tidak. Memberikan sumbangan pemikiran

serta dukungan kepada Bank Indonesia dalam melaksanankan kebijakan moneter

melalui pendekatan baru yaitu Inflation Targetting Framework (ITF).

Penggunaan variabel informasi pada pendekatan harga berperan sebagai

indicator leading pencapaian sasaran akhir inflasi (Perry Warjiyo dan Solikin,

2004:85). Keberadaan indikator leading ini penting karena dapat menjadi acuan bagi

otoritas moneter untuk mengevaluasi keberhasilan pencapaian sasaran operasional

untuk mengendalikan inflasi. Namun berdasarkan hasil pengujian di atas, keberadaan

variabel informasi patut ditinjau kembali karena ternyata variabel ini tidak

berpengaruh terhadap inflasi. Tanpa variabel informasi pun, suku bunga jangka

Keadaan-keadaan tersebut diatas menggugah rasa ingin tahu penulis untuk

mencoba menganalisis dan mempelajari serta menulisnya dalam bentuk tesis yang

berjudul:“Analisis Pencapaian Stabilitas Inflasi Dengan Pendekatan Harga di

Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang masalah dan beberapa fenomena

masalah dapat diuraikan pokok-pokok permasalahan yang dibahas dalam penelitian

ini yaitu :

1. Apakah BI Rate, SBPU, Permintaan Domestik, Permintaan Eksternal Neto,

Indeks Harga Ekspor dan Indeks Harga Impor berkontribusi terhadap Inflasi di

Indonesia.

2. Apakah SBPU, Permintaan Domestik, Permintaan Eksternal Neto, Indeks Harga

Ekspor, Indeks Harga Impor dan Inflasi berkontribusi terhadap BI Rate di

Indonesia.

3. Apakah BI Rate, Permintaan Domestik, Permintaan Eksternal Neto, Indeks Harga

Ekspor, Indeks Harga Impor dan Inflasi berkontribusi terhadap SBPU di

Indonesia.

4. Apakah BI Rate, SBPU, Permintaan Eksternal Neto, Indeks Harga Ekspor, Indeks

Harga Impor dan Inflasi berkontribusi terhadap Permintaan Domestik di

5. Apakah BI Rate, SBPU, Permintaan Domestik, Indeks Harga Ekspor, Indeks

Harga Impor dan Inflasi berkontribusi terhadap Permintaan Eksternal Neto di

Indonesia.

6. Apakah BI Rate, SBPU, Permintaan Domestik, Permintaan Eksternal Neto,

Indeks Harga Impor dan Inflasi berkontribusi terhadap Indeks Harga Ekspor di

Indonesia.

7. Apakah BI Rate, SBPU, Permintaan Domestik, Permintaan Eksternal Neto,

Indeks Harga Ekspor dan Inflasi berkontribusi terhadap Indeks Harga Impor di

Indonesia.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka penelitian ini bertujuan :

1. Untuk menganalisis kontribusi BI Rate, SBPU, Permintaan Domestik, Permintaan

Eksternal Neto, Indeks Harga Ekspor dan Indeks Harga Impor terhadap Inflasi di

Indonesia.

2. Untuk menganalisis kontribusi SBPU, Permintaan Domestik, Permintaan

Eksternal Neto, Indeks Harga Ekspor, Indeks Harga Impor dan Inflasi terhadap BI

Rate di Indonesia.

3. Untuk menganalisis kontribusi BI Rate, Permintaan Domestik, Permintaan

Eksternal Neto, Indeks Harga Ekspor, Indeks Harga Impor dan Inflasi terhadap

4. Untuk menganalisis kontribusi BI Rate, SBPU, Permintaan Eksternal Neto,

Indeks Harga Ekspor, Indeks Harga Impor dan Inflasi terhadap Permintaan

Domestik di Indonesia.

5. Untuk menganalisis kontribusi BI Rate, SBPU, Permintaan Domestik, Indeks

Harga Ekspor, Indeks Harga Impor dan Inflasi terhadap Permintaan Eksternal

Neto di Indonesia.

6. Untuk menganalisis kontribusi BI Rate, SBPU, Permintaan Domestik, Permintaan

Eksternal Neto, Indeks Harga Impor dan Inflasi terhadap Indeks Harga Ekspor di

Indonesia.

7. Untuk menganalisis kontribusi BI Rate, SBPU, Permintaan Domestik, Permintaan

Eksternal Neto, Indeks Harga Ekspor dan Inflasi terhadap Indeks Harga Impor di

Indonesia.

1.4. Manfaat Penelitian

Ada beberapa manfaat yang dapat diambil dari penelitian ini yaitu :

1. Diharapkan dapat menjadi bahan masukan bagi pemerintah dalam pengendalian

inflasi melalui penyusunan program Inflation Targeting Framework (ITF).

2. Sebagai informasi ilmiah dan wawasan ilmu pengetahuan bagi penulis tentang

inflasi.

3. Sebagai bahan masukan bagi peneliti lainnya untuk menganalisis hal-hal yang

BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Moneter

2.1.1 Konsep Kebijakan Moneter

Kebijakan moneter yang dilakukan oleh Bank Indoensia dalam mewujudkan

stabilitas ekonomi makro terdiri dari kerangka strategis dan kerangka operasional.

Kerangka strategis umumnya terkait dengan pencapaian tujuan akhir kebijakan

moneter (stabilitas harga, pertumbuhan ekonomi, dan perluasan kesempatan kerja)

serta strategi untuk mencapainya (exchange Rate targeting, monetary targeting,

Inflation targeting, implicit but not explicit anchor) (Warjiyo dan Solikin, 2004).

Kerangka operasional kebijakan moneter terdiri dari instrumen, sasaran-operasional,

dan sasaran-antara yang digunakan untuk mencapai sasaran akhir. Sasaran-antara

diperlukan karena adanya time lag antara pelaksanaan kebijakan moneter dengan

hasil pencapaian sasaran akhir, sehingga untuk meninjau keefektifan suatu kebijakan,

maka diperlukan adanya kebijakan yang dapat dilihat dengan segera. Untuk mencapai

sasaran antara ini, diperlukan adanya sasaran operasional agar proses transmisi dapat

berjalan sesuai rencana. Kriteria dari sasaran-operasional ini adalah memiliki

kestabilan hubungan dengan sasaran antara, dapat dikendalikan oleh bank sentral, dan

informasi tersedia lebih awal dari pada sasaran-antara. Sedangkan instrumen moneter

merupakan instrumen yang dimiliki bank sentral yang dapat mempengaruhi sasaran

Sejak tahun 2000, Bank Indonesia menerapkan pola kebijakan moneter yang

diformulasikan dalam rangka mencapai sasaran tingkat inflasi yang ditargetkan.

Landasan hukum kebijakan Bank Indonesia ini adalah UU no 23 tahun 2004 tentang

Bank Indonesia. Dalam undang-undang tersebut diungkapkan bahwa sasaran laju

inflasi merupakan sasaran akhir kebijakan moneter Indonesia. Pola kebijakan ini

dikenal juga dengan nama Inflation Targeting Framework.

2.1.2 Inflation Targeting Framework (ITF)

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi dari

bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir dari kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan

mengumumkan target inflasi kepada publik. Perlunya mencapai dan menjaga tingkat

inflasi yang rendah dan stabil didasarkan oleh dua hal (Warjiyo dan Solikin, 2004),

yaitu adanya biaya sosial yang harus ditanggung oleh masyarakat akibat terjadinya

laju inflasi yang tinggi, serta adanya temuan empiris yang menunjukkan bahwa dalam

jangka menengah-panjang, kebijakan moneter hanya akan berpengaruh terhadap

inflasi, bukan pada pertumbuhan ekonomi, walaupun belum terdapat kesepakatan

tentang pengaruh kebijakan moneter dalam jangka pendek terhadap pertumbuhan

ekonomi dalam jangka pendek.

Inflation Targeting Framework merupakan sebuah kerangka kebijakan

yang hendak dicapai dalam beberapa periode ke depan. Secara eksplisit dinyatakan

bahwa inflasi yang rendah dan stabil merupakan tujuan utama dari kebijakan

moneter. Sesuai definisi di atas, sejak berlakunya UU No. 23/1999 Indonesia

sebenarnya dapat dikategorikan sebagai "Inflation Targeting Lite Countries". Alasan

pemilihan Inflation Targeting Framework sebagai berikut :

1. Pemilihan kerangka kerja kebijakan moneter Inflation Targeting didasarkan atas

beberapa pertimbangan sebagai berikut :

a.Memenuhi prinsip-prinsip kebijakan moneter yang sehat (sound).

b.Sesuai dengan amanat UU No. 23/1999 tentang Bank Indonesia sebagaimana

telah diubah dengan UU No. 3/2004.

c.Hasil riset menunjukkan semakin sulit pengendalian besaran moneter.

d.Pengalaman empiris negara lain menunjukkan bahwa negara yang menerapkan

Inflation Targeting Framework berhasil menurunkan inflasi tanpa

meningkatkan volatilitas output.

e.Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui

komitmen pencapaian target.

2. Penerapan Inflation Targeting Framework bukan berarti bahwa bank sentral

hanya menaruh perhatian pada inflasi saja, dan tidak lagi memperhatikan

pertumbuhan ekonomi maupun kebijakan dan perkembangan ekonomi secara

keseluruhan. Inflation Targeting Framework bukanlah suatu kaidah yang kaku

dan pelaksanaan kebijakan moneter. Fokus ke inflasi tidak berarti membawa

perekonomian kepada kondisi yang sama sekali tanpa inflasi (zero inflation).

3. Inflasi rendah dan stabil dalam jangka panjang, justru akan mendukung

pertumbuhan ekonomi yang berkelanjutan (suistanable growth). Penyebabnya,

karena tingkat inflasi berkorelasi positif dengan fluktuasinya. Manakala inflasi

tinggi, fluktuasinya juga meningkat, sehingga masyarakat merasa tidak pasti

dengan laju inflasi yang akan terjadi di masa mendatang. Akibatnya, suku bunga

jangka panjang akan meningkat karena tingginya premi risiko akibat inflasi.

Perencanaan usaha menjadi lebih sulit, dan minat investasi pun menurun.

Ketidakpastian inflasi ini cenderung membuat investor lebih memilih investasi

asset keuangan jangka pendek ketimbang investasi riil jangka panjang. Itulah

sebabnya, otoritas moneter seringkali berargumentasi bahwa kebijakan yang anti

inflasi sebenarnya adalah justru kebijakan yang pro pertumbuhan.

Enam elemen mendasar dalam langkah-langkah penguatan kerangka kerja

kebijakan moneter yang baru mulai Juli 2005 agar konsisten dengan penerapan

Inflation Targeting Framework (ITF):

1. Penggunaan suku bunga (disebut BI Rate) sebagai reference Rate dalam

pengendalian moneter, sebagai pengganti sasaran operasional uang primer.

2. Penguatan proses perumusan kebijakan moneter dengan strategi antisipatif

(forward looking strategi) dalam mengarahkan respon kebijakan moneter saat ini

3. Strategi komunikasi yang lebih transparan untuk memperkuat sinyal kebijakan

moneter kepada pasar dan upaya pembentukan ekspektasi inflasi.

4. Penguatan koordinasi kebijakan dengan pemerintah untuk meminimalkan tekanan

inflasi dari kenaikan administered prices dan volatile foods maupun untuk sinergi

kebijakan ekonomi secara keseluruhan.

5. Sejak Juli 2005, Bank Indonesia menggunakan Inflation Targeting Framework

(ITF) sebagai kerangka kebijakan Moneter.

6. Inflation Targeting Framework (ITF) merupakan kerangka kerja kebijakan

moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran

inflasi beberapa tahun ke depan yang secara eksplisit ditetapkan dan diumumkan.

Empat prinsip pokok rezim kebijakan moneter dengan Inflation Targeting

Framework (ITF) :

1. Memiliki sasaran utama yaitu sasaran inflasi yang dijadikan sebagai prioritas

pencapaian (overriding objective) dan acuan (nominal anchor) kebijakan moneter.

2. Bersifat antisipatif (preventive atau forward looking) dengan mengarahkan respon

kebijakan moneter saat ini untuk pencapaian sasaran inflasi ke depan.

3. Mendasarkan pada analisis, prakiraan, dan kaidah kebijakan tertentu dalam

menetapkan pertimbangan respon kebijakan moneter (constrained discretion).

4. Sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu

2.1.2.1 Pendekatan Harga

Sejak tahun 2000, dengan diberlakukannya UU No. 23 Tahun 1999 BI telah

menentukan dan mengumumkan sasaran inflasi sebagai sasaran akhir kebijakan

moneter. Dengan amandemen UU Bank Indonesia No. 3 Tahun 2004, Pemerintah

setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan

sasaran inflasi IHK untuk tahun 2005, 2006, dan 2007. BI telah menempuh sejumlah

langkah dalam memperkuat persyaratan untuk penerapan Inflation Targeting

Framework (ITF), termasuk: Pengembangan indikator, riset, pemodelan ekonomi

untuk dasar analisis, prakiraan, dan perumusan kebijakan. Rapat Dewan Gubernur

(RDG) sebagai proses perumusan kebijakan moneter. Pengembangan laporan dan

strategi komunikasi untuk transparansi dan akuntabilitas kebijakan moneter kepada

publik. Dalam hal ini BI menggunakan pendekatan harga untuk mencapai sasaran

Gambar 2.1 Kerangka Kerja Pendekatan Harga

Berdasarkan kerangka kerja pendekatan harga, instrumen-instrumen

kebijakan moneter seperti operasi pasar terbuka (open market operation), fasilitas

diskonto (discount facility), cadangan minimum (reserve requirement), intervensi

nilai tukar (foreign exchange intervension) akan mempengaruhi tingkat bunga

(interes Rate) sebagai target operasionalnya. Setelah target operasional tercapai maka

akan mempengaruhi kapasitas dan aktivitas perekonomian yang pada akhirnya akan

Sebelum Juli 2005, operasi moneter masih menggunakan uang primer (base

money) sebagai sasaran operasional. Cara ini dirasakan semakin tidak sejalan dengan

penerapan kebijakan moneter dengan Inflation Targetting Framework (ITF), terutama

karena:

1. Hubungan antara uang primer dengan inflasi dan pertumbuhan ekonomi semakin

tidak stabil dan mengalami hubungan terbalik.

2. Sinyal kebijakan moneter kepada pasar dan masyarakat kurang efektif,

3. Respon kebijakan moneter cenderung mengarah ke belakang (backward looking)

dan lebih sulit dilakukan.

4. Uang primer lebih sulit dikendalikan oleh bank sentral karena perilaku

permintaan uang kartal masyarakat di Indonesia.

5. Sejak 1999-sebelum Juli 2005, dalam literature, Indonesia dikategorikan sebagai

negara yang menerapkan InflationTargetting Lite.

Dengan melihat perbandingan pendekatan dalam pengendalian inflasi, bisa

disimpulkan bahwa pendekatan price based approach secara empiris lebih efektif

digunakan untuk mengendalikan inflasi dari pada metode metode pendekatan

kuantitas. Hal ini, menurut hemat penulis bisa dijadikan sebagai pendukung empiris

dari pemilihan pendekatan ini dalam kerangka kebijakan moneter untuk pengendalian

inflasi (Inflation Targetting Framework). Namun, yang perlu dijadikan pertimbangan

adalah instrumen-instrumen kebijakan moneter yang dipilih untuk mempengaruhi

sasaran operasionalnya. Tampaknya, BI patut mengembangkan instrumen-instrumen

diinginkan. Sehingga akhirnya akan terbentuk sebuah kerangka kebijakan yang

efektif dalam rangka mencapai sasaran akhir pengendalian inflasi menuju stabilitas

moneter dalam perekonomian nasional.

2.1.3 Indikator dan Respon Kebijakan Moneter

Indikator kebijakan moneter dilakukan dengan berbagai pertimbangan sebagai

berikut :

1. Dalam merumuskan kebijakan moneter, Bank Indonesia akan selalu melakukan

analisis dan mempertimbangkan berbagai indikator ekonomi, khususnya

prakiraan inflasi, pertumbuhan ekonomi, besaran-besaran moneter dan

perkembangan sektor ekonomi dan keuangan secara keseluruhan.

2. Demikian pula, Bank Indonesia akan selalu dan terus memperhatikan

langkah-langkah kebijakan ekonomi yang ditempuh pemerintah. Langkah-langkah-langkah

koordinasi kebijakan yang selama ini telah berlangsung baik akan terus diperkuat

dan ditingkatkan.

3. Analisis dan prakiraan berbagai variabel ekonomi tersebut dipertimbangkan untuk

mengarahkan agar prakiraan inflasi ke depan sejalan dengan kisaran sasaran

inflasi yang telah ditetapkan.

Respon kebijakan moneter selalu berorientasi kepada kebijakan sebagai dasar

1. Tujuan dan bentuk respon kebijakan moneter adalah sebagai berikut:

a.Respon (stance) kebijakan moneter ditetapkan untuk menjamin agar pergerakan

inflasi dan ekonomi ke depan tetap berada pada jalur pencapaian sasaran inflasi

yang telah ditetapkan (konsistensi).

b.Respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau tidak

berubahnya BI Rate.

c.Perubahan (kenaikan atau penurunan) BI Rate dilakukan secara konsisten dan

bertahap.

2. Fungsi BI Rate sebagai sinyal kebijakan yaitu :

a.BI Rate adalah suku bunga instrument signaling Bank Indonesia yang

ditetapkan pada Rapat Dewan Gubernur (RDG) triwulan untuk berlaku selama

triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh Rapat Dewan

Gubernur (RDG) bulanan dalam triwulan yang sama. Dengan demikian,

rata-rata tertimbang hasil lelang Sertifikat Bank Indonesia (SBI) pada setiap kali

lelang SBI tidak lagi diinterpretasikan oleh stakeholders sebagai sinyal

kebijakan moneter Bank Indonesia.

b.BI Rate diumumkan ke publik segera setelah ditetapkan dalam Rapat Dewan

Gubernur (RDG) sebagai sinyal stance kebijakan moneter (yang lebih jelas dan

tegas) dalam merespon prospek pencapaian sasaran inflasi ke depan.

c.BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

moneter untuk mengarahkan agar rata-rata tertimbang suku bunga Sertifikat

adjustment) berada di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan

diharapkan mempengaruhi suku bunga pasar uang (SBPU) dan suku bunga

jangka panjang.

3. Proses penetapan respon kebijakan moneter sebagai berikut :

a.Penetapan respon kebijakan moneter dilakukan dalam Rapat Dewan Gubernur

(RDG) triwulanan.

b.Respon kebijakan moneter ditetapkan untuk periode satu triwulan ke depan.

c.Penetapan respon kebijakan moneter dilakukan dengan memperhatikan efek

tunda (lag) kebijakan moneter dalam mempengaruhi inflasi.

d.Dalam kondisi yang luar biasa, penetapan respon kebijakan moneter dapat

dilakukan dalam Rapat Dewan Gubernur (RDG) bulanan.

4. Dasar pertimbangan penetapan respon kebijakan

a.BI Rate merupakan respon bank sentral terhadap tekanan inflasi ke depan agar

tetap berada pada sasaran yang telah ditetapkan. Perubahan BI Rate dilakukan

terutama jika deviasi proyeksi inflasi terhadap targetnya (inflation gap)

dipandang telah bersifat permanen dan konsisten dengan informasi dan

indikator lainnya.

b. BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan

mempertimbangkan:

1) Rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam

2) Berbagai informasi lainnya seperti leading indicators, survei, informasi

anekdotal, variabel informasi, expert opinion, assesmen faktor risiko dan

ketidakpastian serta hasil-hasil riset ekonomi dan kebijakan moneter.

5. Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI tenor 1

bulan) secara konsisten dan bertahap dalam kelipatan 25 basis points (bps).

Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar

terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan

lebih dari 25 bps dalam kelipatan 25 bps.

2.1.4 Operasi Pengendalian Moneter

Operasional pengendalian moneter memiliki 3 prinsip dasar sebagai berikut :

Berbeda dengan pelaksanaan selama ini yang menggunakan uang primer, sasaran

operasional pengendalian moneter adalah BI Rate. Dengan langkah ini, sinyal

kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat ditangkap oleh

pelaku pasar dan masyarakat, dan karenanya diharapkan pula dapat meningkatkan

efektivitas kebijakan moneter. Kemudian pengendalian moneter dilakukan dengan

menggunakan instrumen: (i) Operasi Pasar Terbuka (OPT), (ii) Instrumen likuiditas

otomatis (standing facilities), (iii) Intervensi di pasar valas, (iv) Penetapan giro wajib

minimum (GWM), dan (v) Himbauan moral (moral suassion). Pengendalian moneter

diarahkan pula agar perkembangan suku bunga pasar uang (PUAB) berada pada

efektivitas pengendalian likuiditas sekaligus untuk memperkuat sinyal kebijakan

moneter yang ditempuh Bank Indonesia.

2.1.5 Mekanisme Transmisi Alur Tingkat Bunga dan Harga

Mekanisme transmisi kebijakan moneter dapat berpengaruh terhadap aktivitas

ekonomi dan bisnis melalui alur tingkat bunga atau interest rate channel dan alur

harga aktiva atau asset price channel. Mekanisme transmisi alur tingkat bunga dari

ekspansi moneter adalah peningkatan permintaan agregat sebagai akibat peningkatan

ekspektasi inflasi dan penurunan tingkat bunga riil. Penurunan tingkat bunga riil akan

meningkatkan investasi dan menurunkan biaya modal dalam proses produksi

sehingga output agregat naik. Mekanisme transmisi alur harga aktiva dari ekspansi

moneter adalah peningkatan permintaan agregat sebagai akibat peningkatan

ekspektasi inflasi, nilai perusahaan dan kekayaan individu. Peningkatan ekspektasi

inflasi akan menurunkan tingkat bunga riil sehingga nilai tukar mata uang depresiasi,

ekspor neto naik dan kemudian meningkatkan pertumbuhan ekonomi.

Tingkat bunga merupakan kunci mekanisme transmisi moneter dalam model

IS, model LM, model AD dan model AS. Peningkatan stok uang akan menurunkan

tingkat bunga riil dan biaya modal serta meningkatkan investasi bisnis. Peningkatan

investasi akan meningkatkan permintaan agregat. Penurunan tingkat bunga riil juga

akan meningkatkan pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh

sebab itu penurunan tingkat bunga akibat ekspansi moneter akan meningkatkan

sangat rendah, ekspansi moneter akan meningkatkan ekspektasi tingkat harga dan

inflasi, akibatnya tingkat bunga riil turun. Penurunan tingkat bunga riil akan

menurunkan biaya modal dan biaya memegang uang, kemudian menstimulasi

pengeluaran bisnis dan konsumen. Peningkatan pengeluaran bisnis dan konsumen

pada akhirnya akan mingkatkan permintaan agregat. Mekanisme transmisi alur

tingkat bunga dirumuskan dalam dua bentuk, yaitu :

dimana:

m = stok uang nominal,

r = tingkat bunga riil,

p = ekspektasi tingkat harga,

i = investasi riil, dan

y = output riil agregat.

Mekanisme transmisi alur harga aktiva terdiri dari efek nilai tukar atau

exchange Rate effect, Tobin’s q theory dan efek kekayaan atau wealth effect.

Pertumbuhan ekonomi internasional dan nilai tukar fleksibel telah meningkatkan

peranan kebijakan moneter internasional dalam penentuan nilai tukar mata uang suatu

negara. Ekspansi moneter pada awalnya akan menurunkan tingkat bunga riil domestik

dan kemudian mengakibatkan deposit mata uang luar negeri naik. Peningkatan nilai

m ↑→ r ↓→ i↑→ y ↑

m ↑→ p ↑→ r ↓→ i ↑→ y ↑

(2.1)

deposit mata uang luar negeri terhadap deposit mata uang domestik akan

mengakibatkan apresiasi nilai tukar matauang luar negeri dan depresiasi nilai tukar

mata uang domestik. Depresiasi nilai tukar mata uang domestik mengakibatkan harga

relatif produk atau ekspor lebih murah sehingga ekspor Neto naik dan akhirnya

meningkatkan permintaan agregat. Mekanisme transmisi alur efek nilai tukar

dirumuskan sebagai berikut:

dimana:

e = Nilai tukar mata uang, dan

x = Ekspor riil neto.

Tobin telah mengembangkan teori bagaimana kebijakan moneter dapat

mempengaruhi penilaian saham, yang disebut Tobin’s q theory. Tobin

mendefinisikan q sebagai rasio harga pasar perusahaan dengan biaya penggantian

modal. Jika q tinggi maka rasio harga pasar perusahaan dengan biaya penggantian

modal tinggi, dan sebaliknya jika q rendah maka rasio harga pasar perusahaan dengan

biaya penggantian modal rendah. Ekspansi moneter akan meningkatkan ekspektasi

harga saham perusahaan dan akibatnya rasio harga pasar perusahaan dengan biaya

penggantian modal naik. Peningkatan q ini akan meningkatkan pengeluaran untuk

peralatan dan pabrik baru atau investasi.

Peningkatan pengeluaran investasi perusahaan akan meningkatkan permintaan

agregat. Mekanisme transmisi alur Tobin’s q theory dirumuskan sebagai berikut:

dimana:

s = Ekspektasi harga saham, dan

q = Rasio harga pasar saham dengan biaya penggantian modal.

i = Investasi

Mekanisme transmisi moneter juga mempengaruhi kekayaan masyarakat.

Keputusan pengeluaran dari konsumen mungkin akan mempengaruhi neraca

konsumen. Modigliani menggunakan hipotesis siklus hidup atau life cycle hypotheses

dari konsumsi barang tahan lama dan jasa-jasa untuk menjelaskan efek kekayaan.

Premis utama dari Modigliani adalah bahwa konsumsi tidak konstan dalam periode

jangka panjang. Hal ini terutama disebabkan oleh kekayaan keuangan dari konsumen,

seperti saham, obligasi dan deposit tidak konstan selama hidup. Ekspansi moneter

akan meningkatkan harga aktiva keuangan sehingga kekayaan keuangan naik.

Peningkatan kekayaan keuangan akan meningkatkan sumberdaya ekonomi selama

hidup konsumen dan pada akhirnya akan meningkatkan konsumsi dan permintaan

agregat. Mekanisme transmisi alur efek kekayaan dirumuskan sebagai berikut:

dimana:

w = kekayaan keuangan atau neraca konsumen

c = konsumsi riil rumahtangga

m ↑→ s ↑→ q ↑→ i ↑→ y ↑

m ↑→ s ↑→ w ↑→ c ↑→ y ↑

(2.4)

2.2 Inflasi dan Jenis Inflasi

Pada dasarya, inflasi didefinisikan sebagai gejala kenaikan harga secara

umum. Hera, M. Ikhsan dan Widyanti (2000) mendefinisikan inflasi sebagai

“kenaikan harga umum secara terus-menerus dan persisten dari suatu perekonomian.”

sedangkan Mankiw (2006) menyatakan ”Economist use the term inflation to describe

a situation in which the economy’s overall price level is rising” Sedangkan untuk

mengukur tingkat inflasi suatu negara, bisa digunakan tiga indikator (Ikhsan dan

Widyanti,2000), yaitu:

1. Perubahan Indeks Harga Konsumen (IHK) atau Indeks Biaya Hidup (IBH)

2. Perubahan Indeks Harga Perdagangan Besar (IHPB)

3. Perubahan Deflator GDP/GDY.

Masing-masing indikator punya kelebihan dan kekurangan, namun yang

utama adalah kita bagaimana menggunakan jenis indikator sesuai dengan kebutuhan

dan tujuan pengukuran. Di Indonesia, indikator yang sering digunakan untuk

mengukur inflasi ini adalah IHK.

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus, Sukirno (2002). Akan tetapi bila kenaikan harga hanya dari satu atau

dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau

menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono,

2000). Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang sama.

Inflasi merupakan kenaikan harga secara terus menerus dan kenaikan harga

dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting kenaikan harga umum

barang secara terus menerus selama suatu periode tertentu. Kenaikan harga barang

yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar,

bukanlah merupakan inflasi, (Nopirin, 2000). Atau dapat dikatakan, kenaikan harga

barang yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan

inflasi.

Dari kutipan di atas diketahui bahwa inflasi adalah keadaan dimana terjadi

kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian

secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus menerus dari

barang dan jasa secara umum (bukan satu macam barang saja dan sesaat). Menurut

definisi ini, kenaikan harga yang sporadis bukan dikatakan sebagai Inflasi.

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya, parah dan

tidaknya inflasi tersebut dan menurut asal terjadinya (Nopirin, 2000). Menurut

sifatnya Inflasi digolongkan dalam tiga kategori yaitu inflasi merayap, inflasi

menengah dan inflasi tinggi. Inflasi merayap adalah kenaikan harga terjadi secara

lambat, dengan persentase yang kecil dan dalam jangka waktu yang relatif lama (di

bawah 10% per tahun). Inflasi menengah adalah kenaikan harga yang cukup besar

dan kadang-kadang berjalan dalam waktu yang relatif pendek serta mempunyai sifat

akselerasi. Inflasi tinggi adalah kenaikan harga yang besar bisa sampai 5 atau 6 kali.

Masyarakat tidak lagi berkeinginan menyimpan uang. Nilai uang merosot dengan

tajam sehingga ingin ditukar dengan barang. Perputaran uang makin cepat, sehingga

Menurut sebabnya inflasi digolongkan dalam dua kategori yaitu demand pull

inflation dan cost push inflation. Demand pull inflation adalah inflasi yang bermula

dari adanya kenaikan permintaan total (agregat demand). Sedangkan produksi telah

berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan

kerja penuh. Apabila kesempatan kerja penuh (full employment) telah tercapai,

penambahan permintaan selanjutnya hanyalah akan menaikkan harga saja (sering

disebut dengan inflasi murni). Apabila kenaikan permintaan ini menyebabkan

keseimbangan GNP berada di atas/melebihi GNP pada kesempatan kerja penuh maka

akan terdapat adanya inflationary gap. Inflationary gap inilah yang akan

menyebabkan inflasi. Cost push inflation, inflasi ini ditandai dengan kenaikan harga

serta turunnya produksi. Jadi inflasi yang dibarengi dengan resesi. Keadaan ini timbul

dimulai dengan adanya penurunan dalam penawaran total (agregat supply) sebagai

akibat kenaikan biaya produksi. Kenaikan produksi akan menaikkan harga dan

turunnya produksi. Serikat buruh yang menuntut kenaikan upah, manajer dalam pasar

monopolistis yang dapat menentukan harga (yang lebih tinggi), atau kenaikan harga

bahan baku, misalnya krisis minyak adalah faktor yang dapat menaikkan biaya

produksi, atau terjadi penawaran total (aggregate supply) sebagai akibat kenaikan

biaya produksi. Jika proses ini berlangsung terus maka timbul cost push inflation.

Berdasarkan parah tidaknya inflasi tersebut dapat dikelompokkan menjadi

empat kategori yaitu, inflasi ringan (dibawah 10% setahun), inflasi sedang (antara

10%-30% setahun), inflasi berat (antara 30%-100% setahun) dan hiperinflasi (diatas

2.2.1 Model Inflasi Statis Klasik

Misalkan dalam model klasik pertumbuhan penduduk dan kemajuan teknologi

tidak ada sehingga pertumbuhan stok uang naik secara konstan sebesar Θ pada

periode [t], yaitu:

Θ =

Δln(Mt) (2.6)

Netralitas uang dalam model klasik menyatakan bahwa tingkat harga [Pt] juga

naik sebesar pertumbuhan stok uang [Θ]. Penyelesaian model klasik akan

menghasilkan tingkat bunga nominal [R], dimana tingkat bunga nominal merupakan

fungsi dari output agregat ditambah tingkat inflasi, yaitu:

t t t y

R =Ω( )+π (2.7)

Persamaan (2.7) menjelaskan bahwa tingkat bunga nominal adalah tingkat

inflasi ditambah dengan output riil agregat. Berdasarkan persamaan 2.7 maka suku

bunga nominal mempunyai hubungan positif dengan inflasi. Apabila inflasi

meningkat maka suku bunga nominal juga akan mengalami peningkatan.

Konsekuensinya, keseimbangan pada kondisi steady-state adalah π = Θ atau

pertumbuhan output agregat tidak ada. Nilai Rt ditentukan oleh perpotongan skedul

IS, yaitu Rt = Ω(yt) + πt dan y = y*, sehingga peranan dari skedul LM hanya

menentukan saldo kas riil [M⁄P] pada tingkat y dan R tertentu. Oleh sebab itu tingkat

pertumbuhan P adalah konstan sebesar Θ pada keseimbangan steady-state. Dengan

sama dengan pertumbuhan stok uang nominal sehingga semua variabel ekonomi riil

tidak berubah.

2.3 Teori Suku Bunga

Menurut teori klasik suku bunga terjadi berdasarkan kekuatan permintaan

dana (tabungan) dipasar uang. Timbulnya penawaran dana disebabkan adanya

masyarakat yang kelebihan pendapatan untuk dikonsumsi sehingga mereka berhasrat

untuk menabung. Dilain pihak terdapat masyarakat yang memerlukan dana untuk

kegiatan investasi. Harga yang harus dibayar oleh pihak yang memerlukan dana

untuk keperluan investasi yaitu tingkat bunga.

Pada hakekatnya, Suku Bunga adalah pembayaran yang harus dilakukan

untuk penggunaan uang. Suku Bunga adalah jumlah bunga yang dibayarkan per unit

waktu. Dengan kata lain, masyarakat harus membayar peluang untuk meminjam

uang. Biaya untuk meminjam uang, diukur dalam rupiah per tahun untuk setiap

rupiah yang dipinjam, atau dalam persen pertahun, adalah suku bunga. Masyarakat

mau membayar bunga karena dana yang dipinjam membantu mereka untuk membeli

barang dan jasa untuk memuaskan kebutuhan konsumsi mereka atau membuat

investasi yang menguntungkan.

Makin tinggi tingkat suku bunga, keinginan untuk melakukan investasi juga

makin kecil. Alasan seseorang pengusaha akan menambah pengeluaran investasinya

yang harus dia bayar untuk dana investasi tersebut yang merupakan ongkos-ongkos

penggunaan dana (Cost of capital). Makin rendah tingkat bunga, maka pengusaha

akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga

makin kecil. Tingkat bunga dalam keadaan keseimbangan (tidak ada dorongan untuk

naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan

keinginan pengusaha untuk melakukan investasi. Secara grafik keseimbangan tingkat

bunga tersebut digambarkan sebagai berikut :

Tingkat Bunga

Tabungan

i1

I1

i0

I0

S0 S1 Loanable Fund

Gambar 2.2 Hubungan Tingkat Bunga dan Tabungan

Dari gambar 2.2 dapat diketahui bahwa keseimbangan tingkat bunga (i)

berada pada titik I0dimana jumlah tabungan sama dengan investasi. Apabila tingkat

bunga di atas i0 maka jumlah tabungan melebihi keinginan pengusaha untuk

melakukan investasi. Para penabung akan saling bersaing untuk meminjamkan

dananya dan persaingan ini akan menekan tingkat bunga turun ke posisi i0, sebaliknya

memperoleh dana yang jumlahnya relatif lebih kecil dan persaingan ini akan

mendorong tingkat bunga naik lagi ke i0.

Kenaikan efisiensi produksi misalnya, akan mengakibatkan keuntungan yang

diharapkan naik, sehingga pada tingkat bunga yang sama pengusaha bersedia

meminjam dana lebih besar untuk membiayai investasinya atau untuk dana investasi

yang sama jumlahnya, pengusaha bersedia membayar pada tingkat bunga yang lebih

tinggi. Keadaan ini dapat dilihat pada gambar di atas, ditunjukkan dengan

bergesernya kurva permintaan investasi kekanan atas dan keseimbangan tingkat

bunga yang baru pada titik Iı.

2.4 Produk Domestik Bruto dan Inflasi

Produk Domestik Bruto (PDB), adalah pendapatan total dan pengeluaran total

nasional atas output barang dan jasa dalam periode tertentu. PDB ini dapat

mencerminkan kinerja ekonomi, sehingga semakin tinggi PDB sebuah negara,

dapat dikatakan semakin bagus pula kinerja ekonomi di negara tersebut. Karena

begitu pentingnya peran PDB di dalam suatu perekonomian, maka perlu kiranya

untuk menganalisa faktor-faktor apa saja yang dapat mempengaruhi PDB.

Sebenarnya ada banyak sekali faktor, baik langsung maupun tidak langsung.

Menurut teori Keynes, PDB terbentuk dari empat faktor yang secara positif

mempengaruhinya, keempat faktor tersebut adalah konsumsi (C), investasi (I),

pengeluaran pemerintah (G), dan ekspor neto (NX). Keempat faktor tersebut

faktor-faktor seperti tingkat pendapatan, tingkat harga, suku bunga, tingkat inflasi,

money supply, nilai tukar.

Beberapa ekonom berpendapat bahwa kecenderungan naik bagi output perkapita

saja tidak cukup, tetapi kenaikan output harus bersumber dari proses intern

perekonomian tersebut. Dengan kata lain proses pertumbuhan ekonomi harus

bersifat self generating, yang mengandung arti menghasilkan kekuatan bagi

timbulnya kelanjutan pertumbuhan dalam jangka panjang (periode-periode

selanjutnya).

Dalam penawaran agregat terdapat tiga model penawaran agregat yaitu

model harga kaku, model upah kaku, dan model informasi tak sempurna. Ketiga

model ini dapat diringkas kedalam persamaan sebagai berikut :

)

( e

P P Y

Y = + −

−

α ( 2.8 )

Persamaan ini menyatakan bahwa penyimpangan output dari tingkat alamiah

dikaitkan dengan penyimpangan tingkat harga dari tingkat harga yang diharapkan.

Jika tingkat harga lebih tinggi dari tingkat harga yang diharapakan, output akan naik

melebihi tingkat alamiah. Jika tingkat harga lebih rendah dari tingkat harga yang

diharapakan output turun lebih rendah dari tingkat alamiah.

Pada kurva penawaran agregat jangka pendek output menyimpang dari tingkat

alamiahnya Y jika tingkat harga P menyimpang dari tingkat harga yang diharapkan.

Sementara itu pada kondisi steady-state, tingkat inflasi adalah selisih antara tingkat

[α1] dikali tingkat pertumbuhan output riil agregat [v]. Dengan mengambil logaritme

natural model permintaan uang, model inflasi steady-state adalah

) ln( )

ln( )

ln( )

ln(Mt − Pt =α0 +α1 yt +α2 Rt ( 2.9 )

) ln( )

ln( )

ln( )

ln(Mt −Δ Pt = 1Δ yt + 2Δ Rt

Δ α α (2.10)

) ln( )

ln(Pt = 1v+ 2Δ Rt

Δ −

Θ α α (2.11)

) ln( )

ln(Pt =Θ− 1v− 2Δ Rt

Δ α α (2.12)

Persamaan (2.12) menjelaskan bahwa tingkat inflasi [Δln(Pt)] pada kondisi

steady-state adalah Θ - α1 v, dimana pertumbuhan tingkat bunga [Δln(Rt)] sama

dengan nol atau tingkat bunga nominal tidak berubah pada kondisi steady-state.

Selama tingkat bunga nominal masih berubah maka kondisi perekonomian belum

mencapai steady state.

2.5 Penelitian Terdahulu

Wijoyo dan Santoso (2007) Kebijakan Moneter dengan Inflation Targetting

(Konsiderasi kemungkinan penerapan inflation targeting di Indonesia). Hasil

penelitian menunjukkan bahwa pengujian empiris dengan menggunakan vector

autoregression dan Granger causality test versi Hsiao menunjukkan bahwa kebijakan

moneter dengan Inflation Targetting dapat digunakan di Indonesia khususnya setelah

era sistem nilai tukar fleksibel. Pengendalian moneter dalam kerangka Inflation

Targetting dapat dilakukan dengan menggunakan suku bunga PUAB overnight

sementara underlying inflation sebagai sasaran akhir tunggal. Sementara penggunaan

MCI sebagai sasaran antara tidak dilakukan secara kaku (policy rules) tetapi

dimungkinkan terjadinya discretionary policy sepanjang shock terhadap inflasi dan

nilai tukar berasal dari supply shock dan bersifat sementara. Disamping itu, masih

kuatnya hubungan langsung antara monetary aggregates dengan inflasi maka

pengalihan kebijakan moneter dari quantity targetting ke price targetting bukan

merupakan substitusi penuh. Monetary aggregates masih tetap digunakan sebagai

variabel indikator untuk mendeteksi tekanan terhadap inflasi.

Darwanto (2007) dengan judul penelitian Kejutan Pertumbuhan Nilai Tukar

Riil Terhadap Inflasi, Pertumbuhan Output Dan Pertumbuhan Neraca Transaksi

Berjalan di Indonesia. Dengan pendekatan VAR. Hasil penelitian menyebutkan

bahwa pertama kejutan pertumbuhan nilai tukar riil rupiah memiliki kontribusi dalam

menjelaskan variasi fluktuasi variable inflasi dan pertumbuhan output dengan

magnitude yang sangat besar. Kedua sumber kejutan terbesar yang mempengaruhi

variasi pertumbuhan nilai tukar riil rupiah bersumber dari kejutan pertumbuhan nilai

tukar riil rupiah itu sendiri. Ketiga respon inflasi dan pertumbuhan output akibat

kejutan pertumbuhan nilai tukar riil rupiah menunjukkan adanya pergerakan yang

konvergen.

Rika Kumala Dewi (2006) dengan judul penelitian Analisa Komparatif

Pendekatan Kuantitas dan Pendekatan Harga Dalam Rangka Mencapai Stabilitas

Inflasi. Pengujian empiris dalam penelitian ini menunjukkan bahwa pilihan

BI lebih efektif dibandingkan dengan pendekatan kuantitas (Quantity Based

Approach). Karena itu, pilihan yang dijatuhkan BI kepada pendekatan PBA (Price

Based Approach) dalam kerangka kebijakan ITF (Inflation Targetting Framework)

diharapkan mampu memberikan kinerja yang lebih baik dari pada metode QBA

(Quantity Based Approach). Variabel yang memiliki pengaruh paling besar terhadap

pengendalian inflasi pada pendekatan harga adalah suku bunga jangka pendek (ovr),

sedangkan variabel informasi (IRLR), pengaruhnya terhadap inflasi jauh lebih kecil

dari pada pengaruh ovr. Karena berfokus pada pencapaian target inflasi tertentu,

maka Bank Indonesia sebagai bank sentral harus mengembangkan formula yang

ampuh untuk dapat memprediksi tingkat inflasi secara tepat.

Akhis R. Hutabarat (2005) dengan judul penelitian Determinan Inflasi

Indonesia. Hasil penelitian menunjukkan bahwa determinan utama inflasi adalah

ekspektasi inflasi yang terkait dengan pola pembentukan ekspektasi inflasi yang

masih didominasi oleh inflasi masa lalu (ekspektasi adaptif). Perilaku ini

menimbulkan persistensi inflasi karena riwayat inflasi Indonesia yang banyak dipicu

oleh inflasi cost push atau supply shocks yang signifikan dan sering terjadi, seperti

kejutan harga minyak, kenaikan harga BBM, devaluasi dan fluktuasi berlebihan nilai

tukar Rupiah. Karakteristik inflasi tersebut tidak mengalami perbaikan pada pasca

krisis, baik secara time series, distribusi lintas komoditi pembentuk inflasi, maupun

perbandingan dengan negara lain. Persistensi inflasi tersebut juga dipengaruhi oleh

besarnya tekanan kenaikan harga barang administered khususnya harga BBM dan