1 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH FREE CASH FLOW DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG PADA PT PERKEBUNAN

NUSANTARA III

(Persero)

MEDANOLEH

NAMA : CHRISTNOVA HASUGIAN

NIM : 060503057

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2010

2

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh free cash flow dan profitabilitas terhadap Kebijakan Hutang yang terdapat di PT

PERKEBUNAN NUSANTARA III (Persero) Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Juli 2010 Yang Membuat Pernyataan,

Christnova Hasugian NIM: 060503057

3

KATA PENGANTAR

Terpujilah Allah dan syukur yang Penulis panjatkan kepada Bapa yang Maha Baik atas segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh free cash flow dan profitabilitas terhadap Kebijakan Hutang yang terdapat di PT PERKEBUNAN NUSANTARA III (Persero) Medan”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Pimpinan, staf dan seluruh Pegawai PT. Perkebunan III (Persero) Medan, terima kasih karena sudah mengizinkan Penulis Research dan memperoleh data dari PT. Perkebunan III (Persero) Medan.

4

5. Bapak Drs. Syahrul Rambe, MM, Ak. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat menyelesaikan skripsi ini.

6. Bapak Drs. Idhar Yahya, MBA selaku Dosen Penguji I dan Drs. Zainal A.T Silangit, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada peneliti

7. Kedua orangtua Ir S.Hasugian dan H.Pasaribu yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 19 Juli 2010 Penulis,

Christnova Hasugian NIM: 060503057

5 ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh free cash flow dan profitabilitas terhadap kebijakan hutang yang terdapat di PT PERKEBUNAN NUSANTARA III (Persero) Medan.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu free cash flow dan profitabilitas sebagai variabel bebas dengan Debt to Equty Ratio sebagai variabel terikat. Penelitian ini menggunakan 16 sampel yaitu laporan triwulanannya selama periode 2005-2008 pada PT.Perusahaan Nusantara III(Persero) Medan. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari perusahaan. Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang. Secara simultan, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang pada perusahaan PT. Perkebunan Nusantara III (Persero) Medan. Nilai R Square adalah 0.075 mengindikasikan bahwa 7,5% perubahan dalam kebijakan hutang dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 92,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Free Cash Flow, Return On Investment, and Debt to Equity

Ratio.

6 ABSTRACT

This research has purposed to proof the influence of free cash flow and return on investment toward debt to equity ratio in PT. Perkebunan Nusantara III (Persero) Medan.

This research uses quantitative approach with causal type, that contains of three variable, such as cash flow is measured by Free Cash Flow and profitability is measured by Return on Investment as independent variable, Leverage is measured by Debt to Equity Ratio as dependent variable. This research uses 16 report during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the company. The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially working capital and leverage uninfluence significantly toward liquidity. Simultaneously, working capital and leverage uninfluence significantly toward liquidity. R Square that shows value 0,075 indicates that 7,5% turning in liquidity can be determined by the independent variable in this research, meanwhile, the residual value 92,5% determined by other factors which not include in this research.

Keywords : Free Cash Flow, Return On Investment, and Debt to Equity Ratio.

7 DAFTAR ISI

Halaman PERNYATAAN ... KATA PENGANTAR ... ABSTRAK ... ABSTRACT ... DAFTAR ISI ... DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah ... C. Batasan Masalah ... D. Tujuan Penelitian dan Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Laporan Arus Kas ... 2. Profitabiitas ... 3. Kewajiban ... 4. Kebijakan Hutang ...

i ii iv v vi ix x xi 1 7 7 8 9 9 14 17 18

8

B. Tinjauan Peneliti Terdahulu ... C. Kerangka Konseptual dan Hipotesis ... BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis dan Sumber Data ... D. Teknik Pengumpulan Data ... E. Definisi Operasional dan Pengukuran Variabel ... F. Metode Analisis Data ... G. Jadwal Penelitian ... BAB IV ANALISIS HASIL PENELITIAN

A. Sejarah dan Struktur Perusahaan ... B. Data Penelitian ... C. Hasil Analisis Data Penelitian ... 1. Analisis Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... c. Uji Heteroskedastisitas ... d. Uji Autokorelasi ... 3. Analisis Regresi ... 4. Pengujian Hipotesis ... a. Uji-t ...

21 25 28 28 29 30 31 32 38 39 46 46 47 49 49 53 55 57 58 60 62

9

b. Uji-F ... 5. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ... DAFTAR PUSTAKA ... LAMPIRAN ...

64 65

67 68 68 70 72

10 DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 3.3 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10

Review Penelitian Terdahulu ...

Defenisi Oprasional ...

Tabel Autokorelasi ...

Jadwal Penelitian ...

Daftar Sampel ...

Descriptive Statistics ...

Hasil Uji Normalitas

One-Sample Kolmogorov Smirnov Test ... Hasil Uji Multikolinieritas ...

Hasil Uji Multikolinieritas...

Hasil Uji Autokorelasi ...

Analisis Regresi ...

Koefisian determinasi (R square) ...

Hasil Uji Statistik t ...

Hasil Uji Statistik F ... 23 31 36 38 47 48 50 54 55 58 59 61 63 65

11

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Histogram ...

Normal P-Plot Regression ...

Scatterplot ... 25 51 52 56

12

DAFTAR LAMPIRAN

Nama

Lampiran 1 Data Variabel Penelitian ... 72

Halaman Lampiran 2 Descriptive Statistics ... 73

Lampiran 3 Hasil Uji Normalitas ... 74

Lampiran 4 Histogram ... 74

Lampiran 5 P-P Plot ... 75

Lampiran 6 Hasil Uji Multikolineritas (1) ... 76

Lampiran 7 Hasil Uji Multikolineritas (2) ... 76

Lampiran 8 Hasil Uji Heterokedastisitas ... 77

Lampiran 9 Hasil Uji Autokorelasi ... 78

Lampiran 10 Analisis Regresi ... 78

Lampiran 11 Hasil Uji t ... 79

Lampiran 12 Hasil Uji F ... 79

13 ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh free cash flow dan profitabilitas terhadap kebijakan hutang yang terdapat di PT PERKEBUNAN NUSANTARA III (Persero) Medan.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu free cash flow dan profitabilitas sebagai variabel bebas dengan Debt to Equty Ratio sebagai variabel terikat. Penelitian ini menggunakan 16 sampel yaitu laporan triwulanannya selama periode 2005-2008 pada PT.Perusahaan Nusantara III(Persero) Medan. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari perusahaan. Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang. Secara simultan, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang pada perusahaan PT. Perkebunan Nusantara III (Persero) Medan. Nilai R Square adalah 0.075 mengindikasikan bahwa 7,5% perubahan dalam kebijakan hutang dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 92,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Free Cash Flow, Return On Investment, and Debt to Equity

Ratio.

14 ABSTRACT

This research has purposed to proof the influence of free cash flow and return on investment toward debt to equity ratio in PT. Perkebunan Nusantara III (Persero) Medan.

This research uses quantitative approach with causal type, that contains of three variable, such as cash flow is measured by Free Cash Flow and profitability is measured by Return on Investment as independent variable, Leverage is measured by Debt to Equity Ratio as dependent variable. This research uses 16 report during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the company. The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially working capital and leverage uninfluence significantly toward liquidity. Simultaneously, working capital and leverage uninfluence significantly toward liquidity. R Square that shows value 0,075 indicates that 7,5% turning in liquidity can be determined by the independent variable in this research, meanwhile, the residual value 92,5% determined by other factors which not include in this research.

Keywords : Free Cash Flow, Return On Investment, and Debt to Equity Ratio.

15 DAFTAR ISI

Halaman PERNYATAAN ... KATA PENGANTAR ... ABSTRAK ... ABSTRACT ... DAFTAR ISI ... DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

E. Latar Belakang Penelitian ... F. Perumusan Masalah ... G. Batasan Masalah ... H. Tujuan Penelitian dan Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA

D. Tinjauan Teoritis ... 1. Laporan Arus Kas ... 2. Profitabiitas ... 3. Kewajiban ... 4. Kebijakan Hutang ...

i ii iv v vi ix x xi 1 7 7 8 9 9 14 17 18

16

E. Tinjauan Peneliti Terdahulu ... F. Kerangka Konseptual dan Hipotesis ... BAB III METODOLOGI PENELITIAN

H. Desain Penelitian ... I. Populasi dan Sampel Penelitian ... J. Jenis dan Sumber Data ... K. Teknik Pengumpulan Data ... L. Definisi Operasional dan Pengukuran Variabel ... M. Metode Analisis Data ... N. Jadwal Penelitian ... BAB IV ANALISIS HASIL PENELITIAN

A. Sejarah dan Struktur Perusahaan ... B. Data Penelitian ... C. Hasil Analisis Data Penelitian ... 6. Analisis Statistik Deskriptif ... 7. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... c. Uji Heteroskedastisitas ... d. Uji Autokorelasi ... 8. Analisis Regresi ... 9. Pengujian Hipotesis ... a. Uji-t ...

21 25 28 28 29 30 31 32 38 39 46 46 47 49 49 53 55 57 58 60 62

17

b. Uji-F ... 10. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ... DAFTAR PUSTAKA ... LAMPIRAN ...

64 65

67 68 68 70 72

18 DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 3.3 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10

Review Penelitian Terdahulu ...

Defenisi Oprasional ...

Tabel Autokorelasi ...

Jadwal Penelitian ...

Daftar Sampel ...

Descriptive Statistics ...

Hasil Uji Normalitas

One-Sample Kolmogorov Smirnov Test ... Hasil Uji Multikolinieritas ...

Hasil Uji Multikolinieritas...

Hasil Uji Autokorelasi ...

Analisis Regresi ...

Koefisian determinasi (R square) ...

Hasil Uji Statistik t ...

Hasil Uji Statistik F ... 23 31 36 38 47 48 50 54 55 58 59 61 63 65

19

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Histogram ...

Normal P-Plot Regression ...

Scatterplot ... 25 51 52 56

20

DAFTAR LAMPIRAN

Nama

Lampiran 1 Data Variabel Penelitian ... 72

Halaman Lampiran 2 Descriptive Statistics ... 73

Lampiran 3 Hasil Uji Normalitas ... 74

Lampiran 4 Histogram ... 74

Lampiran 5 P-P Plot ... 75

Lampiran 6 Hasil Uji Multikolineritas (1) ... 76

Lampiran 7 Hasil Uji Multikolineritas (2) ... 76

Lampiran 8 Hasil Uji Heterokedastisitas ... 77

Lampiran 9 Hasil Uji Autokorelasi ... 78

Lampiran 10 Analisis Regresi ... 78

Lampiran 11 Hasil Uji t ... 79

Lampiran 12 Hasil Uji F ... 79

13 ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh free cash flow dan profitabilitas terhadap kebijakan hutang yang terdapat di PT PERKEBUNAN NUSANTARA III (Persero) Medan.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu free cash flow dan profitabilitas sebagai variabel bebas dengan Debt to Equty Ratio sebagai variabel terikat. Penelitian ini menggunakan 16 sampel yaitu laporan triwulanannya selama periode 2005-2008 pada PT.Perusahaan Nusantara III(Persero) Medan. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari perusahaan. Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang. Secara simultan, free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang pada perusahaan PT. Perkebunan Nusantara III (Persero) Medan. Nilai R Square adalah 0.075 mengindikasikan bahwa 7,5% perubahan dalam kebijakan hutang dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 92,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Free Cash Flow, Return On Investment, and Debt to Equity

Ratio.

14 ABSTRACT

This research has purposed to proof the influence of free cash flow and return on investment toward debt to equity ratio in PT. Perkebunan Nusantara III (Persero) Medan.

This research uses quantitative approach with causal type, that contains of three variable, such as cash flow is measured by Free Cash Flow and profitability is measured by Return on Investment as independent variable, Leverage is measured by Debt to Equity Ratio as dependent variable. This research uses 16 report during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the company. The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially working capital and leverage uninfluence significantly toward liquidity. Simultaneously, working capital and leverage uninfluence significantly toward liquidity. R Square that shows value 0,075 indicates that 7,5% turning in liquidity can be determined by the independent variable in this research, meanwhile, the residual value 92,5% determined by other factors which not include in this research.

Keywords : Free Cash Flow, Return On Investment, and Debt to Equity Ratio.

21 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan merupakan kesatuan entitas antara pengelola (manajemen) dengan pihak – pihak yang berkepentingan dengan perusahaan (stockholders). Perusahaan dalam menjalankan kegiatan usahanya perlu mengetahui perkembangan usahanya sejauh mana perusahaan itu mencapai tujuan perusahaannya. Pihak manajemen dan stockholders perlu mengetahui tujuan – tujuan perusahaan mereka, baik tujuan jangka panjang maupun tujuan jangka pendek perusahaan.

22

Beberapa analis mengemukakan bahwa free cash flow sebagai basis untuk mengukur kemampuan perusahaan untuk memenuhi kebutuhan modal yang berkelanjutan. Yang lain berpendapat bahwa free cash flow dianggap menggambarkan kas yang tersedia setelah memenuhi semua komitmen atau tanggung jawab yang ada, yaitu keperluan pembayaran untuk melanjutkan operasi (termasuk pembayaran hutang lancar, investasi kembali modal regular untuk mempertahankan aktivitas operasi lancar). Ada juga yang berpendapat free cash flow menggambarkan kas yang tersedia setelah pembayaran beban – beban

operasi, baik yang mencakup penambahan modal kerja dan pemeliharaan operating assets. Standar Akuntansi Internasional (IAS) yang dikutip oleh Mills et

al. (www.nysscpa.org.2002) , merekomendasikan bahwa free cash flow harus diakui sebagai “kas dari operasi dikurangi dengan jumlah capital expenditures yang diperlukan untuk memelihara kapasitas produkif lancar perusahaan”. Menurut International Financial Reporting Standards (IFRS 2005:47), “Arus kas bebas adalah kas yang dihasilkan dari aktivitas operasi dikurangi dengan pengeluaran modal yang diperlukan untuk mempertahankan tingkat operasi sekarang”. Oleh karena itu, analis harus mengidentifikasi pengeluaran modal yang dimasukkan dalam arus kas investasi yang berhubungan dengan usaha untuk mempertahankan tingkat oprerasi saat ini.

23

pemegang saham dan para manajer, dimana para manajer berkeinginan dana tersebut digunakan untuk berinvestasi pada proyek – proyek yang menguntungkan karena pada masa yang akan datang akan menambah insentif bagi para manajer sedangkan pemegang saham menginginkan dana tersebut dibagikan untuk meningkatkan kesejahteraannya.

Teori keagenan menerangkan bahwa kepentingan manajemen sering kali bertentangan dengan kepentingan pemegang saham. Hal tersebut dapat terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi. Pemegang saham biasanya kurang menyukai kepentingan pribadi manajer, karena hal itu akan menambah cost bagi perusahaan sehingga akan menurunkan keuntungan yang akan diterima. Perusahaan yang memiliki kas berlebih, biasanya menginvestasikan dana yang dimilikinya dalam sejumlah proyek. Dengan ketersediaan dana yang cukup banyak itulah, manajer bebas untuk menggunakan dananya bagi proyek – proyek yang ada dan ditakutkan proyek yang diambil dapat berupa proyek yang tidak menguntungkan. Kemungkinan terjadinya kerugian akan mempengaruhi profit yang di dapat perusahaan dan secara tidak langsung akan mengurangi earning bagi pemegang saham.

24

hutang tersebut yang secara bersamaan mengurangi jumlah free cash flow yang tersedia.

Penambahan hutang memiliki komitmen pembayaran kembali bunga dan pokok pinjaman yang mengurangi free cash flow dan mengurangi kemampuan manajer untuk melakukan tindakan pemborosan yang membuat manajer menjadi disiplin, sehingga penggunaan aktiva menjadi lebih produktif. Penelitian ini mengangkat isu tentang perilaku perusahaan perkebunan dalam rangka mengelola free cash flow yang berkaitan dengan kebijakan hutang. Apakah dengan free cash

flow yang tinggi, kegiatan operasi / investasi perusahaan didanai dengan utang

atau free cash flow dibagikan kepada pemegang saham sebagai bentuk peningkatan kesejahteraan.

Fenomena free cash flow belum banyak mendapat perhatian di Indonesia. Perusahaan – perusahaan di Indonesia pada umumnya tidak melaporkannya secara eksplisit. Berbeda dengan di Amerika Serikat free cash flow sudah cukup mendapat perhatian dan adanya suatu badan independent seperti Value Line Investment Survey yang melaporkan free cash flow perusahaan secara yang

berbeda.

25

Keputusan Menteri BUMN Nomor : KEP – 100 / MBU/ 2002. Penilaian tersebut terdiri dari tiga aspek yaitu, aspek keuangan, aspek operasional, dan aspek administrasi.

PT Perkebunan III Medan merupakan salah satu Perusahaan Persero di Indonesia yang memiliki total arus kas yang positif. Hal ini dapat dilihat dari laporan triwulanan yang menunjukkan bahwa setiap triwulan, jumlah arus kas terus meningkat. PT Perkebunan III Medan yang menyajikan laporan arus kas menunjukkan nilai arus kas yang selalu positif dan terus meningkat dari periode satu ke periode yang lain. Terdapatnya jumlah kas yang terus meningkat dalam perusahaan menunjukkan kemampuan perusahaan dalam menentukan kebijakan atas pembayaran hutang juga cukup efektif, namun pada PTPN III untuk setiap periode di tahun 2005, walaupun jumlah kasnya terus meningkat, perusahaan belum mampu membayar semua kewajibannya. Investasi yang dilakukan perusahaan belum mampu membayar semua kewajibannya.

26

memerlukan pengeluaran modal dan investasi lain yang besar. Sedangkan perusahaan yang sudah dewasa (matang) sering kali memiliki arus kas bebas yang positif dimana tingkat pengeluaran modalnya yang rendah. Demikian halnya pada PTPN III, sebuah perusahaan yang sedang bertumbuh dimana total arus kas dari periode satu ke periode lain menunjukkan nilai yang positif tetapi free cash flow nya menunjukkan nilai yang negatif di periode setelah tahun 2005, perusahaan memiliki jumlah kas yang terus meningkat. Dengan terus bertambahnya jumlah kas, dan nilai kas bebasnya yang negatif ternyata investasi yang dilakukan perusahaan mampu membayar kewajibannya dengan cukup baik.

Demikian halnya dengan nilai profitabilitasnya yang dilihat dari rasio laba bersih berpengaruh terhadap total ekuitasnya. Dari periode tahun 2005, perusahaan terus mendapatkan laba bersih yang selalu positif terhadap nilai equity, dalam hal ini perusahaan mampu melaksanakan kewajibannya untuk terus memberikan laba kepada pemilik saham/ pemilik kepentingan terbesar yaitu pemerintah. Penelitian ini juga ingin melihat besarnya pengaruh antara free cash flow juga profitabilitas terhadap kebijakan hutang.

27

tidak signifikan, dengan nilai signifikasi sebesar 0,5345, kepemilikan institusional berengaruh positif terhadap kebijakan hutang dan tidak signifikan dengan nilai signifikan sebesar 0,8019.

Penelitian ini merupakan penelitian baru yang mengadopsi penelitan terdahulu yang dilakukan oleh Nurwahyudi dan Mardiyah (2004) dengan menambahkan satu variable independen yaitu profitabilitas, yang membedakan penelitian terdahulu adalah (1) periode penelitian terdahulu mengamati laporan arus kas tahun 2000-2001 sedangkan penelitian sekarang peneliti ingin mengamati laporan arus kas tahun 2005-2008, (2) objek penelitian peneliti tedahulu adalah perusahaan yang teerdaftar di BEI, sedangkan penelitian sekarang pada PT Perkebunan Nusantara III Medan. Berdasarkan uraian diatas, penulis tertarik untuk mengetahui bagaimana pengaruh free cash flow terhadap kebijakan hutang pada tahun yang berbeda yaitu tahun 2005-2008 dalam skripsi dengan judul “ Pengaruh Free Cash Flow dan Profitabilitas Terhadap Kebijakan Hutang Pada PT Perkebunan Nusantara III (Persero) Medan ”.

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan diatas, permasalahan yang penulis anggap perlu diteliti adalah “Apakah pengaruh free cash flow dan profitabilitas terhadap Kebijakan Hutang yang terdapat di PT PERKEBUNAN NUSANTARA III (Persero) Medan”.

C. Batasan Masalah

28

1. Penelitian ini hanya meneliti dua variable independen yaitu free cash flow dan profitabilitas.

2. Penelitian ini mengambil sampel dari laporan arus kas triwulanan PT Perkebunan Nusantara III pada periode 2005 sampai dengan 2008.

D. Tujuan Penelitian dan Manfaat Penelitian A. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dibicarakan sebelumnya, maka tujuan dari penelitian ini adalah : Melihat Pengaruh free cash flow dan profitabilitas terhadap Kebijakan Hutang PT PERKEBUNAN NUSANTARA III Medan.

B Manfaat Penelitian

Adapun manfaat penelitian ini, adalah sebagai berikut :

1. Bagi penulis , untuk menambah wawasan dan pengetahuan serta pengalaman penulis mengenai pengaruh free cash flow dan profitabilitas , terhadap kebijakan hutang pada PTPN III Medan.

2. Bagi perusahaan , memberi masukan kepada pihak manajemen perusahaan yang dapat digunakan dalam meningkatkan kinerja perusahaan dalam hal ini kebijakan atas hutang.

29 BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Arus Kas

Laporan arus kas yang disajikan sangat berguna bagi pemakai laporan keuangan yaitu sebagai dasar untuk menilai kemampuan perusahaan dalam menggunakan arus kas tersebut. Laporan arus kas merupakan bagian terpenting dalam laporan keuangan yang pokok dari setiap badan usaha. Di Indonesia, perusahaan harus menyusun Laporan Arus Kas sesuai dengan Standar Akuntansi Keuangan (SAK No. 2), kas didefenisikan sebagai berikut : “Kas terdiri dari saldo kas ( cash on hand ) dan rekening giro”. Hal ini berarti dalam laporan arus kas, kas memiliki pengertian yang lebih luas yang tidak hanya terbatas pada saldo kas yang tersedia di perusahaan ( cash on hand ) dan kas di bank, tetapi juga perkiraan – perkiraan yang dikenal sebagai setara kas ( cash as equivalent ).

30

Ikatan Akuntan Indonesia (IAI, 2007: SPAP 2.1) menyatakan bahwa “Perusahaan harus menyusun Laporan Arus Kas sesuai persyaratan dalam pernyataan ini dan menyajikan laporan tersebut sebagai bagian yang tak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan “.

A. Tujuan dan kegunaan Laporan Arus Kas

Kegunaan informasi arus kas ( SAK 2007 :02.03 ), jika digunakan dalam kaitannya dengan laporan keuangan lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam arus bisnis perusahan. Struktur keuangan (termasuk likuiditas dan solvabilitas ) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan. Informasi tersebut meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Laporan arus kas menyediakan pandangan kepada pengguna laporan keuangan mengenai sumber dan penggunaan dana oleh perusahaan. Di dalam buku Van Horne (2005:264) menyatakan:

a. Kemampuan perusahaan untuk menghasilkan arus kas masuk, dan dari operasi untuk membayar utang, bunga, dan deviden.

31

c. Berbagai alasan untuk perbedaaan antara laba bersih dan arus kas bersih dari berbagai aktivitas operasi

d. Pengaruh investasi kas dan non kas serta transaksi pendanaan B. Klasifikasi Arus Kas

Dalam SAK No. 02:54, dinyatakan bahwa: “ Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan”. Aktivitas operasi adalah aktivitas pendapatan utama perusahaan ( principal revenue – producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Sehingga semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan laba rugi dikelompokkan dalam golongan ini. Adapun arus kas yang masuk dan keluar dari kegiatan operasi mencakup antara lain :

a. Arus kas yang masuk dari penjualan barang dan jasa, pendapatan deviden, pendapatan bunga, dan penerimaan operasi lainnya.

b. Arus kas yang keluar untuk pembayaran kepada pemasok barang dan jasa, pembayaran kepada karyawan, bunga yang di bayarkan atas hutang perusahaan, pembayaran pajak, dan pengeluaran operasi lainnya.

32

a. Arus kas masuk berasal dari penjualan aktiva tetap, aktiva tidak berwujud dan aktiva jangka panjang, penjualan saham atau instrument keuangan perusahaan lain dan penagihan uang pokok pinjaman yang diberikan perusahaan.

b. Arus kas keluar untuk pembelian aktiva tetap, aktiva tidak berwujud,dan aktiva jangka panjang lainnya, termasuk pengembangan yang di kapitalisasikan, perolehan saham atau instrument keuangan perusahaabn lain, pemberian pinjaman kepada pihak lain.

Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. Arus kas pendanaan terjadi karena adanya kegiatan peminjaman dari kreditur dan pembayaran kembali hutang, perolehan sumber daya yang berasal dari pemilik dan pemberian imbalan atas investasi bagi pemilik. Adapun arus kas masuk dan arus kas keluar,meliputi antara lain :

a. Arus kas masuk dari penjualan saham atau instrument modal lainnya dan penerbitan obligasi, wesel, hipotik, serta pinjaman lainnya.

b. Arus kas keluar untuk pembayaran deviden, pembelian saham perusahaan, pelunasan pokok pinjaman dan pembayaran kas oleh lessee untuk mengurangi kewajiban yang berkaitan dengan sewa gedung usaha pembiayaan.

33

Terdapat dua metode atau teknik penyusunan laporan arus kas yaitu metode langsung dan metode tidak langsung. Pada metode langsung, arus kas disusun berdasarkan buku besar kas perusahaan selama satu periode, sedangkan metode tidak langsung arus kas disusun berdasarkan perubahan pada komponen neraca.

D.Free cash flow

Free cash flow menurut International Accounting Standard seperti yang

telah dikut ip oleh Kieso et al, (2004 : 190) adalah kas dari operasi dikurangi dengan jumlah capital expenditure yang diperlukan untuk memelihara kapasitas produkif lancar perusahaan. Penggunaan uraian ini, pembayaran hutang wajib tidak akan dikurangi untuk mendapat free cash flow. Menurut Kieso et al,(2004 : 197) mendefenisikan free cash flow sebagai jumlah arus kas discretionary meliputi pengeluaran modal yang berorientasi pada pertumbuhan, pengurangan hutang, pembayaran deviden, maupun pembelian saham yang beredar. Jumlah saldo kas yang penggunaannya terserah kepada kebijakan manajer. Jumlah ini diperoleh dari arus kas bersih yang tersedia dari aktivitas operasi di kurang capital expenditure (IAS : 47).

34

Konsep free cash flow merupakan perluasan dari konsep biaya keagenan di dalam struktur modal. Menurut Nurwahyudi dan Mardiyah (2004) konsep free cash flow memberikan kontribusi penting bagi literature keuangan dan

teori organisasi dengan mengajukan free cash flow hypothesis yaitu ketika manajer tidak ingin mendistribusikan kas yang dimiliki perusahaan kepada pemegang saham. Free cash flow sering menjadi masalah karena manajer sering menggunakannya untuk ekspansi perusahaan. Hal ini dikarenakan para manajer merasa bahwa kekuasaan dan kepuasan kerja meningkat dengan semakin besarnya perusahaan. Manajer perusahaan yang mempunyai tingkat pertumbuhan rendah dengan free cash flow yang tinggi cenderung melakukan aktivitas yang tidak meningkatkan nilai perusahaan. Alasannya karena keberadaan kas perusahaan yang memberikan otonomi kekuasaan kepada para manajer untuk menggunakan dan dana tersebut dan peningkatan besaran perusahaan atau meningkatkan prestise perusahaan dan gaji manajernya. Rasio untuk menghitung Free Cash Flow berdasarkan International Financial Reporting Standards (IFRS 2005: 47) adalah sebagai berikut

FCF = Jumlah Arus Kas operasi – Capital Expenditure E. Profitabilitas

1.. Pengertian Profitabilitas

35

dengan baik dan maksimal. Profitabilitas umumnya diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti jumlah aktiva perusahaan maupun penjualan investasi, sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva perusahaan. Berdasarkan Kerangka Dasar Penyusunan Laporan Keuangan (SAK No.1; paragraph 17), menyatakan bahwa, “Informasi kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Berdasarkan Ikatan Akuntan Indonesia (IAI: 2007:4),”Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada.di samping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya“.

2. Rasio Profitabilitas

Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang, dan meningkatkan profit. Profitability dapat diukur beberapa hal yang berbeda, namun dalam dimensi yang saling terkait. Pertama, terdapat hubungan antara profit dengan sales sehingga terjadi residual return bagi perusahaan per rupiah penjualan. Pengukuran yang

36

operating margin, profit margin. Return on investment dapat berupa rasio

return on asset, dan return on equity.

a. Return On Equity

Return On Equity (ROE) adalah rasio yang menunjukkan berapa persen

laba bersih setelah pajak terhadap ekuitas atau modal (Mandala, 2004:156). Besarnya nilai return on equity ini dapat dihitung dengan menggunakan rumus :

ROE merupakan indikator penting bagi para investor, karena menunjukkan tingkat pengembalian modal atau investasi yang ditanamkan dalam industri manufaktur. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi pada sektor manufaktur tinggi.

b. Return On Total Asset

Return On Total Assets (ROA) adalah angka yang menunjukkan berapa besar relative laba bersih setelah pajak terhadap total aktiva (Mandala , 2004:152). Besarnya nilai dari return on total assets (ROA) ini, dapat dihitung dengan rumus sebagai berikut :

37 c. Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio yang menunjukkan berapa persen

pendapatan bunga bersih yang dapat dihasilkan oleh setiap perusahaan manufaktur terhadap total aktiva (Mandala, 2004:157). Besarnya nilai dari net interest margin perusahaan manufaktur dapat dihitung dengan

mempergunakan rumus sebagai berikut:

Angka NIM yang makin tinggi menunjukkan bahwa profitabilitas pada suatu perusahaan manufaktur makin baik, karena selisih antara pendapatan bunga dengan biaya bunga semakin besar

F. Kewajiban / Hutang a. Defenisi Hutang

38

Menurut John J. Wild dalam Financial Statement Analysis (2005), “Kewajiban (hutang) merupakan klaim pihak luar atas aktiva dan sumber daya perusahaan kini dan masa depan. Kewajiban dapat berupa pendanaan atau operasi dan biasanya didahulukan daripada pemegang ekuitas.”

b. Klasifikasi Hutang

Hutang dapat diklasifikasikan menjadi dua golongan yaitu hutang lancar dan hutang tidak lancar. Hutang jangka pendek adalah kewajiban – kewajiban yang penyelesaiannya harus dilakukan dengan penggunaan aktiva lancar / pembentukan aktiva lainnya atau dapat diartikan pula sebagai kewajiban yang akan jatuh tempo dalam waktu satu tahun. Hutang yang jatuh temponya lebih dari satu tahun diklasifikasikan sebagai hutang jangka panjang. Hutang lancar yang biasanya terdapat dalam perusahan adalah : hutang dagang, hutang wesel, hutang biaya (hutang gaji, bunga, pajak penghasilan).

Hutang jangka panjang terdiri dari hutang obligasi, hutang bank dan sewa jangka panjang. Pendanaan perusahaan pada dasarnya terdapat dua sumber, yaitu berasal dari pemilik dan kreditur. Umumnya kebutuhan dana untuk tujuan jangka pendek didanai oleh sumber-sember jangka pendek (hutang dagang, wesel bayar jangka pendek atau pinjaman jangka pendek). Kebutuhan dana yang bersifat permanen didanai dengan sumber – sumber jangka panjang (obligasi, utang bank, utang sewa jangka panjang).

c. Kebijakan Hutang

39

saham. Menurut Pecking Order Theory, perusahaan menggunakan pendanaan internal jika tersedia dan memilih hutang lebih dari ekuitas ketika pendanaan eksternal digunakan. Pada saat pendanaan eksternal dibutuhkan, perusahaan terlebih dahulu akan menerbitkan sekuritas yang paling aman yaitu perusahaan akan mulai dari hutang kemudian sekuritas campuran seperti obligasi konvertibel, kemudian ekuitas sebagai langkah terakhir.

Para manajer mengetahui lebih banyak tentang perusahaan dibanding investor luar dan para manajer bersifat enggan untuk mengeluarkan saham ketika mereka percaya harga saham adalah terlalu rendah, hutang menjadi lebih baik dibandingkan ekuitas ketika permasalahan informasi itu bersifat penting. Para manajer optimis akan menyukai hutang dibanding ekuitas yang dihargai rendah.

Perusahaan mempunyai kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan para manajer bekerja keras untuk meningkatkan laba sehingga dapat memenuhi kewajiban dari penggunaan utang sebagai konsekuensi dari kebijakan ini perusahaan menghadapi biaya keagenan utang dan resiko kebangkrutan. Kebijakan hutang berhuibungan positif dengan resiko sehingga peningkatan hutang meningkatkan resiko keuangan. Peningkatan resiko keuangan berarti menimbulkan konflik sehingga diperlukan pengaturan terhadap penggunaan utang untuk mengurangi konflik keagenan.

40

sebagai biaya investasi dan untuk menghindari kemungkinan kebangkrutan dan resiko keuangan sedangkan perusahaan dengan tingkat pertumbuhan rendah yang menghasilkan profitabilitas rendah, perusahaan meningkatkan penggunaan utang untuk membiayai perusahaan.

Faktor – faktor yang mempengaruhi kebijakan hutang adalah sebagai berikut :

1. Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan saham oleh investor – investor institusional seperti perusahaan investasi. bank, perusahaan asuransi maupun berupa kepemilikan lembaga dan perusahaan – perusahaan lainnya. Semakin tinggi kepemilikan institusional makin diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi agency cost pada perusahaan. Adanya kontrol ini akan membuat manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya distress dan kebangkrutan perusahaan

2. Kepemilikan Manajerial

41 3. Kebijakan Pengambilan Resiko

Pada kondisi resiko tinggi, manajer memilih proyek beresiko tinggi dengan tujuan mendapat return tinggi. Penguragan resiko dilakukan dengan menggunakan pendanaan utang dari pihak kreditur. Namun penggunaan hutang pada resiko tinggi dapat mengurangi biaya keagenan ekuitas namun memicu biaya keagenan utang.

4.Kebijakan Deviden

Kebijakan deviden merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. deviden mempengaruhi utang dan mempunyai hubungan positif. Perusahaan yang membagikan devidennya dalam jumlah yang besar memerlukan tambahan dana melalui utang untuk membiayai investasinya.Rasio yang digunakan dalam menilai kebijakan hutang adalah debt to equity ratio (DER), dengan rumus :

Debt to equity ratio (DER) = Total Debt / Total Equity B . Tinjauan penelitian terdahulu

1. Nurwahyudi dan Mardiyah (2004)

42

sekunder yaitu dari Indonesia Capital Market Directory (ICMD) dan laporan keuangan perusahaan manufaktur yang terdaftar di BEJ. Metode analisis data yang digunakan adalah regresi linear sederhana. Uji asumsi klasik yang dipakai adalah uji normalitas data. Hasil penelitian menunjukkan adanya pengaruh free cash flow terhadap kebijakan hutang sebesar 29,3% tahun 2000 dan 35% tahun 2001, sisanya dipengaruhi oleh variabel lainnya.

2. Isrina Damayanti (2006)

Isrina Damayanti (2006) dengan judul penelitian Analisis Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang

pada Perusahaan Manufaktur di Indonesia. Variabel independennya adalah free cash flow dan struktur kepemilikan saham yang dikelompokkan

43

[image:45.595.98.546.444.754.2]pengolahannya menggunakan alat bantu statistic Microsoft Excel 2000, uji asumsi klasik yang digunakan adalah uji normalitas, uji autokorelasi dan uji multikolinearitas. Pengujian hipotesis yang digunakan adalah uji f dan uji t. hasil penelitian mengungkapkan bahwa FCF mempengaruhi hutang perusahaandengan nilai signifikansi sebesar 0,000449 (signifikansi kuat), selain signifikan variabel aliran kas bebas juga berpengaruh positif terhadap hutang perusahaan: kepemilikan manejerial berpengaruh negatif terhadap kebijakan hutang perusahaan dan secara statistik tidak signifikan yaitu 0,5345, kepemilikan institusional berpengatuh positif dan secara statistik tidak signifikan terhadap kebijakan hutang sebesar 0,8019.

Table 2.1

Tinjauan penelitian terdahulu

No. Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian

1. Pengaruh Free

Cash Flow terhadap Kebijakan

Hutang pada Perusahaan yang terbuka di BEI

Nurwahyudi dan Mardiyah (2004)

Variabel

Independent: Free Cash Flow, variable dependen: Kebijakan Hutang

Adanya pengaruh free cash flow terhadap kebijakan hutang

2. Analisa free cash flow dan struktur kepemilikan saham terhadap kebijakan

Isrina (2006) Variable

Independen : Free Cash Flow, struktur

44 utang pada

perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

kepemilikan

saham, variable dependen : kebijakan hutang

nilai yang sangat signifikan,

sedangkan struktur kepemiikan

manajerial

berpengaruh negatif terhadap kebijakan utang dan tidak signifikan.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

45

Kerangka konseptual penelitian ini adalah sebagai berikut

H1

H2

H3

Gambar 2.1

Berdasarkan penelitian yang dilakukan Isrina (2006), Free Cash Flow mempunyai hubungan yang positif dengan kebijakan hutang karena free cash flow dianggap menggambarkan kas yang tersedia setelah memenuhi semua komitmen atau tanggung jawab yang ada, yaitu keperluan pembayaran untuk melanjutkan operasi (termasuk pembayaran hutang lancar, investasi kembali model regular untuk mempertahankan aktivitas operasi lancar). Semakin tinggi nilai free cash flow nya semakin tinggi pula aktivitas perusahaan yang akan menaikkan nilai

perusahaan. Free cash flow sering digunakan manajer untuk proyek – proyek yang belum tentu menguntungkan, maka untuk mengatasi hal tersebut pemegang saham biasanya akan menginvestasikan FCF tersebut dalam investasi jangka panjang perusahaan/ menerbitkan hutang jangka panjang baru yang nantinya akan memberi laba bagi perusahaan dan eraning bagi pemegang saham. Perusahaan yang hidupnya / kelangsungan operasinya bergantung kepada pemanfaatan FCF nya sebagai investasi / hutang akan meningkatkan laba perusahaan dan earning

Kebijakan Hutang

(Y)

Free CashFlow (X1)

46

bagi pemegang saham dan merupakan perusahaan yang sehat karena aktivitasnya terus berlangsung dan tidak mengganggu pendanaan dari aktivitas operasi lainnya.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas perusahaan dalam manajemennya. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Salah satu rasio ini adalah rasio investasi atau yang lebih dikenal dengan nama ROI (Rerurn on Investmemnt), diamana ROI menunjukkan hasil (return) atas jumlah aktiva yang

digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Return On Invesnment menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan maka penggunaan hutang relatif kecil. Tingkat pengembalian yang tinggi dari investasi yang ditanamkan perusahaan memungkinkan perusahaan menggunakan dana internal perusahaan untuk membiayai sebagian besar pendanaannya yang berasal dari tingkat pengembalian atas investasi tersebut.

2. Hipotesis Penelitian

47

keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis yang dirumuskan dalam penelitian ini adalah :

H1 : Free Cash Flow berpengaruh secara parsial terhadap kebijakan hutang H2 : Profitabilitas berpengaruh secara parsial terhadap kebijakan hutang

48

BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian yang digunakan penulis adalah desain asosiatif klausal. Menurut Sugiyono (2005:14), desain asosiatif berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala. Data yang diperoleh dalam penelitian ini akan diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori yang diperoleh selama masa perkuliahan dan tinjauan pustaka. Metode penelitian dirancang melalui langkah – langkah penelitian dari operasional variabel, penentuan jenis dan sumber data, metode pengumpulan data dan diakhiri dengan rancangan pengujian hipotesis dan statistik.

B. Populasi dan Sampel Penelitian

49

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan dalam penelitian adalah seluruh populasi. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling jenuh atau sensus, yaitu teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2005:74). Ini sering dilakukan jika jumlah populasi yang relatif kecil. Namun ada kriteria dalam penentuan sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan tidak berubah sektor industrinya

2. Sampel telah mempublukasikan laporan keuangan triwulan-an pada periode 2005,2006,2007,2008.

3. Laporan keuangan disajikan dalam satuan Rupiah dan telah diaudit. A. Jenis Penelitian

Penelitian yang dilakukan adalah berupa penelitian kuantitatif, yaitu penelitian yang menggunakan data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2005:74 )

B. Jenis dan Sumber data

Jenis data yang dibutuhkan dalam penelitian ini adalah:

50

2. Data sekunder, merupakan data yang diperoleh secara tidak langsung melalui media perantara. Dalam dokumen resmi perusahaan seperti sejarah berdirinya perusahaan, struktur organisasi perusahaan dan laporan keuangan perusahaan.

Dalam penelitian ini yang menjadi sumber data adalah variable – variable yang berhubungan dengan variable penelitian, yaitu :

a. Informasi mengenai arus kas yang dihasilkan dari aktivitas operasi, b. Informasi mengenai capital expenditure perusahaan,

c. Informasi mengenai Return on Equity perusahaan, d. Informasi mengenai debt ratio perusahaan. C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dengan beberapa cara sebagai berikut:

a. Teknik wawancara , yaitu melakukan tanya jawab dan diskusi dengan bagian keuangan dan bagian akuntansi perusahaan.

b. Teknik Dokumentasi, yaitu mengumpulkan data yang berkaitan dalam penyusunan skripsi ini secara langsung dari perusahaan dan internet. D. Teknik Pengolahan Data

Pengolahan data dalam penelitian ini dilakukan dengan langkah – langkah sebagai berikut :

1. Mengumpulkan data yang diperlukan dalam penelitian ini.

51

3. Menganalisis data serta melakukan pengujian hipotesis dan statistik. 4. Menarik kesimpulan berdasarkan hasil perhitungan yang diperoleh. E. Defenisi Operasional dan Pengukuran Variabel

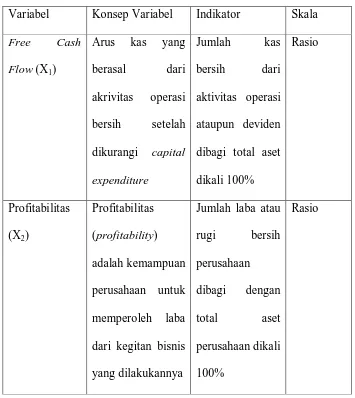

[image:53.595.159.514.245.643.2]1. Defenisi Operasional

Tabel 3.1

Variabel Konsep Variabel Indikator Skala Free Cash

Flow (X1)

Arus kas yang berasal dari akrivitas operasi bersih setelah dikurangi capital expenditure

Jumlah kas bersih dari aktivitas operasi ataupun deviden dibagi total aset dikali 100%

Rasio

Profitabilitas (X2)

Profitabilitas (profitability) adalah kemampuan perusahaan untuk memperoleh laba dari kegitan bisnis yang dilakukannya

Jumlah laba atau rugi bersih perusahaan dibagi dengan total aset perusahaan dikali 100% Rasio

2 . Pengukuran Variabel Penelitian

52

Variabel Independen menurut Sugiyono (2005:33) adalah ”Variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya “. Variabel independen dalam penelitian ini adalah free cash flow dan rasio profitabilitas dalam hal ini rasio yang digunakan adalah ROI (Return on Investment).

b. Variabel Dependen (terikat)

Variabel dependen menurut Sugiyono (2005:33) adalah “ variabel yang dipengaruhi atau terikat oleh variable independen”. Variabel dependen dalam penelitian ini adalah kebijakan hutang.

F. Metode Analisis Data

Analisa data dilakukan dengan menggunakan metode analisa kuantitatif yaitu dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi. Metode analisis data yang digunakan dalam penelitian ini adalah model regresi sederhana dengan menggunakan bantuan software SPSS for window v.16. Ada dua jenis pengujian yang dapat dipakai dalam penelitian ini, yaitu uji asumsi klasik dan pengujian hipotesis. 1. Pengujian Asumsi Klasik

A. Uji normalitas

53

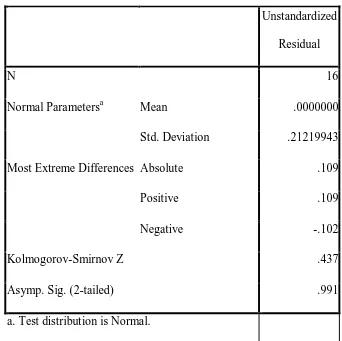

normalitas data ini adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2007 : 103). Cara yang digunakan untuk mendeteksi apakah residual mengikuti berdistribusi normal atau tidak adalah dengan analisis grafik. Jika data menyebar di sekitar garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebelumnya. Menurut Ghozali (2005 : 110), cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan :

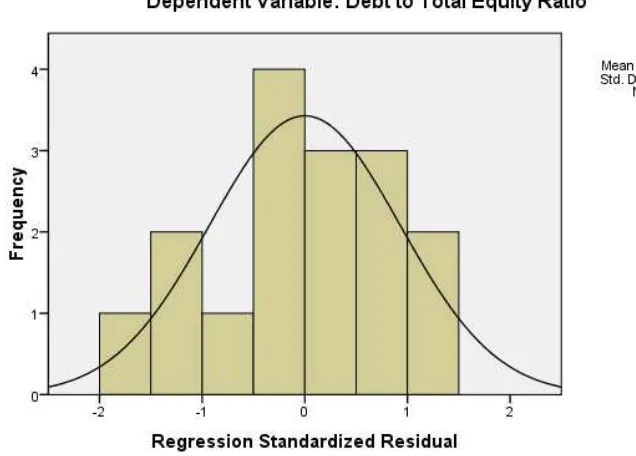

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik hiostogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Dasar pengambilan keputusannya adalah :

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

b) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

54

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogrov-Smirnov (K-S)” (Ghozali, 2005 : 115). Uji K-S dibuat dengan membuat hipotesis :

Ho : Data residual berdistribusi normal Ha : Data residua l tidak berdistribusi normal

Bila sig > 0 ,0 5 d engan α = 5 %, berarti distribusi d ata normal ( Ho diterima), sebaliknya bila sig < 0,05 dengan α = 5%, berarti distribusi data tidak normal (Ha diterima). Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk normal dengan berbagai cara sebagai berikut :

a) Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi data dengan log akan menghilangkannya sehingga sampel ( n ) akan berkurang.

b) Trimming

Trimming adalah membuang (memangkas) observasi yang bersifat outlier, yaitu yang nilainya lebih kecil dari µ-2σ atau lebih besar dari µ+2σ. Metode ini juga akan mengecilkan sampelnya.

c) Winzorising

55

nilainya menjadi µ-2σ dan nilai – nilai yang lebih besar dari µ+2σ akan diubah menjadi µ+2σ

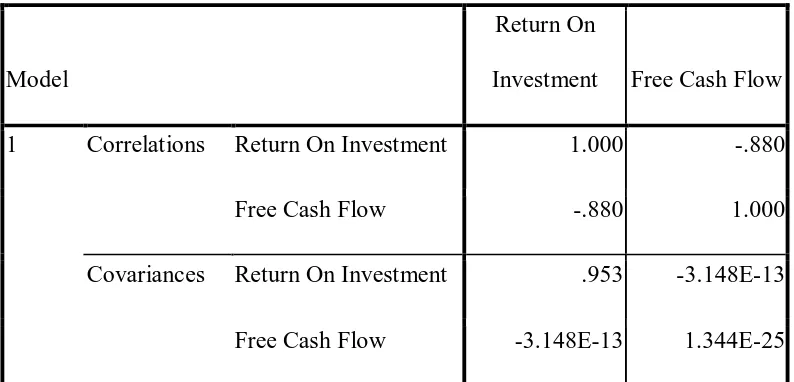

A. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2005 : 91). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut :

1) Menganalisis matrik korelasi variabel – variabel independen, jika diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. 2) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF),nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10

B. Uji Heterokedastisitas

56

variabel independen dengan nilai residualnya. Dasar yang digunakan untuk menentukan heteroskedastisitas antara lain :

a. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian mnenyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik – titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas C. Uji Autokorelasi

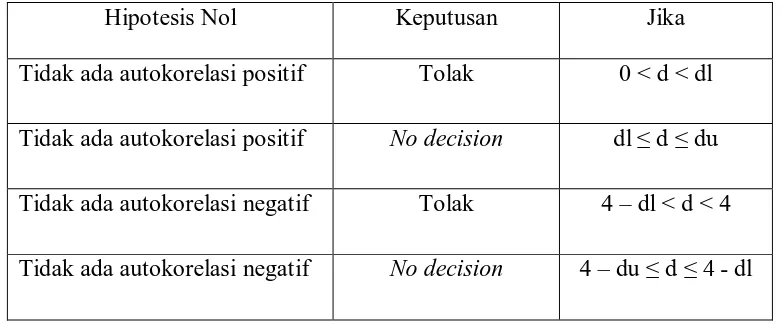

[image:58.595.145.536.581.743.2]Pengujian ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada time series. Salah satu cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah

Tabel 3.2

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4

57 Tidak ada autokorelasi, positif atau negatif

Tidak ditolak du < d <4 - du

B.Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan menggunakan Uji -F dan Uji – t.

1) Uji Signifikan Simultan ( Uji –F)

Uji –F dilakukan untuk menentukan apakah semua variabel independen mempunyai pengaruh secara bersama- sama (simultan) terhadap variabel dependen. Dalam hal ini H3 yaitu free cash flow dan profitabilitas berpengaruh terhadap kebijakan hutang diuji dengan menggunakan uji –F. Data analisis dengan model regresi berganda adalah sebagai berikut :

Y = α + β1X1 + β2X2 + e

Keterangan :

Y : Kebijakan hutang X1 : Free cash flow X2 : Profitabilitas α : Konstanta

β1, β2 : Koefisien Regresi

58

Uji –t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing- masing variabel independen terhadap variabel dependen atau dengan kata lain untuk menguji pengaruh variabel independen terhadap variabel dependen secara parsial. H1 : free cash flow dan H2 : profitabilitas di uji masing – masing dengan menggunakan uji –t, dalam hal ini adapun kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t table Ha diterima apabila t hitung > t table H. Jadwal Penelitian

[image:60.595.116.469.366.642.2]Table 3.3

Tahapan Penelitian Feb Mar Apr Mei Jun Jul Pengajuan Judul dan

penyetujuan proposal

X

Bimbingan Propsal X X X

Seminar Proposal X

Research X X

Penulisan Skripsi X X

Bimbingan Skripsi X X

59 BAB IV

ANALISIS HASIL PENELITIAN A. Sejarah dan Struktur Peusahaan

1. Sejarah PT. Perkebunan Nusantara III (Persero)

Sejarah singkat PT. Perkebunan Nusantara III (Persero) merupakan salah satu dari Badan Usaha Milik Negara (BUMN) yang bergerak dibidang usaha perkebunan, pengelolaan dan pemasaran hasil dari perkebunan tersebut. PT. Perkebunan Nusantara III (Persero) Medan mempunyai lintas sejarah yang diawali dengan proses pengambilalihan perusahaan- perusahaan Perkebunan Belanda tahun 1958 oleh Pemerintah RI yang dikenal dengan proses “Nasionalisasi” perusahaan-perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN). Embrio yang turut membentuk Perseroan berasal dariNV Rubber Cultuur Maatschappij Amsterdam (RCMA) dan NV Cultuur Mij` de Oeskust (CMO) yang merupakan perusahaan perkebunan Belanda yang beroperasi di Indonesia sejak zaman colonial, pada masa pemerintahan Hindia Belanda.

60

(PNP) yang selanjutnya pada tahun 1974 bentuk hukumnya dialihkan menjadi PT. Perkebunan (Persero)

Dalam rangka meningkatkan efisiensi dan efektifitas terhadap kegiatan usaha BUMN, yaitu PT. Perkebunan Nusantara III yang bergerak pada Core Business tanaman perkebunan di wilayah Propinsi Sumatera Utara, Pemerintah telah mencanangkan program restrukturisasi BUMN sub sector perkebunan melalui penggabungan usaha berdasarkan wilayah eksploitasi dan perampingan struktur organisasi. Dari program restrukturisasi tersebut telah dilakukan penggabungan 27 (dua puluh tujuh) BUMN Perkebunan yaitu PT. Perkebunan I sampai dengan PT. Perkebunan XXVII dan satu BUMN Peternakan yaitu PT. Bina Mulya Ternak menjadi 14 (empat belas) BUMN Perkebunan baru yakni PT. Perkebunan Nusantara I sampai dengan PT. Perkebunan Nusantara XIV

Pada tahun 1994, diadakan penggabungan manajemen PT. Perkebunan Nusantara III,IV,V (Persero) yang dikelola oleh Dirreksi PT. Perkebunan Nusantara III. Berdasarkan Peraturan Pemerintah No. 8 Tahun 1996 tanggal 14 Februari diadakan Peleburan Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara III,IV,V menjadi

Nama : Perusahaan Perseroan (Persero) PT.Perkebunan Nusantara III

Disingkat dengan PT. Perkebunan Nusantara III (Persero) Alamat : Jalan Sei Batanghari No. 2 Medan 20122

61

Telp +62618452244, 8453100, Fax +62618455177, 845472

Website

2. Struktur Organisasi PT. Perkebunan III (Persero)

Sruktur organsasi PT. Petrkebunan Nusantara III dapat dilihat pada diagram yang terdapat pada lampiran. Adapun pembagian tugas pada PT. Perkebunan Nusantara III (Persero) diuraikan sebagai berikut :

A. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Dewan Direksi serta setingkat lebih bawah. Tugas dan wewenang RUPS adalah

1) Mengangkat dan memberhentikan dewan komisaris

2) Bertanggung jawab atas pelaksanaan dan penggunaan modal atau asset perusahaan dalam mencapai tujuan

3) Mengawasi dewan komisaris dalam melaksanakan tugas yang telah dibebankan kepadanya oleh pemegang saham.

B. Dewan Komisaris

Dewan komisaris terdiri dari 1(satu) komisaris utama dan 3(tiga) komisaris anggota yang berugas untuk mengawasi pekerjaan direktur utama. Tugas dan wewenang dewwan komisaris adalah :

1) Memberikan nasehat kepada pimpinan

62 3) Mengawasi jalannya perusahaan C. Direktur Utama

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya perusahaan secara optimal serta mewujudkan visi dan misi perusahaan. D. Kepala Bagian Sekretaris Korporat

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya yang berhubungan dengan aspek legal dan kebutuhan, aspek manajemen hubungan dengan industry sehingga terwujudnya korporat image yang positif dari stakeholder.

E. Kepala Bagian Satuan Pengawasan Intern (SPI)

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya dalam melaksanaakan pengawasan, analisa, dan evaluasi serta pengembangan dengan meberdayakan sumber daya informasi untuk menghasilkan kinerja informasi secara lengkap (full performance informarion).

F. Direktur Produksi

Mengelola dan memberdayakan sumber produksi, sarana dan prasarana sehingga tercapainya kinerja bidang produksi secara optimal

1) Kepala Bagian Tanaman

Melaksanakan pemantauan, analisa dan evaluasi dalam sumber daya untuk meningkatkan kinerja bidang tanaman.

63

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya teknik sehingga terwujudnya Best Practice di bidang teknik. 3) Kepala Bagian Teknologi

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya teknologi dan mengefektifkan system untuk mengoptimalkan kinerja di bidang teknologi, system manajemen dan lingkungan. G. Diretur Keuangan

Mengelola dan memberdayakan sumber daya keuangan secara tepat guna sehingga tercapainya cash flow dan biaya operasional perusahaan yang efektif dan efisien.

1) Kepala Bagian Pembiayaan

Melaksanakan pemantauan, analisa dan evaluasi dalam pemberdayaan sumber daya keuamgan dan akuntansi secara optimal untuk mewujudkan kondisi keuangan yang sehat.

2) KepalaBagian Kemitraan dan Bina Lingkungan

Melaksanakan pemantauan, analisa dan evaluasi dalam pemanfaatan sumber daya sehingga terwujud kemitraan dengan masyarakat di lingkungan perusahaan.

H. Direktur Sumber Daya Manusia dan Umum

Mengelola dan memberdayakan sumber daya manusia dan sarana pendukung lainnya sehingga tercapai kinerja di bidang sumber daya manusa dan umum secara optimal.

64

Melaksanakan pemantauan, analisa, dan evaluasi dalam memberdayakan sumber daya manusia perusahaan secara optimal sehingga terwujudnya zero accident, zero conflict dan zero risk management.

2) Kepala Bagian Sumber Daya Manusia

Melaksanakan pemantauan, analisa, dan evaluasi dalam memberdayakan sumber daya manusia perusahaan secara optimal sehingga terwujudnya karyawan yang berilmu pengetahuan (knowledgeable).

I. Dierktur Pemasaran

Mengelola dan memberdayakan sumber daya pemasaran dan pengadaan secara optimal, sehingga tercapainya kepuasan pelanggan dan pemasok. 1) Kepala Bagian Pemasaran

Melaksanakan fungsi manajemen dengan menggunakan sumber daya pemasaran secara maksimum sehingga tercapainya kepuasan pelanggan, peningkatan arus kas masuk, pengoptimalkan harga, peminimuman stok dan penaghan pembayaran efektif.

2) Kepala Bagian Pengadaaan

Melaksanakan pengadaan barang, pemantauan, analisa dan evaluasi serta memberdayaan sumber daya secara optimal.

65

District Manager (DM) melaksanakan, analisa, evaluasi, dan memberi keputusan dan terobosan- terobosan serta memberdayakan sumber daya perusahaan yang ada di distriknya untuk mencapai kinerja yang optimal. K. Manager

Melaksanakan fungsi – fungsi manajemen untuk memberdayakan seluruh unit kerja secara optimal untuk mewujudkan Operational Excellence. 3. Kegiatan Operasi Perusahaan dan Wilayah Kerja

PT.Perkebunan Nusantara III yang berkantor pusat di Medan, mempunyai wilayah kerja di 6 (enam) daerah Tingkat II DI Provinsi Sumatera Utara, yakni :

a) Kabupaten Deli Serdang b) Kabupaten Tebing Tinggi c) Kabupaten Asahan d) Kabupaten Simalungun e) Kabupaten Labuhan Batu f) Kabupaten Tapanuli Selatan

66 B. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS versi 16.0 for Windows. Prosedur dimulai dengan memasukkan variable–variable penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan metode pemilihan sampel yang digunakan, ditentukanlah 16 sampel, dimana sampel tersebut terdiri dari 4 laporan triwulan selama periode 4 tahun.

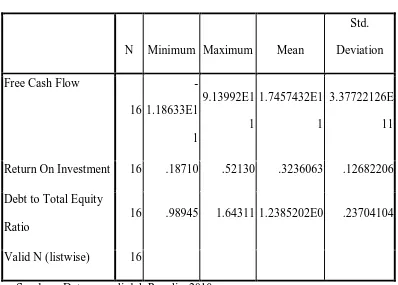

C. Analisis Hasil Penelitian 1) Analisis Statistik Deskriptif

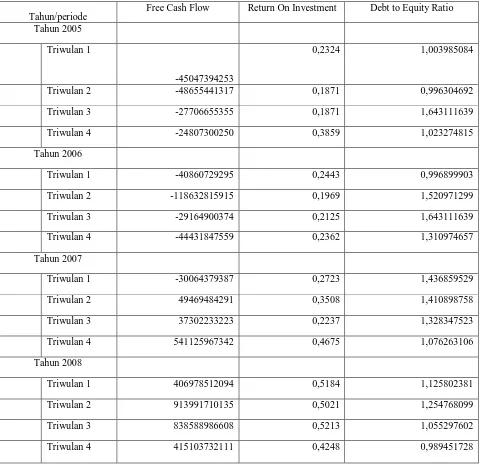

67 Tabel 4.1 Daftar Sampel

Tahun/periode Free Cash Flow Return On Investment Debt to Equity Ratio

Tahun 2005

Triwulan 1

-45047394253

0,2324 1,003985084

Triwulan 2 -48655441317 0,1871 0,996304692

Triwulan 3 -27706655355 0,1871 1,643111639

Triwulan 4 -24807300250 0,3859 1,023274815

Tahun 2006

Triwulan 1 -40860729295 0,2443 0,996899903

Triwulan 2 -118632815915 0,1969 1,520971299

Triwulan 3 -29164900374 0,2125 1,643111639

Triwulan 4 -44431847559