UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISA HUBUNGAN ANTARA RASIO PROFITABILITAS DENGAN ECONOMIC VALUE ADDED DALAM PENGUKURAN KINERJA KEUANGAN PERUSAHAAN MANUFAKTUR YANG GO PUBLIC DI

BURSA EFEK INDONESIA

OLEH:

NAMA : DINA WINDA LUMBAN GAOL NIM : 060503022

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ” Analisa Hubungan Rasio Profitabilitas Dengan Economic Value Added Dalam Pengukuran Kinerja Keuangan Perusahaan Manufaktur Yang Go Public Di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang telah memberikan kasih, hikmat dan rahmatnya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisa Hubungan Rasio Profitabilitas Dengan

Economic Value Added Dalam Pengukuran Kinerja Keuangan Perusahaan Manufaktur Yang Go Public Di BEI tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi di Universitas Sumatera Utara .

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi.

3. Ibu Dra. Mutia Ismail, MM. Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi USU sekaligus Dosen Pembimbing yang telah banyak membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Kedua orang tua penulis, Ayahanda M. Lumban Gaol dan Ibunda R. Munthe. Terima kasih atas semua kasih sayang, doa, dukungan, didikan, dan semangat yang sangat berarti buat penulis. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara rasio profitabilitas yaitu return on asset dengan economic value added

dalam pengukuran kinerja keuangan. Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Sampel dalam penelitian ini adalah 41 perusahaan yang diseleksi dengan metode random sampling. Data yang dikumpulkan adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber data sekunder yang diperoleh dari laporan keuanagn tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2008 dan Indonesian Capital Market Directory 2006-2008. Teknik pengumpulan data adalah teknik dokumentasi. Metode analsis data adalah dengan menggunakan korelasi product moment.dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi product moment selama periode 2006 dan 2008 antara return on asset dengan economic value added dalam pengukuran kinerja keuangan menunjukkan nilai > 0, sedangkan pada tahun 2007 menunjukkan nilai < 0. Hasil perhitungan uji t antara return on asset dengan economic value added menunjukkan nilai t > t-tabel.

ABSTRACT

This research aims to know the relation between the return on asset with economic value added in measurement financial performance. This research is a hypothesis examining research to know the correlational relation among the variables. The population of this research are the manufacturing companies which listed at The Indonesian Stock Exchange. The sample of research are 41 manufacturing companies which were selected by random sampling method. The data of research are quantitive data. The data sources of this research are secondary data from publicized annual reports for the 2006-2008 period and from the Indonesian Capital Market Directory 2008. The technic of data collecting is documentation technic. The methods of data analyzing are using the product moment correlation and t test.

This research shows that the value of the product moment in 2006 and 2008 period between return on asset wit economic value added in measurement financial performance are > 0, while in 2007 are < 0. The t test between return on asset with economic value added shows that the value of t > t table.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Rasio Profitabilitas ... 9

1. Pengertian Return On Asset (ROA) ... 11

2. Keunggulan Return On Asset (ROA)... 12

B. Economic Value Added (EVA)... 13

1. Pengertian Economic Value Added (EVA) ... 13

2. Elemen Economic Value Added (EVA) ... 16

3. Tolak Ukur Economic Value Added (EVA) ... 22

4. Keunggulan Economic Value Added (EVA) ... 23

5. Kelemahan Economic Value Added (EVA) ... 23

C. Pengukuran Kinerja Keuangan Perusahaan 1. Pengertian Kinerja ... 24

2. Pengertian Pengukuran Kinerja ... 25

3. Tujuan Pengukuran Kinerja Keuangan ... 23

4. Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Perusahaan ... 26

D. Tinjauan Penelitian Terdahulu ... 29

E. Kerangka Konseptual dan Hipotesis ... 32

1. Kerangka Konseptual ... 32

2. Hipotesis ... 33

BAB III METODE PENELITIAN A. Desain Penelitian ... 34

B. Jenis Data dan Sumber Data ... 34

C. Teknik Pengumpulan Data ... 35

1. Populasi Penelitian ... 36

2. Sampel Penelitian ... 36

F. Definisi Operasional dan Pengukuran Variabel ... 38

G. Metode Analisis Data ... 44

H. Pengujian Hipotesis ... 45

I. Jadwal Penelitian... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 48

B. Analisis Hasil Penelitian ... 54

C. Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 64

C. Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Nomor Judul

Tabel 2.1 : Tolak Ukur Economic Value Added (EVA) ... 22

Halaman Tabel 2.2 : Tinjauan Penelitian Terdahulu ... 31

Tabel 3.1 : Daftar Sampel Perusahaan Manufaktur ... 37

Tabel 3.2 : Defenisi Operasional dan Pengukuran Variabel ... 43

Tabel 3.3 : Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 45

Tabel 3.4 : Jadwal Penelitian ... 47

Tabel 4.1 : Daftar Sampel Perusahaan Manufaktur ... 49

Tabel 4.2 : Data Return On Asset Tahun 2006-2008 ... 51

Tabel 4.3 : Data Economic Value Added Tahun 2006-2008 ... 52

Tabel 4.4 : Output Correlation Tahun 2006 ... 56

Tabel 4.5 : Output Correlation Tahun 2007 ... 57

Tabel 4.6 : Output Correlation Tahun 2008 ... ..….59

DAFTAR GAMBAR

Nomor Judul

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i : Daftar Sampel Perusahaan Manufaktur ... 68

Lampiran ii : Perhitungan Return On Asset (ROA) tahun 2006-2008 ... 72

Lampiran iii : Perhitungan NOPAT tahun 2006-2008 ... 74

Lampiran iv : Perhitungan Invested Capital tahun 2006-2008 ... 76

Lampiran v : Perhitungan Capital Charges tahun 2006-2008 ... 78

Lampiran vi : Perhitungan WACC tahun 2006-2008 ... 80

Lampiran vii : Perhitungan Economic Value Added (EVA) tahun 2006-2008 ... 82

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara rasio profitabilitas yaitu return on asset dengan economic value added

dalam pengukuran kinerja keuangan. Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Sampel dalam penelitian ini adalah 41 perusahaan yang diseleksi dengan metode random sampling. Data yang dikumpulkan adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber data sekunder yang diperoleh dari laporan keuanagn tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2008 dan Indonesian Capital Market Directory 2006-2008. Teknik pengumpulan data adalah teknik dokumentasi. Metode analsis data adalah dengan menggunakan korelasi product moment.dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi product moment selama periode 2006 dan 2008 antara return on asset dengan economic value added dalam pengukuran kinerja keuangan menunjukkan nilai > 0, sedangkan pada tahun 2007 menunjukkan nilai < 0. Hasil perhitungan uji t antara return on asset dengan economic value added menunjukkan nilai t > t-tabel.

ABSTRACT

This research aims to know the relation between the return on asset with economic value added in measurement financial performance. This research is a hypothesis examining research to know the correlational relation among the variables. The population of this research are the manufacturing companies which listed at The Indonesian Stock Exchange. The sample of research are 41 manufacturing companies which were selected by random sampling method. The data of research are quantitive data. The data sources of this research are secondary data from publicized annual reports for the 2006-2008 period and from the Indonesian Capital Market Directory 2008. The technic of data collecting is documentation technic. The methods of data analyzing are using the product moment correlation and t test.

This research shows that the value of the product moment in 2006 and 2008 period between return on asset wit economic value added in measurement financial performance are > 0, while in 2007 are < 0. The t test between return on asset with economic value added shows that the value of t > t table.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Analisis keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan dan merupakan salah satu sumber informasi yang penting disamping informasi lainya seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen dan lainya dalam hal untuk mengukur kinerja suatu perusahaan. Untuk mengukur kinerja perusahaan, investor biasanya melihat kinerja keuangan perusahaan yang tercermin dari berbagai macam rasio dan di perlukan perbandingan dengan perusahaan lain yang seringkali sulit untuk di dapat. Selama ini pengukuran kinerja manajerial jarang menggunakan pendekatan perhitungan nilai tambah terhadap biaya modal yang ditanamkan.

Teknik fundamental terdiri dari beberapa alat ukur kinerja perusahaan internal seperti menggunakan rasio dan pengukuran keuangan lainnya dan analisi fundamental untuk pasar uang yang meliputi kondisi perekonomian secara umum. Dalam penelitian ini dibatasi hanya pada variabel analisis fundamental yang bersifat internal untuk mengetahui kinerja keuangan perusahaan, seperti rasio profitabilitas dan pengukuran lainnya.

Alat ukur utama untuk mengevaluasi kinerja keuangan perusahaan dalam kegiatan investasi yang umum digunakan oleh para investor adalah rasio profitabilitas. Daya tarik utama bagi pemilik perusahaan pemegang saham terletak pada rasio profitabilitas, yang menunjukkan hasil pengelolaaan manajemen perusahaan atas dana yang diinvestasikan. Rasio profitabilitas atau rasio keuntungan berkaitan erat dengan kemapuan perusahaan dan efektivitas operasi perusahaan dalam menghasilkan keuntungan.

Dalam lingkungan bisnis yang kompetitif, perusahaan tidak hanya diharapkan sebagai wealth-creating institution, namun jauh lebih dari itu diharapkan dapat melipatgandakan kekayaannya. Ukuran kinerja keuangan perusahaan yang mendasar pada laba akuntansi (accounting profit), seperti earning per share, return on equity, dan rasio lainnya, dianggap tidak lagi memadai untuk mengevaluasi efektivitas dan efisiensi perusahaan. Oleh karena itu, berkembang metode pengukuran keuangan yang lebih menekankan pada nilai yang disebut

Value Based Management (VBM). Konsep VBM mendorong manajemen untuk fokus pada penciptaan arus kas bagi pemegang saham, salah satu konsep VBM adalah Economic Value Added (EVA). Dengan demikian, dalam penelitian ini penulis menggabungkan variabel fundamental rasio profitabilitas dengan

economic value added dalam pengukuran kinerja keuangan perusahaan.

Bannet Stewart dan Joel M. Stern adalah seorang analis keuangan dari perusahaan Stern Stewart dan Co memperkenalkan salah satu cara menilai kinerja perusahaan yaitu Economic Value Added (EVA). Economic Value Added (EVA) adalah alat ukur kinerja keuangan untuk memperhitungkan keuntungan ekonomis perusahaan sebenarnya. EVA dapat diperhitungkan dengan laba bersih setelah pajak dikurang biaya modal yang diinvestasikan. EVA yang bernilai positif berarti perusahaan dianggap telah mampu menciptakan nilai bagi pemegang saham karena mampu menghasilkan laba operasi diatas biaya modal.

Dalam suatu pengamatan dimana dilakukan suatu pemeringkatan terhadap 100 perusahaan publik pada tahun 2003-2006. Hasil pengamatan ada 24 perusahaan mencetak EVA positif pada tahun 2003, 31 perusahaan pada tahun 2004, 56 perusahaan pada tahun 2005, dan 33 perusahaan pada tahun 2006. Hasil pemeringkatan ini menunjukkan bahwa masih sedikit perusahaan publik dalam negeri yang mampu menciptakan nilai bagi pemegang saham. Nilai bagi pemegang saham merupakan keuntungan yang ia dapatkan atas investasi yang dilakukannya.

Perhitungan EVA ( Economic Value Added) cukup rumit dan nilainya tidak tercantum dalam laporan keuangan perusahaan sehingga hanya investor yang benar-benar mengerti konsep EVA (Economic Value Added) ini yang akan menggunakannya sebagai dasar dalam keputusan investasi, sehingga metode EVA relatif sulit diterapkan karena memerlukan perhitungan atas biaya yang kompleks. Namun bagi perusahaan yang listed di pasar modal mungkin akan lebih mudah menghitungnya, daripada perusahaan yang belum go public di pasar modal.

Secara umum EVA dan ROA dianggap sebagai pengukur terbaik dari kinerja suatu perusahaan. EVA digunakan untuk menilai kinerja operasional, karena secara fair juga mempertimbangkan required rate of return yang dituntut oleh para investor dan kreditor. Berkaitan dengan EVA sebagai alat ukur kinerja yang juga mempertimbangkan harapan para investor terhadap investasi yang dilakukan, maka EVA mengidentifikasikan seberapa jauh perusahaan telah menciptakan nilai bagi pemilik perusahaan.

Penelitian ini merupakan lanjutan dari penelitian sebelumnya yang dilakukan oleh Rahman Hakim (2006) yang berjudul “Perbandingan Kinerja Keuangan perusahaan dengan metode EVA, ROA dan pengaruhnya terhadap return saham pada perusahaan yang tergabung dalam LQ45 di Bursa Efek Jakarta”. Penelitian tersebut dilakukan terhadap perusahaan yang termasuk dalam indeks LQ 45 yang eksis sejak tahun 2002 sampai dengan tahun 2004, yang berjumlah 26 perusahaan. Hasil penelitiannya menunjukkan bahwa tidak terdapat pengaruh secara signifikan kinerja keuangan yang diukur dengan metode relative EVA terhadap return saham, terdapat pengaruh secara signifikan kinerja keuangan yang diukur dengan metode ROA terhadap return saham,dan secara simultan metode EVA dan ROA berpengaruh secara signifikan terhadap return saham.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Rahman Hakim adalah dalam penelitian ini untuk menguji apakah ada hubungan antara rasio profitabilitas yaitu Return On Asset dengan Economic Value Added dalam pengukuran kinerja keuangan perusahaan manufaktur yang terdaftar di BEI, sedangkan dalam penelitian Rahman Hakim untuk mengetahui bagaimana pengaruh kinerja keuangan perusahaan yang diukur dengan metode EVA, dan ROA terhadap

return saham pada perusahaan indek LQ45 di BEI. Perbedaan lainnya adalah dalam

Dari uraian diatas, maka penulis tertarik ingin mengetahui apakah terdapat hubungan antara rasio profitabilitas yaitu ROA dengan EVA sebagai alat ukur kinerja perusahaan. Untuk itulah penulis mencoba meneliti “Analisis Hubungan Antara Rasio Profitabilitas Dengan Economic Value Added (EVA) Dalam Pengukuran Kinerja Keuangan Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia”.

B.Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut : apakah terdapat hubungan yang signifikan antara Return On Asset dengan Economic Value Added

dalam pengukuran kinerja keuangan perusahaan manufaktur yang go public di Bursa Efek Indonesia.

C. Tujuan Penelitian

Sehubungan dengan perumusan masalah yang telah dikemukakan sebelumnya maka penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara Rasio Profitabilitas yaitu Return On Asset (ROA) dengan Economic Value Added

D. Manfaat Penelitian

Yang menjadi manfaat penelitian ini adalah :

1. Sebagai wahana pengaplikasian ilmu yang telah peneliti peroleh di bangku kuliah sekaligus sebagai pemenuhan syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara. 2. Memberikan masukan kepada berbagai pihak mengenai penerapan

EVA dan ROA sebagai alat pengukuran kinerja suatu perusahaan 3. Bagi perusahaan, memberikan masukan dan gambaran mengenai

hubungan ROA dengan EVA terhadap peningkatan kinerja perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Rasio Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laopran keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan. Van Horne, Wachowics (2005:222), menjelaskan rasio profitabilitas adalah “ rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusaahaan “. Rasio profitabilitas terbagi lagi menjadi dua jenis rasio, yaitu :

- rasio profitabilitas yang terkait dengan penjualan, - rasio yang berkaitan dengan investasi.

Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan

aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Gibson (2001:303), profitability is the ability of a firm to generate earnings. It is measured relative to a number of bases, such as assets, sales, and investment”. Gibson mengartikan profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi. Sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi yaitu

Return On Asset (ROA). Return On Asset merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah asset perusahaan secara keseluruhan

1. Pengertian Return On Asset (ROA)

Munawir (2002:269), “Return On Asset merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keungan yang ditanamkan oleh perusahaan”.

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio

keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

2. Keunggulan ROA (Return On Asset)

ROA menggambarkan sejauhmana tingkat pengembalian dari seluruh asset yang dimiliki perusahaan.ROA digunakan oleh manjemen perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA memiliki keuntungan yaitu ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan laba rugi dan neraca. Keunggulan lain yang didapat dari pengukuran kinerja dengan ROA adalah perhitungan ROA sangat mudah dihitung dan dipahami. ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Dalam pengukuran kinerja keuangan perusahaan, setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk mengetahui profitabilitas dari setiap unit usaha.

3. Kelemahan ROA (Return On Asset)

Dalam pengukuran kinerja perusahaan dengan ROA juga memiliki kelemahan disamping memiliki keunggulan yaitu dalam mengukur kinerja dengan ROA manajemen cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang. Sebuah project dalam pengukutran kinerja dengan ROA dapat meningkatkan tujuan jangka pendek, tetapi project

pemutusan beberapa tenaga penjualan, pengurangan budget pemasaran, dan pengguanaan bahan baku yang relatif murah sehingga menurunkan kualitas produk dalam jangka panjang. Oleh karena itu, manajer divisi memiliki kecenderungan untuk melewatkan proyek-proyek jangka panjang, meskipun pada kenyataannya proyek-proyek tersebut dapat meninngkatkan tingkat keuntungan perusahaan secara keseluruhan.

B. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA)

EVA merupakan suatu konsep pengukuran kinerja keuangan perusahaan yang mulai dikembangkan oleh Stern & Co, suatu perusahaan konsultan manajemen keuangan.sejak itu banyak perusahaan besar menerapkan EVA sebagai alat ukur keberhasilan manajemen dan penciptaan nilai perusahaan.

Menurut Rudianto (2006:340), “EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercapai jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital). Hansen (2005:829) menyatakan bahwa “nilai tambah ekonomi (EVA) merupakan laba operasi setelah pajak dikurang total biaya modal”.

Young, O’Byrne (2001:17), “EVA merupakan pengukuran yang didasarkan pada gagasan keuntungan ekonomis (residual income), dimana

operasi dan biaya modal. EVA memiliki kaitan dengan penciptaan nilai perusahaan, dan nilai perusahaan sekarang mencerminkan total penciptaan nilai selama umur perusahaan tersebut.

Young, O’Byrne, (2001: 5) menjelaskan “ EVA mengukur perbedaan, dalam pengertian keuangan, antara pengembalian atas modal perusahaan dan biaya modal. Itu serupa dengan pengukuran keuntungan dalam akuntansi konvensional, tetapi dengan satu perbedaan penting, EVA mengukur biaya seluruh modal. Angka nilai bersih dalam Laporan Laba Rugi hanya mempertimbangkan jenis biaya modal yang mudah dilihat dan sementara mengabaikan biaya ekuitas.

Ide dasar di balik EVA bukanlah baru. Esensi dari EVA adalah pengemasan ulang dari manajemen keuangan yang dapat dipercaya dan prinsip keuangan yang sudah lama ada. Namun, EVA merupakan inovasi terpenting karena EVA membuat teori keuangan modern dan implikasi manajerial. Teori ini lebih mudah diakses oleh manajer perusahaan yang tidak terlatih dengan baik dalam keuangan atau tidak pernah memikirkannya. EVA membantu para manajer untuk lebih memahami tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai tujuan.

Nilai perusahaan dapat dinyatakan sebagai penjumlahan dari total modal yang diinvestasikan ditambah dengan nilai sekarang dari total EVA perusahaan di masa yang akan datang. Semakin tinggi EVA berarti semakin tinggi kinerja perusahaan dan sebaliknya semakin rendah EVA berarti semakin rendah kinerja perusahaan.

yang diperhitungkan dalam EVA yang tidak diperhitungkan dalam laba akuntansi tradisional dan faktor-faktor lainnya yang berkaitan dengan adjustments, seperti adjustments, inventory valuations.

Sesuai dengan pengertian EVA oleh Bringham, Houston (2001:73), EVA is the difference between after tax operating profit and total cost of capital, including the cost of equity capital. EVA is an estimate of the value createdf by management during the year and it differs substantuially from accounting profit because no charge for the use of equity capital is reflected in accounting profit”.

Brigham dan Houston memandang EVA sebagai pengukuran terhadap nilai manajemen perusahaan yang paling tepat karena dalam perhitungannya EVA memperhitungkan biaya modal baik biaya modal dari ekuitas saham maupun dari biaya hutang, konsep perhitungan laba akuntansi pada umumnya, dimana dalam akuntansi tidak memperhitungkan biaya modal. EVA memiliki kaitan dengan penciptaan nilai perusahaan, dan nilai perusahaan sekarang mencerminkan total penciptaan nilai selama umur perusahaan tersebut.

2. Elemen Economic Value Added (EVA)

Elemen-elemen Economic Value Added (EVA) adalah sebagai berikut : 1. NOPAT (Net Operating After Tax)

Net Operating After Tax ( NOPAT) merupakan laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan (Sartono, 2001:100).

Peak, Milton (2001 :6), menjelaskan NOPAT sebagai Net Operating Income (NOI), “ NOI is the amount of money generated exclusively from operations”. Peak dan Milton menejelaskan bahwa Net Operating Income adalah sejumlah uang yang diperoleh hanya dari operasional perusahaan, tanpa ada penambahan keuntungan lainnya yang sifatnya tidak rutin.

NOPAT = Laba (Rugi) Usaha − Pajak

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan EVA adalah pengorbanan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Invested Capital

yang diterbitkan oleh perusahaan emiten. Semakin besar jumlah yang diinvestasikan maka semakin besar pula tingkat pengembalian yang diharapkan oleh investor.

Invested Capital = Total Hutang dan Ekuitas − Pinjaman Jangka pendek tanpa bunga.

3. WACC ( Weighted Average Cost of Capital)

Biaya modal tertimbang merupakan biaya yang harus dikeluarkan oleh perusahaan sebagai akibat dai penggunaan dana untuk pembelian barang modal kerja. WACC ini dijadikan sebagai dasar untuk menghitung penngembalian yang diharapkan oleh pemegang saham atas dana yang telah diinvestasikan pada tingkat resiko tertentu.

Tujuan pokok menghitung biaya modal rata-rata tertimbang adalah untuk digunakan dalam mengambil keputusan tentang investasi modal baru yang dinilai berdasarkan standar pengembalian yang cukup memadai untuk mengkompensasikan semua penyedia modal.

WACC = [( D × rd) ( 1 − Tax) + ( E × re)] D = tingkat modal

Rd = cost of debt

E = tingkat modal dan ekuitas Re = cost of equity

Tax = tingkat pajak

4. Struktur Modal

Struktur modal merupakan perimbangan antara sumber dana jangka panjang berupa hutang jangka panjang maupun ekuitas, tanpa sumber pendanaan dari hutang jangka pendek. Struktur modal ini menunjukkan proporsi pendanaan dalam perusahaan untuk menjalankan perusahaan.

Menurut Warsono (2003:236), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah sebagai berikut:

1. laju pertumbuhan dan kemantapan penjualan di masa yang akan datang,

2. struktur kompetitif dalam industri, 3. struktur asset dari perusahaan sendiri, 4. risiko bisnis yang dihadapi perusahaan,

5. status kendali dari para pemilik dan manajemen,

6. sikap para kreditor modal terhadap industri dan perusahaan, 7. posisi pajak perusahaan,

8. fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam kondisi yang tidak baik,

5. Capital Charge

Capital charge adalah biaya modal yang memperhitungkan biaya kewajiban yang harus dibayarkan kepada para kreditor, serta biaya ekuitas yang seharusnya dibayarkan kepada para pemegang saham. Selama ini dalam akuntansi konvensional, biaya ekuitas ini tidak tercermin dalam perhitungannya. Jika capital charge lebih kecil dari NOPAT maka terdapat nilai tambah ekonomis EVA. Perhitungannya dapat dirumuskan sebagai berikut:

Capital Charge = WACC x Invested Capital

Sekilas tentang invested capital adalah penjabaran dari modal, sebagai modal yang diinvestasikan yakni seluruh keuangan perusahaan yang sudah terlepas dari kewajiban jangka pendek yang tidak menanggung bunga (non interest bearing current liabilities, NIBCLs), seperti utang usaha, upah yang akan jatuh tempo (accrued wages), pajak yang akan jatuh tempo (accrued taxes) dan seluruh utang jangka pendek maupun jangka panjang yang menanggung bunga serta kewajiban jangka panjang lainnya (Young & O’Byrne, 2001).

6. Biaya Modal (Cost of Capital)

- biaya modal adalah biaya kesempatan yang mencerminkan pengembalian yang diharapkan investor dari investor lainnya dengan resiko yang sempurna.

Menurut Keown (2000:444), “biaya modal merupakan opportunity cost dari penggunaan dana untuk diinvestasikan dalam suatu proyek”. Biaya modal ini dipengaruhi oleh faktor-faktor seperti kondisi perekonomian secara umum, kondisi pasar, keputusan operasi dan keuangan dari perusahaan serta jumlah pembiayaan perusahaan.

Dalam perhitungan EVA, biaya modal turut diperhitungkan selain biaya operasi untuk mensyaratkan laba ekonomis suatu perusahaan. Adapun komponen dari biaya modal antara lain :

1. Biaya modal hutang (cost of debt)

Biaya modal hutang menunjukkan berapa besar biaya yang harus ditanggung oleh perusahaan, karena perusahaan menggunakan dana yang berasal dari pinjaman. Biaya hutang ini didasari pada tingkat bunga yang harus dibayar kepada kreditur.

Biaya hutang (cost of debt) adalah tingkat pengembalian yang dikehendaki karena adanya resiko kredit (credit risk), yaitu resiko perusahaan dalam memenuhi kewajiban pembayaran bunga dan pokok hutang.

Cost of Debt (rd) =

Cara lain yang digunakan adalah, jika perusahaan mengeluarkan obligasi sebagai pembiayaannya maka untuk menghitung cost of debt dengan melihat yield to maturity (tingkat keuntungan yang diperoleh selama obligasi dipegang sampai jatuh tempo) dan obligasi yang dikeluarkan oleh perusahaan atau apabila obligasi perusahaan memiliki rating maka kita dapat memakai perkiraan tingkat suku bunga yang diberikan oleh perusahaan lain dengan rating yang sejenis.

2. Biaya modal saham (cost of equity)

Pada dasarnya, modal saham inilah yang menjadi modal dasar perusahaan untuk waktu yang tidak tertentu lamanya dari pemilik perusahaan. Biaya modal berkaitan dengan trade off resiko dan imbalan yang terllibat dalam investasi, artinya suatu perusahaan harus mengkompensasikan pemegang saham dengan pengembalian ekonomi dalam peramalan di masa yang akan datang, yang mungkin berbeda dengan masa lalu. Cost of equity lebih abstrak karena ia bukan merupakan cash to cash yield yang mudah diamati atau pada tingkat yang paling sederhana.

Young dan O’Byrne (2001:161) memberikan gambaran bahwa karena investasi ekuitas adalah lebih beresiko bagi seorang investor dibandingkan bila ia meminjamkannya kepada perusahaan yang sama maka biaya ekuitas sepatutnya mencakup suatu premi resiko di atas yang dibayarkan kepada pemberi pinjamannya

3. Tolak Ukur EVA

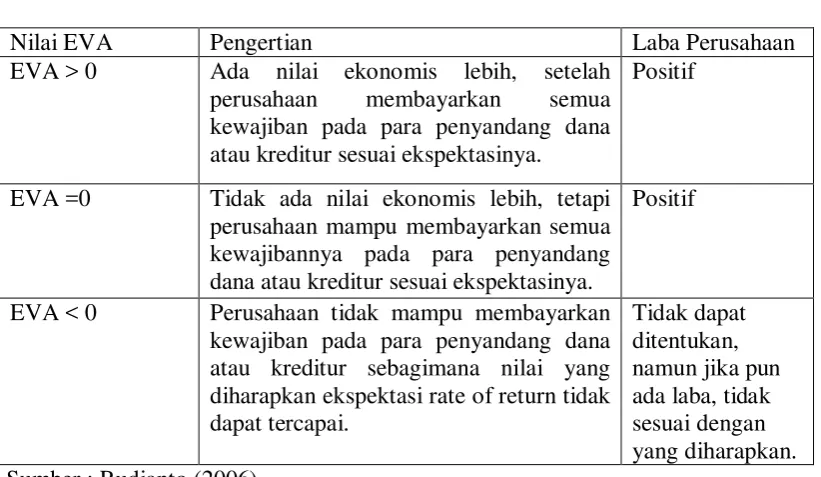

Menurut Rudianto (2006:348) penilaian EVA dapat dinyatakan :

a. apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi proses nilai tambah pada perusahaan,

b. apabila EVA = 0 menunjukkan posisisi impas atau Break Event Point. Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami kemajuan secara ekonomi,

c. apabila EVA <0, yang berarti EVA negatif menunjukkan tidak terjadi proses nilai tambah.

TABEL 2.1 TOLAK UKUR EVA

Nilai EVA Pengertian Laba Perusahaan

EVA > 0 Ada nilai ekonomis lebih, setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA =0 Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

Dari uraian singkat diatas, dapat ditarik kesimpulan, bahwa pada dasarnya pendekatan EVA (Economic Value Added) berfungsi sebagai indikator tentang

adanya penciptaan nilai dari sebuah investasi, indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional ekonomisnya, dan pendekatan baru dalam pengukuran kinerja perusahaan dengan memperhatikan secara adil para penyandang dana atau pemegang saham.

4. Keunggulan EVA (Economic Value Added)

EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu. Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan. EVA juga memfokuskan penilaiannya pada nilai tambah dengan memperhatikan beban biaya modal sebagai konsekuensi investasi. Dengan diperhitungkannya biaya modal maka dapat diketahui apakah perusahaan dapat menciptakan nilai tambah atau tidak. Kelebihan EVA yang lain adalah dapat digunakan secara mandiri tanpa memerlukan data pembanding.

5. Kelemahan EVA (Economic Value Added)

yang besar pula, sebaliknya investasi yang sedikit berisiko menunjukkan tingkat pengembalian rata-rata. Perusahaan yang menerapakan EVA tentu akan memilih investasi dengan modal besar dengan tingkat resiko yang besar, tindakan ini dianggap membahayakan keberlangsungan perusahaan. Selain itu, perhitungan EVA juga termasuk rumit karena pelaksanaan harus memahami pendapatan akuntansi dan ekuitas perusahaan serta elemen EVA dalam formulasinya. Dengan demikian, secara tidak langsung hal ini mendorong para eksekutif untuk berfikir dan bertindak seperti para pemegang saham, yaitu memilih tingkat investasi yang meningkatkan tingkat return dan meminimumkan tingkat biaya modal (cost of capital) sehingga nilai perusahaan dapat maksimum.

C. Pengukuran Kinerja Keuangan Perusahaan 1. Pengertian Kinerja

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada dan juga berguna dalam perumusan perimbangan tentang efektifitas perusahaan dalam memanfaatkan sumber daya. (IAI, 2001).

Kinerja perusahaan dibagi dalam tiga kategori yaitu, antara lain :

a. earning Measure, yang mendasarkan pada Accounting Profit, seperti Earning Per Share (EPS), Return On Investment (ROI),

Return On Net Asset (RONA), Return On Capital On Capital Employed (ROCE), dan Return On Equity,

b. cash Flow Measures, yang mendasarkan pada kinerja arus kas operasi, seperti Free Cash Flow, Cash Flow Return On Investment

(CFROI),

c. value Measures, yang mendasarkan kinerja berdasarkan nilai (Value Based Management), seperti Economic Value Added (EVA) dan Market Value Added (MVA).

2. Pengertian Pengukuran Kinerja

Pengukuran kinerja perusahaan meliputi proses perencanaan, pengendalian, dan proses transaksional bagi kalangan perusahaan sekuritas,

fund manager, eksekutif perusahaan, pemilik, pelaku bursa, kreditur serta

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi perusahaan, karena pengukuran tersebut digunakan sebagai dasar untuk menyusun sistem imbalan dalam perusahaan, yang dapat mempengaruhi perilaku pengambilan keputusan dalam perusahaan.

Pengukuran kinerja keuangan perusahaan bergantung pada sudut pandang yang diambil dan tujuan analisis. Untuk itu, manajemen perusahaan perlu menyesuaikan kondisi perusahaan dengan alat ukur penilaian kinerja serta tujuan dari pengukuran kinerja keuangan perusahaan itu sendiri.. Adapun tujuan umum penilaian kinerja perusahaan adalah untuk mengevaluasi perubahan-perubahan atas sumber daya yang dimiliki perusahaan. Selain itu, adapun kriteria yang digunakan perusahaan dalam menilai kinerja sebaiknya dipahami dan disepakati dengan baik oleh seluruh anggota organisasi yang terlibat.

3. Tujuan Pengukuran Kinerja Keuangan

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah :

a) mengetahui tingkat likuiditas,

b) mengetahui tingkat solvabilitas,

Menunjukkan kemampuan perusahaan untuk mememnuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

c) mengetahui tingkat rentabilitas,

Rentabilitas atau sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan dapat diukur dengan kesuksesan perusahaan dan kemampuan perusahaan dalam menggunakan aktivanya secara produktif.

d) mengetahui tingkat stabilitas.

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

Dengan demikian, dapat disimpulkan bahwa pengukuran kinerja keuangan memberikan penilaian atas pengelolaan asset perusahaan oleh manajemen dan manajemen perusahaan dituntut untuk melakukan evaluasi dan tindakan perbaikan atas kinerja perusahaan yang tidak sehat.

4. Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Perusahaan

Laporan keuangan adalah suatu alat yang digunakan untuk mengkomunikasikan informasi keuangan dari suatu perusahaan dan kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahan tersebut.

Pengertian laporan keuangan menurut IAI (2007:1)

Dari laporan keuangan tersebut manajemen memperoleh informasi-informasi yang digunakan untuk merumuskan, melaksanakan dan mengadakan penelitian terhadap kebijaksanaan-kebijaksanaan yang dianggap perlu,mengorganisasikan dan mengkoordinasikan kegiatan-kegiatan atau aktivitas dalam perusahaan, merencanakan dan mengendalikan aktifitas sehari-hari dalam perusahaan, mempelajari aspek tahap-tahap kegiatan tertentu dalam perusahaan dan menilai keadaan atau posisi keuangan dan hasil operasi perusahaan.

Adapun tujuan laporan keuangan seperti yang tertulis dalam Standar Akuntansi Keuangan (SAK) yang disusun oleh Ikatan Akuntan Indonesia adalah (SAK, 2007) :

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Mulyadi (2001:415), penilaian kinerja dimanfaatkan oleh manajemen untuk:

a. mengelola organisasi secara efektif dan efisien melalui memotivasi karyawan secara maksimal,

b. membantu pengambilan keputusan yang berhubungan dengan karyawan seperti promosi, transfer, dan pemberhentian,

c. mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan serta untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan,

d. menyediakan umpan balik bagi karyawan bagaimana atasan menilai kinerja mereka,

Kegunaan lain dari laporan keuangan adalah untuk menyediakan informasi kinerja perusahaan terutama profitabiliats yang diperlukan untuk menilai perubahan potensial sumberdaya ekonomi yang mungkin dikendalikan. Informasi tersebut menyangkut posisi keuangan perusahaan, informasi kinerja, dan perubahan posisi keuangan perusahaan kepada pihak-pihak yang berkepentingan sebagai pertimbangan dalam pengambilan keputusan.

D. Tinjauan Penelitian Terdahulu 1. Hakim (2006)

Penelitian yang dilakukan oleh Rahman hakim berjudul Perbandingan Kinerja keuangan Perusahaan Dengan metode EVA, ROA, dan Pengaruhnya

Terhadap Return Saham Pada Perusahaan Yang Tergabung Dalam Indeks LQ 45

Di Bursa Efek Jakarta. Variabel independennya adalah EVA dan ROA sedangkan

variabel dependennya adalah return saham. Sampel dalam penelitian ini adalah

perusahaan yang termasuk dalam indeks LQ 45 yang eksis sejak tahun 2002 sampai dengan tahun 2004, yang berjumlah 26 perusahaan. Pengujian hipotesis dilakukan dengan regresi dan korelasi,Uji t dan uji F.

2. Leman (2008)

Penelitian yang dilakukan oleh Leman (2008) berjudul Pengaruh EVA dan rasio profitabilitas terhadap harga saham perusahaan Infrastruktur di Bursa Efek Jakarta. Variabel independennya adalah EVA dan ROA, ROE, ROI, dan EPS sedangkan variabel dependennya adalah harga saham . Sampel dalam

penelitian ini adalah perusahaan infrastruktur, yang berjumlah 11 perusahaan.

Pengujian hipotesis dilakukan dengan regresi linear berganda dan dilakukan uji

asumsi klasik terlebih dahulu.

Tabel 2.2

TINJAUAN PENELITIAN TERDAHULU

Sumber : Hasil Olahan Penulis (2010) No Peneliti/Tahun

Penelitian

J udul Penelitian Variabel Penelitian

Hasil Penelitian

1 Elvira Leman (2008)

Pengaruh EVA dan rasio profitabilitas terhadap pengaruh EVA dan EPS terhadap harga saham perusahaan Infrastruktur sedangkan untuk variabel ROA tidak ada pengaruh yang signifikan terhadap harga saham perusahaan infrastruktur. Secara simultan menunjukkan adanya pengaruh EVA, ROA, EPS terhadap harga saham. tergabung dalam LQ45 di Bursa Efek Jakarta.

- Tidak terdapat pengaruh secara signifikan kinerja keuangan yang diukur dengan

metode relative EVA terhadap return saham

- Terdapat pengaruh secara

signifikan kinerja keuangan yang diukur

dengan

metode ROA terhadap return saham

- Secara Simultan metode EVA dan ROA berpengaruh secara signifikan terhadap return

E. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka koseptual merupakan sintesis dari tinjauan teori dan penelitian terdahulu yang mncerminkan keterkaitan variabel yang ditelitiu. Kerangka konseptual juga merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis.

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja dilakukan dengan menganalisis rasio-rasio keuangan yang informasinya diperoleh dari laporan keuangan perusahaan.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

Kinerja Keuangan Perusahaan

Return On Asset dan Economic Value Added adalah mempunyai hubungan dalam pengukuran kinerja keuangan perusahaan.

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan masih berdasar pada teori yang relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiono, 2003 : 51). Dari tinjauan teoritis dan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti memperoleh hipotesis sebagai berikut :

Ha : terdapat hubungan yang signifikan antara kinerja keuangan yang diukur dengan rasio Return On Asset (ROA) dengan Economic Value Added (EVA) dalam pengukuran kinerja keuangan perusahaan.

Rasio Profitabilitas -Return On Asset (ROA)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang berusaha untuk menentukan apakah terdapat hubungan antara dua variabel atau lebih serta seberapa jauh korelasi yang ada diantara variabel yang diteliti.

Menurut Kuncoro (2003:9) ;penelitian asosiatif adalah penelitian yang tidak menjelaskan sebab akibat melainkan menjelaskan ada atau tidaknya hubungan antara variabel yang diteliti. Dalam penelitian ini akan coba diuji hubungan Rasio Profitabilitas yaitu Return On Asset (ROA) dengan Economic Value Added dalam pengukuran kinerja keuangan perusahaan.

B. J enis dan Sumber Data

C. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung melalui media perantara yaitu internet dari Bursa Efek Indonesia melalui laporan keuangan yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di download dari internet melalui situs

D. Teknik Pengolahan Data

Pengolahan data dalam penelitian ini dilakukan dengan langkah-langkah sebagai berikut:

1) mengumpulkan data yang diperlukan dalam penelitian ini, 2) menghitung nilai Return On Asset dan Economic Value Added, 3) menganalisis data serta melakukan pengujian hipotesis dan statistik, 4) menarik kesimpulan berdasarkan hasil perhitungan yang diperoleh.

E. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 72).

Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang go public yang terdaftar di BEI yaitu sebanyak 151 perusahaan.

2. Sampel Penelitian

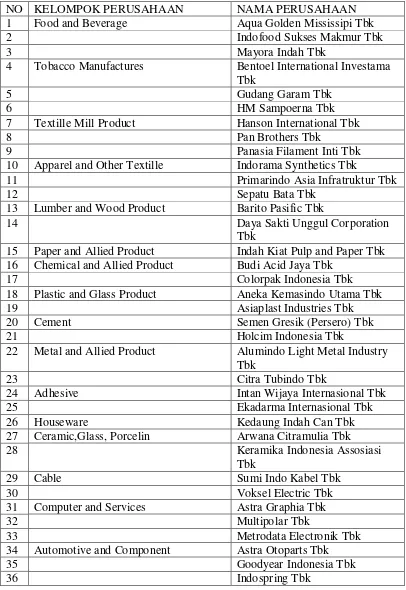

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2007 :74). Metode pemilihan sampel yang digunakan adalah random sampling, yaitu teknik penentuan sampel dengan secara acak (Sugiyono, 2004 : 78). Penentuan didasarkan pada perwakilan dari satu atau lebih dari setiap jenis industri manufaktur yang go public di Bursa Efek Indonesia. Yang menjadi sampel dalam penelitian ini adalah 41 perusahaan dari berbagai klasifikasi industri manufaktur.

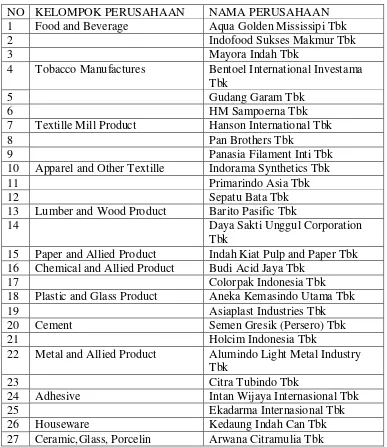

TABEL 3.1

Sampel Perusahaan Manufaktur

NO KELOMPOK PERUSAHAAN NAMA PERUSAHAAN

1 Food and Beverage Aqua Golden Mississipi Tbk

2 Indofood Sukses Makmur Tbk

3 Mayora Indah Tbk

4 Tobacco Manufactures Bentoel International Investama Tbk

5 Gudang Garam Tbk

6 HM Sampoerna Tbk

7 Textille Mill Product Hanson International Tbk

8 Pan Brothers Tbk

9 Panasia Filament Inti Tbk

10 Apparel and Other Textille Indorama Synthetics Tbk

11 Primarindo Asia Infratruktur Tbk

12 Sepatu Bata Tbk

13 Lumber and Wood Product Barito Pasific Tbk

14 Daya Sakti Unggul Corporation

Tbk

15 Paper and Allied Product Indah Kiat Pulp and Paper Tbk 16 Chemical and Allied Product Budi Acid Jaya Tbk

17 Colorpak Indonesia Tbk

18 Plastic and Glass Product Aneka Kemasindo Utama Tbk

19 Asiaplast Industries Tbk

20 Cement Semen Gresik (Persero) Tbk

21 Holcim Indonesia Tbk

22 Metal and Allied Product Alumindo Light Metal Industry Tbk

23 Citra Tubindo Tbk

24 Adhesive Intan Wijaya Internasional Tbk

25 Ekadarma Internasional Tbk

26 Houseware Kedaung Indah Can Tbk

27 Ceramic,Glass, Porcelin Arwana Citramulia Tbk

28 Keramika Indonesia Assosiasi

Tbk

29 Cable Sumi Indo Kabel Tbk

30 Voksel Electric Tbk

31 Computer and Services Astra Graphia Tbk

32 Multipolar Tbk

33 Metrodata Electronik Tbk

34 Automotive and Component Astra Otoparts Tbk

35 Goodyear Indonesia Tbk

37 Pharmaceutical Kalbe Farma Tbk

38 Kimia Farma (Persero) Tbk

39 Cosmetic and household Mustika Ratu Tbk

40 Unilever Indonesia Tbk

41 Electronic Sat Nusapersada Tbk

Sumber : Indonesian Capital Market Directory da

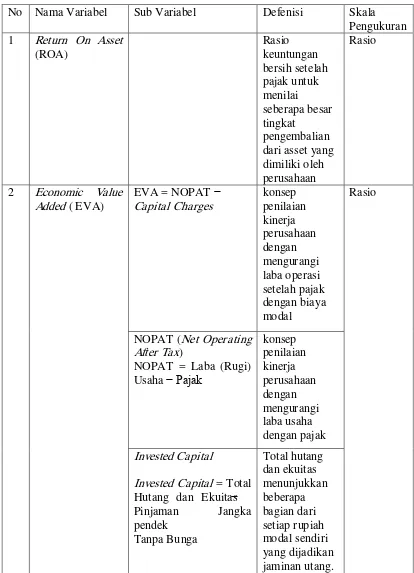

F. Defenisi Operasional dan Pengukuran Variabel a. Variabel Independen (bebas)

Variabel independen disebut juga variabel bebas yaitu variabel yang mempengaruhi perubahan dalam variabel terikat dan mempunyai hubungan yang positif maupun negative bagi variabel terikat lainnya. Dalam penelitian ini yang menjadi variabel independennya adalah Rasio Profitabilitas yaitu Return On Asset (ROA) .

Return On Asset adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

ROA = x 100 %

b. Variabel dependen (terikat)

Untuk menjadi alat pengukuran kinerja, EVA dihitung sebagai berikut Young O’Byrne (2001: 32) :

Penjualan Bersih - Biaya operasi

= Laba operasi (atau pendapatan sebelum bunga dan pajak, EBIT) - Pajak

= Laba operasi bersih sesudah pajak (NOPAT)

- Biaya modal (modal yang diinvestasikan x Biaya modal) = EVA

Untuk menghitung EVA dapat juga dihitung dengan langkah – langkah sebagai berikut :

a. Menghitung NOPAT ( Net Operating After Tax)

NOPAT adalah jumlah laba yang tersedia untuk memberikan pengembalian (return) tunai kepada penyedia dana untuk modal perusahaan

NOPAT = Laba (Rugi) Usaha − Pajak

Keterangan :

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga.

b. Menghitung Invested Capital

menambah semua utang dan kewajiban dengan hak minoritas pada anak perusahaan dan nilai sekarang dari leasing yang tidak dikapitalisasi.

Invested Capital = Total Hutang dan Ekuitas − Pinjaman J angka pendek tanpa bunga

Keterangan :

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pandek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

c. Menghitung WACC ( Weighted Average Cost Of Capital)

WACC = [( D × rd) ( 1 − Tax) + ( E × re)]

Keterangan :

Tingkat Modal (D) =

Cost of Debt (rd) =

Tingkat Modal dan Ekuitas (E) =

Cost of equity (re) =

Tingkat Pajak (Tax) =

d. Menghitung Capital Charges

Capital Charge merupakan total biaya modal (total cost of capital) yaitu tingkat biaya modal rata-rata tertimbang dikalikan dengan modal yang diinvestasikan (invested capital).

Capital Charges = WACC × Invested Capital

Keterangan:

WACC : biaya modal rata-rata tertimbang, mencakup

Invested Capital : modal yang diinvestasikan, jumlah seluruh keuangan perusahaan terlepas dari kewajiban jangka pendek yang tidak menanggung bunga

e. Menghitung Economic Value Added (EVA)

Setelah mendapatkan WACC, maka nilai EVA dapat dihitung melalui pendekatan residual income.

EVA = NOPAT − Capital Charges

Keterangan:

NOPAT : Net Operating After Tax

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No Nama Variabel Sub Variabel Defenisi Skala Pengukuran

WACC ( Weighted

Sumber : Hasil Olahan Penulis (2010)

G. Metode Analisis Data

Data dianalisis dengan menggunakan SPSS. Penelitian yang dilakukan menggunakan metode korelasional untuk menentukan ada atau tidaknya korelasi antara data ordinal dan data ordinal lainnya.

Dengan menggunakan metode ini, maka dapat ditentukan ada atau tidaknya hubungan atau korelasi antara ROA dengan EVA dalam pengukuran kinerja keuangan perusahaan.

H. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini adalah dengan menggunakan analisis statistik dengan menggunakan metode korelasi product moment.

Tabel 3.3 Koefisien Korelasi

Pedoman untuk memberikan interpretasi koefisien kor elasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0.599 Sedang

0.60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2004)

Jika korelasi -1 <r <1, maka berikut interpretasi yang digunakan adalah : 1. bila r = 0 atau mendekati 0, maka hubungan antara variabel X dengan

2. bila r = 1 atau mendekati 1, maka terdapat hubungan yang sangat kuat antara variabel X dengan variabel Y atau dapat dinyatakan mempunyai hubungan yang positif,

3. bila r = -1 atau mendekati -1, maka hubungan antara variabel X dengan variabel Y kuat tetapi mempunyai hubungan yang negatif.

Setelah dilakukan pengujian korelasi, maka perlu dilakukan pengujian hipotesis dan pengujian signifikasi hubungan. Rumus uji hipotesis dan signifikasi korelasi product moment ditunjukkan sebagai berikut :

t =

Keterangan : t : t hitung n : jumlah data

: koefisien determinasi

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah koefisien korelasi signifikan atau tidak. Sebelum nilai t diuji,diharuskan menetapkan besarnya derajat kebebasan (df) yang dipakai.

Hipotesis statistik

Ho : ρ = 0 (tidak ada hubungan) Ha : ρ ≠ 0 (ada hubungan)

Adapun kriteria dalam pengujian hipotesis adalah : Ho diterima jika t hitung < t tabel (α = 5%)

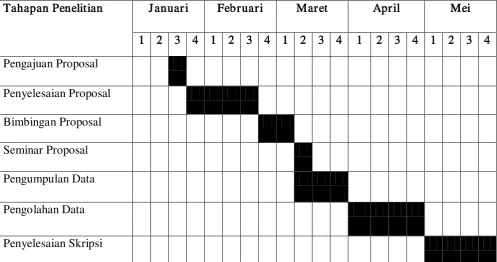

I. J adwal Penelitian

Tabel 3.4 J adwal Penelitian

Tahapan Penelitian J anuari Februari Maret April Mei

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Proposal

Penyelesaian Proposal

Bimbingan Proposal Seminar Proposal

Pengumpulan Data

Pengolahan Data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Setelah melakukan penelitian terhadap data yang diperoleh, maka berikut ini akan dijelaskan mengenai hasil penelitian yang diperoleh.

1. Data penelitian

Pada penelitian ini, perhitungan menggunakan analisis statistika nonparametrik dan pertama sekali nilainya akan dihitung melalui Microsoft Excel untuk periode 2006-2008 terhadap 41 perusahaan sebagai objek analisis penelitian seperti yang telah dijelaskan pada Bab III.

Data kuantitatif yang disajikan untuk perhitungan dan nilai masing-masing variabel diperoleh dari laporan keuangan perusahaan yang telah dipublikasikan dan diaudit. Nilai Return On Asset dan Economic Value Added

dalam penelitian ini diperoleh dari pengolahan data laporan keuangan pada tahun 2006-2008. Setelah melakukan perhitungan nilai dari masing-masing variabel, maka akan dilakukan analisa statistik.

Pengujian dilakukan dengan menggunakan software SPSS versi 15. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kepada metode pemilihan sampel yaitu

random sampling maka yang dijadikan sampel dalam penelitian ini adalah :

TABEL 4.1

Sampel Perusahaan Manufaktur

NO KELOMPOK PERUSAHAAN NAMA PERUSAHAAN 1 Food and Beverage Aqua Golden Mississipi Tbk

2 Indofood Sukses Makmur Tbk

3 Mayora Indah Tbk

4 Tobacco Manufactures Bentoel International Investama Tbk

5 Gudang Garam Tbk

6 HM Sampoerna Tbk

7 Textille Mill Product Hanson International Tbk

8 Pan Brothers Tbk

9 Panasia Filament Inti Tbk

10 Apparel and Other Textille Indorama Synthetics Tbk

11 Primarindo Asia Tbk

12 Sepatu Bata Tbk

13 Lumber and Wood Product Barito Pasific Tbk

14 Daya Sakti Unggul Corporation

Tbk

15 Paper and Allied Product Indah Kiat Pulp and Paper Tbk 16 Chemical and Allied Product Budi Acid Jaya Tbk

17 Colorpak Indonesia Tbk

18 Plastic and Glass Product Aneka Kemasindo Utama Tbk

19 Asiaplast Industries Tbk

20 Cement Semen Gresik (Persero) Tbk

21 Holcim Indonesia Tbk

22 Metal and Allied Product Alumindo Light Metal Industry Tbk

23 Citra Tubindo Tbk

24 Adhesive Intan Wijaya Internasional Tbk

25 Ekadarma Internasional Tbk

28 Keramika Indonesia Assosiasi Tbk

29 Cable Sumi Indo Kabel Tbk

30 Voksel Electric Tbk

31 Computer and Services Astra Graphia Tbk

32 Multipolar Tbk

33 Metrodata Electronik Tbk

34 Automotive and Component Astra Otoparts Tbk

35 Goodyear Indonesia Tbk

36 Indospring Tbk

37 Pharmaceitical Kalbe Farma Tbk

38 Kimia Farma (Persero) Tbk

39 Cosmetic and household Mustika Ratu Tbk

40 Unilever Indonesia Tbk

41 Electronic Sat Nusapersada Tbk Sumber : Indonesian Capital Market Directory dan

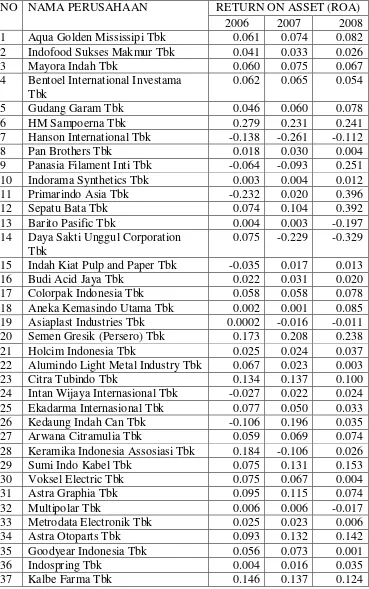

a. Data Return On Asset

Pada tahun 2006 dapat dilihat bahwa Aqua Golden Mississipi Tbk memiliki Laba Bersih sebesar Rp 48.853.686.588 dan juga memperoleh total aktiva sebesar Rp 795.244.017.131. Dari data ini maka ROA dapat dihitung sebagai berikut :

ROA =

= 0,061

Tabel 4.2

Data Return On Asset 2006-2008

NO NAMA PERUSAHAAN RETURN ON ASSET (ROA) 2006 2007 2008 1 Aqua Golden Mississipi Tbk 0.061 0.074 0.082 2 Indofood Sukses Makmur Tbk 0.041 0.033 0.026

3 Mayora Indah Tbk 0.060 0.075 0.067

4 Bentoel International Investama Tbk 14 Daya Sakti Unggul Corporation

Tbk 19 Asiaplast Industries Tbk 0.0002 -0.016 -0.011 20 Semen Gresik (Persero) Tbk 0.173 0.208 0.238 21 Holcim Indonesia Tbk 0.025 0.024 0.037 22 Alumindo Light Metal Industry Tbk 0.067 0.023 0.003 23 Citra Tubindo Tbk 0.134 0.137 0.100 24 Intan Wijaya Internasional Tbk -0.027 0.022 0.024 25 Ekadarma Internasional Tbk 0.077 0.050 0.033 26 Kedaung Indah Can Tbk -0.106 0.196 0.035

33 Metrodata Electronik Tbk 0.025 0.023 0.006 34 Astra Otoparts Tbk 0.093 0.132 0.142 35 Goodyear Indonesia Tbk 0.056 0.073 0.001

36 Indospring Tbk 0.004 0.016 0.035

38 Kimia Farma (Persero) Tbk 0.035 0.038 0.038

39 Mustika Ratu Tbk 0.031 0.035 0.063

40 Unilever Indonesia Tbk 0.372 0.036 0.370 41 Sat Nusapersada Tbk 0.033 0.028 -0.005 Sumber : Indonesian Capital Market Directory dan

b. Data Economic Value Added

Pada tahun 2006 dapat dilihat bahwa Aqua Golden Mississipi Tbk memiliki NOPAT sebesar Rp 55.139.747.263 (lampiran ii) dan juga memperoleh capital charges sebesar Rp 44.028.287.262 (lampiran v). Maka nilai EVA Aqua Golden Mississipi Tbk pada tahun 2006 adalah Rp 11.111.460.001. Begitu juga perlakuan yang sama dalam menentukan EVA untuk semua perusahaan yang menjadi sampel penelitian dari tahun 2006-2008. Di bawah ini adalah hasil perhitungan dari EVA perusahaan yang menjadi sampel penelitian yaitu sebanyak 41 perusahaan manufaktur.

Tabel 4.3

Data Economic Value Added 2006-2008

No Nama 2 Indofood Sukses

Makmur Tbk

2.538.376.000.000 3.420.707.000.000 5.236.80.000.000 3 Mayora Indah

Tbk

21.362.386.432 54.099.421.113 74.360.730.817

4 Bentoel International Investama Tbk

111.567.146.549 267.855.755.907 372.695.185.061

5 Gudang Garam Tbk

2.667.948.000.000 2.661.009.000.000 3.147.099.000.000

No Nama Perusahaan EVA

2006 2007 2008

7 Hanson

International Tbk

-28.786.881.358 -34.107.641.716 -20.899.121.761 8 Pan Brothers Tbk 27.757.378.003 56.068.555.228 56.837.810.271 9 Panasia Filament

Inti Tbk

-48.483.677.910 -33.076.404.637 -84.009.263.240 10 Indorama

Synthetics Tbk

-6.162.306 -2.672.262 -48.830.882

11 Primarindo Asia Infrastruktur Tbk

6.673.503.081 6.370.501.799 703.265.867 12 Sepatu Bata Tbk 11.308.535.000 19.644.269.000 -128.751.787.000 13 Barito Pasific Tbk -188.687.733.505 -76.635.000.000 455.180.000.000 14 Daya Sakti

Unggul

Corporation Tbk

-9.666.408.526 -18.619.970.573 -45.567.560.446

15 Indah Kiat Pulp and Paper Tbk

229.927.610 183.092.182 170.325.591 16 Budi Acid Jaya

Tbk

82.136.000.000 139.195.000.000 126.776.000.000 17 Colorpak

Indonesia Tbk

16.042.490.231 20.300.650.602 38.226.434.931

18 Aneka Kemasindo Utama Tbk

-67.057.505 1.401.208.049 -12.656.973.334 19 Asiaplast

Industries Tbk

4.361.296.562 11.403.925.361 28.051.114.352 20 Semen Gresik

(Persero) Tbk

235.590.465 162.988.355 330.900.506 21 Holcim Indonesia

Tbk

53.300 502.873 579.831

22 Alumindo Light Metal Industry Tbk

122.211.938.663 89.130.754.945 135.604.005.492

23 Citra Tubindo Tbk

18.995.701 17.596.764 20.372.234 24 Intan Wijaya

Internasional Tbk

7.506.574.498 -2.858.682.047 2.911.623.286

25 Ekadarma

Internasional Tbk

-2.825.557.604 4.488.539.874 10.927.551.200 26 Kedaung Indah

Can Tbk

-5.651.161.483 -45.396.766.564 7.281.625.685 27 Arwana

Citramulia Tbk

No Nama Perusahaan EVA

2006 2007 2008

28 Keramika Indonesia Assosiasi Tbk

186.242.525.290 29.420.446.850 27.880.477.917

29 Sumi Indo Kabel Tbk

34.650.469.069 22.291.476.636 -955988.952.781 30 Voksel Electric

Tbk

38.340.198.006 100.357.674.320 151.617.249.753 31 Astra Graphia

Tbk

432.253.175 90.943.666.278 109.815.269.208

32 Multipolar Tbk 449.196.000.000 2.951.688.000.000 3.452.238.000.000 33 Metrodata

Electronik Tbk

29.887.579.712 70.216.120.653 184.372.989.790 34 Astra Otoparts

Tbk

293.854 149.838 193.650

35 Goodyear Indonesia Tbk

29.708.083 52.973.039 51.577.231 36 Indospring Tbk -7.824.748.711 78.152.400.355 187.933.828.179 37 Kalbe Farma Tbk 897.510.764.394 936.800.373.384 996.150.897.973 38 Kimia Farma Tbk 19.752.736.621 46.587.682.961 34.867.136.146 39 Mustika Ratu Tbk 5.979.353.146 12.955.661.340 16.499.888.972 40 Unilever

Indonesia Tbk

2.223.222.000.000 2.566.445.000.000 3.204.449.000.000 41 Sat Nusapersada

Tbk

24.650.642.816 39.415.860.642 11.340.445.768 Sumber : Indonesian Capital Market Directory dan

B. Analisis Hasil Penelitian

Dalam penelitian ini digunakan data sekunder yang berupa inrormasi-informasi keuangan yang berasal dari laporan keuangan selama tiga tahun dari setiap perusahaan yang menjadi sampel penelitian. Informasi return on asset

Dalam analisis ini, return on asset diuji apakah terdapat hubungan yang signifikan dengan economic value added. Analisis ini menggunakan korelasi

product moment. Setelah diperoleh hasilnya, kemudian hipotesis diuji dengan uji t untuk mengetahui apakah hipotesis diterima atau tidak dapat diterima. Dimana hipotesis yang diajukan dalam penelitian ini adalah terdapat hubungan yang signifikan antara kinerja keuangan yang diukur dengan return on asset dengan

economic value added.

Adapun kriteria dalam pengujian hipotesis adalah : Ho diterima jika t hitung < t table (α = 5 % ) Ha diterima jika t hitung > t table ( α = 5 %)

Analisisnya adalah:

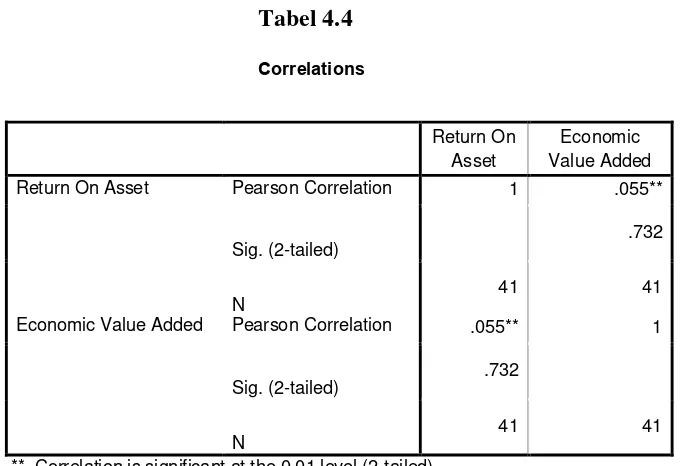

a. Tahun 2006

Berdasarkan hasil analisis menunjukkan koefisien korelasi return on asset

dengan economic value added adalah positif 0,055 (lihat tabel 4.4). Tingkat hubungan yang terjadi sangat rendah yaitu berada pada area 0,00 ≤ r ≤ 0,199 (lihat tabel 3.3) dan arah hubungannya berbanding lurus, hal ini menunjukkan bahwa hubungan antara return on asset dengan economic value added

= 6,263946

t table (α = 0,05) = 1,684

Karena nilai t hitung > t tabel (6,263 > 1,684) maka dapat disimpulkan bahwa Ha diterima dan Ho tidak diterima yang artinya terdapat hubungan yang signifikan antara return on asset dengan economic value added dalam pengukuran kinerja keuangan perusahaan pada tahun 2006.

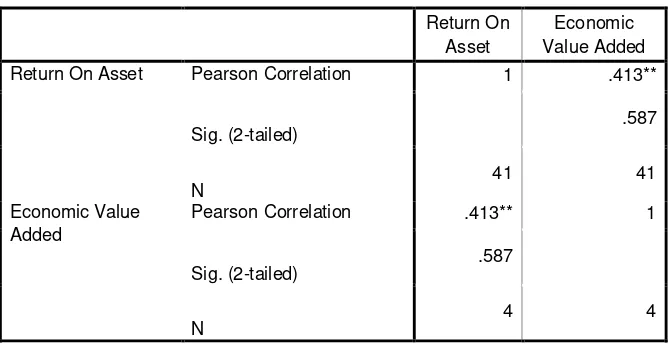

Tabel 4.4 Correlations

Return On Asset

Economic Value Added

Return On Asset Pearson Correlation 1 .055**

Sig. (2-tailed) .732

N 41 41

Economic Value Added Pearson Correlation .055** 1

Sig. (2-tailed)

.732

N 41 41

b. Tahun 2007

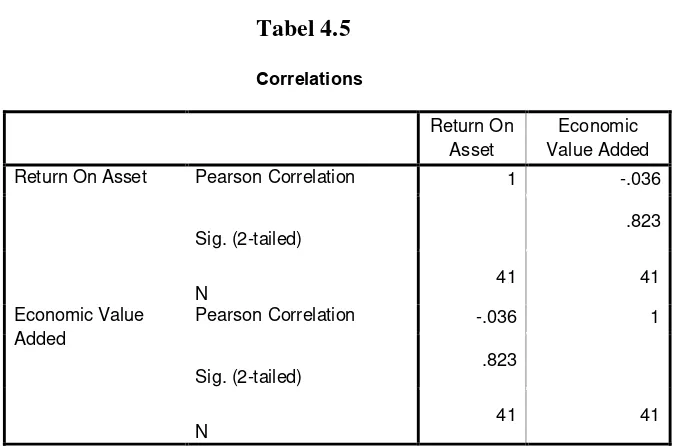

Koefisien korelasi return on asset dengan economic value added adalah negatif 0,036 (lihat tabel 4.5). Dalam hal ini menunjukkan tidak terdapatnya hubungan antara return on asset dengan economic value added dalam pengukuran kinerja keuangan perusahaan, hal ini disimpulkan karena dalam tabel 3.3 menunjukkan tidak ada hubungan apabila hasil korelasinya negatif, dan dari interpretasi yang digunakan yang menjelaskan bahwa apabila r = 0 atau mendekati 0, maka hubungan antara variabel X dengan variabel Y sangat lemah atau tidak terdapat hubungan sama sekali sehingga dalam hal ini tidak perlu digunakan uji t untuk membuktikan apakah koefisien korelasi rxy sebesar negatif 0,036 signifikan atau tidak, karena di tahun 2007 menunjukkan tidak adanya hubungan.

Return On Asset Pearson Correlation 1 -.036

Pearson Correlation -.036 1

Sig. (2-tailed) .823