SKRIPSI

ANALISIS PENGARUH COST TO INCOME RATIO (CIR), DEBT TO EQUITY RATIO (DER), SIZE BANK, RETURN ON ASSET (ROA),

EARNINGS PER SHARE (EPS), DAN NON PERFORMING LOAN (NPL) TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA

OLEH

WHISNU WIHAUDA 100503005

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH COST TO INCOME RATIO (CIR), DEBT TO EQUITY RATIO (DER), SIZE BANK, RETURN ON ASSET (ROA), EARNINGS PER SHARE (EPS), DAN NON PERFORMING LOAN (NPL) TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH COST TO INCOME RATIO (CIR), DEBT TO EQUITY RATIO (DER), SIZE BANK, RETURN ON ASSET (ROA), EARNINGS PER SHARE (EPS), DAN NON PERFORMING LOAN (NPL)

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on asset (ROA), earnings per share (EPS), dan non performing loan (NPL) terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 25 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling dari 39 populasi perusahaan perbankan. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS dengan menggunakan uji F dan uji t.

Hasil penelitian ini menunjukkan bahwa cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on asset (ROA), earnings per share (EPS), dan non performing loan (NPL) berpengaruh signifikan secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI. Secara parsial hanya return on asset (ROA), dan eaning per share (EPS) berpengaruh signifikan. Sedangkan, cost income ratio (CIR), debt equity ratio (DER), size bank, dan non performing loan (NPL) tidak berpengaruh terhadap harga saham pada perusahaan sektor perbankan yang terdaftar di BEI.

ABSTRACT

THE ANALYS EFFECT OF FINANCIAL RATIO, CASH FLOW FROM OPERATING ACTIVITIES AND FIRM SIZE TO THE STOCK RETURN OF

PROPERTY AND REAL ESTATE COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the effect of cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on assets (ROA), earnings per share (EPS), and non-performing loan (NPL) to the price shares in banking companies listed in Indonesia Stock Exchange. This study has a sample of 25 banking companies listed in Indonesia Stock Exchange from year 2009 to 2013.

Sample selection is done by purposive sampling method from 39 populations banking company. The data used in this research is using secondary data, financial statements published by the website www.idx.co.id. Model analysis used is multiple linear regression were performed with SPSS computer program using the F test and t test.

The results showed that the cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on assets (ROA), earnings per share (EPS), and non-performing loan (NPL) have a significant effect simultaneously on stock prices in the banking companies listed on the Stock Exchange. Partially only return on assets (ROA), and eaning per share (EPS) significantly. Meanwhile, the cost income ratio (CIR), debt equity ratio (DER), size banks, and non-performing loan (NPL) has no effect on the stock price on the banking sector companies listed on the Stock Exchange.

KATA PENGANTAR

Bismillahirrohmanirrohim, Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Cost To Income Ratio (CIR), Debt To Equity Ratio (DER), Size Bank, Return On Asset (ROA), Earnings Per Share (EPS), Dan Non Performing Loan (NPL) Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi serta do’a dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, Suryadi dan Sutriati beserta saudara sanak famili yang tidak pernah lelah memberikan kasih sayang, do’a, bahkan dukungan materi, nasehat serta semangat yang tulus untuk selamanya.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bsinis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM.,Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, MSI,. Ak, CA selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, perhatian lebih, pengarahan, dan perbaikan yang sungguh menguras tenaga dan pikiran untuk tetap belajar dalam menyelesaikan skripsi ini serta sangat membatu dalam menambah kepribadian untuk lebih tangkas dan sikap lebih baik yang berguna selamanya untuk saya pribadi dimasa yang akan datang.

5. Bapak Drs. Sucipto MM., Ak selaku Dosen Pembanding dan Bapak Drs. Chairul Nazwar, MSi., Ak selaku Dosen Penguji saya yang telah membantu penulis dalam memberikan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

Febri Larasati, Nurul, Riri, Laila azmi, Maya, Vicky, Faisal, Widya, Winda, Ezza, Santi, Suryani, Ovi, Rara, Vivi, Imam, Andes, Guan, Ricup, Ridho, Siska, Hilda, Opi, Hary Adryani serta semua keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Peneliti menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, peneliti mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Mei 2015 Peneliti,

DAFTAR ISI

Halaman

PERNYTAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitaian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Analisis Laporan Keuangan ... 10

2.1.2 Analisis Rasio ... 12

2.1.2.1Rasio Likuiditas ... 13

2.1.2.2Rasio Leverage ... 13

2.1.2.3 Rasio Aktiivitas ... ... 15

2.1.2.4 Rasio Profitabilitas ... 16

2.1.2.5 Rasio Pertumbuhan ... 18

2.1.2.6 Rasio Non Performing Loans(NPL) ... 19

2.1.3 Firm Size ... 20

2.1.4 Saham ... 22

2.1.4.1Jenis Saham ... 22

2.1.4.1.1 Dari segi peralihan... 23 2.1.4.1.2 Dari segi hak tagih... 23

2.1.4.2 Pengertian Harga Saham ... 23

2.1.4.3Pendekatan Penilaian Harga Saham ... 23

2.1.4.3.1Analisis Fundamental ... 23

2.1.4.3.2 Analisis Teknikal ... 24

2.1.4.4 Faktor-faktor yang mempengaruhi Harga Saham. ..…. 24 2.1.5 Hubungan antara Rasio Keuangan dengan Harga Saham ... 26

2.2 Tinjauan penelitian Terdahulu ... 28

2.3.1 Kerangka Konseptual ... 42

2.3.2 Hipotesis Penelitian ... 46

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 47

3.2Lokasi dan Waktu Penelitian... 47

3.3Populasi dan Sampel Penelitian ... 47

3.3.1 Populasi ... 47

3.3.2 Sampel peneltian ... 48

3.4 Jenis dan Sumber Data ... 49

3.4.1Jenis Data ... 49

3.4.2Sumber Data ... 50

3.5 Teknik Pengumpulan Data ... 50

3.6 Defenisi Operasional dan Teknik Pengukuran variabel ... 50

3.6.1Variabel Dependen ... 50

3.6.2Variabel Independen ... 51

3.6.2.1 Cost Income Ratio (CIR) ... 51

3.6.2.2 Debt to Equity Ratio (DER) ... 51

3.6.2.3 Size Bank ... 51

3.6.2.4 Return on asset (ROA) ... 52

3.6.2.5 Earnings per share(EPS) ... 52

3.6.2.6 Non Performing Loans(NPL) ... 52

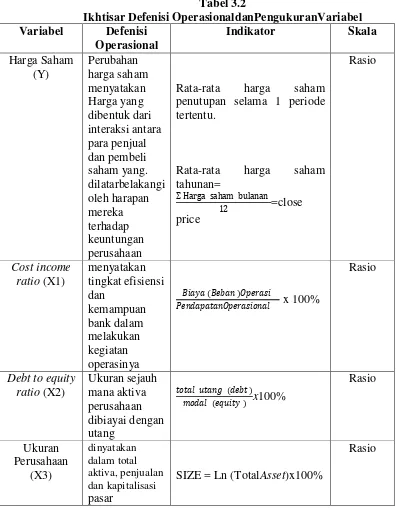

3.6.3Ikhtisar Definisi Operasional dan Pengukuran Variabel Penelitian ... 53

3.7 Metode Analisis Data ... 54

3.7.1Regresi Linear Berganda ... 54

3.7.2Pengujian Asumsi Klasik ... 55

3.7.2.1Uji Normalitas ... 55

3.7.2.2Uji Multikolinieritas ... 57

3.7.2.3Uji Heterokedastisitas ... 58

3.7.2.4Uji Autokorelasi ... 58

3.7.3Uji Hipotesis Penelitian ... 59

3.7.2.1 Uji Koefisien Determinasi Adjusted �2 ... 59

3.7.2.2 Uji F ... 60

3.7.2.3Uji t... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 61

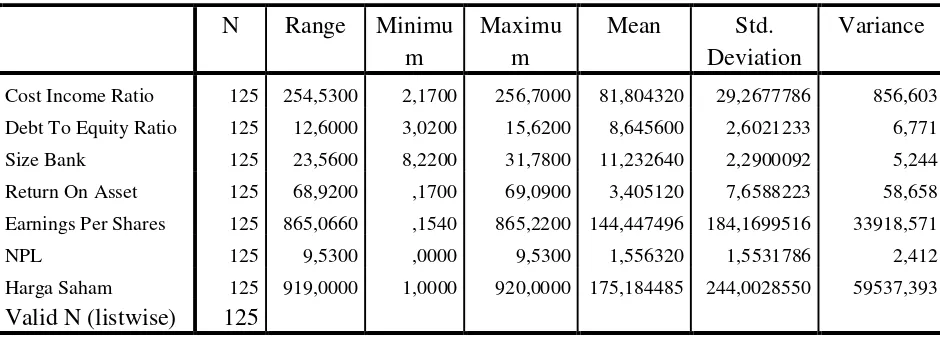

4.2 Analisis Statistik Deskriptif ... 61

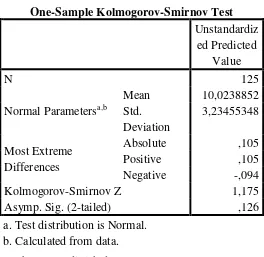

4.3 Hasil Uji Asumsi Klasik ... 65

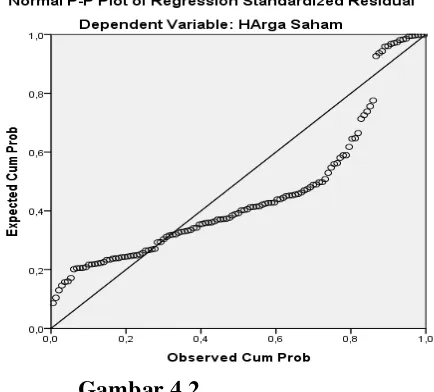

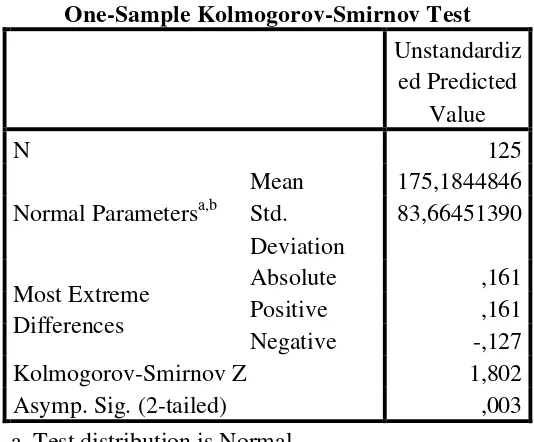

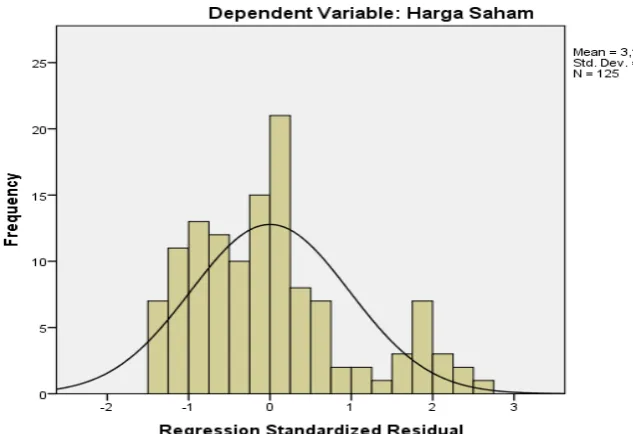

4.3.1 Uji Normalitas Data ... 65

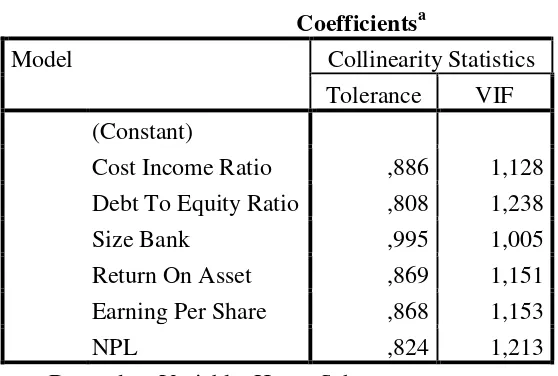

4.3.2 Uji Multikolinearitas ... 70

4.3.3 Uji Heterokedastisitas ... 71

4.4 Pengujian Hipotesis ... 74

4.4.1 Uji t ... 74

4.4.2 Uji F ... 80

4.4.3 Uji Koefisien Determinasi (R2) ... 81

4.5 Pembahasan Hasil Penelitian ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

5.2 Keterbatasan Penelitian ... 84

5.3 Saran ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Daftar Harga Saham……… 3

Tabel2.1 Tinjauan Penelitian Terdahulu ... 35

Tabel 3.1 Sampel Penelitian ... 48

Tabel 3.2 Ikhtisar Defenisi Operasional dan Pengukuran Variabel ... 53

Tabel 4.1 Statistik Deskriptif ... 62

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov Sebelum Transformasi ... 67

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov Setelah Transformasi ... 69

Tabel 4.4 Hasil Uji Multikolinearitas ... 70

Tabel 4.5 Hasil Uji Autokorelasi ... 73

Tabel 4.6 Hasil Uji t ... 74

Tabel 4.7 Hasil Uji F ... 80

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 KerangkaKonseptual ... 42

Gambar 4.1 UjiNormalitas (1) : Histogram Sebelum Transformasi ... 66

Gambar 4.2 UjiNormalitas (2) : Grafik PP Plots Sebelum Transformasi ... 66

Gambar 4.3 UjiNormalitas (1) : Histogram Stelah Transformasi ... 68

Gambar 4.4 UjiNormalitas (2) : GrafikPP Plots SetelahTransformasi... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran 1 Daftar Populasi dan Sampel Perusahan Bank

ABSTRAK

ANALISIS PENGARUH COST TO INCOME RATIO (CIR), DEBT TO EQUITY RATIO (DER), SIZE BANK, RETURN ON ASSET (ROA), EARNINGS PER SHARE (EPS), DAN NON PERFORMING LOAN (NPL)

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on asset (ROA), earnings per share (EPS), dan non performing loan (NPL) terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 25 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling dari 39 populasi perusahaan perbankan. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS dengan menggunakan uji F dan uji t.

Hasil penelitian ini menunjukkan bahwa cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on asset (ROA), earnings per share (EPS), dan non performing loan (NPL) berpengaruh signifikan secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI. Secara parsial hanya return on asset (ROA), dan eaning per share (EPS) berpengaruh signifikan. Sedangkan, cost income ratio (CIR), debt equity ratio (DER), size bank, dan non performing loan (NPL) tidak berpengaruh terhadap harga saham pada perusahaan sektor perbankan yang terdaftar di BEI.

ABSTRACT

THE ANALYS EFFECT OF FINANCIAL RATIO, CASH FLOW FROM OPERATING ACTIVITIES AND FIRM SIZE TO THE STOCK RETURN OF

PROPERTY AND REAL ESTATE COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the effect of cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on assets (ROA), earnings per share (EPS), and non-performing loan (NPL) to the price shares in banking companies listed in Indonesia Stock Exchange. This study has a sample of 25 banking companies listed in Indonesia Stock Exchange from year 2009 to 2013.

Sample selection is done by purposive sampling method from 39 populations banking company. The data used in this research is using secondary data, financial statements published by the website www.idx.co.id. Model analysis used is multiple linear regression were performed with SPSS computer program using the F test and t test.

The results showed that the cost to income ratio (CIR), debt to equity ratio (DER), size bank, return on assets (ROA), earnings per share (EPS), and non-performing loan (NPL) have a significant effect simultaneously on stock prices in the banking companies listed on the Stock Exchange. Partially only return on assets (ROA), and eaning per share (EPS) significantly. Meanwhile, the cost income ratio (CIR), debt equity ratio (DER), size banks, and non-performing loan (NPL) has no effect on the stock price on the banking sector companies listed on the Stock Exchange.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi dalam bentuk sekuritas umumnya dilakukan dalam bentuk saham dan obligasi, namun yang lebih populer adalah dalam bentuk saham. Penjualan dan pembelian saham pada umumnya dapat dilakukan di pasar modal, yaitu tempat bertemunya pihak-pihak yang kelebihan dana dengan pihak-pihak yang kekurangan dana. Pihak-pihak yang membutuhkan dana dapat menerbitkan sahamnya dan memasarkannya ke pasar modal dengan tujuan untuk mendapatkan dana yang akan dapat digunakan untuk membiayai kegiatan operasional perusahaan atau untuk memperluas usaha. Pihak yang kelebihan dana dapat menginvestasikan dananya dalam bentuk saham yang diterbitkan perusahaan penerbit dengan harapan bahwa dana yang diinvestasikan tersebut dapat menghasilkan pengembalian yang diharapkan.

Saham merupakan salah satu jenis modal ekuitas yang diperjualbelikan dalam pasar modal. Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan usaha dalam suatu perusahaan atau perseroan terbatas (Syahyunan, 2004:15). Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

pertanggungjawaban atas pengelolaandana yang ditanamkan. Informasi mengenai pengumuman harga saham suatu entitas bisnis merupakan salah satu informasi yang sangat penting bagi investor dalam berinvestasi. Harga saham yang tinggi mencerminkan keadaan suatu perusahaan yang baik demikian sebaliknya.

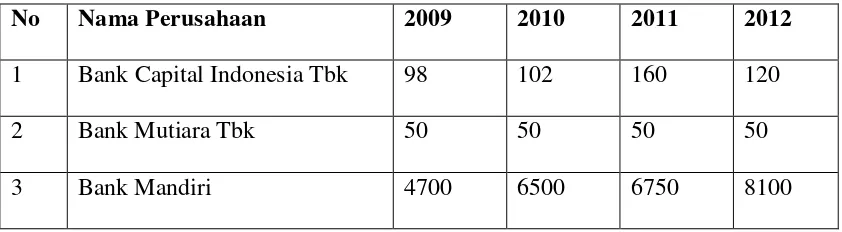

Fenomena yang terjadi berkaitan dengan penaikan maupun penurunan harga saham suatu entitas bisnis menjadi layak untuk dibahas lebih lanjut. Beberapa perusahaan sering sekali mengalami penaikan maupun penurunan harga saham yang drastis atau bahkan tidak mengalami kenaikan secara signifikan dari tahun ke tahun, sebagai contoh untuk perusahaan periode tahun 2009-2012 pada tabel 1.1 (dalam rupiah).

Tabel 1.1. Daftar Harga Saham

No Nama Perusahaan 2009 2010 2011 2012

1 Bank Capital Indonesia Tbk 98 102 160 120

2 Bank Mutiara Tbk 50 50 50 50

3 Bank Mandiri 4700 6500 6750 8100

Sumber: Factbook, www.idx.co.id (diakses : 29/08/2014)

itu sendiri dapat terlihat sangat melonjak tinggi dibandingkan dengan kedua harga saham perusahaan perbankan lainnya dari tahun 2009-2012. Dari fenomena diatas tampak jelas bahwa banyak faktor-faktor baik yang berasal dari keuangan maupun non keuangan yang mempengaruhi perubahan harga saham suatu entitas atau perusahaan yang patut diteliti lebih lanjut.

Faktor-faktor fundamental yang mempengaruhi harga saham antara lain adalah rasio keuangan yang terdiri dari rasio likuiditas, leverage, aktivitas, profitabilitas, rasio pasar dan ukuran perusahaan itu sendiri. Cost to Income Ratio (CIR) merupakan salah satu proksi dari rasio profitabilitas. MenurutWijaya (2000dalam Juliana, 2013:3) menyatakan bahwa Cost to Income Ratio (CIR) adalah“Rasio biaya operasional yaitu perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi”. Semakin rendah CIR berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakinbesar sehingga pada akhirnya akan menaikkan harga saham bank tersebut.Penelitian yang dilakukan olehIndriana (2008 dalam Juliana, 2013)menyatakan bahwa Cost to Income Ratio berpengaruh signifikan terhadap harga saham sementara penelitian yang dilakukan oleh Juliana (2013) menyatakan bahwa Cost to Income Ratio tidak berpengaruh secara signifikan terhadap harga saham.

Debt to Equity Ratio ratio ini menunjukkan pinjaman jangka panjang yang

pemilik perusahaan. Hal ini biasanya digunakan untuk mengukur financial leverege dari suatu perusahaan. Penelitian yang dilakukan oleh Nadeak (2011) menyatakan bahwa Debt to Equity Ratioberpengaruh signifikan terhadap harga saham sementara penelitian yang dilakukan oleh Cory (2010) menyatakan Debt to Equity Ratiotidak berpengaruh secara signifikan terhadap harga saham.

Size Bank ini merupakan salah satu indikator lain tetapi tidak termasuk rasio keuangan namun dapat menjadi faktor fundamental dalam menentukan harga saham adalah ukuran perusahaan. Dimana perusahaan besar memiliki pertumbuhan yang relative besar dibandingkan dengan perusahaan kecil. Ukuran perusahaan atau dapat disebut dengan size firm dapat digunakan untuk mewakili karakteristik keuangan perusahaan. Perusahaan besar cenderung lebih beresiko dari pada perusahaan dengan ukuran yang lebih kecil. Ini tentu akan berpengaruh terhadap harga saham perusahaan tersebut. Penelitian yang dilakukan oleh Munte (2009) yang menyatakan bahwa return on equity (ROE), current ratio (CR), price book value (PBV), cash flow from operating debt (CFOD), dan ukuran

perusahaan (SIZE) secara simultan berpengaruh signifikan terhadap return saham sedangkan secara parsial hanya variabel Return On Equity (ROE) yang berpengaruh secara signifikan terhadap return saham. Dari penelitian terdahulu ukuran perusahaan memaparkan pengaruhnya terhadap return saham dalam hal ini peneliti akan mengaitkan bagaimana hubungannya terhadap harga saham.

keadaan suatu perusahaan. Penelitian yang dilakukan oleh Nadeak (2011), Qilsby (2013), dan Juliana (2013) menyatakan bahwa Retrun On Assetberpengaruh signifikan terhadap harga saham sementara penelitian yang dilakukan oleh Kielsan (2010 dalam Nadeak 2011) menyatakan bahwa Retrun On Asset tidak berpengaruh secara signifikan terhadap harga saham.

Earning Per Sharemenggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan Earning Per Share(EPS) yang besar karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. Semakin tinggi EPS menggambarkan semakin meningkatnya harga saham suatu perusahaan. Penelitian yang dilakukan oleh Qilsby (2013) menyatakan bahwa EPS berpengaruh signifikan terhadap harga sahamsementara penelitian yang dilakukan oleh Ferawati (2010 dalam Qilsby 2013)Earning Per Sharetidak berpengaruh secara signifikan terhadap harga saham.

Non Performing Loans merupakan salah satu indikator kesehatan kualitas

menyanggah atau manejemen resiko sudah dalam kriteria kesehatan perusahaan dalam operasional bisnis.

Oleh karena terdapat ketidakkonsistenan dari hasil penelitian-penelitian sebelumnya mengenai faktor-faktor yang berpengaruh terhadap harga saham, memotivasi peneliti untuk melakukan penelitian kembaliterhadap faktor-faktor yang mempengaruhi harga saham. Penelitian ini merupakan replikasidari penelitian yang dilakukan oleh Corry (2010), Nadaek (2011), Sidabutar (2012), Qilsby (2013) dan Juliana (2013). Beda penelitian ini dengan penelitian sebelumnya adalah (1) penelitian ini mengambil beberapa variabel dari penelitian-penelitian terdahulu dan mengkombinasikan beberapa variabel dari masing-masing penelitian terdahulu yaitu variabel Cost to Income Ratio, Debt to Equity Ratio, Return On Assset dan Earning Per Share, Non Performing Loans serta

peneliti menambah satu variabel yang bukan berasal dari rasio keuangan yaitu Ukuran Perusahaan (Size Bank) yang diukur dengan menggunakan Logaritma Natural Total asset. (2) penelitian ini menggunakan objek penelitian yaitu

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode terbaru yaitu tahun 2010-2013.

kemajuan suatu negara. Tanpa keberadaan perbankan maka kegiatan usaha suatu organisasi atau kelompok bahkan masyarakat tidak akan berjalan dengan baik. Perusahaan perbankan identik dengan kepercayaan masyarakat. Bentuk penaikan dan penurunan harga saham yang tidak wajar dari tahun ketahun patut diperkirakan oleh masyarakat dalam menilai kesehatan suatu bank.

Berdasarkan uraian yang telah dijelaskan dimuka, maka peneliti tertarik melakukan penelitian dengan judul “Analisis Pengaruh Cost Income Ratio

(CIR), debt to equity ratio (DER), Firm Size atau ukuran perusahaan, Return On Asset (ROA),Earnings Per Share (EPS), dan Non Performing Loan (NPL) terhadap harga saham sektor Perbankan yang terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian ini adalah “Apakah Cost Income Ratio (CIR), debt to equity ratio (DER), Firm Size atau ukuran perusahaan, Return On Asset (ROA), Earnings Per Share (EPS), dan Non Performing Loan (NPL) berpengaruh signifikan secara simultan maupun parsial terhadap harga saham pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2013? “.

1.3 Tujuan Penelitian

Size atau ukuran perusahaan, Return On Asset (ROA), Earnings Per Share (EPS), dan Non Performing Loan (NPL) secara simultan maupun parsial terhadap harga saham pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009-2013.

1.4 Manfaat Penelitian

Adapun hasil penelitian diharapkan dapat memberikan manfaat antara lain adalah sebagai berikut:

1. Bagi peneliti selanjutnya, sebagai bahan referensi dan informasi dalam melakukan penelitian selanjtnya, dan diharapkan dapat memperbanyak pengetahuan di bidang keuangan khususnya mengenai penilaian harga saham. 2. Bagi peneliti, untuk menambah pengetahuan peneliti pada bidang keuangan

khususnya mengenai penilaian harga saham.

3. Bagi calon investor, sebagai bahan pertimbangan dalam pengambilan keputusan atas suatu investasi.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan dua kata yaitu analisis dan laporan keuangan. Untuk menjelaskan pengertian kata ini, kita dapat menjelaskannya dari masing-masing kata. Analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah terdiri dari Neraca, Laba/Rugi, dan Arus Kas (Dana). Kemudian dari masing-masing kata tersebut digabungkan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lainnya baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan sebuah keputusan yang tepat (Syafri, 2013:190).

dan beban selama periode waktu tertentu, misalnya setahun. menurut Syafri ( 2013:105) laporan keuangan adalah menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau janngka waktu tertentu. Adapun jenis laporan yang ladzim dikenal yaitu Neraca atau Laporan Laba/Rugi, atau hasil usaha, laporan Arus Kas, dan laporan perubahan posisi keuangan. dimana untuk menilai kinerja keuangan di masa depan.

Laporan keuangan merupakan media yang penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Kasmir (2014:105) menyatakan Rasio Keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporaan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun bebrapa periode. Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan sebagai berikut:

a. Rasio neraca yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

c. Rasio antarlaporan yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

2.1.2 Analisis Rasio

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satupos laporan keuangan dengan pos-pos lainnya yang mempunyai hubungan yang relevan dan signifikan misalnya antara Utang dan Modal, antara Kas dan Total Aset, antara Harga Pokok Produksi dengan Total Penjualan,dan sebagainya. (Syafri, 2013:297).

Analisis Rasio Keuangan sangat penting untuk para pemilik kepentingan yang berada didalamnya seperti Menurut Margaretha (2011:24).”Analisis Rasio Keuangan sangat penting bagi para Manajer, analis kredit dan analis sekuritas. Rasio perbandingan unsur-unsur/elemen-elemen/pos-pos dari laporan keuangan”.

Weston dalam Kasmir (2014 : 106) mengatakan bahwa bentuk-bentuk rasio keuangan adalah sebagai berikut: Rasio Likuiditas (Liquidity Ratio), Rasio Solvabilitas (Leverage Ratio), Rasio Aktivitas (Activity Ratio), Rasio Profitabilitas (Profitability Ratio), Rasio Pertumbuhan (Growth Ratio), Rasio Penilaian (Valuation Ratio).

2.1.2.1Rasio Likuiditas

Kasmir (2014:110) menyatakan bahwa Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewjiban jangka pendek. Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo baik kepada pihak luar perusahaan maupun likuiditas perusahaan.

Rasio likuiditas atau serimg disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya perusahaan. Caranya adalah dengan membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen di passiva lancar (utang jangka pendek). Ada 2 jenis rasio likuiditas rasio lancar (current ratio) dengan membandingkan aset lancar dengan utang lancar rasio dikali dengan 100% dan sangat lancar (quick ratio atau acid test ratio) yaitu cash asset dibagi dengan total deposit dan dikalikan dengan 100% cara ini mengukur kemampuan bank untuk membayar kewajibannya kepada deposan.

2.1.2.2Leverage Ratio(Rasio Solvabilitas)

dicari dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui rupiah modal sendiri yang dijadikan jaminan utang.

Rasio Leverage Ratio(Solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Adapun rasio-rasio yang terdapat pada leverage ratio: debt to asset ratio (debt ratio) perbandingan total debt dengan total assets dikali 100%, debt to equity

ratio perbandingan total utang dengan ekuitas dikali 100%, long term debt to equity ratio (LTDtER) perbanndingan long term debt dengan equity dikali 100%,

tangible assets debt coverege, current liabilities to net worth, times intrest earned, dan fixed change covarege.

Adapun didalam Leverage Ratio (Solvabilitas) jenis rasio yang digunakan dalam penelitian ini adalah Debt Equity Ratio (DER).

2.1.2.2.1 Debt to Equity Ratio (DER)

persoalan debt to equity ratio ini yang perlu dipahami bahwa, tidak ada batasan seberapa batasan debt to equity ratio bagi perusahaan, namun untuk konservatif biasanya debt to equity ratio yang lewat 66% atau 2/3 sudah dianggap beresiko’’.

Rumus untuk menghitung debt to equity ratio dapat digunakan sebagai berikut: Debt to equity ratio=���������� (����)

����� (������) x100%

2.1.2.3Rasio Aktivitas

Kasmir (2014:172) menyatakan bahwa Rasio Aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Penggunaan rasio aktivitas adalah dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode. Artinya diharapkan adanya keseimbangan seperti yang diinginkan antara penjualan dengan aktiva seperti sediaan, piutang, dan aktiva tetap lainnya. Adapun jenis rasio yang terdapat didalam rasio aktivitas: perputaran piutang (receivable turn over) perbandingan penjualan kredit dengan rata-rata piutaang dikaali 100%, hari rata-rata penagihan piutang (days of receivable) perbandingan piutang rata-rata dikali 360 dengan penjualan kredit, perputaran sediaan (inventory turn over), hari rata-rata penagihan sediaan (days of inventory), perputaran modal kerja (working capital turn over), perputaran aktiva tetap (fixed assets turn over), dan perputaran

2.1.2.4 Rasio Profitabilitas (Profitability Ratio)

(Kasmir 2014 : 114) rasio profitabilitas merupakan rasio untuk menilai perusahan dalam mencari keuntunganatau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan rentabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya. Rasio profitabilitas atau rasio rentabilitas dibagi dua yaitu: (1) rentabilitas ekonomi yaitu dengan membandingkan laba usahadengan seluruh modal (modal sendiri atau asing) (2) rentabilitas usaha (sendiri) yaitu membandingkan laba yang disediakan untuk pemilik dengan modal sendiri rentabilitas tinggi lebih penting dari keuntungan yang besar.Menurut Veithzal dkk (2013 : 480) menyatakan rentabilitas adalah hasil perolehan dari investasi (penanamaan modal) yang dikatakan dengan persentase dari besarnya investasi.Adapun jenis rasio yang terdapat didalam rasio profitabilitas: profit margin (profit margin on sales) penjualan bersih dikurang dengan harga pokok penjualan dibagi dengan sales, net profit magin perbandingan earning after interest and tax (EAIT) dengan sales dikali 100%, return on invesment (ROI) perbandingan EAIT dengan totalassets dikali 100%, ROI dengan duo point ROI sama dengan ROA= net profit margin dikali total assets turn over=EAT

�����x �����

����� ������ , jadi ROA= EAT

����� ������return on equity (ROE)

aktiva produktif dikali 100%, CIR perbandingan biaya atau beban operasional dengan pendapatan operasional dikali 100%, fee base income ratio perbandingan pendapatan operasional lagi dengan pendapatan operasional dikali 100%. Dalam rasio profitabilitas ini peneliti menggunakan Return On Asset (ROA) dan Cost to Income Ratio (CIR)

2.1.2.4.1 Return On Asset (ROA)

Menurut Wira (2014:84) Return On Asset adalah rasio yang dihitung dengan membagi laba dengan total aset perusahaan. Rasio ini digunakan untuk mengukur tingkat profitabilitas perusahaan. ROA menunjukkan seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan laba. Menghitung ROA dinyatakan dalam persentase sebagai berikut :

Rumus : ROA= ��������������� ℎ(��������� )

����������� (����� ������) x 100%

2.1.2.4.2 Cost to Income Ratio (CIR)

Menurut Veithzal dkk (2013 : 482) cost to Income Ratio (CIR) adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Menurut Kasmir (2012 : 301) penilaian didasarkan pada rentabilitas suatu bank yang dilihat kemampuan suatu bank dalam menciptakan laba. Penilaian ini didasarkan dua hal yaitu 1. Rasio laba terhadap tota aset (ROA) 2. Rasio beban operasional terhadap pendapatan operasional (BOPO) atau cost income ratio (CIR). Adapun rumus untuk mengukur kegiatan operasi suatu

perusahaan bank melalui CIR adalah: CIR= �����(�����)�������

‘’Cost to income Ratio is important the profitability of a bank. The ratio gives a clear view of how efficiently the bank. The lower the bank ratio, the more profitable the bank.Changes in the ratio also highlight potential problems-if the ratio rises from one period to the next, it means that cost to income ratio and the bank’s profitability. Cost to income ratio of bank=���������� �������

��������� ������ x100%’’(2015,site.SPTulsian.com/invesment

adviser) 30 january 2015.

Dalam hal ini perlu diketahui bahwa usaha utama bank adalah menghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank.

2.1.2.5 Rasio Pertumbuhan

Rasio pertumbuhan (Growth Ratio) merupakan rasio yang mrnggambarkan kemanpuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya. Adapun rasio yang terdapat didalam rasio pertumbuhan: pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per saham, earnings per share (EPS) dan pertumbuhan dividen per saham. Dalam rasio pertumbuhan (Growth Ratio)ini peneliti menggunakanEarnings Per Share (EPS)

2.1.2.5.1 Earnings Per Share (EPS)

Menurut Kasmir (2014 : 207) Rasio per lembar saham atau yang disebut juga nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

dengan laba bersih dibagi saham yang beredar. Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham. Adapun menghitung EPS dinyatakan dalam persentase adalah sebagai berikut:

Laba Per Lembar Saham (EPS)= ������ ℎ�������

��ℎ������������������ x 100%

2.1.2.6 Rasio Non Performing Loans(NPL)

Menurut Darmawan : 2004 Non Performing Loans Merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menyanggah risiko kegagalan pengembangan kredit oleh debitur. Non performing loan mencerminkan risiko kredit, semakin kecil non performing loan semakin kecil pula resiko kredit yang ditanggung oleh pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan untuk memperkecil resiko kredit (Ali : 2004).

untuk menghitung rasio NPL suatu perusahan bank dinyatakan dalam persentase berikut : NPL= ������������ ℎ

����������� � 100%

Sedangkan menurut surat edaran BI No. 3/33/DPNP tanggal 14 desember 2001 tentang perhitungan rasio keuangan yang dirumuskan berikut :Non performing loans=��������������� ℎ

����������� �100%

Kriteria penilaian tingkat kesehatan rasio non performing loans berikut

Rasio Predikat

NPL ≤5% sehat NPL ≥5% Tidak Sehat

Kriteria penilaian tingkatkesehatan rasio Non Performing Loans berdasarkan tabel diatas, Bank Indonesia menetapkan nilai NPL adalah sebesar 5% apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.1.3 Firm Size

Ukuran perusahaan (Firm Size) dapat dinyatakan dalam total aset, penjualan, dan kapitalisasi pasar. Semakin besar total aset, penjualan dan kapitalisasi pasar maka semakin besar pula perusahaan tersebut. Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut, semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang, dan semakin besar kapitalisasi pasar semakin besar pula perusahaan dikenal masyarakat. Tambahan pula, menurut Sudarsi (2002) dalam Danica (2013) menyatakan hal berupa :

perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang”.

Pada dasarnya ukuran perusahaan hanya terbagi dalam 2 (dua) kategori yaitu perusahaan besar dan perusahaan kecil. Perusahaan yang secara fisik besar atau luas akan tetapi jumlah asetnya sedikit tidak dapat dikatakan sebagai perusahaan besar. Hal itu dikarenakan perusahaan yang besar berarti perusahaan yang memiliki total aset yang tinggi sehingga dapat digunakan sebagai pendukung kegiatan operasi bukan dilihat dari fisik atau luasnya suatu perusahaan. Namun sebaliknya perusahaan yang secara fisik kecil atau tidak luas, akan tetapi nilai asetnya besar maka ini yang dapat dikatakan sebagai perusahaan besar. Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan dimana dalam kondisi ini arus kas perusahaan sudah positif dan dianggap mempunyai prospek yang bagus dalam jangka waktu yang lama.

Berdasarkan Undang-Undang No.9 tahun 1995 tentang : usaha kecil, ukuran perusahaan dikelompokkan atas:

• Perusahaan kecil yaitu perusahaan yang memiliki aset yang kurang dari Rp200.000.000,- di luar tanah dan bangunan.

• Perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari Rp200.000.000,- dan kurang dari Rp 5.000.000.000,- di luar tanah danbangunan.

2.1.4 Saham

Menurut Fahmi (2013:270) menyatakan bahwa saham adalah sebagai berikut :

1. Tanda bukti penyertaaan kepemilikkan modal/ Dana pada suatu perusahaan.

2. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan diikuti hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

3. Persediaan yang siap untuk dijual.

Dipergunakannya saham sebagai salah satu alat untuk mencari tambahan dana. Menurut Qilsby (2013 : 15) persoalan mendasar bagi setiap investor dipasar modal adalah bagaimana menentukan harga saham yang seharusnya serta melakukan peramalan (forecasting) terhadap perubahan harga saham pada masa yang akan datang sehingga dapat dijadikan dasar untuk melakukan investasi. Ada beberapa konsep dasar nilai atau harga saham yang merupakan cakupan atau pokok bagian didalamnya, yaitu nilai buku per lembar saham, harga pasar, harga teoritis / intrinsic value, harga nominal. Nilai buku per lembar saham adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah saham biasa yang beredar. Kekayaan bersih ekonomis merupakan selisih total aktiva dengan total kewajiban. Harga pasar adalah harga yang terbentuk dipasar jual beli saham. Harga teoritis adalah harga saham yang seharusnya terjadi, sedangkan harga nominal adalah harga yang tercantum pada saham biasa.

2.1.4.1 Jenis Saham

a. Dari segi peralihan

• Saham atas tunjuk (bearer stocks)

Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lainnya.

• Saham atas nama (registered stocks) Di dalam saham tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

b. Dari segi hak tagih

• Saham biasa (common stocks)

Bagi pemilik saham ini hak untuk memperoleh dividend akan didahulukan lebih dulu kepada saham preferen. Begitu pula dengan hak terhadap harta apabila perusahaan dilikuidasi.

• Saham preferen (preferrend stocks)

Merupakan saham yang memperoleh hak utama dalam dividend dan harta apabila pada saat perusahaan dilikuidasi.

2.1.4.2 Pengertian Harga Saham

Menurut Haugen (1990 : 577), “the market value of a common stock is based on the discounted value of expected dividends throughout the life of the firm”. Nilai pasar saham biasa adalah berdasarkan nilai diskonto dividen yang

diharapkan sepanjang masa hidup perusahaan. Harga saham juga dapat didefinisikan sebagai harga yang dibentuk dari interaksi antara para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan.

2.1.4.3 Pendekatan Penilaian Harga Saham

Menurut Fakhruddin dan Hadianto (2001 : 55) Untuk melakukan analisis dan memilih saham atau pendekatan penilaian harga saham terdapat dua pendekatan yaitu analisis fundamental dan analisis teknikal.

2.1.4.3.1Analisis Fundamental

mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya, kebijakan deviden, dan sebagainya), dan menerapkan hubungan variabel-variabel tersebut sehingga diperlukan taksiran harga saham. Sedangkan menurut Baridwan dan Legowo (2002, site /taqialaf.blogspot.com/20011/11) menyatakan salah satu alat dalam analisis fundamental adalah analisa laporan keuangan.

2.1.4.3.2 Analisis Teknikal

Analisis tehnikal adalah analisis pasar atau sekuritas yang memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan pola yang mungkin dapat memprediksikan gambaran yang telah dibuat. Atau analisis yang menganggap bahwa saham adalah komoditas perdagangan yang pada gilirannya, permintaan dan penawarannya merupakan manifestasi kondisi psikologis dari pemodal (Ahmad, 2004 dalam Nadeak 2011 : 11).

2.1.4.3 Faktor-faktor yang mempengaruhi harga saham

Beberapa faktor yang mempengaruhi harga saham sebagaimana diuraikan berikut ini.

tersebut dapat menarik para investor, jadi berdampak pada peningkatan harga saham bank tersebut.

2. Debt to Equity Ratio (DER) Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Darsono dan Ashari, 2005 : 54). Sehingga para investor akan memilih suatu perusahaan dengan tingkat DER yang rendah untuk melakukan investasinya dan dapat meningkatkan harga saham perusahaan tersebut.

perusahaan tetap menarik bagi investor dan akhirnya saham tersebut mampu bertahan pada harga yang tinggi secara relatif.

4. Return On Asset (ROA) Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Darsono dan Ashari, 2005 : 57). Semakin tinggi ROA menunjukkan kinerja perusahaan baik dalam memaksimalkan laba karena ROA merupakan porsi tersendiri keuntungan yg diperoleh untuk para pemegang saham sehingga investor cenderung memilih perusahaan dengan ROA yang tinggi dan berdampak pada peningkatan harga saham perusahaan tersebut.

6. Non Performing Loans (NPL). Menurut Darmawan (2004 dalam Savitri, 2011) Non Performing Loans Merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengantisipasi risiko kegagalan pengembangan kredit oleh debitur. Non performing loan mencerminkan risiko kredit, semakin kecil non performing loan semakin kecil pula resiko kredit yang ditanggung oleh pihak bank Dampak yang terjadi terhadap harga saham akan meningkat, begitu sebaliknya. perusahaan dengan keefektifannya dalam mengelola aset produktif agar tidak meningkatnya resiko kredit yang timbul akibat dari kredit bermasalah akan dapat perhatian dari investor untuk menginvestasikan dana mereka.

Informasi yang bersifat teknis misalnya perkembangan kurs, keadaan pasar, volume, frekuensi transaksi, dan kekuatan pasar. Informasi yang berhubungan dengan kondisi sosial, ekonomi, politik misalnya terdiri dari tingkat inflasi, kebijakan moneter, musim, neraca pembayaran dan APBN, kondisi ekonomi, dan kondisi politik. Investor yang bijak senantiasa tidak terpaku hanya pada satu informasi saja. Hal ini dikarenakan bahwa harga saham boleh berfluktuasi karena faktor psikologis tetapi dasar dan titik awal suatu penilaian tetap pada kinerja perusahaan. Berarti dalam penilaian saham, investor perlu melihat kedua faktor tersebut, yaitu faktor psikologi dan performa perusahaan(Lubis, 2008 : 124).

2.1.5 Hubungan antara rasio keuangan dengan harga saham

melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan khusus pihak-pihak tertentu saja. Salah satu pihak yang berkepentingan terhadap laporan keuangan perusahaan adalah investor. Dalam membuat keputusan investasinya, investor perlu mengetahui dan memahami terlebih dahulu bagaimana kinerja keuangan perusahaan, baru kemudian dapat membuat penilaian dan menentukan keputusan investasinya. Oleh karena itu, investor akan melakukan analisis terhadap laporan keuangan perusahaan. Dari laporan keuangan yang diterbitkan setelah dianalisis akan bisa diperoleh rasio keuangan, yang berguna untuk mengungkapkan kekuatan yang potensial, dalam menilai ketidakpastian penerimaan dari dividen dan bunga di masa yang akan datang. Selain itu, dari rasio keuangan yang diperoleh, maka manajemen perusahaan yang bersangkutan maupun para investor akan dapat melakukan tindakan, setelah menilai kinerja perusahaan yang dilihat dari rasio keuangan tersebut dan melakukan penilaian terhadap nilai saham perusahaan.

2.2 Tinjauan Penelitian Terdahulu

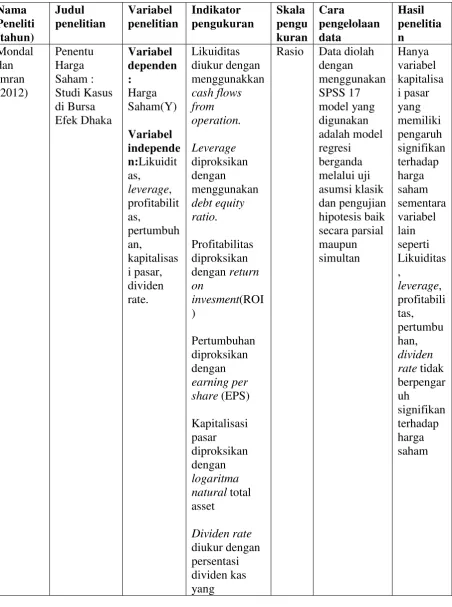

Penelitian yang dilakukan oleh Mondal and Imran (2012) dengan judul Determinants of Stock Price: A Case Study On Dhaka Stock Exchange.Penelitian

ini menggunakan 5 variabel independen yaitu rasio liquiditas yang diukur dengan arus kas operasi, rasio laverege yang diukur dengan menggunakan debt to equityratio, rasio profitabilitas yang diukur dengan menggungkan return on

linear berganda melalui uji t dan uji f. Hasil penelitian menyatakan bahwa secara simultan (bersama-sama) rasio liquiditas, rasio laverege, ratio pertumbuhan, ukuran perusahaan (firm size), dan ratio dividen berpengaruh secara signifikan terhadap harga saham. Sedangkan, secara parsial hanya variabel ukuran perusahaan (sizefirm) yang berpengaruh secara signifikan terhadap harga saham. Koefisien determinasi sebesar 0,65 atau 65 % artinya dari seluruh variabel yaitu rasio liquiditas, rasio laverege, ratio pertumbuhan, ukuran perusahaan (firm size), dan ratio dividen mampu menjelaskan pengaruhnya terhadap harga saham sebesar 65% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 35% yang tidak dimasukkan dalam penelitian ini

Penelitian yang dilakukan oleh Sidabutar (2012) dengan judul Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity (ROE)

saham. secara parsial pengujian variabel Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity (ROE) tidak berpengaruh secarasignifikan. Koefisien determinasi sebesar 0,839 atau 83,9% artinya dari seluruh variabel yaitu Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity (ROE)mampu menjelaskan pengaruhnya terhadap harga saham sebesar 83,9% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 16,1% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh CORY (2010) dengan judul Pengaruh Current Ratio, Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over, Return On Investment, Return On Equity, Dan Price Earnings

Ratio Terhadap Harga Saham Pada Perusahaan Real Estate Dan Property Yang Terdaftar Di Bei penelitian ini menggunakan rasio likuiditas yang diukur dengan current rasio (CR), rasio solvabilitas yang diukur dengan (ROI) dan (ROE), dan rasio efektivitas yang diukur dengan Total Assets Turn Over untuk mengetahui apakah variabel tersebut berpengaruh terhadap harga saham. Penelitian ini menggunakan data skunder dari bursa efek indonesia dengan menggunakan regression linear berganda melalui uji t dan uji f. Hasil penelitian menyatakan bahwa secara simultan (bersama-sama) bahwa variabel Current Ratio, Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over, Return On Investment, Return On Equity, Dan Price Earnings Ratio berpengaruh

signifikan terhadap harga saham, secara parsial pengujian variabel Current Ratio, Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over,

berpengaruh signifikan terhadap harga saham. Koefisien determinasi sebesar 0,542 atau 54,2% artinya dari seluruh variabel yaitu Current Ratio, Debt To Equity Ratio,Long Term Debt To Equity Ratio, Total Assets Turn Over, Return On Investment, Return On Equity, Dan Price Earnings Ratio mampu menjelaskan

pengruhnya terhadap harga saham sebesar 54,2% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 45,8% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Qilsby (2010) dengan judul Pengaruh Ekonomic Value Added (EVA), Return On Assets (ROA), Return On Equity (ROE), dan Earnings Per Share (EPS) terhadap Perubahan Harga Saham Perusahaan pada Bursa Efek Indonesia. Penelitian ini menggunakan 4 variabel independen yaitu Value Added (EVA) untuk mengukur kinerja keuangan perusahaan, ratio profitabilitas perusahaan yang diukur denganReturn On Assets (ROA), Return On Equity (ROE), dan ratio pertumbuhan yang diukur dengan earnings per share (EPS) untuk mengetahui apakah variabel tersebut

Added (EVA), Return On Assets (ROA), Return On Equity (ROE), dan EarningsPer Share (EPS) mampu menjelaskan pengaruhnya terhadap harga

saham sebesar 13,2% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 86,8% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan Nadeak (2011) dengan judul pengaruh return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), dan book value per share (BVPS) secara empiris terhadap harga saham. Penelitian ini menggunakan data skunder dari bursa efek indonesia dengan menggunakan regression linear berganda melalui uji t dan uji f. Hasil penelitian menyatakan bahwa secara simultan (bersama-sama) return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), dan book value per share (BVPS) berpengaruh secara signifikan terhadap harga saham, secara parsial hanya book value per share (BVPS) berpengaruh secara signifikan. Koefisien determinasi sebesar0,339383 atau 33,94% artinya dari seluruh variabel yaitu return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), dan book value per share (BVPS) mampu menjelaskan pengaruhnya terhadap harga saham sebesar 33,94% sedangkan sisanya dijelaskan oleh variabel-variabel lainya sebesar 66,06% yang tidak dimasukkan dalam penelitian ini.

berpengaruh signifikan terhadap harga saham, sementara secara parsial hanya BOPO yang berpengaruh signifikan terhadap harga sahamPenelitian ini menggunakan data skunder dari bursa efek indonesia dengan menggunakan regression linear berganda melalui uji t dan uji f. Koefisien determinasi sebesar 0,617 atau 61,7% artinya dari seluruh variabel yaitu Return On Assets (ROA) Dan BOPO mampu menjelaskan pengaruhnya terhadap harga saham sebesar 61,7% sedangkan sisanya dijelaskan oleh variabel-variabel lain sebesar 38,3% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Sitohang (2010) dengan judul Pengaruh Economic Value Added, Return On Assets,Net Profit Margin Dan Earning Per

Share TerhadapHarga Saham Perusahaan Manufaktur YangTerdaftar Di Bursa Efek Indonesia. Penelitian ini menggunakan 4 variabel independen yaitu Value Added (EVA) untuk mengukur kinerja keuangan perusahaan, ratio profitabilitas perusahaan yang diukur denganReturn On Assets (ROA), Return On Equity(ROE), dan ratio pertumbuhan yang diukur dengan earnings per share

Added (EVA), Return On Assets (ROA), Return On Equity (ROE), dan EarningsPer Share (EPS) mampu menjelaskan pengaruhnya terhadap harga

saham sebesar 41,6% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 58,4% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Simatupang (2010) dengan judul penelitian Pengaruh Rasio Keuangan Dan Ukuran Perusahaan Terhadap Harga Saham Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa secara simultan variabel debt to Equity Ratio (DER), Earning Per Share (EPS), Return On Asset (ROA), Current Ratio (CR), dan ukuran perusahaan (SIZE) berpengaruh terhadap harga saham, sementara secara parsial tidak memiliki pengaruh signifikan terhadap harga saham Penelitian ini menggunakan data skunder dari bursa efek indonesia dengan menggunakan regression linear berganda melalui uji t dan uji f. Koefisien determinasi sebesar 0,846 atau 84,6% artinya dari seluruh variabel yaitu debt to Equity Ratio (DER), Earning Per Share (EPS), Return On Asset (ROA), Current Ratio (CR), dan

ukuran perusahaan (SIZE) mampu menjelaskan pengaruhnya terhadap harga saham sebesar 84,6% sedangkan sisanya dijelaskan oleh variabel-variabel lain sebesar 15,4% yang tidak dimasukkan dalam penelitian ini.

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian replikasi dari penelitian-penelitian terdahulu.ikhtisar mengenai penelitian-penelitian terdahulu dapat dilihat pada tabel 2.1

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama Peneliti (tahun) Judul penelitian Variabel penelitian Indikator pengukuran Skala pengu kuran Cara pengelolaan data Hasil penelitia n Mondal dan Imran (2012) Penentu Harga Saham : Studi Kasus di Bursa Efek Dhaka Variabel dependen : Harga Saham(Y) Variabel independe n:Likuidit as, leverage, profitabilit as, pertumbuh an, kapitalisas i pasar, dividen rate. Likuiditas diukur dengan menggunakkan cash flows from operation. Leverage diproksikan dengan menggunakan debt equity ratio. Profitabilitas diproksikan dengan return on invesment(ROI ) Pertumbuhan diproksikan dengan earning per share (EPS) Kapitalisasi pasar diproksikan dengan logaritma natural total asset Dividen rate diukur dengan persentasi dividen kas

dibayarkan kepada pemegang saham biasa. Harga saham diukur dengan close price Sidabutar (2012) Pengaruh Current Ratio (Cr), Debt To Equity Ratio (Der), Dan Return On Equity (ROE) Terhadap Harga Saham Pada Perusahaan Manufaktur Industri Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Variabel dependen : Harga Saham(Y) Variabel Independ en:Curren t Ratio (CR), Debt to Equity Ratio (DER) dan Return On Equity (ROE) Current Ratio (CR)yaitu harta lancar dibagi dengan utang lancar Debt equity ratio (DER) merupakan pembagian antara total utang dengan total ekuitas Return On Equity (ROE)adalah total laba setelah pajak dibagi dengan ekuitas Harga saham diukur dengan close price

Rasio Data diolah dengan menggunakan SPSS 17 model yang digunakan adalah mode model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun simultan variabel Current Ratio (CR), Debt to Equity Ratio, (DER) dan Return On Equity (ROE) tidak berpengar uh signifikan terhadap harga saham

C o r y (2010) Pengaruh Current Ratio, Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over, Return On Investment, Return On Variabel dependen : Harga Saham(Y) Variabel independe n:Current Ratio (CR), Debt to Equity Curent Ratio adalah asset lancar dibagi dengan utang lancar

Debt to Equty Ratio adalah pembagian antara total utang dengan total ekuitas

Equity, Dan Price Earnings Ratio Terhadap Harga Saham Pada Perusahaan Real Estate Dan Property Yang Terdaftar Di Bei Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity (ROE), dan Price Earnings Ratio (PER) LTDtER adalah total utang jangka panjang dibagi dengan total Ekuitas Total Assets Turn Over (TATO) adalah total penjualan dibagi dengan total asset Return on invesment (ROI) adalah total laba setelah pajak dibagi dengan investasi Return On Equity (ROE) adalah pembagian antara laba setelah pajak dengan total ekuitas Price Earnings Ratio (PER) adalah pembagian market price dengan Earning per share (EPS) Harga saham diukur dengan close price secara parsial maupun simultan uh signifikan terhadap harga saham Qilsby (2013) Pengaruh Economic Variabel dependen Economic value added

Rasio Data diolah dengan

Value Added, Return On Assets, Return On Equity, Dan Earning Per Share Terhadap Perubahan Harga Saham Perusahaan Pada Bursa Efek Indonesia : Harga Saham(Y) Variabel independe n:economi c value added (EVA), return on assets (ROA), return on equity (ROE), dan earning per share (EPS) (EVA) merupakan EVA dikurangi dengan NOPAT kemudian dikurangi pula dengan Capital Charges Return on assets (ROA) merupakan pembagian antara total laba setelah pajak dibagi dengan total asset Return On Equity (ROE)adalah total laba setelah pajak dibagi dengan total ekuitas Earning per share (EPS) merupakan laba bersih dikurangi laba saham preferens dibagi dengan jumlah saham yang beredar Harga saham diukur dengan close price menggunakan SPSS 17 model yang digunakan adalah model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun simultan added (EVA), return on assets (ROA), return on equity (ROE), dan earning per share (EPS) dijelaskan hanya variabel (EPS)yan g berpengar uh secara signifikan terhadap harga saham Nadeak (2011) pengaruh return on assets (ROA), Variabel dependen : Harga Return on Assets (ROA) adalah total laba bersih

Juliana (2013) Pengaruh Return On Assets (Roa) Dan Bopo Terhadap Harga Saham (Sensus Pada Emiten Sektor Perbankan Yang T erdaftar Di Bei) Variabel dependen : Harga Saham(Y) Variabel independe n:Return on assets (ROA), dan BOPO Return on assets (ROA)merupa kan pembagian antara total laba setelah pajak dibagi dengan total asset BOPO adalah biaya (beban) dibagi dengan pendapatan operasional Harga saham diukur dengan close price

Rasio Data diolah dengan menggunakan SPSS 17 model yang digunakan adalah model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun simultan Menunju kkan bahwa BOPO berpengar uh signifikan terhadap harga saham sementara variabel Return on assets (ROA) tidak berpengar uh signifikan terhadap harga saham. Sitohang (2010) Pengaruh Economic Value Added, Return On Assets,Net Profit Margin Dan Earning Per Share TerhadapHa rga Saham Perusahaan Manufaktur YangTerdaft ar Di Bursa Efek Indonesia Variabel dependen : Harga Saham(Y) Variabel independe n:economi c value added (EVA), return on assets (ROA) Net Profit Margin (NPM),da n earning per share (EPS) Economic value added (EVA) merupakan EVA dikurangi dengan NOPAT kemudian dikurangi pula dengan Capital Charges Return on assets (ROA) merupakan pembagian antara total laba setelah pajak dibagi dengan total asset Net Profit Margin

(NPM)adalah laba bersih dibagi dengan penjualan bersih Earning per share (EPS) merupakan laba bersih dikurangi laba saham preferens dibagi dengan jumlah saham yang beredar Harga saham diukur dengan close price saham. Simatupa ng (2010) Pengaruh Rasio Keuangan Dan Ukuran Perusahaan Terhadap Harga Saham Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia Variabel dependen : Harga Saham(Y) Variabel independe n: debt to Equity Ratio (DER), Earning Per Share (EPS), Return On Asset (ROA), Current Ratio (CR), dan ukuran perusahaa n (SIZE) Debt equity ratio(DER) merupakan pembagian antara total utang dengan total ekuitas Earning per share (EPS) merupakan laba bersih dikurangi laba saham preferens dibagi dengan jumlah saham yang beredar Return on assets (ROA)merupa kan pembagian antara total laba setelah pajak dibagi

Harga Saham (Y) dengan total

asset

Curent Ratio adalah asset lancar dibagi dengan utang lancar

Harga saham diukur dengan close price Sumber : Peneliti, 2014

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Berdasarkan rumusan masalah, landasan teori dan tinjauan penelitian terdahulu maka dibangun kerangka konseptual pada gambar 2.1

Sumber : Peneliti, 2014

[image:56.595.81.544.112.282.2]

Gambar 2.1Kerangka Konseptual

Non Performing Loans

(NPL)(X6)

Debt Equity Ratio(DER) (X2)

Size Bank (X3)

Return On Asset (ROA) (X4) Ha

Cost to Income Ratio(CIR)(X1)

Gambar 2.1 mengindikasikan bahwa Cost to Income Ratio (CIR) (X1), debt to equity ratio (DER) (X2), Size Bank atau ukuran perusahaan(X3), Return On Asset (ROA) (X4), dan Earnings Per Share (EPS) (X5) mempengaruhi harga saham (Y), baik secara parsial maupun secara simultan. Penjelasan detail mengenai pengaruh Cost Income Ratio (CIR), debt to equity ratio (DER), Sizebank atau ukuran perusahaan, Return On Asset (ROA), Earnings Per Share (EPS), dan Non Performing Loans (NPL) terhadap harga saham diuraikan berikut berikut ini.

1. Cost to Income Ratio (CIR)

Menurut Veithzal dkk(2013 : 482) menyatakan semakin kecil rasio biaya (beban) operasionalnya akan lebih baik, karena bank yang bersangkutan dapat menutup biaya (beban) operasionalnya dengan pendapatan operasionalnya. Juga menurut Wijaya (2001 : 120) menyatakan bahwa rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Semakin rendah bopo berarti semakin efisien bank tersebut dalam mengendalikan biaya maka keuntungan yang diperoleh bank akan semakin besar. Hal ini searah dengan hasil penelitian yang dilakukan oleh Juliana (2013) meyatakan bahwa CIR berpengaruh secara signifikan terhadap harga saham pada perusahaan perbankan.

2. Debt equity ratio (DER)

Menurut James C. Horne dan Jhon M. Wachowich dalam Fahmi (2013:73) ‘’ Alternatively, the book value of a company’s coomon stock (at par) plus

ratio ini yang perlu dipahami bahwa, tidak ada batasan seberapa batasan debt to equity ratio bagi perusahaan, namun untuk konservatif biasanya debt to equity

ratio yang lewat 66% atau 2/3 sudah dianggap beresiko’’. Searah dengan penelitian yang dilakukan Nadeak (2011) yang menyatakan bahwa rasio DER berpengaruh signifikan terhadap harga saham.

3. Size bank

Menurut Sudarsi (2002) dalam Danica (2013) menyatakan hal berupa :

“Firm Size merupakan simbol ukuran perusahaan. Proxy ini dapat ditentukan melalui log natural dari total assets tiap tahun. Faktor ini menjelaskan bahwa perusahaan besar dapat lebih mudah mengakses pasar modal dibandingkan dengan perusahaan kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang”. Lebih jauh lagi perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu dividen yang dibagikan kepada pemegang saham pun semakin besar. Hal ini menyebabkan saham perusahaan tetap menarik bagi investor dan akhirnya saham tersebut mampu bertahan pada harga yang tinggi secara relatif. Hal ini searah Berdasarkan penelitian yang dilakukan Simatupang (2010) menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap harga saham.

Menurut Wira (2014 : 84) menyatakan bahwa semakin besar nilai ROA, semakin baik. Karena untukaset yang sama perusahaanmenghasilkan keuntungan lebih besar. Untuk mennghasilkan ROA yang tinggi, perusahaan dituntut untuk mengalokasikan investasinya pada aset yang lebih menguntungkan. Sehingga investor cenderung memilih saham dengan ROA yang tinggi Lebih jauh lagi penelitian yang dilakukan Qilsby (2013) menyatakan bahwa ROA berpengaruh signifikan terhadap harga saham.

5. Earnings Per Share (EPS)

Menurut Wira (2014 : 94) menyatakan bahwa semakin besar rasio ini maka akan semakin baik, EPS merupakan salah satu rasio yang penting untuk harga wajar saham nantinya. Selain itu menurut Kasmir (2014 : 207) menyatakan bahwa rasio laba per lembar saham atau disebut nilai buku merupakan rasio untuk mengukur keberhasilan manejemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manejemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat, dengan kata lain, tingkat pengembalian yang tinggi. Dalam penelitian yang dilakukan Simatupang (2010) menyatakan bahwa EPS berpengaruh si