MEDAN

ANALISIS HUBUNGAN MANAJEMEN MODAL KERJA

DENGAN RENTABILITAS PADA PT. KIMIA

FARMA PLANT MEDAN

DRAFT SKRIPSI

OLEH

EVILIANA SIREGAR 040502024

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Eviliana Siregar (2008). Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma Plant Medan. Dibimbing oleh Drs. Nakman Harahap Msi; Sekretaris Departemen Fakultas Ekonomi USU, Dra. Nisrul Irawati, MBA; Penguji I, Dra. Lisa Marlina, MSi dan Penguji II, Dr. Khaira Amalia F, SE, MBAAk.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) dengan rentabilitas pada PT. Kimia Farma Plant Medan. Hipotesis yang diajukan dalam penelitian ini adalah manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) memiliki hubungan yang signifikan dengan rentabilitas pada PT. Kimia Farma Plant Medan.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik. Metode analisis deskriptif untuk menggambarkan modal kerja perusahaan yang diperoleh dari rasio- rasio keuangan. Metode analisis statistik meliputi analisis korelasi Pearson dan uji t dengan menggunakan alat bantu program SPSS versi 12.0.

Berdasarkan metode analisis deskriptif diperoleh bahwa pergerakan current ratio dan receivables turnover searah dengan ROI sedangkan working capital turnover pergerakannya tidak searah dengan ROI. Berdasarkan metode analisis statistik nilai koefisien korelasi current ratio sebesar 0,848 (rs = 0,848),

artinya current ratio memiliki hubungan yang positif dan tidak signifikan dengan ROI, nilai koefisien korelasi working capital turnover sebesar -0,980 (rs = -0,980),

artinya working capital turnover memiliki hubungan yang negatif dan signifikan dengan ROI, dan nilai koefisien korelasi receivables turnover sebesar 0,852 (rs = 0,852), artinya receivables memiliki hubungan yang positif dan tidak

signifikan dengan ROI.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk menyelesaikan program pendidikan Strata-1 Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Skripsi yang berjudul “Analisis Hubungan Manajemen Modal Kerja dengan

Rentabilitas pada PT. Kimia Farma Plant Medan” ditulis berdasarkan riset

langsung ke perusahaan yang melibatkan banyak pihak dalam proses penyelesaiannya, baik secara langsung atau tidak. Oleh karena itu pada kesempatan ini Penulis ingin menyampaikan ucapan terimakasih yang sebesar- besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Nakman Harahap, MSi, selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan selama penulisan skripsi ini. 5. Ibu Dra. Lisa Marlina, MSi, selaku Dosen Wali dan Dosen Penguji I

yang telah memberikan arahan dan masukan untuk kesempurnaan skripsi ini.

7. Seluruh dosen Departemen Manajemen Fakultas Ekonomi yang telah mengajar dan membimbing Penulis selama pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

8. Kedua orang tua tercinta, Ayahanda L Siregar dan Ibunda N br. Sitohang, Kakak Sondang M Siregar, Abangku Irwan B Siregar dan Sofian H H Siregar, Adekku Ida juga keponakanku Iva & Aksel yang senantiasa memberikan nasihat, motivasi (spiritual dan materiil) khususnya doanya yang mendorong Penulis untuk menyelesaikan skripsi ini.

9. Pimpinan dan staf PT. Kimia Farma (Persero) Tbk Plant Medan khususnya kepada Ibu Lisbeth Pangaribuan yang telah memberikan penjelasan juga masukan selama penulisan skripsi ini.

10.Seluruh staff/ pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu kelancaran proses penulisan skripsi ini.

11.Teman SMAku (Gsp/ Saa, Jojo, Ria, Oca, n Cori). Thanks y buat dukungannya.

12.Teman KK (K’Tety, K’Risma, Nit-not/ Nita, Beca, Tang’s/ Lintang, Lamtiar n Sri). Makasi y buat doa, dukungan n masukannya y.

14.Semua pihak yang tidak dapat disebutkan satu- persatu yang telah membantu penyelesaian skripsi ini.

Penulis memohon maaf atas segala kekurangan dan kesalahan pada penulisan skripsi ini dan penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi dapat berguna bagi semua pihak yang membacanya.

Medan, Juli 2008

Penulis

Eviliana Siregar

DAFTAR ISI

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah PT. Kimia Farma ... 28

BAB IV ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Modal Kerja dan Rasio Rentabi litas PT. Kimia Farma Plant Medan

1. Analisis deskriptif rasio lancar (current ratio) ... 42 2. Analisis deskriptif rasio perputaran modal kerja

(working capital turnover) ... 43 3. Analisis deskriptif rasio perputaran piutang (re

ceivables turnover) ... 44 4. Analisis deskriptif rasio rentabilitas (ROI) ... 46 B. Metode Analisis Statistik

1. Hubungan rasio lancar (current ratio) dengan ROI ... 48 2. Hubungan rasio perputaran modal kerja (working

capital turnover) dengan ROI ... 50 3. Hubungan rasio perputaran piutang (receivables

turnover) dengan ROI ... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 55 B. Saran ... 55

DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR GRAFIK

Halaman Grafik 1.1 Current ratio, Working capital turnover,Receivables turn

over dan ROI) PT. Kimia Farma Plant Medan periode

2003- 2007 ... 3

Grafik 4.1 Current ratio pada PT. Kimia Farma Plant Medan ... 42

Grafik 4.2 Working capital turnover pada PT. Kimia Farma Plant Medan ... 43

Grafik 4.3 Receivables turnover pada PT. Kimia Farma Plant Medan ... 45

Grafik 4.4 ROI pada PT. Kimia Farma Plant Medan ... 46

Grafik 4.5 Current ratio dengan ROI PT. Kimia Farma Plant Medan ... 49

Grafik 4.6 Working capital turnover dengan ROI PT. Kimia Farma Plant Medan ... 51

Grafik 4.7 Receivables turnover dengan ROI PT. Kimia Farma Plant Medan ... 53

DAFTAR TABEL

Halaman Tabel 4.1 Rasio lancar (current ratio), rasio perputaran modal kerja

(working capital turnover), rasio perputaran piutang (re ceivables turnover) dan ROI pada PT. Kimia Farma Plant

ABSTRAK

Eviliana Siregar (2008). Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma Plant Medan. Dibimbing oleh Drs. Nakman Harahap Msi; Sekretaris Departemen Fakultas Ekonomi USU, Dra. Nisrul Irawati, MBA; Penguji I, Dra. Lisa Marlina, MSi dan Penguji II, Dr. Khaira Amalia F, SE, MBAAk.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) dengan rentabilitas pada PT. Kimia Farma Plant Medan. Hipotesis yang diajukan dalam penelitian ini adalah manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) memiliki hubungan yang signifikan dengan rentabilitas pada PT. Kimia Farma Plant Medan.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik. Metode analisis deskriptif untuk menggambarkan modal kerja perusahaan yang diperoleh dari rasio- rasio keuangan. Metode analisis statistik meliputi analisis korelasi Pearson dan uji t dengan menggunakan alat bantu program SPSS versi 12.0.

Berdasarkan metode analisis deskriptif diperoleh bahwa pergerakan current ratio dan receivables turnover searah dengan ROI sedangkan working capital turnover pergerakannya tidak searah dengan ROI. Berdasarkan metode analisis statistik nilai koefisien korelasi current ratio sebesar 0,848 (rs = 0,848),

artinya current ratio memiliki hubungan yang positif dan tidak signifikan dengan ROI, nilai koefisien korelasi working capital turnover sebesar -0,980 (rs = -0,980),

artinya working capital turnover memiliki hubungan yang negatif dan signifikan dengan ROI, dan nilai koefisien korelasi receivables turnover sebesar 0,852 (rs = 0,852), artinya receivables memiliki hubungan yang positif dan tidak

signifikan dengan ROI.

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan adalah organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan dalam menjaga dan mengembangkan kelangsungan usahanya untuk mendapatkan laba yang optimal. Perusahaan yang berhasil sudah semestinya memiliki manajemen yang mampu untuk melihat kemungkinan dan kesempatan di masa yang akan datang, baik jangka pendek ataupun jangka panjang. Setiap perusahaan baik yang bergerak di bidang industri, dagang maupun jasa senantiasa dihadapkan dengan berbagai masalah, salah satunya adalah berkaitan dengan tersedianya dana untuk digunakan sebagai modal kerja.

Modal kerja merupakan dana yang disediakan oleh perusahaan untuk melakukan aktivitas operasionalnya yang meliputi current assets atau aktiva lancar

dan current liabilities atau hutang lancar (Sawir, 2005:129). Aktiva lancar

umumnya mencapai hampir 50% dan hutang lancar mencapai hampir 30% dari total financing (total pembelanjaan) sehingga pengelolaan modalkerja merupakan salah satu aspek penting dari keseluruhan financial management.

Pengelolaan modal kerja yang baik akan mendukung perusahaan dalam mencapai suatu keseimbangan dalam hal penyediaan dan penggunaan modal kerja. Modal kerja yang lebih kecil dari kebutuhan akan menimbulkan kerugian atau kehilangan kesempatan untuk memperoleh laba. Modal kerja yang jumlahnya terlalu besar dari yang dibutuhkan akan mengakibatkan terjadinya dana menganggur (idle money), sehingga tidak efisien dalam penggunaan dana. Jika perusahaan mampu mengelola modal kerja dengan baik, maka profitabilitas/ rentabilitas suatu perusahaan dapat ditingkatkan.

Profitabilitas atau rentabilitas perusahaan berhubungan dengan manajemen modal kerja perusahaan, karena manajemen modal kerja merupakan salah satu aspek terpenting dari keseluruhan manajemen pembelanjaan perusahaan. Rasio rentabilitas mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan dengan besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Salah satu alat ukur rentabilitas yang sering digunakan adalah ROI (Return On Investment). ROI merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

Industri farmasi merupakan industri di bidang penemuan, pengembangan, produksi, pengolahan, peracikan, dan distribusi obat. Perkembangan industri farmasi di Indonesia terutama di tahun 2006 semakin menurun karena

dipengaruhi oleh keadaan ekonomi negara yang tidak mendukung (www.wartaekonomi, 2007). Pertumbuhan industri melambat dan sebagian besar

adanya peraturan baru berupa labelisasi generik, penurunan harga obat dan labelisasi obat yang menyebabkan pembelian barang menjadi tertahan karena menunggu stok produk habis (www.tempointeraktif, 2006). Penurunan daya beli masyarakat, naiknya harga bahan baku impor, dan kurs mata uang juga menjadi penyebab turunnya penjualan obat.

Kimia Farma sebagai perintis dalam industri farmasi Indonesia merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi, bergerak dari hulu ke hilir, yaitu : industri, marketing, distribusi, ritel, laboratorium klinik dan klinik kesehatan (www.kimiafarma, 2006). Hasil produksi yang di buat oleh pabrik farmasi perusahaan baik produk obat-obat kimia, formulasi dan herbal, dibagi dalam enam lini produksi yaitu etikal, obat bebas, generik, narkotika, lisensi dan bahan baku. Pada saat ini, Kimia Farma telah berkembang menjadi sebuah perusahaan pelayanan kesehatan utama di Indonesia yang kian memainkan peranan penting dalam pengembangan dan pembangunan bangsa dan masyarakat.

‐

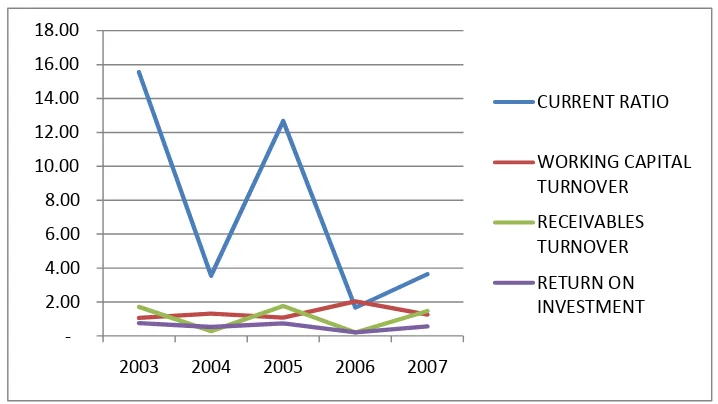

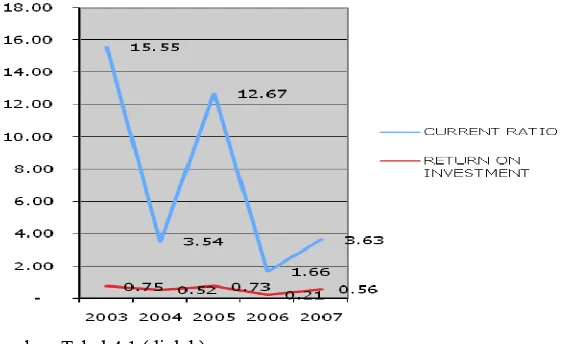

Sumber: Bagian Akuntansi dan Keuangan, (2008) diolah

Grafik 1.1

Grafik 1.1 menunjukkan bahwa pergerakan current ratio pada PT. KImia Farma Plant Medan selalu searah dengan ROI. Misalnya pada tahun 2004 dan 2006 ROI mengalami penurunan hingga mencapai 0,52 dan 0,21 demikian juga dengan current ratio yang turun pada hingga mencapai 15,55 dan 1,66. Menurut teori Van Horne & Wachowicz (2005:313) profitabilitas berbanding terbalik dengan likuiditas. Tentunya pergerakan current ratio dengan ROI dalam grafik tersebut tidak sesuai dengan teori Van Horne & Wachowicz, karena current ratio yang merupakan bagian dari likuiditas tidak bergerak searah dengan ROI. Fluktuasi rasio modal kerja dan ROI pada Grafik 1.1 yang selalu mengalami kenaikan/ penurunan yang drastis tersebut tentunya berpengaruh bagi kinerja perusahaan dan keefektifan manajemen secara keseluruhan khususnya manajemen modal kerja perusahaan yang ditunjukkan dengan besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

Berdasarkan permasalahan tersebut, maka penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma Plant Medan”.

B. Perumusan Masalah

C. Kerangka Konseptual

Menurut Sugiyono (2003:49) kerangka konseptual merupakan sintesa tentang hubungan antar variabel yang diteliti. Variabel ini disusun dari berbagai teori yang telah dideskripsikan.

Modal kerja mengandung dua pengertian pokok yaitu gross working capital yang merupakan total dari aktiva lancar dan net working capital yang merupakan selisih antara aktiva lancar dikurangi hutang lancar. Aktiva lancar harus lebih besar daripada hutang lancar yang secara umum paling tidak berbanding 2:1 dan net working capital paling tidak 1:1. Hal ini dimaksudkan sebagai jaminan kemampuan perusahaan untuk membayar kebutuhan-kebutuhan jangka pendek atau kewajiban finansial jangka pendek berupa hutang- hutang.

Menurut Martono dan Harjito (2001:71), modal kerja dapat dibagi dalam 3 konsep, yaitu: konsep kuantitatif, konsep kualitatif dan konsep fungsional. Modal kerja dalam konsep kualitatif, merupakan sebagian dari aktiva lancar yang dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya (Sawir, 2005:130). Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas.

yang telah ditetapkan. Perputaran piutang (receivables turnover) yang dimiliki suatu perusahaan mempunyai hubungan yang erat dengan jumlah penjualan kredit. Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai begitu juga sebaliknya.

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Riyanto, 2001: 35).

Penelitian terdahulu menunjukkan bahwa variabel receivables turnover, working capital turnover, dan total assets turnover mempunyai hubungan yang positif dan signifikan terhadap kemampulabaan perusahaan sedangkan variabel current ratio tidak mempunyai hubungan yang signifikan terhadap kemampulabaan (ROI) perusahaan.

Kerangka konseptual yang menjadi dasar penelitian ini adalah sebagai berikut:

Sumber : Martono dan Harjito(2001), Riyanto(2001), Syahyunan(2004), Sawir(2005), diolah Gambar1.1 : Kerangka Konseptual

Indikator Manajemen Modal Kerja 1. Current ratio (X1)

2. Working capital turnover (X2)

3. Receivables turnover (X3)

D. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa:

” Manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) memiliki hubungan yang signifikan dengan rentabilitas pada PT. Kimia Farma Plant Medan”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis hubungan manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) dengan rentabilitas pada PT. Kimia Farma Plant Medan.

2. Manfaat Penelitian

Manfaat dilaksanakannya penelitian adalah sebagai berikut: a. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan dalam menetapkan kebijakan untuk mengatasi masalah yang berkaitan dengan modal kerja.

b. Bagi Pihak Lain

c. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan dalam bidang keuangan, dan memberi kesempatan kepada penulis untuk menerapkan teori yang telah didapatkan di perkuliahan terutama mengenai modal kerja.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional yang penulis tetapkan untuk menghindari ketidakakuratan data dalam membahas dan menganalisis permasalahan, yaitu:

a. Ruang lingkup permasalahan dari penelitian hanya menganalisis hubungan manajemen modal kerja (current ratio, working capital turnover dan receivables turnover) dengan rentabilitas pada PT. Kimia Farma Plant Medan.

b. Laporan keuangan perusahaan yang digunakan adalah laporan keuangan tahunan selama periode tahun 2003- 2007.

c. Alat ukur yang digunakan dalam penelitian ini adalah Analisis Korelasi Pearson.

2. Defenisi Operasional Variabel

a. Rasio lancar (current ratio)

Rasio lancar merupakan ukuran paling umum yang digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang (Sawir, 2005: 144).

Rasio ini dapat dihitung dengan rumus sebagai berikut:

Current ratio =

Current ratio yang rendah biasanya menunjukkan masalah dalam likuiditas. Suatu perusahaan yang rasio lancarnya terlalu tinggi juga kurang baik, karena menunjukkan banyaknya dana yang menganggur (idle money) yang pada akhirnya dapat mengurangi laba perusahaan.

b. Perputaran modal kerja (working capital turnover)

Rasio ini mengukur aktivitas bisnis terhadap ketentuan aktiva lancar atas kewajiban lancar. Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Sawir, 2005: 151).

Rasio ini dapat dihitung dengan rumus sebagai berikut:

Working capital turnover =

Capital Working

Net

Sales

c. Perputaran piutang (receivables turnover)

Rasio ini dapat dihitung dengan rumus sebagai berikut:

Receivables Turnover =

s receivable Average

Sales

Tinggi rendahnya receivables turnover mempunyai efek yang langsung terhadap besar besar kecilnya modal yang diinvestasikan dalam piutang. Semakin tinggi turnover-nya berarti semakin pendek waktu terikatnya modal dalam piutang.

d. Return On Investment (ROI)

Rasio rentabilitas dalam hubungannya dengan investasi adalah ROI (Return On Investment). ROI atau sering disebut juga Return On Total Assets merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva (Kuswadi, 2004: 191).

ROI dapat dihitung dengan rumus sebagai berikut:

ROI

=

x100%Assets Total

EAT

ROI merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

3. Tempat dan Waktu Penelitian

4. Jenis Data

Data yang digunakan oleh penulis adalah data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro,2003:127).

Data sekunder yang digunakan penulis yaitu:

a. Laporan keuangan tahunan perusahaan (laporan neraca dan laba rugi tahun 2003 sampai dengan tahun 2007).

b. Sejarah singkat perusahaan c. Struktur organisasi perusahaan

d. Literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

5. Teknik Pengumpulan Data

Teknik yang digunakan penulis dalam mengumpulkan data adalah sebagai berikut:

a. Teknik wawancara yaitu penulis melakukan komunikasi langsung melalui tanya jawab dengan pihak terkait pada perusahaan untuk menanyakan dan mempelajari dokumen- dokumen yang berhubungan dengan masalah yang akan diteliti, juga untuk memperoleh keterangan lebih lanjut sebagai pendukung data sekunder.

6. Metode Analisis Data

Metode analisis data menggunakan tahap – tahap sebagai berikut: a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode dimana data yang telah diperoleh, disusun, dikelompokkan, dianalisis kemudian diinterpretasikan sehingga diperoleh gambaran yang sebenarnya. Dalam penelitian ini data yang dideskriptifkan berupa gambaran modal kerja perusahaan yang diperoleh dari rasio- rasio keuangan perusahaan.

b. Metode Analisis Statistik

1) Analisis Korelasi Pearson

Metode ini digunakan untuk mengukur keeratan hubungan antar variabel X dan Y. Keeratan hubungan antara dua variabel tersebut dinyatakan dalam bentuk koefisien korelasi (r). Menurut Suharyadi dan Purwanto (2004:89) koefisien korelasi Pearson dapat dihitung dengan rumus:

r =

Y = jumlah pengamatan variabel Y

XY = jumlah pengamatan variabel X dan Y

2

X = jumlah kuadrat dari pengamatan variabel X

2

X

2

Y = jumlah kuadrat dari pengamatan variabel Y

2

Y = jumlah kuadrat dari jumlah pengamatan variabel Y n = jumlah pasangan pengamatan X dan YPenulis menggunakan alat bantu program SPSS versi 12.0 untuk menghitung koefisien korelasi Pearson. Nilai koefisien korelasi mendekati -1 atau +1 menyatakan bahwa hubungan kedua variabel adalah kuat atau korelasi kedua variabel tinggi. Tanda positif (+) menunjukkan arah hubungan dua variabel yang searah sedangkan tanda negatif (-) menunjukkan arah hubungan dua variabel yang tidak searah. Apabila nilai r mendekati 0, hubungan antara kedua variabel sangat lemah atau mungkin tidak ada sama sekali (Suharyadi dan Purwanto, 2004:89).

Menurut Ghozali (2005: 182) apabila tingkat signifikansi yang dihasilkan lebih kecil dari koefisien korelasi maka terdapat hubungan yang signifikan antara variabel X dan variabel Y dan sebaliknya.

2) Uji statistik t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi Pearson yang diperoleh. Rumus yang digunakan untuk menghitung nilai daripada thitung (Sugiyono, 2004:185) adalah:

t = r

H0: t= 0, artinya tidak ada hubungan yang signifikan dari manajemen

modal kerja dengan rentabilitas.

H1: t≠ 0, artinya terdapat hubungan yang signifikan dari manajemen

Peneliti selanjutnya akan melakukan uji signifikan dengan membandingkan tingkat signifikan α (alpha) 1% dan derajat kebebasan (n-k) dengan thitung yang diperoleh.

H0 diterima jika -ttabel≤ thitung≤ ttabel

BAB II

URAIAN TEORITIS

A. Peneliti Terdahulu

Sinaga (2006) melakukan penelitian dengan judul ” Analisis Hubungan Manajemen Modal Kerja terhadap Kemampulabaan pada PT (Persero) Angkasa Pura II Medan. Pengujian dilakukan dengan menggunakan analisis Korelasi Spearman. Hasil penelitian menunjukkan bahwa variabel receivables turnover, working capital turnover, dan total assets turnover mempunyai hubungan yang positif dan signifikan terhadap kemampulabaan perusahaan sedangkan variabel current ratio tidak mempunyai hubungan yang signifikan terhadap kemampulabaan perusahaan.

Firnady (2007) melakukan penelitian dengan judul ”Analisis Hubungan Modal Kerja terhadap Profitabilitas pada PT. Pola Indah Gas Medan”. Pengujian dilakukan dengan menggunakan analisis Korelasi Spearman. Hasil penelitian menunjukkan bahwa variabel working capital turnover, total assets turnover, current ratio mempunyai hubungan yang positif dan signifikan terhadap profitabilitas sedangkan variabel receivables turnover tidak mempunyai hubungan yang signifikan terhadap profitabilitas perusahaan.

B. Analisis Laporan Keuangan

perhitungan ratio- ratio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan kemungkinannya di masa depan.

Laporan keuangan secara garis besar dibedakan menjadi empat macam yaitu laporan neraca, laporan laba rugi, laporan perubahan modal dan laporan aliran kas. Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, apabila disusun secara akurat dan baik dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu.

Laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna antara lain:

a. Pengambilan keputusan investasi b. Keputusan pemberian kredit c. Penilaian aliran kas

d. Penilaian sumber- sumber ekonomi e. Melakukan klaim terhadap sumber dana

f. Menganalisis perubahan yang terjadi terhadap sumber dana g. Menganalisis penggunaan dana

Analisis laporan keuangan yang banyak digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis, rasio keuangan dapat dibedakan:

2. Perbandingan eksternal (external comparison) dan sumber- sumber rasio industri, yaitu membandingkan rasio perusahaan dengan perusahaan sejenis atau dengan rata- rata industri pada saat yang sama.

C. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Berstein dalam Harahap (2004: 18) adalah sebagai berikut:

1. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi ke lapangan secara langsung.

2. Understanding

Memahami perusahaan, kondisi keuangan dan hasil usahanya. 3. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis

Analisis dimaksudkan untuk mendiagnosis kondisi keuangan perusahaan.

5. Evaluating

D. Pengertian Modal Kerja

Sawir (2005: 129) mengutip defenisi modal kerja yang dikemukakan oleh Burton A.Kolb , yaitu :

“ Modal kerja adalah investasi perusahaan dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas, sekuritas, piutang, persediaan, dan dalam beberapa perusahaan biaya dibayar di muka”.

Sundjaja dan Berlian (2002: 155) mendefinisikan modal kerja sebagai aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha atau kas, surat- surat berharga yang mudah diuangkan (giro,cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu normal perusahaan.

Berdasarkan pengertian aktiva jangka pendek, maka modal kerja terdiri dari aktiva lancar. Aktiva lancar yang utama adalah kas, piutang, dan persediaan. Mengelola modal kerja berarti mengelola aktiva lancar. Aktiva lancar biasanya dikaitkan dengan utang lancar. Oleh karena itu, dalam memahami modal kerja berkaitan pula dengan utang lancar.

illikuid (tidak mampu membayar kewajiban-kewajibannya yang sudah jatuh tempo), bahkan mungkin harus dilikuidasi. Kesimpulannya, modal kerja adalah nilai aktiva atau harta yang dapat segera dijadikan uang kas yang digunakan perusahaan untuk kegiatan operasional sehari-hari.

E. Konsep Modal Kerja

Menurut Martono dan Harjito (2001: 71), modal kerja terdiri dari beberapa konsep yaitu:

a. Konsep Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau disebut juga modal kerja kotor (gross working capital). Umumnya elemen- elemen dari modal kerja kuantitatif meliputi kas, surat- surat berharga, piutang dan persediaan.

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut modal kerja bersih ( net working capital ).

c. Konsep Fungsionil

sebagian dan lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan current income.

F. Manajemen Modal Kerja

Manajemen modal kerja mendasari 2 keputusan penting perusahaan, yaitu: a.Tingkat optimal dari investasi pada aktiva lancar.

b.Perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang digunakan untuk mendukung investasi pada aktiva lancar (Van Horne, 2005:309 )

Keputusan ini dipengaruhi oleh trade off atau timbal balik yang harus dibuat antar tingkat kemampuan memperoleh laba dan resiko. Mengurangi tingkat investasi aktiva lancar, namun masih mampu mendukung penjualan, akan meningkatkan pengembalian perusahaan pada total aktiva. Jika biaya eksplisit dari pembiayaan jangka pendek lebih sedikit daripada untuk jangka menengah dan jangka panjang, maka semakin besar proporsi hutang jangka pendek terhadap total hutang akan mempertinggi tingkat kemampuan memperoleh laba perusahaan.

Sasaran yang ingin dicapai dari manajemen modal kerja adalah:

a. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembangan investasi marginal adalah sama atau lebih besar dari biaya modal yang digunakan membiayai aktiva-aktiva lancar tersebut.

c. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo (Syahyunan, 2004:36).

Menurut Sawir (2005:134) modal kerja yang cukup akan memberikan keuntungan bagi perusahaan, antara lain:

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai aktiva lancar.

b. Memungkinkan perusahaan untuk dapat membayar semua kewajiban tepat pada waktunya.

c. Memungkinkan perusahaan untuk dapat memiliki persediaan dalam jumlah yang cukup untuk dapat melayani para konsumennya.

d. Memungkinkan perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langgannya.

e. Lebih efisien karena tidak adanya kesulitan untuk memperoleh barang atau jasa yang dibutuhkan

Pentingnya manajemen modal kerja antara lain sebagai berikut :

a. Hasil survei menunjukkan bahwa sebagian besar waktu manajer tersita untuk kegiatan operasi perusahaan dari hari ke hari, yang kurang lebih dapat diartikan sebagai manajemen modal kerja.

c. Keburukan dalam manajemen aktiva lancar dapat mengakibatkan kegagalan perusahaan. Oleh karena itu, diperlukan pengambilan keputusan strategi dan investasi yang tepat terhadap aktiva modal.

d. Adanya hubungan yang langsung antara pertumbuhan penjualan dengan kebutuhan untuk membiayai aktiva lancar. Peningkatan penjualan akan membutuhkan tambahan persediaan, dan mungkin juga tambahan kas. Investasi aktiva lancar memiliki waktu yang relatif singkat dalam pengambilan keputusan.

e. Dalam memberikan kredit, kreditur sangat memperhatikan bagaimana perusahaan mengelola aktiva lancarnya. Kegagalan dalam mengelolanya akan mempengaruhi perusahaan.

G. Jenis Modal Kerja

Riyanto (2001 : 61) mengutip pendapat Taylor membagi modal kerja menjadi beberapa jenis, yaitu sebagai berikut :

1. Modal Kerja Permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan dalam :

a. Modal Kerja Primer (Primary Working Capital) yaitu modal kerja yang harus ada pada perusahaan untuk menjamin kelancaran usahanya.

2. Modal Kerja Variabel (Variable Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dapat dibedakan antara :

a. Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan fluktuasi musim.

b. Modal Kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan fluktuasi konyungtur.

c. Modal Kerja Darurat (Emergency Working Capital) yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

H. Kebijakan Modal Kerja

Menurut Martono dan Harjito (2001:75) ada tiga tipe kebijakan modal kerja yang digunakan oleh perusahaan, yaitu:

1. Kebijakan Konservatif

Kebijakan modal kerja konservatif merupakan manajemen modal kerja yang dilakukan secara hati- hati. Pada kebijakan konservatif ini modal kerja permanen dan sebagian modal kerja variabel dibelanjai dengan sumber dana jangka panjang, sedangkan sebagian modal kerja variabel lainnya dibelanjai dengan sumber dana jangka pendek.

2. Kebijakan Agresif

permanen dan modal kerja variabel dibelanjai dengan sumber dana jangka pendek.

3. Kebijakan Moderat

Pada kebijakan ini aktiva yang bersifat tetap yaitu aktiva tetap dan modal kerja permanen dibelanjai dengan sumber dana jangka panjang, sedangkan modal kerja variabel dibelanjai dengan sumber dana jangka pendek.

I. Kebutuhan Modal Kerja

Berkurang atau berlebihnya modal kerja akan dapat mengurangi peluang yang terbuka bagi perusahaan untuk meningkatkan kemampulabaan modal sendiri. Besar kecilnya kebutuhan modal kerja terutama tergantung kepada dua faktor, yaitu :

a. Periode perputaran atau periode terikatnya modal kerja, dan b. Pengeluaran kas rata-rata setiap harinya (Riyanto, 2001:64)

J. Pengertian Rentabilitas

Istilah rentabilitas memiliki makna yang sama dengan kemampulabaan atau profitabilitas. Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Riyanto, 2001:35). Van Horne & Wachowicz (2000:149) mengatakan bahwa rentabilitas/ profitabilitas adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal baik modal secara keseluruhan maupun modal sendiri.

Rasio rentabilitas atau profitabilitas memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan dalam menghasilkan laba. Pada perusahaan masalah rentabilitas umumnya lebih penting daripada laba, karena laba yang besar bukanlah merupakan ukuran bahwa perusahaan telah bekerja secara efisien. Efisiensi perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan menghitung rentabilitasnya.

Suatu perusahaan haruslah berada dalam keadaan menguntungkan atau profitable. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan terutama sekali pihak manajemen perusahaan akan berusaha meningkatkan keuntungan ini.

1. Rentabilitas Ekonomi

Istilah rentabilitas ekonomi dikenal juga dengan istilah Return On Asset atau Earning Power. Rentabilitas ekonomi adalah perbandingan antara laba bersih dengan kekayaan yang dipergunakan untuk menghasilkan laba dan dinyatakan dalam persentase.

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau ROE adalah perbandingan antara laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak. Dengan kata lain rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan.

Menurut Van Horne & Wachowicz (2005: 152) rentabilitas terdiri dari dua jenis yaitu rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Rasio rentabilitas dalam hubungannya dengan penjualan dapat dibedakan sebagai berikut:

1. Gross Profit Margin

Merupakan perbandingan antara penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara laba kotor dengan penjualan bersih.

2. Net Profit Margin

menunjukkan perbandingan laba bersih setelah pajak dengan penjualan bersih.

Rasio rentabilitas dalam hubungannya dengan investasi adalah ROI (Return On Investment). ROI atau sering disebut juga Return On Total Assets merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Rasio ini memberikan ukuran atas rentabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Darsono dan Ashari, 2005: 57).

ROI dapat dihitung dengan rumus sebagai berikut:

ROI

=

Assets Total

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT. Kimia Farma

Kimia Farma berdiri tahun 1817 dengan nama NV. Chemicalien Handel Rathkamp & Co. Sejalan dengan kebijakan nasionalisasi eks perusahaan-perusahaan Belanda, pada tahun 1958 pemerintah melebur sejumlah perusahaan-perusahaan farmasi menjadi PNF Bhinneka Kimia Farma. Selanjutnya pada tanggal 16 Agustus 1971 bentuk hukumnya diubah menjadi Perseroan Terbatas, menjadi PT. Kimia Farma (Persero). Sejak tanggal 4 Juli 2001 Kimia Farma tercatat sebagai perusahaan publik di Bursa Efek Jakarta dan Bursa Efek Surabaya.

PT. Kimia Farma didukung oleh 6 unit produksi farmasi yang tersebar di Jakarta, Bandung, Semarang, Watudakon- Jatim dan juga Tanjung Morawa – Medan. Keenam pabrik ini telah memenuhi syarat Cara Pembuatan Obat yang Baik (CPOB). Dengan dukungan kuat Riset & Pengembangan, segmen usaha yang dikelola oleh perusahaan induk ini memproduksi obat jadi dan obat tradisional, yodium, kina dan produk-produk turunannya, serta minyak nabati.

1. Plant Jakarta memproduksi sediaan tablet, tablet salut, kapsul, granul,

sirop kering, suspensi/sirop, tetes mata, krim, antibiotika dan injeksi. Unit ini merupakan satu-satunya pabrik obat di Indonesia yang mendapat tugas dari pemerintah untuk memproduksi obat golongan narkotika. Industri formulasi ini telah memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan ISO-9001.

2. Plant Bandung memproduksi bahan baku kina dan turunan-turunannya,

produksi ini telah mendapat US-FDA Approval. Selain itu, Plant Bandung juga memproduksi tablet, sirup, serbuk, dan produk kontrasepsi Pil Keluarga Berencana. Unit produksi ini telah menerima sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan ISO-9002.

3. Plant Semarang mengkhususkan diri pada produksi minyak jarak, minyak

nabati dan kosmetika (bedak). Untuk menjamin kualitas hasil produksi, unit ini secara konsisten menerapkan sistem manajemen mutu ISO-9001 serta telah memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan US-FDA Approval.

4. Plant Watudakon di Jawa Timur merupakan satu-satunya pabrik yang

mengolah tambang yodium di Indonesia. Unit ini memproduksi yodiurn dan garam-garamnya, bahan baku ferro sulfat sebagai bahan utama pembuatan tablet besi untuk obat tambah darah, dan kapsul lunak Yodiol yang merupakan obat pilihan untuk pencegahan gondok. Plant Watudakon juga mempunyai fasilitas produksi formulasi seperti tablet, tablet salut, kapsul lunak, salep, sirop clan cairan obat luar/dalam. Unit ini telah memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB), ISO-9002 dan ISO-14001.

5. Plant Tanjung Morawa di Medan, Sumatera Utara, dikhususkan untuk

memasok kebutuhan obat di wilayah Sumatera. Produk yang dihasilkan oleh pabrik yang telah memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB) ini meliputi sediaan tablet, krim dan kapsul.

1. Etikal (produk/ obat yang hanya bisa dibeli dengan menggunakan resep dokter, misalnya alergin, asmacare, fungoral virules dan lain- lain .)

2. Obat bebas (produk/ obat yang yang dapat dibeli secara bebas di pasaran, misalnya parasetamol, salisil, dan lain- lain)

3. Generik misalnya antalgin, hydrocortison, betametason, ctm dan lain- lain. 4. Narkotika (produk/ obat yang hanya digunakan dalam keperluan medis) 5. Lisensi (produk/ obat yang diproduksi oleh perusahaan asing namun

didistribusikan oleh perusahaan domestik) 6. Bahan baku

Kimia Farma di Indonesia memelopori pengembangan obat tradisional dan telah lama memproduksi serta memasarkannya. Kimia Farma melakukan pengembangan obat tradisional secara ilmiah, misalnya memperbaiki cara penyemaian, penanaman dan teknologi produksinya. Disamping itu juga melakukan perbaikan kualitas, keamanan dan khasiat. Hal itu dikarenakan prospek obat tradisional yang cukup baik dilihat dari kecenderungan yang kuat dari masyarakat untuk memakai obat tradisional sebagai bagian dari upaya untuk meningkatkan kesehatan tubuhnya.

PT. Kimia Farma Tbk memiliki visi dan misi yang menjadi motivasi perusahaan untuk lebih maju, yaitu sebagai berikut:

Misi

a.Menyediakan, mengadakan dan menyalurkan sediaan farmasi, alat kesehatan dan jasa kesehatan lainnya yang berkualitas dan bernilai tambah untuk memenuhi kebutuhan masyarakat.

b.Mengembangkan bisnis farmasi dengan cara meningkatkan nilai perusahaan untuk kepentingan pemegang saham dan pihak lain yang berkepentingan tanpa meninggalkan prinsip - prinsip “good corporate governance”.

c.Mengembangkan sumber daya manusia perusahaan untuk meningkatkan kompetensi dan komitmen guna pengembangan perusahaan serta dapat berperan aktif dalam pengembangan industri farmasi.

B. Struktur Organisasi PT. Kimia Farma Medan

Sumber: PT.Kimia Farma Medan

Gambar 3.1: Struktur Organisasi PT. Kimia Farma Plant Medan

PT. KIMIA FARMA (PERSERO) Tbk.

TABLET & KAPSUL PEMASTIAN MUTU PENGOLAHAN ADMINISTRASI |

PROSES PRODUKSI DATA & INFORMASI PERSONALIA ||

|| |

KRIM / SALEP PEMASTIAN MUTU PEMBELIAN AKUNTANSI |

1. Kepala Bagian Perencanaan Produksi dan Pengendalian Inventori

Tugas Kepala Bagian Perencanaan Produksi dan Pengendalian Inventori

a. Pemantauan perencanaan jadwal produksi serta penyusunan kebutuhan bahan baku, dan bahan pengemas.

b. Pendataan kebutuhan bahan baku dan bahan pengemas berdasarkan pesanan obat jadi dan persefdiaan bahan baku dan bahan pengemas serta produk antara

dan produk ruahan.

c. Pendataan dan evaluasi HJP (Harga Jual Produk) obat jadi berdasarkan harga

bahan baku dan bahan pengemas.

d. Penyusuan laporan bulanan triwulan dan semester persediaan penggunaan bahan dan penjualan obat jadi.

e. Penyusunan konsep surat menyurat yang meliputi rencana kebutuhan dan penyediaan bahan serta pendataan pesanan obat jadi. f. Pengusulan pengadaan, pengembangan, pembinaan serta pelaksanaan

penilaian pegawai dilingkungan Seksi Perencanaan Bahan.

g. Penyelenggaraan administrasi di lingkungan Seksi Perencanaa Bahan.

h. Pengusulan dan penerapan Rencana Kerja (RK) dilingkungan Seksi

Perencanaan Bahan.

i. Pengusulan investasi dan rehabilitasi sarana kerja dilingkungan Seksi Perencanaan Bahan.

2. Kepala Bagian Produksi

Tugas Kepala Bagian Produksi

a. Penyajian rencana kebutuhan, jadwal produksi dan hasil pengawasan kegiatan

produksi.

b. Penetapan sistem dan prosedur kerja baku, proses produksi, penggunaan mesin dan peralatan produksi sesuai dengan CPOB ( Cara Pembuatan Obat Yang Baik ).

c. Penyajian laporan hasil produksi perhitungan rendemen obat jadi.

d. Pengusulan pengadaan, pengembangan, pembinaan serta pelaksanaan penilaian pegawai di lingkungan bagian produksi.

e. Pemantauan penyelenggaraan administrasi di lingkungan bagian produksi.

f. Pengusulan dan penerapan Rencana Kerja dan Anggaran Perusahaan

( RKAP ).

g. Pengusulan investasi dan rehabilitasi di lingkungan bagian produksi.

h. Penggunaan dan pemeliharaan inventaris perusahaan di lingkungan bagian

produksi.

i. Penyelenggaraan koordinasi dan konsultasi yang dianggap perlu dalam penyajian rencana kebutuhan, jadual produksi dan hasil produksi, perhitungan rendemen produksi maupun pembinaan tenaga kerja, penggunaan sarana kerja dan anggaran di lingkungan bagian produksi, baik pihak intern maupun dengan unit kerja lain di lingkungan PT.Kimia Farma ( Persero ) Tbk. dan pihak ketiga.

Kepala Bagian Produksi membawahi beberapa bagian yaitu: a. Koordinator teknis tablet/ kapsul

Koordinator teknis kapsul merencanakan, menata, melaksanakan, mengawasi kegiatan produksi tablet / kapsul serta pemantauan

pengambilan bahan baku, penimbangan/pengukuran dan pendataan bahan baku maupun penyusunan laporan hasil produksi serta pembinaan tenaga kerja dan pengawasan penggunaan sarana kerja dilingkungan Seksi

Tablet/Kapsul.

b. Koordinator teknis krim/ salep

Koordinator teknis krim merencanakan, menata, melaksanakan, mengawasi kegiatan produksi krim/obat luar serta pemantauan

pengambilan bahan baku, penimbangan/pengukuran dan pendataan bahan baku maupun penyusunan laporan hasil produksi serta pembinaan tenaga kerja dan pengawasan penggunaan sarana kerja dilingkungan Seksi

Krim/Obat Luar.

c. Koordinator teknis pengemasan

Disamping ketiga bagian tersebut, terdapat beberapa bagian di luar bagian produksi yang juga bertanggungjawab pada kepala unit produksi, yaitu:

a. Koordinator teknis pengadaan bahan baku atau pembelian b. Koordinator teknis gudang

c. Koordinator pemeliharaan dan energi

3. Kepala Bagian Pemastian Mutu

Tugas Kepala Bagian Pemastian Mutu

a. Pemantauan pemeriksaan bahan baku, bahan pengemas, dan produk dalam proses.

b. Pemantauan pendataan dan inventarisasi bahan baku, bahan pengemas dan produk dalam proses yang harus diperiksa.

c. Pemantauan pemanfaatan sarana pemeriksaan bahan baku, bahan pengemas, dan pemeriksaan produk dalam proses.

d. Penyiapan laporan hasil pemantauan kegiatan pemeriksaan bahan baku, bahan

pengemas, dan produk dalam proses.

e. Penyusunan konsep surat menyurat yang meliputi kegiatan pemeriksaan bahan baku, bahan pengemas, dan produk dalam proses.

4. Akuntansi dan Keuangan

Bagian akuntansi dan keuangan terdiri dari 3 sub divisi, yaitu: a. Koodinator teknis administrasi dan personalia

Koodinator teknis administrasi dan personalia bertanggung jawab kepada koordinator akuntansi dan keuangan dan memiliki tugas sebagai berikut:

1) Pemantauan dan penyusunan daftar komposisi pegawai serta kedisiplinan pegawai berdasarkan data absensi, menyiapkan data tegoran tertulis bagi pegawai yang melanggar disiplin dan Peraturan Perusahaan.

2) Pemantauan dan penyusunan daftar gaji, iuran Jamsostek, perhitungan serta pelaporan pajak penghasilan pegawai.

3) Penyusunan dan pemeliharaan arsip data kepegawaian, daftar pembayaran gaji serta pendapatan lainnya.

4) Penyiapan kartu pegawai dan pendataan kehadiran pegawai serta konduite

pegawai.

5) Menyiapkan usulan pegawai yang akan diusulkan untuk kenaikan golongan, promosi jabatan dan mutasi pegawai.

6) Pembuatan konsep surat menyurat yang berhubungan dengan kepegawaian dilingkungan Umum/Rt & Personalia.

7) Pengusulan pengadaan, pengembangan SDM pegawai, serta pelaksanaan penilaian dan pembinaan pegawai dilingkungan Umum/Rt dan Personalia. 8) Penyelenggaraan administrasi dilingkungan Umum/Rt dan Personalia. 9) Pengusulan dan penerapan Rencana Kerja dan Anggaran Perusahaan

10)Pengusulan investasi dan rehabilitasi sarana kerja di lingkungan Umum/Rt

dan Personalia.

11)Penggunaan dan pemeliharaan inventaris perusahaan dilingkungan Umum/Rt dan Personalia.

12)Pemantauan keamanan, pemeliharaan kebersihan lingkungan Perusahaan, pengawasan dan transportasi kendaraan dinas roda 2 (dua) dan roda 4 ( empat ) termasuk personilnya.

b. Koordinator teknis akuntansi

Koodinator teknis akuntansi bertanggung jawab kepada koordinator akuntansi dan keuangan dan memiliki tugas sebagai berikut:

1) Penerapan peraturan / instruksi sistem prosedur akuntansi yang diterapkan

di perusahaan.

2) Pencatatan pengeluaran/penerimaan kas, bank dengan sarana jurnal kas/ bank yang menghasilkan (output) buku harian kas dan bank.

3) Pencatatan barang masuk dengan sarana Nomor Barang Masuk di jurnal yang menghasilkan Buku Penerimaan Barang.

4) Pencatatan pembelian barang dengan sarana faktur-faktur yang diterima dari leveransir di jurnal yang menghasilkan Buku Pembelian.

5) Pencatatan penjualan barang dengan sarana Faktur Penjualan (NPI) di jurnal yang menghasilkan Buku Penjualan.

7) Pengolahan dan penyusunan hasil perhitungan Harga Pokok Penjualan ( HPP ) dari hasil produksi.

8) Pengolahan dan Penyusunan Laporan Keuangan antara lain : a) Neraca

b) Rugi- laba

c) Alokasi biaya

d) Cash flow

e) Daftar aktiva dan penyusutannya

f) Rincian - rincian rekening.

9) Pengusulan pengadaan, pengembangan, pembinaan serta pelaksanaan penilaian pegawai di lingkungan Seksi Akuntansi.

10)Penyelenggaraan administrasi di lingkungan Seksi Akuntansi.

11)Pengusulan dan penerapan Rencana Kerja di lingkungan Seksi Akuntansi. 12)Pengusulan investasi dan rehabilitasi sarana kerja di lingkungan Seksi

Akuntansi.

13)Penggunaan dan pemeliharaan inventaris perusahaan di lingkungan Seksi Akuntansi.

c. Koordinator teknis keuangan

Koodinator teknis administrasi dan personalia bertanggung jawab kepada koordinator akuntansi dan keuangan dan memiliki tugas sebagai berikut:

2) Pemeriksaan kebenaran bukti - bukti pendukung pengeluaran, penerimaan kas & bank baik bukti dari pihak intern maupun ekstern sebelum bukti tersebut diberikan kepada kasir.

3) Pengaturan anggaran keuangan perusahaan dengan cara memberi kode rekening biaya terhadap bukti pendukung pengeluaran kas dan bank sebelum diberikan kepada kasir agar biaya- biaya oprasional perusahaan tidak melebihi anggaran keuangan setiap bulannya.

4) Pencatatan bukti - bukti pengeluaran dan penerimaan menjadi bukti kas

dan bank harian.

5) Pemeriksaan buku harian kas & bank yang dibuat oleh Bagian Akuntansi. 6) Pelaksanaan laporan Surat Setoran Pajak PPN Kepres 56.

7) Pelaksanaan laporan Pajak atas pendapatan Pegawai ( PPh. Pasal 21 ). 8) Pelaksanaan laporan Biaya Kantor Pusat yang dibayar oleh Unit Produksi

Medan.

9) Pelaksanaan laporan Realisasi Cash Flow.

10)Pelaksanaan Berita Acara kas dan Bank dan rekonsiliasi Bank.

11)Pelaksanaan permohonan dropping ke Kantor Pusat secara mingguan untuk biaya operasional, pembayaran hutang dagang, penyetoran PPN. 12)Penyusunan laporan manajerial secara bulanan, triwulan, semester dan

tahunan.

13)Pelaksanaan penilaian, pembinaan dan pengembangan pegawai di

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Modal Kerja dan Rasio Rentabilitas PT. Kimia Farma

Plant Medan

Modal kerja merupakan dana yang disediakan oleh perusahaan untuk melakukan aktivitas operasionalnya yang meliputi current assets atau aktiva lancar dan current liabilities atau hutang lancar (Sawir, 2005:129). Aktiva lancar umumnya mencapai hampir 50% dan hutang lancar mencapai hampir 30% dari total financing (total pembelanjaan) maka pengelolaan modal kerja merupakan salah satu aspek penting dari keseluruhan financial management.

Nilai dari variabel yang digunakan dalam penelitian ini diukur dengan menggunakan analisis rasio. Analisis rasio yang digunakan dengan data yang berasal dari laporan keuangan selama periode 2003- 2007. Berdasarkan pengolahan data tersebut maka diperoleh hasil sebagai berikut:

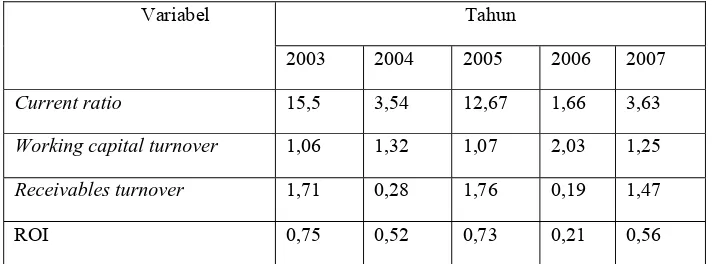

Tabel 4.1 Rasio lancar (current ratio), rasio perputaran modal kerja (working capital turnover), rasio perputaran piutang (receivables turnover)

dan ROI pada PT. Kimia Farma Plant Medan periode 2003- 2007

Variabel Tahun

2003 2004 2005 2006 2007

Current ratio 15,5 3,54 12,67 1,66 3,63

Working capital turnover 1,06 1,32 1,07 2,03 1,25

Receivables turnover 1,71 0,28 1,76 0,19 1,47

ROI 0,75 0,52 0,73 0,21 0,56

1. Analisis deskriptif rasio lancar (current ratio)

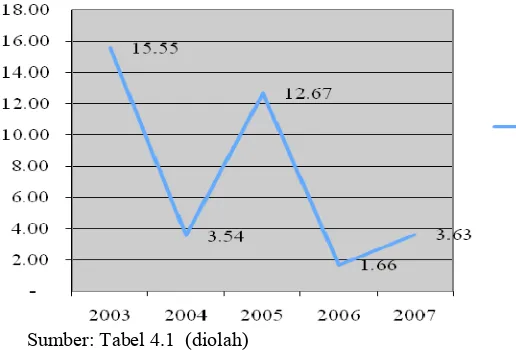

Current ratio mengukur kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rasio ini diperoleh dari perbandingan aktiva lancar dengan hutang lancar. Fluktuasi current ratio dari PT. Kimia Farma Plant Medan dapat dilihat pada Grafik 4.1 sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Grafik 4.1 Current ratio pada PT. Kimia Farma Plant Medan

ratio perusahaan dinilai cukup baik. Menurut Darsono dan Ashari (2005: 52) semakin tinggi rasio lancara seharusnya semakin besar kemampuan

perusahaan untuk membayar kewajiban jangka pendek. Namun nilai rasio lancar yang terlalu besar seperti pada tahun 2003 dan tahun 2005 juga kurang baik karena menunjukkan pengelolaan aktiva lancar yang kurang bagus sehingga menyebabkan banyaknya aktiva lancar yang menganggur.

Nilai current ratio tertinggi terjadi pada tahun 2003 yaitu sebesar 15,55. Hal ini menunjukkan bahwa setiap hutang lancar sebesar 1 rupiah dijamin dengan aktiva lancar sebesar 15,55. Sedangkan nilai terendah terjadi pada tahun 2006 yaitu 1,66.

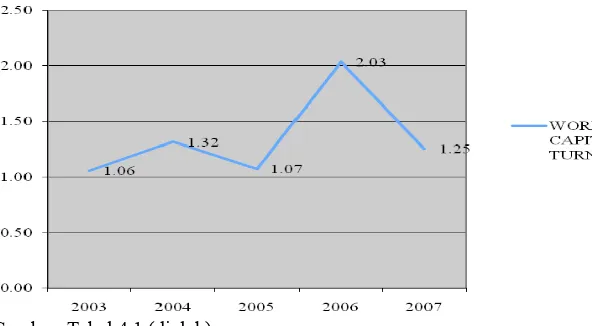

2. Analisis deskriptif rasio perputaran modal kerja (working capital turnover)

Rasio perputaran modal kerja (working capital turnover) menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja bersih (net working capital). Fluktuasi working capital turnover dari PT. Kimia Farma Plant Medan dapat dilihat pada Grafik 4.2 sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Working capital turnover pada PT. Kimia Farma Plant Medan berfluktuasi dari tahun ke tahun. Berdasarkan Grafik 4.2 dapat dilihat bahwa working capital turnover pada tahun 2003 sebesar 1,06x dan mengalami peningkatan pada tahun 2004 hingga menjadi 1,32x atau sebesar 0,26x (1,32 – 1,06) kemudian turun kembali tahun 2005 menjadi 1,07x atau sebesar 0,25x (1,32 – 1,07) lalu naik menjadi 2,03x atau sebesar 0,96x (2,03 – 1,07) pada tahun 2006. Kenaikan/ penurunan pendapatan tersebut diakibatkan oleh pemasaran produk yang sangat tergantung pada perolehan tender pemerintah (program Gakin, pemberantasan flu burung, program Obat Generik Berlogo/ OGB dan lain- lain). Jika perusahaan tidak memperoleh tender dalam setahun maka penjualan produk akan sangat menurun. Pada tahun 2007 turun kembali menjadi 1,25x atau sebesar 0,78x (2,03 – 1,25) . Hal ini disebabkan turunnya aktiva lancar secara drastis selama tahun 2007.

Nilai working capital turnover tertinggi terjadi pada tahun 2006 yaitu 2,03x. Hal ini menunjukkan bahwa tingkat perputaran modal kerja pada PT. Kimia Farma Plant Medan sebesar 2,03x dalam setahunnya. Sedangkan nilai

terendah terjadi pada tahun 2003 yaitu 1,06x.

Sumber: Tabel 4.1 (diolah)

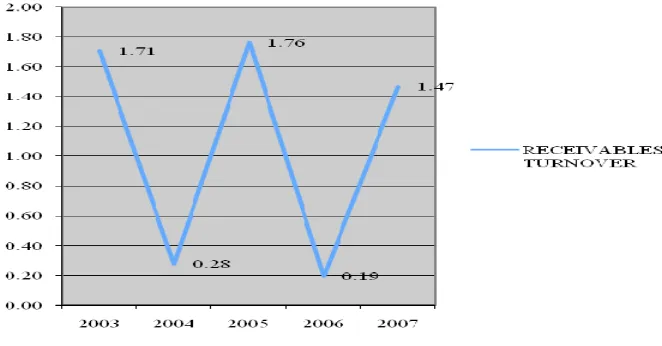

Grafik 4.3 Receivables turnover pada PT. Kimia Farma Plant Medan

Berdasarkan Grafik 4.3 dapat dilihat bahwa receivables turnover pada tahun 2003 sebesar 1,71x dan mengalami penurunan pada tahun 2004 hingga 0,28x atau sebesar 1,43x (1,71 – 0,28) kemudian naik kembali tahun 2005 menjadi 1,76x atau sebesar 1,48x (1,76 – 0,28) lalu turun menjadi 0,19x atau sebesar 1,57x (1,76 – 0,19) pada tahun 2006. Naik/ turunnya receivables turnover pada PT. Kimia Farma Plant Medan dipengaruhi oleh naik turunnya penjualan selama setahun. Hal ini disebabkan karena nilai piutang pada PT. Kimia Farma Plant Medan merupakan nilai penjualan pada tahun tersebut. Perusahaan menjual produknya kepada leveransir atau distributor PT. Kimia Farma Pusat dan bukan menjualnya secara langsung kepada konsumen. Pada tahun 2007 receivables turnover naik kembali menjadi 1,47x atau sebesar 1,28x (1,47 – 0,19).

4. Analisis deskriptif rasio rentabilitas (ROI)

ROI atau sering disebut juga Return On Total Assets merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. ROI merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. Tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasikan pengembalian atas investasi ROI yang rendah. Perusahaan dengan jumlah aktiva lancar yang sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar.

Fluktuasi ROI (Return On Investment) dari PT. Kimia Farma Plant Medan dapat dilihat pada Grafik 4.4 sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Grafik 4.4 ROI (Return On Investment) pada PT. Kimia Farma Plant Medan

sebesar 0,21 (0,73 – 0,52) lalu turun menjadi 0,21 atau sebesar 0,52 (0,73 – 0,21) pada tahun 2006 dan naik kembali pada tahun 2007 menjadi 0,56

atau sebesar 0,35 (0,56 – 0,21). Kenaikan dan penurunan yang drastis tersebut disebabkan naik/ turunnya EAT (Earning After Tax) yang begitu drastis setiap tahunnya.

Nilai ROI tertinggi pada PT. Kimia Farma Plant Medan dicapai pada tahun 2003 yaitu 0,75. Arti angka ini adalah bahwa setiap seratus rupiah aktiva yang dimiliki, perusahaan mendapatkan keuntungan sebesar 75 rupiah. Sedangkan nilai terendah dicapai pada tahun 2006 yaitu 0,21.

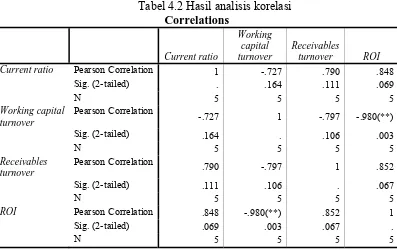

B. Metode Analisis Statistik

Data yang telah diperoleh sebagai nilai dari masing – masing variabel, selanjutnya dianalisis secara statistik menggunakan metode analisis korelasi Pearson dengan alat bantu program SPSS versi 12.0.

Tabel 4.2 Hasil analisis korelasi

Correlations Current ratio Pearson Correlation 1 -.727 .790 .848

Sig. (2-tailed) . .164 .111 .069

ROI Pearson Correlation .848 -.980(**) .852 1

Sig. (2-tailed) .069 .003 .067 .

N 5 5 5 5

Koefisien korelasi Pearson dapat juga dihitung dengan rumus:

Pengertian dari tabel 4.2 di atas dapat dilihat sebagai berikut: 1. Hubungan rasio lancar (current ratio) dengan ROI

Hipotesis dari current ratio

Ho : rs = 0, artinya tidak terdapat hubungan yang signifikan antara

current ratio dengan ROI.

H1 : rs ≠ 0, artinya terdapat hubungan yang signifikan antara current

ratio dengan ROI.

Pada tabel 4.2 diperoleh rs current ratio adalah 0,848. Nilai

rs (0,848) > α (0,01) maka H0 diterima artinya secara statistik hubungan antara

current ratio dengan ROI tidak signifikan pada α = 1%. Koefisien korelasi yang bernilai 0,848 menunjukkan bahwa current ratio memiliki hubungan yang positif dengan ROI. Dengan rs current ratio sebesar 0,848 thitung dapat dicari sebagai

Pada α = 1% dengan derajat kebebasan (df) = n- 2 =3 maka diperoleh ttabel sebesar 5,841. Nilai -ttabel(-5,841) ≤ thitung (2,77)≤ ttabel (5,841) maka H0

diterima artinya tidak terdapat hubungan yang signifikan antara current ratio dengan ROI. Dengan kata lain jika current ratio mengalami kenaikan/ penurunan maka belum tentu ROI mengalami kenaikan/ penurunan juga.

Secara deskriptif hubungan antara current ratio dengan ROI dapat digambarkan sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Grafik 4.5 Current ratio dengan ROI PT. Kimia Farma Plant Medan

Output SPSS versi 12.0 dan analisis deskriptif diatas menunjukkan bahwa current ratio memiliki hubungan yang positif (searah) namun tidak signifikan dengan ROI. Walaupun pergerakan current ratio searah dengan ROI, namun perubahan nilai dari current ratio yang begitu drastis setiap tahunnya tidak selalu diikuti dengan perubahan nilai ROI.

2. Hubungan rasio perputaran modal kerja (working capital turnover) dengan ROI

Hipotesis dari working capital turnover

Ho : rs = 0, artinya tidak terdapat hubungan yang signifikan antara

working capital turnover dengan ROI.

H1 : rs ≠ 0, artinya terdapat hubungan yang signifikan antara working

capital turnover dengan ROI.

Tabel 4.2 menunjukkan bahwa rs working capital turnover adalah

-0,980. Nilai rs ( -0,980) < α (0,01) maka H0 ditolak dan H1 diterima artinya

secara statistik hubungan antara working capital turnover dengan ROI signifikan pada α = 1%. Koefisien korelasi yang bernilai -0,980 menunjukkan bahwa working capital turnover memiliki hubungan yang negatif dengan ROI. Dengan kata lain, jika working capital turnover mengalami kenaikan/ penurunan maka ROI sebaliknya mengalami penurunan/ kenaikan juga dengan menganggap bahwa faktor lain adalah konstan. Nilai negatif (-0,980) merupakan koefisien korelasi yang menunjukkan bahwa setiap adanya upaya penambahan satu rupiah untuk penambahan modal kerja maka akan ada penurunan ROI sebesar 0,980.

Dengan nilai rs working capital turnover sebesar -0,980 thitung dapat

t = r 2

diterima artinya terdapat hubungan yang signifikan antara working capital turnover dengan ROI. Jika working capital turnover mengalami kenaikan/ penurunan maka ROI juga mengalami kenaikan/ penurunan dengan catatan bahwa faktor lain dianggap konstan.

Secara deskriptif hubungan antara working capital turnover dengan ROI dapat digambarkan sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Pada Grafik 4.6 terlihat pergerakan working capital turnover dengan ROI yang berfluktuasi dan berlawanan arah setiap tahunnya. Misalnya pada tahun 2004 working capital turnover naik mencapai 1,32 dari 1,06 pada tahun 2003, begitu juga dengan ROI yang menurun pada tahun 2004 yaitu sebesar 0,52 dari 0,75 pada tahun 2003.

Output SPSS versi 12.0 dan analisis deskriptif diatas menunjukkan bahwa working capital turnover memiliki hubungan yang negatif (tidak searah) dan signifikan dengan ROI yang berarti kenaikan/ penurunan working capital turnover selalu diikuti penurunan/ kenaikan ROI.

3. Hubungan rasio perputaran piutang (receivables turnover) dengan ROI Hipotesis dari receivables turnover

Ho : rs = 0, artinya tidak terdapat hubungan yang signifikan antara

receivables turnover dengan ROI.

H1 : rs ≠ 0, artinya terdapat hubungan yang signifikan antara

receivables turnover dengan ROI.

Tabel 4.2 menunjukkan bahwa rs receivables turnover adalah 0,852.

Nilai rs (0,852) > α(0,01) maka H0 diterima artinya secara statistik hubungan

antara receivables turnover dengan ROI tidak signifikan pada α = 1%. Koefisien korelasi yang bernilai 0,852 menunjukkan bahwa receivables turnover memiliki hubungan yang positif dengan ROI. Dengan rs receivables turnover sebesar 0,852

thitung dapat dicari sebagai berikut:

t = r

2

1 2

r n

t = 0,852 2 ) 852 , 0 ( 1

2 5

t = 0,852 10,95

t = 2,819

Adapun kriteria pengambilan keputusan: H0 diterima jika -ttabel≤ thitung≤ ttabel

H1 diterima jika thitung > ttabel

Pada α = 1% dengan derajat kebebasan (df) = n- 2 = 3 maka diperoleh ttabel sebesar 5,841. Nilai -ttabel (-5,841) ≤ thitung (2,819)≤ ttabel (5,841) maka H0

diterima artinya tidak terdapat hubungan yang signifikan antara receivables turnover dengan ROI. Jika receivables turnover mengalami kenaikan/ penurunan maka belum tentu ROI mengalami kenaikan/ penurunan.

Secara deskriptif hubungan antara receivables turnover dengan ROI dapat digambarkan sebagai berikut:

Sumber: Tabel 4.1 (diolah)

Grafik 4.5 Receivables turnover dengan ROI PT. Kimia Farma Plant Medan

ROI yang menurun pada tahun 2004 walaupun penurunannya tidak sedrastis receivables turnover yaitu sebesar 0,52 dari 0,75 pada tahun 2003. Pada tahun 2005 dan 2007 pergerakan receivables turnover searah dengan pergerakan ROI yaitu sama- sama mengalami kenaikan. Kenaikan ini disebabkan meningkatnya pendapatan juga laba bersih yang besar. Namun pada tahun 2006 receivables turnover dan ROI turun kembali hingga mencapai 0,19 dan 0,21. Penurunan yang cukup drastis ini disebabkan turunnya pendapatan perusahaan akibat tender pemerintah yang gagal diperoleh.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis yang diuraikan pada bab sebelumnya, maka penulis mengambil kesimpulan mengenai Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma Plant Medan, sebagai berikut: Pengujian hipotesis menunjukkan bahwa current ratio memiliki hubungan yang positif namun tidak signifikan dengan rentabilitas (ROI), working capital turnover memiliki hubungan yang negatif dan signifikan dengan ROI, dan receivables turnover memiliki hubungan yang positif namun tidak signifikan dengan rentabilitas (ROI).

B. Saran

Berdasarkan hasil kesimpulan yang telah diperoleh, maka penulis mengutarakan saran mengenai Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma Plant Medan, sebagai berikut:

1. Bagi PT. Kimia Farma Plant Medan

2. Bagi peneliti selanjutnya

Abdullah, M Faisal. Dasar- Dasar Manajemen Keuangan, Cetakan kelima, UMM Press, Malang, 2005.

Brigham, Eugene F dan Joel F Houston. Manajemen Keuangan buku II, Edisi kedelapan, Erlangga, Jakarta, 2001.

Darsono dan Ashari. Pedoman Praktis Memahami Laporan Keuangan, Edisi pertama, Andi, Yogyakarta, 2005.

Ghozali, H. Imam. Aplikasi Analisis Multivariat dengan Program SPSS, Edisi ketiga, Badan Penerbit Universitas Dipenogoro, Semarang, 2005.

Harahap, Sofyan Syafri. Analisis Kritis Laporan Keuangan, Edisi pertama, PT. Raja Grafindo Persada, Jakarta, 2004.

_____,____________. Teori Akuntansi, PT. Raja Grafindo Persada, Jakarta, 2002. Kuncoro, Mudrajad. Metode Riset untuk Bisnis & Ekonomi: Bagaimana Meneliti

& Menulis Tesis?, Erlangga, Jakarta, 2003.

Kuswadi. Cara Mudah Memahami Angka- Angka dan Manajemen Keuangan bagi Orang Awam, PT. Elex Media Komputindo, Jakarta, 2004.

Martono dan D. Agus Harjito. Manajemen Keuangan, Edisi pertama, Ekonisia, Yogyakarta, 2001.

Riyanto, Bambang. Dasar- Dasar Pembelanjaan Perusahaan, BPFE, Yogyakarta, 2001.

Sawir, Agnes. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Edisi ketiga, PT. Gramedia Pustaka Utama, Jakarta, 2005. Sugiyono. Metode Penelitian Bisnis, Edisi pertama, CV Alfabeta, Bandung, 2003. Sundjaja, Ridwan S dan Inge Barlian. Manajemen Keuangan, Edisi keempat,

Prenhallindo, Jakarta, 2002.

Suharyadi dan Purwanto. Statistika untuk Ekonomi dan Keuangan Modern, Salemba Empat, Jakarta, 2004.