ANALISIS DAMPAK PENGUMUMANRIGHT ISSUE TERHADAP REAKSI PASAR PADA PERUSAHAANLISTING DI BURSA EFEK

INDONESIA PERIODE 2006–2009

Oleh : Yuli Yanti NIM : 107081000206

JURUSAN MANAJEMEN

ANALISIS DAMPAK PENGUMUMANRIGHT ISSUE TERHADAP REAKSI PASAR PADA PERUSAHAANLISTING DI BURSA EFEK

INDONESIA PERIODE 2006 - 2009

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : Yuli Yanti NIM : 107081000206

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Hj. Pudji Astuty, MM Amalia, SE, MSM

NIDN. 0311065804 NIP. 19740821 200901 2 005

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 4 April 2011 telah dilakukan Ujian Komprehensif atas mahasiswi:

1. Nama : Yuli Yanti

2. NIM : 107081000206

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Dampak Pengumuman Right Issue Terhadap Reaksi Pasar Pada Perusahaan Listing di Bursa Efek Indonesia Periode 2006-2009.

Setelah mencermati dan memperhatikan penampilan dan kemapuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 4 April 2011

1. Prof. Dr. Abdul Hamid, MS ( ___________________ )

NIP. 19570617 198503 1 002 Ketua

2. Suhendra, S.Ag,.MM ( ___________________ )

NIP. 197711206 200312 1 001 Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Senin 20 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswi:

1. Nama : Yuli Yanti

2. NIM : 107081000206

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Dampak Pengumuman Right Issue Terhadap Reaksi Pasar Pada Perusahaan Listing di Bursa Efek Indonesia Periode 2006-2009.

Setelah mencermati dan memperhatikan penampilan dan kemapuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Juni 2011

1. Prof. Dr. Ahmad Rodoni ( ___________________ ) NIP. 19570617 198503 1 002 Ketua

2. Suhendra, S.Ag, MM ( ___________________ )

NIP. 19711206 200312 1 001 Sekretaris

3. Indo Yama Nasaruddin, SE, MAB ( ___________________ ) NIP. 19741127 200112 1 002 Penguji Ahli I

4. Dr. Hj. Pudji Astuty, MM ( ___________________ )

NIDN. 0311065804 Pembimbing I

5. Amalia, SE,. MSM ( ___________________ )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama : Yuli Yanti

No. Induk Mahasiswa : 107081000206

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung-jawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 10 Juni 2011

CURRICULUM VITAE

IDENTITAS PRIBADI

Nama : Yuli Yanti

Tempat, Tanggal Lahir : Jakarta, 30 Juli 1989

Alamat : Jl.Masjid DarutTaqwa No.2 Rt.04/07

Kel. Krukut Kec. Limo Depok 16512

Agama : Islam

Telepon/Hp : 021-754 5423 / 0856 9333 0884

Email :[email protected]

PENDIDIKAN FORMAL

MI Sirajul Atfhal : 1994 - 1999

Pon-Pes Mts Al-Mukhlishin : 2000

MTs N 2 Ciganjur : 2001 - 2004

MAN 11 Jakarta Selatan : 2004 - 2007

UIN Syarif Hidayatullah : 2007–2011

PENDIDIKAN INFORMAL

Pengajar TPA Al– Fathonah : 2010 - 2011

PENGALAMAN ORGANISASI

ABSTRACT

Right Issue is once of corporate action in Stock Exahang. This announcement is very important for investor to make decision for in public companies. This study aims to analyze the differences in stock return, abnormal return, trading volume activity before and after the announcement of right issue. Investigation of market reaction to right issue announcement is done by testing average return during event periods to find that right issue announcement has information to market and next testing the difference between average abnormal return and average trading volume activity (five days) before and (five days) after right issue announcement.

The population of this research is that companies issuing rights issue in Indonesia Stock Exchange. The sample used is the company that issued the rights issue in the period 2006-2009. The method used is parametric statistical methods t-test paired two sample for means methods if data distribution is normal and tested by wilcoxon signed rank test methods if data distribution is not normal.

The result of this research based on statistics output shows that right issue announcement was responded by market in t -1, and t +5. The difference of stock return (average actual return, average abnormal return, averagetrading volume activity) before and after right issue is insignificant, except.Right issue announcement has negative effects to stock liquidity.

ABSTRAK

Right Issue merupakan salah satu corporate option di Bursa Efek Indonesia. Pengumuman ini sangat penting bagi investor dalam membuat keputusan untuk berinvestasi di perusahaan publik. Penelitian ini bertujuan untuk menganalisis perbedaanreturn saham, abnormal return, Trading Volume Activity

sebelum dan sesudah pengumuman right issue. Pengujian reaksi pasar yang timbul karena pengumuman right issue dilakukan dengan menguji average abnormal return selama periode peristiwa untuk mengetahui ada tidaknya kandungan informasi pada pengumuman right issue, kemudian selanjutnya menguji perbedaanaverage abnormal returndan average trading volume activity

lima hari sebelum dan lima hari setelah pengumumanright issue.

Populasi penelitian ini adalah perusahaan-perusahaan yang menerbitkan

right issue di Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan yang menerbitkan right issue dalam kurun waktu 2006-2009. Metode yang digunakan yaitu metode statistik parametrik UjiPaired Sampel t-test apabila data terdistribusi normal dan digunakan metode ujiWilcoxon signed rank testjika data tidak terdistribusi normal.

Hasil analisis statistik menunjukkan bahwa terdapat reaksi pasar yang negatif atas pengumumanright issue pada t-1, dan t+5. Pengumumanright issue

tidak menyebabkan perbedaan return saham (average actual return, average abnormal return, average trading volume activity) sebelum dan setelah right issue.

MOTTO

Hanya Engkaulah yang kami sembah, dan hanya kepada Engkaulah

kami mohon pertolongan

(QS. Al Fatihah : 5)

Sesungguhnya sesudah kesulitan akan datang kemudahan, maka

kerjakanlah urusanmu dengan sungguh-sungguh, dan hanya kepada

Allah kamu berharap

(Q.S. Al-Insyirah: 6-8)

Rasulullah saw bersabda: Semua perkara yang baik yang tiada

diawali dengan bacaan

Bismillaahir rahmaanir rahiim, maka akan terputus (sia-sia belaka)

(HR. Abu Dawud dari Abu Hurairah)

Rasulullah saw bersabda: Tiada suatu kebahagiaan bagi orang

yang keluar rumah untuk menuntut ilmu selain Allah SWT akan

memudahkan jalan ke syurga

(HR. Thabrani dari Aisyah)

Dari sekian banyak nikmat di dunia, cukuplah Islam sebagai nikmat

bagimu. Dari sekian banyak kesibukan, cukuplah ketaatan sebagai

kesibukan bagimu. Dari sekian banyak pelajaran, cukuplah kematian

HALAMAN PERSEMBAHAN

Teriring Do’a dan puji syukur aku persembahkan karya sederhana ini

untuk :

Bapak dan Mama Tercinta : Terima kasih atas do a yang

teriring selalu dalam langkahku, kasih sayang, pengorbanan

material dan tenaga yang dicurahkan untukku sehingga aku

dapat menyelesaikan semua nie.

Adik-adikku Melianah dan deni Dermawan yang telah

memberi semangat dan memotivasi aku untuk terus berjuang

dan bangkit saat terjatuh.

Semua nya yang telah menyayangiku dan mencintaiku

dengan sepenuh hati, ketulusan itu lah yang nantiny akan

Allah nilai.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Puji Syukur ke hadirat Allah SWT, yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini. Tidak lupa Shalawat dan Salam kita haturkan pada junjungan kita Nabi

Muhammad SAW semoga kita mendapat Syafaatnya di Yaumul Akhir kelak.

Penulisan berjudul “Dampak Pengumuman Right Issue Terhadap Reaksi

Pasar Pada Perusahaan Listing di Bursa Efek Indonesia”, ini merupakan tugas

akhir penulis dalam menyelesaikan program strata satu pada Fakultas Ekonomi

dan Bisnis Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari sepenuhnya bahwa laporan akhir ini masih jauh dari

sempurna dan perlu perbaikan. Hanya dengan kesungguhan hati, bantuan,

bimbingan serta pengarahan pihak-pihak yang terkait, akhirnya penulis dapat

menyelesaikan skripsi ini. Maka pada kesempatan ini penulis mengucapkan

terima kasih yang sebesar-besarnya atas segala bantuan yang telah diberikan

kepada penulis baik secara langsung maupun dalam rangka penyelesaian

penyusunan skripsi ini, penulis sampaikan kepada:

1. Kepada kedua Orang Tua ku yang terus selalu memberikan do’a nya disetiap

ketegaran mengahadapi hidup ini dan dengan do’a, keceriaan berupa

dukungan baik material maupun spiritual sehingga akhirnya ananda dapat

menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Suhendra, S.Ag,.MM selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Leis Suzanawati, SE, M.Si selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Dr. Pudji Astuti selaku dosen pembimbing I, yang telah meluangkan

waktu nya untuk membimbing penulis disaat hari libur, terima kasih ibu

untuk nasihat dan motivasinya kepada penulis yang menguatkan serta

membangun mental sehingga penulis dapat menyelesaikan skripsi ini.

6. Ibu Amalia, SE, MSM selaku dosen pembimbing II, yang telah memberikan

pengarahan dan nasihat nya kepada penulis sehingga memotivator penulis

untuk selalu memperbaiki kesalahan, terima kasih banget ya ibu untuk do’a

nya selama proses sidang, bahagianya dibimbing dengan ibu, maafkan penulis

apabila selama bimbingan membuat ibu lelah ya.

7. Seluruh Dosen dan Staff Pengajar Jurusan Manajemen FEB UIN Syarif

Hidayatullah Jakarta yang dengan tulus dan ikhlas telah berbagi ilmunya

kepada penulis selama ini.

8. Bapak Sofyan, SE selaku pengurus Career Office yang telah memberikan

9. Seseorang yang telah memberikan warna dalam hidupku, yang selalu

mendukungku walaupun secara tidak langsung menunjukkanya, yang selalu

bilang “Mudah2an Kuliahnya segera selesai ya“, makasih tuk do’a dan

supportnya ya suamiku.

10. Terima ya untuk Mb’ Arin, Mas Iwan selaku kakak ku yang memberikan do’a

nya untuk ku, sehingga semuanya lancar

11. Keluarga besarku yang telah memberikan support dan motivasinya dalam

do’a untuk segera menyelesaikan kuliah ini, terima kasih untuk segala

dukungan, kasih sayang serta perhatiaanya selama ini.

12. Teman – teman ku Jurusan Manajemen angkatan 2007 seperjuangan yang

bersama-sama berjuang melakukan proses penyusunan skripsi serta

menyelesaikan skripsi tersebut dengan segera terusss semangaaat yaa...

13. Untuk sahabat-sahabatku Manajemen A dan Keuangan A : Iik, Nesya, Get,

Dian, Sela, Nisa, Niar, Gustin, semoga takkan pernah terlupa ya smua

kenangan yang telah terukir diantara kita. Untuk Lia, Emil yang berjuang

bersama ku hingga semua berhasil dengan hasil yang baik. Suksess terus

untuk kita smua ya..

14. Dan semua pihak yang tidak dapat saya sebutkan satu per satu disini, yang

telah membantu dalam penyusunan laporan ini.

Semoga semua bantuan dan amal kebaikan yang diberikan kepada penulis

mendapatkan imbalan pahala dan keridlaan dari Allah SWT. Penulis menyadari

kritik dan saran yang membangun sangat penulis harapkan demi sempurnanya

skripsi ini. Harapan dari penulis semoga skripsi ini dapat bermanfaat bagi para

pembaca dan ilmu pengetahuan pada umumnya.

Wassalamu’alaikum Wr. Wb

Jakarta, Juni 2010

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PENGESAHAN PEMBINING... ii

LEMBAR PENGESAHAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN SKRIPSI... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... vii

ABSTRAK... viii

MOTTO ... ix

HALAMAN PERSEMBAHAN... x

KATA PENGANTAR... xi

DAFTAR ISI... xv

DAFTAR TABEL...xviii

DAFTAR GAMBAR...xix

DAFTAR LAMPIRAN... xx

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 7

C. Batasan Masalah... 8

D. Tujuan Penelitian ... 8

BAB II TINJAUAN PUSTAKA

A. Landasan Teori... 11

1. Pasar Modal... 11

2. Investasi Pada Saham... 13

3. Right Issue... 15

4. CorporateAction ... 19

5. Signalling Theory dan Asimetri Informasi... 20

6. Efisiensi Pasar ... 22

7. Event Study... 25

8. Return saham... 25

9. AbnormalReturn... 27

10. Likuiditas Saham... 29

B. Kerangka Berfikir ... 31

C. Penelitian Terdahulu ... 33

D. Rumusan Hipotesis ... 34

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 36

B. Metode Penentuan Sampel ... 36

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data... 40

E. Definisi Operasional Variabel... 47

1. Profil Perusahaan yang melakukanright issue... 51

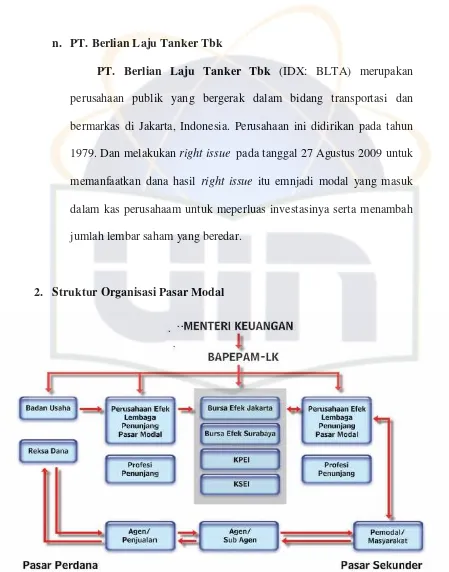

2. Struktur Organisasi Pasar Modal ... 67

3. Pelaku Pasar Modal Indonesia ... 68

B. Deskripstif Analisis... 69

C. Analisis deskriptif Data... 70

D. Hasil dan Pembahasan... 76

1. Hasil Uji BedaReturn saham, Abnormal return, Trading Volume Activity... 76

a. Uji Normalitas sebelum dan SesudahRightIssue... 76

b. Analisis Uji Statistik Mean ... 79

c. Pengujian Hipotesis... 80

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 92

B. Implikasi... 93

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu ... 33

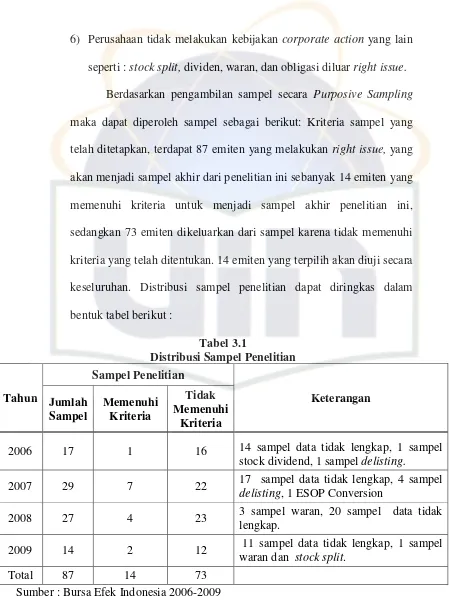

3.1 Distribusi Sampel Penelitian ... 38

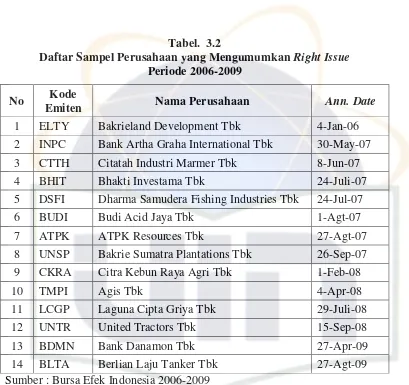

3.2 Daftar Sampel Perusahaan yang MengumumkanRight Issue periode 2006-2009 ... 39

4.1 Issue HistoryPT. Bakrieland Development... 52

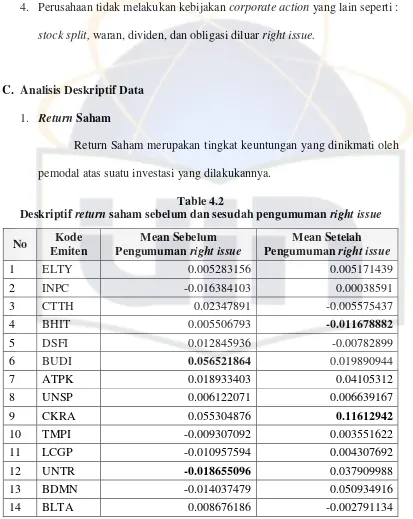

4.2 Deskriptifreturnsaham sebelum dan sesudah Pengumuman right issue... 70

4.3 Deskriptifabnormal returnsaham sebelum dan sesudah Pengumumanright issue... 72

4.4 DeskriptifTrading Volume activitysaham sebelum dan sesudah Pengumumanright issue... 74

4.5 Test Of NormalityReturn... 76

4.6 Test Of NormalityAbnormal Return... 77

4.7 Test Of NormalityTrading Volume Activity... 78

4.8 Paired Sampel Statistik... 80

4.9 Average returnsaham sebelum dan sesudah Pengumuman right issue... 81

4.10 Paired Sampel Testreturn... 83

4.11 Average abnormal returnsaham sebelum dan sesudah Pengumumanright issue... 85

4.12 Paired Sampel Test Abnormal return... 86

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Efisiensi Pasar Bentuk Setengah Kuat ... 25

2.2 Kerangka Berfikir... 32

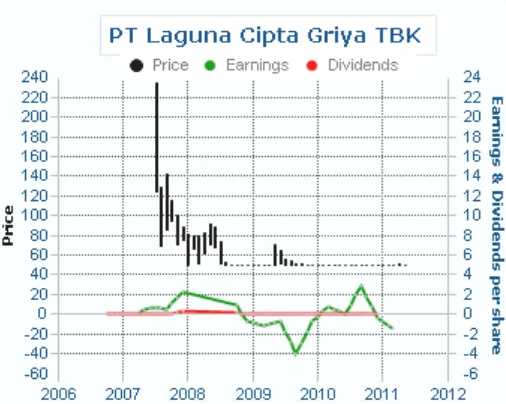

4.1 Grafik Harga Saham PT. Laguna Cipta Griya Tbk... 63

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Perhitungan Return Saham... 98

2 PerhitunganAverage Abnormal Return... 99

3 PerhitunganAverage Trading Volume Activity (TVA)... 100

4 Hasil Output SPSS Uji NormalitasKolmogorov-Smirnov Average Abnormal Return Sebelum dan sesudahRight Issue... 101

5 Hasil Output SPSS Uji NormalitasKolmogorov-Smirnov Average Return Saham Sebelum dan sesudahRight Issue... 102

6 Hasil Output SPSS Uji NormalitasKolmogorov-Smirnov Average TVA Sebelum dan sesudahRight Issue... 103

7 T-Test Return Saham... 104

8 T-Test Abnormal Return... 105

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Melihat perkembangan pasar modal yang dikaitkan dengan pengaruh

global, krisis moneter dan krisis ekonomi yang melanda pada pertengahan

1997, telah memberikan tantangan yang sangat berat bagi

perusahaan-perusahaan go public. Meskipun pada tahun 1999 krisis ekonomi dan krisis

moneter telah berangsur pulih, tetapi perkembangan pasar modal belumlah

semaksimal mungkin seperti sebelum terjadi krisis. Kebijakan moneter yang

ditetapkan akibat krisis moneter dan prospek perusahaan yang semakin tidak

jelas (uncertainly), secara langsung akan mempengaruhi perilaku pemodal

dengan kinerja emiten.

Sebagai tempat berinvestasi pasar modal mempertemukan unit surplus

(investor) dengan unit defisit (perusahaan-perusahaan) untuk melakukan

alokasi modal diantara mereka. Pasar modal adalah sumber dana segar

jangka panjang, yang keberadaan institusi ini tidak hanya sebagai wahana

sumber pembiayaan tetapi juga sebagai sarana investasi yang melibatkan

seluruh potensi masyarakat. Di pasar modal para investor dapat secara efisien

memantau perusahaan-perusahaan tempat dia telah atau akan berinvestasi, hal

ini wajar mengingat otoritas pasar modal telah memberlakukan prinsip

transparansi sebagai syarat utama perusahaan-perusahaan yang akan listing di

Keputusan investasi para investor ditentukan oleh pengharapan mereka

atas kesuksesan suatu usaha dimasa yang akan datang. Para investor akan

bersedia menanamkan uang, jika menganggap prospek suatu investasi

menguntungkan. Pengambilan keputusan investasi oleh investor yang rasional

akan dipengaruhi oleh resiko dan tingkat keuntungan yang diharapkan

(expected return). Perkembangan harga saham di pasar modal merupakan

suatu indikator yang penting untuk mengetahui tingkah laku pasar, yaitu

investor dalam upaya menentukan apakah investor akan melakukan transaksi

di pasar modal, biasanya mereka akan mendasarkan keputusannya pada

berbagai informasi yang dimilikinya, baik informasi yang tersedia di publik

maupun informasi pribadi. Informasi tersebut akan memiliki makna atau nilai

bagi investor jika keberadaan informasi tersebut menyebabkan melakukan

transaksi di pasar modal, yang akan tercermin dalam perusahaan harga saham.

Perusahaan yang sudah terdaftar di pasar modal ada kalanya

membutuhkan dana segar lagi jika sumber internal maupun pinjaman dari

bank dianggap kurang memadai atau menguntungkan. Perusahaan dapat

melakukan penawaran saham lagi kepada investor baik melalui penawaran

umum maupun penawaran terbatas. Pada penawaran umum saham ditawarkan

kepada para investor secara keseluruhan, sedangkan pada penawaran umum

terbatas saham ditawarkan kepada pemegang saham lama dengan harga yang

umumnya lebih rendah dari harga pasar sehingga investor tertarik untuk

issue merupakan salah satu cara yang dilakukan oleh perusahaan yang telah

terdaftar (listed) di bursa efek untuk memperoleh dana.

Berkaitan dengan hal itu penawaran terbatas atau disebut right issue

merupakan salah satu cara yang ditempuh untuk memperoleh sumber dana.

Terdapat dua alasan bagi perusahaan untuk melakukan right issue: pertama,

dapat mengurangi biaya karena right issue biasanya tidak menggunakan jasa

penjamin (underwriter). Kedua, right issue menyebabkan jumlah saham

perusahaan yang ada akan bertambah sehingga diharapkan akan meningkatkan

frekuensi perdagangan atau yang berarti meningkatkan likuiditas saham.

Right issue dilakukan dengan menawarkan terlebih dahulu sekuritas

baru kepada pemegang saham lama untuk membeli saham baru tersebut pada

harga tertentu dan pada jangka waktu tertentu pula. Agar pemegang saham

lama berminat untuk membelinya, maka perusahaan akan menawarkan saham

baru itu dengan harga yang lebih murah dibandingkan harga pasar (Agus

Solichin dan Imam Ghozali: 2003). Investor lama memiliki preemptive right

atau hak untuk lebih dahulu membeli tambahan saham yang diterbitkan agar

dapat mempertahankan proporsi kepemilikan mereka sehingga para pemegang

saham bisa mempertahankan kekuasaan pengendalian mereka atas perusahaan.

Karena merupakan hak, maka investor tidak terikat untuk harus membeli

saham baru yang dikeluarkan oleh perusahaan. Apabila investor tidak mau

menggunakan haknya, maka dia dapat menjualright yang dimilikinya.

Dalam perdagangan efek khususnya saham informasi memiliki peran

modal memerlukan berbagai macam informasi yang terdiri dari fundamental

dan teknikal. Kedua informasi ini bisa digunakan sebagai dasar bagi investor

untuk memprediksi return. Resiko dan ketidakpastian, jumlah, waktu dan

faktor lain yang dapat dipergunakan untuk memprediksireturn saham.

Perusahaan akan melakukancorporate action dalam rangka memenuhi

tujuan-tujuan tertentu misalnya pembayaran kewajiban jatuh tempo, perluasan

usaha, meningkatkan likuiditas dan tujuan perusahaan lainnya. Umumnya

corporate action mempunyai pengaruh yang signifikan terhadap kepentingan

pemegang saham, karena pada corporate action yang dilakukan umumnya

berpengaruh pada jumlah saham yang beredar, komposisi kepemilikan saham,

jumlah saham yang akan dipegang pemilik saham serta pengaruhnya terhadap

pergerakan harga saham. Salah satu bentuk daricorporate action adalahright

issue.

Penambahan jumlah saham baru dalam kebijakan right issue hanya

ditawarkan kepada pemegang saham lama dengan jangka waktu tertentu,

sehingga kebutuhan akan tambahan dana tetap terpenuhi dengan menambah

modal sendiri, tetapi tidak menimbulkan dilusi kepemilikan bagi pemegang

saham lama. Pemegang saham lama juga dapat mempertahankan pengendalian

atas perusahaan dan mencegah penurunan nilai. Disamping itu dengan

melakukan right issue kebutuhan akan tambahan modal dapat terpenuhi dan

pemegang saham lama dapat membeli saham yang ditawarkan dengan harga

Perusahaan yang melakukan right issue, secara teoritis dan empiris

telah menyebabkan harga saham bereaksi negatif, dan nilai ini adalah kejadian

yang diakibatkan oleh adanya systematic risk. Systematic risk adalah bagian

risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi atas

portofolionya. Temuan empiris tersebut diantaranya Barclay dan Litzenberger

(1988), Mikkelson dan Partch (1986) dan Kothare (1997) dalam agus

Purwanto (2004)

Beberapa temuan empiris tersebut diatas konsisten dengan model

signalling theory yang mengasumsikan adanya informasi asimetri diantara

berbagai partisipan di pasar modal. Model tersebut menyatakan bahwa pasar

akan bereaksi secara negatif karena adanya pengumuman penambahan saham

baru yang mengindikasikan adanya informasi yang tidak menguntungkan (bad

news) tentang kondisi laba di masa akan datang, khususnya jika dana dari

right issue akan digunakan untuk tujuan perluasan investasi yang mempunyai

NPV sama dengan 0 atau negatif. Harga saham setelah right issue secara

teoritis akan mengalami penurunan. Hal tersebut wajar karena harga

pelaksanaanright issue lebih rendah dari harga pasar. Tetapi penurunan harga

saham dengan adanya pengumuman right issue berdasarkan bukti-bukti

empiris tersebut diatas ditemukan tidak signifikan. Penurunan harga saham

hanya berkisar antara 2-3% dan setelah itu terjadi koreksi kenaikan harga

saham kembali pada posisi awal sebelum adanya pengumuman.

Perkembangan harga saham dan volume perdagangan saham di pasar

yaitu investor. Kebijakan right issue merupakan upaya emiten untuk

menghemat biaya emisi serta menambah jumlah saham yang beredar. Jadi

dengan adanya right issue, kapitalisasi pasar saham akan meningkat dalam

persentase yang lebih kecil daripada persentase jumlah lembar saham yang

beredar. Umumnya diharapkan penambahan jumlah lembar saham dipasar

akan meningkatkan frekuensi perdagangan saham tersebut atau dengan kata

lain dapat meningkatkan likuiditas saham.

Kothare (1997) menemukan bukti bahwa likuiditas saham meningkat

secara signifikan setelah pengumuman saham baru. Peningkatan volume

perdagangan saham tersebut ditemukan mempunyai korelasi dengan

perubahan struktur kepemilikan saham, dimana right issue lebih diutamakan

untuk tujuan konsentrasi kepemilikan dari pada perluasan kepemilikan. Tetapi

Sheehan dkk.(1997) menemukan bukti yang berbeda dengan dengan temuan

Kothare, yaitu bahwa likuiditas saham perusahaan yang diukur dengan jumlah

volume perdagangan saham meningkat dari keadaan yang normal justru

sebelum adanya pengumuman. Peningkatan volume perdagangan saham ini

disebabkan adanya aktivitasshort selling yang dilakukan oleh paraspeculator

(Agus Purwanto: 2004).

Perusahaan menerbitkan right issue dengan tujuan untuk tidak

mengubah proporsi kepemilikan pemegang saham dan mengurangi biaya

emisi akibat penerbitan saham baru. Beberapa alasan perusahaan menerbitkan

right issuedi Bursa Efek Jakarta antara lain adalah : (Agus Solichin dan Imam

1. Right issue merupakan solusi yang cepat untuk memperoleh dana yang

murah dan dengan proses yang mudah dan hampir tanpa resiko.

2. Right issue jauh lebih aman dibandingkan dengan jalan lain, baik dengan

pinjaman langsung atau dengan penerbitan surat hutang. Dengan right,

dana masuk sebagai modal sehingga tidak membebani perusahaan sama

sekali. Sedangkan jika dana diperoleh dari pinjaman, maka perusahaan

harus menanggung beban bunga.

3. Minat emiten untuk melakukan right issuedidorong oleh keinginan untuk

memanfaatkan situasi pasar modal yang dalam tahun-tahun ini

berkembang pesat.

4. Dengan melakukanright issuemaka jumlah lembar saham akan bertambah

dan diharapkan dengan bertambahnya jumlah lembar saham akan dapat

meningkatkan likuiditas saham.

Berdasarkan uraian dan latar belakang diatas, penulis terdorong untuk

melakukan penelitian dengan judul: “Analisis Dampak PengumumanRight Issue Terhadap Reaksi Pasar Pada Perusahaan Listing di Bursa Efek Indonesia Periode 2006-2009”.

B. Perumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat perbedaan return saham secara signifikan pada tanggal

sebelum pengumuman right issue dengan return saham pada tanggal

2. Apakah terdapat perbedaanabnormal return saham secara signifikan pada

tanggal sebelum pengumuman right issue dengan abnormal return return

saham pada tanggal setelah pengumumanright issue.

3. Apakah terdapat perbedaan volume perdagangan saham atau trading

volume activity (TVA) secara signifikan sebelum tanggal pengumuman

right issue dengan volume perdagangan saham atau trading volume

activity(TVA) pada tanggal setelah pengumumanright issue.

C. Batasan Masalah

1. Penelitian ini hanya menganalisa sampel perusahaan yang melakukan

kebijakanright issuedari tahun 2006-2009

2. Perusahaan yang di teliti merupakan perusahaan listing yang terdaftar di

BEI.

3. Tahun yang diteliti adalah tahun 2006-2009 dengan pertimbangan data

yang diperoleh lebihup to date.

D. Tujuan Penelitian

Adapun penelitian ini bertujuan :

1. Untuk menganalisis apakah terdapat perbedaan return saham secara

signifikan pada tanggal sebelum pengumuman right issue dengan return

2. Untuk menganalisis apakah terdapat perbedaan abnormal return saham

secara signifikan pada tanggal sebelum pengumuman right issue dengan

abnormal return saham pada tanggal setelah pengumuman right issue.

3. Untuk menganalisis apakah terdapat perbedaan volume perdagangan

saham atau trading volume activity (TVA) secara signifikan sebelum

tanggal pengumuman right issue dengan volume perdagangan saham atau

trading volume activity(TVA) setelah tanggal pengumuman right issue.

E. Manfaat Penelitian

Hasil penelitian ini memiliki kegunaan akademis maupun praktis.

Dalam kegunaan praktis dapat dilihat dari sisi investor, pengelola pasar

modal/perusahaan maupun pengelola kebijakan publik. Untuk kepentingan

akademis maupun praktis dapat dijelaskan secara lebih rinci berikut ini:

1. Manfaat akademis

Bagi ilmu pengetahuan, hasil penelitian diharapkan dapat memberikan

sumbangan ilmiah, berupa penjelasan mengenai tingkat pengembalian

saham untuk kasus di Indonesia.

2. Manfaat praktis

a) Kegunaan untuk Pengelola Pasar Modal

Besaran stock return perusahaan dan faktor-faktor yang

mempengaruhinya dapat dijadikan bahan untuk membuat

likuiditas, meningkatkan minat perusahaan untuk masuk pasar modal,

maupun bagaimana menciptakan pasar modal yang semakin efisien.

b) Kegunaan untuk Investor

Penggunaan variabel karakteristik perusahaan yang signifikan

digunakan sebagai informasi yang bermanfaat untuk dapat

memperkirakan berapa return dan risk dari suatu saham atau

portofolio asset bila ditanamkan di Pasar Modal Indonesia

c) Kegunaan untuk Pengelola Perusahaan

Dapat mengetahui karakteristik perusahaan yang akan

dipertimbangkan oleh investor di dalam menentukan pilihan

investasinya. Sehingga pengelola dapat menjaga kinerja dari faktor

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pasar Modal

Dihampir seluruh Negara di dunia ini memiliki pasar modal

(capital market) kecuali bagi negara-negara yang masih berbenah dan

belum mampu melepaskan diri dari persoalan ekonomi dan politik yang

begitu parah. Maka keberadaan pasar modal di Negara tersebut dianggap

belum begitu berjalan efektif. Ketidakefektifannya disebabkan oleh

berbagai hal termasuk diantaranya kondisi politik dan keamanan yang

belum mencapai tingkat kestabilan dan sampai saat ini terus terjadi atau

berlangsung berlarut-larut tanpa ada dicapainya titik penyesaian,

contohnya Negara Palestina, Myanmar, Rwanda dan beberapa Negara

lainnya. (Irham Fahmi dan Yovi Lavianti Hadi:2009 : 40)

Keberadaan pasar modal di suatu negara bisa menjadi acuan untuk

,melihat tentang bagaimana kegairahan atau dinamisnya bisnis negara

yang bersangkutan dalam mengerakkan berbagai kebijakan ekonomisnya

seperti kebijakan fiskal dan moneter. Selanjutnya dari kebijakan yang

diterapkan tersebut kondisi stimulus dan bahkan suistainability bisa

diperoleh dengan efek lebih jauh mampu memberikan konstribusi positif

pada penambahan pendapatan negara terutama dari segi pendapatan pajak

Definisi mengenai pengertian pasar modal yang dikutip dibawah

ini pada dasarnya tidak berbeda jauh satu sama lainnya.

Pengertian pasar modal menurut Undang-undang Pasar Modal no.

8 tahun 1995: (www.bapepam.go.id)

”Pasar Modal yaitu sebagai suatu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.”

Dengan adanya pasar modal maka perusahaan publik dapat

memperoleh dana segar masyarakat melalui penjualan Efek saham melalui

prosedur IPO atau efek utang (obligasi).

Menurut Husnan (1996) Pasar modal dikatakan memiliki fungsi

keuangan, karena pasar modal memberikan kemungkinan dan kesempatan

memperoleh imbalan (return) bagi pemilik dana, sesuai dengan

karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar

modal aktivitas perekonomian menjadi meningkat karena pasar modal

merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat

meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

Secara umum, manfaat dari keberadaan pasar modal adalah:

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi dana secara optimal.

b. Memberikan wahana investasi yang beragam bagi investor sehingga

memberikan potensi keuntungan dengan tingkat risiko yang dapat

diperhitungkan.

c. Menyediakan leading indikator bagi perkembangan perekonomian

suatu negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

e. Penyebaran kepemilikan, keterbukaan dan profesionalisme

menciptakan iklim berusaha yang sehat serta mendorong pemanfaatan

manajemen profesional.

2. Investasi Pada Saham

Saham atau ekuitas merupakan surat berharga yang sudah banyak

dikenal masyarakat. Umumnya jenis saham yang dikenal adalah saham

biasa(common stock). Dalam transaksi jual beli di bursa efek, saham atau

sering pula disebut share merupakan instrument yang paling dominan

diperdagangkan. Saham dapat diterbitkan dengan cara atas nama atau atas

unjuk. Selanjutnya saham dapat dibedakan antara saham biasa (common

stock) sahampreferen (preferen stock). (Abdul Halim, 2005)

Saham sendiri dibagi menjadi dua jenis saham, yaitu saham biasa

(common stock) dan sahampreferen (preferen stock).

Saham biasa, merupakan saham yang menempatkan pemiliknya

paling yunior atau akhir terhadap pembagian dividen dan hak atas harta

memiliki hak-hak istimewa). Karakterisktik lain dari saham biasa adalah

dividen dibayarkan selama perusahaan memperoleh laba.

Setiap pemilik saham memiliki hak suara dalam rapat umum

pemegang saham (one share one vote). Pemegang saham biasa memiliki

tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi

sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya

kepada orang lain.

Sedangkan untuk saham preferen, merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa, karena

bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan

saham preferen dengan obligasi terletak pada 3 (tiga) hal: ada klaim atas

laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham

dan memiliki hak tebus dan dapat dipertukarkan dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa

karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian

dividen terlebih dahulu. saham preferen sulit untuk diperjualbelikan seperti

saham biasa, karena jumlahnya yang sedikit.

Daya tarik dari investasi saham adalah dua keuntungan yang dapat

diperoleh pemodal dengan membeli saham atau memiliki saham, yaitu

dividen dan capital gain. Dividen merupakan keuntungan yang diberikan

perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.

Biasanya dividen dibagikan setelah adanya persetujuan pemegang saham

Agar investor berhak mendapatkan dividen, pemodal tersebut harus

memegang saham tersebut untuk kurun waktu tertentu hingga kepemilikan

saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan

dividen. Dividen yang diberikan perusahaan dapat berupa dividen tunai,

dimana pemodal atau pemegang saham mendapatkan uang tunai sesuai

dengan jumlah saham yang dimiliki dan dividen saham dimana pemegang

saham mendapatkan jumlah saham tambahan.

Saham dikenal memiliki karakteristik high risk-high return.

Artinya saham merupakan surat berharga yang memberikan peluang

keuntungan yang tinggi namun juga berpotensi risiko tinggi.

Saham memungkinkan pemodal mendapatkan keuntungan (capital

gain) dalam jumlah besar dalam waktu singkat. Namun seiring dengan

berfluktuasinya harga saham, saham juga dapat membuat investor

mengalami kerugian besar dalam waktu singkat.

3. Right Issue

Termonologi tentang Hak Memesan Efek Terlebih Dahulu

(HMTED) adalah terjemahan dari ketentuan hukum yang mengatur adanya

preventive right yang ada disetiap pemegang saham lama didalam

pereseoan terbatas, dimana setiap pemegang saham yang terdaftar didalam

daftar pemegang saham, ia berhak untuk mendapatkan hak untuk membeli

setiap saham baru yang dikeluarkan didalam portopel perseroan. (Irham

Hak inilah yang mekanismenya diatur didalam penawaran tentang

right issue, jadi secara teknis emiten– emiten yang tercatat di Bursa Efek,

dapat mengeluarkan saham baru dimana nantinya ada hak untuk membeli

yang ditentukan dalam harga dan nominal tertentu. Penawaranright issue

di pasar modal, bertujuan untuk memberikan kesempatan kepada

perseroan, yang secara teoritis bila setiap pemegang saham membeli

hak-haknya tersebut, maka perseroan akan kembali mendapatkan sejumlah

dana yang akan masuk kedalam kas perseroan.(Irham Fahmi dan Yovi

Lavianti: 2009 h.92)

Right Issue adalah pemberian hak pemegang saham lama untuk

memesan terlebih dahulu saham emiten yang akan dijual dengan harga

nominal tertentu. Biasanya hal tersebut dimaksudkan emiten untuk

penambahan keterbatasan modal perusahaan. Karena merupakan hak,

maka investor tidak harus menggunakan hak tersebut, investor dapat

menjual haknya kepada pihak lain. Dengan demikian terjadilah

perdaganganright. (Irham Fahmi dan Yovianti: 2009: 93)

Dengan adanya right issue, jumlah lembar saham yang beredar

akan bertambah. Apabila pemegang saham lama tidak menggunakan

haknya untuk membeli saham baru, maka ia akan mengalami penurunan

persentase kepemilikan saham, atau dikenal dengan istilah dilusi

(dilution). ( Abdul Halim: 2005 h. 101)

Preemptive rightadalah hak pemegang saham lama untuk menjaga

pengeluaran saham baru. Pemegang saham lama agar dapat melakukan

penebusan saham baru perlu buktirights. Buktiright merupakan salah satu

turunan (derivative) dari saham yang dikeluarkan oleh emiten yang

berkaitan dengan pemberian hak kepada pemegang saham lama untuk

membeli saham baru dengan proporsi dan harga tertentu. (Irham Fahmi

dan Yovianti: 2009: 94).

Umumnya harga saham akan terkoreksi dengan adanyaright issue.

Untuk mengukur berapa besar koreksi yang timbul, kita harus

memperhatikan informasi waktu, harga, dan rasio penerbitan right

bersangkutan, yang tergambar pada harga teoritis saham bersangkutan.

Dapat dimengerti bahwa jelaslahright issue atau penerbitan saham

baru merupakan hak yang diberikan bagi pemegang saham lama untuk

membeli saham baru yang dikeluarkan emiten, dengan harga tertentu. Dan

tujuan perusahaan melakukan right issue adalah untuk menghemat biaya

emisi, menambah modal perusahaan atau memperkuat modal perusahaan

dan menambah jumlah saham yang beredar. Untuk menghitung harga

teoritis digunakan rumus sebagai berikut : (Abdul Halim, 2005 h. 101)

)

RSB = Rasio saham baru

HPR = Harga pelaksanaanright

Satu keuntungan yang dapat diperoleh pemegang saham apabila

right issue diikuti oleh dilusi harga saham adalah jika emiten yang

bersangkutan membayar dividen per lembar dengan jumlah yang sama

besarnya, sebelum dan setelah dilakukan right issue. Namun apabila

jumlah dividen per lembar yang dibayarkan menurun, maka akan timbul

dampak psikologis yang negative, yaitu kemungkinan turunnya minat

investor untuk membeli saham tersebut. Turunnya permintaan akan

menyebabkan turunnya harga saham.

Beberapa hal penting yang berkaitan denganright issueantara lain:

(Jogiyanto: 2009)

1) Cum date: adalah tanggal terakhir seorang investor dapat

meregistrasikan sahamnya untuk mendapatkan hak corporate action.

Membeli saham pada saat periode cum-right maka akan diperoleh

saham yang masih memiliki hak atas bukti right yang akan segera

didistribusikan.

2) Ex-date: adalah tanggal dimana investor sudah tidak mempunyai hak

lagi akan suatu corporate action. Saham yang diperoleh tidak lagi

berhak atasright.

3) DPS date: adalah tanggal dimana daftar pemegang saham yang berhak

4) Tanggal pelaksanaan dan akhir right : adalah tanggal periode right

tersebut dicatatkan di bursa dan kapan berakhirnya.

5) Allotment date: adalah tanggal menentukan jatah investor yang

mendapatkan right dan berapa besar tambahan saham baru akibat

right issue.

6) Listing date: adalah tanggal dimana penambahan saham akibat right

tersebut didaftarkan di Bursa Efek.

7) Harga pelaksanaan: adalah harga pelaksanaan yang harus dibayar

investor untuk mengkonversikan haknya ke dalam bentuk saham.

Umumnya harga pelaksanaan right di bawah harga saham yang

berlaku. Hal ini dimungkinkan sebagai suatu tarikan agar investor

mau membelinya.

4. Corporate Action

Corporate action merupakan aktivitas emiten yang berpengaruh

terhadap jumlah saham yang beredar maupun berpengaruh terhadap harga

saham di pasar. Corporate action merupakan berita yang umumnya

menyedot perhatian pihak-pihak yang terkait di pasar modal khususnya

para pemegang saham. (Taufan Adi Kurniawan: 2006).

Keputusan corporate action harus disetujui dalam suatu rapat

umum pemegang saham baik RUPS (Rapat Umum Pemegang Saham)

ataupun RUPSLB (Rapat Umum Pemegang Saham Luar Biasa).

Persetujuan pemegang saham adalah mutlak untuk berlakunya suatu

Pengertian corporate action biasanya mengarah pada right issue,

stock split, saham bonus, selain itu terdapat jenis corporate action yang

antara lain Initial Publik Offering (IPO) dan Additional Listing seperti

Private Placement, konversi saham baik dari warrant, right ataupun

obligasi. Umumnya corporate action memiliki pengaruh yang signifikan

terhadap kepentingan pemegang saham, jumlah saham yang akan dipegang

pemegang saham, serta pengaruhnya terhadap pergerakan harga saham.

Dengan demikian pemegang saham harus mencermati dampak atau akibat

corporate action tersebut sehingga pemegang saham akan mendapatkan

keuntungan dengan melakukan keputusan atau antisipasi yang tepat.

Untuk mendapatkan haknya sebagai pemegang saham atas

corporate action, maka saham tersebut harus terdaftar atas nama

pemegang saham tersebut. Dengan kata lain, pemodal terlebih dahulu

harus melakukan registrasi atas saham yang dipegangnya agar hak-haknya

atas corporate action dapat terpenuhi. Hanya investor yang meregister

sahamnya sampai batas cum date yang nanti berhak mendapatkan baik

benefit, atau hak lainnya dari suatu corporate action. (Taufan Adi

Kurniawan: 2006).

5. Signalling Theorydan Asimetri Informasi

Asumsi dari signaling theory, bahwa manajemen informasi yang

akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar

mengenai faktor-faktor yang mempengaruhi nilai perusahaan dan

dengan bid-ask spread saham pada pelepasan sejumlah saham dan harga

saham, yaitu manajemen dapat mengetahui permintaan dan penawaran

sahamnya yang dilakukan investor luar dengan volume dan harganya.

Manajemen juga merupakan orang yang selalu berusaha memaksimalkan

insentif yang diharapkan, artinya manajemen umumnya mempunyai

informasi yang lebih lengkap dan akurat dibandingkan pihak luar

perusahaan (investor) mengenai faktor-faktor yang mempengaruhi nilai

perusahaan. Menurut Scoot (1977) signaling theory adalah aksi atau

tindakan yang diambil oleh manajer tingkat tinggi, tidak akan rasional jika

diambil oleh manajer tingkat rendah. (Agus Purwanto: 2004:69)

Asimetri informasi (information asymmetric) merupakan informasi

privat yang hanya dimiliki oleh investor-investor yang hanya mendapat

sebagian informasi saja. Hal tersebut akan terlihat jika manajemen tidak

secara penuh menyampaikan semua informasi yang diperoleh tentang

semua hal yang dapat mempengaruhi perusahaan terhadap pasar, maka

umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal

terhadap adanya kejadian tertentu yang dapat mempengaruhi nilai

perusahaan yang tercermin dari perubahan harga saham. (Jogiyanto:

2009:516)

Asimetri informasi akan terjadi jika manajemen tidak secara penuh

menyampaikan semua informasi yang diperolehnya mengenai hal yang

mempengaruhi nilai perusahaan ke pasar modal. Apabila manajemen

tersebut sebagai suatu sinyal terhadap adanya peristiwa tertentu yang

mempengaruhi nilai perusahaan, sehingga adanya pengumumanright issue

atau penambahan saham baru juga direspon oleh pasar sebagai suatu sinyal

yang akan berpengaruh terhadap nilai saham perusahaan dan aktivitas

perdagangan saham.

6. Efisiensi Pasar

Efisiensi pasar dapat dilihat dari bagaimana suatu pasar bereaksi

terhadap suatu informasi untuk mencapai harga keseimbangan yang baru.

Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga

keseimbangan baru yang sepenuhnya mencerminkan informasi yang

tersedia, maka kondisi pasar seperti ini disebut pasar efisien.

(Fama:1970:383) membedakan efisiensi pasar menjadi tiga macam, yaitu :

a. Efisiensi pasar bentuk lemah (weak form). Pasar dikatakan dalam

bentuk lemah jika harga-harga dari sekuritas mencerminkan informasi

masa lalu yang merupakan informasi yang sudah terjadi. Jika pasar

efisien dalam bentuk lemah, maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga sekarang. Hal ini berarti bahwa

dalam pasar efisiensi dalam bentuk lemah, investor tidak dapat

menggunakan informasi masa lalu untuk mendapatkan keuntungan

dari informasi yang tidak normal (abnormal return). Pasar dikatakan

efisiensi setengah kuat jika harga-harga sekuritas secara penuh

keuangan perusahaan emiten. Informasi yang dipublikasikan dapat

berupa :

1) Informasi yang dipublikasikan hanya mempengaruhi harga

sekuritas dari perusahaan yang mempublikasikan informasi

tersebut. Informasi yang dipublikasikan ini merupakan informasi

dalam bentuk pengumuman dari perushaan emiten.

2) Informasi yang dipublikasikan mempengaruhi harga-harga

sekuritas sejumlah perusahaan. Informasi yang dipublikasikan

dapat berupa peraturan pemerintah atau peraturan dari regulator

yang hanya berdampak pada harga-harga sekuritas

perusahaan-perusahaan yang terkena regulasi atau peraturan.

3) Informasi yang dipublikasikan mempengaruhi harga-harga

sekuritas seluruh perusahaan yang terdaftar di pasar modal,

informasi yang dipublikasikan dapat berupa peraturan pemerintah

atau peraturan dari regulator yang berdampak ke semua perusahaan

emiten.

b. Efisiensi pasar bentuk setengah kuat (semi strong form). Dalam bentuk

ini, harga saham saat ini dikatakan tidak hanya menyerap semua

informasi yang mengandung harga waktu lalu, tetapi juga

mencerminkan semua informasi umum yang tersedia ada tentang

saham tersebut. Perubahan harga hanya akan berlaku apabila terdapat

c. Efisiensi pasar bentuk kuat (strong from). Pasar dikatakan dalam

bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan

seluruh informasi yang tersedia termasuk informasi yang privat. Dalam

pasar efisien bentuk kuat ini tidak ada investor yang dapat memperoleh

keuntungan tidak normal (abnormal return) karena memiliki informasi

privat.

Tujuan Fama (1970) membedakan dalam tiga macam bentuk pasar

efisien ini adalah untuk mengklasifikasikan penelitian empiris terhadap

efisiensi pasar. Ketiga bentuk efisiensi pasar ini berhubungan satu dengan

yang lain. Hubungan ini berupa tingkatan yang kumulatif, yaitu: bentuk

lemah merupakan bagian dari bentuk setengah kuat dan bentuk setengah

kuat merupakan bagian dari bentuk kuat.

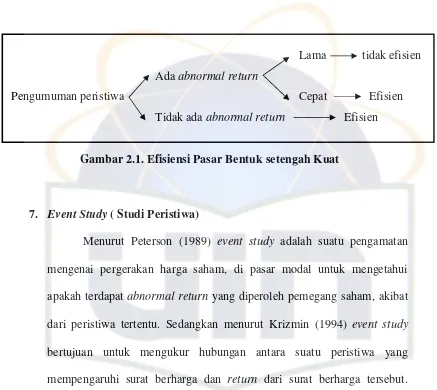

Karena pengujian melibatkan kecepatan reaksi pasar dalam

menyerap informasi yang diumumkan, maka pengujian ini merupakan

pengujian efisiensi pasar bentuk setengah kuat. Pasar dikatakan efisien

bentuk setengah kuat jika tidak ada investor yang memperoleh abnormal

return, dari informasi yang diumumkan atau jika ada abnormal return

maka pasar bereaksi dengan cepat dalam menyerapabnormal return untuk

menuju harga keseimbangan baru. Urutan-urutan dalam pengujian

efisiensi pasar bentuk setengan kuat dapat dilihat dari bagan dibawah ini:

Lama tidak efisien

Adaabnormal return

Pengumuman peristiwa Cepat Efisien

Tidak adaabnormal return Efisien

Gambar 2.1. Efisiensi Pasar Bentuk setengah Kuat

7. Event Study ( Studi Peristiwa)

Menurut Peterson (1989) event study adalah suatu pengamatan

mengenai pergerakan harga saham, di pasar modal untuk mengetahui

apakah terdapat abnormal return yang diperoleh pemegang saham, akibat

dari peristiwa tertentu. Sedangkan menurut Krizmin (1994) event study

bertujuan untuk mengukur hubungan antara suatu peristiwa yang

mempengaruhi surat berharga dan return dari surat berharga tersebut.

(Asna Manullang: 2008:101)

8. Return Saham

Returnmerupakan hasil yang diperoleh dari suatu investasi.Return

saham dibedakan menjadi dua yaitu return realisasi (realized return) dan

return ekspektasi (expected return). Return realisasi merupakan return

yang sudah terjadi yang dihitung berdasarkan data historis.Return realisasi

ini penting dalam mengukur kinerja perusahaan dan sebagai dasar

penentuan return dan risiko dimasa mendatang. Return ekspektasi

merupakanreturn yang diharapkan di masa mendatang dan masih bersifat

ketidakpastian (uncertainty) antara return yang akan diperoleh dengan

risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan

diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan

bahwareturn ekspektasi memiliki hubungan positif dengan risiko. Risiko

yang lebih tinggi biasanya dikorelasikan dengan peluang untuk

mendapatkanreturn yang lebih tinggi pula (high risk high return, low risk

low return). Tetapi return yang tinggi tidak selalu harus disertai dengan

investasi yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak

rasional. (Jogiyanto; 2009)

Return yang diterima oleh investor di pasar modal dibedakan

menjadi dua jenis yaitu current income (pendapatan lancar) dan capital

gain/capital loss (keuntungan selisih harga). Current income adalah

keuntungan yang didapat melalui pembayaran yang bersifat periodik

seperti dividen. Keuntungan ini biasanya diterima dalam bentuk kas atau

setara kas sehingga dapat diuangkan secara cepat. Misalnya dividen saham

yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang

kas dengan cara menjual saham yang diterimanya, sedangkanCapital gain

(loss) merupakan selisih laba (rugi) yang dialami oleh pemegang saham

karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan

harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih tinggi dari

harga saham periode sebelumnya (Pt-1) maka pemegang saham

mengalami capital gain. Jika yang terjadi sebaliknya maka pemegang

Dalam penelitian ini return saham yang digunakan adalah capital

gain (loss). Capital gain (loss) merupakan selisih laba (rugi) yang dialami

oleh pemegang saham karena harga saham sekarang relatif lebih tinggi

(rendah) dibandingkan harga saham sebelumnya. Capital gain (loss)

dihitung dengan rumus: (Jogiyanto: 2009)

9. Abnormal return ( Return tidak normal )

Abnormal return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal. Return normal merupakan

return ekspektasi (return yang diharapkan oleh investor). Dengan

demikian return tidak normal (abnormal return) adalah selisih antara

return sesungguhnya yang terjadi denganreturn ekspektasi. Ada beberapa

cara yang dapat dilakukan untuk mengukur abnormal return, yaitu:

(Jogiyanto: 2009:557)

a. Model Disesuaikan Rata-rata(Mean Adjusted Model)

Model ini beranggapan bahwareturn ekspektasi bernilai konstan

yang sama dengan rata-rata return realisasi sebelumnya selama

periode estimasi. Menggunakan model ini, return ekspektasi suatu

sekuritas pada periode tertentu diperoleh melalui pembagian return

realisasi sekuritas tersebut dengan lamanya periode estimasi. Tidak

ada patokan untuk lamanya periode estimasi, periode yang umum

mendapatkan data harian dan dari 24 sampai dengan 60 bulan untuk

data bulanan. (Jogiyanto: 2009:558)

b. Model Pasar(Market Model)

Perhitungan return ekspektasi dengan model ini dilakukan melalui

dua tahapan, yaitu : (Jogiyanto: 2009:563)

1) Membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi return estimasi.

2) Menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi diperiode jendela. Model ekspektasi dapat dibentuk

dengan teknik regresi OLS ( Ordinary Least Square ) dengan

persamaan:

Notasi :

Ri.j = returnrealisasian sekuritas ke-I pada periode estimasi ke-j

αi = Intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus RMj = (IHSGj – IHSGj-1)/IHSG j-1

dengan IHSG adalah Indeks Harga Saham Gabungan

= kesalahan residu sekuritas ke-I pada periode estimasi ke-j

c. Model Disesuaikan Pasar( Market-Adjusted Model )

Model ini beranggapan bahwa penduga yang terbaik untuk

saat tersebut. Dengan menggunakan model ini, maka tidak perlu

menggunakan periode estimasi untuk membentuk model estimasi,

karena return sekuritas yang diestimasi adalah sama dengan return

indeks pasar. (Jogiyanto: 2009:568)

10. Likuiditas Saham

Likuiditas saham berhubungan dengan kemampuan pemilik saham

dalam mengkonversikan sahamnya menjai kas dalam waktu singkat, jadi

dapat dikatakan bahwa likuiditas saham adalah kemampuan pemilik saham

untuk menjual sahamnya dalam jumlah besar dan dalam jangka waktu

yang singkat di pasar sekunder tanpa mengalami penurunan harga yang

berarti. (Supardi: 2004: 57)

Dalam penelitian ini likuiditas saham diartikan merupakan ukuran

jumlah transaksi suatu saham tertentu dengan volume perdagangan saham

di pasar modal dalam periode tertentu. Jadi semakin likuid saham berarti

jumlah atau frekuensi transaksi semakin tinggi, hal tersebut menunjukkan

minat investor untuk memiliki saham tersebut juga tinggi. Minat yang

tinggi dimungkinkan karena saham yang likuiditasnya tinggi memberikan

kemungkinan lebih tinggi untuk mendapatkanreturn dibandingkan saham

yang likuiditasnya rendah, sehingga tingkat likuiditas saham biasanya

akan mempengaruhi harga saham yang bersangkutan.

Suatu saham dikatakan likuid jika saham tersebut tidak mengalami

kesulitan dalam membeli atau menjual kembali. Jika suatu saham likuid,

sehingga terbuka peluang untuk mendapatkan capital gain. Sedangkan

bagi perusahaan akan menguntungkan karena bila perusahaan menerbitkan

saham baru akan cepat terserap pasar, selain itu memungkinkan

perusahaan terhindar dari ancaman terkena delisting ( dikeluarkan ) dari

pasar modal. Begitu pentingnya likuiditas saham bagi perusahaan yang

telah go public maupun bagi pemodal, di Bursa Efek Jakarta dibuat

peringkat untuk 45 buah perusahaan yang memiliki likuiditas tertinggi

yang dikenal dengan peringkat LQ 45.

Pengukuran likuiditas saham dilakukan dengan melihat Trading

Volume Activity (TVA). Trading Volume Activity (TVA) merupakan suatu

instrumen yang dapat digunakan untuk melihat reaksi pasar terhadap suatu

informasi melalui parameter pergerakan aktivitas volume perdagangan di

pasar modal dikarenakan nilai TVA berbanding lurus dengan likuiditas

saham, semakin tinggi nilai TVAsebuah saham mempunyai makna bahwa

suatu saham dapat dijual dengan mudah karena banyak yang bersedia

membeli saham tersebut sehingga saham tersebut mudah dikonversikan

menjadi uang kas. Perhitungan TVA dilakukan dengan membandingkan

jumlah saham yang diperdagangkan dalam satu periode tertentu dengan

keseluruhan jumlah saham beredar di perusahaan tersebut pada kurun

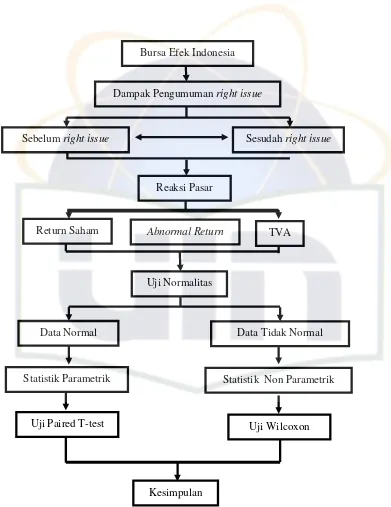

B. Kerangka Berfikir

Penelitian ini dilakukan pada perusahaan Listing yang terdaftar di

bursa efek yang memiliki laporan keuangan tahunan sepanjang tahun 2006 s/d

tahun 2009. Data-data yang dikumpulkan diambil dari IDX (Bursa efek

Indonesia).

Penelitian ini dimaksudkan untuk melihat reaksi dari peristiwa right

issue. Dalam hal ini reaksi pasar berupa return, abnormal retun, trading

volume activity. Jika peristiwa tersebut mengandung informasi, maka

diharapkan pasar akan bereaksi pada waktu peristiwa tersebut terjadi. Dimana

right issue merupakan salah satu alternatif bagi perusahaan untuk

mendapatkan dana yaitu dengan menawarkan kembali saham pada investor

melalui pasar modal.

Pengumumanright issue tidak memberikan pengaruh yang signifikan

terhadapreturnsaham yang ditandai dengan tidak adanya perbedaan rata-rata

return, abnormal return dan trading volume activuty diseputar tanggal

pengumuman yang berarti bahwa pengumuman right issue tidak terlalu

berpengaruh terhadapreturnsaham perusahaan walaupun terdapat perbedaan

namun secara statistik tidak signifikan.

Agar lebih mudah dipahami dibawah ini penulis gambarkan bagaimana

Gambar. 2.2 Kerangka Pemikiran

TVA

Uji Wilcoxon Uji Normalitas

Bursa Efek Indonesia

Dampak Pengumumanright issue

Sebelumright issue Sesudahright issue

Reaksi Pasar

Abnormal Return

Kesimpulan Return Saham

Uji Paired T-test

Statistik Parametrik Statistik Non Parametrik

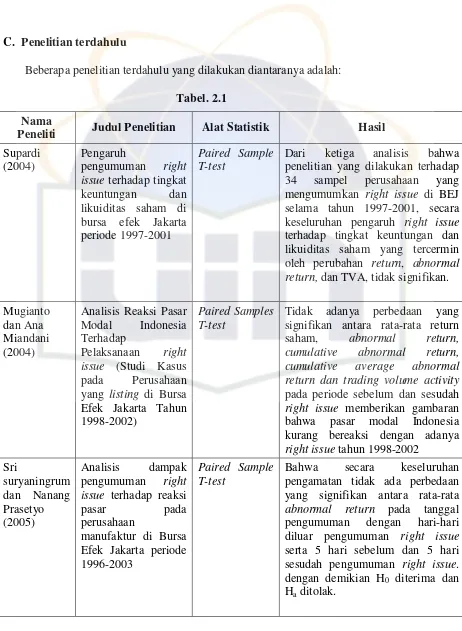

C. Penelitian terdahulu

Beberapa penelitian terdahulu yang dilakukan diantaranya adalah:

Tabel. 2.1 Nama

Peneliti Judul Penelitian Alat Statistik Hasil

Supardi

Dari ketiga analisis bahwa penelitian yang dilakukan terhadap 34 sampel perusahaan yang mengumumkan right issue di BEJ selama tahun 1997-2001, secara keseluruhan pengaruh right issue

terhadap tingkat keuntungan dan likuiditas saham yang tercermin oleh perubahan return, abnormal return, dan TVA, tidak signifikan.

Mugianto

Tidak adanya perbedaan yang signifikan antara rata-rata return saham, abnormal return,

cumulative abnormal return,

cumulative average abnormal

return dan trading volume activity

pada periode sebelum dan sesudah

right issue memberikan gambaran bahwa pasar modal Indonesia kurang bereaksi dengan adanya

right issue tahun 1998-2002 issue terhadap reaksi

pasar pada pengamatan tidak ada perbedaan yang signifikan antara rata-rata

abnormal return pada tanggal pengumuman dengan hari-hari diluar pengumuman right issue

Nama

Peneliti Judul Penelitian Alat Statistik Hasil

Syamsul

Penelitian ini tidak menemukan adanya perbedaan yang signifikan antara rata-rata return sebelum dan sesudah pengumuman sehingga bisa disimpulkan bahwa publikasi right issue tidak memiliki kandungan informasi.

Tidak terdapat perbedaan rata-rata

abnormal return sebelum dan

sesudah pengumumanright issue. dengan reaksi pasar yang positif sementara pengumuman SEO menyampaikan sinyal negatif ke pasar

Sumber : Jurnal dan Skripsi Terdahulu

D. Rumusan Hipotesis

perumusan masalah baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan

data.

Berdasarkan tujuan penelitian, masalah yang diajukan dan kajian teori

yang dikemukakan pada bab-bab sebelumnya, maka hipotesis yang diajukan:

1. H0 : µ1 -µ2 = 0 : Tidak terdapat perbedaan yang signifikan return

saham pada tanggal sebelum dan setelah

pengumumanright issue

Ha : µ1- µ2≠0 : Terdapat perbedaan yang signifikan return saham

pada tanggal sebelum dan setelah pengumuman

right issue

2. H0 : µ1 -µ2 = 0 : Tidak terdapat perbedaan yang signifikan abnormal

return pada tanggal sebelum dan setelah

pengumumanright issue

Ha : µ1- µ2≠0 : Terdapat perbedaan yang signifikan abnormal

return pada tanggal sebelum dan setelah

pengumumanright issue

3. H0 : µ1 -µ2 = 0 : Tidak terdapat perbedaan yang signifikan trading

volume activity (TVA) pada tanggal sebelum dan

setelah pengumumanright issue

Ha : µ1- µ2≠0 : Terdapat perbedaan yang signifikan trading volume

activity (TVA) pada tanggal sebelum dan setelah

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian mengenai “Analisis Dampak Pengumuman Right Issue

terhadap Reaksi Pasar Pada Perusahaan Listing di Bursa Efek Indonesia

Periode 2006-2009” ini dilakukan di Bursa Efek Indonesia dengan

menggunakan data sekunder yang meliputi harga saham harian dan Indeks

Harga Saham Gabungan (IHSG) harian, dan informasi tanggal pengumuman

saham perusahaan yang melakukanright issue pada periode 2006-2009

Penelitian dilakukan dengan memanfaatkan data hasil publikasi

laporan keuangan tahunan perusahaan yang menjadi sampel, dan laporan

berbagai institusi lain yang dianggap relevan beserta hasil penelitian resmi

lainnya.

B. Metode Penentuan Sampel 1. Populasi dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaanlisting

yang terdaftar di Bursa Efek Indonesia. Objek penelitian ini adalah

perusahaan-perusahaan yang melakukan right issue pada perusahaan