Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk memenuhi salah satu syarat

dalam mencapai gelar Sarjana Ekonomi Syariah

Oleh :

DILA LARANTIKA NIM: 206046103821

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 23 September 2010

Dila Larantika

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu

Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah

Oleh:

DILA LARANTIKA

NIM: 206046103821

Pembimbing I Pembimbing II

Dr. H. Muhammad Taufiki,M.Ag Hotnidah Nasution,S.Ag.,MA

NIP. 196511191998031002 NIP. 19706301997032002

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul Minat Masyarakat Terhadap Jual-Beli Emas di Pegadaian Syariah (Studi Penelitian Pada Pegadaian Syariah Cabang Cinere). Telah diujikan dalam sidang munaqasah Fakultas Syariah dan Hukum Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 23 September 2010 . Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana

Ekonomi Syariah (SESy) pada Program Studi Muamalat (Ekonomi Islam). Jakarta,

Mengesahkan

Dekan Fakultas Syariah dan Hukum

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

PANITIA UJIAN

Ketua : Dr. Djawahir Hejazziey, SH, MA (.………..)

NIP. 195510151979031002

Sekretaris : Drs. H. Ahmad Yani, M.Ag ( ………. )

NIP. 106404121994031004

Pembimbing I : Dr. H. Muhammad Taufiki,M.Ag ( ………. )

NIP. 196511191998031002

Pembimbing II : Hotnidah Nasution,S.Ag.,MA (..……… )

NIP. 19706301997032002

Penguji I : Dr. Hendra Kholid, MA (.………. )

Penguji II : Drs. H. Martono, MM (………. )

berbentuk seperti batangan pipih atau batubata, dimana kadar emasnya adalah 22 atau 24 karat, atau apabila dalam persentase adalah 95% dan 99%. Jenis emas ini adalah yang terbaik untuk investasi karena dimana pun dan kapan pun ingin menjualnya, nilainya akan sama. Nilai ini mengikuti standar internasional yang berlaku nilainya pada hari penjualan lagi.

Penelitian ini bertujuan untuk mengetahui seberapa besar minat masyarakat terhadap jual-beli emas MULIA di Pegadaian Syariah cabang Cinere. Penelitian ini menggunakan metode analisa statistik deskriptif dan data penelitian ini didapat dari data wawancara dengan pimpinan cabang dan kuisioner serta menggunakan data sekunder dari literatur kepustakaan, buku-buku dan sumber lainnya yang relevan dengan skripsi ini.

MOTTO

Jika engkau diwaktu sore maka janganlah engkau menunggu pagi Jika engkau diwaktu pagi maka janganlah engkau menunggu sore

Beramallah diwaktu sehatmu sebelum kamu sakit Beramallah diwaktu hidupmu sebelum kamu mati

( HR. Imam Bukhari )

Terlepas sudah dinamika hidupku di kampus tercinta UIN Syarif Hidayatullah dengan segala duka dan bahagianya. Duka saat kehilangan

papah yang aku sayangi disaat perjalanan menyusun skripsi, dan bahagia

sejak menjalani komitmen pernikahan bersama “papa” Oky tercinta sampai

akhirnya mendapat anugerah buah cinta yang sedang kami rindukan….

Terimakasih kampusku…..Duka dan bahagiamu kembali menyadarkan

hidupku bahwa Allah Yang Maha Kuasa memberikan cobaan dan

kebahagiaan kepada manusia sebagai proses menuju kematangan hidup.

Karya kecil ini bukanlah akhir pencapaian tujuan hidupku melainkan

hanya sebagai awal jejak langkahku menuju masa depan yang cerah dan

penuh kebahagiaan..

Ku persembahkan kepada

• Keluarga besarku tercinta

Syukur Alhamdulillah penulis panjatkan kehadirat Illahi Rabbi yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “Minat Masyarakat Terhadap Jual-Beli Emas di Pegadaian Syariah

(Studi kasus Pada Pegadaian Syariah Cabang cinere)”. Penulis menyadari bahwa

dalam mewujudkan penelitian dan penyusunan skripsi ini tidak terlepas dari bantuan

berbagai pihak sehingga pada kesempatan yang berbahagia ini hanya do’a dan ucapan

terima kasih penulis sampaikan kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag selaku Ketua Program Studi Muamalat, Bapak

Dr. Djawahir Hejazziey., SH., MA selaku Koordinator Teknis Program Non

Reguler dan Bapak Drs. H. Ahmad Yani, M.Ag selaku Sekretaris Koordinator

Teknis Program Non Reguler.

3. Dr. H. Muhammad Taufiki,M.Ag, selaku dosen pembimbing I dan Ibu

4. Bapak Nawiri,SE selaku Kepala Kantor Pegadaian Syariah cabang Cinere dan

para Staf, atas segala bantuannya kepada penulis dalam proses penyelesaian

penelitian di Pegadaian Syariah cabang Cinere.

5. Para Dosen, Staf dan Civitas Akademika, atas segala bantuannya kepada

penulis langsung atau tidak langsung dalam proses penyelesaian studi di UIN

Syarif Hidayatullah Jakarta.

6. Keluarga besarku tercinta yang telah mendukung dan memberi semangat serta

doa yang tulus kepada penulis.

7. Suamiku tercinta, “papa” Oky Danang Sukoco ST yang senantiasa

mendampingi saat penelitian sampai penyelesaian skripsi ini.

8. Rekan-rekan seperjuangan SBC (PS B NR) yang telah memberi saran dan

dukungan kepada penulis, semoga kita semua dapat menjadi orang-orang yang

berguna bagi bangsa dan Negara kelak.

Penulis menyadari bahwa skripsi ini masih kurang sempurna, oleh karenanya

dengan segala kerendahan hati penulis senantiasa menantikan saran dan kritik

membangun demi perbaikan dan penyempurnaan dimasa yang akan datang. Semoga

skripsi ini bermanfaat khususnya bagi penulis dan umumnya bagi mereka yang

memerlukannya. Amien.

Jakarta, 23 September 2010

DILA LARANTIKA

DAFTAR ISI x

BAB I PENDAHULUAN

A . Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 4

C. Tujuan dan Manfaat Penelitian 5

D. Review Studi Terdahulu 6

E. Metodologi Penelitian 8

F. Teknik Penulisan 11

G. Sistematika Penulisan 11

BAB II LANDASAN TEORI

A. Minat 13

1. Pengertian Minat 13

2. Faktor-faktor yang mempengaruhi Minat

Beli Masyarakat 13

B. Jual Beli 14

1. Definisi Jual Beli 14

2. Rukun dan syarat Jual Beli 15

3. Jual Beli Bathil dan fasid 20

C. Tentang Pegadaian Syariah 22

1. Pengertian Gadai 22

2. Sejarah Pegadaian Syariah 23

3. Dasar Hukum Pegadaian Syariah 25

4. Mekanisme Pegadaian Syariah 28

5. Manfaat Gadai Syariah 33

BAB III DESKRIPSI OBYEK PENELITIAN

A. Kegiatan Usaha Pegadaian Syariah 41

B. Sasaran dan strategi Perum Pegadaian 42

C. Produk Dan Jasa Pegadaian Syariah cabang Cinere 43

D. Struktur Organisasi 45

E. Sekilas Tentang Produk MULIA (Murabahah Logam

Mulia untuk Investasi Abadi) 46

F. Mekanisme dan Prosedur produk MULIA 47

BAB IV ANALISIS DAN PEMBAHASAN

A. Profil Responden 49

B. Pengetahuan Nasabah terhadap Pegadaian Syariah 52

C. Sikap dan perilaku nasabah dalam berinvestasi 55

D. Minat nasabah terhadap produk MULIA pada

Pegadaian Syariah cabang Cinere 61

E. Analisis 65

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Sistem ekonomi Islam merupakan suatu rahmat yang tak ternilai bagi umat

manusia. Apabila sistem tersebut dilaksanakan secara menyeluruh dan sesuai dengan

ajarannya, maka sistem ini akan menjadi sarana yang sangat berguna, adil, dan

rasional bagi kemajuan ekonomi masyarakat. Namun demikian, demi suksesnya

pengoperasian sistem ini, maka mutlak diperlukan landasan ajaran dan ideologi

Islam. Pengoperasian sistem ini mempunyai hubungan yang erat dengan ajaran

agama, ideologi dan budaya Islam sehingga tidak boleh terpisahkan dari landasan

agama. Banyak sekali keuntungan yang akan dipetik masyarakat apabila mau

mengadopsi sistem ini secara keseluruhan dalam konteks yang lebih luas.

Islam memandang penting persoalan ekonomi, hal ini dikarenakan ekonomi

merupakan bagian dari kehidupan manusia yang tidak dapat dipisahkan, namun

bukanlah tujuan akhir dari kehidupan ini melainkan sebagai sarana mencapai tujuan

yang lebih tinggi. Hal ini dikemukakan oleh Imam Ghazali bahwa pencarian nafkah

kehidupan dunia (kegiatan perekonomian) merupakan sarana menuju kehidupan

akhirat. Maka dunia ini sesungguhnya adalah ladang akhirat sekaligus juga sebagai

wacana yang mencapaikan kesana.1

Perkembangan produk-produk berbasis syariah kian marak di Indonesia, tidak

terkecuali pegadaian. Perum pegadaian mengeluarkan produk berbasis syariah yang

disebut dengan pegadaian syariah. Pada dasarnya, produk-produk berbasis syariah

memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena

riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang

diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa dan atau

bagI hasil. Pegadaian syariah atau dikenal dengan istilah rahn, dalam

pengoperasiannya menggunakan metode Fee Based Income (FBI) atau Mudharobah

(bagi hasil). Karena nasabah dalam mempergunakan marhumbih (UP) mempunyai

tujuan yang berbeda-beda misalnya untuk konsumsi, membayar uang sekolah atau

tambahan modal kerja, penggunaan metode Mudharobah belum tepat pemakaiannya.

Oleh karenanya, pegadaian menggunakan metode Fee Based Income (FBI).

Dalam perkembangannya Perum Pegadaian telah banyak berjasa dan ikut

andil yang besar dalam membina kesejahteraan masyarakat, disamping itu peranan

pegadaian juga sangat diperlukan dalam rangka mendorong kegiatan pembangunan,

ini sesuai dengan peraturan pemerintah No.10 tahun 1983 tentang sifat utama Badan

Usaha Milik Negara (BUMN), bahwa Perusahaan Umum (Perum) disyaratkan

berusaha dibidang penyediaan jasa bagi masyarakat, selain itu didalamnya juga

mengandung misi pembangunan nasional yang artinya pembangunan manusia

1

3

seutuhnya dan pembangunan seluruh rakyat Indonesia yang nantinya akan

mewujudkan masyarakat adil dan makmur yang merata materil dan spiritual

berdasarkan pencasila

Kehadiran pegadaian Syariah sangatlah dibutuhkan oleh masyarakat Indonesia

saat ini, karena prinsip dan operasionalnya berdasarkan syariah Islam yang tentunya

terlepas dari unsur Magrib (Maysir, Ghoror dan Riba). Hal itu juga diperkuat dengan

keluarnya fatwa MUI yang baru-baru ini tentang pengharaman bunga pada bank

karena termasuk riba, serta didukung oleh penduduk Indonesia yang mayoritas

beragama Islam yang tentunya sangat menghendaki diterapkannya prinsip-prinsip

syariat Islam dalam berbagai transaksi atau muamalat untuk memenuhi segala

kebutuhannya.

Seperti kita ketahui, emas mempunyai berbagai aspek yang menyentuh

kebutuhan manusia. Emas juga mempuyai manfaat emosial untuk dinikmati

keindahannya. Sudah Ada kesepakatan budaya secara global bahwa emas adalah

logam mulia dengan nilai estetis yang tinggi. Nilai keindahannya berpadu dengan

harganya yang menarik sehingga jadilah emas sebagai sarana untuk mengekspresi

diri, emas telah menjadi simbol status di berbagai sub-kultur di Indonesia.

Ada salah satu produk investasi yang ditawarkan oleh pegadaian syariah, yaitu

MULIA (Murabahah Emas Logam Mulia Investasi Abadi), sejak 2008. Yaitu

pegadaian memfasilitasi jual beli emas batangan. Bisa dengan cara cash ataupun

credit/dicicil dengan maksimal 36 bulan.Logam Mulia atau emas mempunyai

berbagai aspek yang menyentuh kebutuhan manusia disamping memiliki nilai estetis

yang tinggi juga merupakan jenis investasi yang nilainya stabil, likuid, dan aman

secara riil.2

Sebuah penelitian tidak terlepas dari permasalahan sehingga perlu kiranya

masalah tersebut untuk diteliti, dianalisis dan dipecahkan.Dari latar belakang yang

telah dipaparkan, maka diperlukan suatu kajian mendalam untuk mengetahui

bagaimana minat masyarakat terhadap pembelian emas pada pegadaian syariah. Maka

penulis mencoba mencari data emas yang terjual di Cinere dan mencari informasi dari

beberapa orang nasabah untuk menelitinya dalam sebuah skripsi yang berjudul:

“Minat Masyarakat Terhadap Jual Beli Emas Pada Pegadaian Syariah. (studi penelitian pada Pegadaian Syariah cabang Cinere”.

B. PEMBATASAN DAN PERUMUSAN MASALAH

1. Perumusan Masalah

Perumusan Masalah yang akan penulis rumuskan dalam beberapa pertanyaan

sebagai berikut:

a. Seberapa besar minat nasabah terhadap jual beli emas di pegadaian syariah?

b. Apakah pengetahuan nasabah tentang produk MULIA dapat mempengaruhi

nasabah tersebut untuk membeli emas dipegadaian syariah?

2

5

2. Pembatasan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas, maka penulis

memfokuskan dan membatasi masalah pada bagaimana minat nasabah, khususnya

nasabah pegadaian Cinere terhadap pembelian emas pada pegadaian syariah serta

faktor-faktor apa saja yang mempengaruhi nasabah terhadap jual beli emas pada

pegadaian syariah tersebut, serta ketentuan apa yang dijadikan standar penjualan

emas dalam Pegadaian Syariah.

C. TUJUAN DAN MANFAAT PENELITIAN

Tujuan penulisan skripsi dengan tema diatas antara lain:

1. Untuk mengetahui minat masyarakat terhadap penjualan emas di pegadaian

syariah

2. Untuk mengetahui faktor-faktor apa yang mempengaruhi masyarakat tersebut

dalam pembelian emas di pegadaian syariah tersebut.

3. Untuk mengetahui ketentuan apa yang dijadikan standar penjualan emas dalam

pegadaian syariah.

Manfaat dari penelitian ini antara lain:

1. Bagi Akademisi

Sebagai media pengembangan ilmu pengetahuan mengenai produk

pegadaian syariah yang dipelajari dalam perkuliahan dan dapat di terapkan pada

perusahaan yang diteliti oleh penulis, Bagi pihak lain

Sebagai bahan yang bermanfaat untuk menambah pengetahuan tentang

jual beli emas di pegadaian syariah dan dapat digunakan sebagai bahan

perbandingan bagi yang tertarik sehingga dapat dikembangkan lebih lanjut. Dan

semoga bermanfaat untuk memperkaya khasanah kepustakaan khususnya pada

bidang yang penulis teliti

2. Bagi Praktisi

Sebagai inovasi produk bagi lembaga Pegadaian Syariah untuk

meningkatkan pangsa pasar dan sebagai sarana pemberdayaan manusia dalam

pembangunan negara dimasa mendatang.

3. Bagi Masyarakat

Agar masyarakat dapat mengetahui tentang produk investasi emas

MULIA di Pegadaian Syariah dan tertarik untuk membeli produk tersebut.

D. REVIEW STUDI TERDAHULU

Untuk menghindari penelitian dengan objek yang sama, maka diperlukan

kajian-kajian tedahulu. Terdapat beberapa penelitian yang telah dilakukan mengenai

fenomene yang berkaitan dengan penelitian yang akan penulis angkat, antara lain:

1. Tinjauan Hukum Islam Terhadap Pelelangan Gadai Emas Pada Pegadaian Syariah cabang Dewi Sartika Cawang – Raden Enen Rosana Manggung (FSH/Muamalat – Perbankan Syariah, 2006)

Skripsi ini membahas tentang pelaksanaan Gadai syariah dalam Kajian Hukum

7

pelaksanaan, Gadai Syariah (Rahn) di perusahaan Umum (Perum) pegadaian

Syariah cab. Dewi Sartika serta macam-macam barang jaminan di pegadaian

tersebut

2. Penjaminan Barang Gadai dalam Perspektif Islam dan Aplikasinya pada Bank Syariah – Livia (FSH/ Muamalat – Perbankan Syariah, 2005)

Skripsi ini membahas tentang penjaminan barang pegadaian yang diterapkan oleh

Bank BNI syariah serta faktor-faktor yang mendukung dan menghambat dalam

aplikasi Bank BNI Syariah

3. Tinjauan Hukum Islam dan Hukum Positif Terhadap Jaminan di Pegadaian Syariah (Studi pada Pegadaian Syariah cabang Pondok Aren Tangerang-Banten) – Elis Nuryani (FSH/Muamalat Perbankan Syariah, 2006).

Skripsi ini membahas tentang praktek jaminan pada pegadaian Syariah serta

tinjauan hukum Islam terhadap jaminan di pegadaian syariah. Skripsi ini juga

membahas tentang persamaan dan perbedaan antara hukum Islam dan hukum

Positif tentang praktek jaminan dipegadaian syariah.

Dari beberapa review studi terdahulu yang penulis amati, dapat ditarik

perbandingan bahwa skripsi tersebut diatas berbeda dengan yang penulis angkat

karena skripsi yang penulis angkat lebih menitik beratkan kepada minat nasabah

terhadap jual beli emas di pegadaian syariah serta faktor-faktor yang mempengaruhi

nasabah tersebut dalam pembelian emas pada pegadaian syariah.

E. METODE PENELITIAN

1. Jenis dan sumber data

a. Data Primer

1) Observasi, dengan mengamati langsung ke tempat penelitian, yaitu

Pegadaian Syariah cabang Cinere

2) Wawancara, mewawancarai beberapa orang terkait dengan tema yang

penulis bahas.

3) Kuisioner, disebut pula angket atau self administrated quisioner adalah

teknik pengumpulan data dengan cara mengirimkan suatu daftar

pertanyaan kepada responden untuk diisi.3

b. Data Sekunder

1) Dokumentasi dari arsip atau data yang berhubungan dengan penelitian,

dan data ini penulis peroleh dari pegadaian yang terkait.

2) Penelitian kepustakaan (library research) dari buku, artikel, karya

ilmiah ataupun dari internet yang berkaitan dengan materi skripsi ini.

2. Teknik Pengumpulan Data

Pengumpulan data adalah suatu proses atau cara pengambilan data yang di

gunakan dalam penyusunan skripsi. Teknik pengumpulan data yang di gunakan

dalam penelitian ini sebagai berikut:

3

9

a. Metode angket (Questionary).

Metode angket ini di lakukan dengan mengajukan beberapa pertanyaan

kepada responden dengan menggunakan jalan mengedarkan formulir pertanyaan

untuk mendapatkan jawaban yang mendukung pertanyaan.

Tujuan pokok kuisioner adalah untuk (a) memperoleh informasi yang relevan

dengan tujuan survey, dan (b) memperoleh informasi dengan reliabilitas dan validitas

setinggi mungkin. Mengingat terbatasnya masalah yang dapat ditanyakan dalam

kuisioner, maka senantiasa perlu diingat agar pertanyaan-pertanyaan memang

langsung berkaitan dengan hipotesa dan tujuan penelitian tersebut.4

b. Dokumentasi (Documentary).

Merupakan penelitian dengan cara mengumpulkan catatan-catatan atau

arsip-arsip yang ada di Pegadaian yang bersangkutan, yaitu Pegadaian Syariah cabang

Cinere.

c. Wawancara (Interview).

Adalah metode pengumpulan data untuk mendapatkan informasi dengan cara

bertanya secara langsung kepada pimpinan atau responden. Wawancara merupakan

sarana penunjang dari angket, karena wawancara merupakan salah satu bagian dari

survey yang dilakukan. Wawancara ini bertujuan untuk memperoleh data primer serta

menggali informasi-informasi lain yang tidak dapat diperoleh melalui angket.

3. Populasi dan sampel

4

Singarimbun,Masri,Dkk. Metode Penelitian Survey. (Jakarta: LP3ES.1989). cet.kedelapan, Februari 2006.Hlm.175

a. Populasi

Yang termasuk populasi dalam penelitian ini adalah seluruh nasabah

Pegadaian Syariah cabang Cinere.

b. Sampel

Sampel adalah penarikan dari sebagian populasi untuk mewakili seluruh

populasi.

Sebagai respondennya adalah para nasabah Pegadaian cabang cinere, dan

bentuk pengambilanya menggunakan accidental sampling (pengambilan sampel

secara kebetulan) yaitu anggota sampel yang diambil tidak direncanakan terlebih

dahulu tapi didapatkan atau dijumpai secara tiba-tiba dan jumlah sampel yang akan

diteliti sebanyak 50 responden.5

4. Teknik analisa data

Seluruh data yang penulis peroleh dari wawancara,angket, dan kepustakaan

diseleksi dan disusun, setelah itu penulis melakukan klasifikasi data, yaitu

menggolongkan data berdasarkan kategori tertentu. Setelah data yang ada

diklasifikasikan lalu diadakan analisis data. Dalam hal ini data yang dikumpulkan

penulis adalah kualitatif, kemudian diolah menjadi data kuantitatif. Maka teknik yang

digunakan adalah metode analisa statistic deskriptif yang akan disajikan dalam

bentuk uraian dan tabel.

5

11

Data yang telah terkumpul diperiksa kembali mengenai kelengkapan

jawaban yang diterima, kejelasannya, konsistensi jawaban atau informasi yang biasa

disebut editing. Kemudian dat tersebut ditabulasi, yakni disusun kedalam bentuk tabel

dengan menggunakan statistik presentase sebagai berikut:

P = F / N x 100% P = F / N x 100%

Keterangan:

P = Besarnya persentase

F = Frekuensi (jumlah jawaban responden)

N = Jumlah responden6

F. TEKNIK PENULISAN

Tehnik penulisan skripsi ini sesuai dengan buku pedoman penulisan skripsi

yang diterbitkan oleh Fakultas Syariah dan Hukum Tahun 2007

H. SISTEMATIKA PENULISAN

Untuk memudahkan pembaca dalam mengikuti materi yang akan dibahas,

maka penulis paparkan garis besar isi tiap-tiap bab dibawah ini:

BAB I Pendahuluan, menjelaskan mengenai latar belakang penelitian,

perumusan masalah, tujuan dan manfaat penulisan, kajian pustaka,

kerangka teori dan kerangka konsep serta sistematika penulisan.

6

Anas sarjona,Pengantar Statistik Pendidikan. (Jakarta:PT.Grafindo Persada,1997). cet. Ke-8 hlm.40.

BAB II Landasan Teori, bab ini menjelaskan mengenai landasan teori yang

digunakan dalam pembahasan permasalahan seputar pegadaian syariah

serta jual beli dan minatnya yang mencakup definisi, dasar hukum,

akad-akad dan operasinya dan juga menjelaskan tentang emas serta

kegunaannya.

BAB III Deskripsi objek penelitian, dalam bab ini akan dipaparkan tentang

objek yang diteliti, sejarah perkembangan lembaga tersebut, profil,

visi misi, struktur organisasi dan manajemennya, serta produk dan jasa

gold counter yang dikeluarkan manajemen.

BAB IV Analisis pembahasan, bab ini mengupas tentang seberapa besar minat

nasabah terhadap jual beli emas dipegadaian syariah cabang Cinere.

Selain itu juga akan dibahas mengenai pemahaman nasabah tersebut

tentang konsep jual beli emas di pegadaian syariah.

BAB V Penutup, bab terakhir merupakan kesimpulan serta saran yang dapat

diambil dari hasil penelitian ini sehingga dapat bermanfaat bagi semua

pihak yang membutuhkan terutama pihak perusahaan dalam mengukur

kemampuan dirinya memasarkan produk pegadaian dengan konsep

BAB II

LANDASAN TEORI

A.

Minat

1. Pengertian Minat

minat merupakan perangkat mental yang menggerakkan individu dalam

memilih sesuatu. Timbulnya minat terhadap suatu objek ini ditandai dengan adanya

rasa senang atau tertarik. Jadi boleh dikatakan orang yang berminat terhadap sesuatu

maka seseorang tersebut akan merasa senang atau tertarik terhadap objek yang

diminati tersebut.1

2. Faktor-faktor Yang Mempengaruhi Minat Beli Masyarakat

Minat beli dapat ditingkatkan dengan memperhatikan beberapa faktor, antara

lain:

1. Faktor psikis yang merupakan faktor pendorong dari dalam diri konsumen,

yaitu motivasi, persepsi, pengetahuan, keyakinan dan sikap

2. Selain itu faktor sosial yang merupakan proses dimana perilaku seseorang

dipengaruhi oleh keluarga, status sosial dan kelompok acuan, kemudian

pemberdayaan bauran pemasaran yang terdiri dari produk, harga, promosi dan juga

distribusi

1

Kutipan skripsi “Survei Minat siswa Terhadap Pelajaran pendidikan Jasmani pada SD Negeri Temanggal Kecamatan Tempuran Kabupaten Magelang Tahun 2007” oleh: Wahyudati

Perilaku konsumen pasca pembelian sangat penting bagi perusahaan. Perilaku

konsumen dapat mempengaruhi ucapan-ucapan mereka kepada pihak lain tentang

produk perusahaan. Bagi semua perusahaan baik yang menjual produk maupun jasa,

perilaku konsumen pasca pembelian akan mempengaruhi minat konsumen untuk

membeli lagi produk atau jasa perusahaan tersebut. Ada kemungkinan konsumen

tidak akan membeli produk atau jasa perusahaan lagi setelah merasakan

ketidaksesuaian kualitas produk atau jasa yang didapatkan dengan keinginan atau apa

yang digambarkan sebelumnya.2

B.

Jual Beli

1. Definisi Jual Beli

Secara bahasa al-bai’ (menjual) berarti “mempertukarkan sesuatu dengan

sesuatu”. Ia merupakan sebuah nama yang mencakup pengertian terhadap

kebalikannya yakni al-Syira (membeli). Demikianlah al-bai’ sering diterjemahkan

dengan jual-beli.

Secara etimologis, jual beli berarti menukar harta dengan harta. Sedangkan,

secara terminologi, jual beli memiliki arti penukaran selain dengan fasilitas dan

kenikmatan3

2

http://www.skripsi-tesis.com/06/15/analisis-faktor-faktor-yang-mempengaruhi-minat-dan-perilaku-membeli-konsumen-studi-kasus-pada-pt-ultrajaya-pdf-doc.htm. Diakses tanggal 24 september 2010.

3

15

Pengertian al-bai’ secara istilah, para fuqaha menyampaikan definisi

berbeda-beda antara lain, sebagai berikut:

a. Menurut Fuqaha Hanafiyah:

Al-bai’ adalah: “Menukarkan harta dengan harta melalui tata cara tertentu, atau

mempertukarkan sesuatu yang disenangi dengan sesuatu yang lain melalui tata

cara tertentu yang dapat dipahami sebagai al-bai’,seperti melalui ijab dan ta’athi

(saling menyerahkan)”.

b. Kemudian Imam Nawawi dalam al-Majmu’ menyampaikan definisi sebagai

berikut:

Al-bai’ adalah: “Mempertukarkan harta dengan harta untuk tujuan pe-milikan”.

c. Sedangkan Ibnu Qudamah menyampaikan definisi sebagai berikut:

Al-bai’ adalah: “Mempertukarkan harta dengan harta dengan tujuan pemilikan

dan penyerahan milik”

Dari definisi-definisi diatas, dapat ditarik kesimpulan bahwa Jual beli adalah

suatu persetujuan dimana pihak yang satu mengikatkan dirinya untuk menyerahkan

suatu kebendaan, dan pihak yang lain untuk membayar harga yang telah dijanjikan.4

4

Widjaja Gunawan,kartini,Muljadi.Jual Beli, (Jakarta: PT.Raja Grafindo Persada,2004),Cet.2, hlm.7

2. Rukun dan syarat Jual Beli

Rukun jual beli ada tiga, yaitu akad (ijab qabul), orang-orang yang berakad

(penjual dan pembeli) dan ma’kud alaih (objek akad).5

Rukun jual-beli menurut fuqaha Hanafiyah adalah ijab dan qabul yang menunjuk

kepada saling menukarkan, atau dalam bentuk lain yang dapat menggantikannya.

Sedangkan menurut jumhur fuqaha rukun jual beli ada empat: pihak penjual, pihak

pembeli, shighat jual beli dan objek jual-beli6

a. Syarat Jual-Beli Menurut Mazhab Hanafiyah

Menurut ulama Hanfiyah terdapat empat macam syarat yang harus terpenuhi

dalam jual beli, antara lain:

(1) Syarat in’aqad,

(2) Syarat Shihhah,

(3) Syarat Nafadz

(4) Syarat Luzum.

5

Suhendi, Hendi, Fiqh Muamalah, (Jakarta: PT.Raja Grafindo Persada,2007), hlm.70

6

17

Adapun Syarat in ‘Aqad terdiri dari:

1. Yang berkenaan dengan ‘aqid: harus cakap bertindak hukum.

2. Yang berkenaan dengan akadnya sendiri: (a) adanya persesuaian antara ijab

dan qabul, (b) Berlangsung dalam majlis akad.

3. Yang berkenaan dengan objek jual-beli: (a) barangnya ada, (b) berupa mal

mutaqawwin, (c) Milik sendiri, dan (d) dapat diserahterimakan ketika akad

Kemudian Syarat Shihah

Syarat shihah yang bersifat umum adalah: bahwasanya jual-beli tersebut tidak

mengandung salah satu dari enam unsur yang merusaknya,yakni: jihalah

(ketidakjelasan), ikrah (paksaan), tauqit (pembatasan waktu), gharar (tipu-daya),

dhatar (aniaya) dan persyaratan yang merugikan pihak lain.

Adapun syarat shihah yang bersifat khusus adalah: (a) penyerahan dalam hal

jual beli benda bergerak, (b) kejelasan mengenai harga pokok dalam hal bai’

al-murabahah,(c) terpenuhi sejumlah kriteria dalam hal bai’ ul salam, (d) tidak

mengandung unsur riba dalam jual beli harta ribawi.

Untuk Syarat Nafadz

Syarat Nafadz ada dua: (a) adanya unsure milkiyah atau wilayah,(b) Bendanya

yang diperjual belikan tidak mengandung hak orang lain.

Sedangkan Syarat Luzum

Yakni tidak adanya hak khiyar yang memberikan pilihan kepada

masing-masing pihak antara membatalkan atau meneruskan jual beli.

b. Syarat Jual-Beli Menurut Mazhab Malikiyah7

Fuqaha Malikiyah merumuskan tiga macam syarat jual-beli: berkaitan dengan

aqid, berkaitan dengan sighat dan syarat yang berkaitan dengan objek jual-beli.

Syarat yang berkaitan dengan aqid: (a) mumayyiz,(b) cakap hukum,(c)

berakal sehat, (d) pemilik barang.

Syarat yang berkaitan dengan sighat: (a) dilaksanakan dalam satu majlis, (b)

antara ijab dan qabul tidak terputus.

Syarat yang berkaitan dengan objeknya: (a) tidak dilarang oleh syara’, (b)

suci, (c) bermanfaat, (d)diketahui oleh ‘aqid, (e) dapat diserahterimakan

c. Syarat jual-beli Menurut mazhab Syafi’iyah8

Syarat yang berkaitan dengan ‘Aqid: (a) al-rusyd, yakni baligh, berakal, dan

cakap hukum, (b) tidak dipaksa,(c) Islam,dalam hal jual beli Mushaf dan kitab

hadis,(d) tidak kafir harbi dalam hal jual beli peralatan perang.

7

Ibid hlm.123

8

19

Fuqaha Syafi’iyah mengelompokkan persyaratan yang berkaitan dengan

ijab-qabul dan yang berkaitan dengan objek jual-beli.

Pertama adalah syarat yang berkaitan dengan ijab-qabul atau shighat akad:

1. Berupa percakapan dua pihak

2. Pihak pertama menyatakan barang dan harganya

3. Qabul dinyatakan oleh pihak kedua

4. Antara ijab dan qabul tidak terputus dengan percakapan lain

5. Kalimat qabul tidak berubah dengan qabul yang baru

6. Terdapat kesesuaian antara ijab dan qabul

7. Shighat akad tidak digantungkan dengan sesuatu yang lain

8. Tidak dibatasi dalam periode waktu tertentu

Kedua adalah syarat yang berkaitan dengan objek jual-beli:

1. Harus suci

2. Dapat diserahterimakan

3. Dapat dimanfaatkan secara syara’

4. Hak milik sendiri atau milik orang lain dengan kuasa atasnya

5. Berupa materi dan sifat-sifatnya dapat dinyatakan secara jelas.

d. Syarat Jual-Beli menurut Mazhab Hanabilah9

Fuqaha Hanabilah merumuskan dua kategori persyaratan: yang berkaitan

dengan’aqid (para pihak) dan yang berkaitan dengan shighat dan yang berkaitan

dengan jual-beli.

a. Syarat yang berkaitan dengan para pihak:

1. Baligh dan berakal sehat kecuali dalam jual-beli barang-barang yang ringan

2. Ada kerelaan

b. Adapun Syarat yang berkaitan dengan shighat:

1. Berlangsung dalam satu majlis

2. Antara ijab dan Kabul tidak terputus

3. Akadnya tidak dibatasi dengan periode waktu tertentu

c. Kemudian Syarat yang berkaitan dengan objek:

1. Berupa mal (harta)

2. Harta tersebut milik para pihak

3. Dapat diserahterimakan

21

4. Dinyatakan secara jelas oleh para pihak

5. Harga dinyatakan secara jelas

6. Tidak ada halangan syara.

3. Jual Beli Bathil dan fasid

Apakah suatu akad jual beli secara syara’ sah atau tidak sah tergantung pada

pemenuhan syarat dan rukunnya. Dari sudut pandangan ini jumhur fuqaha membagi

hukum jual beli menjadi dua: (1) shahih, (2) ghairu shahih. Jual beli yang memenuhi

syarat dan rukunnya adalah shahih, sedangkan jual beli yang tidak memenuhi syarat

dan rukunnya adalah ghairu shahih.

Fuqaha Hanafiyah membedakan akad jual-beli menjadi tiga: (1) shahih, (2)

bathil, (3) fasid. Demikianlah mereka membedakan ghairu shahih menjadi dua, yakni

bathil dan fasid. Menurut fuqaha Hanafiyah jual beli yang bathil adalah jual beli yang

tidak memenuhi rukun dan tidak diperkenankan oleh syara’. Jual beli bathil ini sama

sekali tidak menimbulkan akibat hukum peralihan hak milik dan tidak menimbulkan

hak dan kewajiban masing-masing pihak. Sedangkan jual beli fasid menurut mereka

adalah jual beli yang secara prinsip tidak bertentangan dengan syara’ namun terdapat

sifat-sifat tertentu yang menghalangi keabsahannya.

4. Pembagian macam-macam Jual-Beli

Jual beli dapat ditinjau dari beberapa segi. Ditinjau dari segi hukumnya, jual

beli ada dua macam, jual beli yang sah menurut hukum dan batal menurut hukum,

dari segi objek jual beli dan segi pelaku jual beli10

Dari aspek objeknya jual-beli dibedakan menjadi empat macam:11

a. Bai’ al-Muqayadhah, atau bai’ al-ain bil’ain, yakni jual-beli barang dengan

barang yang lazim disebut jual beli barter, seperti menjual hewan dengan

gandum

b. Bai’ al-Muthlaq, atau bai’al-‘ain bil-dain, yakni jual beli barang dengan

barang lain secara tangguh atau menjual barang dengan tsaman secara mutlaq,

seperti dirham, rupiah, atau dolar.

c. Bai’ al-sharf atau bai’ al-dain bil dain, yakni menjual belikan tsaman (alat

pembayaran) dengan tsaman lainnya, seperti dinar, dirham, dolar, atau

alat-alat pembayaran lainnya yang berlaku secara umum.

d. Bai’al-salam, atau bai’ al-dain bil-‘ain. Dalam hal ini barang yang diakadkan

bukan berfungsi sebagai mabi’ melainkan berupa dain (tanggungan)

sedangkan uang yang dibayarkan sebagai tsaman, bisa jadi berupa ‘ain dan

10

Suhendi, Hendi, Fiqh Muamalah, (Jakarta: PT.Raja Grafindo Persada,2007), hlm.75

11

23

bisa jadi berupa dain namun harus diserahkan sebelum keduanya

berpisah.oleh karena itu tsaman dalam akad salam berlaku sebagai ‘ain.

C.

Tentang Pegadaian Syariah

1. Pengertian Gadai

Gadai menurut kamus istilah fiqih adalah suatu akad (perjanjian) utang

piutang (uang) dengan jaminan suatu barang sebagai penguat (jaminan) kepercayaan

utang piutang tersebut. Nilai barang yang digadaikan lebih rendah dari yang

semestinya, sehingga apabila hutamg itu tidak terbayar, maka barangnya bisa

dijadikan sebagai tebusannya12

Gadai dalam bahasa arab disebut Ar-rahn. Secara etimologi, Ar-rahn adalah

tetap dan lestari, seperti juga dinamai Al-Habsu, artinya: Penahanan. Seperti juga

dikatakan Ni’matun Rahinah, artinya: karunia yang tetap dan lestari.

Secara etimologi, kata al-rahn berarti tetap, kekal, dan jaminan.Akad al-rahn

dalam istilah hukum positif disebut dengan barang jaminan/agunan.13

Ulama mandefinisikannya dengan: Harta yang dijadikan pemiliknya sebagai

jaminan hutang yang bersifat mengikat. Adapun yang dijadikan barang agunan bukan

saja bersifat materi, tetapi juga yang bersifat manfaat. Benda yang dijadikan barang

12

M.Abdul Mujieb Mabruri Tholhah Syafi’ah AM. Kamus Istilah Fiqh, Jakarta: PT.Pustaka Firdaus,1994) Cet.1

13

AH Azharudin Lathief,fiqh muamalat, UIN Jakarta press,Jakarta 2005, hlm.154

jaminan (agunan) tidak harus diserahkan secara aktual, tetapi boleh juga

penyerahannya secara hukum.

Ada beberapa definisi Al-Rahn yang dikemukakan para ulama fiqh sebagai

berikut:

Ulama Hanafiyah mendefinisikannya dengan: menjadikan sesuatu

(barang)sebagai jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai

pembayar hak (piutang) itu, baik seluruhnya maupun sebagian.

Sedangkan ulama Syafi’iyah dan Hanabilah mendefinisikan ar-rahn dengan:

menjadikan materi (barang) sebagai jaminan utang, yang dapat dijadikan pembayar

utang apabila orang yang berutang tidak bisa membayar utang itu.

Definisi ini mengandung pengertian bahwa barang yang boleh dijadikan

jaminan (agunan) utang itu hanya yang bersifat materi, tidak termasuk manfaat yang

sebagaimana dikemukakan ulama malikiyah. Barang jaminan itu boleh dijual apabila

dalam waktu yang disepakati kedua belah pihak, utang tidak dilunasi. Oleh sebab itu,

hak pemberi piutang hanya terkait dengan barang jaminan, apabila orang yang

berutang tidak mampu melunasi utangnya.

Para ulama fiqh mengemukakan bahwa akad Al-Rahn dibolehkan dalam Islam

berdasarkan Al-Qur’an dan sunah rasul. Dalam surat Al-Baqarah, 2:283 Mereka

sepakat menyatakan bahwa al-rahn boleh dilakukan dalam perjalanan ataupun tidak,

25

pemberi piutang. Ar-rahn dibolehkan, karena banyak kemaslahatan yang terkandung

didalamnya dalam rangka hubungan antar sesama manusia.

2. Sejarah Pegadaian Syariah

Terbitnya PP/10 tanggal 1 April 1990 dapat dikatakan menjadi tonggak awal

kebangkitan Pegadaian, satu hal yang perlu dicermati bahwa PP/10 menegaskan misi

yang harus diemban oleh Pegadaian untuk mencegah praktik riba, misi ini tidak

berubah hingga terbitnya PP/103/2000 yang dijadikan sebagai landasan kegiatan

usaha Perum Pegadaian sampai sekarang. Banyak pihak berpendapat bahwa

operasionalisasi Pegadaian pra Fatwa MUI tanggal 16 Desember 2003 tentang

Bunga Bank, telah sesuai dengan konsep syariah meskipun harus diakui belakangan

bahwa terdapat beberapa aspek yang menepis anggapan itu. Berkat Rahmat Allah

SWT dan setelah melalui kajian panjang, akhirnya disusunlah suatu konsep pendirian

unit Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus yang

menangani kegiatan usaha syariah.14

Konsep operasi Pegadaian syariah mengacu pada sistem administrasi modern

yaitu azas rasionalitas, efisiensi dan efektifitas yang diselaraskan dengan nilai Islam.

Fungsi operasi Pegadaian Syariah itu sendiri dijalankan oleh kantor-kantor Cabang

Pegadaian Syariah/ Unit Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi

di bawah binaan Divisi Usaha Lain Perum Pegadaian. ULGS ini merupakan unit

14

ulgs.tripod.com “Artikel Ari Agung Nugraha” diakses tanggal 13 juli 2010

bisnis mandiri yang secara struktural terpisah pengelolaannya dari usaha gadai

konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta dengan nama Unit

Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003.

Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta,

dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang

sama pula, 4 Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian

Syariah.15

3. Dasar Hukum Pegadaian Syariah

Sebagaimana halnya instritusi yang berlabel syariah, maka landasan konsep

pegadaian Syariah juga mengacu kepada syariah Islam yang bersumber dari Al Quran

dan Hadist Nabi SAW. Adapun landasan yang dipakai adalah :

a. Al-Quran Surat Al Baqarah : 283

⌧

⌧

⌦

⌧

☺

☺

☺

⌦

☺

☺

15

27

“Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan”

b. Hadist

Al-Bukhari meriwayatkan dari Aisyah r.a.berkata:

نأ

ﺎﻬْ

ﷲا

ﺿر

ﺔ ﺋﺎ

ْ

دﻮْﺳﻷْا

ْهاﺮْإ

ْ

ْ ﻷْا

ﺳو

ْ

ﷲا

ﻰ ﺻ

ا

:

هرو

أ

ﻰ إ

ﺎً ﺎ ﻃ

دْﻮﻬ

ْ

ىﺮ ْ إ

ْرد

)

ىرﺎﺨ ا

اور

(

”Dari A’masy, dari Ibrahim, dari Al-Aswad, dari Aisyah RA.Bahwa nabi Muhammad SAW membeli makanan dari orang yahudi dengan cara ditangguhkan pembayarannya kemudian Nabi menggadaikan baju besinya.16

Dari hadist diatas dapat dipahami bahwa agama Islam tidak membeda-bedakan

antara orang muslim dan orang non-muslimdalam bidang muamalah, maka seorang

muslim tetap wajib membayar utangnya sekalipun kepada non-muslim.17

16

Al-Imam Al-Hafidh Abi Abdillah Muhammad bin Ismail Al-Bukhari, Shahih Bukhari, (Beirut,Maktabah Ashriyah,1997),jilid 2,hlm.643.

17

Suhendi, Hendi. Fiqh Muamalah.(PT.Raja Grafindo Persada,Jakarta 2007).

Landasan ini kemudian diperkuat dengan Fatwa Dewan Syariah Nasional no

25/DSN-MUI/III/2002 tanggal 26 Juni 2002 yang menyatakan bahwa pinjaman

dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn

diperbolehkan dengan ketentuan sebagai berikut:

a. Ketentuan Umum :18

1. Murtahin (penerima barang) mempunya hak untuk menahan Marhun (barang)

sampai semua utang rahin (yang menyerahkan barang) dilunasi.

2. Marhun dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya marhun

tidak boleh dimanfaatkan oleh murtahin kecuali seizin Rahin, dengan tidak

mengurangi nilai marhun dan pemanfaatannya itu sekedar pengganti biaya

pemeliharaan perawatannya.

3. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban

rahin, namun dapat dilakukan juga oleh murtahin, sedangkan biaya dan

pemeliharaan penyimpanan tetap menjadi kewajiban rahin.

4. Besar biaya administrasi dan penyimpanan marhun tidak boleh ditentukan

berdasarkan jumlah pinjaman.

5. Penjualan marhun, yaitu:

a. Apabila jatuh tempo, murtahin harus memperingatkan rahin untuk segera

melunasi utangnya.

18

29

b. Apabila rahin tetap tidak melunasi utangnya, maka marhun dijual

paksa/dieksekusi.

c. Hasil Penjualan Marhun digunakan untuk melunasi utang, biaya

pemeliharaan dan penyimpanan yang belum dibayar serta biaya

penjualan.

d. Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya menjadi

kewajiban rahin.

b. Ketentuan Penutup19

1. Jika salah satu pihak tidak dapat menunaikan kewajibannya atau jika terjadi

perselisihan diantara kedua belah pihak, maka penyelesaiannya dilakukan

melalui Badan Arbritase Syariah setelah tidak tercapai kesepakatan melalui

musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di

kemudian hari terdapat kekeliruan akan diubah dan disempurnakan sebagai

mana mestinya.

4. Mekanisme Pegadaian Syariah

Implementasi operasi Pegadaian Syariah hampir bermiripan dengan Pegadaian

konvensional. Seperti halnya Pegadaian konvensional , Pegadaian Syariah juga

19

Rodoni,Ahmad.Investasi Syariah.(Lembaga Penelitian UIN Jakarta 2009),hlm.191

menyalurkan uang pinjaman dengan jaminan barang bergerak.Prosedur untuk

memperoleh kredit gadai syariah sangat sederhana, masyarakat hanya menunjukkan

bukti identitas diri dan barang bergerak sebagai jaminan, uang pinjaman dapat

diperoleh dalam waktu yang tidak relatif lama (kurang lebih 15 menit saja).

Begitupun untuk melunasi pinjaman, nasabah cukup dengan menyerahkan sejumlah

uang dan surat bukti rahn saja dengan waktu proses yang juga singkat.20 Di samping

beberapa kemiripan dari beberapa segi, jika ditinjau dari teknik transaksi; dan

pendanaan, Pegadaian Syariah memilki ciri tersendiri yang implementasinya sangat

berbeda dengan Pegadaian konvensional. Lebih jauh tentang aspek tersebut, akan

dipaparkan dalam uraian berikut:21

a. Teknik Transaksi

Pada dasarnya Pegadaian Syariah berjalan di atas dua akad transaksi Syariah

yaitu:22

1. Akad Rahn. Rahn yang dimaksud adalah menahan harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya, pihak yang menahan

memperoleh jaminan untuk mengambil kembali seluruh atau sebagian

piutangnya. Dengan akad ini Pegadaian menahan barang bergerak sebagai

jaminan atas utang nasabah.

20

Rodoni,Ahmad.Investasi Syariah.(Lembaga Penelitian UIN Jakarta 2009),hlm.185

21

ulgs.tripod.com “Artikel Ari Agung Nugraha” diakses tanggal 13 juli 2010

22

31

2. Akad Ijarah. Yaitu akad pemindahan hak guna atas barang dan atau jasa

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

atas barangnya sendri. Melalui akad ini dimungkinkan bagi Pegadaian untuk

menarik sewa atas penyimpanan barang bergerak milik nasabah yang telah

melakukan akad.

Pegadaian Syariah akan memperoleh keutungan hanya dari bea sewa tempat

yang dipungut bukan tambahan berupa bunga atau sewa modal yang diperhitungkan

dari uang pinjaman.. Sehingga di sini dapat dikatakan proses pinjam meminjam uang

hanya sebagai ‘lipstick’ yang akan menarik minat konsumen untuk menyimpan

barangnya di Pegadaian.

Adapun ketentuan atau persyaratan yang menyertai akad tersebut meliputi:

1. Akad. Akad tidak mengandung syarat fasik/bathil seperti murtahin

mensyaratkan barang jaminan dapat dimanfaatkan tanpa batas.

2. Marhun Bih (Pinjaman). Pinjaman merupakan hak yang wajib dikembalikan

kepada murtahin dan bisa dilunasi dengan barang yang dirahnkan tersebut.

Serta, pinjaman itu jelas dan tertentu.

3. Marhun (barang yang dirahnkan). Marhun bisa dijual dan nilainya seimbang

dengan pinjaman, memiliki nilai, jelas ukurannya,milik sah penuh dari rahin,

tidak terkait dengan hak orang lain, dan bisa diserahkan baik materi maupun

manfaatnya.

4. Jumlah maksimum dana rahn dan nilai likuidasi barang yang dirahnkan serta

jangka waktu rahn ditetapkan dalam prosedur.

5. Rahin dibebani jasa manajemen atas barang berupa: biaya asuransi,biaya

penyimpanan,biaya keamanan, dan biaya pengelolaan serta administrasi.

Untuk dapat memperoleh layanan dari Pegadaian Syariah, masyarakat hanya

cukup menyerahkan harta geraknya (emas, berlian, kendaraan, dan lain-lain) untuk

dititipkan disertai dengan copy tanda pengenal. Kemudian staf Penaksir akan

menentukan nilai taksiran barang bergerak tersebut yang akan dijadikan sebagai

patokan perhitungan pengenaan sewa simpanan (jasa simpan) dan plafon uang

pinjaman yang dapat diberikan. Taksiran barang ditentukan berdasarkan nilai

intrinsik dan harga pasar yang telah ditetapkan oleh Perum Pegadaian. Maksimum

uang pinjaman yang dapat diberikan adalah sebesar 90% dari nilai taksiran barang.23

Setelah melalui tahapan ini, Pegadaian syariah dan nasabah melakukan akad

dengan kesepakatan:24

1. Jangka waktu penyimpanan barang dan pinjaman ditetapkan selama

maksimum empat bulan .

23

ulgs.tripod.com “Artikel Ari Agung Nugraha” diakses tanggal 13 juli 2010

24

Ibid.

33

2. Nasabah bersedia membayar jasa simpan sebesar Rp.90,- (sembilan puluh

rupiah) dari kelipatan taksiran Rp.10.000,- per 10 hari yang dibayar

bersamaan pada saat melunasi pinjaman.

3. Membayar biaya administrasi yang besarnya ditetapkan oleh Pegadaian pada

saat pencairan uang pinjaman.

Nasabah dalam hal ini diberikan kelonggaran untuk:25

1. melakukan penebusan barang/pelunasan pinjaman kapan pun sebelum jangka

waktu empat bulan,

2. mengangsur uang pinjaman dengan membayar terlebih dahulu jasa simpan

yang sudah berjalan ditambah bea administrasi,

3. atau hanya membayar jasa simpannya saja terlebih dahulu jika pada saat jatuh

tempo nasabah belum mampu melunasi pinjaman uangnya.

Jika nasabah sudah tidak mampu melunasi hutang atau hanya membayar jasa

simpan, maka Pegadaian Syariah melakukan eksekusi barang jaminan dengan cara

dijual, selisih antara nilai penjualan dengan pokok pinjaman, jasa simpan dan pajak

merupakan uang kelebihan yang menjadi hak nasabah. Nasabah diberi kesempatan

selama satu tahun untuk mengambil Uang kelebihan, dan jika dalam satu tahun

ternyata nasabah tidak mengambil uang tersebut, Pegadaian Syariah akan

menyerahkan uang kelebihan kepada Badan Amil Zakat sebagai ZIS.

25

Ibid.

b. Pendanaan

Aspek syariah tidak hanya menyentuh bagian operasionalnya saja,

pembiayaan kegiatan dan pendanaan bagi nasabah, harus diperoleh dari sumber yang

benar-benar terbebas dari unsur riba. Dalam hal ini seluruh kegiatan pegadaian

syariah termasuk dana yang kemudian disalurkan kepada nasabah, murni berasal dari

modal sendiri ditambah dana pihak ketiga dari sumber yang dapat

dipertanggungjawabkan. Pegadaaian telah melakukan kerjasama dengan lembaga

keuangan syariah lain untuk memback up modal kerja.26

Dari uraian diatas dapat dicermati perbedaan yang cukup mendasar dari teknik

transaksi pegadaian syariah dibandingkan dengan Pegadaian konvensional, yaitu

1. Di Pegadaian konvensional, tambahan yang harus dibayar oleh nasabah yang

disebut sebagai sewa modal, dihitung dari nilai pinjaman

2. Pegadaian konvensional hanya melakukan satu akad perjanjian: hutang piutang

dengan jaminan barang bergerak yang jika ditinjau dari aspek hukum

konvensional, keberadaan barang jaminan dalam gadai bersifat acessoir,

sehingga pegadaian konvensional bisa tidak melakukan penahanan barang

26

35

jaminan atau dengan kata lain melakukan praktik fidusia. Berbeda dengan

pegadaian syariah yang mensyaratkan secara mutlak keberadaan barang jaminan

untuk membenarkan penarikan bea jasa simpan.

5. Manfaat Gadai

Para ulama fiqh sepakat mengatakan bahwa barang yang dijadikan barang

jaminan tidak boleh dibiarkan begitu saja, tanpa menghasilkan sama sekali, karena

tindakan itu termasuk tindakan yang menyia-nyiakan harta yang dilarang Rasulullah

saw. Akan tetapi, bolehkah pihak pemegang barang jaminan memanfaatkan barang

jaminan itu, sekalipun mendapat izin dari pemilik barang jaminan? Dalam hal ini

terjadi perbedaan pemdapat para ulama.27

a. Pendapat Ulama Syafi’iyah

اْﻮ ﺎ

ﺔ ﺎ ا

:

ﻮه

ْ هاﺮ ا

نْﻮهْﺮ ْا

ﺔ ْ

ﻰ

ْا

ﺎﺻ

,

ﻰ

عﺎ ْﻹْا

ﺪْ

ﺪ

ْﺮ

ﻻو

ﻬ ْﺮ ْا

ﺪ

ْ

نْﻮﻜ

نْﻮهْﺮ ْا

نأ

نْﻮهْﺮ ْﺎ

,

ْ ﻜ

ْ

ْنإ

عﺎ ْﻹْا

ةﺪ

هاﺮ

ﺔ ْﻮهْﺮ ْا

ْا

دﺮ

ﻬ ْﺮ ْا

ﺪ

ْ

هو

ﺎهرﺎ ْ ْ إ

.

ةدﺎ إ

ﻰ

ْﺄ

ْ

اذإ

ْ

ﺪﻬْ

ْ إ

نْﻮهْﺮ ْا

.

Artinya: “Manfaat yang diperoleh dari barang gadaian atau mengambil manfaat dengan barang gadaian, semuanya hak yang menggadaikan, walaupun barang gadaian itu dibawah tangan yang menerima gadai. Maka ketika diambil manfaat dari barang itu, dikembalikan dahulu kepada yang

27

Harun, Nasrun. Fiqh Muamalah.(Gaya Media Pratama ,Jakarta 2007).Hm.256.

menggadaikan, terkecuali kalau mungkin dihasilkan manfaatnya dibawah tangan yang menerima gadai. Jika yang menerima gadai tidak percaya akan dikembalikan lagi barang itu kepadanya, hendaklah diadakan saksi ketika dikembalikan sebentar itu.”28

Ulama Syafi’iyah berpendapat, sekalipun pemilik barang itu mengizinkannya,

pemegang barang jaminan tidak boleh memanfaatkan barang jaminan itu. Karena

apabila barang jaminan itu dimanfaatkan, maka hasil pemanfaatan itu merupakan riba

yang dilarang syara’, sekalipun diizinkan dan di ridai pemilik barang. Bahkan

menurut mereka, rida dan izin dalam hal ini lebih cenderung dalam keadaan terpaksa,

karena khawatir tidak akan mendapatkan uang yang akan dipinjam itu.29

a. Pendapat Ulama Mazhab Imam Malik

Ulama Mazhab Imam Malik berpendapat bahwa penerima gadai tidak boleh

menerima gadai, jika gadai itu terjadi disebabkan oleh qardh (hutang piutang).

Sebagaimana dijelaskan dalam kitab Fiqh al Mu’amalat ‘ala Madzhab Imam Malik:

ﻮهو

ﺎً ْ

ﺮ

ﺳ

ﻰ إ

ىدﺆ

ﻷ

ضْﺮ

ﻰ

ﺔ ْ

طْﺮ

زْﻮ

ﻻو

ﺰﺋﺎ

ﺮْ

28

Abdurrahman Al-Jaziri, Kitab Al Fiqh ‘Ala Mazahib Al Arabaah, (Beirut: Daar al Ihya al Turats al Arabi, 1991), Jilid 3,hlm.187

29

Harun, Nasrun. Fiqh Muamalah.(Gaya Media Pratama ,Jakarta 2007).Hlm.257.

37

Artinya: “Tidak boleh mensyaratkan pengambilan manfaat pada gadai qardh (hutang), karena akan menyebabkan pinjaman yang menarik manfaat, dan perbuatan seperti itu tidak boleh (dilarang)”.30

Mereka juga berpendapat bahwa penerima gadai boleh memanfaatkan barang

gadai dengan syarat-syarat tertentu, mereka mengemukakan tiga syarat, yaitu:

1) Bahwa pinjaman itu dibayarkan tidak atas sifat qardh, tetapi untuk urusan dagang

Contohnya: Seorang menjual sebidang tanah kepada seseorang dengan harga yang

akan dibayar dalam batas waktu tertentu dan menerima suatu tanggungan untuk

harga tanah tersebut, (ini dianggap sebagai suatu pinjaman).

2) Bahwa faedah atau kegunaan itu dijadikan syarat sewaktu pinjaman dilakukan

dengan pemegang gadai.

3) Waktu atau kegunaan yang demikian telah ditetapkan dengan jelas.31

b. Pendapat Ulama Mazhab Imam Ahmad bin Hanbal

30

Hasan Kamil Al Mathluwi, Fiqh al Muamalat ‘ala Mazhab al Imam Malik, (Kairo: al-Majli al-A’la li asy-Syu’un al-Islamiyah,tth). Hlm.157

31

Teungku Muhammad Hasbi As Siddieqi, Hukum-hukum Fiqh Islam, (Semarang: PT.Pustaka Rizki Putra,1997) Cet.Ke-1, hlm.371

Ulama Mazhab Imam Ahmad bin Hanbal mengatakan:

نﺎآ

ْنﺈ

ناﻮ

ﺮْ

نْﻮﻜ

ْوأ

آْﺮ

ﺎًاﻮ

نْﻮﻜ

ﺎ إ

نْﻮهْﺮ ْا

ْﻮآﺮ

ْ

ْنأ

ﻬ ْﺮ ْ

ﺎًْﻮآْﺮ

ْوأ

ﺎًْﻮ ْ

هاﺮ ا

نْذإ

ﺮْ

و

ْ

قﺎ ْﻹْا

ﺮْﻈ

,

ﻚ ذ

ﻰ

لْﺪ ْا

ىﺮ

ْنأ

ْ و

.

Artinya: “barang gadaian dapat berupa hewan yang dapat ditunggangi atau dapat diperah susunya atau bukan berupa hewan, apabila barang berupa hewan tunggangan atau perahan maka penerima gadai boleh memanfaatkan dengan menunggang atau memerah susunya tanpa seizing dari pemiliknya (pemberi gadai) berdasarkan biaya yang telah dikeluarkan penerima gadai. Dan penerima gadai harus memanfaatkan barang gadaian dengan adil (sesuai dengan biaya yang dikeluarkan)”.32

Ulama Mazhab Hanbali juga membolehkan penerima gadai untuk

memanfaatkan hewan yang tidak ditunggangi dan dan tidak diperah susunya dengan

seizing pemberi gadai, tanpa adanya penggantian dengan ketentuan akad gadai bukan

qardh. Tetapi jika akad tersebut berdasarkan qardh, maka penerima gadai dilarang

memanfaatkan barang itu walaupun seizin pemberi gadai.

c. Pendapat Ulama Mazhab Imam Abu Hanifah

Ulama Mazhab Hanafi mengatakan:

32

Al-Imam Al-Hafidh Abi Abdillah Muhammad bin Ismail Al-Bukhari, shahih Bukhari, (Beirut, Makhtabah Ashiriyah,1997), jilid 2, hlm. 757.

39

زْﻮ

ﻻ

نْذﺈ

ﻻإ

ْﻮ ﻮْا

ْ و

يﺄ

نْﻮهْﺮ ْﺎ

ْ

ْنأ

هاﺮ

ﻬ ْﺮ ْا

.

Artinya: “Tidak boleh bagi pemberi gadai untuk memanfaatkan barang gadaian dengan cara bagaimanapun kecuali atas seizing penerima gadai”.

Adapun Ulama Hanafiyah mengatakan apabila barang jaminan itu hewan

ternak, maka pihak pemberi piutang (pemegang barang jaminan) boleh

memanfaatkan hewan itu apabila mendapat izin dari pemilik barang.33

Dari pendapat para ulama fiqh diatas, dapat ditarik kesimpulan bahwa

perbedaan pendapat yang terjadi disebabkan oleh perbedaan pemahaman terhadap

hadist Nabi saw.

Nasrun Harun menyatakan pendapatnya pada bukunya yang berjudul Fiqh

Muamalah. Beliau menyatakan bahwa Ar-Rahn yang dikemukakan para ulama fiqh

klasik hanya bersifat pribadi. Artinya, utang piutang itu hanya terjadi antara seorang

yang memerlukan dengan seorang yang memiliki kelebihan harta. Di zaman

sekarang, sesuai dengan perkembangan dan kemajuan ekonomi, ar-rahn tidak saja

berlaku antar pribadi, melainkan juga antara pribadi dengan lembaga-lembaga

keuangan, seperti bank. Untuk mendapatkan kredit dari lembaga keuangan, pihak

33

Harun, Nasrun. Fiqh Muamalah.(Gaya Media Pratama ,Jakarta 2007).Hlm.258

bank juga menuntut barang jaminan yang boleh dipegang bank sebagai jaminan atas

kredit itu. Barang jaminan ini, dalam istilah bank disebut dengan Personal

Guarantee.Personal Guarantee ini sejalan dengan al-Marhun yang berlaku dalam

akad Ar-Rahn. Yang dibicarakan para ulama klasik. Perbedaannya hanya terletak

pada pembayaran hutang yang ditentukan oleh bank. Kredit di bank, biasanya harus

dibayar sekaligus dengan bunga uang yang ditentukan oleh bank. Oleh sebab itu,

jumlah uang yang harus dibayar orang yang berutang akan lebih besar dari uang yang

dipinjam dari bank. Dengan demikian, Mustafa az-Zarqa, persoalan utang (bunga

bank) yang berlaku di bank yang mewajibkan adanya personal guarantee, terkait

dengan penambahan utang. Persoalan ini, oleh ulama fiqh, dibahas dalam persoalan

BAB III

DESKRIPSI DAN OBYEK PENELITIAN

A.

Kegiatan Usaha Perum Pegadaian

Sesuai dengan PP/103 tahun 2000 pasal 8, Perum Pegadaian melakukan

kegiatan usaha utamanya dengan menyalurkan uang pinjaman atas dasar hukum gadai

serta menjalankan usaha lain seperti penyaluran uang pinjaman berdasarkan jaminan

fidusia, layanan jasa titipan, sertifikasi logam mulia dan batu adi, toko emas, industri

emas dan usaha lainnya. Sejalan dengan kegiatannya, Pegadaian mengemban misi

untuk:1

a. turut meningkatkan kesejahteraan masyarakat terutama golongan menengah ke

bawah

b. menghindarkan masyarakat dari gadai gelap, praktik riba dan pinjaman tidak

wajar lainnya.

Kegiatan usaha Pegadaian dijalankan oleh lebih dari 730 Kantor Cabang

PERUM Pegadaian yang tersebar di seluruh Indonesia. Kantor Cabang tersebut

dikoordinasi oleh 14 Kantor Wilayah yang membawahi 26 sampai 75 kantor Cabang.

Perum Pegadaian secara Nasional berada di bawah kepemimpinan Direksi

1

Rodoni,Ahmad.Investasi Syariah.(Lembaga Penelitian UIN Jakarta 2009),hlm.191

B.

Sasaran dan Strategi Perum Pegadaian

Sasaran Perum Pegadaian2

1. Pertumbuhan Omzet Kredit sebesar 60%

2. Pertumbuhan jumlah nasabah minimal sebesar 15%

3. Pertumbuhan jumlah outlet sebanyak 1500 unit

4. Kinerja keuangan SEHAT, dengan laporan keuangan Wajar tanpa

pengecualian serta rating perusahaan minimal AA

5. Pertumbuhan laba sebelum pajak minimal meningkat 40%

Strategi Perum Pegadaian3

1. Akselerasi pertumbuhan kredit melalui intensifikasi dan ekstensifikasi pasar

2. Mengambangkan produk baru dan meningkatkan kualitas/feature produk

sesuai kebutuhan pasar

3. Membangun strategi pemasaran yang efektif dan terintegrasi untuk seluruh

produk atau layanan

4. Membangun layanan prima melalui program “Pegadaian Kerabat Menggapai

Cita “ dan revitalisasi budaya perusahaan INTAN

2

www.pegadaian.co.id. Diakses tanggal 4 Maret 2010

3

43

5. Mengelola potensi sumber daya yang efektif dan produktif serta berkualitas

6. Membangun dan mengembangkan Teknologi Informasi serta modernisasi

sarana dan prasarana

7. Melakukan Aliansi strategis dengan BUMN dan atau lembaga lainnya

8. Melaksanakan Pemerseroan.

C.

Produk dan Jasa Pegadaian Syariah

41.MULIA (Murabahah Emas Logam Mulia Investasi Abadi).

Yaitu pegadaian memfasilitasi jual beli emas batangan, bisa dengan cara

cash maupun kredit/dicicil dengan maksimal 36 bulan.

2.AR-RAHN

Yaitu produk jasa gadai yang berlandaskan pada prinsi-prinsip Syariah,

dimana nasabah hanya akan dipungut biaya administrasi dan Ijaroh (biaya

jasa simpan dan pemeliharaan barang jaminan). Pegadaian Syariah

menjawab kebutuhan transaksi gadai sesuai Syariah, untuk solusi pendanaan

yang Cepat, Praktis, dan Menentramkan untuk memenuhi kebutuhan

masyarakat dengan agunan berupa emas perhiasan, berlian, elektronik dan

kendaraan bermotor.

4

Ibid

3.ARRUM (AR-RAHN untuk Usaha Mikro Kecil)

Yaitu pembiayaan untuk usaha mikro kecil. dan pengembaliannya secara

angsuran dengan menggunakan jaminan BPKB motor/mobil.

4.KUCICA (KIRIMAN UANG CARA INSTAN, CEPAT, DAN AMAN)

Yaitu suatu produk pengiriman uang dalam dan luar negeri yang

bekerjasama dengan Western Union.

5.JASA TAKSIRAN

Yaitu Pemberian pelayanan kepada masyarakatyang ingin mengetahui

seberapa besar nilai sesungguhnya dari barang yang dimiliki seperti emas,

45

D.

Struktur Organisasi

DIVISI LITBANG & PEMASARAN DIREKTUR

KEUANGAN

Budiyanto

KANTOR WILAYAH SEKRETARIS

PERUSAHAAN KEPALA SPI DIVISI SDM DIVISI DIKLAT DIVISI LOGISTIK DIVISI TEKNOLOGI INFORMASI DIVISI MANAJEMEN RESIKO DIVISI TRESURI DIVISI AKUNTAN SI DIVISI USAHA LAIN DIVISI SYARIAH DIVISI USAHA GADAI DIREKTUR UMUM DAN SDM Sumanto Hadi DIREKTUR PENGEMBANGAN USAHA Wasis Djuhar DIREKTUR OPERASI Moch.Edy Prayitno DIREKTUR UTAMA Chandra Purnama DEWAN PENGAWAS Bambang Prajitno,Raksaka mahi,Ketut Sethyon, Djoko Hendratto dan Wiranto

KANTOR CABANG GADAI

KANTOR CABANG SYARIAH

E.

Tentang Produk MULIA ( Murabahah Logam Mulia untuk

Investasi Abadi )

Logam Mulia atau emas mempunyai berbagai aspek yang menyentuh

kebutuhan manusia disamping memiliki nilai estetis yang tinggi juga merupakan jenis

investasi yang nilainya stabil, likuid dan aman secara riil.

Mulia (Murabahah Logam Mulia untuk Investasi Abadi) adalah penjualan

logam mulia oleh Pegadaian kepada masyarakat secara tunai dan agunan dengan

jangka waktu fleksibel

Akad Murabahah Logam Mulia untuk investasi abadi adalah persetujuan atau

kesepakatan yang dibuat bersama antara Pegadaian dan nasabah atas sejumlah

pembelian Logam Mulia disertai keuntungan dan biaya-biaya yang disepakati.

Keuntungan berinvestasi melalui Logam Mulia:5

1. Jembatan mewujudkan niat mulia untuk:

- Menabung Logam Mulia untuk ibadah Haji

- Mempersiapkan pendidikan anak dimasa mendatang

- Memiliki tempat tinggal dan kendaraan

2. Alternatif investasi yang aman untuk menjaga portofolio asset

3. Merupakan asset yang sangat likuid dalam memenuhi kebutuhan dana yang

mendesak, memenuhi kebutuhan modal kerja untuk pengembangan usaha, atau

menyehatkan cashflow keuangan bisnis dan lain-lain.

5

47

4. Tersedia pilihan logam Mulia dengan berat 5 gram, 10 gram, 25 gram, 50 gram,

100 gram dan 1 kilo gram.

F.

Mekanisme dan Prosedur produk MULIA

Persyaratan MULIA

1. Menyerahkan foto copy KTP/Identitas resmi lainnya

2. Mengisi formulir aplikasi MULIA

3. Menyerahkan uang muka

4. Menandatangani Akad Mulia6

Simulasi Pembelian MULIA

Nasabah membeli 1 (satu) keping Logam Mulia (LM) seberat 25 gram dengan kadar

99.99% (asumsi harga 25 gram = Rp.7.813.500.), maka:

• Pembelian Tunai:

Harga + Margin + Administrasi

= Rp.7.813.500 +( 7.813.500 x 3% ) + Rp.50.000

= Rp.7.813.500 + Rp.234.405 + Rp.50.000

= Rp.8.097.905

6

Brosur Pegadaian Syariah tentang produk MULIA

• Pembelian Angsuran 6 Bulan:

Harga + % Margin + Administrasi

= 7.813.500 + ( 6% x 7.813.500 )

= 7.813.500 + Rp. 468.810 = Rp.8.282.310

Uang Muka 25% = Rp. 2.070.578

Administrasi = Rp. 50.000

______________+ Pembayaran Awal = Rp.2.120.578

Sisa = Rp. 8.282.310 – Rp. 2.070.578

= Rp. 6.211.732

Angsuran /Bulan = Rp.6.211.732 : 6

BAB IV

ANALISIS DAN PEMBAHASAN

[image:60.612.114.531.144.526.2]A.

Profil Responden

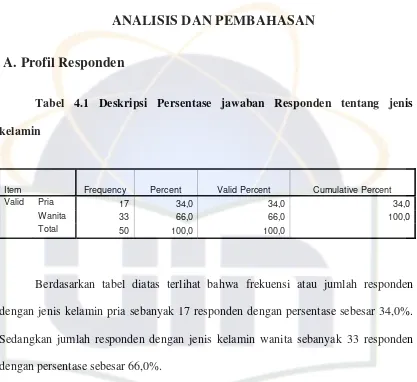

Tabel 4.1 Deskripsi Persentase jawaban Responden tentang jenis kelamin

Item Frequency Percent Valid Percent Cumulative Percent

Valid Pria 17 34,0 34,0 34,0

Wanita 33 66,0 66,0 100,0

Total 50 100,0 100,0

Berdasarkan tabel diatas terlihat bahwa frekuensi atau jumlah responden

dengan jenis kelamin pria sebanyak 17 responden dengan persentase sebesar 34,0%.

Sedangkan jumlah responden dengan jenis kelamin wanita sebanyak 33 responden

dengan persentase sebesar 66,0%.

Tabel 4.2 Deskripsi Presentase jawaban responden tentang agama yang dianut

Item Frequency Percent Valid Percent Cumulative Percent

Valid Islam 50 100,0 100,0 100,0

Berdasarkan tabel diatas terlihat bahwa frekuensi atau jumlah responden

seluruhnya, yaitu sebanyak 50 nasabah beragama Islam dengan persentase sebesar

[image:61.612.112.532.142.520.2]100%

Tabel 4.3 Deskripsi persentase jawaban responden tentang usia nasabah

Item Frequency Percent Valid Percent Cumulative Percent

Valid <25 tahun 5 10,0 10,0 10,0

26-35 tahun 25 50,0 50,0 60,0

36-50 tahun 18 36,0 36,0 96,0

>51 tahun 2 4,0 4,0 100,0