UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN PENYUSUNAN DAN PENGAWASAN ANGGARAN PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR Diajukan Oleh:

NOVITA SARI SINAGA 122101170

D-III MANAJEMEN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, yang

telah memberikan hikmat karunia dan kesehatan sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Penyusunan Dan Pengawasan Anggaran Pada PT. Perkebunan Nusantara III (Persero) Medan”. Tugas akhir ini dikerjakan demi memenuhi salah satu syarat guna memperoleh gelar Ahli Madya Diploma III Program Studi Manajemen Keuangan di Universitas Sumatera

Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak mendapatkan

dukungan, bantuan, bimbingan, dorongan dan pengarahan baik secara langsung maupun tidak langsung dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec.Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, MM selaku Ketua Program Studi Diploma III Manjemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hsb, S.E, M.Si selaku dosen pembimbing yang telah memberikan arahan, bimbingan, motivasi, dan saran kepada penulis

dalam menyelesaikan tugas akhir ini.

4. Kepada Bapak dan Ibu dosen di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang telah mendidik penulis dan terimakasih kepada seluruh staf dan pegawai.

5. Yang tersayang kedua orangtua penulis Bapak S. Sinaga dan Ibu R. Purba Siboro, yang penulis banggakan yang telah memberikan doa dan dukungan yang tak pernah berhenti serta kepada abang dan adik penulis

Binsar Deddy Saputra Sinaga , Hendro Pramana Sinaga dan Venyta Sinaga.

6. Sahabat sekaligus rekan penulis selama magang Nirwana Kembaren, Refianna Sitanggang, Shinta Sinaga dan Nora Sihombing, terimakasih

atas kebersamaan dan semangat yang kalian berikan.

7. Teman-teman seperjuangan penulis di D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Kepada Teater O USU, Datsboo, Efrata, dan untuk semua pihak yang tidak penulis sebutkan satu-persatu terimakasih atas Doa, dukungan dan

semangat yang luar biasa.

Akhir kata, penulis berharap semoga tugas akhir ini dapat bermanfaat bagi semua pihak demi perkembangan dan kemajuan akademika serta dapat menjadi

bahan referensi bagi pembaca

Medan, Juli 2015

Penulis,

Novita Sari Sinaga

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... iv

DAFTAR BAGAN ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN ... 7

A. Sejarah Singkat Instansi/Perusahaan ... 7

B. Visi, Misi, Makna Logo dan Tata Nilai Perusahaan ... 10

C. Struktur Organisasi Perusahaan ... 13

D. Job Description dan Job Specification ... 16

E. Kegiatan Usaha ... 27

F. Kinerja Terkini ... 29

BAB III PEMBAHASAN ... 32

A. Penyusunan Anggaran ... 32

B. Sumber Penerimaan PT Perkebunan Nusantara III ... 46

C. Proses Penyusunan Anggaran ... 47

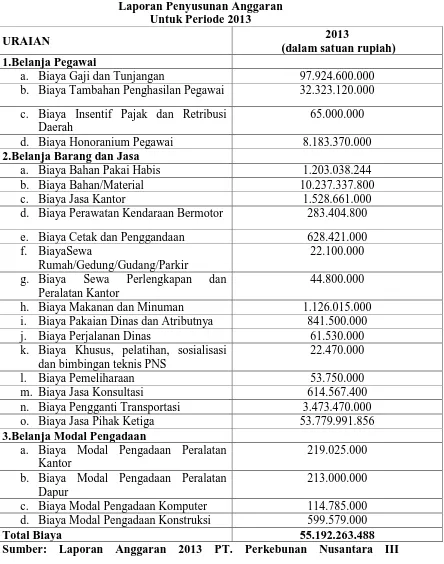

D. Laporan Anggaran PT Perkebunan Nusantara III ... 59

BAB IV KESIMPULAN DAN SARAN ... 68

A. Kesimpulan ... ... 68

B. Saran…… ... ... 68

DAFTAR PUSTAKA……..……. ... 70

LAMPIRAN……..……. ... ... 70

DAFTAR TABEL

Halaman Tabel 2.1 Fasilitas Pengolahan Karet ... 9 Tabel 2.2 Failitas Pengolahan Kelapa Sawit ... 10 Tabel 3.1 Laporan Penyusunan AnggaranPT. Perkebunan Nusantara III

(Persero) Medan ... 60

DAFTAR BAGAN

Halaman Bagan 2.1 Struktur Organisasi Perusahaan ... 14 Bagan 2.2 Struktur Organisasi Bagian Keuangan ... 15 Bagan 3.1 Bagan Proses Penyusunan Anggaran Perusahaan Tahap I ... 49 Bagan 3.2 Bagan Proses Penyusunan Anggaran Perusahaan Tahap II…... 51 Bagan 3.3 Bagan Proses Penyusunan Anggaran Perusahaan Tahap III ... 54 Bagan 3.4 Bagan Proses Pengawasan Anggaran Perusahaan………... 57

DAFTAR GAMBAR

Halaman Gambar 2.1 Logo PT. Perkebunan Nusantara III (Persero) Medan ... 11

BAB I PENDAHULUAN

A. Latar Belakang

Organisasi adalah penataan sekumpulan orang secara disengaja

guna mencapai tujuan-tujuan tertentu. Secara umum, organisasi dapat diartikan sebagai tempat atau wadah bagi orang-orang untuk berkumpul, bekerjasama secara rasional dan sistematis, terencana, terpimpin dan

terkendali, dalam memanfaatkan sumber daya (uang, material, mesin, metode, lingkungan), sarana dan prasarana, data, dan lain sebagainya yang

digunakan secara efisien dan efektif untuk mencapai tujuan organisasi. Setiap organisasi baik organisasi perusahaan, organisasi sosial maupun organisasi pemerintah mempunyai tujuan yang dapat dicapai melalui

pelaksanaan pekerjaan tertentu dengan mempergunakan seluruh sumber daya yang ada di dalam organisasi tersebut.

Menurut UU no. 19 Tahun 2003 BUMN (Badan Usaha Milik Negara) adalah badan usaha yang seluruh atau sebagian besar modalnya

dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan. PT. Perkebunan Nusantara III yang disingkat PTPN III (PERSERO) merupakan salah satu dari Badan usaha

milik negara yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan kegiatan usaha perseroan mencakup

usaha budidaya dan pengolahan tanaman kelapa sawit dan karet.

Anggaran perusahaan adalah suatu rencana untuk jangka pendek

atau masa waktu satu tahun yang dinyatakan dalam jangka rupiah maupun satuan lainnya. Secara umum anggaran atau budget adalah suatu rencana

formal manajemen tentang bagaimana sumber daya diperoleh dan dipergunakan untuk suatu periode tertentu yang dinyatakan secara kuantitatif bersifat keuangan dan non keuangan. Anggaran perusahaan

yang disusun merupakan rumusan keinginan untuk mencapai sesuatu yang telah disepakati oleh yang berkepentingan (Direksi, Dewan Komisaris dan

Pemegang Saham) sebelum dimulainya periode anggaran.

Penyusunan anggaran sangat dibutuhkan untuk mengetahui

kualitas kinerja pada suatu instansi. Dimana di dalam anggaran tersebut bisa terlihat kemampuan suatu instansi dalam menjalankan tugas-tugasnya. Didalam penyusunan anggaran haruslah didampingi dengan kegiatan

pengawasan agar anggaran yang sudah dianggarkan dapat terealisasi sesuai dengan kebutuhan yang ada.

Penyusunan anggaran pada suatu perusahaan sangatlah erat kaitannya dengan manajemen. Manajemen dibutuhkan oleh semua organisasi, karena tanpa manajemen semua usaha akan sia-sia dan

pencapaian tujuan akan lebih sulit (Handoko, 2008:6). Meskipun suatu anggaran telah disusun dengan begitu baik dan sempurna, namun

kehadiran manajemen masih mutlak diperlukan. Anggaran yang baik dan sempurna tidak akan menjamin bahwa pelaksanaan serta realisasinya nanti juga akan baik dan sempurna tanpa dikelola oleh tangan-tangan manajer

menentukan tujuan dan sasaran lembaga dan kemudian manajemen

membuat suatu rencana kegiatan untuk mencapai tujuan dan sasaran tersebut.

Dalam PT. Perkebunan Nusantara III (PERSERO) Medan, diperlukan perencanaan dan penyusunan anggaran disertai pengawasan agar dapat dibelanjakan dengan baik. Agar PT. Perkebunan Nusantara III

(PERSERO) Medan dapat menyusun anggaran secara optimal, maka penyusunan anggaran dilakukan secara terencana, transparan dan

akuntabel. Pada tahun 2013, laporan jumlah realisasi anggaran Pendapatan Asli PT. Perkebunan Nusantara III (PERSERO) Medan mengalami

kenaikan dari tahun sebelumnya. Untuk itu, PT. Perkebunan Nusantara III (PERSERO) Medan tentunya berupaya untuk mengelola anggaran sesuai dengan program pemerintah. Adapun program pemerintah yang akan

dijalankan itu harus sesuai juga dengan kas negara guna untuk mengetahui apakah suatu anggaran tepat untuk segera dioperasionalkan. Itu sebabnya

PT. Perkebunan Nusantara III (PERSERO) Medan perlu menyusun anggaran sebelum melakukan program-program kerja tersebut agar seluruh kegiatan yang direncanakan tidak mengalami kekurangan seperti di tahun

2010. Anggaran pada PT. Perkebunan Nusantara III (PERSERO) Medan yaitu berupa RKAP.

Di dalam penyusunan RKAP terdapat banyak permasalahan yang sudah sering terjadi. Beberapa permasalahan yang sering terjadi dalam penyusunan RKAP misalnya: pertama, waktu penyusunan yang tidak tepat

anggaran keuangan. Padahal, keterlambatan penyusunan RKAP jelas

merugikan perusahaan. Perusahaan yang semestinya sudah menerima anggaran pembangunan terpaksa harus tertunda menunggu selesainya

penetapan RKAP. Kedua, persoalan anggaran yang defisit anggaran. Defisit anggaran terjadi karena anggaran pendapatan pemerintah tidak mampu menutupi anggaran belanjanya.

Perusahaan yang mengalami defisit anggaran bisa jadi secara faktual memang tidak mampu menutupi besarnya pengeluaran belanja

perusahaan, Ada kemungkinan pula kondisi defisit tersebut “direkayasa” sebagai sarana untuk menekan pemerintah pusat agar menambah dana

perimbangan atau dana kontingensi. Ketiga, pemerintahan boros. Berhubungan dengan persoalan defisit anggaran, pemerintah yang terlalu boros akan cenderung menciptakan defisit. Hampir semua RKAP,

anggarannya mayoritas dialokasikan guna memenuhi belanja pegawai. Seperti untuk membayar gaji, tunjangan, honor dan uang lembur. Biaya

untuk belanja barang / jasa, perjalanan dinas, dan pemeliharaan gedung / kendaraan semakin memperbesar kebutuhan anggaran untuk pegawai. Belanja pegawai yang menyedot biaya besar berdampak pada kecilnya

anggaran untuk publik.

Proses penyusunan anggaran pada PT. Perkebunan Nusantara III

(PERSERO) Medan berawal dari laporan yang diterima dari masing-masing unit yang lebih rendah akan dikonsolidasikan menjadi anggaran induk (master budget) untuk keseluruhan unit yang lebih tinggi yang

Tetapi sering terjadi penundaan pengesahan RKAP tersebut karena adanya

konflik yang mengakibatkan kegiatan yang sudah direncanakan ikut tertunda.

Mengingat peran penting penyusunan dan pengawasan anggaran adalah suatu keharusan bagi setiap perencanaan dan pengendalian manajemen perusahaan, maka tanpa memahami konsep dan tanpa

menguasai teknik penyusunan anggaran, manajemen perusahaan akan kehilangan salah satu elemen penting dalam implementasi fungsi

manajemen yang sedang dilaksanakannya. Dengan latar belakang pemikiran yang sedemikian ditambah dengan keinginan untuk mendalami

pengetahuan mengenai penyusunan dan pengawasan anggaran perusahaan, maka dari itu penulis memilih judul mengenai “ PENYUSUNAN DAN

PENGAWASAN ANGGARAN PADA PT. PERKEBUNAN

NUSANTARA III (PERSERO) MEDAN ”

B. Rumusan Masalah

Adapun rumusan masalah yang dapat diambil sebgai dasar kajian dalam penelitian yang dilakukan adalah : “ Bagaimana peran penyusunan dan pengawasan anggaran pada PT. Perkebunan Nusantara III

(PERSERO) Medan dalam mencapai tujuan yang telah ditetapkan ? ”

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai adalah :

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan adalah : 1. Menambah pengetahuan dan wawasan pemikiran penulis

tentang penyusunan dan pengawasan anggaran.

2. Dapat digunakan sebagai bahan masukan dan pertimbangan bagi perusahaan agar dapat melaksanakan aktivitas dengan

lebih efisien, efektif serta lebih bijaksana dalam pengambilan keputusan demi kelancaran PT. Perkebunan Nusantara III

(PERSERO) Medan dalam mencapai tujuannya.

3. Sebagai bahan masukan dan pertimbangan bagi peneliti

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Instansi/Perusahaaan

PT. Perkebunan Nusantara III (Persero) Medan berada di Jalan Sei Batang Hari No. 2 Medan. PT. Perkebunan Nusantara III (Persero) selanjutnya

disebut perusahaan didirikan berdasarkan peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996, dalam rangka

restrukturisasi Badan Usaha Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengalihan areal perkebunan

dibawah BUMN perkebunan, dimana PT. Perkebunan III, IV, V telah dinyatakan bubar sejak tanggal tersebut digabung kedalam perusahaan baru yaitu PT. Perkebunan Nusantara III (Persero), walaupun substansinya masih meneruskan

usaha sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba) dan penambahan serta pengurangan beberapa aset dan kewajiban.

Perusahaam didirikan berdasarkan akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH. Notaris di Jakarta dan telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-8331

HT.01,01.Th. 96 tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Okrober 1996, tambahan No. 8674.

Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum, notaris dikota Medan, mengenai penyesuaian Anggaran Dasar

Perusahaan dengan ketentuan Undang-Undang No. 19 tahun 2003 tentang Badan

Usaha Milik Negara (BUMN) dan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas peraturan Pemerintah No. 45 tahun 2005 tentang pendirian,

pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara, akta perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusannya No. AHU

73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

Pada saat ini PT. Perkebunan Nusantara III (Persero) memiliki lahan

perkebunan yang didukung dengan pabrik pengelohan untuk masing-masing komoditi. Lahan perkebunan persero terbesar di 6 (enam) daerah tingkat II di

Provinsi Sumatera Utara yaitu Kabupaten Deli Serdang, Serdang Bedagai, Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan. Sampai dengan tahun 2009, luas lahan yang dikelola mencapai 159.655.87 ha yang terdiri dari tanaman

karet seluas 37.788.31 ha, tanaman kelapa sawit seluas 105.026.89 ha dan areal lain-lain seluas 16.840.67 ha, yang didukung oleh 11 Pabrik Kelapa Sawit (PKS)

dengan total Kpasitas 423.33 ton Tandan buah segar (TBD) / jam, 8 unit Pabrik Pengelolahan Karet (ppk) dengan kapasitas 142,41 ton karet kering (KK) / hari.

Perseroan melakukan pengelohan hasil tanaman dari kebun sendiri,

kebun PIR Plasma maupun dari pihak – pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut :

1. Komoditi Karet

Di seantero dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi, lebih dari 38,000 hektar lahan karet PT. Perkebunan Nusantara III

produk RSS-1, SIR-10, SIR-20 dan Lateks Pekat mampu menembus pasar

Internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan lainnya. Fasilitas pengolah karet sebagai berikut :

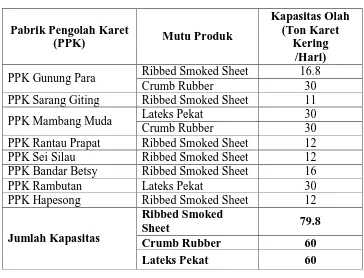

Tabel 2.1

Fasilitas Pengolahan Karet

Pabrik Pengolah Karet

(PPK) Mutu Produk

Kapasitas Olah (Ton Karet

Kering /Hari) PPK Gunung Para Ribbed Smoked Sheet 16.8

Crumb Rubber 30

PPK Sarang Giting Ribbed Smoked Sheet 11

PPK Mambang Muda Lateks Pekat 30

Crumb Rubber 30

PPK Rantau Prapat Ribbed Smoked Sheet 12 PPK Sei Silau Ribbed Smoked Sheet 12 PPK Bandar Betsy Ribbed Smoked Sheet 16

PPK Rambutan Lateks Pekat 30

PPK Hapesong Ribbed Smoked Sheet 12

Jumlah Kapasitas

Ribbed Smoked

Sheet 79.8

Crumb Rubber 60

Lateks Pekat 60

2. Komoditi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi

pendapatan perusahaan. Produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli dengan mutu yang dihasilkan Crude Palm Oil (CPO), Palm

Kernel Oil (PKO), Palm Kernel (PK) dan Palm Kernel Meal (PKM). Fasilitas pengolahan kelapa sawit sebagai berikut :

Tabel 2.2

Pabrik Pengolah Kelapa Sawit (PKS) Kapasitas(Ton TBS/Jam)

Rambutan 30

Sei Mangkei 75

Sei Silau 60

Aek Nabara Selatan 60

Sisumut 30

Aek Torop 60

Aek Raso 30

Torgamba 60

Sei Baruhur 30

Sei Daun 60

Sei Meranti 60

Hapesong 30

Jumlah Kapasitas 585

PT Perkebunan Nusantara III (Persero) memasarkan hasil komoditas kelapa sawit dan karet ke pasar lokal dan luar negeri melalui PT. Kharisma

Pemasaran Bersama Nusantara (KPBN) yang berkedudukan di Jakarta.

B. Visi, Misi, Makna Logo dan Tata Nilai Perusahaan 1. Visi Perusahaan

Visi perusahaan : Menjadi perusahaan agro – bisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis yang terbaik.

2. Misi Perusahaan

Misi perusahaan, yaitu :

a. Mengembangkan Industri Hilir berbasis perkebunan secara berkesinambungan

b. Menghasilkan produk berkualitas untuk pelanggan

c. Memperlakukan karyawan sebagai Asset Strategic dan

mengembangkan secara optimal

e. Memotifasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas

f. Melaksanakan seluruh aktivitas perusahaan yang berwawasan

lingkungan. 3. Logo Perusahaan

Logo PT. Perkebunan Nusantara III (Persero) Medan

Gambar 2.1 Logo PT. Perkebunan Nusantara III (Persero) Medan

Sumber: PT. Perkebunan Nusantara III (Persero) Medan

Adapun makna dari Logo perusahaan adalah:

a. Gambar 12 helai daun Kelapa Sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan bahwa PTPN III memiliki 12 Paradigma Baru dan 7

Strategi Bisnis yang saling mendukung agar tercapai tujuan PTPN III, yaitu selalu menjadi Perusahaan Perkebunan terbaik dengan Team Work

yang Solid dan Inovatif, serta ditunjang dengan Green Technology, Green Business dan ramah lingkungan.

b. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru,

dan harus mampu mengimbangi kemajuan teknologi yang berkembang, agar

selalu menjadi yang terdepan dalam peningkatan usaha.

c. Gambar 2 Meteor yang mengelilingi bumi sehingga membentuk angka 3,

melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi untuk menguasai pasar global. Meteor yang berwarna putih bermakna produksi Lateks dan Produk turunannya sedangkan yang berwarna Orange

adalah produksi CPO beserta turunannya, yang memancar tanpa henti untuk memenuhi kebutuhan pasar dunia.

Secara keseluruhan logo baru ini adalah lambang dari niat dan motivasi tinggi seluruh personal PTPN III, untuk mewujudkan VISI dan MISI PTPN

III yang

telah dicanangkan bersama, dengan ditunjang dengan 5 TATA NILAI, 12 PARADIGMA BARU dan 7 STRATEGIS BISNIS yang dimiliki PTPN III.

4. Tata Nilai

PT Perkebunan Nusantara III (Persero) meliliki komitmen untuk

menjunjung tinggi integritas profesional dan melaksanakan tata nilai yang berbasis :

a. Proactivity (Proaktif) – selalu bersikap proaktif dengan penuh inisiatif

dan mengevaluasi resiko yang mungkin terjadi

b. Excellence (Terbaik) – selalu memperlihatkan gairah keunggulan dan

berusaha bekerja keras untuk hasil maksimal sesuai kompetensi kita c. Team work (Kerjasama) – selalu mengutamakan kerjasama tim, agar

d. Innovation (Perubahan) – Selalu menghargai kreativitas dan

menghasilkan inovasi dalam metode baru dan produk baru

e. Responbility (Bertanggung jawab) - Selalu bertanggung jawab atas

akibat keputusan yang diambil dan tindakan yang dilakukan. C. Struktur Organisasi Perusahaan

Sebuah perusahaan yang besar maupun kecil tentunya sangat

memerlukan adanya struktur organisasi perusahaan, yang menerangkan kepada seluruh karyawan untuk mengerti apa tugas dan batasan tugasnya, kepada siapa

dia bertanggung jawab sehingga aktivitas berjalan secara sistematis dengan baik dan benar. Dalam struktur organisasi PT Perkebunan Nusantara III (Persero)

Medan, sumber wewenangnya berasal dari Direktur Utama selanjutnya didelegasikan kepada direktur terkait.

Uraian Struktur Organisasi pada PT Perkebunan Nusantara III(Persero) Medan

Bagan 2.1 Struktur Organisasi Perusahaan

Bagan 2.2 Struktur Organisasi Bagian Keuangan

Sumber: PT. Perkebunan Nusantara III (Persero) Medan

D. Job Description and Job Specification 1. RUPS (Rapat Umum Pemegang Saham)

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat lebih bawah. Tugas dan wewenang RUPS adalah:

b. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang

dibebankan kepadanya oleh pemegang saham. 2. Dewan Komisaris

Tugas dan wewenang Dewan Komisaris adalah: a. Memberikan nasihat kepada pimpinan.

b. Membantu pimpinan di dalam menginvestasikan dana perusahaan.

c. Mengawasi jalannya perusahaan. 3. Direktur Utama

Fungsi Direktur Utama adalah Pimpinan utama di dalam perusahaan yang mengambil keputusan dan bertanggung jawab utama atas jalannya

dan terciptanya pelaksanaan operasional perusahaan secara teratur, terarah, terkendali dan terpadu.

a. Tugas dan Wewenang

a) Melaksanakan kebijakan perusahaan serta ketentuan yang digariskan oleh rapat umum Pemegang Saham. Menteri pertanian

selaku kuasa pemegang saham dan Dewan Komisaris.

b) Menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan perusahaan dibidang produksi teknik, tenaga

manusia keuangan dan pemasaran.

c) Mengkoordinasi pelaksanaan tugas para anggota Direksi dan

mengawasi secara umum.

d) Bersama-sama anggota Direksi lainnya mewakili perusahaan di dalam dan di luar penghasilan.

melalui Dewan Komisaris.

b. Tanggung jawab Direktur Utama :

Direktur Utama bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

4. Direktur Produksi

a. Fungsi

Direktur Produksi berfungsi mengelola bidang tanaman, produksi,

teknik, pengelola dan lainnya yang berkaitan dengan fungsi tersebut diatas.

b. Tugas dan wewenang

a) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam kebijaksanaan Direksi.

b) Melaksanakan peraturan-peraturan, pengendalian, unit-unit usaha serta sarana pendukungnya mencakup tanaman.

c) Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum pada kebijakan Direksi.

d) Melaksanakan rencana rehabilitasi dan investasi dibidang tanaman

maupun sarana pendukung produksi lainnya dari unit-unit usaha yang telah ada.

e) Menerjemahkan kebutuhan pasar menjadi pelaksana operasional bidang produksi.

f) Mengendalikan biaya produksi pada tingkat yang lebih efisien.

c. Tanggung jawab Direktur Produksi adalah:

Direktur Produksi bertanggung jawab kepada Direktur Utama dan Kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

5. Direktur Keuangan a. Fungsi

Direktur Keuangan Berfungsi mengelola dan memberdayakan

sumber daya keuangan secara tepat guna, sehingga terciptanya Cash Flow dan biaya operasional yang efektif dan efisien.

b. Tugas dan wewenang

a) Menyusun Perencanaan dibidang keuangan

b) Menetapkan ketentuan-ketentuan dibidang keuangan

c) Mengelola administrasi keuangan secara umum pada bidang keuangan dan perkantoran serta segala sesuatunya yang berkaitan

dengan itu

d) Melaksanakan pengendalian dan pengawasan terhadap bidangnya.

e) Memelihara Cash Reserves Requipment minimal 2 (dua) bulan kebutuhan dan operasional.

f) Menjalin hubungan yang harmonis dan Steak Holder.

g) Membuat laporan management interim dan membuat laporan keuangan konsolidasi.

c. Tanggung jawab Direktur Keuangan adalah:

Direktur Keuangan bertanggung jawab kepada Direktur Utama dan

6. Direktur Sumber Daya Manusia (SDM)/Umum

a. Fungsi

Direktur Sumber Daya Manusia (SDM) Berfungsi dalam mengelola

dan memberdayakan sumber daya manusia dan sarana pendukung dibidang ketenagakerjaan dan masalah umum serta pembinaan usaha kecil dan koperasi.

b. Tugas dan wewenang

a) Menyusun perencanaan dibidang ketenagakerjaan dan masalah

umum serta kesejahteraan karyawan.

b) Menetapkan ketentuan-ketentuan pelaksanaan dibidang yang

dikelolanya.

c) Mengelola sumber daya manusia yang ada secara umum.

d) Melaksanakan pengendalian dan pengawasan terhadap bidang

bidang yang dikelolanya.

e) Menetapkan sistem survey karyawan.

f) Menetapkan kebutuhan sumber daya manusia (Kompetensi, Kualitas dan Waktu) sesuai dengan kebutuhan perusahaan.

g) Melaksanakan Mapping personil secara periodik

h) Menetapkan program peningkatan kesejahteraan (Quality Of Life) c. Tanggung jawab Direktur SDM/umum adalah:

Direktur SDM bertanggung jawab kepada Direktur Utama dan kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris 7. Direktur Perencanaan dan Pengembangan

Direktur Perencanaan dan Pengembangan Berfungsi dalam

mengelola bidang perencanaan dan pengembangan perusahaan. b. Tugas dan wewenang

a) Menyusun perencanaan dan pengembangan

b) Menetapkan pelaksanaan dan perencanaan dan pengembangan c) Melaksanakan pengendalian dan pengawasan terhadap bidang

perencanaan dan pengembangan tersebut.

c. Tanggung jawab Direktur Perencanaan dan Pengembangan:

Direktur Perencanaan dan pengembangan bertanggung jawab kepada Direktur Utama dan Rapat Umum Pemegang Saham melalui Dewan

Komisaris.

8. Kepala Bagian Tanaman Tugas Bagian Tanaman :

a) Menyusun rencana jangka pendek (anggaran belanja) dalam bidang tanaman dan produksi.

b) Menyelenggarakan pengadaan bahan-bahan tanaman.

c) Mengevaluasi draft kebijakan, norma standart, RJP/RKAP/RKO bidang tanaman di bagian/distrik/unit dengan mengevaluasi RJP/RKAP/RKO

tahun sebelumya agar tercapai sesuai dengan kondisi real untuk diusulkan ke direksi.

d) Mengevaluasi draft investasi dan eksploitasi dibidang tanaman berdasarkan perkembangan internal dan eksternal untuk diusulkan ke Direksi agar perusahaan memiliki arah untuk dituangkan dalam

9. Bagian Teknik

Tugas Bagian Teknik :

a) Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam

merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan mesin-mesin, sipil / bangunan baik dari kebun sendiri (inti) maupun dikebun pelasura (pir) dan daerah pengembangan.

b) Membuat rencana perawatan / pemeliharaan mesin-mesin, traksi dan bangunan sipil.

c) Mengevaluasi kebijakan dan norma standart RKAP Dan RKO bagian teknik sesuai intruksi kerja.

d) Menjamin proses kalibrasi internal dan eksternal untuk peralatan/instrumental control unit pabrik, unit kebun dan rumah sakit. 10.Kepala Bagian Keuangan

Tugas Bagian Keuangan, antara lain :

a) Membuat laporan kepada Direksi mengenai realisasi keuangan serta

menyelenggarakan administrasi keuangan dan barang-barang kebutuhan masyarakat.

b) Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c) Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan pengendalian / pengeluaran untuk kebutuhan perusahaan.

d) Mengevaluasi pengusulan penutupan asuransi terhadap asset perusahaan dengan cara invetarisasi asset yang beresiko tinggi untuk meminimalisir risiko perusahaan, melalui pengajuan tuntutan ganti rugi.

Tugas Bagian Akuntansi, antara lain :

a) Mengevaluasi usulan RKAP dan RKO bagian akuntansi untuk diteruskan ke direksi.

b) Mengevaluasi penyusunan dan penerbitan laporan manajemen, laporan keuangan konsolidasi interim dan tahunan dengan cara mereview proses akuntansi untuk disampaikan kepada pemegang saham dan

stakeholder lainya.

c) Mengevaluasi laporan dari DM/kebun/unit mengenai keakuratan serta

kebenaran penyajian laporan manajemen untuk bahan pengambilan keputusan manajemen.

d) Menjamin dan mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan beban sesuai dengan PSAK.

e) Menjamin dan mengevaluasi pelaksanaan kegiatan verifikasi dengan

cara memeriksa aktiva, kewajiban, ekuitas, pendapatan, dan beban. 12.Bagian Komersil

Tugas bagian komersil, anata lain:

a) Mengevaluasi rencana kerja anggaran perusahaan bagian komersil dan sasaran mutu dan monitoring strategic planning dan RJP bagian

komersil

b) Mengevaluasi dan menjamin program dan strategi penjualan,

kebijakan pemasaran yang berdasarkan informasi dan analisa pasar. c) Mengevaluasi dan menjamin penjualan komoditi termasuk produk

d) Mengevaluasi dan mengajukan penjualan aktiva non produktif melalui

kantor lelang Negara.

13.Kepala bagian Sumber Daya Manusia Tugas bagian SDM, antara lain:

a) Mengevaluasi pelaksanaan proses assessment untuk tujuan rekrutmen,

pemetaan dan promosi dengan menyusun program dan metode

assessment sesuai kebutuhan agar menghasilkan data yang akurat untuk bahan pengambilan keputusan bagi manajemen.

b) Mengkoordinir dan memantau pelaksanaan pengukuran Competency

Level Index dengan menggunakan CBHRM online guna mengetahui kesesuaian antara kompetensi individu dengan kompetensi yang dipersyaratkan oleh jabatan untuk keperluan penyusunan sistem

pengembangan dan remunerasi

c) Mengkoordinir dan memantau penyusunan program pelatihan yang

disusun berdasarkan kebutuhan pelatihan bagi seluruh karyawan melalui hasil individual development plan dan mengevaluasi pelaksanaanya.

d) Mengkoordinir dan memantau pengelolaan knowledge sharing yang efektif antar karyawan bekerjasama dengan bagian terkait.

14.Kepala Bagian Umum

Tugas bagian umum, antara lain:

a) Menganalisa, mengawasi dan mengevaluasi RKAP/RKO urusan

realisasi pemakaian anggaran guna mendapatkan gambaran yang real

tentang pemakaian biaya di urusan tersebut.

b) Mengevaluasi pelaksanaan kegiatan sosial,keagamaan, olaraga, EBTA

madrasah dan kepramukaan di kandir, kebun/unit.

c) Mengevaluasi ketersediaan dan pengadaan/perawatan alat-alat APAR,

Hydrant, APD di seluruh Bagian, kebun/unit PTPN-III.

d) Mengevaluasi dan mengawasi penyelenggaraan kesehatan karyawan termaksud sarana dan prasarana yang tersedia seperti rumah sakit,

klinik dan lain-lain. 15.Kepala bagian PKBL

Tugas bagian PKBL, antara lain :

a) Mengawasi Laporan pelaksanaan PKBL, setiap, triwulan, semester, dan tahunan dengan berpedoman pada surat edaran meneg BUMN

No.:SE-43/MBU/2003 untuk pencapaian kinerja.

b) Mengevaluasi penyaluran dana PKBL. Dengan mempedomani permen

No.:PER-05/MBU/2007.

c) Mengevaluasi penerimaan pengembalian dana kemitraan dari para mitra binaan dengan cara membandingkan piutang yang telah jatuh

tempo dengan jumlah penerimaan cicilan untuk mengetahui tingkat kemacetan piutang.

16.Kepala Bagian Hukum

Tugas bagian hukum, antara lain :

a) Mengawasi dan memastikan legalisasi terhadap surat perjanjian telah

b) Mengawasi dan memastikan terpenuhinya kebutuhan bantuan hokum

untuk kepentingan perusahaan.

c) Mengawasi dan memastikan tepat waktunya pengurusan perizinan di

tingkat perusahaan.

d) Berupaya menumbuhkan kesadaran hukum melalui dilakukanya sosialisasi kepada seluruh karyawan pimpinan di

bagian/DM/kebun/unit.

17.Kepala Bagian Perencanaan dan Pengembangan

Tugas bagian perencanaan dan pengembangan, antara lain :

a) Merencanakan program, target yang akan dicapai, ditindaklanjuti dan

evaluasi serta identifikasi kebutuhan sumberdaya untuk pengembangan bisnis dan industri.

b) Memberikan alternatif skala prioritas terhadap potensi perluasan areal

dan perluasan pabrik yang merupakan pelaksanaan pengembangan bisnis dan industri.

c) Melakukan survey dan kajian terhadap rencana pengembangan bisnis dan industri.

d) Memantau pelaksanaan pengembangan areal, bisnis dan industri.

18.Kepala Bagian TI & Transformasi Bisnis/CMR dan Manajemen Resiko Tugas bagian TI & Transformasi bisnis/CMR dan Manajemen resiko,

antara lain :

a) Mengevaluasi rencana kerja anggaran perusahaan (RKAP) dengan cara mengevaluasi kinerja dan membandingkan pencapaian RKAP tahun

b) Mengidentifikasi hal-hal yang memerlukan perhatian direksi dalam

pelaksanaan Transformasi bisnis dengan cara membandingkan KPI dengan target agar program yang telah disusun dapat tercapai.

c) Menyusun KPI tingkat perusahaan berdasarkan pencapaian tahun sebelumnya melalui monitoring dan evaluasi sehingga terciptanya KPI yang objektif.

19.Kepala Bagian Pelelangan

Tugas bagian pelelangan adalah :

a) Mengevaluasi rencana kerja anggaran perusahaan (KUAP) untuk kebutuhan operasional bagian pelelangan dan selanjutnya diajukan ke

bagian keuangan.

b) Membuat kesepakatan karya, melakukan bimbingan karya dan membuat penilaian karya karyawan pimpinan/pelaksana di bagian

pelanggan dan selanjutnya dikirim ke bagian SDM untuk proses persetujuan dan penetapan direksi lebih lanjut.

c) Mengevaluasi kebutuhan barang dan bahan yang diperlukan untuk kelancaran operasional bagian pelelangan.

d) Memberikan saran dan pendapat kepada direksi terhadap proses

pelelangan/seleksi dilingkungan perusahaan agar diperoleh alternative sistem yang efektif dan efesien.

20.Kepala Bagian Sekretariat Perusahaan

a) Mengurus dan menyelenggarakan rapat-rapat direksi serta menerbitkan

notulen rapat baik untuk kepentingan operasional maupun kepentingan dokumentasi

b) Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan budaya perusahaan dan juga mengatur perusahaan,pemakaian fasilitas mess,kantor Direksi,transformasi kantor Direksi.

c) Menjamin dokumentasi data-data dan dokumen yang terkait dengan aktivitas perusahaan yang merupakan hasil evaluasi bagian teknis

terkait dan melakukan updating setiap bulanya sehingga diperoleh data yang akurat.

Melaksanakan koordinasi, komunikasi dan konsultasi (3k). E. Kegiatan Usaha

PT Perkebunan Nusantara III (persero) Medan bergerak dalam bidang

usaha perkebunan dengan komoditi utama kelapa sawit dan karet. Perusahaan melakukan pengelolahan hasil tanaman dan kebun sendiri, kebun plasma maupun

dari pihak pihak lain menjadi barang setenga jadi atau barang jadi.pengelolaan komoditi dan produk dihasilkan di dalam negeri dan hasilnya dipasarkan di dalam negeri maupun diekspor ke luar negeri. Adapun kondisi komoditi dan produk

yang diolah PT Perkebunan Nusantara III (Persero) Medan berupa komoditi kelapa sawit diolah menjadi minyak sawit (CPO) dan inti sawit. Untuk

mendukung pemasaran komoditi yang dihasilkan, seluruh BUMN perkebunan di Indonesia telah membentuk PT. Kharisma Pemasaran Bersama Nusantara (PT. KPBN) yang berkedudukan di Jakarta-indonesia. PT. KPBN dibentuk untuk

PT Perkebunan Nusantara III(Persero) Medan menjadikan minyak sawit

dan inti sawit menjadi komoditi utama yang memberikan kontribusi besar bagi pendapatan perusahaan.PT Perkebunan Nusantara III (Persero) Medan

menggunakan penjualan dengan istilah pendapatan. Mutu produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal dipasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

1. Kelapa Sawit – Minyak Sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) Medan menjadikan minyak dan

inti sawit sebagai komoditi yang memberikan kontribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang

dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet –Lateks, Crumb rubber dan Rubber Smoke Sheet

Di seantaro dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi, lebih dari 54.000 hektar lahan PT Perkebunan Nusantara III

(Persero) diusahakan untuk menghasilkan karet berkualitas terbaik di dunia. Mutu produk RSS-I, SIR-20 dan lateks pekat mampu menembus pasar internasional di sejumlah pabrik ban terbesar seperi Bridgestone

Good Year, Firetone Hankook dan lainya.

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber

Article Rubber Cownet Conveyor Belt, Rubber Karl dan Resin

Pabrik industri hilir karet didirikan tahun 1965 untuk mengantisifikasi perunahan fluktuasi pada karet alam dan persaingan kuat karet sintesis

fasilitas pengelolaan yang disebut dengan Rubber Threads, Rubber

Dockfender, Rubber Article Rubber Cownet Conveyor Belt, Rubber Karl

dan Resin adalah produk utama pabrik-pabrik tersebut. Produk

perusahaan telah menerima Indonesian Industries Standart (SII) Certificateinternational Quality Certifikate ISO 9001: 2000 dan ISO 14001 1996, TUV dan OCOTEX.

F. Kinerja Terkini

Kinerja perusahaan tahunan 2014 berdasarkan Nomor Surat Keputusan

Manteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 tanggal 04 juni 2002 dan keputusan RUPS PT Perkebunan Nusantara III (Persero)

tentang pengesahan Rencana kerja dan anggaran perusahaan (RKAP) tahun Buku 2014, tanggal 17 Januari 2014 dan Surat Persetujuan Revisi RKAP Nomor : S-634/MBU/2014 tanggal 09 oktober 2014 adalah sehat-AA (double

A) dengan rincian :

a. Nilai skor aspek keuangan 61,50

b. Nilai skor aspek operasional 13,00 c. Nilai skor aspek administrasi 15,00

Berdasarkan hasil penilaian diatas, tingkat kesehatan perusahaan untuk

tahunan 2013 dikategorikan sehat AA (double A) dengan total nilai skor 89,50. 1. Laporan posisi keuangan PT Perkebunan Nusantara III (Persero) dan

entitas anak (konsolidasi) per 31 Desember 2014 ditutup dengan total asset dan liabilitas/ekuitas sebesar Rp 11.016,57 milyar,dibanding RKAP-P per 31 desember 2014 sebesar Rp 12.093,48 milyar berada dibawah Rp

Rp 10.208,93 milyar mengalami peningkatan sebesar Rp 807,64 milyar

atau 7,91%.

2. Jumlah penerimaan penjualan (temaksud anak perusahaan) dalam tahun

2014 mencapai Rp 5.732.518 juta dan laba PT Perkebunan Nusantara III dan entitas anak (konsolidasi) laba sebelum PPh sebesar RP 601.188 juta dan laba setelah PPh sebesar Rp 367.304.

3. Pencapaian laba komoditi karet dan kelapa sawit tahun 2014 memberikan kontribusi masing-masing sebesar 6,45% dan 93,55% terhadap total laba

(rugi) konsolidasi sebelum PPh.

4. Penerimaan devisa dari penjualan produksi tahun 2014 sebesar USD$

71.318.020,81 atau setara Rp 735.873.128.093.

5. Penerimaan Negara dari PPh pasal dua puluh Sembilan (kini) atas operasional tahun 2014 sebesar Rp 55.924 juta dari dividen atas

pembagian laba tahun 2013 sesuai keputusan RUPS dan surat Menteri Badan Usaha Milik Negara Nomor:S-756/MBU/2013 tanggal 20

Desember 2014 sebesar Rp 311.818 juta

6. Disamping perusahaan memperoleh keuntungan, juga memperluas lapangan kerja dalam rangka meningkatkan kesejahteraan rakyat serta

BAB III

PEMBAHASAN

A. Penyusunan Anggaran 1. Pengertian Anggaran

Menurut Nafarin (2007:9), anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran

merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka

waktu tertentu. Anggaran merupakan alat manajemen untuk mencapai tujuan (Nafarin 2004:12). Perusahaan besar maupun kecil seharusnya membuat

anggaran, karena pengganggaran itu penting untuk mengendalikan kegiatan. Perencanaan melihat ke masa depan, yaitu menentukan tindakan-tindakan apa yang harus dilakukan untuk mencapai sasaran dan tujuan suatu organisasi.

Sedangkan pengendalian melihat ke belakang, yaitu menilai hasil kerja dan membandingkan dengan rencana yang telah ditetapkan.

2. Jenis – Jenis Anggaran

Menurut Nafarin (2004:22), adapun jenis anggaran menurut segi bidang antara lain :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval

(kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang berbeda. Anggaran tetap disebut juga dengan anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu tahun periode tertentu, umumnya satu tahun yang disusun setiap akhir periode anggaran.

b. Anggaran kontinu adalah anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat, misalnya tiap bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis) adalah anggaran yang dibuat

dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan modal kerja merupakan anggaran jangka pendek.

b. Anggaran jangka panjang (anggaran strategis) adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan anggaran jangka panjang

yang disebut anggaran modal (capital budget). Anggaran jangka panjang tidak harus berupa anggaran modal. Anggaran jangka panjang diperlukan

sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila dipadukan disebut “anggaran induk (master

budget)”. Anggaran induk merupakan konsolidasi rencana keseluruhan

perusahaan untuk jangka pendek, biasanya disusun atas dasar tahunan.

Anggaran tahunan dipecah lagi menjadi anggaran bulanan.

a. Anggaran operasional ialah anggaran untuk menyusun anggaran laporan laba rugi. Anggaran operasional antara lain terdiri dari :

2) Anggaran biaya pabrik yang terdiri dari anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik 3) Anggaran beban usaha

4) Anggaran laporan laba rugi

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain terdiri dari :

1) Anggaran kas 2) Anggaran piutang

3) Anggaran persediaan 4) Anggaran utang

5) Anggaran neraca

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan

yang disusun secara lengkap.

b. Anggaran parsial adalah anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja. Misalnya

karena keterbatasan kemampuan, maka yang dapat disusun hanya anggaran operasional.

6. Menurut fungsinya, anggaran terdiri dari :

b. Anggaran kinerja (performance budget), adalah anggaran yang disusun

berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan) misalnya apakah biaya / beban yang dikeluarkan oleh masing-masing

aktivitas tidak melampaui batas.

Pengganggaran merupakan rencana terperinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya selama satu periode

waktu tertentu (Garrison, Norren, Brewer, 2007:4). Hasil dari kegiatan anggaran adalah penganggaran. Penganggaran itu penting untuk membuat perencanaan dan

untuk mengendalikan kegiatan. Para pengelola lembaga akan selalu berupaya bertindak profesional dalam rangka mencapai apa yang menjadi tujuannya

(Rudianto, 2009:4).

Pada PT. Perkebunan Nusantara III (PERSERO) Medan, jenis-jenis penerimaan anggaran yaitu :

A. Pendapatan dari penjualan

Pendapatan dari penjualan merupakan pendapatan hasil penjualan dan jasa

yang dibebankan kepada langganan / mereka yang menerima (Sofyan Syafri Harahap,2001:236)

B. Pendapatan lain-lain yang sah

Pendapatan lain-lain yang sah merupakan pendapatan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, retribusi daerah,

pendapatan dinas-dinas (Nurcholis,2007:182)

Penerimaan kas yang tidak mempengaruhi anggaran pendapatan, belanja, dan pembiayaan perusahaan yaitu :

Potongan askes merupakan asuransi kesehatan untuk PT. Askes yang

memiliki besaran tunjangan askes sebesar 10% x (gaji pokok + tunjangan keluarga)

b) Potongan PPh

Potongan pph merupakan salah satu bentuk teknik pengumpulan pajak yang memepercayakan pemungutan pajak kepada pihak ketiga

c) Potongan PPN

Potongan ppn merupakan pajak pertambahan nilai yang memiliki tarif

10%

3. Fungsi Anggaran

Menurut (Nafarin, 2007:28) fungsi anggaran pada suatu perusahaan merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan dan juga sebagai pedoman kerja dalam

menjalankan perusahaan untuk tujuan yang telah ditetapkan. Berbagai uraian mengenai fungsi anggaran di atas menurut (Winardi, 1983:149) antara lain

sebagai berikut :

a. Fungsi Perencanaan

Perencanaan merupakan salah satu fungsi manajemen dan fungsi ini

merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar pelaksanaan fungsi-fungsi manajemen lainnya. Dengan demikian pengertian

Perencanaan dapat dilihat dari tiga sisi :

1. Dari sisi Proses, fungsi perencanaan adalah proses dasar yang digunakan untuk memilih tujuan dan menentukan bagaimana tujuan tersebut akan

2. Dari sisi Fungsi Manajemen, perencanaan adalah fungsi dimana pimpinan

menggunakan pengaruh atas wewenangnya untuk menentukan atau mengubah tujuan dan kegiatan organisasi.

3. Dari sisi Pengambilan Keputusan, perencanaan merupakan pengambilan keputusan untuk jangka waktu yang panjang atau yang akan datang mengenai apa yang akan dilakukan, bagaimana melakukannya, bilamana dan siapa yang

akan melakukannya, dimana keputusan yang diambil belum tentu sesuai, hingga implementasi perencanaan tersebut dibuktikan dikemudian hari.

b. Fungsi Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam

perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat dicapai. Dengan demikian pengawasan adalah mengevaluasi prestasi kerja dan tindakan perbaikan apabila perlu. Aspek

pengawasan yaitu dengan membandingkan antara prestasi dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer

pelaksana telah bekerja dengan baik dalam mengelola perusahaan. Tujuan pengawasan itu bukanlah mencari kesalahan akan tetapi mencegah dan memperbaiki kesalahan. Sering terjadi fungsi pengawasan itu disalah artikan yaitu

mencari kesalahan orang lain atau sebagai alat menjatuhkan hukuman atas suatu kesalahan yang dibuat pada hal tujuan pengawasan itu untuk menjamin

tercapainya tujuan-tujuan dan rencana perusahaan. c. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari

demikian dapat dikatakan bahwa untuk menciptakan adanya koordinasi

diperlukan perencanaan yang baik, yang dapat menunjukkan keselarasan rencana antara satu bagian dengan bagian lainnya. Anggaran yang berfungsi sebagai

perencanaan harus dapat menyesuaikan rencana yang dibuat untuk berbagai bagian dalam perusahaan, sehingga rencana kegiatan yang satu akan selaras dengan lainnya. Untuk itu anggaran dapat dipakai sebagai alat koordinasi untuk

seluruh bagian yang ada dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur dengan baik.

d. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan

dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran berdasarkan pengalaman masa lalu dan taksir-taksiran pada masa yang akan datang, maka ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk

menjalankan kegiatannya. 4. Manfaat Anggaran

Menurut Nafarin (2004:15), adapun manfaat anggaran adalah sebagai berikut :

a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai.

c. Dapat memotivasi pegawai.

d. Menimbulkan rasa tanggung jawab pada pegawai.

f. Sumber daya, seperti tenaga kerja, peralatan dan dana dapat

dimanfaatkan seefisien mungkin. g. Alat pendidikan bagi para manajer.

Anggaran sangat bermanfaat dalam mengevaluasi kinerja. Dalam mengevaluasi kinerja yang perlu diperhatikan adalah dampak anggaran terhadap perilaku manusia. Anggaran dapat dikelompokkan menurut

fleksibilitasnya di dalam menghadapi perubahan, yaitu anggaran fleksibel dan anggaran tetap. Anggaran fleksibel adalah anggaran yang apat diubah dan

disesuaikan berdasarkan perubahan lingkungan yang ada. Sedangkan anggaran tetap adalah anggaran yang tidak berubah, walaupun terjadi perubahan di

dalam lingkungan di mana anggaran tersebut ditetapkan (Rudianto, 2009:9)

Adapun manfaat anggaran pada PT. Perkebunan Nusantara (PERSERO) Medan dalam bagian keuangan adalah untuk membantu menjalankan seluruh

aktivitas PT. Perkebunan Nusantara (PERSERO) Medan

5. Keunggulan dan kelemahan anggaran

Menurut Prawironegoro dan Purwanti (2010:13), keunggulan anggaran yaitu :

a. Hasil analisis lingkungan internal perusahaan yaitu analisis data

historis perusahaan yang menjelaskan kekuatan dan kelemahannya kemudian dijadikan bahan baku untuk program kerja di masa

b. Hasil analisis lingkungan eksternal yang menjelaskan peluang bisnis

dan kendala yang dihadapinya, kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang

c. Sebagai alat pedoman kerja dan pengendalian kegiatan operasional dan keuangan

d. Sebagai sarana koordinasi antara seksi, bagian, divisi dalam suatu

perusahaan

e. Sebagai sumber rasa tanggungjawab dan partisipasi aktif semua kepala

seksi, bagian, divisi dalam suatu perusahaan

f. Sebagai dasar untuk mengetahui wewenang dan tanggungjawab semua

level manajer

Kelemahan anggaran antara lain :

a. Prediksi kegiatan bisnis di masa mendatang belum tentu tepat atau

belum tentu mendekati karyawan

b. Perubahan kondisi politik, sosial, ekonomi, bisnis di masa mendatang

sulit diprediksi sehingga sering tidak terjangkau dalam pemikiran pembuat anggaran

c. Sering terjadi konflik kepentingan dalam penyusunan anggaran

maupun dalam pelaksanaannya

d. Pembuat anggaran (kepala seksi, bagian, divisi) sering berpikir

subyektif, mementingkan seksinya, bagiannya, atau divisinya saja e. Anggaran pada umumnya sangat idealistik sehingga sulit dicapai dan

6. Penyusunan Anggaran

Proses penyusunan anggaran adalah proses akuntansi dan juga proses manajemen. Proses akuntansi berarti penyusunan anggaran

merupakan studi terhadap mekanisme, prosedur untuk merakit data, dan membentuk anggaran. Proses manajemen berarti penyusunan anggaran merupakan proses penetapan peranan tiap manajer dalam melaksanakan

program atau bagian program (Supriyono, 2009:49). Proses anggaran digunakan oleh perusahaan harus menyesuaikan kebutuhannya, konsisten

dengan struktur organisasi, dan mempertimbangkan sumber daya manusi.

Proses penganggaran mendirikan tujuan dan kebijaksanaan,

merumuskan pembatas, menyebutkan satu persatu sumber daya yang dibutuhkan, menguji kebutuhan spesifik, menyediakan fleksibilitas, memasukkan asumsi, dan mempertimbangkan batasan. Proses

penganggaran harus mempertimbangkan satu analisa seksama dari status saat ini dari perusahaan. Proses mengambil semakin panjang kompleksitas

dari kenaikan operasi. Sebuah anggaran adalah berlandaskan pengalaman masa lalu ditambah satu perubahan dari lingkungan saat ini (Dharmanegara, 2010:10)

7. Tujuan Penyusunan Anggaran

Menurut Agus Ahyari (2002:8), anggaran merupakan perencanaan

secara formal dari seluruh kegiatan perusahaan di dalam jangka waktu tertentu yang dinyatakan dalam unit kuantitatif atau moneter. Anggaran menggabungkan suatu pengumuman dari aktivitas organisasi atau tujuan

dana yang dibutuhkan untuk aktivitas tersebut atau untuk mencapi tujuan

tersebut.

Tujuan penyusunan anggaran menurut Nafarin (2000:15) dalam bukunya “Penganggaran Perusahaan”, menyatakan bahwa :

1. Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber dan penggunaan data.

2. Untuk mengendalikan pembatasan jumlah dana yang dicari dan digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis penggunaan dana, sehingga dapat mempermudah pengawasan.

Untuk merasionalkan sumber dana dan penggunaan dana agar dapat mencapai hasil yang maksimal.

4. Untuk menyempurnakan rencana yang telah disusun, karena

dengan anggaran lebih jelas dan nyata terlihat.

5. Untuk menampung dan menganalisa serta memutuskan setiap

usulan yabng berkaitan dengan keuangan.

Dari uraian diatas dapat disimpulkan bahwa tujuan penyusunan anggaran adalah dapat mengendalikan pembatas jumlah dana,

menyempurnakan rencana yang telah disusun dan dapat menganalisa serta memutuskan yang berkaitan dengan keuangan.

8. Pelaksanaan Anggaran

Keberhasilan pencapaian anggaran perlu mendapatkan dukungan dari tiap personalia yang ada didalam perusahaan, tanpa memandang

sebelum anggaran dilaksanakan perlu diadakan pertemuan secara

berjenjang tentang anggaran tersebut. Untuk memperoleh komitmen masing-masing personalia untuk pelaksanaan anggaran tersebut sebaik

mungkin. Sudah tentu sebelum anggaran yang akan dilaksanakan tersebut perlu terlebih dahulu disiapkan saran-saran kerja yang perlu untuk kelancaran pelaksanaan anggaran tersebut, seperti telah tersedianya job

description yang jelas system neward and funishment yang dapat memberikan motivasi kerja secara sehat, sistem otorisasi dan

pendelegasian wewenang sistem dan prosedur kerja yang jelas dalam pelaksanaan anggaran tersebut.

Setiap unit kerja dalam rangka mencapai sasaran usaha yang telah ditetapkkan untuk masing-masing jenis transaksi yang mempunyai tanggungjawabnya, perlu juga membina kerja sama yang baik dengan

unit-unit kerja yang lain. Koordinasi sebaiknya dilakukan oleh tingkat middle atau top management yang ada pada perusahaan bersangkutan. Fungsi

koordinasi sangat penting untuk memotivasi masing-masing unit kerja agar dapat bekerjasama dengan erat untuk mencapai sasaran yang telah ditetapkan dengan anggaran secara efektif dan efisien. Disamping itu

apabila ada masalah-masalah interdepartemental akan dapat cepat diselesaikan.

9. Faktor-faktor Yang Mempengaruhi Penyusunan Anggaran

penyusunan anggaran harus mempertimbangkan faktor-faktor yang

mempengaruhi keberhasilan suatu anggaran.

Faktor-faktor tersebut menurut Munandar (2001:12) dalam bukunya “Budgeting”, dapat dibedakan menjadi dua kelompok yaitu :

1. Faktor internal, yaitu data, informasi dan pengalaman yang terdapat didalam proses perusahaan itu sendiri. Faktor-faktor tersebut antara

lain berupa :

a. Penjualan tahun-tahun lalu.

b. Kebijaksanaan perusahaan yang berhubungan dengan barang yang dijual, syarat pembayaran barang yang dijual pemilihan saluran

distribusi.

c. Kapasitas produksi yang dimiliki perusahaan.

d. Tenaga kerja yang memiliki perusahaan baik jumlahnya

(kuantitatif) maupun keterampilan dan keahlian (kualitatif). e. Modal kerja yang dimiliki perusahaan.

f. Fasilitas-fasilitas lain yang dimiliki perusahaan.

g. Kebijaksanaan-kebijaksanaan perusahaan yang berkaitan dengan pelaksanaan fungsi-fungsi perusahaan. Baik dibidang pemasaran,

dibidang produksi, dibidang pembelanjaan, di bidang administrasi, maupun dibidang personalia.

Faktor-faktor internal yang sering disebut sebagai faktor yang controllable (dapat dikendalikan) yaitu faktor-faktor yang dalam batas-batas tertentu masih bisa disesuaikan dengan keinginan atau kebutuhan

2. Faktor eksternal, yaitu data, informasi dan pengalaman yang terdapat

diluar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor tersebut antara lain berupa :

a. Keadaan persaingan.

b. Tingkat pertumbuhan penduduk. c. Tingkat penghasilan masyarakat.

d. Tingkat pendidikan masyarakat. e. Tingkat penyebaran penduduk.

f. Agama, adat istiadat, dan kebiasaan-kebiasaan masyarakat.

g. Berbagai kebijaksanaan pemerintah, baik dibidang politik, sosial,

budaya maupun keamanan.

h. Keadaan perekonomian nasional maupun internasional, kemajuan teknologi dan sebagainya.

Terhadap faktor-faktor eksternal ini, perusahaan tidak mampu untuk mengaturnya sesuai dengan yang diinginkan dalam periode

anggaran yang akan datang. Oleh karena itu, faktor-faktor eksternal ini sering disebut sebagai faktor yang uncontrolable (tidak dapat dikendalikan), yaitu faktor-faktor yang tidak dapat dikendalikan dan tidak

dapat disesuaikan dengan keinginan perusahaan. Akibatnya perusahaanlah yang menyesuaikan dirinya. Menyesuaikan kebijakan-kebijakannya

B. Sumber Penerimaan PT. Perkebunan Nusantara III (PERSERO) Medan Sumber dana yang digunakan PT. Perkebunan Nusantara III (PERSERO) Medan untuk setiap program kerjanya adalah berasal dari :

1. Anggaran Pendapatan Belanja Daerah (APBD)

Rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan

Peraturan Daerah. Tahun anggaran APBD meliputi masa satu tahun, mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

APBD terdiri atas :

a. Pendapatan Asli Daerah (PAD) yang meliputi Pajak Daerah, Retribusi

Daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana

Alokasi Umum, dan Dana Alokasi Khusus

c. Pendapatan lain-lain yang sah, seperti dana hibah atau dana darurat d. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan

tugas pemerintah di daerah

e. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun

anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya 2. Bantuan Operasional Kesehatan (BOK)

membantu pemerintah daerah untuk mencapai target nasional di bidang

kesehatan yang menjadi tanggung jawab pemerintah daerah.

C. Proses Penyusunan Anggaran

Proses penyusunan anggaran adalah proses akuntansi dan juga proses manajemen. Proses akuntansi berarti penyusunan anggaran merupakan studi

terhadap mekanisme, prosedur untuk merakit data, dan membentuk anggaran. Proses manajemen berarti penyusunan anggaran merupakan proses penetapan

peranan tiap manajer dalam melaksanakan program atau bagian program (Supriyono, 2001:89). Proses anggaran digunakan oleh perusahaan harus

menyesuaikan kebutuhannya, konsisten dengan struktur organisasi, dan mempertimbangkan sumber daya manusia.

Proses penganggaran mendirikan tujuan dan kebijaksanaan,

merumuskan pembatas, menyebutkan satu persatu sumber daya yang dibutuhkan, menguji kebutuhan spesifik, menyediakan fleksibilitas,

memasukkan asumsi, dan mempertimbangkan batasan. Sebuah anggaran adalah berlandaskan pengalaman masa lalu ditambah satu perubahan dari lingkungan saat ini (Dharmanegara,2010:10). Adapun prosedur yang

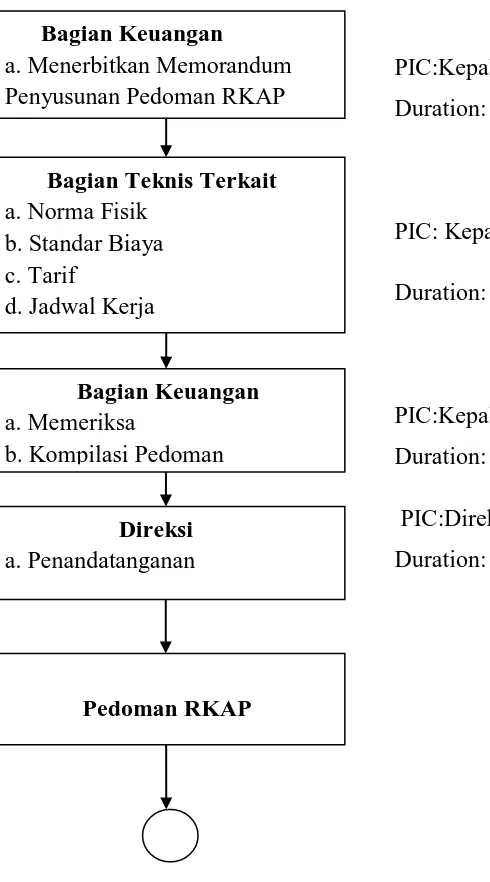

Proses Penyusunan Anggaran Tahap I pada PT. Perkebunan Nusantara III (PERSERO) Medan

PIC:Kepala Urusan Anggaran Duration: 2 Hari

PIC: Kepala Bagian Terkait

Duration: 3 Minggu

PIC:Kepala Urusan Anggaran Duration: 3 Minggu

PIC:Direksi Duration: 2 Hari

[image:55.595.168.413.131.572.2]

Gambar 3.1 Bagan Proses Penyusunan Anggaran Perusahaan Pada PT.

Perkebunan Nusantara III (PERSERO) Medan Sumber : PT. Perkebunan Nusantara III (PERSERO) Medan

Bagian Keuangan

a. Menerbitkan Memorandum Penyusunan Pedoman RKAP

Bagian Teknis Terkait a. Norma Fisik

b. Standar Biaya c. Tarif

d. Jadwal Kerja

Bagian Keuangan a. Memeriksa

b. Kompilasi Pedoman

Direksi a. Penandatanganan

Keterangan bagan diatas adalah :

1. Bagian Keuangan

Bagian keuangan menerbitkan memorandum penyusunan pedoman RKAP

dengan durasi selama 2 hari dan selanjutnya disetujui oleh kepala urusan anggaran

2. Bagian Teknis Terkait

Bagian teknis terkait menentukan norma fisik, standar biaya, tarif, jadwal kerja dengan durasi selama 3 minggu dan selanjutnya disetujui oleh kepala

bagian terkait 3. Bagian Keuangan

Bagian keuangan lalu memeriksa dan membuat kompilasi pedoman dengan durasi selama 3 minggu dan selanjutnya disetujui oleh kepala urusan anggaran

4. Direksi

Direksi memeriksa lalu menandatangani penyusunan anggaran dengan

Proses Penyusunan Anggaran Tahap II PT. Perkebunan Nusantara III (PERSERO) Medan

[image:57.595.80.508.82.566.2]

Gambar 3.2 Bagan Proses Penyusunan Anggaran Perusahaan Pada PT. Perkebunan Nusantara III (PERSERO) Medan

Sumber : PT. Perkebunan Nusantara III (PERSERO) Medan, Tahun 2013 Bagian di Kantor Direksi

a. Menyusun RAB

b. Mengirim Taksasi Produksi c. Mengirim Sortasi Hasil Olah

DM/GM/Kebun/Unit a. Bagian Terkait menyusun RAB (Bidang / Afdeling/ Unit Kerja)

DM/GM/Kebun/Unit a. Mengkompilasi b. Mengevaluasi DM/GM a. Mengkompilasi b. Mengevaluasi

c. Membahas dengan Kebun/Unit

DM/GM/Kebun/Unit a. Revisi RAB

DM/GM a. Mengkompilasi

Bagian Keuangan, Bagian Terkait, DM/ GM/ Kebun/ Unit

a. Pembahasan RAB

A

RAB DM/GM/Kebun/Unit Bagian Keuangan

a. Rekapitulasi RAB B. Mengevaluasi

Keterangan gambar diatas adalah : 1. Bagian di Kantor Direksi

Bagian di kantor direksi menyusun RAB, mengirim taksasi produksi, mengirim sortasi hasil olah penyusunan anggaran dengan durasi selama 4

minggu dan disetujui oleh kabag terkait 2. DM/ GM/ Kebun/ Unit

DM/ GM/ Kebun/ Unit melanjutkan dari bagian terkait menyusun RAB

(Bidang/ Afdeling/ Unit Kerja) dengan durasi selama 12 hari oleh Kabid / ATU

3. DM/ GM/ Kebun/ Unit

DM/ GM/ Kebun/ Unit mengkompilasi dan mengevaluasi penyusunan anggaran dengan durasi selama 2 hari dan disetujui oleh DM /GM/

Manajer 4. DM/ GM

DM/ GM selanjutnya melakukan kompilasi penyusunan anggaran,

evaluasi penyusunan anggaran dan membahas penyusunan anggaran dengan kebun/ unit dengan durasi selama 2 hari yang disetujui oleh DM/

GM

5. DM/ GM/ Kebun/ Unit

DM/ GM/ Kebun/ Unit mengkompilasi penyusunan anggaran dengan durasi selama 5 hari dan disetujui oleh DM/ GM

6. RAB DM/ GM/ Kebun/ Unit

7. Bagian Keuangan

Bagian keuangan melakukan rekapitulasi RAB dan mengevaluasi dengan durasi selama 2 minggu oleh kaurs anggaran

8. Bagian Keuangan, Bagian Terkait, DM/GM/Kebun/Unit

Bagian Keuangan, bagian terkait, DM/ GM/ Kebun/ Unit selanjutnya melakukan pembahasan tentang RAB dengan durasi selama 4 hari dan

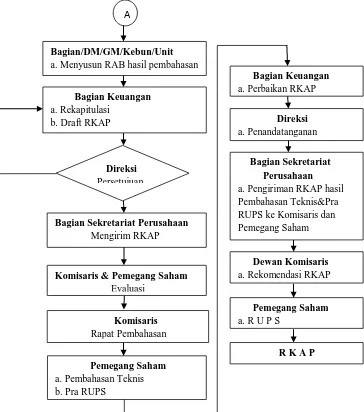

Proses Penyusunan Anggaran Tahap III pada PT. Perkebunan Nusantara III (PERSERO) Medan

[image:60.595.133.497.115.527.2]

Gambar 3.3 Bagan Proses Penyusunan Anggaran Perusahaan Pada PT.

Perkebunan Nusantara III (PERSERO) Medan

Sumber : PT. Perkebunan Nusantara III (PERSERO) Medan, Tahun 2013 Bagian/DM/GM/Kebun/Unit

a. Menyusun RAB hasil pembahasan

Bagian Keuangan a. Perbaikan RKAP

Direksi a. Penandatanganan

Bagian Sekretariat Perusahaan a. Pengiriman RKAP hasil Pembahasan Teknis&Pra RUPS ke Komisaris dan Pemegang Saham

Dewan Komisaris a. Rekomendasi RKAP

Pemegang Saham a. R U P S

R K A P Bagian Keuangan

a. Rekapitulasi b. Draft RKAP

Direksi Persetujuan

Bagian Sekretariat Perusahaan Mengirim RKAP

Komisaris & Pemegang Saham Evaluasi

Komisaris Rapat Pembahasan

Pemegang Saham a. Pembahasan Teknis b. Pra RUPS

Keterangan gambar diatas adalah :

1. Bagian/ DM/ GM/ Kebun/ Unit

Bagian/ DM/ GM/ Kebun/ Unit menyusun RAB hasil pembahasan

dengan durasi selama 1 minggu yang disetujui oleh Kabag/ DM/ GM/ Manajer

2. Bagian Keuangan

Bagian keuangan kemudian melakukan rekapitulasi draft RKAP dengan durasi selama 1 minggu yang disetujui oleh kepala urusan

anggaran 3. Direksi

Direksi melakukan persetujuan dan mengembalikan draft RKAP ke bagian keuangan dengan durasi selama 2 hari

4. Bagian Sekretariat Perusahaan

Bagian sekretariat perusahaan selanjutnya mengirim RKAP ke komisaris & pemegang saham dengan durasi selama 2 hari

5. Komisaris & Pemegang Saham

Komisaris & pemegang saham melakukan evaluasi RKAP dengan durasi selama 2 minggu yang disetujui oleh kabag sekretariat

perusahaan 6. Komisaris

Komisaris melakukan rapat pembahasan mengenai RKAP dengan durasi selama 1 h