(STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

Oleh

M. Agung Ali Fikri

H24051995

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Underwriting Terhadap Laba Perusahaan Asuransi Jiwa (Studi Kasus PT. Asuransi Syariah Mubarakah). Di bawah bimbingan Muhammad Syamsun

PT Asuransi Syariah Mubarakah adalah perusahaan asuransi syariah nasional pertama di Indonesia. PT Asuransi Syariah Mubarakah merupakan perusahaan asuransi jiwa yang berbasis syariah. Asuransi syariah dalam setiap aktivitas operasionalnya akan selalu menghidari bahaya riba, maysir dan gharar. Aktivitas utama dari perusahaan asuransi adalah undewriting. Underwriting merupakan usaha asuransi dalam mengklasifikasikan risiko yang dimiliki setiap calon tertanggung. Underwriting merupakan aktivitas yang tidak dapat dipisahkan dari kinerja perusahaan untuk meningkatkan laba. Perusahaan asuransi berfokus pada klasifikasi calon tertanggung dan membuat produk baru dengan premi yang lebih menarik.

Penelitian ini bertujuan untuk (1) Menganalisis strategi underwriting yang dilaksanakan perusahaan asuransi jiwa PT. Asuransi Syariah Mubarakah, (2) Mengidentifikasi faktor-faktor yang mempengaruhi laba PT. Asuransi Syariah Mubarakah, (3) Menganalisis pengaruh peningkatan atau penurunan premi, klaim, hasil investasi serta hasil underwriting terhadap laba PT. Asuransi Syariah Mubarakah. Variabel independen (premi, klaim, hasil investasi and underwriting) secara bersama-sama mempengaruhi laba perusahaan asuransi. Serta untuk mengetahui trend pertumbuhan laba perusahaan setiap kwartal sepanjang tahun 2004 sampai 2008. Penelitian ini menggunakan laporan keuangan PT. Asuransi Syariah Mubarakah dan laporan keuangan industri asuransi jiwa dari Bapepam LK. Penelitian ini menggunakan data primer (interview) dan data sekunder (Bapepam LK, asosiasi, dan literature). Alat analisis yang digunakan dalam penelitian ini adalah regresi berganda dan korelasi dengan menggunakan program MINITAB 14.

(STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

M. Agung Ali Fikri

H24051995

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬ PENGARUH PREMI, KLAIM, HASIL INVESTASI DAN

UNDERWRITING TERHADAP LABA ASURANSI JIWA (STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh : M. Agung Ali Fikri

H24051995

Menyetujui, 22 Mei 2009

Dosen Pembimbing

Dr. Ir. Muhammad Syamsun, M.Sc.

Mengetahui,

Ketua Departemen Manajemen Dr. Ir. Jono M. Munandar, M.Sc.

v

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 19 Mei 1987. Penulis merupakan anak kedua dari dua bersaudara pasangan Zaujudin dan Wahyu Tarsih.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Wibawa Mukti Bekasi, lalu melanjutkan di Sekolah Lanjutan Tingkat Pertama Negeri 9 Bekasi. Kemudian penulis melanjutkan pendidikan di Sekolah Menengah Umum Negeri 6 Bekasi dan masuk program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selain menyelesaikan jenjang S1 penulis juga mengambil program pendidikan profesi di bidang asuransi. Penulis telah mendapatkan sertifikasi gelar profesi sebagai Ajun Ahli Asuransi Kesehatan (AAAK) dari Perhimpunan Ahli Manajemen Jaminan dan Asuransi Kesehatan Indonesia (PAMJAKI) pada tahun 2008, dan Ajun Ahli Asuransi Indonesia Jiwa (AAAIJ) serta Qualified Insurance Practitioner (QIP) dari Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) pada tahun 2009.

vi

KATA PENGANTAR

Segala puji dan syukur senantiasa dipanjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi berjudul “Pengaruh Premi, Klaim, Hasil Investasi dan Underwriting Terhadap Laba Asuransi Jiwa (Studi Kasus PT. Asuransi Syariah Mubarakah)”. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyelasaian skripsi ini tidak lepas dari bantuan serta bimbingan berbgai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih dan apresiasi yang mendalam kepada :

1. Dr. Ir. Muhammad Syamsun, M.Sc, selaku dosen pembimbing yang telah meluangkan waktunya, memberikan petunjuk serta pengarahan kepada penulis. 2. Ir. Budi Purwanto, ME dan Hardiana Widyastuti, S.Hut, MM, atas kesediannya

untuk meluangkan waktu sebagai dosen penguji.

2. Staf dan Karyawan PT. Asuransi Syariah Mubarakah (Kantor Pusat) Jakarta, yang telah meluangkan waktunya dan membantu penulis.

4. Staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

3. Ibunda, Ayahanda serta kakak terbaik yang selalu mendoakan, membantu serta memberi support kepada penulis.

4. Rekan-rekan di Departemen Manajemen Angkatan ’42 yang telah membuat kenangan indah selama kuliah.

5. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya.

Semoga hasil dari skripsi ini dapat bermanfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, Mei 2009

vii

2.2. Perbedaan Asuransi Konvensional dan Asuransi Syariah ... 9

2.3. Asuransi Jiwa ... 12

2.4. Manajemen Risiko ... 13

2.5. Underwriting Asuransi Jiwa ... 16

2.6. Laba Perusahaan Asuransi Jiwa ... 17

2.7. Pendapatan Premi, Klaim, Hasil Investasi dan Undewriting - Pendapatan Premi ... 19

- Beban Klaim ... 20

- Hasil Investasi ... 22

- Hasil Underwriting ... 23

2.8. Data Berkala ... 24

2.9. Korelasi dan Regresi Linear Berganda ... 26

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Konseptual ... 28

3.2. Lokasi dan Waktu Penelitian ... 29

3.3. Jenis dan Metode Pengumpulan Data ... 29

3.4. Metode Pengolahan Data ... 30

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 34

4.2. Prosedur Underwriting ... 47

4.3. Analisis Pengaruh Pendapatan Premi Bruto, Baban Klaim, Hasil Investasi dan Hasil Underwriting Terhadap Laba Kotor ... 50

KESIMPULAN DAN SARAN 1. Kesimpulan ... 54

2..Saran ... 54

DAFTAR PUSTAKA ... 56

viii

DAFTAR GAMBAR

No. Halaman

1. Pertumbuhan Industri Asuransi Jiwa ... 1

2. Kerangka Pemikiran Konseptual ... 29

3. Struktur Organisasi ... 46

ix

DAFTAR TABEL

No. Halaman

1. Perbandingan Jumlah Tertanggung dengan Jumlah Penduduk ... 3

2. Daftar perusahaan Asuransi Jiwa di Indonesia ... 4

3. Perbedaan Asuransi syariah dan Konvensional ... 9

4. Tabel Nilai Korelasi ... 33

x

DAFTAR LAMPIRAN

No. Halaman

1. Hasil Pengolahan MINITAB 14 Untuk Data Perusahaan ... 57

2. Hasil Pengolahan MINITAB Untuk Data Industri ... 59

3. Data Laba PT. Asuransi Syariah Mubarakah ... 62

4. Data Laba Keseluruhan Industri Asuransi Jiwa ... 63

5. Data Perusahaan Asuransi Jiwa di Indonesia ... 64

(STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

Oleh

M. Agung Ali Fikri

H24051995

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Underwriting Terhadap Laba Perusahaan Asuransi Jiwa (Studi Kasus PT. Asuransi Syariah Mubarakah). Di bawah bimbingan Muhammad Syamsun

PT Asuransi Syariah Mubarakah adalah perusahaan asuransi syariah nasional pertama di Indonesia. PT Asuransi Syariah Mubarakah merupakan perusahaan asuransi jiwa yang berbasis syariah. Asuransi syariah dalam setiap aktivitas operasionalnya akan selalu menghidari bahaya riba, maysir dan gharar. Aktivitas utama dari perusahaan asuransi adalah undewriting. Underwriting merupakan usaha asuransi dalam mengklasifikasikan risiko yang dimiliki setiap calon tertanggung. Underwriting merupakan aktivitas yang tidak dapat dipisahkan dari kinerja perusahaan untuk meningkatkan laba. Perusahaan asuransi berfokus pada klasifikasi calon tertanggung dan membuat produk baru dengan premi yang lebih menarik.

Penelitian ini bertujuan untuk (1) Menganalisis strategi underwriting yang dilaksanakan perusahaan asuransi jiwa PT. Asuransi Syariah Mubarakah, (2) Mengidentifikasi faktor-faktor yang mempengaruhi laba PT. Asuransi Syariah Mubarakah, (3) Menganalisis pengaruh peningkatan atau penurunan premi, klaim, hasil investasi serta hasil underwriting terhadap laba PT. Asuransi Syariah Mubarakah. Variabel independen (premi, klaim, hasil investasi and underwriting) secara bersama-sama mempengaruhi laba perusahaan asuransi. Serta untuk mengetahui trend pertumbuhan laba perusahaan setiap kwartal sepanjang tahun 2004 sampai 2008. Penelitian ini menggunakan laporan keuangan PT. Asuransi Syariah Mubarakah dan laporan keuangan industri asuransi jiwa dari Bapepam LK. Penelitian ini menggunakan data primer (interview) dan data sekunder (Bapepam LK, asosiasi, dan literature). Alat analisis yang digunakan dalam penelitian ini adalah regresi berganda dan korelasi dengan menggunakan program MINITAB 14.

(STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

M. Agung Ali Fikri

H24051995

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬ PENGARUH PREMI, KLAIM, HASIL INVESTASI DAN

UNDERWRITING TERHADAP LABA ASURANSI JIWA (STUDI KASUS PT. ASURANSI SYARIAH MUBARAKAH)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh : M. Agung Ali Fikri

H24051995

Menyetujui, 22 Mei 2009

Dosen Pembimbing

Dr. Ir. Muhammad Syamsun, M.Sc.

Mengetahui,

Ketua Departemen Manajemen Dr. Ir. Jono M. Munandar, M.Sc.

v

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 19 Mei 1987. Penulis merupakan anak kedua dari dua bersaudara pasangan Zaujudin dan Wahyu Tarsih.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Wibawa Mukti Bekasi, lalu melanjutkan di Sekolah Lanjutan Tingkat Pertama Negeri 9 Bekasi. Kemudian penulis melanjutkan pendidikan di Sekolah Menengah Umum Negeri 6 Bekasi dan masuk program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selain menyelesaikan jenjang S1 penulis juga mengambil program pendidikan profesi di bidang asuransi. Penulis telah mendapatkan sertifikasi gelar profesi sebagai Ajun Ahli Asuransi Kesehatan (AAAK) dari Perhimpunan Ahli Manajemen Jaminan dan Asuransi Kesehatan Indonesia (PAMJAKI) pada tahun 2008, dan Ajun Ahli Asuransi Indonesia Jiwa (AAAIJ) serta Qualified Insurance Practitioner (QIP) dari Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) pada tahun 2009.

vi

KATA PENGANTAR

Segala puji dan syukur senantiasa dipanjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi berjudul “Pengaruh Premi, Klaim, Hasil Investasi dan Underwriting Terhadap Laba Asuransi Jiwa (Studi Kasus PT. Asuransi Syariah Mubarakah)”. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyelasaian skripsi ini tidak lepas dari bantuan serta bimbingan berbgai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih dan apresiasi yang mendalam kepada :

1. Dr. Ir. Muhammad Syamsun, M.Sc, selaku dosen pembimbing yang telah meluangkan waktunya, memberikan petunjuk serta pengarahan kepada penulis. 2. Ir. Budi Purwanto, ME dan Hardiana Widyastuti, S.Hut, MM, atas kesediannya

untuk meluangkan waktu sebagai dosen penguji.

2. Staf dan Karyawan PT. Asuransi Syariah Mubarakah (Kantor Pusat) Jakarta, yang telah meluangkan waktunya dan membantu penulis.

4. Staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

3. Ibunda, Ayahanda serta kakak terbaik yang selalu mendoakan, membantu serta memberi support kepada penulis.

4. Rekan-rekan di Departemen Manajemen Angkatan ’42 yang telah membuat kenangan indah selama kuliah.

5. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya.

Semoga hasil dari skripsi ini dapat bermanfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, Mei 2009

vii

2.2. Perbedaan Asuransi Konvensional dan Asuransi Syariah ... 9

2.3. Asuransi Jiwa ... 12

2.4. Manajemen Risiko ... 13

2.5. Underwriting Asuransi Jiwa ... 16

2.6. Laba Perusahaan Asuransi Jiwa ... 17

2.7. Pendapatan Premi, Klaim, Hasil Investasi dan Undewriting - Pendapatan Premi ... 19

- Beban Klaim ... 20

- Hasil Investasi ... 22

- Hasil Underwriting ... 23

2.8. Data Berkala ... 24

2.9. Korelasi dan Regresi Linear Berganda ... 26

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Konseptual ... 28

3.2. Lokasi dan Waktu Penelitian ... 29

3.3. Jenis dan Metode Pengumpulan Data ... 29

3.4. Metode Pengolahan Data ... 30

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 34

4.2. Prosedur Underwriting ... 47

4.3. Analisis Pengaruh Pendapatan Premi Bruto, Baban Klaim, Hasil Investasi dan Hasil Underwriting Terhadap Laba Kotor ... 50

KESIMPULAN DAN SARAN 1. Kesimpulan ... 54

2..Saran ... 54

DAFTAR PUSTAKA ... 56

viii

DAFTAR GAMBAR

No. Halaman

1. Pertumbuhan Industri Asuransi Jiwa ... 1

2. Kerangka Pemikiran Konseptual ... 29

3. Struktur Organisasi ... 46

ix

DAFTAR TABEL

No. Halaman

1. Perbandingan Jumlah Tertanggung dengan Jumlah Penduduk ... 3

2. Daftar perusahaan Asuransi Jiwa di Indonesia ... 4

3. Perbedaan Asuransi syariah dan Konvensional ... 9

4. Tabel Nilai Korelasi ... 33

x

DAFTAR LAMPIRAN

No. Halaman

1. Hasil Pengolahan MINITAB 14 Untuk Data Perusahaan ... 57

2. Hasil Pengolahan MINITAB Untuk Data Industri ... 59

3. Data Laba PT. Asuransi Syariah Mubarakah ... 62

4. Data Laba Keseluruhan Industri Asuransi Jiwa ... 63

5. Data Perusahaan Asuransi Jiwa di Indonesia ... 64

I. PENDAHULUAN

1.1.Latar belakang

Segala musibah dan bencana yang menimpa manusia adalah ketentuan Allah.

Namun, manusia wajib berikhtiar untuk memperkecil risiko dan juga dampak

keuangan yang mungkin timbul. Upaya tersebut seringkali tidak memadai,

sehingga tercipta kebutuhan akan mekanisme membagi risiko seperti yang

ditawarkan oleh konsep asuransi.

Industri asuransi jiwa di Indonesia mengalami kemajuan yang sangat pesat.

Menurut Infobank pertumbuhan lembaga asuransi jiwa meningkat tiap tahunnya,

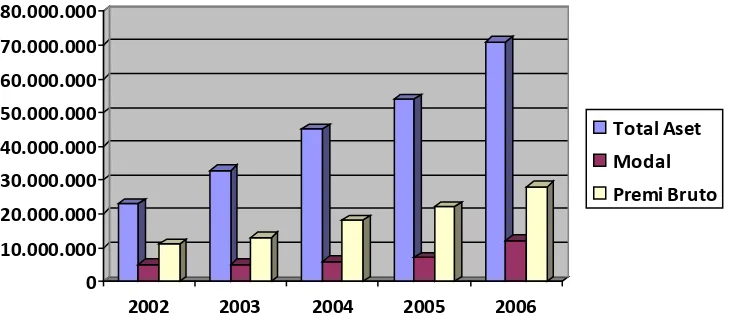

hal ini dapat dilihat dari pertumbuhan total aset dari industri asuransi. (Gambar 1.)

Gambar 1. Pertumbuhan Industri Asuransi Jiwa di Indonesia Tahun 2002 – 2006

(Infobank, 2007)

Konsep asuransi yang ada di Indonesia mempunyai dua sistem. Adapun

sistem asuransi yang ada di Indonesia adalah sistem asuransi konvensional dan

sistem asuransi syariah. Pada awalnya sistem asuransi yang lebih awal dikenal

adalah sistem asuransi konvensional. Namun demikian mayoritas penduduk

Indonesia yang beragama Islam dan juga tingkat kesadaran beragama yang terus

meningkat, membuat prospek bisnis asuransi syariah di Indonesia semakin

menjanjikan.

0 10.000.000 20.000.000 30.000.000 40.000.000 50.000.000 60.000.000 70.000.000 80.000.000

2002 2003 2004 2005 2006

Berdasarkan data dari badan pengawas pasar modal dan lembaga keuangan

(Bapepam LK) jumlah perusahaan jasa asuransi yang ada di Indonesia pada tahun

2008 tercatat 147 buah perusahaan asuransi kerugian dan jiwa. Salah satu

perusahaan yang ikut bersaing bersama 46 perusahaan asuransi jiwa lain adalah

PT. Asuransi Syariah Mubarakah. Menawarkan konsep alternatif asuransi yang

ada yaitu berlandaskan syariah.

Asuransi termasuk bisnis yang diatur secara ketat oleh pemerintah dengan

tujuan untuk melindungi konsumen dari kemungkinan terjadinya kecurangan

perusahaan. Adanya batas rasio modal terhadap premi terkumpul telah

menyebabkan beberapa perusahaan masuk dalam kategori insolvent. Oleh

karenanya penting bagi perusahaan asuransi untuk mengukur dan membandingkan

kinerja mereka dengan efektif agar dapat bertahan dan bersaing dalam dunia

bisnis.

Perusahaan asuransi senantiasa mengevaluasi operasional mereka sepanjang

tahun, dengan mengidentifikasi berbagai faktor internal maupun eksternal yang

dapat mempengaruhi solvabilitas dan profitabilitas bisnis. Apa yang harus

dilakukan perusahaan dalam menghadapi karakteristik pasar dan dalam menilai

industri asuransi secara umum. Bagaimana perusahan menyediakan informasi

tentang sejauh mana suatu kegiatan telah tercapai, bagaimana perbedaan

pencapaian itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih

diantara keduanya, serta bagaimana manfaat yang telah dikerjakan itu bila

dibandingkan dengan harapan-harapan yang ingin diperoleh.

Piranti umum dan terukur untuk evaluasi kinerja perusahaan asuransi adalah

dengan melakukan analisis terhadap aspek-aspek kinerja perusahaan dalam

laporan keuangannya yang merupakan muara dari seluruh aktivitas perusahaan.

Secara teoritis, terdapat sangat banyak alat analisa yang dapat digunakan dalam

pengkuran kinerja. Lima instrumen besar yang dikenal dengan Early Warning

System, yaitu Solvency and Overall Ratio, Profitability Ratio, Liquidity Ratio,

Premium Stability Ratio dan Technical Ratio biasa digunakan untuk pengukuran

1.2.Perumusan Masalah

Asuransi sebagai sebuah mekanisme perlindungan merupakan langkah yang

tepat bagi seseorang dalam membagi atau mengalihkan risiko karena asuransi

menjawab kebutuhan rasa aman bagi setiap orang. Meningkatnya kesadaran

individu akan peranan asuransi menyebabkan bisnis dalam bidang ini menjadi

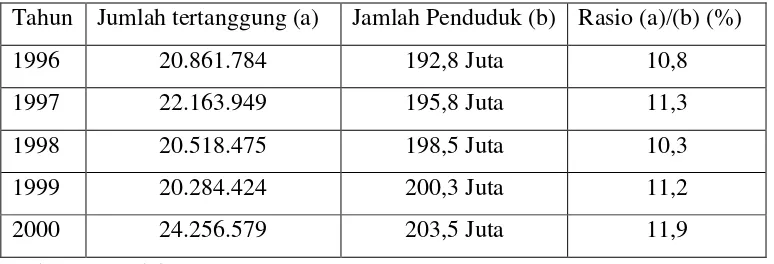

semakin cerah. Hal ini dapat dilihat dari perbandingan jumlah tertanggung

asuransi dengan jumlah penduduk dalam lima tahun terakhir mengalami

peningkatan (lihat Tabel 1). Salah satu perusahaan asuransi yang ikut hadir

adalah PT. Asuransi Syariah Mubarakah yang berbasis syariah. Banyaknya

perusahaan asuransi yang hadir di Indonesia dengan tawaran produk yang hampir

sejenis mengakibatkan persaingan dalam bidang ini semakin ketat (lihat Tabel 1).

Tabel 1. Perbandingan Jumlah Tertanggung dengan Jumlah Penduduk

Tahun Jumlah tertanggung (a) Jamlah Penduduk (b) Rasio (a)/(b) (%)

1996 20.861.784 192,8 Juta 10,8

1997 22.163.949 195,8 Juta 11,3

1998 20.518.475 198,5 Juta 10,3

1999 20.284.424 200,3 Juta 11,2

2000 24.256.579 203,5 Juta 11,9

Sumber : BPS dalam Departemen Keuangan (2007)

Salah satu penentu kelangsungan hidup perusahaan adalah perolehan laba.

Agar dapat bertahan dan bersaing dengan perusahaan asuransi dalam menarik laba

di pasar, maka perusahaan harus mempunyai strategi yang baik dan diterapkan

dengan efektif oleh semua pihak yang berkepentingan. Oleh karenanya

perusahaan asuransi harus bersaing dalam merebut kepercayaan pasar terhadap

bisnisnya. Kepercayaan pasar merupakan modal kuat yang mempengaruhi laba

perusahaan asuransi. Membangun kepercayaan pasar untuk membeli produk

asuransi akan menjadi tantangan yang unik dan menarik bagi kalangan industri

Tabel 2. Daftar perusahaan Asuransi Jiwa di Indonesia

Astra Jardine CMG Life

Bakrie Life

Sewu New York Life

Simas Lend Lease Life

Staco Raharja

OUB Life Sun Assurance

Winterthur Life Indonesia

Zurich PSP Life

Rasio beban klaim digunakan untuk memberikan gambaran mengenai

pengalaman klaim (loss ratio) yang terjadi terhadap pendapatan premi bruto

asuransi. Tingginya rasio ini indikasi tentang buruknya proses underwriting

(seleksi risiko) dan penerimaan penutupan risiko. Akibatnya adalah terlalu

banyaknya dana yang harus dikeluarkan untuk mengganti klaim dan manfaat.

Akan tetapi peningkatan besarnya klaim juga tidak langsung berdampak terhadap

kerugian perusahaan asuransi, tetapi juga dapat mengindikasikan akan terjadinya

peningkatan penjualan dan pendapatan premi di masa yang akan datang karena

akan semakin banyak masyarakat yang percaya akan kemampuan perusahaan

asuransi dalam membayar klaim mereka dan akan menjadi sadar akan pentingnya

asuransi untuk mengganti kerugian yang diderita tertanggung.

Rasio underwriting digunakan untuk memberikan gambaran mengenai

tingkat hasil underwriting yang dapat diperoleh perusahaan serta mengukur

tingkat keuntungan dari usaha asuransi murni. Rasio underwriting diperoleh

dengan membandingkan hasil underwriting dengan pendapatan premi bruto.

Rendahnya nilai dari rasio ini dapat disebabkan oleh beberapa hal utama,

diantaranya terlalu rendahnya rate, besarnya klaim atau tingginya beban

underwriting lain. Beberapa perusahaan asuransi di luar negeri bahkan

memproyeksikan hasil negatif atas rasio ini (umumnya proyeksi beban dan

cadangan klaim yang tinggi) tetapi mereka sangat concern dengan hasil investasi

untuk menutupinya sehingga perusahaan tetap beroperasi dengan laba.

Penelitian ini mencoba melihat pengaruh besarnya pembayaran klaim yang

dikeluarkan dan besarnya pendapat premi PT. Asuransi Syariah Mubarakah

terhadap laba perusahaan. Selama ini pandangan masyarakat umum adalah

bahwasannya perusahaan asuransi akan meraih keuntungan yang besar apabila

besarnya pengeluaran klaim dan manfaat sangat sedikit. Peneliti ingin mencoba

melihat bagaimana dampak kenaikan atau penurunan klaim dan kenaikan atau

penurunan pendapatan premi, hasil investasi dan hasil underwriting terhadap laba

Sehubungan dengan hal diatas, permasalahan yang diajukan dalam penelitian

ini adalah :

1. Apa strategi underwriting yang dilakukan perusahaan asuransi jiwa PT. Asuransi Syariah Mubarakah.

2. Bagaimana perolehan laba PT. Asuransi Syariah Mubarakah.

3. Apakah tingkat premi, klaim, hasil investasi dan underwriting berpengaruh dalam meningkatkan laba asuransi jiwa PT. Asuransi Syariah Mubarakah.

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah

untuk :

1. Melihat prosedur underwriting yang dilaksanakan perusahaan asuransi

jiwa PT. Asuransi Syariah Mubarakah.

2. Mengidentifikasi komponen-komponen yang mempengaruhi laba PT.

Asuransi Syariah Mubarakah.

3. Menganaliasis pengaruh peningkatan atau penurunan klaim, premi, hasil

investasi serta hasil underwriting terhadap laba PT. Asuransi Syariah

Mubarakah.

1.4.Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah :

1. Bagi perusahaan asuransi PT. Asuransi Syariah Mubarakah, penelitian

ini diharapkan dapat memberikan tambahan informasi dan

pertimbangan dalam pengambilan keputusan strategis.

2. Bagi kalangan akademis, penelitian ini diharapkan dapat memberikan

informasi, ilmu dan bahan pembanding untuk penelitian selanjutnya.

3. Bagi penulis sendiri, merupakan tambahan wawasan dan pengetahuan

tentang bidang strategi operasional.

1.5.Ruang Lingkup Penelitian

Dalam penulisan ini, penulis mengambil penelitian di PT.Asuransi Syariah

Mubarakah mengenai pengaruh klaim, premi, hasil investasi dan underwriting

Faktor yang berperan besar dalam perolehan pendapatan perusahaan adalah

premi bruto, premi reasuransi, pendapatan investasi dan lain-lain. Sedangkan yang

berperan besar dalam pengeluaran asuransi adalah klaim asuransi, klaim

reasuransi, biaya pemasaran dan beban administrasi umum. Dalam penelitian ini,

peneliti hanya menganalisis pengaruh tingkat klaim, tingkat premi bruto, hasil

investasi dan hasil underwriting dalam perolehan laba perusahaan serta strategi

pengambilan keputusan yang sebaiknya diambil berdasarkan hasil analisis.

Keefektifan dalam pengambilan keputusan akan dikaji melalui peningkatan

laba untuk pencapaian tujuan perusahaan sehingga perusahaan dapat

mempertahankan dan meningkatkan skala bisnisnya. Dalam menganalisis masalah

ini, peneliti menggunakan korelasi dan regresi linear berganda dari data-data

II. TINJAUAN PUSTAKA

2.1.Asuransi

Dalam Undang-undang Nomor 2 tahun 1992 tentang usaha perasuransian :

Asuransi atau Pertanggungan adalah perjanjian antara dua pihak atau lebih,

dengan mana pihak penanggung mengikatkan diri dengan pihak tertanggung,

dengan menerima premi asuransi, untuk memberikan pergantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin

diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

pembayaran yang didasarkan atas meninggal atau hidupnya orang yang

dipertanggungkan.

“Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang

penanggung mengikatkan diri kepada seorang tertanggung dengan suatu premi

untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan yang mungkin akan dideritanya karena

suatu peristiwa yang tak tertentu”. Pasal 246 KUHD (Sula, 2001).

Asuransi syariah (Ta’min, Takaful, Tadhamun) adalah usaha saling

melindungi dan tolong menolong diantara sejumlah orang/pihak melalui investasi

dalam bentuk aset dan atau tabarru’ memberikan pola pengembalian untuk

menghadapi resiko tertentu melalui akad/perikatan yang sesuai dengan syariah

(Sula, 2001).

Tertanggung adalah pihak konsumen atau pihak yang menerima jasa atau

mengalihkan risikonya kepada perusahaan asuransi. Penanggung (insurer atau

insurance carrier) adalah pihak penjual atau pihak yang menyediakan atau

menawarkan jasa asuransi. Pihak penanggung memberikan jaminan atas risiko

yang diasuransikan oleh pihak tertanggung. Perjanjian pertanggungan harus

dibuat dan diikat dalam suatu akta atau polis, yang merupakan tanda bukti adanya

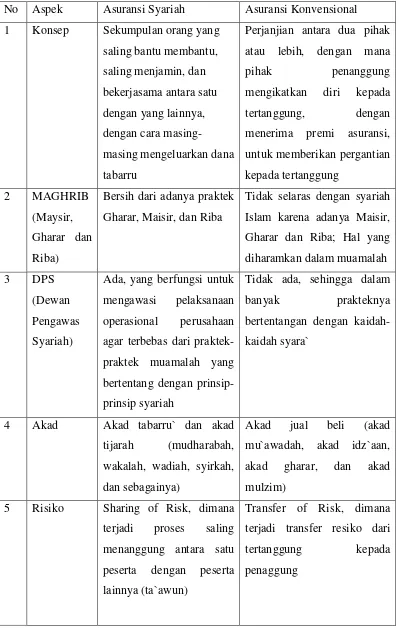

2.2.Perbedaan Asuransi Konvensional dan Asuransi Syariah Tabel 3. Perbedaan Asuransi Syariah dan Konvensional

No Aspek Asuransi Syariah Asuransi Konvensional

1 Konsep Sekumpulan orang yang

saling bantu membantu,

Perjanjian antara dua pihak

atau lebih, dengan mana

pihak penanggung

Bersih dari adanya praktek

Gharar, Maisir, dan Riba

Tidak selaras dengan syariah

Islam karena adanya Maisir,

Gharar dan Riba; Hal yang

diharamkan dalam muamalah

3 DPS

(Dewan

Pengawas

Syariah)

Ada, yang berfungsi untuk

mengawasi pelaksanaan

Tidak ada, sehingga dalam

banyak prakteknya

Akad jual beli (akad

mu`awadah, akad idz`aan,

akad gharar, dan akad

mulzim)

Transfer of Risk, dimana

terjadi transfer resiko dari

tertanggung kepada

6 Pengelolaan

dana

Pada produk-produk

saving (life) terjadi

pemisahan dana, yaitu

dana tabarru` (derma) dan

dana peserta, sehingga

tidak mengenal istilah

dana hangus. Sedangkan

untuk term insurance (life)

dan general Insurance

semuanya bersifat tabarru`.

Tidak ada pemisahan dana,

yang berakibat pada

terjadinya dana hangus (untuk

produk saving – life).

7 Investasi Dapat melakukan investasi

sesuai ketentuan

perundang-undangan,

sepanjang tidak

bertentangan dengan

prinsip-prinsip syariah

Islam. Bebas dari riba dan

tempat-tempat investasi

yang terlarang

Bebas melakukan investasi

dalam batas-batas ketentuan

perundang-undangan, dan

tidak terbatasi pada halal dan

haramnya obyek atau sistem

investasi yang digunakan

8 Pemilik

dana

Dana yang terkumpul dari

peserta dalam bentuk iuran

atau kontribusi, merupakan

milik peserta (shohibul

mal), asuransi syariah

hanya sebagai pemegang

amanah (mudharib) dalam

mengelola dana tersebut.

Dana yang terkumpul dari

premi peserta seluruhnya

terdiri dari unsur tabarru`

dan tabungan (yang tidak

mengandung unsur riba).

Tabarru` juga dihitung dari

Unsur premi terdiri dari:

Tabel mortalita (mortality

tables), bunga (interest),

biaya-biaya asuransi (cost of

Tabel mortalita, tetapi

tanpa perhitungan bunga

tehnik.

10 Loading Pada sebagian asuransi

syariah loading (komisi

agen) tidak dibebankan

pada peserta tapi dari dana

pemegang saham, tapi

sebagian yang lainnya

mengambilkan dari sekitar

20-30 persen saja dari

premi tahun pertama.

Loading pada asuransi

konvensional cukup besar

terutama diperuntukkan untuk

komisi agen, bisa menyerap

premi tahun pertama dan

kedua. Karena itu nilai tunai

pada tahun pertama dan

kedua biasanya belum ada

(masih hangus).

sama lainnya. Jika salah

satu peserta mendapat

musibah, maka peserta

lainnya ikut menanggung

bersama resiko tersebut

Sumber biaya klaim adalah

dari rekening perusahan,

sebagai konsekwensi

penanggung terhadap

tertanggung. Murni bisnis dan

tidak ada nuansa spiritual

12 keuntungan Profit yang diperoleh dari

surplus underwriting,

dari surplus underwriting,

komisi reasuransi, dan hasil

investasi seluruhnya adalah

merupakan keuntungan

2.3.Asuransi Jiwa

Perusahaan asuransi jiwa adalah suatu perusahaan yang menyediakan

pertanggungan dan menerbitkan polis asuransi jiwa. Inti dari perusahaan asuransi

jiwa adalah konsep risk (risiko) yang merupakan kemungkinan kerugian

perusahaan. Perusahaan asuransi jiwa mengembangkan produk dan jasa yang

dapat membantu orang dan organisasi mengelola kerugian keuangan yang

mungkin akan mereka hadapi.

Perusahaan asuransi jiwa memberikan perlindungan terhadap

kerugian-kerugian keuangan yang berkaitan dengan jenis risiko tertentu, dengan demikian

perusahaan asuransi jiwa tersebut memberikan perlindungan kepada para

pemegang polis, tertanggung serta para beneficiary (penerima manfaat).

Orang-orang yang memiliki pertanggungan yang cukup akan dapat mencapai tujuan

hidupnya karena mereka tahu bahwa apabila mereka meninggal dunia atau

menderita cacat, keluarga atau bisnis mereka dapat terhindar dari kesulitan-

kesulitan keuangan yang tidak perlu.

Perusahaan asuransi jiwa menawarkan serangkaian produk keuangan yang

dirancang untuk memenuhi berbagai kebutuhan konsumen. Produk-produk seperti

term life insurance, whole life insurance, medical expense insurance, disability

income insurance, long term care insurance, dental insurance, vision coverage

dan group life and health insurance melindungi konsumen dari risiko-risiko

ekonomi yang berkaitan dengan kematian, cacat dan sakit. Produk-produk lain

seperti anuitas dan reksadana membantu para konsumen mengakumulasikan uang

mereka untuk kebutuhan-kebutuhan masa depan dan meningkatkan kekayaan

pribadi mereka.

Perusahaan asuransi jiwa merupakan salah satu lembaga keuangan yang

paling penting di dunia. Lembaga keuangan yang dapat mengumpulkan dana dari

masyarakat dan menempatkan dana tersebut dalam asset keuangan seperti, saham,

obligasi, polis asuransi, anuitas, real estate, rekening bank dan pinjaman.

Perusahaan asuransi jiwa juga merupakan perantara keuangan yang penting, yaitu

lembaga yang menggerakan uang dari orang dan perusahaan yang memiliki

kelebihan dana (pemberi pinjaman) ke orang dan perusahaan yang membutuhkan

peminjam, perusahaan menciptakan pemasukan untuk mereka. Perusahaan

asuransi jiwa merupakan perantara keuangan karena mereka mengambil bagian

dari uang premi asuransi yang dibayar oleh konsumen mereka dan

menginvestasikan uang tersebut dalam bisnis dan industri. Investasi perusahaan

asuransi menyediakan dana yang dibutuhkan oleh bisnis tersebut untuk beroperasi

dan memperluas usaha.

2.4.Manajemen Risiko

Manajemen risiko merupakan suatu sistem pengawasan risiko dan

perlindungan atas harta benda, keuntungan, serta keuangan suatu badan usaha atau

perorangan atas kemungkinan timbulnya suatu kerugian karena adanya risiko

tersebut. Di dalam setiap situasi, perorangan, keluarga atau perusahaan dapat

menggunakan manajemen risiko untuk mengendalikan tingkat risiko finansial.

Manajemen risiko mencakup pengidentifikasian dan penilaian risiko yang kita

hadapi. Untuk mengeliminasi atau mengurangi keterpaparan kita terhadap risiko

finansial tertentu, kita dapat meraih setidak-tidaknya empat pilihan :

1. Menghindari Risiko

Metode pengelolaan risiko yang pertama dan mungkin yang paling mudah

dilakukan adalah menghindari risiko sama sekali. Kita dapat menghindari risiko

cidera diri yang disebabkan oleh pesawat terbang yang jatuh dengan cara tidak

naik pesawat terbang, dan kita dapat menghindari kerugian finansial pada pasar

saham dengan tidak melakukan investasi saham. Namun kadang-kadang

menghindari risiko bukanlah hal yang efektif atau praktis.

2. Mengendalikan Risiko

Kita dapat mengendalikan risiko dengan mengambil langkah-langkah untuk

mencegah atau mengurangi risiko. Kita dapat mengurangi kemungkinan

kebakaran pada toko dengan melarang orang untuk merokok di dalam toko dan

tidak menyimpan barang yang mudah terbakar di sekitar toko. Dengan cara

demikian akan dapat mengurangi kemungkinan kerugian dan menekan kerugian

untuk tidak menjadi parah.

3. Menerima Risiko

Metode pengelolan risiko yang ketiga adalah menerima risiko. Menerima

tersebut. Orang-orang dan perusahaan-perusahaan kadang-kadang lebih memilih

untuk menanggung risiko keuangan tertentu sepenuhnya daripada membeli

asuransi untuk menanggung risiko tersebut. Dalam situasi demikian, orang atau

perusahaan tersebut dikatakan mengasuransikan diri sendiri terhadap risiko

tersebut. Self insurance (asuransi sendiri) adalah teknik manajemen risiko dimana

seseorang atau perusahaan menerima tanggung jawab finansial atas

kerugian-kerugian yang terkait dengan risiko-risiko tertentu.

4. Mengalihkan Risiko

Mengalihkan risiko merupakan metode manajemen risiko yang keempat.

Apabila anda mengalihkan risiko ke pihak lain, berarti anda mengalihkan

tanggung jawab finansial atas risiko tersebut kepada pihak lain, yang umumnya

atas dasar pembelian imbalan. Cara yang paling umum bagi peroarangan, keluarga

dan perusahaan untuk mengalihkan risiko adalah dengan membeli pertanggungan

asuransi.

Perusahaan asuransi adalah salah satu metode yang tepat dalam mengalihkan

risiko finansial. Pada saat suatu perusahaan asuransi menerima permintaan

asuransi, maka perusahaan asuransi tersebut harus menilai tingkat risiko yang

harus ditanggung jika perusahaan asuransi tersebut setuju untuk menerbitkan

polis. Suatu perusahaan asuransi tidak bisa menganggap bahwa setiap calon risiko

memiliki kemungkinan kerugian rata-rata. Fungsi asuransi yang bertanggung

jawab atas penilaian dan penggolongan tingkat risiko yang dimiliki oleh seorang

calaon tertanggung serta mengambil keputusan mengenai pertanggungan atas

risiko tersebut dikenal sebagai underwriting.

Produk-produk asurani dirancang sesuai dengan prinsip dasar yang

menentukan risiko apa yang bisa diasuransikan. Agar suatu risiko dapat

(kemungkinan kerugian) bisa diasuransikan dan proses klaim dapat diterima,

maka risiko tersebut harus memiliki karakteristik tertentu :

1. Kerugiannya terjadi secara kebetulan

Agar suatu kemungkinan kerugian dapat diasuransikan, maka

unsur kebetulan harus ada. Kerugian tersebut harus disebabkan oleh

kejadian yang tidak diperkirakan atau oleh suatu kejadian yang tidak

2. Kerugiannya nyata

Untuk sebagian besar asuransi, kerugian yang dapat diasurasikan

haruslah nyata dalam hal waktu dan jumlah. Dengan kata lain, perusahaan

asurasni harus mampu untuk menentukan kapan harus membayar manfaat

polis dan berapa jumlah manfaat yang harus dibayar. Kematian, sakit,

disability dan hari tua umumnya merupakan kondisi yang dapat

diidentifikasi. Meskipun demikian, besarnya kerugian ekonomi yang

disebabkan oleh kejadian tersebut tergantung pada penafsirannya.

3. Kerugiannya signifikan

Kerugian-kerugian yang tidak signifikan seperti kehilangan payung

biasanya tidak bisa diasuransikan. Adminstrasi pembayaran manfaat untuk

kerugian yang sangat kecil akan menyebabkan biaya perlindungan

asuransi menjadi tinggi sehubungan dengan jumlah kerugian yang

potensial yang sebagian besar orang akan berpendapat bahwa

perlindungan tersebut tidak terjangkau.

4. Tingkat kerugian harus bisa diperkirakan

Perusahaan asuransi dapat memperkirakan dengan tingkat akurasi

yang cukup tinggi jumlah orang dalam suatu kelompok besar tertanggung

yang akan meninggal atau menderita cacat atau harus menjalani rawat inap

selama jangka waktu tertentu untuk memperkirakan tingkat kerugian

kelompok tertanggung tertentu. Perusahaan asuransi harus memperkirakan

jumlah dan waktu kerugian yang diasuransikan akan terjadi terhadap

kelompok tertanggung tersebut. Perusahaan asuransi memperkirakan

tingkat kerugian untuk suatu kelompok tertanggung sehingga perusahaan

asuransi tersebut dapat menentukan dengan tepat jumlah premi yang

sesuai yang akan dibebankan ke masing-masing pemegang polis.

5. Kerugiannya tidak bersifat katastrofis bagi perusahaan asuransi

Kemungkinan kerugian dianggap tidak bisa diasuransikan jika ada

kemungkinan bahwa suat kejadian akan menyebabkan kerugian finansial

yang bersifat katastrofis terhadap perusahaan asuransi. Kerugian tersebut

tidak bisa diasuransikan karena perusahaan asuransi tidak bisa meberikan

kemungkinan kerugian yang bersifat katastrofis dan untuk memastikan

kerugian kerugian yang terjadi tidak saling berkaitan, perusahaan asuransi

menyebarkan risiko-risiko yang dipilih untuk diasuransikan.

2.5. Underwriting Asuransi Jiwa

Underwriting adalah proses (1) penilaian dan penggolongan tingkat risiko

yang dimiliki oleh seorang calon tertanggung atau sekelompok orang dalam

pertanggungan sehubungan dengan produk asuransi tertentu dan (2) pengambilan

keputusan untuk mengambil dan menolak risiko tersebut. Keputusan-keputusan

underwriting yang bijaksana sangat penting untuk memastikan bahwa suatu

perusahaan asuransi tetap memiliki kemampuan keuangan yang sehat dan mampu

untuk memenuhi tanggung jawabnya untuk membayar menfaat klaim yang sah.

Apabila suatu perusahaan asuransi menerima begitu banyak risiko yang

meragukan tanpa melakukan penyesuaian premi yang memadai, maka perusahaan

asuransi harus membayar klaim lebih banyak daripada yang seharusnya. Jika

suatu perusahaan asuransi tidak bisa menerima risiko yang cukup layak dengan

tingkat premi yang layak pula, maka perusahaan asuransi tersebut tidak akan

memperoleh keuntungan.

Underwriting philosophy (falsafah underwriting), juga disebut underwritng

objektives adalah falsafah yang memandu prosedur seleksi risiko dan klasifikasi

risiko suatu perusahaan asuransi. Falsafah underwriting pada umumnya

mencerminkan tujuan-tujuan bisnis strategis perusahaan asuransi, termasuk

asumsi-asumsi penetapan premi produk-produk asuransi. Falsafah underwriting

sangat berpengaruh dalam pembuatan panduan umum underwritng perusahaan

asuransi.

Underwiritng guidelines (panduan umum underwriting) adalah standar umum

yang menetapkan parameter-parameter yang akan digunakan untuk

menggolongakan calon tertanggung ke dalam kelas risiko yang telah ditentukan

untuk masing-masing produk asuransi. Panduan umum untuk asuransi perorangan

biasanya mencakup sejumlah karakteristik, termasuk tinggi dan berat badan,

2.6.Laba Perusahaan Asuransi Jiwa

Profitabilitas adalah selisih antara pendapatan yang lebih besar atas

pengeluaran. Suatu perusahaan yang secara konsisten menghasilkan laba dapat

terus berbisnis, tumbuh dan meningkatkan kesejahteraan atau meningkatkan nilai

perusahaan. Kenaikan nilai perusahaan diindikasikan oleh ukuran-ukuran

kenaikan harga saham perusahaan dan pertambahan akun modal dan surplus di

dalam neraca perusahaan. Sebaliknya, perusahaan yang terus mengalami kerugian

akhirnya akan hilang dari dunia bisnis.

Walaupun profitabilitas dapat diperoleh dan diukur dalam jangka waktu yang

pendek, perusahaan asuransi biasanya berusaha untuk mendapatkan profitabilitas

jangka panjang. Profitabilitas jangka panjang memungkinkan perusahaan asuransi

untuk :

1. Menyediakan dana untuk investasi

2. Membayar dividen polis atau participating policy

3. Membayar dividen tunai kepada para pemegang saham dan meningkatkan

daya tarik saham perusahaan kepada para investor

4. Membuat pemeringkatan yang bermutu tinggi dari lembaga pemeringkat

asuransi

5. Menyedaikan dana untuk mengembangkan produk, lini produk dan jalur

distribusi

6. Menyediakan dana untuk ekspansi dan akuisisi

Laporan laba rugi memberikan beberapa pengertian mendalam terhadap

profitabilitas suatu perusahaan asuransi, paling tidak untuk jangka pendek karena

laporan laba rugi tersebut menunjukkan pendapatan bersih atau rugi bersih selama

suatu jangka waktu tertentu. Tetapi laporan laba rugi tidak dapat memberikan

pengertian mendalam terhadap profitabilitas perusahaan untuk jangka waktu yang

lama.

Return on capital ratio adalah rasio yang digunakan untuk

memperbandingkan beberapa ukuran dari penghasilan suatu perusahaan asuransi

selama jangka waktu yang ditentukan dengan beberapa ukuran dari modal dan

surplusnya. Hasil dari rasio penghasilan modal menunjukkan efektifitas suatu

menghasilkan laba. Umumnya, semakin tinggi rasio penghasilan modal, semakin

efektif perusahaan menggunakan sumberdayanya untuk memperoleh laba.

Mengingat tingkat risiko yang dimiliki perusahaan asuransi, penghasilan modal

dapat tak tertimbang atau tertimbang. Rasio tak tertimbang menujukkan bahwa

rasio tersebut tidak menunjukan tingkat risiko yang menjadi ciri operasi

perusahaan asuransi. Jika suatu rasio tak tertimbang disesuaikan untuk

membentuk keterpaparaan tingkat risiko suatu perusahaan asuransi, maka rasio

tersebut menjadi tertimbang. Dalam melakukan kegiatan bisnis secara normal,

suatu perusahaan asuransi menghadapi kemungkinan risiko serius yang dapat

mengancam solvency. Solvency (soolvabilitas) menurut istilah umum adalah

keadaan dimana suatu perusahaan mampu untuk memenuhi kewajiban

keuangannya secara tepat waktu. Risiko-risiko tersebut dapat dikelompokan

dalam empat kategori risiko yang luas, yang dikenal sebagai contingency risks.

1. C-1 risks (asset risk)

Adalah risiko rugi pada suatu investasi untuk alasan selain daripada

perubahan suku bunga pasar. Perusahaan asuransi mengelola risiko aset

dengan mengevaluasi kemungkinan investasi secara hati-hati,

menginvestasikan aset mereka dengan jumlah yang besar di dalam

investasi bermutu tinggi, serta mengalokasikan dana untuk seluruh

katagori investasi yang berbeda.

2. C-2 risks (pricing risk)

Disebut juga insurance risk yaitu risiko dimana pengalaman nyata

perusahaan asuransi dalam tingkat kematian atau biaya-biaya akan sangat

berbeda dari perkiraan, menyebabkan perusahaan asuransi tersebut

menderita kerugian material atas produk tersebut.

3. C-3 risks (interest rate risk)

Adalah risiko kerugian yang disebabkan oleh perubahan suku bunga pasar.

Perusahaan asuransi mengelola risiko ini melalui asset liability

management.

4. C-4 risks (general business risk)

Yaitu risiko kerugian yang diakibatkan oleh praktek-praktek bisnis umum

perusahaan. Perusahaan mengendalikan risiko ini dengan menugaskan tim

manajemen yang bermutu tinggi dan berpengalaman untuk mengendalikan

biaya usaha, melaksanakan pertimbangan manajerial yang sesuai,

mendukung perilaku etis, memantau hasil-hasil keuangan serta melakukan

audit internal dan eksternal secara teratur.

2.7.Pendapatan Premi, Beban Klaim, Hasil Investasi dan Hasil Undewriting

2.7.1. Pendapatan Premi

Menurut Sula (2001), premi adalah biaya yang dibebankan suatu perusahaan

asuransi untuk jumlah uang pertanggungan tertentu. Aktuaris perusahaan asuransi

mempertimbankan banyak faktor ketika melakukan perhitungan-perhitungan yang

diperlukan untuk menetapkan tarif premi yang memadai dan wajar. Tarif premi

harus adequate (memadai) agar perusahaan mempunyai cukup dana untuk

membayar manfaat polis. Premi harus pula equitable (wajar) sehingga setiap

pemegang polis dikenakan premi yang mencerminkan tingkat risiko yang

ditanggung oleh perusahaan asuransi dalam memberi pertanggungan.

Faktor-faktor berikut ini turut dipertimbangkan dalam menghitung tarif premi asuransi

jiwa :

1. Rate of mortality (Tingkat mortalitas/kematian).

Tingkat dimana orang-orang yang jiwanya diasuransikan diperkirakan

meninggal dunia.

2. Investment earnings (Pendapatan investasi)

Dana yang diperoleh perusahaan asuransi dari investasi premi yang

diterimanya.

3. Expense (Biaya)

Semua biaya yang timbul dari penerbitan polis asuransi dan pengoperasian

perusahaan asuransi.

Pendapatan perusahaan asuransi jiwa sebagian besar diperoleh melalui premi

asuransi dan pendapatan investasi. Pendapatan premi asuransi diperoleh melalui

penjualan produk dan jasa asuransi ke tertanggung. Pendapatan investasi

diperoleh perusahaan asuransi jiwa melalui penanaman modal dengan melakukan

diversifikasi portofolio untuk mendapatkan perolehan bunga/bagi hasil yang

Pendapatan premi adalah jumlah pendapatan premi dari penjualan polis

asuransi yang biasanya diukur dalam periode satu tahun. Pendapatan ini

merupakan faktor terbesar yang mempengaruhi laba perusahaan asuransi. Oleh

karenanya penetapan premi mempunyai peranan penting dalam strategi

perusahaan. Tarif premi yang ditetapkan oleh perusahaan asuransi sebagian besar

didasari oleh jumlah risiko yang akan ditanggung oleh perusahaan asuransi

tersebut untuk polis yang diterbitkan. Jika perusahaan asuransi secara konsisten

salah menilai risiko yang akan ditanggung, maka preminya tidak akan cukup

untuk membayar klaim dan manfaat yang dijanjikan.

Aspek penting dari penetapan premi asuransi jiwa adalah bagaimana

perusahaan asuransi mengelola hasil penetapan premi setelah perkenalan suatu

produk baru. Pengelolaan hasil penetapan premi termasuk membandingkan

pengalaman operasional aktual dari perusahaan asuransi. Apabila pengalaman

aktual sesuai dengan asumsi-asumsi aktuaria, maka asumsi-asumsi tersebut dapat

menjadi dasar bagi tahapan desain teknis pengembangan produk berikutnya.

Proses penetapan premi asuransi jiwa merupakan siklus, jika kinerja aktual

suatu produk menyimpang secara signifikan dari hasil-hasil yang diharapkan,

maka perusahaan asuransi akan membuat alasan-alasan untuk penyimpangan

tersebut dan jika memungkinkan mengambil tindakan

perbaikan.Tindakan-tindakan perbaikan dalam penetapan premi dapat berkisar dari merevisi harga

sampai melakukan revisi total terhadap struktur tarif produk asuransi.

2.7.2. Beban Klaim

Menurut Sula (2001), klaim adalah proses yang mana peserta dapat

memperoleh hak-hak berdasarkan perjanjian pertanggungan untuk mendapatkan

manfaat atas suatu kerugian. Dalam menghitung jumlah klaim yang akan

dibayarkan perusahaan asuransi kepada claimant, Claim analyst menetapkan tiga

jumlah manfaat klaim, yaitu :

1. Jumlah Manfaat Kematian

Jumlah manfaat kematian yang harus dibayar atas kematian tertanggung

didasari oleh jumlah uang pertanggungan polis yang bersangkutan. Oleh

karena itu, Claim analyst memulai perhitungan jumlah manfaat dengan

Manfaat kematian asuransi dasar biasanya sama dengan jumlah uang

pertanggungan polis yang bersangkutan. Namun demikian, jika surat

permintaan polis mengandung pernyataan yang tidak benar mengenai usia,

maka jumlah uang pertanggungan polis yang bersangkutan akan

disesuaikan untuk menutup pernyataan yang tidak benar tersebut.

2. Jumlah Penambahan

Claim analyst kemudian akan menetapkan semua jumlah yang harus

ditambahkan ke jumlah manfaat kematian tambahan. Daftar jumlah

manfaat yang dapat ditambahkan ke manfaat kematian asuransi dasar

adalah sebagai berikut :

a. Asuransi tambahan yang dibayar penuh

b. Accidental death benefit

c. Kelebihan premi yang dibayar dimuka

d. Dividen polis yang masih harus dibayar

e. Dividen polis yang disimpan di perusahaan asuransi untuk

mendapatkan bunga/bagi hasil

f. Bunga pembayaran klaim yang ditangguhkan

g. Bunga pinjaman yang dibayar dimuka

3. Jumlah pengurangan

Claim analyst juga dapat mengurangi jumlah tertentu dari manfaat

kematian dasar, termasuk :

a. Premi yang harus dibayar namun belum dibayar selama masa tenggang

(grace period)

b. Pinjaman atas polis

c. Bunga/bagi hasil pinjaman polis yang belum dibayar

Total pengeluaran yang ada di perusahaan asuransi jiwa terdiri dari beban

klaim asuransi, pemasarann administrasi dan umum. Pengeluaran terbesar yang

dimiliki perusahaan asuransi jiwa berasal dari klaim asuransi, yaitu klaim yang

langsung didapat tertanggung yang mengalami kerugian. Biaya pemasaran

merupakan pengeluaran yang harus dipersiapkan perusahaan asuransi dalam

rangka membiayai proses penjualan dan distribusi produk dan jasa asuransi ke

dalam keberlangsungan operasional perusahaan, seperti pembayaran gaji

karyawan.

Administrasi klaim terdiri dari beberapa kegiatan yang pada dasarnya sama

untuk sebagian besar pertanggungan. Umumnya, seseorang atau sistem yang

menangani klaim akan menentukan apakah informasi yang diserahkan atas suatu

klaim telah sesuai dengan pertanggungan yang tercantum dalam suatu polis yang

inforce atau tidak, sehingga orang atau sistem tersebut dapat mengambil

keputusan untuk menyetujui atau menolak klaim.

Dalam melakukan verifikasi bahwa kerugian yang termasuk di dalam

pertanggungan terjadi pada saat kontrak asuransi dalam keadaan inforce, Claim

analyst akan menetapkan tanggal dimulainya pertanggungan. Jika pertanggungan

sudah tidak dalam keadaan inforce lagi, maka Claim analyst akan menetapkan

tanggal berakhirnya pertanggungan.

Claim analyst yang menerima klaim untuk asuransi kumpulan akan

melakukan verifikasi bahwa kerugian terjadi pada saat pertanggungan dalam

kondisi inforce. Dan orang-orang yang menderita kerugian tersebut adalah orang

yang dipertanggungkan dalam polis kumpulan. Analyst juga melakukan verifikasi

bahwa semua persyaratan ketenagakerjaan yang diberlakukan dalam polis tersebut

telah dipenuhi, yaitu bahwa masa kerja karyawan yang mengajukan klaim sesuai

dengan yang dipersyaratkan dan bekerja di lokasi kkerja yang telah ditentukan.

2.7.3. Hasil Investasi

Premi yang terkumpul pada setiap perusahaan asuransi jiwa mencapai jumlah

milyaran rupiah. Oleh karena itu menjadi sangat penting bagi perusahaan asuransi

untuk melakukan investasi atas aset-aset yang ada untuk mencukupi kebutuhan

akan dana yang dikelola. Sebagian besar perusahaan asuransi mengandalkan hasil

investasinya untuk menutupi kekurangan akan tarif premi yang diberikan kepada

tertanggung.

Perusahaan asuransi jiwa melakukan strategi investasinya melalui berbagai

instrumen portofolio yang dianggap dapat memberikan return on investment yang

paling baik dan tetap tunduk pada aturan serta batasan yang telah ditetapkan

dalam Keputusan Menteri Keuangan Republik Indonesia nomor 424 tahun 2003

Perusahaan asuransi harus menyeimbangkan strategi investasinya dengan regulasi

yang telah ada.

2.7.4. Hasil Underwriting

Hasil underwriting adalah nilai yang didapat dengan menghitung selisih

antara pendapatan underwriting dan beban underwriting. Pendapatan

underwriting perusahaan asuransi dapat diperoleh dari pendapatan premi bruto,

premi reasuransi dan kenaikan atau penurunan premi yang belum menjadi

pendapatan. Sedangkan beban underwriting dapat diperoleh perusahaan asuransi

dari pengeluaran klaim atau manfaat asuransi, klaim reasuransi, kenaikan atau

penurunan kewajiban manfaat polis masa depan dan kenaikan atau penurunan

estimasi klaim.

Tingginya hasil underwriting secara umum menunjukan baiknya proses

underwriting yang telah dilakukan. Sedangkan penurunana hasil underwriting

menunjukan semakin memburuknya kinerja underwriting selama periode tertentu,

yang biasanya diukur dalam jangka waktu tahunan. Baik buruknya kinerja

underwriting bergantung seberapa tepat underwriter membuat keputusan yang

objektif terhadap calon tertanggung. Beberapa keputusan yang dapat diambil

diantaranya berikut ini :

1. Menyetujui pertanggungan asuransi sebagaimana yang diminta.

2. Menyetujui ke dalam kelompok substandar.

3. Menolak surat permintaan asuransi

Obyektifitas membantu memastikan bahwa keputusan underwriting konsisten

dari surat permintaan asuransi yang satu ke surat permintaan asuransi yang lain di

suatu perusahaan asuransi. Obyektifitas dalam underwriting juga membantu

memastikan bahwa setiap tertanggung dikenakan premi yang wajar untuk

pertanggungan/asuransi yang diberikan.

Untuk membantu underwriter dalam membuat keputusan yang objektif dan

konsisten, perusahaan asuransi jiwa mengembangkan underwriting manual

(petunjuk underwriting), yaitu suatu dokumen yang berisi informasi deskriptif

mengenai berbagai gangguan terkait kondisi calon tertanggung dan berfungsi

sebagai panduan dalam pengambilan keputusan underwriting. Namun demikian

underwriting, dan dengan demikian pengalaman underwriter sangat penting dalam

melakukan seleksi risiko yang akurat.

2.8.Data Berkala

Data berkala adalah data yang disusun berdasarkan urutan waktu atau data

yang dikumpulkan dari tahun ke tahun (Hasan, 2003). Waktu yang digunakan

dapat berupa minggu, bulan, tahun dan sebagainya. Runtut waktu menunjukan

aktivitas yang penting dari sebuah perusahaan dan berhubungan dengan data

statistik yang dicatat dan diselidiki dalam batas-batas waktu tertentu, seperti

penjualan, harga, persediaan, produksi dan tenaga kerja. Aktivitas ini merupakan

hasil interaksi beberapa bentuk faktor yang mempengaruhinya. Faktor-faktor

tersebut dapat berupa kegiatan ekonomi, politik dan pengaruh faktor sosial

sebagai suatu faktor alamiah (Kustituanto dan Badrudin, 1994). Dengan adanya

data berkala maka pola gerakan data atau nilai-nilai variabel dapat diikuti atau

diketahui. Dengan demikian, data berkala dapat dijadikan bahan dasar untuk :

- Pembuatan keputusan saat ini

- Permalan keadaan perdagangan dan ekonomi pada masa yang akan datang

- Perencanaa kegiatan untuk masa depan

Analisis data berkala adalah analisis yang menerangkan dan mengukur

berbagai perubahan dan perkembangan data selama satu periode. Pada umumnya

perubahan yang terjadi dalam data statistik sederetan waktu tertentu dapat

berbentuk trend sekuler, variasi siklis, veriasi musim dan variasi residu yang

disebut komponen data berkala.

1. Trend sekuler

Merupakan gerakan teratur atau gerak rata-rata dalam jangka waktu yang

panjang, lebih dari 10 jangka waktu. Trend dilukiskan berupa suatu garis yang

memiliki bentuk beraneka ragam, dapat berupa garis meningkat, menurun,

horizontal atau naik turun secara halus. Penyebab utama kenaikan dan perubahan

dalam jangka panjang antara lain karena pertambahan penduduk, akumulasi

kapital yang sangat besar, perubahan dan kemajuan teknologi, standar hidup yang

2. Variasi siklis

Menunjukan perubahan yang berulang-ulang dan reguler dengan periode

waktu yang panjang. Gerak siklis disebut juga siklus bisnis (business cycles).

Gerak siklis menujukan ekspansi dan penurunan aktivitas bisnis di sekitar nilai

normal yang faktor penyebabnya banyak dan kompleks. Faktor tersebut pada

umumnya faktor ekonomi, seperti naik turunya produksi, konsumsi dan

pengeluaran pemerintah. Siklusnya adalah sebagai berikut :

a). Periode kemakmuran

b). Periode kemunduran

c). Periode kesukaran

d). Periode pemulihan

3. Variasi musim

Merupakan variasi yang berulang-ulang dan reguler dengan periode waktu

yang pendek, yaitu satu tahun atau kurang. Variasi musim biasanya dipengaruhi

oleh pengaruh musim, adat istiadat dan kebiasaan. Variasi musim biasanya

ditunjukan dengan angka indeks dari angka rata-rata bulanan dalam setahun.

Periode rata-rata dari angka indeks adalah 100 persen.

4. Variasi residu

Merupakan gerakan yang berbeda-beda dalam waktu yang singkat, tidak

diikuti pola yang teratur serta tidak dapat diperkirakan. Faktor yang menyebabkan

ketidakteraturan dalam aktivitas bisnis ada banyak dann semunaya random.

Variasi residu timbul dari kejadian-kejadian yang terjadi secara mendadak atau

tidak diperhitungkan sebelumnya, seperti perang, pemogokan buruh, kematian

pimpinan perusahaan, bencana alam dan kebijakan baru yang dikeluarkan

pemerintah.

Untuk menentukan nilai trend dapat digunakan beberapa cara, yaitu :

1. Metode tangan bebas

Merupakan metode yang sangat sederhana serta tidak memerlukan

perhitungan-perhitungan. Tidak begitu banyak waktu yang diperlukan untuk

menggambarkan garis lurus bagi seorang pengambil keputusan. Garis yang

mempunyai lokasi yang berbeda pada grafik, terutama jika trend dan arahnya

tidak jelas.

2. Metode semi rata-rata

Metode yang paling sederhana untuk mencari trend garis lurus dengan

meninggalkan faktor subjektif dalam penggambaran. Dilakukan dengan mencari

rata-rata data yang ada setelah itu data dibagi menjadi dua bagian.

3. Metode kuadrat terkecil

Metode kuadrat terkecil menganut prinsip bahwa garis yang paling sesuai

untuk menggambarkan suatu data berkala adalah garis yang jumlah kuadrat dari

selisih antara data tersebut dan garis trendnya terkecil atau minimum. Digunakan

untuk mencari rata-rata yang diperoleh digunakan sebagai wakil atau pencerminan

nilai dari grup tersebut.

4. Metode rata-rata bergerak

Metode rata-rata bergerak disebut juga rata-rata bergerak terpusat, karena

rata-rata bergerak diletakkan pada pusat dari periode yang digunakan untuk

mendapatkan sebuah kurva yang halus karena adanya fluktuasi data dalam runtut

waktu dan juga menujukan arah garis trend.

2.9.Korelasi dan Regresi Linear Berganda

Disamping hubungan linear dua variabel, hubungan linier lebih dari dua

variabel dapat juga terjadi. Jika variabel independent dihubungkan dengan dua

varibel independent atau lebih, akan banyak hal yang dicapai dari analisis bersama

variabel tersebut pada waktu bersamaan. Analisis regrresi berkenaan dengan

studi ketergantungan satu variabel, variabel tak bebas, pada satu atau lebih

variabel lain, variabel yang menjelaskan, (explanatory variabels), dengan maksud

menaksir atau menilai rata-rata hitung (mean) atau rata-rata populasi variabel tak

bebas, dipandang dari segi nilai yang diketahui atau tetap (dalam pengambilan

sampel berulang) variabel yang menjelaskan (Gujarati, 1999). Pada hubungan

linier dua atau lebih variabel, perubahan satu variabel diikuti oleh lebih dari satu

variabel lain. Jika hubungan dua tau lebih variabel dinyatakan dalam hubungan

fungsional, didapatkan :

Regresi liner berganda adalah regresi di mana variabel terikatnya (Y)

dihungkan atau dijelaskan lebih dari satu variabel, mungkin dua, tiga dan

seterusnya variabel bebas (X1 , X2 , X3 , …, Xn) namun masih menunjukkan

diagram hunbungan yang linier. Penambahan variabel bebas ini diharapkan dapat

lebih menjelaskan karakteristik hubungan yang ada walaupun masih saja ada

variabel yang terabaikan. Jika sebuah variabel terikat dihubungkan dengan dua

variabel bebas maka persamaa regresi linier bergandanyan dituliskan :

Y = a + b1X1+ b2X2 + b3X3 ……… (2)

Y = variabel terikat (nilai duga Y)

X1, X2, X3, X4 = variabel bebas

a, b1. B2, b3, b3 = koefisien regresi linier berganda

a = nilai Y, apabila X1 = X2 = X3

b1 = besarnya kenaikan atau penurunan Y dalam satuan jika X1

naik atau turun satu satuan dan X2, X3 dan X4 konstan

b2 = besarnya kenaikan atau penurunan Y dalam satuan jika X2

naik atau turun satu satuan dan X1, X3 dan X4 konstan

b3 = besarnya kenaikan atau penurunan Y dalam satuan jika X3

naik atau turun satu satuan dan X1, X2 dan X3konstan

b4 = besarnya kenaikan atau penurunan Y dalam satuan jika X4

naik atau turun satu satuan dan X1, X2 dan X3konstan

+ atau - = tanda yang menunjukan arah hubungan antara Y dan X1, X2, X3

dan X4

Korelasi berganda merupakan alat ukur mengenai hubungan yang tejadi

antaara variabel terikat (Y) dengan dua atau lebih variabel bebas (X1, X2, X3, …,

Xn). Dengan analisis korelasi berganda, keeratan atau kuat tidaknya hubungan

(kuat, lemah atau tidak ada hubungan sama sekali) antara variabel-variabel

tersebut dapat diketahui. Keeratan hubungan ini dinyatakan dengan istilah

koefisien korelasi. Koefisien korelasi berganda merupakan indeks atau angka

yang digunakan untuk mengukur keeratan hubungan antara tiga variabel atau

III. METODE PENELITIAN

3.1.Kerangka Pemikiran Konseptual

Ada dua jenis perusahaan asuransi yang ada di Indonesia, yaitu asuransi

konvensional dan asuransi syariah. Untuk dapat bersaing di dalam industri

asuransi, pengelolaan risiko atas produk dan jasa perusahaan asuransi syariah juga

harus profesional. Oleh karena itu, perusahaan asuransi syariah juga harus

mempunyai falsafah underwriting dan panduan umum underwriting sebagai

bagian inti dari pengopersian perusahaan asuransi.

Falsafah underwriting umumnya mencerminkan tujuan-tujuan bisnis strategis

perusahaan asuransi, termasuk asumsi-asumsi penetapan premi produk-produk

asuransi. Falsafah underwriting sangat berpengaruh dalam pembuatan panduan

underwriting perusahaan asuransi. Panduan underwriting adalah standar umum

yang menentukan pemohon mana yang akan dikenakan kelas risiko yang

ditentukan untuk masing-masing produk asuransi.

Underwriting merupakan suatu kegiatan yang sangat menentukan dalam

perolehan laba perusahaan dan memperkuat posisi keuangan perusahaan. Ada

beberapa faktor yang perlu dipertimbangkan dalam melakukan evaluasi kinerja

underwriting, yaitu dengan melihat besarnya klaim yang terjadi dengan perolehan

pendapatan premi. Perusahaan yang memiliki panduan underwriting yang baik,

umumnya berdampak positif terhadap laba perusahaan. Pengaruh yang terlihat

dari kegagalan underwriting adalah adanya antiselection yang tidak dapat

terdeteksi.

Korelasi dan regresi berganda digunakan untuk mengukur keefektifan kinerja

underwriting dalam melakukan penutupan risiko yang dimiliki calon tertanggung

sehingga memberikan hasil positif terhadap laba perusahaan. Underwriting yang

efektif adalah yang mampu menempatkan tertanggung pada setiap kelas untuk

risiko yang sama, sehingga dapat menentukan besarnya premi yang akan

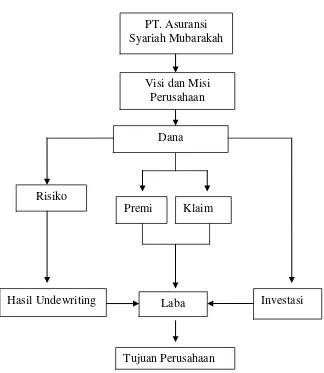

Gambar 1. Kerangka Pemikiran Konseptual

3.2.Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Asuransi Syariah Mubarakah yang berlokasi di

Century Tower Bld, 9th Fl. Suite 907, Jl. H. R Rasuna Said Kav. X-2 No. 4

Jakarta 12950. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan

alasan PT. Asuransi Syariah Mubarakah adalah perusahaan asuransi nasional

syariah pertama di Indonesia. PT. Asuransi Syariah Mubarakah Indonesia

merupakan salah satu lembaga keuangan yang konsisten menjalankan transaksi

asuransi secara islami. Penelitian dilakukan selama tiga bulan, yaitu bulan

Februari sampai April 2009.

3.3.Jenis dan Metode Pengumpulan Data

Dalam melakukan penelitian ini, data yang digunakan dibagi menjadi dua,

yaitu data primer dan data sekunder. Data primer diperoleh melalui dokumen Dana

Tujuan Perusahaan Risiko

Laba Investasi

Hasil Undewriting

Premi Klaim Visi dan Misi