PERIODE 2008 - 2012

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

HUSNUL KHOTIMAH NIM. 1110046200036

KONSENTRASI ASURANSI SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI JAKARTA

i

KLAIM, HASIL INVESTASI DAN UNDERWRITING LABA

PERUSAHAAN ASURANSI SYARIAH PADA PT. ASURANSI KERUGIAN SINARMAS CABANG SYARIAH. Strata 1 (S1) Konsentrasi Asuransi Syariah Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk menganalisis pengaruh premi, klaim, hasil investasi dan underwriting sebagai variabel dependen dan laba perusahaan sebagai faktor independen. Apakah dari keempat variabel dependen tersebut dapat berpengaruh terhadap laba perusahaan secara parsial (individu) maupun secara simultan (keseluruhan). Jenis penelitian yang dipergunakan adalah analisis regresi berganda (analysis multiple regression).

Kesimpulan dari analisis yang dilakukan adalah sebagai berikut: (1) berdasarkan uji parsial ( individu) dapat diketahui bahwa terdapat pengaruh yang signifikan pada variabel premi (X1) dengan koefisien regresi sebesar thitung 6,574 > ttabel 2,004, variabel hasil investasi (X3) sebesar thitung 2,396 >

ttabel 2,004. Maka dapat dilihat bahwa yang berpengaruh signifikan yaitu

variabel (premi dan hasil investasi), sedangkan variabel klaim dan underwriting berpengaruh tetapi tidak signifikan. (2) berdasarkan uji simultan (keseluruhan) bahwa keempat variabel bebas (premi, klaim, hasil investasi dan underwriting) berpengaruh signifikan terhadap keputusan pembelian yaitu sebesar Fhitung 579,473 > Ftabel 2,539.

Berdasarkan analisis regresi linear berganda didapat nilai R square sebesar 0,975 (97,5%) yang berarti bahwa variabel premi, klaim, hasil investasi dan underwriting memiliki pengaruh secara nyata terhadap variabel laba perusahaan, sedangkan sisanya sebesar 2,5% dipengaruhi oleh faktor- faktor lain.

ii

Alhamdulillahirabil „alamin, segala puji dan syukur kehadirat Allah

SWT Tuhan semesta alam atas segala nikmat, karunia dan rahmat – Nya yang begitu luar biasa, yang selalu memberikan cahaya kemudahan dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“PENGARUH PREMI, KLAIM, NILAI INVESTASI DAN

UNDERWRITING TERHADAP LABA PERUSAHAAN ASURANSI SYARIAH PADA PT. ASURANSI KERUGIAN SINARMAS CABANG SYARIAH.

Penulisan skripsi ini dibuat sebagai salah satu syarat kelulusan Strata satu (S1) Konsentrasi Asuransi Syariah Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Shalawat dan salam penulis haturkan kepada penghuni Surga, Sang pembawa Risallah yang telah membawa kita semua umatnya dari kebodohan sampai berilmu pengetahuan baik ilmu dunia maupun akhirat, kepada Beliau kekasih sejati Allah SWT yakni junjungan kita Habibina wa syafiina wa maulana Muhammad Saw yang memberikan semangat juang dan inspirasi bagi penulis dalam menyesaikan skripsi ini.

iii

Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. 3. Bapak H. Abdurrauf, Lc, MA selaku Sekretaris Prodi Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. Bapak Fahmi Muhammad Ahmadi, M.Si selaku dosen pembimbing yang

telah berkenan meluangkan waktu, mencurahkan segala perhatian untuk memberikan perhatian dan pengarahan yang sangat berharga bagi penulis sehingga dapat menyelesaikan skripsi ini.

5. Bapak AM Hasan Ali, MA. Selaku dosen pembimbing akademik yang telah berkenan mencurahkan perhatian untuk memeberikan pengarahan yang begitu berharga bagi penulis sehingga penulis dapat menyelesaikan skripsi ini.

6. Terimakasih kepada Bapak Maulana Zakir, MEI. Bapak Sumastyoko, ST dan para staf PT. Sinarmas Cabang Syariah yang telah membantu penulis dalam proses pengumpulan data untuk penyelesaian skripsi ini.

7. Para dosen fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang dengan ikhlas telah memberikan ilmu kepada penulis selama masa kuliah.

iv

mata haru bahagia, kepada Orangtua Tercinta Bapak H. Muhamad Nadjih (Alm) dan Ibu Hj. Eki Musliha yang telah menjadi orangtua terbaik yang merawat, membesarkan dan mendidik penulis dengan pelukan kasih sayang, segenap doa yang tiada henti dan curahan perhatian yang tulus disetiap harinya serta memberikan semangat kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

10. Terimakasih kepada Teteh Tersayang, Ustzh. Siti Ramdah, S.Pdi. yang tiada lelah dan henti – hentinya memberikan perhatian yang lebih kepada penulis baik moral maupun material yang hingga sampai saat ini penulis belum bisa membalasnya. Terimakasih atas doa dan semangatnya sehingga penulis dapat menyeleaikan skripsi ini.

v

persatu serta para Guru atau Ustadz yang selalu mendoakan, memberikan semangat tulus dan selalu menemani disaat suka maupun duka, yang selalu mendukung penulis untuk dapat menyelesaikana skripsi ini.

13. Terimakasih untuk Tia, Winda, Anis, Ria, Wenni, Qonita yang telah

menjadi sahabat yang luar biasa dalam kondisi apapun, yang selalu bersedia mendengarkan keluh kesah penulis, dan yang selalu mengingatkan saat lupa, kalian tak tergantikan. Terimaksih pula untuk teman – teman Asuransi Syariah angkatan 2010 yang selama ini telah berjuang bersama di kampus tercinta Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

14. Terimakasih kepada ka Nizar Nugraha yang telah memberikan warna dan

vi

16. Terimakasih kepada Arief, ka Taufik, Mas Kristanto, ka Annas dan Hesti

serta adik- adik binaan Yayasan Pewaris Peradaban (YPP) 554 yang telah mendoakan dan memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, semoga skripsi ini bisa memberikan banyak manfaat bagi semua kalangan masyarakat dan akademisi. Akhirnya hanya kepada Allah SWT penulis bersimpuh dan berdoa. Semoga kita mendapatkan keberkahan dan kebahagiaan hidup di dunia dan di akhirat kelak. Amin.

Jakarta, 20 juni 2014

vii

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan dan Rumusan Masalah ... 6

D. Teknik Penulisan ... 7

E. Tujuan dan Manfaat Penelitian ... 7

F. Sistematika Penulisan ... 9

BAB II TINJAUAN TEORITIS A. Landasan Teori Asuransi Syariah ... 10

1. Pengertian Asuransi Syariah ... 10

2. Perbedaab Asuransi Syariah dan Asuransi Konvensional 11 B. Asuransi Kerugian1 ... 13

1. Pengertian Asuransi Kerugian... 13

2. Mekanisme Pengelolaan Dana Asuransi Kerugian Syariah 14 C. Manajemen Risiko ... 17

D. Laba ... 22

E. Pengertian Premi, Klaim, Hasil Investasi dan Underwriting .. 26

viii

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 38

D. Teknik Analisis Data ... 39

1. Teknik Analisi Data ... 39

2. Pengujian Statistik ... 40

2.1. Uji Asumsi klasik ... 40

2.2. Hipotesis ... 43

2.3. Uji Parsial (Uji t) ... 44

2.4. Uji Simultan (Uji F) ... 46

2.5. Analisis Regresi Berganda ... 45

2.6. Analisis Determinasi (R2) ... 51

2.6.1. Variabel Terikat ... 51

2.6.2. Variabel Bebas ... 52

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 54

1. Sejarah Perusahaan... 54

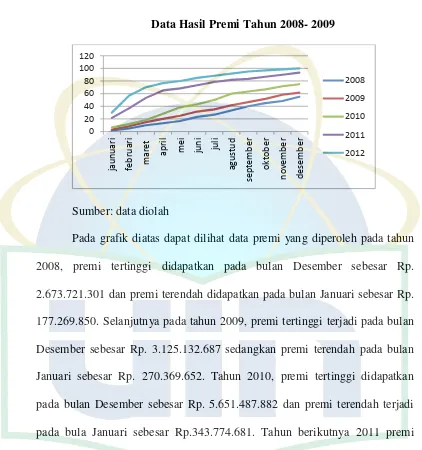

B. Deskriptif Data ... 60

A. Premi ... 60

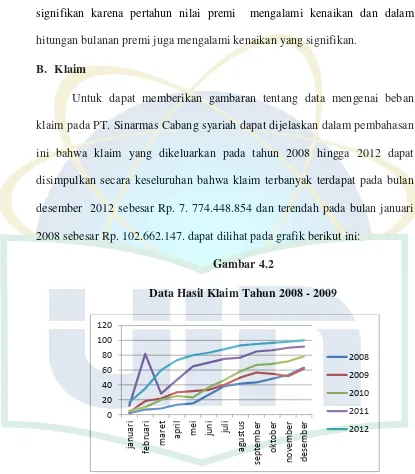

B. Klaim ... 62

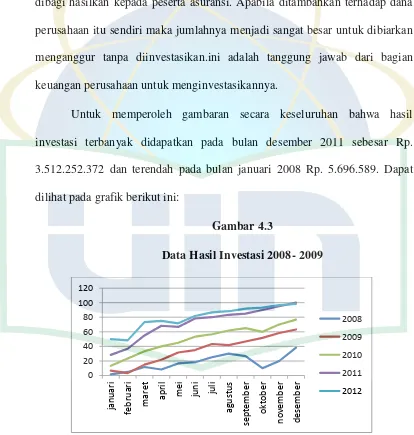

C. Hasil Investasi ... 64

ix

1.2. Uji Multikolinearitas ... 71

1.3. Uji Heterokedasitas ... 73

1.4. Uji Autokorelasi ... 74

D. Pengujian Hipotesis ... 76

1. Uji HIpotesis ... 76

a. Uji Parsial (Uji t) ... 76

2. Uji Simultan (Uji F) ... 81

3. Uji Regresi Berganda ... 82

4. Uji Determinasi (R2) ... 86

BAB V PENUTUP A. Kesimpulan ... 89

B. Saran ... 91

DAFTAR PUSTAKA

x

Tabel 4.1 Uji Multikolinearitas ... 71

Tabel 4.2 Uji Autokorelasi ... 75

Tabel 4.3 Uji Parsial (Uji t) ... 76

Tabel 4.4 Uji Simultan (Uji F)... 81

Tabel 4.5 Uji Regresi Linear Berganda ... 83

xi

Gambar 4.2 Data Hasil Klaim Tahun 2008- 2012 ... 62

Gambar 4.3 Data Hasil Investasi Tahun 2008- 2012 ... 64

Gambar 4.4 Data Hasil Underwriting Tahun 2008- 2012 ... 66

Gambar 4.5 Data Hasil Laba Tahun 2008-2012 ... 68

Gambar 4.6 Uji Normalitas Data ... 70

Gambar 4.7 Uji heterokedasitas ... 73

Gambar 4.8 Uji t (premi) ... 77

Gambar 4.9 Uji t (kalim) ... 78

Gambar 4.10 Uji t (hasil investasi) ... 79

Gambar 4.11 Uji t (underwriting)... 80

Gambar 4.12 Uji F ... 82

1

A. Latar Belakang

Segala musibah dan bencana yang menimpa manusia adalah ketentuan Allah SWT. Namun, manusia wajib berikhtiar untuk memperkecil risiko dan juga dampak keuangan yang mungkin timbul. Upaya tersebut seringkali tidak memadai, sehingga tercipta kebutuhan akan mekanisme membagi risiko seperti ditawarkan oleh konsep asuransi.

Industri asuransi merupakan potensi sumber daya dan sumber dana dalam negeri yang belum dimanfaatkan secara optimal. Hal ini berbeda jika dibandingkan manufaktur dan perkembangan industri perbankan yang berjalan cukup pesat. Padahal industri asuransi dengan segala aspek dan bentuknya sangat luas pengaruhnya terhadap aktifitas perekonomian pada umumnya. Karena selain sebagai penghimpun sekaligus pengerah dana masyarakat melalui akumulasi premi yang diinvestasikan pada pelbagai aktifitas ekonomi guna menunjang pembangunan dan merupakan lembaga yang memberikan lapangan pekerjaan bagi masyarakat juga merupakan objek bagi pemasukan keuangan Negara.

Berdasarkan data dari badan pengawas pasar modal dan lembaga keuangan (Bapepam LK) jumlah perusahaan jasa asuransi yang ada di Indonesia pada tahun 2008 tercatat 147 buah perusahaan asuransi kerugian dan jiwa. Salah satu perusahaa yang ikut bersaing bersama 46 perusahaan asuransi lain adalah PT. Sinarmas Syariah. Menawarkan konsep alternatif yang ada yaitu berlandaskan syariah.

Perusahaan asuransi syariah harus menjadi perencana keuangan bagi masyarakat. Perusahaan harus meyakinkan bahwa mereka dapat merencanakan masa depan yang lebih dengan mengikuti asuaransi.1 Salah satu upaya tersebut tercermin dalam bentuk informasi keuangan yang dibuat oleh perusahaan. Keuangan yang sehat menunjukkan bahwa kinerja perusahaan tersebut baik dalam segi aspek keuangannya.

Komitmen pemerintah untuk terus menata dan menjadikan industri asuransi syariah Indonesia sehat dapat diandalkan dan mampu bersaing dibuktikan kembali dengan mengeluarkan Peraturan Pemerintah No. 39 tahun 2008 (bulan Mei 2008). Banyak hal yang diatur dalam PP ini, namun ada 4 (empat) hal yang menjadi tujuan utama regulator yaitu; 1) agar pelaku bisnis asuransi di Indonesia lebih serius dalam menjalankan bisnisnya. Diperkirakan bila modal yang diinvestasikan cukup besar, maka pemilik perusahaan mau tidak mau akan lebih serius mengelola perusahaannya, 2) menaikkan kapasitas

1Agus Edi Sumanto, dkk, Solusi Berasuransi “

retensi sendiri nasional guna meningkatkan pendapatan nasional (Mengurangi aliran uang premi ke luar negeri), 3) agar industri asuransi mempunyai sumber daya manusia yang terbaik, 4) Agar infrastruktur industri asuransi lebih baik dan dapat diandalkan dalam berbisnis serta memperoleh kepercayaan publik.2

Usaha asuransi syariah mempunyai sifat dan karakteristik yang berbeda dengan jenis usaha jasa pada umumnya. Karena usaha asuransi syariah setiap peserta sejak awal bermaksud saling menolong dan melindungi satu dengan yang lainnya dengan menyisihkan dananya sebagai iuran kebajikan yang terkait dengan tabarru. Jadi sistem ini lebih merupakan pembagian risiko dimana para peserta saling menanggung (risk sharing), sehingga dana yang ada harus dikelola dengan baik.3 Kegiatan usaha perasuransian merupakan jenis usaha yang termasuk dalam kategori kegiatan usaha yang sangat diatur oleh Pemerintah. Hal ini dilakukan karena usaha asuransi sangat berkaitan dengan pengumpulan dana dari masyarakat yaitu dalam bentuk pengumpulan premi asuransi. Namun demikian, kinerja keuangan tetap merupakan muara penting dari perusahaan asuransi itu sendiri. Kepercayaan dapat dibangun dari lembaga yang berkinerja keuangan sehat, walaupun hal ini tidak bisa dilihat hanya bersumber dari laporan keuangan saja. Dasar usaha asuransi syariah adalah kepercayaan masyarakat (kemaslahatan), terutama dalam hal kemampuan keuangan (bonafiditas) untuk

2

Peraturan Pemerintah No. 39 tahun 2008

3

memenuhi kewajiban klaim dan kewajiban lain-lain tepat pada waktunya. Untuk itu usaha asuransi syariah harus dikelola secara professional, baik dalam pengelolaan risiko maupun dalam pengelolaan keuangannya.

Bentuk paling umum informasi keuangan dasar suatu perusahaan yang dipublikasikan secara umum kecuali perusahaan yang dimiliki secara pribadi adalah seperangkat laporan keuangan yang dikeluarkan dibawah pedoman profesi akuntansi publik dan dibawah pengawasan komisi pasar modal. Seperangkat laporan ini biasanya terdiri dari neraca untuk tanggal tertentu, laporan operasi untuk periode tetentu, dan laporan arus dana untuk periode yang sama.4

Salah satu ciri keuangan perusahaan adalah laporan keuangan yang disusun berdasarkan prinsip-prinsip akuntansi sebagai salah satu sumber informasi yang dipergunakan untuk melakukan analisis dan keputusan keuangan.Data keuangan yang digunakan untuk analisis keuangan, diambilkan dari laporan – laporan keuangan yang pokok, yaitu neraca dan laporan laba rugi.5

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menganalisis laporan keuangan industri asuransi syariah pada PT. Sinarmas Cabang Syariah. Fokus utama penelitian ini pada premi, hasil investasi dan

4

Erich A. Helfert, Analisi Laporan Keuangan, (Jakarta: PT. Gelora Aksara Pratama,1991), h. 9

5

underwriting yang bermuara pada laba perusahaan asuransi syariah PT. Sinarmas Cabang Syariah.

B. Identifikasi Masalah

Masalah pengukuran kemampuan perusahaan dalam menghasilkan laba yang dikaitkan dengan efisiensi manajemen seperti yang diuraikan sebelumnya bahwa dalam bisnis asuransi syariah masalah besarnya permodalan sangat penting oleh karenanya menjadi perhatian dan selalu dimonitor oleh Departemen Keuangan sebagai regulator dalam usaha perasuransian, dan tentu saja ini berhubungan dengan komitmen para pemegang saham dalam menanamkan modalnya dikaitkan dengan return yang diharapkannya.

Masalah yang dapat diidentifikasi penulis adalah sebagai berikut: 1. Bagaimana pengaruh premi terhadap laba perusahaan?

2. Bagaimana pengaruh hasil investasi terhadap laba perusahaan?

C. Pembatasan dan Rumusan Masalah 1. Pembatasan masalah

Berdasarkan identifikasi dan latar belakang yang terlah dideskripsikan, maka penulis membatasi masalah hanya pada pembatasan premi, hasil investasi, underwriting yang bermuara pada laba perusahaan asuransi syariah pada PT. Sinarmas Cabang Syariah.

2. Rumusan Masalah

Berdasarkan identifikasi dan batasan masalah yang telah ditulis diatas, maka penulis merumuskan masalah tersebut yaitu:

1. Bagaimana pengaruh variabel Premi, Klaim, Hasil Investasi dan Underwriting terhadap Laba secara parsial?

2. Secara simultan Seberapa besar pengaruh variabel Premi, Klaim, Hasil

Investasi dan Underwriting terhadap Laba?

D. Teknik Penulisan

Adapun teknik penulisan yang digunakan dalam penulisan ini mengacu pada penulisan skripsi Fakultas Syariah dan hukum UIN Syarif Hidayatullah Jakarta 2013.

E. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan penelitian ini adalah:

a. Untuk mengetahui sejauh mana pengaruh premi terhadap laba pada PT.

Sinarmas Cabang Syariah.

b. Untuk mengetahui pengaruh besarnya premi, hasil investasi, dan klaim

terhadap laba pertumbuhan asuransi syariah pada PT. Sinarmas Cabang Syariah.

c. Untuk mengehatui variabel manakah yang paling mempengaruhi antara

premi, klaim, hasil investasi dan underwriting terhadap laba perusahaan pada PT. Sinarmas Cabang Syariah.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebgai berikut:

b. Bagi para praktisi, khususnya praktisi asuransi syariah pada PT. Sinarmas Cabang Syariah, sarana untuk semakin giat berupaya mengembangkan dan perbaikan dalam pelayanan produk terhadap nasabah agar meningkatkan kesehatan keuangan perusahaan.

F. Sistematika Penulisan

Untuk memperoleh gambaran yang lebih jelas tentang hal-hal yang diuraikan dalam proposal ini, maka sistematika penulisannya dibagi menjadi 5 (lima) bab, dari tiap-tiap sub bab yang rinciannya sebagai berikut:

BAB I Sebagai pendahuluan dari skripsi, maka bab ini merupakan pengantar untuk memasuki bab-bab selanjutnya. Bab ini berisikan tentang latar belakang masalah, perumusan dan pembatasan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II Bab ini menjelaskan tentang tinjauan pustaka yang didalamnya berisikan tinjauan teoritis dan penelitian terdahulu.

BAB III Bab ini menjelaskan mengenai metode penelitian dari skripsi ini, yaitu menjelaskan ruang lingkup penelitian, teknik pengumpulan data, metode pemilihan sampel, jenis dan metode penelitian, kerangka pemikiran, metode analisis dan pengolahan data, metode pengumpulan data dan pedoman penulisan.

BAB IV Bab ini menjelaskan mengenai gambaran umum perusahaan dan tentang hasil dari penelitian yang telah dilakukan.

10

TINJAUAN TEORITIS

A. Landasan Teori Asuransi Syariah 1. Pengertian Asuransi Syariah

Kata asuransi berasal dari bahasa Belanda, assurantie yang dalam hukum Belanda disebut Verzekering. Artinya pertanggungan. Dan dari kata tersebut kemudian timbul istilah assurandeur bagi penanggung dan geassureerde bagi tertanggung. Dalam bahasa Arab asuransi disebut dengan “ ta’min”, penanggung disebut dengan “muammin” sedangkan tertanggung

disebut dengan “muamman lahu, atau musta’min” .6

Menurut Undang- undang No. 2 tahun 1992 “ asuransi atau pertnggungan adalah perjanjian antar dua pihak atau lebih, dimana pihak penanggung mengikatkan diri pada tertanggung, dengan menerima premiasuransi untuk memberikan penggantian pada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukukm kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

6

memberikan suatu pembayaran yang didasarkan atas meninggal, atau

hidupnya seseorang yang dipertanggungkan.”7

Dalam fatwa Dewan syariah Nasional no. 21/DSN-MUI/X/2011

disebutkan : “Asuransi Syariah (Ta’min, Takaful, Thadamun) adalah usaha

saling melindungi dan tolong menolong diantara sejumlah orang / pihak melalui investasi dalam bentuk asset dan atau tabarru’ memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan yang

sesuai dengan syariah).”8

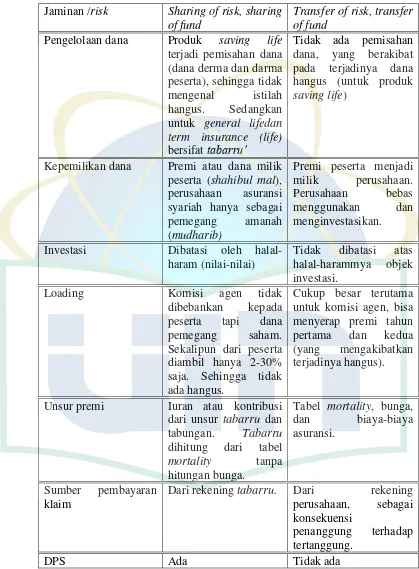

2. Perbedaan Asuransi Syariah dan Asuransi Konvensional : Tabel 2.1

Prinsip Asuransi Syariah Asuransi Konvensional

Konsep Sekumpulan orang

yang saling membantu, saling menjamin dan bekerjasama, dengan cara masing –masing mengeluarkan dana tabarru’

Perjanjian anara dua pihak atau lebih, yang nama pihak tertanggung mengikatkan diri kepada Implikasi Akad Bersih dari unsur

gharar, maisir, dan

Warkum Sumitro,Asas – asas perbankan dan Lembaga – lembaga terkait , BAMUI, (Jakarta : PT. Grafindo, 2004), h. 186

8

Jaminan /risk Sharing of risk, sharing of fund

Transfer of risk, transfer of fund

Pengelolaan dana Produk saving life terjadi pemisahan dana (dana derma dan darma peserta), sehingga tidak mengenal istilah hangus. Sedangkan untuk general lifedan term insurance (life) bersifat tabarru’

Tidak ada pemisahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving life)

Kepemilikan dana Premi atau dana milik peserta (shahibul mal), perusahaan asuransi syariah hanya sebagai pemegang amanah (mudharib)

Premi peserta menjadi milik perusahaan. Perusahaan bebas menggunakan dan menginvestasikan.

Investasi Dibatasi oleh halal-haram (nilai-nilai) Sekalipun dari peserta diambil hanya 2-30% saja. Sehingga tidak ada hangus.

Cukup besar terutama untuk komisi agen, bisa menyerap premi tahun pertama dan kedua (yang mengakibatkan terjadinya hangus).

Unsur premi Iuran atau kontribusi dari unsur tabarru dan tabungan. Tabarru dihitung dari tabel mortality tanpa hitungan bunga.

Tabel mortality, bunga, dan biaya-biaya asuransi.

Sumber pembayaran klaim

Dari rekening tabarru. Dari rekening perusahaan, sebagai konsekuensi

penanggung terhadap tertanggung.

B. Asuransi Kerugian

1. Pengertian Asuransi Kerugian

Dalam asuransi kerugian, asuransi syariah memeberikan perlindungan terhadap harta benda (bangunan, mesin, peralata/perlengkapan, atau persediaan barang), serta gagguan usaha dari kerugian yang diakibatkan oleh kebakaran, kejatuhan pesawat terbang, ledakan gas, dan sambaran petir. Selain itu, dalam asuransi kebakan diberikan pula jaminan resiko- resiko tambahan, seperti kerugian yang diakibatkan oleh gempa bumi, banjir, letusan gunung berapi, badai, angina topan dan tanah longsor.9

a. Konsep opersional asuransi kerugian Konsep takafuli (tolong menolong)

Perjanjian (akad) yang mendasari kontrak asuransi syariah

(kerugian) adalah akad tabarru. b. Prinsip- prinsip asuransi (kerugian)

Prinsip berserah diri dan ikhtiar

Prinsip tolong menolong (taawun)

Prinsip saling bertanggung jawab

Prinsip saling kerja sama dan saling bantu menbantu.

Prinsip kepentingan terasuransi (insurable interest)

9

Prinsip itikad baik (utmost good faith) Prinsip ganti rugi (indem nity)

Prinsip penyebab dominan (proximate cause)

Prinsip subrogasi (subrigation)

Prinsip kontribusi (al- musahamah)

2. Mekanisme Pengelolaan Dana Asuransi Kerugian Syariah a. Sebagai pemegang amanah

b. Mekanisme pengelolaan dana yaitu “dana dibayar oleh peserta, kemudian terjai akad mudhorabah antara mudhorib dengan shahibul mal (peserta), kumpulan dana tersebut diinvestasikan secara syariah, kemudian dikurangi dengan biaya operasional. Selanjutnya suplus (profit) dilakukan bagi hasil antara mudharib dan shabil mal sesuai dengan skim bagi hasil yang telah

ditemtukan sebelumnya”.

c. Manfaat takafuli (tolong menolong)

Manfaat takafuli dapat diperoleh oleh peserta terjdi hal sebagai berikut:

1. Dapat dirasakan oleh semua peserta yang ditakdirkan Allah mendapatkan musibah, kerugian, kecelakaan, kebakaran atau kehilangan atau musibah lain yang dicover.

2. Diperoleh setelah masa kontrak berakhir.10

10

3. Jenis – Jenis Produk Asuransi Kerugian Syariah

Asuransi Harta Benda (Property Insurance) 1) Asuransi Kebakaran (Fire Insurance)

2) Asuransi Paket Rumah Tinggal (Home Insurance) 3) Asuransi Paket Toko (Shophouse Insurance)

4) Asuransi Property All Risks (Industrial All Risks) – PAR 5) Asuransi Gempa Bumi (Earthquake Insurance)

Asuransi Rekayasa (Engineering Insurance)

6) Asuransi Konstruksi (Contractors All Risks) – CAR 7) Asuransi Pemasangan Mesin (Erection All Risks) – EAR

8. Asuransi Alat Berat (Contractors Plant and Equipments) – CPM 9) Asuransi Peralatan Elektronik (Electronic Equipment Insurance) – EEI

10) Asuransi Mesin (Machinery Breakdown) – MB

11) Asuransi Loss of Profit following Machinery Breakdown – LoP MB 12) Asuransi Boiler (Boiler and Pressure Vessel Insurance)

13) Asuransi Pekerjaan Sipil (Civil Engineering and Completed Risks) 14) Asuransi Stocks (Deterioration of Stocks)

15) Asuransi Kendaraan Bermotor (Motor Vehicle Insurance) Asuransi Aneka (Miscellaneous)

17) Asuransi Uang (Money Insurance)

18. Asuransi Kecelakaan (Personal Accident) 19) Asuransi Keluarga (Family Personal Accident) 20) Asuransi Kesehatan (Health Insurance)

21) Asuransi Perjalanan (Travel Insurance) Asuransi Jaminan (Bonding / Guaratee) 22) Jaminan Tender (Bid Bond)

23) Jaminan Uang Muka (Advance Payment Bond) 24) Jaminan Pelaksanaan (Performance Bond) 25) Jaminan Pemeliharaan (Maintenance Bond) Asuransi Marine Risks & Marine Liability

26) Asuransi Pengangkutan Barang (Marine Cargo Insurance) 27) Asuransi Kapal (Marine Hull)

28. Asuransi Protection and Indemnity (P&I) 29) Asuransi Charterers Liability

30) Asuransi Freight Forwarders Liability 31) Asuransi Builders Risks

36) Asuransi Comprehensive General Liability (CGL) 37) Asuransi Automobile Liability

38. Asuransi Workmens Compensation 39) Asuransi Employers Liability Asuransi Professional Liability

40) Asuransi Professional Indemnity (PI) 41) Asuransi Contractors Libility

42) Asuransi Directors & Oficers Liability (D&O) 43) Asuransi Medical Malpractice

C. Manajemen Risiko

Manajemen risiko merupakan suatu sistem pengawasan risiko dan perlindungan atas harta benda, keuntungan, serta keuangan suatu badan usaha atau perorangan atas kemungkinan timbulnya suatu kerugian karena adanya risiko tersebut. Didalam setiap situasi, perorangan, keluarga atau perusahaan dapat menggunakan manajemen risiko untuk mengendalikan tingkat risiko finansial.

1. Menghindari risiko

Metode pengelolaan risiko yang pertama dan mugkin yang paling mudah dilakukan adalah menghindari risiko sama sekali. Kita dapat menghindari risiko cidera diri yang disebabkan oleh pesawat terbang yang jatuh dengan cara tidak naik pesawat terbang, dan kita dapat menghindari kerugian finansial pada pasar saham dengan tidak melakukan investasi saham. Namun kadang- kadang menghindari risiko bukanlah hal yang efektif atau praktis.11

2. Mengendalikan risiko

Kita dapat mengendalikan risiko dengan mengambil langkah- langkah untuk mencegah atau mengurangi risiko. Kita dapat mengurangi kemungkinan kebakaran pada took dengan melarang orang untuk merokok di dalam took dan tidak menyimpan barang yang mudah terbakar disekitar took. Dengan cara demikian akan dapat mengurangi kemungkinan keruggian dan menekan kerugian untuk tidak menjadi parah.

3. Menerima risiko

Metode pengelolaan risiko yang ketiga adalah enerima risiko. Menerima risiko sama dengan menanggung seluruh tanggung jawab finansial atas risiko tersebut. Orang- orang dan perusahaan –

11

perusahaan kadang lebih memilih untuk menanggung risiko keuangan tertentu sepenuhnya dari pada mebeli asuransi untuk menenggung risiko tersebut. Dalam situasi demikian, orang atau perusahaa tersebut dikatakan mengasuransikan diri sendiri terhadap risiko tersebut. Self insurance (asuransi sendiri) adalah teknik menajeen risiko dimana seseorang atau perusahaan menerima tanggung jawab finansial atas kerugian – kerugian yang terkait dengan risiko- risiko tertentu.

4. Mengalihkan risiko

Mengalihkan risiko merupakan metode menajemen risiko yang keempat. Apabila anda mengalihkan risiko kepihak lain, berarti anda mengalihkan tanggung jawab finansial atas risiko terebut kepada pihak lain, yang umumnya atas dasar pembelian imbalan. Cara yang paling umum bagi perorangan, keluarga dan perusahaan untuk mengalihkan risiko adalah membeli pertanggungan asuransi.

oleh seorang calon tertanggung serta mengambil keputusan mengenai petanggungan atas risiko tersebut dikenal sebagai underwriting. Produk- produk asuransi dirancang sesuai dengan prinsip dasr yang menentukan risiko apa yang di asuransikan agar suatu risiko dapat (kemungkinan kerugian) bisa diasuransikan dan proses klaim dapat diterima, maka risiko tersebut harus memiliki karakteristik tertentu: a. Kerugiannya terjadi secara kebetulan

Agar suatu kemungkinan kerugian dapat diasuransikan, maka undur kebetulan harus ada. Kerugian tersebut harus disebabkan oleh kejadian yang tiak diperkirakan atau oleh suatu kejadian yang tidak disengaja oleh seseorang yang diasuransikan.

b. Kerugian nyata

c. Kerugian signifikan

Kerugian – kerugian yang tidak signifikan seperti kehilangan paying biasanya tidak bisa diasuransikan. Administrasi pembayaran manfaat untuk kerugian yang sangat kecil akan menyebabkan biaya perlindungan asuransi menjadi tinggi sehubungan dengan jumlah kerugian yang potensial yang sebagian besar orang akan berpendapat bahwa perlindungan tersebut tidak terjangkau.

d. Tingkat kerugian harus bisa diperkirakan

e. Kerugiannya tidak bersifat katastrofis bagi perusahaan asuransi Kemungkinan kerugian dianggap tidak bisa diasuransikan jika ada kemungkinan bahwa suatu kejadian akan menyebabkan kerugian finansial yang bersifat katastrifis terhadap perusahaan asuransi. Kerugian tersebut tidak bisa diasuransikan karena perusanahaan asuransi tidak bisa memberikan janji untuk membayar manfaat kerugian tersebut. Untuk mencegah kemungkinan kerugian yang bersifat kat strifis dan untuk memastikan kerugian yang terjadi tidak saling berkaitan, perusahaan asuransi menyebarkan risiko- risiko yang diplih untuk diasuransikan.

D. Laba

Laba adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen. Maksimalisasi laba merupakan maksimalisasi penghasilan perusahaan setelah pajak. Maksimalisasi laba sering dianggap sebagai tujan perusahaan.12 Keuntungan bagi perusahaan pada hakikatnya adalah cerminana dari keberhasilan tujuan perusahaan itu sendiri, yaitu profit oriented. Perencanaan keuntungan merupakan suatu proses perencanaan keuangan yang sangat penting bagi perusahaan. Dengan perencanaan ini manajer keuangan

12

dapat menentukan aktivitas perusahaan untuk mencapai target yang ditentukan.

Apabila dilihat dari bentuknya, menurut Charles T. horngren, laba dapat dibedakan atas:

a. Laba operasi/ laba kotor / Earning before Interest and Tax (EBIT)

Adalah pendapatan operasi untuk satu periode akuntansi dikurangi seluruh biaya operasi, yang mencangkup harga pokok produksi.

b. Laba bersih / Earning After Tax (EAT)

Adalah laba opersi ditambah pendapatan non opersi seperti pendapatan bunga dikurangi biaya non operasi seperti biaya bunga dikurang pajak penghasilan dadan.13

Profotabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan.Profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan lama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandinkan satu dengan yang lainnya. Return on equity atau profitabilitas adalah suatu pengukuran dari penghasilan atau incaome yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.

13

Committee on terminology mendefinisikan profitabilias adalah jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan oprerasi. Sedangkan menurut APB Statement mengartikan profitabilitas adalah kelebihan (deficit) penghasilan diatas biaya selama satu periode akuntansi (harahap, 2001:226). Profitabilitas merupakan ukuran pokok keseluruhan keberhasilan perusahaan (simamora 2000: 528). Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah penghasilan yang diinginkan oleh perusahaan dalam menjual produknya pada periode akuntansi tertentu.14

Secara umum pengevaluasian pertumbuhan suatu perusahaan diperioritaskan pada pertumbuhan jumlah penjualan produk, pertumbuhan nasabah, pertumbuhan aset, serta peningkatan pelayanan pada nasabah yang mana tujuan akhirnya adalah bagaimana memaksimalkan profit dan nilai perusahaan. Untuk jenis usaha yang bermain dengan risiko seperti asuransi, pertumbuhan besarnya klaim juga diperhitungkan.Dari sudut pandang pemegang saham (investor), salah satu indikator penting untuk menilai prosfek perusahaan di masa datang adalah dengan melihat sejauh mana profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang dilakukan para pemegang saham di

14

suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan.

Ada banyak definisi mengenai rasio profitabilitas serta tipe pengukurannya, namun intinya adalah sama yaitu, merupakan pengukuran kemampuan perusahaan dalam menghasilkan laba yang dikaitkan dengan efisiensi manajemen.15 Pada penelitian ini, penulis hanya mengambil pengukuran Return on Equity (ROE) saja untuk mewakili profitabilitas dengan pertimbangan seperti yang diuraikan sebelumnya bahwa dalam bisnis asuransi masalah besarnya permodalan sangat penting oleh karenanya menjadi perhatian dan selalu dimonitor oleh Departemen Keuangan sebagai regulator dalam usaha perasuransian, dan tentu saja ini berhubungan dengan komitmen para pemegang saham dalam menanamkanmodalnya dikaitkan dengan return yang diharapkannya. Pengukuran tingkat profitabilitas dengan melihat faktor pemanfaatan modal adalah :Return on Equity (ROE) yang menggambarkan kemampuan perusahaan menghasilkan laba yang bisa didapat oleh pemegang saham. Formula yang digunakan sebagai berikut:16

ROE = Laba bersih Ekuitas biasa

Semakin tinggi rasio ROE, menunjukkan semakin baik kinerja perusahaan.

15

Brealey, Myers, dan Marcus, Dasar – Dasar Manajemen Keuangan Perusahaan, (Jakarta: Penerbit Erlangga, 2008), h. 80.

16

E. Pengertian Premi, klaim, Hasil investsi dan Underwriting

1. Pengertian Premi

Premi netto adalah premi bruto setelah dikurangi premi reasuransi, setelah premi reasuransi bayar dikurangi komisinya (premi retensi sendiri). Salah satu komponen pendapatan underwriting (UW Result) adalah premi neto. Makin besar pendapatan premi neto dan makin terkendali besarnya beban klaim neto akan menghasilkan surplus underwriting yang berarti menunjukkan keberhasilan perusahaan dalam mengelola risiko yang diterimanya dari tertanggung. Idealnya, perusahaan yang berhasil memperoleh premi neto dalam jumlah besar juga akan berhasil memperoleh laba yang besar pula. Namun sebenarnya oleh karena masih terdapat komponen lain dalam perhitungan laba rugi seperti tersebut di atas, tentunya laba rugi dipengaruhi juga secara langsung oleh komponen lain tersebut.

Premi adalah biaya yang dibebankan suatu perusahaan asuransi untuk jumlah uang pertanggungan tertentu. Aktuaris perusahaan asuransi mempertimbangkan banyak faktor ketika melakukan perhitungan- perhitungan yang diperlukan untuk menetapkan tarif premi yang memadai dan wajar. Tarif premi harus adequate (memadai) agar perusahaan mempunyai cukup dana untuk membayar manfaat polis. Premi harus pula equitable (wajar) sehingga setiaap pemegang polis dikenakan premi yang mencerminkan tingkat risiko yang ditanggung oleh perusahaan asuransi dalam memberikan pertanggungan. Faktor – faktor berikut turut dipertimbangkan dalam menghitung tarif premi asuransi :

1. Investment earnings ( pendapatan investasi)

Dana yang diperroleh perusahaan asuransi dari investasi premi yang diterimanya.

2. Expense (biaya)

Semua biaya yang timbul dari penerbitan polis asuransi dan pengoperasian perusahaan asuransi.

Pendapatan premi adalah jumlah pendapatan dari penjualan polis asuransi yang biasanya diukur dalam periode satu tahun. Pendapatan ini merupakan faktor terbesar yang mempengaruhi laba perusahaa asuransi. Oleh karenanya penetapan premi mempunyai peranan penting dalan strategi perusahaa. Tarif premi yang ditetapkan oleh perusahaan asuransi sebagian besar didasari oleh jumlah risiko yang akan ditanggung oleh perusahaan asuransi tersebut untuk polis yang diterbitkan. Jika perusahaan asuransi secara konsisten salah menilai risiko yang akan ditanggung, maka preminya tidak akan cukup untuk membayar klaim dan manfaat yang dijanjikan.

Aspek penting dari penetapan premi asuransi adalah bagaimana perusahaan asuransi mengelola hasil penetapan premi setelah perkenalan suatu produk baru. Pengelolaan hasil penetapan premi termasuk membandingkan pengalaman operasional actual dari perusahaan asuransi. Apabila pengalaman actual sesuai dengan asumsi- asumsi aktuaria, maka asumsi- asumsi tersebut dapat menjadi dasar bagi tahapan desain teknis pengembangan produk berikutnya.

premi dapat berkisar dari merevisi harga sampai melakukan revisi total terhadap struktur tarif produk asuransi.

2. Investasi

Hasil investasi adalah hasil operasi perusahaan asuransi maka terkumpul sejumlah besar uang untuk dibagi hasilkan kepada peserta asuransi. Apabila ditambahkan terhadap dana perusahaan itu sendiri maka jumlahnya menjadi sangat besar untuk dibiarkan menganggur tanpa diinvestasikan.ini adalah tanggung jawab dari bagian keuangan perusahaan untuk menginvestasikannya. Karena porsi dana yang diinvestsikan itu sebagian akan disalurkan untuk cadangan klaim mendatang maka tujuan investasi perusahaan asuransi itu haruslah aman.17

Premi terkumpul pada setiap perusahaan asuransi jiwa mencapi jumlah milyaran rupiah. Oleh karena itu menjadi sangat penting bagi perusahaan asuransi untuk melakukan investasi atas aset – aset yang ada untuk mencukupi kebutuhan akan dana yang dikelola. Sebagian besar perusahaan asuransi mengandalkan hasil investasinya untuk menutupi kekurangan akan tarif premi yang diberikan kepada tertanggung.

Perusahaan asuransi jiwa melakukan strategi investasinya melalui berbagai instrument portofolio yang dianggap dapat memberikan return on investment yang paling baik dan tetap tunduk pada aturan serta

17

batasan yang telah ditetapkan dalam Keputusan Menteri Keuangan Republuk Indonesia nomor 424 tahun 2003 tentang keehatan keuangan perusahaan asuransi dan perusahaan reasuransi. Perusahaan asuransi harus menyeimbangkan strategi dengan regulasi yang telah ada.

3. Beban Klaim

Klaim asuransi adalah sebuah permintaan resmi kepada perusahaan asuransi, untuk meminta pembayaran berdasarkan ketentuan perjanjian. Klaim asuransi yang diajukan akan ditinjau oleh perusahaan untuk validitasnya dan kemudian dibayarkan kepada pihak tertanggung setelah disetujui.18

klaim adalah proses yang mana peserta dapat memperoleh hak- hak berdasarkan perjanjian pertanggungan untuk mendapatkan manfaat atas suatu kerugian. Dalam menghitung jumlah klaim yang akan dibayarkan perusahaan asuransi kepada claimant.

Klaim (claims) adalah proses dimana peserta dapat memperoleh hak- hak berdasarkan perjanjian tersebut.

1. Jenis- jenis kerugian

Secara umum kerugian digolongkan menjadi 3: a. Kerugian keseluruhan (total loss)

b. Kerugian sebagian (partial loss)

18

c. Kerugian pihak ketiga

2. Penggantian kerugian yaitu penggantian mengacu pada kondisi

kesepakatan yang terbangun dalam polis. 3. Prosedur klaim

a. Pemberi tahunan klaim b. Bukti klaim kerugian c. Penyidikan

d. Penyelesaian klaim 4. Recovery klaim

Menganut prinsip indemnity, yaitu tertanggung tidak memungkinkan menerima keuntungan akibat terjadinya suatu peristiwa.19 Total pengeluaran yang ada diperusahaan asuransi terdiri dari beban klaim asuransi. Pemasaran administrasi dan umum. Pengeluaran terbesar yang dimiliki perusahaan asuransi dari klaim asuransi, yaitu klaim yang langsung didapat tertanggung yang mengalami kerugian. Biaya pemasaran merupakan pengeluaran yang harus dipersiapkan perusahaan asuransi dalam rangka membiayai proses penjualan dan distribusi produk dan jasa asuransi ke calon tertanggung. Pengeluaran administrasi dan umum tidak kalah pentingnya dalam keberlangsungan operasional perusahaan. Seperti pembayaran gaji karyawan.

19

Administrasi klaim terdiri beberapa kegiatan yang pada dasarnya sama untuk sebagian besar pertanggungan. Umumnya, seseorang atau sistem yang menangani klaim akan menentukan apakah informasi yang dierahkan atas suatu klaim telah sesuai dengan pertanggungan yang tercantum dalam suatu polis yang inforce atau tidak, sehingga orang atau sistem tersebut dapat mengambil keputusan untuk menyetujui atau menolak klaim.

Dalam melakukan verifikasi bahwa kerugian yang termasuk didalam pertanggungan terjadi pada saat kontrak asuransi dalam keadaan inforce. Claim analyst akan menetapkan tanggal dimulainya pertanggungan. Jika pertanggungan sudah tidak dalam keadaan inforce lagi, maka claim analyst akan menetapkan tanggal berakhirnya pertanggungan.

4. Underwriting

Hasil underwriting adalah nilai yang didapat dengan menghitung selisih antara pendapatan underwriting dan beban underwriting. Pendapatan underwriting perusahaan asuransi dapat diperoleh dari pendapatan premi bruto, premi reasuransi dan kenaikan atau penurunan premi yang belum menjadi pendapatan. Sedangkan beban underwriting dapat diperoleh perusahaan asuransi dari pengeluaran klaim atau manfaat asuransi, klaim reasuransi, kenaikan atau penurunan kewajiban manfaat polis masa depan dan kenaikan atau penurunan estimasi klaim.

Underwriting merupakan proses penyelesaian dan pengelompokan resiko yang akan ditanggung.

1. Kewajiban underwriter tugas utamanya adalah mengatur dana secara efektif dan maksimal juga menguntungkan.

2. Proses underwriting a. Surat permintaan b. Analisis resiko c. Penerbitan polis20

Tingginya hasil underwriting secara umum menunjukan baiknya proses underwriting yang telah dilakukan. Sedangkan penurunan hasil underwriting menunjukan semakin memburuknya kinerja underwriting selama periode tertentu, yang biasanya diukur dalam jangka waktu

20

tahunan. Baik buruknya kinerja underwriting bergantung seberapa tepat underwriting membuat keputusan yang objektif terhadap calon tertanggung. Beberapa keputusan yang dapat diambil diantaranya berikut ini:

a. Menyetujui pertanggungan asuransi sebagiamana yang diminta.

b. Menyetujui kedalam kelompok substandard

c. Menolak surat permintaan asuransi.

Objektifitas membantu memastikan bahwa keputusan underwriting konsisten dari surat permintaan asuransi yang satu ke surat permintaan asuransi yang lain di satu perusahaan asuransi. Objektifitas dalam underwriting juga membantu memastikan bahwa setiap tertanggung dikenakan premi yang wajar untuk pertanggungan/ asuransi yang diberikan.

demikian pengalaman underwriting sangat penting dalam melakukan seleksi risiko yang akurat.

F. Review Studi Terdahulu

Penelitian-penelitian terdahulu yang berkaitan dengan permasalahan pada penelitian ini antara lain:

1. Angga Bachtiar (NIM: 107046202215 Fakultas Syariah dan Hukum 2012)

dengan judul Analisis Pengaruh Kekayaan dan Kewajiban Terhadap Rasio

Solvabilitas Pada Dana Tabarru’ Asuransi Syariah ( Studi Pada Asuransi Jiwa

Bersama (AJB) Bumiputera 1912 Divisi Syariah). Masalah yang diangkat

dalam penelitian ini “ bagaimana kekayaan dan kewajiban mempengaruhi

rasio solvabilitas perusahaan untuk menilai sebarapa besar pengaruh hutang

perusahaan terhadap pengelolaan aktiva.”

2. Ima Khatimah (NIM: 105046101596 Fakultas Syariah dan Hukum 2010)

dengan judul Pengaruh Kecukupan Modal Dan Efesiensi Operasional Terhadap Profitabilitas Pada PT. BPRS Amanah Ummah Leuwiliang Bogor.

Masalah yang diangkat dalam penelitian ini “menganalisis pengaruh

kecukupan modal (CAR) dan efisiensi opersional (BOPO) terhadap

profabilitas ( ROA).”

Profitabilitas PerusahaanAsuransi. Masalah yang diangkat dalam penelitian

ini “menganalisis pengaruh Modal, asset, RBC terhadap premi netto dan

37

A. Ruang Lingkup Penelitian

Objek penelitian dalam penelitian ini adalah PT. Sinarmas Cabang Syariah yang berlokasi di JL. Tebah III No. 36 mayestik, Jakarta selatan 12120, dengan melihat laporan keuangan tahunan dari tahun 2008 - 2012. Adapun metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi linear berganda.

Metode yang akan dipakai adalah bersifat kuantitatif deskriptif yaitu penelitian yang menggunakan angka mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan hasilnya.21 Dengan menggunakan analisis data keuangan PT. Sinarmas cabang Syariah.

B. Metode Penentuan Sample

Populasi menunjukan keadaan dan jumlah objek penelitian secara keseluruhan yang memiliki karakreristik tertentu.22 Populasi yang digunakan dalam penelitian ini adalah laporan keuangan tahunan pada PT. Sinarmas Cabang Syariah.

21

Arikunto Suharsini, Prosedur Penelitian, Suatu pendekatan praktik, (Jakarta: PT. Rineka Cipta, 2006), h. 12

22

Sampling merupakan teknik untuk mengambil sampel data dari populasi. Teknik pengambilan sampel yang akan digunakan dalam penelitian ini adalah teknik sampling, dengan pendekatan purposive sampling. Purposive sampling merupakan pengambilan data disesuaikan dengan kriteria-kriteria yang telah ditentukan sebelumnya.23

C. Metode Pengumpulan Data

Jenis data yang dikumpulkan berupa data sekunder yaitu dari laporan keuangan perusahaan asuransi syariah pada PT. Sinarmas Cabang Syariah yang telah diaudit oleh akuntan publik dan dilaporkan ke Departemen Keuangan dan yang dipublikasikan secara umum di mass media periode 2008- 2012.

Metode yang digunakan dalam pengumpulan data ini diperoleh dari:

a. Field Reseach, data yang digunakan dalam penelitian ini adalah data yang bersifat sekunder yaitu data yang diperoleh dari pihak lain (yang berkaitan) dengan penulisan skripsi ini. Data yang digunakan dalam penelitian ini merupakan data runtun waktu atau data berkala ( time series) yaitu data yang disusun sesuai urutan waktu atau data yang dikumpulkan dari waktu ke waktu. Data tersebut berupa laporan keuangan akhir tahun, yaitu yang diperoleh dari laporan keuangan perusahaan asuransi PT. Sinarmas Cabang Syariah periode 2008- 2012 yang telah dipublikasikan.

23

b. Observasi, pengamatan langsung untuk memperoleh data dari perusahaan. Yang dimaksud dengan metode observasi adalah metode pengumpulan data penelitian melalui pengamatan dan penginderaan.24

c. Library Reseach, data yang diperoleh untuk penelitian ini nadalah data yang diperoleh dengan membaca literature, buku, artikel, jurnal, dan hal lain yang berhubungan dengan aspek yang diteliti sebagai upaya untuk memperoleh data yang valid.

d. Internet reseach, penulis melakukan penelitian dengan teknologi yang berkembang, yaitu dengan internet sehingga data yang diperoleh up to date.

D. Teknik Analisis Data 1. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linear ganda, karena variable peubah yang akan diperkirakan dijelaskan oleh variasi dari beberapa peubah penjelas (lebih dari satu peubah penjelas). Artinya, terdapat beberapa variable independen yang mempengaruhi variable devenden.25

24

M. Burhan Bungin. Penelitian Kualitatif, Ekonomi, Kebijakan Publik, dan Ilmu Sosial Liannya, (Jakarta: kencana, 2008), h. 115

25

Proses penganalisaan data dilakukan dengan langkah-langkah sebagai berikut:

- Melakukan analisa terhadap nilai premi, klaim, hasil investasi, dan underwriting terhadap laba perusahaan.

- Melakukan analisa terhadap laporan keuangan perusahaan asuransi dengan membandingkan literatur yang berkaitan dengan analisa.

Pengolahan data dilakukan dengan menggunakan SPSS 16 menentukan data berkala (time series) dan regresi berganda. Data berkala dibutuhkan untuk menentukan nilai trend dan jenis trend yang terjadi pada laba kotor perusahaan.

2. Pengujian Statistik 2.1. Uji Asumsi Klasik

Dalam penelitian ini memakai beberapa uji asumsi klasik yang harus dipenuhi sebagai persyaratan untuk melakukan uji regresi sehingga nantinya dapat diperoleh penelitian yang bersifat BLUE (Best Linear Unbiased Estimators). Berbagai uji asumsi yang digunakan dalam penelitian ini adalah:26

a. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual terdistribusi secara normal atau tidak. Jadi dalam hal ini yang di uji normalitas bukan masing- masing variabel independen dan dependen tetapi nilai residual yang dihasilkan dari model regresi. Model

26

regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Ada dua cara yang biasa digunakan untuk menguji normalitas pada model regresi antara lain dengan analisis grafik (normal P-P plot) regresi dan uji One Sample Kolmogorov Smirnov. Data dinyatakan berdistribusi normal jika signifikan lebih besar dari 0,05 pada uji normlitas dengan metode One Sample Kolmogorov Smirnov.

Dasar pengambilan keputusan dalam uji normalitas data dengan analisis grafik (normal P-P plot) adalah:

1. Dengan melihat penyebaran data pada sumber diagonal pada grafik

Normal P- P Plot of Regresion Standardized Residual sebagai dasar pengambilan keputusannya. Jika menyebar sekitar garis dan mengikuti garis diagonal maka residual pada model tersebut terdistribusi secara normal.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal maka residual pada model regresi tersebut tidak terdistribusi secara normal.

b. Uji Multikolinearitas

adanya multikolinearitas. Ada beberapa metode pengujian yang bisa digunakan diantara:27

1. Dengan melihat nilai Inflation Factor (VIF) pada model regresi.

2. Dengan membandingkan nilai koefisien determinasi individual (R2) dengan nilai determinasi secara serentak (R2) dan

3. Dengan melihat nilai Eigenvalue dan Conditioan Index. Pada uji multikolinearitas ini dilihat pada nilai Inflation Factor (VIF) dan tolerance pada model regresi. Jika nilai VIF kurang dari 10 dan tolerance lebih dari 0,1 maka model regresi bebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah keadaan dimana terjadinya ketidasamaan varian dari residual pada regresi. Model regresi yang baik mensyaratkan tidak adanya masalah heterostisitas. Heterositas menyebabkan penaksiran atau estimator menjadi tidak efisien dan nilai koefisien determinasi akan menjadi sangat tinggi.

Untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat pola titik- titk pada scatteplots regresi. Jika titik- titik menyebar

27

dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi masalah heterostisitas.

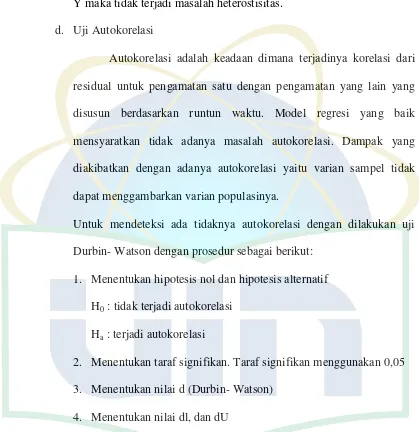

d. Uji Autokorelasi

Autokorelasi adalah keadaan dimana terjadinya korelasi dari residual untuk pengamatan satu dengan pengamatan yang lain yang disusun berdasarkan runtun waktu. Model regresi yang baik mensyaratkan tidak adanya masalah autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasinya.

Untuk mendeteksi ada tidaknya autokorelasi dengan dilakukan uji Durbin- Watson dengan prosedur sebagai berikut:

1. Menentukan hipotesis nol dan hipotesis alternatif

H0 : tidak terjadi autokorelasi Ha : terjadi autokorelasi

2. Menentukan taraf signifikan. Taraf signifikan menggunakan 0,05 3. Menentukan nilai d (Durbin- Watson)

4. Menentukan nilai dl, dan dU

Nilai dl dan nilai dU dapat dilihat pada tabel Durbin- Watson (lihat tabel dibawah) pada signifikansi 0,05

2.2. Hipotesis

melakukan pengecekannya. Jika asumsi atau dugaan itu dikhususkan mengenai populasi, umumnya mengenai nilai – nilai parmeter populasi, maka hipotesis itu disebut hipotesis statistic. Kecuali dinyatakan lain, disini dengan hipotesis dimaksudkan statistik. Setiap hipotesis bisa benar atau tidak benar dan karenanya perlu diadakan penelitian sebelum hipotesis itu diterima atau ditolak.

Langkah atau prosedur untuk menentukan apakahmenerima atau ditolak hipotesis dinamakan pengujian hipotesis. Untuk pengujian hipotesis, penelitian dilakukan sampel acak diambil, nilai- nilai statistic yang perlu dihitung kemudian dibandingkan menggunakan kriteria tertentu dengan hipotesis. Jika hasil yang didapat dari penelitian ini, dalam pengertian peluang, jauh berbeda dari hasil yang diharapkan terjadi berdasarkan hipotesis, maka hipotesis ditolak. Jika terjadi sebaliknya hipotesis diterima.28

2.3.Uji parsial (uji t)

Uji t merupakan uji statistic yang sering kali ditemui dalam masalah – masalah praktis statistika. Uji t termasuk dalam

28

golongan statistik parametrik. Uji t digunakan ketika informasi mengenai nilai variance (ragam) populasi tidak diketahui.29

Uji t untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen, apakah pengaruhnya signifikan atau tidak.

Tahap pengujian sebagia berikut:

a. Menentukan hipotesis nol dan hipotesis alternatif

H0 : b1 = 0

Artinya premi tidak berpengaruh terhadap laba Ha : b1 0

Artinya premi berpengaruh terhadap laba

b. Menentukan hipotesis nol dan hipotesis alternatif H0 : b1 = 0

Artinya klaim tidak berpengaruh terhadap laba Ha : b1 0

Artinya klaim berpengaruh terhadap laba

c. Menentukan hipotesis nol dan hipotesis alternatif H0 : b1 = 0

Artinya nilai investasi tidak berpengaruh terhadap laba Ha : b1 0

29

Artinya nilai investasi berpengaruh terhadap laba d. Menentukan hipotesis nol dan hipotesis alternatif H0 : b1 = 0

Artinya underwriting tidak berpengaruh terhadap laba Ha : b1 0

Artinya underwriting berpengaruh terhadap laba

Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05.

Pengambilan keputusan:

t hitung t kritis jadi H0 diterima

t hitung t kritis jadi H0 ditolak

jika t hitung > t kritis maka H0 berarti variabel bebas signifikan berpengaruh nyata terhadap varabel terikat pada taraf kritis. Jika t hitung < t kritis maka H0 berarti variabel bebas tidak berpengaruh nyata terhadap variabel terikat pada taraf kritis.

2.4. Uji Simultan (uji F)

Menentukan hipotesis nol dan hipotesis alternatif

H0 : b1 = b2 = b3 = b4 = 0

Artinya premi, klaim, nilai investasi, dan underwriting secara bersama - sama tidak berpengaruh terhadap laba.

Ha : b1 b2 b3 b4 0

Artinya premi, klaim, hasil investasi, underwriting secara bersama - sama berpengaruh terhadap laba.

Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05.

Pengambilan keputusan:

F hitung F kritis jadi H0 diterima

F hitung F kritis jadi H0 ditolak

Menentukan probabilitas (signifikansi).

Pengambilan keputusan :

Probabilitas 0,05 jadi H0 diterima

Probabilitas 0,05 jadi H0 ditolak

2.5. Analisis Regresi Berganda

Analisis regresi adalah salah satu teknik statistic yang dapat digunakan untuk menggambarkan hubungan antara dua peubah atau lebih untuk peubah kuantitatif.30 Regresi linear berganda bertujuan menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas.31

Untuk menentukan nilai trend, peneliti menggunakan nilai kuadrant terkecil (least square) dengan menggunakan persamaan garis lurus, yaitu:

Y = a + bX

Y = data berkala atau nilai trend untuk periode tertentu a = konstanta, nilai Y jika X = 0

b = koefisien x, kemiringan garis trend (slope) X = tahun kode

Nilai a dan b dari persamaan trend linear ditentukan dengan rumus :

30

Ety Rochaety. Dkk, Metodologi Penelitian Bisnis, (Jakarta: mitra Wacana media: 2009), h. 135

31

Tahun kode (X) memiliki nilai- nilai yang berbeda untuk jumlah tahun ganjil dan tahun genap.

a. Untuk jumlah tahun genap (n genap), nilai – nilai X-nya :…,-5,

-3, -1, 0, 1, 3, 5, ….

b. Untuk jumlah tahun ganjil (n ganjil), nilai – nilai X-nya:…, -3, -2, 1, 0, 1, 2, 3, ….

Setelah nilai a dan b diketahui maka akan didapatkan persamaan trendnya. Perhitungan nilai-nilai trend untuk tahun-tahun bersangkutan dilakukan dengan mensubstitusikan nilai-nilai X (tahun kode) pada Tabel persamaan trendnya. Dari metode ini nantinya akan diperoleh garis trend tingkat laba asuransi dari tahun ke tahun sehingga dapat diketahui ada tidaknya peningkatan.

Analisis kedua untuk data adalah analisis regresi berganda. Sebelum analisis dilakukan variabel bebas dan variabel tak bebas harus memenuhi persyaratan berikut :

1. Jenis data yang digunakan untuk uji regresi baik variabel bebas maupun variabel tak bebas adalah data rasio.

Bentuk umum persamaan linear berganda dapat dituliskan sebagai berikut:

Y = a + b1X1+ b2X2 + b3X3 + b4X4

……… (4)

Y = Variabel laba X1 = Variabel premi X2 = Variabel klaim X3 = Variabel investasi X4 = Variabel underwriting

b1, b2, b3, b4 = koefisien regresi linier berganda a = nilai Y, apabila X1 = X2 = X3 = X4 = 0

b1 = besarnya kenaikan atau penurunan Y dalam satuan jika X1 naik atau turun satu satuan dan X2, X3 dan X4 konstan

2.6. Analisis Determinasi (R2)

Analisis koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar prosentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen.32 Besarnya koefisien determinasi (R2) didapat dengan mengkuadratkan koefisien korelasi r. semakin besar R2, maka semakin besar (kuat) pula hubungan antara variabel terikat dengan satu atau banyak variabel bebas.33

2.6.1. Variabel terikat (dependen variabel)

Laba adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen. Maksimalisasi laba merupakan maksimalisasi penghasilan perusahaan setelah pajak. Maksimalisasi laba sering dianggap sebagai tujan perusahaan.34 Keuntungan bagi perusahaan pada hakikatnya adalah cerminana dari keberhasilan tujuan perusahaan itu sendiri, yaitu profit oriented. Perencanaan keuntungan merupakan suatu proses perencanaan keuangan yang sangat penting bagi perusahaan.

32

Duwi Priyatno, Analisis Korelasi, Regrasi, dan Multivariate dengan SPSS, (Yogyakarta: Penerbit Gava Media: 2013), h. 56

33

Nachrowi D Nachriwi dan Hardius Usman, pendelatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan, (Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006), h. 125

34

Dengan perencanaan ini manajer keuangan dapat menentukan aktivitas perusahaan untuk mencapai target yang ditentukan. 2.6.2. Variabel bebas (Independent variabel)

1. Premi (X1)

Premi netto adalah premi bruto setelah dikurangi premi reasuransi, setelah premi reasuransi bayar dikurangi komisinya (premi retensi sendiri). Salah satu komponen pendapatan underwriting (UW Result) adalah premi neto. Makin besar pendapatan premi neto dan makin terkendali besarnya beban klaim neto akan menghasilkan surplus underwriting yang berarti menunjukkan keberhasilan perusahaan dalam mengelola risiko yang diterimanya dari tertanggung.

2. Klaim (X2)

Klaim asuransi adalah sebuah permintaan resmi kepada perusahaan asuransi, untuk meminta pembayaran berdasarkan ketentuan perjanjian. Klaim asuransi yang diajukan akan ditinjau oleh perusahaan untuk validitasnya dan kemudian dibayarkan kepada pihak tertanggung setelah disetujui.35

klaim adalah proses yang mana peserta dapat memperoleh hak- hak berdasarkan perjanjian pertanggungan untuk

35

mendapatkan manfaat atas suatu kerugian. Dalam menghitung jumlah klaim yang akan dibayarkan perusahaan asuransi kepada claimant.

3. Hasil investasi (X3)

Hasil investasi adalah hasil operasi perusahaan asuransi maka terkumpul sejumlah besar uang untuk dibagi hasilkan kepada peserta asuransi. Apabila ditambahkan terhadap dana perusahaan itu sendiri maka jumlahnya menjadi sangat besar untuk dibiarkan menganggur tanpa diinvestasikan.ini adalah tanggung jawab dari bagian keuangan perusahaan untuk menginvestasikannya. Karena porsi dana yang diinvestsikan itu sebagian akan disalurkan untuk cadangan klaim mendatang maka tujuan investasi perusahaan asuransi itu haruslah aman.36 4. Underwriting (X4)

Hasil underwriting adalah nilai yang didapat dengan menghitung selisih antara pendapatan underwriting dan beban underwriting. Pendapatan underwriting perusahaan asuransi dapat diperoleh dari pendapatan premi bruto, premi reasuransi dan kenaikan atau penurunan premi yang belum menjadi pendapatan.

36

54

A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan

PT Asuransi Sinar Mas didirikan pada tanggal 27 Mei 1985 dengan namaPT. Asuransi Kerugian Sinar Mas Dipta. Kemudian di tahun 1991 berubah nama menjadi PT. Asuransi Sinarmas. PT. Asuransi Sinar Mas (ASM) merupakan salah satu perusahaan asuransi umum terbesar di Indonesia.Sepanjang perjalanannya, ASM menunjukkan pertumbuhan yang berkesinambungan. Premi bruto dan total asset Perusahaan secara konsisten meningkat dari tahun ke tahun, termasuk di tahun-tahun dimana terjadi goncangan ekonomi global. Sebagai Perusahaan Asuransi Umum terbesar di Indonesia dari sisi Gross Premium Written, ASM telah membuktikan komitmen pelayanan kepada para nasabahnya melalui pembayaran klaim yang cepat dan tepat untuk berbagai produk yang dipasarkan nya. Selain itu Perusahaan juga memberikan kemudahan bagi para nasabah, rekanan dan partner/agen untuk mengakses segala hal yang berhubungan dengan pertanggungan asuransi melalui website, 24-hour Customer Care, Call Center.

trilyun, The Best Insurance Award dari Majalah Media Asuransi untuk kategori Ekuitas di atas 750 Milyar ke atas dan mendapat Predikat Sangat Bagus Atas Kinerja Keuangan Tahun 2011 untuk Kriteria Asuransi Umum dengan Premi Bruto diatas Rp. 200 Milyar versi Majalah Infobank. Tanggal 2 Agustus 2012 ASM juga kembali mempertahankan Rating AA+ (IDN) InsurerFinancial Strength (IFS) dengan outlook stable dari lembaga pemeringkat internasional Fitch Ratings. Perolehan rating ini merupakan tahun ke-3 yang diterima ASM dan semakin memantapkan posisi perusahaan sebagai market leader di industri asuransi umum di Indonesia serta meningkatkan kepercayaan masyarakat dan industri terhadap Asuransi Sinar Mas. Bangsa Indonesia merupakan bangsa yang mayoritas umat muslim dan merupakan potensi pasar yang besar dan cenderung menginginkan produk-produk berbasis syariah. Seiring hal tersebut pada tahun 2004 Asuransi Sinarmas mengembangkan produk Asuransi Syariah dengan mengajukan izin operasi kantor cabang syariah Jakarta ke Departemen Keuangan RI. Asuransi Kerugian Sinarmas divisi syariah mempunyai satu cabang asuransi kerugian syariah yang berlokasi di Jl. Tebah III No. 36 Mayestik, Jakarta Selatan 12120.

2. Produk – Produk Asuransi Kerugian Sinarmas Cabang Syariah a. Asuransi Kerangka Kapal

sedang berlayar karena bahaya alam dari lautan atau sebab- sebab lain yang dipertanggungkan.

b. Asuransi Angkatan Laut

Asuransi yang menutup pertanggungan atas kerugian karena rusak atau musnahnya barang pertanggungan yang sedang diangkut oleh kapal laut karena sebab- sebab yang dipertanggungkan dalam hal ini adalah bahaya alam di lautan sseperti angina topan, gelombang tektonis yang semuanya dapat menimbulkan gelombang laut yang besar yang dapat merusak atau menenggelamkan kapal besreta muatannya.

c. Asuransi Kebakaran

Asuransi yang menutup pertanggungan atas kerugian karena rusak atau musnahnya harta benda (bangunan beserta isinya) karena terbakar atau sebab- sebab lain yang disebut dalam kontrak pertanggungan. d. Simas Rumah Hemat +++

Program asuransi yang memberikan jaminan asuransi terlengkap untuk rumah tinggal dan perabotan rumah tangga serta memberi sekeluarga rasa aman

e. Simas Sehat Gold