PENGARUH PENDAPATAN PREMI, HASIL INVESTASI,

DAN KLAIM TERHADAP LABA

(Studi Kasus pada Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Rosiana Puspaningrum W. 0901853

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2013

PENGARUH PENDAPATAN PREMI, HASIL INVESTASI,

DAN KLAIM TERHADAP LABA

(Studi Kasus pada Perusahaan Asuransi Jiwa yang

Memiliki Unit Syariah)

Oleh:

Rosiana Puspaningrum Wijaya

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Rosiana Puspaningrum Wijaya 2013 Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi Undang-Undang.

PENGARUH PENDAPATAN PREMI, HASIL INVESTASI,

DAN KLAIM TERHADAP LABA

(Studi Kasus pada Perusahaan Asuransi Jiwa yang Memiliki

Unit Syariah)

SKRIPSI

Disusun Oleh:

Rosiana Puspaningrum Wijaya 0901853

Telah disetujui oleh:

Pembimbing I Pembimbing II

Dr. H. Nono Supriatna, M.Si Elis Mediawati, S.Pd, SE., M.Si 19610405 198609 1 001 19820123 200501 2 002

Mengetahui,

Ketua Program Studi Akuntansi

PERNYATAAN

Saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pendapatan Premi, Hasil Investasi, dan Klaim terhadap Laba (Studi Kasus Pada Perusahaan Asuransi Jiwa Yang Memiliki Unit Syariah)” ini sepenuhnya adalah karya saya sendiri. Tidak ada bagian didalamnya yang merupakan plagiat dari karya orang lain dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko atau sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, 2 Desember 2013 Yang membuat pernyataan

ABSTRAK

PENGARUH PENDAPATAN PREMI, HASIL INVESTASI, DAN KLAIM TERHADAP LABA

(Studi Kasus pada Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah) Disusun Oleh:

Rosiana Puspaningrum Wijaya 0901853

Dosen Pembimbing: Dr. H. Nono Supriatna, M.si Elis Mediawati, S.Pd., SE., M.Si

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh pendapatan premi, hasil investasi, dan klaim terhadap perolehan laba. Penelitian ini dilakukan pada perusahaan asuransi jiwa yang memiliki unit syariah di Indonesia yang terdaftar pada BAPEPAM-LK periode 2008-2010.

Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif dan deskriptif. Analisis data menggunakan analisis korelasi yang terdiri dari koefisien korelasi parsial, koefisien korelasi berganda, dan koefisien determinasi. Data yang digunakan merupakan data sekunder yang dikumpulkan dari laporan publikasi BAPEPAM-LK.

Hasil pengujian hipotesis menyimpulkan bahwa pendapatan premi, hasil investasi, dan klaim memiliki hubungan terhadap laba dengan nilai korelasi masing-masing adalah 0,047; 0,257; dan 0,458. Sedangkan pengaruh pendapatan premi, hasil investasi, dan klaim secara bersama-sama adalah 53,1%. Selain itu, kekuatan pengaruh pendapatan premi, hasil investasi, dan klaim terhadap laba yang ditunjukkan oleh koefisien determinasi sebesar 28,2% dan sisanya sebesar 71,8% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

EFFECT OF PREMIUMS EARNED, INVESTMENT RETURN, AND CLAIMS OF PROFIT

(Study in Life Insurance Company That Have Sharia Unit)

By:

Rosiana Puspaningrum Wijaya 0901853

Supervisor:

Dr. H. Nono Supriatna, M.si Elis Mediawati, S.Pd., SE., M.Si

This study aims to obtain empirical evidence about the effect of premiums earned, investment returns, and claims for profit. This research was conducted at a life insurance company in Indonesia having Islamic unit listed at Bapepam-LK 2008-2010.

The method used in this study is associative and descriptive methods. Data analysis using correlation analysis consist of partial correlation coefficients, multiple correlation coefficient, and the coefficient of determination. The data used are secondary data collected from published reports Bapepam-LK.

The result of the research shows that the premium income, investment returns, and claims have the effect on the profits of the respective correlation value is 0,047; 0,257; and 0,458. While the effect of premium income,investment returns, and claims together is 53.1%. In addition, the strength of the effect of premium income, investment returns, and claims to profits shown by the coefficient of determination of 28.2% and the remaining 71.8% is influenced by other factors not examined in this study.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena

dengan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini. Sholawat

serta salam tak henti tercurah kepada Nabi Muhammad SAW yang telah

membawa agama Islam sebagai lentera dunia antara yang hak dan yang batil.

Maksud penulisan skripsi ini adalah untuk memenuhi salah satu syarat

dalam menempuh ujian sidang pada Program Studi Akuntansi. Adapun skripsi ini

diberi judul: “Pengaruh Pendapatan Premi, Hasil Investasi, dan Klaim Terhadap

Laba (Studi Kasus pada Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah)”.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh

dari kesempurnaan. Oleh karena itu, kritik dan saran dari semua pihak yang

bersifat membangun selalu penulis harapkan demi kesempurnaan skripsi ini guna

bahan perbaikan pada masa yang akan datang.

Akhir kata, harapan penulis adalah semoga skripsi ini dapat memberikan

manfaat khususnya bagi penulis sendiri dan umumnya bagi siapa saja yang

membacanya. Semoga Tuhan Yang Maha Esa senantiasa meridhai segala usaha

kita. Amin.

Bandung, November 2013

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat Allah SWT, atas rahmat dan

karunia-Nya yang dilimpahkan kepada penulis, sehingga penulis dapat

menyelesaikan penyusunan skripsi dengan judul “Pengaruh Pendapatan Premi,

Hasil Investasi, dan Klaim Terhadap Laba (Studi Kasus pada Perusahaan Asuransi

Jiwa yang Memiliki Unit Syariah)” sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Program Studi Akuntasi. Shalawat serta salam

semoga tetap tercurah kepada junjunan alam Nabi Muhammad SAW.

Selama penyusunan skripsi ini, penulis menyadari bahwa hambatan dan

kesulitan selalu ada. Pada kesempatan ini, dengan segala kerendahan hati dan

apresiasi setinggi-tingginya penulis mengucapkan terima kasih terutama kepada

Ibu tercinta, Hariani P. Astuti beserta Bapak tercinta, Dal Suparman yang telah

membimbing, menyayangi, dan memberikan dorongan baik moril maupun materil

beserta kakak-kakakku, Purwani Kusumawati Wijaya dan Sekarsari Utami Wijaya

yang telah memberikan doa juga bantuannya selama proses penyelesaian skripsi

ini. Selain itu penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd, Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si, Dekan Fakultas Pendidikan Ekonomi dan

Bisnis.

3. Bapak Dr. H. Nono Supriatna, M.Si selaku Ketua Program Studi Akuntansi

memberikan bimbingan dan saran-saran kepada penulis hingga skripsi ini

dapat terselesaikan.

4. Ibu Elis Mediawati, S.Pd., SE., M.Si selaku Dosen Pembimbing II yang telah

meluangkan banyak waktunya untuk memberikan bimbingan dan saran-saran

kepada penulis hingga skripsi ini dapat terselesaikan.

5.

Ibu Hj. Alfira Sofia, ST., MM. sebagai Pembimbing Akademik yang telahmemberikan bimbingan dan masukan selama masa perkuliahan.

6. Bapak Dr. Budi S. Purnomo, Ibu Mimin Widaningsih, S.Pd, M.Si, dan Bapak

Denny Andriana, SE., M.Si., Ak., CMA yang telah memberikan saran kepada

penulis untuk menggunakan referensi yang dapat mendukung skripsi pada

saat ujian skripsi.

7. Seluruh dosen Program Studi Akuntansi, terima kasih atas segala ilmu dan

pengalaman yang telah diberikan selama masa menempuh pendidikan di

civitas UPI.

8. Para Staf administrasi Fakultas Pendidikan Ekonomi dan Bisnis yang telah

membantu penulis menyelesaikan segala urusan administrasi selama masa

perkuliahan sampai dengan selesai.

9. Teman-temanku, Evi, Mailani dan Ai khususnya dan teman-teman

seperjuangan Akuntansi 2009 umumnya yang telah mengisi hari-hari penulis

selama ini.

10.Rekan-rekan yang menjadi penghuni kosan Al-Huda, Ayu, Anggi, Suci, dan

11.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu-persatu.

Terima kasih atas segala kebaikan yang telah diberikan kepada penulis, semoga

bantuan dan doa serta amal kebaikan yang telah diberikan mendapat balasan dari

Allah SWT.

Bandung, November 2013

DAFTAR ISI

Halaman

KATA PENGANTAR... i

UCAPAN TERIMA KASIH... ii

ABSTRAK... v

ABSTRACT... vi

DAFTAR ISI... vii

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 10

1.3 Maksud dan Tujuan Penelitian... 11

1.3.1 Maksud Penelitian... 11

1.3.2 Tujuan Penelitian... 11

1.4 Kegunaan Penelitian... 12

1.4.1 Kegunaan Teoritis... 12

1.4.2 Kegunaan Praktis... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka... 13

2.1.1.1 Pengertian Asuransi Syariah... 13

2.1.1.2 Falsafah Dasar Asuransi Islam... 14

2.1.1.3 Landasan Hukum Asuransi Syariah... 17

2.1.1.4 Regulasi dalam Perasuransian Syariah di Indonesia... 18 2.1.1.5 Perbandingan antara Asuransi Islam dan Asuransi Konvensional... 19 2.1.2 Sistem Mekanisme Pengelolaan Dana pada Asuransi Jiwa Syariah... 23 2.1.3 Laporan Keuangan... 26

2.1.3.1 Pengertian Laporan Keuangan... 26

2.1.3.2 Laporan Keuangan Asuransi... 27

2.1.3.2.1 Laporan Laba Rugi... 29

2.1.4 Analisis Laporan Keuangan... 30

2.1.4.1 Pengertian Analisis Laporan Keuangan.. 30

2.1.4.2 Teknik Analisis Laporan Keuangan... 31

2.1.4.3 Rasio Keuangan Sebagai Alat Analisis... 32 2.1.4.3.1 Pendapatan Premi... 34

2.1.4.3.2 Hasil Investasi... 35

2.1.4.3.3 Klaim... 37

2.1.5 Laba ... 38

2.1.5.2 Perhitungan Laba... 40

2.1.6 Hubungan Pendapatan Premi, Hasil Investasi, dan Klaim terhadap Laba pada Perusahaan Asuransi Syariah 41 2.1.7 Penelitian Terdahulu... 42

2.2 Kerangka Pemikiran... 45

2.3 Hipotesis ... 53

BAB III METODE PENELITIAN 3.1 Objek Penelitian... 54

3.2 Metode Penelitian... 54

3.2.1 Desain Penelitian... 54

3.2.2 Definisi dan Operasionalisasi Variabel... 55

3.2.3 Populasi dan Sampel Penelitian... 58

3.2.4 Teknik Pengumpulan Data... 60

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis... 61 3.2.5.1 Uji Asumsi Klasik... 62

3.2.5.2 Rancangan Pengujian Hipotesis... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 66 4.1.1 Tinjauan Umum Industri Asuransi Jiwa yang Memiliki Unit Syariah di Indonesia... 66

Terdaftar di BAPEPAM-LK...

4.1.2.1 PT. Asuransi AIA Indonesia... 67

4.1.2.2 PT. Asuransi Allianz Indonesia... 69

4.1.2.3 PT. Asuransi BNI Life Insurance... 70

4.1.2.4 PT. Asuransi Bringin Jiwa Sejahtera... 71

4.1.2.5 PT. Asuransi Jiwa Bersama Bumiputera 1912... 72 4.1.2.6 PT. Asuransi Jiwa Central Asia... 73

4.1.2.7 PT. Asuransi Great Eastern Life Indonesia... 74 4.1.2.8 PT. Asuransi MAA Life Assurance... 77

4.1.2.9 PT. Asuransi Jiwa Mega Life... 78

4.1.2.10 PT. Asuransi Panin Life Tbk... 79

4.1.2.11 PT. Prudential Life Assurance... 79

4.1.2.12 PT. Asuransi Jiwa Sinar Mas... 80

4.1.3 Deskripsi Data Penelitian... 82

4.1.3.1 Pendapatan Premi... 82

4.1.3.2 Hasil Investasi... 85

4.1.3.3 Klaim... 90

4.1.3.4 Laba... 94

4.1.4 Analisis Uji Hipotesis... 96

4.1.4.1 Uji Asumsi Klasik... 96

4.1.4.2.1 Koefisien Korelasi Parsial.... 102

4.1.4.2.2 Koefisien Korelasi Berganda 104

4.1.4.2.3 Koefisien Determinasi... 105

4.2 Pembahasan ... 106

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 111

5.2 Saran... 112

DAFTAR TABEL

Halaman Tabel 1.1 Kekayaan Industri Asuransi Syariah Tahun 2007-2011... 2

Tabel 1.2 Rekapitulasi Laba/Rugi Usaha Asuransi Syariah Tahun

2007-2011... 4

Tabel 1.3 Jumlah Premi Bruto dan Klaim Industri Asuransi Syariah 6

Tabel 1.4 Pertumbuhan Investasi Usaha Asuransi Jiwa dengan

Prinsip Syariah... 9

Tabel 2.1 Perbandingan Antara Asuransi Islam dan Konvensional... 20

Tabel 2.2 Contoh Laporan Laba Rugi Perusahaan Asuransi... 30

Tabel 2.3 Penelitian Terdahulu... 43

Tabel 3.1 Operasionalisasi Variabel... 57

Tabel 3.2 Daftar Populasi Perusahaan Asuransi Jiwa yang Memiliki

Unit Syariah di Tahun 2008-2010...

58

Tabel 3.2 Daftar Sampel Perusahaan Asuransi Jiwa yang Memiliki

Unit Syariah di Tahun 2008-2010...

60

Tabel 3.3 Pedoman Interpretasi Koefisien Korelasi... 65

Tabel 4.1 Pendapatan Premi Netto Perusahaan Asuransi Jiwa yang

Memiliki Unit Syariah... 82

Tabel 4.2 Rasio Pendapatan Premi... 84

Tabel 4.3 Investasi Usaha Perusahaan Asuransi Jiwa yang Memiliki

Unit Syariah... 86

Syariah... 87

Tabel 4.5 Rasio Pengembalian Investasi... 89

Tabel 4.6 Beban Klaim Netto pada Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah... 91

Tabel 4.7 Rasio Beban Klaim... 93

Tabel 4.8 Perolehan Laba yang Diperoleh Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah... 95

Tabel 4.9 Proses Pengolahan Data Penelitian... 98

Tabel 4.10 Hasil Uji Korelasi Parsial (Premi)... 102

Tabel 4.11 Hasil Uji Korelasi Parsial (Investasi)... 103

Tabel 4.12 Hasil Uji Korelasi Parsial (Klaim)... 103

Tabel 4.13 Hasil Uji Korelasi Berganda... 104

Tabel 4.14 Hasil Uji Koefisien Determinasi... 105

DAFTAR GAMBAR

Halaman

Gambar 2.1 Pengelolaan Dana dengan Akad Mudharabah Murni... 24

Gambar 2.2 Pengelolaan Dana dengan Akad Mudharabah Modifikasi.. 25

Gambar 2.3 Pengelolaan Dana dengan Akad Wakalah... 26

Gambar 2.4 Kerangka Pemikiran... 52

Gambar 2.5 Paradigma Penelitian... 52

Gambar 4.1 Grafik Rata-Rata Industri Pendapatan Premi Tahun 2007-2010... 83 Gambar 4.2 Grafik Perkembangan Rata-Rata Hasil Investasi... 88

Gambar 4.3 Grafik Perkembangan Rata-Rata Beban Klaim Netto... 92

Gambar 4.4 Rata-Rata Pertumbuhan Laba... 96

Gambar 4.5 Hasil Uji Normalitas... 97

Gambar 4.6 Diagram Pencar antara Laba dan Rasio Pertumbuhan Premi... 100

Gambar 4.7 Diagram Pencar antara Laba dan Rasio Investasi... 100

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Lembaga intermediasi secara umum dapat diklasifikasikan ke dalam

tiga bentuk, yaitu lembaga depositori, lembaga intermediasi investasi, dan

lembaga intermediasi yang bersifat kontraktual. Lembaga yang termasuk dalam

lembaga depositori adalah perbankan, lembaga yang termasuk pada lembaga

intermediasi investasi dapat berupa pasar sekunder, dan lembaga yang termasuk

dalam lembaga intermediasi yang bersifat kontraktual adalah perusahaan asuransi

dan dana pensiun. (Tariqullah Khan dan Habib Ahmed, 2008: 48)

Industri asuransi syariah di tanah air semakin berkembang. Hal ini

ditandai dengan sektor perusahaan perasuransian yang makin beragam.

Perkembangan perasuransian syariah terbagi menjadi perusahaan asuransi syariah

dan reasuransi syariah. Perusahaan asuransi syariah sendiri terbagi menjadi

asuransi jiwa dan asuransi kerugian. Menurut Asosiasi Asuransi Syariah Indonesia

(AASI), pertumbuhan perusahaan perasuransian syariah mencapai 45 perusahaan

(2012), tiga diantaranya merupakan asuransi jiwa syariah.

Kebangkitan sektor keuangan kedua─setelah perbankan ini

menunjukkan pentingnya perencanaan keuangan untuk masa depan (Sumanto

dkk, 2009). Selain sebagai perencanaan keuangan, risiko yang semakin bertambah

mendorong masyarakat untuk mendapatkan perlindungan lebih. Salah satunya

2

muncul sebagai sebuah alternatif baru demi mengurangi unsur riba, gharar dan

maysir (perjudian).

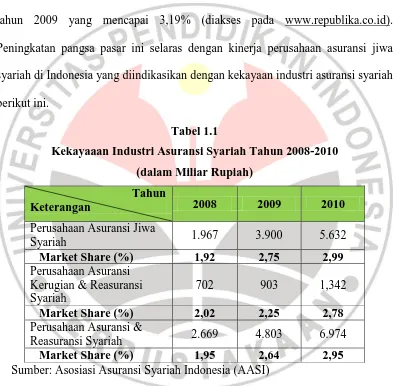

Menurut Kepala Biro Perasuransian Badan Pengawas Pasar Modal dan

Lembaga Keuangan (BAPEPAM-LK), pada periode Januari-September 2010,

pangsa pasar asuransi jiwa syariah sebesar 3,38 persen, meningkat dibandingkan

tahun 2009 yang mencapai 3,19% (diakses pada www.republika.co.id).

Peningkatan pangsa pasar ini selaras dengan kinerja perusahaan asuransi jiwa

syariah di Indonesia yang diindikasikan dengan kekayaan industri asuransi syariah

berikut ini.

Tabel 1.1

Kekayaaan Industri Asuransi Syariah Tahun 2008-2010 (dalam Miliar Rupiah)

Reasuransi Syariah 2.669 4.803 6.974

Market Share (%) 1,95 2,64 2,95

Sumber: Asosiasi Asuransi Syariah Indonesia (AASI)

Berdasarkan data diatas, kekayaan industri asuransi jiwa syariah lebih

mengungguli dibandingkan dengan industri lainnya. Konsep dasar asuransi

syariah sendiri adalah usaha saling melindungi dan tolong menolong diantara

3

yang sesuai dengan syariah (Fatwa DSN-MUI, 2001). Proses hubungan peserta

dan perusahaan dalam mekanisme pertanggungan pada asuransi syariah menurut

Agus Haryadi (dalam Sula, 2004) menggunakan prinsip risk sharing (saling

menanggung risiko) sehingga apabila terjadi musibah, maka semua peserta

asuransi syariah saling menanggung. Dengan demikian, tidak terjadi transfer

risiko dari peserta ke perusahaan, karena dalam praktiknya, kontribusi (premi)

yang dibayarkan oleh peserta tidak terjadi, yang disebut transfer of fund, status

kepemilikan dana tersebut tetap melekat pada peserta sebagai shahibul maal.

Disinilah firman Allah diimplementasikan dalam praktik asuransi, misalnya pada

surat Al-Maidah ayat 2 yang memerintahkan untuk saling menolong dalam

perbuatan yang positif.

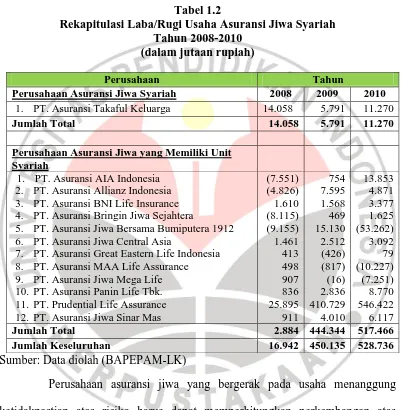

Pertumbuhan market share asuransi jiwa syariah pada kenyataannnya

tidak diikuti besarnya laba yang diperoleh perusahaan asuransi jiwa syariah. Laba

merupakan tujuan utama atas berdirinya suatu perusahaan yang sifatnya sensitif

bagi pihak-pihak yang berkepentingan seperti pemilik perusahaan, manajer,

investor (penanam modal jangka panjang), kreditur, pemerintah, karyawan dan

masyarakat umum (Abdullah Amrin, 2009: 180).

Pertumbuhan laba menunjukkan bahwa perubahan laba yang terjadi tiap

tahunnya begitu fluktuatif, pada tahun tertentu perusahaan mengalami

peningkatan laba dan pada tahun berikutnya terjadi penurunan laba yang begitu

drastis. Jika dibandingkan antara perusahaan asuransi jiwa syariah dengan

perusahaan asuransi jiwa yang memiliki unit syariah, seperti pada tahun 2009

4

PT. Prudential sebesar 404.938 juta rupiah. Sedangkan perusahaan yang mencetak

laba paling besar adalah Prudential Life Assurance.Berikut adalah data mengenai

laba atas usaha asuransi jiwa syariah di Indonesia.

Tabel 1.2

Rekapitulasi Laba/Rugi Usaha Asuransi Jiwa Syariah Tahun 2008-2010

(dalam jutaan rupiah)

Perusahaan Tahun

Perusahaan Asuransi Jiwa Syariah 2008 2009 2010 1. PT. Asuransi Takaful Keluarga 14.058 5.791 11.270

Jumlah Total 14.058 5.791 11.270

Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah

1. PT. Asuransi AIA Indonesia 2. PT. Asuransi Allianz Indonesia 3. PT. Asuransi BNI Life Insurance 4. PT. Asuransi Bringin Jiwa Sejahtera

5. PT. Asuransi Jiwa Bersama Bumiputera 1912 6. PT. Asuransi Jiwa Central Asia

7. PT. Asuransi Great Eastern Life Indonesia 8. PT. Asuransi MAA Life Assurance 9. PT. Asuransi Jiwa Mega Life 10. PT. Asuransi Panin Life Tbk. 11. PT. Prudential Life Assurance 12. PT. Asuransi Jiwa Sinar Mas

(7.551)

Jumlah Total 2.884 444.344 517.466

Jumlah Keseluruhan 16.942 450.135 528.736

Sumber: Data diolah (BAPEPAM-LK)

Perusahaan asuransi jiwa yang bergerak pada usaha menanggung

ketidakpastian atas risiko harus dapat memperhitungkan perkembangan atas

kinerja perusahaan. Faktor internal atau faktor yang berasal dari dalam perusahaan

yang mempengaruhi tingkat laba yaitu penerimaan dan pengeluaran yang diterima

atau dikeluarkan oleh perusahaan asuransi syariah. Sebagaimana yang

5

perusahaan berasal dari transaksi pendapatan, beban, keuntungan dan kerugian

yang diikhtisarkan dalam laporan laba rugi. Sedangkan menurut Abbas Salim

(2007: 47), penerimaan (pendapatan) perusahaan asuransi berasal dari penerimaan

premi, hasil investasi, denda, ganti rugi, dan lain-lain. Sedangkan yang termasuk

pengeluaran perusahaan asuransi adalah pembayaran klaim, komisi, biaya

realisasi klaim, pajak, upah/gaji, dan lain-lain.

Laba bersih yang dicapai oleh perusahaan asuransi menurut Biro

Perasuransian Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM-LK) (dikutip dalam www.finance.detik.com) disumbang oleh

pencapaian atas premi bruto, klaim bruto, hasil investasi dan beban usaha.

Berdasarkan fenomena mengenai tingkat laba perusahaan asuransi jiwa syariah

yang fluktuatif diatas, maka selaras dengan pendapat Abbas Salim yang telah

diuraikan sebelumnya bahwa premi dan klaim pun mempengaruhi tingkat laba

perusahaan asuransi.

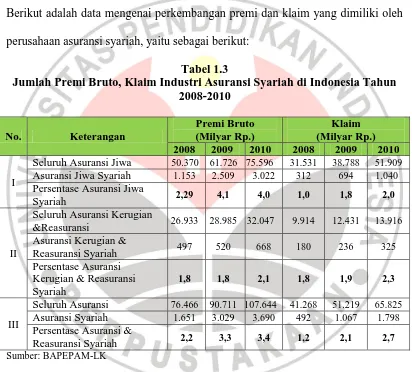

Berdasarkan data yang berasal dari BAPEPAM-LK, perolehan premi

bruto yang diterima oleh perusahaan asuransi jiwa syariah mengalami

perkembangan setiap tahunnya. Premi bruto asuransi dan reasuransi syariah

tumbuh rata-rata 38,34% per tahun. Walaupun begitu, persentase pertumbuhan

premi bruto asuransi jiwa syariah pada tahun 2010 mengalami penurunan sebesar

0,1%. Usaha asuransi jiwa syariah mengalami pertumbuhan rata-rata sebesar

39,03%, sedikit lebih tinggi dibandingkan pertumbuhan rata-rata usaha asuransi

kerugian dan reasuransi syariah, yaitu 35,68%. Begitu juga dengan klaim. Klaim

6

berdasarkan jumlah, klaim bruto yang terjadi pada asuransi jiwa syariah tidak

mengalami peningkatan yang signifikan dibandingkan dengan keseluruhan klaim

bruto pada asuransi jiwa. Klaim bruto asuransi dan reasuransi syariah mengalami

kenaikan yang cukup tinggi, yaitu rata-rata sebesar 43,39% per tahun. Namun,

rasio klaim masih relatif kecil dan stabil, yaitu pada kisaran 24,28% s.d. 36,99%.

Berikut adalah data mengenai perkembangan premi dan klaim yang dimiliki oleh

perusahaan asuransi syariah, yaitu sebagai berikut:

Tabel 1.3

Jumlah Premi Bruto, Klaim Industri Asuransi Syariah di Indonesia Tahun 2008-2010

Seluruh Asuransi Jiwa 50.370 61.726 75.596 31.531 38.788 51.909 Asuransi Jiwa Syariah 1.153 2.509 3.022 312 694 1.040 Persentase Asuransi Jiwa

Syariah 2,29 4,1 4,0 1,0 1,8 2,0

II

Seluruh Asuransi Kerugian

&Reasuransi 26.933 28.985 32.047 9.914 12.431 13.916 Asuransi Kerugian &

Seluruh Asuransi 76.466 90.711 107.644 41.268 51.219 65.825 Asuransi Syariah 1.651 3.029 3.690 492 1.067 1.798 Persentase Asuransi &

Reasuransi Syariah 2,2 3,3 3,4 1,2 2,1 2,7

Sumber: BAPEPAM-LK

Idealnya, perusahaan yang berhasil memperoleh premi netto dalam

jumlah besar juga akan memperoleh laba yang besar pula. Namun sebenarnya

masih terdapat komponen lain dalam perhitungan laba rugi yang tentunya ikut

mempengaruhi jumlah laba (Kirmizi dan Susi S. Agus). Pada kenyataannya,

7

yang harus dikelola agar mencapai titik impas dan keuntungan perusahaan

(Emms, Haberman, Savoulli, 2007 dalam Soedibjoi).

Seperti yang dilansir Wakil Ketua Bidang Asosiasi Asuransi Syariah

Indonesia (AASI), terindikasi bahwa asuransi syariah di Indonesia kurang

berhati-hati (prudent), menyusul tingginya kenaikan pembayaran klaim yang

mengindikasikan bahwa asuransi syariah menonomor-duakan pengelolaan risiko

(underwriting). Kenaikan pembayaran klaim pada asuransi jiwa syariah mencapai

52% (diakses pada www.arsipberita.com). Seiring berkembangnya industri

syariah yang begitu pesat, perbaikan masalah operasional, terutama kebijakan

underwriting dan klaim yang terukur, menjadi penting. Peran aktuaris menjadi

sentral dalam penetapan harga dalam menentukan besarnya premi yang akan

diterima oleh perusahaan dari calon tertanggung (diakses pada

www.dakwatuna.com). Dengan begitu, maka perusahaan asuransi dapat

memaksimalkan laba melalui penerimaan sejumlah premi berdasarkan risiko dari

calon tertanggung (Abdullah Amrin, 2011: 135).

Banyaknya perusahaan asuransi syariah yang masih berada pada cabang

konvensional sangat disayangkan, karena semakin tingginya minat masyarakat

terhadap lembaga keuangan syariah kurang di respon oleh industri syariah untuk

memisahkan unit asuransi syariah dengan konvensional sehingga unit syariah

tersebut menjadi perusahaan yang berdiri sendiri tanpa campur tangan perusahaan

konvensional. Oleh karena itu, peran asuransi jiwa syariah masih dikatakan

8

Untuk menjaga agar dana yang dikelola tetap stabil bahkan meningkat,

maka perusahaan melakukan kegiatan investasi. Sesuai dengan pendapat Abdullah

Amrin (2011: 137) bahwa keuntungan lain yang dapat diperoleh perusahaan

dapat berasal dari bagi hasil kegiatan investasi dana tabungan peserta serta surplus

underwriting, dan hasil investasi dari modal dana.

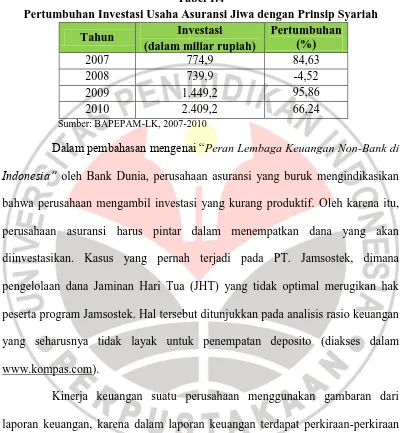

Investasi merupakan salah satu instrumen penting dalam pengelolaan

dana pada perusahaan asuransi jiwa. Total investasi asuransi dan reasuransi

syariah pada tahun 2011 mencapai Rp1.189 miliar atau 64,15% dari total aset

asuransi dan reasuransi syariah. Secara keseluruhan dalam rentang waktu tahun

2007-2010, pertumbuhan investasi perusahaan asuransi jiwa syariah mengalami

peningkatan kecuali pada tahun 2008, investasi mengalami penurunan sebesar

4,52% (sumber: BAPEPAM-LK). Penurunan hasil investasi ini dapat dipengaruhi

oleh tingkat suku bunga yang ditetapkan oleh BI (diakses dalam

www.republika.co.id). Sedangkan pertumbuhan rata-rata total investasi dan

pertumbuhan rata-rata perusahaan asuransi jiwa syariah sebesar 50,57% dan

60,55% per tahun.

Perusahaan asuransi jiwa syariah di Indonesia menginvestasikan

dananya dalam bentuk deposito berjangka dan sertifikat deposito, saham, obligasi,

reksadana, penyertaan langsung, aktiva tetap, pinjaman hipotik, pinjaman polis,

pembiayaan (murabahah dan mudharabah), dan investasi lain. Penempatan dana

investasi perusahaan asuransi jiwa syariah paling banyak ditempatkan pada

9

reksadana syariah. Berikut merupakan data pertumbuhan investasi usaha asuransi

jiwa dengan prinsip syariah.

Tabel 1.4

Pertumbuhan Investasi Usaha Asuransi Jiwa dengan Prinsip Syariah

Tahun Investasi

Sumber: BAPEPAM-LK, 2007-2010

Dalam pembahasan mengenai “Peran Lembaga Keuangan Non-Bank di

Indonesia” oleh Bank Dunia, perusahaan asuransi yang buruk mengindikasikan

bahwa perusahaan mengambil investasi yang kurang produktif. Oleh karena itu,

perusahaan asuransi harus pintar dalam menempatkan dana yang akan

diinvestasikan. Kasus yang pernah terjadi pada PT. Jamsostek, dimana

pengelolaan dana Jaminan Hari Tua (JHT) yang tidak optimal merugikan hak

peserta program Jamsostek. Hal tersebut ditunjukkan pada analisis rasio keuangan

yang seharusnya tidak layak untuk penempatan deposito (diakses dalam

www.kompas.com).

Kinerja keuangan suatu perusahaan menggunakan gambaran dari

laporan keuangan, karena dalam laporan keuangan terdapat perkiraan-perkiraan

seperti aktiva, kewajiban, modal dan profit. Untuk mengetahui kinerja keuangan

perusahaan, khususnya perusahaan asuransi dapat diukur dengan menggunakan

analisis rasio keuangan yang dibuat oleh The National Association of Insurance

Commissioners (NAIC) yang dikenal dengan analisis rasio keuangan Early

10

Early Warning System (EWS) merupakan tolak ukur perhitungan dalam

mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi di

Indonesia. Sistem ini digunakan sebagai peringatan dini atas kondisi keuangan

perusahaan asuransi sehingga dapat digunakan dalam menganalisis kinerja

keuangan perusahaan asuransi (Satria, 1994:5).

Berdasarkan teori dan fenomena diatas maka peneliti ingin mengukur

kinerja keuangan dengan menggunakan rasio keuangan dalam Early Warning

System dengan 3 tolak ukur rasio berupa premium growth ratio (rasio

pertumbuhan premi), investment yield ratio (rasio pengembalian investasi), dan

loss ratio (rasio beban klaim) yang diterapkan pada perusahaan asuransi jiwa.

Penelitian atas faktor-faktor ini sebenarnya sudah dilakukan oleh peneliti

sebelumnya, salah satunya oleh Dian Astria dan M. Agung Ali Fikri (2009).

Adapun hasil penelitian Dian Astria menyatakan bahwa premi berpengaruh atas

laba perusahaan asuransi, sedangkan M. Agung Ali Fikri dalam penelitiannya

menyatakan bahwa premi tidak berpengaruh terhadap laba.

Oleh karena itu, peneliti tertarik untuk kembali meneliti penelitian

tersebut dengan judul “Pengaruh Pendapatan Premi, Hasil Investasi, dan

11

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, rumusan masalah yang diajukan

oleh peneliti adalah sebagai berikut:

1. Bagaimana perkembangan laba pada perusahaan asuransi jiwa syariah.

2. Bagaimana perkembangan atas pendapatan premi, hasil investasi, dan

klaim pada perusahaan asuransi jiwa syariah.

3. Berapa besarnya pengaruh pendapatan premi, hasil investasi, dan klaim

secara parsial terhadap laba pada perusahaan asuransi jiwa syariah.

4. Berapa besarnya pengaruh pendapatan premi, hasil investasi, dan klaim

secara simultan terhadap laba pada perusahaan asuransi jiwa syariah.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mempelajari, menganalisa dan

menyimpulkan tentang pengaruh pendapatan premi, hasil investasi, dan klaim

terhadap laba perusahaan asuransi jiwa syariah.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan maka tujuan

yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Mengetahui perkembangan laba pada perusahaan asuransi jiwa syariah.

2. Mengetahui pendapatan premi, hasil investasi, dan klaim pada perusahaan

12

3. Mengetahui pengaruh pendapatan premi, hasil investasi, dan klaim secara

parsial terhadap laba pada perusahaan asuransi jiwa syariah.

4. Mengetahui pengaruh pendapatan premi, hasil investasi, dan klaim secara

simultan terhadap laba pada perusahaan asuransi jiwa syariah.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan atau manfaat teoritis dari penelitian ini adalah sebagai

berikut:

1. Dijadikan referensi bagi peneliti selanjutnya untuk meneliti lebih lanjut

khususnya faktor-faktor apa saja yang mempengaruhi laba pada perusahaan

asuransi syariah, khususnya pada asuransi sektor jiwa.

2. Menambah wawasan bagi yang membaca tentang perkembangan perusahaan

asuransi syariah di Indonesia.

1.4.2 Kegunaan Praktis

Kegunaan praktis pada penelitian ini adalah dapat memberikan

informasi dan saran bagi perusahaan asuransi jiwa syariah pada khususnya, dan

asuransi kerugian pada umumnya mengenai faktor-faktor yang mempengaruhi

54

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2009:38) pengertian objek penelitian adalah

sebagai berikut : “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari

dan kemudian ditarik kesimpulannya.” Obyek penelitian dalam penelitian ini

adalah pendapatan premi, hasil investasi dan klaim yang dilakukan pada seluruh

perusahaan asuransi jiwa yang ada di Indonesia yang telah beroperasi sebagai unit

usaha syariah dibawah pengawasan perusahaan asuransi konvensional dengan

pertimbangan bahwa perusahaan asuransi jiwa yang beroperasi secara syariah

tersebut memberikan gambaran umum mengenai fenomena yang diangkat.

Periode sampel penelitian ini mencakup data laporan keuangan tahun 2008-2010.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Sesuai dengan rumusan masalah dan tujuan penelitian yang telah

dipaparkan pada bab sebelumnya, penelitian ini menggunakan metode deskriptif

dan asosiatif dalam melakukan penelitian ini. Menurut Sugiyono (2007: 84)

menjelaskan bahwa “Deskriptif dalam penelitian menunjukkan tingkat eksplanasi

yaitu menanyakan tentang variabel mandiri (tidak dihubungkan dan

55

Sugiyono (2010: 55) menjelaskan bahwa, “Penelitian asosiatif adalah penelitian

yang digunakan untuk mengetahui hubungan antara dua variabel atau lebih”.

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan premi, hasil

investasi dan klaim terhadap laba perusahaan asuransi jiwa syariah.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010: 38) mendefinisikan “variabel penelitian

adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Penelitian “Pengaruh Pendapatan Premi,

Hasil Investasi dan Klaim terhadap Laba pada Perusahaan Asuransi Jiwa

Syariah” ini menggunakan dua variabel, yaitu:

1. Variabel Independen

Menurut Sugiyono (2010: 39) variabel independen sering disebut juga

variabel bebas. Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dari

pendapat yang dikemukakan Sugiyono tersebut dapat disimpulkan bahwa yang

menjadi variable independen dalam penelitian ini terdiri dari tiga variabel, yaitu

sebagai berikut:

a. Pendapatan Premi (X1)

Pendapatan premi adalah sejumlah dana yang dibayarkan oleh peserta

sebagai tanda kepesertaan. Premi atau kontribusi yang dibayarkan peserta

56

merupakan nilai gros premi sebelum dikurangi ujroh ke pengelola dan

potongan premi ke peserta ataupun komisi ke agen/ broker. Pertumbuhan

pendapatan premi dapat diketahui dengan rasio pertumbuhan premi. Rasio

ini merupakan perbandingan kenaikan atau penurunan premi netto dengan

premi netto tahun sebelumnya.

b. Hasil Investasi (X2)

Investasi merupakan perencanaan bisnis dalam bentuk penanaman modal

atau penempatan aset. Besarnya hasil investasi setiap periode dapat

diketahui dengan menggunakan rasio pengembalian investasi. Rasio ini

merupakan perbandingan antara pendapatan investasi dengan rata-rata

investasi yang dilakukan selama dua tahun.

c. Klaim (X3)

Klaim adalah pengajuan hak yang dilakukan oleh tertanggung kepada

penanggung untuk mendapatkan haknya berupa pertanggungan atas

kerugian berdasarkan perjanjian atau akad yang telah dibuat atau dengan

kata lain klaim merupakan proses pengajuan oleh peserta untuk

mendapatkan uang pertanggungan setelah tertanggung melaksanakan

seluruh kewajibannya kepada penanggung yaitu berupa penyelesaian

pembayaran premi sesuai dengan kesepakatan sebelumnya. Perhitungan

rasio beban klaim yang dilakukan perusahaan dapat dicari dengan

menggunakan perbandingan antara beban klaim dengan pendapatan premi

57

2. Variabel Dependen

Sedangkan variabel dependen menurut Sugiyono (2010: 39) didefinisikan

sebagai variabel terikat atau variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas. Dari pendapat yang disampaikan oleh Sugiyono

tersebut maka yang dimaksud variabel dependen dalam penelitian ini adalah laba

(Y). Indikator dalam laba adalah selisih yang terjadi antara revenue dan

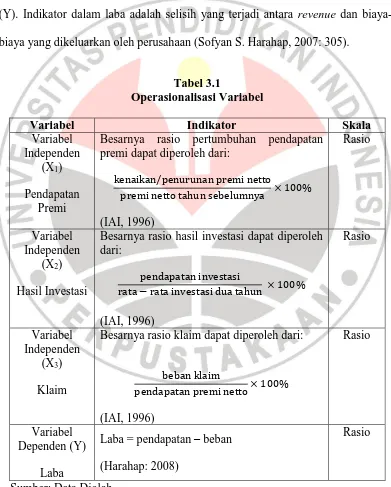

biaya-biaya yang dikeluarkan oleh perusahaan (Sofyan S. Harahap, 2007: 305).

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Variabel Independen

(X1)

Pendapatan Premi

Besarnya rasio pertumbuhan pendapatan premi dapat diperoleh dari:

kenaikan/penurunan premi netto

premi netto tahun sebelumnya × 100%

(IAI, 1996)

Besarnya rasio hasil investasi dapat diperoleh dari:

Besarnya rasio klaim dapat diperoleh dari:

beban klaim

pendapatan premi netto× 100%

58

3.2.3 Populasi dan Sampel Penelitian 3.2.5.1 Populasi

Menurut Sugiyono (2010:80) definisi populasi adalah sebagai berikut:

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek yang diteliti.

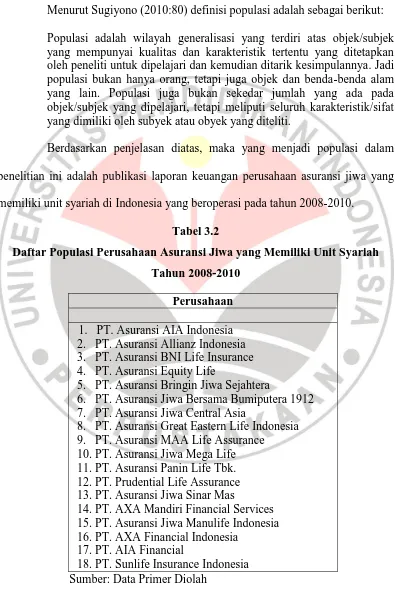

Berdasarkan penjelasan diatas, maka yang menjadi populasi dalam

penelitian ini adalah publikasi laporan keuangan perusahaan asuransi jiwa yang

memiliki unit syariah di Indonesia yang beroperasi pada tahun 2008-2010.

Tabel 3.2

Daftar Populasi Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah Tahun 2008-2010

Perusahaan

1. PT. Asuransi AIA Indonesia 2. PT. Asuransi Allianz Indonesia 3. PT. Asuransi BNI Life Insurance 4. PT. Asuransi Equity Life

5. PT. Asuransi Bringin Jiwa Sejahtera

6. PT. Asuransi Jiwa Bersama Bumiputera 1912 7. PT. Asuransi Jiwa Central Asia

8. PT. Asuransi Great Eastern Life Indonesia 9. PT. Asuransi MAA Life Assurance

10.PT. Asuransi Jiwa Mega Life 11.PT. Asuransi Panin Life Tbk. 12.PT. Prudential Life Assurance 13.PT. Asuransi Jiwa Sinar Mas

14.PT. AXA Mandiri Financial Services 15.PT. Asuransi Jiwa Manulife Indonesia 16.PT. AXA Financial Indonesia

17.PT. AIA Financial

59

3.2.5.2 Sampel Penelitian

Menurut Sugiyono (2010:116) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi.” Teknik sampling merupakan teknik

pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam

penelitian ini adalah sampel non-probabilitas. Sampel non-probabilitas adalah

teknik pengambilan sampel yang tidak memberi peluang atau kesempatan yang

sama bagi setiap unsur anggota populasi untuk dipilih menjadi sampel.

Adapun dalam penelitian ini, teknik sampling yang digunakan adalah

teknik purposive sampling. Menurut Sugiyono (2010: 122) yang dimaksud dengan

purposive sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu. Oleh karena itu, sampel dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut:

a) Perusahaan asuransi jiwa syariah yang terdaftar dalam Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) Indonesia pada tahun 2007-2010 (sejak diwajibkannya mempublikasikan rasio solvabilitas yang diukur dengan metode RBC dalam laporan keuangan), b) Perusahaan asuransi jiwa syariah yang beroperasi secara aktif dan

terus-menerus selama rentang waktu tahun 2007-2010 tanpa ada perubahan status hukum perusahaan, seperti merger, akuisisi, sedang dalam masa pembatasan kegiatan usaha (PKU) dan dilikuidasi.

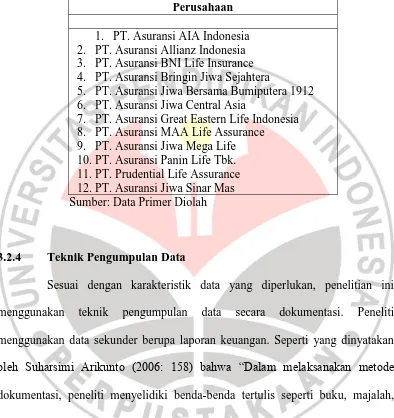

Berdasarkan metode teknik sampling tersebut, maka sampel yang yang

diambil dalam penelitian ini adalah perusahaan asuransi jiwa yang memiliki unit

syariah di Indonesia yang menerbitkan laporan keuangan selama tahun

60

Tabel 3.3

Daftar Sampel Perusahaan Asuransi Jiwa yang Memiliki Unit Syariah Tahun 2008-2010

Perusahaan

1. PT. Asuransi AIA Indonesia 2. PT. Asuransi Allianz Indonesia 3. PT. Asuransi BNI Life Insurance 4. PT. Asuransi Bringin Jiwa Sejahtera

5. PT. Asuransi Jiwa Bersama Bumiputera 1912 6. PT. Asuransi Jiwa Central Asia

7. PT. Asuransi Great Eastern Life Indonesia 8. PT. Asuransi MAA Life Assurance

9. PT. Asuransi Jiwa Mega Life 10.PT. Asuransi Panin Life Tbk. 11.PT. Prudential Life Assurance 12.PT. Asuransi Jiwa Sinar Mas Sumber: Data Primer Diolah

3.2.4 Teknik Pengumpulan Data

Sesuai dengan karakteristik data yang diperlukan, penelitian ini

menggunakan teknik pengumpulan data secara dokumentasi. Peneliti

menggunakan data sekunder berupa laporan keuangan. Seperti yang dinyatakan

oleh Suharsimi Arikunto (2006: 158) bahwa “Dalam melaksanakan metode

dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku, majalah,

dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya.

Teknik dokumentasi penelitian ini dilakukan dengan cara mengunduh

Laporan Perindustrian Indonesia dari situs Otoritas Jasa Keuangan yaitu

www.ojk.go.id. Setelah data terkumpul, dokumen tersebut dilakukan

61

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

Menurut Sugiyono (2010: 206), definisi teknik analisis data adalah

sebagai berikut:

Teknik analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data, berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Peneliti dalam penelitian ini menganalisis data secara statistik

parametrik, yaitu analisis korelasi berganda. Seperti yang dikemukakan oleh

Sugiyono (2009: 228) bahwa “Analisis korelasi digunakan untuk mencari

hubungan dan membuktikan hipotesis hubungan dua variabel bila data kedua

variabel berbentuk interval atau ratio, dan sumber data dari dua variabel atau lebih

tersebut adalah sama.”

Untuk melakukan analisis data dan pengujian hipotesis, maka metode

yang digunakan adalah analisis data kuantitatif dengan menggunakan bantuan

statistik. Uji statistik ini dibagi menjadi dua tahapan, yaitu:

a. Uji asumsi klasik : Uji normalitas dan uji linieritas

b. Uji Hipotesis : Koefisien Korelasi Parsial (r), Koefisien Korelasi Ganda (R),

62

3.2.5.1 Uji Asumsi Klasik

Menurut Duwi Priyatno (2010: 71) dalam menyusun korelasi berganda

mengharuskan asumsi nilai yang dihasilkan harus tidak bias, maka dari itu perlu

dilakukan beberapa uji lebih lanjut, yaitu:

3.2.5.1.1 Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk populasi data berdistribusi

normal atau tidak. Jika analisis menggunakan metode parametrik, maka

persyaratan normalitas harus terpenuhi. Uji normalitas dapat dilakukan dengan uji

Kolmogorov-Smirnov dan melihat hasil perhitungan statistik uji yang ditampilkan

dalam window Graph pada MINITAB 14. Berikut adalah hipotesisnya.

H0 : Residual berdistribusi normal Ha : Residual tidak berdistribusi normal

Apabila statistik Kolmogorov-Smirnov dikonversikan ke dalam p-value,

maka daerah penolakannya adalah p-value < α.

3.2.5.1.2 Uji Linieritas

Uji linieritas bertujuan untuk mengetahui apakah dua variabel mempunyai

hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan

sebagai prasyarat dalam analisis korelasi atau regresi linear. Pengujian pada

MINITAB 14 menggunakan model linier pada taraf siginifikansi 0,05. Dua

variabel dikatakan mempunyai hubungan yang linear bila signifikansi (linearity)

63

3.2.5.2 Rancangan Pengujian Hipotesis

Setelah memenuhi uji asumsi klasik, maka pengujian hipotesis

selanjutnya dapat dilakukan langkah-langkah sebagai berikut:

1. Koefisien Korelasi Parsial (r)

Koefisien korelasi merupakan koefisien korelasi antara dua variabel jika

variabel lainnya konstan, pada hubungan yang melibatkan lebih dari dua variabel

(Iqbal Hasan, 2008: 273). Berikut adalah rumus untuk mencari korelasi parsial

dengan menggunakan tiga variabel bebas:

a. Koefisien korelasi parsial antara Y dan X1, dimana X2 dan X3 tetap.

��1.23 =

��1.2− ��3.2�13.2

1− ��3.22 1− �13.22

b. Koefisien korelasi parsial antara Y dan X2, dimana X1 dan X3 tetap.

��2.13 =

Berikut adalah hipotesis yang digunakan untuk uji korelasi secara simultan maupun parsial. Maka hipotesis yang diambil adalah sebagai berikut:

a. H01 : tidak terdapat korelasi positif antara pendapatan premi dan laba (r ≤ 0) Ha1 : terdapat korelasi positif antara pendapatan premi dan laba (r > 0)

b. H02 : tidak terdapat korelasi positif antara hasil investasi dan laba (r ≤ 0) Ha2 : terdapat korelasi positif antara hasil investasi dan laba (r > 0)

64

d. H04 : tidak terdapat korelasi antara pendapatan premi, hasil investasi, dan klaim secara simultan terhadap laba

Ha4 : terdapat korelasi antara pendapatan premi, hasil investasi, dan klaim secara simultan terhadap laba

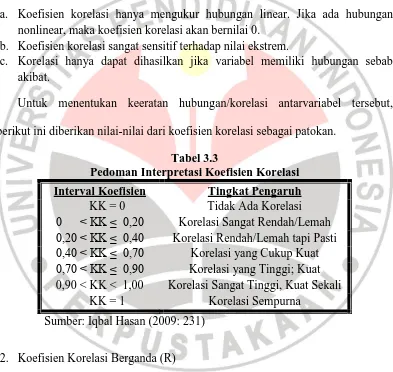

Menurut Nur Iriawan dan Septin P. (2006: 173), untuk membuat interpretasi

analisis korelasi, ada beberapa hal yang harus diingat, yaitu:

a. Koefisien korelasi hanya mengukur hubungan linear. Jika ada hubungan nonlinear, maka koefisien korelasi akan bernilai 0.

b. Koefisien korelasi sangat sensitif terhadap nilai ekstrem.

c. Korelasi hanya dapat dihasilkan jika variabel memiliki hubungan sebab akibat.

Untuk menentukan keeratan hubungan/korelasi antarvariabel tersebut,

berikut ini diberikan nilai-nilai dari koefisien korelasi sebagai patokan.

Tabel 3.3

Pedoman Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Pengaruh

KK = 0 Tidak Ada Korelasi 0 < KK ≤ 0,20 Korelasi Sangat Rendah/Lemah 0,20 < KK ≤ 0,40 Korelasi Rendah/Lemah tapi Pasti 0,40 < KK ≤ 0,70 Korelasi yang Cukup Kuat 0,70 < KK ≤ 0,90 Korelasi yang Tinggi; Kuat 0,90 < KK < 1,00 Korelasi Sangat Tinggi, Kuat Sekali

KK = 1 Korelasi Sempurna

Sumber: Iqbal Hasan (2009: 231)

2. Koefisien Korelasi Berganda (R)

Korelasi berganda merupakan angka yang menunjukkan arah dan kuatnya

hubungan antara dua variabel independen bersama-sama atau lebih dengan satu

variabel dependen (Sugiyono, 2009: 232). Korelasi ganda dengan tiga prediktor

65

R� 1,2,3 = 1−[(1−r�21)(1−r

�2.1

2 )(1−r

�3.12

2 )

(Sudjana, 2001: 266)

Ket:

R� 1,2,3 : Korelasi antara variabel premi, investasi, dan klaim

secara bersama-sama dengan variabel laba

3. Uji Koefisien Determinasi (R2)

Menurut Iqbal Hasan (2008: 236), apabila koefisien korelasi dikuadratkan,

akan menjadi koefisien determinasi, yang artinya penyebab perubahan pada

variabel Y yang datang dari variabel X, sebesar kuadrat koefisien korelasinya.

Koefisien determinasi ini menjelaskan besarnya pengaruh nilai suatu variabel

(variabel X) terhadap naik atau turunnya (variasi) nilai variabel lainnya (variabel

Y). Semakin besar nilai koefisien determinasi, semakin baik kemampuan variabel

X menjelaskan variabel Y. Uji ini dinyatakan dalam rumus berikut ini:

kD = R2 x 100%.

Keterangan: R = koefisien korelasi

Menurut Lind (dalam Suharyadi, 2009: 217), nilai koefisien determinasi lebih

besar dari 0,5 menunjukkan variabel bebas dapat menjelaskan variabel terikat

dengan baik atau kuat, sama dengan 0,5 dikatakan sedang, dan kurang dari 0,5

111

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan

pada bab sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Laba yang dihasilkan oleh perusahaan asuransi jiwa yang memiliki unit

syariah di Indonesia memperlihatkan tren yang fluktuatif setiap tahunnya.

Hampir pada setiap tahunnya perusahaan Prudential selalu mengungguli

penerimaan laba.

2. Pendapatan premi yang diukur dengan rasio pertumbuhan premi pada seluruh

perusahaan asuransi yang memiliki unit syariah menunjukkan bahwa

pertumbuhan premi pada tiap perusahaan mengalami fluktuasi dan tidak

mengalami pola yang teratur pada setiap tahunnya. Begitu pula dengan hasil

investasi yang diukur dengan rasio hasil investasi hampir setiap tahun tiap

perusahaan mengalami penurunan pada hasil investasinya. Hal ini dapat

disebabkan oleh penempatan investasi yang kurang tepat dengan mengambil

investasi yang kurang produktif dan keadaan ekonomi yang tidak menentu.

Sedangkan beban klaim diukur dengan rasio beban klaim. Hasil penelitian

menunjukkan bahwa beban klaim mengalami fluktuatif dan cenderung stabil

tetapi masih terdapat masalah yang dihadapi perusahaan yaitu pentingnya

pengelolaan risiko dengan menetapkan target premi total peserta agar

112

3. Setelah dilakukan pengujian hipotesis dengan menggunakan analisis korelasi,

diperoleh bahwa variabel pendapatan premi dan hasil investasi secara parsial

memiliki hubungan yang lemah terhadap laba. Sedangkan hubungan beban

klaim secara parsial memiliki hubungan yang cukup kuat terhadap laba.

4. Berdasarkan perhitungan besarnya koefisien determinasi (R2) yang

menunjukkan bahwa pendapatan premi, hasil investasi dan klaim secara

bersama-sama memberikan kontribusi yang kecil terhadap besarnya laba yang

diperoleh perusahaan asuransi jiwa yang memiliki unit syariah, lebih banyak

dipengaruhi oleh faktor-faktor yang tidak diikutsertakan dalam penelitian

seperti underwriting, biaya akuisisi, ujroh yang dibayar, cadangan premi,

beban administrasi, beban umum, dan cadangan klaim.

5.2 Saran

Adapun berdasarkan hasil penelitian ini, penulis dapat mengemukakan

beberapa saran sebagai berikut:

1. Pihak asuransi disarakan untuk lebih menomor-satukan proses underwriting.

Hal ini dapat dilakukan dengan menempatkan aktuaris yang handal dalam

menetapkan target premi yang harus diterima oleh perusahaan dan menilai

besarnya risiko yang terdapat pada calon tertanggung sehingga dapat

mencegah perusahaan mengalami kerugian. Peran aktuaris menjadi sentral

dalam penetapan harga dalam menentukan besarnya premi yang akan

113

perusahaan asuransi dapat memaksimalkan laba melalui penerimaan sejumlah

premi berdasarkan risiko dari calon tertanggung.

2. Untuk peneliti selanjutnya yang akan meneliti mengenai laba pada

perusahaan asuransi, penulis menyarankan untuk menambah variabel

penelitian dan menambah objek penelitian. Selain itu, karena keterbatasan

data maka penulis juga menyarankan untuk menambah rentang waktu

penelitian. Variabel lain yang dapat memengaruhi perolehan laba yang belum

dimasukkan dalam penelitian ini seperti surplus underwriting dan lapses