FAIZAL FAROUK

PENERAPAN ANALISIS RASIO KEUANGAN

UNTUK MEMPREDIKSI PERTUMBUHAN LABA

DAN PENGUKURAN KEPUASAN PASIEN RAWAT INAP

DI RUMAH SAKIT BHAKTI MEDICARE

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Penerapan Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba dan Pengukuran Kepuasan Pasien Rawat Inap di Rumah Sakit Bhakti Medicare adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2013

ABSTRAK

FAIZAL FAROUK H24114013. Penerapan Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba dan Pengukuran Kepuasan Pasien Rawat Inap di Rumah Sakit Bhakti Medicare. Dibawah bimbingan H. MUSA HUBEIS.

Rumah Sakit Bhakti Medicare (RS BM) yang beroperasi semenjak tahun 2005 didirikan untuk memenuhi kebutuhan tempat tidur atau layanan kesehatan masyarakat di sekitar rumah sakit. RS BM merupakan kategori rumah sakit privat atau disebut juga rumah sakit swasta. RS BM memiliki fungsi sosial ekonomis, di mana selain menjalankan layanan kesehatan untuk kemanusiaan, juga memiliki fungsi sebagai penghasil profit. Tujuan penelitian: (1) Menganalisis kondisi keuangan RS BM periode tahun 2008-2012 dilihat dari rasio keuangannya, (2) Mengevaluasi laju pertumbuhan laba menurut data historikal laporan keuangan neraca dan laba rugi 2008-2012, serta (3) Mengukur tingkat kepuasan pasien rawat inap terhadap mutu pelayanan yang diberikan RS BM.

Data yang digunakan dalam penelitian adalah data sekunder yang berasal dari laporan keuangan neraca dan laba rugi RS BM periode 2008-2012. Pengumpulan data primer didapat dari wawancara dengan bagian accounting, rekam medis, dan keperawatan. Data primer lainnya diperoleh melalui pengisian kuesioner oleh 45 pasien rawat inap RS BM. Metode pengambilan contoh dilakukan dengan metode purposive sampling yang merupakan bagian teknik sampling, yaitu non probability sampling. Pengujian validitas kuesioner dilakukan dengan uji Product Moment Pearson dan uji reliabilitas menggunakan teknik Alpha Cronbach. Alat Analisis untuk mengukur tingkat kepuasan pasien rawat inap adalah Customer Satisfaction Index (CSI). Pengolahan data dibantu dengan menggunakan program Microsoft Office Excel 2007 dan SPSS (Statistical Package for Social Science) 16.0 for windows.

Hasil penelitian dapat disimpulkan setelah melakukan perhitungan rasio keuangan. RS BM apabila dilihat dari likuiditasnya ada beberapa rasio yang tidak likuid, karena asetnya kurang dapat menjamin kewajiban lancarnya. Kinerja keuangan rumah sakit dilihat dari empat rasio keuangan, yaitu likuiditas, solvabilitas, aktivitas dan profitabilitas dapat dikatakan baik. Faktor yang sangat memengaruhi kinerja keuangan rumah sakit adalah pendapatan operasional berupa penjualan jasa layanan kesehatan. Pengukuran kepuasan pasien rawat inap RS BM dengan mengambil jumlah contoh sebanyak 45 pasien, hasil pengukuran indeks kepuasan pasien rawat inap menunjukkan skor Customer Satisfaction Index (CSI) 80,9% dan digolongkan puas.

Kata kunci: kepuasan pasien rawat inap, mutu layanan, rasio keuangan, rumah sakit

ABSTRACT

FAIZAL FAROUK H24114013. Application of Financial Ratio Analysis for Predicting Income Growth and Measure Level of Inpatient Satisfaction In Bhakti Medicare Hospital. Supervised byH. MUSA HUBEIS.

a private hospital. RS BM has a social economical function it mean, hospital run the health service to humanity but also has the function as a profit producer. The purpose of this research : (1) Analyzing the financial condition of RS BM period 2008-2012 looking from financial ratio, (2) Evaluate the earnings growth rate according to the historical financial statements of profit and loss and balance sheet from 2008 to 2012, and (3) Measure level of inpatient satisfaction againts the quality of services provided by RS BM.

The data used in this study are secondary data derived from financial statements balance sheet and profit and loss RS BM period 2008-2012. Collecting primary data obtained from interviewing with the accounting staff, medical records staff, and nursing. Other primary data obtained through questionnaires by 45 RS BM‟s inpatients. The sampling method was purposive sampling method that is part sampling technique, which is non-probability sampling. The validity test of questionnaires conducted with Pearson Product Moment and reliability testing using Cronbach Alpha. Analysis tool to measure level of inpatient satisfaction, is Customer Satisfaction Index (CSI). Assisted with data processing using Microsoft Office Excel 2007 and SPSS (Statistical Package for Social Science) 16.0 for Windows.

The results can be concluded after calculating financial ratios. RS BM if we see from the liquidity, the hospital said to be less liquid. Because the hospital assets less current liabilities guarantee. The financial performance of the hospital visits of four financial ratios, the liquidity, solvency, activity, and profitability can be quite good. The factors that influence the financial performance of the hospital is operating income in the form of sales of health care services. Measuring RS BM inpatient satisfaction by taking the total sample of 45 people, the results of measurements of patient satisfaction index score indicates Customer Satisfaction Index (CSI) of 80.9% and classified satisfied.

PENERAPAN ANALISIS RASIO KEUANGAN

UNTUK MEMPREDIKSI PERTUMBUHAN LABA

DAN PENGUKURAN KEPUASAN PASIEN RAWAT INAP

DI RUMAH SAKIT BHAKTI MEDICARE

FAIZAL FAROUK

Skripsi

Sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi

Pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Penerapan Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba dan Pengukuran Kepuasan Pasien Rawat Inap di Rumah Sakit Bhakti Medicare

Nama Mahasiswa : Faizal Farouk

NIM : H24114013

Disetujui oleh

Prof Dr Ir H Musa Hubeis, MS, Dipl Ing, DEA Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Alhamdulillahirobbil„alamin. Puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan ridho dan karunia-Nya, sehingga penulisan skripsi berjudul “Penerapan Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba dan Pengukuran Kepuasan Pasien Rawat Inap di Rumah Sakit Bhakti Medicare” dapat terselesaikan. Shalawat dan salam kepada Nabi besar Muhammad SAW beserta keluarga dan sahabat-sahabatnya.

Skripsi ini ditulis sebagai salah satu syarat untuk mendapatkan gelar sarjana ekonomi pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor. Penulis mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang secara langsung ataupun tidak langsung membantu penulis dalam menyelesaikan pembuatan skripsi ini. Penulis sadar masih terdapat kekurangan dalam skripsi ini, maka diharapkan saran dan kritik membangun dari pembaca untuk memperbaiki skripsi ini, sehingga bermanfaat bagi berbagai pihak.

Bogor, November 2013

DAFTAR ISI

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

PENDAHULUAN ... 1

Latar Belakang ... 1

Perumusan Masalah ... 3

Tujuan Penelitian ... 3

Kegunaan Penelitian ... 3

Ruang Lingkup Penelitian ... 4

TINJAUAN PUSTAKA ... 4

Definisi Rumah Sakit ... 4

Prinsip Keuangan ... 4

Laporan Keuangan ... 5

Neraca 5

Laporan Laba Rugi ... 5

Pengertian Rasio Keuangan ... 6

Kinerja Keuangan ... 7

Penelitian Terdahulu ... 7

METODE PENELITIAN ... 8

Kerangka Pemikiran Penelitian ... 8

Lokasi dan Waktu Penelitian ... 10

Pengumpulan Data ... 10

Pengolahan dan Analisis Data ... 10

HASIL DAN PEMBAHASAN ... 15

Sejarah Singkat Rumah Sakit ... 15

Visi dan Misi RS ... 15

Kondisi Keuangan RS BM ... 16

Analisis Rasio Keuangan RS BM ... 16

Rasio Likuiditas ... 17

Rasio Solvabilitas... 19

Rasio Aktivitas ... 20

Rasio Profitabilitas ... 22

Analisis Tren Neraca dan Laba Rugi RS BM ... 24

Customer Satisfaction Index (CSI) RS BM ... 26

Implikasi Manajerial ... 27

SIMPULAN DAN SARAN ... 27

DAFTAR PUSTAKA ... 28

LAMPIRAN 31

DAFTAR TABEL

1 Jumlah RS dan jumlah tempat tidur RS di Indonesia 1

2 Jenis ruangan dan jumlah tempat tidur RS BM 16

3 Hasil analisis rasio keuangan periode 2008-2012 17

4 Analisis tren laporan neraca dan laba rugi 2008-2012 RS Bhakti Medicare

25

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 9

2 Nilai rasio lancar 18

3 Rasio cepat 19

4 Nilai rasio hutang terhadap aset 19

5 Rasio total hutang terhadap modal 20

6 Perputaran total aktiva 21

7 Rasio perputaran aktiva tetap 22

8 Rasio tingkat pengembalian investasi dari laba usaha 22

9 Rasio tingkat pengembalian ekuitas 23

10 Rasio margin laba bersih 24

DAFTAR LAMPIRAN

1 Struktur organisasi Rumah Sakit Bhakti Medicare 32

2 Kuesioner perhitungan kepuasan pasien rawat inap 33

3 Uji validitas dan reliabilitas kuesioner atribut kepuasan 37 4 Uji validitas dan reliabilitas kuesioner atribut kepentingan 38

5 Hasil perhitungan CSI 39

6 Karakteristik responden 40

7 Laporan neraca RS BM periode 2008-2012 41

PENDAHULUAN

Latar Belakang

Rumah Sakit (RS) sebagai tempat pemberi layanan kesehatan bagi masyarakat khususnya di Indonesia mulai tumbuh dan berkembang seiring era globalisasi. Masyarakat modern lebih sadar akan pentingnya investasi kesehatan yang mendorong meningkatnya kebutuhan akan RS sebagai penyedia layanan kesehatan. Menurut Undang-Undang Republik Indonesia Nomor 44 Tahun 2009, rumah sakit digolongkan menjadi RS publik dan RS privat, dimana RS publik merupakan RS Pemerintah (RSP) baik RS Umum (RSU) dan RS Umum Daerah (RSUD). Sedangkan untuk RS sektor privat, kepemilikan dipegang oleh pihak swasta.

Jamaludin (2009) mengatakan RS sebagai penyedia layanan kesehatan apabila dilihat dari fungsi dasarnya dapat dikategorikan menjadi RS yang berorientasi social-non profit dan social-economis. Orientasi RS social-non profit biasanya dianut RS publik yang pada umumnya mengedepankan faktor sosial di atas segalanya. Berbeda dengan orientasi social-economis yang biasanya dianut RS sektor privat, faktor sosial tetap menjadi hal yang utama namun rumah sakit privat dikembangkan untuk menghasilkan profit bagi pemberi modal. Fungsi sosial yang dimaksud adalah fungsi RS yang berhubungan langsung dengan pasien rumah sakit menyangkut pelayanan kesehatan yang diberikan. RS harus dapat menyediakan pelayanan kesehatan yang diinginkan dan dibutuhkan oleh pasien.

Pertumbuhan jumlah RS publik dan RS privat di Indonesia merupakan hal positif, karena RS perlu memenuhi kebutuhan tempat tidur masyarakat mengikuti laju pertumbuhan masyarakat. Di sisi lain pertumbuhan jumlah RS perlu diikuti dengan peningkatan mutu layanan kesehatan RS. Faktor kebutuhan masyarakat akan mutu layanan kesehatan rumah sakit ini dapat dijadikan faktor kompetisi antar RS untuk memberikan layanan kesehatan yang prima. Pertumbuhan jumlah RS di Indonesia, baik RS publik dan privat yang jumlahnya semakin bertambah ditunjukkan pada Tabel 1.

Tabel 1. Jumlah RS dan jumlah tempat tidur RS di Indonesia

No Pengelola

Sumber : Kementrian Kesehatan Republik Indonesia (2012)

lebih besar. Hal ini menarik karena RS swasta tidak menggunakan dana atau modal yang berasal dari pemerintah berbeda dengan RS sektor publik yaitu RS pemerintah yang biaya operasionalnya ditanggung melalui Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD).

RS Bhakti Medicare (RS BM) merupakan kategori RS swasta. Sama dengan kebanyakan RS swasta lainnya, RS BM yang sudah menjadi mitra untuk layanan Jaminan Kesehatan Masyarakat (Jamkesmas) dan Jaminan Kesehatan Daerah (Jamkesda), menunjukkan RS BM tidak hanya mengejar profit namun memenuhi fungsi sosialnya di mana Jamkesmas dan Jamkesda yang tujuan utamanya untuk memberikan pelayanan kesehatan bagi masyarakat yang kurang mampu.

RS BM yang didirikan sejak tahun 2005 mengalami laba negatif selama tiga tahun hingga tahun 2008. Laba negatif ini tentu saja merugikan RS BM. Oleh karena itu, RS BM yang memiliki fungsi penghasil profit perlu mengetahui keadaan finansialnya dengan salah satu indikator kinerja laba. Indikator yang dapat menunjukkan kinerja keuangan RS BM yaitu menggunakan analisis dari rasio keuangan. Periode analisis rasio keuangan yang dipilih yaitu tahun 2008-2012, karena pada periode ini kondisi keuangan RS BM dikatakan normal yaitu laba operasionalnya yang sudah positif. Alat analisis yang digunakan untuk menilai keadaan dan kinerja finansial RS BM periode 2008-2012 yaitu melalui rasio-rasio keuangan seperti rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Melalui rasio-rasio ini, akan diketahui misalnya besarnya perbandingan penjualan dengan total aktiva sehingga diketahui kinerja aktiva dalam menghasilkan penjualan dan tingkat pengembalian dari sebuah investasi melalui rasio profitabilitas.

Fungsi yang dimiliki oleh RS BM selain penghasil profit, tidak dapat dipisahkan dari fungsi sosial yang menjadi fungsi dasar bagi sebuah RS. Dari empat rasio keuangan, fungsi profit setidaknya dapat diukur dan diketahui kinerjanya. Sedangkan fungsi sosial dalam penelitian ini, mengukur bagaimanakah kepuasan pasien dan kinerja layanan RS BM dengan alat bantu kuesioner melalui lima atribut mutu jasa sehingga diketahui umpan respon pasien terhadap layanan yang diberikan sehingga RS BM dapat lebih meningkatkan mutu layanan. RS BMsudah melakukan pengukuran kepuasan pasien melalui kuesioner tetapi, pengukuran belum difokuskan kepada pasien mana yang akan diukur tingkat kepuasannya dan standar ukuran kepuasan dari hasil kuesionernya. Oleh karena itu, kinerja pelayanan dalam penelitian ini yang akan dibahas difokuskan pada kinerja pelayanan rawat inap yang dirasakan oleh pasien rawat inap. Selain itu, Menurut laporan laba rugi RS BM 2008-2012 pendapatan operasional rawat inap lebih besar dibandingkan dengan pendapatan operasional rawat jalan.

dan peningkatan laba sehingga dapat menentukan strategi yang dapat digunakan untuk meningkatkan kepuasan pasien yang akan berdampak pada peningkatan laba operasional.

Perumusan Masalah

Pelayanan kesehatan yang baik ditunjang oleh fasilitas medik dan non-medik yang baik. RS BM yang beroperasi sejak tahun 2005 mengalami laba negatif berturut-turut selama tiga tahun. Hal ini merugikan baik bagi RS BM dan juga masyarakat pengguna jasa layanan kesehatan RS BM, karena dengan laba yang negatif RS akan mengalami kesulitan untuk meningkatkan mutu pelayanannya. Oleh karena itu, RS BM harus mengetahui kinerja keuangannya dan umpan balik pasien berupa tingkat kepuasan untuk dapat terus meningkatkan mutu layanan kesehatan yang diberikan. Melalui penerapan analisis rasio keuangan dan pengukuran indeks kepuasan pasien rawat inap, perumusan masalah dalam penelitian ini dapat dijabarkan sebagai berikut:

1. Bagaimana kondisi keuangan RS BM periode tahun 2008-2012 dilihat dari rasio keuangannya?

2. Bagaimana pertumbuhan laba RS BM dilihat dari data historis tahun 2008-2012?

3. Bagaimana tingkat kepuasan pasien rawat inap terhadap kualitas pelayanan yang diberikan RS BM?

Tujuan Penelitian

Berdasarkan uraian dari latar belakang dan perumusan masalah sebelumnya, maka tujuan dari penelitian yang ingin dicapai adalah:

1. Menganalisis kondisi keuangan RS BM periode tahun 2008-2012 dilihat dari rasio keuangannya.

2. Mengevaluasi laju pertumbuhan laba RS BM menurut data historikal laporan neraca dan laba rugi periode 2008-2012.

3. Mengukur tingkat kepuasan pasien rawat inap terhadap mutu pelayanan yang diberikan RS BM.

Kegunaan Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberikan kegunaan berikut:

1. Bagi Rumah Sakit

Hasil penelitian ini diharapkan dapat memberikan gambaran pertumbuhan laba berdasarkan lima periode laporan neraca dan laba rugi 2008-2012, serta mendapatkan persepsi sudut pandang pasien rawat inap terhadap kualitas layanan yang diberikan rumah sakit.

2. Bagi Pihak Lain

Ruang Lingkup Penelitian

Penelitian difokuskan pada analisis rasio keuangan pada RS BM yang bersumber dari laporan laba rugi dan neraca periode tahun 2008-2012, serta mengukur tingkat kepuasan pasien rawat inap terhadap mutu layanan kesehatan RS.

TINJAUAN PUSTAKA

Definisi Rumah Sakit

RS merupakan pusat dari pelayanan kesehatan berupa pelayanan medik dasar, medik spesialis, rawat jalan, rawat inap, dan pelayanan instalasi. Dalam Undang-Undang No. 44 tahun 2009, dinyatakan bahwa rumah sakit adalah institusi yang menyelenggarakan layanan kesehatan perorangan secara paripurna dalam bentuk layanan rawat inap, rawat jalan, dan gawat darurat. Menurut Setiawan (2011), pengelompokan rumah sakit berdasarkan kepemilikan dan pengelolaan terdiri dari tiga kategori yaitu RS swasta murni, RS yang dikelola Badan Usaha Milik Negara (BUMN), dan RS yang dikelola oleh pemerintah. Perbedaan ini membuat visi, misi, organisasi, dan tujuan dari masing-masing kategori berbeda. Sedangkan pengelompokkan berdasarkan segmentasi pasar yang ingin dibidik terdiri dari dua kategori yaitu RS umum dan khusus.

Prinsip Keuangan

Prinsip keuangan terdiri dari sepuluh (10) prinsip yang membentuk dasar manajemen keuangan. Aturan pengambilan keputusan dan logika yang mendasarinya, yaitu berasal dari prinsip keuangan yang nampak sederhana, tetapi memerlukan pengetahuan menyangkut keuangan untuk memahaminya. Prinsip-prinsip dasar ini akan bergerak bersama teknik dan konsep manajemen keuangan (Keown et al 2002). Sepuluh (10) prinsip ini adalah:

1. Trade off risiko dan return 2. Nilai waktu atas uang

3. Kas lebih penting daripada laba 4. Arus kas inkremental

5. Persaingan di pasar membuat sulit mendapatkan proyek yang keuntungannya luar biasa

6. Pasar modal yang efisien (pasar dan harga selalu benar)

7. Masalah keagenan (pelaku kegiatan perusahaan) : manajer bekerja bagi pemilik perusahaan demi keuntungan sendiri

8. Pajak membuat bias keputusan bisnis 9. Diversifikasi risiko

Laporan Keuangan

Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu dan dibedakan secara garis besar menjadi empat macam, yaitu laporan neraca, laporan laba-rugi, laporan perubahan modal, dan laporan aliran kas (Martono dan Harjito 2010). Menurut Keown et al (2002), kas lebih penting daripada profit. Kemungkinan konflik terjadi antara manajemen perusahaan dan pemilik perusahaan khususnya pada perusahaan sekala besar di mana pemilik dan manajer memiliki kepentingan berbeda. Misal manajer tidak akan bekerja untuk pemilik, kecuali jika manajer merasa kepentingan pemilik yang terbaik baginya. Oleh karena itu, para pemegang saham perusahaan, seperti halnya penyedia modal mempunyai kebutuhan untuk meperoleh informasi yang dapat digunakan untuk mengawasi manajer, yaitu bersandar pada informasi umum pada sumber manapun dan salah satu sumber informasi itu adalah laporan keuangan.

Neraca

Laporan keuangan yang memuat informasi mengenai jumlah kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki (di sisi aktiva). Kemudian juga akan tergambar kewajiban jangka pendek maupun jangka panjang serta ekuitas (modal sendiri) yang dimilikinya. Informasi dalam laporan keuangan disebut neraca (Kasmir 2008). Menurut Martono dan Harjito (2010), neraca (balance sheet) merupakan laporan yang menggmbarkan jumlah kekayaan (harta), kewajiban (hutang) dan modal dari suatu perusahaan pada saat tertentu. Neraca biasanya disusun pada akhir tahun (31 Desember). Laporan neraca mengandung unsur berikut :

Kekayaan = Hutang + Modal Sendiri ...(1)

Sisi kiri persamaan ini terkait dengan sumber daya yang dikendalikan oleh perusahaan yaitu aktiva. Sumber daya ini merupakan investasi yang diharapkan untuk menghasilkan laba di masa depan melalui aktivitas operasi. Untuk menjalankan aktivitas operasi, perusahan membutuhkan pendanaan untuk membiayainya. Sisi kanan persamaan ini mengidentifikasi sumber pendanaan. Kewajiban (hutang) merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aktiva. Ekuitas atau modal perusahaan merupakan total dari pendapatan yang diinvestasikan atau dikontribusikan oleh pemilik dan akumulasi laba yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan (Wild et al 2005).

Laporan Laba Rugi

Menurut Brigham dan Houston (2006), laporan laba rugi merupakan laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi yang biasanya dilaporkan setiap satu kuartal atau satu tahun. Menurut Martono dan Marjito (2010), laporan laba rugi (income statement) merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu. Di dalam laporan laba rugi, apabila penghasilan lebih besar dari biaya akan terjadi laba, sedangkan jika penghasilan lebih kecil dari biaya maka perusahaan mengalami kerugian.

Menurut Keown et al (2002), laporan laba rugi menjawab pertanyaan, “Seberapa menguntungkankah suatu usaha?”. Laporan laba rugi menyajikan informasi keuangan yang dihubungkan dengan lima aktivitas besar usaha, yaitu:

1. Penghasilan (penjualan), yaitu uang yang diperoleh dari penjualan produk atau jasa perusahaan.

2. Harga pokok penjualan, yaitu biaya produksi atau biaya untuk menghasilkan barang-barang atau jasa yang akan dijual.

3. Beban operasi yang berhubungan dengan pemasaran dan distribusi produk atau jasa dan administrasi bisnis.

4. Beban keuangan dalam menjalankan bisnis, yaitu bunga dan deviden.

5. beban pajak yaitu jumlah pajak yang ditanggung berdasarkan .pajak pendapatan perusahaan

Laporan laba rugi dapat diformulasikan menjadi :

Laba = Penghasilan – Biaya ...………(2)

Laporan laba rugi menyediakan rincian pendapatan, beban, untung dan rugi perusahaan untuk suatu periode. Laba atau laba bersih mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas, sementara pos-pos dalam laporan merinci laba yang didapat. Laba merupakan perkiraan atas kenaikan atau penurunan ekuitas sebelum distribusi dan kontribusi dari pemegang ekuitas. Laba kotor yang disebut juga margin kotor, merupakan selisih antara penjualan dan harga pokok penjualan. Laba kotor mengindikasikan seberapa jauh perusahaan mampu menutup biaya produkya. Laba operasi merupakan selisih antara penjualan dengan seluruh biaya dan beban operasi (Wild et al 2005).

Pengertian Rasio Keuangan

Menurut Mardiyanto (2009), analisis rasio keuangan menggunakan tiga (3) jenis analisis. Jenis analisisnya meliputi analisis silang (cross sectional) yang membandingkan rasio dalam waktu (tahun) yang sama, analisis runtun waktu (time series) yang membandingkan rasio dalam waktu (tahun) yang berbeda, dan analisis gabungan (combined) yang menyatukan kedua analisis sebelumnya. Hasil analisis rasio keuangan ini dapat menggunakan empat standar, yaitu rataan industri, perusahaan paling unggul, data historis, anggaran dan realisasinya.

Menurut Margaretha (2011), rasio keuangan dapat dianalisis dengan beberapa cara, diantaranya:

1. Analisis horizontal atau trend analysis, yaitu dengan membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu. Trend dapat dilihat dari rasio-rasio perusahaan selama kurun waktu tertentu.

2. Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio keuangan dari perusahaan lain yang sejenis atau industri untuk waktu yang sama.

3. Kombinasi (1) dan (2).

Kinerja Keuangan

Kinerja keuangan perusahaan menurut Mardiyanto (2009), umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share). Unsur yang berkaitan langsung dengan pengukuran penghasilan (laba) adalah penghasilan dan beban. Penilaian kinerja keuangan akan memberikan gambaran keadaan perusahaan dari segi keuangan yang didapat dari analisis rasio keuangan dan laporan keuangan.

Penelitian Terdahulu

Penelitian yang dilakukan Lismawati (2009) dengan judul “Analisis Kinerja Keuangan dan Pelayanan KUD Sumber Alam”. Metode dan analisis data menggunakan analisis keuangan berupa analisis trend, analisis persentase per komponen, analisis rasio dan analisis kemampuan pelayanan KUD menggunakan CSI. Hasil analisis memperlihatkan bahwa rasio likuiditas, solvabilitas, dan rentabilitas KUD Sumber Alam periode tahun 2003-2007 mengalami pergerakan positif, tetapi nilai rasio aktivitas usaha mengalami penurunan pada periode 2001-2007. Nilai rasio likuiditas, solvabilitas dan rentabilitas meningkat karena KUD Sumber Alam melakukan perampingan struktur sehingga biaya yang dihasilkan dapat diminimalkan. Nilai rasio aktivitas yang semakin menurun menunjukkan KUD Sumber Alam dalam melakukan aktivitas usahanya belum cukup baik dalam perputaran persediaan, piutang, aktiva tetap dan total aktivanya masih rendah. Untuk tingkat kepuasan anggota terhadap pelayanan yang diberikan KUD dikategorikan sedang karena anggotanya merasa cukup puas pada pelayanan KUD.

Analysis, Importance Analysis (IPA) dan CSI. Hasil analisis Chi-Square menunjukkan jenis kelamin dan usia berdasarkan karakteristik responden tidak memiliki hubungan dengan atribut mutu pelayanan jasa. Hasil analisis IPA menunjukkan bahwa atribut yang berada di kuadran A (Prioritas Utama), yaitu ketepatan dokter mendiagnosa penyakit, keamanan lingkungan rumah sakit, kelengkapan obat-obatan di apotek, dan kelengkapan fasilitas peralatan modern. Pada sisi kuadran B (Pertahankan Prestasi), terdapat atribut kelengkapan penjelasan dokter, ketanggapan dokter dan perawat terhadap keluhan pasien, kesiapsediaan dokter dan perawat dalam membantu pasien, pengetahuan dan keterampilan medis dokter, pelayanan dokter dan perawat yang menyakinkan, keramahan dokter dan perawat, serta kesetaraan pelayanan pengobatan. Pada kuadran C (Prioritas Rendah), terdapat atribut kecepatan pelayanan, pelayanan kasir yang prima, kecepatan pelayanan apotek, pelayanan petugas apotek yang menyakinkan, keramahan dan kesopanan petugas pendaftaran dan apotek, ketersediaan terhadap pengaduan keluhan pasien. Kuadran D terdapat atribut ketepatan tagihan biaya, kemudahan memperoleh informasi pelayanan, ketersediaan petunjuk arah untuk setiap ruangan, kerapihan dan kebersihan penampilan seluruh karyawan. Hasil Analisis CS menunjukkan bahwa pasien merasa puas akan kualitas layanan kesehatan yang diberikan RSU Bhakti Asih. Karena analisis CSI menunjukkan angka 80,43% yang berarti pasien ada pada kategori “sangat puas”.

Anggari (2011) dalam penelitian berjudul “Analisis Kinerja Keuangan pada PT. Musi Hutan Persada Muara Enim (Sulsel) Berbasis Laporan Keuangan 2007-2010”. Metode analisis data yang digunakan adalah laporan keuangan neraca dan laba rugi periode 2007-2010 dengan menghitung nilai rasio keuangan dan peramalan kondisi laporan neraca dan laba rugi. Hasil penelitian pada PT. Musi Muara Enim disimpulkan bahwa posisi neraca dengan pos keuangan kewajiban, aktiva tetap dan aktiva lain-lain periode 2007-2010 mengalami penurunan dibandingkan aktiva lancar, kewajiban lancar, ekuitas yang mengalami peningkatan. Nilai rasio keuangan PT. Musi Muara Enim menunjukkan bahwa rasio likuiditas perusahaan yang kurang likuid, rasio solvabilitas yang kurang solvabel dan aktivitas perusahaan yang kurang efektif. Namun dari hasil analisis perusahaan masih mampu menghasilkan marjin keuntungan. Apabila dilihat dari analisis Du pont, kinerja perusahaan mengalami peningkatan, baik dari sisi penjualan, aktiva dan ekuitas.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

Kerangka pemikiran penelitian dimulai dengan menganalisis rasio keuangan melalui laporan keuangan RS BM yaitu neraca dan laba rugi periode tahun 2008-2012. Periode awal penelitian yaitu tahun 2008, dipilih karena kondisi keuangan RS BM berada pada kondisi yang positif berbeda dengan tahun 2005-2007 yang kondisi keuangannya yang negatif di mana laba operasional RS. Rasio keuangan dihitung berdasarkan runtun waktu (time series), yaitu membandingkan rasio dalam waktu berbeda secara horizontal dimulai tahun 2008. Rasio yang dianalisis merupakan rasio umum yang digunakan dalam penilain kinerja perusahaan, yaitu rasio likuiditas, solvabilitas, aktivitas dan profitabilitas..

Pengukuran kinerja dari sisi non finansial dapat diketahui melalui tingkat kepuasan pasien. Dalam penelitian ini kepuasan pasien difokuskan pada pasien rawat inap karena pasien rawat inap mendapatkan semua pelayanan kesehatan yang disediakan dan berdasarkan laporan laba rugi RS BM 2008-2012 laba operasional pasien rawat inap lebih besar dibandingkan pasien rawat jalan. Diharapkan hasil dari analisis aspek finansial dan non finansial ini akan menjadi bahan evaluasi masukan untuk pengambilan keputusan bagi RS. Dengan demikian, kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Gambar 1. Kerangka pemikiran penelitian

Perspektif

Finansial Non Finansial

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di RS BM Jalan Raya Siliwangi No. 187B, Cicurug Kabupaten Sukabumi, selama kurang lebih tiga (3) bulan dimulai pada bulan Mei 2013.

Pengumpulan Data

Data yang digunakan adalah data sekunder RS BM berupa laporan keuangan, baik laporan neraca dan laba rugi periode 2008-2012. Data lainnya didapat dari literatur-literatur terkait yang mendukung pengumpulan data penelitian. Penarikan data primer untuk mengisi kuesioner data kepuasan pasien rawat inap menggunakan metode purposive sampling yang merupakan bagian teknik sampling, yaitu non probability sampling. Metode purposive sampling dipilih, karena peneliti menetapkan standar sampel responden yang harus memenuhi kriteria, yaitu pasien rawat inap yang sekurang-kurangnya menginap satu hari di rumah sakit. Responden juga dapat berupa keluarga atau pendampng dari pasien rawat inap. Hal ini bertujuan agar pengisian kuesioner kepuasan pasien rawat inap tepat dan tanggap terhadap jawabannya.

Jumlah sampel yang dijadikan sebagai responden menggunakan rumus Slovin untuk menentukan minimal contoh yang dibutuhkan pada tingkat kesalahan yang ditoleransi adalah 5%. Ukuran populasi yang diketahui dalam rumah sakit adalah 50 pasien rawat inap per bulan. Ukuran populasi ini didasarkan rata-rata jumlah pasien rawat inap yang bersumber pada data rekam medis RS BM melalui wawancara. Rumus Slovin untuk perhitungan adalah :

n =

...(3)

Keterangan : n = Jumlah minimal contoh N = Jumlah populasi

e = Tingkat kesalahan (error) yang ditoleransi.

Perhitungan minimal sampel penelitian ini adalah :

n =

=

44,444 ≈ 45 respondenPengolahan dan Analisis Data

analisis tren, sehingga dapat memprediksi pertumbuhan laba melalui tabel tendensi laporan keuangan. Data kepuasan pelanggan pasien rawat inap dikumpulkan melalui kuesioner berdasarkan jumlah sampel yang sudah ditentukan. Data survei kepuasan pasien rawat inap diolah dengan bantuan Microsoft Office Excel 2007 dan Statistical Package for Social Science (SPSS) 16.0 for windows.

Analisis rasio keuangan yang digunakan adalah :

a. Analisis Rasio

Analisis rasio menggambarkan keadaan dari keuangan perusahaan. Dalam penelitian ini digunakan analisis rasio likuiditas, solvabilitas, akivitas dan profitabilitas.

1) Rasio Likuiditas

Rasio Likuiditas menurut Martono dan Harjito (2010), merupakan indikator yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo. Rasio likuiditas terdiri dari :

i. Rasio Lancar (Current Ratio)

Rasio lancar atau current ratio merupakan perbandingan antara aktiva lancar dengan hutang lancar. Current ratio yang tinggi memberian indikasi jaminan yang baik bagi kreditor jangka pendek (Martono dan Harjito 2010).

Rasio lancar = ………..(4)

ii. Rasio Cepat (Quick Ratio)

Rasio cepat atau quick ratio merupakan alat ukur yang lebih akurat untuk mengukur likuiditas perusahaan. Rasio ini merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dibagi hutang lancar. Persediaan tidak dimasukkan dalam perhitungan karena persediaan merupakan komponen yang paling rendah tingkat likuiditasnya (Martono dan Harjito 2010).

Rasio Lancar = ...(5)

2) Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban atau hutang jangka pendek dan jangka panjang. Rasio solvabilitas dapat dihitung menggunakan rasio-rasio yang terdiri dari :

i. Rasio Hutang (Debt Ratio)

Rasio ini menghitung seberapa besar aset perusahaan dibelanjai oleh hutang (Martono dan Harjito 2010). Total hutang meliputi kewajiban lancar dan utang jangka panjang.

Rasio Hutang =

x 100%

...(6)ii. Rasio Total Hutang dengan Modal (Debt to Equity Ratio)

Rasio Total Hutang dengan Modal = ………(7) 3) Rasio Aktivitas

Rasio aktivitas adalah rasio-rasio yang mengukur efektifitas manajemen perusahaan dalam mengelola aktivanya. Rasio aktivitas ini akan menggambarkan perputaran dari aktiva-aktiva dan penjualan sebuah perusahaan. Rasio aktivitas dapat dihitung menggunaan rasio-rasio yang terdiri dari :

i. Perputaran Total Aktiva (Total Assets Turnover)

Rasio ini mengukur perputaran dari semua aset yang dimiliki perusahaan. Rasio dihitung dari pembagian antara penjualan dengan total asetnya (Martono dan Harjito 2010).

Perputaran Total Aktiva = ………(8)

ii. Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio ini membandingkan penjualan dan aktiva tetap, yang bertujuan mengukur efektifitas penggunaan aktiva tetap (Keown et al 2002).

Perputaran Aktiva Tetap = …………..(9)

4) Rasio Profitabilitas

Rasio profabilitas menurut Martono dan Harjito (2010) bisa dikatakan rasio keuntungan. Rasio ini menunjukkan hubungan antara laba dan penjulan. Rasio profitabilitas dapat dihitung menggunakan rasio-rasio yang terdiri dari :

i. Tingkat Pengembalian Investasi dari Laba Usaha (Return on Investment)

Rasio ini menggambarkan tentang tingkat kemampuan pengembalian yang diperoleh dari suatu investasi dengan membandingkan laba setelah pajak dengan total aktiva (Margaretha 2011).

(ROI) =

x 100%

………..(10)ii. Tingkat Pengembalian Ekuitas (Return on Equity)

Rasio ini sering juga disebut rentabilitas modal sendiri yang dapat mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan (Martono dan Harjito 2010).

(ROE) =

x 100%

………….(11)

iii.Margin Laba Bersih (Net Profit Margin)

Dimensi Kualitas Jasa

Banyak pakar yang mengklasifikasi dimensi kualitas jasa yang berbeda. Namun pada penelitian ini menggunakan lima dimensi jasa menurut Parasuraman, Zeithaml dan Berry. Terdapat lima dimensi utama yang disusun sesuai urutan tingkat kepentingan relatifnya sebagai berikut (Parasuraman et al dalam Tjiptono 2008) :

1. Reliabilitas (reliability), berkaitan dengan kemampuan perusahaan menyampaikan layanan yang dijanjikan secara akurat sejak pertama kali. 2. Daya tanggap (responsiveness), berkenanaan dengan kesediaan dan

kemampuan penyedia layanan untuk membantu para pelanggan.

3. Jaminan (assurance), berkenaan dengan pengetahuan dan kesopanan karyawan serta kemampuan mereka dalam menumbuhkan rasa percaya. 4. Empati (empathy), perushaan memahami masalah para pelanggannya dan

bertindak demi kepentingan pelanggan.

5. Bukti fisik (tangibles), berkenaan dengan penampilan fisik fasilitas layanan, sumberdaya manusia.

Customer Satisfaction index

Survei kepuasan konsumen yang dilakukan pada penelitian ini menggunakan metode CSI atau indeks kepuasan pelanggan. Pelanggan di sini adalah pasien rawat inap RS BM. CSI menghitung tingkat kepuasan pelanggan berdasarkan atribut-atribut. Menurut Aritonang (2005), indeks kepuasan pelanggan sangat berguna untuk tujuan internal perusahaan. Contohnya adalah memantau perbaikan pelayanan, motivasi karyawan, maupun pemberian bonus sebagai gambaran yang mewakili tingkat kepuasan menyeluruh pelanggan. Skala Likert yang digunakan untuk untuk mengukur indikator secara kualitatif adalah sebagai berikut :

CSI dihitung berdasarkan empat tahapan, yaitu (Dickson dalam Lismawati 2009) :

1. Menentukan Mean Inportance Score (MIS) dan Mean Satisfaction Score (MSS) yang merupakan rataan dari tingkat kepuasan.

2. Membuat Weight Factor (WF) yang merupakan bobot dari persentase atribut dimensi mutu jasa dengan total MIS seluruh atribut.

3. Menghitung Weighted Score (WS) dengan mengalikan WF dengan MSS 4. Menghitung Satisfaction Index (indeks kepuasan), yaitu dengan

menjumlahkan WS semua atribut dibagi skala maksimum kategori atribut dikali 100%.

bergerak dalam bidang pemeriksaan, pengawasan, pengujian, dan pengkajian yaitu PT Sucofindo. Kriteria kepuasan konsumen ini adalah (Panduan Suvei Kepuasan Konsumen PT Sucofindo dalam Lismawati (2009) :

Nilai Indeks (%): 81,00-100,00 = Sangat Puas 66,00-80,99 = Puas

51,00-65,99 = Cukup Puas 35,00-50,99 = Kurang Puas 0,00-34,99 = Tidak Puas

HASIL DAN PEMBAHASAN

Sejarah Singkat Rumah Sakit

RS BM merupakan rumah sakit swasta yang didirikan dan mulai beroperasi sejak tanggal 25 Mei 2005. RS BM merupakan rumah sakit swasta terlengkap di daerah Cicurug Kabupaten Sukabumi. RS ini merupakan bagian dari PT. Medikarya Utama dengan direktur utama Bapak Supriadi Setiawan dan direktur rumah sakit dr. Rahmini Sabariah. RS BM sudah melakukan kerjasama dengan PT. Jamsostek Sukabumi sejak 2008. Selain itu rumah sakit juga telah melakukan kerjasama dengan lebih dari 20 perusahaan asuransi untuk dapat memudahkan pasien dalam mendapatkan pelayanan.

Visi dan Misi RS

Rumah Sakit Bhakti Medicare memiliki visi yaitu “Menjadi Rumah Sakit Terpercaya Keluarga anda”. Visi ini tertuang dalam slogan yang dijunjung RS BM yaitu “Melayani dengan Sepenuh Hati”. Misi rumah sakit adalah :

- Menyediakan jasa layanan kesehatan rawat jalan - Menyediakan jasa layanan kesehatan rawat inap

- Menyediakan penunjang medis dengan tenaga kerja yang profesional

- Memberikan pelayanan kesehatan yang dapat menciptakan rasa aman (secure) dan nyaman (convenience) pada seluruh pasien tanpa membedakan kelas, suku, ras dan agama.

Fasilitas Rumah Sakit

RS BM memiliki fasilitas medik dan penunjang medik yang lengkap dengan didukung oleh dokter-dokter umum dan spesialis yang kompeten di bidangnya. Untuk fasilitas rawat inap, RS BM menyediakan jenis ruangan seperti :

- Ruang rawat inap (VIP, Kelas Utama, Kelas I, Kelas II dan Kelas III) - HCU (High Care Unit)

Jumlah tempat tidur yang dimiliki dari fasilitas rawat inap RS BM dapat dilihat pada Tabel 2.

Tabel 2. Jenis ruangan dan jumlah tempat tidur RS BM

Jenis Ruangan Jumlah Tempat Tidur (buah)

VK 3

HCU 2

OK 1

Ferma 5

Rawat Inap Kelas I 5

Rawat Inap Kelas II 10

Rawat Inap Kelas III 10

Rawat Inap Kelas Utama 3

Ruang VIP 1

Ruang Ibu 3

Ruang Anak 3

TOTAL 45

Sumber : Wawancara Bagian Pemasaran RS BM, tahun 2013

Kondisi Keuangan RS BM

Kinerja sebuah perusahaan harus dapat diukur dan diketahui baik dalam hal finansial dan non finansial. Kondisi finansial dari sebuah perusahaan juga dapat menggambarkan dari kesehatan keuangannya yang bisa dilihat dari laporan keuangan yang pada umumnya berupa laporan laba rugi dan neraca. RS BM yang memiliki dualitas fungsi, yaitu berorientasi sosial dan profit perlu untuk mengetahui kinerja dan kondisi keuangannya. Dalam penelitian ini, kondisi keuangan RS BM dilihat melalui laporan laba rugi dan neraca tahun 2008-2012.

Analisis Rasio Keuangan RS BM

Tabel 3. Hasil analisis rasio keuangan periode 2008-2012

No Rasio Keuangan Tahun Rataan

2008 2009 2010 2011 2012

1 Analisis Likuiditas

Rasio Lancar 1,571 1,480 1,440 1,292 1,321 1,440

Rasio Cepat 1,214 1,170 1,126 0,998 0,991 1,126

2 Rasio Solvabilitas

Rasio Hutang (%) 0,062 0,067 0,073 0,083 0,088 0,073

Rasio Total Hutang dengan Modal (%) 0,066 0,071 0,079 0,091 0,097 0,079

3 Rasio Aktivitas

Perputaran Total Aktiva 0,652 0,763 0,849 0,855 0,903 0,849

Perputaran Aktiva Tetap 0,722 0,847 0,949 0,958 1,022 0,949

4 Rasio Profitabilitas

Tingkat Pengembalian Investasi dari

Laba Usaha (%) 0,058 0,114 0,157 0,152 0,172 0,152

Tingkat Pengembalian Ekuitas (%) 0,062 0,122 0,170 0,165 0,189 0,165

Marjin Laba Bersih (%) 0,089 0,149 0,185 0,177 0,191 0,177

Sumber : Laporan Keuangan RS BM Periode 2008-2012 (diolah)

Rasio Likuiditas

Rasio likuiditas dapat menunjukkan kemampuan sebuah perusahaan dalam melunasi kewajiban-kewajiban finansial yang harus segera dilunasi. Analisi rasio ini dapat menggunakan dua pendekatan. Pertama membandingkan antara kas atau berupa aktiva-aktiva yang dapat segera diubah dalam bentuk kas pada tahun di mana kewajiban finansial jatuh tempo dan harus segera dibayar, kedua dengan mengeluarkan pos persediaan dari aktiva lancar sehingga pengkuruan likuiditas menjadi lebih fokus. Dengan demikian rasio likuiditas ini dapat dijadikan indikator RS BM menyangkut kemampuannya dalam melunasi kewajiban-kewajiban finansial jangka pendek menggunakan aktiva lancar.

Rasio Lancar

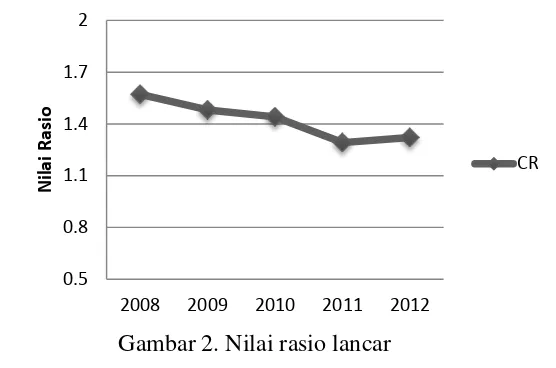

Rasio lancar atau current ratio (CR) merupakan rasio likuiditas yang menghitung kemampuan perusahaan untuk membayar kewajiban-kewajiban jangka pendek dengan menggunakan aktiva lancar. Semakin tinggi nilai rasio lancar tidak mengindikasikan bahwa sebuah perusahaan baik dalam mengelola kewajiban jangka pendeknya. Nilai rasio yang tinggi dapat diartikan bahwa nilai aktiva dalam menghasilkan laba operasi tidak produktif atau dapat dikatakan banyak dana yang menganggur.

Gambar 2. Nilai rasio lancar

Berdasarkan Gambar 2, nilai rasio lancar rumah sakit terus menurun. Hal ini Disebabkan nilai aktiva lancarnya kurang dapat menjamin pembayaran kewajiban lancarnya atau hutang lancar yang meningkat dalam lima tahun lebih tinggi dibandingkan peningkatan nilai aktiva lancar RS dalam lima tahun. Penurunan nilai rasio tahun 2008-2011 ini harus ditanggapi dengan serius oleh RS. Karena peningkatan nilai rasio tahun 2012 juga tergolong kurang baik apabila dibandingkan tahun 2008.. Untuk proyeksi tahun 2013 agar nilai rasio lancar meningkat alternatif yang dapat diambil yaitu mengurangi sebisa mungkin hutang lancar atau meningkatkan nilai aktiva lancar agar rasio lancar tidak terus menurun.

Rasio Cepat

Rasio cepat atau quick ratio (QR) menghitung kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya menggunakan aktiva lancar dengan mengurangi pos persediaan. Persediaan pada laporan neraca yang dieliminasi mempunyai maksud karena persediaan merupakan aktiva lancar yang paling tidak likuid. Rasio cepat RS BM mengalami hal yang serupa dengan rasio lancar, yaitu penurunan dari tahun ketahun. Dapat dilihat pada Tabel 5, tahun 2008 nilai rasio cepat 1,214 menurun menjadi 1,170 pada tahun 2009. Penurunan terus terjadi untuk tahun berikutnya yaitu 2010-2012, sebesar 1,126, 0,998, dan 0,991.

Hal ini dapat dikatakan kurang baik apabila RS BM mengurangi persediaan untuk menjamin pembayaran kewajiban yang jatuh tempo. Tahun 2011-2012 nilai QR semakin menjauhi nilai standar. Kewajiban yang semakin meningkat dari tahun 2011-2012 dengan peningkatan yang signifikan dari pos hutang usaha dan uang muka pasien menjadi penyebab rasio cepat RS BM tergolong kurang baik. Kemampuan bayar RS dengan mengeliminasi persediaan menjadi kurang baik dan dapat dinyatakan bahwa RS BM kurang likuid.

0.5 0.8 1.1 1.4 1.7 2

2008 2009 2010 2011 2012

N

il

ai

R

asi

o

Gambar 3. Rasio cepat

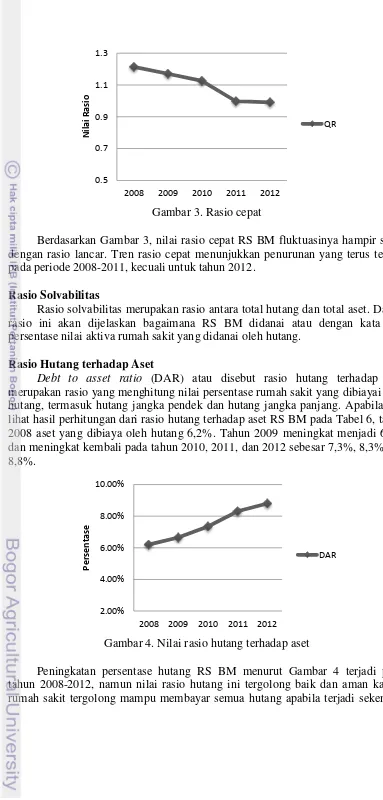

Berdasarkan Gambar 3, nilai rasio cepat RS BM fluktuasinya hampir sama dengan rasio lancar. Tren rasio cepat menunjukkan penurunan yang terus terjadi pada periode 2008-2011, kecuali untuk tahun 2012.

Rasio Solvabilitas

Rasio solvabilitas merupakan rasio antara total hutang dan total aset. Dalam rasio ini akan dijelaskan bagaimana RS BM didanai atau dengan kata lain persentase nilai aktiva rumah sakit yang didanai oleh hutang.

Rasio Hutang terhadap Aset

Debt to asset ratio (DAR) atau disebut rasio hutang terhadap aset merupakan rasio yang menghitung nilai persentase rumah sakit yang dibiayai oleh hutang, termasuk hutang jangka pendek dan hutang jangka panjang. Apabila kita lihat hasil perhitungan dari rasio hutang terhadap aset RS BM pada Tabel 6, tahun 2008 aset yang dibiaya oleh hutang 6,2%. Tahun 2009 meningkat menjadi 6,6% dan meningkat kembali pada tahun 2010, 2011, dan 2012 sebesar 7,3%, 8,3% dan 8,8%.

Gambar 4. Nilai rasio hutang terhadap aset

Peningkatan persentase hutang RS BM menurut Gambar 4 terjadi pada tahun 2008-2012, namun nilai rasio hutang ini tergolong baik dan aman karena rumah sakit tergolong mampu membayar semua hutang apabila terjadi sekenario

terburuk yaitu dilikuidasi. Peningkatan hutang usaha dan uang muka pasien secara nyata mengakibatkan peningkatan nilai rasio ini.

Rasio Hutang terhadap Modal

Debt to equity ratio (DER) atau rasio hutang terhadap modal merupakan perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal RS BM itu sendiri. Jika nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah, sebaliknya jika nilai rasio lebih kurang dari satu maka modal perusahaan itu sendiri mampu menjamin hutang yang dimiliki baik jangka panjang maupun jangka pendek.

Nilai rasio dari tahun 2008 sebesar 6,6% meningkat tahun 2009 menjadi 7,1%. Peningkatan terjadi tahun 2010-2011 menjadi 7,9% dan 9,1%. Meningkat kembali tahun 2012 menjadi 9,7%.

Gambar 5. Rasio total hutang terhadap modal

Hasil perhitungan rasio total hutang dengan modal atau DER pada Gambar 5, menunjukkan peningkatan dari tahun 2008-20012 . Apabila kita lihat nilai rasionya dari tahun 2008-2012, rasio ini tergolong baik karena modal dapat menjamin hutang jangka pendek dan jangka panjang rumah sakit dengan perolehan nilai yang kurang dari satu. Rata-rata untuk rasio ini adalah 0,079 yang berarti Rp1 modal atau ekuitas perusahaan dapat menjamin Rp 0,079 hutang RS BM baik yang jangka panjang dan jangka pendek.

Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur nilai efektivitas manajemen sebuah perusahaan dalam mengelola aset-asetnya. Pengukuran nilai efektivitas perusahaan yang dimaksud adalah efektivitas dalam pengelolaan persediaan-persediaan dan kebijakan manajemen perusahaan dalam mengelola aktiva. Rasio aktivitas menggunakan nilai dari pos laporan laba rugi perusahaan dengan mgnhubungkan nilai dari laporan neraca. Rasio ini mengukur perputaran unsur-unsur aktiva yang dihubungkan dengan penjualan.

Perputaran Total Aktiva

Perputaran total aktiva atau Total Assets Turnover Ratio (TATO) pada rumah sakit mengukur efisiensi aktiva dalam menghasilkan penjualan. Rasio perputaran total aktiva RS BM mengalami peningkatan dari 2008-2012. Namun peningkatan ini tergolong kecil apabila dilihat dari nilai rasionya. Tahun 2008 nilai rasio TATO 0,652 lalu meningkat di tahun 2009 sebesar 0,763 dan meningkat pada tahun 2010-2012 sebesar 0,849, 0,855 dan 0,903.

Gambar 6. Perputaran total aktiva

Hasil perhitungan rasio peruputaran total aktiva RS BM pada Gambar 6 menunjukkan bahwa rumah sakit dalam menghasilkan pendapatan operasi atau volume bisnis dilihat dari total aktiva atau total investasinya, rumah sakit sudah efektif. RS BM sebaiknya melakukan langkah-langkah untuk meningkatkan pendapatan operasinya secara konsisten agar efektifitas aktiva yang dimilki perusahaan meningkat pada tahun 2013.

Perputaran Aktiva Tetap

Rasio perputaran aktiva tetap atau Fixed Asset Turnover (FAT) mengukur seberapa efektif rumah sakit dalam menggunakan aktiva tetapnya. Rasio ini membandingkan penjualan dan aktiva tetap bersih. Dalam rasio ini digambarkan bagaimana efisiensi dari aktiva tetap dalam menghasilkan penjualan jasa rumah sakit. Penjualan jasa ini yaitu pendapatan RS yang berupa pendapatan pasien rawat jalan, pendapatan pasien rawat inap dan pendapatan penunjang medis. Nilai rasio perputaran aktiva tetap RS BM menunjukkan bahwa efisiensi dari penggunaan aktiva tetap yang dihubungkan dengan penjualan atau pendapatan operasional rumah sakit. Tahun 2008-2012 nilai rasio ini terus meningkat 0,722, 0,847, 0,949, 0,958 dan1,022,.

0.4 0.55 0.7 0.85 1

2008 2009 2010 2011 2012

N

il

ai

R

asi

o

Gambar 7. Rasio perputaran aktiva tetap

Gambar 7 menunjukkan keadaan nilai rasio yang meningkat. Meskipun hal ini baik namun apabila terus meningkat akan erjadi idle capacity pada RS. Penumpukan aktiva tetap RS dapat berupa investasi, namun hal ini apabila berlanjut maka efektifitas dari aktiva tetap akan terus berkurang, karena RS perlu meningkatkan penjualan jasa berupa pendapatan operasi.

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang mengukur efektifitas dari manajemen rumah sakit secara keseluruhan yang ditunjukkan dengan bagaimana rumah sakit mendapatkan surplus yang diperoleh dari hubungan antara pendapatan dan investasi.

Rasio Tingkat Pengembalian Investasi dari Laba Usaha

Rasio tingkat pengembalian investasi dari laba usaha atau Return on Investment (ROI) atau disebut Return on Asset (ROA) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba atas aktiva yang digunakan atau dimiliki. Nilai rasio ROI RS BM dari tahun 2008-2012 dapat dilihat pada Tabel 3. Apabila dilihat pada Tabel 3, nilai persentase ROI RS BM mengalami peningkatan. Tahun 2008 nilai ROI RS 5,8% dan meningkat di tahun berikutnya 11,4%. Tahun 2010 peningkatan terjadi 15,7%, tahun 2011 terjadi penurunan menjadi 15,16%. Dan meningkat kembali pada tahun 2012 sebesar 17,2%. Rataan persentase nilai ROI RS BM periode 2008-2009 adalah 15,2%.

0.5

Rasio ROI menunjukkan fluktuasi pada tahun 2008-2012, yaitu peningkatan nilai rasio ini terjadi dari 2008-2010 dan menurun di tahun 2011 dan kembali meningkat di tahun 2012. Fenomena ini terjadi akibat laba bersih RS BM pada tahun 2011 mengalami penurunan dibandingkan tahun 2010. Penurunan laba bersih ini diakibatkan jumlah beban dan kewajiban yang tidak dapat dikontrol oleh rumah sakit. Pos Beban dan kewajiban yang meningkat ini adalah beban rawat inap dan beban gaji.

Rasio Tingkat Pengembalian Ekuitas

Rasio tingkat pengembalian ekuitas atau Return on Equity (ROE) sering disebut rentabilitas modal sendiri (Martono dan Harjito 2010). Rasio ini dimaksudkan untuk mengukur kemampuan perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan. Dengan kata lain, kemampuan RS dalam menghasilkan keutungan dari modal sendiri atau ekuitas. Berdasarkan perhitungan pada Tabel 3, nilai rasio ROE mengalami fluktuatif. Terlihat nilai pada tahun 2008-2009 meningkat dan kembali turun tahun 2010-2011, serta kembali meningkat pada tahun 2012, tetapi tidak melampaui nilai rasio pada tahun 2008-2010. Tahun 2012 nilai rasio yang meningkat jika dibandingkan dengan nilai rasio tahun 2011 dapat diartikan bahwa proporsi dari perbandingan pendapatan bersih dan total ekuitas RS pada tahun 2012 lebih besar dibandingkan tahun 2011 meskipun tidak sebanding dengan nilai rasio pada tahun 2008-2010.

Gambar 9. Rasio tingkat pengembalian ekuitas

Rasio ROE pada Gambar 9 menunjukkan fluktuasi pada tahun 2008 bernilai 6,2% dan meningkat pada tahun 2009 sebesar 12,2%. Tahun 2010, nilai rasio ini mengalami penurunan menjadi 17% dan meningkat pada tahun berikutnya (2011) sebesar 16,5%. Tahun 2010, nilai rasio kembali naik dari tahun sebelumnya (18,9%). Tahun 2008-2010 modal RS BM terus meningkat dalam menghasilkan keuntungan namun menurun pada tahun 2011 dan kembali meningkat tahun 2012. Hal ini menunjukkan bahwa modal RS BM digunakan dengan baik karena dapat menghasilkan keuntungan atau pendapatan bersih yang terus meningkat kecuali untuk tahun 2011 yang menurun. Penurunan pendapatan bersih diakibatkan oleh beban dan kerugian yang meningkat lebih besar dari tahun sebelumnya dibandingkan jumlah penghasilan RS BM.

Rasio Margin Laba Bersih

Rasio margin laba bersih atau Net Profit Margin (NPM) merupakan rasio yang membandingkan antara laba bersih setelah pajak dan biaya-biaya dengan penjualan. Penjualan di RS BM ini adalah pendapatan operasi yang didapatkan dari penjualan jasa. Berdasarkan Tabel 3, nilai rasio margin laba bersih terlihat cenderung meningkat dari tahun 2008-2011 dan sedikit menurun pada tahun 2011. Terlihat bahwa RS BM kesulitan menghadapi beban yang semakin tinggi pada tahun 2011.

Gambar 10. Rasio margin laba bersih

Peningkatan nilai rasio margin laba bersih dilihat pada tahun 2008, dengan nilai 8,9%, tahun 2009 meningkat 14,9%, tahun 2010 meningkat 18,5% dan tahun 2011 mengalami penurunan 17,7%. Tahun 2012 nilai rasio meningkat 19,1%. Penurunan nilai rasio margin laba bersih RS BM tahun 2011 ini menunjukkan pihak RS belum mampu untuk mengendalikan biaya operasional yang terus meningkat. Biaya operasional ini menyangkut beban dari kegiatan usaha dan beban umum. Beban yang meningkat secara nyata adalah beban rawat inap dan gaji karyawan.

Analisis Tren Neraca dan Laba RS BM

Analisis tren, atau disebut dengan analisis indeks, merupakan salah satu alat analisis laporan keuangan. Alat analisis ini biasanya digunakan untuk laporan neraca dan laba rugi dengan cara menetapkan tahun dasar pada laporan keuangan. Kemudian setiap pos keuangan laporan keuangan yang dijadikan tahun dasar, dirubah menjadi angka indeks 100. Pemilihan tahun dasar ini tidak harus selalu tahun yang paling awal namun bisa juga dianggap tahun yang normal. Analisis ini membandingkan perkembangan secara horizontal dari tahun ke tahun dengan cara dibandingkan dengan tahun dasar dan dikali 100%. Dengan demikian akan diketahui bagaimana perkembangan laporan keuangan dibandingkan dengan tahun dasar. Apakah tendensi dari pos laporan neraca dan laba rugi naik, turun atau cenderung tetap. Analisis tren ini memfokuskan pada pos keuangan atau akun-akun yang signifikan. Laporan neraca dan laba rugi RS BM tahun 2008-2012 yang dianalisis dengan metode analisis indeks dapat dilihat pada Tabel 4.

5.00% 8.00% 11.00% 14.00% 17.00% 20.00%

2008 2009 2010 2011 2012

Per

sen

tase

Tabel 4. Analisis tren laporan neraca dan laba rugi 2008-2012 RS BM

Sumber : Laporan Keuangan RS BM Periode 2008-2012 (diolah)

Analisis tren laporan neraca RS BM periode 2008-2012 menunjukkan tendensi dari nilai aset yang dimiliki, kewajiban dan modal. Persentase dari perhitungan analisis tren laporan neraca ini dapat menggambarkan kondisi tahun 2008-2012, apakah cenderung bergerak naik, tetap atau turun. Terlihat pada Tabel 10, jumlah aktiva lancar RS BM cenderung meningkat dari tahun 2008-2012. Tahun 2009 peningkatan nilai aset lancar 2% dibandingkan dengan tahun 2008. Nilai peningkatan relatif kecil dikarenakan akun persediaan RS tahun 2009 sebesar Rp 81.842.540,- menurun dibandingkan tahun 2008 sebesar Rp 87.122.350,- ,meskipun nilai kas dan piutang meningkat. Tahun 2010 meningkat 11% dibandingkan tahun 2008. Karena peningkatan terjadi pada asuransi dibayar dimuka dan piutang jasa perawatan. Pada tahun 2011, peningkatan terjadi 15%, tahun 2012 terjadi peningkatan 26% dibandingkan tahun 2008. Jumlah total aktiva merupakan jumlah antara aktiva lancar dan aktiva tetap. Peningkatan pos keuangan ini tahun 2009 terlihat tidak banyak berubah, karena hasil analisis tren menyatakan peningkatan hanya 1%. Dikatakan tidak banyak berubah dibanding tahun 2008, tetapi ada peningkatan dalam hal aset tetap, tahun 2010 terjadi peningkatan 2% dibandingkan tahun 2008, tahun 2011 peningkatan terjadi cukup besar, yaitu 4% dibandingkan tahun 2008, karena RS berinvestasi pada alat penunjang pelayanan kesehatan. Tahun 2012 peningkatan jumlah aktiva menjadi 6% dibandingkan dengan tahun 2008. Peningkatan jumlah aktiva tergolong kecil, disebabkan RS BM belum melakukan penambahan ruangan rawat inap dan hanya menambah peralatan kantor dan penunjang medik.

tidak terlalu nyata. Kas yang seharusnya didapat dari penerimaan penjualan jasa secara tunai peningkatannya tidak terlihat nyata. Dilihat dari kewajiban lancar RS BM, hutang usaha mengalami peningkatan yang nyata dari tahun ke tahun. Hal ini dikarenakan RS BM perlu mendanai biaya operasional sehari-hari.

Analisis tren laporan aktivitas RS BM menunjukkan tendensi dari perolehan keuntungan kegiatan operasi atau laba rugi rumah sakit. Pos keuangan pendapatan operasional dapat dikatakan juga sebagai penjualan bersih. Penjualan disini adalah penjualan jasa pelayanan yang dilakukan oleh RS BM. Tahun 2009 pendapatan operasional meningkat 18%. Tahun 2010 meningkat 33% dibanding tahun 2008. tahun 2011 dan 2012 pos keuangan terus meningkat 37% dan 46%. Laba kotor rumah sakit mengalami peningkatan dari tahun 2009-2012. Tahun 2009 laba kotor meningkat 19% dibandingkan tahun 2008. Tahun 2009 laba kotor meningkat 33% dan 37% ditahun 2010 dibandingkan tahun 2008. Laba kotor tahun 2012 dibandingkan tahun 2008 meningkat 43%. Tahun 2009 beban dan kerugian meningkat 17%. Tahun 2010 dan 2011 meningkat 20% dan 23%. Tahun 2012 beban dan kerugian meningkat 27% dibandingkan tahun 2008. Jumlah pendapatan bersih rumah sakit meningkat dari tahun ke tahun dimulai tahun 2009, di mana pendapatan bersih meningkat 29%. Tahun 2010 meningkat cukup pesat, yaitu 94%. Tahun 2011 peningkatan laba bersih ini menurun menjadi 92%, hal ini akibat beban yang meningkat diantaranya beban rawat inap gaji karyawan. meningkat kembali 114% diakibatkan pendapatan operasional yang meningkat dan RS BM dapat mengantisispasi beban yang dihadapi seperti beban rawat inap. Peningkatan yang nyata untuk pos keuangan pada laporan aktivitas atau laba rugi RS BM adalah pendapatan operasional rawat inap. Seiring dengan meningkatnya pendapatan operasional rawat inap, peningkatan yang nyata juga terjadi pada beban rawat inap baik berupa listrik, peralatan medik dan non medik penunjang dan beban gaji karyawan dan direksi.

Customer Satisfaction Index (CSI) RS BM

Satisfaction Score (MSS). Karakteristik responden yang dijadikan contoh dapat dilihat pada Lampiran 4.

Implikasi Manajerial

Implikasi dari penilitian in adalah bagaimana RS BM sebagai RS sektor privat atau milik swasta dapat meningkatkan kinerja keuangannya dilihat dari penerapan analisis rasio keuangan. Hasil analisis empat rasio keuangan seperti likuiditas, solvabilitas, aktivitas dan profitabilitas, perlu melakukan langkah-langkah berikut:

1. Likuiditas RS BM dapat ditingkatkan dengan cara meningkatkan lagi nilai pos aktiva lancar, terutama akun kas dengan mengurangi persediaan yang semakin menumpuk dari tahun ke tahun. Persediaan yang dimaksud adalah persediaan medis dan non medis. Persediaan ini dapat dikurangi dengan memprioritaskan persediaan non medis untuk dikurangi yaitu bisa berupa alat tulis kantor, linen, bahan bangunan.

2. Selama lima tahun periode laporan keuangan yang dianalisis, RS BM mengalami peningkatan relatif kecil dilihat dari analisis kecenderungan laporan keuangan neraca dan laba rugi 2008-2012, RS BM harus bisa terus meningkatkan kapasitas ruang rawat inap berupa jumalh tempat tidur untuk meningkatkan pendapatan operasi RS.

3. Kepuasan pasien rawat inap yang diukur dengan CSI berdasarkan lima dimensi mutu jasa dikategorikan puas, di samping adanya peningkatan laba operasional RS BM. Untuk meningkatkan kepuasan pasien rawat inap menjadi “Sangat Puas”, RS BM dapat melihat dimensi mutu dengan nilai terkecil yaitu pilihan makanan dan kecepatan pelayanan perawat. Hal yang dapat dilakukan adalah menambahkan menu makanan untuk pasien rawat inap dan meningkatkan kinerja perawat yang melayani pasien. Salah satunya adalah kecepatan dalam melayani pasien saat pasien membutuhkan pelayanan.

SIMPULAN DAN SARAN

Simpulan

1. Kondisi keuangan RS BM tahun 2008-2012 dilihat dari nilai rasio keuangannya (likuiditas, solvabilitas, aktivitas dan profitabilitas) dapat dikatakan cukup baik. Rasio Aktivitas mengalami peningkatan dari tahun 2008-2011 dengan rataan perputaran total aktiva sebesar 0,849 dan perputaran aktiva tetap sebesar 0,949. Rasio profitabilitas juga mengalami peningkatan meskipun pada tahun 2011 terjadi penurunan untuk tingkat pengembalian ivestasi dari laba usaha, tingkat pengembalian ekuitas dan margin laba bersih.

peningkatan jumlah pasien yang menggunakan layanan kesehatan di rumah sakit, terutama peningkatan jumlah hunian pasien rawat inap.

3. Tingkat kepuasan pasien rawat inap terhadap mutu pelayanan yang diberikan RS BM tergolong puas, dengan skor CSI melalui lima dimensi mutu jasa 80,9%. Kecepatan pelayanan perawat memiliki nilai rataan tingkat kepentingan tertinggi melalui atribut reliability. Dan rataan untuk tingkat kepuasan tertinggi dimiliki oleh atribut Emphaty yaitu perhatian dokter.

Saran

1. RS BM sebaiknya meningkatkan nilai dari pos aktiva lancar khususnya akun kas rumah sakit. Peningkatan ini bisa didapat dari alternatif mengurangi persediaan yang terus meningkat.

2. RS BM diharapkan dapat mempertahankan bahkan meningkatkan kapasitas layanan, baik berupa fasilitas medik dan non medik, namun harus tetap mengontrol pos beban agar tidak meningkat secara berlebih. Oleh karena itu peningkatan kapasitas ini diharapkan mampu meningkatkan pendapatan operasi RS.

3. Rataan kepuasan pasien rawat jalan pada atribut pilihan makanan tergolong kecil, dibandingkan dengan yang lain. Usulan penting dilakukan penambahan variasi menu makanan. Peningkatan kecepatan perawat dalam melayani pasien rawat inap juga perlu dilakukan untuk dapat meningkatkan nilai skor CSI hingga “Sangat Puas”.

DAFTAR PUSTAKA

Anggari AF. 2011. Analisis Kinerja Keuangan pada PT. Musi Hutan Persada Muara Enim (Sumsel) Berbasis Laporan Keuangan 2007-2010 [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Aritonang. 2005. Kepuasan Pelanggan Pengukuran dan Penganalisisan Dengan SPSS. Jakarta (ID): Gramedia Pustaka Utama.

Brigham EF, Houston JF. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta (ID) : Salemba Empat. (Terjemahan, Ed ke-10 Buku 1)

Kasmir. 2008. Manajemen Perbankan. Jakarta : Prenada Media.

Kementrian Kesehatan Republik Indonesia. 2012. Profil Data Kesehatan Indonesia Tahun 2011. Jakarta. [diunduh 20 Juli 2013]. Tersedia pada http://www.depkes.go.id.

Keown AJ, Martin JD, Petty JW, Scott FD Jr. 2004. Manajemen Keuangan : Prinsip-Prinsip dan Aplikasi. Jakarta (ID): Indeks. (Terjemahan Ed ke-9 Jilid 1)

Martono dan Harjito DA. 2010. Manajemen Keuangan. Yogyakarta (ID): Ekonisia.

Mardiyanto H. 2009. Intisari Manajemen Keuangan. Jakarta (ID): Grasindo. Margaretha F. 2011. Manajemen Keuangan Untuk Manajer Non Keuangan.

Jakarta (ID) : Erlangga.

Tjiptono F. 2008. Service Management Mewujudkan Layanan Prima. Yogyakarta (ID) : Adi.

Rahmani FV. 2009. Analisis Tingkat Kepuasan Pasien Rawat Jalan Terhadap Kualitas Pelayanan (Studi Kasus : RSU Bhakti Asih Tangerang) [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

[RS BM] Rumah Sakit Bhakti Medicare. 2008. Laporan Keuangan RS Bhakti Medicare Tahun 2008. Sukabumi (ID): RS BM.

_________________________________. 2009. Laporan Keuangan RS Bhakti Medicare Tahun 2008. Sukabumi (ID): RS BM.

_________________________________. 2010. Laporan Keuangan RS Bhakti Medicare Tahun 2008. Sukabumi (ID): RS BM.

_________________________________. 2011. Laporan Keuangan RS Bhakti Medicare Tahun 2008. Sukabumi (ID): RS BM.

_________________________________. 2012. Laporan Keuangan RS Bhakti Medicare Tahun 2008. Sukabumi (ID): RS BM.

Setiawan S. 2011. Loyalitas Pelanggan Jasa Studi Kasus Bagaimana Rumah Sakit Mengelola Loyalitas Pelanggannya. Bogor (ID): IPB Press.

Lampiran 1. Struktur organisasi Rumah Sakit Bhakti Medicare

Direktur Utama PT. Medikarya Utama

Lampiran 2. Kuesioner perhitungan kepuasan pasien rawat inap

PENGUKURAN TINGKAT KEPUASAN PASIEN RAWAT INAP RUMAH SAKIT BHAKTI MEDICARE

KUESIONER PENELITIAN

Kuesioner ini akan digunakan untuk keperluan penelitian. Terimakasih atas kesediaan responden untuk meluangkan waktu mengisi kuesioner yang akan sangat berguna sebagai masukan untuk peningkatan mutu layanan Rumah Sakit Bhakti Medicare dan juga penelitian untuk melengkapi data skripsi. Data singkat peneliti :

Nama : FAIZAL FAROUK

NIM : H24114013

Departemen : Manajemen

Fakultas : Ekonomi dan Manajemen

Universitas : Institut Pertanian Bogor

Informasi yang diberikan oleh responden akan dijaga kerahasiaannya, dan hanya digunakan untuk kepentingan akademis. Terimakasih atas kesediaannya.

I. Data Umum Responden Rawat Inap Kelas Ruangan :

Tanggal :

1. Apakah anda sudah menggunakan layanan rawat inap Rumah Sakit Bhakti Medicare selama lebih dari 1 hari ?

a. Ya (Lanjutkan) b. Tidak (Stop)

II. Data Spesifik Responden Rawat Inap

Berilah tanda (x) pada jawaban yang disediakan

1. Jenis Kelamin …

a. Pria b. Wanita

2. Apa penddikan terakhir anda … a. SD

b. SMP c. SMA d. Diploma e. S1

f. Lainnya, sebutkan … 3. Pembayaran ..

a. Jamsostek d. Perorangan

b. Jamkesmas e. Asuransi

4. Umur ..

a. < 21 tahun c. 36-45 tahun