PERANAN BAITUL MAAL WA TAMWIL (BMT) BINA INSAN MANDIRI (BIM)

DALAM PEMBIAYAAN MUDHARABAH UNTUK USAHA KECIL MENENGAH DI KECAMATAN GONDANGREJO KABUPATEN KARANGANYAR

TAHUN 2009

SKRIPSI

Oleh :

ROHMATUL AZIIZAH

K7404025

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

SURAKARTA

2010

PERANAN BAITUL MAAL WA TAMWIL (BMT) BINA INSAN MANDIRI (BIM)

DALAM PEMBIAYAAN MUDHARABAH UNTUK USAHA KECIL MENENGAH DI KECAMATAN GONDANGREJO KABUPATEN KARANGANYAR

TAHUN 2009

Oleh :

ROHMATUL AZIIZAH

NIM K7404025

Skripsi

Ditulis dan diajukan untuk memenuhi sebagian syarat mendapatkan gelar

Sarjana Pendidikan Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

HALAMAN PERSETUJUAN

Skripsi ini telah disetujui untuk dipertahankan di hadapan Tim Penguji Skripsi

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta.

Surakarta, 27 Januari 2011

Persetujuan Pembimbing,

Pembimbing I Pembimbing II

Drs. Sukirman, M.M Laili Faiza Ulfa, SE.M.M

PENGESAHAN

Skripsi ini telah dipertahankan di hadapan Tim Penguji Skripsi Fakultas

Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta dan diterima

untuk memenuhi persyaratan mendapatkan gelar Sarjana Pendidikan.

Pada hari : Kamis

Tanggal : 27 Januari 2011

Tim Penguji Skripsi :

Nama Terang

Ketua : Drs. Wahyu Adi, M.Pd

Sekretaris : Jaryanto, S.Pd., M.Si.

Anggota I : Drs. Sukirman, M.M

Anggota II : Laily Faiza Ulfa, S.E, M.M

Disahkan oleh

Dekan,

Prof. Dr. M. Furqon Hidayatullah, M.Pd

NIP. 19600727 198702 1 001

Skripsi ini telah direvisi sesuai dengan arahan dari Tim Penguji Skripsi

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta dan

diterima untuk memenuhi persyaratan mendapatkan gelar Sarjana Pendidikan.

Tim Penguji Skripsi :

Nama Terang Tanda Tangan

Ketua : Drs. Wahyu Adi, M.Pd ...

Sekretaris : Jaryanto, S.Pd., M.Si ...

Anggota II : Laili Faiza Ulfa, SE, M.M ...

ABSTRAK

Rohmatul Aziizah, K7404025. PERANAN BAITUL MAAL WA TAMWIL (BMT) BINA INSAN MANDIRI (BIM) DALAM PEMBIAYAAN

MUDHARABAH UNTUK USAHA KECIL MENENGAH (UKM) DI

KECAMATAN GONDANGREJO KABUPATEN KARANGANYAR TAHUN 2009. Skripsi. Surakarta. Fakultas Keguruan dan Ilmu Pendidikan. Universitas Sebelas Maret Surakarta, Oktober 2010.

Tujuan penelitian ini adalah (1) Untuk mengetahui latar belakang BMT Bina

Insan Mandiri dalam mengadakan pembiayaan mudharabah, (2) Untuk mengetahui

prosedur permohonan pembiayaan mudharabah yang dilaksanakan di BMT Bina

Insan Mandiri, (3) Untuk mengetahui peranan pemberian pembiayaan mudharabah di

BMT Bina Insan Mandiri terhadap tingkat perkembangan usaha kecil menengah

(UKM) di Kecamatan Gondangrejo Kabupaten Karanganyar tahun 2009, (4) Untuk

mengetahui hambatan yang dihadapi oleh BMT Bina Insan Mandiri dalam proses

penyaluran pembiayaan mudharabah kepada pengusaha kecil di Kecamatan

Gondangrejo serta solusi menangani tersebut.

Sesuai dengan tujuan penelitian ini, maka penelitian ini menggunakan

metode penelitian deskriptif kualitatif. Teknik sampling yang digunakan adalah

pemahaman sampel pada permasalahan yang diteliti dan peneliti dapat

mengumpulkan data tanpa rencana, semakin lama semakin menemukan informan

yang paling mengetahui informasi pada akhirnya akan menggali informasi secara

lengkap dan mendalam. Sampel penelitian adalah sejumlah data tertentu sampai dapat

memberikan keterangan dalam pengambilan kesimpulan penelitian.Teknik

pengumpulan data yang digunakan adalah trianggulasi data. Teknik analisis data yang

digunakan adalah model analisis interaktif.

Berdasarkan hasil penelitian dapat disimpulkan bahwa, (1) latar belakang

BMT Bina Insan Mandiri (BIM) dalam mengadakan pembiayaan mudharabah

kepada pengusaha kecil menengah adalah sesuai dengan misi BMT Bina Insan Mandiri (BIM) sebagai lembaga keuangan mikro syari‟ah yang membantu dan mendorong kemaslahatan usaha kecil menengah dengan memberikan pembiayaan

sesuai prinsip-prinsip syariah yang bebas dari riba. (2) prosedur permohonan

pembiayaan mudharabah yang dilaksanakan di BMT Bina Insan Mandiri (BIM)

meliputi: Solitisasi, analisis, penyerahan jaminan, persetujuan pembiayaan, perjanjian

dan akad, pencairan pembiayaan, perhitungan bagi hasil, pembayaran angsuran, dan

monitoring. (3) Berdasarkan hasil penelitian dapat disimpulkan bahwa pembiayaan

mudharabah yang diberikan oleh BMT Bina Insan Mandiri (BIM) dapat

meningkatkan perkembangan usaha kecil menengah di Kecamatan Gondangrejo

dilihat dari semakin bertambahnya nasabah pembiayaan di BMT Bina Insan Mandiri

(BIM) selain itu juga dapat dilihat dari semakin meningkatnya

pendapatan usaha kecil menengah yang mendapat pembiayaan dari BMT Bina Insan

Mandiri (BIM). (4) Hambatan yang dihadapi oleh BMT Bina Insan Mandiri (BIM)

dalam penyaluran pembiayaan mudharabah kepada usaha kecil menengah di

Kecamatan Gondangrejo yaitu: minimnya pengetahuan masyarakat tentang system

bagi hasil yang sesuai syariah. Untuk mengatasi hambatan tersebut pihak BMT Bina

Insan Mandiri (BIM) membina masyarakat dengan mengadakan sosialisasi mengenai

perbankan syariah. Kejujuran nasabah dalam melaporkan laporan keuangan kepada

mendatangi nasabah pembiayaan secara terjadwal untuk mengetahui keadaan usaha

yang sesungguhnya. Tidak adanya laporan keuangan dari nasabah yang tersusun rapi

dan jelas. Untuk mengatasi hal ini maka pihak BMT Bina Insan Mandiri (BIM)

meminta para nasabah untuk menyusun laporan keuangannya setiap periode.

Penyimpangan dana oleh nasabah. Untuk mengatasi hal ini dengan meminimalisir

pengeluaran dana pembiayaan untuk konsumsi rumah tangga. Beberapa nasabah

merantau ke luar Jawa. Untuk mengatasi hal tersebut BMT Bina Insan Mandiri (BIM)

membuat perjanjian yang sah dan kuat secara hukum dengan nasabah pembiayaan.

Pembayaran angsuran yang kurang lancar. Untuk mengatasi hambatan-hambatan

tersebut pihak BMT Bina Insan Mandiri (BIM) memberlakukan sanksi berupa denda

keterlambatan bagi nasabah yaitu sebesar 3% apabila nasabah terlambat membayar

angsuran minimal 5 hari setelah jatuh tempo.

MOTTO

... Karena sesungguhnya sesudah kesulitan itu ada kemudahan.

Sesungguhnya setelah kesulitan ada kemudahan. Maka apabila kamu

telah selesai dari suatu urusan, kerjakanlah urusan yang lain dengan

sungguh- sungguh. Dan hanya pada Tuhanmu-lah hendaknya kamu

berharap.

(Qs. Al-Insyirah, 5-8)

Keimanan yang paling utama adalah kesabaran dan sikap lapang dada.

Hidup adalah proses belajar. Belajar untuk selalu menjadi lebih baik

bukan menjadi sempurna karena kesempurnaan hanya milik Allah.

PERSEMBAHAN

Skripsi ini penulis persembahkan sebagai wujud rasa sayang, cinta

kasih dan terima kasih penulis kepada :

Suamiku tercinta Abu Umar Saifullah dan permata hatiku

Muhammad Umar Saifullah yang selalu memberikan do‟a, cinta dan semangat sehingga penulis dapat menyelesaikan penulisan

skripsi ini dengan lancar.

Umi, umi, umi dan Abi yang telah memberikan do‟a restu dan

dukungannya sehingga penulis dapat menyelesaikan penulisan

skripsi ini dengan lancar.

Bapak Jiman dan Ibu Surati yang telah memberikan dukungan

sehingga penulis dapat menyelesaikan skripsi dengan lancar.

Adik-adik ku yang manis Anis, Hanif, Sofi, gapailah cita-cita mu

setinggi langit.

Keluarga besar di Kragan, Matesih, dan Batang.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena dengan

rahmat,hidayah, dan kemudahan dari-Nya skripsi ini akhirnya dapat diselesaikan

dengan baik oleh penulis untuk memenuhi persyaratan mendapatkan gelar Sarjana

Pendidikan.

Hambatan dan kesulitan yang penulis hadapi dalam menyelesaikan penulisan

skripsi ini dapat diatasi dengan baik karena bantuan dari berbagai pihak. Untuk itu

atas segala bantuannya penulis mengucapkan terima kasih kepada :

1. Prof. Dr. M. Furqon Hidayatullah, M.Pd., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sebelas Maret Surakarta.

2. Drs. Saiful Bachri, M.Pd., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan

Sosial yang telah memberikan ijin penulisan skripsi ini.

3. Drs. Wahyu Adi, M.Pd., selaku Ketua Bidang Keahlian Khusus Pendidikan

Akuntansi, yang telah memberikan ijin penyusunan skripsi.

4. Muhtar, Spd. Msi., selaku Pembimbing Akademik penulis yang telah memberikan

dorongan untuk menyelesaikan skripsi ini.

5. Drs. Sukirman, M.M., selaku pembimbing I yang telah memberikan bimbingan,

pengarahan, dorongan, semangat, dengan bijaksana sehingga skripsi ini dapat

selesai dengan lancar..

6. Laili Faiza Ulfa, SE.,M.M., selaku pembimbing II yang telah memberikan

bimbingan dan pengarahan dengan baik selama penyusunan skripsi ini.

7. Bapak & ibu dosen pendidikan Akuntansi yang telah memberikan ilmunya selama

menempuh pendidikan di Universitas Sebelas Maret Surakarta.

8. Staf karyawan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret

9. Mulyoto, Amd., selaku Manajer Umum BMT Bina Insan Mandiri (BIM)

Gondangrejo Karanganyar yang telah memberikan ijin penelitian di BMT Bina

Insan Mandiri dan telah membantu kelancaran penelitian penulis.

10.Seluruh staf karyawan BMT Bina Insan Mandiri Gondangrejo Karanganyar yang

telah membantu kelancaran penulis selama mengadakan penelitian di BMT Bina

Insan Mandiri Gondangrejo Karanganyar.

11.Para pengusaha kecil menengah di Kecamatan Gondangrejo yang telah bersedia

memberikan informasi kepada penulis.

12.Suamiku tercinta dan permata hatiku, kalian adalah anugerah terindah dari Allah

untukku. Senyuman dan cinta dari kalian yang memberi kekuatan bagiku.

13.Umi & Abi atas doa yang tak henti mengalir dan semangat yang tak pernah

padam, karya kecil ini sebagian dari wujud baktiku kepada kalian berdua.

14.Bapak & ibu atas dukungan dan bantuannya mengasuh si kecil selama penulis

menyelesaikan kuliah.

15.Keluarga besar di Batang, Matesih, dan Kauman yang selalu mendoakan penulis, “kupenuhi janjiku pada kalian”.

16.Teman-teman yang selalu memberikan dorongan, „My Best Prend‟ Ukh Ipuk &

Dek Atong, teman-teman kos Inabah, terutama kamar 11 Dek Asih (terimakasih

sudah jadi basecamp ku).

17.Teman-teman dan semua pihak yang tidak dapat penulis sebutkan satu persatu

yang telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga amal kebaikan semua pihak tersebut mendapatkan imbalan dari

Allah SWT. Amin.

Penulis menyadari dalam penulisan skripsi ini masih banyak kekurangan,

namun penulis berharap skripsi ini dapat bermanfaat bagi pembaca pada umumnya

Surakarta, 05 Desember 2010

DAFTAR ISI

a. Sejarah Perbankan Syariah... 9

2. Koperasi Jasa Keuangan Syariah... 26

a. Sejarah Koperasi Jasa Keuangan Syariah di Indonesia... 26

b. Pengertian Koperasi Jasa Keuangan Syariah... 26

c. Badan Hukum dan Struktur Organisasi BMT... 29

d. Tujuan dan Ciri-ciri BMT... 32

4. Pembiayaan Al-Mudharabah... 43

a. Pengertian Al-Mudharabah... 43

b. Rukun Al-Mudharabah... 44

c. Landasan Syariah... 45

d. Jenis-jenis Al-Mudharabah... 48

e. Manfaat dan Resiko Al-Mudharabah... 48

5. Kredit... 49

a. Pengertian Kredit... 49

b. Tujuan dan Fungsi Kredit... 50

c. Jenis-jenis Kredit... 52

6. Usaha Kecil Menengah... 55

a. Pengertian Usaha Kecil Menengah... 55

b. Karakteristik Usaha Kecil Menengah... 56

c. Modal Usaha Kecil Menengah... 58

d. Keunggulan dan Kelemahan Usaha Kecil Menengah... 58

e. Hambatan Perkembangan Usaha Kecil Menengah... 59

B. Hasil Penelitian Yang Relevan... 60

A. Tempat dan Waktu Penelitian... 65

1. Tempat Penelitian... 65

2. Waktu Penelitian... 65

B. Bentuk dan Strategi Penelitian... 66

1. Bentuk Penelitian... 66

2. Strategi Penelitian... 68

C. Sumber Data... 68

E. Teknik Pengumpulan Data... 73

1. Wawancara... 73

2. Observasi... 75

3. Dokumentasi... 76

4. Foto... 77

F. Validitas Data... 77

G. Teknik Analisis Data... 78

H. Prosedur Penelitian... 81

BAB IV HASIL PENELITIAN... 83

A. Deskripsi Lokasi Penelitian... 83

1. Koperasi Jasa Keuangan Syariah BMT Bina Insan Mandiri. 83 a. Identitas Kelembagaan... 83

b. Sejarah Berdirinya BMT Bina Insan Mandiri... 84

c. Visi dan Misi BMT Bina Insan Mandiri... 85

d. Ciri-ciri BMT Bina Insan Mandiri... 85

f. Struktur BMT Bina Insan Mandiri... 86

g. Tugas Masing-masing Bagian... 88

2. Keanggotaan BMT Bina Insan Mandiri... 92

B. Deskripsi Permasalahan Penelitian... 93

1. Latar Belakang BMT Bina Insan Mandiri dalam Memberikan Produk Pembiayaan Mudharabah... 93

2. Prosedur Pelaksanaan Pemberian Pembiayaan Mudharabah kepada Nasabah BMT Bina Insan Mandiri... 96

a. Produk-produk Usaha BMT Bina Insan Mandiri... 96

b. Prosedur Pembiayaan di BMT Bina Insan Mandiri... 100

3. Peranan BMT Bina Insan Mandiri (BIM) Terhadap Tingkat Perkembangan Usaha Kecil Menengah di Kecamatan Gondangrejo... 111

4. Hambatan-hambatan yang Dihadapi oleh BMT Bina Insan Mandiri dalam Proses Penyaluran Pembiayaan Mudharabah serta Solusinya... 116

C. Temuan Studi yang Dihubungkan dengan Kajian Teori... 120

BAB V SIMPULAN, IMPLIKASI DAN SARAN... 129

A. Kesimpulan... 129

B. Implikasi... 134

1. Implikasi Teoritis... 134

2. Implikasi Praktis... 135

C. Saran... 135

DAFTAR PUSTAKA... 137

DAFTAR TABEL

Tabel 1. Perbedaan Sistem Bunga dengan Sistem Bagi Hasil 25

Tabel 2. Produk-produk Perbankan Syariah 37

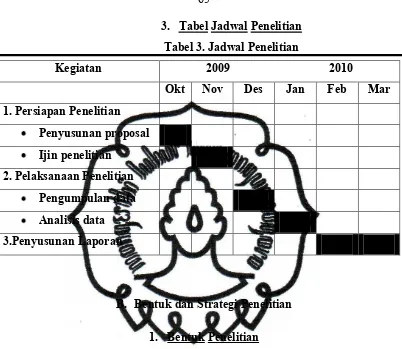

Tabel 3. Jadwal Pelaksanaan Kegiatan Penelitian 66

Tabel 4. Jenis-jenis Simpanan BMT Bina Insan Mandiri 98

Tabel 5. Peningkatan Modal Usaha Kecil Menengah 113

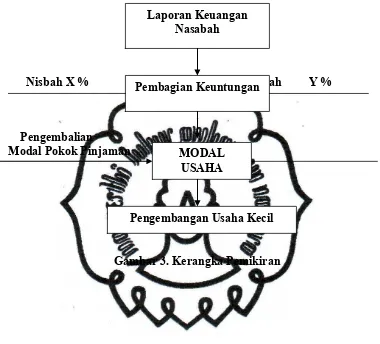

DAFTAR GAMBAR

Gambar 1. Evaluasi Kegiatan Perbankan Dalam Masyarakat Islam 11

Gambar 2. Struktur Organisasi BMT Standar PINBUK 31

Gambar 3. Alur Kerangka Pemikiran 64

Gambar 4. Skema Model Analisis Data Interaktif 80

Gambar 5. Prosedur Penelitian 82

Gambar 6. Struktur Organisasi BMT Bina Insan Mandiri 87

Gambar 7. Prosedur Pembiayaan BMT Bina Insan Mandiri 104

Gambar 8. Grafik Perkembangan Usaha Kecil Menengah yang Mendapat

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan Islam merupakan fenomena yang sangat menarik

bagi kalangan akademisi maupun praktisi dalam 20 tahun terakhir. IMF juga telah

melakukan kajian-kajian atas praktek perbankan Islam sebagai salah satu

alternatif sistem keuangan Internasional yang memberikan peluang sebagai

upaya penyempurnaan sistem keuangan Internasional yang belakangan dirasakan

banyak sekali mengalami goncangan dan ketidakstabilan yang menyebabkan

krisis dan keterpurukan ekonomi akibat lebih dominannya sektor finansial

dibanding sektor riil dalam hubungan perekonomian dunia.

Perkembangan perbankan dengan menggunakan prinsip syari'ah atau lebih

dikenal dengan nama bank syari'ah di Indonesia bukan merupakan hal yang asing

lagi. Mulai awal tahun 1990 telah terealisasi ide tentang adanya bank Islam di

Indonesia, yang merupakan bentuk penolakan terhadap sistem bunga bank atau

dalam Islam dikenal dengan sistem riba. Apalagi dengan dikeluarkannya fatwa

Majelis Ulama Indonesia (MUI) mengenai haramnya bunga bank, maka banyak

masyarakat yang mengalihkan perhatiannya untuk menabung maupun meminjam di bank syari‟ah, dan meninggalkan bank konvensional. Keputusan masyarakat ini didasarkan karena adanya sistem yang tidak sesuai syariat Islam yaitu sistem riba

yang diterapkan oleh bank–bank konvensional yang pada dasarnya merugikan para

nasabah, terutama para peminjam dengan adanya pembebanan suku bunga bank

yang tinggi saat pengembalian pinjaman yang sebenarnya memberatkan nasabah

Dalam perkembangannya, nasabah bank–bank syari‟ah tidak hanya berasal

dari kalangan umat Islam saja, tetapi umat agama selain Islam pun mulai ikut

menginvestasikan dananya ke bank–bank syariah. Elyn menyatakan sebagaimana

telah dikutip oleh Edy Wibowo dan Untung Hendy (89: 2005) “Nasabah bank syari‟ah tidak hanya eksklusif masyarakat beragama Islam saja. Namun, juga mereka yang beragama lain”. Achmad Baraba (2009: 8) dalam jurnal penelitiannya menyatakan bahwa “Sampai saat ini jumlah lembaga-lembaga

keuangan Islam diseluruh dunia telah mendekati jumlah 200 lembaga

keuangan syariah (LKS), tersebar baik dinegara berpenduduk muslim

maupun dinegara barat seperti di Inggris, Swiss, Denmark, Perancis dan

lain-lain, juga di Amerika dan Australia dalam bentuk koperasi-koperasi”.

Antusiasme masyarakat terhadap lembaga-lembaga jasa keuangan syari‟ah

semakin meningkat dari tahun ketahun, hal ini dikarenakan bank syari'ah dalam

kegiatan operasionalnya tidak menggunakan sistem bunga seperti yang diterapkan

di bank-bank konvensional, tetapi dalam kegiatan operasionalnya bank syari‟ah

menerapkan sistem anti riba, yaitu tidak menggunakan adanya bunga melainkan

sistem profit sharing and loss sharing atau bagi hasil. Sistem bagi hasil yang

dilaksanakan oleh bank syari‟ah dirasakan lebih adil dan jujur dibandingkan

dengan sistem bunga di bank konvensional.

Minat masyarakat terhadap lembaga–lembaga keuangan syari‟ah ini,

disambut baik oleh berbagai pihak dengan mendirikan berbagai lembaga keuangan syari‟ah baik yang berskala makro seperti Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah maupun BNI Syariah, juga yang berskala mikro seperti

Koperasi Jasa Keuangan Syariah. Pemerintah juga menyambut baik, hal ini

dibuktikan dengan keluarnya undang – undang khusus yang mengatur perbankan syari‟ah di Indonesia yaitu UU RI No 10 tahun 1998 tentang undang –undang perbankan syari‟ah sebagai perubahan dari UU No.7 tahun 1992 tentang perbankan. Dengan keluarnya undang –undang ini semakin mendorong berdirinya

Salah satu lembaga keuangan syari‟ah yang diminati oleh masyarakat adalah Baitul Maal Wa Tamwil (BMT). BMT berdiri dengan latar belakang adanya kenyataan bahwa lembaga keuangan syari‟ah Indonesia yang ada saat ini belum dapat diakses masyarakat secara luas. BMT merupakan lembaga keuangan mikro

syariah berbentuk koperasi. Saat ini perkembangan BMT selalu meningkat dari

tahun ketahun. Menurut Asosiasi BMT se Indonesia (Absindo, 2008) pada tahun

2002-2004 jumlah BMT ada 879. Tahun 2005-2006 meningkat menjadi 4200

BMT, tahun 2007-2009 mengalami peningkatan yang signifikan menjadi sekitar

8800 BMT.

Peningkatan jumlah Baitul Maal Wa Tamwil (BMT) ini tidak terlepas dari

adanya kepercayaan masyarakat terhadap sistem pembiayaan yang dijalankan oleh

BMT dan juga produk – produk jasa yang ditawarkan oleh BMT. Selain itu, BMT

lebih fleksibel dalam menjangkau masyarakat kalangan bawah menengah, yaitu

lembaga ekonomi rakyat kecil. Produk yang dimiliki oleh Baitul Maal Wa Tamwil

(BMT) merupakan sarana dalam menjalankan tujuannya, yaitu tujuan di bidang

bisnis dan juga tujuan di bidang sosial. Produk yang ditawarkan di bidang bisnis

tersebut misalkan simpanan dan pembiayaan, selain kedua produk tersebut BMT

juga memiliki produk yang berfungsi dalam bidang sosial, yaitu zakat, infak,

sodaqoh dan wakaf.

Pembiayaan yang diterapkan dalam suatu Baitul Maal Wa Tamwil (BMT)

berdasarkan pada dua prinsip utama yang pertama prinsip syariah yaitu dengan

sistem bagi hasil (profit sharing) dan juga berbasis pada prinsip kebebasan. Zainul Arifin (2000: 29) menyatakan bahwa “Meskipun mekanisme bagi hasil saat ini telah menjadi metode unggulan bagi perbankan syariah, namun perlu ditegaskan

bahwa posisi syariah juga berbasis pada prinsip kebebasan berkontrak adalah fleksibel”. Hal utama yang membedakan antara BMT dengan bank konvensional adalah cara menghimpun dan menyalurkan dana dari dan kepada masyarakat, yaitu

harus sesuai dengan prinsip- prinsip syariah. Skema produk Koperasi Jasa

dan distribusi. Kegiatan pertama dilaksanakan dengan sistem profit sharing

(mudharabah), sedangkan kegiatan distribusi pemanfaatan hasil–hasil produk

dilakukan melalui sistem jual beli (murabahah) dan juga sewa menyewa (ijarah).

Produk Koperasi Jasa Keuangan Syariah yang dapat digunakan oleh

pengusaha kecil adalah mudharabah, yaitu BMT memberikan dana 100% untuk

kepentingan pengusaha kecil dalam menjalankan usaha atau proyek. Sedangkan

pengusaha memberikan modalnya yaitu berupa tenaga serta keahliannya dalam

menjalankan usaha, laba usaha yang diperoleh akan dibagi berdasarkan rasio atau

nisbah sesuai dengan perjanjian. Sedangkan apabila usaha mengalami kerugian

yang timbul akibat dari hal-hal yang bukan karena kelalaian atau penyelewengan pengusaha, akan ditanggung oleh Koperasi Jasa Keuangan Syari‟ah, tetapi apabila kerugian disebabkan oleh kelalaian pengusaha, akan ditanggung oleh pengusaha

sendiri. Dengan pinjaman mudharabah ini, pengusaha kecil tidak disusahkan

dengan bunga dari pinjaman tersebut, karena dalam sistem pembiayaan ini,

diterapkan sistem bagi hasil yaitu pengusaha kecil berkonsentrasi menjalankan

usahanya, supaya tetap berjalan lancar dan laba terus meningkat, sedangkan BMT

akan menerima bagian dari hasil usaha yang dijalankan oleh pengusaha sesuai

dengan perjanjian.

Berdasarkan latar belakang masalah yang telah dikemukakan peneliti diatas,

dan dengan melihat berbagai anggapan masyarakat yang timbul terhadap

pemahaman perbankan syari'ah, dimana dalam hal ini lebih khususnya pada

perihal pembiayaan mudharabah, maka peneliti ingin mengkaji lebih dalam

tentang peranan pembiayaan mudharabah terhadap perkembangan usaha kecil

menengah (UKM) di kecamatan Gondangrejo. BMT Bina Insan Mandiri (BIM)

merupakan salah satu lembaga keuangan syari'ah yang menawarkan pembiayaan

mudharabah tersebut. Untuk lebih mendalami pembiayaan mudharabah di BMT

Bina Insan Mandiri di Gondangrejo tahun 2009, maka peneliti ingin melakukan

PERANAN BAITUL MAAL WA TAMWIL (BMT) BINA INSAN

MANDIRI (BIM) DALAM PEMBIAYAAN MUDHARABAH UNTUK

USAHA KECIL MENENGAH (UKM) DI KECAMATAN

GONDANGREJO KABUPATEN KARANGANYAR TAHUN 2009.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka penelitian

dapat dirumuskan sebagai berikut :

1. Apakah yang menjadi latar belakang bagi BMT Bina Insan Mandiri dalam

mengadakan pembiayaan mudharabah?

2. Bagaimana tata cara/prosedur permohonan pembiayaan mudharabah yang

dilaksanakan di BMT Bina Insan Mandiri ?

3. Bagaimana peranan pembiayaan mudharabah di BMT Bina Insan Mandiri

terhadap perkembangan usaha kecil menengah (UKM) di kecamatan

Gondangrejo tahun 2008?

4. Hambatan –hambatan apa saja yang dihadapi oleh BMT Bina Insan Mandiri

dalam proses penyaluran pembiayaan mudharabah kepada pengusaha kecil di

Kecamatan Gondangrejo serta solusi apa saja untuk mengatasi hal tersebut?

C. Tujuan Penelitian

Menurut Lexy J.Moleong ( 2002:62 ) “Tujuan penelitian adalah memecahkan masalah”. Maka secara umum tujuan penelitian ini adalah :

1. Untuk mengetahui latar belakang BMT Bina Insan Mandiri dalam mengadakan

pembiayaan mudharabah.

2. Untuk mengetahui tata cara/prosedur permohonan pembiayaan mudharabah

3. Untuk mengetahui peranan pemberian pembiayaan mudharabah di BMT Bina

Insan Mandiri terhadap tingkat perkembangan usaha kecil menengah (UKM) di

Kecamatan Gondangrejo.

4. Untuk mengetahui hambatan –hambatan apa saja yang dihadapi oleh BMT Bina

Insan Mandiri dalam proses penyaluran pembiayaan mudharabah kepada

pengusaha kecil di Kecamatan Gondangrejo serta untuk mengetahui solusi

menangani hal tersebut.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat baik secara teoritis

maupun secara praktis.

1. Manfaat Teoritis

Manfaat teoritis merupakan manfaat yang berhubungan dengan

perkembangan ilmu pengetahuan secara konsep maupun teori. Manfaat yang ingin

diperoleh dalam penelitian ini adalah :

a. Diharapkan hasil penelitian ini dapat menambah khasanah ilmu pengetahuan

tentang akuntansi perbankan syariah.

b. Untuk lebih mendukung teori –teori yang sudah ada sehubungan dengan

masalah pembiayaan mudharabah.

2. Manfaat Praktis

Selain manfaat secara teoritis, penelitian ini juga diharapkan memberikan

manfaat secara praktis, yaitu manfaat yang berkaitan dengan pihak –pihak yang

terkait. Manfaat praktis dari penelitian ini adalah :

a. Bagi Koperasi Jasa Keuangan Syariah Bina Insan Mandiri

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

Penelitian ini dapat dijadikan masukan untuk praktisi lain yang berkeinginan

memperdalam pengetahuan di bidang akuntansi syariah.

c. Bagi peneliti

Dengan melakukan penelitian ini, peneliti dapat menambah pengetahuan

mengenai pembiayaan mudharabah yang dilaksanakan oleh Koperasi Jasa

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

Untuk memberikan gambaran dasar teoritis yang digunakan dalam

pembentukan kerangka pemikiran, maka peneliti mengajukan beberapa teori yang

relevan dengan permasalahan yang diajukan dalam penelitian ini. Marx dan

Goodson dalam Lexy J. Moleong (2000: 35) menyatakan bahwa :

Teori ialah aturan yang menjelaskan proporsi atau seperangkat proporsi yang berkaitan dengan fenomena alamiah dan terdiri atas representasi simbolik dari (1) hubungan-hubungan yang dapat diamati diantara kejadian-kejadian (yang diukur), (2) mekanisme atau struktur yang diduga mendasari

hubungan-hubungan demikian, dan (3) hubungan-hubungan yang

disimpulkan serta mekanisme dasar yang dimaksudkan untuk data dan yang diamati tanpa adanya manifestasi hubungan empiris apapun secara langsung.

Sedangkan Snelbecker (1974) dalam Lexy J. Moleong (2000: 34) menjelaskan bahwa “Teori sebagai seperangkat proporsi yang terintegrasi secara sintaksis (yaitu yang mengikuti aturan tertentu yang dapat dihubungkan secara logis satu dengan yang lainnya dengan data dasar yang dapat diamati”.

Dari pengertian-pengertian yang dikemukakan para ahli diatas, maka dapat

disimpulkan bahwa teori adalah seperangkat aturan untuk menerangkan proporsi

yang berkaitan dengan fenomena-fenomena yang terjadi yaitu kejadian yang ada

dapat dihubungkan secara logis dengan data dasar yang diamati.

8

1. Bank Islam

a. Sejarah Perbankan Syariah

Asal mula terjadinya praktek syariah adalah dimulai semenjak Allah SWT

mengutus Nabi Muhammad SAW sebagai rosul ke dunia, dengan membawa

syariat bagi ummat Islam. Berikut ini akan diterangkan uraian mengenai

berdirinya perbankan syariah.

1) Praktek Perbankan di Zaman Nabi SAW dan Sahabat

Pada zaman Rosulullah Muhammad SAW, praktek-praktek seperti

menerima titipan harta, meminjamkan uang untuk keperluan bisnis dan

konsumsi, serta melakukan pengiriman uang telah lazim digunakan.

Dengan demikian, fungsi –fungsi utama perbankan modern yaitu menerima

deposito, menyalurkan dana, dan melakukan transfer dana telah menjadi

kegiatan yang tidak terpisahkan dari kehidupan manusia, bahkan sejak

zaman Rosulullah SAW. Adiwarman Karim (2004: 19) menyatakan, “Fungsi-fungsi bank sudah dipraktikan oleh para sahabat di zaman Nabi SAW : Menerima simpanan uang, memberikan pembiayaan, dan jasa transfer uang. Fungsi ini biasanya hanya dilakukan satu orang”.

2) Praktek Perbankan di Zaman Bani Ummayah dan Abbasiyah

Pada zaman Bani Abbasiyah, ketiga fungsi perbankan dilakukan oleh satu

individu. Perbankan mulai berkembang pesat ketika beredar banyak jenis

mata uang pada zaman itu sehingga perlu keahlian khusus untuk

membedakan satu mata uang dengan mata uang yang lain. Hal ini

diperlukan karena setiap jenis mata uang mempunyai kandungan logam

mulia yang berlainan sehingga mempunyai nilai yang berbeda pula. Orang

yang mempunyai keahlian khusus tersebut disebut naqid, sarraf, dan Jihbiz.

Adiwarman Karim (2004: 20) “Persamaan antara jihbiz dan bank adalah sama-sama melakukan fungsi-fungsi berikut ini : to accept deposits, to

channel financing, to transfer money. Perbedaan : Jihbiz dilakukan oleh individu, sedangkan bank di kelola individu”. Kemajuan praktek perbankan di zaman ini ditandai dengan adanya saq (cek) yang beredar luas sebagai

media pembayaran. Dalam hal ini uang dapat di transfer dari satu negara ke

negara lainnya tanpa memindahkan secara fisik uang tersebut. Dalam

sejarah perbankan Islam, Sayf Al-Dawlan Al-Hamdani yang tercatat sebagai

orang pertama yang menerbitkan cek untuk keperluan kliring antar Baghdad

(Irak) dan Aleppo (Spanyol sekarang).

3) Praktek Perbankan di Eropa

Perkembangan selanjutnya, kegiatan Jihbiz yang dilakukan secara individu

kemudian dilakukan oleh suatu institusi yaitu bank. Ketika bangsa Eropa

mulai menjalankan praktek perbankan, persoalan yang timbul adalah

transaksi yang dilakukan menggunakan instrumen bunga yang dalam

pandangan fiqih adalah riba, dan oleh karenanya haram. Transaksi ini mulai

merebak pada masa kepemimpinan Raja Henry VIII. Tahun 1545 Raja

Henry VIII memperbolehkan bunga meskipun tetap mengharamkan riba

dengan syarat bunga tidak boleh berlipat ganda.

4) Perbankan Syariah Modern

Mengingat bahwa dalam Islam bunga bank adalah riba dan hukumnya

haram, maka mulai timbul gagasan dari negara-negara Islam untuk

mendirikan lembaga keuangan alternatif yang sesuai dengan syariat Islam.

Malaysia merupakan negara pertama yang berupaya mendirikan bank tanpa

sistem bunga. Tetapi pada pertengahan tahun 40-an usaha ini mengalami

kegagalan. Pada tahun 50-an, Pakistan juga mendirikan suatu lembaga

perkreditan tanpa bunga, di suatu wilayah pedesaan di negara

Pendirian bank yang paling sukses dan inovatif adalah yang dilakukan

oleh Mesir pada tahun 1963, dengan berdirinya Mid Ghamr Local Saving

Bank. Pada tahun 1967 Mesir mengalami kekacauan politik sehingga tidak

menguntungkan perekonomian pada saat itu dan pada akhirnya Mid Ghamr

mengalani kemunduran, dan operasionalnya diambil alih oleh National of

Egypt dan Bank Sentral Mesir. Akibatnya bank ini melakukan

operasionalnya berdasarkan bunga juga. Pada tahun 1971, masa rezim Sadat,

konsep nirbunga dibangkitkan kembali dengan mendirikan Nasser Social

Bank yang bertujuan untuk menjalankan kembali bisnis perbankan tanpa

bunga, berdasarkan konsep yang telah dilakukan Mid Ghamr.

Perbankan syariah telah mengalami perkembangan yang cukup pesat dan

menyebar ke banyak negara, bahkan negara-negara barat. The Islamic Bank

International of Denmark tercatat sebagai bank syariah pertama yang

beroperasi di Eropa, yakni pada tahun 1983 di Denmark. Saat ini, bank-bank

besar dari Negara-negara Barat seperti Citibank, ANZ Bank, Chase

Manhattan Bank dan Jardine Fleming telah pula membuka Islamic window

agar dapat memberikan jasa-jasa perbankan yang sesuai dengan syariat

Islam.

Sebuah institusi melakukan ketiga fungsi perbankan (diadopsi oleh masyarakat Eropa abad pertengahan, namun kegiatannya mulai dengan

Gambar 1. Evaluasi Kegiatan Perbankan Dalam Masyarakat Islam

(Sumber Adiwarman Karim, 2004: 22)

b. Pengertian Bank Islam

Bank Islam sering disebut juga Bank Syariah. Bank Syariah adalah bank

yang beroperasi berdasarkan pada prinsip-prinsip syariat Islam, yaitu Al-Qur‟an

dan Hadist Nabi Muhammad SAW. Bank Islam adalah lembaga keuangan dimana

operasional dan produk-produknya terbebas dari sistem bunga atau riba. Bank

Syariah merupakan lembaga keuangan yang usaha pokoknya adalah memberikan

pembiayaan dan jasa-jasa perbankan lainnya dalam lalu lintas pembayaran serta

peredaran uang yang operasionalnya disesuaikan dengan syariat Islam. Pengertian

Bank Syariah menurut M. Syafi‟i Antonio dan Kernaen Perwataatmadja (1997: 1)

menyatakan bahwa ada dua pengertian, yaitu Bank Islam dan Bank yang

beroperasi dengan prinsip-prinsip syariat Islam

Bank Islam adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, (2) bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur‟an dan Al Hadist. Sementara bank yang beroperasi sesuai prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalah itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

c. Peranan Bank Syariah

Dengan dikeluarkannya Undang-Undang Nomor 10 Tahun 1998 yang

merupakan revisi terhadap Undang-Undang Nomor 7 Tahun 1992, semakin

memperkokoh landasan bagi perkembangan Bank Syariah di Indonesia.

Undang-Undang No 10 Tahun 1998 mengakui keberadaan dan berfungsinya Bank Syariah

dimana prinsip bermuamalah berdasarkan syariah Islam.

Dengan adanya Bank syariah diharapkan dapat memberikan sumbangan

terhadap pertumbuhan ekonomi masyarakat melalui produk-produk jasa yang

ditawarkan oleh Bank Syariah. Diharapkan melalui produk-produk jasa Bank

Syariah, hubungan antara bank syariah dengan para nasabahnya tidak lagi sebagai

kreditor dan debitor melainkan terbangun suatu hubungan kemitraan.

Berdasarkan pada pendapat yang dikemukakan oleh Muhammad (2002:

16-17) secara khusus peranan Bank Syariah dapat terwujud melalui aspek-aspek

sebagai berikut :

1) Menjadi perekat nasionalisme baru

2) Memberdayakan ekonomi ummat dan beroperasi secara transparan

3) Memberikan return yang lebih baik

4) Mendorong penurunan spekulasi di pasar keuangan

5) Mendorong pemerataan pendapatan

6) Peningkatan efisiensi mobilisasi dana

7) Uswatun hasanah implementasi moral dalam penyelenggaraan usaha

bank.

Peranan –peranan tersebut dapat dijelaskan sebagai berikut :

1) Menjadi perekat nasionalisme baru

Bank syari‟ah menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi kerakyatan. Sehingga tidak terjadi kesenjangan antara golongan

ekonomi bawah dan golongan ekonomi atas.

2) Memberdayakan ekonomi ummat dan beroperasi secara transparan

Pengelolaan bank syari‟ah didasarkan pada visi ekonomi kerakyatan, dan

upaya ini terwujud jika ada mekanisme operasi yang transparan.

3) Memberikan return yang lebih baik

Bank syari‟ah harus dapat memberikan return (keuntungan) yang lebih baik

kepada investor, dibandingkan return yang diberikan oleh bank konvensional.

dengan keuntungan yang diperolehnya. Oleh karena itu, pengusaha harus

bersedia memberikan keuntungan yang tinggi kepada bank syari'ah.

4) Mendorong penurunan spekulasi di pasar keuangan

Bank syari'ah mendorong terjadinya transaksi-transaksi produktif dari dana

masyarakat. Dengan demikian, spekulasi dapat ditekan.

5) Mendorong pemerataan pendapatan

Dengan penyaluran dana Zakat, Infak dan Shadaqah (ZIS) yang dikumpulkan

oleh bank syari'ah melalui pembiayaan Qordhul Hasan, dapat mendorong

pertumbuhan ekonomi, sehingga terjadi pemerataan pendapatan di

masyarakat.

6) Peningkatan efisiensi mobilisasi dana

Dengan adanya produk-produk bank syari'ah seperti mudharabah

al-muqayyadah, berarti terjadi kebebasan bank melakukan investasi atas dana

yang diserahkan oleh investor. Maka, bank syari'ah sebagai financial

arranger, bank memperoleh komisi atau bagi hasil, bukan karena spread

bunga.

7) Uswatun hasanah implementasi moral dalam penyelenggaraan usaha bank.

Karena prinsip beroperasinya berdasarkan prinsip syari'ah, maka bank-bank

syari'ah hendaknya memposisikan diri sebagai uswatun hasanah (contoh yang

baik) dalam implementasi moral dan etika bisnis yang benar atau

melaksanakan etika dan moral agama dalam aktivitas ekonomi.

d. Alasan Adanya Bank Syariah

Perbankan syariah didirikan berdasarkan pada alasan filosofi maupun

pengambilan riba dalam hukum Islam, baik dalam transaksi keuangan maupun non

keuangan. Secara praktik, karena sistem perbankan berbasis bunga atau perbankan

konvensional mengandung beberapa kelemahan. Menurut pendapat Muhammad

(2002: 7), kelemahan-kelemahan tersebut sebagai berikut:

1) Transaksi berbasis bunga melanggar keadilan atau kewajaran bisnis

2) Tidak fleksibelnya sistem transaksi berbasis bunga, menyebabkan

kebangkrutan;

3) Komitmen bank untuk menjaga keamanan uang deposan berikut bunganya membuat kecemasan bagi bank untuk mengembalikan pokok dan bunga nasabah;

4) Sistem transaksi berbasis bunga menghalangi munculnya inovasi oleh usaha

kecil;

5) Dalam sistem bunga, bank tidak akan tertarik dalam kemitraan usaha kecuali bila ada jaminan kepastian pengembalian modal dan pendapatan bunga mereka.

Dengan penjelasan sebagai berikut :

1) Transaksi berbasis bunga melanggar keadilan atau kewajaran bisnis;

Dalam bisnis, hasil perusahaan tidak dapat dipastikan selalu untung.

Terkadang perusahaan mengalami kerugian, padahal disisi lain perusahaan

berkewajiban membayar bunga atas pinjaman kepada bank sesuai dengan

kesepakatan awal. Meskipun perusahaan untung, bisa jadi bunga yang harus

dibayarkan melebihi keuntungannya. Hal ini jelas bertentangan dengan

norma keadilan dalam Islam.

2) Tidak fleksibelnya sistem berbasis bunga, menyebabkan kebangkrutan;

Hal ini menyebabkan hilangnya potensi produktif masyarakat secara

keseluruhan, selain itu pengangguran juga semakin meningkat. Lebih dari

itu, beban hutang yang harus ditanggung debitor menyulitkan upaya

3) Komitmen bank untuk menjaga keamanan uang deposan berikut bunganya

membuat kecemasan bagi bank untuk mengembalikan pokok dan bunga

nasabah;

Demi menjamin keamanan , bank konvensional hanya mau memberikan

pinjaman modal kepada pengusaha-pengusaha yang benar-benar sudah

mapan atau mereka yang sanggup menjamin keamanan pinjamannya. Sisa

uangnya disimpan dalam bentuk surat berharga pemerintah. Sementara bagi

usaha-usaha kecil atau orang yang tidak dapat memberikan jaminan atas

pinjamannya akan kesulitan mendapatkan pinjaman bagi modal usahanya.

Hal ini menyebabkan tidak seimbangnya pendapatan dan kesejahteraan, dan

bertentangan dengan prinsip Islam.

4) Sistem transaksi berbasis bunga menghalangi munculnya inovasi oleh usaha

kecil;

Bagi usaha yang sudah mapan, dapat mengambil resiko untuk mencoba

teknik dan produk baru karena mereka mempunyai cadangan dana sebagai

sandaran apabila ternyata ide baru tersebut tidak berhasil. Sebaliknya, usaha

kecil tidak berani mencoba berinovasi bagi usahanya, karena itu berarti

mereka harus menambah modal usaha, sedangkan untuk meminjam modal

ke bank mereka harus memberikan jaminan dan membayar bunga atas

pinjaman tersebut. Apabila gagal, tidak ada jalan lain mereka harus tetap

membayar pinjaman berikut bunganya, meskipun usaha mereka mengalami

kerugian. Jadi, bunga merupakan rintangan bagi pertumbuhan ekonomi dan

memperburuk keseimbangan pendapatan.

5) Dalam sistem bunga, bank tidak akan tertarik dalam kemitraan usaha

kecuali bila ada jaminan kepastian pengembalian modal dan pendapatan

Setiap rencana bisnis yang diajukan kepada bank konvensional selalu diukur

dengan kriteria ini. Sehingga, bank tidak mempunyai insentif untuk

membantu suatu usaha yang tidak dapat memberikan jaminan atas pinjaman

modalnya.

e. Dasar Falsafah Bank Syariah

Islam memandang bahwa bumi dan segala isinya merupakan amanah dari

Allah kepada manusia sebagai khalifah di muka bumi, yang dipergunakan

sebesar-besarnya bagi kesejahteraan umat manusia. Untuk mencapai tujuan yang suci ini,

Allah tidak meninggalkan manusia sendirian tetapi diberikannya petunjuk melalui

para rasul-Nya. Dalam petunjuk ini Allah memberikan segala sesuatu yang

dibutuhkan manusia, baik aqidah, akhlak, maupun syari'ah.

Syari'ah Islam sebagai suatu syari'ah yang dibawa Rosul terakhir mempunyai

keunikan tersendiri, Islam bukan hanya komprehensif (merangkum seluruh aspek

kehidupan baik ibadah maupun muamalah) tetapi juga universal (dapat diterapkan

dalam setiap waktu dan tempat sampai hari kiamat). Sifat-sifat istimewa ini

mutlak diperlukan sebab tidak akan ada syari'ah lain untuk menyempurnakannya (M. Syafi‟I Antonio, 2000: 5).

Setiap lembaga keuangan syari'ah memiliki falsafah berbuat kebajikan di

dunia maupun di akhirat untuk memperoleh keridhoan Allah. Oleh karena itu, agar

kegiatan lembaga keuangan syari'ah tidak menyimpang dari tuntunan agama ada

beberapa aspek yang harus dihindari. Muhammad (2002: 75) mengemukakan

aspek-aspek yang harus dihindari tersebut diantaranya:

a. Menjauhkan diri dari unsur riba, caranya:

1) Menghindari penggunaan sistem yang menetapkan di muka secara pasti keberhasilan suatu usaha (QS.Luqman: 34)

2) Menghindari penggunaan sistem prosentase untuk pembebanan biaya

3) Menghindari penggunaan sistem perdagangan/ penyewaan barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas (HR. Muslim Bab Riba N0 1551 s/d 1567)

4) Menghindari penggunaan sistem yang menetapkan di muka tambahan

terhadap hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela (HR.Muslim Bab Riba 1569 s/d 1572).

b. Menerapkan sistem bagi hasil dan perdagangan, dengan mengacu pada Al-Qur‟an surat al-Baqarah ayat 275 dan An-Nisa ayat 29, bahwa setiap transaksi kelembagaan syari'ah harus dilandasi dengan sistem bagi hasil dan perdagangan.

1) QS. Al-Baqarah 275 :

Artinya;

2) QS. An-Nisa‟ :29

Artinya ;

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu

membunuh dirimu, sesungguhnya Allah Maha Penyayang kepadamu.”

Dari kedua ayat diatas dapat disimpulkan bahwa pada kegiatan muamalah

harus berlaku prinsip ada barang/jasa uang dengan barang, sehingga akan

mendorong produksi barang/jasa, mendorong kelancaran arus barang/jasa,

sehingga dapat dihindari adanya penyalahgunaan kredit, spekulasi dan inflasi.

f. Ciri-ciri Bank Syari'ah

Bank syari'ah memiliki ciri-ciri yang berbeda dengan bank konvensional,

adapun ciri-ciri bank syari'ah antara lain(Warkum Sumitro, 2004:19) :

a) Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan

dalam bentuk jumlah nominal, bersifat fleksibel, dan hanya dikenakan sampai batas waktu sesuai dalam kesepakatan

b) Penggunaan prosentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindari, karena prosentase bersifat melekat pada sisa hutang meskipun batas waktu perjanjian telah berakhir

c) Didalam kontrak –kontrak pembiayaan proyek, bank syari'ah tidak

menerapkan perhitungan pinjaman berdasarkan keuntungan yang pasti ditetapkan dimuka

bank yang beroperasi sesuai dengan prinsip syari'ah sehingga pada penyimpanan tidak dijanjikan imbalan yang pasti

e) Dewan Pengawas Syari'ah (DPS) bertugas untuk mengawasi operasional bank

dari sudut syari'ah

f) Bank Islam tidak menerapkan jual beli atau sewa menyewa uang dari mata uang yang sama

g) Adanya pos pendapatan berupa “Rekening Pendapatan Non Halal” sebagai hasil transaksi dengan bank konvensional

h) Produk-produk bank Islam selalu menngunakan istilah bahasa arab, misalnya

al-murabahah, al-mudharabah dan sebagainya

i) Adanya produk khusus yang tidak terdapat di bank konvensionl yaitu kredit tanpa beban yang murni bersifat sosial, dimana nasabah tidak ada kewajiban untuk mengembalikannya

j) Fungsi kelembagaan bank syari'ah selain menjembatani antara pihak pemilik modal (kreditor) dengan pihak yang membutuhkan modal (debitor), juga mempunyai fungsi khusus yaitu fungsi amanah, artinya berkewajiban menjaga dan bertanggungjawab atas keamanan dana yang disimpan dan siap sewaktu-waktu apabila dana diambil pemiliknya.

g. Sistem Bunga dengan Sistem Bagi Hasil

Secara leksikal bunga adalah terjemahan dari kata interest. Secara istilah, bunga diartikan bahwa : ”interest is a change for a financial loan, usually a

percentage of the amount loaned”. Bunga adalah tanggungan pada pinjaman uang, yang biasanya dinyatakan dalam prosentase dari uang yang dipinjamkan.

Unsur utama yang diharamkan dalam Islam ialah bunga atau riba. Kata riba

berasal dari kata ziyadah yang berarti tumbuh, menambah, atau berlebih. Menurut

Imam Sarakhzi, memperjelas bahwa riba adalah tanbahan yang disyaratkan dalam

transaksi bisnis tanpa adanya padanan (iwad) yang dibenarkan atas penambahan

tersebut. Adapun pengertian riba menurut Sayyid Sabiq dalam Fiqih Sunnah yang

tidak dibenarkan syari‟at, baik tambahan itu berjumlah sedikit maupun berjumlah banyak baik dalam transaksi jual beli maupun pinjam meminjam.

Larangan riba telah ditegaskan oleh Allah SWT dalam Al-qur‟an dan

dijelaskan oleh nabi Muhammad SAW dalam hadist-hadistnya. Keharaman riba

dijelaskan dalam Al-Qur‟an Qs. Al-Baqarah (2) : 275-279, Qs. Ali Imran (3) :

103, Qs. An-Nisa‟ (4) : 161 dan Qs. Ar-Ruum (30) : 39 dan beberapa hadits ysng

diriwayatkan secara shohih.

Arti Qs. Al-Baqarah : 275

“Orang-orang yang makan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran penyakit gila . Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata , sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti , maka baginya apa yang telah diambilnya dahulu ; dan urusannya kepada Allah. Orang yang kembali , maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.”

Arti Qs. Al-Baqarah : 276

“Allah memusnahkan riba dan menyuburkan sedekah . Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa

.”

Arti Qs. Al-Baqarah :277

“Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh,

mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi

Tuhannya. Tidak ada kekhawatiran terhadap mereka dan tidak mereka

bersedih hati.”

Arti Qs. Al-Baqarah : 278

Arti Qs. Al-Baqarah :279

“Maka jika kamu tidak mengerjakan , maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat , maka bagimu

pokok hartamu; kamu tidak menganiaya dan tidak dianiaya.”

Qs. Ar-Rum (30) : 39

Artinya :

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak akan bertambah disisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan(pahala).”

Qs. An-Nisaa‟ (4) : 161

Artinya :

“Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah

dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang

kafir di antara mereka itu siksa yang pedih.”

Sedangkan hadist yang menerangkan tentang hukum riba sebagaimana yang

ditulis oleh Abu Bakr Jabir Al-Jazairi, yaitu :

a. Diriwayatkan oleh semua penulis. Sunan At-Tirmidzi mensahihkannya, yaitu : “Allah melaknat pemakan riba, orang yang memberi makan dengan riba, dua orang saksinya, dan penulisnya (sekretarisnya).”

b. Diriwayatkan oleh Ahmad dengan sanad shahih :

“Satu dirham riba yang dimakan seseorang dengan sepengetahuannya, itu lebih berat dosanya daripada tiga puluh enam berbuat zina.”

Sedangkan jenis-jenis riba menurut Ibnu Hajar Al-Haitsami dibedakan

menjadi ( Az-Zawajir ’ala Iqtiraaf Al-Kabaair :205)

1. Riba Qardh

Riba Qardh yaitu suatu manfaat atau tingkat kelebihan tertentu yang

disyaratkan terhadap yang berhutang (mudharib)

2. Riba Jahiliyah

Riba Jahiliyah yaitu hutang dibayar lebih dahulu dari pokoknya karena si

peminjam tidak mampu membayar hutangnya pada waktu yang ditetapkan.

3. Riba Fadhl

Riba Fadhl adalah pertukaran barang antar barang sejenis dengan kadar atau

takaran yang berbeda, sedangkan barang yang dipertukarkan itu termasuk

dalam jenis barang ribawi.

Riba nasi’ah muncul karena adanya perbedaan, perubahan, atau tambahan antara yang diserahkan saat ini dan yang diserahkan kemudian.

Mengacu pada banyaknya ayat-ayat Al-Qur‟an dan hadist tentang larangan riba, maka dalam operasionalnya bank syari‟ah maupun BMT tidak menerapkan bunga atas pinjaman, karena bunga pinjaman tersebut disamakan dengan riba yaitu

tambahan atas pokok pinjaman yang harus dibayarkan kepada bank. Dalam operasionalnya bank syari‟ah maupun Baitul Maal Wa Tamwil (BMT) untuk memperoleh keuntungan menggunakan sistem bagi hasil dengan nasabah yang

mengajukan permohonan pembiayaan kepada bank. Bagi hasil ini disesuaikan

dengan keuntungan yang diperoleh nasabah selama menjalankan usahanya, yaitu

pihak bank selaku pemilik modal (shohibul maal) dan nasabah sebagai pelaku atau

pengelola usaha (mudharib). Menurut Jannes Situmorang (2009: 3) dalam jurnal

penelitiannya yang berjudul Kaji Tindak Peran Koperasi dan UKM Sebagai Lembaga Keuangan Alternatif menyatakan bahwa, ”Sistem bagi hasil adalah pola pembiayaan keuntungan maupun kerugian BMT dengan anggota

penyimpan berdasarkan perhitungan yang disepakati bersama.”

Hal yang membedakan antara lembaga keuangan syari'ah dengan lembaga

keuangan non-syari'ah adalah terletak pada pengembalian dan pembagian

keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan atau yang

diberikan oleh lembaga keuangan kepada nasabah, hal tersebut memunculkan

adanya bunga dan bagi hasil. Dalam sistem operasional lembaga keuangan non-syari‟ah, ketika nasabah membayar angsuran kepada bank, nasabah harus membayar bunga bank sebesar yang telah ditentukan oleh bank sebelumnya,

sedangkan pihak bank tidak memperhatikan apakah usaha yang dijalankan

nasabahnya mengalami keuntungan atau kerugian, yang terpenting nasabah

membayar angsuran secara rutin sesuai dengan jangka waktu yang telah

diterapkan dalam perbankan Islam, secara mendasar persoalan tersebut dapat

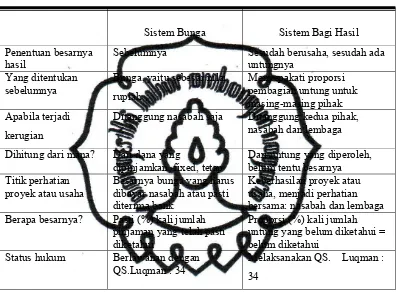

dikaji dari berbagai sisi, sebagaimana tertera dalam tabel.

Tabel 1. Perbedaan Sistem Bunga dengan Sistem Bagi Hasil

Sistem Bunga Sistem Bagi Hasil

Penentuan besarnya hasil

Sebelumnya Sesudah berusaha, sesudah ada untungnya

Ditanggung nasabah saja Ditanggung kedua pihak, nasabah dan lembaga

Dihitung dari mana? Dari dana yang

dipinjamkan, fixed, tetap Berapa besarnya? Pasti (%) kali jumlah

pinjaman yang telah pasti

Pendirian lembaga keuangan yang berbasis syari'ah tidak terlepas dari

keprihatinan para ulama pada praktek riba yang dilakukan oleh perbankan

konvensional dengan menerapkan sistem bunga, selain itu juga minimnya

pengetahuan masyarakat terutama masyarakat muslim terhadap hukum bunga bank

konvensional. Usaha pendirian bank syari'ah tidak dapat dilepaskan dari Paket

Kebijaksanaan Oktober atau lebih dikenal dengan sebutan Pakto yang dikeluarkan

pemerintah tentang liberisasi perbankan.

Pada tanggal 19-22 Agustus 1990 di Cisarua Bogor diadakan lokakarya para

ulama untuk membahas pendirian bank Islam. Pada pertemuan itu dibahas

mengenai hukum bunga bank, apakah termasuk riba atau tidak, dari pertemuan

tersebut dihasilkan rekomendasi pendirian bank Islam. Pada tanggal 22-25

Agustus 1990 diselenggaarakan Munas MUI IV di Jakarta, sebagai tindak lanjut

dari lokakarya di Cisarua Bogor. Hasil Munas tersebut adalah rekomendasi

pendirian bank Islam. Kemudian pada tanggal 27 Agustus 1991 tim pembentukan

perbankan MUI bertemu dengan Presiden Soeharto di Bina Graha Jakarta.

Dari hasil pertemuan-pertemuan tersebut, maka Ikatan Cendikiawan Muslim

Indonesia (ICMI) berinisatif mendirikan lembaga keuangan berbasis syari'ah

dengan skala yang kecil dan dengan modal yang kecil pula. Lembaga ini kemudian

disebut dengan Baitul Maal Wa Tamwil.

b. Pengertian Koperasi Jasa Keuangan Syari'ah

Dalam perkembangannya koperasi jasa keuangan syari'ah lazim disebut

dengan nama Baitul Maal Wa Tamwil (BMT). Baitul Maal Wa Tamwil (BMT)

adalah lembaga keuangan yang operasionalnya menggunakan prinsip syari'ah atau

berdasarkan aturan yang terdapat dalam Al-Qur‟an dan Al-Hadist. Secara prinsip

BMT memiliki sistem operasional yang tidak jauh berbeda dengan sistem

operasional BPR Syari'ah, hanya ruang lingkup dan produk yang dihasilkan

Undang-undang No 10 Tahun 1998 tentang perbankan yang membuka kesempatan

bagi siapa saja yang akan mendirikan bank atau lembaga keuangan syari'ah

maupun yang ingin mengkonversi dari sistem konvensional menjadi sistem

syari'ah yang sekaligus menghapus pasal 6 PP No 72/1992 yang melarang dual

system.

Seiring dengan itu, maka berbagai lembaga keuangan syari'ah baik bank

amupun non bank mulai berkembang di Indonesia, baik yang dikelola secara

formal maupun informal. Berkaitan dengan bentuk dan struktur lembaga keuangan

non bank, maka berdirilah Baitul Maal Wa Tamwil (BMT) yang mendasarkan

prinsip kerjanya pada syari'ah Islam. Baitul Maal Wa Tamwil (BMT) berdiri

sebagai salah satu alternatif terhadap persoalan pertentangan antara bunga bank

dengan riba. BMT adalah lembaga keuangan syari'ah informalyang didirikan

sebagai pendukung dalam meningkatkan kualitas usaha ekonomi usaha mikro atau

usaha kecil menengah berlandaskan sistem syari'ah Islam.

Menurut Syaikh Mahmud Syalthut dalam Adiwarman Karim (2004: 7) “Syari'ah adalah kata bahasa Arab yang secara harfiah berarti jalan yang ditempuh atau garis yang mestinya dilalui”. Sedangkan secara terminologi definisi syari'ah adalah “Peraturan-peraturan dan hukum-hukum yang telah ditetapkan oleh Allah, atau telah digariskan pokok-pokoknya dan dibebankan kepada kaum muslimin

supaya mematuhinya, supaya syari'ah ini diambil oleh orang Islam sebagai

penghubung diantaranya dengan Allah dan diantaranya dengan manusia”.

Menurut Heri Sudarsono (2003: 84), menyatakan bahwa:

Dari pengertian-pengertian yang dikemukakan oleh para ahli diatas, maka

dapat peneliti simpulkan bahwa BMT merupakan lembaga keuangan ekonomi

rakyat yang pengelolaannya berdasarkan prinsip-prinsip syari'ah atau aturan-aturan

yang terdapat dalam Al-Qur‟an dan Al-Hadist, yang berupaya mengembangkan

usaha-usaha produktif dan investasi untuk mendukung kegiatan ekonomi

masyarakat kecil dengan sistem bagi hasil sebagai usaha mengentaskan

kemiskinan.

BMT merupakan suatu lembaga terpadu yang memadukan antara Baitul

Maal sebagai lembaga sosial dan Baitul Tamwil sebagai lembaga bisnis. Menurut

pendapat Jannes Situmorang dalam jurnal penelitian yang berjudul Kaji Tindak

Peningkatan Peran Koperasi dan UKM Sebagai Lembaga Keuangan Alternatif menyatakan, ”BMT memiliki dua fungsi yaitu : Pertama, Baitul Maal menjalankan fungsi untuk memberi santunan kepada kaum miskin dengan

menyalurkan dana ZIS (Zakat, Infaq, Shodaqoh) kepada yang berhak; Kedua,

Baitul Tamwil menjalankan fungsi menghimpun simpanan dan membiayai

kegiatan ekonomi rakyat dengan menggunakan Sistem Syariah”. BMT

menerapkan fungsi utama koperasi sebagai badan usaha ekonomi kerakyatan dan

sosial dengan landasan syari'ah atau aturan-aturan agama Islam. M. Dawam

Rahardjo dalam Heri Sudarsono (2003: 84, “Secara kelembagaan BMT

didampingi oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK). PINBUK sebagai

lembaga primer karena mengemban misi yang lebih luas, yaitu menumbuhkan usaha kecil”.

Baitul Maal Wa Tamwil (BMT) merupakan lembaga hasil prakarsa

masyarakat yang telah berkembang menjadi bank syari'ah berskala mikro. Sebagai

lembaga keuangan syari'ah mikro yang bersentuhan langsung dengan kehidupan

masyarakat kecil, maka BMT mempunyai tugas penting dalam mengemban misi

ke-Islaman dalam segala aspek kehidupan masyarakat. Keberhasilan Baitul Maal

Wa Tamwil tidak hanya sekedar keberhasilan dalam bidang bisnis, akan tetapi

perhatiaannya terhadap pengelolaan masalah zakat, infaq dan shadaqah.

Kebanyakan strategi yang diterapkan oleh Baitul Maal Wa Tamwil (BMT) untuk

mempertahankan eksistensinya adalah peningkatan sumber daya manusia melalui

pendidikan formal maupun non formal, tidak menggunakan strategi pemasaran

yang bersifat local oriented, melakukan berbagai inovasi pengembangan produk,

meningkatkan kualitas layanan kepada masyarakat pengguna jasa, pengembangan

aspek paradikmatik, menganggap sesama BMT sebagai partner dalam rangka

mengentaskan ekonomi masyarakat serta mengadakan evaluasi bersama guna

memberikan peluang bagi BMT untuk lebih kompetitif.

c. Badan Hukum dan Struktur Organisasi BMT

Adapun bentuk badan hukum Baitul Maal Wa Tamwil diakui sebagai

koperasi jasa keuangan syari'ah melalui Keputusan Menteri Koperasi dan UKM

tahun 2004. Dalam prakteknya BMT dapat didirikan dalam bentuk Kelompok

Swadaya Masyarakat atau Koperasi (Heri Sudarsono, 2003: 93), yaitu:

1) KSM adalah Kelompok Swadaya Masyarakat dengan mendapat Surat

Keterangan Operasional dari PINBUK

2) Koperasi Serba Usaha atau Koperasi Simpan pinjam Syari'ah (KSP-S)

3) Lembaga Pengembangan Swadaya Masyarakat (LPSM) yang diberikan

wewengan oleh BI untuk membina KSM dan memberikan sertifikat kepada KSM

4) MUI, ICMI, BMI, telah menyiapkan LPSM yang bernama PINBUK yang

dalam kepengurusannya mengikutsertakan DMI, IPHI, Pejabat Tinggi Negara yang terkait, BUMN dan lain-lain.

BMT didirikan dengan modal awal sebesar Rp 20.000.000,00 atau lebih.

Akan tetapi jika terdapat kekurangan modal, dapat dimulai dengan modal awal

sebesar Rp 10.000.000,00 bahkan bisa juga dengan menggunakan modal hanya

orang, hal ini diperlukan supaya masyarakat setempat merasa memiliki BMT

tersebut.

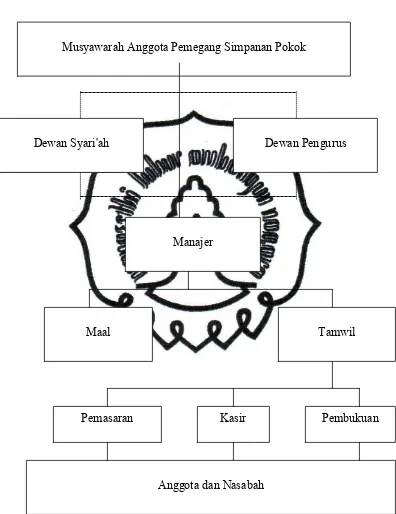

Dalam rangka memperlancar tugas BMT, maka dalam sebuah BMT harus

mempunyai struktur organisasi yang mendeskripsikan alur kerja yang harus

dilakukan oleh semua personil yang ada didalam BMT tersebut. Struktur

organisasi yang terdapat dalam BMT antara lain mencakup Musyawarah Anggota

Pemegang Simpanan Pokok, Dewan Syari'ah, Pembina Manajemen, Manajer,

Pemasaran, Kasir, dan Pembukuan. Adapun tugas dari masing-masing struktur

diatas adalah sebagai berikut: Musyawarah Anggota Pemegang Simpanan Pokok

memegang kekuasaan tertinggi didalam memutuskan kebijakan-kebijakan makro

BMT. Dewan Syari'ah, bertugas mengawasi dan menilai operasional BMT.

Pembina Manajemen, bertugas membina jalannya BMT dalam merealisasikan

programnya. Manajer bertugas menjalankan amanat musyawarah anggota BMT

dan memimpin BMT dalam merealisir program-programnya. Sedangkan

pemasaran bertugas untuk mensosialisasikan dan mengelola produk-produk BMT.

Kasir bertugas melayani nasabah dan pembukuan bertugas untuk melakukan

pembukuan atas asset dan omset BMT.

Dalam struktur organisasi standar PINBUK, Musyawarah Anggota

Pemegang Simpanan Pokok melakukan koordinasi dengan Dewan Syari'ah dan

Pembina Manajemen dalam mengambil kebijakan-kebujakan yang akan

dilaksanakan oleh manajer. Manajer memimpin keberlangsungan maal dan tamwil.

Tamwil terdiri dari pemasaran, kasir dan pembukuan. Bentuk struktur organisasi

BMT berdasarkan standar dari PINBUK dapat diilustrasikan dalam gambar berikut

---

---

Keterangan : --- Garis Koordinasi

Garis Komando

Musyawarah Anggota Pemegang Simpanan Pokok

Dewan Syari'ah Dewan Syari'ah Dewan Pengurus

Manajer

Maal Tamwil

Pemasaran Kasir Pembukuan

Sumber : PINBUK (Heri Sudarsono, 2003: 87-88)

d. Tujuan dan Ciri-ciri BMT

Koperasi Jasa Keuangan syari'ah merupakan lembaga yang tepat untuk

menampung dana umat Islam dalam bentuk zakat, infaq, shadaqah dan untuk

membantu umat Islam untuk berinvestasi. Adapun tujuan dibentuknya koperasi

jasa keuangan syari'ah adalah (http://myquran,org/Arsip/bmt.ppt, 30 November

2009) :

1) Mewujudkan ekonomi umat yang produktif dan berkesinambungan.

2)Menciptakan peluang lapangan pekerjaan dalam rangka pencapaian

sasaran pembangunan ekonomi.

3)Memperluas kesempatan berusaha serta menumbuhkan wirausaha yang mandiri

4)Membangun lembaga mikro yang kuat tatanan kelembagaannya dengan menciptakan sumber daya manusia yang handal, terdidik dan terampil.

Achmad Baraba (2009: 4) dalam jurnal penelitiannya yang berjudul Prinsip Dasar Operasional Perbankan Syari‟ah menyatakan bahwa fungsi bank syari‟ah adalah :

Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi/ deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana/ shahibul maal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa keuangan lainnya sepanjang tidak bertentangan dengan prinsip syariah.

Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat, infaq, shadaqah dan penerimaan serta penyaluran dana kebajikan.

Secara umum sasaran yang dilaksanakan oleh koperasi jasa keuangan