IMPLEMENTASI PERATURAN DAERAH NOMOR 2 TAHUN

2011 TENTANG PAJAK DAERAH : PAJAK RESTORAN

DI KABUPATEN DELI SERDANG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ilmu Administrasi Negara

Oleh :

110903035

ZORAYA ALFATHIN RANGKUTI

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN

Skripsi ini diajukan untuk diperbanyak dan dipertahankan oleh :

Nama : Zoraya Alfathin Rangkuti

NIM : 110903035

Departemen : Ilmu Administrasi Negara

Judul : Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang

Medan,

Dosen Pembimbing Ketua Departemen

Ilmu Administrasi Negara

Prof.Dr.Marlon Sihombing, M.A

NIP. 195908161986011001 NIP. 196401081991021001

Drs.M.HusniThamrin Nasution, M.Si

Dekan FISIP USU

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PENGESAHAN

Sripsi ini telah dipertahankan di depan panitia penguji skripsi Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Oleh :

Nama : Zoraya Alfathin Rangkuti

NIM : 110903035

Departemen : Ilmu Administrasi Negara

Judul : Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang

Yang dilaksanakan pada :

Hari :

Tanggal :

Pukul :

Tempat :

Panitia Penguji

Ketua Penguji : Drs.M.Husni Nasution, M.Si (...……….)

Anggota I : Prof.Dr.Marlon Sihombing, M.A (...……….)

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT, yang telah memberikan kesehatan, semangat dan ketekunan kepada penulis selama masa penyelesaian skripsi yang berjudul “Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang”. Adapun penulisan skripsi ini sebagai syarat untuk menyelesaikan pendidikan sarjana di Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politk.

Sebagai suatu karya ilmiah, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan adanya kritik maupun saran yang sifatnya membangun demi perbaikan skripsi ini.

Selama penulisan skripsi ini, penulis telah banyak mendapat bantuan, bimbingan, semangat dan dorongan, baik itu secara moral maupun secara materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terimakasih sedalam-dalamnya kepada pihak yang terlibat secara langsung maupun tidak langsung dalam pengerjaan skripsi ini. Skripsi ini saya dedikasikan untuk semua pihak yang telah banyak membantu, yaitu :

1. Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, Bapak Prof.Dr.Badaruddin,M.Si.

3. Kepada Ibu Elitra Dewi, M.SP selaku Sekretaris Departemen Ilmu Administrasi Negara FISIP USU.

4. Kepada Ibu Dra.Nurlela Ketaren, M.S.P selaku dosen pembimbing

akademik.

5. Kepada Bapak Prof.Dr.Marlon Sihombing, M.A selaku dosen pembimbing skripsi yang selalu meluangkan waktu dan memberikan masukan yang membangun dari awal hingga akhir penulisan skripsi ini.

6. Kepada Bapak Hatta Ridho, S.Sos. M.SP selaku dosen penguji untuk seminar proposal dan meja hijau.

7. Seluruh Dosen di Departemen Ilmu Administrasi Negara FISIP USU yang telah memberikan banyak ilmu selama perkuliahan.

8. Staff administrasi di Departemen Ilmu Administrasi Negara FISIP USU, khusus untuk Kak Mega dan Kak Dian yang telah banyak membantu penulis dalam urusan administrasi.

9. Untuk Kepala Bidang Pendataan dan Penetapan Kabupaten Deli Serdang Bapak Ferry Sahriza, S.Sos, Kepala Bidang Penagihan Bapak Taufik Israd Harahap, S.Sos, Kepala Bidang Peningkatan Pendapatan Daerah Bapak Drs.Sawaluddin Ritonga, dan Staff Kordinasi Lapangan Bapak Ramli Sembiring, S.Sos dan seluruh Pegawai Dinas yang berbaik hati dalam memberikan setiap data yang dibutuhkan peneliti.

tidak dapat disebut satu persatu, yang sudah menjadi responden untuk menyelesaikan penelitian ini.

11.Untuk kedua orang tua saya, Ayah (Drs.M.Ridwan Rangkuti, M.A) dan Mama (Ir.Sri Meliani Sembiring Meliala) yang telah membesarkan, mendidik, dan tak henti-hentinya mencurahkan kasih sayang yang senantiasa memberikan doa, dorongan, serta dukungan melalui materil yang diberikan selama perkuliahan, sehingga penulis dapat menyelesaikan skripsi ini. Terima kasih sedalam-dalamnya untuk semua pengorbanan kalian. Semoga selalu diberikan kesehatan dan perlindungan dari Allah SWT.

12.Untuk kakak saya (Mayhana Bilqis Rangkuti) dan adik saya (Raisa Misbah Ridwani Rangkuti), terima kasih untuk doa dan dukungan kalian selama penyelesaian skripsi ini.

13.Untuk keluarga besar Rangkuti dan Sembiring, khusus untuk Mami Tutik terima kasih sedalam-dalamnya untuk semua bantuan, dukungan, dan pengorbanan yang diberikan dalam penyelesaian skripsi ini.

14.Untuk Ahmad Syukran Bestari Nasution, terima kasih sudah mau meluangkan waktu untuk menemani penulis dalam pengambilan data, mau menjadi tempat berbagi suka maupun duka, yang selalu senantiasa sabar dan juga memberikan doa serta dukungan kepada penulis dalam penyelesaian skripsi ini.

Andrianus, Laza, Rumia Desy, Sekar, Heni dan Ica. Terima kasih untuk semua bantuan, dukungan, saran, masukan, semangat, dan kritikan. Terima kasih untuk kebersamaan kita selama ini.

16.Kepada seluruh teman-teman AN 2011 yang selalu menemani penulis dalam masa perkuliahan yang tidak bisa disebutkan satu persatu, terima kasih untuk kebersamaan kita setiap hari nya, terima kasih untuk semuanya. Sukses buat stambuk 2011 “AN Satu AN Jaya”.

17.Kepada semua pihak yang turut membantu dalam penulisan skripsi ini yang tidak sempat penulis sebutkan satu persatu, penulis ucapkan terima kasih.

Medan, April 2015 Penulis,

NIM.110903035

DAFTAR ISI

LEMBAR PERSETUJUAN ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR BAGAN ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN 1.1 ... La tar Belakang ... 1

1.2 ... Ru musan Masalah ... 7

1.3 ... Tu juan Penelitian ... 8

1.4 ... M anfaat Penelitian ... 9

1.5 ... Si stematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA 2.1 Kebijakan Publik 2.1.1 Pengertian Kebijakan Publik ... 11

2.1.2 Proses Kebijakan Publik ... 13

2.2 Implementasi Kebijakan Publik 2.2.1 Pengertian Implementasi Kebijakan Publik ... 15

2.2.2 Model-Model Implementasi Kebijakan ... 16

2.2.3 Model Implementasi Yang Digunakan ... 26

2.3 Peraturan Daerah Nomor 2 Tahun 2011 2.3.1 Pengertian Pajak ... 28

2.3.1.1 Fungsi Pajak ... 29

2.3.1.2 Sistem Pemungutan Pajak ... 29

2.3.2.2 Sistem Pemungutan Pajak Daerah ... 34

2.3.2.3 Jenis-Jenis Pajak Daerah ... 34

2.3.3 Pajak Restoran ... 36

2.3.3.1 Alasan Pengenaan Pajak Restoran ... 37

2.4 Defenisi Konsep ... 38

2.5 Defenisi Operasional ... 39

BAB III METODE PENELITIAN 3.1 Bentuk Penelitian... 41

3.2 Lokasi Penelitian ... 41

3.3 Informan Penelitian ... 42

3.4 Populasi dan Sampel... 43

3.5 Teknik Pengumpulan Data ... 44

3.6 Teknik Analisis Data ... 45

BAB IV DESKRIPSI LOKASI PENELITIAN 4.1 Gambaran Umum Kabupaten Deli Serdang 4.1.1 Profil Kabupaten Deli Serdang ... 47

4.1.2 Visi dan Misi Kabupaten Deli Serdang ... 48

4.2 Gambaran Umum Dinas Pendapatan Daerah Kabupaten Deli Serdang 4.2.1 Visi dan Misi ... 49

4.2.2 Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Deli Serdang ... 49

4.2.3 Tugas Pokok dan Fungsi ... 51

BAB V PENYAJIAN HASIL PENELITIAN 5.1 Data Primer 6.1 Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah Pajak Restoran di Kabupaten Deli Serdang ... 90

6.2 Analisis Hubungan antar Variabel ... 104

BAB VII PENUTUP 7.1 Kesimpulan ... 107

7.2 Saran ... 110 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1.1 Perkembangan Realisasi Pajak Restoran Kabupaten Deli Serdang

Tabel 3.4.1 Komposisi Populasi Pajak Restoran di Kabupaten Deli Serdang

Tabel 3.4.2 Komposisi Sampel Pajak Restoran di Kabupaten Deli Serdang

Tabel 5.1.2 Data Responden Berdasarkan Jenis Usaha

Tabel 4.1.1.2 Indentitas responden berdasarkan lamanya usaha

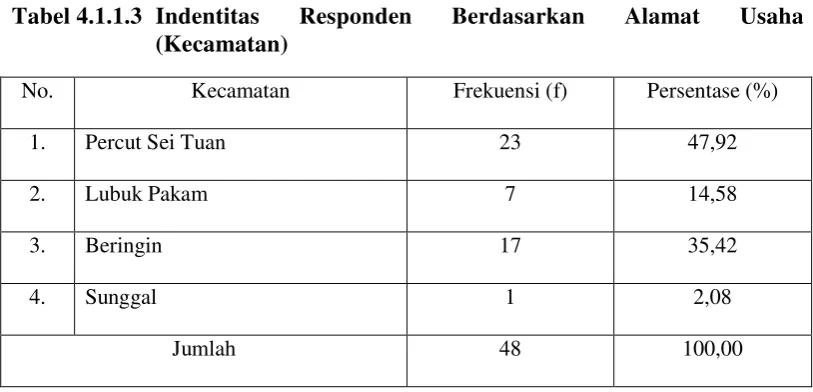

Tabel 4.1.1.3 Indentitas responden berdasarkan alamat usaha (Kecamatan)

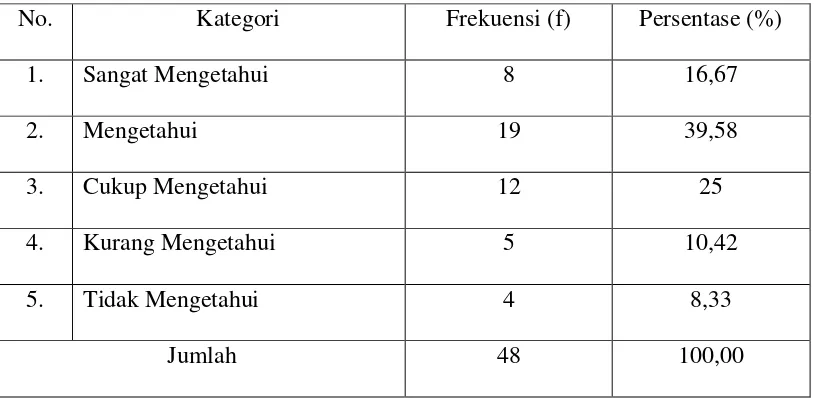

Tabel 4.1.2.1 Jawaban responden mengenai pengetahuan tentang Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang

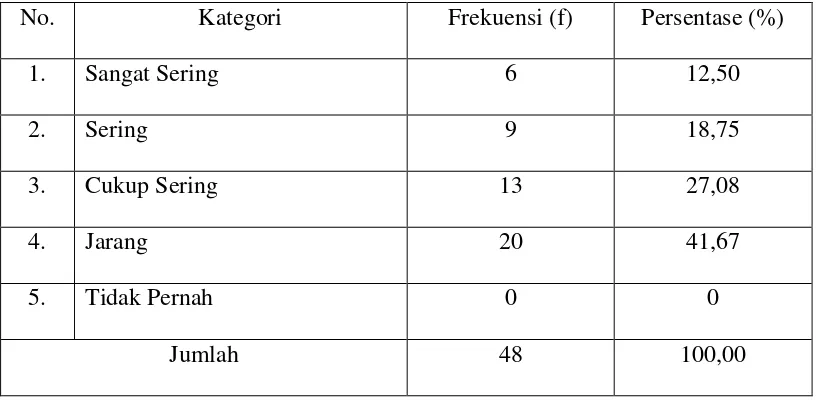

Tabel 4.1.2.2 Jawaban responden mengenai penyuluhan (sosialisasi) dari Pemerintah Daerah (Pemda) Kabupaten Deli Serdang tentang Peraturan Daerah : Pajak Restoran Nomor 2 Tahun 2011

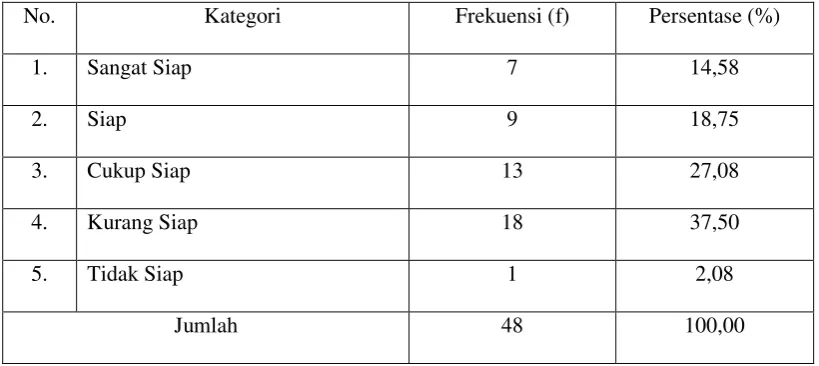

Tabel 4.1.2.3 Jawaban responden mengenai kesiapan petugas Pemda/Dispenda dalam memberikan penyuluhan tentang Peraturan Daerah : Pajak Restoran Nomor 2 Tahun 2011 Kabupaten Deli Serdang

Tabel 4.1.2.4 Jawaban responden mengenai jumlah pegawai Dispenda yang menangani Pajak Restoran

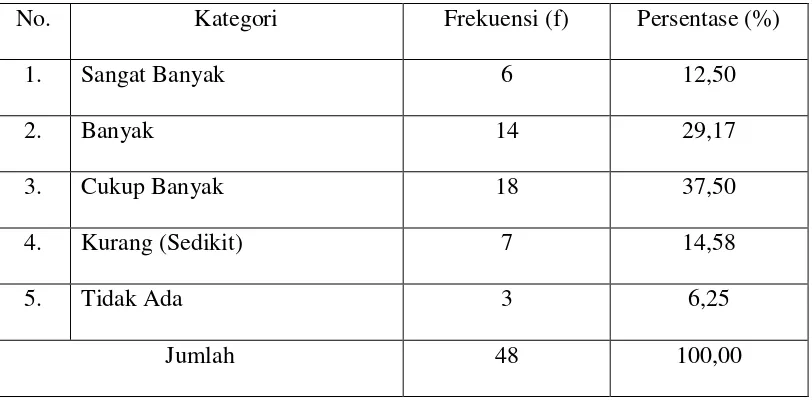

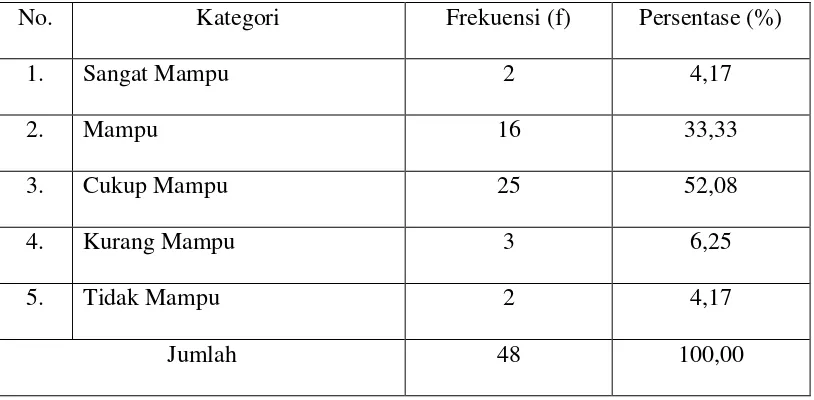

Tabel 4.1.2.5 Jawaban responden mengenai kemampuan atau kapasitas petugas dalam menangani Pajak Restoran Kabupaten Deli Serdang

Tabel 4.1.2.6 Jawaban responden mengenai dukungan fasilitas (spt.komputer, sepeda motor, mobil, dll) dalam menangani Pajak Restoran

Tabel 4.1.2.7 Jawaban responden mengenai anggaran yang tersedia untuk menangani Pajak Restoran

Tabel 4.1.2.9 Jawaban responden mengenai kesungguhan dalam menangani Pajak Restoran

Tabel 4.1.2.10 Jawaban responden mengenai tindakan nyata pejabat Dispenda dalam menangani Pajak Restoran

Tabel 4.1.2.11 Jawaban responden mengenai kejelasan struktur organisasi Dispenda dalam menangani Pajak Restoran

Tabel 4.1.2.12 Jawaban responden mengenai kejelasan jabatan atau unit kerja yang khusus menangani Pajak Retoran

Tabel 4.1.2.13 Jawaban responden mengenai standar dan prosedur dalam pemberitahuan, penetapan, dan pembayaran Pajak Restoran Tabel 5.2.1 Komposisi Pegawai Dinas Pendapatan Daerah Kabupaten

DAFTAR BAGAN

Bagan 2.2.2.1 Model Implementasi Kebijakan Van Meter dan Van Horn Bagan 2.2.2.2 Implementasi Sebagai Proses Politik dan Administratif

Menurut Merilee S Grindle

Bagan 2.2.2.3 Variabel-Variabel yang Mempengaruhi Proses Implementasi Menurut Mazmanian dan Sabatier

Bagan 2.2.2.4 Faktor Penentu Implementasi Menurut Edward III

DAFTAR GAMBAR

Gambar 6.1.1 Gedung kantor Dinas Pendapatan Daerah Kabupaten Deli Serdang

Gambar 6.1.2 Ruang kerja kantor Dinas Pendapatan Daerah Kabupaten Deli Serdang

Gambar 6.1.3 Kendaraan kantor Dinas Pendapatan Daerah Kabupaten Deli Serdang

DAFTAR LAMPIRAN

1. ... Su rat Pengajuan Judul Skripsi

2. ... Su rat Permohonan Persetujuan Judul Skripsi

3. ... Su rat Penunjukkan Dosen Pembimbing

4. ... U ndnagan Seminar

5. ... Ja dwal Seminar

6. ... Da ftar Hadir Peserta Seminar Proposal

7. ... Be rita Acara

8. ... Su rat Izin Penelitian dari FISIP USU

9. ... Su rat Rekomendasi dari Pemerintah Kabupaten Deli Serdang Badan Kesatuan Bangsa

10. ... Su rat Izin Penelitian dari Pemerintah Kabupaten Deli Serdang Badan Perencanaan Pembangunan Daerah

11. ... Pe doman Wawancara

12. ... Da ftar Kuesioner

13. ... Pr ofil Kabupaten Deli Serdang Tahun 2014

14. ... Pe raturan Daerah Kabupaten Deli Serdang Nomor 2 Tahun 2011

15. ... Pe raturan Bupati Deli Serdang Nomor 768 Tahun 2014

16. ... Vi si dan Misi Dinas Pendapatan Deli Serdang Tahun 2015

17. ... Str uktur Organisasi Dinas Pendapatan Tahun 2015

18. ... Ju mlah Pegawai Dinas Pendapatan dan Jenjang Pendidikan Pegawai Negeri Sipil (PNS) Dinas Pendapatan Deli Serdang Tahun 2015

20. ... Da ftar Wajib Pajak Restoran Tahun 2015

21. ... Co ntoh Surat Pemberitahuan Pajak Daerah (SPTPD) Pajak Restoran

22. ... Co ntoh Laporan Penjualan Restoran/Rumah Makan

ABSTRAK

IMPLEMENTASI PERATURAN DAERAH NOMOR 2 TAHUN 2011 TENTANG PAJAK DAERAH : PAJAK RESTORAN

DI KABUPATEN DELI SERDANG Nama : Zoraya Alfathin Rangkuti

NIM : 110903035

Departemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Dosen Pembimbing : Prof.Dr.Marlon Sihombing, M.A

Untuk menunjang berjalannya sistem pemerintahan, pemerataan kesejahteraan, serta peningkatan sarana dan prasarana publik, maka pemerintah memberlakukan berbagai macam pungutan berupa pajak dan retribusi kepada masyarakat dan pengusaha. Dalam era otonomi daerah, daerah-daerah otonom mendapatkan kewenangan untuk mengolah dan menyalurkan pajak dan retribusi daerah menurut ketentuan peraturan perundangan yang berlaku. Kabupaten Deli Serdang sebagai daerah otonom memberlakukan pungutan pajak daerah yang terdiri dari berbagai macam jenis pajak daerah, salah satunya adalah Pajak Restoran. Pajak Restoran ini (juga bersama Pajak Daerah lainnya) diatur di dalam Peraturan Daerah Nomor 2 Tahun 2011. Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang ditunjuk oleh Pemerintah Kabupaten Deli Serdang untuk mengelola pendapatan yang bersumber dari pajak daerah.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana proses pelaksanaan Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang. Penelitian ini juga memberikan beberapa saran dan rekomendasi yang bermanfaat bagi Pemerintah Kabupaten Deli Serdang, khususnya Dinas Pendapatan Daerah, agar mencapai target dalam pengelolaan pajak Daerah, khususnya Pajak Restoran.

Dari hasil analisis data diperoleh beberapa kesimpulan penting dalam penelitian ini. Bahwa Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Restoran Kabupaten Deli Serdang belum terlaksana dengan baik. Komunikasi dalam bentuk sosialisasi atau penyuluhan oleh petugas kepada pemilik usaha restoran belum terlaksana dengan baik, Akibatnya, banyak wajib pajak restoran yang tidak membayar kewajiban pajak restoran. Sehingga, realisasi Pajak retoran tidak tercapai sesuai target yang telah ditentukan.

ABSTRAK

IMPLEMENTASI PERATURAN DAERAH NOMOR 2 TAHUN 2011 TENTANG PAJAK DAERAH : PAJAK RESTORAN

DI KABUPATEN DELI SERDANG Nama : Zoraya Alfathin Rangkuti

NIM : 110903035

Departemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Dosen Pembimbing : Prof.Dr.Marlon Sihombing, M.A

Untuk menunjang berjalannya sistem pemerintahan, pemerataan kesejahteraan, serta peningkatan sarana dan prasarana publik, maka pemerintah memberlakukan berbagai macam pungutan berupa pajak dan retribusi kepada masyarakat dan pengusaha. Dalam era otonomi daerah, daerah-daerah otonom mendapatkan kewenangan untuk mengolah dan menyalurkan pajak dan retribusi daerah menurut ketentuan peraturan perundangan yang berlaku. Kabupaten Deli Serdang sebagai daerah otonom memberlakukan pungutan pajak daerah yang terdiri dari berbagai macam jenis pajak daerah, salah satunya adalah Pajak Restoran. Pajak Restoran ini (juga bersama Pajak Daerah lainnya) diatur di dalam Peraturan Daerah Nomor 2 Tahun 2011. Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang ditunjuk oleh Pemerintah Kabupaten Deli Serdang untuk mengelola pendapatan yang bersumber dari pajak daerah.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana proses pelaksanaan Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang. Penelitian ini juga memberikan beberapa saran dan rekomendasi yang bermanfaat bagi Pemerintah Kabupaten Deli Serdang, khususnya Dinas Pendapatan Daerah, agar mencapai target dalam pengelolaan pajak Daerah, khususnya Pajak Restoran.

Dari hasil analisis data diperoleh beberapa kesimpulan penting dalam penelitian ini. Bahwa Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Restoran Kabupaten Deli Serdang belum terlaksana dengan baik. Komunikasi dalam bentuk sosialisasi atau penyuluhan oleh petugas kepada pemilik usaha restoran belum terlaksana dengan baik, Akibatnya, banyak wajib pajak restoran yang tidak membayar kewajiban pajak restoran. Sehingga, realisasi Pajak retoran tidak tercapai sesuai target yang telah ditentukan.

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan ilmu pengetahuan dan teknologi membawa dampak yang cukup luas dan komples. Kemajuan tersebut tentunya memerlukan kesiapan semua pihak. Seperti kita ketahui bersama semua Negara mempunyai tujuan untuk mewujudkan masyarakat yang adil dan makmur serta merata. Upaya untuk mewujudkan tujuan tersebut memerlukan dana yang besar pula yang tentunya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN), dari sinilah pajak memiliki peranan yang cukup besar sebagai salah satu penerimaan Negara yang paling besar.

berkualitas serta dana yang cukup besar. Besarnya dana tentunya tergantung kepada Pendapatan Asli Daerah (PAD).

Keberhasilan pembangunan sangat ditentukan oleh kemampuan pemimpin dalam merumuskan program atau kebijakan untuk dilaksanakan oleh aparatur pemerintah atas kebijakan yang telah diputuskan yang harusnya didukung dan ditunjang oleh sarana dan prasarana yang ada. Terlepas dari semua itu, sebagus dan sehebat apapun kebijakan yang dibuat hanya akan menjadi sebuah dokumen yang tiada artinya jika tidak diimplementasikan sebagaimana mestinya. Keberhasilan dalam mengimplementasikan sebuah kebijakan seringkali menjadi tolak ukur keberhasilan sebuah pemerintahan.

Pajak merupakan alternatif yang sangat potensial. Sebagai salah satu sumber penerimaan Negara yang sangat potensial, sektor pajak merupakan pilihan yang sangat tepat, selain karena jumlahnya yang relatif stabil juga merupakan cerminan partisipatif masyarakat dalam membiayai pembangunan. Jenis pungutan di Indonesia terdiri dari pajak Negara (pajak pusat), pajak daerah, retribusi daerah, bea dan cukai dan penerimaan Negara bukan pajak. Salah satu sumber Penerimaan Asli Daerah (PAD) dalam Anggaran Pendapatan Belanja Daerah (APBD) adalah pajak daerah.

membatasi kewenangan daerah dalam memungut biaya dari masyarakat. Sedangkan, besaran biaya dan tata cara teknis pemungutan diatur lebih lanjut oleh Peraturan Daerah di daerah masing-masing.

Kabupaten Deli Serdang menganut Self Assement System yang artinya Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan, menetapkan, membayar, dan melaporkan pajaknya sendiri. Dalam hal ini, Direktorat Jendral Pajak/Pemerintah Daerah hanya menjalankan fungsi pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi perpajakan. Penagihan pajak dalam Self Assement System dilaksanakan sedini mungkin sejak timbulnya hutang pajak atau sebelum tanggal jatuh tempo pembayaran atau penyetoran pajak.

Pajak daerah dan retribusi dipungut Pemerintah Daerah dengan tujuan untuk meningkatkan pendapatan daerah yang sekalian berguna mengatur dan menertibkan wajib pajak selaku objek pajak di wilayah Kabupaten Deli Serdang. Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang mengharapkan pendapatan pajak daerah dan retribusi pada setiap tahunnya mengalami peningkatan.

Salah satu jenis pajak yang dikelola oleh Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang adalah pajak restoran. Pajak restoran diatur dalam Peraturan Daerah Nomor 2 Tahun 2011 sebagaimana merupakan salah satu sumber Pendapatan Asli Daerah (PAD) yang cukup berpotensial dalam rangka membiayai kegiatan pembangunan di wilayah Kabupaten Deli Serdang. Pajak Restoran merupakan Pendapatan Asli Daerah (PAD) terbesar nomor 5 (lima) setelah Pajak Hiburan, Pajak Air Tanah, Pajak Penerangan Jalan, dan Pajak Sarang Burung Walet yang meningkat setiap tahunnya. Dari pendapatan pajak restoran tersebut, diharapkan pajak restoran mampu memberikan kontribusi yang positif dan signifikan bagi peningkatan Pendapatan Asli Daerah (PAD) Kabupaten Deli Serdang.

Dari hasil penelitian pada sejumlah daerah diperoleh informasi bahwa umumnya daerah-daerah Kabupaten belum tercapai sesuai target. Seperti Kabupaten Cirebon, Jawa Tengah pada Agustus 2014 mencapai Rp.3,5 miliar atau mencapai 95,20% dari total target pajak restoran sebesar Rp.3,69 miliar. Dapat diartikan bahwa pajak restoran di Kabupaten Cirebon tidak mencapai target yang ditentukan, karena potensi pajak restoran di Kabupaten Cirebon lebih besar dari realisasi pajaknya sehingga efektivitas pajak restoran tergolong tidak efektif. http://ejournal.bandung.com/MamanAbdurahman (Diakses Sabtu, 28 Oktober

2014 pada pukul 14.20 WIB)

Serta di Kabupaten Minahasa Utara hanya mencapai Rp.1.075.395.479 atau 71,100% dari total target pajak restoran sebesar Rp.1.512.500.000. Pajak restoran di Kabupaten Minahasa Utara ini berjalan cukup efektif, tetapi pemerintah sebaiknya mengoptimalkan pemungutan serta pengelolaan pendapatan daerah pada pajak restoran.

Kabupaten Purbalingga, Jawa Tengah tahun 2013 telah melebihi target 136,77% dari total target restoran yang ditentukan.

http://blogdetik.com/CintaPurbalingga (Diakses Kamis, 24 Oktober 2014 pada

pukul 22.10 WIB)

Kabupaten Ketapang, Kalimantan Barat tahun 2013 mencapai Rp.87.417.100 atau 127,78% dari total target pajak restoran sebesar Rp.69.500.000. Selama periode lima tahun anggaran Kabupaten Ketapang realisasi pajak restoran selalu melampaui target dan cenderung meningkat rata-rata realisasi sebesar 112,89%. http://jurnal.untan.ac.id/AgusKurniawan (Diakses Minggu, 7 Desember 2014 pada pukul 17.45 WIB)

Serta di Kabupaten Minahasa Utara, Sulawesi Utara tahun 2010 mencapai Rp.1.652.482.402 atau 214,608% dari total target pajak restoran sebesar Rp.770.000.000. Sedangkan pada tahun 2011, Kabupaten Minahasa Utara hanya mencapai Rp.1.075.395.479 atau 71,100% dari total target pajak restoran sebesar Rp.1.512.500.000. Pajak restoran di Kabupaten Minahasa Utara ini berjalan cukup efektif, tetapi pemerintah sebaiknya mengoptimalkan pemungutan serta pengelolaan pendapatan daerah pada pajak restoran. http://donload.portalgaruda.org/MarioHendyWurangin (Diakses Senin, 8

Desember 2014 pada pukul 23.52 WIB)

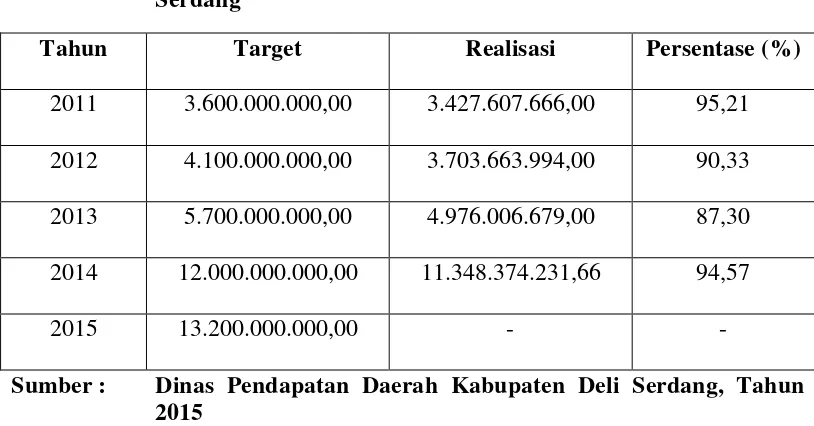

Kecamatan yang sudah terdaftar Wajib Pajak di Kabupaten Deli Serdang. Berdasarkan data yang diperoleh selama 4 (empat) tahun terakhir dapat dilihat bahwa belum ada mencapai target yang telah ditentukan. Salah satu upaya yang dilakukan oleh Dinas Pendapatan Daerah untuk mencapai target yang telah ditentukan adalah memaksimalkan penagihan pajak restoran kepada Wajib Pajak atau penanggung pajak. Untuk lebih lengkapnya dapat dilihat pada tabel berikut ini :

Tabel 1.1.1 Perkembangan Realisasi Pajak Restoran Kabupaten Deli Serdang

Tahun Target Realisasi Persentase (%)

2011 3.600.000.000,00 3.427.607.666,00 95,21

2012 4.100.000.000,00 3.703.663.994,00 90,33

2013 5.700.000.000,00 4.976.006.679,00 87,30

2014 12.000.000.000,00 11.348.374.231,66 94,57

2015 13.200.000.000,00 - -

Sumber : Dinas Pendapatan Daerah Kabupaten Deli Serdang, Tahun 2015

pajak restoran serta masih kurangnya pengawasan yang dilakukan oleh aparatur petugas pajak di Kabupaten Deli Serdang.

Mecermati atas laporan menyangkut data realisasi dan target pajak restoran. Maka penulis tertarik untuk meneliti lebih jauh tentang realisasi taget pajak restoran serta faktor-faktor yang mempengaruhi rendahnya realisasi dari target tersebut, dengan mengangkat judul “Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan masalah penelitian ini adalah :

“Bagaimana proses Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang?”

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah :

1. Secara akademis

Penelitian ini merupakan salah satu syarat penyelesaian program studi sarjana Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Secara Ilmiah, penelitian ini bermanfaat untuk menambah pengetahuan serta mengembangkan kemampuan berpikir melalui penulisan karya ilmiah.

3. Secara Teoritis, penelitian ini diharapkan mampu menambah pengetahuan bagi penulis dan pembaca tentang Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang.

1.5 Sistematika Penulisan

Adapun sistematika penulisan penelitian ini ditulis dalam 6 (enam) bab, yang terdiri dari :

BAB I PENDAHULUAN

BAB II TINJAUAN PUSTAKA

Bab ini terdiri dari kerangka teori, defenisi konsep dan defenisi operasional

BAB III METODE PENELITIAN

Bab ini terdiri dari bentuk penelitian, lokasi penelitian, , informan penelitian, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data.

BAB IV DESKRIPSI LOKASI PENELITIAN

Bab ini berisikan gambaran umum mengenai karakteristik lokasi penelitian.

BAB V PENYAJIAN HASIL PENELITIAN

Bab ini menguraikan tentang hasil data-data yang diperoleh di lapangan.

BAB VI ANALISIS DATA

Bab ini membahas analisis data-data yang diperoleh saat penelitian dilakukan dan memberikan interpretasi atas permasalahan yang diajukan.

BAB VII PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Publik

2.1.1 Pengertian Kebijakan Publik

Secara etimilogis, istilah kebijakan atau policy berasal dari bahasa Yunani “polis” berarti Negara. Akhirnya masuk ke dalam bahasa Inggris “policie” yang

artinya berkenaan dengan pengendalian masalah-masalah publik atau administrasi pemerintahan, (William N Dunn, 2000 : 22).

Istilah “kebijakan” atau ”policy” dipergunakan untuk menunjuk perilaku seorang aktor (misalnya seorang pejabat, suatu kelompok maupun suatu badan pemerintah) atau sejumlah aktor dalam suatu bidang kegiatan tertentu, (Budi Winarno 2002 : 14). Pengertian kebijakan seperti ini dapat kita gunakan dan relatif memadai untuk pembicaraan-pembicaraan yang lebih bersifat ilmiah dan sistematis menyangkut analisis kebijakan publik. Sedangkan kata publik sendiri sebagian orang mengartikan sebagai Negara.

bentuk dari pengalokasian nilai-nilai kepada masyarakat. Menurut Carl Friedrich, 1963 (Budi Winarno : 19), mendefenisikan kebijakan publik sebagai arah tindakan yang diusulkan seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu yang memberikan hambatan-hambatan dan kesempatan-kesempatan terhadap kebijakan yang diusulkan untuk menggunakan dan mengatasi dalam rangka mencapai suatu tujuan atau merealisasikan suatu sasaran dan maksud tertentu.

Namun demikian dalam mendefenisikan kebijakan adalah bahwa pendefenisian kebijakan tetap harus mempunyai pengertian mengenai apa yang sebenarnya dilakukan daripada apa yang diusulkan dalam tindakan mengenai suatu persoalan tertentu. Menurut James E Anderson (Ibid 2002 : 16), mendefenisikan kebijakan publik adalah arah tindakan yang mempunyai maksud yang ditetapkan oleh seorang aktor atau sejumlah aktor dalam mengatasi suatu masalah atau suatu persoalan. Konsep kebijakan ini dianggap tepat karena memusatkan perhatian pada apa yang sebenarnya dilakukan atau bukan pada apa yang diusulkan atau dimaksudkan.

2.1.2 Proses Kebijakan Publik

Adapun kebijakan publik memiliki tahap-tahap yang cukup kompleks karena memiliki banyak proses dan variabel yang harus dikaji. Menurut William Dunn 1998 (Budi Winarno : 28), tahap-tahap kebijakan publik adalah sebagai berikut :

a. Penyusunan Agenda (Agenda Setting)

Para pejabat yang dipilih dan diangkat menempatkan msalah pada agenda publik. Sebelumnya masalah-masalah ini berkompetensi terlebih dahulu untuk dapat masuk ke dalam agenda kebijakan. Pada akhirnya, beberapa masalah masuk ke agenda kebijakan pada perumusan kebijakan. Pada tahap ini suatu masalah mungkin tidak tersentuh sama sekali dan beberapa yang lain pembahasan untuk masalah tersebut ditunda untuk waktu yang lama.

b. Formulasi Kebijakan (Policy Formulation)

c. Adopsi Kebijakan (Policy Adoption)

Dari sekian alternatif kebijakan yang ditawarkan oleh para perumus kebijakan, pada akhirnya salah satu alternatif kebijakan tersebut diadopsi dengan dukungan dari mayoritas legislatif, konsensus antara direktur lemabaga atau keputusan peradilan.

d. Implementasi Kebijakan (Policy Implementation)

Suatu program kebijakan hanya akan menjadi catatan-catatan elit, jika program tersebut tidak diimplementasikan. Oleh karena itu, program kebijakan yang telah diambil sebagai alternatif pemecahan masalah harus diimplementasikan, yakni dilaksanakan oleh badan-badan administrasi maupun agen-agen pemerintah di tingkat bawah. Kebijakan yang telah diambil dilaksanakan oleh unit-unit administrasi yang memobilisasikan sumber daya finansial dan manusia. Pada tahap implementasi ini berbagai kepentingan akan saling bersaing. Beberapa implementasi kebijakan mendapat dukungan para pelaksana, namun beberapa yang lain mungkin akan ditentang oleh para pelaksana.

e. Evaluasi Kebijakan (Policy Evaluation)

kriteria-kriteria yang menjadi dasar untuk menilai apakah kebijakan publik telah meraih dampak yang diinginkan.

2.2 Implementasi Kebijakan

2.2.1 Pengertian Implementasi Kebijakan

Implementasi kebijakan merupakan tahap yang krusial dalam proses kebijakan publik. Suatu program kebijakan hanya akan menjadi catatan-catatan elit, jika program tersebut tidak diimplementasikan. Implementasi kebijakan dipandang dalam pengertian yang luas merupakan tahap dari proses kebijakan segera setelah Undang-Undang . implementasi dipandang secara luas mempunyai makna pelaksanaan Undang-Undang dimana berbagai aktor, organisasi, prosedur, dan teknik bekerja bersama-sama untuk menjalankan kebijakan dalam upaya meraih tujuan-tujuan kebijakan dan program-program. Implementasi pada sisi yang lain merupakan fenomena yang kompleks yang mungkin dapat dipahami sebagai suatu proses, suatu keluaran (output) maupun sebagai suatu dampak (outcome).

implementasi mempunyai makna bahwa telah ada perubahan yang bisa diukur ke dalam masalah.

Menurut Jones (2003), tiga kegiatan utama yang paling penting dalam implementasi keputusan adalah :

1. Penafsiran, merupakan kegiatan yang menerjemahkan makna program kedalam pengaturan yang dapat diterima dan dapat dijalankan.

2. Organisasi, merupakan unit atau wadah untuk menempatkan program kedalam tujuan kebijakan.

3. Penerapan, merupakan bberhubungan dengan perlengkapan rutin bagi pelayanan, upah dan lainnya.

Dari uraian diatas, dapat disimpulkan bahwa implementasi merupakan suatu proses yang dinamis, dimana pelaksana kebijakan melakukan suatu aktivitas atau kegiatan sehingga pada akhirnya akan mendapatkan suatu hasil yang sesuai dengan tujuan atau sasaran kebijakan itu sendiri.

2.2.2 Model-Model Implementasi Kebijakan A. Model Van Meter dan Van Horn (1975)

1. Standar dan Sasaran Kebijakan

Standar dan sasaran kebijakan harus jelas dan terukur sehingga dapat direalisir. Apabila standart dan sasaran kebijakan kabur, maka akan terjadi multiinterpretasi dan mudah menimbulkan konflik diantara para agen implementasi. Mengukur kerja implementasi kebijakan tentunya menegaskan standar dan sasaran tertentu yang harus dicapai oleh para pelaksana kebijakan, kinerja kebijakan pada dasarnya merupakan penilaian atas tingkat ketercapaian standar dan sasaran tersebut.

2. Sumber Daya

3. Komunikasi dan Penguatan Aktivitas

Dalam implementasi program perlu dukungan dan koordinasi dengan instansi lain agar tujuan kebijakan dapat tercapai.

4. Karakteristik Agen Pelaksana

Mencakup struktur birokrasi, norma-norma dan pola-pola yang terjadi dalam birokrasi, yang semuanya akan mempengaruhi implementasi suatu program.

5. Kondisi Sosial, Ekonomi, dan Politik

Variabel ini mencakup sumber daya ekonomi, lingkungan yang dapat mendukung keberhasilan implementasi kebijakan, sejauh mana kelompok-kelompok kepentingan dapat memberikan dukungan bagi implementasi kebijakan, karakteristtik para partisipan yakni menolak atau mendukung, bagaimana sifat opini publik yang ada di lingkungan dan apakah elit politik mendukung implementasi kebijakan.

6. Disposisi Implemetor

Model implementasi kebijakan dari Van Meter dan Van Horn dapat dilihat dalam bagan berikut ini :

Bagan 2.2.2.1 : Model Implementasi Kebijakan Van Meter dan Van

Horn

Sumber : Subarsono (2005 : 100)

B. Model Merilee S Grindle (1980)

model implementasi kebijakan publik yang dikemukakan Grindle menentukan bahwa keberhasilan proses implementasi kebijakan sampai kepada tercapainya hasil tergantung kepada kegiatan program yang telah dirancang dan pembiayaan yang cukup, selain dipengaruhi oleh isi kebijakan dan konteks implementasinya. Isi kebijakan yang dimaksud meliputi :

1. Kepentingan yang dipengaruhi oleh kebijakan 2. Jenis manfaat yang akan dihasilkan

3. Derajat perubahan yang diinginkan 4. Kedudukan pembuat kebijakan 5. Siapa pelaksana program 6. Sumber daya yang dilibatkan

Isi sebuah kebijkan akan menunjukkan posisi pengambilan keputusan oleh sejumlah besar pengambilan keputusan, sebaliknya ada kebijakan tertentu yang lainnya hanya ditentukan sejumlah kecil unit pengambilan kebijakan. Selanjutnya pengaruh dalam konteks lingkungan yang terdiri dari :

1. Kekuasaan kepentingan dan strategi aktor yang terlibat 2. Karakteristik lembaga dan penguasa

Bagan 2.2.2.2 : Implementasi sebagai proses politik dan administratif menurut Merilee S Grindle

Sumber : Subarsono (2005 : 94)

C. Model Mazmanian dan Sabatier (1983)

Menyatakan bahwa studi implementasi kebijakan publik adalah upaya melaksanakan keputusan kebijakan. Model ini disebut sebagai kerangka analisis implementasi. Mazmanian dan Sabatier mengklasifikasikan proses implementasi kebijakan ke dalam tiga variabel, yaitu:

1. Karakteristik dari masalah, indikatornya adalah :

c. Proporsi kelompok sasaran terhadap total populasi d. Cakupan perubahan perilaku yang diharapkan 2. Karakteristik kebijakan, indikatornya adalah :

a. Kejelasan isi kebijakan

b. Seberapa jauh kebijakan tersebut memiliki dukungan teoritis c. Besarnya alokasi sumber daya finasial terhadap kebijakan tersebut d. Seberapa besar adanya keterpautan dan dukungan antar institut

pelaksana

e. Kejelasan dan konsistensi aturan yang ada pada badan pelaksana f. Tingkat komitmen aparat terhadap kebijakan

3. Variabel lingkungan, indikatornya adalah :

a. Kondisi sosial ekonomi masyarakat dan tingkat kemajuan teknologi b. Dukungan publik terhadap suatu kebijakan

c. Sikap dari kelompok pemilih

Bagan 2.2.2.3 : Variabel-Variabel yang Mempengaruhi Proses Implementasi menurut Mazmanian dan Sabatier

Sumber : Subarsono (2005 : 95) D. Model George Edwards III

akan mengalami kegagalan sekali pun kebijakan itu di implementasikan dengan sangat baik. Sementara itu, suatu kebijakan yang cemerlang mungkin juga akan mengalami kegagalan jika kebijakan tersebut kurang di implementasikan dengan baik oleh para pelaksana kebijakan.

Menurut Edwards, terdapat empat faktor atau variabel dalam implementasi kebijakan publik, yaitu :

a. Komunikasi

Menurut Edwards, persyaratan utama bagi implementasi kebijakan yang efektif adalah bahwa mereka yang melaksanakan keputusan harus mengetahui apa yang harus mereka lakukan. Keputusan-keputusan kebijakan dan perintah-perintah itu dapat diikuti. Tentu saja komunikasi harus akurat dan harus dimengerti dengan cermat oleh para pelaksana. Akan tetapi, banyak hambatan yang menghadang transmisi komunikasi pelaksanaan dan hambatan-hambatan ini mungkin menghalangi pelaksanaan kebijakan.

b. Sumber Daya

c. Disposisi

Disposisi adalah watak dan karakteristik yang dimiliki oleh implementor seperti komitmen, kejujuran, dan sikap demokratis. Apabila implementor memiliki disposisi yang baik terhadap suatu kebijakan tertentu hal ini berarti adanya dukungan, kemungkinan besar mereka akan melaksanakan kebijakan sebagaimana yang diinginkan oleh para pembuat keputusan awal. Demikian pula sebaliknya, bila tingkah laku para implementor berbeda dengan para pembuat keputusan maka proses pelaksanaan suatu kebijakan akan semakin sulit.

d. Struktur Birokrasi

Birokrasi merupakan salah satu yang paling sering bahkan secara keseluruhan menjadi pelaksana kebijakan. Birokrasi baik secara sadar atau tidak sadar memilih bentuk-bentuk organisasi untuk kesepakatan kolektif, dalam rangka pemecahan masalah-masalah sosial dalam kehidupan modern.

Menurut Edwards, ada dua karakteristik utama dari birokrasi, yakni prosedur-prosedur kerja ukuran-ukuran dasar atau sering disebut dengan Standard Operating Procedures (SOP) dan fragmentasi, yaitu :

1. Berkembang sebagai tanggapan internal terhadap waktu yang terbatas dan sumber-sumber dari pada pelaksana serta keinginan untuk keseragaman dalam bekerjanya organisasi yang kompleks dan tersebar. 2. Berasal terutama dari tekanan diluar unit-unit birokrasi, seperti

Bagan 2.2.2.4 : Faktor Penentu Implementasi menurut Edward III

Sumber : Subarsono (2005 : 91)

2.2.3 Model Implementasi Kebijakan Yang Digunakan

Dalam penelitian ini penulis memilih bebrapa variabel yang dianggap mempengaruhi, antara lain :

1. Komunikasi

pelaksana kebijakan dalam guna pencapaian tujuan implementasi kebijakan.

2. Sumber Daya

Sumber Daya Manusia (SDM) yang tidak memadai (jumlah dan kemampuan) berakibat tidak dapat dilaksanakannya program secara sempurna karena mereka tidak bisa melakukan pengawasan dengan baik. Keberhasilan proses implementasi kebijakan sangat tergantung dari kemampuan memanfaatkan sumber daya yang tersedia. Sumber daya menunjukkan setiap kebijakan harus didukung oleh sumber daya yang memadai, baik sumber daya manusia, fasilitas, dan finansial. Ketersediaan sumber daya mempengaruhi efektivitas implementasi suatu program kebijakan. Oleh karena itu, dinas-dinas yang memiliki tugas dalam mempertimbangkan sumber daya yang sudah tersedia sebelumnya.

3. Disposisi

Salah satu faktor yang mempengaruhi efektivitas implementasi kebijakan adalah sikap implementor. Jika implementor setuju dengan bagian-bagian isi dari kebijakan maka mereka akan melaksanakan dengan senang hati tetapi jika pandangan mereka berbedda dengan pembuat kebijakan maka proses implementasi akan mengalami banyak masalah. Ada 3 (tiga) bentuk sikap atau respon implementor terhadap kebijakan, yaitu :

a. Kesadaran pelaksana

c. Intensitas dari respon tersebut

Para pelaksana mungkin memahami maksud dan sasaran program namun seringkali mengalami kegagalan dalam pelaksanaan program secara tepat karena mereka menolak tujuan yang ada didalamnya sehingga secara sembunyi mengalihkan dan menghindari implementasi program.

4. Struktur Birokrasi

Struktur organisasi yang bertugas mengimplementasikan kebijakan memilki pengaruh yang signifikan terhadap implementasi kebijakan. Salah satu aspek struktur yang penting dari organisasi adalah adanya Standard Operating Procedures (SOP). Standard Operating Procedures (SOP)

menjadi pedoman bagi setiap implementor untuk bertindak struktur organisasi yang prosedur birokrasi cukup rumit dan kompleks.

2.3 Peraturan Daerah Nomor 2 Tahun 2011

2.3.1 Pengertian Pajak

pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Sementara menurut Soeparman Soehamidjaja (1964) Pajak adalah iuran wajib berupa uang/barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum.

2.3.1.1 Fungsi Pajak

Berdasarkan pada pengertian pajak yang telah dipaparkan, dapat disimpulkan bahwa fungsi pajak adalah sebagai sumber pendapatan Negara guna membiayai pengeluaran-pengeluaran umum Negara untuk kesejahteraan masyarakat. Selain itu, fungsi pajak menurut Mardiasmo (2011 : 1)) yaitu :

a. Fungsi Budgetair (anggaran) yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi Regulair (mengatur) yaitu alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.3.1.2 Sistem Pemungutan Pajak

1. Official Assesment System adalah sistem pemungutan pajak yang memberi wewenang pemerintah untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2. Self Assement System adalah sistem pemungutan pajak yangmemberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

3. With Holding System adalah sistem pemungutan pajak yang memberi wewenag kepada pihak ketiga (bukan fiskus atau Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2.3.1.3 Asas-Asas Pemungutan Pajak

Menurut Mardiasmo (2011 : 13), menyatakan bahwa pemungutan pajak hendaknya didasarkanpada asas-asas berikut :

1. Asas domisili (asas tempat tinggal), yaitu Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri.

2. Asas sumber, yaitu Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

2.3.1.4 Pengelempokkan Pajak

Menurut Mardiasmo (2011), pengelempokkan pajak terdiri dari 3 (tiga) macam, yaitu :

1. pengelompokkan pajak menurut golongannya

a. Pajak langsung, yaitu pajak yang dipikul

sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan

b. Pajak tidak langsung, yaitu pajak yang

pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai

2. Pengelompokkan pajak menurut sifatnya

a. Pajak subjektif, yaitu pajak yang

berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh: Pajak Penghasilan

b. Pajak objektif, yaitu pajak yang

berdasarkan pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan ata Barang Mewah.

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara. Contoh: Pajak Penghasilan

b. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan untuk membiayai rumah tangga daerah. Pajak daerah terdiri dari 2 (dua) macam, yaitu Pajak Provinsi (contoh : Pajak Kendaraan Bermotor) dan Pajak Kabupaten/Kota (contoh : Pajak Hotel, Pajak Restoran, dan lain-lain).

2.3.1.5 Tarif Pajak

Ada 4 (empat) macam tarif pajak yang dikemukakan Mardiasmo (2011), yaitu :

1. Tarif Sebanding atau Proposional yaitu berupa persentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenai pajak. 2. Tarif Tetap yaitu tarif berupa jumlah yang tetap (sama) terhadap

berapapun jumlah yang dikenai pajak sehingga pajak yang terutang tetap. 3. Tarif Progresif yaitu persentase tarif yang digunakan semakin besar

bila jumlah yang dikenai pajak semakin besar.

4. Tarif Degresif yaitu persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

Menurut Mardiasmo (2011 : 8), hambatan pemungutan pajak dapat dikelompokkan menjadi 2 (dua), yaitu :

1. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain :

a. Perkembangan intelektual dan moral

masyarakat.

b. Sistem perpajakan yang mungkin sulit

dipahami masyarakat.

c. Sistem kontrol tidak dapat dilakukan

atau dilaksanakan dengan baik. 2. Perlawanan Aktif

a. Tax avoidance, usaha meringankan

beban pajak dengan tidak melanggar Undang-Undang.

b. Tax evasion, usaha meringankan beban

pajak dengan cara melanggar Undang-Undang (menggelapkan pajak).

2.3.2 Pajak Daerah

berdasarkan Undang-Undang, dengan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2.3.2.1 Ciri-Ciri Pajak Daerah

Ciri-ciri pajak daerah dapat didefenisikan sebagai berikut :

1. Pajak daerah berasal dari pajak Negara yang diserahkan kepada daerah sebagai pajak daerah.

2. Penyerahan dilakukan berdasarkan Undnag-Undang.

3. Pajak daerah dipungut oleh daerah berdasarkan kekuatan Undang-Undang atau peraturan hukum lainnya.

4. Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan rumah tangga daerah untuk membiayai pengeluaran daerah sebagai badan hukum publik.

2.3.2.2Sistem Pemungutan Pajak Daerah

Undang-Undang Nomor 28 Tahun 2009 menetapkan sistem pemungutan pajak untuk setiap Pajak Daerah adalah :

1. Sitem pemungutan pajak daerah a. Dibayar sendiri oleh wajib pajak b. Ditetapkan oleh kepala daerah c. Dipungut pajak daerah

2. Pemungutan pajak daerah

b. Pengiriman surat-surat kepada wajib pajak c. Penghimpunan data objek dan subjek pajak

Untuk wajib pajak, sesuai dengan ketetapan kepala daerah maupun yang dibayar sendiri oleh wajib pajak :

4. Diterbitkan Surat Tagihan Pajak Daerah (STPD) 5. Surat Keputusan Pembetulan

6. Surat Keputusan Keberatan 2.3.2.3Jenis-Jenis Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, pajak daerah dibagi menjadi dua kelompok, yaitu Pajak Provinsi dan Pajak Kota/Kabupaten.

1. Pajak Provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Sedangkan Pajak Kota/Kabupaten diatur 2. Pajak Kabupaten/Kota terdiri dari 11 (sebelas) Jenis Pajak, yaitu :

a. Pajak Hotel adalah pajak atas pelayanan yang disediakan di hotel. b. Pajak Retoran adalah adalah pajak atas pelayanan yang disediakan

oleh restoran.

c. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

d. Pajak Reklame adalah adalah pajak atas penyelenggaraan reklame. e. Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik,

f. Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam atau permukaan bumi untuk dimanfaatkan.

g. Pajak Parkir adalah pajak penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

h. Pajak Air Tanah adalah pajak atas pengambilan atau pemanfaatan air tanah.

i. Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan atau pengusaha sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak bumi atau bangunan yang dimiliki, dikuasai atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan.

k. Bea Perolehan Hak Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah atau bangunan.

2.3.3 Pajak Restoran

Menurut Peraturan Daerah Kabupaten Deli Serdang Nomor 2 Tahun 2011, berisikan :

minuman yang dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/katering.

(Pasal 9) Objek pajak restoran adalah pelayanan yang disediakan oleh restoran. Pelayanan yang disediakan restoran meliputi pelayanan penjualan makanan atau minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain. Tidak termasuk dari objek pajak restoran yaitu pelayanan yang disediakan oleh restoran atau rumah makan yang nilai penjualannya tidak melebihi Rp.6.000.000,00 (enam juta rupiah) per bulan.

(Pasal 10) Subjek pajak restoran adalah orang pribadi atau Badan yang membeli makanan atau minuman dari restoran dan yang menjadi wajib pajak restoran adalah orang pribadi atau badan yang mengusahakan restoran.

(Pasal 11) Dasar pengenaan pajak restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran.

(Pasal 12) Tarif pajak restoran ditetapkan sebesar 10% (sepuluh persen)

(Pasal 13) Besarnya pokok pajak restoran yang terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak .

(Pasal 14) Pajak restoran yang terutang dipungut di wilayah daerah tempat restoran berlokasi.

2.3.3.1 Alasan Pengenaan Pajak Restoran

Pajak restoran dapat digolongkan sebagai pajak tidak langsung, dimana pajak yang pengenaannya berdasarkan atas pelayananan diberikan kepada konsumen ini. Dalam hal ini, pemilik atau pengusaha restoran merupakan pihak yang melakukan pemungutan dan menyetorkan hasil pajak tersebut kepada instansi yang berwenang menerima pengumpulan hasil pajak tersebut. Dengan demikian, keberadaan pajak restoran tentunya tidak mengurangi keuntungan para pengusaha sehingga tidak menimbulkan hilangnya insentif untuk berusaha di sektor tersebut. Sementara dari sisi pengunjung, adanya beban akibat pajak restoran tersebut cukup adil mengingat pengunjung restoran cenderung berasal dari golongan kaya.

2.4 Defenisi Konsep

Defenisi konsep memberi batasan terhadap pembahasan dari permasalahan yang ditentukan oleh peneliti. Menurut Masri Singarimbun (1989 : 33), konsep adalah istilah dan defenisi yang digunakan untuk menggambarkan secara abstrak : kejadian, keadaan, kelompok atau individu yang menjadi pusat perhatian ilmu sosial. Adapun defenisi konsep dari penelitian ini adalah :

Kebijakan publik yang digunakan dalam penelitian ini adalah Peraturan Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang

2. Implementasi kebijakan menurut Edwards (Dwiyanto Indiahono, 2009 : 32), adalah krusial bagi public administration dan public policy. Implementasi kebijakan adalah pembuatan kebijakan antara pembentukan kebijakan dan konsekuensi-konsekuensi kebijakan bagi masyarakat yang dipengaruhinya. Jika suatu kebijakan tidak tepat atau tidak dapat mempengaruhi masalah yang merupakan sasaran dari kebijakan, maka kebijakan itu mungkin akan mengalami kegagalan sekali pun kebijakan itu di implementasikan dengan sangat baik. Sementara itu, suatu kebijakan yang cemerlang mungkin juga akan mengalami kegagalan jika kebijakan tersebut kurang di implementasikan dengan baik oleh para pelaksana kebijakan.

Model implementasi kebijakan yang digunakan dalam penelitian ini dipengaruhi oleh 4 (empat) variabel, yaitu :

a. Komunikasi b. Sumber Daya c. Disposisi

d. Struktur Birokrasi

bayaran, yang mencakup juga rumah makan, kafe, kantin, warung, bar dan sejenisnya termasuk jasa boga atau katering.

2.5 Defenisi Operasional

Defenisi operasional adalah unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Defenisi operasional merupakan uraian dari konsep yang sudah dirumuskan dalam bentuk indikator-indikator agar lebih memudahkan dalam operasional dari sudut penelitian. Adapun yang menjadi defenisi dalam penelitian ini adalah :

1. Komunikasi

a. Seberapa besar kerjasama dan dukungan antar berbagai instansi dalam pelaksanaan kebijakan.

b. Intensitas sosialisasi kebijakan. c. Kejelasan sosialisasi kebijakan.

2. Sumber Daya

a. Sumber daya manusia b. Sumber daya finansial

c. Fasilitas (sarana dan prasarana) 3. Disposisi

a. Pemahaman pelaksana terhadap kebijakan.

c. Tindakan pelaksana terhadap kebijakan. 4. Struktur Birokrasi

a. Pembentukan struktur organisasi yang berkaitan dengan

pengelompokkan kerja dari masing-masing pelaksana.

b. Standar Operasional Prosedur (SOP) dari petunjuk pelaksana (juklak) atau petunjuk teknis (juknis).

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

3.2 Lokasi Penelitian

Adapun lokasi penelitian ini dilakukan pada :

1. Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang di Jl. Jenderal Sudirman, Lubuk Pakam.

2. Restoran yang sudah terdaftar menjadi wajib pajak di 4 (empat) Kecamatan, yakni Kecamatan Percut Sei Tuan, Lubuk Pakam, Beringin, dan Sunggal Kabupaten Deli Serdang.

3.3 Informan Penelitian

Adapun informan yang menjadi objek penelitian ini dibedakan atas 2 (dua) jenis yaitu informan kunci dan informan utama. Informan kunci adalah mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam penelitian. Sedangkan informan utama adalah mereka yang terlibat secara langsung dalam interaksi sosial yang sedang diteliti.

1. Dalam penelitian ini yang menjadi informan kunci adalah :

a. Bapak Ferry Sahriza, S.Sos sebagai Kepala Bidang Pendataan dan Penetapan Kabupaten Deli Serdang.

c. Bapak Drs.Sawaluddin Ritonga sebagai Kepala Bidang Peningkatan Pendapatan Daerah Kabupaten Deli Serdang.

2. Informan Utama yaitu mereka yang terlibat secara langsung dalam interaksi sosial yang sedang diteliti. Maka yang menjadi informan utama adalah :

a. Bapak Ramli Sembiring, S.Sos sebagai Staff Kordinasi Lapangan Kabupaten Deli Serdang.

3.4Populasi dan Sampel

Menurut (Sugiyono 2008 : 90), populasi adalah wilayah genarlisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

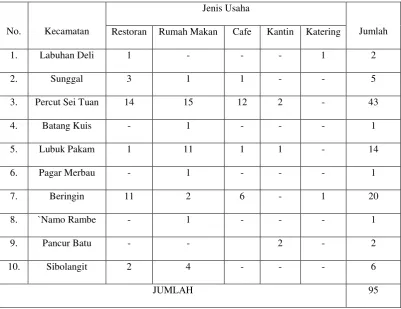

1. Dalam penelitian ini yang menjadi populasi yaitu seluruh pemilik restoran yang sudah terdaftar menjadi wajib pajak restoran yang berjumlah 95 restoran dan tersebar di 10 Kecamatan Kabupaten Deli Serdang. Untuk lebih jelasnya, dapat dilihat tabel berikut ini :

No. Kecamatan

Jenis Usaha

Jumlah Restoran Rumah Makan Cafe Kantin Katering

1. Labuhan Deli 1 - - - 1 2

Sumber : Dinas Pendapatan Daerah Kabupaten Deli Serdang, 2015

1. Menurut (Arikunto 2005 : 91) jika jumlah anggota subjek dalam populasi kurang dari 200 orang, maka dapat ditentukan sampel sebanyak kurang dari 25-30% dari jumlah tersebut. Sampel dalam penelitian berjumlah 48 responden yang sudah terdaftar pada wajib pajak restoran dan tersebar di 4 (empat) Kecamatan, yakni Kecamatan Percut Sei Tuan, Kecamatan Lubuk Pakam, Kecamatan Beringin, dan Kecamatan Sunggal. Untuk lebih jelasnya, dapat dilihat tabel berikut ini :

Tabel 3.4.2 Komposisi Sampel Pajak Restoran di Kabupaten Deli Serdang

No. Kecamatan

Jenis Usaha

Jumlah Restoran Rumah Makan Cafe Kantin Katering

2. Lubuk Pakam 1 7 - - - 8

3. Beringin 7 - 6 - - 13

4. Sunggal 2 - 1 - - 3

JUMLAH 48

Sumber : Dinas Pendapatan Daerah Kabupaten Deli Serdang, 2015

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Teknik pengumpulan data primer, yaitu data diperoleh langsung di lokasi penelitian untuk mencari kebenaran dan data yang lengkap dan berkaitan dengan masalah yang diteliti. Pengumpulan data primer dilakukan dengan cara :

a. Wawancara, yaitu pengumpulan data yang dilakukan dengan tanya jawab secara langsung dan mendalam untuk memperoleh data lengkap dan mendalam kepada pihak-pihak yang terkait.

a. Kuesioner, yaitu suatu daftar yang berisi rangkaian pertanyaan mengenai masalah yang akan diteliti yang bertujuan untuk memperoleh informasi yang relevan serta informasi yang dibutuhkan diperoleh secara serentak.

2. Teknik pengumpulan data sekunder, yaitu pengumpulan data yang dilakukan melalui pengumpulan kepustakaan untuk mendukung data primer. Teknik ini digunakan dengan menggunakan instrumen :

lokasi penelitian atau sumber-sumber lain yang terkait dengan objek penelitian.

b. Studi kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku, karya ilmiah, dan pendapat para ahli yang memiliki relevansi dengan masalah yang diteliti.

3.6 Teknik Analisis Data

Analisis data merupakan kegiatan mengelompokkan, membuat suatu urutan, memanipulasi serta menyingkatkan data sehingga mudah untuk membuat suatu deskripsi dari gejala yang diteliti. Adapun teknik analisis data dalam penelitian ini peneliti mengkonfirmasi sekuruh exiting data sekunder dan data primer (wawancara, observasi, dan kuisener) serta menyajikannya dengan analisis kualitatif. Menurut Moleong (2006), teknik analisis data kualitatif dilakukan dengan menyajikan data yang dimulai dengan menelaah seluruh data yang terkumpul, menyusunnya dalam satu satuan yang kemudian dikategorikan pada tahap berikutnya dan memeriksa keabsahan serta menafsirkannya dengan analisis dengan kemampuan daya nalar peneliti untuk membuat kesimpulan penelitian.

Menurut Miles dan Huberman (Sugiyono 2010 : 337) bahwa analisis terdiri dari 3 (tiga) jalur kegiatan yang terjadi secara bersamaan, yaitu :

Terdapat beberapa langkah dalam melakukan analisis data, yaitu :

1. Reduksi Data, yaitu merangkum, memilih hal-hal yang pokok,

demikian, akan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya dan mencarinya bila diperlukan.

2. Penyajian Data, yaitu mendisplaykan data. Melalui penyajian data tersebut maka akan terorganisasikan, tersusun dalam pola hubungan sehingga akan semakin mudah dipahami, merencanakan kerja selanjutnya berdasarkan apa yang telah dipahami.

3. Penarikan Kesimpulan, yaitu dalam penelitian kualitatif, kesimpulan merupakan temuan baru yang sebelumnya belum pernah ada. Kesimpulan ini sebagai hipotesis yang apabila didukung oleh data maka akan dapat menjadi teori.

BAB IV

DESKRIPSI LOKASI PENELITIAN

4.1 Gambaran Umum Kabupaten Deli Serdang

4.1.1 Profil Kabupaten Deli Serdang

cukup menjanjikan. (Sumber : Dinas Informasi dan Komunikasi Kabupaten Deli Serdang).

Selain sumber daya alam yang besar, Deli Serdang juga memiliki keanekaragaman budaya, yang disemarakan oleh hampir semua suku-suku yang ada di nusantara. Adapun suku asli penghuni Deli Serdang adalah Suku Karo, Melayu, dan Simalungun serta beberapa suku pendatang yang dominan seperti dari suku Jawa, Batak, Minang, Aceh, Cina dan memeluk berbagai Agama seperti Islam, Kristen, Hindu dan Budha.

Secara Geografis, Kabupaten Deli Serdang terletak diantara 2°57’ Lintang Utara, 3°16’’ Lintang Selatan serta pada 98°33-99°27’’ Bujur Timur, dengan ketinggian 0-500 m di atas permukaan laut. Dengan luas wilayah 2.497,72 Km² (249,772 Ha) atau merupakan 3,34% dari luas Provinsi Sumatera Utara. Secara administratif terdiri dari 22 Kecamatan, 380 Desa dan 14 Kelurahan. dengan jumlah penduduk 1.845.615 jiwa (Deli Serdang Dalam Angka 2012).

4.1.2 Visi dan Misi Kabupaten Deli Serdang

Dalam rangka mewujudkan visi Kabupaten Deli Serdang yang ditetapkan dan sekaligus mempertegas tugas, fungsi, dan tanggung jawab seluruh pelaku pembangunan, baik oleh penyelenggara pemerintahan daerah maupun masyarakat selama lima tahun kedepan, maka misi Kabupaten Deli Serdang tahun 2009-2014 adalah sebagai berikut :

1. Mendorong lahirnya masyarakat “civic” yang toleran, dapat menerima perbedaan agama, etnik, orientasi politik, dan status sosial lainnya serta meningkatkan kualitas hidup rakyat.

2. Meningkatkan pembangunan yang merata disegala bidang.

3. Meningkatkan kualitas SDM Pemerintah dan rakyat Deli Serdang.

4. Mengakkan supremasi hukum dan meningkatkan jaminan situasi yang kondusif.

5. Mendorong percepatan pembangunan prasarana dan sarana daerah. 6. Meningkatkan pelaksanaan tata pemerintahan yang baik.

4.2 Gambaran Umum Dinas Pendapatan Daerah Kabupaten Deli Serdang

4.2.1 Visi dan Misi

Adapun yang menjadi visi Dinas Pendapatan Daerah Kabupaten Deli Serdang adalah “Pendapatan daerah sebagai sumber utama pembangunan Deli Serdang”. Guna melaksanakan visi tersebut, maka dirumuskan misi sebagai berikut :

2. Mengadakan koordinasi dengan instansi lain dalam perencanaan, pelaksanaan, pengendalian layanan pajak daerah.

3. Peningkatan profesionalisme aparatur bidang pendapatan daerah.

4. Mendorong terciptanya wajib pajak daerah dalam peningkatan pajak dan pengaawasan pajak daerah.

5. Menciptakan kemudahan, keterbukaan, dan kepastian hukum.

4.2.2 Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Deli Serdang

Berdasarkan Peraturan Bupati Deli Serdang Nomor 768 Tahun 2014 tentang Tugas Pokok Fungsi dan Rincian Tugas Jabatan Perangkat Daerah Kabupaten Deli Serdang, Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Deli Serdang dipimpin oleh 1 (satu) orang Kepala Dinas yang membawahi 4 (empat) orang Kepala Bidang dengan 12 (dua belas) Kepala Seksi, 1 (satu) orang Sekretaris dengan 3 (tiga) orang Kepala Sub Bagian serta Kelompok Jabatan Fungsional yang saat ini belum terbentuk.

Berdasarkan Peraturan Bupati Deli Serdang Nomor 768 Tahun 2014, struktur organisasi Dinas Pendapatan Daerah Kabupaten Deli Serdang, terdiri dari:

1. Kepala Dinas : Darwin Zein, S.Sos

2. Sekretaris : Rahmat Sejati, S.Sos

3. Kasubbag Umum : Saritua Gultom, SH

5. Kasubbag Program : Fitra Umar Harahap, SH 6. Bidang Pendataan dan Penetapan

Kepala Bidang : Ferry Sahriza, S.Sos

Kasi. Pendataan dan Pendaftaran : Ali Hasim, SH

Kasi. Pemeriksaan : Frida Hanum Simatupang, SE

Kasi. Penetapan : Hj. Nurmahai, SE

7. Bidang Penagihan

Kepala Bidang Penagihan : Taufik Israd Harahap, S.Sos Kasi. Pembukuan dan Verifikasi : Siti Hajar Siragar, S.Sos Kasi. Penagihan dan Perhitungan : Mangaraja Babiat Harahap, SH Kasi. Pertimbangan dan Restitusi : Samuel P. Sinaga, SE, M.Si 8. Bidang Bagi Hasil Pendapatan

Kepala Bidang : M. Hanawi Nasution, S.Sos

Kasi. Bagi Hasil Pajak : Halimah Harahap, SE

Kasi. Bagi Hasil Bukan Pajak : Muqriati Nasution, S.Sos Kasi. Pengkajian Peraturan : Zulkifli, SH

Perudang-Undangan

9. Bidang Peningkatan Pendapatan Daerah

Kepala Bidang : Drs. Sawaluddin Ritonga

Kasi. Peningkatan Pendapatan Pajak : Yenni, SE Kasi. Pendapatan Retribusi : -

4.2.3 Tugas Pokok dan Fungsi

Beberapa ketentuan dalam Peraturan Bupati Deli Serdang Nomor 768 Tahun 2014 tentang tugas pokok dan fungsi dan rincian tugas jabatan perangkat daerah Kabupaten Deli Serdang. Tugas pokok Dinas Pendapatan Daerah adalah melaksanakan kewenangan Pemerintah Daerah di bidang pendapatan daerah. Dalam melaksanakan tugas pokok Dinas Pendapatan Daerah Kabupaten Deli Serdang berfungsi menyelenggarakan :

a. Perumusan kebijakan teknis di bidang pendapatan daerah.

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

pendapatan daerah.

c. Pembinaan dan melaksanakan tugas dibidang pendapatan daerah.

d. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsi dibidang pendapatan daerah.

e. Pengelolaan administrasi umum yang meliputi kesekretariatan, program, kepegawaian, keuangan, perlengkapan, dan organisasi dibidang pendapatan daerah.

f. Pengelolaan unit pelaksana teknis dibidang pendapatan daerah.

Kepala Dinas Pendapatan Daerah mempunyai rincian tugas :

1. Menentapkan program kerja dinas pendapatan daerah;

2. Melaksanakan pembinaan dan pengembangan pendapatan daerah yang

3. Melaksanakan koordinasi kegiatan pemungutan, pengumpulan, dan pemasukan ke kas daerah yang ada maupun sumber pendapatan yang baru berdasarkan peraturan perundang-undangan yang berlaku;

4. Melakssanakan urusan dan atau sebagian tugas pajak daera, retribusi daerah dan pendapatan daerah lainnya;

5. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

6. Melaksanakan pembinaan teknis operasional, bimbingan dan petunjuk kepada Dinas/Unit Kerja dan yang melaksanakan pemungutan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Sekretaris mempunyai rincian tugas :

1. Merumuskan program kerja sekretariat.

2. Merumuskan mengatur rapat-rapat internal dinas. 3. Merumuskan pengelolaan adminstrasi umum.

4. Merumuskan pengelolaan administrasi kepegawaian.

5. Merumuskan pengelolaan administrasi perlengkapan kantor dan peralatan kantor.

6. Merumuskan pengelolaan administrasipenyusunan program. 7. Merumuskan pengelolaan administrasi keuangan.

8. Melaksanakan pengawasan kebersihan lingkungan kantor dan

bertanggungjawab atas keamanan dan kenyamanan kantor.

10.Merumuskan surat perintah tugas bagi pegawai yang akan melaksanakan perjalanan dinas.

11.Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

12.Melaksanakan tugas lain yang diberikan Kepala Dinas sesuai dengan tugas dan fungsinya.

Kepala Sub Bagian Umum mempunyai rincian tugas :

1. Menyusun program kerja Sub Bagian Umum.

2. Melaksanakan urusan surat-menyurat, kearsipan, rumah tangga, pembayaran gaji pegawai dan perjalanan dinas serta pengadaan dan pemeliharaan perlengkapan.

3. Mempersiapkan alat-alat kelengkapan pelaksanaan rapat dan lain-lain.

4. Mempersiapkan usulan formasi, pengadaan pendidikan serta pelatihan pegawai.

5. Mempersiapkan bahan ususlan mutasi, kenaikan gaji berkala, dan penyusunan masa kerja.

6. Mempersiapkan upaya peningkatan disiplin dan kesejahteraan pegawai. 7. Mempersiapkan usulan pemberian penghargaan dan tanda jasa.

8. Mempersiapkan data serta informasi yang berhubungan dengan kepegawaian. 9. Mempersipkan daftar kehadiran pegawai sesuai dengan data yang ada untuk

mengetaghui Sasaran Kehadiran Pegawai (SKP).

11.Melaksanakan tugas lain yang diberikan Sekretaris sesuai dengan tugas dan fungsinya.

Kepala Sub Bagian Keuangan mempunyai rincian tugas :

1. Menyusun program kerja Sub Bagian Keuangan. 2. Menyusun memeriksa dan meneliti rencana anggaran. 3. Memproses kegiatan keuangan dan perlengkapan.

4. Melaksanakan pengelolaan administrasi keuangan dan perlengkapan. 5. Melaksanakan penyusunan daftar gaji dan tunjangan pegawai.

6. Melaksanakan pembayaran gaji pegawain dan penghassilan tambahan lainnya. 7. Melaksanakan pengendalian administrasi perjalanan dinas pegawai.

8. Melakukan pengarsipan dokumen dan tanda bukti penerimaan dan

pengeluaran keuangan.

9. Melaksanakan penyusunan daftar dan penilaian aset/perlengkapan/inventaris dinas dan unit pelaksana teknis dinas.

10.Melaksnakan penyusunan rencana kebutuhan sarana dan prasarana rumah tangga.

11.Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP).

Kepala Sub Bagian Program mempunyai rincian tugas :

1. Menyusun program kerja Sub Bagian program;