ANALISIS MANAJEMEN RISIKO PADA PRODUK ASURANSI JIWA INDIVIDU DAN ASURANSI JIWA KUMPULAN

(Studi Pada AJB Bumiputra 1912 Divisi Syariah)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

MA

SYIFA FAUZIAH

107046201996

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

i

ANALISIS MANAJEMEN RISIKO PADA PRODUK ASURANSI

JIWA INDIVIDU DAN ASURANSI JIWA KUMPULAN

(Studi Pada AJB Bumiputera 1912 Divisi Syariah)

Skripsi

Diajukan Untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

SYIFA FAUZIAH NIM: 107046201996

Dibawah Bimbingan

Pembimbing

Prof. Dr. H. Muhammad Amin Suma, S.H, M.A, M.M

KONSENTRASI ASURANSI SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul “Analisis Manajemen Risiko Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan (Studi Pada AJB Bumiputera 1912 Divisi Syariah)” telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 03 November 2011. Skripsi ini

telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Syariah (SE.Sy) pada Program Studi Muamalat Konsentrasi Asuransi Syariah.

Jakarta, 03 November 2011

Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Drs. Euis Amalia, M. Ag (………..)

NIP. 197107011998032002

Sekretaris : Mu’min Rouf, MA (………..)

NIP. 197004161997031004

Pembimbing I :Prof. Dr.H.Muhammad Amin Suma,SH, MA,MM (………..)

NIP. 195505051982031012

Penguji I : Dr. Asep Saepudin Jahar, MA (………..)

NIP. 196912161996031001

Penguji II : A. M. Hasan Ali, MA (………..)

iii

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan jiplakan dari karya orang lain, maka saya bersedia menerima sanksi

yang berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta,22 November 2011

iv

v

3. Mu’min Rouf, MA. Sekretaris Program Studi Muamalat Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

4. Fahmi M. Ahmadi, S Ag, M.Si. selaku Dosen Penasihat Akademik yang

memberikan penulis masukan dan saran-saran dalam menjalankan skripsi ini.

5. H. Sugiarno,SE. MM. AAAIJ. Dosen Konsentrasi Asuransi Syariah yang

telah membantu dalam penelitian yang penulis lakukan di perusahaan

tersebut.

6. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta, khususnya Konsentrasi Asuransi Syariah Prodi Muamalat tanpa

mengurangi rasa hormat yang tidak dapat penulis sebutkan satu per satu, yang

telah mendidik dan memberikan ilmunya kepada penulis selama dibangku

kuliah.

7. Ibu Uti Triasnani sebagai praktisi Underwriting AJB Bumiputera 1912 Divisi

Syariah, serta Bpk. Yusman dan staf Underwriting yang telah membantu

dalam penelitian yang penulis lakukan di perusahaan tersebut.

8. Segenap pimpinan dan karyawan Perpustakaan Syariah dan Hukum dan

Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta,

yang telah memberikan pinjaman buku kepada penulis, sehingga dapat

membantu penulis dalam menyelesaikan skripsi ini.

9. The Light Of My Life, Supporter tiada henti, Kekuatan saat lemahku, Pelipur

lara saat sedihku,Doa untuk (Alm) bapakku yg tiada henti sepanjang masa,

vi

nasihat, dan do’a yang begitu besar, serta perhatian yang tiada henti memberi

penulis semangat untuk segera meyelesaikan skripsi ini.

10.Teman-teman kelas Asuransi Syariah B Angkatan 2007 yang selalu memberi

semangat penulis yaitu Wawan, Ema, Rully, Panji, Vivi, Eva, Hadi, Qisty,

Enenk, Nabil, Farhan, Lukman, Ara, Ida, Citra, Tiara, Jionk, Ka Nita, Ka

Edvan, Ka Eva serta teman-teman Asuransi lain yang selalu memberi

semangat dan bantuannya dalam meyelesaikan skripsi ini.

11.Untuk “Gogo” yaitu Corina, Mitha, dan Lirin makasih atas dukungannya.

12.Teman-teman “kecilku”. Hany, Zia, Kiki, Sarah,Via, Zahra. Kalian

teman-teman kecil ku yang selalu bisa menghibur ku.

13.Untuk teman-teman sidang munaqosah khususnya yang saling mendukung

satu satu sama lain. Alifah, Tini, Dian pewe, Cumi, Nurul, Dholenk, Ka Irul,

makasih atas kebersamaanya.

Terima kasih atas dukungan dan motivasinya, semoga Allah SWT membalas

segala kebaikan yang telah diberikan kepada penulis. Akhir kata, penulis berharap

semoga skripsi ini dapat bermanfaat bagi para pembaca. Amin.

Jakarta, 22 November 2011

vii

DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING...i

LEMBAR PENGESAHAN PANITIA UJIAN...ii

LEMBAR PERYATAAN ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vii

DAFTAR TABEL ....ix

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Pembatasan dan Perumusan Masalah...6

C. Tujuan dan Manfaat Penelitian...7

D. Review Studi Terdahulu...8

E. Kerangka Teori dan Konsep...11

F. Metode Penelitian...13

G. Sistematika Penulisan...15

BAB II TINJAUAN UMUM MANAJEMEN RISIKO DAN UNDERWRITING ASURANSI SYARIAH A. Manajemen Risiko...17

B. Risiko Dalam Perspektif Islam...24

viii

BAB III GAMBARAN UMUM AJB BUMIPUTERA 1912 DIVISI

SYARIAH

A. Sejarah Berdirinya AJB Bumiputera 1912 Divisi Syariah...32

B. Visi dan Misi...36

C. Produk Asuransi Jiwa...37

D. Dewan Pengawas Syariah...42

E. Struktur Organisasi...43

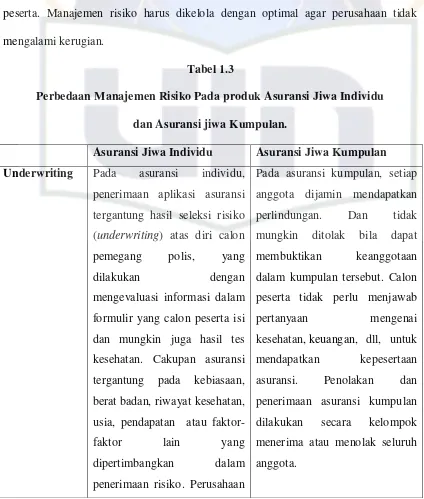

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Perbedaan Manajemen Risiko pada Produk asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan...44

B. Proses Underwriting dalam seleksi risiko calon peserta Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan...49

C. Keputusan Underwriting...59

BAB V PENUTUP A. Kesimpulan...60

B. Saran...62

DAFTAR PUSTAKA... 63

ix

[image:10.612.121.540.72.482.2]DAFTAR TABEL

Tabel 1.1 ... 32

Tabel 1.2 ... 34

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan zaman kian lama kian pesatnya, kecanggihan teknologi dan

informasi sudah merajai di berbagai bidang kehidupan manusia. Hal tersebut

sangatlah berpengaruh dalam kehidupan manusia mendatang, tidak hanya di

Indonesia namun secara global pengaruhnya akan semakin terasa. Pengaruh yang

paling menonjol adalah meningkatnya kebutuhan manusia. Dahulu manusia hanyalah

ingin memenuhi tiga kebutuhan saja, yaitu sandang, pangan dan papan. Namun

dengan pesatnya perkembangan zaman kini manusia tidak hanya ingin memenuhi

ketiga kebutuhan tersebut melainkan semua kebutuhan yang lain juga ingin mereka

penuhi.

Untuk memenuhi kebutuhan yang belum pasti di masa yang akan datang

tersebut maka sebagian manusia memerlukan asuransi. Karena asuransi merupakan

salah satu buah peradaban manusia dan merupakan suatu hasil evaluasi kebutuhan

manusia yang sangat hakiki ialah kebutuhan akan rasa aman dana terlindung,

terhadap kemungkinan menderita kerugian. Asuransi merupakan buah pikiran dan

akal budi manusia untuk mencapai suatu keadaan yang dapat memenuhi

kebutuhannya, terutama sekali untuk kebutuhan-kebutuhannya yang hakiki sifatnya

antara lain rasa aman dan terlindung.1

1

[image:11.612.109.541.75.469.2]2

Disadari bahwa asuransi mempunyai beberapa manfaat antara lain pertama,

membantu masyarakat dalam rangka mengatasi segala masalah risiko yang

dihadapinya. Hal itu akan memberikan ketenangan dan kepercayaan diri yang lebih

tinggi kepada yang bersangkutan. Kedua, asuransi merupakan sarana pengumpulan

dana yang cukup besar sehingga dapat dimanfaatkan untuk kepentingan masyarakat

dana pembangunan. Ketiga, sebagai sarana untuk mengatasi risiko-risiko yang

dihadapi dalam melaksanakan pembangunan. Selain itu meskipun banyak metode

untuk menangani risiko, asuransi merupakan metode yang paling banyak dipakai.

Karena asuransi menjanjikan perlindungan kepada pihak tertanggung terhadap risiko

yang dihadapi perorangan maupun risiko yang dihadapi oleh perusahaan.2

Perusahaan asuransi merupakan suatu bentuk badan usaha yang bergerak

dibidang jasa yang mempunyai fungsi sosial dan fungsi ekonomi. Asuransi bertujuan

memberikan perlindungan (protection) atas kerugian (financial loss) yang

ditimbulkan oleh peristiwa yang tidak terduga sebelumnya. Asuransi juga merupakan

sarana untuk mengurangi dampak finansial dari peristiwa tertentu, baik dalam

menghadapi risiko yang mendasar seperti risiko kematian atau risiko yang

mengancam jiwa seseorang.3

Untuk kemajuan sebuah perusahaan asuransi syariah juga tidak boleh

melupakan penyeleksian risiko, karena perusahaan asuransi mengelola pertanggungan

sebuah risiko. Sehingga untuk mencapai kesukseskan, perusahaan asuransi syariah

harus dapat mengelola risiko agar perusahaan terlindungi dari risiko yang merugikan.

2

M. Suparman Sastrawidjaja dan Endang, Hukum Asuransi (Bandung : Alumni,1993),Hal. 116.

3

3

Ruang lingkup manajemen risiko dalam asuransi syariah meliputi, divisi

underwriting, divisi administrasi polis, divisi administrasi klaim, dan divisi investasi.

Semua divisi ini harus saling bekeja sama untuk mengelola risiko-risiko yang

mungkin terjadi agar perusahaan asuransi syariah terhindar dari kerugian. Jika

pengelolaan dan penanggulangan risiko ini dijalankan dengan baik, maka perusahaan

asuransi syariah pun akan mendapatkan profit yang diinginkan, begitu juga

sebaliknya. Jika perusahaan asuransi syariah tidak dapat mengelolah risiko dengan

baik, maka perusahaan asuransi syariah akan menderita kerugian sehingga profit yang

didapatkan pun tidak sesuai dengan harapan.

Industri asuransi jiwa mulai bangkit dari dampak krisis global. Peluang asuransi

jiwa untuk tumbuh memang masih terbuka lebar. Apalagi beberapa produknya

diminati pasar. Salah satunya adalah produk asuransi jiwa. Perusahaan asuransi jiwa

adalah suatu perusahaan yang menyediakan pertanggungan dan menerbitkan polis

asuransi jiwa. Inti dari perusahaan asuransi jiwa adalah konsep risk (risiko) yang

merupakan kemungkinan kerugian perusahaan. Perusahaan asuransi jiwa

mengembangkan produk dan jasa yang dapat membantu orang dan organisasi

mengelola kerugian keuangan yang mungkin akan mereka hadapi. 4

Asuransi Jiwa sangat berbeda dengan jenis asuransi lainnya. Bila asuransi lain

melindungi dari sesuatu yang mungkin terjadi, misalnya : kendaraan hilang atau

tertanggung sakit. Maka Program asuransi jiwa secara ekonomis memberikan

jaminan berupa perlindungan bagi tertanggung terhadap kerugian finansial yang

4

4

disebabkan oleh risiko yang mungkin menimpa berupa kematian, cacat karena

kecelakaan, kehilangan pekerjaan karena PHK atau pensiun.5 Seseorang tidak akan

pernah berpikir mengenai kematian, tetapi cepat atau lambat semua itu akan terjadi.

Asuransi jiwa adalah asuransi yg bertujuan menanggung orang tehadap

financial tak terduga yang disebabkan karena meninggalnya terlalu cepat atau

hidupnya terlalu lama. Disini terlukis bahwa asuransi jiwa risiko yang dihadapi

adalah :6 a) risiko kematian b) hidup seseorang terlalu lama hal ini sudah barang tentu

akan banyak membawa aspek apabila risiko yang terdapat pada diri seseorang tidak

diasuransikan kepada perusahaan asuransi jiwa.

Risiko yang mungkin timbul pada asuransi jiwa terutama terletak pada unsur

waktu (time), oleh karena itu sulit untuk mengetahui kapan seseorang meninggal

dunia serta untuk memperkecil risiko tersebut sebaliknya diadakan pertanggungan

jiwa. Tujuan pertanggungan jiwa ialah mengadakan jaminan bagi masyarakat, yaitu

mengambil alih semua beban risiko dari tiap-tiap individu. Bilamana ditanggung

sendiri akan terlalu berat, maka lebih baik dipindahkan kepada perusahaan asuransi

jiwa. Untuk mengambil alih risiko dari masyarakat itu, oleh perusahaan asuransi

dipungut suatu pembayaran yang relatif lebih rendah (pembayaran premi).7

Pembayaran premi pada asuransi jiwa kumpulan lebih murah dibandingkan

dengan asuransi jiwa individu karena pada asuransi jiwa kumpulan tidak diadakan

medical examination (pemeriksaan kesehatan), seperti dalam asuransi jiwa individu

5

Hendro Prasetyo, “Mengenal Asuransi Jiwa”, Artikel diakses pada 24 Februari 2011 dari

http://solusiasuransi.com/mengenal-asuransi-jiwa/. 6

Abbas Salim, Asuransi dan Manajemen Risiko,(Jakarta: Rajawali Pers, 1998),h.25. 7 Abbas Salim,

5

(ordinary life insurance). Maka akan mengurangi biaya-biaya asuransi terutama yang

menyangkut dengan biaya pemeriksaan. Keadaan ini akan memberi pengaruh pada

penetapan tarif asuransi, oleh karena itu cost of insurance ( biaya pemeriksaan) kecil,

akibatnya tarif yang ditetapkan rendah.

Agar tujuan asuransi bisa tercapai, maka suatu program asuransi harus

dirancang sedemikian rupa agar tidak ada potensi peril yang tidak dijamin. Bila peril

yang dijamin program asuransi adalah yang tidak relevan dengan yang dihadapi

perusahaan, maka biaya yang dikeluarkan untuk perusahaan asuransi tersebut akan

sia-sia karena perlindungan asuransi tersebut tidak ada manfaat dan kondisi ini dapat

merugikan bagi perusahaan. Maka penerapan manajemen risiko sangat berpengaruh

terhadap kelangsungan aktivitas perusahaan, dengan manajemen risiko yang sangat

baik dan handal maka kemungkinan yang tidak diharapkan dapat dihindari dan

risiko-risiko yang dapat dikendalikan.

Risiko muncul karena ada ketidakpastian mengenai kejadian masa depan.

Untuk itu diperlukan manajemen risiko untuk pengendalian risiko yang dihadapi

tersebut. Manajemen risiko mencangkup pengidentifikasian dan penilaian risiko yang

dihadapi. Untuk mengeleminasi atau menguranginya dengan cara : a) mengindari

risiko, b) mengendalikan risiko, c) menerima risiko, d) mengalihkan atau

memindahkan risiko.

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 merupakan asuransi berbasis

syariah, sedikitnya ada tiga manfaat diperoleh oleh peserta asuransi. Pertama, adanya

6

kebaikan dan ketakwaan, serta perlindungan sehingga menjadikan semua peserta

sebagai keluarga besar untuk saling melindungi dan menanggung resiko yang terjadi

diantara mereka. Manajemen resiko dalam asuransi perusahaan, berguna untuk

mengatasi permasalahan resiko yang dihadapi perusahaan. Dengan demikian tujuan

yang hendak dicapai AJB Bumiputera 1912 Divisi Syariah adalah agar resiko-resiko

tersebut dapat diminimalkan, dan bila memungkinkan dihilangkan sehingga tercipta

efesiensi dan efektifitas yang akhirnya akan membantu dan memudahkan dalam

tercapainya tujuan perusahaan.

Dari pemaparan latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian mengenai manajemen risiko khususnya pada produk asuransi jiwa individu

ndan asuransi jiwa kumpulan. Oleh karena itu, dalam skripsi ini penulis memilih

judul : “ANALISIS MANAJEMEN RISIKO PADA PRODUK ASURANSI

JIWA INDIVIDU DAN ASURANSI JIWA KUMPULAN (STUDI PADA AJB

BUMIPUTERA 1912 DIVISI SYARIAH)”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan masalah

Pembahasan mengenai Asuransi jiwa memiliki cakupan yang sangat luas,

agar penelitian ini lebih terarah, maka penulis membatasi masalah hanya pada:

a. Penelitian ini dibatasi untuk produk Asuransi Jiwa Individu dan

Asuransi Jiwa Kumpulan.

7

c. Penelitian ini dilakukan terhadap Analisis Manajemen Risiko AJB

Bumiputera 1912 Divisi Syariah, khususnya risiko internal

perusahaan yaitu Risiko Underwriting.

2. Perumusan Masalah

Adapun rumusan masalahnya, adalah:

a. Bagaimana perbedaan manajemen risiko pada produk Asuransi

Jiwa Individu dan Asuransi Jiwa Kumpulan yang diterapkan pada

perusahaan AJB Bumiputera 1912 Divisi Syariah?

b. Bagaimana Proses Underwriting dalam seleksi risiko calon peserta

Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan AJB

Bumiputera 1912 Divisi Syariah?

C. Tujuan dan Manfaat Penelitian

1. Adapun tujuan penelitian ini adalah :

a. Untuk Menggambarkan perbedaan antara manajemen risiko asuransi

jiwa individu dan asuransi jiwa kumpulan yang diterapkan pada AJB

Bumiputera 1912 Divisi Syariah.

b. Untuk menjelaskan proses Underwriting dalam seleksi risiko calon

peserta Asuransi Jiwa Individu dan Asuransi jiwa Kumpulan.

2. Manfaat penelitian

a. Bagi penulis, hasil penelitian ini dapat memberikan pengetahuan

luas dan mendalam mengenai manajemen risiko AJB Bumiputera

8

b. Bagi perusahaan, membantu memudahkan pihak-pihak terkait

secara langsung maupun tidak langsung dalam upaya mengelola

risiko perusahaan asuransi syariah.

c. Bagi akademisi, adalah memberikan acuan referensi dan saran

pemikiran bagi kalangan akademisi untuk menunjang

perkembangan penulisan selanjutnya.

d. Bagi masyarakat, hasil penelitian ini diharapkan dapat menambah

khazanah ilmu pengetahuan yang lebih mendalam tentang dunia

asuransi syariah.

D. Review Studi Terdahulu

Penelitian tentang pembahasan ini memang bukan penelitian yang pertama,

penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan

oleh :

1. Isnaniah, 106046201736 Skripsi Tahun 2010

Judul Analisis Manajemen Risiko Pada

BRIngin Life Syariah

Analisis Manajemen Risiko Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan

Fokus Penelitian

Terhadap manajemen risiko yang

diterapkan oleh perusahaan

asuransi terhadap produk unit link di PT.BRIngin Life Syariah

dengan menggunakan metode

underwriting dalam menyeleksi resiko yang berdampak pada klaim dan juga terhadap nilai tingkat solvabilitas perusahaan asuransi yang cukup maksimal.

Terhadap manajemen risiko yang

diterapkan pada perusahaan

asuransi terhadap produk asuransi jiwa individu dan asuransi jiwa kumpulan di AJB Bumiputera

1912 Divisi Syariah dengan

menggunakan proses underwriting dalam menyeleksi risiko serta perbedaan risiko terhadap produk

asuransi jiwa individu dan

9

Objek

Penelitian PT. BRIngin Life Syariah

AJB Bumiputera 1912 Divisi Syariah

Teori

analisis risiko yang berkenaan

dengan metode dan proses

underwriting, dan efektivitas

metode underwriting yang

digunakan untuk menyeleksi

risiko peserta asuransi syariah terhadap klaim.

analisis risiko yang diterapkan pada perusahaan asuransi,dengan menggunakan proses underwriting dalam menyeleksi risiko serta

perbedaan antara manajemen

risiko asuransi jiwa individu dengan asuransi jiwa kumpulan

Metode kualitatif, observasi

lapangan,serta wawancara

kualitatif, observasi lapangan,serta wawancara

2. Eva Syarifah, 106046201730 Skripsi Tahun 2010

Judul

Analisis Faktor-faktor Yang

Mempengaruhi Underwriter Dalam Menyeleksi Risiko Pada Produk Asuransi Kesehatan Kumpulan

Analisis Manajemen Risiko Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan

Fokus Penelitian

Terhadap faktor-faktor yang

mempengaruhi underwriter dalam

menyeleksi risiko pada produk

asuransi kesehatan kumpulan,serta

kendala-kendala yang ditemui

Underwriter dalam menyeleksi risiko,

proses underwriting asuransi

kesehatan kumpulan, optimalisasi

seleksi risiko yang dilakukan

underwriter

Menjelaskan manajemen risiko yang diterapkan pada perusahaan asuransi terhadap produk asuransi jiwa individu dan asuransi jiwa

dengan menggunakan proses

underwriting dalam menyeleksi

risiko serta perbedaan risiko

terhadap produk asuransi jiwa

individu dan asuransi jiwa

kumpulan

Objek Penelitian

Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967

AJB Bumiputera 1912 Divisi Syariah

Teori

Menjelaskan tentang underwriting dan

underwriter, faktor-faktor seleksi

risiko asuransi kesehatan

kumpulan,kendala-kendalanya serta

proses underwriting dan pendapatan Gross dan Realisasi klaim

10

Metode kualitatif, observasi lapangan,serta

wawancara

kualitatif, observasi lapangan,serta wawancara

3. M. Agung Ali Fikri, H24051995 Jurnal Skripsi Tahun 2009

Judul

Pengaruh Premi, Klaim, Hasil

Investasi Dan Underwriting Terhadap Laba Asuransi Jiwa

Analisis Manajemen Risiko Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan

Fokus Penelitian

Menganalisis strategi underwriting

yang dilaksanakan perusahaan

asuransi jiwa PT. Asuransi Syariah Mubarakah,Mengidentifikasi faktor-faktor yang mempengaruhi laba, serta Menganalisis pengaruh peningkatan atau penurunan premi, klaim, hasil investasi serta hasil underwriting terhadap laba PT. Asuransi Syariah Mubarakah.

Menjelaskan manajemen risiko

yang diterapkan pada

perusahaan asuransi terhadap produk asuransi jiwa individu dan asuransi jiwa kumpulan di AJB Bumiputera 1912 Divisi Syariah dengan menggunakan

proses underwriting dalam

menyeleksi risiko serta

perbedaan risiko terhadap

produk asuransi jiwa individu dan asuransi jiwa kumpulan Objek

Peneletian PT. Asuransi Syariah Mubarakah

AJB Bumiputera 1912 Divisi Syariah

Teori

tentang pengaruh besarnya

pembayaran klaim yang dikeluarkan dan besarnya pendapatan premi PT.

Asuransi Syariah Mubarakah

terhadap laba perusahaan, serta

dampak kenaikan atau penurunan klaim dan kenaikan atau penurunan pendapatan premi, hasil investasi dan

hasil underwriting terhadap laba

perusahaan asuransi

analisis risiko yang diterapkan

pada perusahaan

asuransi,dengan menggunakan

proses underwriting dalam

menyeleksi risiko serta

perbedaan antara manajemen risiko asuransi jiwa individu

dengan asuransi jiwa

kumpulan

Metode

Kuantitaf dengan menggunakan

persamaan linier berganda Y=

a+b1X1+b2X2+b3X3+b4X4...X keterangan : Y= Variabel Laba, X1= Variabel pendapatan premi, X2= Variabel beban klaim, X3= Hasil

investasi, X4= Variabel hasil

underwriting.

kualitatif, observasi

11

4. Ade Putri, E0006048 Jurnal Skripsi Tahun 2010

Judul Implementasi Sistem Asuransi Jiwa

Konvensional dan Syariah

Analisis Manajemen Risiko Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan

Fokus Penelitian

Tentang pelaksanaan dan kelebihan serta kekurangan sistem asuransi konvensional dan syariah yang ada di AJB Bumiputera 1912

menjelaskan manajemen risiko

yang diterapkan pada perusahaan asuransi terhadap produk asuransi jiwa individu dan asuransi jiwa kumpulan di AJB Bumiputera

1912 Divisi Syariah dengan

menggunakan proses underwriting dalam menyeleksi risiko serta perbedaan risiko terhadap produk asuransi jiwa individu dan asuransi jiwa kumpulan

Objek Penelitian

AJB Bumiputera 1912 Kantor Cabang Asuransi Perorangan Magelang dan AJB Bumiputera 1912 Kantor Cabang Syariah Surakarta

AJB Bumiputera 1912 Divisi Syariah

Teori

Tentang asuransi konvensional dan asuransi syariah serta perusahaan

asuransi yang menyelenggarakan

kedua sistem tersebut,kemudian

tentang kelebihan dan kekeurangan sistem asuransi jiwa konvensional dan syariah AJB Bumiputera 1912

analisis risiko yang diterapkan pada perusahaan asuransi,dengan menggunakan proses underwriting dalam menyeleksi risiko serta perbedaan antara manajemen risiko asuransi jiwa individu dengan asuransi jiwa kumpulan

Metode kualitatif, observasi lapangan,serta

wawancara

kualitatif, observasi lapangan,serta wawancara

E. Kerangka Teori dan Kerangka Konsep 1. Kerangka Teori

Penerapan manajemen risiko sangat berpengaruh terhadap kelangsungan

aktivitas perusahaan, dengan manajemen risiko yang sangat baik dan handal maka

kemungkinan yang tidak diharapkan dapat dihindari dan risiko-risiko yang dapat

12

Untuk itu diperlukan manajemen risiko untuk pengendalian risiko yang dihadapi

tersebut. Manajemen risiko mencangkup pengidentifikasian dan penilaian risiko yang

dihadapi. Untuk mengeleminasi atau menguranginy dengan cara : a) mengindari

risiko, b) mengendalikan risiko, c) menerima risiko, d) mengalihkan atau

memindahkan risiko.

Perorangan atau perusahaan menghadapi dua macam risiko, yaitu 1) risiko

spekulatif (spekulatif risk) yaitu risiko yang sengaja ditimbulkan oleh seseorang, agar

terjadinya ketidakpastian itu memberikan keuntungan kepadanya dan 2) risiko murni

(pure risk) yaitu risiko yang apabila terjadi tentu menimbulkan kerugian dan

terjadinya tanpa disengaja. Jenis risiko murni yang hanya bisa diasuransikan,

sedangkan risiko spekulatif tidak bisa diasuransikan.

Risiko yang mungkin timbul pada asuransi jiwa terutama terletak pada unsur

waktu (time), oleh karena itu sulit untuk mengetahui kapan seseorang meninggal

dunia Serta untuk memperkecil risiko tersebut sebaliknya diadakan pertanggungan

jiwa. Tujuan pertanggungan jiwa ialah mengadakan jaminan bagi masyarakat, yaitu

mengambil alih semua beban risiko dari tiap-tiap individu. Bilamana ditanggung

sendiri akan terlalu berat, maka lebih baik dipindahkan kepada perusahaan asuransi

jiwa. Untuk mengambil alih risiko dari masyarakat itu, oleh perusahaan asuransi

13

2. Kerangka Konsep

F. Metode Penelitian 1. Objek Penelitian

Objek penelitian dalam penelitian ini adalah AJB Bumi putera 1912 Divisi

Syariah, Wisma Bumiputera Lantai 18-12, jl. Jend. Sudirman Kav 75, Jakarta 12190.

2. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah penelitian kualitatif dan akan

dikembangkan oleh penulis dengan metode deskriptif untuk menggambarkan tentang

suatu keadaan secara objektif.

3. Jenis dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data,

yaitu:

Manajemen Risiko

Identifikasi Risiko

Penilaian Risiko

Eleminasi Risiko

14

a) Data Primer

Data primer merupakan data yang diperoleh langsung dari AJB

Bumiputera 1912 Divisi Syaariah mengenai Manajemen Risiko

Pada Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan.

b) Data Sekunder

Dalam penelitian ini, penulis melakukan studi kepustakaan (Library

Reseach) yaitu dengan mempelajari buku kepustakaan, literatur,

buletin, majalah, jurnal serta materi kuliah yang berkaitan erat

dengan pembahasan masalah ini.

4. Teknik Pengumpulan Data

Di dalam penelitian ini, penulis mengumpulkan data yang dibutuhkan

dengan menggunakan beberapa teknik tertentu, yaitu:

a. Dokumentasi yaitu data-data dan profil AJB Bumiputera 1912

Divisi Syariah.

b. Observasi yaitu pengamatan dan pencatatan tentang kondisi

sebenarnya di lapangan. Adapun observasi yang penulis lakukan

adalah untuk mengetahui kondisi di AJB Bumiputera 1912 Divisi

Syariah, khususnya mengenai Manajemen risiko Pada Produk

Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan.

c. Wawancara merupakan suatu alat pengumpulan informasi dengan

bertanya langsung kepada narasumber. Dalam wawancara ini

15

Underwriting yang berkaitan dengan Manajemen risiko Pada

Produk Asuransi Jiwa Individu dan Asuransi Jiwa Kumpulan.

5. Teknik Pengolahan Data

Data yang dihasilkan merupakan data kualitatif dan akan dikembangkan oleh

penulis dengan metode deskripsi yaitu metode yang menggambarkan secara jelas

tentang topik penelitian yang diteliti.

6. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta 2007”.

G. Sistematika Penulisan

Agar pembahasan skripsi ini lebih tersusun dan terarah, maka disusun

sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini memuat latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka,

kerangka teori dan kerangka konsep, metode penelitian dan

sistematika penulisan.

BAB II LANDASAN TEORI

Membahas tentang definisi manajemen risiko, proses manajemen

risiko,risiko dalam perspektif islam, risiko underwriting serta proses

16

BAB III GAMBARAN UMUM PERUSAHAAN

Dan gambaran perusahaan AJB Bumiputera 1912 Divisi Syariah yang

terdiri dari profil AJB Bumiputera 1912 Divisi Syariah, visi misi,

struktur organisasi, produk-produk asuransi,dan sebagainya.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Memuat tentang analisis perbedaan manajemen risiko pada produk

asuransi jiwa individu dan asuransi jiwa kumpulan dan proses

underwriting dalam seleksi risiko calon peserta asuransi jiwa individu

dan asuransi jiwa kumpulan serta keputusan underwriting dalam

proses tersebut.

BAB IV PENUTUP

Dalam bab ini berisi kesimpulan dari hasil analisa dan pembahasan

yang telah dilakukan dan berdasarkan kesimpulan tersebut akan

diberikan saran yang sekiranya dapat bermanfaat bagi perusahaan yang

[image:26.612.108.534.79.460.2]17

BAB II

TINJAUAN UMUM MANAJEMEN RISIKO A. Manajemen Risiko

1. Pengertian Manajemen Risiko

Manajemen risiko adalah pendekatan terstruktur/metodologi dalam

mengelola ketidakpastian yang berkaitan dengan ancaman, suatu rangkaian aktivitas

manusia termasuk : penilaian risiko, pengembangan strategi untuk mengelolanya dan

mitigasi risiko dengan menggunakan pemberdayaan/pengelolaannya sumberdaya.

Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain,

menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau

semua konsekuensi risiko tertentu. Manajemen risiko tradisional terfokus pada

risiko-risiko yang timbul oleh penyebab fisik atau legal (seperti bencana alam atau

kebakaran, kematian, serta tuntutan hukum). Manajemen risiko keuangan, disisi lain

terfokus pada risiko yang dapat dikelola dengan menggunakan instumen-instrumen

keuangan.

Manajemen risiko adalah proses pengelolaan risiko yang mencakup

identifikasi, evaluasi dan pengendalian risiko yang dapat mengancam kelangsungan

usaha atau aktivitas perusahaan.

Adapun pengertian manajemen risiko berdasarkan peraturan BI

No.5/8/PBI/2003 adalah serangkaian prosedur dan metodelogi yang digunakan untuk

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari

18

Dari beberapa pengertian diatas penulis dapat menyimpulkan bahwa

manajemen risiko adalah serangkaian metode yang diterapkan oleh perusahaan

asuransi atau pembiayaan lainnya untuk memitigasi risiko yang timbul dari kegiatan

usaha asuransi syariah guna menghindari kerugian. Adapun manajemen risiko

bertujuan untuk menjaga agar operasional yang dilakukan perusahaan asuransi

syariah tidak menimbulkan kerugian yang melebihi kemampuan perusahaan asuransi

untuk menyerap kerugian tersebut.

2. Proses Manajemen Risiko

Penanggulangan risiko dapat dilakukan dengan berbagai cara. Pengelolaan

berbagai cara penanggulangan risiko inilah yang disebut Manajemen Risiko.1

Manajemen risiko mencakup beberapa tahapan :

1. Identifikasi Risiko

Identifikasi risiko dapat dilakukan dengan menganalisa sejumlah faktor

yang dapat meningkatkan atau menurunkan kecenderungan seseorang

akan terjadinya kehilangan atau kerugian, seperti:

a) Physical Hazards

Karakter fisik yang dapat meningkatkan kecenderungan

terjadinya kehilangan atau kerugian, misalnya: riwayat

serangan jantung, overweight, kendaraan, gedung dan

lain-lain.

b) Moral Hazard

1

19

Kecenderungan seseorang untuk berperilaku tidak jujur dalam

transaksi asuransi, misalnya: memberikan keterangan palsu

saat mengisi Surat Permintaan Asuransi (SPA)

2. Penilaian Risiko

Penilaian risiko untuk asuransi jiwa, calon tertanggung dimasukkan ke

dalam kelas-kelas (risk class). Risk class adalah sekelompok

tertanggung yang menunjukkan tingkat risiko yang sama dalam suatu

perusahaan asuransi. Sebagian perusahaan asuransi mengidentifikasi

kelas-kelas risiko tersebut sebagai berikut:2

a) Standard, yang termasuk kedalam tingkat resiko standard

adalah orang-orang yang mempunyai suatu risiko kematian

tingkat rata-rata, dan membayar premi asuransi dengan tarif

standar. Kebanyakan tertanggung termasuk keldalam kelas ini.

Pada beberapa perusahaan yang mempunyai tingkat risiko

nonsmoker (para perokok), dan risiko “standar” yang tidak

merokok diterapkan kepada tingkat nonsmoker.

b) Preferred, yang termasuk dalam tingkat risiko preferred adalah

orang-orang yang mempunyai suatu risiko kematian dibawah

tingkat rata-rata. Ada berbagai faktor yang digunakan untuk

mengidentifikasi orang-orang dalam tingkat risiko ini. Ciri-ciri

khas orang-orang dalam tingkat risiko ini adalah kondisi fisik

2

20

sangat baik, mempunyai riwayat kesehatan pribadi dan

keluarga yang baik, dan tidak merokok, tingkat risiko preferred

membayar premi dengan tarif dibawah tingkat standar.

c) Nonsmoker, orang-orang yang termasuk kedalam tingkat risiko

nonsmoker adalah individu-individu yang tidak menghisap

rokok, pada beberapa perusahaan dimaksudkan tembakau

dalam bentuk apapun untuk suatu jangka waktu tertentu

sebelum mengajukan permohonan asuransi, biasanya 12 bulan.

Orang-orang dalam tingkat risiko ini bisa digolongkan kepada

risiko preferred, standar,atau substandar.

d) Substandard, yang termasuk kedalam tingkat risiko substandar

adalah orang-orang yang mengalami pertumbuhan medikal atau

nonmedikal yang menyebabkan tingkat risiko kematiannya

lebih tinggi daripada rata-rata. Perusahaan-perusahaan asuransi

mengelompokkan risiko-risiko ini kepada beberapa tingkat

substandar. Tingkat risiko ini dikenakan tarif premi lebih tinggi

dari rata-rata dengan jumlah yang bervariasi, tergantung kepada

tingkat risiko ekstra yang ada.

e) Uninsurable, yang termasuk kedalam tingkat risiko ini adalah

orang-orang yang mempunyai risiko kematian yang besar yang

menyebabkan perusahaan tidak bersedia mennaggung mereka.

Dan kebanyakkan perusahaan menolak tingkat risiko ini untuk

21

3. Mengeliminasi Risiko

Untuk mengeliminasi atau mengurangi keterpaparan kita terhadap risiko

finansial tertentu, kita dapat meraih setidak-tidaknya empat pilihan:3

1) Menghindari Risiko

Metode pengelolaan risiko yang pertama dan mungkin yang

paling mudah dilakukan adalah menghindari risiko sama sekali.

Kita dapat menghindari risiko cidera diri yang disebabkan oleh

pesawat terbang yang jatuh dengan cara tidak naik pesawat

terbang, dan kita dapat menghindari kerugian finansial pada

pasar saham dengan tidak melakukan investasi saham. Namun

kadang-kadang menghindari risiko bukanlah hal yang efektif

atau praktis.

2) Mengendalikan Risiko

Kita dapat mengendalikan risiko dengan mengambil

langkah-langkah untuk mencegah atau mengurangi risiko. Kita dapat

mengurangi kemungkinan kebakaran pada toko dengan

melarang orang untuk merokok di dalam toko dan tidak

menyimpan barang yang mudah terbakar di sekitar toko.

Dengan cara demikian akan dapat mengurangi kemungkinan

kerugian dan menekan kerugian untuk tidak menjadi parah.

3) Menerima Risiko

3

22

Metode pengelolan risiko yang ketiga adalah menerima risiko.

Menerima risiko sama dengan menanggung seluruh tanggung

jawab finansial atas risiko tersebut. Orang-orang dan

perusahaan-perusahaan kadang-kadang lebih memilih untuk

menanggung risiko keuangan tertentu sepenuhnya daripada

membeli asuransi untuk menanggung risiko tersebut. Dalam

situasi demikian, orang atau perusahaan tersebut dikatakan

mengasuransikan diri sendiri terhadap risiko tersebut. Self

insurance (asuransi sendiri) adalah teknik manajemen risiko

dimana seseorang atau perusahaan menerima tanggung jawab

finansial atas kerugian-kerugian yang terkait dengan

risiko-risiko tertentu.

4) Mengalihkan Risiko

Mengalihkan risiko merupakan metode manajemen risiko yang

keempat. Apabila seseorang mengalihkan risiko ke pihak lain,

berarti seseorang itu mengalihkan tanggung jawab finansial

atas risiko tersebut kepada pihak lain, yang umumnya atas

dasar pembelian imbalan. Cara yang paling umum bagi

peroarangan, keluarga dan perusahaan untuk mengalihkan

risiko adalah dengan membeli pertanggungan asuransi.

4. Risk Sharing

Pada hakikatnya manusia harus saling tolong menolang dan saling

23

dalam menghadapi risiko musibah menekankan pada kepentingan bersama

atas dasar rasa persaudaraan diantara para peserta. Ada berbagai cara

manusia menangani risiko terjadinya musibah. Cara pertama adalah dengan

menanggungnya sendiri (risk retention). Kedua, mengalihkan risiko ke pihak

lain (risk transfer) dan ketiga mengelolannya bersama-sama (risk sharing).

Cara ketiga inilah filosofi dan dasar asuransi syariah. Jadi, risk sharing inilah

sesungguhnya esensi asuransi dalam Islam, dimana didalamnya diterapkan

prinsip-prinsip kerja sama, proteksi dan saling bertanggung jawab.

Secara umum, para pihak dalam asuransi syariah terdiri dari peserta,

asuransi syariah dan masing-masing partisipan memberikan kontribusi

modal dengan tujuan saling mennaggung risiko atas dasar tolong menolong.

Hubungan ketiganya adalah hubunga kerjasama dengan menggunakan prisip

risk sharing. Dimana perserta asuransi memberikan delegasinya kepada

perusahaan asuransi dalam hal pengelolaan risiko dan perusahaan asuransi

sebagai wakil peserta mengadakan kerjasama dengan perusahaan reasuransi

dengan memberikan delegasi pengelolaan sebagai portofolio.

Proses hubungan peserta dan perusahaan dalam mekanisme

pertanggungan pada asuransi syariah adalah sharing of risk (saling

menaggung risiko). Apabila terjadi musibah, maka semua peserta asuransi

saling menanggung.4

4

24

B. Risiko Dalam Perspektif Islam

Pada dasarnya Islam mengakui bahwa kecelakaan, kemalangan (kerugian),

dan kematian merupakan takdir Allah. Hal ini tidak dapat ditolak, hanya saja kita

sebagai manusia juga diperintahkan untuk membuat perencanaan untuk menghadapi

ketidakpastian di masa depan. Allah berfirman dalam QS. Al-Hasyr ayat 18:

Artinya: “ hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah

Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.”

Konsep manajemen Islam menjelaskan bahwa setiap manusia hendaknya

memperhatikan yang telah diperbuat apa yang telah lalu untuk merencanakan hari

esok. Perencanaan yang akan dilakukan harus disesuaikan dengan keadaan situasi dan

kondisi pada masa lampau, saat ini, serta prediksi masa datang.

Manusia itu tidak dapat mengetahui dengan pasti apa yang akan

diusahakannya besok atau yang akan diperolehnya, namun demikian mereka

diwajibkan berusaha. Allah berfirman dalam QS. Al-Luqman ayat 34:

25

Dalam QS. Yusuf ayat 43-49, Allah juga menggambarkan contoh usaha

manusia membentuk sistem proteksi menghadapi kemungkinan yang buruk di masa

depan. Secara singkat, ayat ini bercerita tentang pertanyaan Raja Mesir tentang

mimpinya kepada Nabi Yusuf, dimana Raja mesir bermimpi melihat tujuh ekor sapi

betina yang gemuk dimakan oleh tujuh ekor sapi kurus. Raja Mesir juga melihat

gandum yang hijau berbuah, serta tujuh tangkai yang merah mengering tidak berbuah.

Dalam hal ini, Nabi Yusuf menjawab supaya Raja Mesir bertanam tujuh tahun

dan dari hasilnya hendaklah disimpan sebagian. Kemudian sesudah itu akan datang

tujuh tahun yang amat sulit, yang akan menghabiskan apa yang kamu simpan untuk

menghadapi masa sulit tersebut, kecuali sedikit dari apa yang disimpan.

Sangat jelas bahwa dalam ayat ini kita dianjurkan untuk berusaha menjaga

kelangsungan kehidupan dengan memproteksi kemungkinan terjadinya kondisi yang

buruk. Selain itu, sangat jelas ayat di atas menyatakan bahwa Allah mengajurkan

adanya upaya-upaya menuju kepada perencanaan masa depan dengan sistem proteksi

(asuransi).

Asuransi pada awalnya adalah suatu kelompok yang bertujuan membentuk

kelompok untuk meringankan beban keuangan individu dan menghindari kesulitan

pembiayaan. Secara umum konsep asuransi merupakan persiapan yang dibuat oleh

sekelompok orang yang masing-masing mengahdapi kerugian kecil sebagai sesuatu

26

yang menjadi anggota perkumpulan itu, maka kerugian itu akan ditanggung bersama

oleh mereka.5

Sistem operasional asuransi syariah adalah saling bertanggung jawab, bantu

membantu, dan saling melindungi antara para pesertanya. Perusahaan asuransi

syariah diberi kepercayaan atau amanah oleh peserta untuk mengelolah premi,

mengembangkan dengan jalan yang halal, dan memberikan santunan kepada yang

mengalami musibah sesuai isi perjanjian.

Pada dasarnya asuransi konvensional dan asuransi jiwa syariah mempunyai

tujuan yang sama yaitu pengelolaan atau penanggungan risiko. Perbedaannya

mendasar antara keduanya adalah cara pengelolaan risiko asuransi jiwa konvensional

berupa transfer risiko dari para peserta kepada perusahaan asuransi. Sedangkan

asuransi jiwa syariah menganut azas tolong menolong dengan membagi risiko

diantara peserta asuransi jiwa (risk sharing). Selain perbedaan cara pengelolaan

risiko, ada perbedaan cara mengelolah unsur tabungan produk asuransi. Pengelolaan

dana pada asuransi jiwa syariah menganut investasi syariah dan terbatas dari unsur

ribawi.

Dari beberapa contoh, terlihat bahwa Islam sangat memperhatikan fungsi

menajemen risiko dan syariat Islam sangat kental dengan kultur manajemen risiko,

demi kemaslahatan manusia itu sendiri. Demikian juga halnya bagi perusahaan

asuransi syariah harus selalu menjalankan fungsi manajemen risiko karena sudah

merupakan Sunnatullah dan keharusan dari agama Islam. Maka, sudah menjadi

karakter dan kultur yang inheren bagi asuransi syariah mengembangkan dan

5

27

mengaplikasikan fungsi manajemen didalam mengelola amanah financial yang

diembannya sehingga tidak menimbulkan kerugian financial yang tidak perlu terjadi

bagi pihak mudharib maupun shahibul maal.

Jadi, manajemen risiko dalam Islam adalah suatu usaha untuk mencapai

tujuan perusahaan dengan melakukan fungsi-fungsi manajemen dengan prinsip

syariat Islam.

C. Risiko Underwriting Dalam Asuransi Syariah 1. Pengertian Underwriting

Underwriting menurut asuransi jiwa adalah proses penaksiran mortalitas

(tingkat kematian) atau mordibitas (tingkat kesehatan) calon tertanggung untuk

menetapkan apakah akan menerima atau menolak calon peserta dan menetapkan

klasifikasi peserta.6 Underwriting disebut juga seleksi risiko, adalah proses

penaksiran dan penggolongan tingkat risiko yang terdapat pada seorang calon

tertanggung.7

Dari beberapa definisi diatas dapat disimpulkan bahwa underwriting adalah

proses penilaian dan pengklasifikasian risiko seseorang atau sekelompok calon

tertanggung, yang bertujuan untuk melindungi perusahaan asuransi dari kerugian.

2. Tujuan Underwriting

Tujuan utama underwriting adalah melindungi perusahaan terhadap seleksi

kerugian. Namun, proses underwriting perusahaan asuransi tetap berfokus pada

pemberian persetujuan dan penerbitan pertanggungan yang:

6

Abdullah amrin, Asuransi Syariah : keberadaan dan kelebihannya di Tengah Asuransi Konvensional, (Jakarta: PT. Elek Media Komputindo,2006),h.103.

7

28

a. Bertanggung jawab dalam risk assessment (penilaian risiko yaitu

proses penentuan tingkat risiko setiap orang atau group calon

tertanggung dimana setiap tertanggung membayar premi yang

mencerminkan tingkat risiko yang dimiliki dan sesuai dengan produk

asuransi yang diterima.

b. Wajar dan adil bagi para tertanggung dan perusahaan.

c. Delivery by the agent (dapat disampaikan oleh agen)

Seseorang pemohon asuransi perorangan membuat keputusan akhir

yaitu akan menerima polis asuransi pada saat diserahkan. Jika si

pembeli memilih untuk tidak menerima polis asuransi pada saat agen

asuransi berusaha untuk menyerahkan polisnya, maka polis tersebut

dikatakan underveriable (tidak dapat disampaikan).

d. Memberikan profit bagi perusahaan.

3. Tugas dan Fungsi Underwriter

Seorang underwriter adalah bagian penting dari perusahaan asuransi. Untuk

itu tugas dan fungsi underwriter harus dijalankan dengan prinsip keadilan, baik untuk

peserta atau perusahaan asuransi. Adapun tugas dan fungsi underwriter adalah

sebagai berikut:

a. Tugas underwriter antara lain mengatur penggunaan dana efektif mungkin

dan seefisien mungkin untuk menghasilkan laba yang maksimal. Peranan

lain underwriter,yaitu:8

1. Mempertibangkan risiko yang diajukan.

8

29

2. Memutuskan untuk menerima atau menolak yang diajukan.

3. Menentukan syarat dan beberapa ketentuan serta lingkup ganti

rugi.

4. Mengenakan biaya upah pada dana kontribusi peserta.

5. Mempertahankan, meningkatkan, dan mengamankan margin

profit.

b. Fungsi Underwriter

Underwriter merupakan salah satu fungsi utama dalam proses:

1) Menilai dan menggolongkan tingkat risiko yang dimiliki oleh

seorang calon tertanggung atau sekelompok orang dalam

pertanggungan sehubungan dengan produk asuransi tertentu.

2) Mengambil keputusan untuk menerima atau menolak risiko.

4. Proses Underwriting

Seleksi risiko memerlukan serangkaian tahap kegiatan. Para agen memulai

proses underwriting sewaktu mereka mengisi permohonan asuransi bersama dengan

calon tertanggung. Setelah dikirim ke kantor pusat, permohonan diperiksa kembali

sebelum ditaksir oleh seorang underwriter kantor pusat. Bahkan beberapa

permohonan dapat saja tidak diperiksa oleh seorang underwriter karena dilakukan jet

screening atau computer screening.

Untuk memastikan bahwa calon tertanggung layak untuk dijamin dalam plan

asuransi jiwa individu dan asuransi jiwa kumpulan, maka calon tertanggung tersebut

harus melalui serangkaian tahap kegiatan seleksi risiko. Adapun tahapan-tahappan

30

a. Field underwriting

Field underwriting merupakan proses awal dari aktifitas

underwriting yang dilakukan oleh petugas lapangan. Dengan melakukan

observasi dan mengumpulkan informasi yang berkaitan dengan calon

tertanggung atau pemegang polis. Pengamatan ini dilakukan oleh seorang

agen sebagai seleksi awal dan terbatas pada aspek non medis. Dari hasil

pengamatan tersebut diharapkan perusahaan akan mampu memprediksi

kelas risiko yang akan diterima dan terhindar dari moral hazard.

b. Verifikasi berkas dan data aplikasi

Setelah dikirim ke kantor pusat, aplikasi surat permohonan asuransi

akan diperiksa, diferifikasi dan diseleksi sebelum ditaksir oleh

underwriter oleh kantor pusat.

c. Mengumpulkan informasi tambahan

Informasi tambahan diperlukan untuk memastikan tidak adanya

hal-hal yang bertentangan dengan prinsip-prinsip underwriting dan terhindar

dari moral hazard. Informasi tersebut diperoleh dari surat permohonan

asuransi berupa laporan keterangan agen dan dari laporan penyelidikan.

d. Menilai risiko

Penilaian risiko dilakukan terhadap seluruh aspek yang dapat

menimbulkan terjadinya musibah. Dalam melakukan proses seleksi risiko

pada produk asuransi jiwa individu dan asuransi jiwa kumpulan

underwriter harus mengetahui terlebih dahulu jenis-jenis risiko yang

31

1. Risiko sakit karena suatu penyakit

2. Risiko cedera/cacat karena kecelakaan

3. Kematian

Risiko tersebut diatas menjadi tolak ukur penilaian atas seorang

calon tertanggung berdasarkan kondisi dan faktor-faktor risiko yang

32

BAB III

GAMBARAN UMUM PERUSAHAAN AJB BUMIPUTERA 1912 DIVISI SYARIAH A. Sejarah Perusahaan

Saat ini Indonesia dikenal sebagai salah satu negara dengan jumlah operator

asuransi syariah yang cukup banyak didunia. Berdasarkan data Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN MUI),terdapat 49 pemain asuransi syariah

di indonesia yang telah mendapatkan rekomendasi syariah. Mereka terdiri dari 40

operator Asuransi Syariah, 3 Reasuransi Syariah dan 6 Broker asuransi dan

Reasuransi Syariah. Perkembangan Industri Syariah di negeri ini diawali dengan

kelahiran asuransi syariah pertama Indonesia pada tahun 1994.

Saat itu PT. Syarikat Takaful Indonesia (STI) berdiri pada tanggal 24 Februari

1994 yang dimotori oleh Ikatan Cendekiawan Muslim Indonesia (ICMI) melalui

Yayasan Abdi Bangsa, Bang Muamalat Indonesia, PT. Asuransi jiwa Tugu Mandiri,

Departemen Keuangan RI serta beberapa pengusaha Muslim Indonesia. Selanjutnya

STI mendirikan 2 anak perusahaan yaitu PT. Asuransi Takaful Keluarga pada tanggal

4 agustus 1994 dan PT. Asuransi Takaful Umum pada tanggal 2 Juni 1995. Maka

setelah PT. Asuransi Takaful berdiri, bermunculanlah beberapa perusahaan asuransi

karena menyadari cukup besarnya potensi bisnis asuransi syariah di Indonesia.

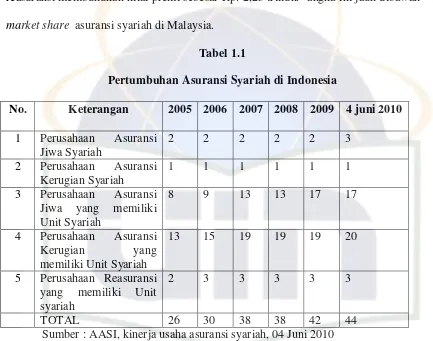

Menurut data Bapepam-LK, industri asuransi syariah mencatat pertumbuhan

premi bruto sebesar 2,99% selama kuartal ketiga tahun 2010. Dengan pertumbuhan

33

reasuransi membukukan nilai premi sebesar Rp. 2,23 triliun.1 angka ini jauh dibawah

[image:43.612.107.540.122.463.2]market share asuransi syariah di Malaysia.

Tabel 1.1

Pertumbuhan Asuransi Syariah di Indonesia

No. Keterangan 2005 2006 2007 2008 2009 4 juni 2010

1 Perusahaan Asuransi

Jiwa Syariah

2 2 2 2 2 3

2 Perusahaan Asuransi

Kerugian Syariah

1 1 1 1 1 1

3 Perusahaan Asuransi

Jiwa yang memiliki

Unit Syariah

8 9 13 13 17 17

4 Perusahaan Asuransi

Kerugian yang

memiliki Unit Syariah

13 15 19 19 19 20

5 Perusahaan Reasuransi

yang memiliki Unit

syariah

2 3 3 3 3 3

TOTAL 26 30 38 38 42 44

Sumber : AASI, kinerja usaha asuransi syariah, 04 Juni 2010

Pertumbuhan Asuransi syariah di Indonesia sangat pesat, berbagai kalangan

optimis bahwa potensi asuransi syariah di Indonesia sangat tinggi yang terdapat pada

tabel tersebut, data perusahaan asuransi dari tahun 2005 sampai 2010 tercatat

berjumlah 44 perusahaan asuransi syariah.

Hal tersebut kemudian mendorong berbagai perusahaan untuk beramai-ramai

masuk kedalam bisnis asuransi syariah, diantaranya dilakukan dengan langsung

mendirikan perusahaan asuransi syariah penuh maupun membuka divisi atau cabang

asuransi syariah.

1

34

Strategi pengembangan bisnis asuransi asuransi syariah melalui pendirian

perusahaan dilakukan oleh Asuransi Syariah Mubarakah yang bergerak pada bisnis

asuransi jiwa syariah. Sedangkan strategi pengembangan bisnis melalui pembukaan

divisi atau cabang asuransi syariah dilakukan sebagian perusahaan asuransi, antara

lain :

1. PT. MAA Life Assurance.

2. PT. MAA General Assurance.

3. PT. Great Eastern Life Indonesia.

4. PT. Asuransi Tri Pakarta.

5. AJB Bumiputera 1912

6. PT. Asuransi Jiwa Bringin Life Sejahtera.

7. PT. Asuransi Allianz Life Indonesia.

8. PT. Prudential Life Assurance

Pada awal berdirinya Asuransi jiwa Syariah di AJB Bumiputera 1912 ( sesuai

SK No.9/DIR/2002 tanggal 8 November 2002 tentang pembentukan Divisi Asuransi

Jiwa Syariah dan Kantor Cabang Asuransi Jiwa Syariah) barulah memiliki 1 kantor

Cabang dan sebutan Kantor Cabang sesuai dengan SK. No.12/DIR/PMS/2006 tanggal

1 November 2006 sebutannya berubah menjadi Kantor Wilayah.

Melihat perkembangan Asuransi Syariah yang cukup pesat serta dalam upaya

meningkatkan efisiensi dan efektifitas operasional pemasaran asuransi jiwa syariah

berdasarkan potensi pasar, maka melalui Surat Keputusan Direksi

No.13/DIR/PMS/2006 tanggal 1 November 2006, AJB Bumiputera 1912 telah

35

serta membentuk 5 Kantor Wilayah Syariah baru yang membawahi 46 Kantor

Cabang asuransi jiwa syariah yang tersebar di seluruh Wilayah Indonesia.

Dengan demikian kini Divisi Asuransi Jiwa Syariah telah berkembang

menjadi 7 Kantor Wilayah yaitu (Jakarta I, Jakarta II, Bandung, Surabaya, Semarang,

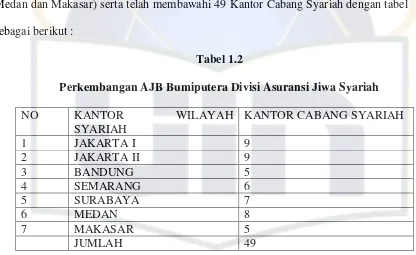

Medan dan Makasar) serta telah membawahi 49 Kantor Cabang Syariah dengan tabel

[image:45.612.119.535.226.481.2]sebagai berikut :

Tabel 1.2

Perkembangan AJB Bumiputera Divisi Asuransi Jiwa Syariah

NO KANTOR WILAYAH

SYARIAH

KANTOR CABANG SYARIAH

1 JAKARTA I 9

2 JAKARTA II 9

3 BANDUNG 5

4 SEMARANG 6

5 SURABAYA 7

6 MEDAN 8

7 MAKASAR 5

JUMLAH 49

Dengan terbentuknya 49 kantor Cabang Syariah yang telah tersebar di 7

Kantor Wilayah Indonesia, maka peran Divisi Asuransi Syariah cukup memberikan

kontribusi bagi penerimaaan premi perusahaan, meskipun tiak dapat dipungkiri

bahwa kontribusinya belum sebanding dengan kontribusi yang diberikan oleh Divisi

Pemasaran lainnya.

Sebagai Strategic Business Unit (SBU), Divisi asuransi Jiwa Syariah

berfungsi melaksanakan Pemasaran pada segmen pasar kelas menengah keatas dan

menengah kebawah dengan sistem penjualan dan pelayanan yang berbeda dengan

36

yang dipasarkan mengikat aturan-aturan/prinsip syariah seperti produk asuransinya

harus bersifat transparan, adanya undur tolong menolong dan saling menanggung

(tabarru) serta produknya harus terbebas dari unsur “MAGRIB” yaitu Maisir

(samar-samar), Gharar (Ketidakjelasan), dan Riba (bunga).

B. Visi dan Misi 1. Visi

Menjadikan Syariah Bumiputera sebagai Perusahaan Auransi Jiwa

Syariah terkemuka di Indonesia.

2. Misi

a) AJB Bumiputera 1912 Divisi Syariah senantiasa menyediakan

produk Syariah dan layanan yang inovatif, berkualitas tinggi dan

memberikan nilai tambah yang optimal kepada para pesertanya

sebagai ibadah kepada Allah SWT.

b) AJB Bumiputera 1912 Divisi Syariah senantiasa meningkatkan

Idealisme, mutualisme dan profesionalisme melalui SDM yang

memiliki sifat shiddiq, tabliqh, amanah dan fathonah, bagi

karyawan/karyawatinya.

c) AJB Bumiputera 1912 Divisi Syariah senantiasa mengembangkan

sistem teknologi informasi yang efektif dan efisien sesuai dengan

nilai-nilai syariah.

d) AJB Bumiputera 1912 Divisi Syariah senantiasa melakukan

pengembangan dana sesuai dengan nilai-nilai syariah yang

37

e) AJB Bumiputera 1912 Divisi Syariah turut berperan serta dalam

Kemaslahatan Ummat.

C. Produk Asuransi Jiwa

Produk Asuransi Jiwa Individu Syariah :

1. Produk Mitra Mabrur (dana tabungan haji)

a. Definisi

Program asuransi yang menggabungkan unsur tabungan dan

perlindungan asuransi dalam menanggulangi musibah kematian.2.

Serta ditujukan untuk melaksanakan niat suci dalam menunaikan

ibadah haji. Produk ini dipasarkan pada mata uang Rupiah. Premi

produk asuransi ini terdiri dari Premi Tabungan, Premi Tabarru, dan

Premi Biaya.

b. Manfaat Asuransi Jiwa Mitra Mabrur :

1. Jika peserta hidup sampai perjanjian asuransi berakhir, maka

peserta memperoleh :

a) Dana tabungan yang telah disetor.

b) Bagian keuntungan (mudharabah) atas hasil investasi dana

tabungan.

c) Bagian keuntungan atas dana khusus (Tabarru) yang

ditentukan oleh Asuransi Jiwa Syariah Bumiputera.

2. Jika peserta ditakdirkan meninggal dunia dalam masa perjanjian

asuransi, maka ahli waris akan memperoleh :

38

a) Dana tabungan yang telah disetor.

b) Bagian keuntungan (mudharabah) atau hasil investasi dana

tabungan.

c) Santunan kebajikan.

3. Produk Mitra Iqra (dana pendidikan)

a. Definisi

Program asuransi pendidikan yang menjamin biaya sekolah anak

mulai dari Tanam Kanak Kanak sampai Perguruan Tinggi. Merupakan

gabungan antara tabungan dan tolong menolong dalam menanggulangi

musibah kematian.

b. Manfaat Asuransi :

1) Jika pemegang polis/peserta hidup atau ditakdirkan meninggal

dunia dalam masa asuransi, maka kepada pemegang polis atau ahli

waris yang ditunjuk dibayarkan tahapan dana pendidikan pada saat

anak berusia empat tahun, deua belas tahun, delapan belas tahun.

2) Jika polis habis kontrak, dan peserta masih hidup maka kepada

yang ditunjuk dibayarkan dana pendidikan sekaligus atau berkala.

3) Jika pemegang polis / peserta ditakdirkan meninggal dunia dalam

masa asuransi, maka selain menerima pembayaran tahapan dana

pendidikan kepada yang ditunjuk dibayarkan :

a) Santunan kebajikan

b) Dana tabungan

39

d) Polis jadi bebas premi

4) Jika pemegang polis mengundurkan diri sebelum perjanjian

berakhir maka pemegang polis akan mendapatkan :

a) Dana tabungan yang telah disetor

b) Bagi hasil investasi

5) Jika anak yang ditunjuk ditakdirkan meninggal dunia dalam masa

asuransi atauy dalam masa pembayaran tahapan dana pendidikan,

pemegang polis dapat menunjuk pengganti (anak baru) untuk

menerima tahapan dana pendidikan yang belum diberikan.

1. Produk Mitra Sakinah ( dana investasi)

a. Definisi

Asuransi yang merupakan gabungan antara unsur tabungan dan

tolong menolong dalam menanggulangi musibah kematian, dengan

masa pembayaran premi 3 (tiga) tahun lebih pendek dari masa

asuransinya.

b. Manfaat Asuransi :

1. Jika peserta hidup sampai perjanjian asuransi berakhir, maka

pemegang polis akan memperoleh :

a) Pada masa akhir masa pembayaran oremi, sebesar 50%

manfaat anak dibayarkan pada akhir tahun.

b) Akhir tahun kesatu setelah masa pembayaran premi, sebesar

40

c) Akhir tahun kedua setelah masa pembayaran premi, sebesar

50% sisa nilai tunai.

d) Akhir tahun ketiga setelah masa pembayaran premi sebesar

100%.

2. Jika pemegang polis mengundurkan diri sebelum perjanjian

asuransi, maka pemegang polis akan memperoleh bilai tunai.

3. Jika peserta ditakdirkan meninggal dunia dalam masa perjanjian

asuransi maka yang ditunjuk akan memperoleh :

a) Nilai tunai

b) Santunan kebajikan sebesar selisih dari manfaat awal

dengan premi tabungan yang mudah dibayar dan

asuransinya berakhir.

4. Jika peserta ditaksirkan meninggal dunia dalam masa perjanjian

asuransi setelah masa pembayaran premi berkahir maka yang

ditunjuk akan memperoleh :

a) Sisa uang tunai

b) Santunan kebajikan sebesar manfaat awal

Produk Asuransi Jiwa Kumpulan Syariah:

1. Mitra Ta’awun Pembiayaan

a. Ada tiga jenis pertanggungan produk Mitra Ta’awun pembiayaan

diantaranya :

1) Pertanggungan dengan manfaat tetap, yaitu pertanggungan yang

41

2) Pertanggungan dengan manfaat menurun proporsional, yaitu

pertanggungan yang diberikan dengan manfaat sisi pokok

pembiayaan yang menurun secara proporsional.

3) Pertanggungan dengan manfaat menurun mejemuk, yaitu

pertanggungan yang diberikan dengan manfaat sebesar sisa produk

pembiayaan yang menurun secara majemuk.

b. Manfaat asuransi :

1. Manfaat asuransi jenis asuransi dengan manfaat tetap :

a) Jika peserta meninggal dunia dalam masa asuransi, maka

dibayarkan santunan kebajikan sebesar manfaat awal dengan

kepesertaan asuransi berakhir.

b) Jika peserta hidup sampai akhir masa asuransi, maka tidak

ada pembayaran apapun.

2. Manfaat asuransi jenis pentanggungan dengan menurun

proporsional :

a) Jika peserta meninggal dunia dalam masa asuransi, maka

dibayarkan sebesar sisa pokok pembiayaan yang menurun

secara proporsional.

b) Jika peserta hidup sampai akhir masa asuransi, maka tidak

ada pembiayaan apapun.

3. Manfaat asuransi jenis pertanggungan dengan manfaat menurun

42

a) Jika peserta meninggal dunia dalam masa asuransi, maka

dibayarkan secara majemuk dan kepesertaan berakhir.

b) Jika peserta hidup sampai akhir masa asuransi, maka tidak

ada pembayaran apapun.

4. Mitra Perlindungan Kecelakaan Diri

a. Manfaat asuransi :

1) Bila peserta meninggal dunia karena kece