PENGARUH KINERJA INTERNAL AUDITOR

TERHADAP PENERAP AN PRINS IP TRAN SP ARAN SI

••••

111

Universitas Islam Negeri

SYARIF HIDAYATULLAH JAKARtA.

Oleh:

JURUSAN AKUNTANSI

FAKULTASEKONOMIDANILMUSOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

{ZrセuZtセj@

PENGARUII KINERJA INTERNAL AUDITOR

TERHADAP PENERAP AN PRINSIP TRANSP ARANSI

Skripsi

Diajukan Kcpada Falmltas Ekonomi dan Ilnrn Sosial Untuk Memenuhi Syarat-syarat Meraib Gelar Sarjana Ekonomi

Pembimbin I

Oleh Yahya Khan

NIM:104082002635

Dibawah Bimbingan :

Pcmbimbing II

Dr.Khomsiah.,Ak.,MM Drs.Abd Hamid Cebba.,Ak.,MBA

NIP. 13 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Bari ini Rabu Tanggal 11 Bulan Februari Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Yahya Khan NIM : 104082002635 clengan judul skripsi

"PENGARUH KINERJA INTERNAL AUDITOR

TERHADAP PENERAPAN PRINSIP TRANSPARANSI".

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung,, maka skrispsi ini sudah clapat cliteima sebagai salah satu syarat untuk memperoleh gelar Smjana Ekonomi pacla Jurusan Akuntansi Fakultas Ekonomi clm1 Ilmu Sosial Universitas Islan1 Negeri Syarif Hiclaytullah Jakarta.Jakarta, 11 Februari 2009

Tim Penguji Ujian Komprehensif

I-Iepi Pravudiawan,SE.,Ak.,MM Ke tu a

Prof. Dr. Abdul Hamid, MS Peng1tji Ahli

Hari ini Selasa Tanggal 10 Maret Tahun Dua Ribu Sembilan tel ah dilakukan Ujian Skripsi atas nama Yahya Khan NIM : I 04082002635 dengan judul skripsi "l'ENGARUII IUNERJA INTERNAL AUDITOR TERJIADAP

l'ENERAPAN l'RINSIP TRANSPARANSI". Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skrispsi ini sudah dapat cliteima sebagai salah satu syarat unluk memperoleh gelar Sa1:jarn1 Ekonomi pacla Jurusan Akuntansi Fakultas Ekonomi clan llmu Sosial Universitas Islam Negeri Syarif Hidaytullah Jakarta.

Penguji I

Dr. Yahya Hamja,.MM

Jakarta, I 0 Maret 2009

Tim Penguji Ujian Skripsi

Penguji II

__ fL__

Drs. Abdul H mid Cebba,Ak,.!HBA

セ@

Rahrhawati,SE,.MM

Penguj i Ahli

DAFT AR RIWA YAT HID UP

I. IDENTITAS PRIBADI

Nama : YahyaKhan

Tempat & Tgl.lahir J enis Ke Jamin Anak Ke dari

: Tangerang 6 september 1984 : Laki-laki

: Empat dari Tujuh Bersaudara : Mahasiswa

Status Alam at

Telepon Email

II. PENDIDIKAN

I. 2004-2009

2. 2000-2003 3. 1997-2000 4. 1991-1997

: Jl.talas II Rt.05/01 No 50 Cipayung-Pondok Cabe Ilir III Pamulang-Tangerang 15418

: 021-92194084

: Y ahya_ [email protected]

: Fakultas Ekonomi dan Ilnm Sosial Jurusan Akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta , : SMK Yayasan Miftahul Jannah (YMJ) Ciputat

: SL TP Harapan Ibu Pondok Cabe Ilir : MI Assaadatudawam Pondok Cabe Ilir

III. LATAR BELAKANG KELUARGA

1. NamaAyah 2. Namaibu 3. Alamat

: Muchtar Rosyid : Hamidah

ABSTRACT

The pwpose of this research is to examine the influence of internal auditor

pe1:formance toward implementation of transparency by using simple random

sampling in respondents election.

The result of the research shows that internal auditor performance affect on

implementation of transparency as it is shown in significant value 0, 032, in t test

for 2,403 then the value oft table is 2, 042 it means that independent variable

influences partially to dependent variable.

cッセヲゥ」ゥ・ョ@determination is 0, 220 it

shows that internal auditor pe1:formance influences 22%, remaine 78% influenced

by other variable.

ABSTRAK

Tujuan Penelitian ini untuk menguji pengaruh Kinerja Internal Auditor Terhadap Penerapan Prinsip Transparansi dengan menggunakan metode acak sederhana dalam pemeilihan responden.

Dari hasil penelitian ini menunjukkan bahwa kine1ja internal auditor berpengaruh terhadap penerapan prinsip transparansi seperti ditunjukan nilai signifikansi sebesar 0,032, dalam uji t sebesar 2,403 sedangkan nilai t tabel sebesar 2,042 berarti variabel independen secara parsial berpengaruh terhadap variabel dependen. Koefisien determinasi sebesar 0,220 menunjukan bahwa kinei:ja internal auditor berpengaruh sebesar 22%, dan sisanya 78% dipengaruhi variabel Iain.

KATA PENGANTAR

Assalamualikum Wr.Wb,

Puji serta syukur kehadirat Allah SWT atas segala ralunat dan kanmianya sehingga penulis dapat memperoleh kemampuan studi dan dapat menyelesaikan skripsi yang be1judul "Analisis pengaruh kine1ja internal auditor terhadap penerapan prinsip transparansi". Dalam pembuatan slaipsi yang banyak mengeluarkan waktu, biaya dan pikiran namun semua itu dicapai demi mendapatkan cita-cita dan keinginan penulis menclapat!Gm gelar saijana. Dalam penyelesaian skripsi ini penulis ingin mengucapkan banyak terima kasih kepada pihak-pihak yang telah membai1tu clalam pembuatan skripsi ini dan akan selalu dikenang sepanjang hidup penulis diantaranya :

1.

Kepada keclua orang tua tercinta yang selalu memberikan motivasi kepada penulis, Penulis berharap agar mereka diberikan kesehatan oleh Allal1 SWT.2. Kakak perempuan penulis Nur Afni yang telah membantu penulis clalam menempuh gelar sajarna S 1.

3. lbu Dr. KJ1omsiah sebagai pembimbing I yang selalu memberikai1 masukan, pengarahan, dan waktunya dalain bimbingan skripsi.

4. Bapak Drs. Abdul I-lainid Chebba,Ak,.MBA sebagai pembimbing II yang selalu memberikan pengarahan bagi mahasiswa dala111111embuat skripsi. 5. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekai1 FEIS UIN Jalrnrta

7. Staf clan karyawan FEIS UIN Jakaiia yang sudah membantu clalam kegiatan aclministrasi clan surat perizinan penelitian kepada YPIA.

8. Drs.M Djuhro sebagai pimpinai1 perpustakaan UIN Jakai·ta yang suclah menyiapkan buku dan literatur penelitian, semoga beliau diberikan kesehatan oleh Allah SWT.

9. Seluruh teman mahasiswa FEIS UIN Jakarta yang selalu memberikai1 masukan dan semangat kepacla penulis khususnya kelas akuntansi A periocle 2004-2008.

I 0. Kepacla semua pihak yang telah membantu clalam pembuatan skripsi ini yang ticlak clapat clisebutkan satu persatu.

Semoga apa yang cliberikai1, Allah akan berikan kebaikan pula. Disaclari sepenuhnya bahwa skripsi ini masih jauh clari sempurna. Untuk itu saran cla11 kritik penulis harapkai1 guna penyempurnaan skripsi ini. Akhirnya penulis berharap kai·ya skripsi ini bermanfaat bagi pembaca

Jakarta, J anuari 2009

DAFTARISI

LEMEAR PENGESAHAN ... i

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMEAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BABI PENDAHULUAN A. Latar Belakang Penelitian ... I B. Perumusan Masalah ... 6

C. Tujuan Dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUST AKA A. Kine1ja Auditor I. Pengertian Kine1j a ... 7

2. Prinsip Dasar Kode Etik Auditor Internal ... 9

3. Standar Prilaku Auditor Internal ... .10

B. Tranparansi I. Pengertian Transparansi ... , ... 12

2. Butir-butir Transparansi ... .13

C. Kerangka Pemikiran ... 17

D. Hipotesis ... 17

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 18

B. Metode Penentuan Sampel ... 18

C. Metode Pengumpulan Data ... .19

D. Metode Analisis Data 1. Uji Kualitas Data ... 19

2. Uji Hipotesis ... 20

3. Uji t Satistik ... 22

E. Operasional Variabel dan Pengukurannya ... 23

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umtm1 Objek Penelitian ... 26

B. Statistik Deskriptif ... 27

C. Basil Dan Pembabasan 1. Uji Kualitas Data ... 29

2. Uji Hipotesis ... 31

3. Uji Statisitik ... 34

BABY KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 36

B. Implikasi ... 37

C. Saran ... 38

DAFTAR PUST AKA ... .40

Nomor

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

DAFTAR TABEL

[image:12.595.75.499.113.571.2]Keterangan Hal am an

Gambaran DistributifKuesioner ... 27

Data Statistik Responden ... 28

Hasil Uji Validitas Kine1ja Internal Auditor. ... 29

Hasil Uji Validitas Transparansi ... 30

Hasil Uji Realibilitas ... .31

Hasil Analisis Korelasi Kinerja Intenal Auditor dan Penerapan Prinsip Transparansi ... 32

Hasil Determinasi Kinerja Intenal Auditor Terhadap Penerapan Prinsip Transparansi ... 33

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran I

Kuesioner ... 42

Lampiran 2

Daftar Jawaban Responden ... 47

Lampiran 3

Hasil Uji Validitas Kine1ja Internal Auditor ... 48

Lampiran 3

Hasil Uji Validitas Penerapan Prinsip Transparansi ... .49

Lampiran 4

Hasil Uji Realibilitas Kinerja Internal Auditor ... 50

Lampiran

5Hasil Uji Realibilitas Penerapan Prinsip Transparansi ...

51A. Latar Belakang Masalah

BABI

PENDAHULUAN

Pada era globalisasi saat ini banyak sekali teijadi kasus-kasus hukum yang

melibatkan manipulasi akuntansi seperti sejumlah perusahaan besar Amerika

Enron, Tyco, Global Crossing, dan Worldcom maupun perusahaan besar di

Indonesia seperti Kimia Farma dan Lippo Bank yang dahulunya mempunyai

kualitas audit yang tinggi (Herawaty, 2007), kasus seperti ini melibatkan banyak

pihak dan berdampak cukup luas, keterlibatan CEO, komisaris, komite audit,

internal auditor, sampai kepada eksternal auditor cuku;o membuktikan bahwa

kecurangan banyak dilakukan oleh orang-orang dalam. Terungkapnya skandal

seperti ini menyebabkan merosotnya kepercayaan masyarakat khususnya

masyarakat keuangan, yang salah satunya ditandai dengan turunnya harga

saham secara drastis dari perusahaan yang terkena kasus.

Laporan keuangan adalah sebagai salah satu alat rnanajemen perusahaan

dalam rnenyampaikan informasi keuangan perusahaan, kepemilikan serta

struktur organisasi perusahaan disamping itu sebagai alat mempertanggung

jawabkan kegiatan operasi perusahaan kepada pemilik perusahaan (owner).

Laporan keuangan yang diharapkan adalah laporan yang dapat memberikan

informasi yang sesungguhnya, handal dan akuntabel, atau mencerminkan

keadaan informasi keuangan tanpa adanya manipulasi data-data yang akhirnya

menyesatkan bagi para pembaca Iaporan keuangan maupun para pengambil

Para pemegang saham (shareholders) menggunakan laporan keuangan

dalam setiap pengambilan keputusan, untuk itu kehanda!an dari laporan

keuangan sangat diperlukan, salah satu dari kehandalan Japoran keuangan adalah

transparansi (transparency) dimana laporan keuangan disajikan dalam keadaan

fair tanpa menutup-nutupi informasi yang ada, informasi bebas tersedia dan

dapat diakses oleh mereka yang akan terkena akibat dari pengambilan keputusan

dan penegakkannya. Transparansi juga berarti informasi cukup tersedia dan

disajikan dalam bentuk dan ala! mudah dipahami.

Korporasi merupakan engine for wealth creation world wild yang penting

dan bagaimana perusahaan dijalankan akan mempengaruhi kesejahteraan dalam

masyarakat secara keseluruhan (Basuki, 2008). Agar dapat mencapai fungsi

penciptaan kemakmuran (wealth creating fimction) perusahaan harus beroperasi

dalam suatu kerangka kerja yang mempertahankan perusahaan fokus pada

tujuannya dan akuntabel dalam tindakannya, dengan kata Jain perusahaan perlu

menetapkan aturan tata kelola perusahaan yang memadai dan kredibel.

Banyak negara melihat praktek-praktek tata kelola perusahaan yang lebih

baik sebagai suatu cam untuk memperbaiki dinamika ekonomi secara

keseluruhan. Bank Dunia menyatakan bahwa bagi perekonomian dunia tata

kelola perusahaan yang tepat (the proper governance of companies) sama

krusialnya dengan tata kelola negara yang tepat (the proper governance of

countries) (Priantara, 2002). Bank Dunia juga menyadari bahwa corporate

governance yang kuat akan menghasilkan kemajuan sosial yang baik. Hasil rise!

Amerika serikat menmtjukan balnva 2/3 investor bersedia membayar suatu nilai

lebih kepada perusahaan yang terkelola dengan baik (well governed) dalam

Priantara (2002). Ini berarti bahwa negara-negara dan perusahaan-perusahaan

yang memiliki cmporate governance yang baik akan mempunyai akses yang

lebih baik terhadap sumber dana internasional dibanclingkan mereka yang tidak

mempunyai cmporate governance yang baik

Auditor internal dan eksternal mempunyai peran yang penting dalam

kerangka transparansi, Arifin dalam Sugiarto (2006:39) menyatakan salah satu

fungsi utama auditor internal adalah menjamin berjalannya prosedur

sebagaimana yang seharusnya (compliance) dan mencegah transaksi keuangan

dan kecurangan lain yang menyimpang untuk mencapai ha! tersebut auditor

harus bekerja secara profesional. Akuntan perusahaan meliputi praktisi

accounting dan auditing yang bekerja didalam clan untuk perusahaan yang

menangani kegiatan keuangan, accounting dan internal auditing (Priantara,

2002).

Keberadaan auditor internal di perusahaan dapat mencegah praktek

kecurangan (fraud) (Iskak, 2007). Baik itu kecurangan dalam bentuk laporan

keuangan (fianancial statement fraud) yang dilakukan oleh top manajemen yang

disebut kejahatan berkerah putih (white collar c1yme) maupun kecurangan yang

dilakukan oleh karyawan (blue collar worker) berupa penyalahgunaan asset

(misappropriation of asset). Terkait dengan pencapaian transparansi auditor

dituntut atas profesinya dalam melakukan pengawasan (monitoring) atas semua

internal kontrol perusahaan agar beijalan sesuai dengan prosedur, serta

kine1ja (Performance) adalah tingkat produktivitas yang ditunjukan seseorang atas apa yang dia kerjakan, kine1ja menunjukan profesionalisme, prestasi ke1ja auditor ditentukan sebaik apa kine1janya, keberhasilan dan kine1ja seseorang

dalam suatu bidang peke1jaan sangat ditentukan oleh profesional isme tcrhaclap bidang yang ditekuninya Maryani clan Supomo dalam Melianah (2007).

1-lasil penelitian yang dilakukan oleh Kusumawati dan Riyanto (2003) menunjukkan bahwa adanya pengaruh positif antara pemahaman Good Governance terhadap kine1ja auditor. Penelitan yang dilakukan olch Priantara (2002) menyatakan bahwa peran akuntan dibutuhkan dalam pengembangan clan implementasi Good Corporate Governance, akuntan perusahaan yaitu praktisi

accounting clan auditing yang beke1ja dida!am dan untuk perusahaan yang

menangani kegiatan keuangan, accounting dan internal auditing.

Kaitannya clengan peneapaian transparansi dan peranan internal auditor sebagai salah satu profesi dibidang akuntansi yang merupalcan jantung dari keseluruhan proses bisnis, internal auditorlah yang merupakan garcla terdepan dalam penerapan prinsip-prinsip transparansi, rnaka dengan clemikian te1jacli pergeseran peranan internal auditor saat ini, yaitu dari sekeclar pelaksana fungsi "pcnilai (apprisiaT)", pelaksanaan kcpatuhan yang cenclerung memperlakukan

auditte sebagai obyek kearah peran "penjamin (assurance)" melalui perannya sebagai konsultan (Sardjono, 2007). Sehingga dalam pelaksanaan audit ticlak

pelaksanaan proses operasi perusahaan dari "operation" ke "stralegy" Sardjono (2007). Internal auditor lebih berorientasi pada strategi pencapaian tujuan perusahaan dan beke1ja "hand in hand'' dengan unit bisnis dari peran pengendalian yang sebelumnya dikatakan apabila telah mampu membantu efesiensi operasi suatu bisnis unit melalui pencegahan penyimpangan atas sistem dan prosedur yang telah ditetapkan, bergeser kearah pengendalian resiko melalui deteksi dini (early warning system), pengelolaan risiko dan irnplernentasi prinsip transparansi (Sardjono, 2007).

Peneliti te11arik untuk mengangkat judul pene!itian Pcngaruh Kinerja Internal Auditor Terhadap Penerapan Prinsip Transparansi Apakah kinecja auditor internal berpengaruh terhadap penerapan prinsip transparansi di dalam perusahaan.

B. Pcrumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah penelitian ini

adalah sebagai berikut :

Apakah kine1ja Internal Auditor berpengaruh terhadap Penerapan Prinsip Transpransi?.

C. Tujuan Dan Manfaat Penelitian

I. Tujuan Pcnelitian

2. Manfaat Penelitian

a. Bagi auditor, hasil penelitian ini diharapkan dapat memberikan

informasi pentingnya peningkatan kinerja auditor dalam penerapan

prinsip transparansi .

b. Bagi perusahaan, dalam pencapaian transparansi peran auditor sangat

diperlukan di perusahaan.

c. Bagi pihak lain (stakeholders), dari hasil penelitian ini dapat

memberikan informasi bahwa peran internal auditor sangat

diperlukan dalam pencapaian transparansi perusahaan.

d. Bagi penulis. Basil penelitian ini diharapkan dapat menambah ihnu

BABU

TINJAUAN PUSTAKA

A. Kincrja Auditor (Auditor Pe1fonna11ce)

1. Pengertian Kinerja

Secara etimologi kinerja berasal clari prestasi ke1ja (Pe1formance), istilah

kinerja berasal clari kata job peiformance prestasi ke1ja atau prestasi

scsungguhnya yang clicapai sescorang, yaitu hasil ke1ja secara kualitas dan

kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya

sesuai dcngan tanggung jawab yang diberikan kepadanya. Kine1ja seorang

auditor berpengaruh besar terhadap procluktifitasnya, ketidakcfektifan kinerja

scorang auditor bisa clipengaruhi oleh lingkungan internal dan eksternal, clari sisi

internal bisa disebabkan oleh aspek sikap dan perilaku pekeija terhadap

pekerjaan dan lingkungannya Maryani dan Supomo dalarn Melianah (2007).

Kine1ja (Pe1formance) adalah tingkat produktivitas yang ditunjukkan oleh

scseorang atas apa yang dia ke1jakan, kine1ja menunjukan profesionalisme,

prestasi ke1ja auditor ditentukan sebaik apa kincrjanya. Jadi kine1ja merupakan

pengukuran produktivitas seorang auditor Maryani clan Su porno dalam Mclianah

(2007). Kine1ja auditor clapat dilihat dari berbagai segi, scperti dalam

manajemen waktu yang baik, pencapaian Deadline ke1ja, kompetensi yang dapat

diterapkan dalam peke1jaanya, clan lain-lain, oleh karena itu kita tidak bisa

menilai kinerja seseorang clari satu atau clua aspek s1[ja. Kinerja clibedakan

menjacli clua, yaitu kinerja individu clan kine1ja organisasi, kine1ja individu

gabungan dari kinerja individu dan kelompok, kine1ja atau efektifitas organisasi clicapai clari kineija inclividu yang ada didalamnya clan berkembang menjadi kine1ja kelompok, Hal itu tidak berarti kinerja organisasi dibentuk dari kine1ja pribadi indiviclu clan kelompok !<arena ada banyak faktor yang mempengaruhi tiap tingkatan kine1ja tesebut, sebagai contoh, kine1ja individu disebabkan motivasi, eiri fisil(, clan lain-lain. Hal ini bisa menyebabkan perbeclaan kineija antar individu, sedangkan kinerja kelompok disebabkan oleh kepemimpinan kelompok, komunikasi clan sosialisasi, sedangkan kinerja organisasi ikut ditinjau oleh teknologi, kesempatan baik, kecakapan, motivasi, dan hambatan

lingkungan.

Menurut Effendi (2007) tantangan untuk menjadi seorang auditor internal adalah sebagai berik11t :

I. Communication Skills, auditor internal harus menjalin komunikasi yang baik dengan pihak-pihak lain, karena peke1jaan auditor berhubungan erat dengan unit organisasi lain yaitu manajemen, komite audit, auditor eksternal. Auditor internal perlu memiliki kemampuan dalam bidang komunikasi baik lisan maupun tulisan.

2. Technology Adept, auditor harus senantiasa mengikuti perkembangan

teknologi terutama teknologi informasi. Auditor internal harus dapat menggunakan kemampuan dibidang teknologi (technological skills) untuk menganalisis risiko, perbaikan proses (improve process) dan evaluasi efesiensi.

globalisasi saat ini sudah tidak ada lagi batas-batas antar negara clalam menjalankan bisnis.

4. Berpikir positif & solusi masalah (creative thinking & problem solving),

auditor harus selalu berfikir positif dan inovatif serta lebih berorientasi pacla pemecahan masalah.

5. Orientasi Berbasis Risiko (Risk-Based Orientation) auditor harus merubah pendekatan dari audit secara konvensional menuju audit berbasiskan resiko

(risk based audit approach), pola yang cligunakan auditor lebih difokuskan terhadap masalah parameter risk assesment yang diformulasikan pada risk based audit plan.

2. Prinsip Dasar Kode Etik Auditor Internal

Auditor internal diharapkan menerapkan clan ュ・Qセェオョェオョァ@ tinggi prinsip-prinsip dasar kode etik auditor (Wibowo, 2006) adalah sebagai berikut :

a. Integritas. Integritas auditor internal menguatkan kepereayaan clan karenanya menjadi dasar bagi pengandalan atasjudgment mereka.

b. Objektivitas. Auditor internal menunjukkan objcktivitas profesional pada tingkat yang tertinggi ketika mengumpulkan., mengevaluasi, clan melaporkan informasi kegiatan atau proses yang sedang diuji. Auditor internal melakukan penilaian yang seimbang atas semua konclisi yang relevan dan tidak terpengarnh oleh kepentingannya sendiri atau kepentingan orang lain dalam membuat keputusannya.

c. Kerahasiaan. (Confidentiality). Auditor internal menghargai nilai clan

tersebut tanpa persetujuan yang berwenang, kecuali bila diwajibkan untuk mclakulrnn itu berdasarkan tuntutan hukum atau profesi.

d. Kompetensi. Auditor internal menerapkan pengetahuan, keahlian, clan

pengala111an yang diperlukan dalan1 pelaksanaan layanan audit internal.

3. Standar Pcrilaku Auditor Internal

a. Auditor harus mcnunjukkan kejujuran, objektivitas clan kesungguhan dalan1 n1claksanakan tugas dan 1nen1enuhi tanggungja\vab profesinya. b. Auditor internal harus menunjukkan loyalitas terhadap organisasinya atau

terhadap pihak yang dilayani. Namun demikian, auditor internal tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar lrnkum.

c. Auditor internal tidak boleh secara sadar terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi audit internal atau mendiskreditkan organisasinya.

d. Auditor internal harus menahan diri dari kegiatan-kegiatan yang dapat

111enin1bulkan konflik dengan kepentingan ッイァ。ョゥセBU。ウゥョケ。L@ atau

kegiatan-kegiatan yang dapat menimbulkan prasangka yang meragukan

ke1na1npuannya untuk dapat n1elaksanakan tugas clan n1en1enuhi tanggung

jawab profesinya secara objektif.

f. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan rnenggunakan kornpetensi profesional yang dirnilikinya.

g. ;\.uditor internal harus 1nengusahakan berbagai upaya agar senantiasa

rnernenuhi standar profesi audit internal.

h. Auditor internal harus bersikap hati-hati dan bijaksana dalam rnenggunakan informasi yang diperolehnya dalarn pelaksanaan tugasnya. Auditor Internal tidak boleh menggunakan inforrnasi rahasia untuk dapat n1enclapatkan keuntungan pribadi, secara n1elanggar hukun1 atau yang

dapat rnenirnbulkan kerugian terhadap organisasinya

1. Dalam rnelaporkan basil pekerjaannya, auditor internal harus mengungkapkan semua fakta penting yang diketahuinya, yaitu

fakta-fr1kta yang jika tidak cliungkap dapat n1endistorsi laporan atas kegiatan

yang direview atau menutupi adanya praktik yang melanggar hukurn. J. Auditor internal harus senantiasa meningkatkan se11a efektivitas dan

kualitas pelaksanaan tugasnya. Auditor internal waj ib mengikuti pendidikan profesional berkelanjutan.

4. Cara Auditor Internal Melayani Kebutuhau Manajemcn

Auditor Internal terlibat dalam memenuhi kebutnhan manajemen, dan staf audit yang paling efcktif meletakan tujuan manajemen dan organisasi diatas rencana aktifitas mereka (Sawyer,2006:31 ). Tujuan audit disesuaikan dengan tujuan manajemen sehingga auditor internal berada dalam posisi untuk menghasilkan nilai tertinggi pada manajemen bagi kesuksesan organisasi. Kontribusi auditor internal menjadi semakin penting seiring dengan makin

5. Departemen Audit Internal mampu mcmbantu manajemen dalam :

a. Mengawasi kegiatan yang tidak dapat diawasi oleh manajernen puncak

b. Mengidentifikasi dan meminimalkan resiko

c. Memvalidasi laporan ke manajemen senior

d. Membantu manajemen pada bidang teknis

e. Membantu proses pengambilan keputusan

f. Menganalisis masa lalu dan masa depan

B. Transparansi (Transparency)

1. Pcngertian Transparansi

Pengertian transparansi menurut UNESCAP (United Nations Economic &

Social Commission For Asia And Pacific) "Transparansi berarti informasi bebas

tersedia dan dapat diakses oleh mereka yang akan terkena akibat dari

pengambilan keputusan dan penegakkannya, transparansi juga berarl:i informasi

cukup terscdia dan disajikan dalam bentuk dan alat yang mudah dipahami".

Beberapa pihak menjelaskan pengertian transparansi baik perorangan

maupun lembaga atau organisasi seperti yang dijelaskan Chandra (2007)

'Transparansi adalah inforrnasi yang diungkapkan secara tepat waktu dan akurat,

infonnasi yang diungkapkan antara Jain keadaan keuangan, kinerja keuangan,

kepemilikan dan pengelolaan perusahaan, keterbukaan dilakukan agar pemegang

saharn dapat ditingkatkan. Pengertian transparansi menurut OECD

(Organization For Economics Corporation and .Development) adalah

"Keterbukaan dalam melaksanakan proses dalam pengambilan keputusan clan

perusahaan. Setiap perusahaan memiliki visi dan misi dari keberadaannya ha! tersebut merupakan pernyataan tertulis tentang tujuan-tujuan kegiatan usaha yang akan dilakukannya. Tentunya kegiatan terencana dan terperogram ini clapat

tercapai dengan keberadaan sistein tata kelola perusahaan yang baik, disan1ping

itu perlu terbentuk ke1:jasama tim yang baik berbagai pihak. terutama dari

seluruh karya\van clan 1nanajen1en puncak.

Dalam prakteknya prinsip transparansi yang baik perlu clibangun dan dikembangkan secara bertahap, perusahaan harus membangun sistem dan pedoman prinsip transparansi yang akan dikembangkan, demikian juga dengan para karyawan, mereka perlu memaharni dan diberikan bekal pengetahuan tentang prinsip-prinsip tata kelola perusahaan yang baik yang akan clijalankan perusahaan (Chandra,2007). Untuk rnemudahkan rnemberikan gambaran bagairnana prinsip transparansi tersebut akan dibangun, clipahami dan dilaksanakan, beberapa acuan praktis yang dikembangka:n dalam masing-masing perusahaan mengenai butir-butir transparansi.

2. Butir-bntir Transparansi

Beberapa ha! yang harus diperhatikan pengurus perusahaan dalarn menerapkan prinoip transparansi, (Chandra, 2007) adalah sebagai berikut : a. Berbagai pemegang kepentingan seperti manajernen, karyawan, pelanggan

dapat melihat dan memahami proses dalam pengarnbilan keputusan manajerial diperusahaan, informasi yang bebas ter£.edia bagi pihak-pihak yang n1en1punyai kepentingan dengan perusahaan dan dan1pak dari

b. Pemegang saham berhak memperoleh informasi keuangan yang relevan

secara berkala dan teratur, biasanya dalam bentuk laporan keuangan

(jinancial statement) serta laporan berkelanjutan dan kine1:ja manajerial.

c. Proses pengumpulan clan pelaporan informasi opcrasional perusahaan telah

dilakukan oleh unit organisasi clan karyawan secara terbuka clan objektif

dengan tetap menjaga kerahasiaan.

d. Pimpinan manajer clan karyawan perusahaan telah melakukan keterbukaan

(transparency) dalam proses pengambilan keputusan, sistem pengawasan

clan standarisasi yang dilakukan.

e. Informasi tentang prosedur clan kebijakan di unit ke1ja maupun di unit

organisasi telah di publikasikan secara rutin.

3. Pengungkapan Laporan Keuangan (Disclosure)

Secara umum pengungkapan adalah konsep, metode clan media tentang

bagaimana informasi akuntansi disampaikan kepada pihak-pihak yang

berkepentingan Suwandjono dalam Junaidi (2007). Pengungkapan informasi

keuangan harus memadai agar dapat digunakan sebagai dasar pengambilan

keputusan sehingga menghasilkan keputusan yang cermat clan tepat. Perusahaan

diharapkan untuk dapat lebih transparan dalam mengungkapkan informasi

keuangan perusahaannya, sehingga dapat membantu para pengambil keputusan

dalam mengantisipasi kondisi ekonomi yang berubah.

Informasi yang didapat dari laporan keuangan perusahaan tergantung pada

tingkat pengungkapan dari laporan keuangan yang bersangkutan, karena

pengunglrnpan yang ada pada laporan keuangan dapat memberikan petunjuk

dilakukan perusahaan ada 2 Suwandjono clalam Junaicli (2007) yaitu pengungkapan waj ib clan pengungkapan sukarela, pengungkapan informasi Japoran keuangan pacla perusahaan yang terclaftar di Bursa Efek Indonesia merupakan pengungkapan yang waj ib dilakukan perusahaan.

Tingkat pengungkapan tergantung pacla standar yang dianggap paling diinginkan, tiga konsep pengungkapan adalah memadai (adequate), wajar (fair),

dan Jengkap (full). Yang paling banyak digunakan dari ketiga pengungkapan ini adalah pengungkapan memadai, tetapi pengungkapan ini menyiratkan jumlah pengungkapan minimum yang sejalan dengan tujuan positif membuat laporan tersebut ticlak menyesatkan. Pengungkapan yang wajar menyiratkan suatu tujuan etika yaitu memberikan perlakuan yang sama kepada semua pembaca,

sedangkan pengungkapan yang lengkap menyiratkan penyajian seluruh informasi yang relevan tetapi penyajian ini dapat menyembunyikan informasi yang tersimpan dan sulit dideteksi.

Ada beberapa informasi yang harus diungkapkan didalam laporan keuangan Henclriksen dan Van Beden dalam Junaidi (2007) yaitu :

a. 1ian1a1an AJ{untansi

Yaitu laporan keuangan prospektif yang menyajikan yang terbaik menurut keyakinau clan pengetahuan pembuat laporan keuangan mengenai posisi

laporan keuangan, neraca dan arus kas yang diterapkan. b. Kcbijakan Akuntansi

c. Perubahan Akuntansi

Perubahan akuntansi tidak hanya mempelajari laba-rugi periode be1jalan tetapi juga periode lalu, ada beberapa perubahan akuntansi yang hams diungkapkan yaitu :

1. Perubahan dalam prinsip akuntansi yaitu perubahan yang timbul karena penerapan prinsip akuntansi yang berubah dari prinsip akuntasi yang clianut sebelumnya.

2. Pcrubahan clalam taksiran yaitu perubahan karena adanya perubahan taksiran clari taksiran sebelumnya seperti perubahan umur aset clari 5 tahun menjacli 7 tahun.

d. Pengungkapan peristiwa pasca laporan

Peristiwa pasca Japoran adalah transaksi atau kejadian yang te1jadi setelah tanggal neraca sebelum Japoran keuangan dikeluarkan atau cliumumkan kepada masyarakat. Kejadian atau transaksi yang membutuhkan pengungkapan adalah

I. Suatu penurunan didalam nilai pasar surat berharga yang dimiliki sebagai investasi sementara atau dijual kembali.

C. Kerangka Pemikiran

Internal Auditor beke1ja didalam dan untuk perusahaan yang menangani kegiatan keuangan, auditing dan pengawasan alas internal kontrol perusahaan agar be1jalan sesuai dengan prosedur, serta masalah kepatuhan (compliance) peusahaan terhadap aturan hukum. Untuk itu auditor beke1ja dengan baik dan profesional menjalankan tugasnya dalam membantu manajemen perusahaan agar penerapan prinsip transparansi dapat tecapai dan kerangka pemikiran yang dibuat dalam penelitian ini adalah .

Variabel Independen

Kinerja Internal Auditor

[image:30.595.92.493.227.559.2]D. Hipotcsis

Gambar

1

Kerangka pemikiranVariabel Dependen

Penerapan Prinsip Transparansi

Berdasarkan kerangka pemikiran yang sudah dikemukakan diatas maka hipotesis yang dikembangkan oleh penulis adalah sebagai berikut :

Ho = kine1ja intenal auditor tidak berpengamh terhadap penerapan pnns1p transparansi

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penclitian

Pada penelitian ini mencangkup dalam bidang analisis pengaruh kine1ja

Internal Auditor terhadap implementasi (penerapan) Prinsip Transparansi

didalam perusahaan. responden penelitian ini yaitu internal auditor perusahaan

yang sedang melakukan pendidikan internal auditor guna mendapatkan sertifikat

Qualified Internal Auditor (QIA) di YPIA (Yayasan Pendidikan Internal

Auditor) di Jakarta.

B. Metode Penentuan Sampel

Dalam menentukan sampel peneliti menggunakan pemilihan sampel

bertujuan (pwposive sampling) dengan mengambil jenis metode pemilihan

sampel berdasarkan pe1iimbangan (judgment sampling) yaitu pemilihan sampel

tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan

tertentu pada umumnya disesuaikan dengan tujuan atau masalah dari penelitian

yang dilakukan. Tujuan peneliti adalah untuk mengetahui apakah kine1ja internal

auditor berpengaruh terhadap penerapan Prinsip Transparansi maka peneliti

C. Metode pengum pulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah melakukan penyebaran kuesioner kepacla responden. Data yang

digunakan dalam penelitian ini adalah data primer yaitu sumber data yang di

peroleh secara langsung dari sumber data yaitu auditor internal, data primer

dapat berupa opini subyek secara individu atau kelompok.

D. Metode Analisis Data

Berdasarkan perumusan masalah, tujuan penelitian, dan metode penelitian

analisis yang digunakan yaitu Deskriptif kualitatif, merupakan metode yang

menyimpulkan dan mengoleksi data yang ada dengan berdasarkan pernyataan,

opini atau statement.

I. Uj i Kualitas Data

a. Uj i Validitas

Pengujian ini digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu menungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Pengujian ini menggunakan pearson correlation (2-tailed). Uji validitas

yang dilakukan penulis dengan melihat nilai signi fikan (2-tailed). Menurut

Ghozali (2006) suatu variabel dikatakan valid bila nilai signifikan yang

b. Uji Realibilitas

Pengujian ini dilakukan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten bila cliukur berulang-ulang terhadap gejala yang sama menggunakan alat ukur yang sama. Inclikator untuk uji ini adalah cronbach alpha clengan koefisien a > 0,6 menunjukkan instrumen yang cligunakan realibel (Ghozali, 2006).

2. Uji I-Iipotesis

a. Analisa Regresi Linier

Analisis regresi ini clipakai untuk mempelajari hubungan yang acla antara keclua variabel tersebut. Analisa data clilakukan seeara kuantitatif clengan bantuan statistik yaitu analisa regresi sederhana, untuk melakukan analisa variabel bebas (inclependen) yaitu kinetja internal auditor terhaclap variabel terikat ( clepenclen) yaitu penerapan prinsip transparansi.

Persamaan Regresinya aclalah sebagai berikut : Y=a+bx

Y=Nilai clari variabel depenclen X=Nilai clari variabel inclepenclen a=konstanta

b. Koefisien Korelasi

Analisa koefisien korelasi dengan simbol "r" ini digunakan untuk

mengetahui apakah terdapat korelasi atau hubungan antar variabel

independen dengan variabel dependen. Pada hakikatnya nilai r atau nilai

koefisien berkisar antara -1 sampai dengan + 1 dengan penge1tian :

-nilai r =+ 1 atau mendekati 1, maka korelasi antara kedua varibel dikatakan

positif dan sangat kuat sekali (Ghozali,2000:237). Bila r positif maka

hubungan antara kedua variabel bersifat scarab, dengan kata Iain kenaikan

atau penurunan nilai variabel bebas (X) akan diikuti pula dengan kenaikan

atau penurunan nilai variabel terikat (Y).

-nilai r = 1 a tau mendekati -1, maka korelasinya dikatakan sangat kuat dan negatif (Ghozali,2000:237). Ini berarti hubungan antara data-data

berbanding terbalik, adapun nilai r negatif maka hubungan antar kedua

variabel bersifat berlawanan arah, dalam aiti apabila te1jadi kenaikan nilai

variabel bebas (X) maka akan diikuti penurunan ni.lai variabel terikat (Y),

begitu juga sebaliknya

-nilai r =O atau mendekati 0, maka hubungan antara kedua ·variabel sangat

Iemah atau tidak terdapat hubungan sama sekali ( Ghozali,2000:237)

Hipotesis

Ho = tidak terdapat korelasi antara kine1ja internal auditor terhadap

penerapan prinsip transparansi

Ha

=

terdapat korelasi antara kinerja internal auditor terhadap penerapanc. Uji R2 (koefisien detenninasi)

Koefisien determinasi digunakan untuk mengetahui besarnya

kontribusi atau pengaruh variabel independen (kinerja internal auditor)

terhadap variabel dependen (penerapan prinsip transparansi).

3.Uji t- Statistik

Uji statisitik digunakan untuk mengetahui hubungan masing-masing

variabel independen secara individual terhadap variabel dependen. Untuk

mengetahui ada tidaknya pengaruh masing-masing variabel independen

secara individual terhadap variabel dependen digunakan tingkat

signifikansi 0,05. Jika nilai probability t Jebih besar dari 0,05 maim tidak

ada pengaruh dari variabel independen terhadap variabel dependen

(koefisien regresi tidak signifikan), sedangkan jika nilai probability t Jebih

kecil dari 0,05 maka terdapat pengaruh dari variabel independen terhadap

variabel dependen (koefisien regresi signifikan).

Hipotesa:

Ho =tidak ada pengaruh variabel independen (kinerja internal auditor)

terhadap variabel dP.penden ( penerapan prinsip transparansi)

Ha =ada pengaruh dari variabel independen (kine1ja internal auditor)

terhadap variabel dependen (penerapan prinsip transparansi)

Kriteria

Jika nilai t hitung > t tabel, maka Ho ditolak atau Ha diterima

E. Opcrasional Variabel Dan pengulmrannya

Dalam penelitian ini terdapat dua variabel yaitu variabel bebas (variabel

independen) dan variabel terikat (variabel dependen), yang menjadi variabel

independen dalam penelitian ini adalah Kinerja Internal Auditor yang ditentukan

oleh Kemampuan Audit; Pemenuhan Deadline Ke1ja dan Kualitas Laporan Hasil

Audit, dan yang menjadi variabel dependen dalam penelitian ini adalah

Penerapan Prinsip Transparansi yang diukur melalui : Pengungkapan Laporan

Keuangan; Pengungkapan Kine1ja Perusahaan; Keterbukaan Struktur

Kepemilikan dan Keterbukaan Pengambilan Keputusan.

1.Kincrja Internal Auditor adalah prestasi ke1ja auditor (job performance)

kine1ja mengukur tingkat produktivitas seseorang atas peke1jaannya, kine1ja

internal auditor diukur dari :

Kcmampuan audit yaitu kecakapan seseorang auditor dalam menyelesaikan

peke1jaanya ha! ini dipengaruhi oleh tingkat pendidikan, pengalaman ke1ja,

bidang peke1jaan dan faktor usia.

Pemenuhan Deadline kerja yaitu kemampuan auditor dalam menyelesaikan

pekerjaanya dengan tepat waktu tanpa ada keterlambatan hal ini di pengaruhi

oleh perencanaan audit (audit plan) yang baik, prosedur dan teknik audit,

penilaian risiko (risk assessment) dan persiapan kertas kerja audit.

Kualitas Laporan Hasil Audit yaitu laporan hasil audit hams dapat dipahami

oleh user atau pemakai serta harus mampu menjelaskan temuan-temuan audit

dan rekomendasi dan saran, harus berdasarkan fakta clan bukti yang relevan,

2. Prinsip Transparansi adalah keterbukaan dalam melaksanakan proses

dalam pengambilan keputusan dan keterbukaan dalam mengumumkan

informasi materil dan relevan mengenai perusahaan. Dalam implementasinya

perusahaan harus memberikan informasi yang realibel kepacla pemegang

saham secara tepat waktu dan akurat.

Pengungkapan Laporan Keuangan Yaitu informasi mengenai aktiva,

kewajiban clan modal perusahaan telah diungkapkan secara fidl disclosure

didalam laporan keuangan (financial statement) pengungkapan penuh berarti

setiap pos atau perkiraan didalam neraca (balance sheets), laporan laba rugi

(income statement) laporan arus kas (cash flows) serta catatan atas laporan

keuangan (notes to financial statement) telah diungkapkan secara wajar dan

benar didalam laporan keuangan.

Pengungkapan Kinerja Pernsahaan Yaitu informasi mengenai kegiatan

operasi perusahaan dalam suatu periode telah diungkapkan d idalam laporan

keuangan, terkait apakah perusahaan mendapatkan laba yang merupakan

prestasi atau sebaliknya perusahaan mengalami kerugian yang berakibat pada

menurunnya nilai saham perusahaan tersebut.

Keterbukaan Struktur Kepemilikau yaitu informasi mengenai pemegang

saham (shareholders) telah diungkapkan didalam laporan keuangan dibagian

daftar pemegang saham baik itu pemegang saham pengendali (controlling

shareholders) yang kepemilikannya diatas 50% maupun pemegang saham

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umnm Objek Penelitian

Responclen clalam penelitian ini adalah para internal auditor perusahaan yang sedang melakukan pendidikan guna menclapatkan sertifikat Qualified Internal Auditor (QIA) di YPIA (Yayasan Pendidikan Internal Auditor). Gelar QIA yang merupakan simbol profesionalisme dari individu yang menyandang gelar tersebut, juga merupakan pengakuan bahwa penyandang gelar telah memiliki pengetalman clan keterampilan yang sejajar clengan kualifikasi internal auditor kelas dunia. QIA diberikan oleh clewan sertifikasi yang tercliri dari unsur-unsur organisasi profesi internal audit terkemuka di indonesia yaih1 unsur-unsur Badan Pengawas Keuangan & Pembangunan (BPKP), Forum Satuan Pengawa Intern, The Institute Of Internal Auditor (IIA) Indonesia Chapter, Perhimpunan Auditor Indonesia (P All), YPIA clan akademisi se1ta praktisi bisnis yang memiliki kompetensi clan komitmen terhadap internal auditing.

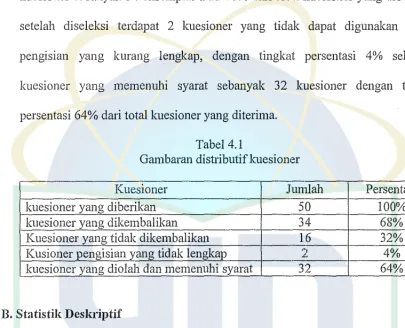

Dari hasil kuesioner yang diisi dan dikembalikan oleh responden kemudian dilakukan perhitungan dan analisa untuk menguji pengaruh kinerja internal auditor terhadap Penerapan Prinsip Transparansi di perusahaan. Kuesioner yang diberikan sebanyak 50 lembar eksemplar dengan jumlah pengembalian kuesioner sebanyak 34 eksemplar atau 68% dari total kuesioner yang diberikan, setelah diseleksi terdapat 2 kuesioner yang tidak dapat digm1akan akibat pengisian yang kurang lengkap, dengan tingkat persentasi 4% sehingga kuesioner yang memenuhi syarat sebanyak 32 kuesioner dengan tingkat persentasi 64% dari total kuesioner yang diterima.

Tabel 4.1

Gan1baran distributif kuesioner

Kuesioner Jumlall Persentasi

kuesioner yang diberikan 50 100%

kuesioner yang dikembalikan 34 68%

Kuesioner yang tidak dikembalikan 16 32% Kusioner pengisian yang tidak lengkaJ)

"•

,,

4% kuesioner yang diola11 dan memenuhi syarat 32 64%B. Statistik Deskriptif

pエjstajセ@

JNIAlli!TA

Tabel 4.2

Data statistik responden

Keterangan Jumlah persentase

Jenis kelamin Pria 21 66%

wanita

11

34%Umur 20-30 talrnn 8 25%

31-40 tahun 10 31%

>40 tahun 14 44%

Pendidikan SLTA [ 3%

D3 I 3%

SI 27 84%

S2 2 6%

S3 ..

-Lainnya 1 3%

Jabatan President Internal Audit 1 3%

Manajer 9 28%

Suverpisor

..,

"· 6%Senior Auditor 10 31%

Junior Auditor 10 31%

Beke1:ja <3 Tahun

1

3%3-6 Tahun 5 16%

7-10 Tahun 7 22%

>10 Tahun 19 59%

Dari label diatas memperlihatkan jumlah responden pna lebih banyak

dibandingkan dengan wanita dengan tingkat persentase 34% dan pria 66%, pada

tabel umur memperlihatkan responden yang berurnur >40 tahun lebih banyak

dengan tingkat persentasi 44% dibandingkan dengan responden yang berumur

31-40 talrnn dengan tingkat persentasi 31 %, dan 20-30 tahun dengan. tingkat

persentasi 25% hal ini terlihat memang diperlukan ti:11gkat kematangan umur

dalam memperoleh gelar QIA. Pada tabel tingkat pendidikan, kebanyakan

responden dengan tingkat pendidikan S 1 sebanyak 27 orang dengan tingkat

[image:41.595.97.486.111.532.2]tabel jabatan yang menempati jabatan sebagai president internal audit I orang dengan tingkat persentasi 3%, sebagai manajer 9 orang dengan tingkat persentasi 28%, responden yang menempati jabatan sebagai supervisor sebanyak 2 orang dengan tingkat persentasi 6%, sedangkan yang menjacli senior auditor dan junior auditor ditempat mereka berkerja masing-masing lO orang dengan tingkat persentasi 31 %. Pada tabel lamanya bekerja responden yang bekerja

>

10 tahun sebanyak 19 orang dengan tingkat persentasi 59% lebih banyak clibandingkan dengan responden yang bekerja rentang waktu 7-10 tahun sebanyak 7 orang dengan tingkat persentasi 22%, dan yang bekerja antara rentang waktu 3-6 tahw1 sebanyak 5 orang dengan tingkat persentasi 6%, responden yang beke1ja <3 tahun sebanyak orang dengan tingkat persentasi 3 %.C. Hasil dan Pembahasan

I. Uji Kualitas data a. Uji Validitas

[image:42.595.84.498.207.579.2]Pengujian ini menggunakan pearson correlation pedoman suatu model dikatakan valid jika tingkat signifikansi dibawah 0,0:5 maka butir pertanyaan tersebut dapat dikatan valid. Tabel 4.3; label 4.4 akan menunjukkan hasil validitas

Tabel 4.3

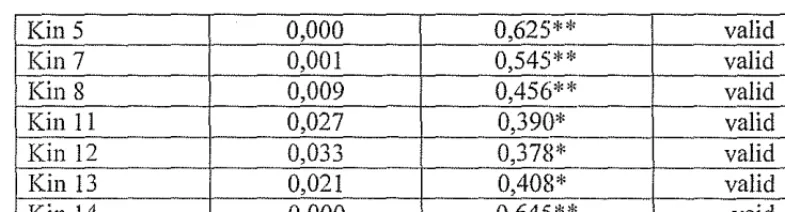

Hasil uji validitas (validitas kinerja auditor internal)

Pertanyaan Sig Pearson Keterangan

Correlation

Kin 1 0,001 0,570** valid

Kin2 0,001 0,575** valid

Kin 5 0,000 0,625** valid

Kin 7 0,001 0,545** valid

Kin 8 0,009 0,456** valid

Kin 11 0,027 0,390* valid

Kin 12 0,033 0,378* valid

Kin 13 0,021 0,408* valid

Kin 14 0,000 0,645** vaid

[image:43.595.100.493.77.183.2]Pada hasil uji validitas dengan menggunakan pearson correlation diatas memperlihatkan semua nilai korelasi, seperti terlihat semua pertanyaan dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05 yaitu memiliki nilai 0,000, 0,001, 0,006, 0,009, 0,021, 0,027, dan 0,033. berarti item-item dari variabel independen kine1ja internal auditor adalah valid.

Tabel 4.4

Hasil uji validitas (validitas Transparansi)

Pertanyaan Sig Pearson Keterangan

Correlation

Trans I 0,000 0,633** valid

Trans 2 0,000 0,790** valid

Trans 3 0,000 0,742** valid

Trans 4 0,002 0,535** valid

Trans 5 0,000 0,653** valid

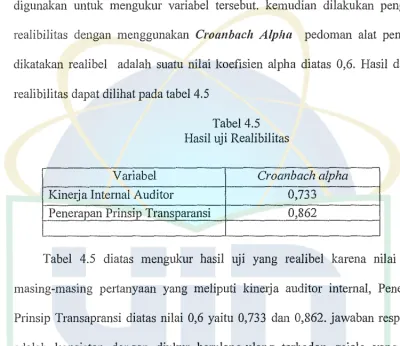

b. Uji Realibilitas

Kuesioner yang telah dikumpulkan 、セュ@ sah untuk dianalisis selanjutnya dilakukan pengelompokan untuk tiap item pertanyaan yang digunakan dan menentukan nilai dari masing-masing variabel, dari sejumlah pertanyaan yang digunakan untuk mengukur variabel tersebut. kernudian dilakukan pengujian realibilitas dengan menggunakan

Croanbach Alpha

pedoman alat pengukur dikatakan realibel adalah suatu nilai koefisien alpha diatas 0,6. Hasil dari uji realibilitas dapat dilihat pada tabel 4.5 [image:44.595.96.497.204.550.2]Variabel Kine1ja Internal Auditor

Tabel 4.5 Hasil uji Realibilitas

Croanbach alpha

0,733 Penerapan Prinsip Transparru1si 0,862

Tabel 4.5 diatas mengukur hasil uji yang realibel karena nilai alpha masing-masing pertanyaan yang meliputi kine1ja auditor internal, Penerapan Prinsip Transapransi diatas nilai 0,6 yaitu 0,733 dan 0,862. jawaban responden adalah konsisten dengan diukur berulang-ulang terbadap gejala yang sama menggunakan alat ukur yang sama (Ghozali,2006).

2. Uji Hipotesis

a. Uji Koefisien Korelasi

terhadap variabel dependen (Penerapan Prinsip Transparansi) yang secara koefisien korelasi dapat dilihat pada tabel berikut ini

Tabel 4.6

Hasil Analisis Korelasi Kineija Internal Auditor dengan Prinsip Transparansi

Model Summary

Adjusted R Std. Error of the

Model R R Square Square Estimate

1

,618(a) ,220 LQRNセ@ 5,893

a Predictors: (Constant), KINERJA

Berdasarkan table 4.6 diatas dapat dianalisa bahwa angka R sebesar 0,618 menunjukan bahwa korelasi atau hubungan antara kinerja internal auditor dengan Penerapan Prinsip Transparansi adalah kuat dan positif nilai R mendekati I dengan demikinan Ho ditolak dan Ha diterima. Oleh karena itu dapat disimpulkan bahwa terdapat hubungan yang positif sebesar 0,618 antara kinerja internal auditor dengan penerapan prinsip transparansi.

b. Uji Koefisien Determinasi

Tabel 4.7

Hasil Analisis Determinasi Kinerja Internal Auditor Terhadap Penerapan Prinsip Transparansi

Model Summary

Adjusted R Model R R Square Square 1

,618(a) ,220

セ@

Std. Error of the Estimate

'12 5,893

a Predictors: (Constant), KINERJA

Tabel 4.7 diatas menunjukan bahwa R square (koefisien determinasi) sebesar 0,220 atau 22%, nilai koefisien determinasi 0,22 mengindikasikan bahwa besarnya pengaruh kinerja internal auditor terhadap penerapan prinsip transparansi sebesar 22% sedangkan sisanya 78% dipengaruhi oleh variabel lain selain kinerja internal auditor.

b. Persamaan Regresi Linier

Analisis regresi dipakai untuk mempelajari hubungan yang ada antara kedua variabel, analisis data dilakukan secara kuantitatif dengan bantuan statsitik yaitu analisis regresi sederhana

Model (constant) I.

kinerja

Tabel 4.8

Hasil Analisis Regresi Kinerja Internal Auditor Terhadap Penerapan Prinsip Transparansi

coefficients (a)

Unstandarrized Standarized t coefficients coefficients

B Std.error Beta

31,116 5,867 3,173

,414 180 ,386 2,403

Dependen varrnbel : Penerapan Pnns1p Transparans1

s1g

Berdasarkan hasil yang telah diperoleh pada label 4.8 diketahui nilai beta no! (a) 31, l 16 dan harga beta satu (b) adalah 41,4 maka persamaan regresi antara nilai kine1ja internal auditor dan penerapan prinsip transparansi dapat disusun sebagai

berikut :

Y=31,116+414X

Keterangan

1) Konstanta sebesar 31,116 menyatakan bahwa jika variabel independen dianggap konstan, maka penerapan prinsip transparansi sebesar 31, l l % 2) Koefisien regresi kinerja internal auditor sebesar 31, 116 menyatakan bahwa

setiap penambahan nilai kinerja internal auditor sebesar I% akan

111eningkatkan transparansi sebesar 4o/o.

3. Uji t Statistik

Uji ini digunakan dalam pengujian terhadap koefisien regresi untuk mengetahui hubungan variabel independen (kine1ja internal auditor) secara individual terhadap variabel dependen (penerapan prinsip transparansi). Untuk mengetahui ada tidaknya pengaruh variabel independen secara individual terhadap variabel dependen digunakan tingkat signifikansi 0,05

Uji koefisien regresi dari variabel kine1ja internal auditor dan penerapan

prinsip transparansi adalah

I. Membandingkan statistik hitung dengan statistik label

a. statistik t hitung

t hitung berdasarkan table 4.8 diatas adalah 2,403

b. statsitk t tabel

tingkat signifikansi (a) =5%

Df=n-2

Uji dilakukan 2 sisi didapat angka 2,042

Keputusan:

Oleh karena statistik t hitung > t label (2,403>2,042) maka Ho ditolak

dan Ha diterima, dapat diartikan bahwa kine1ja internal auditor memiliki

pengaruh terhadap penerapan prinsip transparansi. Hal ini menguatkan

pernyataan dari lskak (2007) bahwa keberaclaan auditor internal dapat

mencegah praktek kecurangan dalam bentuk laporan kuangan (financial

statement fi'aud) yang dilakukan oleh dewan direksi (board of director)

dengan begitu penerapan prinsip-prinsip transparansi dapat dilaksanakan

didalam perusahaan terutama dalam laporan keuangan (financial

statement).

2. Berdasarkan Probabilitas

>

Jika probabilitas > 0,05 maka Ho diterima dan Ha ditolak>

Jika probabilitas <0,05 maka Ho ditolak dan Ha diterimaMelihat tabel 4.8 pada kolom signifikansi adalah 0,032 atau probabilitas

lebih kecil dari 0,05 malrn Ho ditolak dan Ha berhasil diterima atau koefisien

A. Kesimpulan

BABV

KESIMPULAN DAN IMPLIKASI

Tujuan penelitian ini adalah untuk mengetahui pengaruh kinerja internal auditor terhadap penerapan prinsip transparansi responden dalam penelitian ini auditor internal yang sedang melakukan pendidikan dan pelatihan internal auditor di Yayasan Pendidikan Internal Auditor (YPIA). Penelitian ini menggunakan program analisis regresi, dari beberapa ー・Qセェ・ャ。ウ。ョ@ yang telah dipaparkan pada bab-bab sebelumnya maka dalan1 bab ini dapat disimpulkan sebagai berikut :

I. Dari hasil penelitian ini menunjukkan bahwa kine1ja internal auditor berpengaruh terhadap penerapan prinsip transparansi seperti ditunjukkan dalam nilai signifikansi sebesar 0,032 nilai ini dibawah nilai signifikansi 0,05. Dapat dilihat juga dalam uji t sebesar 2,403 sedangkan nilai t tabel sebesar 2,042 dapat diartikan bahwa variabel independen secara parsial berpengaruh terhadap variabel dependen.

2. Besarnya pengarnh kine1ja internal auditor terhadap penerapan prinsip transparansi sebesar 22% sedangkan sisanya 78% ditentukan variabel lain. 3. Melihat nilai koefisien korelasi sebesar 0,618 atau 61,8% maka dapat

C. Keterbatasan

1. ada beberapa kuesioner yang tidak dapat digunakan akibat kuesioner yang tidak dikembalikan dan pengisian yang kurang lengkap sehingga hal tersebut mengurangi jumlah data yang diperoleh dan kemungkinan mempengaruhi basil penelitian

2. responden dalam penelitian ini terbatas internal auditor saja sehingga dilihat dari satu pihak saja

3. data penelitian ini diambil melalui kuesioner dimana kesimpulan diambil hanya berdasarkan pada data yang dikumpulkan melalui penggunaan instrumen secara tertulis, sehingga persepsi responclen akan berbeda jika data yang diperoleh memalui wawancara, observasi,, atau terlibat langsung didalan1 perusahaan.

D. Saran

Basil dari penelitian ini terlihat bahwa adanya pengaruh kinerja internal auditor terhadap penerapan prinsip transparansi di dalam perusahaan. Melihat besarnya koefisien determinasi (besarnya pengaruh) sebesar 22% ini berarti dalam pencapaian transparansi rnemang diperlukan banyak pihak diantaranya sikap dan prilaku Dewan direksi (board of director), de.wan kornisaris (board of

commisionare), Chief Executive Offiecer (CEO) atau pemilik (owner)

DAFTAR PUSTAKA

Basuki, Bagus Pinandyo."Good

Pension Fund Governance",

artikel yang diakses Januari 2008 dari !ill.Q://www.uii.ac.id.Chandra,

Aditiawan."A1embangun Tata Kela/a Perusahaan Menurut

Prinsip-Prinsip

GCG",

Artikel yang diakses Agusutus 2008 dari http://www.aditiawancandra.press.comDmmawati,

Deni."Coporate Governance dan Manajemen Laba":

suatu studi empiris", Jumal Bisnis Akuntansi Vol 5,2003.Dannawati, Deni, Khomsiah, Rika Gelar

Rahayu .. ''Hubungan Corporate

Governance dan Kine1ja Perusahaan",

Jumal Riset Akuntm1si Indonesia,2005.Effendi, Muh Arif."Tantffi1gan Untuk Menjadi Seorang Auditor Internal Profesioal", Seminar kuliah umum di STIE Trisakti, Jakarta,2007.

Fmrasia, Y ossy

Yulia."Tinjauan Alas Implementasi Transparansi Dan Peranan

Akuntan

Publik".Universitas Indonesia,2002.Ghozali,

Imam."Aplikasi Analisis iVfultivariate Dengan program

SPSS",Badan Penerbit Universitas di Ponogoro, Jakaiia,2001.Hamid,

Abdul."Pedoman Penulisan Skripsi",

FEIS UIN Jakarta,2007.Herawaty, Susiana

Arleen."Analisis Jndependensi, iYiekanisme Corporate

Governance,

Dan Kualitas Audit Terhadap Jntegritas Laporan

Keuangan",

Trisakti of MaI1agement,J akaria,2007.Iskak,

Jamaludin."Techniques And Strategies For Detection",

Workshop" Fraud Indication And Audit Technique",Teater FEIS 3-4 April 2007.Junaidi."Karakteristik Komite Audit dan Tingkat Pengungkapan Wajib Informasi

Laporan Keuangan",FEIS

UIN Jakmia,2007.Kartina, Indri, Provita Wijayffi1ti."Analisis

Pemahaman GCG Terhadap Kinerja

Auditor",SNA

X Unhas Makasm,2007.Khumaira,

Mira."Tanggung Jawab Komite Audit, Audit Internal Dan Prinsip

Good Corporate Governance",

FEIS UIN Jakarta,2007.Melianah."Pengaruh Komitmen Dan Kepuasan Ke1ja Terhadap Kinerja Auditor", Trisakti School Of Management Jakarta,2007.

OECD."OECD principles OfCoi]Jorate Governance",1999.

Priantara, Diaz."Peran Akuntan Perusahaan Pada Good Coi]Jorate Governance", Jurnal Akuntansi,2002.

Sawyer, Lawrence.B, Mortimer A.Dittenhofer, James H.Scheiner."Jnternal Auditing" ,Salemba Empat,J akarta,2007.

Sugiarto."Gaad Coi]Jorate Governance Mampukah A1eningkatkan Kinerja Perusahaan", Jurnal Riset Akuntansi Indonesia,2005.

Trisnaningsih, Sri."Jndependensi Auditor Dan Komitmen Organisasi Sebagai .Media Pengaruh Pemahaman Good Governance dan prinsip transparansi Terhadap Kine1ja Auditor", SNA X Unhas Makasar 26-28 Juli 2007. Wibowo, Setyo."Prinsip-Prinsip Dasar Kade Etik Auditor Internal",Aiiikel yang

Jakarta, September 2008 Perihal

Lampiran

: Permohonan dan Pegisian Kuesioner Penelitian : Kuesioner Penelitian

Kepada Yth.

Bapak/Ibu Responden Di Tempat

Dengan I-format

Saya adalah mahasiswa Program Strata Satu (S 1 ), Fakultas Ekonomi dan limn Sosial Jurnsan Akuntansi Universitas Islam Negeri SyarifHidayatullah Jakaiia yang saat ini sedang mengadakan penelitian dalam rai1gka menysusun tugas akhir berupa skripsi.

Nama NIM

: Yahya Khan

: 104082002635

Dalain penyusunan skripsi ini, besar harapan saya kepada Bapak/Ibu untuk berkenan meluangkan waktunya guna mengisi kuesioner yang dilampirkan bersama surat ini. Dan saya mohon maaftelah menggangu waktu beke1ja Bapak/Ibu.

Pertanyaan-pertanyaat1 dibawah ini mernpakai1 suatu survey yang dilakukan untuk mengukur Kinerja Internal Auditor Terhadap Penerapan Prinsip Transparansi. Data yang diperoleh hai1ya akan digunakan untuk kepentingan penelitian. Peneliti menjamin sepenuhnya kerahasiaan identitas selurnh jawaban Bapak/Ibu sesuai dengan etika penelitian.

Peneliti mohon maaf apabila ada yang tidak berkenan atas hadirnya kuesioner ini. Alas kesediaat1 dan perhatiai1 serta ke1jasainanya, peneliti ucapka11 terima kasih.

Mengetahui, Dosen Pembimbing

KUESIONER

Analisis Pengaruh Kinerja Internal Auditor Terhadap Penerapan Prinsip

Transparansi

-Nomor : ....

(diisi a/eh peneliti)

KARAKTERISTIK RESPONDEN

Nama Perusahaan

: ... (boleh tidak diisi)

Berilah tanda check(.../) sesuai dengan jawaban yang anc!li_pilih. 1. Jenis Kelamin 0 Pria

0 Wanita 2. Usia 0 <20 tahun

0 20-30 tahun 0 31-40 tahun 0 >40 tahtm

3. Pendidikan terakhir 0 SLTA 0 SI 0S3 0

D3

0 S2 0 Lain-lain4. Lama anda Bekerja Saat ini : O <3 tahun 0 3-6 tahun 0 7-10 tahun 0 >10 tahun

5. Jabatan 0 President Internal Audit 0 Manager

KUESIONER

Analisis Pengaruh Kine1ja Internal Auditor Terhadap Penerapan prinsip Transparansi

DAFT AR PERT ANY AAN/KUESIONER UNTUK AUDITOR INTERNAL

Dalam ha! menyelesaikan tugas akhir kuliah (skripsi). Saya mengharapkan bantuan

Bapak/Ibu untuk berpartisipasi dalam peng1s1a11 kuesioner. Daftar

pe1ianyaan/kuesioner ini dutujukan kepada anggota auditor internal perusahaan.

Petunjuk pengisian ini menunjukan pendapat Bapak/ibu mengenai kine1ja auditor. Mohon Bapak/Ibu mengisi salah satu jawaban yang tersedia dibawah ini dengan

memberi tanda check list (°'1) padajawaban setuju, sangat setuju, tidak setuju, sangat

tidak setuju, netral.

Keterangan : STS (Sangat tidak Setuju) TS (Tidak Setuju)

bobot nilai I bobot nilai 2 bobot nilai 3 bobot nilai 4 bobot nilai 5

R ( ragu)

S (setuju)

SS (Sangat Setuju)

1.

Kinerja AuditorNo Pertanyaan

I Semakin tinggi tingkat pendidikan auditor,

maka kinerianya semakin profesional

2 Auditor yang mempunyai pengalaman cukup

lama dalam bidangnya, kinerja semakin baik dan profesional

3 Faktor usia sangat mempengaruhi kine1ja

auditor dalam melaksanakan profesinva

4 Saya sering menghadiri clan berpartisipasi

dalam setiap pertemuan para auditor

5 Sa ya berlan gganan dan membaca secara

sistematis jurnal auditing di pernsahaan lailmya

6 Sa ya akan tetap bekerja sebagai auditor

walaupun gaji saya dipotong untuk keperluan tugas auditor

7 Pekerjaan yang saya lakukan memotivasi

say a untuk berbuat yang terbaik sebagai auditor

8 Perlakuan perusahaan memotivasi saya untuk

berbuat yang terbaik dalam melaksanakan

9 Gaji yang saya terima memotivasi saya untuk berbuat yang terbaik terhadap organisasi tempat saya bekerja

STS TS R

s

SS- " · -MᄋMセM - - - "

-10 Saya merasa puas clengan bidang peke1jaan

-" saya saat in! · - "

-·--11 Saya sangat menyukai biclang peke1jaan saya

saat ini I

- " ' " "

12 Saya lebih menyukai bidang peke1jaan saya

daripacla pekerjaan bidang keuang;an

13 Dalam pemenuhan Deadline ke1ja

perencan-Aan audit (audit plan) yang baik sangat

clinerlukan

14 Laporan hasil audit mampu menjelaskan

Temuan auclit,serta rekomendasi dan saran

2. Pclaksanaan Prinsip Transparansi

No lndikator Transparancy Sangat

Tidak Sangat

tdk

terbuka Ragu Terbuka terbuka

terbuka

1 Bagaimanakah keterbukaan

perusahaan dalam men

yam-paikan informasi la po ran

keuangan.

2 Bagaimanakah keterbukaan

fasilitas yang a cl a sekarang (sistem informasi telmologi, Sarana clan prasarana) clalan1 menclukung good governance

-··-0

Bagaiamanakah keterbukaan

.)

Perusahaan clalam memberikan Informasi data-data

Sangat Tclk Ragu Meama- Sangat

tcllrmem Merna- clai

Merna-adai dai dai

4 Dalam pelaksanaan kocle etik

yang ada, menurut anda bagai-manakah akses publik yang

5 Dal am hal penyebarluasan

informasi keuangan}

bagaim-anakah akses publik yang

terseclia at as informasi yang

ada. . ..

.Oaftar jawaban responden

...

セ@...

''"''°"'"""''"'""'''. '"'"'"' ... セ@... , ...u KIA2 KIA3 KIA4 KIAS KIAS KIA7 KIA8 KIA 9 KIA 1(} KIA 11 KIA 12 KIA13 KIA 14 TOTAL TRANS 1 TRANS 2 TRANS 3 TRANS4 TRANS 5 TOTAL

1 3 2 3 3 2 4 4 4 4 3 4 4 4 46 4 4 4 4 3 19

'

4 2 3 2 2 4 4 4 4 4 2 4 4 46 5 5 4 4 4 22I 4 3 3 2 2 4 4 4 4 4 5 4 4 51 4 3 4 4 3 18

1 4 2 4 4 4 4 4 4 4 4 4 4 4 52 4 4 4 4 3 19

; 4 3 3 2 2 4 4 4 4 4 4 4 4 51 3 2 4 3 4 16

; 5 2 4 4 2 4 5 5 4 3 2 4 4 53 4 4 4 4 3 19

'

4 5 4 4 3 5 5 3 4 4 3 5 5 58 4 4 3 3 3 17; 5 4 4 4 2 5 5 5 4 4 4 5 5 61 5 5 4 4 4 22

; 5 1 2 2 2 5 2 1 5 4 4 5 5 48 2 2 2 2 4 12

'

4 1 1 3 2 4 5 5 5 5 1 5 3 47 2 4 5 4 1 16'

5 4 3 3 4 5 4 3 4 5 5 4 4 58 3 3 3 3 4 16', 4 2 4 4 2 5 4 2 4 4 4 4 4 51 4 4 5 5 5 23

'

4 2 4 4 2 5 4 2 5 5 4 5 4 55 4 5 3 3 4 194 2 2 2 2 4 4 3 4 4 4 4 4 47 4 4 4 4 4 20

4 2 3 2 2 4 4 4 4 4 4 4 4 49 4 4 4 4 4 20

4 4 2 4 4 4 4 4 4 4 4 4 4 54 4 4 4 4 4 20

4 4 4 4 3 4 4 4 4 4 4 4 4 55 4 4 4 4 4 20

4 4 3 4 2 4 3 4 4 4 3 5 5 53 4 4 4 4 4 20

4 2 4 3 2 4 3 4 4 4 3 4 4 49 4 4 4 4 4 20

4 5 4 3 4 4 4 4 4 4 4 5 5 58 4 4 4 4 4 20

4 4 4 3 2 4 3 2 4 4 2 4 4 48 4 4 4 4 4 20

4 4 3 4 4 5 4 4 4 4 2 4 4 54 4 4 4 4 4 20

4 4 2 2 3 5 4 4 4 4 4 4 4 52 4 4 4 4 4 20

4 2 4 2 1 4 4 4 4 4 4 4 4 49 4 4 5 4

i

4 212 4 2 2 ;; ;; 3 3 3 3 3 3 3 39 4 4 4 I 4 3 19

4 2