KINERJA SISTEM INFORMASI AKUNTANSI STUDI KASUS

PADA PT. BRIDGESTONE SUMATERA RUBBER ESTATE

Oleh :

RIZA RIANTY HASIBUAN

070503154

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor-Faktor

yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Bridgestone

Sumatera Rubeer Estate” adalah benar hasil karya saya sendiri dan judul ini belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 5 Mei 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis ucapkan

kepada Allah ‘Azza Wa Jalla, yang tak pernah jemu melimpahkan bilangan cinta-

Nya yang tak berbalas, belaian kasih syang-Nya, atas semua karunia, kenikmatan,

keistiqomahan, kesehatan, waktu dan kesempatan yang telah diberikan-Nya,

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi

yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi pada PT. Bridgestone Sumatera Rubeer Estate”, disusun

dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, S.E., M.Si., Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

3. Bapak Drs. Syamsul Bahri Trb, MM, Ak selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji I dan Bapak Abdillah

Arif, S.E, MM, Ak selaku Dosen Penguji II atas segala masukan dan saran

yang telah diberikan.

5. Kedua orang tua saya, Ir. H. S. Efendi Hasibuan dan Hj. Nismawaty yang

senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

6. Kepada saudara-saudara perempuan penulis, yakni adik-adik Dini Arini

Hasibuan, S. Ked, Ayu Lestari Hasibuan, dan Cinta Dinanti Hasibuan

yang telah memberikan semangat, dukungan yang menjadi penyegaran

dan pencerahan disetiap kesunyian malam panjang yang kita lalui.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhirnya kepada Allah penulis berserah diri dan

memohon ridha-Nya, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Medan, 5 Mei 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor yang mempengaruhi kinerja sistem informasi akuntansi (SIA) pada PT. Bridgestone Sumatera Rubeer Estate .

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 30 karyawan PT. Bridgestone Sumatera Rubeer Estate dan yang menjadi sampel penelitian adalah seluruh laporan karyawan. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data primer yang diperoleh dari jawaban kuesioner para karyawan. Metode pengumpulan data yang digunakan adalah kuesioner. Variabel dependen yang digunakan adalah kinerja SIA, sedangkan variabel independen yang digunakan adalah keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik dan uji kualitas data.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah tidak berpengaruh signifikan terhadap kinerja SIA. Pengujian secara simultan menunjukkan bahwa keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA.

ABSTRACT

This study aims to analyze factors affecting the performance of accounting information systems (AIS) in PT. Bridgestone Sumatra Rubeer Estate.

Design research is associative causal research design. The population in this study were 30 employees of PT. Bridgestone Sumatra Rubeer Estate and that the research sample is all employee reports. Census methods used in sample selection. Type of data in this study are primary data obtained from questionnaire responses of the employees. Data collection method used was a questionnaire. The dependent variable used was the performance of the AIS, while the independent variables used are in the floating system of user involvement, training and user education, top management support, the formalization of system development, the location of department information systems, technical capabilities of personnel and the existence of the board of directors. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test and test data quality. The results showed that partially, each independent variable investigated is the involvement of users in a floating system, training and user education, top management support, the formalization of system development, the location of department information systems, technical capabilities and the existence of the board of directors of personnel does not significantly influence the performance of AIS . Simultaneously testing indicate that the involvement of users in a floating system, training and user education, top management support, the formalization of system development, the location of department information systems, personnel and technical capabilities steering board has a significant presence on the performance of AIS.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem Informasi Akuntansi ... 6

2. Kinerja Sistem Informasi Akuntansi ... .7

3. Faktor-Faktor yang Berpengaruh Pada Kinerja SIA ... 8

B. Tinjauan Penelitian Terdahulu ... 9

1. Kerangka Konseptual ... 12

2. Hipotesis Penelitian ... 13

BAB III METODE PENELITIAN A. Jenis Penelitian ... 15

B. Populasi dan Sampel Penelitian ... 15

C. Jenis Data ... 16

D. Teknik Pengumpulan Data ... 16

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 17

1. Definisi Operasional...17

2. Pengukuran Variabel Penelitian...18

F. Metode Analisis Data 1. Uji Kualitas Data ... 19

2. Uji Asumsi Klasik ... 20

3. Model dan Pengujian Hipotesis ... 22

G. Jadwal Penelitian...24

BAB IV ANALISIS HASIL PENELITIAN A. Sejarah Perusahaan PT. Bridgestone Sumatera Rubber Estate ... 25

1. Latar Belakang Perusahaan ... 25

2. Peralihan Kepemilikan dan Perubahan Nama Perusahaan ... 25

3. Ketenagakerjaan ... 26

B. Analisis Data ... 27

1. Statistik Deskriptif ... 27

3. Uji Validitas ... 30

4. Normalitas...32

5. Multikolinieritas...34

6. Heteroskedastisitas...35

7. Koefisien Determinan...36

8. Analisis Regresi...38

9. Uji T...40

10. Uji F... ... 43

C. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 47

B. Keterbatasan ... 48

C. Saran ... 48

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 11

Halaman Tabel 3.1 Definisi Operasional... 17

Tabel 3.2 Jadwal Penelitian ... 24

Tabel 4.1 Statistik Deskriptif ... 27

Tabel 4.2 Uji Reliabilitas Keterlibatan Pemakai ... 28

Tabel 4.3 Uji Reliabitas Dukungan Manajemen Puncak ... 29

Tabel 4.4 Uji Reliabilitas Formalisasi Pengembangan Sistem ... 29

Tabel 4.5 Uji Reabilitas Kinerja SIA ... 29

Tabel 4.6 Uji Validitas Kinerja SIA ... 30

Tabel 4.7 Uji Validitas Keterlibatan Pemakai ... 30

Tabel 4.8 Uji Validitas Dukungan Manajemen Puncak ... 31

Tabel 4.9 Uji Validitas Formalisasi Sistem ... 31

Tabel 4.10 Kolmogorov-Smirnov ... 32

Tabel 4.11 Uji Multikolinieritas ... 35

Tabel 4.12 Koefisien determinasi ... 36

Tabel 4.13 Analisis Regresi ... 38

Tabel 4.14 Uji T ... 41

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 12

Halaman

Gambar 4.1 Histogram ... 33

Gambar 4.2 Grafik P-P Plot ... 34

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Bagan Organisasi Bank Syariah Mandiri ... 72

Halaman

Lampiran 2 Data Penelitian 2007-2009 ... 73

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor yang mempengaruhi kinerja sistem informasi akuntansi (SIA) pada PT. Bridgestone Sumatera Rubeer Estate .

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 30 karyawan PT. Bridgestone Sumatera Rubeer Estate dan yang menjadi sampel penelitian adalah seluruh laporan karyawan. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data primer yang diperoleh dari jawaban kuesioner para karyawan. Metode pengumpulan data yang digunakan adalah kuesioner. Variabel dependen yang digunakan adalah kinerja SIA, sedangkan variabel independen yang digunakan adalah keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik dan uji kualitas data.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah tidak berpengaruh signifikan terhadap kinerja SIA. Pengujian secara simultan menunjukkan bahwa keterlibatan pemakai dalam pengambangan sistem, pelatihan dan pendidikan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem, lokasi departemen sistem informasi, kemampuan teknik personil dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA.

ABSTRACT

This study aims to analyze factors affecting the performance of accounting information systems (AIS) in PT. Bridgestone Sumatra Rubeer Estate.

Design research is associative causal research design. The population in this study were 30 employees of PT. Bridgestone Sumatra Rubeer Estate and that the research sample is all employee reports. Census methods used in sample selection. Type of data in this study are primary data obtained from questionnaire responses of the employees. Data collection method used was a questionnaire. The dependent variable used was the performance of the AIS, while the independent variables used are in the floating system of user involvement, training and user education, top management support, the formalization of system development, the location of department information systems, technical capabilities of personnel and the existence of the board of directors. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test and test data quality. The results showed that partially, each independent variable investigated is the involvement of users in a floating system, training and user education, top management support, the formalization of system development, the location of department information systems, technical capabilities and the existence of the board of directors of personnel does not significantly influence the performance of AIS . Simultaneously testing indicate that the involvement of users in a floating system, training and user education, top management support, the formalization of system development, the location of department information systems, personnel and technical capabilities steering board has a significant presence on the performance of AIS.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan baik yang bergerak di bidang jasa, dagang dan manufaktur,

serta perusahaan pemerintah (BUMN) maupun perusahaan swasta, memerlukan

sistem informasi akuntansi untuk menjalankan usahanya terutama pada era

globalisasi seperti sekarang ini, dimana teknologi sangat berpengaruh terhadap

kinerja perusahaan. Sistem informasi akuntansi dapat menambah nilai bagi suatu

perusahaan dengan menghasilkan informasi yang akurat dan tepat waktu.

Perkembangan teknologi informasi telah banyak membantu meningkatkan sistem

informasi akuntansi.

Sistem informasi akuntansi dapat dinilai kinerjanya, agar tidak membawa

kegagalan dalam perusahaan. Kinerja sistem informasi akuntansi dapat dilihat

melalui kepuasan pemakai sistem informasi akuntansi dan pemakaian dari sistem

informasi akuntansi itu sendiri. Beberapa peneliti seperti Soegiharto (2001), Fung

Jen(2002), dan Komara (2005) telah menggunakan kepuasan pemakai sistem

informasi dan penggunaan dari sistem informasi itu sendiri sebagai tolok ukur

keberhasilan kinerja sitem informasi akuntansi. Ada beberapa faktor yang

berpengaruh pada kinerja sistem informasi akuntansi, faktor tersebut antara lain

keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik personal

sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, program pelatihan dan pendidikan pemakai,

keberadaan dewan pengarah, serta lokasi departemen sistem informasi.

Hasil penelitian Soegiharto (2001), dengan responden perusahaan di

Australia, menunjukkan bahwa keterlibatan pemakai dalam pengembangan

sistem menunjukkan pengaruh positif signifikan terhadap kegunaan sistem

informasi itu sendiri, sedangkan untuk formalisasi penggunaan sistem, memiliki

hubungan yang negatif signifikan dengan penggunaan sistem. Selain itu, variabel

ukuran organisasi memiliki hubungan negatif signifikan, baik dengan penggunaan

sistem dan kepuasan pemakai dalam penggunaan sistem. Variabel kapabilitas

personel sistem informasi dan dukungan manajemen puncak tidak ditemukan

hubungan yanag signifikan.

Hasil penelitian oleh Fung Jen (2002) menunjukkan beberapa hubungan

antar variabel, seperti variabel ukuran organisasi yang berhubungan positif

signifikan dengan kepuasan pengguna ataupun penggunaan sistem, sedangkan

variabel kemampuan teknik personal sistem informasi akuntansi, dukungan top

manajemen dan formalisasi pengembangan sistem informasi akuntansi

berhubungan positif signifikan hanya dengan kepuasan pengguna. Variabel

keterlibatan pengguna dalam pengembangan sistem informasi akuntansi

berhubungan positif dengan penggunaan sistem.

Hasil penelitian oleh Soegiharto dan Fung Jen, sebagian didukung oleh

hasil penelitian Komara, tetapi ada juga beberapa hasil penelitian tersebut yang

masih berlawanan. Hasil penelitian Komara menunjukkan terdapat pengaruh

informasi akuntansi, ukuran organisasi, formalisasi pengembangan sistem

informasi akuntansi, dan dukungan top manajemen dengan kepuasan pengguna,

serta pengaruh positif signifikan antara keterlibatan pengguna dalam penggunaan

sistem, dukungan top manajemen dan kapabilias personel sistem informais

akuntansi dengan penggunaan sistem itu sendiri.

Pengujian perbedaan kinerja sistem informasi akuntansi antara perusahaan

yang memiliki dengan yang tidak memiliki komite pengendali sistem informasi

akuntansi menunjukkan pengaruh terbalik, dimana kinerja sistem informasi

akutansi lebih tinggi dalam organisasi yang tidak memiliki komite pengendali

sistem informasi akuntansi (Soegiharto, 2001). Variabel program pelatihan dan

pendidikan pengguna di dalam suatu perusahaan mengindikasikan hubungan yang

positif signifikan dengan kepuasan pengguna, tetapi tidak memiliki perbedaan

yang signifikan dengan penggunaan sistem itu sendiri.

Hasil penelitian yang dilakukan oleh Komara (2005) menunjukkan bahwa

tidak terdapat perbedaan yang signifikan antara perusahaan yang memiliki

program pelatihan dan pendidikan dalam penggunaan sistem informasi akuntansi

dengan yang tidak memiliki program pelatihan dan pendidikan. Hal yang sama

juga terjadi untuk variabel keberadaan komite pengendali sistem informasi

akuntansi dan variabel lokasi departemen sistem informasi akuntansi, dimana

tidak terdapat perbedaan yang signifikan antara perusahaan yang memiliki kedua

variabel tersebut, dengan perusahaan yang tidak memiliki kedua variabel tersebut.

Penelitian tentang kinerja sistem informasi akuntansi telah banyak

yang satu dengan peneliti yang lain masih terdapat beberapa perbedaan, meskipun

ada juga hasil penelitian yang saling mendukung. Maka dari itu, penulis tertarik

untuk melakukan penelitian mengenai kinerja sistem informasi akuntansi di

perusahaan swasta PT Bridgestone Sumatera Rubber Estate. Alasan peneliti

mengambil perusahaan ini sebagai sampel adalah apakah kinerja sistem informasi

akuntansi yang sebelumnya diteliti untuk perusaahn negara, juga dapat digunakan

untuk meneliti perusahaan swasta yang memiliki sistem yang universal.

Berdasarkan penjelasan tersebut, maka peneliti tertarik untuk meneliti mengenai

faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi pada PT

Bridgestone Sumatera Rubber Estate.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang dikemukakan diatas,

maka peneliti merumuskan masalah sebagai berikut:

1. apakah faktor keterlibatan pemakai dalam pengembangan sistem,

2. kemampuan teknik personal sistem informasi,

3. ukuran organisasi,

4. dukungan manajemen puncak,

5. formalisasi pengembangan sistem informasi,

6. program pelatihan dan pendidikan pemakai,

8. lokasi departemen sistem informasi berpengaruh secara parsial dan

simultan terhadap kinerja sistem informasi akuntansi pada PT Bridgestone

Sumatera Rubber Estate?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui

a.faktor keterlibatan pemakai dalam pengembangan sistem,

b. kemampuan teknik personal sistem informasi,

c.ukuran organisasi,

d.dukungan manajemen puncak,

e.formalisasi pengembangan sistem informasi,

f. program pelatihan dan pendidikan pemakai,

g. keberadaan dewan pengarah sistem informasi dan

h.lokasi departemen sistem informasi berpengaruh secara parsial dan

simultan terhadap kinerja sistem informasi akuntansi pada PT

Bridgestone Sumatera Rubber Estate.

2. Manfaat Penelitian

Selain memiliki tujuan, penelitian ini juga memiliki manfaat, yaitu:

a. Peneliti

Penelitian ini sebagai bahan masukan apabila suatu saat penulis diminta

b. Peneliti selanjutnya

Penelitian ini dapat menjadi bahan referensi untuk penelitian sejenis lebih

lanjut.

c. Perusahaan

Penelitian ini sebagai bahan masukan untuk pengambilan keputusan mengenai

faktor yang mempengaruhi kinerja sistem informasi akuntansi, sehingga

perusahaan dapat memanfaatkan dengan baik sistem informasi akuntansi yang ada

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Sistem Informasi Akuntansi

Banyak ahli yang mencoba untuk mendefenisikan sistem informasi

akuntansi, beberapa diantaranya adalah: Wilkinson (2001:1),”an accounting

information system is unified structure within an entity, such as a business firm,

that employees physical resource and other components to transform economic

data into accounting information, with the purpose of satisfying the information

needs of variety of user”.

Menurut Bodnar dan Hopwood (2001:1),”an accounting information

system is a collection of resources, such as people an equipment, design to

transform financial and other data into information to a variety of decision

makers according to their needs and entitlement “.

Menurut Hall (2001:10),”sistem informasi akuntansi adalah sistem yang

terdiri dari tiga sub sistem, yaitu transaction processing system, general

ledger/financial reporting system, management reporting system”.

Defenisi-defenisi tersebut menjelaskan bahwa sistem informasi akuntansi

adalah kumpulan beberapa sub sistem yang sama-sama bekerja untuk melakukan

dan memproses data ekonomi menjadi informasi akuntansi yang bertujuan untuk

2. Kinerja Sistem Informasi Akuntansi

Khalil (1997) dalam Fung Jen mengukur efektifitas sistem informasi

akuntansi dengan menggunakan kepuasan pemakai dan pemakaian sistem.

Soegiharto (2001) mengukur kinerja sistem informasi akuntansi dari sisi pemakai

dengan membagi kinerja sistem informasi akuntansi kedalam dua bagian yaitu

kepuasan pemakai informasi dan pemakaian sistem informasi sebagai pengganti

variabel kinerja sistem informasi akuntansi.

Hamilton dan Chervany (1981), Ives dan Olson (1984) dalam Fung Jen

(2002) menunjukkan sistem informasi yang banyak digunakan menunjukkan

keberhasilan sebuah sistem informasi manajemen. Sedangkan penelitian

dilakukan oleh Jahangir (2000) dalam Fung Jen (2002) menunjukkan perbedaan

penentuan keberhasilan komputer tidak berdiri sendiri, sehingga pemakaian

sistem digunakan untuk melakukan penelitian mengenai sistem informasi.

Conrath dan Mignen (1990) dalam Fung Jen (2002) mengatakan kepuasan

pemakai sistem informasi dapat diukur dari kepastian dalam mengembangkan apa

yang mereka perlukan. Delone dan Mclean (1992)dalam Soegiharto (2001)

mengemukakan ketika sebuah sistem informasi diperlukan, penggunaan sistem

akan berkurang dan kesuksesan manajemen dengan sistem informasi dapat

3. Faktor-Faktor yang Berpengaruh pada Kinerja SIA

Dari beberapa penelitian yang sudah dilakukan, ada beberapa faktor-faktor

yang mempengaruhi kinerja sistem informasi akuntansi:

a. Keterlibatan pemakai dalam proses pengembangan sistem. Fung Jen

(2002) berpendapat bahwa keterlibatan pemakai yang semakin sering

akan meningkatkan kinerja sistem informasi akuntansi dikarenakan

adanya hubungan yang positif antara keterlibatan pemakai dalam

proses pengembangan sistem informasi dalam kinerja sistem informasi

akuntansi.

b. Kemampuan teknik personal dalam sistem informasi. Fung Jen (2002)

berpendapat bahwa semakin tinggi kemampuan teknik personal sistem

informasi akuntansi, akan meningkatkan kinerja sistem informasi

akuntansi dikarenakan adanya hubungan yang positif antara

kemampuan teknik personal sistem informasi akuntansi dengan kinerja

sistem informasi akuntansi.

c. Ukuran organisasi. Fung Jen (2002) berpendapat bahwa semakin besar

ukuran organisasi akan meningkatkan kinerja sistem informasi

akuntansi dikarenakan adanya hubungan yang positif antara ukuran

organisasi dengan kinerja sistem informasi akuntansi.

d. Dukungan manajemen puncak. Fung Jen (2002) berpendapat, semakin

besar dukungan yang diberikan manajemen puncak akan

meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya

proses pengembangan dan pengoperasian sistem informasi akuntansi

dengan kinerja sistem informasi akuntansi.

e. Formalisasi pengembangan sistem informasi. Fung Jen (2002)

berpendapat bahwa semakin tinggi tingkat formalisasi pengembangan

sistem informasi di perusahaan akan meningkatkan kinerja sistem

informasi akuntansi dikarenakan adanya hubungan yang positif antara

formalisasi pengembangan sistem dengan kinerja sistem informasi

akuntansi.

f. Program pelatihan dan pendidikan pemakai. Fung Jen berpendapat

bahwa kinerja sistem informasi akuntansi akan lebih tinggi apabila

program program pelatihan dan pendidikan pemakai diperkenalkan.

g. Keberadaan dewan pengarah sistem informasi. Fung Jen (2002)

berpendapat bahwa kinerja sistem informasi akuntansi akan lebih

tinggi apabila terdapat dewan pengarah.

h. Lokasi dari departemen sistem informasi. Fung Jen (2002)

mengemukakan kinerja sistem informasi akuntansi akan lebih tinggi

apabila departemen sistem informasi terpisah dan berdiri sendiri.

B. Tinjauan Penelitian Terdahulu

Soegiharto (2001) melakukan penelitian dengan objek perusahaan yang

terdaftar pada ASX Data Disk di Australia dengan responden yang dipilih untuk

menyampaikan penilaiannya terhadap kinerja sistem informasi akuntansi yang

Affecting The Performance of Accounting Information Systems, hasil penelitian

Soegiharto (2001) menunjukkan hanya faktor keterlibatan pemakai yang

berpengaruh secara positif dan signifikan terhadap pemakaian sistem, sedangkan

faktor ukuran organisasi dan formalisasi pengembangan sistem dengan pemakaian

sistem dan faktor ukuran organisasi dengan kepuasan pemakai sistem informasi

juga berhubungan secara signifikan tetapi memiliki korelasi negatif, dan faktor

lainnya tidak terbukti memiliki hubungan dengan kinerja sistem informasi

akuntansi.

Fung Jen (2002) melakukan penelitian yang menguji kembali penelitian

Soegiharto (2001). Hasil dari penelitian Fung Jen menunjukkan semakin tinggi

tingkat formalisasi yang diterapkan perusahaan dalam proses pengembangan

sistem informasinya, maka kepuasan pemakai akan semakin tinggi, tetapi

pemakaian sistem akan semakin menurun. Hasil penelitian ini juga menunjukkan

bahwa kepuasan pemakai pada perusahaan dan departemen sistem informasinya

berada di departemen lain, akan lebih tinggi daripada perusahaan yang

departemen sistem informasinya berdiri sendiri dan terpisah.

Hasil penelitian Komara (2005) menunjukkan tidak ada perbedaan

signifikan antara perusahaan yang memiliki program pelatihan dan pendidikan

pengguna dengan perusahaan yang tidak memiliki faktor tersebut, dan antara

perusahaan yang memiliki komite pengendali sistem informasi akuntansi dengan

perusahaan yang tidak memiliki komite pengawas sistem informasi akuntansi,

sistem informasi akuntansi yang bersatu dengan departemen lain dalam

perusahaan. Hasil penelitian terdahulu dapat dilihat dalam tabel berikut ini:

Tabel 1.1 Penelitian Terdahulu

No Nama Peneliti, tahun, dan judul penelitian

Variabel penelitian, tahun data penelitian

Hasil penelitian adalah keterlibatan pemakai dalam organisasi. Variabel dependen adalah pemakaian sistem dan kepuasan pemakai.

Faktor keterlibatan pemakai yang berpengaruh secara positif dan signifikan terhadap pemakaian sistem. Faktor ukuran organisasi dan formalisasi pengembangan sistem dengan pemakaian sistem dan faktor ukuran organisasi dengan kepuasan pemakai sistem informasi berhubungan secara signifikan tetapi memiliki korelasi negatif. adalah formalisasi pengembangan SIA,

Hasil penelitian menunjukkan formalisasi pengembangan SIA berpengaruh positif signifikan terhadap kepuasan pemakai, dan berpengaruh negatif terhadap pemakaian sistem. Faktor departemen SIA yeng berdiri sendiri kepuasan pemakai lebih rendah daripada departemen SIA yang bergabung dengan dapartemen lain.

adalah program

pelatian dan

pemakaian sistem dan kepuasan pemakai.

Sumber : Peneliti,2011

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

merupakan tempat penulis memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Keterlibatan pemakai dalam pengembangan (X1)

Kinerja Sistem Informasi Akuntansi

(Y) Kemampuan teknik personal

sistem informasi(X2)

Dukungan manajemen puncak (X3)

Formalisasi pengembangan sistem informasi (X4)

Program pelatihan dan pendidikan pemakai(X5)

Keberadaan dewan pengarah sistem (X5)

Lokasi departemen sistem informasi (X6)

Variabel X1,2,3....X8 berpengaruh positif terhadap variabel Y.Semakin sering

keterlibatan pemakai dalam proses pengembangan sistem akan meningkatkan

kinerja sistem informasi akuntansi. Semakin tinggi kapabilitas personal sistem

informasi, akan meningkatkan kinerja sistem informasi akuntansi. Semakin besar

ukuran organisasi akan meningkatkan kinerja sistem informasi akuntansi.

Semakin besar dukungan manajemen puncak akan meningkatkan kinerja sistem

informasi akuntansi. Semakin tinggi formalisasi pengembangan sistem informasi

diperusahaan akan meningkatkan kinerja sistem informasi akuntansi. Semakin

banyak program pelatihan dan pendidikan yang diikuti pemakai maka akan

meningkatkan kinerja sistem informasi akuntansi. Dibentuknya dewan pengarah

akan meningkatkan kinerja sistem informasi akuntansi. Dibangunnya lokasi

departemen sistem informasi khusus akan meningkatkan kinerja sistem informasi

akuntansi.

2. H

ipotesis Penelitian

Hipotesis menurut Kuncoro (2003;47) merupakan penjelasan sementara

tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan

terjadi. Dari kerangka konseptual dan uraian teoretis tersebut, maka hipotesis

dalam penelitian ini adalah keterlibatan pemakai dalam pengembangan sistem,

manajemen puncak, formalisasi pengembangan sistem informasi, program

pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi

dan lokasi departemen sistem informasi berpengaruh secara parsial dan simultan

terhadap kinerja sistem informasi akuntansi pada PT Bridgestone Sumatera

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainnya sehingga terdapat hubungan sebab akibat (Umar,

2003:30).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 20004:72). Populasi dalam

penelitian ini diambil dari struktur organisasi yang terdapat di perusahaan, yaitu

seluruh karyawan/staff yang menggunakan sistem informasi akuntansi, sekitar 75

orang. Unit analisis yang digunakan dalam penelitian ini adalah tingkat individu,

karena yang diamati adalah persepsi pemakai sistem. Semua karyawan akan

C. Jenis Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif yang terdiri

dari:

1. Data primer merupakan sumber penelitian yang diperoleh secara

langsung dari perusahaan atau data yang terjadi di lapangan penelitian

yang diperoleh melalui kuesioner. Data primer yang dikumpulkan oleh

penulis nantinya merupakan jawaban dari kuesioner yang diisi oleh

karyawan yang menjadi sampel.

2. Data sekunder, merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung, seperti sejarah singkat perusahaan,

struktur organisasi, catatan, ataupun laporan historis yang telah

tersusun dalam arsip yang dipubikasikan dan tidak dipublikasikan.

D. Teknik Pengumpulan Data

Pola penelitian dilakukan dengan dua tahap. Tahap pertama dilakukan melalui

studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan

dengan masalah yang diteliti. Tahap kedua, pengumpulan data primer dan

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

1. Defenisi Operasional

Defenisi operasional adalah memberikan pengertian terhadap suatu

variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan

peneliti untuk mengukur atau memanipulasinya (Sularso, 2003:41).

Tabel 1.2 Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Keterlibatan

pemakai dalam pengembangan

(X1

Keterlibatan dalam proses pengembangan sistem oleh anggota organisasi atau anggota dari kelompok target. )

Tingkat partisipasi dan pengaruh dalam pengembangan

Besar atau kecilnya suatu perusahaan komputer dan tingkat

minat, dukungan, dan pengetahuan tentang

pengembangan sistem )

Format dokumentasi yang distandarisasi, teknik dan waktu pencatatan.

Likert

Program pelatihan dan pendidikan pemakai(X6

Usaha secara formal untuk tujuan transfer pengetahuan sistem dan keuntungan yang didapat

Keberadaan dewan pengarah sistem (X7

Ada atau tidaknya dewan pengarah disuatu organisasi khusus yang merupakan bagian dari departemen sistem informasi dan penggunaan sistem informasi yang efektif dan efisien serta ekonomis

Kepuasan pemakai, penggunaan sistem informasi

Likert

1. Pengukuran Variabel Penelitian

a. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang dapat memberi pengaruh

kepada variabel terikat (Erlina dan Mulyani, 2007:33). Variabel independen dalam

penelitian ini yaitu keterlibatan pemakai dalam pengembangan sistem,

kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan

manajemen puncak, formalisasi pengembangan sistem informasi, program

pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi

dan lokasi departemen sistem informasi.

b. Variabel Dependen (Terikat)

Variabel dependen merupakan variabel yang tidak bebas dalam suatu

hubungan penelitian, sehingga variabel ini selalu dipengaruhi oleh variabel bebas.

Hal ini menyebabkan varaibel terikat adalah konsekuensi dari variabel bebas

(Erlina dan Mulyani, 2007:33). Variabel dependen dalam penelitian ini adalah

F. Metode Analisis Data

1. Uji Kualitas Data

a. Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui

seberapa jauh hasil pengukuran konsisten apabila dilakukan pengukuran dua kali

atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang

sama. Untuk melihat reliabilitas masing-masing instrumen yang digunakan,

peneliti menggunakan koefisien cronbach’s alpha. Suatu instrumen dikatakan

reliabel jika nilai cronbach alpha lebih besar dari 0,6.

b. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat kesahihan suatu

instrumen. Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang

ingin diukurnya (Sugiyono, 2004:105). Untuk menentukan valid tidaknya suatu

item, ditentukan dengan membandingkan antara angka korelasi product moment

Pearson (r hitung) dengan r tabel pada level signifikansi 0,05 nilai kritisnya.

Sehingga apabila angka korelasi berada di atas nilai kritis atau angka

probabilitasnya berada di bawah atau sama dengan (P<0,05 ; P=0,05), berarti

instrumen penelitian itu valid. Uji validitas dan reliabilitas kuesioner dalam

penelitian ini menggunakan bantuan software SPSS for windows untuk

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan meliputi: uji normalitas,

heteroskedastisitas, uji multikolinearitas.

a.Uji Normalitas

Uji normalitas digunakan untuk mendeteksi normalitas data yang

digunakan dalam pengujian hipotesis kelak. Tujuan dari uji normalitas adalah

mengetahui apakah dalam model regresi variabel penganggu atau residual

memilki distribusi normal (Erlina, 2007:103) Uji normalitas dapat ditempuh

dengan menggunakan kurva persebaran data atau menggunakan uji

Kolmogrov-Smirnov (K-S) dengan kriteria jika p-value < 0,05 berarti data terdistribusi tidak

normal. Tujuan uji ini adalah untuk menguji apakah dalam model variabel

pengganggu atau residual memiliki distribusi normal.

b. Uji Heteroskedastisitas

Uji heterokedastisitas bertujian menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan yang lain. Jika

varian dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas, demikian jika sebaliknya. Model regresi yang baik tidak terjadi

gejala heterokedastisitas (Erlina, 2007:108).

Pengujian heterokedastisitas dalam penelitian ini dilakukan dengan Grafik

Plot, deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan terlihat ada

tidaknya pola tertentu pada grafik scatterplot dimana sumbu Y adalah Y yang

yang telah di-studentized (Ghozali, 2005:105). Tujuan uji ini adalah untuk

mengetahui apakah dalam sebuah model bregresi terjadi ketidaksamaan varians

dari residual suatu pengamatan ke pengamatan lain.

c.Uji Multikolinieritas

Uji ini digunakan untuk menunjukkan ada tidaknya hubungan linear antara

variabel-variabel bebas dalam model regresi. Salah satu cara untuk mendeteksi

adanya kolonieritas dilakukan dengan cara mengkorelasikan antar variabel bebas

dan apabila korelasinya tinggi (lebih besar dari 0,8) maka antar variabel bebas

tersebut terjadi multikolinieritas. Cara lain untuk mengetahui ada tidaknya

multikolinearitas pada suatu model regresi adalah dengan melihat nilai tolerance

dan VIF (Variance Inflation Factor) yaitu (Ghozali, 2001:56):

1) Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak

terdapat multikolineraitas pada penelitian tersebut.

2) Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa

terjadi gangguan multikolinearitas pada penelitian tersebut.

Tujuan dari uji ini adalah untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas.

3. Model dan Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi berganda untuk mengenalisis pengaruh

variable independen terhadap varaiebel dependen. Model regresi yang digunakan,

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8

Dimana:

+ e

Y = skors dimensi variabel kinerja sistem informasi akuntansi

a = konstanta

X1 = skors dimensi variabel keterlibatan pengguna dalam proses

pengembangan sistem

X

2

X

= skors dimensi variabel kemampuan teknik personal sistem informasi

3

X4 = skors dimensi variabel dukungan manajemen puncak = skors dimensi variabel ukuran organisasi

X5 = skors dimensi variabel formalisasi pengembangan sistem informasi

X6 = skors dimensi variabel program pelatihan dan pendidikan pemakai

X7 = skors dimensi variabel keberadaan dewan pengarah sistem informasi

X8 = skors dimensi variabel lokasi departemen sistem informasi

e = variabel penganggu

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test.

a. Uji Signifikansi simultan (F-Test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Uji ini dilakukan dengan membandingkan Fhitung

dengan Ftabel

H

dengan ketentuan sebagai berikut:

0 diterima dan H1 ditolak jika Fhitung < Ftabel

H

untuk α = 5%

1 diterima dan H0 ditolak jika Fhitung > Ftabel

b. Uji Signifikansi Parsial (t-test)

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji

signifikansi parsial (Uji – t). Menurut Ghozali (2005:84), “uji statistik t pada

dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen

secara individual menerangkan variasi variabel dependen”. Untuk mengetahui

besarnya pengaruh variabel independen terhadap variabel dependen, dilakukan uji

t (Nugroho:2005).

H0 diterima dan H1 ditolak jika thitung < ttabel

H

untuk α = 5%

1 diterima dan H0 ditolak jika thitung > ttabel untuk α = 5%

G. Jadwal Penelitian

Tabel 1.3 Jadwal penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei Jun

Penyelesaian Proposal Pengajuan Proposal

Skripsi

Bimbingan Proposal Seminar Proposal Bimbingan dan

Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

I. SEJARAH PERUSAHAAN PT. BRIDGESTONE SUMATERA RUBBER

ESTATE

A. Latar Belakang Perusahaan

Perusahaan di Dolok Merangir, Kab. Simalungun, Sumatera Utara dibeli

oleh Persahaan Goodyear pada tahun 1916 dari Vrenide Indice

Coltounderneeming (VICO) yaitu salah satu perusahaan Belanda yang dipimpin

oleh J.J Blandeing. Pada tahun 1917 didirikan Factory dan kemudian tahun 1927

didirikan Planing Research dan Chemical Research.

B. Peralihan Kepemilikan dan Perubahan Nama Perusahaan

Kepemilikan saham Perusahaan PT. Goodyear Sumatera Plantation

sebanyak 1.900.000 saham telah beralih kepada Bridgestone Corporation (Jepang)

dengan nama Perusahaan PT. Bridgestone Sumatera Rubber Estate yang

merupakan badan hukum Indonesia dan berkedudukan di Indonesia sejak tanggal

9 Agustus 2005.

Peralihan kepemilikan dan perubahan nama perusahaan tersebut tercantum

dalam Keputusan Sirkuler pada Akte Notaris No. 80, Persetujuan Menteri Hukum

dan Hak Asasi Manusia R.I . No. C-02853 HT.01.04.TH.2005 tanggal 2 Februari

2005 dan Persetujuan Badan Koordinasi Penanaman Modal R.I. No.

Peralihan kepemilikan dan perubahan nama perusahaan telah diumumkan

melalui Harian Media Indonesia dan Suara Pembaharuan tanggal 1 September

2005.

C. Ketenagakerjaan

Jumlah tenaga kerja PT. Bridgestone Sumatera Rubber Estate pada Januari

2010 adalah sebagai berikut:

1. Tenaga Kerja Asing = 4 orang

2. Pekerja Staff ( Full Staff 84 orang, kontrak 5 orang dan Grd. Training 1

orang) = 90 orang.

3. Pekerja Monthly Paid (Full MP 1.266 orang dan Aptc 75 orang) =1.346

orang.

4. Pekerja Daily Paid = 4.122 orang

Jumlah = 5.563 orang

5. Bergerak Dalam Bidang Usaha : Perkebunan Karet dan Industri Karet

Remah

6. Status Permodalan : Penanaman Modal Asing (PMA)

7. Nama Pimpinan Perusahaan : Philip Douglas Hickling – President

Director

PT Agro Nusa 5%

9. Alamat Kantor Pusat : Dolok Merangir, Serbelawan, 21155,

Sumatera Utara

10. Luas Areal Hak Guna Usaha : 18.000,03 hektar

II.ANALISIS DATA

A. Statistik Deskriptif

Berikut disajikan statistik secara umum dari data yang digunakan secara

keseluruhan :

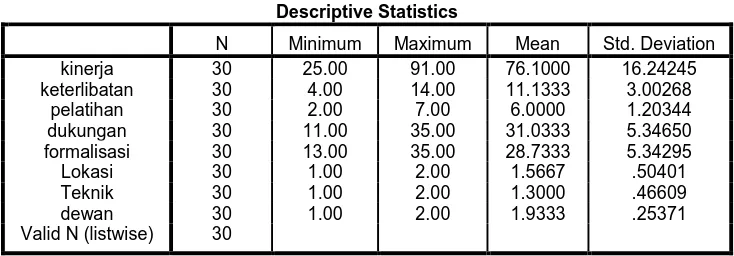

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation kinerja 30 25.00 91.00 76.1000 16.24245 keterlibatan 30 4.00 14.00 11.1333 3.00268

pelatihan 30 2.00 7.00 6.0000 1.20344 dukungan 30 11.00 35.00 31.0333 5.34650 formalisasi 30 13.00 35.00 28.7333 5.34295 Lokasi 30 1.00 2.00 1.5667 .50401 Teknik 30 1.00 2.00 1.3000 .46609 dewan 30 1.00 2.00 1.9333 .25371 Valid N (listwise) 30

Dari tabel 4.1 diatas terlihat pada variabel kinerja terdapat sampel sebanyak

30 orang, nilai minimum yaitu 25.00, nilai maksimum yaitu 91.00, nilai rata-rata

yaitu 76.1000, sedangkan standar deviasi yaitu 16.24245. Pada variabel

keterlibatan terdapat sampel sebanyak 30 orang, nilai minimum yaitu 4.00, nilai

3,00268. Pada variabel pelatihan terdapat sampel sebanyak 30 orang, nilai

minimum yaitu 2.00, nilai maksimum yaitu 7.00, nilai rata-rata yaitu 6.000, nilai

standar deviasi yaitu 1.20344. Pada variabel dukungan terdapat sampel sebanyak

30 orang, nilai minimum yaitu 11.00, nilai maksimum yaitu 35.00, nilai rata-rata

yaitu 31.0333, nilai standar deviasi yaitu 5.34650. Pada Variabel formalisasi

terdapat sampel sebanyak 30 orang, nilai minimum yaitu 13.00, nilai maksimum

yaitu 35.00, nilai rata-rata yaitu 28.7333, nilai standar deviasi yaitu 5.34295. Pada

variabel lokasi terdapat sampel sebanyak 30 orang, nilai minimum yaitu 1.00,

nilai maksimum yaitu 2.00, nilai rata-rata yaitu 1.5667, nilai standar deviasi yaitu

0.50401. Pada variabel teknik terdapat sampel sebanyak 30 orang, nilai minimum

yaitu 1.00, nilai maksimum yaitu 2.00, nilai rata-rata yaitu 1.3000, nilai standar

deviasi yaitu 0.46609. Pada variabel dewan pengarah terdapat sampel sebanyak

30 orang, nilai minimum yaitu 1.00, nilai maksimum yaitu 2.00, nilai rata-rata

yaitu 1.9333, nilai standar deviasi yaitu 0.25371.

B. Uji Reliabilitas

Uji reliabilitas bertujuan untuk menilai, apakah pertanyaan yang mengukur

variabel telah reliabel. Reliabilitas variabel kinerja SIA dapat dilihat pada tabel

dibawah ini:

Tabel 4.2

Reliabilitas Keterlibatan Pemakai Reliability Statistics

Cronbach's

Alpha N of Items

.908 2

Tabel tersebut memperlihatkan pertanyaan untuk mengukur keterlibatan

pemakai telah reliabel. Hal tersebut dikarenakan Cronbach’s Alphanya diatas 0,60

yaitu sebesar 0,908.

Tabel 4.3

Reliabilitas Dukungan Manajemen Puncak Reliability Statistics

Cronbach's

Alpha N of Items

.946 5

Sumber : Peneliti, 2011

Tabel tersebut memperlihatkan pertanyaan untuk dukungan manajemen

puncak telah reliabel. Hal tersebut dikarenakan Cronbach’s Alphanya diatas 0,60

yaitu sebesar 0,946.

Tabel 4.4

Reliabilitas Formalisasi Pengembangan Sistem

Sumber : Peneliti, 2011

Tabel tersebut memperlihatkan pertanyaan untuk mengukur keterlibatan

pemakai telah reliabel. Hal tersebut dikarenakan Cronbach’s Alphanya diatas 0,60

yaitu sebesar 0,932.

Tabel 4.5

Reliabilitas Kinerja SIA Reliability Statistics Cronbach's

Alpha N of Items

Reliability Statistics Cronbach's

Alpha N of Items .974 26

Sumber : Peneliti, 2011

Tabel tersebut memperlihatkan pertanyaan untuk kinerja SIA telah reliabel. Hal

tersebut dikarenakan Cronbach’s Alphanya diatas 0,60 yaitu sebesar 0,974.

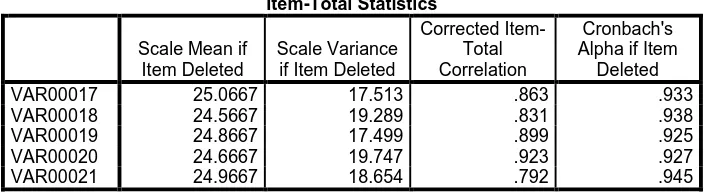

C. Uji Validitas

Uji validitas bertujuan untuk menilai apakah instrumen pertanyaan untuk

mengukur tiap variabel telah valid dan dapat menjawab research question. Untuk

variabel kinerja SIA, dapat dilihat pada tabel dibawah ini:

Tabel 4.6 Validitas Kinerja SIA

Sumber : Peneliti, 2011

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Item-Nilai rtabel untuk penelitian ini adalah 0,4044, sedangkan rhitung untuk

penelitian ini lebih besar dari 0,4044. Maka dari itu, pertanyaan untyk variabel

kinerja SIA telah valid.

Tabel 4.7

Validitas Keterlibatan Pemakai

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected

Item-Nilai rtabel untuk penelitian ini adalah 0,4044, sedangkan rhitung

Tabel 4.8

untuk

penelitian ini lebih besar dari 0,4044. Maka dari itu, pertanyaan untyk variabel

kinerja SIA telah valid.

Validitas Dukungan Manajemen Puncak Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected

Item-Nilai rtabel untuk penelitian ini adalah 0,4044, sedangkan rhitung untuk

penelitian ini lebih besar dari 0,4044. Maka dari itu, pertanyaan untyk variabel

Tabel 4.9

Validitas Formalisasi Sistem Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected

Item-Nilai rtabel untuk penelitian ini adalah 0,4044, sedangkan rhitung untuk

penelitian ini lebih besar dari 0,4044. Maka dari itu, pertanyaan untyk variabel

kinerja SIA telah valid.

D. Normalitas

Tujuan uji normalitas ini adalah ingin mengetahui apakah dalam model

regresi antara 30 kriteria dependen dengan 30 kriteria independen memiliki

distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Uji normalitas perlu dilakukan untuk

menentukan alat 30 kriteria yang dilakukan, sehingga kesimpulan yang diambil

dapat dipertanggungjawabkan. Proses uji normalitas data dilakukan dengan

menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan

membandingkan Zhitung dengan Ztabel

1) Jika Z

dengan 44riteria sebagai berikut :

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal,

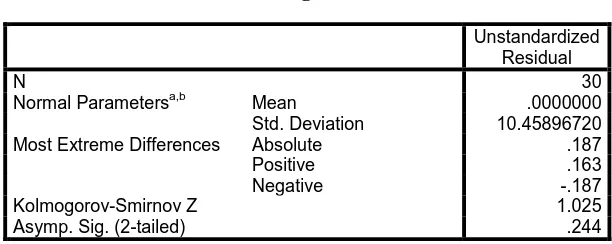

Tabel 4.10

Kolmogorov-Smirnov

Unstandardized Residual

N 30

Normal Parametersa,b Mean .0000000 Std. Deviation 10.45896720 Most Extreme Differences Absolute .187

Positive .163

Negative -.187

Kolmogorov-Smirnov Z 1.025

Asymp. Sig. (2-tailed) .244

a. Test distribution is Normal. b. Calculated from data.

Pada tabel diatas, dapat dilihat bahwa nilai Asymp. Sig (2-tailed) bernilai

0,244. Hal tersebut berarti lebih besar dari 0,05. Maka variabel independen dan

dependen berdistribusi normal.

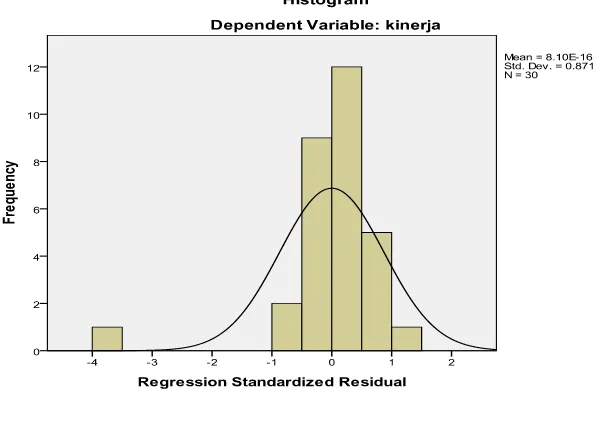

Selain itu, dapat juga dilihat pada gambar 4.1, dimana gambar histogram

tersebut tidak melenceng ke kiri ataupun ke kanan, maka variabel independen dan

Gambar 4.1 Histogram

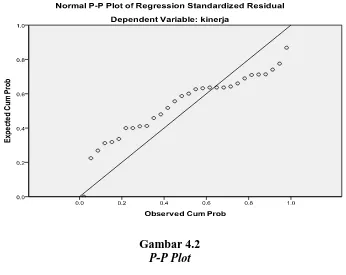

Metode lain adalah dengan melihat penyebaran data (titik) pada normal P

plot of regression standizzed residual variabel independen, dimana :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

Pada grafik Normal P-P Plot gambar 4.1 terlihat titik yang mengikuti

data di sepanjang garis diagonal. Hal ini berarti data tersebut berdistribusi

normal meskipun ujung-ujung plot agak menyimpang dari garis lurus, tetapi

Gambar 4.2

P-P Plot

E. Multikolinieritas

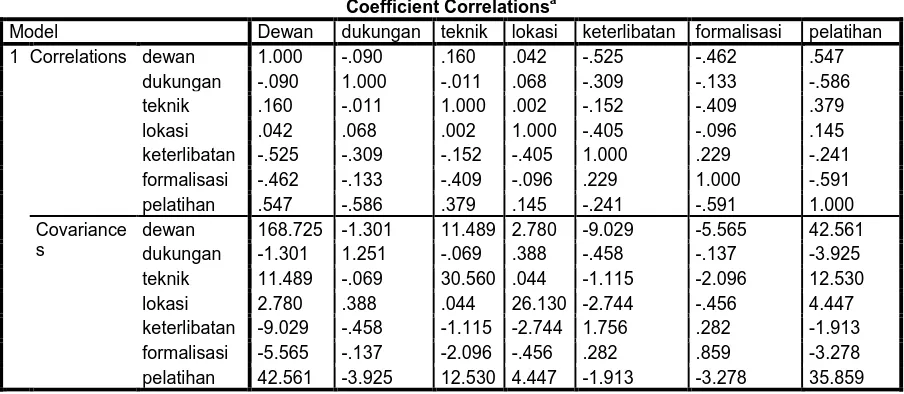

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Menurut Umar (2003:132)

“multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang

tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya

(Ghozali, 2006: 91). Untuk menguji ada tidaknya multikolinieritas, dapat

dilakukan dengan cara :

1) nilai R2

2) menganalisis matrik korelasi variabel- variabel independen, pada estimasi model regresi,

Coefficient Correlations Model

a

Dewan dukungan teknik lokasi keterlibatan formalisasi pelatihan 1 Correlations dewan 1.000 -.090 .160 .042 -.525 -.462 .547 a. Dependent Variable: kinerja

Pada tabel diatas, dapat dilihat bahwa nilai korelasi antar variabel independen,

dibawah 0,9. Maka, dapat dinilai tidak terjadi multikolinieritas antara variabel

independen.

F. Heteroskedastisitas

Menurut Ghozali (2006:105) “uji heterokedastisitas bertujuan untuk

melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari

residual suatu pengamatan ke pengamatan yang lain”. Model regresi yang baik

adalah terjadi homokedastisitas. Untuk melihat ada tidaknya heterokedasititas

dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola

gambar Scatterplot adalah dengan :

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola

4) penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Scatterplot

Dari hasil pengujian sebagaimana dalam Gambar 4.3 diperoleh bahwa

diagram Scatterplot berada di atas dan di bawah angka nol pada sumbu Y

dengan titik-titik yang menyebar berarti bebas heteroskedastisitas.

G. Koefisien determinan

Tabel 4.12 Koefisien Determinasi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate 1 .765a .585 .453 12.00816

a. Predictors: (Constant), dewan, dukungan, teknik, lokasi, keterlibatan, formalisasi, pelatihan

b. Dependent Variable: kinerja

Sumber : Peneliti, 2011

Dalam penelitian ini, nilai koefisien determinasi yang dipakai adalah nilai

adjusted R square. Nilai adjusted R square adalah nol sampai dengan 1. Apabila

nilai adjusted R square semakin mendekati 1, maka variabel-variabel

independennya memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Nilai koefisien korelasi (R)

independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila

nilai R berada di atas 0,5 dan mendekati 1. Tabel diatas menyajikan nilai

koefisien determinasi dan koefisien korelasi dari model penelitian.

Tabel 4.3 di atas menunjukkan bahwa nilai koefisien relasi (R) sebesar

0,765, berarti hubungan antara keterlibatan, pelatihan, dukungan, formalisasi,

lokasi, teknik personal, dewan pengarah terhadap kinerja perusahaan sebesar 50,1

persen, artinya hubungannya cukup erat. Sedangkan nilai Adjusted R square

sebagai koefisien determinasi adalah sebesar 0,453. Ini berarti bahwa 14,4 persen

variasi variabel kinerja perusahaan dapat dijelaskan oleh variasi dari kedelapan

variabel independen yaitu keterlibatan, pelatihan, dukungan, formalisasi, lokasi,

teknik personal, dan dewan pengarah. Sedangkan 85,6 persen sisanya dijelasakan

oleh sebab-sebab lain di luar model penelitian. Koefisien determinasi tersebut

dapat dikatakan relatif kecil karena masih ada 85,6 persen sebab-sebab lain diluar

penelitian ini yang dapat menjelaskan variasi variabel kinerja.

H. Analisis Regresi

Sumber : Peneliti, 2011

Berdasarkan output pada Tabel 4.8 di atas, koefisien regresi yang digunakan

adalah ustandardized coefficients karena variabel independen dalam penelitian ini

telah memiliki ukuran yang sama, yaitu dengan transformasi yang dilakukan di

awal pengolahan data. Persamaan regresi linear berganda antara keterlibatan

pemakai, pelatihan, dukungan, formalisasi, lokasi, teknik personal, dan dewan

pengarah adalah:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan:

Y = kinerja

α = Konstanta

β1,β2,β3,β4= Koefisien regresi variabel X1, X2, X3, X4 , X5, X6, X

X

7

1

X

= Keterlibatan Pemakai

2

X

= Pelatihan

3 = Dukungan

dewan -15.252 12.989 -.238 -1.174 .253

X4

= Teknik Personal

7

Kinerja= 43,777+ 2,257 K + 0,630 P – 1,304 D + 0,294 F – 8,353 L + 3,567 TP –

15,252 + ε

= Dewan Pengarah

Dari persamaan regresi tersebut, dapat diketahui bahwa:

a. Konstanta (α) sebesar 43,777 menunjukkan bahwa jika tidak ada variabel

independen (keterlibatan, pelatihan, dukungan, formalisasi, lokasi, teknik

personal, dewan pengarah), maka kinerja akan turun sebesar 43,777.

b. Koefisien regresi dari variabel keterlibatan (β1

c. Koefisien regresi dari variabel pelatihan (β

) sebesar 2,257

menunjukkan bahwa setiap penambahan satu satuan keterlibatan, maka

akan menaikkan kinerja sebesar 2,257, dengan asumsi variabel lain tetap.

2

d. Koefisien regresi dari variabel dukungan (β

) sebesar -0,630

menunjukkan bahwa setiap penambahan satu satuan pelatihan, maka akan

menurunkan kinerja sebesar -0,630, dengan asumsi variabel lain tetap.

3

e. Koefisien regresi dari variabel formalisasi (β

) sebesar 1,304 menunjukkan

bahwa setiap penambahan satu satuan dukungan, maka akan akan

menurunkan kinerja sebesar 1,304, dengan asumsi variabel lain tetap.

4) sebesar 0,294

menunjukkan bahwa setiap penambahan satu satuan formalisasi, maka

f. Koefisien regresi dari variabel lokasi (β5

g. Koefisien regresi dari variabel teknik personal (β

) sebesar -8,353 menunjukkan

bahwa setiap penambahan satu satuan lokasi, maka akan menaikkan

kinerja sebesar -8,353, dengan asumsi variabel lain tetap.

6

h. Koefisien regresi dari vriabel dewan pengarah (β

) sebesar 3,567

menunjukkan bahwa setiap penambahan satu satuan lokasi, maka akan

menaikkan kinerja sebesar 3,567, dengan asumsi variabel lain tetap.

7) sebesar -15,252

menunjukkan bahwa setiap penambahan satu satuan lokasi, maka akan

menaikkan kinerja sebesar -15,252, dengan asumsi variabel lain tetap.

L. Uji T

Pada penelitian ini hipotesis alternatif diuji dengan menggunakan uji-t (t-test).

Uji-t pada dasarnya digunakan untuk menguji pengaruh masing-masing variabel

independen terhadap variabel dependen yang digunakan secara parsial. Hipotesis

statistik yang diajukan adalah :

Ha : bi

Kriteria yang digunakan dalam menerima atau menolak hipotesis (dua arah)

adalah :

a. Ha diterima apabila thitung < -ttabel atau thitung > ttabel

b. H

, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

a ditolak apabila thitung > -ttabel atau thitung < ttabel

Berikut ini adalah hasil analisis regresi berganda dengan menggunakan uji-t.

, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

Tabel 4.14 Uji T

Sumber : Peneliti,2011

Nilai ttabel

Berdasarkan output pada Tabel 4.9 tersebut, dapat dilihat bahwa variabel

keterlibatan memiliki nilai t

dalam penelitian ini sebesar 2,3709, yang diperoleh dari tabel

t dengan dengan α = 0,05. Tetapi karena penelitian ini menggunakan uji dua

arah, maka α yang digunakan adalah α/2. Sehingga α yang digunakan dalam

membaca tabel t adalah 0,025. Untuk uji dua arah, titik kritis distribusi yang

digunakan ada dua, yaitu -2,3709 dan 2,3709.

hitung sebesar 1,704 dan nilai signifikansinya

sebesar 0,103. ttabel dalam penelitian ini adalah 2,3709. Karena nilai thitung <

ttabel

Coefficients

(2,3709 > 2,048) dan tingkat signifikansinya lebih besar dari 0,05 (0,103

a

> 0,05), maka variabel keterlibatan secara parsial tidak berpengaruh secara

signifikan terhadap variabel kinerja.

Variabel pelatihan memiliki nilai thitung sebesar 0,105 dan nilai

signifikansinya sebesar 0,917. Karena nilai thitung > -ttabel

Variabel dukungan memiliki t

(0,105 > -2,048) dan

nilai signifikansinya lebih besar dari 0,05 (0,917 > 0,05), maka variabel

pelatihan secara parsial tidak berpengaruh secara signifikan terhadap variabel

kinerja.

hitung sebesar 1,166 dan dan nilai

signifikansinya sebesar 0,256. Karena nilai thitung > -ttabel

Variabel formalisasi memiliki t

(1,166 > -2,048) dan

nilai signifikansinya lebih besar dari 0,05 (0,256 > 0,05), maka variabel

dukungan secara parsial tidak berpengaruh signifikan terhadap variabel

kinerja.

hitung sebesar 0,317 dan nilai

signifikansinya sebesar 0,754. Karena nilai thitung < ttabel

Variabel lokasi memiliki t

(0,317 < 2,048) dan

nilai signifikansinya lebih besar dari 0,05 (0,754 > 0,05), maka variabel

formalisasi secara parsial tidak berpengaruh secara signifikan terhadap

variabel kinerja.

hitung sebesar -1,634 dan nilai signifikansinya

sebesar 0,116. Karena nilai thitung < ttabel (-1,634 < 2,048) dan nilai

signifikansinya lebih besar dari 0,05 (0,166 > 0,05), maka variabel lokasi

Variabel teknik personal memiliki thitung sebesar 0,645 dan nilai

signifikansinya sebesar 0,525. Karena nilai thitung < ttabel

Variabel dewan pengarah memiliki t

(0,645 < 2,048) dan

nilai signifikansinya lebih besar dari 0,05 (0,525 > 0,05), maka variabel

teknik personal secara parsial tidak berpengaruh secara signifikan terhadap

variabel kinerja.

hitung sebesar -1,174 dan nilai

signifikansinya sebesar 0,253. Karena nilai thitung < ttabel (-1,174 < 2,048) dan

nilai signifikansinya lebih besar dari 0,05 (0,253 > 0,05), maka variabel

dewan pengarah secara parsial tidak berpengaruh secara signifikan terhadap

variabel kinerja.

H. Uji F

Untuk melakukan pengujian pengaruh pelatihan, dukungan, formalisasi,

lokasi, teknik personal, dan dewan pengarahsecara simultan terhadap kinerja,

maka dilakukan uji statistik f. Hipotesis yang akan diuji adalah sebagai berikut :

Ha :b1 = b2 = b3

H

≠ 0 :semua 56ariable independen berpengaruh secara

bersama.

0 : b1 = b2 = b3

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : = 0 : semua variabel independen tidak berpengaruh

a. Ha diterima apabila Fhitung > Ftabel

b. H

, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

a ditolak apabila Fhitung < Ftabel

Hasil pengujian tersebut dapat dilihat pada tabel berikut

, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

Tabel 4.15

a. Predictors: (Constant), dewan, dukungan, teknik, lokasi, keterlibatan, formalisasi, pelatihan b. Dependent Variable: kinerja

Sumber : Peneliti,2011

Berdasarkan uji ANOVA pada tabel 4.10 tersebut, diketahui bahwa

Fhitung adalah 4.437 dengan tingkat signifikansi sebesar 0,003. Tingkat

signifikansi ini lebih besar dari 0,05 (0,079 > 0,05), sehingga dapat dikatakan

hasil penelitian secara simultan ini tidak signifikan. Nilai Ftabel dalam

penelitian ini adalah 2,71. Jika dibandingkan antara Fhitung dan Ftabel, nilai

Fhitung < nilai Ftabel (2,343 < 2,71), sehingga H0 diterima atau Ha

I. PEMBAHASAN

ditolak.

Dengan demikian, variabel keterlibatan, pelatihan, dukungan, formalisasi,

lokasi, teknik personal, dan dewan pengarah tidak berpengaruh signifikan

secara simultan terhadap variabel.

Pada variabel keterlibatan pengguna jika dilihat dari tabel ttabel

pengguna tidak berpengaruh kepada variabel kinerja SIA. Hal tersebut

dikarenakan keterlibatan pengguna sitem telah ditentukan sesuai dengan

kebutuhan pelaksanaan penggunaan sistem. Jadi, keterlibatan pengguna

tidak berpengaruh terhadap kinerja SIA.

Pada variabel pelatihan terhadap pegawai jika dilihat dari ttabel

terlihat nilai thitung

Pada variabel dukungan manajemen puncak jika dilihat dari t sebesar -0,105. Hal itu berarti variabel pelatihan

terhadap pegawai tidak berpengaruh kepada variabel kinerja SIA. Hal

tersebut dikarenakan manajemen puncak telah melakukan pelatihan

terlebih dahulu sebelum pemakai benar-benar mengerti dalam pelaksanaan

sistem. Jadi pelatihan terhadap pegawai tidak terlalu diperlukan karena

mereka sudah memahami dalam pemakaiannya. Sehingga variabel

pelatihan tidak berpengaruh terhadap kinerja SIA.

tabel

terlihat nilai thitung

Pada variabel formalisasi pengembangan sistem jika dilihat dari

t

sebesar 1,166. Hal itu berarti variabel dukungan

manajemen puncak tidak berpengaruh kepada variabel kinerja SIA. Hal

tersebut dikarenakan manajemen puncak tidak bertanggung jawab penuh

terhadap pemahaman sistem yang ada. Manajemen puncak dibantu oleh

manajemen tengah untuk mendukung manajemen bawah dalam

penggunaan sistem yang ada. Jadi, dukungan manajemen puncak tidak

berpengaruh terhadap kinerja SIA.