FAKTOR-FAKTOR YANG MEMENGARUHI PREFERENSI

PEGAWAI BERZAKAT DI UPZ LAZ IPB

YEKTI MAHANANI

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-faktor yang Memengaruhi Preferensi Pegawai Berzakat di UPZ LAZ IPB adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

YEKTI MAHANANI. Faktor-faktor yang Memengaruhi Preferensi Pegawai Berzakat di UPZ LAZ IPB. Dibimbing oleh TANTI NOVIANTI dan RANTI WILIASIH.

PP No 14 Tahun 2014 bertujuan untuk membantu pengumpulan zakat BAZNAS melalui unit pengumpul zakat yang dibentuk di beberapa institusi pemerintahan, salah satunya di perguruan tinggi. Unit Pengumpul Zakat Lembaga Amil Zakat Institut Pertanian Bogor (UPZ LAZ IPB) berdiri sejak 2003 namun belum cukup dikenal dikalangan civitas akademika khususnya pegawai IPB. Tujuan penelitian ini adalah mendeskripsikan perkembangan zakat profesi di UPZ LAZ IPB serta faktor-faktor yang memengaruhi preferensi pegawai IPB dalam berzakat melalui UPZ LAZ IPB. Penelitian ini dilakukan di kampus IPB Dramaga pada April 2014 hingga Juni 2014. Metode regresi logistik digunakan untuk menganalisis faktor-faktor yang memengaruhi preferensi pegawai berzakat di UPZ LAZ IPB. Hasil analisis dengan regresi logistik menunjukkan bahwa pelayanan dan jabatan berpengaruh positif dan signifikan terhadap preferensi pegawai IPB dalam menyalurkan zakat penghasilan melalui UPZ LAZ IPB, dan alasan terbesar tidak membayar zakat melalui UPZ LAZ IPB adalah kemudahan dalam berzakat secara langsung.

Kata kunci: Lembaga Amil Zakat, preferensi, regresi logistik, zakat penghasilan

YEKTI MAHANANI. Factors Influencing the Preference of Employee to Pay Zakat in Zakat Collector Unit of Amil Zakat Institution in Bogor Agricultural University (UPZ LAZ IPB). Supervised by TANTI NOVIANTI and RANTI WILIASIH.

The goal of Government Regulation Decree No 14/ 2014 is to help BAZNAS for zakat collectioning by forming zakat collector unit in government institution, one of them is in higher education campusses to collect income zakat from their officers. Zakat Collector Unit of Amil Zakat Institution of Bogor Agricultural University (UPZ LAZ IPB) was established at 2003 but until now this institution (UPZ LAZ IPB) has not been so wellknown by IPB students, officers, and lecturers. The aims of this research is to describe the development of income’s zakat of officers and describe factors influencing of officers to pay income’s zakat in Zakat Collector Unit of Amil Zakat Institution of Bogor Agricultural University (UPZ LAZ IPB). This research was conducted from April 2014 to June 2014. Logistic regression conducted to analyze the factors that affect officers to pay zakat in UPZ LAZ IPB. The result of logistic regression showed that service and job position was significanly affect the employees to pay their income zakat in UPZ LAZ IPB, and the reason why the officers do not pay zakat in UPZ LAZ IPB is the easy way of paying zakat directly to mustahik.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI PREFERENSI

PEGAWAI BERZAKAT DI UPZ LAZ IPB

YEKTI MAHANANI

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2014 sampai Juni 2014 ialah zakat profesi, dengan judul Faktor-faktor yang Memengaruhi Preferensi Pegawai Berzakat melalui LAZ IPB.

Terima kasih penulis ucapkan kepada Dr. Tanti Novianti, S.P, M.Si dan Ranti Wiliasih, S.P, M.Si selaku pembimbing, serta Dr. Irfan Syauqi Beik, SP, M.Sc selaku dosen penguji utama dan Dr. Alla Asmara, S.Pt, M.Si selaku dosen penguji dari komisi pendidikan yang telah memberikan banyak saran. Di samping itu, terima kasih penulis sampaikan kepada Oktama Forestian S.Hut beserta staf Unit Pengumpul Zakat Lembaga Amil Zakat IPB (UPZ LAZ IPB) dan staf Direktorat Sumberdaya Manusia IPB, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah (Djohan Arifin) , ibu (Djuniati Kustifah), serta seluruh keluarga besar, atas doa dan kasih sayangnya. Teman-teman satu bimbingan Ardhi Evan dan Ahmad Nur Fadhian atas saran dan dukungan yang diberikan, teman-teman Ekonomi Syariah 47, FEMIPA, Annaba 47, dan Puskomnas FSLDK Al Hurriyyah atas semangat, dukungan, dan bantuannya.

Penulis memohon maaf apabila terdapat kekurangan dalam penulisan karya ilmiah ini. Semoga karya ilmiah ini bermanfaat.

Bogor, November 2014

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 4

Tujuan Peneliatian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Konsep Zakat 5

Zakat Penghasilan Profesi 7

Preferensi 9

Religiusitas 9

Penelitian Terdahulu 10

Kerangka Pemikiran 11

METODE PENELITIAN 12

Lokasi dan Waktu Penelitian 12

Jenis dan Sumber Data 12

Metode Pengumpulan Data 12

Metode Pengolahan dan Analisis Data 13

HASIL DAN PEMBAHASAN 15

SIMPULAN DAN SARAN 29

DAFTAR PUSTAKA 30

LAMPIRAN 33

DAFTAR TABEL

1 Potensi Zakat Nasional 2

2 Penerimaan Zakat Nasional 2

3 Variabel Penelitian 13

4 Perkembangan Dana Zakat Infak Wakaf LAZ 2011-2013 17

5 Perkembangan Jumlah Muzaki UPZ LAZ IPB 17

6 Pendayagunaan Zakat Penghasilan 2011-2014 18

7 Demografi Total Responden 19

8 Perbandingan Demografi Muzaki LAZ IPB dan non LAZ IPB 20

9 Hasil Analisis Crosstabs 22

10 Kebiasaan Berzakat Pegawai IPB 22

11 Periode Membayar Zakat Penghasilan 23

12 Perbandingan Skor Religiusitas Muzaki dan non Muzaki UPZ LAZ IPB 23 13 Perbandingan Skor Pengetahuan Muzaki dan non Muzaki UPZ LAZ IPB 25 14 Perbandingan Skor Pelayanan Muzaki dan non Muzaki UPZ LAZ IPB 26

15 Hasil Pendugaan Parameter Model Logit 27

16 Hasil Uji Signifikansi Variabel Independen 28

17 Alasan Menyalurkan Zakat melalui LAZ IPB 30

18 Alasan Menyalurkan Zakat di luar LAZ IPB 30

DAFTAR GAMBAR

1 Kerangka Pemikiran 11

2 Persepsi Zakat Profesi 23

3 Sumber Informasi LAZ IPB 24

DAFTAR LAMPIRAN

1 Kuesioner Penelitian 33

3 Hasil Crosstab 37

PENDAHULUAN

Latar Belakang

Setelah Rasulullah SAW hijrah ke Madinah, keberhasilan beliau membangun masyarakat muslim yang sejahtera, adil, dan makmur di atas landasan kasih sayang, tidak lepas dari peran zakat, infak, dan sedekah. Zakat menjadi instrumen penting dalam menyejahterakan umat. Zakat, infak, dan sedekah akan melahirkan kesejahteraan, tidak saja individu, tetapi juga umat dan negara. Masyarakat dapat terbebas dari kelaparan dan kesenjangan, karena berlangsung mekanisme saling membantu antara kelompok aghniya’ (kaya) dengan fuqara (fakir) melalui zakat, infak, dan sedekah .

Masa setelah Rasulullah SAW hijrah ke Madinah, zakat memiliki fungsi sebagai ibadah dan sumber utama pendapatan bagi negara (Qardhawi, 1993). Rasulullah memberikan contoh dan petunjuk operasional pengelolaan zakat dengan mengutus petugas untuk mengumpulkan dan menyalurkan zakat di luar kota Madinah. Petugas yang dipilih oleh Rasulullah memiliki tugas untuk melaporkan berapa banyak yang berhasil dipungut dan dikeluarkan. Nabi Muhammad mengutus Muadz ibn Jabal untuk memungut dan menditribusikan zakat dari dan untuk daerah Yaman.

Dari Ali bin Abi Thalib ra,” sesungguhnya ia mendengar Rasullullah saw bersabda, ‘Sesungguhnya Allah telah mewajibkan atas orang-orang Islam yang kaya tentang harta mereka sejumlah yang kiranya dapat mencukupi orang-orang fakir mereka, dan orang-orang-orang-orang fakir itu tidak akan susah payah ketika lapar dan telanjang kecuali lantaran apa yang diperbuat oleh orang-orang kaya mereka. Ketahuilah, sesungguhnya Allah akan menghisab mereka dengan hisab yang sangat dan menyiksa mereka dengan siksaan yang pedih.’” (HR. Thabrani).

Hadis diatas mensyaratkan dua hal. Pertama, kemiskinan dan kefakiran pada umat bukanlah karena kemalasan dalam bekerja, namun juga akibat dari pola kehidupan yang timpang, tidak adil, dan merosotnya rasa kesetiakawanan diantara sesama umat, terutama dari golongan kaya terhadap golongan fakir. Penyebab utama kemiskinan adalah ketimpangan sosial ekonomi karena adanya sekelompok kecil orang-orang yang hidup diatas penderitaan orang banyak dan bukan diakibatkan kelebihan jumlah penduduk. Kedua, jika zakat, infak, dan sedekah dilaksanakan dengan penuh kesadaran dan ditata dengan baik (pengumpulan dan pendistribusian), maka itu akan mampu memperkecil masalah kemiskinan dan kefakiran yang dihadapi sebagian umat muslim saat ini (Hafidhuddin dan Pramulya 2008).

Potensi dana sosial keagamaan seperti ZISWAF menurut Wibisono (2010) saat ini belum mampu mengangkat kelompok miskin di negeri ini keluar dari kemiskinan. Hal ini secara umum disebabkan oleh dua hal mendasar, yaitu: (i) perilaku muzaki yang masih bersifat karikatif, yakni berorientasi jangka pendek, interpersonal, serta masih rendahnya kesadaran membayar zakat melalui amil dan, (ii) masih belum optimalnya transparasi dan kredibilitas lembaga pengelola zakat sehingga belum terbangun kepercayaan masyarakat terhadap lembaga.

2

tentang Pengelolaan Zakat. BAZNAS berwenang melakukan pengelolaan dan pendistribusian zakat secara nasional hingga tingkat daerah (BAZNAS Daerah) di Indonesia, sedangkan Lembaga Amil Zakat didirikan oleh masyarakat untuk membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

Menurut hasil penelitian Badan Amil Zakat Nasional (BAZNAS) dan Fakultas Ekonomi dan Manajemen (FEM) IPB pada tahun 2011 mengungkapkan bahwa potensi zakat nasional sebesar 217 triliun rupiah setara dengan 3.4% total PDB. Dari total potensi zakat nasional, zakat yang dihimpun oleh BAZNAS baru mencapai 1% dari seluruh potensi zakat nasional, Kementerian Agama RI (2013).

Tabel 1 Potensi Zakat Nasional

No Keterangan Potensi Zakat

(triliun rupiah)

Persentase terhadap PDB(%)

1 Potensi Zakat Rumah Tangga 82.7 1.30

2 Potensi Zakat Industri Swasta 114.89 1.80

3 Potensi Zakat BUMN 2.4 0.04

4 Potensi Zakat Tabungan 17 0.27

Total Potensi Zakat Nasional 217 3.40

Sumber: Kementerian Agama RI (2013)

Tabel 2 menunjukkan peningkatan penerimaan zakat nasional pada tiap tahunnya. Penerimaan zakat nasional di BAZNAS pada tahun 2010 sebesar 1.5 triliun rupiah dan mengalami peningkatan 15.33% menjadi 1.73 triliun rupiah pada tahun 2011. Jumlah penerimaan zakat nasional di BAZNAS mencapai 2.5 triliun rupiah pada tahun 2013 meningkat 13.63% dari tahun sebelumnya. Hal ini menunjukkan bahwa tingkat kesadaran membayar zakat melalui institusi amil mengalami peningkatan di Indonesia.

Tabel 2 Perkembangan Zakat Nasional Tahun Jumlah Penerimaan

(triliun rupiah)

Pertumbuhan (%)

2010 1.5 -

2011 1.73 15.33

2012 2.2 27.16

2013 2.5 13.63

Sumber: BAZNAS 2014 (diolah)

3 adanya instrumen yang memiliki hukum positif untuk optimasi penghimpunan zakat untuk mengurangi kesenjangan antara potensi zakat yang mencapai 217 trilyun rupiah dengan realisasi aktualnya. Untuk itu, rencana Pemerintah Indonesia untuk membuat edaran kepada para menteri dan pejabat negara, serta PNS Pusat dan pegawai BUMN untuk menunaikan kewajiban mengeluarkan zakat penghasilan profesi melalui BAZNAS, perlu mendapat dukungan.

Zakat profesi merupakan salah satu jenis zakat kontemporer yang tergolong dalam zakat rumah tangga. Qardhawi (1993) menyatakan bahwa penghasilan yang didapat dari profesi adalah penghasilan atau pendapatan yang diusahakan melalui keahliannya, baik keahlian yang dilakukan sendiri-sendiri maupun secara bersama-sama. Keahlian yang dilakukan sendiri misalnya seorang dokter, arsitek, ahli hukum, pengajar, dan lain sebagainya. Untuk keahlian yang dilakukan secara bersama-sama misalnya pegawai, baik pemerintah maupun swasta dengan menggunakan sistem upah atau gaji.

Kewajiban untuk mengeluarkan zakat profesi bagi seorang muslim telah disepakati oleh kalangan umat Islam internasional dalam Muktamar Internasional I tentang Zakat, di Kuwait (29 Rajab 1404 H bertepatan dengan tanggal 30 April 1984 M). Secara nasional (Hafidhuddin dan Pramulya, 2008), UU No. 23/2011 tentang Pengelolaan Zakat Bab IV Pasal 4 juga secara eksplisit menyebutkan bahwa hasil pendapatan dan jasa termasuk harta yang wajib zakat.

Keluarnya regulasi tentang zakat telah mendorong perkembangan BAZIS dan lembaga amil zakat (LAZ) yang dikelola oleh masyarakat. Kegiatan ekonomi syariah dan filantropi yang kini menjadi tren di masyarakat membuat banyak institusi mendirikan LAZ baru. Sampai dengan tahun 2011, terdapat 18 Lembaga Amil Zakat skala nasional yang telah disahkan oleh pemerintah, (Moratorium ... 2011). Pada PP Nomor 14 Tahun 2014 menyebutkan bahwa dalam pelaksanaan tugas dan fungsi di bidang zakat, BAZNAS, BAZNAS Provinsi, dan BAZNAS kapubaten/ kota dapat membentuk Unit Pengumpul Zakat (UPZ) untuk membantu pengumpulan zakat. Pengumpulan zakat melalui UPZ disebutkan secara eksplisit pada Pasal 54 Ayat 2(e) dapat dilakukan dengan cara membentuk UPZ pada perguruan tinggi untuk mengumpulkan zakat dari penghasilan pegawai.

Institut Pertanian Bogor (IPB) membentuk UPZ Lembaga Amil Zakat IPB (LAZ IPB) pada tahun 2003 sebagai lembaga non-struktural untuk penyaluran zakat profesi pegawai di lingkungan IPB yang disahkan melalui SK Rektor No. 085/K13/KEP/2003. LAZ IPB menjadi lembaga di lingkungan IPB yang berada dibawah koordinasi DKM Al Hurriyyah berdasarkan SK Rektor No. 085/IT3/LL/2012. Dalam aktifitasnya menghimpun dan menyalurkan dana zakat dari pegawai, LAZ IPB berbadan hukum sebagai Unit Pengumpul Zakat (UPZ) Badan Amil Zakat Nasional (BAZNAS) berdasarkan Keputusan Ketua Umum BAZNAS No. 016/BP/BAZNAS/VIII/2012.

Rumusan Masalah

4

pendapatan lebih dari atau sama dengan 3.1 juta rupiah sebesar 2 044 orang dengan rincian, 1 074 orang tenaga pendidik dan 970 orang tenaga kependidikan. Data UPZ LAZ IPB pada tahun 2013 menunjukkan jumlah muzaki UPZ LAZ IPB yang merupakan pegawai IPB hanya berjumlah 315 pegawai. Jumlah penerimaan zakat di UPZ LAZ IPB menerima rata-rata 50 juta rupiah per bulan dari potensi penerimaan zakat penghasilan di UPZ LAZ IPB sebesar 200 juta rupiah (UPZ LAZ IPB, 2014). Hal ini menjadi fenomena menarik untuk diteliti karena selama 10 tahun berdiri UPZ LAZ IPB, ternyata tingkat partisipasi pegawai IPB dalam berzakat melalui UPZ LAZ IPB masih 15% dari total populasi. Beberapa pertanyaan penelitian yang akan dikaji, yaitu :

1. Bagaimana perkembangan zakat penghasilan profesi di IPB?

2. Bagaimana pengaruh demografi pegawai terhadap perilaku berzakat pegawai IPB?

3. Faktor-faktor apa yang memengaruhi pegawai IPB untuk berzakat melalui UPZ LAZ IPB?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan tersebut, maka tujuan dari penelitian ini adalah :

1. Mendeskripsikan perkembangan zakat penghasilan profesi di IPB

2. Mendeskripsikan pengaruh demografi terhadap perilaku berzakat pegawi IPB. 3. Menganalisis faktor-faktor yang memengaruhi preferensi pegawai dalam

membayar zakat di UPZ LAZ IPB.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, yaitu: 1. Bagi UPZ LAZ IPB, dapat dijadikan sebagai bahan pertimbangan untuk

kegiatan perencanaan dan rancangan program selanjutnya dalam program peningkatan zakat di UPZ LAZ IPB.

2. Bagi kalangan akademisi, penelitian ini dapat menjadi bahan kajian lebih lanjut, baik dari segi teoritis maupun praktis.

3. Bagi kalangan pegawai dan civitas IPB, penelitian ini diharapkan menjadi sarana untuk berpartisipasi dalam membangun kesadaran untuk berzakat melalui UPZ LAZ IPB.

Ruang Lingkup Penelitian

5

TINJAUAN PUSTAKA

Konsep Zakat

Kata zakat menurut bahasa berasal dari kata zakaa, yang artinya bertambah dan berkembang. Secara istilah, meskipun para ulama mengemukakannya dengan redaksi yang akan berbeda antar satu dan lainnya, namun pada prinsipnya sama, yaitu bahwa zakat merupakan bagian dari harta dengan persyaratan tertentu yang Allah SWT wajibkan kepada pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.

Hubungan antara pengertian zakat menurut bahasa dan istilah adalah harta yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang, dan bertambah, suci, dan baik. Hal ini dinyatakan pada surah At-Taubah: 103 dan surah ar-Ruum: 39.

“Ambillah zakat ini sebagian harta mereka, dengan zakat itu kamu

membersihkan dan menyucikan mereka, dan mendoalah untuk mereka. Sesungguhnya doa kamu itu menjadi ketentraman jiwa buat mereka. Dan Allah

Maha Mendengar lagi Maha Mengetahui.” (At-Taubah[9]: 103).

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah

pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang

melipatgandakan (pahalanya).” (Ar-Ruum[30]:39).

Menurut Hafidhuddin dan Pramulya (2008), zakat adalah ibadah

maaliyyah ijtima’iyyah yang memiliki posisi sangat penting, strategis, dan menentukan pembangunan kesejahteraan umat. Sebagai suatu ibadah pokok, zakat termasuk salah satu rukun (rukun ketiga) dari rukun Islam yang lima sehingga dianggap secara otomatis adanya merupakan bagian mutlak dari keislaman seseorang.

Menurut Qardhawi (1993), Rasulullah SAW mewajibkan zakat saat Madinah. Beliau memuji bagi yang melaksanakan dan mengancam bagi yang tidak melaksanakan. Di beberapa hadis, Rasulullah selalu menyebutkan salat dan zakat secara bersamaan. Banyaknya penyebutan ibadah salat dan zakat di Al

Qur’an dipandang sudah cukup menunjukkan bahwa Allah sangat memandang penting salat dan zakat.

“Bila mereka bertaubat, mendirikan salat, dan membayar zakat, maka mereka adalah saudara kalian seagama.” Dalam beberapa hadis menyebutkan bahwa Rasulullah mengancam orang-orang yang tidak membayar zakat dengan hukuman berat di akhirat, mulai dari hartanya akan berubah menjadi ular jantan gundul yang melilit si empunya dan mematuknya, kemudian hartanya berubah menjadi setrika yang akan menyetrika punggung si empunya harta yang tidak dizakatkan selama lima puluh ribu tahun. Sunnah Nabi SAW tidak hanya mengancam orang yang tidak berzakat di akhirat, tapi juga mengancam dengan hukuman di dunia secara konkrit dan legal seperti dengan kekeringan yang berkepanjangan. “Golongan orang-orang yang tidak mengeluarkan zakat akan

6

Syarat Wajib Zakat

Pembebanan syariat (taklif syar’iyyah) pada hakikatnya adalah penghormatan (tasyrif) untuk seseorang sehingga ada kriteria tertentu untuk mendapatkannya. Zakat merupakan taklif, maka kewajiban zakat tidak dibebankan kepada setiap orang. Kewajiban zakat hanya dibebankan kepada mereka yang memenuhi kriteria tertentu sehingga mendapat kehormatan berzakat. Syarat wajib zakat meliputi beragama Islam, merdeka, dan baligh. Syarat Harta yang Wajib Dizakati

Pengertian harta dalam bahasa Arab adalah al-maal atau jamaknya al-amwal. Syarat harta yang wajib dizakati adalah yang berkembang. Menurut Qardhawi (1993) harta merupakan segala sesuatu yang diinginkan oleh manusia untuk disimpan dan dimiliki sampai batas waktu tertentu. Harta semacam itu adalah emas dan perak kemudian berkembang pada harta lain yang diperjual belikan atau harta yang dapat dimanfaatkan. Mazhab Hanafi menyatakan bahwa harta itu merupakan segala sesuatu yang dapat dimiliki dan digunakan menurut galib-nya, seperti tanah, binatang, barang-barang perlengkapan, dan uang. Hafidhuddin dan Pramulya (2008) mengemukakan bahwa dari berbagai pendapat ulama dapat disimpulkan bahwa segala harta yang secara konkret belum terdapat contohnya di jaman Nabi Muhammad SAW, tetapi dengan perkembangan jaman dan perekonomian modern sangat berharga dan bernilai maka termasuk kategori harta yang wajib dikeluarkan zakatnya.

Harta yang harus dikeluarkan zakatnya harus memenuhi syarat tertentu, diantaranya nisab dan haul. Nisab merupakan batas minimal harta yang harus dikeluarkan zakatnya dalam jumlah tertentu. Haul merupakan satu tahun waktu kepemilikan harta zakat. Syarat harta menjadi objek zakat antara lain:

1. Harta tersebut didapatkan dengan cara dan usaha yang baik serta halal. 2. Harta tersebut berkembang atau berpotensi untuk dikembangkan. 3. Harta tersebut adalah milik sendiri.

4. Harta tersebut mencapai nisab.

5. Khusus untuk zakat pada harta-harta tertentu, syarat wajib zakat adalah waktu tertentu dimilikinya harta tersebut (haul).

Golongan Penerima Zakat

Zakat yang dikumpulkan oleh lembaga pengelola zakat harus segera disalurkan kepada para mustahik (penerima zakat) sesuai dengan skala prioritas yang telah disusun. Golongan yang berhak menerima zakat adalah fakir, miskin, kelompok amil, muallaf, budak belian, gharimin(kelompok orang yang berhutang dan tak bisa melunasi), fii sabilillah, dan ibnu sabil (orang yang kehabisan bekal ditengah perjalanan). Golongan ini telah disebutkan di Al Quran sebagai berikut.

“Sesungguhnya zakat-zakat itu hanyalah untuk orang fakir, orang-orang miskin, pengurus zakat, muallaf, untuk budak, orang-orang yang berhutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah. Dan Allah Maha Mengetahui lagi

7 Konsep Amil

Undang-undang No. 23 Tahun 2011 tentang Pengelola Zakat pada Bab III Pasal 6 dan 7 menegaskan bahwa Lembaga Pengelola Zakat di Indonesia terdiri dari dua macam, yaitu Badan Amil Zakat Nasional (BAZNAS) yang merupakan lembaga yang dibentuk Pemerintah Indonesia untuk pengelolaan zakat secara nasional dan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat untuk membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

Menurut Hafidhuddin (2002) pengelolaan zakat oleh lembaga pengelola zakat apalagi yang memiliki kekuatan hukum formal, akan memiliki beberapa keuntungan, antara lain:

a. Menjamin kepastian dan disiplin pembayar zakat

b. Menjaga perasaan rendah diri para mustahik zakat apabila berhadapan langsung untuk menerima zakat dari para muzakki.

c. Mencapai efisien dan efektivitas, serta sasaran yang tepat dalam penggunaan harta zakat menurut skala prioritas yang ada disuatu tempat.

d. Menunjukkan syiar Islam dalam semangat penyelenggaraan pemerintahan yang islami.

Sebaliknya, jika zakat diserahkan langsung dari muzaki kepada mustahik, walau demikian secara hukum syariah adalah sah, akan tetapi disamping akan terabaikannya hal-hal diatas, juga hikmah dan fungsi zakat, terutama mengenai kesejahteraan umat, akan sulit diwujudkan.

Zakat Profesi

Salah satu sumber zakat kontemporer adalah zakat profesi. Qardhawi dalam Hafidhuddin dan Pramulya (2008) menyatakan bahwa penghasilan yang didapat dari profesi adalah penghasilan atau pendapatan yang diusahakan melalui keahliannya, baik keahlian yang dilakukan secara sendiri, misalnya profesi dokter, arsitek, ahli hukum, penjahit, pelukis, seorang dai dan lain sebagainya. Keahlian yang dilakukan secara bersama-sama, misalnya pegawai, baik pemerintah maupun swasta dengan menggunakan sistem upah atau gaji.

Dalam istilah fikih, ada beberapa istilah dalam bahasan ini yang berkaitan dengan pengertian penghasilan antara lain al kasab (usaha), ujrah (upah), rawatib (gaji), al a’thoya (jatah ransum) dan mihan hurrah (profesi). Semua istilah tersebut memiliki kaitan yang erat satu dengan lainnya dan sebagiannya merupakan istilah yang dipergunakan dalam riwayat-riwayat untuk menjelaskan adanya zakat atas penghasilan (Ridlo 2007).

8

harta yang diperoleh dengan kepemilikan baru, oleh sebab itu wajib dizakati. Jadi, zakat penghasilan adalah zakat yang dipungut/ diperoleh dari upah/ gaji/ honorarium karyawan dan usaha profesional seperti penghasilan seorang dokter, insinyur, guru, advokat, seniman, penjahit, dan lain-lain yang telah mencapai nisab.

Kewajiban zakat penghasilan ini juga sudah dinyatakan dalam UU No 23/2011 tentang Pengelolaan Zakat, Pasal 4 ayat 2 poin h (pendapatan dan jasa tergolong zakat mal). Dengan demikian, ketentuan UU ini menjadi pemutus perbedaan pendapat yang ada, karena ada kaidah yang menyatakan: hukmul wali

yarfa’ul khilaf, yang artinya ketentuan penguasa/ hukum menghapuskan perbedaan (pendapat).

Hal yang menjadi landasan penetapan penghasilan atau pendapatan dari profesi sebagai sumber zakat diantaranya adalah sebagai berikut:

1. Ayat-ayat Al-Qur’an dan hadis yang bersifat umum mewajibkan semua jenis harta untuk dikeluarkan zakatnya. Maka setiap penghasilan yang memenuhi syarat zakat wajib dikeluarkan zakatnya, meskipun penghasilan tersebut didapatkan melalui profesi pekerjaan atau sumber-sumber harta

yang tidak eksplisit disebutkan dalam Qur’an dan hadis.

Firman Allah pada Surah Al Baqarah: 267, yang berbunyi : “Hai orang-orang beriman! Berikan nafkah dari pendapatanmu yang baik dan dari

hasil bumi yang telah Kami keluarkan untukmu”. Pendapatan kerja merupakan pendapatan yang terbaik, seperti sabda Nabi SAW, “Tidak ada makanan anak Adam yang lebih baik dari hasil jerih payahnya sendiri”. 2. Berbagai pendapat para ulama menyatakan adanya zakat penghasilan profesi

meskipun menggunakan istilah yang berbeda. Melalui pendekatan ijmali, harta obyek zakat bisa dikembangkan dengan menggunakan metode qiyas (analogi). Pada praktek pengelolaan zakat saat ini, ada tiga pendekatan yang dapat dilakukan. Pendekatan pertama, dianalogikan dengan zakat perdagangan atau zakat emas perak. Haulnya 1 tahun, artinya mengeluarkannya setahun sekali. Nishabnya 85 gram emas dan kadarnya 2.5 persen. Pendekatan kedua, dianalogikan dengan zakat pertanian. Nishabnya senilai harga 653 kg gabah atau 524 kg beras, dengan kadar 5 persen. Tidak ada haul, artinya setiap kali menerima penghasilan segera dikeluarkan zakatnya. Misalnya sebulan sekali. Pendekatan ketiga, dianalogikan dengan dua hal sekaligus (disebut qiyas syabah). Yaitu, untuk nishab dianalogikan dengan zakat pertanian (senilai 524 kg beras) dan tanpa haul. Kadarnya dianalogikan dengan zakat emas perak, yaitu 2.5 persen. 3. Dari sudut keadilan, bahwa penetapan kewajiban zakat pada setiap harta

yang dimiliki akan terasa sangat jelas, dibandingkan dengan hanya menetapkan kewajiban zakat pada komoditas-komoditas tertentu. Petani yang saat ini kondisinya kurang beruntung tetap harus berzakat saat hasil pertaniannya telah mencapai nisab. Oleh karena itu, akan menjadi adil apabila zakat ini juga bersifat wajib pada penghasilan yang didapatkan para dokter, para ahli hukum, konsultan dalam berbagai bidang, para dosen, para pegawai dan karyawan yang memiliki gaji tinggi, dan profesi lainnya. 4. Pada perkembangan hidup manusia khususnya bidang ekonomi, kegiatan

9 akan menjadi kegiatan ekonomi yang utama, seperti yang terjadi di negara-negara industri saat ini.

Mengenai waktu pengeluaran zakat profesi dianjurkan untuk menghitung zakat dari pendapatan kasar (bruto) untuk lebih menjaga kehati-hatian dan dikeluarkan saat penghasilan itu diterima atau dihitung setiap setahun sekali. Batas minimal atau nisab zakat profesi di Indonesia yang telah ditetapkan oleh BAZNAS adalah sebesar 653 kg gabah kering giling (GKG) atau setara dengan 3.188 juta rupiah. Gabah kering giling ini juga setara dengan 522 kg beras atau setara dengan 4.39 juta rupiah, LAZ IPB (2014).

Preferensi

Preferensi berasal dari kata preference yang mempunyai makna pilihan atau memilih. Istilah preferensi digunakan untuk mengganti kata preference dengan arti yang sama atau minat terhadap sesuatu. Preferensi merupakan suatu sifat atau keinginan untuk memilih. (Journal Planit 2001). Model Sandhusen (2000) mencoba menjelaskan bagaimana respon yang diberikan oleh seorang saat melakukan proses pembelian. Pada dasarnya model Sandhusen (2000) menjelaskan bahwa keputusan yang diambil seorang konsumen tidak semata mata merupakan keputusan yang dipengaruhi faktor internal konsumen seperti karakteristik diri konsumen dan proses pengambilan keputusan konsumen saja. Adanya faktor eksternal juga memengaruhi konsumen dalam mengambil keputusan. Integrasi antara faktor eksternal dan faktor internal itu dinamakan Sandhusen (2000) sebagai Buyer’s Black Box.

Religiusitas

Religiusitas merupakan kecenderungan seseorang dalam bersikap karena adanya pengaruh kepercayaan (agama). Agama merupakan dasar motivator internal dalam hidup seseorang. Agama merupakan bagian dari kehidupan dan sumber harapan. Kecenderungan seseorang melekat atau secara praktiknya terlihat dari pelaksanaan aturan dalam agama, yang disebut religiusitas. Ada dua macam religiusitas, yakni religiusitas intrinsik dan ekstrinsik. Religiusitas intrinsik adalah terkait dengan pengalaman keagamaan seseorang dalam mempengaruhi kehidupannya, sedangkan religiusitas ekstrinsik berkenaan dengan bagaimana seseorang akan menggunakan aturan agama dalam mencapai tujuan-tujuan hidupnya seperti melaksanakan ibadah-ibadah dalam agamanya, Salmanpour dan Issazadegan (2012). Religiusitas menurut Brotheridge dan Lee (2010) juga merupakan pusat kekuatan yang membentuk kebiasaan manusia.

10

Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan sebelumnya terkait zakat oleh beberapa pihak dan dalam penelitian ini ada beberapa hasil peneltian tersebut digunakan sebagai rujukan dalam pengembangan materi. Penelitian Wahid et al (2005) tentang Kesadaran Membayar Zakat Pendapatan di Malaysia dengan menggunakan analisis regresi logistik multivariat untuk menguji tiga belas faktor-faktor demografi yang mungkin memengaruhi atau tidak memengaruhi individu muslim untuk menunaikan zakat penghasilan. Kuesioner dibagikan kepada 2 500 individu muslim dalam setiap negara bagian di Malaysia menggunakan metode random sampling. Hasil penelitian ini menunjukkan bahwa terdapat lima faktor yang signifikan memengaruhi pembayaran zakat. Faktor-faktor ini meliputi usia, status perkawinan, tingkat pendidikan, tingkat pendapatan, dan mekanisme pembayaran zakat melalui pemotongan gaji langsung.

Hasil penelitian Fatah (2006) tentang Faktor-faktor yang Mempengaruhi preferensi para Wajib Zakat Profesi di lingkungan PT. Pertamina (persero) dengan menggunakan analisis diskriminan menunjukkan bahwa variabel pengetahuan agama dan kualitas manajemen BAZMA (BAZ Pertamina) berpengaruh signifikan terhadap preferensi karyawan muslim pertamina. Variabel pendidikan, pendapatan, usia, dan status marital tidak mempengaruhi preferensi karyawan muslim Pertamina.

Pada penelitian Rouf (2011) tentang Analisis Faktor-faktor yang Mempengaruhi Minat Masyarakat Membayar Zakat di Rumah Zakat Semarang menggunakan metode analisis regresi berganda menunjukkan bahwa variabel kepercayaan, religiusitas, dan pendapatan berpengaruh terhadap minat masyarakat dalam membayar zakat melalui Rumah Zakat Cabang Semarang.

Penelitian yang dilakukan oleh Beik dan Mukhlis (2012) tentang Economic Estimation and Determination of Zakat Potential in Indonesia dengan menggunakan analisis diskriminan menyebutkan bahwa faktor-faktor yang berpengaruh secara signifikan terhadap muzaki untuk membayar zakat adalah keimanan, rela berkorban, kebermanfaatan, kepuasan diri, dan kelembagaan pengelola zakat.

Menurut Maroah (2010) pada jurnal Zakat and Empowering yang diterbitkan oleh IMZ dengan judul Pemberdayaan Zakat Profesi di Lingkungan Sekolah, menunjukkan bahwa tingkat kesadaran dan pemahaman tentang zakat profesi di sekolah masih bervariasi, dukungan aspek regulasi tidak serta merta meningkatkan dan mendorong pemahaman dan kesadaran berzakat, dan perlu ada terobosan-terobosan inovatif secara terus menerus terkait kesadaran dan pemahaman zakat, terutama zakat profesi terus meningkat sehingga penuaian zakat profesi di lingkungan sekolah berjalan optimal dan fungsional.

11 memmengaruhi sikap dan perilaku bersedekah seseorang. Pada penelitian Beik (2012) menunjukkan bahwa manajemen kelembagaan pengelola zakat berpengaruh signifikan pada muzaki untuk membayar zakat.

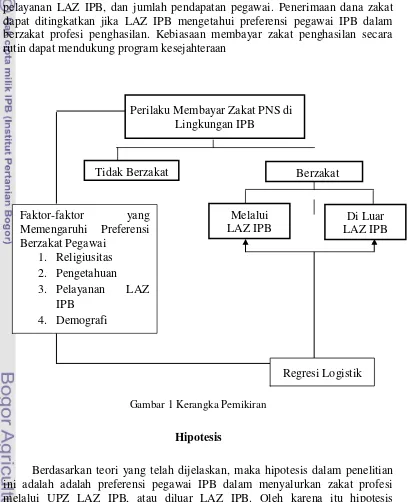

Kerangka Pemikiran

Potensi perolehan zakat penghasilan pegawai PNS di IPB yang mencapai 2.4 milyar rupiah per tahun masih belum dicapai oleh LAZ IPB. Hal ini bisa dikarenakan beberapa faktor seperti religiusitas, pengetahuan tentang zakat, pelayanan LAZ IPB, dan jumlah pendapatan pegawai. Penerimaan dana zakat dapat ditingkatkan jika LAZ IPB mengetahui preferensi pegawai IPB dalam berzakat profesi penghasilan. Kebiasaan membayar zakat penghasilan secara rutin dapat mendukung program kesejahteraan

Gambar 1 Kerangka Pemikiran

Hipotesis

Berdasarkan teori yang telah dijelaskan, maka hipotesis dalam penelitian ini adalah adalah preferensi pegawai IPB dalam menyalurkan zakat profesi melalui UPZ LAZ IPB, atau diluar LAZ IPB. Oleh karena itu hipotesis dinyatakan dalam pernyataan:

1. Semakin tinggi tingkat religiusitas seorang pegawai IPB, maka semakin besar peluangnya untuk membayar zakat melalui UPZ LAZ IPB

Tidak Berzakat Berzakat

Perilaku Membayar Zakat PNS di Lingkungan IPB

Melalui LAZ IPB

Di Luar LAZ IPB Faktor-faktor yang

Memengaruhi Preferensi Berzakat Pegawai

1. Religiusitas 2. Pengetahuan 3. Pelayanan LAZ

IPB

4. Demografi

12

2. Semakin baik pengetahuan agama pegawai IPB, maka semakin besar peluangnya untuk membayar zakat profesi melalui UPZ LAZ IPB 3. Semakin baik pelayanan UPZ LAZ IPB, semakin besar peluang untuk

membayar zakat profesi melalui UPZ LAZ IPB

4. Partisipasi berzakat dipengaruhi oleh demografi (pendidikan, pendapatan, jabatan, gender, dan lama kerja).

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kampus Institut Pertanian Bogor dengan objek penelitian adalah pegawai IPB yaitu tenaga pendidik dan tenaga kependidikan yang sudah berstatus PNS. Penelitian ini dilakukan pada 1 April 2014 hingga 7 Juni 2014.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data diperoleh dari hasil wawancara dengan muzaki (pegawai berstatus PNS) yang membayarkan zakatnya melalui UPZ LAZ IPB dan pegawai yang tidak membayarkan zakatnya melalui UPZ LAZ IPB. Data sekunder digunakan untuk melengkapai data primer. Sumber data lain yang digunakan dalam penelitian ini didapatkan melalui hasil riset pustaka (library research). Informasi-informasi pendukung dari berbagai media cetak maupun elektronik juga membantu penyediaan data penelitian ini.

Metode Pengumpulan Data

Pengambilan sampel dalam penelitian ini menggunakan teknik Purposive Sampling. Pengambilan sampel dilakukan secara sengaja kepada pegawai dengan status PNS IPB yang sudah berzakat melalui UPZ LAZ IPB dan yang tidak berzakat melalui UPZ LAZ IPB. Popolasi pada penelitian sebesar 2 044, dan dalam penelitian ini menggunakan sampel sebesar 54 orang, dengan 32 orang yang merupakan 10% dari 315 pegawai yang menjadi muzaki tetap di UPZ LAZ IPB dan 22 orang pegawai IPB yang bukan muzaki di UPZ LAZ IPB.

Metode Pengolahan dan Analisis Data

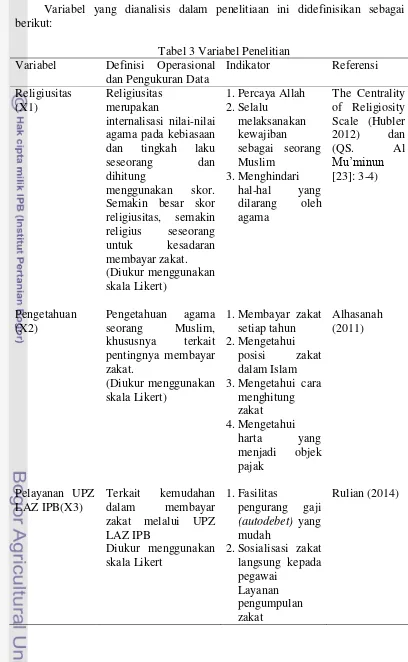

13 Variabel Penelitian dan Definisi Operasional

Variabel yang dianalisis dalam penelitiaan ini didefinisikan sebagai berikut:

Tabel 3 Variabel Penelitian Variabel Definisi Operasional

14

Tabel 3 Variabel Penelitian (lanjutan) Pendapatan

Usia (X5) Umur responden Diukur dari umur Jabatan (X6) Jabatan kerja (tenaga

pendidik/ tenaga kependidikan)

Status

Pernikahan (X7)

Status perkawinan Gender (X8) Jenis kelamin

(laki-laki/ perempuan)

Model logit dalam penelitian ini digunakan untuk menganalisis faktor-faktor yang memengaruhi muzaki dalam memilih pengelola zakat. Model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut (Juanda 2009):

...(1)

Keterangan:

= Preferensi pegawai untuk memilih tempat membayar zakat (1 jika memilih UPZ LAZ IPB, 0 jika tidak memilih UPZ LAZ IPB)

15 Odd Ratio adalah rasio peluang terjadinya pilihan 1 (memilih UPZ LAZ IPB) terhadap peluang terjadinya pilihan 0 (tidak memilih UPZ LAZ IPB). Nilai odds menjadi suatu nilai indikator kecenderungan muzaki untuk menentukan pilihan 1 (memilih UPZ LAZ IPB). Nilai odds semakin besar menandakan bahwa peluang muzaki untuk memilih UPZ LAZ IPB semakin besar. Hubungan antara parameter dan odds ratio yaitu:

Odds Ratio =

...(2) Keterangan:

= Rasio peluang terjadi pilihan 1

HASIL DAN PEMBAHASAN

Gambaran Umum

Awal pembentukan Unit Pengumpul Zakat Lembaga Amil Zakat Institut Pertanian Bogor (UPZ LAZ IPB) digagas oleh sekelompok pegawai IPB yang saling membantu mengumpulkan zakat saat bulan Ramadhan dan menyalurkan kepada fakir miskin sekitar kampus. Pada tahun 2003 UPZ LAZ IPB menjadi lembaga non struktural yang terdaftar di lingkungan Kampus IPB, kemudian pada tahun 2012 mendapatkan legalisasi dari BAZNAS. Saat ini UPZ LAZ IPB memiliki 315 anggota tetap yang menyalurkan zakat penghasilan setiap bulannya.

Alamat UPZ LAZ IPB di Jalan Lingkar Akademik Gedung Al Hurriyyah lantai 1 Komplek Kampus IPB Dramaga Bogor. UPZ LAZ IPB memiliki visi terwujudnya masyarakat kampus yang peduli, terdidik, dan berdaya saing. Misi LAZ IPB adalah (1) Berperan aktif dalam penghimpunan dana ZISWAF. (2) Menyelenggarakan manajemen keuangan yang transparan dan akuntabel. (3) Mengembangkan program berbasis pendidikan dan pemberdayaan ekonomi. (4) Memberikan pelayanan kepada masyarakat yang membutuhkan. (5) Membangun jaringan kerja sama dengan berbagai pihak. UPZ LAZ IPB memiliki pengawas syariah yaitu dosen dan ulama.

Unit Pengumpul Zakat Lembaga Amil Zakat Institut Pertanian Bogor (UPZ LAZ IPB) yang didirikan secara resmi sejak tahun 2003 memiliki beberapa program pengumpulan zakat penghasilan profesi di IPB, diantaranya melalui AZIP (autodebet zakat IPB), layanan antar-jemput zakat, dan menerima zakat melalui kantor UPZ LAZ IPB yang berada di lantai 1 masjid Al Hurriyyah IPB.

16

Layanan antar jemput zakat dan penyerahan langsung ke kantor UPZ LAZ IPB dilakukan sejak sebelum Maret 2011. Muzaki yang belum mendaftar Azip tapi memiliki mobilitas tinggi dapat menggunakan layanan antar jemput zakat dengan menghubungi pusat info UPZ Lembaga Amil Zakat IPB ke 0812-8383-7654 .

Penghasilan yang dapat dizakati dan disalurkan melalui UPZ LAZ IPB antara lain gaji pegawai (termasuk gaji ke-13, rapel gaji, remunerasi gaji), uang makan, tunjangan struktural, tunjangan sertifikasi dosen, tunjangan kehormatan guru besar, insentif kinerja, dan tunjangan hari raya. Selain zakat, muzaki juga bisa mendebet untuk infak dan santunan yatim.

UPZ LAZ IPB memiliki penyaluran zakat utama fii sabilillah, yaitu pelajar atau mahasiswa, kemudian masyarakat miskin sekitar kampus IPB Dramaga. UPZ LAZ IPB mengelola zakat menjadi beasiswa untuk pelajar dan membiayai biaya tak terduga dari mahasiswa. Beberapa program dari zakat yang dikumpulkan oleh UPZ LAZ IPB antara lain; beasiswa Cendekia (untuk mahasiswa IPB), beasiswa Birena (untuk pelajar lingkar kampus), bantuan layanan kesehatan, bantuan pendidikan mualaf, bantuan gaji cleaning service MKDU, dan kegiatan pengembangan masyarakat sekitar kampus.

Dari keikutsertaan berzakat melalui UPZ LAZ IPB, muzaki akan memperoleh layanan berupa SMS pemberitahuan pendebetan, laporan pendebetan tiap bulan, laporan penerimaan dan penggunaan dana UPZ LAZ IPB, serta bukti setor zakat (BSZ) dari Baznas RI.

Pelayanan di kantor LAZ IPB buka sejak pukul 8.00 hingga 17.00 WIB setiap hari Senin sampai Jumat. Kantor UPZ LAZ IPB melayani pembayaran zakat langsung, info tentang zakat, dan pelayanan bagi mustahik.

Kinerja Unit Pengumpul Zakat Lembaga Amil Zakat Institut Pertanian Bogor

Kinerja Penghimpunan Zakat Profesi IPB

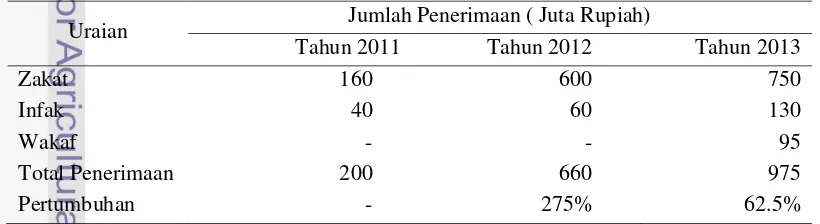

Penghimpunan dana zakat profesi di UPZ LAZ IPB pada tiga tahun terakhir mengalami peningkatan yang signifikan namun masih jauh dari potensi zakat profesi sebesar 2.4 milyar rupiah per tahun. Selain dana zakat penghasilan, dana infak dan wakaf yang disalurkan melalui UPZ LAZ IPB juga mengalami peningkatan, seperti yang ditunjukkan Tabel 4.

Tabel 4 Perkembangan Dana Zakat Infak Wakaf UPZ LAZ IPB 2011-2014 Uraian Jumlah Penerimaan ( Juta Rupiah)

Tahun 2011 Tahun 2012 Tahun 2013

Zakat 160 600 750

Infak 40 60 130

Wakaf - - 95

Total Penerimaan 200 660 975

Pertumbuhan - 275% 62.5%

17 Penerimaan zakat profesi setiap tahunnya mengalami peningkatan. Pada tahun 2011 sebesar 160 juta rupiah pada tahun 2012 mengalami perkembangan sebesar 275% dari menjadi 600 juta rupiah. Penerimaan zakat penghasilan pada tahun 2013 juga mengalami peningkatan menjadi 750 juta rupiah. Dana infak yang dihimpun oleh UPZ LAZ IPB juga mengalami peningkatan setiap tahunnya. Penerimaan infak pada tahun 2011 sebesar 40 juta rupiah meningkat menjadi 60 juta rupiah pada tahun 2012 dan menjadi 130 juta rupiah pada tahun 2013.

Total penerimaan zakat dan infak pada tahun 2011 adalah sebesar 200 juta rupiah. Penerimaan zakat dan infak pada tahun 2012 sebesar 660 juta rupiah. Jumlah penerimaan pada tahun 2013 mengalami peningkatan menjadi 975 juta rupiah dengan adanya tambahan penerimaan dana wakaf sebesar 95 juta rupiah. Hal ini menunjukkan bahwa dana sosial keagamaan di Institut Pertanian Bogor mengalami peningkatan setiap tahunnya dan kesadaran untuk berbagi masyarakat kampus meningkat.

Muzaki Lembaga Amil Zakat Institut Pertanian Bogor

Pada kurun waktu 2003 hingga 2013 terdapat peningkatan jumlah perolehan dana zakat profesi penghasilan di IPB, namun jumlah muzaki yang menyalurkan zakatnya melalui UPZ LAZ IPB tidak mengalami peningkatan yang signifikan.

Tabel 5 Perkembangan Jumlah Muzaki UPZ LAZ IPB Tahun

2011 2012 2013

Jumlah Muzaki 221 261 313

Pertumbuhan (%) 18.9 19.9

Sumber: LAZ IPB (2014)

Tabel 5 menunjukkan bahwa jumlah muzaki dalam tiga tahun terakhir selalu mengalami peningkatan. Pada tahun 2011 terdapat 221 orang pegawai PNS IPB yang terdaftar sebagai muzaki zakat penghasilan di UPZ LAZ IPB. Jumlah ini mengalami peningkatan sebesar 18.9% atau setara 40 orang muzaki pada tahun 2012 menjadi 261 orang muzaki dari pegawai PNS. Jumlah muzaki mengalami peningkatan sebesar 19.92% pada tahun 2013 dengan adanya tambahan 52 orang muzaki.

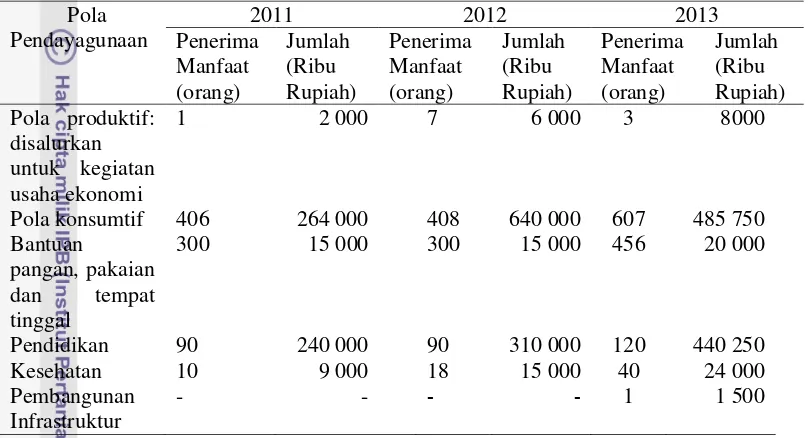

Pendayagunaan Zakat Penghasilan Profesi UPZ LAZ IPB

Zakat profesi dari pegawai IPB yang terkumpul selanjutnya dikelola untuk dibagi ke mustahik dengan beberapa pola seperti pembiayaan usaha produktif, pemenuhan konsumsi mustahik, pendidikan, kesehatan, dan infrastruktur. Prosentase terbesar pengelolaan dana zakat penghasilan profesi disalurkan untuk pola konsumtif dan pendidikan. Pendayagunaan dan pendistribusian zakat ini diatur dalam UU No. 23/ 2011 Bab III tentang Pengumpulan, Pendistribusian, Pendayagunaan, dan Pelaporan zakat.

18

Beasiswa Cendekia IPB (mahasiswa IPB S1 dan D3), Beasiswa Birena (pelajar dhuafa lingkar kampus), Beasiswa Sehati (pelajar SMA/K yatim), dan bantuan untuk SPP mahasiswa. Pola kesehatan disalurkan untuk membantu biaya berobat mahasiswa dan masyarakat sekitar kampus. Pembangunan infrastruktur digunakan untuk memperbaiki infrastruktur masjid.

Tabel 6 Pendayagunaan Zakat Penghasilan Tahun 2011-2013

Pola

Peningkatan jumlah zakat profesi yang terkumpul dari tahun 2011 hingga tahun 2013 turut meningkatkan jumlah pendayagunaan dan penerima manfaat zakat yang dihimpun oleh UPZ LAZ IPB pada tahun yang sama. Pada Tabel 6 menunjukkan bahwa pendayagunaan zakat untuk pola produktif, konsumtif, bantuan pokok, pendidikan, dan kesehatan selalu menunjukkan peningkatan jumlah penerima manfaat dan jumlah yang disalurkan. Pola pendayagunaan zakat profesi ke pembangunan infrastruktur sebesar 1.5 juta rupiah menjadi pola penyaluran zakat baru pada tahun 2013.

Karakteristik Umum Responden

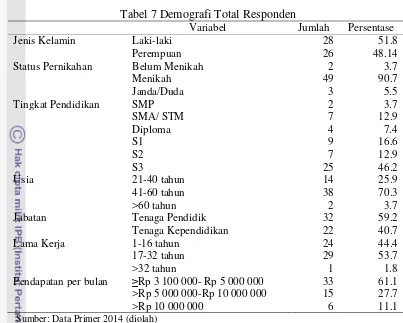

19 Tabel 7 Demografi Total Responden

Variabel Jumlah Persentase

Jenis Kelamin Laki-laki 28 51.8

Perempuan 26 48.14

Status Pernikahan Belum Menikah 2 3.7

Menikah 49 90.7

Janda/Duda 3 5.5

Tingkat Pendidikan SMP 2 3.7

SMA/ STM 7 12.9

Diploma 4 7.4

S1 9 16.6

S2 7 12.9

S3 25 46.2

Usia 21-40 tahun 14 25.9

41-60 tahun 38 70.3

>60 tahun 2 3.7

Jabatan Tenaga Pendidik 32 59.2

Tenaga Kependidikan 22 40.7

Lama Kerja 1-16 tahun 24 44.4

17-32 tahun 29 53.7

>32 tahun 1 1.8

Pendapatan per bulan ≥Rp 3 100 000- Rp 5 000 000 33 61.1 >Rp 5 000 000-Rp 10 000 000 15 27.7

>Rp 10 000 000 6 11.1

Sumber: Data Primer 2014 (diolah)

Berdasarkan Tabel 7 mayoritas responden adalah laki-laki dengan status pernikahan sudah menikah. Ditinjau dari aspek tingkat pendidikan, terdapat 3.7% responden memiliki pendidikan terakhir SMP, SMA/ STM sebanyak 12.9%, Diploma sebanyak 7.4%, S1 sebanyak 16.6%, S2 sebanyak 12.9%, dan S3 sebanyak 46.2%. Untuk pendapatan responden, sebanyak 61.1% berkisar pada interval 1.5 sampai 5 juta rupiah per bulan. Terdapat 27.7% responden memiliki pendapatan lebih dari 5 juta rupiah hingga 10 juta rupiah per bulan dan 11.1% responden memiliki pendapatan lebih dari 10 juta rupiah per bulan.

Ditinjau dari variabel usia, terdapat 70.3% responden berusia 41 hingga 60 tahun, 25.9% berusia 21-40 tahun, dan 3.7% berusia diatas 60 tahun. Untuk lama kerja di IPB, 44.4% telah bekerja di IPB dalam kurun waktu 1 hingga 16 tahun, 17 hingga 32 tahun sebanyak 53.7%, dan lebih dari 32 tahun sebanyak 1.8%. Hal ini menunjukkan bahwa rata-rata pegawai berumur 41-60 tahun dan telah bekerja di lingkungan Kampus Institut Pertanian Bogor lebih dari 17 tahun.

20

Tabel 8 Perbandingan Demografi Muzaki UPZ LAZ IPB dan non Muzaki UPZ LAZ IPB

Berdasarkan Tabel 8, karakteristik muzaki membayar zakat profesi di UPZ LAZ IPB ditentukan oleh tingkat pendidikan dan pendapatan per bulan. Semakin tinggi tingkat pendidikan dan pendapatan, maka kesadaran berzakat profesi melalui UPZ LAZ IPB juga semakin besar.

Tingkat pendapatan mempengaruhi pilihan berzakat muzaki karena mayoritas pegawai tenaga pendidik memiliki pendapatan lebih besar daripada pendapatan pegawai tenaga kependidikan. Tenaga pendidik merupakan dosen yang memiliki rata-rata pendidikan lebih daripada tenaga kependidikan, serta mendapatkan sosialisasi saat rabuan dari fakultas tentang adanya UPZ LAZ IPB sebagai unit pengumpul zakat penghasilan di IPB.

21 IPB. Pada responden perempuan lebih berpeluang untuk menyalurkan zakat melalui UPZ LAZ IPB daripada di luar UPZ LAZ IPB.

Berdasarkan variabel tingkat pendidikan, semakin tinggi tingkat pendidikan seseorang maka kesadaran untuk membayar zakat melalui UPZ LAZ IPB juga semakin tinggi. Pada Tabel 8, responden yang membayar zakat melalui UPZ LAZ IPB untuk tingkat pendidikan SMA/ STM sebesar 6.3%. Persentase membayar zakat melalui UPZ LAZ IPB semakin meningkat seiring dengan tingginya tingkat pendidikan. Peluang membayar zakat profesi melalui UPZ LAZ IPB bagi yang memiliki pendidikan S3 memiliki peluang lebih besar, yakni 59.4%. Hal ini disebabkan karena responden yang berpendidikan S3 memiliki pendapatan yang lebih tinggi dibandingkan dengan responden yang berpendidikan SMP, SMA/STM, S1, dan S2. Selain itu, responden yang lebih berpendidikan memiliki posisi jabatan sebagai tenaga pendidik yang juga memiliki jabatan lebih tinggi. Untuk membayar zakat diluar UPZ LAZ IPB, responden paling tinggi persentasenya adalah kategori SMA/ STM, yaitu sebesar 46.9%. Ini menunjukkan tingkat pendidikan responden mempengaruhi cara membayar zakat.

Responden muzaki UPZ LAZ IPB didominasi oleh PNS dengan jabatan sebagai tenaga pendidik, ini ditunjukkan oleh nilai sebesar 78.1%, sedangkan tenaga kependidikan muzaki UPZ LAZ IPB sebesar 21.9%. Jabatan yang mendominasi pada responden muzaki non UPZ LAZ IPB adalah tenaga kependidikan yaitu sebesar 78.1%, sedangkan muzaki non UPZ LAZ IPB tenaga pendidik sebesar 21.9%, berbanding terbalik dengan muzaki UPZ LAZ IPB.

Pada variabel usia, tingkat persentase muzaki UPZ LAZ IPB dengan usia 40-60 tahun lebih banyak menyalurkan zakat profesi melalui UPZ LAZ IPB. Rata-rata muzaki di UPZ LAZ IPB berumur 44 tahun, dan rata-rata usia muzaki yang menyalurkan zakat diluar UPZ LAZ IPB berumur 42 tahun.

Hasil penelitian pada Tabel 8 menunjukkan bahwa besar pendapatan PNS IPB yang menjadi responden UPZ LAZ IPB maupun muzaki non UPZ UPZ LAZ IPB paling banyak berada pada interval 3.1 juta rupiah sampai 5 juta rupiah per bulan, yaitu pada muzaki UPZ LAZ IPB sebesar 46.8% dan muzaki non UPZ LAZ IPB sebesar 87.5%. Besar pendapatan responden yang berada pada interval lebih dari 10 juta rupiah adalah 15.6% untuk muzaki UPZ LAZ IPB dan 3.2% untuk non muzaki UPZ LAZ IPB. Rata-rata pendapatan muzaki UPZ LAZ IPB adalah 5.9 juta rupiah, sedangkan rata-rata pendapatan muzaki non UPZ LAZ IPB adalah 3.4 juta rupiah.

Berdasarkan data responden tersebut, dapat dilihat bahwa pendapatan muzaki terendah yaitu 3.1 juta rupiah per bulan. Hal ini membuktikan bahwa tidak semua PNS di IPB memiliki pendapatan yang besar. Pendapatan ditentukan oleh posisi jabatan pegawai. Rata-rata muzaki yang pendapatannya lebih dari 10 juta per bulan adalah muzaki yang menjadi tenaga pendidik untuk sarjana dan pascasarjana di IPB atau memiliki jabatan di fakultas, sedangkan muzaki yang menjadi tenaga kependidikan memiliki pendapatan yang lebih kecil dari tenaga pendidik.

Hasil Analisis Crosstabs

22

menganalisis keterkaitan variabel pada demografi responden dengan perilaku responden dalam berzakat melalui UPZ LAZ IPB. Hasil analisis crosstabs dapat dilihat pada Tabel 9.

Tabel 9 Hasil Analisis Crosstabs

Variabel

Chi-Square Hitung

Df Chi-Square Tabel (α=5%)

Asymp. Sig. (2-sided)

Umur 3.237 3 12.838 0.198

Jabatan 10.633 1 3.841 0.001

Status Pernikahan 1.446 2 5.991 0.485

Lama Kerja 9.626 4 9.488 0.118

Jenis Kelamin 7.228 1 3.841 0.007

Pangkat 16.275 2 10.597 0.000

Pendapatan 34.628 23 41.337 0.057

Pada Tabel 9 menunjukkan bahwa pada kolom Asymp. Sig terdapat tiga variabel yang memiliki nilai probabilitas di bawah 0.05, maka keputusannya Ho

ditolak atau terdapat hubungan antara perilaku berzakat melalui Unit Pengumpul Zakat Lembaga Amil Zakat Institut Pertanian Bogor (UPZ LAZ IPB) dengan jabatan, jenis kelamin, pangkat, dan pendapatan.

Perilaku Berzakat Pegawai IPB

Berdasarkan hasil wawancara terhadap 54 responden menunjukkan bahwa pada populasi pegawai yang tidak membayar zakat melalui UPZ LAZ IPB. Terdapat 32 responden yang tidak menyalurkan zakatnya melalui UPZ LAZ IPB ternyata terdapat 9 orang setara 18.75% pegawai yang tidak membayar zakat ditempat manapun, dan 20 orang setara 31.25% sisanya membayar zakat ditempat lain.

Tabel 10 Kebiasaan Berzakat Penghasilan Pegawai IPB

Sumber: Data Primer (2014)

Sebanyak 35.18% reponden yang berzakat di luar UPZ LAZ IPB ternyata telah menyalurkan zakatnya melalui Organisasi Penyalur Zakat lain seperti Dompet Dhuafa dan BAZNAS Kota Bogor, masjid di sekitar tempat tinggal, tetangga, dan keluarga di kampung halaman. Sebanyak 5.55% responden yang tidak mengeluarkan zakat belum berzakat profesi karena merasa belum mampu. Periode Membayar Zakat

Waktu pembayaran zakat profesi adalah saat penghasilan diterima atau dibayarkan setiap satu tahun sekali. Pegawai Negeri Sipil (PNS) di IPB

Uraian Jumlah (N) Persentase

Membayar zakat di LAZ IPB 32 59.25

Membayar zakat di luar LAZ IPB 19 35.18

23 menerima gaji dari pemerintah setiap bulan. Tabel 11 menjelaskan periode membayar zakat penghasilan berdasarkan kategori pendidikan. Tabel ini bertujuan untuk mengetahui periode berzakat penghasilan di UPZ LAZ IPB. Pilihan periode berzakat yaitu per bulan (setiap mendapat penghasilan) dan per tahun.

Tabel 11 Periode Membayar Zakat Penghasilan

Sumber: Data Primer (2014)

Periode membayar zakat profesi didekati dengan variabel pendidikan. Berdasarkan kategori pendidikan, responden diklasifikasikan berdasarkan pendidikan SMP, SMA/ SMK, Diploma, S1, S2, dan S3. Periode membayar zakat penghasilan terbanyak adalah saat mendapat penghasilan (per bulan) oleh kelompok responden S3. Kelompok responden SMA/ SMK memiliki jumlah responden tidak membayar zakat penghasilan tertinggi, yaitu 3 orang.

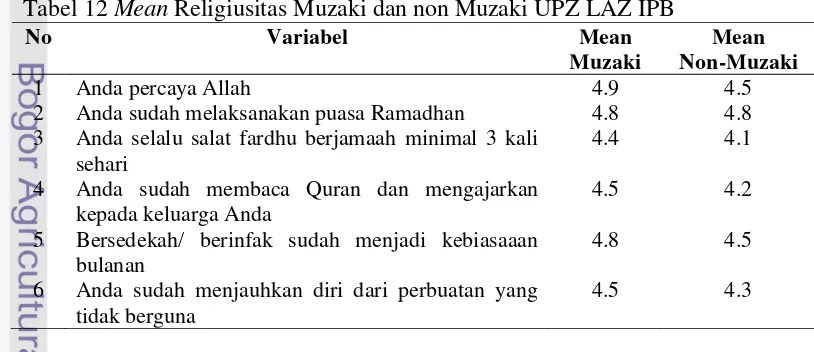

Religiusitas

Religiusitas memegang peran peran penting dalam membentuk perilaku dan kebiasaan individu (Brotheridge dan Lee 2010). Dalam penelitian PIRAC (2007) disebutkan bahwa alasan terbanyak responden untuk mengeluarkan zakat adalah karena alasan agama. Indikator religiusitas yang digunakan diambil dari penelitian terdahulu Hubler dan Hubler (2012) tentang skala religiusitas.

Tabel 12 Mean Religiusitas Muzaki dan non Muzaki UPZ LAZ IPB

No Variabel Mean

Muzaki

Mean Non-Muzaki

1 Anda percaya Allah 4.9 4.5

2 Anda sudah melaksanakan puasa Ramadhan 4.8 4.8 3 Anda selalu salat fardhu berjamaah minimal 3 kali

5 Bersedekah/ berinfak sudah menjadi kebiasaaan bulanan memiliki skor nilai kebiasaan beribadah lebih tinggi daripada non muzaki UPZ

24

LAZ IPB. Pada poin salat berjamaah, muzaki UPZ LAZ IPB memiliki skor lebih tinggi daripada muzaki non UPZ LAZ IPB. Hal tersebut dapat dikatakan wajar karena rata-rata non muzaki UPZ LAZ IPB memiliki profesi dengan situasi yang memungkinkan mereka tidak bisa melaksanakan salat tepat waktu seperti laboran dan satpam. Kebiasaan bersedekah/ berinfak muzaki UPZ LAZ IPB memiliki skor rata-rata yang lebih tinggi daripada mean non muzaki UPZ LAZ IPB.

Pengetahuan

Pengetahuan tentang zakat mempengaruhi kesadaran seseorang terkait pentingnya membayar zakat, menyalurkan zakat melalui organisasi zakat berbadan hukum, dan waktu untuk membayar zakat. Terdapat beberapa variabel yang dimasukkan menjadi indikator pengetahuan zakat responden dalam penelitian ini yang diambil dari penelitian Alhasanah (2011).

Salah satu variabel yang dimasukkan adalah terkait persepsi pegawai terhadap zakat penghasilan. Hasilnya menunjukkan bahwa 100% muzaki UPZ LAZ IPB berpendapat bahwa hukum zakat profesi adalah wajib. Pada muzaki non UPZ LAZ IPB berpendapat bahwa zakat profesi adalah wajib sebesar 74%, sedangkan 26% lainnya berpendapat tidak wajib.

Gambar 2 Persepsi Zakat Profesi

Pengetahuan tentang zakat dilihat pula dari pengetahuan responden tentang riba, penghitungan zakat, dan penyaluran zakat akan menjadi lebih produktif jika disalurkan melalui amil. Pada Tabel 13 menunjukkan skor pengetahuan muzaki UPZ LAZ IPB tergolong bagus karena mencapai skor 4. Skor tertinggi pada pernyataan 1 tentang menghindari riba memperoleh skor 4.9. Hal ini berkaitan karena zakat harta dikeluarkan untuk menyucikan harta dari

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

UPZ LAZ IPB non UPZ LAZ IPB

tidak tahu

25 riba dan hal-hal yang tidak halal. Skor terendah pada pernyataan 5 tentang kebiasaan membaca buku tentang Islam setiap hari yang memperoleh skor 4.1.

Tabel 13 Mean Pengetahuan Muzaki dan non Muzaki UPZ LAZ IPB

No Variabel Mean

Muzaki

Mean Non Muzaki 1 Anda selalu menyisihkan 2.5% pendapatan untuk

orang lain

4.9 4.6

2 Anda dapat menghitung zakat penghasilan 4.5 4.4 3 Anda percaya bahwa zakat menjadi lebih

produktif jika disalurkan melalui amil

4.5 3.8

4 Zakat profesi merupakan qiyas yang dibolehkan 4.4 3.5 5 Bayar zakat sama pentingnya dengan salat 4.6 4.2 6 Setiap hari membaca buku tentang Islam 4.1 3.3

Pada Tabel 13 menunjukkan bahwa skor pengetahuan tentang zakat non muzaki UPZ LAZ IPB berada pada rata-rata 3, artinya pegawai IPB yang tidak menyalurkan zakatnya melalui UPZ LAZ IPB memiliki pengetahuan yang cukup baik tentang zakat. Jika dibandingkan pengetahuan muzaki UPZ LAZ IPB dan muzaki non UPZ LAZ IPB hasilnya menunjukkan perbedaan skor (mean) yang cukup jauh. Pernyataan 3 tentang zakat akan menjadi lebih produktif saat disalurkan melalui amil, skor muzaki UPZ LAZ IPB sebesar 4.5 dan skor muzaki non UPZ LAZ IPB sebesar 3.8. Terlihat bahwa muzaki non UPZ LAZ IPB belum memiliki kepercayaan terhadap lembaga pengelola zakat dalam menyalurkan zakat mereka, sedangkan muzaki UPZ LAZ IPB memiliki kesadaran bahwa zakat yang disalurkan melalui amil akan menjadikan zakat mereka lebih produktif daripada disalurkan secara langsung kepada mustahik. Sumber Informasi UPZ LAZ IPB

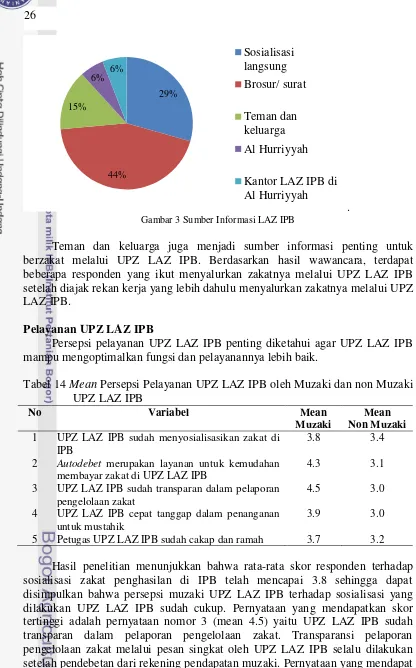

Responden yang merupakan muzaki UPZ LAZ IPB mengetahui informasi tentang UPZ LAZ IPB melalui berbagai macam sumber, yaitu sosialisasi langsung, surat dan brosur dari departemen, teman dan keluarga, dan kantor UPZ LAZ IPB di Masjid Al Hurriyyah IPB. Gambar 3 menunjukkan bahwa 44% responden mengetahui adanya UPZ LAZ IPB melalui brosur atau surat yang dikirimkan kepada mereka, sosialisasi langsung memberikan sumber informasi sebesar 29%, pengaruh teman dan keluarga sebesar 15%, melalui masjid Al Hurriyyah sebesar 6%, dan melalui keberadaan kantor UPZ LAZ IPB di masjid Al Hurriyyah sebesar 6%.

26

. Gambar 3 Sumber Informasi LAZ IPB

Teman dan keluarga juga menjadi sumber informasi penting untuk berzakat melalui UPZ LAZ IPB. Berdasarkan hasil wawancara, terdapat beberapa responden yang ikut menyalurkan zakatnya melalui UPZ LAZ IPB setelah diajak rekan kerja yang lebih dahulu menyalurkan zakatnya melalui UPZ LAZ IPB.

Pelayanan UPZ LAZ IPB

Persepsi pelayanan UPZ LAZ IPB penting diketahui agar UPZ LAZ IPB mampu mengoptimalkan fungsi dan pelayanannya lebih baik.

Tabel 14 Mean Persepsi Pelayanan UPZ LAZ IPB oleh Muzaki dan non Muzaki UPZ LAZ IPB

2 Autodebet merupakan layanan untuk kemudahan membayar zakat di UPZ LAZ IPB

4.3 3.1

Hasil penelitian menunjukkan bahwa rata-rata skor responden terhadap sosialisasi zakat penghasilan di IPB telah mencapai 3.8 sehingga dapat disimpulkan bahwa persepsi muzaki UPZ LAZ IPB terhadap sosialisasi yang dilakukan UPZ LAZ IPB sudah cukup. Pernyataan yang mendapatkan skor tertinggi adalah pernyataan nomor 3 (mean 4.5) yaitu UPZ LAZ IPB sudah transparan dalam pelaporan pengelolaan zakat. Transparansi pelaporan pengelolaan zakat melalui pesan singkat oleh UPZ LAZ IPB selalu dilakukan setelah pendebetan dari rekening pendapatan muzaki. Pernyataan yang mendapat nilai rata-rata terkecil (mean 3.7) adalah pernyataan nomor 5. Hal tersebut dapat dikatakan wajar karena aktifitas penyaluran zakat penghasilan dilakukan

27 otomatis melalui rekening muzaki sehingga jarang interaksi langsung antara amil dengan muzaki.

Persepsi pelayanan UPZ LAZ IPB oleh pegawai yang tidak menyalurkan zakatnya melalui UPZ LAZ IPB memiliki rataan 3 dengan nilai minimum 1. Hal ini dikarenakan pegawai yang menyalurkan zakat diluar UPZ LAZ IPB sedikit tahu tentang keberadaan UPZ LAZ IPB. Sosialisasi UPZ LAZ IPB biasanya dilakukan saat Rabuan membuat pegawai yang berprofesi sebagai tenaga kependidikan dan berada unit-unit kerja diluar fakultas kurang mengetahui tentang keberadaan UPZ LAZ IPB.

Laporan Pertanggungjawaban

Hasil penelitian terhadap muzaki UPZ LAZ IPB menunjukkan bahwa 100% muzaki mengaku mendapatkan laporan pertanggungjawaban autodebet zakat profesi yang dilakukan tiap bulan melalui laporan keuangan dan SMS yang dikirimkan secara personal kepada muzaki yang telah terdaftar.

Analisis Faktor-faktor yang Memengaruhi Preferensi Pegawai Berzakat melalui UPZ LAZ IPB

Kebiasaan berzakat pada setiap harta yang dimiliki merupakan perilaku yang mulia. Dana yang terkumpul dari zakat yang disalurkan melalui UPZ LAZ IPB dapat bermanfaat untuk berbagai program pengembangan kesejahteraan sosial di sekitar kampus. Berdasarkan pengelompokan responden dalam berpartisipasi membayar zakat penghasilan melalui UPZ LAZ IPB dapat dilihat pada Tabel 15 berikut.

Tabel 15 Hasil Pendugaan Parameter Model Logit

Observed

Predicted

Perilaku

Percentage Correct Non UPZ

LAZ IPB

UPZ LAZ IPB perilaku Non UPZ LAZ

IPB

16 6 72.7

UPZ LAZ IPB 2 30 93.8

Overall Percentage 85.2

28

model sudah fit dengan data. Nilai Nagelkerke R Square menunjukkan angka 0.508 yang artinya model mampu menjelaskan keragaman sebesar 50.8%, sisanya dijelaskan di luar model.

Tabel 16 Hasil Uji Signifikansi Variabel Independen

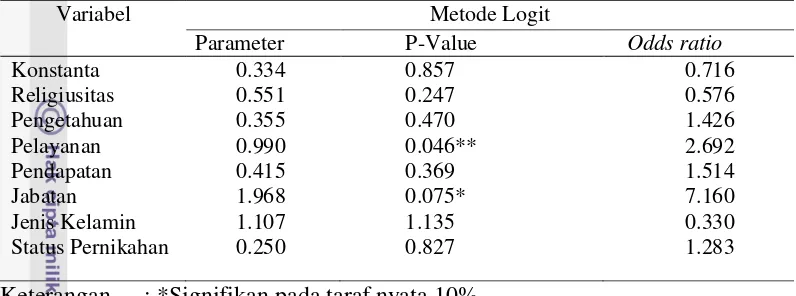

Variabel Metode Logit

Parameter P-Value Odds ratio

Konstanta 0.334 0.857 0.716

Religiusitas 0.551 0.247 0.576

Pengetahuan 0.355 0.470 1.426

Pelayanan 0.990 0.046** 2.692

Pendapatan 0.415 0.369 1.514

Jabatan 1.968 0.075* 7.160

Jenis Kelamin 1.107 1.135 0.330

Status Pernikahan 0.250 0.827 1.283

Keterangan : *Signifikan pada taraf nyata 10% **Signifikan pada taraf nyata 5%

Variabel pelayanan UPZ LAZ IPB memiliki nilai p-value sebesar 0.046 dan ratio odds sebesar 2.692. Ini menunjukkan bahwa pelayanan berpengaruh signifikan pada taraf nyata 5%. Nilai odds ratio sebesar 2.692, artinya kecenderungan responden dengan skor pelayanan LAZ tinggi memiliki peluang untuk membayarkan zakatnya kepada UPZ LAZ IPB 2.692 kali lebih besar dibandingkan responden dengan skor pelayanan lebih rendah. Hasil penelitian ini sesuai dengan penelitian Fatah (2006) yang menyatakan bahwa variabel kualitas manajemen dan pelayanan berpengaruh signifikan terhadap preferensi karyawan dalam berzakat penghasilan melalui BAZ Pertamina.

Variabel jabatan memiliki nilai signifikansi sebesar 0.075 dan ratio odds sebesar 7.160. Ini menunjukkan bahwa jabatan memengaruhi secara signifikan pada taraf 10%. Nilai odds ratio sebesar 7.160, artinya kecenderungan responden tenaga pendidik memiliki peluang 7.160 kali lebih besar dibandingkan responden tenaga kependidikan.

Alasan Membayar Zakat Profesi melalui UPZ LAZ IPB dan Bukan UPZ LAZ IPB

29 merupakan alasan terkuat persentase tertinggi dalam memilih tempat membayar zakat.

Tabel 17 Alasan Menyalurkan Zakat melalui UPZ LAZ IPB

Uraian Jumlah (N) Persentase (%)

Kemudahan 19 59.37

Lingkungan 2 6.25

Profesionalitas 11 34.37

Sumber: Data Primer (2014)

Pada Tabel 18 tentang alasan utama responden non muzaki UPZ LAZ IPB dalam memilih tempat menyalurkan zakat. Sebanyak 62.5% responden menjawab kemudahan membayar zakat langsung kepada mustahik yang dekat dengan rumah daripada membayar zakat melalui lembaga. Sebanyak 8.3% responden non muzaki UPZ LAZ IPB menyalurkan zakatnya melalui Organisasi Penyaluran Zakat (OPZ) lain. Sisanya, sebesar 12.5% merasa belum wajib mengeluarkan zakat penghasilan. Hal ini menunjukkan bahwa responden non muzaki UPZ LAZ IPB banyak yang menyalurkan langsung kepada mustahik, hal ini menunjukkan bahwa non muzaki UPZ LAZ IPB kurangnya kepercayaan terhadap lembaga pengelola zakat.

Tabel 18 Alasan Menyalurkan Zakat diluar UPZ LAZ IPB Variabel Tempat Zakat (N) Tempat Zakat(%)

Dekat dengan rumah Menyalurkan melalui OPZ lain

Merasa belum wajib zakat

15 2

3

62.5 8.3

12.5

Tidak tahu keberadaan UPZ LAZ IPB

2 8.3

Sumber: Data Primer (2014)

Sebesar 8.3% responden non muzaki UPZ LAZ IPB mengaku tidak tahu keberadaan UPZ LAZ IPB. Hal ini bisa menjadi perhatian UPZ LAZ IPB untuk meningkatkan sosialisasi terkait zakat penghasilan profesi kepada pegawai PNS IPB khususnya kepada unit kerja diluar fakultas.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian maka diperoleh kesimpulan sebagai berikut: 1. Zakat penghasilan profesi di lingkungan IPB telah berjalan lebih dari 10

30

2. Faktor-faktor yang memengaruhi secara signifikan pegawai IPB dalam menyalurkan zakat melalui UPZ LAZ IPB adalah pelayanan dan jabatan. 3. Alasan-alasan pegawai IPB yang membuat mereka menyalurkan zakat

penghasilan di tempat lain adalah karena merasa belum wajib zakat, telah menyalurkan di OPZ lain, dan memilih untuk menyalurkan langsung kepada mustahik.

Saran

Saran dari penelitian yang menunjukkan bahwa tingkat pendapatan dan pelayanan UPZ LAZ IPB merupakan variabel yang mempengaruhi preferensi pegawai IPB dalam berzakat melalui UPZ LAZ IPB. Oleh karena itu, saran yang diberikan berdasarkan penelitian ini adalah:

1. UPZ LAZ IPB dapat meningkatkan sosialisasi di unit-unit kerja IPB, mengadakan forum mengenai zakat penghasilan profesi untuk pegawai IPB, meningkatkan syiar dan sosialisasi tentang zakat, serta meningkatkan citra lembaga yang baik dan profesional dalam mengelola zakat penghasilan pegawai untuk menarik muzaki baru.

2. Mayoritas muzaki UPZ LAZ IPB menyatakan kemudahan dalam autodebet zakat penghasilan, oleh karena itu UPZ LAZ IPB dapat meningkatkan kualitas pelayanan untuk muzaki yang telah bergabung seperti menambah layanan pembayaran zakat dan sistem laporan yang bisa diakses on-line oleh muzaki.

3. Untuk penelitian selanjutnya bisa menambah metode Importance Performance Analysis (IPA) untuk mendapatkan kekurangan dan kelebihan dari UPZ LAZ IPB serta meneliti terkait manfaat keberadaan UPZ LAZ IPB atau Indeks Pembangunan Manusia (IPM) dari dana zakat yang disalurkan melalui UPZ LAZ IPB agar bisa memberi penjelasan kepada pegawai terkait manfaat UPZ LAZ IPB untuk sosial masyarakat sekitar kampus IPB.

DAFTAR PUSTAKA

Al Qur’an Dan Terjemahnya Special for Women. Bandung (ID): Syaamil Quran

Alhasanah IM. 2011. Analisis Diskriminan Faktor-Faktor Yang Memengaruhi Partisipasi Berzakat Beinfak dan Pemilihan Tempat Membayar Zakat (Studi Kasus: Kabupaten Bogor) [skripsi]. Bogor (ID): Institut Pertanian Bogor

Beik IS, Mukhlis A. 2012. Kepatuhan Membayar Zakat di Bogor. J

al-Muzara’ah.1(1):83-100.

Beik IS. 2013. Outlook Zakat Nasional 2014 Tantangan UU No 23/2011. Iqtishodia. 2013:23.