LAMPIRAN

Lampiran i

Daftar Populasi dan Sampel Penelitian Perusahaan Teksil dan Garmen

No Kode Nama perusahaan

20 SSTM PT Sunson Textile Manufacturer Tbk

√ √ √ 12

21 TFCO PT Teijin Indonesia Fiber Corp. Tbk √ X X -

22 UNTX PT Unitex Tbk √ √ X -

Dalam penelitian ini sampel yang diambil adalah 12 perusahaan Tekstil dan Garmen pada tahun 2008-2011. Sampel yang dipilih dalam penelitian ini adalah perusahaan Tekstil dan Garmen yang terdaftar di BEI dengan kriteria sebagai berikut:

2. perusahaan tersebut tidak mengalami delisting selama periode 2008-2011, 3. perusahaan tersebut menerbitkan laporan keuangan yang lengkap dengan

rasio variabel yang diperlukan untuk penelitian selama periode 2008-2011.

Lampiran ii

Data Variabel Earnings Per Share (EPS)

NO

Nama Perusahaan Kode

Tahun

2008 2009 2010 2011

1 APAC Citra Centertex Tbk MYTX -100 9 -69 -84

2 Argo Pantes Tbk ARGO -562 -226 -373 -323

3 Centex (Preferred Stock) Tbk CNTX -26192 -13620 -2998 9562 4 Centex Saham Seri B Tbk CNTB -14104 -7334 -1614 5149

5 Ever Shine Textile Industry Tbk ESTI -11 4 1 2 6 Indo Rama Synthetics Tbk INDR 124 164 356 647 7 Nusantara Inti Corpora Tbk UNIT

27 28 18 31 8 Pan Asia Indosyntec Tbk HDTX -74 0.37 0.78 11

9 Pan Brothers Tex Tbk PBRX -93 75 80 23

10 Polycem Indonesia Tbk ADMG

-68 14 10 76

Lampiran iii

Data variabel Price to Book Value (PBV)

NO Nama Perusahaan Kode

Tahun

2008 2009 2010 2011 1 APAC Citra Centertex Tbk MYTX 12.71 3.35 1.59 5.17

2 Argo Pantes Tbk ARGO 3.88 11.88 2.06 3.57

3 Centex (Preferred Stock) Tbk CNTX 7.07 0.30 0.47 0.52 4 Centex Saham Seri B Tbk CNTB 24.79 1.06 1.64 0.61

5 Ever Shine Textile Industry Tbk ESTI 0.40 0.40 0.79 1.25 6 Indo Rama Synthetics Tbk INDR 0.12 0.13 0.43 0.48 7 Nusantara Inti Corpora Tbk UNIT 0.08 0.07 0.08 0.09 8 Pan Asia Indosyntec Tbk HDTX 1.12 0.66 0.70 0.52 9 Pan Brothers Tex Tbk PBRX 0.55 0.46 4.26 1.97 10 Polycem Indonesia Tbk ADMG 0.27 0.48 0.67 0.88

11 Ricky Putra Globalindo Tbk RICY 0.49 0.39 0.35 0.34 12

Sunson Textile Manufacture

Lampiran iv

Data Variabel Debt to Equity Ratio (DER)

NO Nama Perusahaan Kode

Tahun

2008 2009 2010 2011 1 APAC Citra Centertex Tbk MYTX 216.26 75.61 27.06

27.98

2 Argo Pantes Tbk ARGO 14.33 38.79 5.74 13.05

3 Centex (Preferred Stock) Tbk CNTX 322.27 10.30 14.89 5.19 4 Centex Saham Seri B Tbk CNTB 322.27 10.30 14.89 5.19 5 Ever Shine Textile Industry Tbk ESTI 1.13 1.02 1.28 1.47 6 Indo Rama Synthetics Tbk INDR 1.50 1.14 0.97 1.28 7 Nusantara Inti Corpora Tbk UNIT

0.43 0.58 0.56 0.27 8 Pan Asia Indosyntec Tbk HDTX 1.29 0.99 0.85 0.79 9 Pan Brothers Tex Tbk PBRX 8.69 5.23 4.31 1.21

10 Polycem Indonesia Tbk ADMG

2.81 2.41 2.01 1.04 11 Ricky Putra Globalindo Tbk RICY 1.00 0.84 0.82 0.83 12

Sunson Textile Manufacture

Lampiran v

Data Variabel Price Earning Ratio (PER)

NO Nama Perusahaan Kode

Tahun

2008 2009 2010 2011 1 APAC Citra Centertex Tbk MYTX -0.83 5.78 -0.99 -2.67

2 Argo Pantes Tbk ARGO -2.31 -5.76 -3.49 -3.40

3 Centex (Preferred Stock) Tbk CNTX -0.10 -0.19 -0.88 0.84 4 Centex Saham Seri B Tbk CNTB -0.35 -0.68 -3.10 0.97

5 Ever Shine Textile Industry Tbk ESTI -4.58 13.37 135.5 98.57 6 Indo Rama Synthetics Tbk INDR 4.03 2.87 4.78 3.06 7 Nusantara Inti Corpora Tbk UNIT

4.60 4.45 7.78 9.70 8 Pan Asia Indosyntec Tbk HDTX -5.39 642.01 321.81 16.85 9 Pan Brothers Tex Tbk PBRX -1.32 1.81 20.02 18.76 10 Polycem Indonesia Tbk ADMG

-1.03 9.68 22.25 7.67 11 Ricky Putra Globalindo Tbk RICY -16.77 35.03 10.74 9.67

Lampiran vi 3 Centex (Preferred Stock) Tbk CNTX

7 Nusantara Inti Corpora Tbk UNIT

10 Polycem Indonesia Tbk ADMG

12 Sunson Textile Manufacture Tbk SSTM

250

2011

earnings per share 48 -26192.00 9562.00 -1071.8927 5052.67750

price to book value 48 .07 24.79 2.1373 4.27379

debt to equity ratio 48 .27 322.27 24.5496 70.79886

price earnings ratio 48 -16.77 642.01 29.1502 103.95598

Lampiran ix Uji Normalitas Data sebelum transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.62111110E3

Most Extreme Differences Absolute .262

Positive .262

Negative -.206

Kolmogorov-Smirnov Z 1.815

Asymp. Sig. (2-tailed) .003

a. Test distribution is Normal.

Lampiran ix (lanjutan)

Uji Normalitas Data setelah transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 28

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.48180243

Most Extreme Differences Absolute .151

Positive .151

Negative -.089

Kolmogorov-Smirnov Z .800

Asymp. Sig. (2-tailed) .544

a. Test distribution is Normal.

Lampiran x Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 SQRT_EPS .894 1.118

SQRT_PBV .595 1.680

SQRT_DER .591 1.693

SQRT_PER .833 1.201

a. Dependent Variable: SQRT_HARGA_SAHAM

Lampiran xii

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

b. Dependent Variable: SQRT_HARGA_SAHAM

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

b. Dependent Variable: SQRT_HARGA_SAHAM

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

Lampiran xv Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7.078 2.188 3.235 .004

SQRT_EPS .866 .046 .981 18.979 .000

SQRT_PBV 12.732 2.852 .283 4.465 .000

SQRT_DER -3.089 .814 -.241 -3.796 .001

SQRT_PER -.099 .190 -.028 -.520 .608

DAFTAR PUSTAKA

Manajemen Keuangan Perusahaan, Jilid 1, Erlangga, Jakarta.

Arifin, Zaenal, 2005. Teori Keuangan dan Pasar Modal, Edisi Pertama, Ekonisia, Yogyakarta.

Cahyono, Jaka, 2000. 22 Strategi dan Teknik Meraih Untung di Bursa Saham, Jilid Satu, Elex Media Komputindo Kelompok Gramedia, Jakarta.

Dwipratama, Gede Priana, 2009

.

“Pengaruh PBV, DER, EPS, DPR, dan ROA terhadap Harga Saham (Studi Empiris pada Perusahaan Food and Beverage yang terdaftar di BEI)”, Skripsi Fakultas Ekonomi, UniversitasGunadarma, Jakarta.

Erlina, 2011. Metodologi Penelitian, USU Press: Medan

Fitriana, Nurul, 2008. “Analisis Fakto-Faktor yang Mempengaruhi Harga Saham pada Perusahaan Manufaktur yang Listing di Bursa Efek Jakarta lebih dari Sepuluh Tahun “, Skripsi, Sekolah Tinggi Ilmu Ekonomi Perbanas,

Surabaya.

Haming, Murfidin dan Salim Basalamah, 2003. Studi Kelayakan Investasi Proyek

dan Bisnis, Cetakan 1, PPM, Jakarta.

Hijriah. 2008. “Pengaruh Fundamental dan Resiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta dengan variabel rasio keuangan yang terdiri dari ROA, ROE, DER, PER, EPS, BV dan resiko sistematik”,

Skripsi, Fakultas Ekonomi USU, Medan.

Intan. 2009. “Pengaruh Deviden per Share (DPR) dan Earnings per Share (EPS) terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi USU, Medan.

Lubis, Ade Fatma, 2006. Pasar Modal, Lembaga Penerbit Fakultas Ekonomi UI, Jakarta.

Nasir. Muhammad, 2008. “Pengaruh Earning per Share (EPS), Tingkat Bunga, dan Debt to Equity Ratio (DER) terhadap Harga Saham Perusahaan Properti yang terdaftar di Bursa Efek Jakarta”, Skripsi, Fakultas Ekonomi

Universitas Brawijaya, Malang.

Santosa, Purbayu Budi dan Muliawan Hamdani, 2007. Statistik Deskriptif dalam

Bidang Ekonomi dan Niaga, Erlangga, Jakarta.

Silaen, Sakti, 2010. Statistika untuk Bisnis dan Ekonomi, Mitra Wacana Media, Jakarta.

Sihombing, Gregorius, 2008. Kaya dan Pintar jadi Trader dan Investor Saham, Indonesia Cerdas, Jakarta.

Simatupang, Mangasa, 2010. Pengetahuan Praktis Investasi Saham dan Reksa

dana, Edisi Pertama, Mitra Wacana media, Jakarta.

Sitompul, Asril, 2004. Pasar Modal, Citra Aditya Bakti, Bandung.

Situmorang, Paulus, 2008. Pengantar Pasar Modal, Edisi Pertama, Mitra Wacana Media, Jakarta.

Tunggal, Widjaja Amin, 2000. Dasar-dasar Analis Laporan Keuangan, Rineka Cipta, Jakarta.

Umar, H., 2003. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi Keempat, Raja Grafindo Persada, Jakarta.

Undang-Undang Pasar Modal, 2007. Cetakan 1, Pustaka Pelajar, Jakarta.

www.medanbisnisdaily.com

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan anrtara satu variabel dengan variabel lainnya atau bagaimana satu variabel mempengaruhi variabel lainnya”.

3.2. Populasi dan Sampel

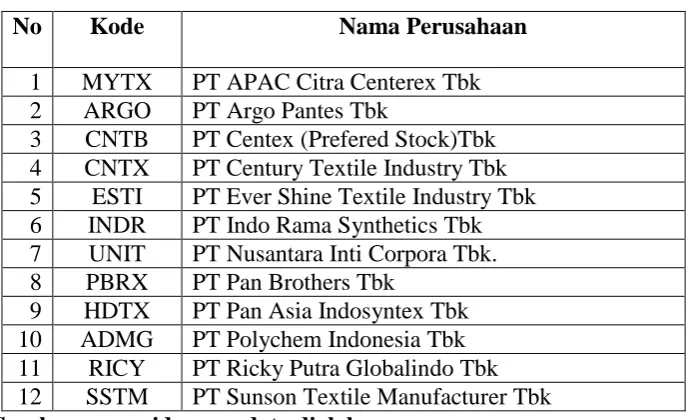

Pengertian populasi menurut Erlina (2011:80) adalah “sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan tekstil dan garmen yang terdaftar di BEI dalam periode 2008-2011. Dari populasi yang ada berjumlah 22 perusahaan maka yang dijadikan sampel penelitian hanya sebanyak 12 perusahaan tekstil dan garmen dari tahun 2008-2011.

Metode pengambilan sampel yang dilakukan adalah dengan metode

purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria

1. perusahaan yang diteliti merupakan perusahaan tekstil dan garmen yang terdaftar di BEI selama periode 2008-2011,

2. perusahaan tersebut tidak mengalami delisting selama periode 2008-2011, 3. perusahaan tersebut menerbitkan laporan keuangan yang lengkap dengan

rasio variabel yang diperlukan untuk penelitian selama periode 2008-2011.

3.3. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dan merupakan data sekunder (secondary data). Menurut Erlina (2011:22) data sekunder adalah “data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data”. Data tersebut diperoleh dari laporan keuangan pokok yang dipublikasikan, meliputi: rasio keuangan dan harga saham pada periode penelitian.

3.4. Metode Pengumpulan Data

3.5. Definisi Operasional 1. Harga Saham

Saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan. Pengukuran dari variabel harga saham ini yaitu harga penutupan saham (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun hukum terhadap perusahaan penerbit saham.

2. Earnings per Share (EPS)

EPS atau Earnings per share adalah laba bersih yang diterima oleh setiap lembar saham. Jika untuk modal usahanya emiten hanya mengeluarkan saham biasa (common stock), maka EPS dihitung dengan cara membagi laba bersih dengan jumlah saham perusahaan yang beredar (Sihombing, 2008:91).

� =

3. Price to Book Value (PBV)

Pengertian PBV adalah hasil perbandingan antara harga pasar saham dengan nilai buku per lembar saham. Sedangkan nilai buku per lembar saham dapat diperoleh dengan cara membagiseluruh modal sendiri perusahaan dengan semua saham yang telah dikeluarkan dan disetor penuh (Simatupang, 2010:68).

4. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. DER untuk setiap perusahaan tentu berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Adapun rumus untuk mencari DER (Kasmir, 2008) yaitu:

= � � � �

5. Price Earnings Ratio (PER)

P/E ratio atau price earnings ratio (PER) adalah perbandingan harga sebuah saham dengan laba bersih untuk setiap lembar saham

(earning/share) perusahaan itu.

� =

Variabel-variabel penelitian dan definisi operasional dalam penelitian ini dapat disajikan dalam tabel 3.2 berikut:

Tabel 3.2 Ringkasan Definisi Operasional Variabel

No. Variabel Definisi Formula Pengukuran Skala 1. EPS

(X1)

Merupakan laba bersih yang diterima oleh setiap lembar saham.

� =

2. PBV

Rasio yang digunakan untuk menilai utang

Harga penutupan saham (closing

price) dari harga saham pada periode

akhir tahun.

3.6. Teknis Analitis Data

3.6.1 Pengujian Asumsi Klasik 3.6.1.1Uji Normalitas Data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik, dan jika data tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar data normal. Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Erlina, 2011:100).

3.6.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal (Erlina, 2011:102).

adalah dengan melihat koefisien korelasi sederhana antar variabel-variabel independen/penjelas.

3.6.1.3Uji Heterokedastisitas

Salah satu asumsi yang penting dari model regresi linear adalah varian residual bersifat homokedastisitas atau bersifat konstan. Umumnya, heterokedastisitas sering terjadi pada model yang menggunakan data cross

section (silang waktu) daripada data time series (runtut waktu). Ada

beberapa pengujian yang dapat digunakan untuk mendeteksi masalah heterokedastisitas (Erlina, 2011:105).

a. Dengan melihat grafik nilai-nilai residu. Salah satu cara untuk melihat ada tidaknya gejala heterokedastisitas adalah dengan melihat gambar scarter diagram nilai residu terhadap waktu atau terhadap satu dari lebih variabel-variabel bebas yang diduga sebagai penyebab heterokedastisitas.

b. Uji Park. Park mengemukakan metode bahwa variance (s²) merupakan

fungsi dari variabel-variabel bebas. Persamaan dari uji Park adalah sebagai berikut:

σ² I =α + ß Ln Xi + vi Ln

hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedastisitas.

3.6.1.4Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series (Erlina, 2011:106).

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah autokorelasi diantaranya dengan Uji Durbin Watson, karena uji ini yang umum digunakan. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut (Erlina, 2011:106).

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar daripada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. d. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL)

3.6.2. Analisis Regresi berganda

Analisis regresi berganda digunakan untuk mengukur pengaruh atau hubungan variabel independen dengan variabel independen dengan variabel dependen. Menurut Silaen (2010:241), manfaat regresi berganda tentu saja relatif banyak, karena penerapannya juga semakin luas. Dengan regresi berganda, penganalisaan perusahaan tentu dapat dilakukan semakin komprehensip.

Sebagaimana halnya yang berlaku pada analisis regresi tunggal dan sederhana, variabel bebas dilambangkan dengan X. Karena variabel bebas jumlahnya lebih dari satu, maka variabel bebas dapat dinotasikan sebagai X1, X2, X3, dan lain sebagainya. Jadi, lambang atau rumus umum persamaan regresi berganda adalah sebagai berikut (Santosa dan Muliawan, 2007:282):

Y = a + b1X1 + b2X2 + b3X3 + b4X4… + bnXn + e Dimana :

Y = variabel terikat, yaitu harga saham perusahaan a = konstanta regresi

b = derajat kemiringan regresi

3.6.3. Pengujian Hipotesis

3.6.3.1 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai

koefisien determinasi adalah nol dan satu. Nilai yang R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.6.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk mengetahui apakah variabel independen yang digunakan dalam model penelitian mempunyai pengaruh terhadap variabel dependen. Pengujian signifikansi simultan dapat dilakukan dengan uji dua arah.

1. Membandingkan antara F hitung dengan F tabel

a) Bila F hitung < F tabel ; maka variabel bebas secara serentak tidak berpengaruh terhadap variabel dependen.

b) Bila F hitung > F tabel ; maka variabel bebas secara serentak berpengaruh terhadap variabel dependen.

2. Berdasarkan Profitabilitas

probabilitas lebih kecil daripada 0,05 (α), maka variabel bebas secara

serentak berpengaruh terhadap risiko.

3.6.3.3 Uji Signifikansi Parameter Parsial (Uji Statistik t) Uji t ini merupakan uji signifikansi dari nilai t statistik untuk setiap koefisien regresi yang diperoleh dari hasil regresi, di mana uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel bebas menjelaskan variabel-variabel terikat. Pengujian signifikansi parameter parsial (uji t) dapat ilakukan dengan uji dua arah.

1. Membandingkan antara t hitung dengan t tabel

a) Bila t hitung < t tabel ; variabel bebas secara individu tidak berpengaruh terhadap variabel tak bebas.

b) Bila t hitung > t tabel ; variabel bebas secara individu berpengaruh

terhadap variabel tak bebas. 2. Berdasarkan profitabilitas

Bila profitabilitas lebih besar dari 0,05 (α), maka variabel bebas secara individu tidak berpengaruh terhadap risiko. Namun, bila probabilitas lebih kecil daripada 0,05 (α) maka variabel bebas secara individu

BAB IV

HASIL DAN PEMBAHASAN

3.7 Data Penelitian

Penelitian ini menggunakan data perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia pada periode 2008-2011 sebagai populasi penelitian. Perusahaan tekstil dan garmen yang terdaftar selama periode tersebut berjumlah 22 perusahaan. Sampel penelitian diambil dengan menggunakan metode purposive sampling dengan kriteria-kriteria yang telah dijelaskan dalam bab III sehingga diperoleh 12 perusahaan yang menjadi sampel penelitian. Berikut ini adalah daftar perusahaan yang menjadi sampel penelitian.

Tabel 4.1.

Daftar Sampel Perusahaan Tekstil dan Garmen

No Kode Nama Perusahaan

1 MYTX PT APAC Citra Centerex Tbk 2 ARGO PT Argo Pantes Tbk

3 CNTB PT Centex (Prefered Stock)Tbk 4 CNTX PT Century Textile Industry Tbk 5 ESTI PT Ever Shine Textile Industry Tbk 6 INDR PT Indo Rama Synthetics Tbk 7 UNIT PT Nusantara Inti Corpora Tbk. 8 PBRX PT Pan Brothers Tbk

3.8 Analisis Hasil Penelitian

Teknik analisis yang digunakan untuk menguji hipotesis yang dirumuskan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program computer SPSS versi 17. Sebelum melakukan hipotesis dengan analisis regresi berganda terlebih dahulu dilakukan analisis deskripsi data dan uji lolos kendala linier atau uji asumsi klasik.

4.2.1 Analisis Deskripsi Data

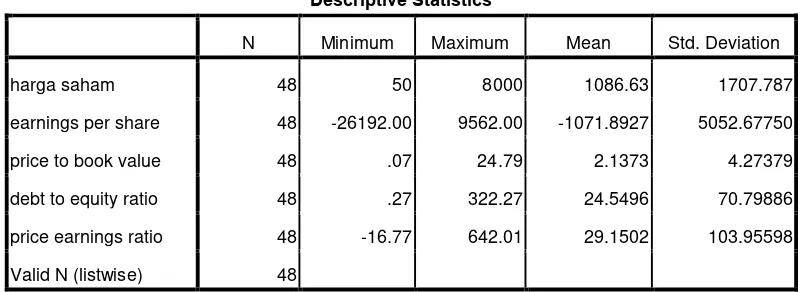

Tabel 4.2 Deskripsi Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

harga saham 48 50 8000 1086.63 1707.787

earnings per share 48 -26192.00 9562.00 -1071.8927 5052.67750

price to book value 48 .07 24.79 2.1373 4.27379

debt to equity ratio 48 .27 322.27 24.5496 70.79886

price earnings ratio 48 -16.77 642.01 29.1502 103.95598

Valid N (listwise) 48

Sumber : Hasil Output SPSS, lampiran viii

Berdasarkan tabel 4.2 di atas, hasil deskripsi data dalam penelitian ini dapat dijelaskan sebagai berikut.

1. Rata-rata dari harga saham (Y) adalah 1086.63 dengan deviasi standar sebesar 1707.787, harga saham minimum 50, dan harga saham maksimum sebesar 8000.

-3. Rata-rata dari price to book value (X2) adalah 2.1373 dengan deviasi standar sebesar 4.27379, price to book value minimum 0.07, dan price

to book value maksimum sebesar 24.79.

4. Rata-rata dari debt to equity ratio (X3) adalah 24.5496 dengan deviasi

standar sebesar 70.79886, debt to equity ratio minimum 0.27, dan debt

to equity ratio maksimum sebesar 322.27.

5. Rata-rata dari price earning ratio (X4) adalah 29.1502 dengan deviasi

standar sebesar 103.95598, price earning ratio minimum -16.77, dan

price earning ratio maksimum sebesar 642.01.

4.2.2. Uji Asumsi Klasik

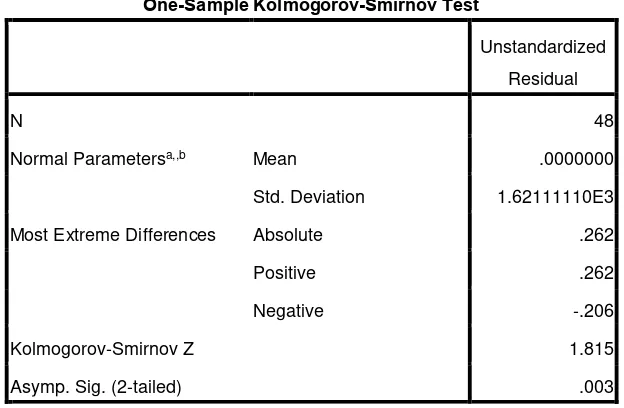

4.2.2.1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini yaitu dengan model Kormogorov-Smirnov. Selain itu, uji normalitas data juga dilakukan dengan melihat gambar grafik normal p-p plot dan grafik histogram.

a. nilai sig. atau signifikansi atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

b. nilai sig. atau signifikansi atau probabilitas > 0,05, maka distribusi data adalah normal.

Hasil uji normalitas dengan menggunakan model

Kolmogorov-Smirnov adalah seperti yang ditampilkan pada tabel 4.3 berikut ini.

Tabel 4.3

Uji Normalitas Kormogorov-Smirnov (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.62111110E3

Most Extreme Differences Absolute .262

Positive .262

Negative -.206

Kolmogorov-Smirnov Z 1.815

Asymp. Sig. (2-tailed) .003

a. Test distributio is Normal.

b. Calculated from data.

Sumber : Hasil Output SPSS, lampiran ix

asumsi normalitas. Berikut gambar grafik normal p-p plot dan grafik histogram sebelum dilakukan transformasi data.

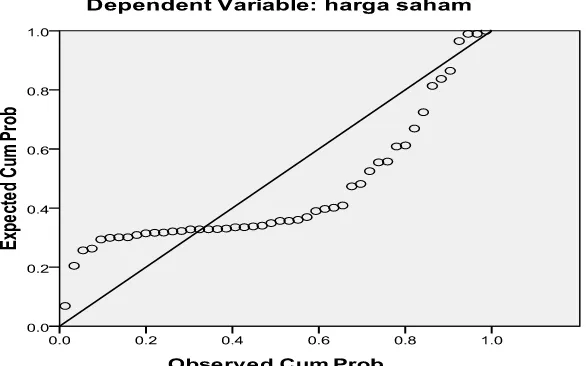

Gambar 4.1 Grafik Normal P-P Plot (sebelum transformasi data) Sumber : Hasil outpul SPSS, lampiran ix

Berdasarkan gambar 4.2 grafik normal p-p plot, dapat dilihat bahwa data tidak berdistribusi normal. Hal ini dapat diketahui karena data (titik) tidak menyebar mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian menggunakan histogram yang menunjukkan bahwa masih ada data yang menceng ke kanan, sehingga kelihatan tidak seimbang antara sisi kanan dan sisi kiri.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang ourlier. Data outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Bebarapa cara mengatasi data outlier yaitu:

a. melakukan transformasi data ke bentuk lainnya, b. melakukan trimming atau membuang data outlier,

c. melakukan winsorizing atau mengubah nilai data yang outlier ke suatu nilai tertentu.

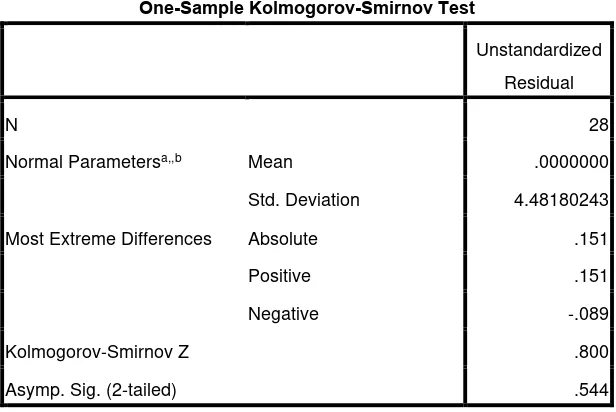

Tabel 4.4

Uji Normalitas Kormogorov-Smirnov (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 28

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.48180243

Most Extreme Differences Absolute .151

Positive .151

Negative -.089

Kolmogorov-Smirnov Z .800

Asymp. Sig. (2-tailed) .544

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil outpul SPSS, lampiran ix

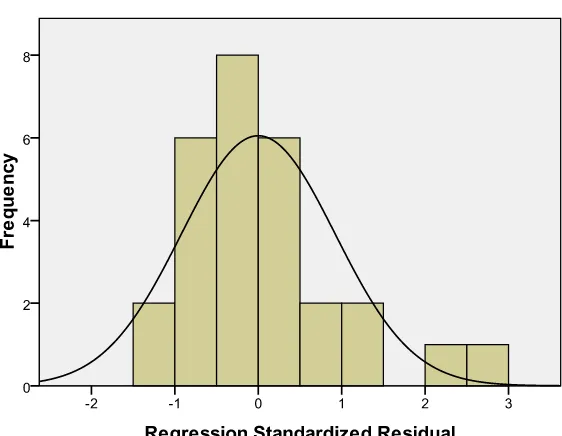

Gambar 4.3 Grafik Normal P-P Plot (setelah transformasi data) Sumber : Hasil outpul SPSS, lampiran ix

Gambar 4.4 Grafik Histogram (setelah transformasi data) Sumber : Hasil output SPSS, lampiran ix

Data variabel yang dapat dikatakan normal adalah data yang memiliki bentuk kurva dengan kemiringan seimbang sisi kiri dan kanan, atau tidak condong ke kiri maupun ke kanan, melainkan dengan bentuk seperti lonceng. Gambar histogram variabel harga saham di atas menunjukkan data berdistribusi normal.

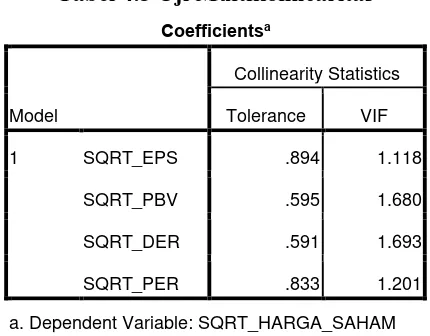

4.2.2.2. Uji Multikolinearitas

seharusnya tidak terjadi multikolinearitas. Cara mendeteksinya dengan melihat nilai variance inflation factor (VIF).

Tabel 4.5 Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 SQRT_EPS .894 1.118

SQRT_PBV .595 1.680

SQRT_DER .591 1.693

SQRT_PER .833 1.201

a. Dependent Variable: SQRT_HARGA_SAHAM

Sumber : Hasil output SPSS, lampiran x

Hasil output SPSS pada tabel 4.5 menunjukkan nilai VIF dibawah 10, hal ini berarti bahwa tidak terjadi multikolinearitas. Selain itu, nilai

tolerance juga menunjukkan tidak ada variabel independen yang nilainya

kurang dari 0,1, yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hal ini berarti tidak terjadi multikolinearitas diantara variabel-variabel yang ada.

4.2.2.3. Uji Heteroskedastisitas

Gambar 4.5 Grafik Scatterplot

Sumber : Hasil output SPSS, lampiran xi

4.2.2.4. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series (Erlina, 2011:106).

Tabel 4.6 Nilai Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .972a .945 .936 4.85591 2.233

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

b. Dependent Variable: SQRT_HARGA_SAHAM

Sumber : Hasil output SPSS, lampiran xii

Tabel 4.6 menunjukkan nilai DW sebesar 2,233. Nilai du dan dl dilihat dari tabel k=4 dan n=28 (menggambarkan variabel x=3 dan sampel data=28). Nilai dl= 1,10 sedangkan nilai du= 1,75, maka hasil 4-dl=2,90 dan hasil 4-du=2,25. Dengan demikian, oleh karena nilai du<DW<4-du atau 1,75<2,233<2,25, maka dapat disimpulkan bahwa data tidak terkena autokotrelasi.

4.2.3. Pengujian Hipotesis

4.2.3.1. Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam output SPSS, koefisien determinasi terletak pada tabel Model

Tabel 4.7 Pengujian Goodness of Fit Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .972a .945 .936 4.85591 2.233

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

b. Dependent Variable: SQRT_HARGA_SAHAM

Sumber : Hasil output SPSS, lampiran xiii

Nilai Adjusted R Square pada tabel 4.7 adalah sebesar 0.936. Hal ini menunjukkan bahwa 93.6% variabel harga saham (Y) dapat dijelaskan oleh variabel earnings per share (X1), price to book value (X2), debt to

equity ratio (X3) dan price earning ratio (X4), sedangkan sisanya sebesar

6.4% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Jadi dapat disimpulkan bahwa model regresi linear berganda layak dipakai untuk penelitian, karena sebagian besar variabel dependen dijelaskan oleh variabel-variabel independen yang digunakan dalam model.

4.2.3.2. Uji Signifikansi Simultan (Uji F)

Kriteria pengujian yang digunakan untuk uji F adalah apabila F hitung > F tabel, maka Ho ditolak dan Ha diterima; dan apabila F hitung ≤

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 9333.165 4 2333.291 98.953 .000a

Residual 542.337 23 23.580

Total 9875.502 27

a. Predictors: (Constant), SQRT_PER, SQRT_PBV, SQRT_EPS, SQRT_DER

b. Dependent Variable: SQRT_HARGA_SAHAM Sumber : Hasil output SPSS, lampiran xiv

Output SPSS pada tabel 4.8 menunjukkan p-value pada kolom sig. 0,000<0,05, artinya ada pengaruh signifikan secara simultan dari seluruh variabel independen (X) terhadap variabel dependen (Y). Tabel 4.8 juga menunjukkan nilai F hitung sebesar 98,953, sedangkan F tabel pada tingkat kepercayaan 95% (α = 0,05) adalah sebesar 2,80. Oleh karena F

hitung > F tabel (98,953>2,80), maka Ha diterima dan Ho ditolak, yang berarti bahwa variabel earnings per share (X1), price to book value (X2),

debt to equity ratio (X3), dan price earning ratio (X4) secara

bersama-sama berpengaruh signifikan terhadap harga saham (Y).

4.2.3.3. Uji Signifikansi Parsial (Uji t)

Tabel 4.9 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 7.078 2.188 3.235 .004

SQRT_EPS .866 .046 .981 18.979 .000

SQRT_PBV 12.732 2.852 .283 4.465 .000

SQRT_DER -3.089 .814 -.241 -3.796 .001

SQRT_PER -.099 .190 -.028 -.520 .608

a. Dependent Variable: SQRT_HARGA_SAHAM

Sumber : Hasil output SPSS, lampiran xv

Berdasarkan tabel 4.9 dapat diambil beberapa kesimpulan mengenai pengaruh variabel independen terhadap variabel dependen secara parsial.

a. Variabel SQRT_EPS memiliki nilai p-value pada kolom sig.

0.000<0,05 dan t-hitung > t-tabel (18,979 > 2,06), artinya ialah bahwa variabel EPS secara parsial berpengaruh signifikan terhadap harga saham.

b. Variabel SQRT_PBV memiliki nilai pada kolom sig. 0,000<0,05 dan t-hitung > t-tabel (4,465 > 2,06), artinya ialah bahwa variabel PBV secara parsial berpengaruh signifikan terhadap harga saham.

c. Variabel SQRT_DER memiliki nilai pada kolom sig. 0,001<0,05

d. Variabel SQRT_PER memiliki nilai pada kolom sig. 0,608>0,05 dan t-hitung < t-tabel (-0,520 < 2,06), artinya ialah bahwa variabel PER secara parsial tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan hasil output SPSS pada tabel 4.7, maka persamaan regresi dapat dirumuskan sebagai berikut:

Y = 7,078 + 0,866 X1 + 12,732 X2 – 3,089 X3 – 0,099 X4 + e Keterangan :

Y = SQRT_HARGA_SAHAM

X1 = SQRT_EPS (earnings per share) X2 = SQRT_PBV (price to book value) X3 = SQRT_DER (debt to equity ratio) X4 = SQRT_PER (price earning ratio) e = Koefisien error

SQRT = Square root atau akar kuadrat (√)

Interpretasi dari persamaan regresi linier berganda tersebut adalah sebagai berikut:

1. konstanta (a) sebesar 7,078 mempunyai arti apabila rasio-rasio keuangan sama dengan nol maka harga saham perusahaan tekstil dan garmen bernilai positif sebesar 7,708,

3. koefisien regresi PBV sebesar 12,732 mempunyai arti setiap kenaikan rasio PBV sebesar 1 satuan akan berpengaruh positip terhadap harga saham perusahaan tekstil dan garmen sebesar 12,732 satuan,

4. koefisien regresi DER sebesar 3,089 mempunyai arti setiap kenaikan

rasio DER sebesar 1 satuan akan berpengaruh negatif terhadap harga saham perusahaan tekstil dan garmen sebesar 3,089 satuan,

5. koefisien regresi PER sebesar 0,099 mempunyai arti setiap kenaikan

rasio PER sebesar 1 satuan akan berpengaruh negatif terhadap harga saham perusahaan tekstil dan garmen sebesar 0,099 satuan.

4.3. Pembahasan Hasil Penelitian

a. Pengaruh EPS, PBV, DER, dan PER secara Simultan terhadap Harga Saham

Berdasarkan pada pengujian hipotesis secara simultan (uji F) pada tabel 4.6, output SPSS menunjukkan p-value pada kolom sig. 0,000<0,05 dan nilai F hitung > F tabel (98,953>2,80), maka Ha diterima dan Ho ditolak. Hal ini menunjukkan bahwa variabel earnings per share (X1),

price to book value (X2), debt to equity ratio (X3), dan price earning ratio

sebagai pertimbangan dalam melakukan investasi saham di pasar modal khususnya saham perusahaan tekstil dan garmen.

b. Pengaruh EPS terhadap Harga Saham

Hasil pengujian hipotesis secara parsial (uji t) pada variabel

earnings per share (EPS) menunjukkan bahwa nilai p-value pada kolom

sig. 0.000<0,05 dan t-hitung > t-tabel (18,979 > 2,06), maka Ha diterima dan Ho ditolak, artinya ialah bahwa variabel EPS secara parsial berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Nasir (2008) pada perusahaan properti, yaitu dengan nilai t hitung > t tabel (2.426 >1.972) dan nilai sig.0,016 < 0,05. Penelitian yang dilakukan oleh Intan (2009) dan Dwipratama (2009) juga menyatakan bahwa EPS berpengaruh signifikan terhadap harga saham.

yang ingin menanamkan modalnya pada suatu perusahaan, khusunya perusahaan tekstil dan garmen.

c. Pengaruh PBV terhadap Harga Saham

Hasil penelitian menunjukkan bahwa price to book value (PBV) secara parsial berpengaruh signifikan dan positif terhadap harga saham. PBV memiliki nilai pada kolom sig. 0,000<0,05 dan t-hitung > t-tabel (4,465 > 2,06), maka Ha diterima dan Ho ditolak. Hal ini didukung oleh hasil penelitian Fitriana (2008) yang menyimpulkan bahwa PBV secara parsial berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang listing di BEJ dengan kontribusi sebesar 45,43%. Menurut Fitriana (2008) hanya PBV yang memiliki pengaruh sigifikan terhadap harga saham, sedangkan variabel lainnya tidak berpengaruh signifikan. Namun hasil penelitian Dwipratama (2009) memiliki kesimpulan lain, yaitu bahwa PBV tidak berpengaruh signifikan terhadap harga saham perusahaan Food and Beverage di BEI. Hal ini ditunjukkan dengan nilai t hitung < t tabel (0,0801 < 2,306).

d. Pengaruh DER terhadap Harga Saham

Variabel debt ro equity ratio (DER) memiliki nilai pada kolom sig. 0,001<0,05, artinya DER berpengaruh signifikan. Namun, nilai t-hitung < t-tabel (-3,796 < 2,06), maka Ha di tolak dan Ho diterima, artinya ialah bahwa variabel DER secara parsial tidak berpengaruh signifikan terhadap harga saham dengan arah yang negatif. Penelitian yang dilakukan oleh Dwipratama (2009) dan Hijriah (2008) juga menunjukkan bahwa DER memang tidak berpengaruh terhadap harga saham secara parsial. Akan tetapi hasil penelitian Nasir (2008) menunjukkan hasil yang berbeda, yaitu bahwa DER berpengaruh secara signifikan terhadap harga saham perusahaan properti di BEI. Hasil penelitian ini sesuai dengan teori yang menyatakan bahwa semakin kecil rasio DER, maka akan semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur.

e. Pengaruh PER terhadap Harga Saham

Hasil pengujian hipotesis secara parsial pada variabel price earning

ratio (PER) menunjukkan nilai pada kolom sig. 0,608 > 0,05 dan t-hitung

< t-tabel (-0,520< 2,06), artinya ialah bahwa variabel PER secara parsial tidak berpengaruh signifikan terhadap harga saham. Variabel price

earning ratio (PER) secara parsial menurut Hijriah (2008) memiliki

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh EPS, PBV, DER, dan PER terhadap harga saham pada perusahaan tekstil dan garmen baik secara simultan maupun secara parsial.

1. Hasil penelitian ini menunjukkan variabel earnings per share, price to book

value, debt to equity ratio, dan price earning ratio secara simultan

berpengaruh signifikan terhadap harga saham. Oleh karena itu, investor perlu memperhatikan keempat variabel independen sebagai pertimbangan dalam melakukan investasi saham di pasar modal khususnya saham perusahaan tekstil dan garmen.

2. Variabel earnings per share berpengaruh signifikan terhadap harga saham pada perusahaan tekstil dan garmen yang terdaftar di BEI. Hal ini akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada saham perusahaan tersebut, karena secara teori peningkatan jumlah permintaan terhadap saham mendorong harga saham naik. Dengan demikian jika earnings per share meningkat maka pasar akan merespon positif dengan diikuti kenaikan harga saham.

didukung oleh hasil penelitian Fitriana (2008) yang menyimpulkan bahwa PBV secara parsial berpengaruh signifikan terhadap harga saham perusahaan. Dengan demikian, peneliti menganggap bahwa para investor atau calon investor perlu untuk memperhatikan rasio PBV dalam memilih investasi saham di pasar modal.

4. Variabel debt ro equity ratio tidak berpengaruh signifikan terhadap harga saham dengan arah yang negatif. Penelitian yang dilakukan oleh Dwipratama (2009) dan Hijriah (2008) juga menunjukkan bahwa DER memang tidak berpengaruh terhadap harga saham secara parsial. Namun hasil penelitian Nasir (2008) menunjukkan hasil yang berbeda, yaitu bahwa DER berpengaruh secara signifikan terhadap harga saham perusahaan properti di BEI. Hasil penelitian ini sesuai dengan teori yang menyatakan bahwa semakin kecil rasio DER, maka akan semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk.

5. Variabel price earning ratio tidak berpengaruh signifikan terhadap harga saham. Variabel price earning ratio secara parsial menurut Hijriah (2008) memiliki pengaruh yang signifikan terhadap harga saham, sedangkan hasil penelitian yang dilakukan oleh Fitriana (2008) menunjukkan bahwa price

earning ratio tidak ada pengaruh secara signifikan terhadap harga saham.

Dengan demikian, hasil penelitian ini mengindikasikan bahwa ternyata price

earning ratio tidak begitu dipertimbangkan oleh para investor yang ingin

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. penelitian ini hanya menggunakan rasio earnings per share, price to book

value, debt to equity ratio, dan price earning ratio sebagai variabel

independen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi harga saham, misalnya rasio profitabilitas, rasio likuiditas, rasio aktivitas, inflasi, dan tingkat suku bunga,

2. sampel penelitian yang digunakan hanya perusahaan tekstil dan garmen saja,

sehingga hasil penelitian tidak dapat digeneralisasi untuk perusahaan-perusahaan jenis lainnya,

3. periode pengamatan dalam penelitian ini hanya terbatas dalam periode tahun

2008-2011.

5.3. Saran

Ada beberapa saran yang dapat dikemukakan penulis berkaitan dengan hasil penelitian ini dan keterbatasan penelitian yang telah dikemukakan penulis. 1. Bagi perusahaan

2. Bagi investor

Investor disarankan untuk melihat dan mempertimbangkan rasio earnings per

share dan price to book value dalam menentukan keputusan investasinya,

karena rasio ini dapat digunakan untuk memprediksi harga saham pada perusahaan tekstil dan garmen. Investor juga disarankan harus bisa melihat rasio yang benar-benar bisa memperngaruhi harga saham, karena tidak semua rasio keuangan dapat dijadikan alat analisis yang baik dalam memprediksi harga saham.

3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Pasar Modal

Undang-Undang Pasar Modal (UUPM) Tahun 1995 Pasal 1 mendefinisikan pasar modal yaitu “sebagai suatu kegiatan yang bersangkutan dengan kegiatan umum dan perusahaan efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Situmorang (2008:1) menyatakan, “pasar uang dan pasar modal keduanya merupakan bagian dari pasar

keuangan (financial market) yang merupakan sarana penyerahan dana atau tempat mempertemukan pihak yang kelebihan dana dan pihak yang mengalami kekurangan dana dan terbentuk untuk memudahkan pertukaran uang antara penabung dan peminjam”. Dalam pasar modal yang diperjualbelikan adalah efek-efek seperti saham dan obligasi, dimana jika dukur dari waktunya modal yang diperjualbelikan merupakan modal jangka panjang.

Definisi pasar modal menurut Kamus Pasar Uang dan Modal adalah “pasar kongkrit dan pasar abstrak yang mempertemukan pihak yang menawarkan dan pihak yang membutuhkan dana jangka panjang”. Dalam terminologi bahasa Inggris, pasar modal yang disebut stock exchange atau

(stocks) are trade”, yaitu suatu pasar yang terorganisir di mana berbagai

jenis efek-efek diperdagangkan. Selain itu, pasar modal dapat juga diartikan sebagai tempat untuk memperjualbelikan sekuritas yang memiliki umur lebih dari satu tahun. Tempat terjadinya transaksi jual beli sekuritas disebut bursa efek.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa pasar modal merupakan suatu wadah yang dapat digunakan untuk menjalankan fungsi ekonomi dan keuangan dalam perekonomian suatu negara, sehingga dapat dikatakan bahwa kinerja pasar modal merupakan salah satu indikator dari kondisi ekonomi suatu negara. Dengan kata lain, pada saat kondisi ekonomi suatu negara sedang mengalami pertumbuhan, maka kinerja pasar modal akan meningkat seiring dengan peningkatan kondisi ekonomi tersebut, sebaliknya pada saat kondisi ekonomi sedang menurun maka kinerja pasar modal juga akan menurun.

2.1.2. Pelaku-pelaku Pasar Modal

Ada beberapa pihak yang berperan sebagai pelaku dalam pasar modal yaitu sebagai berikut (Lubis, 2006:39).

1. Emiten

a. untuk perluasan usaha,

b. untuk memperbaiki struktur modal,

c. untuk melakukan divestment atau pengalihan pemegang saham. 2. Pemodal (investor)

Orang yang melakukan penanaman modal di pasar modal dikenal sebagai pemodal atau investor, sedangkan orang atau badan asing yang menanamkan modalnya di Indonesia melalui direct foreign investment disebut dengan investor asing. Dalam pasar modal ada dua kesempatan untuk menjadi pemodal yaitu:

a. kesempatan pada pasar perdana (primary market), yaitu pada saat saham ditawarkan di luar bursa dengan harga yang disepakati emiten dan penjamin emisinya,

b. kesempatan pada pasar sekunder (secondary market), yaitu kesempatan setelah saham perusahaan didaftarkan di bursa.

3. Penjamin Emisi (under writer)

Penjamin emisi biasanya berperan dalam pasar modal untuk mengambil resiko untuk menjual saham/obligasi dengan mendapatkan imbalan dari emiten. Dari pandangan penjamin emisi, semakin tinggi harga saham maka akan semakin sulit ia akan menjual saham/obligasi tersebut dengan mendapatkan imbalan dari emiten.

4. Penanggung (guarantor)

5. Perantara Perdagangan Efek (broker)

Pialang atau broker yaitu orang tertentu yang dapat masuk ke bursa efek yang akan menjadi perantara dalam perdagangan di bursa efek. 6. Perusahaan Surat Berharga (securities company)

Perusahaan ini mengkhususkan dirinya dalam perdagangan saham-saham yang tercatat di bursa efek dan mengambil keuntungan dengan melakukan kegiatan jual dan beli saham.

7. Perusahaan Pengelola Dana (investment company)

Perusahaan ini selain mempunyai modal, tetapi juga mempunyai keahlian khusus dalam mengelola dana yang ditanamkan dalam efek-efek.

8. Kantor (Biro) Administrasi Efek

Kantor ini diperlukan untuk mengurus administrasi perusahaan-perusahaan yang go public yang tersebar di seluruh Indonesia bahkan sampai ke luar negeri.

2.1.3. Investasi di Pasar Modal

Arifin (2005:21) mendefinisikan investasi sebagai berikut: “investasi adalah kegiatan menunda konsumsi untuk mendapatkan (nilai)

manfaat dari penundaan konsumsi lebih besar dibandingkan dengan jika uang tersebut dibelanjakan sekarang.

Menurut Haming dan Salim (2003:3) investasi secara umum diartikan sebagai keputusan mengeluarkan dana saat sekarang untuk membeli aktiva riil (tanah, mobil, rumah, dan sebagainya) atau aktiva keuangan (saham, obligasi, reksadana, wesel, dan sebagainya) dengan tujuan untuk mendapatkan penghasilan yang lebih besar di masa yang akan datang. Jadi, dari beberapa pengertian di atas dapat disimpulkan bahwa investasi merupakan suatu kegiatan penanaman modal dengan harapan untuk mendapatkan hasil yang lebih maksimal di masa depan.

Keputusan dalam investasi berkaitan erat dengan informasi. Di pasar modal, peranan informasi sangatlah vital karena efisiensi pasar modal sangat tergantung pada informasi ini. Ada beberapa sifat informasi yang penting untuk diketahui khususnya yang menyangkut keuangan dan prestasi perusahaan di pasar modal (Anoraga dan Ninik, 1995:73), yaitu:

1. relevan, artinya informasi yang berhubungan dengan tindakan yang direncanakan untuk dicapai,

2. akurat, sifat ini pada dasarnya berkaitan erat dengan pengukuran dan pemrosesannya,

3. konsistensi, berarti bahwa kualitas informasi akan bertambah jika informasi tersebut dapat dipertimbangkan dari waktu ke waktu atau dengan informasi lain,

4. obyektivitas, berkaitan dengan pengukuran yang dpat diulang oleh pihak yang independen dengan menggunakan metode pengukuran yang sama,

5. ketepatan waktu, berkaitan dengan umur informasi,

2.1.4. Saham

Salah satu efek yang paling popular diperdagangkan di pasar modal adalah saham. Saham merupakan tanda penyertaan modal seseorang atau pihak tertentu (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan memiliki saham, seseorang atau sekumpulan orang atau sebuah perusahaan berarti ikut memiliki perusahaan tersebut. Anoraga dan Piji ( 2001:58) mengartikan saham sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut.

Menurut Sihombing (2008:13), ada dua cara bagi investor untuk memiliki sebuah saham perusahaan (emiten), yaitu:

1. investor membeli saham pada saat emiten melakukan Initial Public

Offering (IPO), yaitu penawaran saham perdana atau ketika

perusahaan melakukan go public. Pembelian saham melalui IPO biasanya dibatasi. Investor hanya biasanya hanya mendapat jatah sangat sedikit dari underwriter, yaitu perusahaan yang menjamin pelaksanaan emisi saham,

2. investor membeli saham melalui pembelian di pasar sekunder, yaitu melalui transaksi jual-beli di setiap hari perdagangan bursa. Investor dapat membeli berapa pun jumlah saham melalui pasar sekunder sepanjang ada penjual yang akan menjualnya.

berkembang, saham perusahaan tumbuh, dan saham perusahaan penny (Sitompul, 2004:4).

1. Saham Utilitas (Utility Stock)

Saham ini merupakan saham yang dikeluarkan oleh perusahaan yang menyelenggarakan kegiatan usaha di bidang sarana dan prasarana umum misalnya telekomunikasi, listrik, energi, dan yang berkaitan dengan kepentingan umum lainnya. Saham-saham dari perusahaan ini banyak diminati para pemodal sebab sampai sekarang kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah, dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak mempunyai resiko.

2. Saham Blue Chip (Blue Chip Stock)

Saham yang dikategorikan dalam jenis ini adalah saham-saham dari perusahaan-perusahaan besar yang sudah sangat mapan misalnya perusahaan-perusahaan multinasional seperti IBM, General Electrics dan di Indonesia dapat dikatakan antara lain Astra.

3. Saham Perusahaan Berkembang (Establish Growth Stock)

Saham Perusahaan Berkembang yaitu saham dari perusahaan yang sedang berkembang dengan pesat, saham perusahaan seperti ini menjanjikan keuntungan yang besar di masa depan. Menanamkan modal pada perusahaan ini penuh risiko namun bila pertumbuhan berhasil baik maka pemodal akan mendapat keuntungan besar sesuai dengan risiko yang dihadapi.

4. Saham Perusahaan Tumbuh (Emerging Growth Stock)

Saham perusahaan yang baru mulai berkembang dan baru memasuki pasar untuk jenis produksi atau jasa yang dihasilkannya.

5. Saham Perusahaan Penny (Penny Stock)

Perusahaannya juga biasa disebut dengan perusahaan Penny, yaitu perusahaan yang baru memulai usahanya dan tentunya memerlukan dana yang besar untuk menjalankan bisnisnya. Pemodal yang memiliki saham perusahaan ini harus siap menerima risiko kehilangan seluruh investasinya.

Selain itu, saham juga dapat diklasifikasikan berdasarkan hak tagih/manfaat saham, yaitu saham biasa dan saham preferen (Situmorang, 2008:48).

Saham biasa adalah saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen dan hak atas harta kekayaan perusahaan jika perusahaan dilikuidasi.

2. Saham Preferen (Preferred Stock)

Saham preferen adalah saham yang berbentuk gabungan antara obligasi dengan saham biasa, karena dapat menghasilkan pendapatan tetap seperti bunga obligasi, tetapi juga dapat tidak mendatangkan hasil seperti yang dikehendaki investor.

2.1.5. Keuntungan dan Risiko Investasi Saham a. Keuntungan Investasi Saham

1) Deviden

Deviden adalah distribusi kas periodik dari perusahaan kepada pemegang saham (Brealey dkk., 2008). Cukup banyak investor di pasar modal yang melakukan investasi pada saham mengharapkan pembagian deviden dari perusahaan, khususnya bagi para investor jangka panjang. Ada beberapa hal yang terkait dengan pembagian deviden yang penting dipahami para investor (Simatupang, 2010:40) yaitu:

a. deviden yield, yaitu rasio antara deviden yang dibagikan kepada

para pemegang saham dibandingkan dengan harga saham,

b. deviden payout ratio (DPR), yaitu rasio perbandingan antara

deviden yang dibagikan dibandingkan dengan laba per-lembar saham yang diperoleh perusahaan,

c. cum deviden, yaitu suatu tanggal yang menunjukkan batas akhir

bagi para investor yang membeli saham akan menerima pembagian deviden, sehingga adalah hal yang wajar apabila saham yang masih dalam kategori akan diburu oleh para investor,

d. ex-deviden, merupakan kebalikan dari cum deviden,

e. deviden interim, yaitu deviden dalam bentuk uang tunai yang

dibagikan oleh perusahaan kepada para pemegang saham yang sifatnya masih sementara,

2) Capital Gain

Situmorang (2008: 45) menyatakan bahwa capital gain adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya. Data-data transaksi di Bursa Efek menunjukkan bahwa banyak para investor di pasar modal melakukan investasi saham lebih memprioritaskan mendapatkan capital gain dari pada deviden. Namun, menurut Sihombing (2008:33) besarnya deviden sering tidak seberapa jika dibandingkan dengan capital gain. Oleh karena itu, baik trader maupun investor biasanya lebih mengharapkan capital gain dibandingkan mendapatkan deviden.

b. Risiko Investasi Saham

Ada beberapa jenis risiko yang akan dihadapi oleh para investor ketika melakukan investasi saham di pasar modal, yaitu risiko sistematik, risiko nonsistematik, dan risiko investasi lainya.

1) Risiko Sistematik

Risiko sistematik adalah ketidakpastian hasil perolehan investasi yang dipengaruhi oleh faktor inflasi, pertumbuhan ekonomi, perubahan tingkat suku bunga dan kondisi politik. Risiko sistematik ini mempengaruhi perusahaan-perusahaan secara keseluruhan.

2) Risiko Nonsistematik

Beberapa contoh risiko ini yaitu risiko finansial (financial risk), risiko industri (industry risk), dan risiko negara (country risk).

3) Risiko Investasi Lainnya, yaitu terdiri dari: tidak mendapatkan deviden,

capital loss,

saham perusahaan dilikuidasi,

saham perusahaan di delisting,

saham di suspend.

2.1.6. Harga Saham

Harga saham merupakan nilai pasar dari selembar saham sebuah perusahaan emiten pada waktu tertentu. Menurut Lubis (2006:60), “harga pasar adalah harga jual dari investor satu dengan investor lainnya”. Harga

pasar saham bisa berubah-ubah dengan cepat, yang dipengaruhi oleh beberapa faktor, yaitu:

a. harapan dan perilaku investor, b. kondisi keuangan perusahaan, c. permintaan dan penawaran saham, d. tingkat efisiensi pasar modal.

Harga pasar menyatakan naik turunnya suatu saham. Jika harga pasar ini dikalikan dengan jumlah saham yang diterbitkan (outstanding

mempertimbangkan investasi saham di pasar modal. Adapun nilai dari saham tersebut yaitu nilai nominal, nilai wajar saham, dan nilai pasar. 1. Nilai Nominal (Nilai Pari)

Nilai nominal saham adalah nilai yang tertera di dalam saham, yang diperoleh dari hasil pembagian total modal perusahaan terhadap jumlah saham yang beredar. Nilai nominal digunakan lebih kepada kepentingan akuntansi dan hukum. Nilai nominal tidak mengukur nilai riil suatu saham tetapi hanya digunakan untuk menentukan besarnya modal disetor penuh dalam neraca. Sehingga besar kecilnya nilai nominalnya sangat tergantung dari besarnya modal disetor perusahaan dan jumlah saham yang diterbitkan.

2. Nilai Wajar Saham

Nilai wajar saham adalah nilai yang diberikan oleh para investor atau analis pasar modal terhadap setiap saham yang diperdagangkan di bursa efek dengan berpedoman kepada masing-masing industri dari setiap perusahaan tersebut dan penggunaan metode-metode perhitungan niali/harga suatu saham yang berlaku umum. Dengan diketahui besarnya perkiraan nilai wajar saham suatu saham inilah dasar bagi setiap investor untuk melakukan keputusan membeli, menahan atau menjual saham.

3. Nilai Pasar

investor terhadap prospek perusahaan. Semakin banyak para investor yang memperkirakan kinerja perusahaan akan semakin baik di masa yang akan datang , maka semakin banyak para investor melakukan pembelian dan semakin tinggi harga pasar saham dan sebaliknya semakin banyak investor memperkirakan kinerja perusahaan akan menurun maka akan semakin banyak investor yang melakukan penjualan saham dan harga saham akan menurun.

2.1.7. Analisis Harga Saham

Dari waktu ke waktu, harga dari suatu saham dapat naik atau turun atau dapat juga tetap. Perubahan harga saham ini merupakan salah satu hal yang harus diperhatikan oleh pemodal (investor) yang terlibat dalam kegiatan di pasar modal, ataupun menajemen perusahaan publik yang sahamnya tercatat di pasar modal. Menurut Sitompul (2004:151), hal-hal yang diprediksi dan dianalisis oleh para ahli yang biasa disebut analis pasar modal ini antara lain meliputi:

a. saham mana yang akan mengalami kenaikan harga, b. berapa besar kenaikan tersebut,

c. berapa lama kenaikan tersebut bertahan.

analisis fundamental, analisis teknis, analisis ekonomi, dan analisis rasio keuangan.

a. Analisis Fundamental

Analisis fundamental sangat berhubungan dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor. Hal ini disebabkan karena biasanya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan yang bersangkutan (Anoraga dan Piji, 2001:108).

Analisis fundamental saham menyangkut proyeksi kondisi perusahaan di masa depan, dengan memperlihatkan kondisi sekarang dan masa lalu. Setidaknya, terdapat empat tujuan utama mempelajari analisis fundamental perusahaan (Sihombing, 2008:80), yaitu:

1. untuk membuat proyeksi usaha perusahaan di masa depan,

2. untuk melakukan valuasi terhadap sebuah saham dan memprediksi kemungkinan perubahan harga saham di waktu yang akan datang, 3. untuk melakukan evaluasi terhadap kinerja manajemen perusahaan

serta membuat keputusan internal,

4. memperkirakan risiko yang mungkin muncul terhadap sebuah perusahaan.

b. Analisis Teknis

dipakai oleh calon investor, dan biasanya data yang digunakan dalam analisis ini berupa grafik atau program komputer. Dari grafik dan program komputer dapat diketahui bagaimana kecenderungan pasar, sekuritas, atau

future komoditas yang akan dipilih dalam berinvestasi.

c. Analisis Ekonomi

Analisis ini cukup penting karena sangat berpengaruh terhadap analisis efek secara keseluruhan. Ada berbagai indikator yang biasa digunakan oleh pengambil kebijakan dalam bidang perekonomian untuk melakukan analisis ini. Salah satu indikator yang banyak digunakan adalah tingkat GDP (Gross Domestic Product). Menurut Anoraga dan Piji (2001:110), pertumbuhan ekonomi yang baik secara umum menunjukkan tingkat perbaikan kesejahteraan masyarakat, dan hal ini biasanya diikuti dengan kegiatan pasar modal yang semakin bergairah. Namun sebaliknya, kondisi ekonomi yang lesu akan ditunjukkan juga dari kegiatan pasar modal yang melemah.

d. Analisis Rasio Keuangan

1. Rasio likuiditas, yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka waktu pendek. Rasio ini terbagi menjadi current ratio, quick ratio, dan net-working capital.

2. Rasio solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang, dimana rasio ini terbagi menjadi debt ratio, debt to equity ratio, long-term debt to equity

ratio, long-term debt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow to net income, dan cash return on sales.

3. Rasio aktivitas, yaitu menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya, terbagi menjadi total asset

turnover, fixed asset turnover, account receivable turnover, inventory turnover, average collection period, dan day’s sales in inventory.

4. Rasio rentabilitas, yaitu menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan, terbagi menjadi gross profit

margin, net profit margin, operating return on assets, return on equity, dan operating ratio.

5. Rasio pasar, yaitu menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham, terbagi menjadi dividend

yield, dividend per share, earnings per share, dividend payout ratio, price earning ratio, book value per share, dan price to book value.

2.2. Rasio Keuangan

2.2.1. Earnings per Share (EPS)

EPS atau Earnings per share adalah laba bersih yang diterima oleh setiap lembar saham. Jika untuk modal usahanya emiten hanya mengeluarkan saham biasa (common stock), maka EPS dihitung dengan cara membagi laba bersih dengan jumlah saham perusahaan yang beredar. Secara matematis EPS dirumuskan sebagai berikut (Sihombing, 2008:91):

Earning Per Share (EPS) merupakan ukuran penting yang

digunakan untuk mengukur kinerja perusahaan. Earning Per Share (EPS) adalah keuntungan perusahaan yang bisa dibagikan kepada pemegang saham. Tapi dalam prakteknya, tidak semua keuntungan ini dapat dibagikan, ada sebagian yang ditahan sebagai laba ditahan. Semakin tinggi EPS maka akan semakin tinggi pula laba yang dihasilkan perusahaan, dan dengan tingginya laba maka investor akan semakin berminat untuk membeli saham perusahaan tersebut, sehingga harga saham perusahaan juga akan meningkat.

2.2.2. Price to Book Value (PBV)

Price to book value (PBV) merupakan suatu nilai yang dapat

fluktuatif. Secara matematis, PBV dapat dihitung dengan formulasi berikut ini (Simatupang, 2010):

��� =

Beberapa hal lain terkait analisa rasio PBV yang perlu diperhitungkan yaitu:

1. perusahaan yang laba atau earning-nya negatif, sehingga tidak dapat

digunakan metode PER untuk menghitung penilaian harga saham, maka dalam kondisi demikian, penggunaan metode PBV sangat membantu para investor dalam memperkirakan risiko yang dihadapi apabila melakukan investasi pada saham perusahaan yang bersangkutan,

2. penggunaan PBV untuk penilaian harga wajar saham perusahaan-perusahaan yang bergerak dibidang jasa yang mana asetnya dalam bentuk aktiva tetap umumnya relatif sangat kecil, sehingga untuk penilaian saham pada perusahaan-perusahaan yang bergerak dibidang jasa kurang relevan untuk digunakan.

2.2.3. Debt to Equity Ratio (DER)

Menurut Tunggal (2000), “DER adalah perbandingan yang

stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas yang kurang stabil. Adapun rumus untuk mencari DER (Kasmir, 2008) yaitu:

= � � � �

Dengan demikian, rasio ini juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang. Semakin kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur. Hak kreditur terhadap aktiva perusahaan lebih besar dibandingkan dengan hak pemegang saham. Oleh karena itu, pemegang saham lebih menyukai debt

to equity ratio yang lebih rendah, karena semakin rendah angka rasionya

maka semakin kecil tingkat kerugian yang akan dialami oleh investor jika terjadi likuidasi atau kebangkrutan, sehingga harga saham dari perusahaan akan semakin meningkat.

2.2.4. Price Earning Ratio (PER)

P/E ratio atau price earning ratio (PER) adalah perbandingan harga sebuah saham dengan laba bersih untuk setiap lembar saham

(earning/share) perusahaan itu. Dengan demikian, dapat juga dikatakan