SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI PADA SISTEM PENERIMAAN DAN SISTEM PENGELUARAN KAS UNTUK MENGEVALUASI PENGENDALIAN INTERNAL KAS PADA PT BANK

SYARIAH MANDIRI CABANG PEMATANGSIANTAR

Oleh:

NAMA : MUHAMMAD RAZI

NIM :100503188

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Sistem Informasi Akuntansi Pada Sistem Penerimaan dan Pengeluaran Kas Untuk Mengevaluasi Pengendalian Internal Kas Pada PT Bank Syariah Mandiri Cabang Pematangsiantar” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 Juni 2014

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah internal control atas sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT Bank Syariah Mandiri Cabang Pematangsiantar sudah sesuai dengan standar.

Jenis penelitian yang dilakukan adalah penelitian kualitatif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi serta dokumen-dokumen yang berkaitan dengan sistem penerimaan dan pengeluaran kas. Teknik pengumpulan data yang digunakan adalah teknik wawancara, observsi, dan kepustakaan yang dirangkum dengan menggunakan alat penelitian berupa angket internal control. Metode analisis data yang digunakan adalah metode komparatif.

Hasil penelitian menunjukkan bahwa sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT Bank Syariah Mandiri Cabang Pematangsiantar sudah cukup memadai dalam mendukung pengendalian intern. Hal ini disebabkan karena dalam pelaksanaan sistem informasi akuntansi penerimaan dan pengeluaran kas sudah melaksanakan pengendalian internal yang sesuai standar. Dalam hal ini perusahaan sudah melakukan pemisahan fungsi akuntansi dan fungsi penyimpanan, adanya bagian khusus yang menangani pembiayaan, adanya sistem rotasi yang dilakukan secara periodik. Serta perusahaan juga sudah menggunakan dokumen dan catatan akuntansi yang memadai.

Kata Kunci : Sistem Informasi Akuntansi, Penerimaan Kas, Pengeluaran Kas, Standar Pengendalian Internal Kas.

ABSTRACT

The purpose of this research was to determine whether internal controls over accounting information systems cash receipts and cash disbursements are applied by PT Bank Syariah Mandiri Pematangsiantar are in accordance with the standard.

Type of this research is a qualitative research using primary data such as interviews with the company and secondary data such as organizational structure as well as documents relating to the system of cash receipts and cash disbursements. Data collection techniques used are interview techniques, observation, and the literature summarized using research tools such as internal control questionnaire. Data analysis method used is the comparative method.

The results showed that the accounting information system of cash receipts and cash disbursements that implemented by PT Bank Syariah Mandiri Pematangsiantar is sufficient to support internal control. This is because the implementation of accounting information system of cash receipts and cash disbursements that has implemented appropriate internal control standards. In this case the company has to separate the accounting function and the storage function, the existence of a special section that handles the financing, a system that provides for periodic rotation for the workers. As well as the company also uses documents and accounting records are adequate.

Keywords: Accounting Information Systems, Cash Receipts, Cash Disbursements, Internal Control Standard.

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT, shalawat beriring salam penulis haturkan kepada pencerah zaman Nabi Muhammad SAW. Berkat rahmat dan izin-Nya penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun skripsi ini berjudul “Analisis Sistem Informasi Akuntansi Pada Sistem Penerimaan dan Pengeluaran Kas Untuk Mengevaluasi Pengendalian Internal Kas Pada PT Bank Syariah Mandiri Cabang Pematangsiantar”

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini penulis mendapatkan banyak bimbingan, bantuan, serta dukungan dari berbagai pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Azhar Maksum, S.E, M.Ec, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen S 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja`far, MM, Ak., selaku Sekretaris Departemen S 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Dosen Pembimbing yang sangat luar biasa dan telah memberikan banyak bimbingan, dukungan, kebijakan, keputusan, motivasi dan pengarahan yang sangat mendalam dalam penyusunan serta penyelesaian skripsi ini.

6. Bapak Drs. Rustam, M.Si, Ak., selaku Dosen Penguji I dan Bapak Drs. Rasdianto, M.Si, Ak., selaku Dosen Penguji II yang telah memberikan banyak arahan dalam penyusunan skripsi ini.

7. Bapak Pimpinan serta seluruh staff PT Bank Syariah Mandiri Cabang Pematangsiantar yang telah banyak membantu penulis khususnya dalam penyediaan data.

8. Ibunda tercinta serta satu-satunya orang yang terbaik yang dimiliki penulis di dunia Ibu Zainab. Terima kasih atas cinta, kasih sayang dan doanya yang selalu memberikan semangat dan dukungan moril bagi penulis untuk menyelesikan studinya

9. Kepada rekan–rekan S 1 Akuntansi Stambuk 2010, Deddy, Anto, Fernando, Fauzi, Frym, Iqbal Cs, Harry Cs, Victor Sirait, Victor T. Eko Cs, serta teman seperjuangan Andy, Fred, Putri, Steve, Tamam, Marwan, Dini, Prima, Ranap dan yang lainnya yang tidak dapat penulis sebutkan satu persatu. Terima kasih untuk perhatian, pengertian dan dukungannya selama ini. Kalian luar biasa.

10. Untuk semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini baik secara langsung maupun tidak langsung, yang tidak dapat penulis sebutkan satu persatu.

DAFTAR ISI

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...5

C. Tujuan dan Manfaat Penelitian...5

1. Tujuan Penelitian ...5

2. Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA ...7

A. Sistem Informasi Akuntansi ...7

1. Pengertian Sistem dan Prosedur ...7

2. Pengertian Sistem Informasi Akuntansi ...7

3. Tujuan Sistem Informasi Akuntansi ...8

4. Sistem Teknik dan Dokumentasi Dalam SIA ...9

5. Sistem Akuntansi Perbankan ...12

B. Sistem Informasi Akuntansi Pada Siklus Pendapatan ...15

1. Aktivitas Sistem Pemerosesan penjualan ...17

2. Aktivitas Sistem Penerimaan kas...19

C. Sistem Informasi Akuntansi Pada Siklus Pengeluaran ...24

1. Aktivitas Sistem Pembelian dan Pengeluaran Kas...24

2. Aktivitas Sistem Pembayaran Gaji...27

D. Sistem Pengendalian Internal Penerimaan dan Pengeluaran Kas...30

1. Pengertian, Tujuan, Unsur, dan ProsedurPengendalian Intern Kas...30

E. Peranan Sistem Akuntansi Penerimaan dan Pengeluaran Kas dalam Mendukung Pengendalian Intern...34

F. Penelitian Terdahulu...37

G. Kerangka Konseptual ...38

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ...39

B. Tempat dan Waktu Penelitian ...39

C. Sumber Penelitian ...40

D. Jenis Data ...40

E. Metode Pengumpulan Data ...41

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ...42

A. Data Penelitian ...42

1. Gambaran Umum Perusahaan ...42

a. Sejarah Singkat ...42

b. Stuktur Organisasi Perusahaan ...44

c. Sistem Informasi Akuntansi pada siklus Pendapatan ...59

d. Sistem Informasi akuntansi pada Siklus Pengeluaran ...52

e. Sistem Pengendalian Intern Kas Atas Penerimaan dan Pengeluaran Kas ...63

B. Analisis Penerapan Internal Control Pada PT. Bank Syariah Mandiri Pematangsiantar ...66

a. Analisis Penerapan Internal Control Pada Fungsi Penerimaan Kas ...66

b. Analisis Penerapan Internal Control Pada Fungsi Pengeluaran Kas ...67

C. Pembahasan Hasil Analisis Terhadap Penerapan Internal Control Penerimaan dan Pengeluaran Kas...71

a. Pembahasan Hasil Analisis Terhadap Penerapan Internal Control Penerimaan Kas ...71

b. Pembahasan Hasil Analisis Terhadap Penerapan Internal Control Pengeluaran Kas ...74

BAB VKESIMPULAN DAN SARAN ... 78

DAFTAR PUSTAKA ...81

LAMPIRAN ...82

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Tinjauan Penelitian Terdahulu... 37 3.2 Jadwal Penelitian...39

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pemrosesan Akuntansi Bank Secara Manual...14 2.2 Pemrosesan Akuntansi Bank Secara Komputerisasi...15 2.3 Flowchart Sistem Penerimaan Kas Berbasis Komputer...23

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar...76 2 Konteks Pemrosesan Penjualan (Pembiayaan)...77 3 DFD Database Pada Pemrosesan Penjualan (Pembiayaan)...78 4DFD Konteks Penerimaan Kas untuk Penyetoran Tunai

Rekening Tabungan ...79 5Database Penerimaan Kas untuk Penyetoran Tunai

Rekening Tabungan...80 6DFD Konteks Pengeluaran Kas untuk Penarikan Tunai

Rekening Tabungan...81 7 Database Pengeluaran Kas untuk Penarikan Tunai

Rekening Tabungan ...82 8 DFD Konteks Pembayaran Gaji...83 9 DFD Database Pembayaran Gaji...84 10Rekaman Wawancara Pengendalian Internal Kas

PT Bank Syariah Mandiri Cab. Pematangsiantar...85 11 Angket Penelitian...88

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah internal control atas sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT Bank Syariah Mandiri Cabang Pematangsiantar sudah sesuai dengan standar.

Jenis penelitian yang dilakukan adalah penelitian kualitatif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi serta dokumen-dokumen yang berkaitan dengan sistem penerimaan dan pengeluaran kas. Teknik pengumpulan data yang digunakan adalah teknik wawancara, observsi, dan kepustakaan yang dirangkum dengan menggunakan alat penelitian berupa angket internal control. Metode analisis data yang digunakan adalah metode komparatif.

Hasil penelitian menunjukkan bahwa sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT Bank Syariah Mandiri Cabang Pematangsiantar sudah cukup memadai dalam mendukung pengendalian intern. Hal ini disebabkan karena dalam pelaksanaan sistem informasi akuntansi penerimaan dan pengeluaran kas sudah melaksanakan pengendalian internal yang sesuai standar. Dalam hal ini perusahaan sudah melakukan pemisahan fungsi akuntansi dan fungsi penyimpanan, adanya bagian khusus yang menangani pembiayaan, adanya sistem rotasi yang dilakukan secara periodik. Serta perusahaan juga sudah menggunakan dokumen dan catatan akuntansi yang memadai.

Kata Kunci : Sistem Informasi Akuntansi, Penerimaan Kas, Pengeluaran Kas, Standar Pengendalian Internal Kas.

ABSTRACT

The purpose of this research was to determine whether internal controls over accounting information systems cash receipts and cash disbursements are applied by PT Bank Syariah Mandiri Pematangsiantar are in accordance with the standard.

Type of this research is a qualitative research using primary data such as interviews with the company and secondary data such as organizational structure as well as documents relating to the system of cash receipts and cash disbursements. Data collection techniques used are interview techniques, observation, and the literature summarized using research tools such as internal control questionnaire. Data analysis method used is the comparative method.

The results showed that the accounting information system of cash receipts and cash disbursements that implemented by PT Bank Syariah Mandiri Pematangsiantar is sufficient to support internal control. This is because the implementation of accounting information system of cash receipts and cash disbursements that has implemented appropriate internal control standards. In this case the company has to separate the accounting function and the storage function, the existence of a special section that handles the financing, a system that provides for periodic rotation for the workers. As well as the company also uses documents and accounting records are adequate.

Keywords: Accounting Information Systems, Cash Receipts, Cash Disbursements, Internal Control Standard.

BAB 1 PENDAHULUAN A) Latar Belakang Masalah

Pertumbuhan ekonomi dan perkembangan dunia perbankan syariah dizaman era global menuntut seluruh bank, baik swasta maupun BUMN untuk memperoleh keuntungan yang maksimal. Maka Indonesia harus mampu bersaing dengan negara lain, terutama dalam sistem informasi akuntansi yang

dipergunakan secara efektif dan efisien. Penanganan dalam hal sistem informasi akuntansi yang digunakan dalam proses akuntansi perbankan syariah merupakan suatu aktifitas dalam sistem operasi perbankan yang tidak mungkin dapat

dilepaskan. Perbankan haruslah berhati-hati dalam melakukan aktifitas yang berhubungan dengan operasi sistem akuntansinya, artinya setiap sistem operasi akuntansi yang dilakukan harus diperhitungkan manfaat dan keuntungan yang akan didapat. Untuk mendapatkan hasil yang maksimal, maka setiap usaha perbankan harus mempunyai kualitas sistem informasi akuntansi yang baik dari segi pendidikan, keahlian atau pun keterampilan dalam melaksanakan tugasnya.

1. Pembobolan Kantor Kas Bank Rakyat Indonesia (BRI) Tamini Square. Melibatkan supervisor kantor kas tersebut dibantu empat tersangka dari luar bank. Modusnya, membuka rekening atas nama tersangka di luar bank. Uang ditransfer ke rekening tersebut sebesar 6 juta dollar AS. Kemudian uang ditukar dengan dollar hitam (dollar AS palsu berwarna hitam) menjadi 60 juta dollar AS.

2. Pemberian kredit dengan dokumen dan jaminan fiktif pada Bank Internasional Indonesia (BII) pada 31 Januari 2011. Melibatkan account officer BII Cabang Pangeran Jayakarta. Total kerugian Rp 3,6 miliar.

3. Pencairan deposito dan melarikan pembobolan tabungan nasabah Bank Mandiri. Melibatkan lima tersangka, salah satunya customer service bank tersebut. Modusnya memalsukan tanda tangan di slip penarikan, kemudian ditransfer ke rekening tersangka. Kasus yang dilaporkan 1 Februari 2011, dengan nilai kerugian Rp 18 miliar.

4. Bank Negara Indonesia (BNI) Cabang Margonda Depok. Tersangka seorang wakil pimpinan BNI cabang tersebut. Modusnya, tersangka mengirim berita teleks palsu berisi perintah memindahkan slip surat keputusan kredit dengan membuka rekening peminjaman modal kerja.

melibatkanDirektur Utama BPR, dua komisaris, komisaris utama, dan seorang pelaku dari luar bank.

Hal ini dapat terjadi karena kurangnya pengendalian internal yang baik atas kas. Selain itu Sistem Informasi Akuntansi dapat digunakan sebagai pedoman dalam penugasan dan wewenang bagi sumber daya manusia yang bekerja dalam organisasi atau perusahaan tersebut, sehingga dapat berjalan sesuai prosedur.

Kebutuhan akan informasi pada saat ini sangat penting dalam semua kegiatan, salah satunya adalah kegiatan bisnis perbankan. Manfaat dari informasi yang didapatkan untuk kegiatan bisnis perbankan adalah sebagai dasar dari pengambilan keputusan. Dengan adanya sistem informasi akuntansi, penyajian informasi yang sangat dibutuhkan tersebut bisa dengan cepat didapat, tepat waktu, akurat, dan relevan.

Peranan sistem informasi akuntansi sangat besar bagi perbankan syariah di Indonesia, karena merubah dari pencatatan yang manual ke pencatatan yang berupa bagan alur flowchart. Sistem informasi akuntansi hampir mewakili semua informasi yang ada selama perusahaan tersebut berjalan. Penggunaan bagan alur berupa flowchart untuk merancang sistem informasi sangat diperlukan sebagai dasar pengambilan keputusan. Dimana dimasing-masing model mempunyai kelebihan dan kekurangan.

pemborosan anggaran. Oleh karena itu, diperlukan suatu sistem yang memadai untuk dapat mengawasi sistem operasinya. Pada bank syariah ini, diketahui mempunyai sistem yang baik untuk mengendalikan sistem operasi akuntansinya. Maka, penulis berusaha untuk mengobservasi dan mengevaluasi sistem tersebut yang berfungsi untuk melihat dan melakukan penilaian terhadap implikasi sistem yang ada dengan keefektifan bank tersebut. Sistem operasi akunansi memberikan kekuatan bagian – bagian organisasi bank tersebut untuk melakukan kegiatan, sehingga kelangsungan hidup bank tersebut dapat terjamin. Dalam kegiatan bisnis jasa perbankan sehari – hari, prosedur sistem akuntansi merupakan alat untuk mengendalikan dan mengevaluasi segala keefektifan dan kelancaran operasi sehingga segala prosedur operasi akan bermula dan berakhir padanya. Sistem informasi mempunyai beberapa fungsi dan salah satu fungsi yang paling penting sebagai alat untuk membantu operasi akuntansi berjalan secara efektif dan efisien.

Dari uraian di atas dapat kita ketahui tentang pentingnya sistem informasi akuntansi dalam suatu bisnis perbankan syariah. Oleh karena itu, dalam penulisan skripsi ini penulis tertarik untuk mengangkat masalah tersebut, dengan mengambil judul “Analisis Sistem Informasi Akuntansi Pada Sistem Penerimaan dan

B) Perumusan Masalah

Dalam penulisan ilmiah ini, penulis merumuskan masalah adalah sebagai berikut:

Apakah prosedur pelaksanaan sistem informasi akuntansi pada penerimaan dan pengeluaran kas pada PT. Bank Syariah Mandiri Cabang Pematangsiantar telah sesuai dengan standar prosedur pengendalian internal kas?

C) Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Untuk menganalisisdan mengevaluasi prosedur pelaksanaan sistem

informasi akuntansi pada sistem penerimaan dan pengeluaran kas yang diterapkan apakah telah sesuai dengan standar prosedur pengendalian internal kas pada PT. Bank Syariah Mandiri Cabang Pematangsiantar

2.Manfaat Penelitian

Dari penelitian yang dilakukan penulis, diharapkan diperoleh manfaat sebagai berikut :

1. Bagi Penulis

Penelitian ini berguna untuk menambah wawasan dan pengetahuan tentang analisis terhadap sistem informasi akuntansi dan juga untuk melengkapi salah satu syarat menyelesaikan program studi strata satu ( S-1 ) jurusan akuntansi di

2. Bagi Bank Yang Diteliti

BAB 2

TINJAUAN PUSTAKA A) Sistem Informasi Akuntansi

1)

Sistem menurut Bodnar dan Hoopwood ( 2003 : 84 ) adalah “kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu”.

Pengertian Sistem dan Prosedur

Sedangkan pengertian prosedur menurut Mulyadi(2008: 4)adalah “suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Dari beberapa definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal dilakukan untuk mencatat informasi dalam formuli, buku jurnal dan buku besar, kegiatan tersebut terdiri dari kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih memindahkan dan membandingkan.

2)

(Bodnar dan Hoopwood , 2003: 82) menyatakan bahwa Pengertian Sistem Informasi Akuntansi

Organisasi tergantung pada sistem informasi untuk

1. Akuntansi sebagai suatu sistem informasi mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam orang.

2. Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar pengambilan keputusan yang tepat.

3. Sistem adalah kumpulan sumber daya yang behubungan untuk mencapai tujuan tertentu.

Dari beberapa definisi diatas kita bisa menyimpulkan bahwa Sistem Informasi Akuntansi adalah kumpulan sumberdaya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi, informasi ini dikomunikasikan kepada beragam pengambilan keputusan. SIA mewujudkan perubahan ini dengan secara manual ataupun terkomputerisasi.

3). Tujuan Sistem Informasi Akuntansi

Sistem Informasi Akuntansi dibuat untuk memudahkan manajemen dalam mendapat informasi yang tepat, cepat dan dapat dipercaya bagi pengendalian perusahaan. Dengan adanya informasi yang dibutuhkan, manajemen dapat melakukan pencegahan terhadap tindakan – tindakan penyelewengan wewenang peusahaan. Tujuan umum Sistem Informasi Akuntansi adalah sebagai berikut:

2. Untuk Memeperbaiki Informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan perjanjian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan Internal yaitu memperbaiki tingkat kendala (rediability) informasi akuntansi dan untuk menyediakan catatan yang lengkap mengenai pertanggungjawaban dan perbandingan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelengaraan catatan. 4). Sistem Teknik dan Dokumentasi dalam SIA

Teknik sistem juga digunakan oleh akuntan yang melakukan pembuatan sistem, baik secara intern bagi perusahaannya maupun secara ektern sebagai seorang konsultan.

Teknik sistem merupakan alat yang digunakan dalam menganalisis, merancang, dan mendokumentasikan sistem dan sub-sub sistem yang berkaitan. Teknik sistem penting bagi auditor intern dan ektern dan juga para personel sistem dalam pengembangan sistem informasi. (Bodnar dan Hoopwood , 2003: 72) menyatakan bahwa

a) Pemakaian teknik - teknik sistem.

1. Analisis Sistem.

fakta- fakta.

Teknik sistem yang digunakan :

Wawancara, kuisioner, telaah dokumen dan observasi Diagram arus data logis dan bagan arus analitis

2. Perancangan Sistem.

Merupakan proses untuk menspesifikasi rincian solusi yang dipilih melalui proses analisis sistem. Aktivitas ini mencakup evaluasi efektivitas dan efisiensi relatif perancangan sistem alternatif dalam kerangka seluruh persyaratan sistem.

3. Implementasi Sistem.

merupakan pelaksanaan rancangan. Aktivitasnya mencakup pemilihan dan pelatihan personel, pemasangan peralatan komputer baru, Perancangan sistem secara rinci, penulisan dan pengujian program-program komputer, pengujian sistem, pengembangan standar - standar, dokumentasi, dan pengubahan berkas. Pelaksanaan perancangan secara rinci selama tahap implementasi seringkali mencakup pemrograman komputer. Dokumentasi adalah salah satu bagian paling penting dalam implementasi sistem.

b) Teknik - teknik sistem.

1. Bagan arus sistem.

lingkungan fisik dimana data tersebut mengalir ataupun lingkungan fisik dimana data tersebut akan disimpan Bagan arus terdiri dari dua macam yaitu :

1. Dokumen flowchart 2. Sistem / proses flowchart

2. Diagram aliran data.

merupakan sebuah diagram dengan simbol-simbol grafis yang menyatakan aliran algoritma atau proses yang menampilkan langkah-langkah yang disimbolkan dalam bentuk kotak, beserta urutannya dengan

3. Bagan IPO, HIPO, bagan arus program. Bagan IPO.

Bagan yang menggambarkan suatu sistem dalam skala umum (tidak rinci) sehingga dapat digunakan untuk melihat / menganalisa suatu sistem secara utuh.

Bagan HIPO.

Bagan yang mewakili sistem dengan bertambahnya tingkatan rincian.

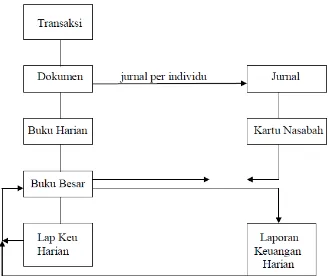

Akuntansi bank dapat diartikan sebagai suatu seni yang secara sistematis mencatat, menyajikan, dan menafsirkan transaksi-transaksi keuangan seperti menerima setoran, memberikan kredit, memindahkan dana-dana dan jasa-jasa lainnya yang berlaku dalam bisnis bank. Atas dasar hal tersebut di atas, maka untuk usaha perbankan perlu dirancang dan disusun suatu sistem akuntansi

perbankan yang baik yang dapat mengakomodasikan semua kepentingan tersebut, sehingga Ikatan Akuntan Indonesia bekerja sama dengan Bank Indonesia

mengeluarkan standar akuntansi yang khusus mengatur usaha perbankan yakni diterbitkannya pernyataan standar akuntansi keuangan (PSAK) No. 31 pada tanggal 7 September 1994. Namun untuk hal-hal yang sifatnya umum dan tidak material tetap berlaku SAK yang umum. Penyajian ikhtisar keuangan harus memenuhi syarat yang layak sesuai dengan prinsip akuntansi Indonesia yang diterapkan secara konsisten dalam periode berjalan atau tahun-tahun sebelumnya. Penyajian yang layak tidak boleh ada kesalahan yang material dalam penyajian

angka-angka dan segala informasi yang penting seharusnya disajikan agar tidak menyesatkan. Volume transaksi dalam jumlah yang besar akan banyak dijumpai dalam kegiatan bank. Transaksi yang banyak ini harus diproses pada hari yang sama untuk disajikan dan dijabarkan dalam bentuk laporan keuangan harian, neraca dan laba rugi kepada manajemen. Laporan keuangan harian ini dijadikan dasar penilaian keadaan keuangan atas seluruh transaksi yang telah terjadi dicatat pada hari yang bersangkutan. Proses akuntansi bank merupakan tahapan-tahapan kegiatan yang dilakukan seorang akuntan atau bagian pembukuan dalam

menyusun laporan keuangan bank. Kegiatan tersebut meliputi :

1. Pencatatan transaksi ke dalam buku jurnal / buku harian.

2. Pencatatan ayat jurnal yang telah diklarifikasikan ke dalam buku besar.

3. Penyusunan neraca lajur.

4. Penyusunan laporan keuangan.

5. Penutupan buku besar dan pemindahan saldo-saldo ke buku besar baru.

6. Penyusunan neraca awal untuk periode akuntansi berikutnya berdasarkan saldo-saldo buku besar.

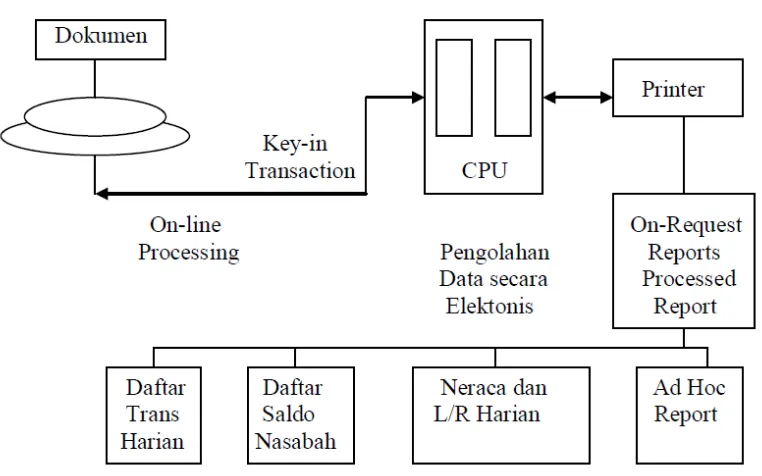

Akuntansi keuangan bank yang dikerjakan secara manual banyak

Gambar 2-1: Pemrosesan Akuntansi Bank Secara Manual

Sumber :Irfan, Akuntansi Perbankan, Buku Ajar Untuk Kalangan Sendiri, Medan, 2004, hal. 6.

Gambar 2-2: Pemrosesan Akuntansi Bank Secara Komputerisasi

Sumber :Irfan, Akuntansi Perbankan, Buku Ajar Untuk Kalangan Sendiri, Medan, 2004, hal. 6.

B) . Sistem Informasi Akutansi Pada siklus Pendapatan

Siklus secara umum dapat kita artikan sebagai suatu proses/tahapan yang sudah tertentu dan teratur yang terjadi berulang-ulang. Siklus dari sistem

informasi akutansi untuk pendapatan barang dan jasa menjadi kas.

pemerimaan kas atau hasil penagihan. Demikianlah proses tersebut selalu terjadi berulang-ulang sehingga membentuk suatu siklus.

Menurut Bodnar dan Hopwood (2003:265) menyatakan bahwa “Siklus Pendapatan mencakup fungsi-fungsi yang dibutuhkan untuk mengubah produk atau jasa (pendapatan dari) pelanggan. Fungsi-fungsi yang umum meliputi pemberian kredit, penerimaan, dan pemrosesan order, pengiriman barang, dan piutang dagang.” Jadi siklus pendapatan dari suatu organisasi meliputi fungsi yang dibutuhkan untuk merubah produk dan jasa kepada pelanggan. Pada umumnya fungsi ini meliputi pemberian kredit, penerimaan pesanan dan pemrosesan pesanan, pengiriman barang, pencatatan dan piutang dagang dan penerimaan kas. Siklus pendapatan ini terdiri dari aktivitas yang timbul dalam rangka pertukaran barang jadi yang telah memiliki nilai ekonomis yang lebih tinggi, akun diterima dalam bentuk kas. Adapun bagian-bagian yang terlibat dalam siklus pendapatan adalah bagian pesanan penjualan yang berfungsi untuk menerima pesanan penjualan selanjutnya akan diproses oleh bagian kredit. Apabila pesanan penjualan telah disetujui, maka pesanan-pesanan penjualan akan diproses lebih lanjut pada bagian pemrosesan dan pencatatan. Pada bagian

1. Aktivitas Sistem Pemrosesan Penjualan

Sistem penjualan biasanya menggunakan sistem real-time. Sistem real-time memproses transaksi secara individual pada saat peristiwa ekonomi muncul karena record tidak dikumpulkan dalam batch, tidak terdapat jeda waktu antara muncul peristiwa ekonomi dan pencatatannya. Banyak prosedur manual dan dokumen dari sistem yang lama digantikan dengan terminal komputer. Sistem ini menyediakan masukan dan keluaran secara real-time dimana transaksi batch hanya mempengaruhi beberapa induk file saja.

Prosedur Update

a. Prosedur penjualan pada pemrosesan secara real-time

Petugas penjualan menerima order dari pelanggan dan memproses setiap transaksi pada saat itu juga. Menggunakan terminal komputer yang

terhubung untuk menjalankan program inquiry/edit, petugas melaksanakan tugas-tugas seperti yang dijelaskan dibawah ini dalam mode real-time: 1. Pemeriksaan pemberian kredit dilaksanakan dengan melakukan akses

langsung pada file kredit pelanggan. File ini berisi informasi seperti batas kredit pelanggan, saldo saat ini, tanggal terakhir pembayaran, dan status kredit saat ini. Berdasarkan atas kriteria yang diprogram, permintaan kredit dari pelanggan diterima atau ditolak.

dijual untuk menggambarkan keakuratan dan keadaan dari persediaan di gudang dan yang tersedia untuk dijual.

3. Sistem secara otomatis mengirim pesan elektronik ke gudang dan surat jalan ke dapartemen pengiriman, dan mencatat catatan penjualan pada file penjualan yang belum selesai. Struktur dari file ini mencakup field TUTUP yang membuat nilai T atau Y untuk mengindikasikan status pesanan . Catatan yang sudah dikirimkan mempunyai status tutup ( yang berisi nilai Y) sehingga pelanggan sudah dapat ditagih. Field ini akan digunakan untuk menjadi identifikasi catatan pada prosedur batch. Nilai normal field ini pada saat catatan dibuat adalah T. Nilai itu berubah pada saat barang telah dikirimkan ke pelanggan. Petugas penjualan dapat menentukan status pesanan untuk menjawab pertanyaan pelanggan dengan melihat catatan tersebut.

b. Prosedur Pegudangan

Terminal komputer petugas pegudangan mencetak dokumen pengeluaran barang yang dikirim secara elektronik. Kemudian petugas mengambil barang dan mengirimkannya, bersama dengan salinan dari dokumen pengeluaran barang, ke dapartemen pengiriman.

c. Dapartemen pengiriman

Petugas pengiriman melakukan prosedur pencocokan barang, dokumen pengeluaran barang, dan dokumen pada terminal komputer. Petugas kemudian menentukan kurir dan menyiapkan barang-barang untuk

jalan pada komputer pusat yang berisi tanggal pengiriman dan biaya pengiriman. Petugas pengiriman melakukan update pada catatan pesanan penjualan yang belum selesai secara real-time dan membeikan nilai Y pada field TUTUP sehingga menutup pesanan penjualan.

Prosedur Update File Induk

Pada akhir hari, program update batch melakukan pencarian pada file pesanan penjualan yang belum selesai untuk memberikan tanpa tutup, dan melakukan update pada file induk file berikut ini: File induk pembantu piutang, file induk kontrol persediaan, file induk penjualan,file kontrol piutang, dan file induk harga pokok penjualan. Ingat kembali bahwa pada file pembantu persediaan telah di-update sebagai bagian dari prosedur real-time. Program batch

menyiapkan dan mengirimkan tagihan pelanggan dan memindahkan catatan penjualan yang sudah selesai ke file pesanan penjualan yang sudah selesai, dimana sama dengan jurnal penjualan.

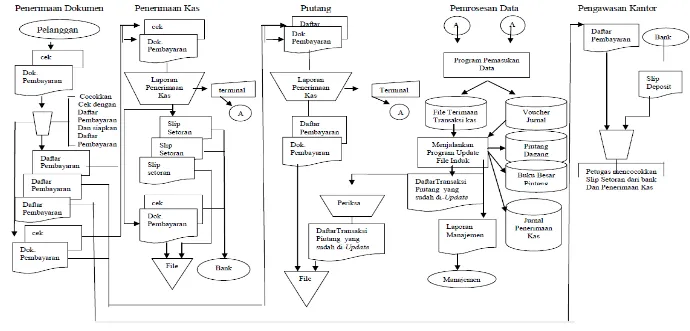

2. Aktivitas Sistem Penerimaan Kas

Sebagaimana yang telah dijelaskan sebelumnya bahwa sistem akuntansi kas terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasikan, menghimpun, menganalisis, mengelompokkan, mencatat, dan melaporkan transaksi yang berhubungan dengan kas selama satu periode akutansi.

Transaksi-transaksi kas juga dapat berlangsung elektronis secara total, sehingga tidak melibatkan mata uang maupun cek.

Tujuan dasar setiap aplikasi penerimaan kas adalah meminimalkan kemungkinan kerugian. Prosedur-prosedur seperti penyimpanan segera

penerimaan kas, sentralisasi penanganan kas, penyelenggaraan kas minimal dan pencatatan segera atas transaksi-transaksi kas merupakan teknik-teknik

pengendalian yang mendasar. Perlindungan fisik seperti : register kas, kotak penyimpanan, pencarian segera atas cek, dan akses terbatas terhadap area kas, merupakan hal-hal yang juga sangat umum diperlukan”. Tahap paling kritis dalam penerimaan kas adalah pembuatan dokumentasi bukti penerimaan kas. Jika

catatan telah dibuat, maka kas tergantung pada pengendalian kas. Sesuai dengan catatan tadi, jika ada kesalahan maka akan sulit ditemukan. Dalam pencatatan transaksi penerimaan kas ini dikenal buku jurnal penerimaan kas sebagai media pencatatan. Pada umumnya penerimaan kas perusahaan yang utama adalah dari penjualan tunai dan penerimaan hasil penagihan, disamping itu memang terdapat juga sumber penerimaan kas lainnya, misalnya pinjaman dari kreditur, pendapatan bunga, penjualan aktiva, dan sebagainya. Prosedur penerimaan kas melibatkan beberapa bagian dalam perusahaan agar transaksi penerimaan kas tidak terpusat pada satu bagian saja. Hal ini perlu agar dapat memenuhi prinsip-prinsip internal kontrol yang baik.

pembayaran (dokumen pemberitahuan pembayaran) diterima dari penerimaan dokumen dalam bentuk batch. Seperti juga, penyetoran dari penerimaan tunai biasanya dilakukan sekali pada akhir hari. Karena karakteristik tersebut, beberapa perusahaan melihat tidak adanya keuntungan yang signifikan untuk menerapkan prosedur kas secara real-time.

Prosedur Update

a. Ruang Penerimaan Dokumen

Ruang penerimaan dokumen memisahkan cek dengan dokumen pembayaran dan menyiapkan daftar pembayaran. Cek dan salinan dari daftar pembayaran dikirimkan ke departemen penerimaan tunai. Dokumen pembayaran dan salinan daftar pembayaran diteruskan ke departemen. b. Departemen Penerimaan Tunai

Petugas penerimaan kas mencocokkan cek dan daftar pembayaran dan menyiapkan slip setoran bank. Melalui terminal computer, petugas membuat catatan jurnal dari total penerimaan tunai. Petugas kemudian mengarsipkan dokumen pembayaran dan satu salinan dari slip setoran bank. Pada akhir hari, petugas akan menyetorkan uang tersebut ke bank. c. Departemen Piutang

d. Departemen Pemrosesan Data

C) . Sistem Informasi Akuntansi Pada Siklus Pengeluaran

Siklus pengeluaran terdiri dari transaksi pemerolehan barang atau jasa. Barang yang diperoleh perusahaan dapat berupa aktiva tetap dan surat berharga yang akan digunakan untuk menghasilkan pendapatan dalam jangka waktu lebih dari satu tahun atau sediaan dalam surat berharga yang akan dikonsumsi atau digunakan untuk menghasilkan pendapatan dalam jangka waktu 1 tahun atau kurang. Jasa yang diperoleh perusahaan dapat dibagi menjadi 2: yang

menghasilkan manfaat 1 tahun atau kurang (jasa personel, bunga, asuransi, iklan) dan jasa yang menghasilkan manfaat lebih dari 1 tahun ( aktiva tidak berwujud). Sedangkan menurut Bodnar dan Hopwood (2003: 141) “Siklus pengeluaran mencakup fungsi-fungsi yang diperlukan dalam perolehan barang dan jasa yang digunakan untuk menjalankan operasi. Siklus pengeluaran mencakup perolehan barang untuk dijual kembali atau digunakan dalam produksi, perolehan jasa-jasa perorangan, dan perolehan aktiva dan peralatan”.

Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian bahan mentah, persediaan barang, peralatan dan jasa. Kegiatan ini termasuk mengidentifikasikan dan mendokumentasikan semua pengeluaran uang, menyiapkan order pembelian, menerima kiriman barang dan persediaan.

1. Aktivitas Sistem Pembelian dan Pengeluaran Kas

a. Departemen Pemrosesan Data: Langkah 1

Proses pembelian dimulai dalam departemen pemrosesan data, dimana fungsi kontrol persediaan dilakukan. Ketika persediaan dikurangi oleh penjualan ke pelanggan atau digunakan dalam produksi, sistem

menentukan jika item-item yang dipengaruhi dalam file buku besar persediaan telah sampai pada titik pemesanan kembali. Jika demikian, pencatatan dilakukan di file permintaan pembelian terbuka. Setiap pencatatan (record) dalam file permintaan terbuka menunjukkan item persediaan terpisah yang harus diisi kembali stoknya. Record tersebut berisi nomor item persediaan, keterangan item, jumlah yang dipesan, dan harga unit standar, dan nomor pemasok dari pemasok utama. b. Departemen Pembelian

Departemen pembelian menyiapkan pesanan pembelian menjadi lima bagian, salinan-salinan tersebut ke pemasok, departemen utang dagang, penerimaan, pemrosesan data, dan disimpan dalam departemen

pemakai internal, dengan demikian tidak melewati departemen pembelian. Yang ketiga menunjukkan rekayasa teknologi. Metode ini tidak memproduksi dokumen fisik (pesanan pembelian atau pesanan penjualan).Melainkan, sistem komputer dari perusahaan penjual dan pembeli dihubungkan oleh jalur telekomunikasi khusus.

c. Departemen Pemrosesan Data: Langkah 2

Pesanan pembelian digunakan untuk menciptakan record pesanan pembelian terbuka dan untuk mentransfer record korespondensinya dalam file permintaan pembelian terbuka ke file permintaan pembelian tertutup.

d. Pemrosesan Data: Langkah 3

Departemen pemrosesan data menjalankan pekerjaan batch yang meng-update file buku besar pembantu persediaan dari laporan penerimaan dan memindahkan tanda “dalam Pemesanan” dari record persediaan. Sistem ini menghitung total batch dari bukti tanda terima persediaan untuk prosedur update buku besar umum dan kemudian menutup record korespondensi dalam file pesanan pembelian terbuka ke file pesanan pembelian tertutup.

e. Utang Dagang

menyiapkan satu voucher, menyimpannya dalam file voucher terbuka, dan mengirimkan salinan voucher itu ke pemrosesan data.

2. Aktivitas Sistem Pembayaran Gaji

Yulu (dalam Romney, Steinbart,2003:189) menyatakan bahwa

Tujuh aktivitas dasar yang dilakukan dalam sistem penggajian. Penggajian adalah salah satu aplikasi SIA yang terus diproses dalam bentuk batch, karena (1) cek gaji dibuat secara periodic (mingguan, dua mingguan, atau bulanan) dan (2) sebagian besar pegawai dibayar pada waktu yang bersamaan.

1) Perbarui File Induk Penggajian

termasuk formulir W-2 membutuhkan data mengenai semua pegawai yang pernah bekerja untuk organisasi tersebut sepanjang tahun terkait. 2) Perbaharui Tarif dan Pemotong Pajak

Aktivitas kedua dalam sistem ini dengan memperbaharui informasi mengenai tarif dan pemotongan pajak lainnya. Bagian penggajian membuat perubahan-perubahan ini, tetapi perubahan jarang terjadi. Perubahan tersebut terjadiketika bagian penggajian menerima

pembaruan mengenai perubahan dalam tarif pajak dan pemotongan gaji lainnya dari berbagai unit pemerintah dan perusahaan asuransi.

3) Validasi Data Waktu dan Kehadiran

Langkah ketiga dalam sistem ini dengan memvalidasi setiap data waktu dan kehadiran pegawai. Informasi ini datang dalam berbagai bentuk, bergantung pada status pembayaran pegawai.

4) Mempersiapkan Penggajian

Langkah keempat dalam sistem penggajian adalah dengan mempersiapkan penggajian. Departemen tempat pegawai bekerja akan memberikan data mengenai jam yang dihabiskan dan seorang supervisor biasanya akan mengkonfirmasi data tersebut. Informasi tingkat gaji didapat dari file induk penggajian.

5) Membayar Gaji

pribadi mereka. Tidak seperti pembayaran secara tunai, kedua metode ini memberikan cara untuk mendokumentasikan jumlah gaji yang dibayar.

6) Hitung Kompensasi dan Pajak yang Dibayar Perusahaan

Perusahaan membayar beberapa pajak penghasilan dan kompensasi pegawai secara langsung. Hukum federal dan negara bagian

mensyaratkan perusahaan memberikan kontribusi dalam persentase tertentu ke setiap gaji kotor pegawai, hingga ke batas maksimum tahunan, untuk dana asuransi kompensasi pengangguran federal dan negara bagian. Sebagai tambahan, perusahaan sering kali memberikan kontribusi atau menanggung keseluruhan pembayaran premi asuransi kesehatan, cacat, dan jiwa untuk para pegawai.

7) Keluarkan Pajak Penghasilan dan Potongan lain-lain

D) . Sistem Pengendalian Intern Penerimaan dan Pengeluaran Kas 1. Pengertian, Unsur , dan Prosedur Pengendalian Intern Kas Pengendalian internal menurut Niswonger (1999:183) adalah “kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, dan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya”.

Sistem pengendalian internal menurut Mulyadi (2008:163) meliputi “struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen”.

IAI dalam Standar Profesional Akuntan Publik (2001:319.2)

mendefinisikan pengendalian intern sebagai berikut. “Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, serta kepatuhan terhadap hukum dan peraturan yang berlaku”.

Unsur-unsur pengendalian intern menurut (Niswonger, 1999:184) terdiri dari:

a) lingkungan pengendalian, b) penilaian resiko,

Sistem pengendalian intern yang dirancang dengan baik akan dapat mendorong ditetapkannya kebijakan manajemen. Selain itu juga mendorong terciptanya efisiensi operasi:

1) Melindungi aktiva perusahaan dari pemborosan 2) Kecurangan

3) Pencurian

4) Menjamin terciptanya data akuntansi yang tepat dan bisa dipercaya.

Prosedur-prosedur pengendalian intern yang dapat digunakan untuk penerimaan kas (dalam Mulyadi, 2010:455)antara lain:

1. Prosedur penerimaan kas dari penjualan tunai.

Berdasarkan asistem pengendalian intern yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan:

a. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

b. Penerimaan kas dari penjualan tunai dilakukan dengan menggunakan transaksi kartu kredit yang melibatkan bank penerbit kartu kedit dalam pencatatan transaaksi penerimaan kas.

2. Prosedur penerimaan kas dari piutang.

a. Debitur melakukan pembayaran dengan cek atau dengan cara pemindahbukuan melalui rekening bank (girobilyet).

b. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.

Unsur pengendalian intern yang standar dalam sistem penerimaan kas adalah:

1. Organisasi.

a. Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan kas.

b. Fungsi penerimaan kas harus terpisah dari fungsi akuntansi.

2. Sistem otorisasi dan prosedur pencatatan:

a. Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang harus ditagih yang dibuat oleh fungsi akuntansi.

b. Penerimaan kas diverifikasi dan divalidasi oleh pihak yang berwenang.

3. Praktek yang sehat.

a. Hasil perhitungan kas harus direkam dalam berita acara perhitungan kas dan disetor penuh ke kas dengan segera.

b. Perhitungan saldo kas yang ada ditangan dengan kas secara periodik.

c. Para penagih (kasir) harus diasuransikan.

Sementara itu, pada dasarnya untuk dapat menghasilkan sistem pengendalian yang baik, prosedur pengeluaran kas harus

1. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

2. Adanya pemisahan tugas.

Tujuan dilakukannya pemisahan fungsi adalah untuk mencegah seseorang secara penuh melakukan sebuah transaksi dan yang efektif harus

menciptakan kondisi yang sulit atau tidak memungkinkan bagi seseorang untuk mencuri kas atau aktiva lainnya.

Unsur pengendalian intern yang harus ada pada sistem pengeluaran kas (dalam Mulyadi, 2010:516-522)adalah sebagai berikut:

1. Organisasi.

a. Fungsi operasional, fungsi pencatatan, dan fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

b. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian keuangan sejak awal hingga akhir, tanpa campur tangan pihak lain.

2. Sistem otorisasi dan prosedur pencatatan.

a. Pengeluaran kas harus mendapatkan otorisasi dari pejabat yang berwenang.

b. Pencatatan dalam jurnal pengeluaran kas harus didasarkan bukti kas keluar yang telah mendapatkan otorisasi dari pejabat yang

3. Praktik yang sehat.

a. Saldo kas harus dilindungi dari kemungkinan penggunaan yang tidak semestinya dan kasir dilengkapi alat-alat pencegahan pencurian kas.

b. Dokumen dasar dari pendukung transaksi pengeluaran kas harus diverifikasi oleh bagian keuangan setelah transaksi pengeluaran kas dilakukan.

c. . Semua pengeluaran dilakukan dengan sistem akuntansi, pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

d. Cek menggunakan nomor urut dan semua nomor cek harus diverifikasi pihak berwenang.

e. Stempel cek yang digunakan disimpan oleh pihak yang berhak menandatangani cek saja.

f. Perputaran jabatan untuk menjaga independensi.

E) . Peranan Sistem Akuntansi Penerimaan dan Pengeluaran Kas Dalam Mendukung Pengendalian Intern

Sistem akuntansi mempunyai beberapa fungsi penting di dalam organisasi, begitu juga dengan pengendalian intern. (dalam Mulyadi, 2010:542) menyatakan bahwa

Hubungan antara system akuntansi dan pengendalian intern dapat terlihat dari beberapa fungsi dan tujuan yang sama-sama hendak dicapai oleh keduanya. Pengendalian intern merangkum kebijakan, praktik, dan

data akuntansi, mendorong efisiensi, serta mendorong dipatuhinya kebijakan manajemen.

Sistem akuntansi mempunyai peranan untuk menyediakan pengamanan atas harta kakayaan perusahaan melalui penyelenggaraan pencatatan aktiva dengan baik. Informasi yang diperoleh adalah melalui pencatatan

dibandingkan dengan informasi yang diperoleh dari investasi fisik. Perbedaan yang ditemukan dapat diselidiki agardiketahui penyebabnya dan selanjutnya dilakukan tindakan koreksi untuk mencegah terjadinya penyimpangan yang sama. Sistem akuntansi bertujuan untuk mengecek kecermatan dan keandalan data akuntansi, yaitu dengan memanfaatkan sistem tata buku berpasangan. Sistem pembukuan ini mengharuskan perbandingan antara jumlah debet dan kredit pada saat penyusunan neraca saldo, sehingga akan memberikan suatu pengawasan terhadap ketelitian proses pembukuan. Sistem akuntansi juga memberikan andil besar dalam mendorong efisiensi pelaksanaan operasi perusahaan. Manajemen dapat menetapkan standar biaya produksi dalam aktivitas operasionalnya. Adanya informasi perbandingan antara biaya standar dengan biaya yang sesungguhnya terjadi dapat digunakan manajer untuk mengidentifikasi penyebab perbedaan tersebut dan mengambil tindakan perbaikan sehingga efisiensi usaha akan lebih mudah dicapai. Sistem akuntansi juga

dalam bentuk laporan pelaksanaan. Sebagai contoh, manajemen membuat kebijakan pemberian kredit sampai pada batas tertentu atas persetujuan dari manajemen tertinggi. Dalam hal ini system akuntansi akan

menghasilkan laporan dari analisa piutang. Laporan ini dapat digunakan manajemen sebagai dasar dalam melakukan penilaian apakah kebijakan pemberian kredit ini telah ditaati dan jika diperlukan akan mengambil tindakan perbaikan.

F). Tinjauan Penelitian Terdahulu

Nama Judul Penelitian Hasil Penelitian Aulia Pada PT Kaltim Nusa Etika (KNE) Di Bontang

PT Kaltim Nusa Etika (KNE) belum sepenuhnya memenuhi unsur unsur pengendalian intern. Untuk prosedur akuntansi pada sistem akuntansi penerimaan kas di PT Kaltim Nusa Etika (KNE) telah sesuai dengan standar sistem akuntansi penerimaan kas pada umumnya karena telah memenuhi unsur-unsur fungsi yang terkait dalam sistem akuntansi, dokumen yang digunakan, unsur pengendalian intern, serta prosedur penerimaan kas yang terstandardisasi. Sedangkan untuk sistem dan prosedur pegeluaran kas pada PT Katim Nusa Etika (KNE) belum sepenuhnya memenuhi unsur-unsur pengendalian intern, karena masih terdapat unsur unsur pengendalian intern di dalam perusahaan yang belum sepenuhnya dilakukan antara lain penempatan kasir yang berada satu ruangan dengan karyawan lainnya, kas yang ada di tangan dan kasir tidak

diasuransikan, rekonsiliasi bank tidak dilakukan oleh bagian pemeriksaan intern, stempel cek dipegang oleh pembuat cek tersebut, dan juga PT Kaltim Nusa Etika (KNE) tidak melakukan perputaran jabatan (job rotation) secara rutin.

Rannita

(1). Sistem pengendalian intern penerimaan kas di PT. Sinar Galesong Prima telah efektif. Dilihat dengan telah memenuhi unsur-unsur pengendalian intern. (2). Sistem pengendalian intern pengeluaran kas di PT. Sinar Galesong Prima belum efektif, karena masih terdapat unsur-unsur pengendalian intern di dalam perusahaan yang belum

yang ada ditangan dan kasir tidak di asuransikan, rekonsiliasi bank tidak dilakukan oleh bagian pemeriksaan intern, stempel cek dipegang oleh pembuat cek tersebut, dan juga PT. Sinar galesong Prima tidak melakukan

perputaran jabatan secara rutin sehingga kemungkinan terjadinya penyelewengan masih sangat besar.

Merystika

Organisasi Nirlaba Keagamaan GMIM Nafiri

Jemaat GMIM Nafiri masih menggunakan sistem manual yang memiliki kelemahan pada pemisahan tugasantara pencatatan dan penyimpanan kas, tetapi sistem informasi akuntansi penerimaan dan pengeluaran kas dalam rangka perencanaan dan pengendalian keuangan pada Jemaat GMIM Nafiri dapat dikatakan telahberjalan efektif, karena telah sesuai dan memenuhi unsur-unsur pokok suatu sistem informasi akuntansi dan prosedur-prosedur pengendalian internal

Tabel 3.1 Tinjauan Penelitian Terdahulu G). Kerangka Konseptual

PT Bank Syariah Mandiri, Tbk Cabang Pematangsiantar

BAB 3

METODE PENELITIAN A) Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kualitatif menurut Mulyadi

(2008:56) yaitu “suatu pendekatan yang juga disebut pendekatan investigasi karena

peneliti mengumpulkan data dengan cara bertatap muka langsung dengan narasumber dan

berinteraksi dengan orang orang di tempat penelitian.”

B) Tempat dan Waktu Penelitian

1) Lokasi Penelitian

Penelitian dilakukan pada PT Bank Syariah Mandiri Cabang Pematangsiantar

yang berada di Jl. Kapt. M. H. Sitorus No. 15-A, Pematangsiantar, Sumatera Utara.

2) Waktu Penelitian

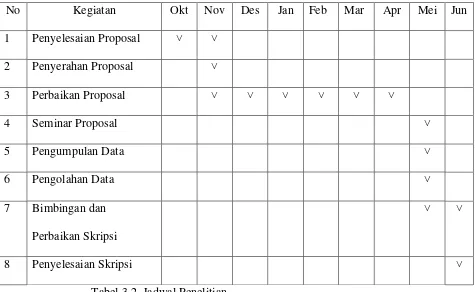

Adapun jadwal penelitian yang direncanakan adalah sebagai berikut:

No Kegiatan Okt Nov Des Jan Feb Mar Apr Mei Jun 1 Penyelesaian Proposal ˅ ˅

2 Penyerahan Proposal ˅

3 Perbaikan Proposal ˅ ˅ ˅ ˅ ˅ ˅

4 Seminar Proposal ˅

5 Pengumpulan Data ˅

6 Pengolahan Data ˅

7 Bimbingan dan Perbaikan Skripsi

˅ ˅

8 Penyelesaian Skripsi ˅

C) Sumber Penelitian

Responden yang digunakan dalam penelitian ini adalah seorang Menejer Operasional dan Head Teller pada Bank Syariah Mandiri Cab. Pematangsiantar. Nantinya keduanya akan diwawancarai terkait internal control yang telah sditerapkan di Bank Syariah Mandiri Cab. Pematangsiantar. Untuk kemudian di analisis apakah Bank Syariah Mandiri Cab. Pematangsiantar tersebut telah menerapkan internal control yang sesuai standar prosedur. Serta penulis juga di bantu oleh pihak I T Cordinator di Bank Syariah Mandiri Cab. Pematangsiantar dalam mengumpulkan dokumen pendukung proses penelitian.

D) Jenis Data

Dalam penulisan ilimah ini penulis menggunakan dua jenis data yaitu: 1) Data Primer

Merupakan data yang belum diolah yang diperoleh langsung dari

perusahaan. Misalnya, data yang diperoleh sebagai hasil wawancara (tanya jawab langsung dengan karyawan perusahaan) mengenai prosedur penerimaan dan pengeluaran kas. Karyawan yang dimaksud diantaranya adalah yang terlampir di bagian sample penelitian.

2) Data sekunder

E) Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan penulis adalah direncanakan sebagai berikut:

1). Studi Lapangan

Metode ini dilakukan dengan penelitian lapangan ( field research ) dan data diambil langsung dari PT Bank Syariah Mandiri Cabang Pematangsiantar

2). Studi Pustaka

Pengumpulan data diambil dari referensi-referensi buku-buku

perpustakaan, catatan-catatan, literatur-literatur, serta situs internet yang ada hubungannya dengan penulisan ilmiah ini sebagai latar belakang.

3). Wawancara dan Analisis Flowchart

Metode ini dilakukan penulis melalui wawancara atas pihak- pihak yang kompeten dan analisis terhadap flowchart yang telah dibuat oleh pihak terkait di PT Bank Syariah Mandiri Cabang Pematangsiantar untuk memperoleh data yang

dibutuhkan dalam penyusunan penulisan ilmiah ini. F) Teknik Analisis

internal kas yang dilakukan perusahaan penulis dapat mengevaluasi dan memberi kesimpulan mengenai internal control yang telah diterapkan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat

Kehadiran Bank Syariah Mandiri sejak tahun 1999, sesungguhnya merupakan berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. Bank Susila Bakti berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru Bank Susila Bakti.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya Undang-undang No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan Undang-undang tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha Bank Susila Bakti berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha Bank Susila Bakti menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No.

Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. Bank Syariah Mandiri hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

b. Stuktur Organisasi Perusahaan

Setiap perusahaan memiliki struktur organisasi yang mencerminkan pembagian tugas, wewenang dan tanggung jawab serta komunikasi maupun kondisi pengawasan dan pelaksanaan tugas-tugas perusahaan. Dengan adanya struktur organisasi karyawan akan mengetahui tugas, tanggung jawab serta kedudukannya di dalam organisasi. Bagi para manajer, struktur organisasi dapat digunakan sebagai pedoman pelaksanaan fungsi-fungsi manajemen di perusahaan.

PT Bank Syariah Mandiri Cabang Pematangsiantar menggunakan struktur organisasi fungsional, dimana wewenang dari pimpinan puncak dilimpahkan pada satuan-satuan organisasi di bawahnya dalam bidang pekerjaan tertentu. Pimpinan tiap bidang mempunyai hak memerintah pelaksana yang ada sepanjang

menyangkut bagian kerjanya.

Kepala Cabang mempunyai tugas memimpin, mengelola, mengawasi atau mengendalikan, mengembangkan kegiatan dan mendayagunakan sarana

organisasi cabang untuk mencapai tingkat serta volume aktivitas pemasaran, operasional dan layanan cabang yang efektif dan efisien sesuai dengan target yang telah ditetapkan.

Adapun tanggung jawab Kepala Cabang adalah sebagai berikut:

a) memastikan tercapainya target bisnis cabang yang telah ditetapkan berikut unit kerja dibawah koordinasinya meliputi pendanaan, pembiayaan, fee based dan laba bersih baik secara kuantitatif maupun kualitatif,

b) memastikan kepatuhan, tingkat kesehatan dan prudensialitas seluruh aktivitas cabang,

c) memastikan pengendalian dan pembianaan cabang dan jaringan yang ada dibawah koordinasinya,

d) memastikan terlaksananya standar layanan nasabah di cabang dan jaringan yang dibawah koordinasinya,

e) memastikan tindak lanjut hasil audit internal dan eksternal. 2) Marketing Manager

Marketing Manager mempunyai tugas memastikan tercapainya target-target pembiayaan, dana dan fee based income cabang yang telah ditetapkan kantor pusat.

Adapun tanggung jawab Marketing Manager adalah sebagai berikut: a) merumuskan strategi pemasaran cabang,

c) memastikan tercapainya target pendanaan cabang, d) memastikan tercapainya target fee based income cabang, e) memastikan kelayakan nota analisa pembiayaan,

f)memastikan kualitas aktiva produktif dalam kondisi terkendali dan pelaksanaan pengawalan tehadap seluruh nasabah cabang,

g) memastikan penyelamatan seluruh pembiayaan bermasalah di cabang, h) memastikan ketepatan pembayaran seluruh kewajiban nasabah cabang, i) memastikan implementasi standar pelayanan prima kepada nasabah prioritas. 3) Operation Manager

Operation Manager mempunyai tugas memastikan aktivitas operasional cabang terkelola sesuai dengan ketentuan yang berlaku dan target bidang operasional tercapai sesuai ketetapan kantor pusat.

Adapun tanggung jawab Operation Manager adalah sebagai berikut: a) memastikan terkendalinya biaya operasional dengan efisien dan efektif, b) memastikan transaksi harian operasional telah sesuai dengan ketentuan yang

telah ditetapkan,

c) memastikan terlaksananya standar layanan nasabah yang optimal di kantor cabang,

d) memastikan ketersediaan likuiditas cabang yang memadai,

e) memastikan pelaksanaan seluruh kegiatan administrasi, dokumentasi, dan kearsipan sesuai dengan peraturan yang berlaku,

g) memastikan kebenaran dan kewajaran pencatatan laporan keuangan cabang h) mengelola fungsi-fungsi administrasi kepegawaian cabang,

i) mengelola sarana dan prasarana kantor cabang. 4) Officer Gadai

Oficer Gadai mempunyai tugas melakukan review dan verifikasi terhadap hasil taksiran yang dilakukan Penaksir Gadai. Officer Gadai bertanggung jawab atas penilaian dan keaslian barang jaminan berkaitan dengan jumlah pembiayaan yang akan diberikan dan saat penjualan barang jaminan apabila nasabah tidak mampu melunasi.

5) Account Officer

Account Officer mempunyai tugas merealisasikan target pembiayaan dan fee based income yang didistribusikan oleh Marketing Manager.

Adapun tanggung jawab Account Officer adalah sebagai berikut: a) mendapatkan calon nasabah pembiayaan yang prospektif,

b) memastikan kelengkapan dokumen aplikasi pembiayaan, c) menindaklanjuti permohonan pembiayaan nasabah,

d) memastikan persetujuan atau penolakan pembiayaan yang diajukan, e) memastikan proses pencairan pembiayaan sesuai dengan keputusan komite pembiayaan,

f) membina hubungan pembiayaan antara bank dengan nasabah,

g) melaksanakan pengawalan terhadap seluruh nasabah yang dikelola agar kolektivitas lancar,

i) merealisasikan pendapatan fee based income dari nasabah pembiayaan. 6) Funding Officer

Funding Officer mempunyai tugas merealisasikan target pendanaan dan fee based income yang didistribusikan oleh Marketing Manager.

Adapun tanggung jawab Funding Officer adalah sebagai berikut: a) memastikan produk pendanaan, treasury dan haji sesuai strategi pemasaran

yang telah ditetapkan,

b) memasarkan produk bancassurance (produk asuransi yang dipasarkan oleh bank), produk investasi dan jasa non bank lainnya,

c) meningkatkan business relation antara bank dengan nasabah sesuai dengan target yang telah ditetapkan,

d) memutakhirkan dokumen dan data nasabah pendanaan sesuai kelolaan,

e) memberikan pelayanan khusus dalam setiap interaksi dengan nasabah prioritas. 7) Customer Service Officer

Customer Service Officer mempunyai tugas mengelola kegiatan operasional dan pelayanan nasabah sesuai dengan ketentuan dan standar

pelayanan. Customer Service Officer mempunyai wewenang dalam pengesahan pembukuan dan penutupan rekening.

Adapun tanggung jawab Customer Service Officer adalah sebagai berikut: a) memastikan terlaksananya kegiatan operasional CSR dan layanan nasabah

sesuai dengan ketentuan dan standar pelayanan,

c) memastikan ketersediaan dan keamanan dokumen berharga bank, PIN kartu ATM maupun key access layanan e-banking lainnya,

d) memastikan ketersediaan kartu ATM,

e) mengesahkan pembukaan dan penutupan rekening nasabah sesuai dengan wewenangnya,

f) mengaktifkan dan menonaktifkan kartu ATM, g) memastikan ketersediaan laporan CSR,

h) memastikan pengelolaan saran dan masukan dari nasabah, i) menindaklanjuti dan menyelesaikan keluhan nasabah. 8) Head Teller

Head Teller mempunyai tugas mengkoordinasikan, mengarahkan, mengawasi kegiatan operasional, pelayan transaksi teller dan memastikan keamanan serta efektivitas kegiatan cash management cabang.

Adapun tanggung jawab Head Teller adalah sebagai berikut:

a) mengelola khasanah/vault sesuai dengan prosedur dan ketentuan yang berlaku, b) mengkoordinir seluruh teller untuk melaksanakan kegiatan operasional dan

pelayanan kepada nasabah sesuai dengan ketentuan bank, c) memastikan keamanan kegiatan di ruang operasional teller,

d) memastikan kesesuaian jumlah fisik dan pembukuan transaksi tunai di masing-masing teller dan khasanah,

f) memastikan pengelolaan uang yang layak dan uang yang tidak layak (uang palsu),

g) mengelola operasional ATM di cabang,

h) menjaga keamanan dan kerahasiaan specimen nasabah, i) memastikan cover asuransi uang tunai telah dilaksanakan. 9) Back Office Officer

Back Office Officer mempunyai tugas memastikan proses sumber daya insani, admin pembiayaan dan trade service, domestic dan clearing, pelaporan keuangan dan perpajakan dan penggunaan IT telah dilaksanakan dengan tepat waktu dan sesuai ketentuan.

Tanggung jawab Back Office Officer dibagi menjadi 5 bagian, yaitu: a) Human Relations, General Affair, Accounting dan IT Support

(1) menyajikan data beban kerja seluruh aktivitas di cabang sebagai pertimbangan melakukan analisis,

(2) mensosialisasikan peraturan perusahaan dan ketentuan bidang ketenagakerjaan kepada seluruh pegawai cabang,

(3) memastikan pelaksanaan rencana pendidikan dan pelatihan seluruh pegawai cabang.

b) Domestic Clearing

(2) menyediakan data dan informasi dan membuat laporan rutin kepada pihak internal maupun eksternal, mencakup aktivitas domestik dan kliring,

(3) memastikan pemeliharaan administrasi dan dokumentasi seluruh transaksi transfer, kliring, inkaso, dan transaksi domestik lainnya. c) Loan Administration

(1) memastikan keabsahan dokumen pencairan pembiayaan, (2) memastikan keabsahan pencairan pembiayaan sesuai dengan

persyaratan dokumen pembiayaan yang harus dipenuhi,

(3) memastikan keamanan pemeliharaan dokumen pencairan dan dokumen legal dari pembiayaan sesuai dengan ketentuan.

d) Ekspor dan SKBDN

(1) memastikan ketepatan waktu penerusan L/C pada nasabah dan pembebanan advising commission,

(2) memastikan keabsahan proses negosiasi dokumen ekspor,

(3) memastikan ketapatan waktu dan kesesuaian jumlah pembebanan biaya bank luar negeri pada nasabah.

e) Impor dan SKBDN

(1) memastikan ketepatan waktu penerusan L/C pada nasabah dan pembebanan advising commission,

(2) memastikan ketepatan waktu pembebanan biaya penerbitan L/C, (3) memastikan ketepatan waktu dan kesesuaian pembebanan nilai

10) Penaksir Gadai

Penaksir Gadai mempunyai tugas melayani nasabah gadai dan melakukan penaksiran obyek gadai.

Tanggung jawab Penaksir Gadai adalah sebagai berikut:

a) melakukan penilaian dan keaslian barang jaminan berkaitan dengan jumlah pembiayaan yang akan diberikan,

b) melakukan penginputan pada sistem berkaitan dengan pencairan pembiayaan, c) melakukan monitoring sampai pelunasan pembiayaan.

11) Pelaksana Marketing Support

Pelaksana Marketing Support mempunyai tugas memastikan kelengkapan persyaratan penandatanganan akad dan pencairan pembiayaan nasabah.

Adapun tanggung jawab Penak Pelaksana Marketing Support adalah sebagai berikut:

a) mendokumentasikan current file,

b) menerbitkan surat peringatan pembayaran kewajiban nasabah, c) membuat pengajuan Trade Checking,

d) memantau pemenuhan dokumen TBO,

e) membuat SP3 (Surat Penolakan atas Permohonan Pembiayaan) nasabah yang ditolak,

f) melakukan korespondensi berkaitan dengan pendanaan baik internal dan eksternal,

h) memelihara data profil nasabah pendanaan,

i) menyusun laporan pencapaian target Marketing Manager dan Account Officer. 12) Customer Service Representatif

Customer Service Representatif mempunyai tugas melaksanakan kegiatan operasional dan pelayanan nasabah sesuai dengan ketentuan dan standar

pelayanan.

Adapun tanggung jawab Customer Service Representatif adalah sebagai berikut:

a) memberikan informasi produk dan jasa BSM kepada nasabah,

b) memproses permohonan pembukaan dan penutupan rekening tabungan, giro dan deposito,

c) memblokir kartu ATM nasabah sesuai permintaan nasabah,

d) melayani permintaan buku cek/bilyet giro, surat referensi bank, surat keterangan bank dan sebagainya,

e) mendistribusikan salinan rekening koran kepada nasabah,

f) meng-input data customer dan loan facility yang lengkap dan akurat, g) memelihara persediaan kartu ATM sesuai kebutuhan,

h) menyampaikan dokumen berharga bank dan kartu ATM kepada nasabah, i) membuat laporan pembukaan dan penutupan rekening, keluhan nasabah serta

stock opname kartu ATM,