ANALISIS KEBERLANJUTAN, JANGKAUAN DAN

DAMPAK PEMBIAYAAN LKMS TERHADAP

PENGURANGAN KEMISKINAN RUMAHTANGGA TANI

DI PERDESAAN JAWA BARAT

YANI MULYANINGSIH

H 363100111

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa disertasi berjudul Analisis Keberlanjutan, Jangkauan dan Dampak Pembiayaan LKMS terhadap Pengurangan Kemiskinan Rumahtangga Tani di Perdesaan Provinsi Jawa Barat benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2016 Yani Mulyaningsih H363100111

_________________________

RINGKASAN

YANI MULYANINGSIH. Analisis Keberlanjutan, Jangkauan dan Dampak Pembiayaan LKMS terhadap Pengurangan Kemiskinan Rumahtangga Tani di Perdesaan Jawa Barat (NUNUNG NURYARTONO sebagai Ketua, RINA OKTAVIANI dan CARUNIA MULYA FIRDAUSY sebagai Anggota Komisi Pembimbing).

Jumlah penduduk miskin di Indonesia masih relatif tinggi, pada tahun 2015, sebesar 28 513 570 jiwa (11.13 %) dan sebagian besar dari penduduk miskin tersebut tinggal di wilayah perdesaan (BPS 2016). Masyarakat miskin terutama di perdesaan dihadapkan kepada beberapa kendala, salah satunya kendala akses ke layanan keuangan formal seperti halnya perbankan. Selama ini mereka hanya mengandalkan pinjaman dari kerabat atau teman. Beberapa studi menyatakan bahwa rumah tangga di perdesaan negara berkembang kekurangan akses terhadap kredit perbankan (Nuryartono 2007; Mpuga P 2010; Saptono et al. 2010; Thoha, et al. 2010).

Untuk menjembatani hal tersebut, banyak didirikan lembaga keuangan mikro terutama di perdesaan, yang menyediakan akses layanan keuangan untuk rumahtangga di perdesaan (Navajas 2000), termasuk lembaga keuangan mikro syariah (LKMS). Harapannya, akan semakin banyak rumah tangga di perdesaan terutama rumah tangga miskin bisa akses ke layanan keuangan. Banyak kajian yang menyatakan bahwa akses kepada lembaga keuangan mikro mampu mengurangi kemiskinan (Khandker 2005; Imai et al. 2010; Rahman 2010; Li et al. 2011b). Pemberian kredit bagi rumahtangga miskin adalah aktivitas yang menimbulkan biaya tinggi. Dengan demikian, fokus jangkauan layanan kepada rumahtangga miskin akan menimbulkan konflik dengan keberlanjutan usaha (Hermes et al 2011).

Sebagai lembaga keuangan mikro generasi terakhir, kehadiran LKMS masih relatif baru dalam industri keuangan di Indonesia, namun keberadaan lembaga ini cukup diperhitungkan. LKMS yang dikenal dengan baitul maal wa tamwil atau BMT berdiri di Indonesia sebelum terjadinya krisis ekonomi tahun 1997. Walaupun masih baru keberadaannya tetapi relatif berkembang dan telah banyak beroperasi di wilayah perdesaan dan terpencil yang tidak dijangkau oleh perbankan (Buchori 2012).

Menurut Sakai et al. (2009), LKMS adalah penyedia pembiayaan mikro (usaha kecil) di Indonesia yang cukup berkembang. LKMS merupakan upaya pemberdayaan masyarakat lapisan bawah yang didukung oleh dana-dana dari para anggota komunitas Islam. Artinya inisiasi pembentukan BMT bukan dari pemerintah untuk menyalurkan kredit bersubsidi melainkan dari dana masyarakat (66,75%) dan dalam perkembangannya banyak menggunakan dana komersial lainnya melalui linkage dengan perbankan. Dana pemerintah relatif kecil, hanya 2,08 %. Hal ini mengindikasikan LKMS beroperasi secara komersial (Charitonenko et al. 2004).

masalah kemiskinan. Di sisi lain, pada tahun 2011, jumlah LKMS mengalami pertumbuhan yang melambat. Hal ini mengindikasikan beberapa LKMS mengalami masalah keberlanjutan usaha.

Oleh karena itu tujuan dari penelitian ini adalah (1) menganalisis tingkat keberlanjutan LKMS di wilayah perdesaan dari sisi efisiensi, (2) menganalisis jangkauan layanan LKMS apakah LKMS menjangkau rumahtangga tani miskin di perdesaan, (3) menganalisis dampak pembiayaan LKMS terhadap pengurangan kemiskinan bagi rumahtangga tani di perdesaan. Lokasi penelitian di Provinsi Jawa Barat karena salah satu provinsi mempunyai jumlah penduduk miskin relatif tinggi, di sisi lain mempunyai jumlah LKMS besar. Pengumpulan data menggunakan teknik wawancara pada responden rumahtangga tani nasabah dan non nasabah LKMS dengan menggunakan kuesioner yang telah disiapkan. Untuk LKMS, pengumpulan data dilakukan dengan menggunakan data sekunder. Penentuan responden rumahtangga dilakukan di Kabupaten Bogor karena jumlah LKMS di kabupaten tersebut besar disamping itu Kabupaten Bogor memiliki jumlah penduduk miskin tertinggi di Jawa Barat. Dari LKMS tersebut didapat 79 nasabah rumahtangga tani dan sebagai grup kontrolnya yaitu 52 rumahtangga tani yang mempunyai karakteristik ekonomi sosial dan lingkungan serta fasilitas infrastruktur yang sama.

Analisis keberlanjutan menggunakan proksi efisiensi (stochastic frontier approach). Hasil pendugaan dengan SFA menunjukan bahwa seluruh LKMS mempunyai nilai rata-rata 99.48%. Hal ini menunjukkan bahwa seluruh LKMS mampu mengoptimalkan penggunaan sumberdaya dalam meminimumkan biaya.

Analisis Jangkauan layanan LKMS untuk rumahtangga tani miskin menggunakan perhitungan dan pengujian model indeks kemiskinan relatif CGAP dengan pendekatan PCA. Dengan pendekatan tersebut diperoleh beberapa komponen penyusun indeks kemiskinan relatif. Komponen tersebut hasil ekstraksi dari begitu banyaknya komponen yang menggambarkan multidimensi kemiskinan. Dengan proses factoring, dihasilkan hanya 5 variabel baru yang menyusun indeks kemiskinan, yaitu: variabel ketahanan pangan, variabel asset, variabel rawan pangan, variabel sumberdaya manusia (human capital) dan variabel lain-lain. Selanjutnya dengan menggunakan skor komponen utama diperoleh skor kemiskinan dengan sebaran indeks dari -1.81584 sampai 1.86946. Berdasarkan hasil kategorisasi nilai indeks kemiskinan tersebut menunjukkan jangkauan LKMS di daerah penelitian lebih ditujukan kepada rumahtangga tani yang relatif sejahtera.

SUMMARY

YANI MULYANINGSIH. Analysis of Sustainability, Outreach, and The Impact of Islamic microfinance Institutions (Islamic MFI) Financing on Poverty Alleviation of Farm Household in Rural West Java (NUNUNG NURYARTONO as Chairman, RINA OKTAVIANI and CARUNIA MULYA FIRDAUSY as Member of Advisory Committee).

The number of poor in Indonesia is still relatively high. In 2015, there were 28.513.570 people living in poverty and most of them were residing in rural areas (BPS. 2016). The poor, especially those in rural areas face several obstacles, one of them being denied access to formal financial services such as banks. According to the global financial inclusion data of 2014 from the World Bank, there are still many Indonesian citizens above 15 years old who had no account from financial institutions (64.1%). These people have been relying on loans from relatives or friends. Some studies have declared that rural households in developing countries lack access to bank credit (Nuryartono 2007; Mpuga 2010; Saptono et al 2010; Thoha et al 2010).

To deal with this issue, numerous microfinance institution were founded, especially in rural areas, providing more access to financial services for rural households (Navajas 2000), including Islamic Microfinance institutions. it is hoped that Islamic microfinance institutions do to. Many studies state that access to microfinance institutions is able to reduce poverty (Khandker 2005; Imai et al, 2010; Rahman 2010; Li et al. 2011). The poor in many cases is a very costly activity. Focusing on outreach may, at least potentially, conflict with the financial sustainability of MFIs (Hermes et al. 2011).

As a new generation of microfinance institutions, the presence of Islamic MFI is relatively new in Indonesia’s financial industry, but it is quite significant. Islamic MFI known as baitul maal wa tamwil or BMT have existed in Indonesia before the economic crisis of 1997. Even though these institutions were a novelty, they had relatively rapid growth and had operations in rural and remote are as untouched by banks (Buchori 2012).

According to Sakai et al. (2009), Islamic MFI as providers of micro financing (small business) in Indonesia are developing quite well. The Islamic MFI is a grass root empowerment effort supported by funds from members of Islamic communities. This means that the initiative to form Islamic MFI is not from the government to channel subsidized credit, but is based on community funds (66.75%) and in its development utilizes various other commercial funds through linkage with banks. Funds from the government are relatively small, only 2.08%, so Islamic MFI needs to charge cost-covering cost of fund, continually strive for increasing operational efficiency, and use of commercial sources of funds. This means that Islamic MFI operates commercially. If a microfinance institution leans towards commercialization in its operations, how will it be able to fulfill its social mission pertaining to poverty. On the other hand, in 2011, the number of LKMS declined.

access to Islamic MFI towards rural poverty. This study was conducted in West Java Province. West Java Province was selected on purpose (purposive) because it is one of the provinces in Indonesia with the largest number of BMTs and had the largest number of poor. The study employed cross section data by utilizing secondary data for Islamic MFI. For client Islamic MFI by utilizing primary data obtained using a structured list of questions (a questionnaire). Using the snowballing technique, several Islamic MFI with clients (79 rural household) whose livelihoods were in the agricultural sector, namely related to food crops and horticulture, were discovered. The control group was non-client (52 rural household) whose livelihoods were within the agricultural sector and have similar environments, similar socio-economic characteristics, and similar infrastructure and facilities.

Efficiency is a proxy for sustainability. The results of estimation by the SFA showed that the whole LKMS has an average value of 99.48 %. This means that LKMS able to optimize the use of resources in minimizing costs. Using the PCA (Principal Component Analysis) technique, a number of indicators to build the relative poverty index were selected. The component of the comparison between the employed and unemployed in one household represents the human resource variable. The component of roofing material quality represents the housing variable. The food security and vulnerability variable is represented by the staple food stock, frequency of buying rice, cooking oil and sugar, the amount of food served in the last two days, additional consumption due to an increase in income, and whether anyone went hungry in the last month components. The asset ownership variable is represented by the price and size of agricultural land owned and the value of goats owned. Then the index value which is a sum of the weighed values is obtained.

The relative poverty index value calculations from CGAP resulted in a range between -1.81584 and 1.86946. Then the relative poverty indexes were categorized, study location provided more financial service to the more prosperous farm households 54.5%, than those which are not Islamic MFI client.

After the output in the form of relative poverty index is discovered, an analysis pertaining to the impact of households which have access to Islamic MFI financing have on poverty alleviation is conducted. The model treatment evaluation was used for this purpose. The Model Treatment Evaluation estimates the average impact of a program or treatment on the impact desired, which in this case is poverty alleviation. For this purpose, a comparison between those exposed to the treatment and the controls will be made, and because this is an observational study with cross-section data, self-selection bias will arise.

Afterwards, an assessment of the impact of Islamic MFI financing on poverty was conducted using the PSM method. This method was selected to overcome selection bias which arises from observational studies. The co variants need to be synchronized using four matching methods. The simultaneous use of these four methods is also aimed to assess the robustness of the results. The estimation results suggest that the impact of Islamic MFI financing is not significant to poverty alleviation in the study location. The reasons of study, the loan of size offered Islamic MFI is generally limited and new clients. Innovation of LKMS will improve sustainability, outreach and impact.

© Hak Cipta Milik IPB, Tahun 2016 Hak Cipta Dilindungi Undang-Undang

ANALISIS KEBERLANJUTAN, JANGKAUAN DAN

DAMPAK PEMBIAYAAN LKMS TERHADAP

PENGURANGAN KEMISKINAN RUMAHTANGGA TANI DI

PERDESAAN PROVINSI JAWA BARAT

YANI MULYANINGSIH

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji pada Ujian Tertutup: Dr Agus Eko Nugroho, SE MapplEc

Dr Irfan Syauqi Beik, SP MScEc

Penguji pada Ujian Terbuka : Dr Agus Eko Nugroho, SE MapplEc

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan ridhoNya sehingga Disertasi ini berhasil diselesaikan. Pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada Komisi Pembimbing Dr Ir Nunung Nuryartono, MSi, Prof Dr Ir Rina Oktaviani, MS, dan Prof Dr Ir Carunia Mulya Firdausy, MA yang telah memberikan banyak pengetahuan, bimbingan dan arahan baik dalam landasan teori, sistematika berpikir dan empirik.

Selain itu juga penulis mengucapkan terima kasih kepada:

1. Penguji luar komisi pada ujian Prakualifikasi Lisan Dr Ir Dedi Budiman Hakim, MSc, Prof Dr Ir Muhammad Firdaus, SP MSi dan Dr Meti Ekayani, Shut MSc sebagai Wakil Program Studi Ilmu Ekonomi Pertanian yang telah memberikan masukan dan saran yang sangat bermanfaat untuk perbaikan proposal penelitian.

2. Penguji luar komisi pada Ujian Tertutup dan Ujian Terbuka yang terdiri dari Dr Agus Eko Nugroho, SE MapplEc, dan Dr Irfan Syauqi Beik, SP MScEc yang telah memberikan masukan dan saran yang sangat bermanfaat untuk perbaikan disertasi.

3. Wakil Program Studi Ilmu Ekonomi Pertanian dan Pimpinan Sidang pada Ujian Tertutup: Dr Meti Ekayani, Shut MSc dan Dr Ir Lukman M Baga, MAEc atas pertanyaan dan saran yang sangat bermanfaat untuk perbaikan disertasi.

4. Wakil Program Studi Ilmu Ekonomi Pertanian dan Pimpinan Sidang pada Ujian Terbuka: Prof Dr Ir Sri Hartoyo, MS dan Dr Ir Yusman Saukat, MEc atas pertanyaan dan saran yang sangat bermanfaat untuk perbaikan disertasi.

5. Ketua Program Studi Ilmu Ekonomi Pertanian: Prof Dr Ir Sri Hartoyo, MS beserta bagian administrasi di lingkup PS EPN.

6. Pimpinan IPB dan Dekan Pascasarjana IPB yang telah mendukung selama menjadi mahasiswa.

7. Para responden pada 131 rumahtangga tani, pengurus dan staf koperasi Baitul Ikhtiar Bogor, pengurus dan staf koperasi jasa keuangan Syariah SiRaa Bogor, Pengurus dan staf BMT Wasilah Bogor. Direktur dan Manajemen PT Permodalan BMT Ventura Jakarta, serta para mahasiswa IPB sebagai enumerator.

8. Suami tercinta M Siswo Utojo dan anak-anak tersayang Anugrah Fakhry Muhammad dan Sabrina Dayana atas doa, perhatian, kasih sayang dukungan yang tulus kepada penulis.

9. Bapak Djuhanda Sondjaja dan Ibu Oyok Unengsih atas kasih sayang dan doa yang tulus kepada penulis.

11.Teman-teman seperjuangan EPN 2010, atas kerjasama, diskusi, dorongan semangat dan perhatian selama mengikuti pendidikan di Program Studi EPN.

12.Pimpinan dan teman-teman di Pusat Penelitian Ekonomi (P2E) - LIPI atas dukungan dan motivasinya kepada penulis.

13.Pengelola beasiswa Kementerian Ristek dan Dikti, atas dukungan dana kepada penulis.

14.Semua pihak yang telah membantu dan mendorong dalam persiapan dan penyelesaian penelitian ini.

Karya disertasi ini masih perlu dimaksimalkan. Untuk itu penulis berharap mendapat kritik, masukan dan saran yang konstruktif. Semoga ini dapat bermanfaat dan memperkaya hasanah pengetahuan dan inspirasi penelitian berikutnya

Bogor, Februari 2016

4 METODOLOGI PENELITIAN

5 DESKRIPSI RUMAHTANGGA TANI

Karakteristik Sampel Rumahtangga Tani Nasabah LKMS Dan Bukan Nasabah

Karakteristik Usaha Tani Rumahtangga Tani Nasabah LKMS Dan Bukan Nasabah

Karakteristik Aset dan Nilai Aset Rumahtangga Tani Nasabah LKMS Dan Bukan Nasabah

Rumahtangga Tani yang Akses kepada Layanan Perbankan 6 ANALISIS KEBERLANJUTAN USAHA LKMS.

Struktur Biaya, Modal, Pembiayaan dan Aset LKMS

Nilai Pinjaman, Mekanisme Penyaluran, Akad dan Mekanisme Pengembalian, dan Periode Pengembalian Pembiayaan LKMS Efisiensi Biaya LKMS

Analisis Tingkat Efisiensi LKMS Tingkat Efisiensi Model Cross Section

7 INDEKS KEMISKINAN RUMAHTANGGA TANI DI PERDESAAN KABUPATEN BOGOR

Penggunaan Variabel dan Komponen Penghitungan Indeks Kemiskinan Tahap Pertama: Kaiser-Meyer-Olkin sebagai Ukuran Kecukupan

Sampling

Tahap Kedua Analisis Faktor: Proses Factoring

8 ANALISIS JANGKAUAN (OUTREACH) LEMBAGA KEUANGAN MIKRO SYARIAH UNTUK RUMAHTANGGA TANI

Indeks Kemiskinan Relatif dalam Pengukuran Jangkauan Layanan LKMS Jangkauan Layanan LKMS

Isu-Isu terkait dengan Self Selection Bias Propensity Score Matching

Faktor-Faktor yang Memengaruhi Probabilitas Rumahtangga Tani Berpartisipasi dalam Pembiayaan LKMS

Analisis The Common Support

Analisis Matching dan Pendugaan Average Treatment on Treated (ATT) Dampak Pembiayaan LKMS Terhadap Pengurangan Kemiskinan

Pendugaaan Nilai Average Treatment on Treated ATT) 10 MENUJU LKMS BERKELANJUTAN,

MENJANGKAU RUMAHTANGGA TANI MISKIN DAN BERDAMPAK TERHADAP PENGURANGAN KEMISKINAN DI PERDESAAAN JAWA BARAT

Evaluasi Keberlanjutan, Jangkauan dan Dampak LKMS terhadap Pengurangan Kemiskinan

Sintesa Hasil Penelitian Inovasi Kelembagaan

Kerangka Kebijakan Sektoral dan Makroekonomi juga Lingkungan Sosial Ekonomi

11 SIMPULAN DAN REKOMENDASI Simpulan

Rekomendasi

Rekomendasi Kebijakan Rekomendasi Penelitian Lanjutan

DAFTAR PUSTAKA LAMPIRAN

RIWAYAT HIDUP

113 115

116 118

122 124

129 129 129

133 138

DAFTAR TABEL

Variabel, Simbol, Definsi dan Proksi dalam Model Fungsi Biaya Uji-t Karakteristik Sampel Rumahtangga Tani Nasabah LKMS dan Bukan Nasabah.

Uji-t Karakteristik Usaha Tani Nasabah dan Bukan Nasabah Uji-t Karakteristik Aset dan Nilai Aset Sampel Rumahtangga Tani Nasabah dan Bukan Nasabah

Uji-t Akses Rumahtangga Tani Nasabah dan Bukan Nasabah kepada perbankan

Profil Pembiayaan , Mekanisme Pembayaran, Penyaluran dan Akad Pembiayaan, Alokasi Pembiayaan, Periode Pengembalian Pinjaman, dan Mekanisme Pengembalian Pembiayaan

Variabel dan Definisi yang Digunakan

Statistik Deskriptif Variabel Dependen, Output dan Variabel Input Hasil Estimasi Fungsi Biaya

Tingkat Efisiensi LKMS Model Cross Section Statistik Desktiptif Nilai Efisiensi Biaya Distribusi Nilai Efisiensi Biaya

Nilai Hewan Ternak, Nilai Emas, Nilai Kendaraan dan Nilai Tabungan yang Dimiliki Nasabah LKMS

Variabel dan Komponen Yang Digunakan untuk Menghitung Indeks Kemiskinan

Nilai Korelasi antara variabel-variabel yang mewakili Indeks Kemiskinan

Hasil Tes KMO and Bartlett

Nilai Communalities Komponen Penyusun Indeks

Total Varians yang Dijelaskan untuk Masing-Masing Komponen Penyusun Indeks

Matriks Komponen

Distribusi Skor Kemiskinan Rumahtangga tani dari yang terendah sampai yang tertinggi di Perdesaan Kabupaten Bogor Berdasarkan Lima Komponen Utama.

Jangkauan Layanan LKMS berdasarkan Perhitungan Indeks Kemiskinan Relatif (Rumahtangga Tani Nasabah dan Bukan Nasabah)

Dampak Berpartisipasi dalam Pembiayaan LKMS terhadap Pengurangan Kemiskinan (Analisis Regresi)

Hasil Pendugaan Parameter Faktor-Faktor yang Memengaruhi Peluang Rumahtangga Tani Berpartisipasi dalam Pembiayaan LKMS

Distribusi Hasil Perhitungan Skor Propensitas Rumahtangga Tani Nasabah dan Bukan Nasabah

Gambaran Estimasi Skor Propensitas dalam Wilayah The Common Support

9.6 Akses kepada LKMS terhadap Pengurangan Kemiskinan.

Hal-Hal yang Perlu Diperhatikan terkait dengan Model Dampak LKMS terhadap Pengurangan Kemiskinan dan Rekomendasi

DAFTAR GAMBAR

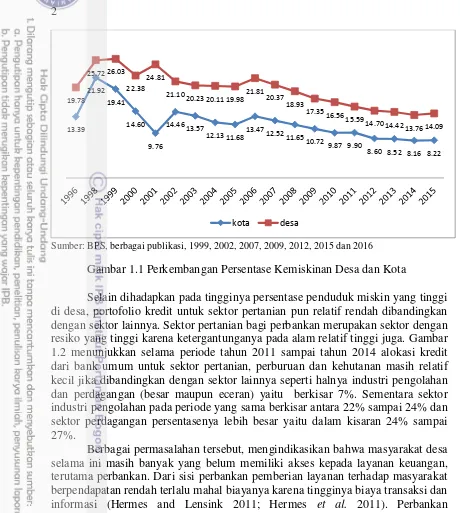

Perkembangan Persentase Kemiskinan Desa dan Kota

Persentase Penyaluran Kredit oleh Perbankan di Indonesia periode tahun 2001-2011

Persentase Jumlah Pembiayaan kepada Anggota Persentase Sumber Dana Pembiayaan LKMS Persentase Kendala Pengelolaan LKMS Persentase Pembiayaan Bermasalah LKMS The Triangle of Microfinance.

Hubungan antara Return yang Diharapkan dengan Tingkat Bunga/Marjin Bank/LKM

Efisiensi Teknis dan Alokatif

Marginal Returns Capital dengan fungsi produksi concave Trade Off antara Pengurangan Kemiskinan dan Profitabilitas

Pengaruh Kredit terhadap Penggunaan Input dan Penerimaan Rumahtangga Tani

Skor Propensitas untuk Grup yang Diberi Perlakuan dan Kontrol Pembatasan matching berdasarkan jangkauan the common support skor propensitas

Kerangka Pemikiran Operasional

Ilustrasi Atribut dari Komersialisasi LKM

Biaya Total, Biaya Gaji dan Biaya Dana Masing-Masing LKMS tahun 2013

Modal, Pembiayaan, dan Asset Masing-Masing LKMS tahun 2013 Jumlah Nasabah Masing-Masing LKMS tahun 2012 dan 2013 Sebaran Nilai efisiensi Biaya LKMS yang Linkage di Perdesaan Jawa Barat

Distribusi Skor Kemiskinan Rumahtangga Tani di Perdesaan Kabupaten Bogor.

Proses Penentuan Skor Cut off dalam Pembagian Skor Kemiskinan Jangkauan Layanan LKMS berdasarkan Perhitungan Indeks Kemiskinan Relatif (Rumahtangga Tani Nasabah dan Bukan Nasabah)

Persentase Penggunaan Dana Sosial Pendugaan Skor Propensitas

Sintesa Analisis Keberlanjutan, Jangkauan dan Dampak LKMS terhadap Pengurangan Kemiskinan

Inovasi Kelembagaan dalam LKMS Model Wakalah untuk Keuangan Mikro

DAFTAR LAMPIRAN

1 2 3 4 5

Hasil Estimasi Fungsi Biaya

Nilai Korelasi Variabel Total Pengeluaran Pakaian dan Variabel Kemiskinan

Tahapan Principal Componen Analysis

Nilai Indeks Kemiskinan dan Kategori Kelompok Kemiskinan

Tahapan-Tahapan Propensity Score Matching

1

1 PENDAHULUAN

Latar Belakang

Akses terhadap lembaga keuangan melalui layanan tabungan, kredit dan layanan keuangan lainnya bertujuan untuk memperbaiki kemampuan masyarakat untuk memperlancar konsumsi, produksi, dan investasi. Pelayanan tabungan bisa digunakan sebagai simpanan dan perlindungan terhadap modal yang kecil juga untuk akumulasi modal karena disertai adanya pendapatan bunga atau bagi hasil. Kredit memungkinkan untuk peminjam mendapat uang kas saat ini untuk keperluan produksi juga konsumsi bahkan kegiatan sosial dan melakukan pembayaran kemudian dengan tingkat bunga/bagi hasil tertentu. Bahkan bagi masyarakat miskin, akses ke lembaga keuangan secara permanen dapat meningkatkan pendapatan, membangun asett dan mengurangi segala kerentanan sebagai akibat faktor ekternal (Diagne and Zeller 2001).

Di Indonesia masih banyak masyarakat yang belum memilki akses kepada layanan keuangan. Berdasarkan data Global finansial inclusion tahun 2014, semua orang dewasa yang mempunyai rekening di keuangan formal baru 35.9% (World Bank 2014).Tingginya masyarakat yang belum mendapat layanan keuangan, mendorong pemerintah membuat program keuangan inklusif. Keuangan inklusif adalah akses terhadap layanan keuangan formal dengan biaya yang tersedia yang diperuntukkan bagi seluruh anggota masyarakat terutama bagi masyarakat pendapatan rendah (Diniz et al. 2012).

2

Sumber: BPS, berbagai publikasi, 1999, 2002, 2007, 2009, 2012, 2015 dan 2016

Gambar 1.1 Perkembangan Persentase Kemiskinan Desa dan Kota

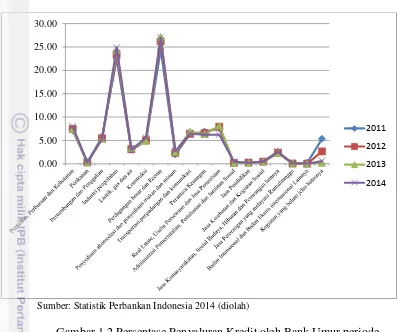

Selain dihadapkan pada tingginya persentase penduduk miskin yang tinggi di desa, portofolio kredit untuk sektor pertanian pun relatif rendah dibandingkan dengan sektor lainnya. Sektor pertanian bagi perbankan merupakan sektor dengan resiko yang tinggi karena ketergantunganya pada alam relatif tinggi juga. Gambar 1.2 menunjukkan selama periode tahun 2011 sampai tahun 2014 alokasi kredit dari bank umum untuk sektor pertanian, perburuan dan kehutanan masih relatif kecil jika dibandingkan dengan sektor lainnya seperti halnya industri pengolahan dan perdagangan (besar maupun eceran) yaitu berkisar 7%. Sementara sektor industri pengolahan pada periode yang sama berkisar antara 22% sampai 24% dan sektor perdagangan persentasenya lebih besar yaitu dalam kisaran 24% sampai 27%.

Berbagai permasalahan tersebut, mengindikasikan bahwa masyarakat desa selama ini masih banyak yang belum memiliki akses kepada layanan keuangan, terutama perbankan. Dari sisi perbankan pemberian layanan terhadap masyarakat berpendapatan rendah terlalu mahal biayanya karena tingginya biaya transaksi dan informasi (Hermes and Lensink 2011; Hermes et al. 2011). Perbankan membutuhkan investasi yang tinggi untuk membuka kantor cabang, juga dalam penyediaan tenaga kerja. Kondisi ini tidak sebanding dengan keuntungan yang akan diperoleh karena masyarakat pada segmen ini hanya menabung dan meminjam dana dengan nilai nominal yang kecil-kecil. Pinjaman yang relatif kecil ini menyebabkan perbankan segan untuk memberikan kredit pada segmen kelompok ini (Hulme et al. 1996).

Pertimbangan efisiensi dalam penyaluran kredit kepada masyarakat miskin ini sering menjadi pertimbangan utama bagi perbankan, disamping juga masalah ketiadaan collateral bagi masyarakat miskin (Ahmed 2002; Rahman 2007; Li et al. 2011b), sehingga diperlukan lembaga keuangan yang sesuai dengan kondisi tersebut. Hal inilah yang menjadi latar belakang munculnya keuangan mikro di negara berkembang, sebagai upaya memperbaiki akses bagi rumah tangga miskin

13.39 21.92

19.41

14.60

9.76

14.46 13.57

12.13 11.68 13.47 12.52 11.65

10.72 9.87 9.90

8.60 8.52 8.16 8.22 19.78

25.72 26.03 22.38

24.81 21.10

20.23 20.11 19.98 21.81 20.37 18.93

17.35 16.56 15.59

14.70 14.42 13.76 14.09

3 ke pasar keuangan (Zeller and Sharma 2000; Nader 2008; Menkhoff and Rungruxsirivorn 2011).

Sumber: Statistik Perbankan Indonesia 2014 (diolah)

Gambar 1.2 Persentase Penyaluran Kredit oleh Bank Umur periode tahun 2011-2014

Perumusan Masalah

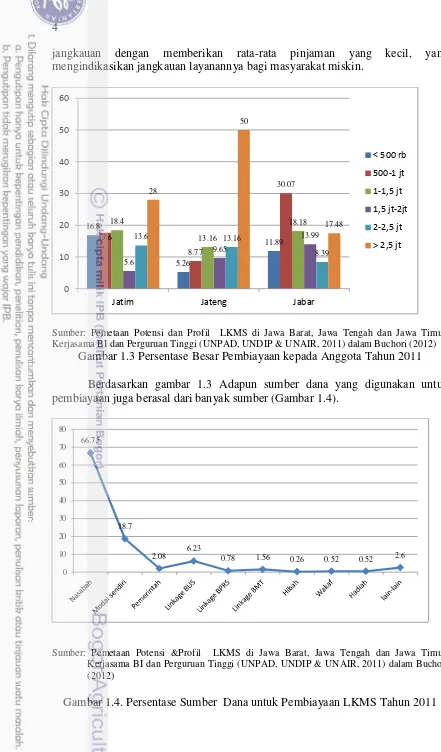

Di Indonesia, banyak lembaga keuangan mikro yang memberikan layanan keuangan kepada masyarakat miskin, salah satunya adalah lembaga keuangan mikro syariah atau dikenal dengan LKMS. Peran lembaga keuangan mikro syariah ini masih baru dalam layanan keuangan mikro di Indonesia. Berdiri di Indonesia sebelum terjadinya krisis ekonomi tahun 1997, walaupun masih baru keberadaannya tetapi relatif berkembang dan telah banyak beroperasi di wilayah perdesaan dan terpecil yang tidak dijangkau oleh perbankan (Buchori 2012). Nilai pembiayaan yang diberikan masih relatif kecil, seperti yang tersaji pada gambar 1.3. Nilai pembiayaan yang diberikan bervariasi kurang dari Rp500 000 sampai lebih dari Rp2.500.000. Rata-rata LKMS-LKMS di Provinsi Jawa Barat, memfokuskan pembiayaan dengan nilai yang relatif kecil dibandingkan Provinsi Jawa Tengah dan Jawa Timur, yaitu: antara kurang dari Rp500.000 sampai Rp1.500.000. Kondisi ini berbeda dengan Provinsi Jawa Tengah, rata-rata nilai pembiayaannya sangat besar, mayoritas (50%) untuk pembiayaan lebih dari Rp2.500.000. Artinya, LKMS di Jawa Barat lebih memfokuskan kepada perluasan

0.00 5.00 10.00 15.00 20.00 25.00 30.00

2011

2012

2013

4

jangkauan dengan memberikan rata-rata pinjaman yang kecil, yang mengindikasikan jangkauan layanannya bagi masyarakat miskin.

Sumber: Pemetaan Potensi dan Profil LKMS di Jawa Barat, Jawa Tengah dan Jawa Timur, Kerjasama BI dan Perguruan Tinggi (UNPAD, UNDIP & UNAIR, 2011) dalam Buchori (2012)

Gambar 1.3 Persentase Besar Pembiayaan kepada Anggota Tahun 2011 Berdasarkan gambar 1.3 Adapun sumber dana yang digunakan untuk pembiayaan juga berasal dari banyak sumber (Gambar 1.4).

Sumber: Pemetaan Potensi &Profil LKMS di Jawa Barat, Jawa Tengah dan Jawa Timur, Kerjasama BI dan Perguruan Tinggi (UNPAD, UNDIP & UNAIR, 2011) dalam Buchori (2012)

Gambar 1.4. Persentase Sumber Dana untuk Pembiayaan LKMS Tahun 2011

5

Gambar 1.4 menunjukkan sebagian besar sumber permodalan LKMS berasal dari mobilisasi dana nasabah/masyarakat 66.75%, sisanya berasal dari sumber lainnya. Melalui mobilisasi dana masyarakat tersebut, diharapkan LKMS tidak terlalu tergantung pada sumber dana dari pemerintah dan donor. Selama ini, salah satu yang menghambat dalam pengembangan keuangan perdesaan adalah pengabaian terhadap aspek tabungan masyarakat (Siregar 2009; Ellis 1992), karena banyak lembaga yang mendapat dana dari pihak donor maupun pemerintah. Masalah ketergantungan lembaga keuangan tersebut terhadap dana subsidi banyak menyebabkan masalah terhadap keberlanjutan lembaga itu sendiri (Hulme and Mosley 1996). Tidak seperti pada umumnya LKM generasi awal, dimana ketergantungan dana pada pihak donor dan pemerintah relatif tinggi. Ketergantungan LKMS terhadap dana luar terutama dari pemerintah relatif kecil hanya 2.08 %.

Di samping mobilisasi dana masyarakat, untuk memperluas jangkauan layanan keuangan, ada beberapa LKMS yang telah melakukan linkage program dengan BUS (Bank Umum Syariah) sebesar 6.23%, LKMS lainnya 1.56% dan BPRS (Bank Pembiayaan Rakyat Syariah) sebesar 0.78%. Linkage program dibutuhkan oleh LKMS terkait dengan keterbatasan dana LKMS. Keterbatasan dana yang dimiliki LKMS akan membatasi layanan keuangan kepada masyarakat. LKMS hanya akan memberikan layanan kepada nasabah yang memberikan tingkat profit yang besar, yaitu nilai pinjaman yang besar. Di samping linkage program untuk mendapatkan sumber-sumber pendanaan tambahan, Pusat BMT mendirikan PT Permodalan BMT pada tahun 2006 sebagai lembaga pembiayaan bagi BMT-BMT anggotanya (Sakai dan Marijan 2008).

Sumber: Pemetaan Potensi &Profil LKMS di Jawa Barat, Jawa Tengah dan Jawa Timur, Kerjasama BI dan Perguruan Tinggi (UNPAD, UNDIP & UNAIR, 2011) dalam Buchori (2012)

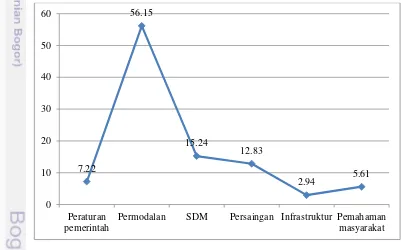

Gambar 1.5 Persentase Kendala Pengelolaan LKMS 7.22

56.15

15.24

12.83

2.94 5.61

0 10 20 30 40 50 60

Peraturan pemerintah

6

Berdasarkan gambar 1.5, mayoritas LKMS dihadapkan kepada permodalan yaitu sebesar 56.15%. Selanjutnya masalah SDM (15.24%) dan persaingan (12.84%). Satu hal yang perlu mendapat perhatian serius yaitu masih tingginya pembiayaan bermasalah di LKMS. Bahkan di provinsi Jawa Barat, persentase pembiayaan bermasalah relatif tinggi yaitu rata-rata sebesar 10.86% dibandingkan dengan provinsi Jawa Tengah dan Jawa Timur (gambar 1.6).

Sumber: Pemetaan Potensi &Profil LKMS di Jawa Barat, Jawa Tengah dan Jawa Timur, Kerjasama BI dan Perguruan Tinggi (UNPAD, UNDIP & UNAIR, 2011) dalam Buchori (2012)

Gambar 1.6 Persentase Pembiayaan Bermasalah pada LKMS

Berbagai permasalahan tersebut membuat banyak LKMS mengalami masalah dengan keberlanjutan usahanya, tercermin dari data yang menunjukkan jumlah LKMS mengalami penurunan, seperti disajikan pada tabel 1.1.

Tabel 1.1. Perkembangan Jumlah LKMS di Indonesia

No Fase Periode Jumlah LKMS

1. Pertumbuhan awal 1990-1995 300

2. Puncak Pertumbuhan 1996 700

1997 1.501

Jun-98 2.470

3. Pertumbuhan melambat 2000 2.938

4. Pertumbuhan stagnan dan mulai menurun

2001 3.037

2003 2.856

2009-2010 >3.000

5. Pertumbuhan melambat Sept 2010 4.000

6 Menurun 2011 >3.000

Sumber: Arundina, T dan Wibisono, Y (2011)

Tabel 1.1 menunjukkan perkembangan dari tahun 1990 sampai tahun 2011. Pada awal pertumbuhannya mengalami tingkat pertumbuhan yang relatif pesat, dimana puncaknya pada tahun 1996 sampai pertengahan Juni tahun 1998. Namun semenjak itu mengalami pertumbuhan yang melambat, bahkan pada tahun

6.97

4.97

10.86

7.31

0 2 4 6 8 10 12

7 2011, banyak dari LKMS tersebut yang mengalami masalah dengan keberlanjutan usahanya, sehingga jumlahnya mengalami penurunan dari tahun sebelumnya. Hasil penelitian dari Sakai dan marijan (2008) menunjukkan disamping ada LKMS yang berkembang dengan pesat namun banyak juga LKMS yang mengalami kebangkrutan usahanya.

Karakteristik dari lingkungan keuangan mikro ditandai dengan biaya operasi lembaga yang tinggi. Hal ini membawa konsekuensi pada ketidakmampuan dengan mudah untuk memperoleh keuntungan dan jikalau keuntungan diperoleh, maka marjinnya relatif rendah dibandingkan dengan institusi keuangan formal lainnya pada segmen yang sama (Adongo and Stork 2005). Hermes et al. (2011) mengemukakan penyediaan kredit untuk masyarakat miskin pada banyak kasus adalah aktivitas yang sangat tinggi biayanya. Pinjaman dengan nilai yang sangat kecil akan menyebabkan biaya transaksi yang sangat tinggi, terutama dalam proses screening, monitoring dan biaya administrasi per pinjaman. Beberapa pakar menyatakan bahwa biaya perunit transaksi untuk pinjaman yang sangat kecil bagi masyarakat miskin tinggi jika dibandingkan dengan biaya per unit untuk pinjaman yang besar. Untuk itu pentingnya bagi LKMS mampu mengoptimalkan sumberdaya yang ada dalam meminimalkan biaya, sehingga operasionalisasi LKMS tersebut efisien. Tuntutan efisiensi, keharusan untuk memobilisasi dana dari masyarakat atau dari sumber komersial lainnya, mengarahkan LKMS beroperasi sesuai dengan prinsip-prinsip pasar atau dikenal dengan komersialisasi LKM (Charitonenko et al. 2004).

Namun di sisi lain ada tuntutan bagi LKMS untuk merealisasikan misi sosialnya seperti halnya LKM pada umumnya yang tercermin dari jangkauan pelayanannya (service outreach) terhadap masyarakat miskin. Pendekatan tradisional dari LKM memfokuskan kepada penyediaan kredit untuk masyarakat miskin yang tidak mempunyai akses ke bank komersial, dalam upaya pengurangan kemiskinan dengan membuat bisnis yang menghasilkan pendapatan (Mersland dan Strom 2010).

Dari beberapa hasil penelitian (Conning 1999; Kereta 2007; Hermes et al. 2011; Nugroho 2009; Acharya et al. 2009; Ghalib 2011; Hermes et al. 2011; Montgomery and Weiss 2011; Hartarska et al. 2013) menunjukan adanya trade off antara keberlanjutan usaha dengan memperluas jangkauan layanan bagi masyarakat miskin. Bahkan, akhir-akhir banyak dari LKM yang lebih menggeser layanannya dari nilai pembiayaan yang relatif kecil kepada nilai pembiayaan yang besar untuk nasabah besar pula.

8

yang dilakukan akan bias. Salah satu pengukuran evaluasi dampak adalah analisis propensity score matching (PSM).

Masalah adanya trade off antara keberlanjutan, jangkauan dan dampak LKMS terhadap kemiskinan, sering dipertanyakan sejak tahun 1990-an (Conning 1999; Zeller and Meyer, 2002). Perumusan strategi kebijakan yang tepat sangat dibutuhkan, mengingat masih tingginya angka kemiskinan di Indonesia terutama di perdesaan, di sisi lain pemerintah juga harus mendorong lembaga keuangan mikro supaya berkelanjutan.

Berdasarkan perumusan masalah di atas, maka pertanyaan penelitian yang diajukan adalah sebagai berikut:

1. Bagaimana tingkat keberlanjutan dari sisi efisiensi bagi LKMS di wilayah perdesaan?

2. Apakah layanan LKMS menjangkau rumahtangga tani miskin di perdesaan?

3. Apakah LKMS berdampak bagi pengurangan kemiskinan rumahtangga tani di perdesaan?

Tujuan Penelitian

Dari permasalahan tersebut, dapat dikemukakan beberapa tujuan penelitian ini, yaitu:

1. Menganalisis tingkat keberlanjutan LKMS di wilayah perdesaan dari sisi efisiensi.

2. Menganalisis jangkauan layanan LKMS apakah LKMS menjangkau rumahtangga tani miskin di perdesaan.

3. Menganalisis dampak pembiayaan LKMS terhadap pengurangan kemiskinan bagi rumahtangga tani di perdesaan

Manfaat Penelitian

9 Ruang Lingkup dan Keterbatasan Penelitian

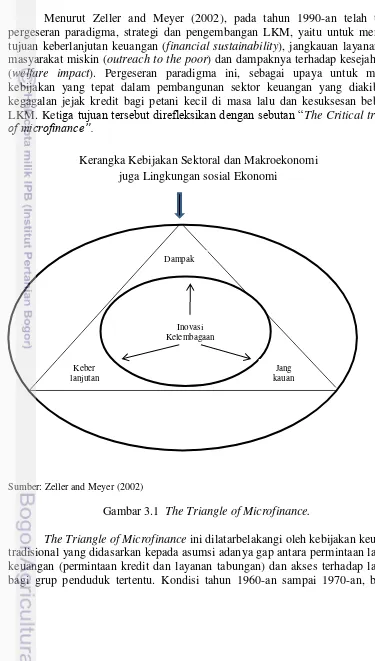

Fokus utama dari penelitian ini, yaitu untuk mengkaji keberlanjutan usaha, jangkauan layanan serta dampak LKMS terhadap pengurangan kemiskinan, atau Triangle of Microfinance (Zeller et al. 2002). Keberlanjutan keuangan dalam penelitian ini didefinisikan sebagai pemberian layanan keuangan mikro (kepada grup yang ditargetkan) dengan tambahan marjin juga bagi hasil yang memungkinkan lembaga keuangan mikro menutupi seluruh biaya keuangan maupun non keuangan tanpa subsidi dan masih menghasilkan keuntungan. Keberlanjutan usaha ditandai dengan opersionalisasi lembaga yang efisien. Efisiensi pada LKM dapat dicapai dengan asumsi meminimalkan biaya (efisiensi biaya). Efisiensi biaya yang diukur dengan menggunakan a stochastic frontier Approach. Pendekatan ini mengukur efisiensi biaya dalam terminologi seberapa dekat biaya aktual dari aktivitas pembiayaan LKMS pada tingkat kinerja terbaiknya (best practice) LKMS apabila dalam kasus untuk menghasilkan output yang identik di bawah kondisi yang sama juga. Pemilihan analisis menggunakan efisiensi biaya karena karakteristik dari lingkungan keuangan mikro ditandai dengan biaya operasi lembaga yang tinggi, untuk itu pentingnya LKMS menekan seluruh biaya semaksimal mungkin, sehingga bisa menghasilkan keuntungan.

Jangkauan (outreach) yang dimaksudkan adalah apakah jangkauan layanan keuangan ditujukan kepada rumahtangga tani miskin. Rumahtangga tani miskin merupakan salah satu dari kategori the depth outreach. Untuk itu diperlukan pengukuran kemiskinan. Dengan menggunakan indeks kemiskinan dari model CGAP, selanjutnya dilakukan pengkategorian nasabah dan bukan nasabah pada kategori miskin, tingkat kesejahteraan sedang, dan tingkat kesejahteraan tinggi. Dengan pengkategorian ini, maka akan diketahui posisi yang menjadi jangkauan layanan LKMS.

Evaluasi dampak pembiayaan LKMS terhadap pengurangan kemiskinan menggunakan metode pengukuran PSM. Skor kemiskinan yang digunakan adalah hasil pendugaan berdasarkan metode dari CGAP dengan menggunakan PCA (principal component analysis). Skor ini digunakan sebagai variabel outcome. Penggunaan metode pengukuran dampak dengan PSM (propensity score matching) dilakukan untuk mengatasi masalah selection bias terkait dengan dampak yang timbul karena berpartisipasi dalam pembiayaan LKMS. Untuk itu perlu disamakan terlebih dahulu karakteristik antara grup yang ditreatment (nasabah) dan grup kontrol (bukan nasabah) atau disebut kovariat. Setelah dilakukan pemadanan/pencocokan berdasarkan skor propensitas kemudian dilakukan analisis dampak dengan melakukan pendugaan nilai ATT (Average treatment on treated).

Keterbatasan penelitian ini:

1. Keberlanjutan usaha hanya diukur dari efisiensi biaya dengan menggunakan pendekatan data cross section, dikarenakan keterbatasan data.

10

3. Permintaan pembiayaan untuk produktif dan konsumtif seharusnya tidak diagregasi. Hal ini perlu untuk membedakan dampaknya terhadap pengurangan kemiskinan.

4. Dampak pembiayaan juga seharusnya dipisahkan antara nasabah baru mendapat pembiayaan dan nasabah lama.

5. LKMS mempunyai dua aktivitas yaitu aktivitas yang berlandaskan bisnis atau baitul tamwil (pembiayaan dengan akad komersial) dan baitul maal (aktivitas yang berdasarkan tujuan sosial). Analisis terkait dengan Baitul Maal seharusnya dilakukan dalam kaitannya dengan pengurangan kemiskinan. Dana dari Baitul Maal merupakan dana-dana yang berasal dari sumber-sumber dana filantropi seperti halnya zakat, infak, dan shadaqoh yang dialokasikan untuk mengatasi permasalahan ummat, salah satunya terkait dengan kemiskinan. Penelitian ini hanya memfokuskan pada peran baitul tamwil, karena aktivitas ini yang mendominasi LKMS di daerah penelitian.

Kebaruan dan Posisi Penelitian

Penelitian terkait dengan lembaga keuangan mikro telah banyak dilakukan, namun masih dilakukan secara parsial, belum memandang secara utuh lembaga keuangan mikro baik dari sisi keberlanjutan keuangan, jangkauan layanan maupun dampaknya. Dalam penelitan yang berjudul “Analisis Keberlanjutan, Jangkauan dan Dampak Lembaga Keuangan Mikro Syariah di Perdesaan Provinsi Jawa Barat sudah memandang utuh LKMS, dengan menggunakan unit analisis lembaga (supply side) maupun nasabah LKMS (demand side).

Disamping itu dari sisi metode pengukuran jangkauan (outreach) dan dampak, digunakan metode yang masih belum banyak digunakan yaitu dengan menggunakan metode CGAP dengan teknik PCA dan menggunakan PSM. Kedua metode tersebut masih belum banyak digunakan, mengingat pendekatan ini masih relatif baru dalam menilai jangkauan dan evaluasi dampak. Metode CGAP menilai outreach dengan menggunakan indeks kemiskinan bersifat multidimensi yang diperbandingkan antara nasabah dan bukan nasabah. Metode PSM untuk mengatasi masalah selection bias dalam evaluasi dampak seperti yang dilakukan oleh Setboosarng & Parpiev (2008), Imai et al. (2010), Swain and Floro (2012). Namun ketiga penelitian ini sifatnya parsial hanya membahas satu aspek dari LKMS yaitu dampak LKM terhadap kemiskinan. Metodologi pengukurannya kemiskinan pun berbeda-beda. Setboonsarg and Parviev (2008) menggunakan pengukuran kemiskinan dengan indikator dalam Millennium Development Goals. Imai et al (2010) menggunakan Index Based Ranking. Swain and Floro (2012) menggunakan ukuran kemiskinan dan Vulnerability dengan rasio the headcount, rasio gap kemiskinan dan Foster-Greer-Thorbecke.

11 jumlah anggota keluarga), selanjutnya dilakukan analisis regresi. Ghalib (2011) menggunakan model CGAP (Henry et al. 2003) untuk menganalisis jangkauan layanan LKM.

12

13 2 TINJAUAN PUSTAKA

Keuangan Mikro

Sistem keuangan yang berfungsi dengan baik merupakan salah satu kunci keberhasilan pembangunan ekonomi dan sosial, yang bisa menjangkau seluruh lapisan masyarakat. Sehubungan dengan hal tersebut, beberapa upaya telah dilakukan untuk meningkatkan akses masyarakat terhadap lembaga keuangan. Pemerintah mengeluarkan beberapa deregulasi untuk mendorong pertumbuhan dan pendirian lembaga keuangan, terutama perbankan, seperti halnya: Deregulasi Perbankan 1983, Deregulasi Pakto 88, dan Pakjan 90. Namun dalam perkembangannya, upaya-upaya tersebut belumlah cukup karena masih banyak masyarakat yang masih belum akses ke layanan keuangan perbankan, terutama usaha mikro atau masyarakat miskin. Menurut data Global finansial inclusion tahun 2011 dari Bank Dunia, penduduk Indonesia yang berumur di atas 15 tahun yang mempunyai rekening di lembaga keuangan formal hanya 20 %, yang memperoleh pinjaman 9% dan baru 15% yang mempunyai tabungan. Hal ini menunjukkan masih besarnya masyarakat Indonesia yang tidak memiliki akses ke lembaga keuangan formal (unbanked society). Dari jumlah tersebut, hanya sekitar 35 juta yang sudah terlayani lembaga keuangan non formal, seperti halnya koperasi simpan pinjam, sisanya 40 juta masyarakat belum memperoleh layanan keuangan baik itu dari lembaga keuangan formal maupun non formal (World Bank 2010).

14

maupun keluarganya (Miyashita 2000; Rahman 2007). Hal ini membuktikan bahwa kredit mikro dapat menolong masyarakat miskin keluar dari kemiskinan (Miyashita 2000). Dalam hal ini keuangan mikro secara spesifik ditujukan untuk memberikan layanan bagi masyarakat miskin dan usaha mikro (Morduch 1998; Miyashita 2000; Godquin 2004; Aubert et al. 2009; Todaro and Smith 2009; Mersland and Strom 2010; Islam and Maitra 2011; Montgomery and Weiss 2011; El-Komi and Croson 2012; Hundak 2012; Ali et al. 2013, Hartarska et al. 2013).

Ketiadaan akses kepada modal yang berjumlah kecil terlihat sebagai alasan utama mengapa banyak masyarakat miskin di dunia tidak bisa bergerak secara ekonomi dan sosial, yang pada akhirnya akan terjebak dalam kemiskinan. Kredit diyakini bisa membuat seseorang keluar dari kemiskinan. Namun, banyak dari wirausaha mikro tersebut kesulitan untuk mendapat kredit dalam memenuhi modal kerja untuk membayar bahan mentah dan barang persediaan. Faktor resiko dan tingginya biaya transaksi dalam kredit untuk masyarakat miskin menjadi hambatan mendasar untuk institusi formal memberikan layanannya. Untuk seluruh kontrak keuangan, peminjam membutuhkan informasi yang cukup dan akurat untuk menilai risiko pinjaman. Menurut Riedinger (1994), Asymmetric information dari petani kecil relatif tinggi dibandingkan peminjam lainnya. Dari peminjam, pengawasan membutuhkan biaya tinggi di luar biaya bunga, karena adanya biaya perjalanan dan biaya aplikasi informal, kebutuhan collateral yang tidak sesuai, hambatan formal terhadap penggunaan pinjaman, ketepatan waktu pengiriman pinjaman yang dibutuhkan. Hal tersebut terjadi karena kebutuhan kredit bagi petani kecil relatif kecil, sehingga biaya administratif dan keuangan yang tinggi, di samping faktor geografi yang menyebar. Bank dapat memberikan layanan kepada masyarakat miskin atau petani kecil tersebut dengan meningkatkan suku bunga yang merefleksikan fakta bahwa operasionalisasi keuangan mikro lebih mahal. Tetapi untuk melakukan hal tersebut, bank sering mempunyai pandangan secara umum buruk ketika membebankan tingkat suku bunga yang tinggi kepada nasabah miskin.

Menurut Miyashita (2000) selain segan memberikan kredit uantuk masyarakat miskin tersebut, bank juga segan memberikan layanan tabungan. Hal tersebut didasarkan pada asumsi bahwa masyarakat miskin tidak dapat menabung karena tidak mempunyai dana untuk ditabung karena mereka lebih memilih untuk memenuhi kebutuhan konsumsinya. Asumsi tersebut gagal untuk merefleksikan praktik secara umum pada rumahtangga miskin karena mereka mempunyai tabungan secara tunai, kelebihan hasil panen dan hewan ternak dalam rumahtangga miskin. Layanan tabungan bagi masyarakat miskin lebih baik dibandingkan akses ke layanan kredit dan asuransi. Tabungan membantu masyarakat miskin dalam mengelola resiko, akumulasi aset, meningkatkan pendapatan dan menikmati kehidupan (Rahman et al 2015).

15 bank tersebut. Kehadiran dari lembaga keuangan mikro (LKM) sangat dibutuhkan oleh masyarakat miskin dan petani kecil, yang memberikan layanan sesuai dengan kebutuhan mereka, dalam hal layanan kredit dan tabungan. Disertasi ini akan memfokuskan kepada lembaga keuangan mikro, bukan kepada program keuangan mikro.

Lembaga Keuangan Mikro

Saat ini, keuangan inklusif merupakan topik penting yang banyak diperhatikan, termasuk di Indonesia. Indonesia berkomitmen meningkatkan akses masyarakat secara merata terhadap lembaga keuangan demi mewujudkan pertumbuhan ekonomi, pengurangan kemiskinan dan ketidakmerataan pendapatan. Sesuai dengan kondisi riil di Indonesia, akses terhadap keuangan bagi masyarakat Indonesia tidak hanya dilayani oleh perbankan saja, melainkan juga oleh lembaga-lembaga keuangan mikro. Indonesia merupakan Negara yang mempunyai jumlah lembaga keuangan mikro yang terbesar di dunia, yaitu berjumlah 94.000 LKM (Nuryartono et al 2013). Bahkan dalam laporan The Alliance for Financial Inclusion (AFI 2011) dalam Buchori (2012) dan Robinson (2002) mengemukakan sejarah keberhasilan Indonesia dalam mengembangkan lembaga keuangan mikro untuk memperluas jangkauan layanan keuangan bagi jutaan masyarakat miskin di wilayah perdesaan. Menurut Hendayana et al. (2007) bahwa LKM berperan strategis sebagai lembaga intermediasi di pedesaan menggantikan peran perbankan. Selain itu juga pidato Presiden RI di Global Policy Forum September 2010 tentang financial Inclusion, ditegaskan bahwa layanan jasa keuangan tidak hanya mencakup layanan perbankan saja, tetapi juga layanan lembaga keuangan non bank termasuk lembaga keuangan mikro baik konvensional maupun syariah. LKM adalah lembaga keuangan yang memberikan layanan keuangan kepada masyarakat miskin yang selama ini tidak dilayani oleh lembaga keuangan formal khususnya perbankan (Olsen 2010).

Definisi yang lebih luas dikemukakan oleh Legerwood (1999) yaitu dalam terminologi keuangan mikro mengacu kepada penyediaan layanan keuangan (tabungan dan kredit) terhadap nasabah yang berpendapatan rendah. Nasabahnya tersebut antara lain, pedagang, kaki lima, petani kecil, penyedia jasa (salon, sopir) dan produsen kecil. Pada umumnya mereka mempunyai sumber pendapatan yang stabil dari bermacam sumber pendapatan. Meskipun mereka miskin, pada umumnya mereka bukan dikategorikan pada masyarakat paling miskin.

Di Indonesia regulasi terkait LKM masih relatif baru yaitu tahun 2013. Menurut UU LKM No 1 tahun 2013, LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan. LKM dapat dibedakan menjadi 3 jenis (Usman et al. 2004) yaitu :

1. Formal terdiri dari bank (BPR, BRI Unit dan BKD) dan non bank (KSP, USP, LDKP, Pegadaian)

16

3. Program : Kukesra, PPK, P4K, P2KP, PKM, IMS-NTAADP, IMS-SAADP, PEMP

4. Informal: Arisan, Rentenir

Pada awalnya LKMS dikategorisasikan kepada LKM non formal namun karena perkembangan LKMS yang pesat sehingga perlu adanya pengaturan maka banyak koperasi memperoleh legalisasi formal dalam bentuk koperasi (BMT Summit 2012). Dalam UU Nomor 1 tahun 2013 tentang Lembaga Keuangan Mikro sudah diatur masalah LKM yang operasionalisasinya berdasarkan prinsip syariah. Sebelum ada undang-undang tersebut, LKMS/LKMS masih diatur oleh Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah nomor 35.2 /Per/M.KUKM/X/2007 tentang Pedoman Standar Operasional Manajemen Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi. Selama ini salah satu penyebab banyaknya LKMS yang mengalami masalah dengan keberlanjutan karena ketiadaan regulasi (Sakai dan Marijan 2008).

Lembaga Keuangan Mikro Syariah (LKMS)

LKMS atau dikenal juga dengan sebutan baitul maal wat tamwil BMT BMT Summit 2012). Masing-masing BMT memiliki nama, yang terlihat pada papan nama kantor dan identitas opersional lainnya. Dalam publikasi, sebagian BMT mencantumkan status badan hukum sebagai Koperasi Jasa Keuangan Syariah (KJKS), serta ada pula secara lengkap menyatakan diri sebagai KJKS BMT dengan nama tertentu. Dalam literatur atau jurnal-jurnal internasional lembaga keuangan mikro disebut sebagai Islamic Microfinance Institutions (Ahmed 2002; Hamada 2010; M Siti Khadijah et al 2013). Sementara dalam UU LKM tahun 2013 sudah diakui adanya LKM yang melakukan kegiatan usaha dengan menggunakan prinsip syariah. Berdasarkan hal tersebut, maka dalam disertasi digunakan istilah lembaga keuangan mikro syariah (LKMS) untuk menunjukkan lembaga keuangan mikro yang beroperasi dengan menggunakan prinsip syariah. Menurut Sakai dan Marijan (2008), LKMS adalah penyedia pembiayaan mikro (usaha kecil) di Indonesia yang cukup berkembang. LKMS merupakan upaya pemberdayaan masyarakat lapisan bawah yang didukung oleh dana-dana dari para anggota komunitas Islam. Lembaga pembiayaan usaha kecil ini biasanya beroperasi berdasarkan prinsip pembagian hasil (termasuk berbagi kerugian) dan menggunakan nilai-nilai moral Islam dan solidaritas kelompok sebagai modal social guna mendorong pembayaran pinjaman. Solidaritas kelompok dibangun melalui rapat-rapat dan konsultasi-konsultasi secara berkala. Artinya inisiasi pembentukan LKMS bukan dari pemerintah untuk menyalurkan kredit bersubsidi melainkan dari masyarakat itu sendiri.

17 pembendaharaan yang bersifat sosial yang melekat kepada LKMS tersebutlah yang membedakan dengan lembaga keuangan lainnya terutama lembaga keuangan konvensional. Untuk masyarakat yang sangat miskin dan miskin pendanaan tidak menggunakan skema bisnis atau komersial tetapi menggunakan baitul maal. Baitul maal dirancang untuk program pemberdayaan kelompok masyarakat miskin atau sangat miskin. Kelompok tersebut dibantu dengan menggunakan dana-dana social yang berasal dari masyarakat, seperti halnya zakat, infak dan sedekah serta tidak diperbolehkan mengambil keuntungan sama sekali atas dana tersebut. Sebagian pendanaan tersebut bahkan tidak perlu dikembalikan kepada BMT karena bersifat hibah. Namun, BMT selalu mengusahakan agar bantuan menjadi produktif yang disertai bantuan teknis lainnya, agar masyarakat miskin yang menjadi sasaran program itu bisa menghasilkan secara berkesinambungan (PBMT 2012).

Adapun bentuk pelayanan zakat dan shadaqoh yang dilakukan oleh LKMS (Sudarsono 2008) adalah:

a. Penggalangan dana zakat, infaq dan shadaqoh (ZIS) - ZIS dari masyarakat

- Kerjasama antara LKMS dengan lembaga badan amil zakat, infaq, dan shadaqoh (bazis)

b. Penyaluran dan ZIS

- Digunakan untuk pemberian pembiayaan yang sifatnya hanya membantu - Pemberian bea siswa bagi peserta yang berprestasi atau kurang mampu dalam

membayar SPP

- Penutupan terhadap pembiayaan yang macet karena kesulitan pelunasan. - Membantu masyarakat yang perlu pengobatan.

Keberadaan baitul maal yang melekat pada LKMS, apabila tidak dikelola secara berhati-hati maka akan mengganggu opersional dari baitul tamwil, seperti yang terjadi pada BMT TAMZIS (Sakai dan Marijan 2008). BMT ini mulai beroperasi sebagai BMT tahun 1992 di Wonosobo dan pada awalnya mempunyai bagian baitul maal. Namun, para anggotanya kesulitan membedakan antara pinjaman bukan untuk mengejar keuntungan (skema Qardhul Hasan) dengan kontrak-kontrak lainnya yang bertujuan mendapatkan keuntungan. Banyak orang yang beranggapan bahwa mereka tidak wajib membayar kembali pinjamannya. Untuk memecahkan masalah ini, TAMZIS menghapus baitul maal dan memusatkan perhatian pada penyediaan pinjaman-pinjaman bagi pembiayaan mikro (maksimal Rp 5.000.000.00) kepada sebanyak mungkin anggotanya. Oleh sebab itu, TAMZIS menyebut dirinya baitul tamwil dari pada BMT. Para pengelolanya yakin bahwa pembayaran harian berperan besar dalam mengurangi resiko kegagalan pembayaran dan bahwa sangat penting untuk menyelidiki kemampuan peminjam sebelum pinjaman mereka disetujui. TAMZIS secara berkala menyediakan pengawasan dan pelatihan kepada para anggotanya untuk meningkatkan ketrampilan bisnis mereka.

Tujuan LKMS (Rodoni et al. 2008):

18

a. Meningkatkan dan mengembangkan potensi ummat dalam program pengentasan kemiskinan, khususnya pengusaha kecil/lemah.

b. Memberikan sumbangan aktif terhadap upaya pemberdayaan dan peningkatakan kesejahteraan ummat.

c. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan prinsip syariah.

d. Mendorong sikap hemat dan gemar menabung. e. Menumbuhkan usaha-usaha yang produktif.

f. Membantu para pengusaha lemah untuk mendapatkan modal pinjaman dan membebaskan dari system riba.

g. Menjadi lembaga keuangan alternatif yang dapat menopang percepatan pertumbuhan ekonomi nasional.

h. Meningkatkan kualitas dan kuantitas kegiatan usaha, di samping meningkatkan kesempatan kerja dan penghasilan umat.

Produk-Produk LKMS

Dalam melaksanakan kegiatan operasionalnya, yakni melayani masyarakat, kegiatan pokok LKMS meliputi dua kegiatan, yaitu simpanan mudharabah dan pembiayaan (Rodoni et al. 2008).

1. Simpanan mudharabah

Simpanan mudharabah adalah simpanan yang dilakukan oleh pemilik dana/anggota (shahibul maal), yang selanjutnya akan mendapatkan bagi hasil sesuai dengan kesepakatan di muka berdasarkan prosentase pendapatan (nisbah); seperti 25 % sampai 30% dari pendapatan per Rp1.000.000 pada setiap bulannya dan dapat disimpan atau diambil setiap saat pada waktu kantor buka (jam kerja).

2. Pembiayaan

Pembiayaan adalah kegiatan LKMS dalam hal menyalurkan dana kepada ummat melalui pinjaman untuk keperluan menjalankan usaha yang ditekuni oleh nasabah/anggota seseuai dengan prosedur dan ketentuan yang berlaku serta kesepakatan bersama.

Produk pembiayaaan terbagi dalam beberapa macam, yaitu: a. Mudharabah

b. Musyarakah c. Bai Bitsaman Ajil d. Murabahah e. Qardhul Hasan f. Ijarah

g. At-Ta’jir

Pengertian dari masing-masing produk tersebut adalah: a. Mudharabah

19 b. Musyarakah

Perjanjian kerjasama antara anggota dengan LKMS di mana modal dari kedua belah pihak digabungkan untuk usaha tertentu yang akan dijalankan oleh anggota. Keuntungan dan kerugian ditanggung bersama sesuai kesepakatan di muka.

c. Bai Bitsaman Ajil

Proses jual beli di mana LKMS menalangi terlebih dahulu kepada anggota dalam pembelian suatu barang tertentu yang dibutuhkan. Anggota akan membayar harga dasar barang dan keuntungan yang disepakati bersama kepada LKMS secara angsuran.

d. Murabahah

Murabahah hampir sama dengan Bai’Bitsaman Ajil, bedanya adalah dalam hal pembayaran. Akad Murabahah dilakukan oleh anggota sebelum jatuh tempo pada waktu yang telah disepakati.

e. Qardhul Hasan

Pembiayaan kebajikan yang berasal dari Baitul Maal dimana anggota yang menerimanya hanya membayar pokoknya dan dianjurkan untuk memberikan Zakat, Infaq dan Shodaqoh.

f. Ijarah

Akad pembiayaan yang merupakan talangan dana untuk pengadaan barang tertentu ditambah dengan keuntungan mark up yang disepakati dengan system sewa tanpa diakhiri dengan kepemilikan.

g. At-Ta’jir

Hampir sama dengan akad ijarah, bedanya At-ta’jir diakhiri dengan adanya hak kepemilikan. Bai ta’jir atau sewa beli adalah suatu kontrak sewa yang diakhiri dengan penjualan. Dalam kontrak ini pembayaran sewa telah memperhitungkan sedemikian rupa sehingga sebagian daripadanya merupakan pembelian terhadap barang secara berangsur.

Menurut Sakai dan Marijan (2008), perkembangan pembiayaan syariah dalam sistem keuangan modern Indonesia di mulai sejak dibentuknya bank Islam yang pertama, Bank Muamalat, tahun 1991. Pada saat itu dukungan umumnya berasal dari umat Islam di Indonesia daripada pemerintah. Hasil penelitiannya memperlihatkan bahwa gerakan LKMS telah berkembang sampai saat ini tanpa mendapat banyak dukungan, pengawasan atau pengaturan sistem dari Pemerintah Indonesia. Salah satu penyebab banyaknya LKMS yang mengalami masalah dengan keberlanjutan usaha atau bangkrut karena kurangnya pengaturan dan pengawasan. Walaupun demikian beberapa LKMS berkembang dengan pesat dan terus memperluas bisnisnya.

Keberlanjutan Lembaga Keuangan Mikro

20

dan Acharya U (2006), bahwa lembaga keuangan mikro bisa mencapai keberlanjutan apabila pendapatan operasional dari pinjaman mencukupi untuk menutup seluruh biaya operasional. Kondisi ini akan terpenuhi apabila dengan meningkatkan tingkat suku bunga terhadap pinjaman sehingga adanya spread antara tingkat suku yang dipinjamkan dan untuk pembayaran tabungan. Dengan adanya spread tersebut, LKM cukup untuk menutupi biaya. Kondisi ini akan menggeser tingkat suku bunga bersubsidi.

Yaron (1994) dalam Arsyad (2005) mengidentifikasi empat kondisi untuk LKM bisa berkelanjutan, yaitu: 1) LKM harus mempunyai tingkat suku bunga pinjaman yang positif yang cukup untuk menutupi biaya-biaya yang tidak disubsidi (bagi LKM yang disubsidi) untuk menjaga tingkat equity riilnya. 2) Institusi mampu mencapai tingkat repayment yang tinggi. 3) Institusi harus menawarkan tingkat suku bunga tabungan yang tinggi untuk menarik masyarakat menabung secara sukarela sehingga akan meningkatkan secara signifikan portofolio pinjaman. 4) Institusi harus efisien (termasuk biaya transaksi dan administrasi yang rendah) dalam hal menyangkut mekanisme dalam proses skrining, proses pinjaman, menarik pinjaman di nasabah, juga memobilisasi dan melayani tabungan.

Berdasarkan beberapa definisi tersebut bisa ditarik kesimpulan bahwa pentingnya LKM menutup seluruh biaya operasional, melalui proses intermediasinya dengan memberikan pinjaman atau pembiayaan akan diperoleh spread atau marjin sehingga LKM memperoleh keuntungan. Dengan demikian efisiensi terutama efisiensi biaya merupakan faktor yang perlu diperhatikan oleh LKM.

Efisiensi

Efisiensi akan menolong untuk memahami bagaimana LKM menggunakan input seperti tenaga kerja, modal dan modal keuangan, untuk memproduksi output seperti pinjaman dan deposit (Hartarska et al. 2013). Selanjutnya Hartaska et al. (2013) mengemukakan pendekatan struktur efisiensi dengan menggunakan estimasi fungsi biaya dengan asumsi bahwa seluruh LKM akan berusaha untuk meminimalkan biayanya dan menjangkau sebanyak mungkin nasabah yang dihadapkan kepada keterbatasan modal.

Keterbatasan modal yang dihadapi LKMS dikarenakan mobilisasi dana masyarakat rendah karena nilai tabungan yang kecil, untuk itu perlunya LKMS melakukan linkage program untuk mengatasinya. Linkage program ini biasanya dilakukan dengan bank umum atau institusi keuangan non bank yang mana sumber dananya merupakan dana komersial.

21 berkompetisi dengan lembaga keuangan lainnya. Kecenderungan ini menyebabkan LKMS menjadi lebih komersil dalam upaya menutup seluruh biaya bahkan akan bertindak sebagai entitas yang berusaha untuk mendapatkan keuntungan seperti entitias pasar pada umumnya. Sementara dalam pasar output LKMS sebagai price maker untuk melayani masyarakat miskin, maka akan timbul konflik antara keberlanjutan keuangan dengan jangkauan layanan terhadap masyarakat miskin. Dalam penelitian ini digunakan Stochastic Frontier Approach untuk menganalisis kecenderungan dari LKMS sehubungan dengan keberlanjutan dan jangkauan layanan keuangan bagi nasabahnya terutama nasabah masyarakat miskin.

Pengukuran-pengukuran kinerja yang didasarkan pada ukuran-ukuran rasio belum cukup untuk mencerminkan keberlanjutan usaha LKMS secara keseluruhan. Oleh karena itu perlu dibangun satu indikator yang lebih komprehensif perhitungan kinerja keuangan melalui perhitungan tingkat efisiensi. Efisiensi merupakan salah satu parameter kinerja, yang secara teoritis mendasari seluruh kinerja perusahaan. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah ukuran kinerja yang diharapkan. Pada saat dilakukan pengukuran efisiensi, lembaga keuangan atau bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau menggunakan tingkat input yang minimum dengan tingkat output tertentu. Dengan diidentifikasi alokasi input dan output, maka dapat dianalisis lebih jauh penyebab ketidakefisienan (Hadad 2003). Salah satu penelitian terkait dengan SFA dengan cost frontier adalah penelitian dari Nuryartono et al (2012), menganalisis efisiensi Bank Perkreditan Rakyat (BPR). BPR merupakan salah satu lembaga keuangan mikro formal yang berbentuk bank.

Jangkauan Layanan Lembaga Keuangan Mikro

Seperti yang telah diuraikan sebelumnya, keuangan mikro ditujukan kepada masayrakat miskin. Masyarakat miskin disini bukan berarti masyarakat yang sangat miskin (The poorest) karena persyaratan memperoleh pinjaman telah mengoperasikan usahanya sedikitnya satu tahun (Gonzales et al. 1997). Artinya jenis pinjaman yang digunakan adalah pinjaman produktif.

Pendekatan tradisional dari LKM memfokuskan kepada penyediaan kredit untuk masyarakat miskin yang tidak mempunyai akses ke bank komersial, dalam upaya pengurangan kemiskinan dengan menciptakan bisnis yang menghasilkan pendapatan (Mersland and Strom 2010). Selain masyarakat miskin, yang menjadi target jangkauan layanan (outreach) keuangan LKM (Paxton and Cuevas 2002) yaitu kaum wanita, masyarakat perdesaan dan masyarakat yang tidak berpendidikan. Golongan masyarakat tersebut selama ini tidak terjangkau oleh layanan keuangan formal. Grameen Bank di Bangladesh merupakan salah satu LKM yang memfokuskan pinjaman untuk kaum perempuan yang miskin yang selama ini tidak memperoleh akses ke perbankan (Yunus 2007).

22

menunjukkan bahwa jangkauan layanan kredit mikro di China lebih ditujukan kepada masyarakat tidak miskin.

Pengukuran yang kompleks tersebut dikarenakan masalah kemiskinan merupakan masalah yang bersifat multidimensional. Maka untuk pengukuran jangkauan bagi masyarakat miskin menggunakan ukuran yang melibatkan begitu banyak aspek yang harus diukur tidak sekedar dari nilai pembiayaan yang diberikan. Navajas (2000) menggunakan index of fulfillment of basic need (IFBN). Ada empat aspek yang digunakan untuk menghitung indeks kemiskinan yaitu perumahan, akses kepada layanan publik, pendidikan dan akses kepada layanan kesehatan selanjutnya dari masing-masing empat aspek tersebut diturunkan menjadi beberapa indikator. Selanjutnya baru dilakukan penghitungan indeks. IFBN adalah rata-rata sederhana rasio dari ke empat aspek yang diobseravasi xj terhadap berbagai normanya x jnorm:

( ) ∑

Kisaran rasio xj terhadap xjnorm tergantung pada kisaran jawaban penilain

secara nasional. Untuk indikator pendidikan dihitung secara individu bukan berdasarkan rumahtangga, indeksnya sebagai berikut

∑ (

)

Berdasrkan perhitungan kedua indeks tersebut, maka akan didapat nilai kemiskinan IFBN yaitu 0.9. Rumahtangga yang di bawah nilai ini dikategorikan sebagai miskin dan sisanya tidak miskin. Dengan menggunakan perhitungan tersebut

Perhitungan indeks kemiskinan lainnya untuk mengukur jangkauan layanan LKM juga digunakan oleh Imai et al (2010) yaitu dengan Index Based Ranking. Untuk menangkap multidimensi kemiskinan menggunakan aspek kebutuhan dasar, kesejahteraan, tipe dari rumah, ketahanan pekerjaan, sanitasi dan ketahanan pangan. Selanjutnya rumahtangga dikategorikan kepada lima kategori yaitu: sangat miskin, miskin, berada dalam garis kemiskinan, bisa mandiri dan kelebihan. Hasil perhitungannya menunjukkan bahwa masyarakat termiskin paling sedikit yang mendapat layanan LKM.

Copestake et al (2005) dan Ghalib (2011) menggunakan indeks yang berasal dari model CGAP untuk mengukur jangkauan layanan LKM bagi rumahtangga perdesaan di Pakistan, dengan menggunakan aspek SDM, Perumahan, ketahanan dan kerawanan pangan dan aset. Selanjutnya dengan menggunakan analisis PCA maka didapat nilai indeks kemiskinan yang dikategorikan kepada 3 kategori yaitu: sangat miskin, kemiskinan moderat dan sedikit miskin. Hasil analisis Copstake et al (2005) menggunakan model CGAP menunjukkan yang menjadi nasabah LKM di Peru adalah lebih rendah tingkat kesejahteraannya dibandingkan dengan masyarakat sekitarnya. Berbeda dengan hasil penelitian Ghalib (2011) di Pakistan, layanan LKM lebih ditujukan untuk masyarakat yang kurang miskin.