PENGARUHINTANGIBLE ASSETSDANRESEARCH&DEVELOPMENT TERHADAP NILAI PASAR PERUSAHAAN

Oleh

DEVRIYANSYAH IRWAN

Penelitian ini bertujuan untuk menguji serta menyediakan bukti empiris bahwa intangible assets(unexplained valueatauhidden reserve) dan

Research&Developmentdengan variabel kontrolsizedanleverage(DER)

berpengaruh terhadap nilai pasar perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

Peneliti menggunakanstratified random samplinguntuk mengelompokkan karakteristik perusahaan dan mengambil sampel secara proporsional, kemudian tahap selanjutnya menggunakanpurposive sampling. Berdasarkan metode stratified random sampling,peneliti mendapatkan 35 perusahaan sampel. Selanjutnya berdasarkan metodepurposive sampling,peneliti mendapatkan 29 perusahaan yang memenuhi kriteria yang telah ditetapkan, sehingga sampel yang digunakan dalam penelitian ini adalah 87 perusahaan. Pengujian hipotesis dalam penelitian ini menggunakan uji analisis linear berganda.

Hasil penelitian menunjukkan bahwaintangible assetsberpengaruh positif signifikan terhadap nilai pasar perusahaan, sedangkanResearch&Development berpengaruh negatif siginifikan terhadap nilai pasar perusahaan. Variabel control sizeberpengaruh positif siginifikan, sedangkanleverage(DER) berpengaruh negatif signifikan terhadap nilai pasar perusahaan.

ABSTRACT

THE INFLUENCE OF INTANGIBLE ASSETS AND

RESEARCH&DEVELOPMENT ON CORPORATE MARKET VALUE

By

DEVRIYANSYAH IRWAN

The purpose of this research is to test and provide empirical evidence that intangible assets (unexplained value or hidden reserve) and

Research&Developmentwhich are controlled by firm’s size and leverage (DER) affect corporate market value (non-monetary corporation) which were listed of Indonesian Stock Exchange (IDX) in 2010-2012.

This research was conducted using stratified random sampling method to categorize corporate’s characteristic and take sample proportionally, then

researcher used purposive random sampling method. Based on stratified random sampling method, researcher obtained 35 samples. Afterwards, based on

purposive random sampling method, researcher obtained 29 samples which were appropriate on the criteria. Multiple linear regresion was used to test the

hypothesis.

The result showed that intangible assets have a positive and significant influence over corporate market value. However, Research&Development has a negative and significant influence over corporate market value. Controlling variable firm’s size has a positive and significant influence over corporate market value.

Meanwhile, leverage (DER) has a negative and significant influence over corporate market value.

Penulis dilahirkan di Bandar Lampung, pada tanggal 03 Januari 1992 dengan nama Devriyansyah Irwan yang merupakan putra kedua dari pasangan Irwan duhir, S.E., dan Dra. Upik Dahlenawati. Penulis Memiliki dua orang saudara laki-laki yang bernama Darwissyah Irwan Duhir, S.T., S.Pd., dan Devrisvansyah Irwan.

Pada tahun 1998, penulis menempuh pendidikan dasar di SD Negeri 2 Pelita Tanjung Karang, dan setahun kemudian berpindah ke SD Negeri 1 Karang Maritim hingga selesai pada tahun 2004. Selanjutnya, penulis melanjutkan studi ke jenjang pendidikan menengah pertama di MTs Negeri 1 Bandar Lampung yang diselesaikan pada tahun 2007, kemudian penulis melanjutkan pendidikan tingkat atas di SMA Negeri 2 Bandar Lampung hingga selesai pada tahun 2010.

MOTO

Indeed, Allah will not change the condition of a people until they

change what is in themselves

(Qur an, 13:11)

If you are grateful, I shall certainly give you increase

(Qur an, 14:7)

We become what we think about

(Earl Nightingale)

Melody, Harmony, and Rhythm

(Frameworks)

Stop acting so small. You are the universe in ecstatic motion

(Rumi)

It s so ordinary to be ordinary

(Me)

I will search the world, I will face its harms. Till I find my heroes

welcome, waiting in your arms

Dengan mengucap syukur atas nama Allah,

kupersembahkan karya sederhana ini untuk,

Ayahku, Irwan Duhir, S.E. & Ibuku, Dra. Upik Dahlenawati Abang & Adikku, Darwissyah & Devrisvansyah

Kakek & Nenekku, Alm. Duhir & Alm. Isaida Kakek & Nenekku, Alm. Dahlan Saleh, B.A. &

Dra. Hj. Nurmawati

Seluruh keluarga besar Duhir dan Dahlan Saleh

Orang-orang terdekatku, para sahabat, serta kolega

Atas do a, dukungan, dan motivasi yang telah kalian berikan sampai Aku berada di titik ini.

SANWACANA

Assalamualaikum. Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “PENGARUHINTANGIBLE ASSETSDAN RESEARCH&DEVELOPMENT TERHADAP NILAI PASAR PERUSAHAAN”.

Penyusunan skripsi ini merupakan salah satu persyaratan untuk meraih gelar Sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaiannya. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan juga sebagai Penguji Utama penulis atas segala masukan dan saran yang diberikan; 3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Bapak Kiagus Andi, S.E., M.Si., Akt., selaku Pembimbing Utama, atas kesediannya memberikan bimbingan dan masukan yang sangat

penyelesaian skripsi ini;

6. Bapak Saring Suhendro, S.E., M.Si., Akt., selaku Pembimbing Akademik, untuk nasehat dan bimbingannya selama ini;

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, atas dedikasinya selama penulis menjalani studi di Universitas Lampung; 8. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan

proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Pak Leman;

9. Keluarga Besar Fakultas Ekonomi dan Bisnis Universitas Lampung; 10. Keluargaku tercinta, Ayah, Ibu, Abang, dan Ivan, serta Nenek yang telah

memberikan dukungan dan doa untuk penulis dalam menjalankan studi; 11. Teman-teman seperjuangan Akuntansi 2010 Wella, Citra, Yessi, Ayu,

Ipeh, Nurul, Syarif, Dila, Sisi, Pungki, Anas, Iing, Ncik, Latifa, Era, Satria dan teman-teman lainnya yang tidak dapat disebutkan satu per satu, terimakasih untuk semangat kalian, kebersamaan selama empat tahun ini. 12. My beloved friends, Meinyoon, Santo, Jabal, Surya, Dianti, Egha, Echa,

Alen, Eka, and Rere, Thanks to infinity for becoming part of me for this four years. You’re great ! My prayers sent to you all guys.

Penulis menyadari bahwa masih banyak kekurangan dan keterbatasan, oleh karena itu saran dan kritik yang membangun sangat penulis harapkan demi

penyempurnaan dalam penyusunan skripsi ini nantinya.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan pembaca.

Bandarlampung, 21 Juli 2014 Penulis,

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah dan batasan Masalah ………. 7

1.3 Tujuan Penelitian ……… 7

1.4 Manfaat Penelitian ……….. 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Signalling Theory ………. 9

2.1.2 Resource-Based Theory ……….…… 10

2.1.3 Intangible Assets……… 11

2.1.4 Research&Development ………... 15

2.1.5 Nilai PasarPerusahaan ………. 17

2.1.6 Variabel Kontrol ………..………. 18

2.1.6.1 Ukuran Perusahaan (Size)……… 18

2.1.6.2 Leverage………….……… 19

2.2 Penelitian Terdahulu ………... 19

2.3 Model Penelitian ………. 21

3.2 Jenis, SumberData dan Teknik Pengumpulan Data…………... 28

3.3 Definisi Operasional Variabel Penelitian 3.3.1 Variabel Penelitian ………..….…….. 28

3.3.1.1 Variabel Dependen (Corporate Market Value)…... 28

3.3.1.2 Variabel Independen ………. 29

3.3.1.2.1 Intangible Assets……….... 29

3.3.1.2.2 Research&Development ………... 30

3.3.1.3 Variabel Kontrol………... 30

3.3.1.3.1 Ukuran Perusahaan (Size)………….……... 31

3.3.1.3.2 Leverage……….………...31

3.4 Pengujian Hipotesis………... 32

3.5 Analisis Statistik Deskriptif………... 33

3.6 Uji Asumsi Klasik………... 34

IV. HASIL DAN PEMBAHASAN 4.1 Analisis Data ……….……….. 37

4.1.1 Statistik Deskriptif Variabel Penelitian ……….. 37

4.2 Hasil Pengujian Asumsi Klasik ……….. 41

4.3 Hasil Pengujian Hipotesis ……….. 45

4.4 Pembahasan ………..………... 47

V. SIMPULAN 5.1 Simpulan ….……….... 51

5.2 Keterbatasan Penelitian ………. 53

5.3 Saran ……….. 53

DAFTAR TABEL

Tabel 3.1 Perusahaan Non-Keuangan yangListeddi BEI Menurut Klasifikasi

Industri………... 26

Tabel 3.2 Pemilihan Sampel BerdasarkanStratified Random Sampling 26 Tabel 3.3 Pemilihan Sampel BerdasarkanPurposive Sampling…….... 27

Tabel 3.4 Indeks Pengungkapan terkaitResearch&Development……. 30

Tabel 4.1 Hasil Analisis Deksriptif ……….. 37

Tabel 4.2 Indeks Pengungkapan terkaitResearch&Development 2010-2012……… 38

Tabel 4.3 Hasil UjiNormalitas ………..……….. 41

Tabel 4.4 Hasil Uji Multikolinearitas ..……… 42

Tabel 4.5 HasilUji Autokorelasi …………...……….. 43

Tabel 4.6 Hasil UjiKoefisien Determinasi ……….. 45

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era ekonomi sekarang, banyak perusahaan mengembangkan nilai-nilai yang tidak berdasarkan sumber daya berwujud melainkan berdasarkanintangible assets (Bontis, 1999). Definisiintangible assetsmenurut IAS No. 38 adalah:

“An intangible asset is an identifiable non-monetary asset without physical”

Kemudian definisi tersebut diadopsi ke dalam PSAK No. 19 Revisi (2009) menjadi

aset nonmoneter yang dapat diidentifikasi tanpa wujud fisik.

Seetharaman et al. (2002) dalam Darabi et al. (2012) menyatakan bahwa pengetahuan dianggap memiliki peranan yang paling penting di dalam era ekonomi berbasis pengetahuan sebagai keunggulan kompetitif dari organisasi dibandingkan dengan faktor produksi lain seperti tanah, modal, dan mesin. Salamudin et al. (2010) menyatakan bahwa era ekonomi berbasis pengetahuan sudah mengubah cara dalam menilai perusahaan.

2

produktivitas dan pertumbuhan ekonomi, yang mengarah ke fokus baru pada peran informasi, teknologi dan pembelajaran dalam kinerja ekonomi (OECD, 1999).

Pada 1980-an, pasar modal USA didominasi oleh aset berwujud yang terdiri atas sekitar 80 persen dari nilai pasar perusahaan. Seiring dengan dominansi ekonomi berbasis pengetahuan, nilai aset berwujud menyusut secara substansial dan intangible assetsmenjadi semakin penting, yang mencerminkan 80 persen dari nilai pasar pada tahun 2000 (Lev, 2001 dalam Salamudin et al., 2010).

Selanjutnya, penelitian di UK oleh Davis dan Spicer (2004) dalam

PricewaterhouseCoopers (2004) menjelaskan bahwa pengelolaan aset intelektual yang muncul sebagai salah satu tantangan terbesar yang kompetitif pada abad ke-21 menunjukkan bahwaintangible assetsdapat mewakili lebih dari 60 persen dari nilai pasar perusahaan.

Semakin pentingnya peranintangible assets membuat para praktisi dan akademisi semakin peduli dengan pengukuran, pengakuan dan pengelolaannya. Austin (2007) berpendapat bahwa relatif mudah untuk mengidentifikasi aset berwujud seperti tanah, bangunan, pabrik dan peralatannya, kendaraan, serta persediaan. Informasi-informasi mengenai aset berwujud dapat diketahui dengan jelas di dalam laporan keuangan perusahaan. Namun,intangible assetsmemiliki

pengukuran dan pengakuan yang tidak biasa untuk membangun standar akuntansi yang komprehensif (Austin, 2007).

pengakuan, pengukuran, dan pelaporannya, namun tidak terdapat penjelasan tentangunexplained valueatauhidden reserveyang terkandung di dalam

intangible assets. Adanyagapyang signifikan antara nilai pasar perusahaan dan nilai buku akuntansi telah mengundang banyak penelitian terkait dengan

unexplained valueatauhidden reserve yang terabaikan oleh standar pelaporan akuntansi saat ini (Lev, 2001 dalam Salamudin et al., 2010).

Berdasarkansignalling theorydanresource-based theory, perusahaan akan memberikansignalkepada investor tentang informasi mengenai keadaan perusahaan. Oleh karena itu, perlunya pelaporan informasi mengenaiintangible assets(unexplained valueatauhidden reserve) untuk mencapai keunggulan kompetitif diindikasikan dapat menjadi signal dari manajemen yang berpengaruh pada nilai perusahaan.

Stewart (1994) berpendapat bahwa sistem akuntansi lama yang memberitahu tentang biaya material dan tenaga kerja saja sudah tidak berlaku lagi. Gagalnya sistem akuntansi lama (tradisional) dalam memberikan informasi yang relevan tentangintangible assets membuat isu ini semakin hangat diperbincangkan di dalam forum ilmiah akuntasi.

4

ekuitas perusahaan. Sementara, penelitian mengenaiintangible assets di dalam negeri yang dilakukan oleh Setijawan (2011) menyimpulkan bahwa komponen intangible assetsyang terdapat di neraca yaitugoodwilltidak berpengaruh

terhadap nilai pasar perusahaan. Hal ini kemungkinan disebabkan karena sebagian besar nilaigoodwillyang diperoleh perusahaan di Indonesia berasal dari hasil merger atau akuisisi, sehingga oleh investor tidak dianggap mewakili nilai perusahaan yang sesungguhnya. Hasil penelitian ini justru menunjukkan bahwa goodwillberpengaruh negatif terhadap nilai perusahaan. Hal ini berbeda dengan perusahaan di luar Indonesia yang mencantumkangoodwill,kebanyakan bukan berasal dari merger atau akuisisi, sehingga oleh investor dianggap sebagai nilai lebih perusahaan.

Selanjutnya, penelitian di Malaysia yang dilakukan oleh Bontis et al. (2000) menyimpulkan bahwaintangible assetsyang diproksikan denganintellectual capitalmemiliki pengaruh yang signifikan terhadap kinerja bisnis. Penelitian mengenaiintangible assetsdi dalam negeri yang dilakukan oleh Suryaningsih (2012) menunjukkan bahwaintellectual capitalberpengaruh positif terhadap nilai pasar perusahaan. Namun, hal tersebut kontradiktif dengan penelitian yang dilakukan oleh Pramudita (2012) yang meyimpulkan bahwaintellectual capital berpengaruh negatif signifikan terhadap nilai pasar.

penelitian tentangintangible assetsyang diproksikan denganunexplained value atauhidden reservedan pengaruhnya terhadap nilai pasar perusahaan.

Penelitian tentangintangible assets, khususnya tentangResearch&Development telah dilakukan oleh peneliti di berbagai negara. Di India, Pramod et al. (2012) melakukan penelitian tentang hubungan antaraResearch&Developmentdan nilai pasar. Hasil penelitian menunjukkan bahwaResearch&Developmentberpengaruh positif signifikan terhadap nilai pasar. Hasil tersebut konsisten dengan penelitian yang dilakukan Bracker dan Khrisnan (2011) di USA. Namun, Nekhili et al. (2012) melakukan penelitian tentang hubungan antaraResearch&Development dan nilai pasar yang diproksikan olehmarket to book valuedi Perancis dan menyimpulkan bahwa pengungkapan intensitas dan kapitalisasi

Research&Developmenttidak mempengaruhi peningkatan nilai pasar. Di dalam negeri, penelitian serupa telah dilakukan oleh Setiaji (2011) yang menyimpulkan intensitasResearch&Developmentberpengaruh negatif signifikan terhadap nilai pasar perusahaan. Adanya inkonsistensi hasil penelitian dari berbagai negara tersebut membuat peneliti tertarik untuk melakukan penelitian mengenai pengaruh aktivitasResearch&Developmentterhadap nilai pasar pada perusahaan di

Indonesia.

Penelitian ini merujuk pada penelitian yang dilakukan oleh Salamudin et al. (2010) dengan judul “Intangible Assets Valuation in The Malaysian Capital

Market.” Peneliti melakukan perluasan model penelitian yang dilakukan oleh

6

diduga berpengaruh terhadap nilai perusahaan, dimana perusahaan besar

cenderung menarik perhatian dan menjadi sorotan publik. Selanjutnya,Leverage mencerminkan risiko keuangan suatu perusahaan yang dapat menggambarkan struktur modal dan mengetahui risiko tak tertagihnya utang perusahaan (Sari, 2012). Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Robert Ang, 1997 dalam Hidayati, 2010). Oleh karena itu,Leverage diindikasikan dapat mempengaruhi nilai pasar perusahaan.

Penelitian ini dilakukan untuk menemukan bukti empiris apakah ada pengaruh intangible assetsdanResearch&Developmentterhadap nilai pasar perusahaan di Indonesia.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul “PengaruhIntangible Assetsdan

1.2 Rumusan dan Batasan Masalah 1.2.1 Rumusan Masalah

Rumusan masalah dalam penelitian ini yaitu:

1. Apakahintangible assetsberpengaruh tehadap nilai pasar perusahaan? 2. ApakahResearch&Developmentberpengaruh terhadap nilai pasar

perusahaan?

1.2.2 Batasan Masalah

Peneliti mempersempit batasan masalah dalam penelitian dengan hanya

menggunakanintangible assetsdanResearch&Developmentsebagai faktor yang mempengaruhi nilai pasar perusahaan, serta objek dalam penelitian ini adalah laporan keuangan dan laporan tahunan perusahaan nonkeuangan yanglisteddi Bursa Efek Indonesia pada tahun 2010 sampai dengan 2012.

1.3 Tujuan Penelitian

8

1.4 Manfaat Penelitian Manfaat penelitian ini yaitu:

1. Memberikan bukti empiris bahwaintangible assetsdan

Research&Developmentdapat mempengaruhi nilai pasar perusahaan. 2. Memberikan masukan untuk manajemen agar temuan dalam penelitian ini

diharapkan menimbulkan inisiatif dalam pengungkapanintangible assets, termasukunexplained valueatauhidden reserve-nya, sehingga menghasilkan informasi yang andal bagi para penggunanya.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Signalling Theory

Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan.Signalling theorymenjelaskan mengapa perusahaan memiliki dorongan untuk melakukan pelaporan secara sukarela ke pasar modal bahkan jika tidak ada persyaratan pelaporan yang wajib. Perusahaan bersaing satu sama lain untuk karena

keterbatasan modal di pasar, dan pengungkapan sukarela yang diperlukan dalam rangka untuk bersaing dengan sukses di pasar modal (Ross, 1979 dalam Wolk et al., 2004)

10

Wolk et al. (2004) berpendapat bahwa perusahaan yang memiliki performa yang baik memiliki dorongan yang kuat untuk melakukan pelaporan operasinya. Tekanan persaingan juga memaksa perusahaan untuk melakukan pelaporan meskipun hasilnya tidak baik. Perusahaan yang tidak melakukan pelaporan “silence” diinterpretasikan sebagaibad newsoleh investor. Oleh karena itu, nilai perusahaan dapat ditingkatkan dengan cara melakukan pelaporan secara sukarela yang dapat mengurangi ketidakpastian tentang prospek masa depan perusahaan (Wolk et al., 2004).

Berdasarkansignalling theory, informasi mengenaiintangible assets(unexplained valuedanhidden reserve) danResearch&Developmentdiindikasikan dapat

menjadisignaldari manajemen untuk menginformasikan nilai perusahaan yang sebenarnya.

2.1.2 Resource-Based Theory

Resource-Based Theorymerupakan suatu konsep mengenai manajemen strategi untuk mencapai keunggulan (leading) apabila memiliki dan menggunakan sumber daya yang unggul, bernilai, dan tidak mudah untuk ditiru oleh pesaing. Dalam penelitian Barney (1991) dijelaskan bahwa untuk mencapai keunggulan

kompetitif yang berkelanjutan, perusahaan harus memiliki sumber daya potensial yang heterogen danimmobile. Sumber daya tersebut harus memiliki empat kriteria, yaitu bernilai, langka, dan sulit ditiru, serta tidak dapat disubstitusi.

memanfaatkan aset-aset strategis. Aset-aset strategis tersebut termasuktangible asstesmaupunintangible assets.

Pada 1980-an, pasar modal USA didominasi oleh aset berwujud yang terdiri atas sekitar 80 persen dari nilai pasar perusahaan. Seiring dengan dominansi ekonomi berbasis pengetahuan, nilai aset berwujud menyusut secara substansial dan intangible assetsmenjadi semakin penting, yang mencerminkan 80 persen dari nilai pasar pada tahun 2000 (Lev, 2001 dalam Salamudin et al., 2010). Kemudian penelitian di UK oleh Davis dan Spicer (2004) dalam PricewaterhouseCoopers (2004) menunjukkan bahwaintangible assetsdapat mewakili lebih dari 60 persen dari nilai pasar perusahaan.

Cardoza et al. (2006) dalam Setijawan (2011) menyatakan bahwa semakin pengamatan terfokusintangible assetsakan lebih menguntungkan investor dibandingkan melakukan analisis terhadaptangible assets, terlebih lagi jika nilai saham perusahaan lebih tergantung kepadaintangible assetsdaripadatangible assets.

Berdasarkan teori ini, perusahaan akan memperoleh keunggulan apabila memiliki sumber daya yang unggul. Unggulnya sumber daya, khususnya intangible assets tidak dapat dipisahkan dengan adanya peran dariResearch&Development.

2.1.3 Intangible Assets

International Accounting Standard (IAS) IFRS No.38 mendefinisikanintangible assetssebagaiberikut:

12

Selanjutnya, definisi tersebut diadopsi kedalam PSAK No. 19 Revisi (2009) menjadi

aset nonmoneter yang dapat diidentifikasi tanpa wujud fisik.Paragraf 9 menjelaskan bahwa entitas sering kali mengeluarkan sumber daya maupun menciptakan

liabilitas dalam perolehan, pengembangan, pemeliharaan atau peningkatan sumber daya tidak berwujud, seperti ilmu pengetahuan dan teknologi, desain dan

implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk dan judul publisitas). Contoh umum lainnya: piranti lunak komputer, paten, hak cipta, film, daftar pelanggan, hak pelayanan jaminan, hak memancing, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, pangsa pasar dan hak pemasaran. Namun, Tidak semua unsur yang dicantumkan pada paragraf 9 memenuhi definisi aset tidak berwujud, yakni keteridentifikasian, pengendalian atas sumber daya dan adanya keuntungan ekonomis di masa depan.

Sveiby (1997) dalam Guthrie dan Petty (2000) mengklasifikasiintangible assets ke dalam tiga bagian: struktur internal, struktur eksternal, dan kompetensi karyawan. Ketiga bagian tersebut dijelaskan sebagaiberikut:

1. Struktur internal, terdiri dari beberapa item seperti paten , konsep , model Research&Development, dan komputer serta sistem administrasi.

2. Struktur eksternal, terdiri atas hubungan dengan pelanggan dan pemasok , nama merek , merek dagang dan reputasi . Beberapa di antaranya dapat dianggap sebagai kepemilikan, tetapi sifatnya sementara. Sebagai contoh, sebuah perusahaan memiliki beberapa pengaruh atas nilai hubungan pelanggan , namun reputasi dan hubungan dapat berubah dari waktu ke waktu dan perusahaan tidak dapat mengontrol perilaku pelanggan atau pemasok jika keinginan mereka tidak sesuai dengan perusahaan. Sifat lemah dari perhubungan pemasok - perusahaan - pelanggan mempersulit proses pengukuran . Oleh karena itu , nilai ekonomi dari hubungan ini, saat ini tidak dapat ditentukan oleh definisi atau sistem pengukuran yang berlaku umum.

3. Kompetensi pegawai, hal ini mengacu pada pendidikan individu,

keterampilan, pelatihan, nilai-nilai , pengalaman, dan sebagainya. Seperti pelanggan dan pemasok, hal ini tidak dapat dimiliki oleh sebuah

organisasi. Namun, dari perspektif berbasis nilai, kompetensi ini harus harus diukur dan ditempatkan pada neraca karena, hubungannya tidak dapat dipisahkan, dan tidak dapat dibayangkan jika sebuah organisasi tidak memiliki pegawai. Kompetensi pegawai membutuhkan kemampuan untuk menciptakan aset baiktangible, maupunintangibledalam berbagai macam situasi. Dalam organisasi berbsis pengetahuan, hanya ada sedikit “mesin”

selain karyawan. (Sveiby, 1997dalam Guthrie dan Petty, 2000)

14

pasar perusahaan dan nilai buku akuntansi, seperti yang dilakukan oleh Whiting dan Miller (2008) dan Salamudin et al. (2010)

Pendekatan pengukuran yang disarankan untukintangible assets setidaknya menggunakan empat kategori. Pengukuran yang disarankan pendekatan untuk berwujud jatuh ke setidaknya empat kategori pendekatan pengukuran . Kategori-kategori adalah perpanjangan dari klasifikasi yang disarankan oleh Luthy ( 1998) dan Williams (2000) dalam Sveiby ( 2001) yang dijelaskan sebagaiberikut:

1. Direct Intellectual Capital methods(DIC), yaitu mengestimasi nilai ($) satuan moneterintangible assetsdengan mengidentifikasi berbagai

komponen. Setelah komponen ini diidentifikasi, komponen dapat langsung dievaluasi, baik secara individu maupun sebagai koefisien agregat .

2. Market Capitalization Methods(MCM), yaitu dengan menghitung perbedaan antara nilai pasar perusahaan dan ekuitas pemegang saham sebagai nilaiintangible assets.

4. Scorecard Methods(SC), yaitu berbagai komponen dariintangible assets atauintellectual capital diidentifikasi dan indikator dan indeks yang dihasilkan dilaporkan dalamScorecardatau dalam grafik.

2.1.4 Research&Development

Research, yang diterjemahkan ke dalam bahasa Indonesia yang berarti penelitian,

menurut PSAK No. 19 Revisi 2009 adalah penelitian orisinal dan terencana yang dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan

pemahaman teknis atas ilmu yang baru.

Development, yang diterjemahkan ke dalam bahasa Indonesia yang berarti

pengembangan adalah penerapan temuan riset atau pengetahuan lainnya pada suatu rencana atau rancangan produksi bahan baku, alat,

produk, proses, sistem, atau jasa yang sifatnya baru atau yang mengalami perbaikan substansial, sebelum dimulainya produksi komersial atau pemakaian. Research&Developmentdi dalam OECD (2011) dijelaskan sebagai suatu aktivitas yang terdiri dari pekerjaan kreatif yang dilakukan secara sistematis untuk

meningkatkan pengetahuan (termasuk pengetahuan manusia, budaya dan

masyarakat) dan penggunaan pengetahuan ini bertujuan untuk merancang aplikasi baru.Research&Developmentmencakup tiga kegiatan: penelitian dasar ,

penelitian terapan, dan pengembangan eksperimental. Penelitian Dasar adalah metode eksperimental atau teoritis yang dilakukan terutama untuk memperoleh pengetahuan baru yang mendasari fenomena dan fakta-fakta yang dapat diamati, tanpa menggunakan aplikasi tertentu dalam pandangannya. Penelitian terapan juga merupakan investigasi yang dilakukan dalam rangka memperoleh

16

Pengembangan eksperimental adalah pengerjaan sistematis yang berpatokan pada pengetahuan yang telah ada, diperoleh dari penelitian dan / atau pengalaman praktis yang diarahkan untuk memproduksi bahan-bahan baru, produk atau perangkat, untuk menginstal proses baru, sistem dan layanan , atau untuk meningkatkan yang sudah diproduksi atau dipasang secara substansial (OECD, 2011).

Research&Developmentdi jelaskan oleh Hall (1993) dalam Setiaji (2011) sebagai kegiatan yang memiliki kepentingan komersial dalam kaitannya dengan riset ilmiah murni dan pengembangan aplikatif di bidang teknologi serta memiliki peranan penting yang menjadi indikator kemajuan dari suatu perusahaan. Aktivitas litbang biasanya dilakukan oleh suatu unit khusus yang dimiliki oleh suatu perusahaan. Dalam konteks bisnis, istilah penelitian dan pengembangan biasanya merujuk pada aktivitas yang berorientasi pada masa yang akan datang dan untuk jangka panjang baik dalam bidang ilmu maupun dalam bidang teknologi (Hall, 1993 dalam Setiaji, 2011).

Perusahaan dengan strategiproduct differentiation cenderung untuk melakukan investasi yang besar pada aktivitasResearch&Developmentdanintangible assets untuk meningkatkan kemampuan inovasi dan mempertahankan kemampuan mereka untuk bersaing (Porter, 1980 dalam Anggraita, 2013 ).

Adanya peningkatan kemampuan inovasi dalam mempertahankan perusahaan dalam persaingan menjadikan perusahan semakin bernilai. Hal ini

Pramod et al. (2012) melakukan penelitian tentang hubungan antara

Research&Developmentdan nilai pasar. Hasil penelitian menunjukkan bahwa Research&Developmentberpengaruh positif signifikan terhadap nilai pasar.

2.1.5 Nilai Pasar Perusahaan

Dalam jangka panjang, tujuan perusahaan adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan, maka menggambarkan semakin sejahtera pula pemiliknya. Nilai perusahaan akan tercermin dari harga pasar sahamnya (Fama, 1978 dalam Wahyudi dan Pamestri, 2006). Suatu perusahaan dapat dikatakan baik apabila mempunyai nilai yang baik, dan jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik (Kusumadilaga, 2010).

Sujoko dan Soebiantoro (2007) dalam Setiaji (2011) menjelaskan bahwa nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan (value of the firm) berperan penting dalam memproyeksikan kinerja perusahaan sehingga

dapat mempengaruhi persepsi investor dan calon investor terhadap suatu perusahaan (Mulianti, 2010 dalam Setiaji, 2011).

18

2.1.6 Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan sehingga hubungan variabel bebas terhadap variabel terikat tidak dipengaruhi oleh faktor luar yang tidak diteliti (Sugiyono, 2010). Fungsi dari variabel kontrol adalah untuk mencegah adanya hasil perhitungan bias. Variabel kontrol adalah variabel untuk melengkapi atau mengontrol hubungan kausalnya agar lebih baik untuk mendapatkan model empiris yang lengkap dan lebih baik.

2.1.6.1 Ukuran Perusahaan (Size)

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, logsize, nilai pasar saham dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm) (Machfoedz, 1994 dalam Suwito dan Herawaty, 2005).

Jika perusahaan memilikitotal assetyang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total assetyang kecil (Indriani, 2005 dalam Daniati dan Suhairi, 2006). Ukuran perusahaan diduga juga berpengaruh terhadap nilai perusahaan, dimana

2.1.6.2 Leverage

Leveragemencerminkan risiko keuangan suatu perusahaan yang dapat menggambarkan struktur modal dan mengetahui risiko tak tertagihnya utang perusahaan (Sari, 2012). Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal diproxy dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan.

Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Robert Ang, 1997 dalam Hidayati, 2010).

2.2 Penelitian Terdahulu

Beberapa tahun belakangan, terdapat beberapa penelitian mengenaiintangible assetsbaik di dalam maupun di luar negeri. Shahwan (2002) telah meneliti hubungan antara nilai buku denganintangible assets, baik itu berupagoodwill sertaintangible assets selaingoodwill, dengan nilai pasar perusahaan pada pasar modal Australia. Hasil penelitiannya mengindikasikan adanya hubungan yang signifikan antara nilaiintangible assets, yaitu berupagoodwill, dan nilai pasar ekuitas perusahaan. Sementara, penelitian mengenaiintangible assets di dalam negeri yang dilakukan oleh Setijawan (2011) menyimpulkan bahwa komponen intangible assetsyang terdapat di neraca yaitugoodwilltidak berpengaruh

20

besar nilaigoodwillyang diperoleh perusahaan di Indonesia berasal dari hasil merger atau akuisisi, sehingga oleh investor tidak dianggap mewakili nilai perusahaan yang sesungguhnya. Hasil penelitian ini justru menunjukkan bahwa goodwillberpengaruh negatif terhadap nilai perusahaan. Hal ini berbeda dengan perusahaan di luar Indonesia yang mencantumkangoodwill,kebanyakan bukan berasal dari merger atau akuisisi, sehingga oleh investor dianggap sebagai nilai lebih perusahaan.

Selanjutnya, penelitian di Malaysia yang dilakukan oleh Bontis et al. (2000) menyimpulkan bahwaintangible assetsyang diproksikan denganintellectual capitalmemiliki pengaruh yang signifikan terhadap kinerja bisnis. Penelitian mengenaiintangible assetsdi dalam negeri yang dilakukan oleh Suryaningsih (2012) menunjukkan bahwaintellectual capitalberpengaruh positif terhadap nilai pasar perusahaan. Namun, hal tersebut kontradiktif dengan penelitian yang dilakukan oleh Pramudita (2012) yang meyimpulkan bahwaintellectual capital berpengaruh negatif signifikan terhadap nilai pasar.

Pada penelitian terdahulu, peneliti lebih cenderung memproksikangoodwill maupunintellectual capitalsebagaiintangible assets, sedangkan penelitian yang memproksikanunexplained valueatauhidden reservesebagaiintangible assets masih jarang dilakukan. Oleh karena itu, peneliti tertarik untuk melakukan penelitian tentangintangible assetsyang diproksikan denganunexplained value atauhidden reservedan pengaruhnya terhadap nilai pasar perusahaan.

melakukan penelitian tentang hubungan antaraResearch&Developmentdan nilai pasar. Hasil penelitian menunjukkan bahwaResearch&Developmentberpengaruh positif signifikan terhadap nilai pasar. Hasil tersebut konsisten dengan penelitian yang dilakukan Bracker dan Khrisnan (2011) di USA. Namun, Nekhili et al. (2012) melakukan penelitian tentang hubungan antaraResearch&Development dan nilai pasar yang diproksikan olehmarket to book valuedi Perancis dan menyimpulkan bahwa pengungkapan intensitas dan kapitalisasi

Research&Developmenttidak mempengaruhi peningkatan nilai pasar. Di dalam negeri, penelitian serupa telah dilakukan oleh Setiaji (2011) yang menyimpulkan intensitasResearch&Developmentberpengaruh negatif signifikan terhadap nilai pasar perusahaan.

2.3 Model Penelitian

Berdasarkan penjelasan yang dijabarkan dalam landasan teori, model penelitian yang dibentuk oleh peneliti di dalam penelitian ini adalah sebagai berikut:

22

2.4 Pengembangan Hipotesis

2.4.1 Intangible Assetsdan Nilai Pasar Perusahaan

Meskipun sudah ada standar yang mengatur tentangintangible assets yang berlaku di seluruh dunia, tetapi masih terdapat pertanyaan-pertanyaan yang tidak dapat diungkapkan di dalamnya. Sistem akutansi yang tidak dapat menangkap dan menggambarkan keadaan perusahaan yang relevan dianggap gagal dalam

memberikan informasi yang andal kepada investor. Adanyagapyang signifikan antara nilai pasar perusahaan dan nilai buku akuntansi telah mengundang banyak penelitian terkait denganunexplained valueatauhidden reserveyang terabaikan oleh standar pelaporan akuntansi saat ini (Lev, 2001 dalam Salamudin et al., 2010)

Semakin pentingnya peranintangible assets membuat para praktisi dan akademisi semakin peduli dengan pengukuran, pengakuan ,dan pengelolaannya. Austin (2007) berpendapat bahwaintangible assets memiliki pengukuran dan pengakuan yang tidak biasa untuk membangun standar akuntansi yang komprehensif.

Penelitian terdahulu yang dilakukan oleh Shahwan (2002) di Australia

menunjukkan adanya hubungan yang signifikan antara nilaiintangible assets, yaitu berupagoodwill, dan nilai pasar ekuitas perusahaan. Selanjutnya, penelitian dalam negeri yang dilakukan oleh Suryaningsih (2012) menunjukkan bahwa intellectual capitalberpengaruh positif terhadap nilai pasar perusahaan.

resource-based theory, yaitu perusahaan akan memberikan signal kepada investor tentang

informasi mengenai keadaan perusahaan. Oleh karena itu, perlunya pelaporan informasi mengenaiintangible assets(unexplained valuedanhidden reserve) untuk mencapai keunggulan kompetitif dapat diindikasikan dapat menjadi signal dari manajemen yang berpengaruh pada nilai perusahaan.

H1:Intangible assets berpengaruh positif terhadap nilai pasar perusahaan.

2.4.2 Research&Developmentdan Nilai Pasar Perusahaan

Perusahaan dengan strategiproduct differentiation cenderung untuk melakukan investasi yang besar pada aktivitasResearch&Developmentdanintangible assets untuk meningkatkan kemampuan inovasi dan mempertahankan kemampuan mereka untuk bersaing (Porter, 1980 dalam Anggraita, 2013 ). Adanya peningkatan kemampuan inovasi dalam mempertahankan perusahaan dalam persaingan menjadikan perusahan semakin bernilai. Peningkatan kemampuan dan inovasi tidak hanya meningkatkan efisiensi dari proses kerja, sistem, maupun produk yang dihasilkan, tetapi juga meningkatkanskillsyang dimiliki oleh pegawai.

Pramod et al. (2012) melakukan penelitian tentang hubungan antara

Research&Developmentdan nilai pasar. Hasil penelitian menunjukkan bahwa Research&Developmentberpengaruh positif signifikan terhadap nilai pasar.

Dalam konteks hubungan antaraResearch&Developmentdan nilai pasar

24

kompetitif di masa depan dapat diindikasikan dapat menjadi signal dari manajemen yang berpengaruh pada nilai perusahaan.

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

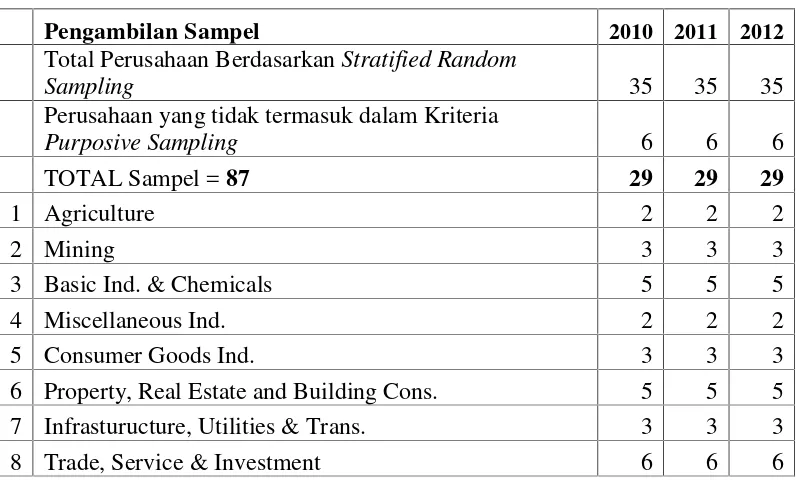

Objek dalam penelitian ini adalah seluruh perusahaan nonkeuangan yanglisteddi Bursa Efek Indonesia pada tahun 2010 sampai dengan 2012. Pengambilan sampel dilakukan dengan metodestratified random samplinguntuk mengelompokkan karakteristik perusahaan dan mengambil sampel secara proporsional, kemudian tahap selanjutnya menggunakanpurposive sampling, yaitu teknik pengambilan sampel yang dilakukan dengan pertimbangan tertentu sesuai kriteria-kriteria yang ditetapkan dan harus terpenuhi oleh sampel. Kriteria-kriteria yang ditetapkan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan menerbitkan laporan tahunan rutin yang berakhir pada 31 Desember dan menggunakan mata uang rupiah pada tahun 2010-2012 2. Perusahaan yang sahamnya masih aktif diperdagangkan selama tahun

2010-2012 dan tidakdelistingselama tahun penelitian

26

Tabel 3.1

Perusahaan Non-Keuangan yang Listed di BEI Menurut Klasifikasi Industri

Klasifikasi Industri 2010 % 2011 % 2012 %

1 Agriculture 15 4% 18 5% 18 5%

2 Mining 29 8% 31 8% 36 9%

3 Basic Ind. & Chemicals 58 17% 63 17% 59 15%

4 Miscellaneous Ind. 42 12% 41 11% 41 10%

5 Consumer Goods Ind. 33 10% 35 9% 37 9%

6

Property, Real Estate and

Building Cons. 47 14% 50 13% 54 14%

7 Infrasturucture, Utilities & Trans. 31 9% 39 10% 43 11% 8 Trade, Service & Investment 90 26% 100 27% 103 26%

TOTAL 345 Sumber: Data Olahan IDX Fact Book 2010-2012

Tabel 3.2

Pemilihan Sampel BerdasarkanStratified Random Sampling Stratified Random Samples

(10%xTOTAL) 2010 2011 2012

1 Agriculture 2 2 2

2 Mining 3 3 3

3 Basic Ind. & Chemicals 6 6 6

4 Miscellaneous Ind. 4 4 4

5 Consumer Goods Ind. 3 3 3

6

Property, Real Estate and Building

Cons. 5 5 5

7 Infrasturucture, Utilities & Trans. 3 3 3 8 Trade, Service & Investment 9 9 9

Tabel 3.3

Pemilihan Sampel BerdasarkanPurposive Sampling

Pengambilan Sampel 2010 2011 2012

Total Perusahaan BerdasarkanStratified Random

Sampling 35 35 35

Perusahaan yang tidak termasuk dalam Kriteria

Purposive Sampling 6 6 6

TOTAL Sampel =87 29 29 29

1 Agriculture 2 2 2

2 Mining 3 3 3

3 Basic Ind. & Chemicals 5 5 5

4 Miscellaneous Ind. 2 2 2

5 Consumer Goods Ind. 3 3 3

6 Property, Real Estate and Building Cons. 5 5 5

7 Infrasturucture, Utilities & Trans. 3 3 3

8 Trade, Service & Investment 6 6 6

Pada tabel 3.3, dapat dilihat bahwa terdapat enam perusahaan tidak termasuk dalam kriteriapurposive samplingkarena memilikiintangible assets sebagai unexplained valueyang negatif, dapat dilihat pada lampiran 1 Tabel 4.

Diagram 3.1

Proporsi Sampel Berdasarkan Jenis Industri

28

CMVrt= Outstanding Sharesrtx Share Price*rt 3.2. Jenis, Sumber Data dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Untuk mendapatkan data sekunder, teknik pengumpulan data yang dapat digunakan adalah teknik pengumpulan data dari basis data yang diperoleh dariIndonesian Capital Market Directory(ICMD), IDXFactBook, websiteBursa Efek Indonesia

www.idx.co.id, dan sumber-sumber lain yang terkait.

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian 3.3.1 Variabel Penelitian

3.3.1.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002). Penelitian ini menggunakan nilai pasar perusahaan sebagai variabel dependen. Penelitian ini mengacu pada

penelitian yang dilakukan oleh Salamudin et al. (2010) yang mengukur nilai pasar perusahaan (Corporate Market Value) dengan mengalikan jumlah saham yang beredar dengan harga pasar saham.

Sumber: Salamudin et al. (2010)

Keterangan :

CMVrt = Nilai pasar perusahaanrtahun t

Outstanding Sharesrt = Jumlah saham perusahaanryang beredar tahunt

INTArt= CMVrt- BVNArt 3.3.1.2 Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2002). Variabel independen pada penelitian ini adalahintangible assets danResearch&Development.

3.3.1.2.1 Intangible Assets

Variabel ini diukur berdasarkan pendekatanMarket Capitalization Methods (MCM) yang dilakukan oleh Salamudin et al. (2010) yang menginterpretasi intangible assetssebagaiunexplained valueatauhidden reserveyaitu dengan menghitung perbedaan antaraCorporate Market ValuedanBook Value of Net Assets. Peneliti menggunakan metode ini, bertujuan agar penelitian ini dapat

dibandingkan dengan penelitian yang dilakukan pada perusahaan yanglisteddi Malaysian Capital Markettersebut.

Sumber: Salamudin et al. (2010)

Keterangan :

INTArt =Intangible assets(unexplained value) perusahaanrtahunt

CMVrt = Nilai pasar perusahaanrtahunt

30

3.3.1.2.2 Research&Development

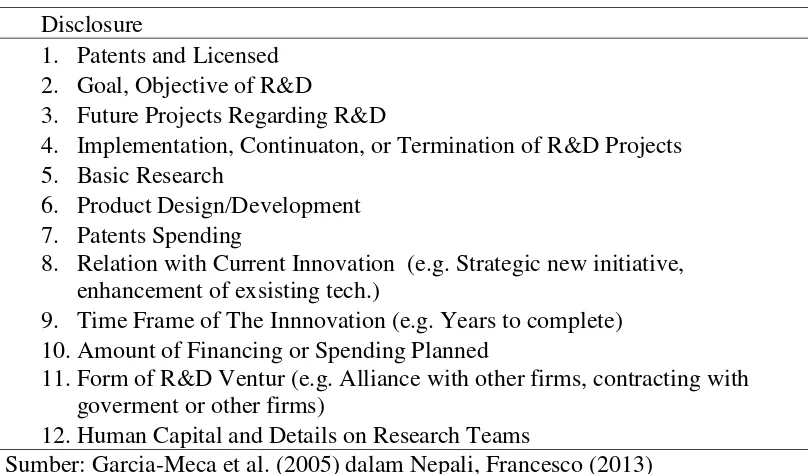

VariabelResearch&Developmentdiukur dengan menghitung proporsi indeks (skor/total skor) pengungkapan yang terkait denganResearch&Developmentyang dikembangkan oleh Garcia-Meca et al. (2005) dalam Nepali Francesco (2013). Jenis pengungkapan yang diukur dalam variabel ini adalah sebagai berikut:

Tabel 3.4 Indeks Pengungkapan terkaitResearch&Development

Disclosure

1. Patents and Licensed 2. Goal, Objective of R&D

3. Future Projects Regarding R&D

4. Implementation, Continuaton, or Termination of R&D Projects 5. Basic Research

6. Product Design/Development 7. Patents Spending

8. Relation with Current Innovation (e.g. Strategic new initiative, enhancement of exsisting tech.)

9. Time Frame of The Innnovation (e.g. Years to complete) 10. Amount of Financing or Spending Planned

11. Form of R&D Ventur (e.g. Alliance with other firms, contracting with goverment or other firms)

12. Human Capital and Details on Research Teams

Sumber: Garcia-Meca et al. (2005) dalam Nepali, Francesco (2013)

3.3.1.3 Variabel Kontrol

SIZErt= LN (Total Assets)rt

=

digunakan dalam penelitian ini adalah Firm’s Size (ukuran perusahaan) dan Leverage.

3.3.1.3.1 Ukuran Perusahaan (Size)

DsfdsFirm’s Size(ukuran perusahaan yang diukur dengan logaritma total aset yang merujuk pada penelitian Nekhili et al. (2012)

Sumber: Nekhili et al. (2012)

Keterangan :

SIZErt = Ukuran perusahaanrtahunt

LN (Total Assets)rt = Logaritma natural perusahaanrtahunt

3.3.1.3.2 Leverage

Leverage mencerminkan risiko keuangan suatu perusahaan yang dapat menggambarkan struktur modal dan mengetahui risiko tak tertagihnya utang perusahaan (Sari, 2012). Penelitian ini menggunakan Debt to Equity Ratio(DER) yaitu rasio yang mengukur total kewajiban terhadap modal sendiri (shareholders equity).

32

3.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan analisis regresi berganda (multiple regression) dilakukan untuk mengetahui pengaruh antar variabel terikat dan

variabel bebas. Pengujian masing-masing hipotesis dilakukan dengan menguji masing masing koefisien regresi dengan uji T dengan menggunakan SPSS 21. Model regresi berganda ditunjukkan oleh persamaan berikut:

CMV= α + β1INTA+ β2RD+ β3SIZE +β4LEV + ε ... (1)

Keterangan:

CMV =nilai pasar perusahaan

α = konstanta

INTA =intangible assets (unexplained value) RD =reserach&development

SIZE =ukuran perusahaan LEV =debt to equity raito

ε =error

β1, β2, danβ3adalah koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel terikat yang distandardisasikan pada variabel bebas. Arah hubungan dari koefisien regresi tersebut mengindikasikan arah hubungan antara variabel bebas dengan variabel terikat.

Kriteria pengujiannya adalah seperti berikut ini.

1. H0diterima dan Ha ditolak yaitu apabilaρ value< 0.05 atau bila nilai

signifikansi lebih dari nilaialpha0,05 berarti model regresi dalam penelitian ini tidak layak(fit)untuk digunakan dalam penelitian.

Kemudian dilakukan pengujian ketepatan perkiraan (R2). Koefisien determinasi (R²) pada dasarnya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel terkait. Nilai R² berada diantara 0 dan 1. Nilai R² yang kecil berarti kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat sangat terbatas. Nilai yang mendekati 1 berarti variabel variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat. Dapat juga dikatakan bahwa R²=0 berarti tidak ada hubungan antara variabel bebas dengan variabel terikat, sedangkan R²=1 menandakan suatu hubungan yang sempurna (Ghozali, 2011).

3.5 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan gambaran informasi mengenai data yang dimiliki dan tidak bermaksud untuk menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan

34

3.6 Uji Asumsi Klasik

Tujuan pengujian asumsi klasik adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten.

3.6.1 Uji Normalitas

Uji normalitas digunakan dengan tujuan untuk mengetahui apakah dalam model regresi, variabel dependen dan independen mempunyai distribusi normal. Model regresi yang baik adalah yang mempunyai distribusi normal (Ghozali, 2011). Untuk mengetahui apakah data terdistribusi normal atau tidak, dapat dilakukan analisis grafik dengan melihatnormal probability plotyang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi dikatakan normal, jika garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya. Selain itu, untuk memastikan kehandalan hasil uji normalitas dalam penelitian ini, digunakan sebuah uji statistik non-parametrik, yaituone sampleKolmogorov-Smirnov (K-S). Data dikatakan terdistribusi normal, jika nilaiAsymp Siglebih dari 0,05 (Ghozali, 2011).

3.6.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2011). Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Jika variabel

sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model, peneliti akan melihatTolerencedanVariance Inflation Factors(VIF) dengan alat bantu programStatistical Product and Service Solution(SPSS).

Tolerencemengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Jadi, nilaitolerenceyang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerence). Nilaicut offyang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilaitolerence < 0.10 atau sama dengan nilai VIF > 10. Bila nilaitolerance> 0.10 atau sama dengan VIF < 10, berarti tidak ada multikolonieritas antar variabel dalam model regresi (Ghozali, 2011).

3.6.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear memiliki korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011). Untuk melakukan pengujian ada tidaknya masalah autokorelasi, peneliti akan melakukan uji Durbin–Watson dengan syarat du < DW < 4–du (Ghozali, 2011).

3.6.4 Uji Heteroskedastisitas

36

tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Sebuah model regresi yang baik adalah model regresi yang mempunyai data yang homoskedastisitas atau tidak terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2011).

Untuk mendeteksi ada atau tidaknya heterokedastisitas, dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafikscatterplotantara SRESID dan ZPRED. Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi–Y sesungguhnya) yang telah di-studentize. Selain itu untuk mendeteksi ada atau tidaknya heterokedastisitas dalam penelitian ini, dilakukan uji Glejser dengan meregresikan nilai absolut residual terhadap variabel

BAB V SIMPULAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji hubunganintangible assetssebagai unexplained valueatauhidden reservedanResearch&Developmentdengan nilai pasar perusahaan.Intangible assetsdiukur menggunakan metodeMarket

Capitalization Methodyaitu, dengan mencari selisih antaraCorporate Market Value(CMV) danBook Value Nett Assets (BVNA).Research&Development diukur dengan keberadaan aktivitasResearch&Developmentpada perusahaan. Variabel kontrol berupa ukuran perusahaan (size) danleveragedigunakan untuk mengurangi dampak variabel-variabel lain yang dapat mempengaruhi hubungan intangible assetsdanResearch&Developmentdengan nilai pasar perusahaan. Penelitian ini menggunakan regresi linear berganda sebagai alat analisis hipotesis. Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan sebagai berikut: 1. Variabelintangible assetsmemiliki pengaruh positif dan signifikan terhadap

52

2. VariabelResearch&Developmentmemiliki pengaruh negatif dan signifikan terhadap nilai pasar perusahaan. Pelaporan mengenaiResearch&Development belum dianggap penting bagi perusahaan dan investor. Hal ini ditunjukkan dengan adanya ketidakpercayaan investor terhadap pelaporan yang terkait denganResearch&Development. Perbedaan hasil penelitian, dimungkinkan karena adanya perbedaan kondisi struktur pasar modal di Indonesia dan di negara maju. Di negara maju seperti USA, pasar sangat bereaksi mengenai Research&Developmentsuatu perusahaan karena besaran biaya yang

5.2 Keterbatasan Penelitian

Keterbatasan pada penelitian ini yaitu:

1. Populasi dari penelitian ini hanya terbatas pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia dan terbatas hanya tiga tahun masa pengamatan.

5.3 Saran

Peneliti memiliki beberapa saran yang dapat menjadi pertimbangan bagi penelitian-penelitian selanjutnya, yaitu:

1. Peneliti selanjutnya disarankan untuk menggunakan metode selainMarket Capitalization Methodsdalam pengukuranintangible assetssebagi

unexplained valueatauhidden reserveagar hasilnya dapat dibandingkan dengan penelitian ini.

2. Khusus pada penelitian mengenaiResearch&Development, peneliti selanjutnya disarankan untuk mengambil objek maupun sampel dari perusahaan yang sangat erat kaitannya dengan aktivitas

DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia, Mediasoft Indonesia, Jakarta. dalam Hidayati, Eva Eko. 2010. Analisis Pengaruh DER, DPR, ROE dan SIZE terhadap PBV Perusahaan Manufaktur Yang Listing di BEI.Thesis FE. Universitas Diponegoro

Austin, Llyod. 2007. Accounting for Intangible Assets.Business Review. Volume 9 No. 1

Barney, Jay. 1991. Firm Resources and Sustained Competitive Advantage. Journal of Management 1991.Vol 17, No. 1, 99-120

Bontis, Nick. 1999. Managing Organizational Knowledge by Diagnosing Intellectual Capital: Framing and Advancing the State of the Field. Management of Innovation and New Technology Research Centre, Michael G. DeGroote School of Business, McMaster University, Hamilton ON Canada L8S 4M4

Bontis, Nick., Keow, William Chua Cong., dan Richardson, Stanley. 2000. Intellectual Capital and Business Performance in Malaysian Industries. Journal of Intellectual Capital. Vol. 1 No. 1, 2000 pp. 85-100. MCB University Press, 1469-1930

Brecker, Kevin. dan Ramaya, Krishnan. 2011. Examining The Impact of Research

and Development Expenditures on Tobin’s Q. Academy of Strategic Management Journal. Volume 10, Special Issue, 2011

Brigham, Eugene F dan Houston, Joel F. 2001. Managemet Keuangan. Penerbit Erlangga: Jakarta.

Cardoza, Keith., Basara, Justin., Cooper, Liddy., dan Conroy, Rick. 2006. The Power of Intangible Assets An Analysis of the S&P 500. Ocean Tomo Intelectual Capital Equity Chicago. dalam Setijawan, Imam. 2011. Pengaruh Asset Tidak Berwujud terhadap Nilai Perusahaan. Aset, September 2011, hal. 139-154 Vol. 13 No. 2 ISSN 1693-928X

Prasetyaning. 2006. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan:dengan Keputusan Keuangan sebagai Variabel Intervening. Simposium Nasional Akuntansi 9 Padang

Garcia-Meca, E., Parra, I., Larran, M., dan Martinez, I. 2005. The Explanatory Factors of Intellectual Capital Diclosure to Financial Analysts. European Accounting Review. Vol. 14, No.1. dalam Nepali, Francesco. 2013. Which Most Influences The Non-Financial Reporting of R&D Assets, Strategies or Shortcomings in Financial Accounting?. AIDEA Bicentenary Conference: Italy

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat dengan Program SPSS. Edisi 3. BP Undip: Semarang

Hall, R. 1992. The Strategic Analysis of Intangible Resources. Strategic Management Journal. Vol. 13, pp. 135-44

Hall, R. 1993. A Framework Linking Intangible Resources and Capabiliites to Sustainable Competitive Advantage. Strategic Management Journal. Volume 14, Issue 8, pages 607–618, November 1993. dalam Setiaji, R. Nurchyo. Christian. 2011. Pengaruh Rasio Intensitas Penelitian dan Pengembangan, Rasio Tingkat Pengembalian Ekuitas dan Rasio Pembayaran Dividen terhadap Nilai Perusahaan. Skripsi FE. Universitas Diponegoro

IAI. 2009. Pernyataan Standar Akuntansi Keuangan No.02 (Revisi 2009): Laporan Arus Kas. Dewan Standar Akuntansi Keuangan. Jakarta

IFRS. 2012. International Accounting Standard (IAS) No. 38:Intangible Assets Indriani dalam Daniati, Ninna dan Suhairi. 2006. Pengaruh Kandungan Informasi

Komponen Laporan Arus Kas, Laba Kotor, dan Size Perusahaan terhadap Expected Return Saham.Simposium Nasional Akuntansi 9 Padang

Indriantoro, Nur. dan Supomo, Bambang. 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. BFFE: Yogyakarta

Kusumastuti, Sari., Supatmi dan Sastra, Perdana. 2007. Pengaruh Board Diversity Terhadap Nilai Perusahaan dalam Perspektif Corporate Governance. Jurnal Jurusan Ekonomi Akuntansi, Fakultas Ekonomi - Universitas Kristen Petra

Lev, B. 2001. Intangibles: Management, Measurement and Reporting. Brookings Institution Press, Washington, DC. dalam Salamudin, Norhana., Bakar, Ridzwan., Ibrahim, Muhd Kamil., dan Hassan, Faridah Haji. 2010. Intangible Assets Valuation in The Malaysian Capital Market. Journal of Intellectual Capital. Vol. 11 No. 3, 2010 pp. 391-405

Luthy, D.H. 1998. Intellectual capital and its measurement. Academic Publishing International Ltd Research in Accounting Conference Osaka, Japan. dalam Sveiby, Karl Erik. 2001. Methods for Measuring Intangible Assets. Journal of Intellectual Capital. 2(4), 344-358, 915, 2001

Machfoedz, Mas’ud. 1994. Financial Ratio Analysis and The Prediction of Earnings Changes in Indonesia. Kelola: Gajah Mada University Business Review, No.7/III/1994 dalam Suwito, Edy dan Arleen Herawaty. 2005. Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi 8 Solo

Mulianti, F.M. 2010. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya terhadap Nilai Perusahaan. Thesis FE. Universitas Diponegoro. dalam Setiaji, R. Nurchyo. 2011. Pengaruh Rasio Intensitas Penelitian dan Pengembangan, Rasio Tingkat Pengembalian Ekuitas dan Rasio Pembeyaran Dividen terhadap Nilai Perusahaan.Skripsi FE. Universitas Diponegoro

Nekhili, Mehdi., Boubaker, Sabri., dan Lakhal, Faten. 2012. Ownership Structure, Voluntary R&D Disclosure and Market Value of Firms: The French Case. International Journal of Busines. 17(2), 2012. ISSN: 108334346

OECD. 1999. Measuring and Reporting Intellectual Capital. An International Symposium. Amsterdam 9-11 June

Hubungan Antara Mekanisme Monitoring dan Kinerja Perusahaan. Simposium Nasional Akuntansi 16 Manado

Pramod, Kumar Naik., Krishnan Narayanan., dan Puja, Padhi. 2012. R&D Intensity and Market Valuation of Firm: a Study of R&D Incurring Manufacturing Firms in India.MPRA Paper No. 37299

Pramudita, Gema. 2012. Pengaruh Intellectual Capital terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2010.Skripsi FE. Universitas Diponegoro PricewaterhouseCoopers dalam Davis, A. dan Spicer, L. (Eds). 2004. An

International Perspective on Brand Valuation and Management. Special Focus Report: Building and Enforcing IP Value 2004. PricewaterhouseCoopers, London

Ross, Steven A. 1979. Disclosure Regulation in Financial Markets. in Issues in Financial Regulation. dalam Wolk, Harry I., Dodd, James L., dan Tearney, Michael G. 2004. Accounting Theory: Conceptual Issus in Political and Economic Environment, 6e. United States of America: Thomson-South Western

Sari R.A. 2012. Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.Jurnal Nominal / Volume I Nomor I.17 hlm.

Salamudin, Norhana., Bakar, Ridzwan., Ibrahim, Muhd Kamil., dan Hassan, Faridah Haji. 2010. Intangible Assets Valuation in The Malaysian Capital Market.Journal of Intellectual Capital. Vol. 11 No. 3, 2010 pp. 391-405 Seetharaman, A., Sooria, H.B.Z.., dan Saravanan, A.S. 2002. Intellectual Capital

Accounting and Reporting in The Knowledge Economy. Journal of Intellectual Capital. Vol. 3, No. 2. dalam Darabi, Roya., Rad, S. Kamran., dan Ghadiri, M. 2012. The Relationship between Intellectual Capital and Earnings Quality.Research Journal of Applied Sciences, Engineering and Technology, 4(20): 4192-4199

Setijawan, Imam. 2011. Pengaruh Asset Tidak Berwujud terhadap Nilai Perusahaan. Aset, September 2011, hal. 139-154 Vol. 13 No. 2 ISSN 1693-928X

Shahwan, Yousef. 2002. The Australian Market Perception Of Goodwill And Identifiable Intangibles. Journal of Applied Business Research. Volume 20, Number 4

Stewart, Thomas A. 1994. Your Company’s Most Valuable Asset: Intellectual Capital Business Pioneers are Finding Surprising Ways to Put Real Dollars on the Bottom Line as They Discover How to Measure and Manage the Ultimate Intangible: Knowledge. Fortune Magazine. Diakses online

http://money.cnn.com/magazines/fortune/fortune_archive/1994/10/03/798 03/

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta: Bandung

Sujoko dan Soebiantoro, Ugy. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan. Vol.9 . dalam Setiaji, R. Nurchyo. 2011. Pengaruh Rasio Intensitas Penelitian dan Pengembangan, Rasio Tingkat Pengembalian Ekuitas dan Rasio Pembeyaran Dividen terhadap Nilai Perusahaan.Skripsi FE. Universitas Diponegoro

Suryaningsih, Ariati. 2012. Analisis Nilai Tambah sebagai Indikator Modal Intelektual dan Pengaruhnya terhadap Kinerja dan Nilai Pasar Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi FE. Universitas Diponegoro

Sveiby, K.E. 1997. The New Organizational Wealth. Berrett-Koehler Publishers. dalam Guthrie, James. dan Petty, Richard. 2000. Intellectual Capital: Australian. Journal of Intellectual Capital. Vol. 1 No. 3, 2000, pp. 241-251. MCB University Press, 1469-1930

Sveiby, Karl Erik. 2001. Methods for Measuring Intangible Assets. Journal of Intellectual Capital. 2(4), 344-358, 915, 2001.

http://www.sveiby.com/articles/IntangibleMethods.htm

2008 pp. 26-50

Williams, M. 2000. dalam Sveiby, Karl Erik. 2001 Tong, Yen H., Miao, Bin. 2011. Methods for Measuring Intangible Assets. Journal of Intellectual Capital. 2(4), 344-358, 915, 2001.