i

satu lembaga pemerintahan yang mengelola penerimaan daerah. Tujuan penelitian ini adalah untuk mengetahui faktor manajerial, untuk mengetahui penerimaan pajak reklame dan Untuk mengetahui berapa besar pengaruh faktor manajerial dan penerimaan pajak reklame pengaruhnya terhadap pendapatan asli daerah pada Kabupaten/Kota Provinsi Jawa Barat .

Metode penelitian yang digunakan bersifat kualitatif dan kuantitatif. Unit analisis dalam penelitian ini adalah 7 Dispenda Kabupaten/Kota yang ada di Provinsi Jawa Barat, dan populasi Dispenda Kabupaten/Kota yang ada di Provinsi Jawa Barat. Teknik pengumpulan data dalam penelitian ini menggunakan wawancara lansung, dokumen-dokumen, kuesioner, dan penelitian kepustakaan (Library Research). Pengujian statistik yang dilakukan adalah analisis regresi linier berganda, koefisien korelasi parsial dan simultan, koefisien determinasi dan uji hipotesis yang dibantu menggunakan aplikasi SPSS 15.0 for windows.

Hasil penelitian menunjukkan bahwa faktor manajerial dan penerimaan pajak reklame berpengaruh positif terhadap pendapatan asli daerah dan selama tahun 2010 melebihi target yang telah ditentukan. Nilai R Square adalah sebesar 0,791 atau 79,1%, artinya pengaruh faktor manajerial dan penerimaan pajak reklame secara simultan terhadap pendapatan asli daerah sebesar 79,1% sedangkan sisanya yaitu 20,9% merupakan pengaruh faktor-faktor lain yang tidak diteliti. Pada hasil pengujian hipotesis secara simultan menunjukkan bahwa kedua variabel independen yaitu faktor manajerial dan penerimaan pajak reklame secara bersma-sama berpengaruh secara signifikan terhadap pendapatan asli daerah (PAD), dan pada uji hipotesis parsial menunjukkan bahwa faktor manajerial secara terpisah berpengaruh terhadap pendapatan asli daerah (PAD) dan penerimaan pajak reklame secara parsial tidak berpengaruh signifikan terhadap pendapatan asli daerah.

ii

County / City West Java Province, particularly in the tax is one of the institutions manage local government revenues. The purpose of this study is to investigate managerial factors, to find acceptance advertisement tax, and to find out how much influence factor managerial and advertisement tax revenue impact on revenue original area in District of West Java Province.

The research method is qualitative and quantitative. The unit of analysis in this study was 7 Dispenda County / City exist in West Java Province, and population Dispenda District existing in West Java Province. Data collection techniques in this study using direct interviews, documents, questionnaires, and research (Library Research). Statistical testing is carried out multiple linear regression analysis, partial correlation coefficients and simultaneously, the coefficient of determination and hypothesis test-assisted using SPSS 15.0 for Windows.

The results showed that managerial factors and tax revenue billboard positive effect on local revenues and over in 2010 exceeded the set targets. Value R Square is amounted to 0.791 or 79.1%, meaning that the influence of managerial factors and advertisement tax revenues simultaneously on local revenues amounted to 79.1% while the rest of 20.9% is the influence-factor Another factor not studied. In the results of hypothesis testing in simultaneously indicates that the two independent variables namely factor managerial and advertisement tax revenues are both influential bersma significantly to local revenues (PAD), and the test partial hypothesis suggests that managerial factors separately effect on local revenue (PAD) and tax revenue partially billboard no significant impact on revenue original area.

1 1.1 Latar Belakang

Pembangunan Nasional pada dasarnya diselenggarakan untuk masyarakat dan dilakukan secara bersama-sama oleh pemerintah dan masyarakat. Oleh karena itu, peranan masyarakat dalam pembiayaan pembangunan harus terus ditumbuhkan dengan mendorong kesadaran, pemahaman dan penghayatan anggota masyarakat bahwa pembangunan adalah hak, kewajiban dan tanggung jawab seluruh rakyat Indonesia.

Dalam konteks kebijakan perpajakan, kebijakan perpajakan daerah harus sesuai dan sejalan dengan kebijakan perpajakan nasional. Untuk itu, reformasi struktur dan sistem administrasi perpajakan dan retribusi daerah mutlak dilaksanakan. Reformasi perpajakan dan retribusi daerah ini tidak semata-mata dilakukan hanya untuk menyamakan kebijakan fiskal daerah dengan pusat, namun lebih ditujukan untuk memberdayakan daerah melalui peningkatan pendapatan daerah, agar daerah lebih mampu untuk meningkatkan otonominya. Menurut Mardiasmo, daerah yang

dimaksud disini adalah daerah yang berhak mengurus rumah tangganya sendiri ( daerah otonom ), yang dibagi menjadi daerah propinsi dan daerah kabupaten. Dalam

penerimaan pemerintah atau negara. Penerimaan tersebut sebagai pemasukan dana yang paling potensial bagi negara, karena besarnya pajak seiring dengan laju pertumbuhan penduduk, perekonomian, dan stabilitas politik.

Kebijakan strategis yang telah dilaksanakan oleh pemerintah Indonesia diantaranya adalah pelaksanaan Otonomi Daerah berdasarkan Undang-undang Nomor 32 Tahun 2004, dalam bentuk pengaturan yang lebih mendalam tentang penyelenggaraan pemerintahan dan pembangunan di daerah. Dalam undang-undang tersebut antara lain disebutkan bahwa daerah berwenang dan berkewajiban mengurus rumah tangganya sendiri. Pembangunan daerah melalui desentralisasi atau otonomi daerah memberikan peluang atau kesempatan bagi terwujudnya pemerintahan yang bersih dan baik ( good governance ) di daerah. Artinya, pelaksanaan tugas pemerintahan daerah harus didasarkan atas prinsip efektif, efisien, partisipatif, terbuka ( transparency ), dan akuntabel ( accountability ). Pembangunan daerah melalui otonomi juga bertujuan untuk memberdayakan masyarakat lokal atau setempat sehingga memungkinkan masyarakat lokal untuk dapat menikmati kualitas kehidupan yang lebih baik, maju, tenteram, dan sekaligus memperluas pilihan-pilihan yang dapat dilakukan masyarakat.

Tentang Pajak Penerangan Jalan, Pajak Hotel dan Pajak Restoran; Rencana Penerapan Pengelolaan Pajak Daerah Berbasis Teknologi Informasi (On Line Sistem) Melalui Tahapan Software Development Life Cyckle; Rencana Penerapan Sertifikat Manajemen Mutu (SMM) ISO 9001 : 2000; Optimalisasi Sistem dan Prosedur Administrasi Pengelolaan Pajak Daerah, Melalui Peningkatan Pelayanan dan Kualitas SDM; Peningkatan Pendapatan Pajak-pajak Daerah dan Pajak Bumi dan Bangunan Melalui Intensifikasi; dan Peningkatan Kualitas Pengendalian Pemungutan Pajak-pajak Daerah, Melaui Ketaatan Wajib Pajak dan Petugas Pajak

Adapun berbagai permasalahan yang selama ini terjadi diantaranya kesadaran wajib pajak belum sesuai dengan harapan tercermin dengan masih adanya tunggakan, masih terjadi potensi pajak yang belum terpungut misalnya pada saat pemilihan umum dimana banyak objek pajak yang luput dari pengenaan pajak hal ini diindikasikan karena kurangnya koordinasi antara pihak manajemen dan petugas berada dilapangan serta kurangnya system yang mendukung.

pajak untuk seluruh unit pemungut pajak untuk unit pemungut pajak di wilayah Kabupaten/Kota Provinsi Jawa Barat .

Bandung sekarang boleh dibilang menjadi kota besar dan padat penduduknya di Indonesia. Setiap saat menghadapi permasalahan diberbagai bidang seperti Sosial, Politik, Ekonomi dan sebagainya. Sebagai kota besar, Bandung dituntut untuk dapat mengatasi masalah pengangguran, perumahan dan pemukiman, kejahatan, lalu lintas, kemiskinan, dan lainnya yang identik dengan belum berhasilnya Pemerintah Daerah dalam usahanya untuk mensejahterakan seluruh penduduknya.

Sebagai Pusat pemerintahan, pusat bisnis dan perdagangan, pertumbuhan Bandung tergolong sangat pesat. Tumbuhnya pusat-pusat bisnis dan perdagangan, mendorong Pemerintah Daerah untuk meningkatkan pembangunan dan pelayanan, baik dibidang sarana dan prasarana daerah maupun dibidang perizinan yang menunjang kelancaran seluruh aktifitas yang dijalankan penduduknya.

diharapkan. Hal ini dapat terwujud bila didukung oleh kebijakan-kebijakan Pemerintah Daerah yang signifikan terhadap permasalahan yang ada.

Disamping hal tersebut diatas, dalam rangka usaha Pemerintah Daerah untuk melaksanakan pembangunan di daerah memerlukan dana yang cukup, sehingga daerah mempunyai kewajiban untuk dijadikan sumber penerimaan guna keperluan Pemerintahan, Pembangunan serta Kemasyarakatan.

Dengan potensi yang dimiliki oleh Pemerintah Daerah dapat menjalankan fungsi budgetair dan regulerend dalam pemungutan pajak reklame tersebut. Sebagaimana diketahui bahwa fungsi budgeter adalah fungsi utama pajak, atau fungsi fiskal ( fiscal function ) dimana pajak dipergunakan sebagai alat untuk memasukan dana secara optimal ke Kas Negara berdasarkan undang-undang perpajakan yang berlaku.

Fungsi regulerend disebut juga fungsi tambahan dari pajak yaitu suatu fungsi dimana pajak digunakan oleh Pemerintah sebagai alat untuk mencapai tujuan tertentu. Disebut sebagai fungsi tambahan karena fungsi ini sebagai pelengkap dari fungsi utama pajak yakni fungsi budgeter.

Pajak Reklame merupakan penerimaan yang cukup potensial di Bandung dan perlu dimanfaatkan secara maksimal. Salah satu pertimbangan diberlakukannya Peraturan tentang pajak reklame adalah mengenai azas pemungutan reklame itu sendiri. Pada penjelasan umum peraturan daerah ini disebutkan bahwa sesuai dengan azas pemungutan pajak reklame yang menitik-beratkan pada pengaturan kebersihan, keindahan dan ketertiban kota, maka kemajuan teknik promosi dalam bidang perdagangan serta kondisi jalan-jalan, pertokoan dan bangunan di wilayah Kota Bandung ini, maka peraturan terdahulu dianggap tidak sesuai lagi dengan perkembangan keadaan.

kota yang kumuh, karena banyak pemasangan reklame yang dilakukan tanpa melalui prosedur atau izin yang resmi.

Melalui Penegakan Hukum yang dilakukan oleh petugas dalam hal ini pegawai Dinas Pendapatan Daerah Kota Bandung, diharapkan dapat meningkatkan kepatuhan wajib pajak reklame untuk melaksanakan kewajiban perpajakannya mulai dari proses mendaftar, perizinan, penyelenggaraan reklame sampai dengan menyetor pajak terutangnya yang tentunya dengan memodifikasi peraturan yang berlaku dengan prinsip saling menguntungkan bagi kedua belah pihak, yaitu antara Dinas Pendapatan Daerah Kota Bandung dengan wajib pajak reklame. Apabila kepatuhan wajib pajak telah terbina dengan baik, maka target realisasi penerimaan Pendapatan Asli Daerah melalui Pajak Reklame dapat tercapai.

Dari uraian diatas penulis tertarik untuk memberi judul dalam penelitian ini dengan judul “Faktor Manajerial dan Penerimaan Pajak Reklame Pengaruhnya Terhadap Pendapatan Asli Daerah”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Indentifikasi Masalah

Kesadaran wajib pajak belum sesuai dengan harapan tercermin dengan masih adanya tunggakan-tunggakan.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah diatas, penulis dapat merumuskan masalah yang akan diteliti, yaitu sebagai berikut :

1. Bagaimana faktor manajerial pada Dinas Pendapatan Kabupaten/Kota Provinsi Jawa Barat.

2. Bagaimana penerimaan pajak Reklame pada Dinas Pendapatan Kabupaten/Kota Provinsi Jawa Barat.

3. Seberapa besar faktor manajerial dan penerimaan pajak Reklame mempengaruhi Pendapatan Asli Daerah pada Kabupaten/Kota Provinsi Jawa Barat baik secara simultan maupun parsial

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

.

1.3.2 Tujuan Penelitian

Berdasarkan indentifikasi masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui faktor manajerial dan penerimaan pajak reklame Kabupaten/Kota Provinsi Jawa Barat.

2. Untuk mengetahui seberapa besar penerimaan Pajak Reklame di Kabupaten/Kota Provinsi Jawa Barat.

3. Untuk mengetahui pengaruhnya analisis faktor manajerial dan penerimaan pajak reklame terhadap pendapatan asli daerah pada dinas pendapatan Kabupaten/Kota Provinsi Jawa Barat baik secara simultan maupun parsial.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dalam penelitian ini, yaitu:

1. Bagi Dinas Pendapatan Kabupaten/Kota Provinsi Jawa Barat Hasil Penelitian ini diharapkan dapat digunakan sebagai bahan masukan tentang analisis faktor manajerial dan penerimaan pajak reklame pengaruhnya terhadap pendapatan asli daerah kota bandung untuk mengembangkan sistem yang sudah ada lebih baik lagi kedepannya.

2. Bagi divisi pelayanan dan pengawasan hasil penelitian ini diharapkan dapat memberikan informasi dan sebagai tambahan pengetahuan di bidang analisis faktor manajerial dan penerimaan pajak reklame pengaruhnya terhadap pendapatan asli daerah.

3. Bagi peneliti lain penelitian ini diharapkan dapat bermanfaat dan memberikan kontribusi untuk mengembangkan ilmu khususnya ilmu ekonomi yang berkaitan dengan salah satu fungsinya yaitu bidang ekonomi pajak.

1.5 lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada Dinas Pendapatan Kabupaten/Kota Provinsi Jawa Barat.

1.5.2 Waktu Penelitian

Tabel 1.1

3. Menentukan tempat penelitian II Tahap Pelaksanaan 4. Penyusunan dan bimbingan UP 5. Sidang UP

6.Revisi UP

III Tahap Pelaporaan

1.Penyusunan dan bimbingan Skripsi

13 2.1 Kajian Pustaka

2.1.1 Faktor Manajerial

Pengertian Faktor Manajerial menurut Dominick Salvatore (2005:3) yaitu: “Aplikasi (penerapan) teori ekonomi dan perangkat analisis ilmu keputusan untuk membahas bagaimana suatu organisasi dapat mencapai tujuan atau maksudnya dengan cara yang efisien.”

Menurut Dominick Salvatore (2005:3) bahwa proses membandingkan antara strategis yang diinginkan dengan strategis yang dilaksanakan dengan cara mengukur kinerja perusahaan dan apabila terdapat perbedaan dilaksanaan sesuai dengan yang diinginkan. Menurut Dominick Salvatore (2005:3) faktor-faktor yang mempengaruhi kinerja perusahaan daerah meliputi :

“a. Intervensi birokrasi dan politik, b. Otonomi manajemen,

c. Profesionalisme manajemen,

d. Mekanisme pengambilan keputusan, e. Pemanfaatan aset,

f. Mitra kerja, g. Karyawan, h. Efisien,

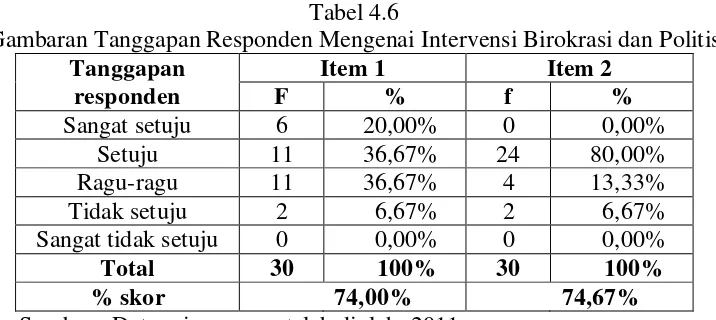

Kutipan di atas dapat dijelaskan sebagai berikut: a. Intervensi Birokrasi dan Politis

Campur tangan Pemerintah Daerah dan Dewan Perwalian Rakyat (DPR) dalam perusahaan daerah mulai dilakukan pada saat disususnnya peraturan daerah tentang perusahaan daerah. Setelah ditetapkannya peraturan daerah tersebut, maka pada tahap pemilihan Badan Pengawas dan Dewan Direksi, campur tadngan pemerintah daerah dilakukan secara langsung. Sedangkan campur tangan DPRD dilakukan secara tidak langsung, yaitu dengan menentukan sikap setuju atau tidak setuju terhadap usulan yang diajukan oleh Pemerintah Daerah. Kemudian campur tangan Pemerintah Daerah dilakukan pada saat disusunnya rencana kerja dan Anggaran Perusahaan Daerah (RKAPD), dimana RKAPD tersebut harus mendapat persetujuan dari Dewan Pengawas (Kepala Daerah, beberapa Kepala Dinas dan pejabat yang ditunjuk oleh Kepala Daerah).

b. Otonomi Manajemen

Otonomi Manajemen atau kemandirian pihak manajemen dalam melaksanakan peraturan daerah, keputusan Kepala Daerah dan RKAPD dapat dilihat dari tingkat kemandirian dalam pengambilan keputusan oleh pihak direksi. Dismping itu kewenangan yang dilakukan pada dewan direksi apakah sangat luas dan jelas atau ambivalen.

c. Profesionalisme Manajemen

anggota dewan direksi apakah sudah sesuai dengan organisasi Perusahaan Daerah. Dismping itu, reputasi dean direksi dalam dunia bisnis juga merupakan indikator profesionalisme.

d. Mekanisme Pengambilan Keputusan

Mekanisme pengambilan keputusan dalam Perusahaan Daerah tergambar pada besar dan kecilnya serta luas dan sempitnya kewenangan yang diberikan pada dewan direksi.proses pengambilan keputusan yang panjang dan berbelit-belit seperti dalam dunia birikrasi kadang-kadang terbawa pada Perusahaan Daerah.

e. Pemanfaatan Aset

Pemanfaatan aset Perusahaan Daerah umumnya masih belum optimal. Cukup banyak tanah, bangunan dan peralatan-peralatan lainnya sebagai kekayaan daerah yang dipisahkan tidak produktif dalam penggunaannya. Kadang-kadang kapasitas produksi banyak yang tidak terpakai.

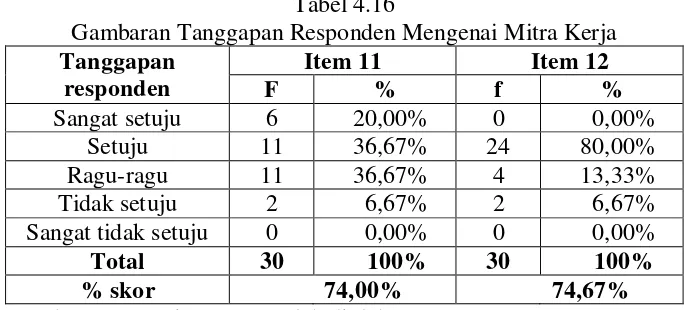

f. Mitra Kerja

Mitra kerja baik sebagai pemasok, rekanan, dan sabagai pelanggan Perusahaan Daerah umumnya lebih banyak merugikan Perusahaan Daerah. Keberadaan mitra kerja ini umumnya muncul karena KKN, dimana cara kerja mereka tidak profesional.

g. Karyawan

h. Efiensi

Efisiensi Perusahaan Daerah sangat rendah. Hal ini disebabkan tidak ada standar biaya yang baku baik pada biaya produksi, biaya pemasaran maupun pada Perusahaan Daerah maupun pada biaya umum.

i. Mekanisme Pengawasan dan Pengendalian

Pengawasan pada Perusahaan Daerah secara teknis dilakukan oleh badan pengawas dan secara polotis oleh DPRD. Karena umumnya badan pengawas adalah pajabat Pemerintah Daerah yang memiliki tugas pokok sehingga waktu yang diperuntukkan di Perusahaan Daerah sangat sempit.

j. Budaya Perusahaan

Budaya Perusahaan daerah belum terbentuk sebagai organisasi yang berorientasi pada profit. Perusahaan daerah misinya lebih banyak memberikan lapangan kerja, memberikan pelayanan dengan biaya serendah-rendahnya. Keberanian untuk melakukan perubahan-perubahan dan mengambil resiko sangat rendah. Perusahaan daerah memiliki budaya yang lebih mementingkatkan rasa aman.

2.1.2 Pajak

dilakukan agar peran aktif masyarakat serta pemahaman akan hak dan kewajiban dalam melaksanakan peraturan Perundang-Undangan Perpajakan dapat terlaksana sebagaimana mestinya.

a. Definisi Pajak

Pajak merupakan iuran yang dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaan pemungutan pajak mengisyaratkan adanya alih dana dari sektor swasta (wajib pajak yang membayar pajak) ke sektor negara (pemungut pajak pemerintah) dan diperuntukan bagi keperluan pembiyaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

Dalam melaksanakan pembangunan nasional, pemerintah memerlukan dana yang cukup memadai. Dana yang digunakan salah satunya berasal dari penerimaan kas negara dalam bentuk pajak. Pungutan pajak ada ditangan pemerintah dan pembuat peraturan dibidang perpajakan ditetapkan oleh pemerintah bersama dengan Dewan Perwakilan Rakyat.

Sebagai bahan pembanding, penulis akan memberikan beberapa definisi mengenai pajak. Definisi pajak menurut para ahli dibidang perpajakan bermacam-macam, namun definisi tersebut memiliki inti dan tujuan yang sama. Dibawah ini definisi pajak menurut beberapa ahli perpajakan.

“ Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintahan berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum”.

Pengertian pajak sesuai dengan undang-undang nomor 28 tahun (2007:1) yaitu:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Berdasarkan kedua definisi diatas, penulis menyimpulkan dapat bahwa terdapat unsur-unsur pokok pajak, yaitu: (1) iuran atau pungutan, (2) dipungut berdasarkan undang-undang, (3) pajak dapat dipaksakan, (4) tidak menerima atau memperoleh kontraprestasi, dan (5) untuk membiayai pengeluaran umum Pemerintah.

b. Fungsi Pajak

Fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak terlepas dari tujuan negara. Dengan demikian, tujuan pajak itu harus diselaraskan dengan tujuan negara yang menjadi landasan tujuan pemerintah. Tujuan pemerintah, baik tujuan pajak maupun tujuan negara semuanya berakar pada tujuan masyarakat. Tujuan masyarakat inilah yang menjadi falsafah bangsa dan negara. Oleh karena itu, tujuan dan fungsi pajak tidak terlepas dari tujuan dan fungsi negara yang mendasarinya.

kas negara. Namun tidak demikian, karena pemungutan pajak mempunyai fungsi sebagai berikut :

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:25) menyebutkan bahwa:

“Ada dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (pengatur) “.

Sedangkan menurut Siti Kurnia Rahayu (2009:26) menyatakan bahwa :

“Umumnya dikenal dengan 2 macam fungsi pajak yaitu fungsi budgetair dan

fungsi regulerend”.

Berdasarkan kedua definisi diatas, penulis dapat menyimpulkan bahwa pajak mempunyai dua fungsi yaitu fungsi budgetair dan fungsi mengatur (regulerend) . Uraian mengenai fungsi pajak tersebut adalah sebagai berikut :

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (mengatur).

1. Fungsi budgetair (sumber keuangan negara)

Fungsi budgetair yang dikemukakan oleh Siti Kurnia Rahayu (2009:26) adalah sebagai berikut :

“Pajak dipergunakan sebagai alat untuk memaasukkan dana secara optimal ke

kas Negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku”.

“Pajak berfungsi untuk menutup biaya yang harus dikeluarkan pemerintah dalam menjalankan pemerintahnya, oleh karenanya pengenaan pajak dipandang dari sudut ekonomi harus diatur senetral-netralnya dan sekali-kali tidak boleh dibelokkan untuk mencapai tujuan-tujuan yang menyimpang”. Berdasarkan kedua pengertian di atas dapat disimpulkan bahwa pajak sebagai salah satu sumber penerimaan negara dengan mengukur sampai sejauh mana kepatuhan masyarakat dalam membayar pajak yang hasilnya digunakan untuk membiayai pengeluaran negara.

2. Fungsi regulerend (mengatur)

Fungsi regulerend yang dikemukakan oleh Sony Devano dan Siti Kurnia Rahayu (2006:28) adalah sebagai berikut:

“Fungsi regulerend yaitu fungsi yang digunakan sebagai alat untuk mengatur

masyarakat, baik dibidang ekonomi, sosial maupun politik dengan tujuan tertentu”.

Sedangkan fungsi regulerend yang dikemukakan oleh Mardiasmo (2009:30) adalah sebagai berikut :

2.1.2.1 Pengertian Reklame

Dengan ditetapkannya Peraturan Pemerintah nomor 65 Tahun 2001 tentang Pajak Daerah telah memberikan nuansa baru dimana sebagai salah satu upaya untuk mewujudkan otonomi daerah yang luas, nyata dan bertanggungjawab, pembiayaan pemerintahan dan pembangunan yang berasal dari pendapatan asli daerah khususnya yang bersumber dari Pajak Reklame.

Berdasarkan Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 Pasal 1 point I (2003:6) pengertian Reklame adalah :

“ Benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang, maupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah “

Berdasarkan uraian diatas tidak semua reklame bisa dipergunakan untuk memperkenalkan bahkan untuk menarik perhatian umum seperti yang dilakukan oleh Pemerintah.

2.1.2.2 Pajak Reklame

Pajak Reklame merupakan bagian atau unit dari Pajak Kabupaten / Kota yang merupakan salah satu dari hasil dari Pajak Daerah.

Menurut Marihot P.Siahaan (2005:323) menyatakan bahwa :

“ Pengertian Pajak Reklame adalah pajak atas penyelenggaraan Reklame “

Berdasarkan uraian diatas, pajak reklame merupakan pajak atas penyelenggaraan reklame yang dipungut berdasarkan Undang-undang yang berlaku.

2.1.2.3 Objek, Subjek dan Wajib Pajak Reklame

Objek dan Subjek Pajak Reklame merupakan salah satu hal yang penting dalam penyelenggaraan reklame, menurut Marihot P.Siahaan menyatakan bahwa: 1. Objek Pajak Reklame

Menurut Marihot P.Siahaan (2005:325) menyatakan bahwa :

“ Yang menjadi objek pajak reklame adalah semua penyelenggara reklame, penyelenggaraan reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada Dinas Pendapatan Daerah Kabupaten/ Kota”

Yang menjadi objek pajak reklame adalah semua penyelenggaraan reklame yang dilakukan oleh perusahaan jasa periklanan. Objek pajak reklame terdiri dari 10 macam yang berbeda-beda.

“Sebagaimana yang dimaksud diatas objek pajak reklame menurut Marihot P.Siahaan (2005:326) meliputi:

a. Reklame papan, yaitu reklame yang tebuat dari papan, kayu, termasuk seng atau bahan lain yang sejenis, dipasang atau digantungkan pada bangunan, tembok, dinding dan sebagainya baik bersinar maupun yang disinari

c. Reklame kain, yaitu reklame yang diselenggarakan dengan menggunakan bahan kain, termasuk kertas, plastik, karet atau bahan lain yang sejenis dengan itu.

d. Reklame melekat (stiker), yaitu reklame yang berbentuklembaran lepas, diselenggarakan dengan cara disebarkan, dipasang, digantungkan pada suatu benda dengan ketentuan luasnya tidak lebih dari 200 cm² per lembar.

e. Reklame selebaran, yaitu reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk ditempelkan, diletakkan, dipasang, atau digantungkan pada suatu benda lain.

f. Reklame berjalan termasuk pada kendaraan, yaitu reklame yang ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan dengan menggunakan kendaraan atau dengan cara dibawa oleh orabg.

g. Reklame udara, yaitu reklame yang diselenggarakan di udara dengan menggunakan gas, laser, pesawat, atau alat lain yang sejenis.

h. Reklame Suara, yaitu reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

i. Reklame film / slade, yaitu reklame yang diselenggarakan dengan menggunakan klise berupa kaca atau film, ataupun bahan-bahan yang sejenis, sebagai alat untuk diproyeksikan dan atau dipancarkan pada layer atau benda lain yang ada diruangan.

j. Reklame peragaan, yaitu reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

Ada beberapa objek pajak yang dikecualikan dalam pasal ini yaitu penyelenggaran Reklame melalui internet, televisi, radio, warta harian,warta mingguan, warta bulanan, dan Reklame yang diadakan khusus untuk kegiatan social, pendidikan keagamaan, dan politik tanpa sponsor.

2. Subjek Pajak Reklame

Subjek Pajak Reklame tercantum pada Pasal 3 dalam Peraturan Daerah Nomor 08 Tahun 2003 (2003:10) yaitu :

” Subjek Pajak adalah orang pribadi atau badan yang menyelenggarakan atau

Jadi setiap orang pribadi atau badan yang akan menyelenggarakan atau melakukan pemesanan reklame disebut sebagai subjek pajak reklame.

3. Wajib Pajak Reklame

Wajib pajak reklame menurut Marihot P. Siahaan (2003:10) yaitu:

“ Wajib pajak adalah orang pribadi atau badan yang menyelenggarakan reklame. Jika reklame diselenggarakan langsung oleh orang pribadi atau badan yang memanfaatkan reklame untuk kepentingan sendiri, wajib pajak rekalme adalah orang pribadi atau badan tersebut.”

Apabila penyelenggaraan reklame dilaksanakan melalui pihak ketiga, misalnya perusahaan jasa periklanan, pihak ketiga tersebut menjadi wajib Pajak Reklame. Dalam menjalankan kewajiban perpajakannya, wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh Undang-undang dan peraturan daerah tentang pajak reklame. Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan kewajiban perpajakannya.

2.1.2.4 Dasar Pengenaan,Tarif dan Perhitungan Pajak Reklame

1. Dasar Pengenaan Pajak Reklame

Dasar pengenaan pajak reklame adalah nilai sewa reklame (NSR), yaitu nilai yang ditetapkan sebagai dasar perhitungan penetapan besarnya Pajak Reklame. NSR diperhitungkan dengan memerhatikan lokasi penempatan, jenis, jangka waktu penyelenggaraan, dan ukuran media reklame. NSR dapat dihitung berdasarkan :

a. Besarnya biaya pemasangan reklame b. Besarnya biaya pemeliharaan reklame c. Lama pemasangan reklame

d. Jenis reklame

Cara perhitungan NSR ditetapkan dengan peraturan daerah. Umumnya peraturan daerah akan menetapkan bahwa NSR ditetapkan oleh bupati/walikota dengan persetujuan DPRD kabupaten/kota yang bersangkutan dengan berpedoman pada Keputusan Menteri Dalam Negeri. Hasil perhitungan NSR ditetapkan dengan keputusan bupati/walikota. Nilai Sewa Reklame dihitung dengan rumus :

Nilai Jual Objek Reklame (NJOR) adalah keseluruhan pembayaran / pengeluaran yang dikeluarkan oleh pemilik dan atau penyelenggara reklame, termasuk dalam hal ini adalah biaya / harga beli bahan reklame, konstruksi, instalasi listrik, pembayaran/ongkos perakitan, pemancaran, peragaan, penayangan,

Nilai Objek Reklame (NJOR) + Nilai Nilai Sewa Reklame =

pengecatan, pemasangan dan transportasi pengangkutan dan lain sebagainya sampai dengan bangunan reklame selesai dipancarkan, diperagakan, ditayangkan dan atau terpasang di tempat yang telah diizinkan.

Perhitungan NJOR didasarkan pada besarnya komponen biaya penyelenggaraan reklame, yang meliputi indikator :

a. Biaya pembuatan/konstruksi b. Biaya pemeliharaan

c. Lama pemasangan d. Jenis reklame

e. Luas bidang reklame f. Ketinggian reklame

Besarnya NJOR dihitung dengan rumus :

Nilai Strategis Pemasangan Reklame yang selanjutnya disingkat (NSPR) adalah ukuran nilai yang ditetapkan pada titik lokasi pemasangan reklame tersebut, berdasarkan criteria kepadatan pemanfaatan tata ruang kota untuk berbagai aspek kegiatan di bidang usaha. Perhitungan nilai strategis didasarkan pada besarnya ukuran reklame, dengan indicator : nilai fungsi ruang (NFR) lokasi pemasangan;nilai fungsi

(Ukuran Reklame x Harga Dasar Ukuran Reklame) + NJOR =

jalan (NFJ); dan nilai sudut pandang (NSP). Besarnya NSPR dihitung dengan rumus sebagai berikut:

Untuk menghitung luas reklame sebagai dasar pengenaan pajak dilakukan dengan cara sebagai berikut :

a. Reklame yang mempunyai bingkai atau batas, dihitung dari bingkai atau batas paling luar dimana seluruh gambar, kalimat atau huruf-huruf tersebut berada didalamnya.

b. Reklame yang tidak berbentuk persegi dan tidak berbingkai, dihitung dari gambar, kalimat atau huruf-huruf yang paling luar dengan jalan menarik garis lurus vertical dan horizontal, sehingga merupakan empat persegi.

c. Reklame yang berbentuk pola, dihitung dengan rumus berdasarkan bentuk benda masing-masing reklame.

2. Tarif Pajak Reklame

Pajak Reklame memiliki tarif yang telah ditetapkan oleh Pemerintah. Berdasarkan Peraturan Daerah Nomor 08 Tahun 2003 Pasal 7 ( 2003:11) bahwa :

“ Tarif pajak reklame telah ditetapkan sebesar 25%” NSPR = (NFR + NSP + NFJ) x Harga Dasar Nilai Strategis

[{Fungsi Ruang (=Bobot x skor)} + {Fungsi Jalan (=Bobot x skor)} NSPR =

Untuk semua objek pajak yang mempromosikan rokok, minuman beralkohol sesuai peraturan perundang-undangan yang berlaku, dikenakan tambahan sebesar 25% dari Nilai Sewa Reklame.

3. Perhitungan Pajak Reklame

Besarnya pokok Pajak Reklame yang terutang dihitung dengan cara mengalikan tarif pajak denagn dasar pengenaan pajak. Secara umum perhitungan Pajak Reklame adalah sesuai dengan rumus berikut :

Adapun untuk mengetahui besarnya nilai pajak reklame pada tahun berjalan adalah berdasarkan pada nilai realisasi pajak reklamenya, yaitu :

2.1.2.5 Dasar Hukum Pemungutan Pajak Reklame

Pemungutan pajak reklame di Indonesia saat ini didasarkan pada dasar hokum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait. Dasar hukum pemungutan pajak reklame pada suatu kabupaten/kota menurut Marihot P.Siahaan (2005:325) adalah :

Tarif Pajak x Dasar Pengenaan Pajak Pajak Terutang =

Tarif Pajak x Nilai Sewa Reklame

“Dasar pemungutan Pajak Reklame”

a. undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. b. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

c. Peraturan Daerah kabupaten/ kota yang mengatur tentang Pajak Reklame.

d. Keputusan bupati/walikota yang mengatur tentang Pajak Reklame sebagai aturan pelaksanaan peraturan daerah tentang Pajak Reklame pada kabupaten/kota dimaksud.”

2.1.3 Pendapatan Asli Daerah

Menurut Peraturan Daerah No. 08 Tahun 2003 Pendapatan Asli Daerah yaitu : “Pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah.”

Dalam melaksanakan Otonomi Daerah yang nyata, dinamis dan bertanggug jawab dengan titik berat otonomi diletakkan kepada daerah Kabupaten/Kota, maka diperlukan sumber-sumber PAD, agar Pemerintah Daerah dapat menyelenggarakan pemerintahan dan pembangunan dengan kemampuan daerah sendiri. Namun tidak semua sumber-sumber dapat dibagikan kepada daerah. Oleh karena itu kepada daerah diwajibkan menggali sumber-sumber keuangannya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Peneriman yang diperoleh Pendapatan Asli Daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan perundang-undangan, terdiri dari :

I. Pajak Daerah

1. Pajak Hotel (Peraturan Kota Bandung No. 02 Tahun 2003 tentang Pajak Hotel).

- Obyek pajak adalah pelayanan yang disediakan hotel dengan pembayaran kepada hotel.

- Subyek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada hotel.

- Wajib pajak adalah pengusaha hotel.

- Tarif pajak ditetapkan sebesar 10% (sepuluh persen) dari jumlah pembayaran kepada hotel.

2. Pajak Restoran (Peraturan Daerah Kota Bandung No. 03 Tahun 2003 tentang Pajak Restoran).

- Obyek pajak adalah pelayanan yang disediakan restoran dengan pebayaran kepada restoran.

- Subyek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran.

- Wajib pajak adalah pengusaha restoran.

3. Pajak Hiburan (Peraturan Daerah Kota Bandung No. 11 Tahun 2000 tentang Pajak Hiburan).

- Obyek pajak adalah semua jenis pertunjukkan, permainan, permainan ketangkasan dan/atau keramaian dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran tidak termasuk fasilitas berolahraga yang antara lain berikut tarifnya :

1 Pertunjukkan film di bioskop :

- Golongan A II utama sebesar 12,5% - Golongan A II sebesar 10%

- Golongan A I sebesar 10% - Golongan B II sebesar 7,5% - Golongan B I sebesar 7,5% - Golongan C sebesar 5% - Golongan D sebesar 5% - Jenis keliling sebesar 5%

2. pertunjukkan kesenian dan sejenisnya seperti kesenian tradisonal, pertunjukkan sirkus, pameran seni, pameran busana, kontes kecantikan sebesar 10%

- Pertunjukkan/pergelaran musik dan tari sebesar 25% - Diskotik, bar, karaoke, pub, klub malam sebesar 30% - Permainan bilyar sebesar 10%

- Dewasa sebesar 25% - Anak-anak sebesar 10% - Panti pijat sebesar 25%

- Mandi uap dan sejenisnya sebesar 25% - Pertandingan olahraga sebesar 12,5% - Permainan bowling sebesar 15%

- Tempat termasuk di dalamnya kolam renang sebesar 10% - Jasa pemandu lagu sebesar 30%

4. Pajak Penerangan Jalan (Peraturan Daerah Kota Bandung No. 28 Tahun 2002 tentang Pajak Penerangan Jalan).

- Obyek pajak adalah setiap penggunaan tenaga listrik di daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh Pemerintah Daerah.

- Subyek pajak adalah orang atau badan yang menggunakan tenaga listrik baik yang berasal dari PLN maupun yang bukan berasal dari PLN.

- Tarif pajak ditetapkan sebagai berikut :

a. Penggunaan tenaga listrik yang berasal dari PLN untuk golongan S3 sebesar 3%

b. Penggunaan tenaga listrik yang berasal dari PLN untuk golongan R1 dengan daya 900 VA ke atas serta golongan R2 dan R3 sebesar 6% c. Penggunaan tenaga listrik yang berasal dari PLN untuk golongan B1

d. Penggunaan tenaga listrik yang berasal dari PLN untuk golongan B3 sebesar 8%

e. Penggunaan tenaga listrik yang berasal dari PLN untuk golongan I.1 sebesar 8,3%

f. Penggunaan tenaga listrik yang berasal dari PLN untyk golongan I.2 sampai dengan I.4 sebesar 10%

g. Penggunaan tenaga listrik yang berasal dari bukan PLN sebesar 9% 5. Pajak Parkir (Peraturan Daerah Kota Bandung No. 05 Tahun 2004 tentang

Pajak Parkir)

- Obyek pajak adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

- Subyek pajak adalah orang pribadi atau badan yang menyelenggarakan tempat perpakiran (swasta).

- Tarif Pajak Parkir ditetapkan sebesar 20% (duapuluh persen)

6. Pajak Reklame (Peraturan Daerah Kota Bandung No. 08 Tahun 2003 tentang Pajak Reklame).

c. Reklame melekat d. Reklame selebaran

e. Reklame berjalan/kendaraan f. Reklame udara

g. Reklame suara h. Reklame film/slide i. Reklame pernyataan

- Obyek pajak yang dikecualikan meliputi : Reklame internet, TV, Radio, Warta Harian (bulanan) dan atau mingguan.

- Reklame khusus untuk kegiatan : sosial, pendidikan dan keagamaan politik.

- Subyek pajak adalah orang pribadi atau badan yang meneyelenggarakan atau melakukan pemesanan reklame.

- Tarif Pajak Reklame sebesar 25%. II. Retribusi Daerah

Iuran yang dilakukan oleh pribadi atau badan kepada daerah dengan imbalan langsung dan tidak dipaksakan dan digunakan untuk membiayai penyelenggaraan pemerintah daerah, dibagi ke dalam 3 jenis, yaitu :

1. Retribusi Jasa Umum

- Retribusi Pelayanan Kesehatan

- Retribusi Pelayanan Sampah/Kenersihan - Retribusi Kartu Penduduk/KK

- Retribusi Akte-akte Catatan Sipil - Retribusi Pelayanan Pemakaman - Retribusi Parkir di tepi jalan umum - Retribusi Pasar

- Retribusi Pemeriksaan Alat Pemadam - Retribusi Jasa Usaha terminal (Dishub) - Retribusi Pelayanan Ketenaga Kerjaan - Retribusi Pelayanan Pertanian

- Retribusi Pengairan 2. Retribusi Jasa Usaha

- Retribusi Kekayaan Daerah

- Retribui Alat Berat dan Dump Truk

- Retribusi Sewa Laboratorium (Bina Marga) - Retribusi Tempat Rekreasi/Tirta Lega (Distan) - Retribusi Jasa Penyedotan Kakus

- Retribusi Jasa Usaha Rumah Potong Hewan - Retribusi Tempat Rekreasi/Olahraga

- Retribusi Sewa Tanah/Bangunan - Retribusi Jalan Masuk/Trotoar - Retribusi Izin Mendirikan Bangunan - Retribusi Izin Gangguan (KPMD) - Retribusi Izin Trayek (Dishub)

- Retribusi Peruntukan Pengunaan Tanah (DTK) - Retribusi Izin Usaha Industri/Perdagangan - Retribusi Pembinaan/Promosi Pariwisata - Retribusi SIUJK

III. Pengelola Kekayaan Daerah Lainnya Yang Dipisahkan. IV. Lain-lain Pendapatan Daerah Yang Sah.

Adapun untuk mengetahui sumber-sumber penerimaan Pendapatan Asli Daerah, yaitu :

2.1.3.1 Pajak Daerah Berdasarkan Undang-undang Nomor 34 Tahun 2000 Pajak daerah di Indonesia berdasarkan Undang-undang Nomor 34 Tahun 2000 terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten / kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan

masing-masing jenis pajak daerah pada wilayah administrasi provinsi atau kabupaten / kota yang bersangkutan.

Berdasarkan Undang-undang Nomor 34 Tahun 2000, ditetapkan sebelas jenis pajak daerah, yaitu empat jenis pajak provinsi dan tujuh jenis pajak kabupaten / kota seperti yang ditulis oleh Marihot P. Siahaan yaitu:

1. “Pajak Provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

2. Pajak Kabupaten / Kota terdiri dari: a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame e. Pajak Penerang Jalan

f. Pajak Pengambilan Bahan Galian Golongan C g. Pajak Parkir.

2.1.3.2Dasar Hukum Pajak Daerah

Dewasa ini yang menjadi dasar hukum pemungutan pajak daerah di Indonesia menurut Marihot P. Siahaan yaitu :

a. “Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 23 Mei 1997

b. Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 20 Desember 2000

c. Peraturan Daerah Nomor 19 Tahun 1997 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 4 Juli 1997

d. Peraturan Pemerintah Nomor 20 Tahun 1997 tentang retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 4 Jili 1997

e. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 13 September 2001

f. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 13 September 2001

g. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi dan peraturan daerah kabupaten/kota di bidang pajak daerah.

h. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi dan peraturan daerah kabupaten/kota di bidang retribusi daerah.”

Menurut Tjip Ismail (2008:187) menyatakan bahwa :

“Pajak Reklame merupakan pajak terfavorit pemerintah daerah karena

penerimaan dari pajak ini cukup besar”

Menurut Marihot P. Siahaan (2005:10) menyatakan bahwa :

dilaksanakan oleh Pemerintah Daerah dan hasilnya digunakan untuk membiayai penegluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintahan dan pembangunan di daerah.”

Karena pemerintah daerah di Indonesia terbagi menjadi dua, yaitu pemerintah provinsi dan pemerintah kabupaten / kota, yang diberi kewenangan untuk melaksanakan otonomi daerah, pajak daerah di Indonesia dewasa ini juga dibagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten / kota.

2.1.4 Keterkaitan Antara Variabel

2.1.4.1Keterkaitan antara Faktor Manajerial dengan Pendapatan Asli daerah Menurut Hermaningsih Tahun 2008 dalam rangka mewujudkan kinerja Pemerintah Daerah secara menyeluruh dibutuhkan faktor manajerial. Dengan adanya faktor manajerial yang baik maka Pemerintah Daerah senantiasa akan meningkatkan realisasinya yaitu dari sumber-sumber penerimaan Pendapatan Asli Daerah. Faktor manajerial ini yang memungkinkan tercapainya kinerja dan mekanisme penyelenggaraan Pemrintah Daerah yang efisien dan efektif khususnya pada Pendapatan Asli Daerah.

2.1.4.2Keterkaitan Antara Penerimaan Pajak Reklame Terhadap Pendapatan Asli Daerah

penerimaan Pajak Reklame mengalami peningkatan. Penerimaan Pajak Reklame dan Pendapatan Asli Daerah di atas rata-rata terjadi pada setiap bulan Desember, hal ini disebabkan karena pada akhir tahun lah biasanya para WP memilki likuiditas untuk melunasi pajaknya dan di sisi lain para pengutip pajak juga dituntut untuk dapat memenuhi target penerimaan pajak untuk tahun yang bersangkutan.

2.2 Kerangka Pemikiran

Badan Usaha Milik Negara/Daerah di Indonesia selama ini disadari masih banyak kelemahan, baik dalam pengelolaan manajemen maupun kinerja keuangan. Salah satunya disebabkan oleh fungsi social yang lebih dominan dibanding pemupukan keuntungan. Akibatnya terjadilah dualism kepentingan dalam pengambilan keputusan manajemen. Untuk itu dipandang perlu adanya program restrukturisasi perusahaan, baik dengan memanfaatkan metode privatisasi, atau sebagaimana yang diatur dalam keputusan Mentri Keuangan No. 740/KMK.00/1989. Hal ini dimaksudkan untuk menghilangkan batasan birokrasi dalam perusahaan, sehingga dapat memacu kreativitasnya untuk mewujudkan efisiensi dan produktifitas secara optimal (Sedarmayanti, 1998).

Perusahaan daerah di Indonesia didirikan dengan tujuan untuk menciptakan lapangan kerja, memberikan pelayanan kepada masyarakat dan sebagai salah satu sumber penghasilan pemerintah daerah.

dilayani, fungsi yang harus dilaksanakan dan kbijakan yang diperlukan untuk melaksanakan keputusan tersebut”

Didalam suatu negara terdapat sebuah penerimaan yang salah satu sumber pemasukannya dari pajak. Pentingnya pajak didalam suatu perusahaan atau instansi, karena pajak merupakan suatu sumber penerimaan bagi negara. Dari pemasukan pajak bagi instansi pemerintah dalam bidang perpajakan dapat optimal sesuai dengan yang telah ditetapkan, karena pajak itu sangat berpengaruh bagi pembangunan nasional yang dilakukan tahap demi tahap yang bertujuan untuk meningkatkan taraf hidup masyarakat baik spiritual maupun material sesuai dengan Pancasila dan Undang-undang Dasar 1945. oleh sebab itu, tanpa adanya biaya yang memadai untuk melaksanakan pembangunan, dimana pembiayaan pembangunan di negara kita sebagian besar berasal dari penerimaan pajak, maka baik pemerintah dan masyarakat harus bersama-sama menegakkan kesadaran bahwa pentingnya membayar pajak.

Pengertian pajak menurut P. J. A. Andiani yang telah diterjemahkan oleh R. Santoso Brotodiharjo yang ditulis oleh Waluyo dan Wirawan B. Ilyas (2003:4) menyatakan bahwa:

“Pajak adalah kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintah.”

perpajakan yang digunakan untuk pembiayaan negara dan pembangunan nasional menurut peraturan-peraturan yang ada.

Menurut Marihot P.Siahaan dalam buku Pajak Daerah dan Retribusi Daerah (2003:6) pengertian Reklame adalah :

“ Benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang, maupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah “

Berdasarkan uraian diatas tidak semua reklame bisa dipergunakan untuk memperkenalkan bahkan untuk menarik perhatian umum seperti yang dilakukan oleh Pemerintah.

Berdasarkan Peraturan Daerah Nomor 08 Tahun 2003 Pasal 1 point H (2003:6) menyatakan bahwa :

“ Pengertian Pajak Reklame adalah pajak atas penyelenggaraan Reklame.”

Berdasarkan uraian diatas, pajak reklame merupakan pajak atas penyelenggaraan reklame yang dipungut berdasarkan Undang-undang yang berlaku

Berdasarkan Peraturan Daerah Nomor 08 Tahun 2003 Pasal 1 Point G (2003:6) menyatakan bahwa :

Dari definisi diatas dapat disimpulkan bahwa pajak daerah merupakan pajak yang dipungut oleh Pemerintah Daerah berdasarkan peraturan pajak yang ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga Pemerintah Daerah tersebut Penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah dibagi menjadi dua kewenangan yaitu Pajak Provinsi dan Pajak Kabupaten / Kota.

Dalam penelitian ini penulis akan meneliti mengenai pajak reklame dan pajak daerah. Setiap tahunnya pendapatan itu mengalami naik turun terkadang tidak sesuai dengan target yang telah ditetapkan. Pajak Reklame dan Pajak daerah dapat dihitung persentasenya. Persentase pajak reklame yaitu proses penghitungan untuk mengetahui berapa besar persentase pajak reklame setiap tahun dimulai dari tahun 2004 – 2008, persentase pajak reklame dapat dihitung dengan rumus sebagai berikut:

Keterangan :

Nt = Realisasi Pajak Reklame tahun ini No = Realisasi Pajak Reklame tahun kemarin

Sedangkan persentase pajak daerah yaitu proses penghitungan untuk mengetahui berapa besar persentase pajak daerah setiap tahun dimulai dari tahun 2004-2008, rumus yang digunakan adalah sebagai berikut :

Nt - No

Persentase Pajak Reklame = X 100 % No

Nt - No

Keterangan :

Nt = Realisasi Pajak Daerah tahun ini No = Realisasi Pajak Daerah tahun kemarin

Perhitungan pajak reklame dapat dilakukan berdasarkan rumus yang telah ditentukan. Kemudian jumlah realisasi pajak reklame dan pajak daerah dapat dihitung dengan cara seperti rumus diatas dan hasilnya akhirnya berupa persentase.

Tabel 2.1

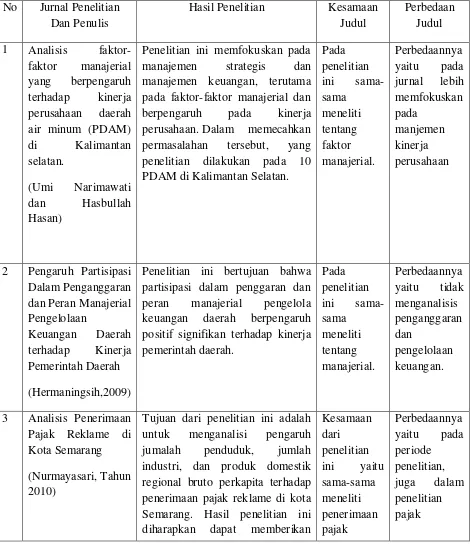

Penelitian ini memfokuskan pada manajemen strategis dan manajemen keuangan, terutama pada faktor-faktor manajerial dan berpengaruh pada kinerja perusahaan. Dalam memecahkan permasalahan tersebut, yang penelitian dilakukan pada 10 PDAM di Kalimantan Selatan.

2 Pengaruh Partisipasi Dalam Penganggaran

Penelitian ini bertujuan bahwa partisipasi dalam penggaran dan peran manajerial pengelola keuangan daerah berpengaruh positif signifikan terhadap kinerja pemerintah daerah.

3 Analisis Penerimaan Pajak Reklame di Kota Semarang (Nurmayasari, Tahun 2010)

Tujuan dari penelitian ini adalah untuk menganalisi pengaruh jumalah penduduk, jumlah industri, dan produk domestik regional bruto perkapita terhadap penerimaan pajak reklame di kota Semarang. Hasil penelitian ini diharapkan dapat memberikan

manfaat dan masukan bagi pemerintah daerah kota Semarang, khususnya dinas pengelolaan keuangan daerah. Model regresi yang digunakan adalah regresi linear beganda (multiple linier regression method) dengan metode kuadrat terkecil atau ordinary least square (OLS). Hasil uji secara simultan menunjukkan bahwa secara keseluruhan variabel independen (jumlah penduduk, jumlah industri, dan PDRB perkapita) secara bersama-sama dapat menunjukkan pengaruhnya terhadap penerimaan pajak reklame.

5 Analisis Tingkat

Penelitian ini bertujuan untuk melihat bagaimana besar kontribusi dan efektifitas pajak dan retribusi daerah sebagai pendapatan asli daerah (PAD) Sumatra Utara, dan mengetahui bagaimana pengaruh beberapa faktor terhadap PAD Sumatra Utara . untuk memperoleh hasilnya, maka diteliti beberapa variabel yaitu PAD, jumlah penerimaan pajak dan retribusi daerah, realisasi penerimaan pajak dan retribusi daerah, target penerimaan pajak dan retribusi daerah, pendapatan domestik regional bruto (PDRB), dan penanaman modal dalam negeri (PMDN). Sedangkan data variabel-variabel yang digunakan dalam penelitian ini adalah data sekunder dengan kurun waktu 1998-2007.

Reklame di Kota Semarang pada tahun 2010 yang ditulis oleh Nurmayasari kesamaannya yaitu sama-sama meneliti penerimaan pajak reklame, penelitian ini tidak begitu jelas karena tidak diuraikan apa saja yang diteliti yang dijelaskan dalam penelitian ini hanya periode penelitian, metode yang digunakan yaitu Metode kuadrat terkecil atau ordinary least square (OLS) tetapi tidak diketahui hasil dari penelitian ini. Untuk perbedaannya yaitu dilihat dari tahun periode penelitian, tempat dan tidak menghitung persentase pajak reklame juga pajak daerahnya. Untuk judul yang ketempat yaitu analisis tingkat efektifitas pajak retribusi daerah sebagai pendapatan asli daerah (PAD) Sumatra Utara pada tahun 2009 kesamaannya yaitu meneliti berapa besar efektifitas pajak dan retribusi daerah sebagai pendapatan asli daerah (PAD). Untuk perbedaannya yaitu terletak pada persentase pajak reklame.

Berdasarkan uraian diatas dalam kerangka penelitian paradigma peelitiannya adalah sebagai berikut :

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Berdsarkan definisi diatas, dapat diambil kesimpulan bahwa Dalam rangka mewujudkan kinerja pemerintahan secara menyeluruh, dibutuhkan peran manajerial pemimpin daerah khusunya pengelola keuangan yang ada di daerah. Seorang pengelola keuangan harus dapat memainkan perannya untuk dapat mewujudkan kinerjanya dalam perkembangan penggunaan reklame baik oleh perusahaan-perusahaan, sebagai promosi produk-produknya dimana penggunaan reklame ini dari tahun ke tahun mengalami perkembangan. Untuk meningkatkan realisasi pajak daerah dari pajak reklame dapat diperoleh apabila pengendalian dilaksanakan dengan baik jangan sampai ada yang sudah kadaluarsa dan pajak tidak tertagih.

Variabel Y Penadapatan Asli

Daerah Variabel X2

52 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek penelitian menurut Sugiyono (2007:32) adalah sebagai berikut :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

Objek penelitian dalam penyusunan laporan penelitian ini adalah Faktor Manajerial dan Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah. Penelitian ini dilakukan oleh peneliti pada Dinas Pendapatan.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono (2007:2) mendefinisikan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Dalam penelitian ini metode yang digunakan adalah metode deskriptif analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut: Menurut Sugiyono (2007:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Masyuri (2008:109) adalah ”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Menurut Sugiyono (2007:8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh dari faktor manajerial dan penerimaan pajak Reklame terhadap Pendapatan Asli Daerah serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh. Nazir (2003:84) memaparkan bahwa: “Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Dari definisi di atas dapat disimpulkan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa yang akan diteliti kemudian menentukan identifikasi masalah dalam penelitian.

3. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini Faktor manajerial (variabel X1), dan Penerimaan pajak Reklame (variabel X2), yang menjadi variabel bebas. Dan Pendapatan Asli Daerah (variabel Y), yang menjadi variabel terkait.

4. Menganalisis dan mengambil sampel untuk melakukan penelitian mengenai Pengaruh Faktor manajerial (variabel X1), dan Penerimaan pajak Reklame (variabel X2) Terhadap Pendapatan Asli Daerah (variabel Y).

5. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari kabupaten kota kemudian data tersebut diolah dan dianalisis.

6. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interprestasi data.

7. Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan jawaban atas identifikasi masalah dan penelitian.

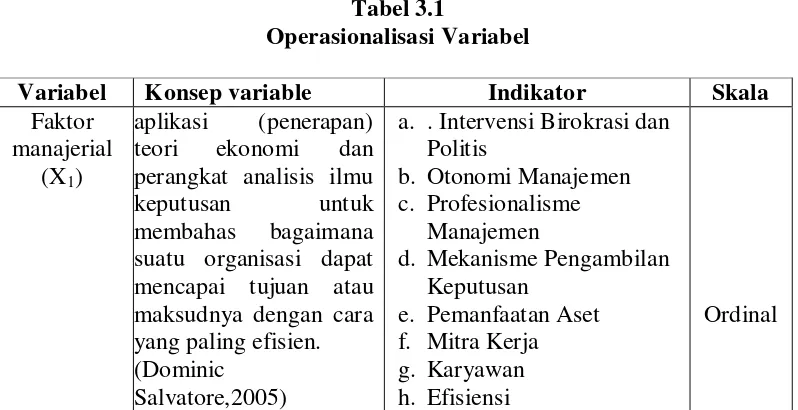

3.2.2 Operasionalisasi Variabel

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1. Variabel Independent (X)

Pengertian variabel independent menurut Sugiyono (2007:59) yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

2. Variabel Dependent (Y)

Pengertian Variabel dependent menurut Sugiyono (2007:59)yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Bambang Jatmiko (2008:41) memaparkan bahwa:

“Ratio Scale adalah skala dimana angka mempunyai makna yang

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah bahwa angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Adapun pengertian dari Operasionalisasi variabel menurut Husein Umar (2005:33) adalah :

“Penentuan suatu construct sehingga menjadi variabel atau variabel-variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam megoperasionalisasi construct sehingga memungkinkan peneliti yang lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara construct yang lebih baik.”

Dari pengetian diatas, maka operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

Secara lebih jelas gambaran kedua variabel tersebut dapat dilihat pada tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep variable Indikator Skala Faktor

manajerial (X1)

aplikasi (penerapan) teori ekonomi dan perangkat analisis ilmu keputusan untuk membahas bagaimana suatu organisasi dapat mencapai tujuan atau maksudnya dengan cara yang paling efisien. (Dominic

Salvatore,2005)

i. Mekanisme Pengawasan

Benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersil, maupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat,

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2007:137) mengungkapkan bahwa :

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Data-data yang digunakan dalam penelitian ini diperoleh dari laporan-laporan yang berhubungan dengan permasalahan yang diteliti yaitu data tentang Faktor Manajerial, Penerimaan Pajak Reklame pertahun dan Pendapatan Asli Daerah pertahun DISPENDA Kabupaten/Kota Provinsi Jawa Barat. Data yang digunakan yaitu realisasi pajak reklame dan pendapatan-pendapatan asli daerah.

3.2.3.2Teknik Penentuan Data

1. Populasi Penelitian

Pengertian populasi menurut Sugiyono (2007:80) adalah :

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek, yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian tersebut, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah Dispenda kabupaten/kota di propinsi Jawa Barat.

2. Sampel

Pengertian sampel yang dikemumukakan oleh Sugiyono (2007:56) menyatakan bahwa sampel adalah sebagai berikut :

“Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut.”

Berdasarkan pengertian tersebut maka dapat diartikan sampel adalah elemen populasi yang merupakan subyek pengukuran dari unit penelitian yang memberikan kesimpulan tentang seluruh populasi. Sampel yang diambil penulis dalam penelitian ini adalah 7 Dispenda Kabupaten/Kota yang ada di Provinsi Jawa Barat dan bersedia mengisi kuesioner yang disebarkan oleh peneliti.

3.2.4 Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer dan data sekunder yang diperoleh dengan cara:

a. Wawancara Langsung

Teknik pengumpulan data dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dengan masalah yang diteliti. Dalam hal ini penulis melakukan wawancara ke bagian yang berkaitan dengan perencanaan pajak daerah di Dinas Pendapatan daerah.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki dinas. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai pajak reklame dan pendapatan asli daerah.

c. Kuesioner

Kuesioner digunakan untuk mengumpulkan informasi mengenai faktor manajerial, yaitu memberikan daftar pertanyaan kepada responden yaitu bagian yang berkaitan dengan biro otonomi daerah pajak daerah di Dinas Pendapatan daerah.

2. Penelitian Kepustakaan (Library Research)

3.2.5 Uji Validitas dan Reliabilitas

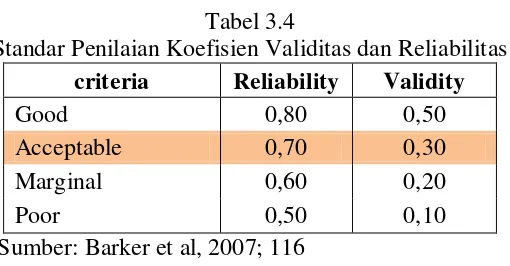

Berhubung variabel X1 (faktor manajerial) diukur menggunakan kuesioner, maka sebelum data hasil kuesioner tersebut digunakan untuk pengujian hipotesis, terlebih dahulu dilakukan uji validitas dan uji reliabilitas. Hal ini diperlukan agar hasil akhir dan kesimpulan yang dikemukakan peneliti tidak akan keliru dan memberikan gambaran yang tidak jauh berbeda dengan keadaan yang sebenarnya serta hipotesis yang digunakan juga akan mengenai sasarannya. Suatu alat ukur yang tidak valid dan tidak reliabel akan memberikan informasi yang tidak akurat mengenai keadaan subjek atau individu yang dikenai tes tersebut

A. Uji Validitas

Validitas berasal dari kata validity yang mempunyai arti sejauhmana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Suatu alat ukur atau instrumen pengukuran dapat dikatakan memiliki validitas yang tinggi apabila alat tersebut menjalankan fungsi ukurnya, atau memberikan hasil ukur yang sesuai dengan maksud dilakukannya pengukuran tersebut. Alat yang menghasilkan data yang tidak relevan dengan tujuan pengukuran dikatakan sebagai alat ukur yang memiliki validitas rendah. Perhitungan koefisien validitas dilakukan dengan menggunakan rumus koefisien korelasi rank Spearman dengan formulasi sebagai berikut.