LAPORAN TUGAS AKHIR TENTANG

MEKANISME PELAPORAN PAJAK PERTAMBAHAN NILAI

(PPN) PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA

LUBUK PAKAM

O L E H

NAMA : RIDHO PRAWIRA ARDY NIM : 122600057

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan

kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir

ini.Tidak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad

SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang

yang seperti kita rasakan pada saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada

Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas

Akhir ini adalah “Mekanisme Pelaporan Pajak Pertambahan Nilai (PPN) padaKantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.

Medan, April 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) ... 3

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

C. Uraian Teoritis ... 5

1. Definisi Pajak Secara Umum ... 5

2. Fungsi pajak ... 6

3. Pengertian Wajib Pajak ... 6

4. Pajak Pertambahan Nilai ... 7

5. Karekteristik Pajak Pertambahan Nilai ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 8

F. Metode Pengumpulan Data ... 10

1. Studi Pustaka (liberary research) ... 10

2. Observasi (Observation) ... 10

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP)

PRATAMA LUBUK PAKAM . ... 12

A. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam..12

1. Tugas dan Fungsi KPP Pratama Lubuk Pakam . ... 13

2. Visi dan Misi KPP Pratama Lubuk Pakam . ... 14

3. Nilai-nilai KPP Pratama Lubuk Pakam . ... 14

4. Wilayah kerja KPP Pratama Lubuk Pakam . ... 16

B. Struktur Organisasi KPP Pratama Lubuk Pakam. ... 19

C. Bidang-bidang Kerja KPP Pratama Lubuk Pakam. ... 21

1. Kepala kantor. ... 21

2. Sub. Bagian Umum. ... 21

3. Seksi Pengolahan Data dan Informasi. ... 22

4. Seksi Pelayanan . ... 22

5. Seksi Penagihan. ... 23

6. Seksi Pemeriksaan. ... 23

7. Seksi Ekstensifikasi. ... 23

8. Seksi Pengawasan dan Konsultasi. ... 24

9. Fungsional Pemeriksa dan Penilai. ... 24

BAB III PEMBAHASAN. ... 25

A. Pajak Pertambahan Nilai. ... 25

B. Dasar Hukum Pajak Pertambahan Nilai. ... 25

C. Subjek dan Objek Pajak Pertambahan Nilai. ... 25

E. Saat Terutang Pajak Pertambahan Nilai. ... 29

F. Mekanisme Pengenaan Pajak Pertambahan Nilai. ... 32

G. Tempat Terutang Pajak Pertambahan Nilai. ... 34

H. Dasar Pengenaan Pajak. ... 34

I. Faktur Pajak. ... 36

BAB IV ANALISIS DAN EVALUASI DATA. ... 39

A. Dekskripsi. ... 39

B. Dasar Hukum. ... 39

C. Pihak yang Terkait. ... 40

D. Input. ... 40

E. Output. ... 40

F. Prosedur Kerja. ... 41

G. Kendala dan Masalah yang Dihadapi KPP Pratama Lubuk Pakam. ... 46

H. Upaya yang Dilakukan oleh KPP Pratama Lubuk Pakam. ... 46

BAB V KESIMPULAN DAN SARAN. ... 48

A. Kesimpulan... 48

B. Saran. ... 49

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam mewujudkan pembangunan yang adil dan merata di segala bidang

yang diperlukan adalahadanya sumber pemerintahan yang menunjang peningkatan

sumber penerimaan negara yang diperlukan untuk membiayai pengeluaran rutin dan

untuk membiayai pembangunan. Untuk mencapai target yang telah ditentukan oleh

pemerintah melalui anggaran-anggaran yang telah disusun,maka pemerintah

mengupayakan agar sumber pajak dapat terus meningkat dari tahun ketahunnya

dengan cara memberikan penjelasan kepada masyarakat.

Pajak merupakan penerimaan negara terbesar setelah migas.Dimana

penerimaan negara dari sektor pajak setiap tahun terus meningkat.Hal ini dapat dilihat

dalam Anggaran Pendapatan dan Belanja Negara (APBN) dimana rencana

pendapatan negaradari sektor pajak terus meningkat.Pendapatan negara dari sektor

pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan nasional

yang sedang berjalan.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat mempunyai

tugas yang cukup berat dalam memenuhi pendapatan negara yang telah ditetapkan

Anggaran Pendapatan dan Belanja Negara (APBN).

Sehingga aparat pajak harus aktif dalam melakukanpembinaan dan

pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar mematuhi

peraturan perundang-undangan perpajakan.Untuk meningkatkan penerimaan pajak

perpajakan.Dahulu sebelum adanya tax reform dimana sistem Official Assesment (UU No. 6 Tahun 1986) diganti menjadi Self Assesment (UU No.16 Tahun 2009)TentangKetentuanUmumdan Tata Cara Perpajakan.

Dalam sistem Self Assesmentwajib pajak diberi kepercayaan dan tanggung jawab untuk menghitung,membayar dan melaporkan sendiri besarnya pajak yang

harus di bayar.

Pajak Pertambahan Nilai (PPN) Barang dan Jasa merupakan pajak yang

dikenakan atas barang maupun jasa. Dalam rangkameningkatkan kepastian hukum

dan keadilan, menciptakan sistem perpajakan yang lebih sederhana, serta

mengamankan penerimaan negara agar pembangunan nasional dapat dilaksanakan

secara mandiri sesuai dengan fungsi pajak, perlu dilakukan perubahan terhadap

Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir

denga

dilakukanolehPengusahakenaPajak di kenakanPajakPertambahanNilai yang di

aturdalamundang-undangnomor 42 Tahun 2009.Olehkarenaitu,

setiapkegiatanpenyerahandanpelaporanPajakPertambahanNilaiharusdilaporkanolehPe

ngusahaKenaPajaksetiapMasaPajak.Namun, masih ada wajib pajak yang lalai dalam

melaksanakan kewajiban dalam membayar pajak. Bagi wajib pajak yang lalai

melaksanakan kewajiban perpajakanya akan dikeluarkan penetapan dan ketetapan

pajak.Olehkarenaitudiperlukananalisisdalamkewajibanperpajakan,

khususnyadalampenerapandanpelaporanPajakPertambahanNilai.

Indonesia dengan diadakan Praktik Kerja Lapangan Mandiri (PKLM) ini

dapat menambah pengetahuan dan mengembangkan keterampilan etika pekerjaan,

sikap, tugas dan tanggung jawab serta kesempatan untuk menerapkan ilmu

pengetahuan yang diperoleh selama perkuliahan.

Berdasarkan kenyataan-kenyataan tersebut, maka penulis mencoba meneliti

dan membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah

yang berjudul:“Mekanisme Pelaporan Pajak Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak (KPP) Patama Lubuk Pakam.”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1.Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri(PKLM) merupakan kegiatan

intrakulikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis

dilapangan yang langsung berhubungan dengan teori keahlian yang diterima dari para

dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah:

1.1Untuk mengetahui Mekanisme Pelaporan Pajak Pertambahan Nilai Pada

1.2Untuk mengetahuikendalaataupunmasalah yang dihadapidalamPelaporan

Pajak Pertambahan Nilai PadaKantor Pelayanan Pajak Pratama Lubuk

Pakam.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

a. Mengimplementasikan mekanisme pelaporan Pajak Pertambahan Nilai

yang diperoleh di bangku perkuliahan,

b. Mengetahui lebih dalam tentang Pajak Pertambahan Nilai,

c. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak

maupun dengan wajib pajak mengenai Pajak Pertambahan Nilai,

d. Menambah ilmu dan wawasan dalam hal Pajak Pertambahan Nilai,

e. Sebagai motivasi untuk lebih meningkatkan keterampilan dalam hal

kepabean,

f. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan

dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu

melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Lubuk Pakam

a. Sebagai sarana untuk mempererat hubungan yang positif antaraKantor

Pelayanan Pajak Pratama Lubuk Pakam dengan program studi Diploma III

Administrasi Perpajakan FISIP USU,

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini mahasiswa

yang bersifat mambangun yang menjadi sumber masukan untuk

meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Lubuk

Pakam.

2.3 Bagi program Diploma III Administrasi Perpajakan FISIP USU

a. Hubungan kerja sama Universitas Sumatera Utara dengan Kantor

Pelayanan Pajak Pratama Lubuk Pakam,

b. Membuka interaksi antara mahasiswa, dosen dan instansi pemerintahan di

bangku perkuliahan,

c. Rasa ikut serta masyarakat membangun negara,

d. Guna meningkatkan profesionalisme,memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan

ilmu,khususnya dibidang perpajakan,

e. Membangun image yang baik terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional,khususnya Universitas

Sumatera Utara

C.Uraian Teoritis 1. Definisi Pajak

DefenisipajakmenurutRochmat Soemitro mengatakan, Pajak adalah iuran

rakyat,pada negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak

mendapat jasa timbal balik,yang langsung dapat ditunjukan dan yang digunakan

Menurut N.J.Feldman,Pajak adalah prestasi yang dipaksakan oleh sepihak dan

terutang kepadapengusaha oleh pihak yang terutang kepada pengusaha (menurut

norma-norma yang ditetapkan secara umum),tanpa adanya kontraprestasi

dansemata-matadigunakan untuk menutup pengeluaran-pengeluaran umum(Resmi,2008:2).

Menurut P. J. A. Andriani, Pajak adalah iuran masyarakat kepada Negara

(yang dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaranpengeluaran umum berhubung tugas Negara untuk menyelenggarakan

pemerintahan (Waluyo, 2009:2)

2. FungsiPajak

Terdapatduafungsipajak, yaitu :

2.1FungsiBudgetair, adalahpajakberfungsisalahsatusumberpenerimaan Negarauntukmembiayaipengeluaranbaikrutinmaupunpembangunan Negara.

2.2FungsiReglured,

adalahsebagaialatuntukmengaturataumelaksanakankebijakanpemerintahdalambid

ang social

danekonomisertamencapaitujuan-tujuantertentudiluarbidangkeuangan(Resmi,2008:3).

3. Pengertian Wajib Pajak

Wajib pajak adalah orang pribadi atau badan,meliputi pembayaran

pajak,pomotongan pajakdan pemungutan pajak,yang mempunyai hak dan kewajiban

4. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di daerah

pabean yang dikenakan secara bertingkat di setiap jalur produksi dan

distribusi.Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan

transaksi bisnis serta pola konsumsi masyarakat objek dari Pajak Pertambahan Nilai

atasnilaitambah (added value)yang timbul efek pengenaan pajak berganda dapat dihindarkan(Resmi,2008:1).

5. Karakteristik Pajak Pertambahan Nilai

Karakteristik Pajak Pertambahan Nilai itu ada berapa macam:

5.1.Pajak Tidak Langsung

Beban pajak dipikul oleh konsumen akhir. Pengusaha akan menggeser beban

pajak kepada pembelisesuai dengan mata rantai produksi dan distribusi sampai ke

konsumen akhir melalui pengenaan pajak secara bertingkatpengusaaha menggeser

beban melalui pengkreditan pajak(Resmi,2008:1).

5.2. Pajak Konsumsi

Pemikul beban pajak berakhir pada konsumen.

5.3. PPN Bersifat Netral

Pengenaan PPN didasarkan pada”destination principle”dan hanya dikenakan atas nilai tambahan lainnya.

5.4. PPN dipungut di tempat Barang atau Jasa tersebut dikonsumsi 5.5. Pajak Objektif

PPN hanyadikenakan bila terdapat faktor objektifyaitu;keadaan,peristiwa atau

5.6. PPN akan mendahulukan Objek, Baru Kemudian mencari Subjektifnya

5.7. Sistem Faktur

Setiap penyerahan barang kena pajak dan/ jasa kena pajak yang dilakukan

oleh pengusaha kena pajak harus dibuatkan faktur pajak (Resmi, 2008:1).

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi Ruang Lingkup Praktik Kerja Lapangan Mandiri

(PKLM) adalah:

1. Mekanisme pelaporan pajak pertambahan nilai,

2. Objek pajak pertambahan nilai,

3. Kendalaataupunmasalahdalammekanismepelaporanpajakpertambahannilai,

4. Upaya-upaya yang dilakukandalammengatasi pelaksanaan

pelaporanpajakpertambahannilai.

E. Metode Praktik Kerja lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang di

gunakan sebagai berikut:

1. Tahapan Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari

peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan judul

PraktikKerjaLapanganMandiri (PKLM), artikel ilmiah serta sumber-sumber lain yang

mendukung penulisan laporan ini.

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan

dari kantor tempat dimana penulis melakukan kegiatan Praktik Kerja Lapangan

Mandiri.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik

yang dibahas.Dalam hal ini data-data bersumber dari KantorPelayananPajak Pratama

Lubuk Pakam.

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui

tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah,seperti buku

perpajakan, Undang-Undang Perpajakan yang bertujuan untuk pengumpulan

laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi Data

Setelah memperoleh data yang dibutuhkan penulis akan menganalisa,

mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan di

interpretasikan secara objektif, jelas dan sistematis sehingga lebih mudah untuk

menarik kesimpulan dari data tersebut.

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri,penulis

mengumpulkan data dan informasi dengan metode sebagai berikut:

1. Studi pustaka (liberary research)

Pengumpulan data mengenai prosedur permohonan penundaan nilai melalui

bahan bacaan seperti buku, majalah,surat kabar,dan undangan.

2. Observasi (observation)

Mengumpulkan data dengan cara observasi yaitu meninjau secara langsung

kelapangan dan melakukan interview atau wawancara dengan key person untuk memperoleh data yang diperlukan mengenai pajak pertambahan nilai.

G. SistematikaPenulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam laporan Praktik Kerja Lapangan

Mandiri (PKLM) ini,penulismembagi dalam lima bab pembahasan yang terdiri dari:

BABI PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhanisi laporan ini.

Bab ini terdiri dari latar belakang PKLM,tujuan dan manfaat

PKLM,uraianteoritis,ruang lingkup PKLM,metode PKLM,metode

pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana

praktik kerja lapangan mandiri dilakukan.Dimana dalam hal ini sejarah

Pajak Pratama Lubuk Pakam, struktur organisasi,tugas dan fungsi

pegawai di instansi tersebut serta gambaran lain.

BAB III PENYAJIAN DATA ATAS PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

Pada bab ini penulis akan membahas tentang bagaimana prosedur

pelaporan pajak pertambahan nilai pada Kantor Pelayanan Pajak

Pratama LubukPakam.

BAB IV ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang ada, kemudian akan

di evaluasi serta memberikan interprestasi untuk menjawab perumusan

masalah yang diajukan.

BAB V PENUTUP

Bab ini adalah kesimpulan dari uraian-uraian dari bab-bab sebelumnya

serta saran dari penulis yang merupakan sumbangan pemikiran penulis

yang diharapkan dapat bermanfaat bagi pihak-pihak yang memerlukan.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

A. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Sejak tahun 2002, Direktorat Jenderal Pajak - Departemen Keuangan

melakukan modernisasi perpajakan sebagai bagian dari reformasi perpajakan (tax-reform) dan reformasi birokrasi. Dilakukan perubahan paradigma perpajakan dengan mengedepankan aspek pelayanan kepada Wajib Pajak, yang dihimbau dengan

pengawasan dan konsultasi. Untuk implementasinya dibentuk Kantor Pelayanan

Pajak (KPP) modern dengan tiga model, yakni KPP Wajib Pajak Besar, KPP Madya,

dan KPP Pratama. Salah satunya adalah KPP Pratama Lubuk Pakam yang terletak di

Jl.Diponegoro no. 42-44 Lubuk Pakam sebelum akhirnya pindah ke Jl. Pangeran

Diponegoro No. 30 A Medan.

Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor Kep-95/PJ/2008

tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP Pratama di lingkungan

Kanwil DJP Sumatera Utara I, KPP Pratama Lubuk Pakam ditetapkan mulai

beroperasi tanggal 27 Mei 2008. KPP Pratama Lubuk Pakam berada di bawah

lingkungan Kanwil DJP Sumatera Utara I yang membawahi seluruh wilayah

Kantor Pelayanan Pajak (KPP) Pratama adalah instansi vertical Direktorat

Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala

Kantor Wilayah.

1. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Dalam kedudukannya dibawah Kepala Kantor Wilayah yang dipmpin oleh

seorang Kepala Kantor, KPP Pratama Lubuk Pakam mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan Wajib Pajak di berbagai bidang perpajakan.

Bidang tersebut adalah PPh, PPN, PPnBM, PBB, PTLL, dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas, KPP pratama lubuk pakam menpunyai fungsi

sebagai berikut :

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk

hukum perpajakan;

b. pengadministrasian dokumen dan berkas perpajakan, penerimaan/pengolahan

surat pemberitahuan, dan penerimaan surat lainnya;

c. penyuluhan perpajakan;

d. penatausahaaan piutang pajak dan pelaksanaan penagihan pajak;

e. pelaksanaan pemeriksaan pajak;

f. pengawasan kepatuhan kewajiban perpajakan wajib pajak;

g. pelaksanaan konsultasi perpajakan;

i. pembetulan ketetapan pajak;

j. pelaksanaan registrasi Wajib Pajak;

k. pelaksanaan administrsi KPP.

2. Visi dan Misi Kantor Pelayanan pajak (KPP) Pratama Lubuk Pakam

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak,

tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai

Direktorat Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif

terhadap percepatan penerapan praktik-pratik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut:

2.1 Visi

Menjadi Institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara.

2.2 Misi

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan

3. Nilai – nilai Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Untuk mencapai Visi dan Misi diatas maka Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam perlu menganut nilai – nilai sebagai Berikut :

3.1 Integritas

Yaitu berpikir, berkata, berprilaku, dan bertindak dengan baikdan benar

serta memegang teguh kode etik dan prinsip – prinsip moral. Bersikap

jujur, tulus, dan dapat dipercaya, serta menjaga martabat dan tidak

melakukan hal – hal tercela.

3.2 Profesionalisme

Yaitu bekerja tuntas dan akurat atas dasar kpmpetensi terbaik dengan

penuh tanggung jawab dan komitmen yang tinggi, mempunyai keahlian

dan pengatahuan yang luas dan bekerja dengan hati

3.3 Sinergi

Yaitu membangun dan memastikan hubungan kerjasama internal yang

produktif serta kemitraan yang harmonis dengan para pemangku

kepentingan, untuk menghasilkan karya yang bermanfaat dan berkualitas,

memiliki sangka baik, saling percaya dan menghormati, serta menemukan

3.4 Pelayanan

Yaitu memberikan layanan yang memenuhi kepuasan pemangku

kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat,

akurat, dan aman, melayani dengan berorientasi pada kepuasan pemangku

kepentingan serta bersikap produktif dan cepat tanggap.

3.5 Kesempurnaan

Yaitu senantiasa melakukan upaya perbaikan di segala bidang untuk

menjadi dan memberikan yang terbaik, melakukan perbaikan terus

menerus serta mengembangkan inovasi dan kreatifitas.

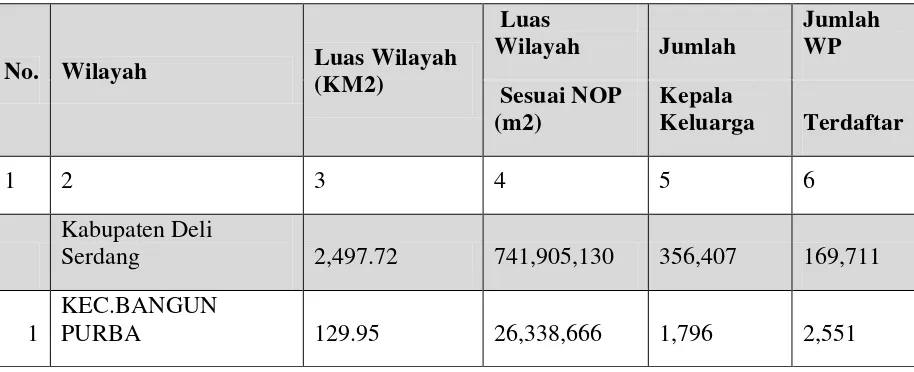

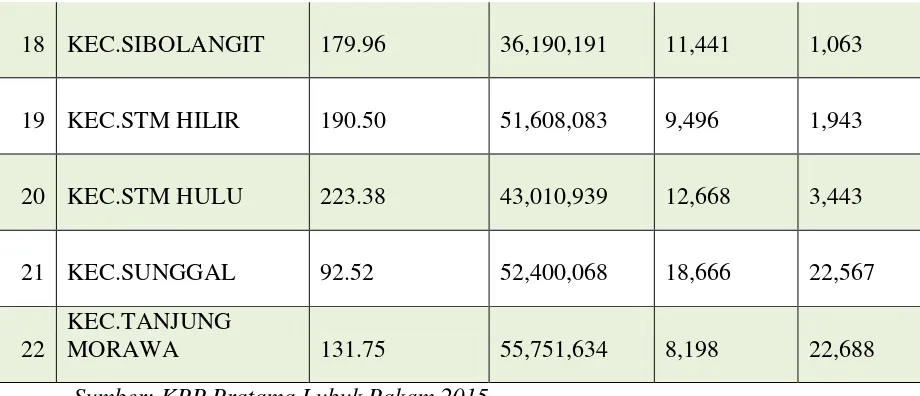

4. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam terdiri dari 22 Kecamatan Yaitu

Table 2.1 Wilayah Kerja KPP Pratama Lubuk Pakam

No. Wilayah Luas Wilayah

Serdang 2,497.72 741,905,130 356,407 169,711

2 KEC.BATANG KUIS

10 KEC.LUBUK PAKAM

14 KEC.PANCUR BATU

15 KEC.PANTAI LABU

18 KEC.SIBOLANGIT

Sumber: KPP Pratama Lubuk Pakam 2015

Adapun jumlah Wajib Pajak yang terdaftar di KPP Pratama Lubuk Pakam adalah :

Tabel 2.2 Jumlah Wajib Pajak KPP Pratama Lubuk Pakam

Sumber : KPP Pratama Lubuk Pakam 2015 Jenis WP

Tahun

2012 2013 2014

Badan 7,757 8,557 9,514

Orang Pribadi 140,741 153,534 167,983

Tabel 2.3 Jumlah Wajib Pajak Lapor dan Jumlah Wajib Pajak Tidak Lapor Sumber : KPP Pratama Lubuk Pakam 2015

Pencapaian Kinerja KPP Pratama Lubuk Pakam Berdasarkan jenis pajak dan

Penerimaan Pajak adalah sebagai berikut:

Tabel 2.4 Jenis Pajak dan Penerimaan Pajak Tahun 2012 pada KPP Pratama Lubuk Pakam

Sumber : KPP Pratama Lubuk Pakam 2015 Jenis Pajak

2012

Jumlah Target KPP Jumlah Bayar %

A. PPh Non Migas 416,603,340,000 382,698,376,388 91.86%

B. PPN dan PPnBM 391,976,190,000 458,649,838,817 117.01%

C. PPh Migas 52,497,351

Tabel 2.5 Jenis Pajak dan Penerimaan Pajak Tahun 2013 pada KPP Pratama Lubuk Pakam

Jenis Pajak

2013

Jumlah Target

KPP Jumlah Bayar % A. PPh Non Migas 514,625,999,999 473,745,645,671 92.06%

B. PPN dan PPnBM 636,631,000,000 578,645,422,571 90.89%

C. PPh Migas 63,216,132

D. Pajak Lainnya 2,305,000,000 1,635,752,400 70.97%

Sumber : KPP Pratama Lubuk Pakam 2015

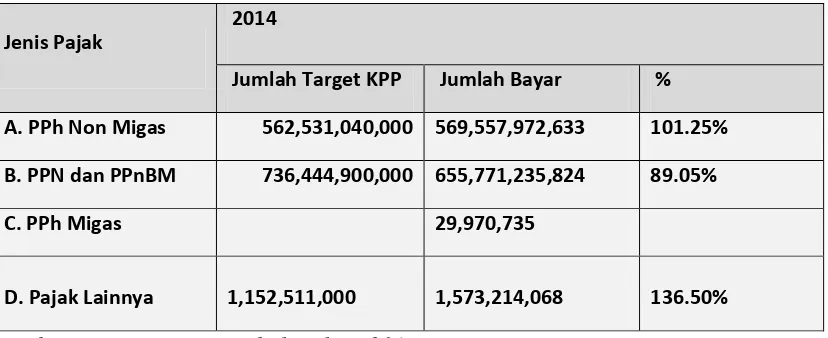

Tabel 2.6 Jenis Pajak dan Penerimaan Pajak Tahun 2014 pada KPP Pratama Lubuk Pakam

Jenis Pajak

2014

Jumlah Target KPP Jumlah Bayar %

A. PPh Non Migas 562,531,040,000 569,557,972,633 101.25%

B. PPN dan PPnBM 736,444,900,000 655,771,235,824 89.05%

C. PPh Migas 29,970,735

D. Pajak Lainnya

1,152,511,000 1,573,214,068 136.50%

Sumber : KPP Pratama Lubuk Pakam 2015

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan

secara jelas unsur – unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

berdasarkan peraturan menteri keuangan Republik Indonesia No : 55/PMK.01/2007,

terakhir peraturan menteri keuangan nomor 167/PMK.01/2012, tentang organisasi

dan tata kerja instansi vertical Direktorat Jenderal Pajak dipimpin oleh seorang

Kepala Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi atau Kepala Sub

Bagian Umum dan dibantu oleh Account Representative (AR) dan pelaksana. Adapun seksi atau sub bagian umum dan kelompok fungsional tersebut adalah sebagi berikut:

1. Sub Bagian Umum.

2. Seksi Pengolahan Data dan Informasi Perpajakan (PDI).

3. Seksi Pelayanan.

4. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI).

5. Seksi Penagihan.

6. Seksi Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I.

8. Seksi Pengawasan dan Konsultasi II.

9. Seksi Pengawasan dan Konsultasi III.

10.Seksi Pengawasan dan Konsultasi IV.

11.Kelompok Fungsional I.

C. Bidang–bidang Kerja Kantor pelayanan Pajak (KPP) Pratama Lubuk Pakam

Dalam menjalankan pekerjaannya setiap seksi mempunyai tugas dan

wewenangnya masing-masing sesuai dengan perturan yang di tetapkan. Adapun tugas

dari setiap seksi di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam adalah

sebagai berikut:

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak Pratama mempunyai Tugas Melaksanakan

penyuluhan, pelayanan dan pengawasan administrasi pemeriksaan sederhana,

penerapan terhadap Wajib Pajak di bidang Pajak Penghasilan, pajak Pertambahan

Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung lainnya dalam

wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum adalah:

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai

3. Seksi Pengolahan Data dan Informasi (PDI)

Tugas Seksi PDI adalah:

1. Melakukan pengumpulan, pencarian, dan pengolahan data.

2. Penyajian Informasi perpajakan.

3. Perekaman dokumen perpajakan.

4. Merekam Surat Setoran Pajak (SSP) lembar 3.

5. Merekam Surat Pemberitahuan (SPT) Masa PPN.

6. Merekam Surat Pemberitahuan (SPT)PPh Pasal 21.

7. Merekam Surat Pemberitahuan (SPT)PPh Pasal 23/26.

8. Merekam Surat Pemberitahuan (SPT)PPh Final Pasal 4.

9. Melakukan urusan tata usaha peneriman perpajakan.

10.Memberikan pelayanan dukungan teknis komputer.

11.Pemantauan aplikasi e-SPT dan e-filling. 12.Penyiapan laporan kinerja organisasi.

4. Seksi Pelayanan

Tugas Seksi Pelayanan adalah:

1. Mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat

lainnya.

5. Melaksanakan registrasi Wajib Pajak.

6. Melakukan urusan kearsipan Wajib Pajak.

5. Seksi Penagihan

Tugas Seksi Penagihan adalah :

1. Mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang

pajak, penundaan dan angsuran tunggakan pajak.

2. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan

penyitaan.

3. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

4. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS).

5. Memberitahukan Surat Paksa.

6. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan adalah:

1. Melakukan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administarasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi adalah:

1. Melaksanakan pengamatan potensi perpajakan.

3. Penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan

ketentuan yang berlaku.

4. Pembentukan dan pemuktahiran basis data nilai objek pajak dala menunjang

ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi adalah:

1. Melaksanakan pengawasan kepatuhan perpajakan terhadap Wajib Pajak.

2. Membimbing/menghimbau kepada Wajib Pajak dan konsultasi teknik

perpajakan.

3. Melakukan penyusunan profil Wajib Pajak.

4. Menganalisis kinerja Wajib Pajak.

5. Memberikan konsultan kepada Wajib Pajak tentang ketentuan peraturan

perundang-undangan perpajakan.

6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan.

9. Fungsional Pemeriksaan dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor

Pelayanan Pajak (KPP) Pratama Lubuk Pakam. Dalam melaksanakan pekerjaannya,

BAB III

PEMBAHASAN

A. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di daerah

pabean yang dikenakan secara bertingkat di setiap jalur produksi dan

distribusi.Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan

transaksi bisnis serta pola konsumsi masyarakat objek dari Pajak Pertambahan Nilai

atas nilai tambah (added value)yang timbul efek pengenaan pajak berganda dapat dihindarkan(Resmi,2008:1).

B. Dasar Hukum Pajak Pertambahan Nilai

Undang-Undang yang mengatur pengenaan Pajak PertambahanNilai (PPN)

adalah Undang-Undang nomor 8 tahun 1983 tentang pajak Pertambahan Nilai Barang

dan jasaPajak penjualan atas Barang Mewah sebagaimana telah beberapa kali di ubah

terakhir dengan Undang-Undang Nomor 42 tahun 2009.

C. Subjek Dan Objek Pajak Pertambahan Nilai 1. Subjek pajak

Dalam buku “Perpajakan Indonesia”(Waluyo,2009:57-68) secara garis

besarsubjek pajak adalah pihak-pihak (orang atau badan) yang menerima penghasilan

Yang menjadi subjek pajak pertambahan nilai adalah orang pribadi atau badan

dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaan

menghasilkanbarang,mengimpor barang,mengekspor barang melakukan

usahaperdangangan,memanfaatkan barang tidak berwujud dari luar Daerah Pabean.

2. Objek Pajak

Pajak Pertambahan Nilai dikenakan atas

1. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan

oleh pengusaha kena pajak.

a. Barang berwujud yang diserahkan merupakan Barang kena Pajak.

b. Barang tidak berwujud yang diserahkan merupakan Brang kena Pajak

Tidak Berwujud.

c. Penyerahan dilakukan di dalam Daerah Pabean.

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaanya.

2. Impor Barang Kena Pajak.

a. Pemungutan dilakukan melalui Direktorat Jenderal Bea dan Cukai.

b. Tanpa memperhatikan apakah dilakukan dalam rangka kegiatan

usahaatau pekerjaannya atau tidak,tetap dikenai pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Dengan syarat-syarat sebagai berikut:

a. Jasa yang diserahkan merupakan Jasa Kena Pajak.

b. Penyerahan dilakukan didalam Daerah Pabean.

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaanya.

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah Pabean

didalam Daerah Pabean.Untuk dapat memberikan perlakuan yang sama

dengan impor barang Kena Pajak.

5. Pemanfaatan Barang Kena Pajak dari luar Daerah Pabean di dalam daerah

pabean jasa yang berasal dari luar daerah pabean yang dimanfaatkan oleh

siapapun didalam daerah pabean dikenai Pajak Pertambahan Nilai.

6. Ekspor Barang Kena Pajak Berwujud Oleh Pengusaha Kena Pajak.

7. Ekspor Barang Kena Pajak Tidak Berwujud Oleh Pengusaha Kena Pajak.

8. Pengusaha melakukan ekspor barang kena pajak berwujud/barang kena

pajak tidak berwujud hanya pengusaha yang telah dikukuhkan menjadi

pengusaha kena pajak.

9. Ekspor Jasa Kena Pajak Oleh Pengusaha Kena Pajak.Termasuk dalam

pengertian ekspor jasa kena pajak adalah penyerahan jasa kena pajak dari

dalam daerah pabean keluar daerah pabean oleh pengusaha kena pajak

yang menghasilkan dan melakukan ekspor barang kena pajak berwujud

atas dasar pesanan atau permintaan dengan bahan dan atas petunjuk dari

10. Kegiatan Membangun sendiri yang dilakukan dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri

atau digunakan pihak lain.

11. Penyerahan barang kena pajak berupa aktiva yang menurut tujuan semula

tidak untuk di perjual belikan oleh pengusaha kena pajak.

D. Pengukuhan Pengusaha Kena Pajak

Pengusaha yang melakukan penyerahan sebagaimana yang dimaksud dalam

peraturan perundang-undangan kecuali pengusaha kecil yang batasanya ditetapkan

oleh Menteri Keuangan,wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak dan wajib memungut,menyetor,dan melaporkan Pajak

Pertambahan Nilai dan Pajak Penjualan atas barang mewah yang terutang.

Pengusaha yang melakukan penyerahan barang kena pajak dan/atau

penyerahan jasa kena pajak didalam daerah pabean dan/atau melakukan ekspor

barang kena pajak berwujud,ekspor barang kena pajak tidak berwujud, dan/atau

ekspor jasa kena pajakwajibkan:

a. Melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak;

b. Memungut pajak yang terutang;

c. Menyetorkan pajak petambahan nilai yang masi harus dibayar dalam hal pajak

keluaran lebih besar dari pajak pemasukan yang dapat dikreditkan serta

d. Melaporkan perhitungan pajak.

Kewajiban diatas tidak berlaku untuk pengusaha kecil yang batasanya di

tetapkan oleh mentri keuangan.

Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi

pengusaha kena pajak. Apabila pengusaha kecil memilih menjadi pengusaha kena

pajak, Undang-Undang ini berlaku sepenuhnya bagi pengusaha kecil tersebut.

E. Saat Terutang Pajak Pertambahan Nilai

Pemungutan PPN atau PPnBM menganut prinsip aktual,artinya terutangnya

pajak terjadi pada saat penyerahan barang kena pajak/jasa kena pajak meskipun

pembayaranya belum diterima.

Terutangnya pajak terjadi pada saat :

1. Penyerahan Barang Kena Pajak (BKP).

a. Saat barang kena pajak diserahkan secara langsung pada pembeli.

b. Saat barang kena pajak diserahkan secara langsung kepada penerima

barang(untuk pemberian cuma-cuma, pemakain sendiri, penyerahan

pusat kecabang)

c. Saat barang kena pajak diserahkan kepada juru kirim atau jasa

angkutan.

d. a.Saat harga atas penyerahan Barang Kena Pajak diakui sebagai

piutang / penghasilan.

2. Penyerahan Jasa Kena Pajak (JKP).

a. Saat harga atas penyerahan jasa pajak diakui sebagai piutang /

penghasilan.

b. Saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak.

c. Saat kontrak / perjanjian ditanda tangani.

d. Saat mulai tersedianya fasilitas / kemudahan untuk dipakai secara

nyata, baik sebagian atau seluruhnya dalam pemberian cuma-cuma

atau pemakaian sendiri Jasa Kena Pajak.

3. Impor Barang Kena Pajak,

Saat Barang Kena Pajak tersebut dimasukkan kedalam Daerah Pabean.

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud / Jasa Kena Pajak dari

Luar Daerah Pabean.

Saat yang diketahui terjadi lebih dahulu dari peristiwa-peristiwa sebagai

berikut :

a. Secara nyata digunakan oleh pihak yang memanfaatkannya

b. Dinyatakan sebagai utang oleh pihak yang memanfaatkannya

c. Saat harga jual dan/atau penggantian diganti oleh pihak yang

menyerahkan

d. Harga perolehan dibayar, baik sebagian atau seluruhnya, oleh pihak

yang memanfaatkan

e. Ditandatanganinya kontrak / perjanjian atau saat lain yang ditetapkan

5. Ekspor Barang Kena Pajak Berwujud

Saat Barang Kena Pajak dikeluarkan dari daerah Pabean

6. Ekspor Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak

Saat pergantian atas jasa yang diekspor tersebut dicatat atau diakui sebagai

penghasilan.

7. Saat Lain yang ditetapkan oleh Dirjen Pajak.

a. Atas barang kena pajak berupa persediaan dan/atau aktiva yang

menurut tujuan semula tidak untuk diperjualbelikan, yang masih

tersisa pada pembubaran perusahaansaat terutangnya PPN adalah pada

saat yang terjadi lebih dahulu sebagai berikut :

1. Saat ditandatanganinya akte pembubaran oleh Notaris;

2. Saat berakhirnya jika waktu berdirinya perseroan yang ditetapkan

dalam Anggaran Dasar (AD) Perusahaan;

3. Saat tanggal penetapan pengadilan perseroan dibubarkan;

4. Saat diketahuinya bahwa perusahaan tersebut nyata-nyata sudah

tidak melakukan kegiatan usaha atau sudah dibubarkan,

berdasarkan hasil pemeriksaan atau berdasarkan data atau

dokumen yang ada.

b. Atas kegiatan membangun sendiri saat terutangnya PPN adalah pada

saat mulai dibangunnya bangunan.

c. Atas penyerahan kepada pemungut PPN :

2. Kontraktor Migas dan Panas Bumi, saat terutangnya PPN adalah

pada saat sama dengan penyerahan Barang Kena Pajak / Jasa Kena

Pajak.

8. Saat pembayaran diterima sebelum penyerahan Barang Kena Pajak atau

jasa Kena Pajak.

Pajak terutang saat pembayaran dalam hal :

a. Pembayaran diterima sebelum penyerahan Barang Kena Pajak atau

jasa Kena Pajak.

b. Pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena

Pajak Tidak Berwujud / Jasa Kena Pajak dari luar Daerah Pabean.

F. Mekanisme Pengenaan Pajak Pertambahan Nilai

Undang-undang Pajak Pertambahan Nilai 1984 menganut kredit pajak (credit

method) serta metode faktur pajak (invoice method). Dalam metode ini pajak

Pertambahan Nilai (PPN) dikenakan atas penyerahan Barang Kena Pajak (BKP) atau

Jasa Kena Pajak (JKP) oleh Pengusaha Kena Pajak (PKP).

Pajak Pertambahan Nilai (PPN) dipungut secara bertingkat pada setiap jalur

produksi dan distribusi.Unsur pengenaan pajak berganda atau pengenaan pajak atas

pajak dapat dihindari dengan di terapkanya mekanisme pengkreditan pajak masukan

Mekenisme pengenaan PPN dapat digambarkan sebagai berikut:

a. Pada saat membeli/memperoleh BKP/JKP,akan dipungut PPN oleh PKP

penjual. Bagi pembeli,PPN dipungutoleh PKP penjual tersebut merupakan

pembayaran pajak dimuka dan disebut dengan pajak masukan. Pembeli

berhak menerima bukti pemungutan berupa faktur pajak.

b. Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain,wajib

memungut PPN. Bagi penjual,Pajak Pertambahan Nilai (PPN) tersebut

merupakan pajak keluaran. Sebagai bukti telah memungut PPN,PKP

penjual wajib membuat faktur pajak.

c. Apabila dalam suatu masa pajak(jangka waktu yang lamanya sama dengan

satu bulan takwin) jumlah pajak keluaran lebih besar dari pada jumlah

pajak masukan, selisihnya harus disetor ke kas negara.

d. Apabila dalam satu masa pajak jumlah pajak keluaran lebih kecil dari pada

pajak masukan, selisihnya dapat di restusi (diminta kembali) atau

kompensasi ke masa pajak berikutnya.

e. Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan

menggunakan Surat Pemberi Tahuan Masa Pajak Pertambahan Nilai (SPT

G. Tempat Terutang Pajak Pertambahan Nilai

Adapun yang menjadi tempat terutangnya Pajak Pertambahan Nilai adalah

1. Pengusaha kena pajak yang melakukan:

a. Penyerahan barang kena pajak / jasa Kena Pajak didalam daerah

pabean,

b. Ekspor barang kena pajak berwujud/tidak berwujud/Jasa Kena Pajak.

2. Berutang pajak ditempat tinggal atau berdudukan dan /atau tempat

kegiatan usaha yang dilakukan atau tempat lain yang di tetapkan dengan

peraturan Dirjen Pajak.

3. Dalam hal IMPOR,terutang pajak di barang kena pajak dimasukan dan di

pungut oleh Dirjen Bea dan Cukai.

4. Orang pribadi atau badan yang memanfaatkan Barang Kena pajak tidak

berwujud dan/atau Jasa kena Pajak dari luar daerah pabean di dalam

daerah pabean terutang pajak di tempat tinggal atau tempat kedudukan

dan/atau tempat kegiatan usaha.

H. Dasar Pengenaan Pajak

Untuk menghitung besarnya pajak (PPN dan PPnBM) yang terutang perlu

adanya dasar pengenaan pajak (DPP).Sedangkan untuk mengetahui PPN dan PPnBM

yang terutang DPP tersebut dikalikan dengan tariff. Saat ini tarif PPN 10%, untuk

berwujud tarifnya 0%, sedangkan tarif PPnBM ditetapkan 10% s/d 100%. adapun

yang menjadi DPP berdasarkan UU PPN pasal 8A adalah:

1. Pemakaian sendiri Barang kena Pajak dan/atau Jasa kena Pajak adalah harga

jual atau Penggantian setelah dikurangi Laba Kotor (HPP);

2. Pemberian cuma-cuma Barang kena Pajak adalah harga jual atau penggantian

setelah dikurangi laba kotor (HPP);

3. Penyerahan media suara atau gambar adalah perkiraan harga jual rata-rata;

4. Penyerahan film cerita adalah perkiraan hasil rata-rata per judul film;

5. Penyerahan harga jual produk tembakau adalah perkiraan harga jual eceran;

6. Barang kena pajak adalah berupa persediaan dan/atau aktiva yang menurut

tujuan semula tidak untuk diperjual belikan,yang masih tersisa pada saat

pembubaran perusahaan,adalah harga pasar wajar;

7. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antar cabang adalah harga pokok penjualan atau

harga perolehan;

8. Penyerahan Barang Kena Pajak melalui pedagang perantara adalah harga yang

disepakati antara pedagang perantara dengan pembeli;

9. Penyerahan Barang Kena Pajak dari juru lelang adalah harga lelang;

10.Penyerahan jasa pengriman adalah 10% dari jumlah tagihan atau jumlah yang

seharusnya ditagih;

11.Penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10% dari

I. Faktur Pajak

Faktur Pajak adalah bukti pemungutan pajak yang dibuat oleh pengusaha kena

pajak yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena

pajak.

1. Pengusaha kena pajak membuat faktur pajak untuk setiap:

a. Penyerahan barang kena pajak di daerah pabean ekspor BKP berwujud;

b. Penyerahan jasa kena pajak di daerah pabean;

c. Ekspor BKP tidak berwujud dan/atau;

d. Ekspor JKP.

2. Faktur pajak yang dimaksud pada ayat (1) harus dibuat pada:

a. Saat penyerahan BKP atau penyerahan JKP;

b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum Jasa Kena

Pajak;

c. Saat penerimaan pembayaran minimal dalam hal penyerahan sebagaian

tahap pekerjaan;

d. Saat lain yang diatur dengan atau berdasarkan peraturan Menteri

Keuangan.

3. Pengusaha kena Pajak dapat membuat 1 (satu) faktur pajak meliputi seluruh

penyerahan kepada pembeli barang kena pajak atau penerima jasa kena pajak

yang sama selama 1 (Satu) bulan kalender.

Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan

Barang Kena Pajak dan/atau keterangan Jasa kena Pajak yang paling sedikit

memuat:

a. Nama,alamat,dan nomor pokok wajib pajak yang menyerahkan Barang

Kena Pajak atau Jasa kena Pajak;

b. Jenis barang atau jasa,jumlah harga jual atau penggantian,dan potongan

harga;

c. Pajak Pertambahan Nilai yang dipunggut;

d. Kode,nomor seri,dan tanggal pembuatan faktur pajak;

e. Nama dan tanda tangan yang berhak menerima faktur pajak;

f. Pajak atas penjualan barang mewah yang dipungut;

g. Direktur Jendral Pajak dapat menetapkan dokumen tertentu yang

kedudukanya dipersamakan dengan faktur pajak.

Ketentuan lebih lanjut tentang pembuatan faktur pajak dan tata cara

pembetulan atau penggantian faktur pajak diatur dengan atau berdasarkan Peraturan

Menteri Keuangan. Faktur pajak juga harus memenuhi persyaratan formal dan

material.

Bentuk dan ukuran formulir faktur pajak disesuaikan dengan kepentingan

PKP, dan pengadaan formulir.Faktur pajak dilakukan sendiri oleh PKP. Faktur pajak

harus di isi secara lengkap,jelas,benar dan sesuai dengan keterangan sebagaimana

yang di maksud dalam pasal 13 ayat (5) UU PPN, serta ditanda tangani oleh

tidak di isi secara lengkap dan benar dan/atau tidak di tandatangani, merupakan

Faktur Pajak terbilang cacat.

Apabila dalam suatu masa pajak, pengusaha kena pajak selain melakukan

penyerahan pajak terutang, pengusaha kena pajak juga melakukan penyerahan pajak

yang tidak terutang,sepanjang bagian penyerahan yang terutang pajak dapat diketahui

dengan pasti dari pembukuany. Maka jumlah Pajak Masukan yang dapat dikreditkan

adalah pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak.

Dalam hal terjadi pengalihan Barang Kena Pajak dalam rangka

penggabungan,peleburan,pemekaran,pemecahan,dan pengambilahlian usaha,pajak

masukan atas barang kena pajak yang di alihkan dan belum dikreditkan oleh

pengusaha kena pajak yang menerima pengalihan,sepanjang faktur faktur pajaknya

diterima setelah terjadinya pengalihan dan pajak masukan tersebut belum dibebankan

sebagai biaya atau kapitalisasi.

Pajak Pertambahan Nilai yang tercantum dalam Faktur pajak cacat tidak dapat

dikreditkan dan PKP yang menerbitkan Faktur Pajak cacat dikenai sanksi

administrasi sesuai dengan ketentuan dalam pasal 14 UU KUP. Khusus untuk PKP

pedagang eceran (PKP PE) diberikan kemudahan untuk menggunakan kode dan

nomor seri khusus sebagai pengganti kode dan nomor seri faktur pajak.Kode dan

nomor seri khusus tersebut ditentukan sendiri. oleh PKP PE dapat berupa nomor

invoice atau nomor struk penjualan, sebagaimana dengan saat ini yang di berlakukan.

ANALISIS DAN EVALUASI

A. DekskripsiProsedur ini menguraikan tata cara pelaporan, dan penyampaian surat pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

B. Dasar Hukum

1. Keputusan Menteri Keuangan Nomor 536/KMK.04/2000 tanggal 22

Desember 2000 tentang Tata Cara Penerimaan dan Pengolahan Surat

Pemberitahuan s.t.d.d. Keputusan Menteri Keuangan Nomor

82/KMK.03/2003

2. Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tanggal 28 Desember

2007 tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara

Pengambilan Pengisian, Penandatanganan, dan Penyampaian Surat

Pemberitahuan s.t.d.d Peraturan Menteri Keuangan Nomor

152/PMK.03/2009

3. Peraturan Menteri Keuangan Nomor 185/PMK.03/2007 tanggal 28 Desember

2007 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan

4. Keputusan Direktur Jenderal Pajak Nomor KEP-214/PJ./2001 tanggal 15

Maret 2001 tentang Keterangan dan atau Dokumen Lain yang Harus

Dilampirkan dalam Surat Pemberitahuan

5. Keputusan Direktur Jenderal Pajak Nomor KEP-215/PJ/2001 tanggal 15

6. Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ/2010 tanggal 6 Oktober

2010 tentang Bentuk, Isi, dan Tata Cara Serta Penyampaian Surat

Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) s.t.d.d

Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2013

7. Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2011 tanggal 11 Januari

2011 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan

Masa Pajak Pertambahan Nilai (SPT Masa PPN) s.t.d.d Peraturan Direktur

Jenderal Pajak Nomor PER-21/PJ/2013.

C. Pihak Yang Terkait

1. Kepala Seksi Pelayanan

2. Pelaksana Seksi Pelayanan

3. Pelaksana Seksi Pengolahan Data dan Informasi (PDI)

4. Account Representative

5. Petugas Tempat Pelayanan Terpadu (TPT)

6. Seksi Pemeriksaan dan Kepatuhan Internal

7. Wajib Pajak

D. Input

1. Surat Pemberitahuan Masa (SPT Masa)

2. Lembar Pengawasan Arus Dokumen (LPAD)

E. Output

1. Bukti Penerimaan Surat (BPS)

2. Surat Penolakan SPT Masa PPN

4. Formulir-formulir lain seperti yang disebutkan dalam Lampiran V Peraturan

Direktur Jenderal Pajak Nomor PER-2/PJ/2011 tanggal 11 Januari 2011

tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Masa

Pajak Pertambahan Nilai (SPT Masa PPN) s.t.d.d Peraturan Direktur Jenderal

Pajak Nomor PER-21/PJ/2013.

F. Prosedur Kerja

1. Pengusaha Kena Pajak atau Pemungut PPN menyampaikan SPT Masa PPN

baik langsung maupun melalui Pos/Jasa Ekspedisi/Jasa Kurir ke Kantor

Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu (TPT) menerima SPT Masa PPN yang

disampaikan:

a. langsung oleh Wajib Pajak;

b. melalui Pos/Jasa Ekspedisi/Jasa Kurir dengan bukti pengiriman surat atau;

c. melalui KP2KP (beserta Daftar Nominatif Pengantar Pengiriman SPT).

Untuk SPT Masa PPN Wajib Pajak yang terdaftar pada KPP lain yang

diterima secara langsung, ditolak dan dikembalikan secara langsung kepada

PKP atau Pemungut PPN. SPT Masa PPN yang disampaikan melalui

Pos/Jasa Ekspedisi/Jasa Kurir dengan bukti pengiriman surat, ditolak

dengan mengirimkan kembali SPT Masa PPN dan membuat Surat

Penolakan SPT Masa PPN.

3. Petugas TPT mengecek jenis PKP (Badan atau Orang Pribadi) atau Pemungut

a. Apabila PKP Badan maka SPT harus disampaikan dalam bentuk data

elektronik;

b. Apabila PKP Orang Pribadi maka harus mengecek jumlah dokumen

(Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan

Faktur Pajak dan/atau Nota Retur/Nota Pembatalan) yang

diterbitkan/diterima oleh PKP dan jumlah seluruh penyerah barang dan jasa

yang dilakukan PKP;

c. PKP Orang Pribadi yang telah menyampaikan SPT Masa PPN dalam

bentuk data elektronik, tidak diperbolehkan lagi untuk menyampaikan SPT

Masa PPN dalam bentuk formulir kertas (hard copy);

d. Apabila Pemungut PPN maka SPT dapat disampaikan dalam bentuk

formulir kertas (hard copy) atau dalam bentuk data elektronik.

4. Petugas TPT mengecek kelengkapan SPT Masa PPN berdasarkan ketentuan:

a. Untuk SPT Masa PPN lengkap (sebagaimana diatur dalam Lampiran III

Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2011 tanggal 11

Januari 2011 tentang Tata Cara Penerimaan dan Pengolahan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)) s.t.d.d

Peraturan Direktur Jenderal Pajak Nomor PER-21/PJ/2013, dilanjutkan

dengan merekam data SPT Masa PPN atau kelengkapannya, menerbitkan

BPS/LPAD, menyampaikan langsung atau mengirimkan BPS ke Wajib

Pajak atau kuasanya, menggabungkan LPAD dengan SPT Masa PPN atau

b. Untuk SPT Masa PPN tidak lengkap yang diterima langsung harus ditolak

sedangkan yang melalui Pos/Jasa Ekspedisi/Jasa Kurir diteruskan ke Wajib

Pajak dengan disertai Surat Penolakan SPT Masa PPN. Dalam hal SPT

Lebih Bayar namun tidak memilih untuk dikompensasikan atau

dikembalikan (restitusi), maka SPT yang disampaikan langsung oleh PKP

atau Pemungut PPN, dihimbau kepada PKP atau Pemungut PPN untuk

melengkapi;

c. Untuk SPT Masa PPN yang disampaikan melalui KP2KP tidak perlu

dilakukan penelitian kelengkapan SPT lagi, tetapi langsung dilakukan

perekaman data SPT Masa PPN atau kelengkapannya;

5. Petugas TPT memfotokopi LPAD beserta Induk SPT untuk disampaikan

kepada Account Representative khusus untuk SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi).

6. Petugas TPT meneruskan konsep Surat Penolakan SPT Masa PPN ke Kepala

Seksi Pelayanan dan meneruskan SPT beserta batch header ke Pelaksana

Seksi Pengolahan Data dan Informasi.

7. Kepala Seksi Pelayanan meneliti dan menandatangani konsep Surat

Penolakan SPT Masa PPN. Proses atas surat yang telah ditandatangani

dilanjutkan ke SOP Tata Cara Penatausahaan Dokumen WP dan SOP Tata

Cara Penyampaian Dokumen di KPP.

8. Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokkan

merekam SPT Masa PPN lengkap, dan mengirimkan SPT Masa PPN yang

telah direkam beserta daftar pengantar kepada:

a. Seksi Pengawasan dan Konsultasi yang terdiri dari:

1) SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi);

2) SPT unbalance;

3) SPT Lebih Bayar namun tidak memilih untuk dikompensasikan atau

dikembalikan (restitusi) yang disampaikan melalui Pos/Jasa Ekspedisi/Jasa

Kurir dengan bukti pengiriman surat;

4) SPT yang terlambat lapor atau terlambat bayar.

b. Seksi Pelayanan yang terdiri dari:

1) SPT Kurang Bayar;

2) SPT Lebih Bayar kompensasi;

3) SPT Nihil.

9. Account Representative meneliti dan memproses SPT yang terdapat kesalahan matematis dan/atau terlambat disampaikan/dibayar berdasarkan data hasil

perekaman SPT. Dalam hal terdapat kesalahan matematis, Account Representative membuat Surat Himbauan (SOP tentang Tata Cara Himbauan Perbaikan Surat Pemberitahuan) sedangkan dalam hal terjadi

keterlambatanpenyampaian/pembayaran SPT dibuatkan STP (SOP tentang

10.Account Representative mengirim SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi) ke Seksi Pemeriksaan dan Kepatuhan

Internal untuk ditindaklanjuti dengan SOP Tata Cara Pemeriksaan.

11.Account Representative menindaklanjuti SPT Lebih Bayar namun tidak memilih untuk dikompensasikan atau dikembalikan (restitusi) dengan

menyiapkan Surat Himbauan kepada PKP atau Pemungut PPN.

12.Account Representative mengirim SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi) melalui prosedur penelitian, SPT

unbalance, SPT yang terlambat lapor atau terlambat bayar dan SPT Lebih

Bayar namun tidak memilih untuk dikompensasikan atau dikembalikan

(restitusi) ke Seksi Pelayanan setelah SPT tersebut selesai ditindaklanjuti.

13.Pelaksana Seksi Pelayanan menerima SPT yang sudah direkam dari Pelaksana

Seksi Pengolahan Data dan Informasi dan SPT yang sudah selesai

ditindaklanjuti dari Pelaksana Seksi Pengawasan dan Konsultasi serta

menatausahakan SPT tersebut.

14. Proses Selesai.

Adapun kendala-kendala yang dihadapi oleh Kantor Pelayanan Pajak (KPP)

PratamaLubuk Pakam dalam memungut Pajak Pertambahan Nilai(PPN) wajib pajak,

yaitu banyak wajib pajak yang tidak mengetahui bagaimana tata cara pelaporan

menggunakan e-SPT yang diterapkan oleh peraturan Direktur Jenderal Pajak dan

kurangnya kepedulian wajib pajak dalam melaporkan pajak terutang PPN nya. Selain

itu kendala yang timbul di pihak Kantor Pelayanan Pajak (KPP) Pratama Lubuk

Pakam adalah dikarenakan banyaknya wajib pajak yang sudah tidak lagi menjadi

Pengusaha Kena Pajak (PKP) yang dikarenakan wajib pajak sudah meninggal dunia

dan tidak di beritahukan oleh pihak keluarga, wajib pajak yang masih aktif tapi tidak

melaporkan pajak, wajib pajak yang tidak sesuai syarat menjadi Pengusaha Kena

Pajak (PKP), badan usaha atau perusahaan yang telah di tutup atau bangkrut tetapi

tidak memberitahukan kepada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

H. Upaya yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Adapun usaha yang dilakukan oleh pihak Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam dalam rangka meningkatkan pelayanan, penertiban adalah

dengan cara sosialisasikan kepada masyarakat tentang pentingnya membayar pajak.

menerbitkan surat himbauan untuk menerbitkan SPT masa, serta melakukan regristasi

ulang Pengusaha Kena Pajak (PKP) untuk mengetahui wajib pajak yang masih aktif

menjadi Pengusaha kena Pajak (PKP).

Dalam rangka meningkatkan pelayanan, penertiban administrasi pengawasan,

perlu menetapkan peraturan Direktorat Jendral Pajak (DJP) tentang regristasi ulang

Pengusaha Kena Pajak Tahun 2012. Yang di maksud dengan:

Regristasi ulang Pengusaha Kena Pajak (PKP) adalah suatu program yang

bertujuan meningkatkan pelayanan, penertiban administrasi, pengawasan dan menguji

pemenuhan objektif dan subjektif pengusaha kena pajak.

Setelah melakukan regristasi ulang dilakukan verifikasi, yaitu serangkaian

kegiatan penguji pemenuhan kewajiban subjektif dan objektif atau penghitungan dan

pembayaran pajak, berdasarkan permohonan wajib pajak, atau berdasarkan data dan

informasi perpajakan yang dimiliki atau diperoleh dari Direktur Jendral Pajak (DJP),

dalam menerbitkan surat ketetapan pajak menerbitkan/menghapus nomor pokok

wajib pajak dan atau mengukuhkan pengusaha kena pajak (PKP).

Regristasi ulang Pengusaha Kena Pajak (PKP) dilakukan oleh Kantor

Pelayanan Pajak tempat Pengusaha Kena Pajak (PKP) Terdaftar dan dilakukan

kepada selurah Pengusaha Kena Pajak (PKP) yang terdaftar.

Apabila berdasarkan laporan verifikasi diketahui Pengusaha Kena Pajak

(PKP) termasuk dalam kriteria tertentu maka kepada Pengusaha Kena Pajak tersebut

diterbitkan Surat Pencabutan Surat Pengukuhan Pengusaha Kena Pajak, Laporan

verifikasi, Kertas Kerja, dan Dokumen pendukung verifikasi disatukan dan disimpan

BAB V

KESIMPULAN DAN SARAN

A.KesimpulanBerdasarkan uraian bab yang ada maka penulis dapat menyimpulkan beberapa hal sebagai berikut:

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pajak Pertambahan Nilaiadalah Pajak atas konsumsi barang atau jasa di

daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi

dan distribusi. Pengenaan Pajak Pertambahan Nilai sangat di pengaruhi

dengan perkembangan transaksi bisnis secara pola konsumsi masyarakat

yang menjadi objek pajak Pertambahan Nilai. Perkembangan ekonomi

sangat baik di tingkat nasional, regional, maupun internasional terus

menciptakan jenis serta pola baru transaksi bisnis yang baru.

3. Dalam menghadapi kendala yang terjadi pada Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. Sebaiknya dengan carameningkatkan

pelayanan, penertiban, administrasi, pengawasan,dan untuk menguji

pemenuhan kewajiban subjektif dan objektif pengusaha kena pajak, perlu

menetapkan peraturan Direktur Jendral Pajak tentang Regristasi Ulang

B. Saran

Penulis selaku mahasiswa Program Studi Diploma III Administrasi

Perpajakan Universitas Sumatera Utara ingin menyampaikan beberapa saran kepada

Bapak/Ibu pegawai Kantor Pelayanan Pajak Pratama Lubuk Pakam yang tidak lebih

banyak bertujuan agar kita semua dapat meningkatkan pelayanan kepada seluruh

masyarakat Indonesia khususnya para Wajib Pajak yang telah sadar akan

kewajibannya. Adapun saran tersebut adalah:

1. Pentingnya peningkatan pendekatan lebih kepada wajib pajak di kantor

Pelayanan PajakPratama Lubuk Pakam yang belum sadar akan

kewajibanya sebagai warga negara yang telah berpenghasilan diatas PTKP

dalam membayar pajak.

2. Diharapkan kepada pihak kepegawaian perpajakan untuk terus

memberikan pelayanan yang terbaik kepada wajib pajak dalam hal

melaksanakan kewajibanya agar masyarakat lebih peduli untuk membayar

pajak serta sosialisasi yang lebih mendalam lagi tentang e-SPT terhadap

Wajib Pajak untuk mempermudah pelaporan.

3. Terus menggali potensi perpajakn dari setiap wilayah yang di naungi

DAFTAR PUSTAKA

Mardiasmo. 2011. Perpajakan Edisi revisi.CV Andi Offset: Yogyakarta. Resmi,Siti. 2008. Perpajakan teori dan kasus. PT Salemba Empat: Jakarta. Waluyo, 2009.Perpajakan Indonesia. Jakarta.

Undang-Undang No. 42 Tahun 2009. Perubahan ketiga Undang-Undang Pajak Pertambahan Nilai.

Undang-Undang PPN Pasal 18A.Dasar Penggenaan pajak (DPP)

Nomor536/KMK.04/2000. tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan

Nomor 181/PMK.03/2007. tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara Pengambilan Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan.

Nomor 185/PMK.03/2007. tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan.

Nomor KEP-214/PJ./2001. tentang Keterangan dan atau Dokumen Lain yang Harus Dilampirkan dalam Surat Pemberitahuan.

Nomor KEP-215/PJ/2001. tentang Tata Cara Penerimaan Surat Pemberitahuan.

Nomor PER-44/PJ/2010. tentang Bentuk, Isi, dan Tata Cara Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai.