EVALUASI PROSEDUR PENCATATAN SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA UD. SUMI ABADI

Teks penuh

Gambar

Dokumen terkait

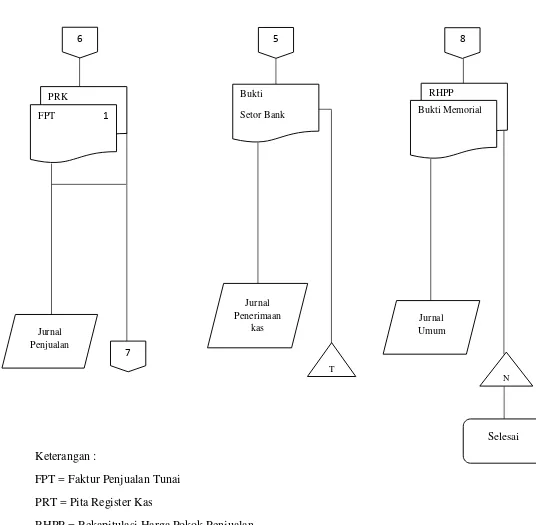

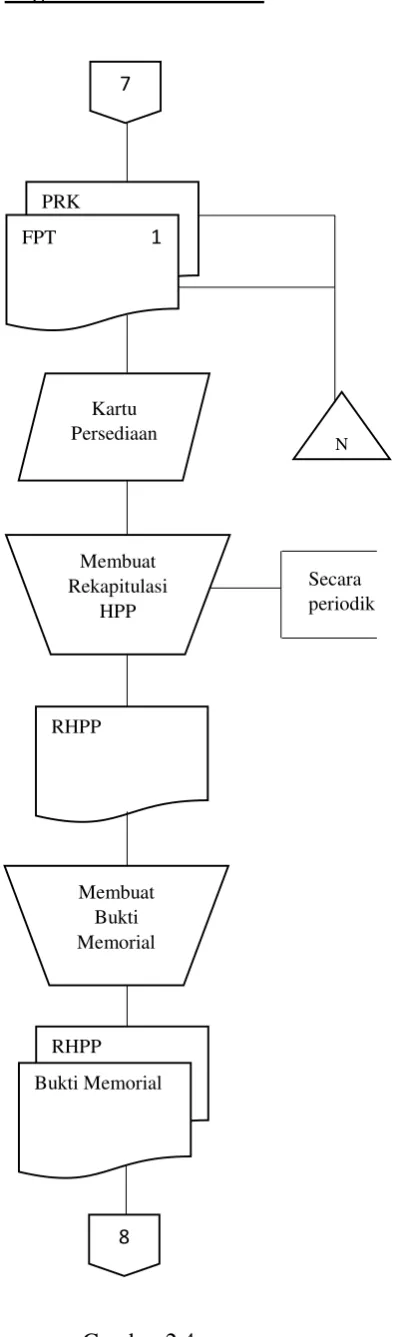

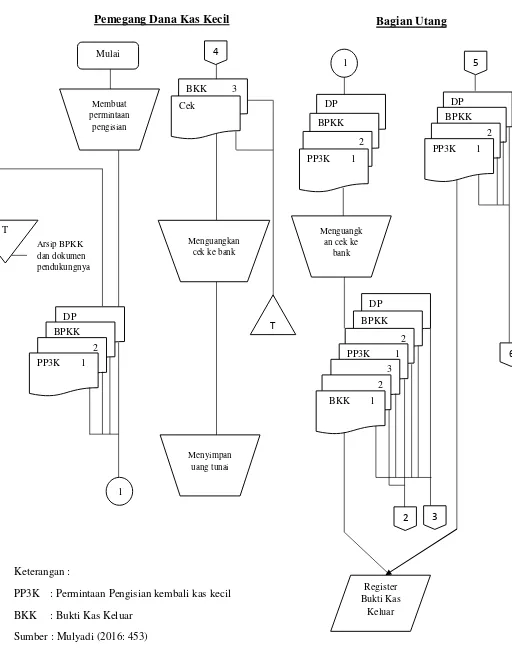

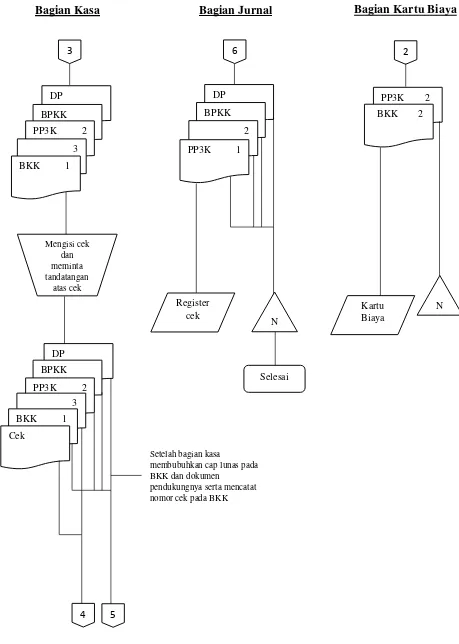

3.12 Bagan Alir Sistem Penerimaan Kas dari Penjualan Tunai

Penerimaan Kas yang di dapat oleh KPRI ”Serba Usaha” MIGAS CEPU adalah dari berbagai usaha yang dilakukan, salah satu diantaranya yaitu dari penjualan tunai, sedangkan Pengeluaran

”Evaluasi penerapan sistem informasi akuntansi penjualan tunai dan penerimaan kas pada perusahaan manufaktur PT.. Gracia kreasi

Sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan dari penjualan tunai atau piutang yang siap dan bebas digunakan untuk

Hotel Home Inn Palembang sebaiknya memiliki catatan akuntansi terkait sistem akuntansi penerimaan kas dari penjualan jasa kamar bagian akuntansi ikut andil dalam mengawasi

Fungsi – fungsi terkait dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu penjualan, kasir, dan gudang Sistem informasi akuntansi penerimaan kas

Darmo Putro Malang membutuhkan Sistem Akuntansi Penerimaan Kas dan Sistem Akuntansi Pengeluaran Kas yang baik agar informasi dari kegiatan penerimaan dan

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual...