FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

2014

i

ANALISIS KINERJA KEUANGAN KOPERASI KARYAWAN

PT. PERKEBUNAN NUSANTARA X (PERSER0)

PABRIK GULA

“DJOMBANG

BARU”

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh

Rizky Nikita Yulia P

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

2014

ii

ANALISIS KINERJA KEUANGAN KOPERASI KARYAWAN

PT.PERKEBUNAN NUSANTARA X (PERSER0)

PABRIK GULA

“DJOMBANG

BARU”

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh

Rizky Nikita Yulia P

No. Perubahan-Perubahan yang Harus Dilakukan Halaman Keterangan DAFTAR PERUBAHAN DRAF

Nama Mahaslswa Rlzky Nikita Yulla Paramudita NIM 201010160311397

UNIVERSITAS MUHAMMADIY AH MALANG FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI MANAJEMEN

x

Surat Pernyataan

Yang bertanda tangan dibawah ini

Nama : Rizky Nikita Yulia Paramudita

NIM : 201010160311397

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Analisis Kinerja Keuangan Koperasi Karyawan

PT. Perkebunan Nusantara X (Persero) Pabrik Gula “Djombang Baru” ”

adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya

ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademi

di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan orang lain, baik sebagaian maupun keseluruhan,

kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber

kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur

PLAGIAT saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR

AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta

diproses sesuai ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK

BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan

i

ABSTRAK

Judul:“Analisis Kinerja Keuangan Koperasi Karyawan PT. Perkebunan Nusantara X (Persero) Pabrik Gula “Djombang Baru”. (Rizky Nikita, Dra. Erna Retna R,M.M, Drs. M Jihadi. M.Si)

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan Koperasi Karyawan PT. Perkebunan Nusantara X (Persero) Pabrik Gula “Djombang Baru”. Alat analisis yang digunakan ini adalah dengan menggunakan metode Time series yang memperhitungkan antara rasio tahun sekarang ketahun berikutnya selama 3 (tiga) tahun. Selanjutnya digunakan perbandingan dengan

peraturan menteri koperasi dan usaha kecil menengah

No.14/Per/M.KUKM/XII/2009 yang terdiri dari 7 aspek penilaian yaitu aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan serta jati diri koperasi.

Kinerja dianalisis selama 3 (tiga) tahun dari 2010 sampai dengan 2012. Berdasarkan dari 7 (tujuh) aspek penilaian hasil analisis kinerja Koperasi Karyawan PT. Perkebunan Nusantara X (Persero) Pabrik Gula “Djombang Baru” pada tahun 2010 sampai 2012 di peroleh predikat cukup sehat. Hal ini terjadi karena diperoleh skor pada tahun 2010 sebesar 61,55%, tahun 2011 sebesar 67,75% dan tahun 2012 sebesar 69,85%. Ketiga skor tersebut berada pada standar skor yang telah diterapkan oleh Menteri koperasi yang ada pada rentang 60≤ x≤80.

ii ABSTRACT

Title:“An Analysis Financial of The Employees Cooperative’s Performance

PT. Perkebunan Nusantara X (Persero) Sugar Company “Djombang Baru”.

(Rizky Nikita, Dra. Erna Retna R,M.M, Drs. M Jihadi. M.Si)

This research aims at knowing the performance of Employees

Cooperative PT. Perkebunan Nusantara X (Persero) Sugar Company “Djombang

Baru”. Time Series Method is used as the instrument in this research which

calculates the current ratio until the following 3 (three) years. 7 (seven) aspects of evaluation from the Decree of The Ministry of Cooperative and SMEs No. 14/Per/M.KUKM/XII/2009 which are stock, productive activa quality, management, efficiency, liquidity, independency, and growth are then used as the comparison.

It analyzes three years performance of the cooperative from 2010 to 2012. Based on the seven evaluation aspects, it shows that the performance of

Employees’ Cooperation during 2010 until 2012 is good enough. Those are

proven from the score which shows that it gets 61,55% in 2010, 67,75% in 2011,

and 69,85% in 2012. Those three scores are in the range of 60≤ x≤80 based on

the scoring standard of the Ministry of Cooperative and SMEs.

3

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq

serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang “Analisis Kinerja Keuangan Koperasi Karyawan PT. Perkebunan Nusantara X (Persero) Pabrik Gula “Djombang Baru”. Kegiatan ini dimaksudkan untuk

mengetahui kinerja keuangan dan prospek koperasi di masa yang akan datang dan

juga digunakan untuk mempertimbangkan pengambilan keputusan.

Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk

memberikan segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah

penulis mengucapkan banyak terima kasih kepada:

1. Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi

penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

2. Dr. Marsudi, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis, Universitas Muhammadiyah Malang atas kebijakan dalam

penyusunan mata kuliah sesuai konsentrasi penjurusan.

3. Dra. Erna Retna Rahadjeng, M.M.AFP dan Drs.M. Jihadi, M.Si. selaku dosen

pembimbing yang telah meluangkan waktu dan penuh kesabaran memberikan

pengarahan, saran serta dukungan hingga skripsi ini bisa terselesaikan dengan

baik.

4. Dra. Titiek Ambarwati, M.M, selaku dosen wali yang telah membimbing dan

memberikan banyak masukan kepada penulis selama menempuh studi di

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Ibu Irmingard Margareth, SH, yang telah memberikan kesempatan kepada

penulis untuk melaksanakan penelitian guna mendapatkan informasi hingga

terselesaikan skripsi ini.

6. Ayah dan Ibuku, bapak Edy Sunaryo dan Ibu Heny Herawati serta adik-

4

dukungan, fasilitas, serta kasih sayang yang luar biasa hingga terselesaikan

skripsi ini.

7. Teman-teman Program Studi Manajemen Universitas Muhammadiyah

Malang yang bersedia memberikan semangat untuk menunjang penyelesaian

skripsi ini.

8. Sahabat-sahabat terbaikku Lidya, Gretti, Rully, Ninik terima kasih atas

semangat yang kalian berikan selama menyelesaikan skripsi ini.

9. Teman-teman kost Jl.Tlogomas 15 C, No.04 yang memberikan semangat dan

bersedia menemani dalam menyelesaikan skripsi ini.

Penulis telah berupaya secara optimal untuk menyelesaikan penelitian

ini, namun kritik dan saran senantiasa penulis harapkan dalam rangka

penyempurnaan hasil penelitian ini. Semoga skripsi ini bermanfaat bagi

mahasiswa, pemerhati masalah pembelajaran dan penulis lain.

Malang, Juli 2014

Penulis,

5 A. Tinjauan Penelitian Terdahulu ... 8

B. Tinjauan Teori... 9

1. Kinerja ... 9

2. Kinerja Keuangan ... 10

3. Analisis Laporan Keuangan Koperasi ... 12

4. Tolak Ukur Keberhasilan Koperasi ... 15

C. Kerangka Pikir ... 17

BAB III METODE PENELITIAN A. Jenis Penelitian dan Sifat Penelitian ... 19

6

D. Teknik Pengumpulan Data ... 20

E. Definisi Operasional Variabel ... 20

F. Teknik Analisis Data ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian ... 32

1. Sejarah Pabrik Gula ”DjombangBaru” ... 32

2. Koperasi Karyawan Pabrik Gula ”DjombangBaru” ... 35

B. Analisis Data ... 42

1. Hasil Analisis Rasio Berdasarkan Peraturan MENKOP Tahun 2009 ... 42

2. Hasil Perhitungan Skor Keselurahan Dengan Metode Time Serries ... 64

C. Pembahasan Hasil Analisis Data ... 66

BAB V SIMPULAN DAN SARAN A. Simpulan ... 70

B. Saran ... 70

DAFAR PUSTAKA

vii

Tabel 1.1 Perkembangan jumlah koperasi, jumlah anggota, dan

Halaman

Volume usaha di Indonesia tahun 2010-2012 ... 2

Tabel 1.2 Laporan RAT Koperasi karyawan PG “DjombangBaru” Tutup buku 2010-2012... ... 4

Tabel 3.1 Penetapan Predikat Tinggkat Kesehatan Koperasi ... 31

Tabel 4.1 Jumlah anggota koperasi karyawan PG “DjombangBaru” Tahun 2010-2012. ... 41

Tabel 4.2 Modal Awal Koperasi karyawan PG “DjombangBaru” ... 42

Tabel 4.3 Rasio Modal Sendiri terhadap Total Aset (RMSTA) ... 43

Tabel 4.4 Rasio Modal Sendiri terhadap Pinjaman Diberikan Berisiko ... 44

Tabel 4.5 Rasio Kecukupan Modal Sendiri (RKMS) ... 45

Tabel 4.6 Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman Diberikan (RVPA) ... 46

Tabel 4.7 Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman Diberikan ... 47

Tabel 4.8 Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 48

Tabel 4.9 Rasio Pinjaman Berisiko terhadap Pinjaman yang Diberikan ... 49

Tabel 4.10 Rasio-rasio Aspek Manajemen ... 50

Tabel 4.11 Rasio Beban Operasi Anggota terhadap Partisipasi Bruto ... 53

Tabel 4.12 Rasio Beban Usaha terhadap SHU Kotor (RBUSHUK) ... 54

Tabel 4.13 Rasio Efisiensi Pelayanan (REP) ... 55

Tabel 4.14 Rasio Kas ... 56

Tabel 4.15 Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 57

Tabel 4.16 Rasio rentabilitas Aset (RRA) ... 58

Tabel 4.17 Rasio Rentabilitas Modal Sendiri (RRMS) ... 59

Tabel 4.18 Rasio Kemandirian Operasional Pelayanan (RKOP) ... 60

8

Tabel 4.20 Rasio Promosi Ekonomi Anggota... 62

Tabel 4.21 Perhitungan Time Series Koperasi Karyawan

PG.. “DjombangBaru” ... 64

Tabel 4.22 Skor keseluruhan penilaian Kinerja Koperasi

Karyawan PG “DjombangBaru”... 65

Tabel 4.23 Penetapan Predikat Tingkat Kesehatan Koperasi Karyawan

9

Halaman

Gambar 2.1. Kerangka Pikir Penelitian ... 18

1

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Rasio Koperasi Karyawan PG “DjombangBaru”

Lampiran 2 Daftar Pertanyaan Aspek Manajemen

Lampiran 3 Laporan Keuangan Koperasi Karyawan PG “Djombang Baru”2010-2012.

Lampiran 4 Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah

1

DAFTAR PUSTAKA

Arikunto, suharsimi. 2002. Prosedur Penilaian Study Pendekatan Praktek. Jakarta: PT Rineka Cipta.

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi Kedelapan. Cetakan Pertama. Yogyakarta: BPFE .Universitas Gajah Mada Yogyakarta

Departemen Koperasi dan Pembinaan Pengusaha Kecil 1997/1998. Ukuran Keberhasilan Koperasi.

Indarti, 2012. Penilaian Kinerja Koperasi Serba Usaha Karyawan Pemerintah Kota Semarang tahun 2011. Semarang: Sekolah tinggi ilmu ekonomi widya manggala.

Ikatan Akuntan Indosesia. (2001) Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Peersada

Maria, Aike. 2009. Evaluasi Kinerja Koperasi Argo Niaga Indonesia

(KANINDO) Kab. Malang. Malang: Unifersitas Muhammadiyah

Malang.

Martono dan Harjito. 2002. Manajemen Keuangan. Edisi Pertama. Ekonosia. Yogyakarta.

Munawir, S. 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty. Yogyakarta.

Peraturan Menteri Negara koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor:14/PER/M.KUKM/XII/2009.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. BPFE: Yogyakarta.

Supranto, J. 1997. Metode Riset. PT. Rineka Cipta, Jakarta.

Syahrul dan Muhammad Afdi Nijar. 2004. Kamus Akuntansi. Cetakan Kedua. Jakarta: Citra Harta Prima.

Warsono, 2002, Manajemen Keuangan Perusahaan, Edisi Kedua, cetakan pertama, UMM Press, Malang

1

PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan dalam berbagai bidang dewasa ini sangatlah cepat, hal ini

dapat di lihat dari perubahan-perubahan yang terjadi sekarang khususnya dalam

bidang ekonomi. Perubahan ini merupakan suatu dampak dari globalisasi ekonomi

yang tidak lain adalah liberalisme perdagangan dan investasi ekonomi di pasar

bebas, akibat dari itu pasar bebas kemungkinan besar akan menjadi persaingan

yang ketat. Sehingga pihak yang kuat daya belinya tinggi akan mengguasai pasar

dan akan menjadi pemenang dalam persaingan tersebut. Sedangkan pihak yang

lemah dengan daya beli yang rendah secara otomatis akan tersisihkan dari

lingkup persaingan dalam perdagangan.

Sesuai UUD 1945 yang mengatakan bahwa sistem perekonomian disusun

berdasarkan atas dasar kekeluargaan yang di dalamnya menyangkut tiga pelaku

ekonomi yaitu: BUMN, Swasta, dan Koperasi. Koperasi merupakan pelaku

ekonomi yang juga harus siap menghadapi tantangan persaingan dan hal ini

sangatlah bergantung pada insan-insan koperasi yang mampu bersifat proaktif,

serta memiliki jiwa kewirausahaan yang inovatif dalam mengatisipasi segala hal

yang akan dihadapi di masa akan datang. Selain itu juga harus didasari oleh

semangat yang tinggi serta berpegang teguh terhadap prinsip-prinsip dan nilai

Perkembangan koperasi dewasa ini menjadi salah satu sorotan dari

pemerintah, sehingga secara tidak langsung pemerintah mempunyai peranan yang

penting dalam usaha mengembangkan perkoperasian dan juga peran masyarakat

atau anggota yang merupakan pelaku koperasi. Dalam rangka membangun

ekonomi dan mengembangkan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya, koperasi berperan dan bertugas untuk membina dan

mengembangkan potensi, daya kreasi, daya usaha rakyat untuk meningkatkan

produksi dan mewujudkan tercapainya pendapatan yang adil dan kemakmuran

yang merata.

Dalam pencapaian tujuan koperasi, maka koperasi harus mampu

mempertahankan eksistensinya ditengah usaha alat-alat perekonomian lainnya

yang pada umumnya tidak saja kuat dan lebih berpengalaman lebih bebas dalam

tindakannya. Koperasi memerlukan penanganan yang benar-benar efektif dan

efisien dalam segala aspek kegiatannya. Setiap koperasi harus mampu melihat

kondisi lingkungan organisasinya untuk mempertahankan eksistensinya. Salah

satu hal yang dapat dilakukan koperasi dalam menghadapi persaingan yang

semakin ketat adalah mengupayakan kinerja keuangan yang baik dan sehat.

Tabel 1.1 Perkembangan Jumlah Koperasi, Jumlah anggota, dan volume

usaha di Indonesia tahun 2010-2012.

Tahun Jumlah Koperasi Jumlah Anggota Jumlah Volume Usaha

2010 177.482 30.461.121 76,8 triliun

2011 186.907 30.472.000 97,2 triliun

2012 194.295 33.869.439 119,2 triliun

Sumber:( detik news.com,12 juli 2013)

Berdasarkan pada Tabel 1.1 di atas dapat dilihat perkembangan koperasi di

pertumbuhan jumlah koperasi yang tersebar di Indonesia pada tahun 2011

mengalami peningkatan sebesar 5,31% dari tahun 2010. Sedangkan pada tahun

2012 mengalami peningkatan yang sedikit lebih rendah dari tahun 2011 yaitu

sebesar 3,95%.

Berdasarkan jumlah anggota koperasi setiap tahun mengalami

peningkatan. Pada tahun 2011 jumlah anggota meningkat sebesar 0,03% dari

tahun 2010. Sedangkan tahun 2012 lebih banyak mengalami peningkatan dari

tahun 2011 yaitu 11,1%. Dilihat dari volume usaha juga mengalami peningkatan

setiap tahun. Pada tahun 2011 mengalami peningkatan 26,3% sedangkan di tahun

2012 mengalami peningkatan 22,6%. Hal ini menunjukkan bahwa minat

masyarakat di Indonesia tinggi dalam bergabung dalam mengembangkan

koperasi. Peningkatan ini diharapkan dapat mensejahterakan para anggotanya.

Seperti badan usaha lain, koperasi memerlukan suatu alat yang dapat

memberikan informasi bagi pihak yang berkepentingan pada perkembangan

koperasi. Alat yang dimaksudkan disini adalah laporan keuangan yang dibuat oleh

pihak manajemen, selain digunakan sebagai sumber informasi mengenai

perkembangan usaha dapat juga sebagai alat pertanggung jawaban dari pihak

manajemen koperasi. Penilaian kinerja koperasi pada dasarnya merupakan

perilaku manusia dalam melaksanakan peran yang akan dijalankan untuk

mencapai tujuan dari koperasi. Penilaian kinerja itu dilakukan bertujuan untuk

memotivasi pengurus dan pengelola koperasi dalam mencapai sasaran organisasi

Dengan adanya analisis kinerja keuangan, koperasi dapat mengidentifikasi kodisi

dari keuangannya.

Koperasi Karyawan PT. Perkebunan Nusantara X (Persero) Pabrik Gula

”Djombang Baru” merupakan salah satui koperasi fungsional yang anggotanya

terdiri dari karyawan perusahaan itu sendiri. Kegiatan usaha yang dilakukan

antara lain terdiri dari: pertokoan, simpan pinjam, dan foto copy. Pada dasarnya

koperasi ini memulai usahanya dengan skala kecil dan hanya melayani anggota

yang terdaftar sebagai pegawai atau karyawan pabrik gula tersebut. Hal ini

memberikan kemudahan dalam memberikan pinjaman, karena proses pembayaran

angsuran yang langsung dapat dipotong dari nominal gaji yang sudah ditetapkan

oleh pegawai pabrik gula tersebut. Hingga kini koperasi mengupayakan kegiatan

ekonomi di bidang simpan pinjam agar berjalan dengan optimal untuk

Asset 848.489.188 2.465.100.827 3.320.173.534

Modal sendiri 401.153.676 1.985.263.322 2.581.299.342 Besar Simpanan 408.196.881 523.964.455 687.310.867

SHU 138.358.234 188.690.015 264.349.665

Jumlah Anggota 257 299 323

Sumber :Koperasi Karyawan PG ”Djombang Baru”

Pada tabel 1.2 yang tertera diatas menjelaskan dari hasil RAT Koperasi

bahwa Asset dan modal sendiri meningkat derastis pada tahun 2011 dibanding

kenaikan 191%, Modal sendiri tahun 2011 mengalami kenaikan yang drastis

167 %, sedangkan besar simpanan dan SHU meningkat drastis pada tahun 2012

sebesar 40% dan simpanan 31%.

Manfaat penilaian kinerja bagi koperasi ini adalah untuk mengetahui

tingkat keberhasilan koperasi, agar dapat mengelola kegiatan koperasi secara

efektif dan efisien, membantu pengambilan keputusan, mengidentifikasi

kebutuhan koperasi, serta membantu merencanakan kegiatan operasional koperasi

pada masa berikutnya. Analisis kinerja ini bertujuan untuk memberikan pedoman

kepada pengurus serta anggota koperasi agar dapat melakukan kegiatan

berdasarkan prinsip koperasi secara profesional, kehati-hatian, sehingga dapat

memberikan manfaat yang sebesar-besarnya kepada anggota. Sekaligus dengan

adanya analisis ini dapat memberikan manfaat kepada pengurus koperasi untuk

mengevaluasi hasil RAT selama tahun berjalan dan mengetahui tingkat kesehatan

koperasi.

Kinerja manajemen dalam mengelola kelembagaan dan usahanya

berdasarkan prinsip-prinsip koperasi dapat diketahui melalui analisis kinerja

keuangan yang baik. Dalam hal ini mengikuti acuan yang dikeluarkan oleh

kementerian koperasi. Untuk mengetahui bagaimana kinerja keuangan koperasi

ini, dalam mengelola usaha dan memanfaatkan sumber daya secara efektif dan

efisian maka perlu dilakukan analisis kinerja keuangan, dengan menggunkan

standart penilaian kinerja keuanagan koperasi yang ditetapkan oleh Menteri

Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Pengukuran kinerja keuangan Koperasi Karyawan PT. Perkebunan

Nusantara X (Persero) Pabrik Gula ”Djombang Baru”, memberi gambaran

mengenai perkembangan koperasi tersebut, apakah koperasi mengalami kemajuan

atau kemunduran khususnya dalam rentang waktu dari tahun ke tahun. Dengan

demikian diharapakan hal tersebut akan berguna bagi para pengambil keputusan

untuk dapat mengambil langkah-langkah yang tepat sehingga senantiasa

dilakukan analisis kinerja pada koperasi tersebut pada masa yang akan datang.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Kinerja Keuangan Pada Koperasi Karyawan

PT. Perkebunan Nusantara X (Persero) Pabrik Gula ” Djombang Baru”.

B.Rumusan Masalah

Sebagai suatu badan usaha koperasi dalam menjalankan bidang usahanya

perlu menganalisis kinerja keuangan pada Koperasi. Berdasarkan uraian diatas,

maka permasalahan yang diajukan dalam kajian ini adalah :

“Bagaimana kinerja keuangan koperasi karyawan PT. Perkebunan

Nusantara X (Persero) Pabrik Gula ”Djombang Baru” pada tahun 2010 -2012?”.

C.Batasan Penelitian

Untuk menghindari perluasan masalah dan lebih terfokus terhadap

pembahasan masalah yang diteliti, maka peneliti membatasi masalah yang akan

diteliti adalah sebagai berikut:

1. Laporan keuangan tahun 2010-2012

2. Analisis yang dipakai mengacu pada peraturan Menteri Koperasi dan

D.Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Untuk mengetahui Kinerja Keuangan Koperasi Karyawan

PT. Perkebunan Nusantara X (Persero) Pabrik Gula ”Djombang Baru”

Tahun 2010-2012.

2. Manfaat Penelitian

Manfaat kajian ini diharapkan dapat memberikan masukan bagi

pihak-pihak yang berkepentingan, yaitu:

a. Bagi pengurus koperasi hasil penelitian ini diharapkan dapat memberikan

alternatif untuk membantu dalam perencanaan yang tepat dan sebagai

bahan pertimbangan dalam mengambil keputusan.

b. Bagi anggota koperasi, hasil penelitian ini dapat bermanfaat untuk

memberikan gambaran sejauh mana perkembangan koperasi dari segi

keuangan maupun usahanya untuk anggota maupun pihak eksternal.

c. Bagi peneliti selanjutnya, sebagai refrensi bagi peneliti lain yang

8

TINJAUAN PUSTAKA

A.Tinjauan Penelitian Terdahulu

Tinjauan peneliti terdahulu yang dijadikan pertimbangan penulis yaitu

pertama, penelitian yang dilakukan oleh Mariya (2009) di koperasi KANINDO

(Koperasi Agro Niaga Indonesia) Kab. Malang. Metode analisis yang

digunakan adalah menggunakan standart penilaian kinerja koperasi yang

ditetapkan oleh menteri dan usaha kecil dan menengah Republik Indonesia No:

20/Per/M.KUKM/XI/2008. Hasil penelitian ini menghasilkan kesimpulan

bahwa kinerja koperasi KANINDO (Koperasi Agro Niaga Indonesia) pada

periode 2004-2008 dinyatakan tidak sehat.

Kedua, penelitian yang dilakukan oleh Indiarti (2012) obyek penelitian

ini dilakukan pada koperasi serba usaha karyawan pemerintah di Kab.

Semarang. Metode analisis yang digunakan adalah menggunakan standart

penilaian kinerja koperasi yang ditetapkan oleh Menteri negara koperasi dan

usaha kecil menengah Republik Indonesia No: 14/Per/M.KUKM/XII/2009.

Penelitian ini menghasilkan kesimpulan kurang sehat, dan anggota merasa

kurang puas dengan kinerja koperasi. karena anggota merasa SHU yang

diterima tidak mengalami peninggkatan.

Penelitian saat ini menggunakan konsep yang sedikit berbeda dengan

peneliti yang sebelumnya. Penelitian ini menggunkan obyek koperasi

Baru”. Metode analisis yang digunakan adalah menggunakan standart penilaian

kinerja koperasi yang ditetapkan oleh menteri negara koperasi dan usaha kecil

dan menengah Republik Indonesia No: 14/Per/M.KUKM/XII/2009.

B.Tinjauan Teori

1. Kineja

Kinerja perusahaan merupakan suatu gambaran mengenai posisi atau

keadaan finansial suatu perusahaan, yang mencerminkan nilai aktiva,

utang dan modal sendiri serta mencerminkan hasil-hasil yang dicapai

selama suatu periode tertentu, biasanya meliputi periode satu tahun.

Dengan melakukan analisa laporan finansiil dari suatu perusahaan, akan

dapat diketahui keadaan dan perkembangan finansiil dari perusahaan

tersebut dan akan dapat diketahui hasil-hasil finansiil yang telah dicapai di

waktu yang lalu dan waktu yang sedang berjalan (Riyanto, 2001:327-328).

Adapun kinerja merupakan prestasi yang ingin dicapai dalam

periode tertentu yang mencerminkan tingkat kesehatan dibidang keuangan

yang ditunjukkan melalui laporan keuangan perusahaan. Penilaian kinerja

merupakan salah satu faktor penting. Selain digunakan untuk menilai

tingkat keberhasilan, juga dapat digunakan sebagai dasar perencanaan

keuangan. Kinerja koperasi merupakan suatu tampilan tentang kondisi

financial koperasi selama periode waktu tertentu. Untuk mengukur

keberhasilan suatu perusahaan pada umumnya berfokus pada laporan

keuangan disamping data-data non keuangan lain yang bersifat sebagai

koperasi dalam menghasilkan arus kas dari sumber daya yang ada.

(Munawir 2007:9)

2. Kinerja Keuangan

Menurut Martono (2002;52) kinerja keuangan suatu koperasi atau

badan usaha lain sangat bermanfaat bagi berbagai pihak (stakeholders),

seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah,

dan pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan

laporan laba-rugi dari suatu koperasi atau badan usaha lain, apabila

disusun secara baik dan akurat dapat memberikan gambaran keadaan yang

nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu koperasi

atau badan usaha lain selama kurun waktu tertentu. Dalam mengelola

sebuah perusahaan,manajemen biasanya menetapkan sasaran yang akan

dicapai di masa yang akan datang dalam proses yang disebut perencanan.

Pelaksanaan rencana tersebut memerlukan pengendalian agar efktif

dalam mencapai sasaran yang telah ditetapkan. Pengendalian yang

dilakukan oleh manajemen perusahaan dapaat berupan penilaian kinerja

atau prestasi seorang manajer, dengan cara menilai dan membandingkan

keuangan perusahaan selama periode berjalan. Informasi fluktuasi kinerja

sangat penting dan bermanfaat untuk memprediksi kapasitas perusahaan

atau koperasi dalam menghasilkan arus kas dari sumber daya yang ada.

Munawir (2007:31) juga menjelaskan dari hasil analisis kinerja dapat

Kinerja juga berguna dalam perumusan pertimbangan tentang efektivitas

perusahaan atau koperasi dalam memanfaatkan tambahan sumber dayanya.

a. Faktor Penentu Kinerja Keuangan

Munawir (2007:31) dalam menganalisa dan menilai posisi

keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang

paling utama mempengaruhi dan mendapatkan perhatian oleh

penganalisa adalah pertama, Likuiditas yang menunjukkan kemampuan

suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus

segera dipenuhi, atau kemampua perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih. Perusahaan yang mampu

memenuhi kewajiban keuangannya tepat pada waktunya berarti

perusahaan dikatakan dalam keadaan “likuid”.

Kedua, Solvabilitas yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila

perusahaan tersebut dilikuidasikan, baik kewajiban keuangan jangka

pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel

apabila, perusahaan tersebut mempunyai aktiva atau kekayaan yang

cukup baik untuk membayar semua hutang-hutangnya. Sebaliknya

apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah

hutangnya, berarti perusahaan tersebut dalam keadaan insolvabel.

Ketiga, Rentablitas atau profitabilitas yang menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode

perusahaan dan kemampuan menggunakan aktivanya secara produktif,

dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Keempat, Stabilitas usaha yang menunjukkan kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur

dengan mempertimbangkan kemampuan perusahaan untuk membayar

beban bunga atas hutang-hutangnya dan akhirnya membayar kembali

hutang-hutang tersebut tepat pada waktunya, serta kemampuan

perusahaan untuk membayar deviden secara teratur pada pemegang

saham tanpa mengalami hambatan atau krisis keuangan.

3. Analisis laporan Keuangan Koperasi

Analisis laporan keuangan merupakan salah satu cara untuk

mengetahui kinerja keuangan dalam satu periode. Analisis laporan

keuangan koperasi yang digunakan saat ini adalah bersumber dari

Peraturan Menteri Koperasi dan Usaha Kecil Menengah No.

14/Per/M.KUKM/XII/2009, berisikan tentang rasio-rasio keuangan yang

digunakan untuk menilai kinerja laporan keuangan koperasi.

a. Permodalan

Rasio untuk mengukur kinerja keuangan koperasi ditinjau dari aspek

b. Kualitas Aktiva Produktif

Rasio untuk mengukur kinerja keuangan koperasi ditinjau dari

aktiva-aktiva yang dimiliki koperasi untuk menghasilkan manfaat bagi

koperasi.

c. Manajemen

Rasio untuk mengukur seberapa besar kemampuan manajemen dalam

mengelola organisasinya terkait dengan bidang usaha yang dijalankan.

d. Efisiensi

Rasio untuk mengukur keefisiensian kinerja yang dilakukan koperasi

selama menjalankan kegiatannya.

e. Likuiditas

Rasio untuk mengukur kemampuan koperasi dalam memenuhi

kewajiban keuangannya pada saat ditagih.

f. Kemandirian dan Pertumbuhan

Rasio untuk mengetahui sejauh mana koperasi dapat menghasilkan

manfaat bagi anggotanya atas seluruh aset yang dimiliki

g. Jati diri Koperasi

Rasio untuk mengukur keberhasilan koperasi dalam mencapai

tujuannya yaitu mempromosikan ekonomi anggota atau memberikan

manfaat atas partisipasi anggota.

Menurut IAI (2001;PSAK No.27:12-13) Standar Akuntansi

Keuangan koperasi dalam kaitannya dengan laporan keuangan memiliki

a. Laporan keuangan koperasi meliputi; neraca, perhitungan Hasil Usaha,

laporan arus kas, promosi ekonomi anggota, dan catatan atas laporan

keuangan.

b. Neraca menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas

koperasi pada waktu tertentu.

c. Perhitungan hasil usaha harus memuat hasil usaha dengan anggota dan

laba atau rugi kotor dengan non anggota.

d. Perhitungan hasil usaha menyajikan informasi mengenai pendapatan

dan beban-beban usaha dan beban perkoperasian selama periode

tertentu. Perhitungan hasil usaha menyajikan hasil akhir yang disebut

Sisa Hasil Usaha (SHU). SHU yang diperoleh mencakup hasil usaha

anggota dan laba atau rugi kotor dengan non anggota. Istilah

perhitungan hasil usaha digunakan mengingat manfaat dari usaha

koperasi tidak semata-mata diukur dari sisa usaha atau laba tetapi lebih

ditentukan pada manfaat bagi anggota.

e. Laporan arus kas menyajikan informasi mengenai perubahan kas yang

meliputi saldo awal kas,sumber penerimaan kas, pengeluaran kas,

saldo akhir kas pada periode tertentu.

f. Dalam hal SHU tahun berjalan belum dibagi, maka manfaat ekonomi

yang diperoleh anggota dari pembagian SHU pada akhir tahun buku

dapat dicatat sebesar taksiran jumlah SHU yang akan dibagi untuk

g. Laporan promosi ekonomi adalah laporan yang memperhatikan

manfaat ekonomi yang diperoleh anggota koperasi selama tahun

tertentu.

h. Manfaat tersebut mencakup manfaat yang diperoleh selama tahun

berjalan dari transaksi pelayanan yang dilakukan koperasi untuk

anggota dan manfaat yang diperoleh pada akhir tahun buku dari

pembagian SHU tahun berjalan. Laporan promosi ekonomi anggota ini

disesuaikan dengan jenis koperasi dan usaha yang dijalankannya.

i. SHU tahun berjalan harus dibagi sesuai dengan ketentuan anggaran

dan anggaran rumah tangga koperasi. Bagian SHU untuk anggota

merupakan manfaat ekonomi yang diterima anggota pada akhir tahun

buku. Dalam hal pembagian SHU tahun berjalan belum dibagi karena

tidak diatur secara tegas pembagiannya dalam anggaran dasar atau

anggaran rumah tangga harus menunggu keputusan rapat anggota,

maka manfaat ekonomi yang diterima dari pembagian SHU dapat

dicatat atas dasar taksiran jumlah bagian SHU yang akan diterima oleh

anggota.

j. Catatan atas laporan keuangan menyajikan pengakuan (disclousers)

yang memuat perlakuan akuntansi dan pengungkapan informasi.

4. Tolak Ukur Keberhasilan koperasi

Ukuran keberhasilan koperasi menurut Departemen Koperasi dan

pembinaan Pengusaha Kecil Derektorat pada tahun 1997/1998 sebagai

a. Mempunyai anggota penuh minimal 25% dari penduduk dewasa yang

memenuhi persyaratan keanggotaan koperasi di daerah kerjanya.

b. Dalam rangka meningkatkan produktivitas usaha anggota, maka

pelayanan kepada anggota minimal 60% dari volume usaha koperasi

secara keseluruhan.

c. Minimal 3 tahun buku berturut-turut Rapat Anggota Tahunan (RAT)

dilaksanakan tepat waktunya sesuai petunjuk dinas.

d. Anggota pengurus dan pengawas semua berasal dari anggota koperasi

dengan jumlah maksimal untuk pengurus 5 orang dan pengawas 3

orang serta koperasi tetap memperkerjakan manajer dan karyawan.

e. Modal sendiri koperasi minumal Rp. 25.000.000,00

f. Hasil audit laporan keuangan layak tanpa cacat.

g. Batas toleransi devisiasi usaha terhadap rencana usaha koperasi

(Program dan non program) sebesar maksimal 20% untuk negatif dan

maksimal 50% untuk devisiasi positif.

h. Rasio keuangan, likuiditas 150% sampai 200% dan solvabilitas

minimal 100%.

i. Total volume usaha harus proposional dengan jumlah anggota dengan

minimal rata-rata Rp. 250.000,00 per anggota pertahun.

j. Pendapat kotor minimal dapat menutup biaya berdasrkan prinsip

efisiensi.

l. Tidak ada penyelewengan dan manipulasi yang merugikan koperasi

oleh pengelola koperasi.

m. Tidak mempunyai tunggakan.

Menurut Warsono (2002;28-29) tolok ukur untuk membandingkan

rasio keuangan untuk menilai kinerja keuangan perusahaan adalah sebagai

berikut:

1. Metode Lintas seksi atau industri (Metode Cross-Section)

Metode tolok ukur yang digunakan untuk menentukan sehat tidaknya

posisi keuangan perusahaan yang dilakukan dengan cara

membandingkan rasio keuangan suatu perusahaan pada periode

tertentu dengan rasio keuangan rasio keuangan rata-rata industrinya

pada periode yang bersangkutan. Metode ini paling cocok digunakan

untuk perusahaan yang sudah go public, atau yang sahamnya sudah

tercatat di pasar modal.

2. Metode Lintas Waktu (Metode Time Series)

Metode yang merupakan tolok ukur analisis laporan keuangan yang

dilakukan dengan cara membandingkan suatu rasio keuangan

perusahaan dari satu periode tertentu dengan sebelumnya.

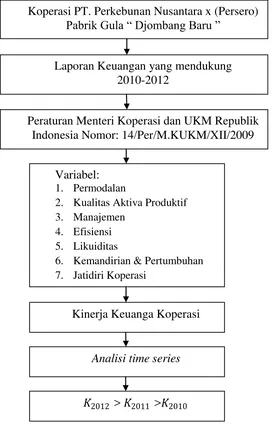

C.Kerangka Pikir

Berdasarkan penjelasan dan teori yang telah dibahas sebelumnya, maka

dapat disusun suatu kerangka pikir yang menggambarkan tentang penerapan

Koperasi dan UMKM No. 14/Per/M.KUKM/XII/2009. Berikut kerangka pikir

dalam penelitian ini.

Gambar 2.1 Kerangka Pikir

Laporan Keuangan yang mendukung 2010-2012

Peraturan Menteri Koperasi dan UKM Republik Indonesia Nomor: 14/Per/M.KUKM/XII/2009

Kinerja Keuanga Koperasi Variabel:

1. Permodalan

2. Kualitas Aktiva Produktif 3. Manajemen

4. Efisiensi 5. Likuiditas

6. Kemandirian & Pertumbuhan 7. Jatidiri Koperasi

Analisi time series

�2012 > �2011 >�2010