1

LEUWILIANG BOGOR

Oleh:

IMA KHATIMAH

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KECUKUPAN MODAL DAN EFISIENSI

OPERASIONAL TERHADAP PROFITABILITAS

PADA PT. BPRS AMANAH UMMAH

LEUWILIANG BOGOR

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.I)

Oleh:

IMA KHATIMAH

NIM. 105046101596 Di Bawah BimbinganPembimbing I Pembimbing II

INDOYAMA NASARUDIN, SE. MAB. ABDURRAUF, MA.

NIP. 19741127 200112 1 002 NIP. 19731215 200501 1 002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul PENGARUH KECUKUPAN MODAL DAN EFISIENSI

OPERASIONAL TERHADAP PROFITABILITAS PADA PT. BPRS

AMANAH UMMAH LEUWILIANG BOGOR, telah diujikan dalam sidang

munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 24 September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 24 September 2010

Dekan Fakultas Syariah dan Hukum (FSH),

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 19550505 198203 1 012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM(...) NIP.19550505 198203 1 012

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH. (...) NIP. 19740725 200112 1 001

Pembimbing I : Indoyama Nasarudin, SE. MAB. (...) NIP. 19741127 200112 1 002

Pembimbing II: Abdurrauf, MA (...) NIP. 19731215 200501 1 002

Penguji I : Dawud Arif Khan, SE.AK, M.Si, CPA (...) NIP.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 September 2010

v

memperoleh keuntungan, yang dapat dicapai diantaranya dengan memantapkan struktur modal dan meningkatkan efisiensi operasional. Penelitian ini menganalisis pengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor periode 1998- 2009 dengan menggunakan metode analisis regresi berganda dan analisis deskriptif komparatif.

Berdasarkan hasil uji signifikansi terhadap fungsi regresi menunjukkan bahwa CAR dan BOPO secara simultan tidak berpengaruh signifikan terhadap ROA. Adapun secara parsial, CAR tidak berpengaruh signifikan terhadap ROA. Sedangkan BOPO secara parsial berpengaruh signifikan terhadap ROA. Dari fungsi regresi berganda diketahui pula bahwa pengaruh CAR terhadap ROA adalah bersifat positif atau searah. Sebaliknya, pengaruh BOPO terhadap ROA adalah bersifat negatif atau berlawanan arah.

vi

Alhamdulillah, segala puji dan syukur penulis persembahkan kepada Allah Tuhan Yang Maha Menganugerahkan kekuatan dan kemudahan dalam menjalani setiap tahap dalam hidup ini. Rabb yang hingga kini tak hentinya mencurahkan rahmat, ilmu, petunjuk, dan bimbingan-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan dinamika yang indah. Shalawat dan salam teruntuk teladan terbaik Nabi Muhammad SAW., keluarga, sahabat, dan pengikutnya atas inspirasi yang begitu mengagumkan.

Dalam penulisan skripsi ini, alhamdulillah begitu banyak pengalaman, pelajaran, dan hikmah yang penulis peroleh yang diharapkan semua itu mampu membuat penulis lebih dewasa dan bermanfaat bagi masyarakat luas tentunya. Penulis juga menyadari bahwa masih banyak kekurangan dalam skripsi ini karena masih dalam tahap pembelajaran.

Terselesaikannya skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, ijinkanlah penulis menghaturkan rasa terima kasih yang tidak terhingga kepada:

vii

3. Bapak Indoyama Nasarudin, SE. MAB. dan Bapak Abdurrauf MA. sebagai Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

4. Ibu DR. Isnawati Rais, MA. selaku Dosen Penasehat Akademik yang telah memberikan motivasi kepada penulis dalam menyelesaikan skripsi.

5. Direktur PT. BPRS Amanah Ummah Leuwiliang Bogor, Ibu Dian, dan seluruh karyawan atas kesediaannya bekerjasama dan membantu penulis dalam memperoleh data- data yang dibutuhkan.

6. Kedua orangtuaku H. Ahmad Soelaiman BA. dan Hj. Sunarsih serta seluruh keluarga besar atas doa dan dukungannya yang tiada henti. Terima kasih teruntuk Umi tercinta yang senantiasa memberikan semangat dikala lelah dan mau menerima penulis apa adanya. Terima kasih pula untuk Abi yang dibalik diamnya tersimpan sejuta harapan kepada penulis untuk bisa menjadi yang terbaik dan meneruskan perjuangannya yang gigih.

viii berada di tengah- tengah kalian.

9. Seluruh rekan- rekan yang tidak dapat penulis sebutkan satu per satu, namun telah memberikan kontribusi yang besar dalam proses penulisan skripsi ini.

Akhir kata hanya kepada Allah SWT. jualah penulis memanjatkan doa semoga Allah memberikan balasan kebaikan amal mereka dengan berlipat ganda. Semoga dengan adanya skripsi ini dapat memberikan kontribusi dan manfaat bagi masyarakat luas. Amiin.

Jakarta, 24 September 2010

ix

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR ISI BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Review Kajian Terdahulu ... 9

E. Metode Penelitian ... 12

F. Sistematika Penulisan ... 22

BAB II LANDASAN TEORI A. Profitabilitas 1. Pengertian Profitabilitas ... 24

2. Return On Assets(ROA) ... 25

x C. Efisiensi Operasional

1. Pengertian Efisiensi ... 32

2. Beban Operasional terhadap Pendapatan Operasional (BOPO) ... 33

D. Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) ... 36

E. Pengaruh Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA) ... 37

BAB III DESKRIPSI DATA A. Sekilas tentang PT. BPRS Amanah Ummah Leuwiliang Bogor ... 38

B. Permodalan PT. BPRS Amanah Ummah ... 39

C. Efisiensi Operasional PT. BPRS Amanah Ummah ... 43

D. Profitabilitas PT. BPRS Amanah Ummah ... 45

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik ... 51

1. Fungsi Regresi ... 52

2. Interpretasi Fungsi Regresi ... 52

xi

7. Koefisien Determinasi Parsial ... 60

B. Analisis Deskriptif Komparatif ... 62

BAB V KESIMPULAN A. Kesimpulan ... 83

B. Saran ... 85

DAFTAR PUSTAKA ... 87

xii

Tabel 2.2 Klasifikasi Tingkat CAR Menurut BI ... 28

Tabel 2.3 Klasifikasi Tingkat BOPO Menurut BI ... 34

Tabel 3.1 Rasio CAR BPRS Amanah Ummah periode 1998- 2009 ... 39

Tabel 3.2 Perhitungan ATMR BPRS Amanah Ummah per 31 Des 2007 39 Tabel 3.3 Perhitungan Kebutuhan Modal Minimum BPRS Amanah Ummah per 31 Des 2007 ... 41

Tabel 3.4 Rasio BOPO BPRS Amanah Ummah periode 1998- 2009 ... 43

Tabel 3.5 Perhitungan BOPO BPRS Amanah Ummah 1998- 2009 ... 44

Tabel 3.6 Rasio ROA BPRS Amanah Ummah periode 1998- 2009 ... 46

Tabel 3.7 Perhitungan ROA BPRS Amanah Ummah 1998- 2009 ... 46

Tabel 4.1 CAR, BOPO, dan ROA BPRS Amanah Ummah 1998- 2009 51 Tabel 4.2 Fungsi Regresi Berganda ... 52

Tabel 4.3 Hasil Uji Multikolinieritas ... 54

Tabel 4.4 Hasil Uji Autokorelasi ... 54

Tabel 4.5 Hasil Uji F ... 56

Tabel 4.6 Hasil Uji t ... 57

Tabel 4.7 Hasil Koefisien Determinasi ... 60

xiii

Tabel 4.11 Perubahan Aktiva, Laba, Pendapatan Operasional, dan Beban

xiv

Gambar 4.2 Hasil Uji Normalitas ... 55 Gambar 4.3 Daerah Penolakan dan Penerimaan Ho dalam Uji F ... 57 Gambar 4.4 Daerah Penolakan dan Penerimaan Ho dalam Uji t (CAR) ... 58 Gambar 4.5 Daerah Penolakan dan Penerimaan Ho dalam Uji t (BOPO).... 59 Gambar 4.6 Fluktuasi CAR BPRS Amanah Ummah Periode 1998- 2009 .. 62 Gambar 4.7 Fluktuasi BOPO BPRS Amanah Ummah Periode 1998- 2009 63 Gambar 4.8 Fluktuasi ROA BPRS Amanah Ummah Periode 1998- 2009... 64 Gambar 4.9 Pembiayaan BPRS Amanah Ummah Tahun 2004 Per Jangka

1

Pembangunan di bidang ekonomi merupakan salah satu masalah yang sangat penting untuk diperhatikan dalam rangka mewujudkan pembangunan nasional. Membangun ekonomi Indonesia tidak bisa dilepaskan dari peranan beberapa pihak antara lain pemerintah, lembaga-lembaga di sektor keuangan, dan para pelaku usaha.

Salah satu pelaku usaha yang memiliki peran strategis dalam membangun ekonomi Indonesia adalah Usaha Mikro, Kecil, dan Menengah (UMKM). Hal ini ditinjau dari peran UMKM pada beberapa aspek yakni unit usaha UMKM merupakan 99,9% dari total usaha di Indonesia dan mampu menyerap 77,67 juta tenaga kerja atau 96,8% dari tenaga kerja nasional, dengan sumbangan terhadap Produk Domestik Bruto (PDB) sebesar 56,5%.1

Untuk menjaga sektor UMKM yang memiliki peranan penting dalam pembangunan ekonomi khususnya pembangunan sektor riil, dibutuhkan lembaga keuangan yang tepat dan strategis untuk melayani jasa perbankan bagi masyarakat tersebut salah satunya adalah Bank Pembiayaan Rakyat Syariah (BPRS). Kunci keberhasilan BPRS selain menggunakan prinsip

1

syariah dalam operasionalnya adalah dalam pemberian pelayanan kepada UMK antara lain lokasi yang dekat dengan masyarakat yang membutuhkan, prosedur pelayanan yang sederhana dan proses yang cepat, serta mengutamakan pendekatan personal dengan masyarakat setempat.2

Industri BPRS saat ini berkembang dengan pesat. Terbukti dengan banyaknya BPRS baru yang lahir dan terus menyedot dana serta memberi pembiayaan pada masyarakat. Lima tahun lalu, jumlah BPRS di Indonesia hanya sekitar 80 unit. Hingga April 2009, jumlah BPRS meningkat menjadi 143 BPRS.3

Tidak hanya dari segi jumlah, laba bersih BPRS mengalami pertumbuhan tahunan sebesar 45% mencapai Rp 41,35 miliar di akhir September 2009, total Dana Pihak Ketiga (DPK) BPRS per akhir September 2009 tumbuh 29% mencapai Rp 1,16 triliun, dan total pembiayaan BPRS juga mengalami pertumbuhan sebesar 22% menjadi Rp 1,52 triliun di akhir September 2009 dimana sebanyak 54% pembiayaan mengucur ke sektor mikro kecil dan menengah.4

Di sisi lain, kebijakan perbankan yang dilakukan Bank Indonesia tahun 2010 salah satunya akan diarahkan kepada peningkatan peran BPR

2

Imam Hartono, “Ringkasan Eksekutif: Analisis Efisiensi Bank Perkreditan Rakyat di Wilayah Jabodetabek dengan Pendekatan Data Envelopment Analysis”.

3

Andri Indradie, “BI Prediksi Aset Bank Syariah bisa Mencapai Rp 97 Triliun”, artikel diakses 6 Juni 2010 dari http://www.kontan.co.id/index.php/keuangan/news/35170/BI-Prediksi-Aset-Bank-Syariah-Bisa-Mencapai-Rp-97-Triliun.

4

termasuk BPRS dalam pembiayaan keuangan mikro dan penguatan ketahanannya. Kebijakan ini akan ditempuh diantaranya dengan memberikan insentif untuk mendorong peningkatan modal, memfasilitasi terpenuhinya kebutuhan SDM yang kompeten, dan mempertegas posisinya sebagai community bank yaitu fokus pada perannya sebagai pendukung dalam pengembangan perekonomian lokal.5

Pesatnya perkembangan BPRS dan tingginya cita- cita arah kebijakan perbankan tahun 2010 serta lahirnya seperangkat Peraturan Bank Indonesia (PBI) seperti PBI No: 9/17/2007 tentang penilaian tingkat kesehatan BPRS, PBI No: 8/22/2006 tentang Kewajiban Penyediaan Modal Minimum (KPMM) BPRS, dan PBI No: 8/24/2006 tentang kualitas aktiva BPRS, serta peraturan lainnya mengharuskan pihak manjemen BPRS bersungguh- sungguh dalam melakukan peningkatan terhadap kinerja keuangannya. Selain agar BPRS mampu bersaing dengan BPR konvensional maupun dengan lembaga keuangan lainnya, juga agar BPRS dapat terus bertahan di tengah kondisi perekonomian yang kadang tidak menentu.

Salah satu indikator kinerja perbankan adalah tingkat profitabilitas yang berhasil dicapai. Profitabilitas merupakan kemampuan manajemen bank dalam memaksimalkan aktiva guna memperoleh keuntungan. Profitabilitas menunjukkan besarnya bagi hasil yang diperoleh nasabah sehingga akan

5

mempengaruhi tingkat loyalitas nasabah dan berdampak pada kemampuan bank dalam menjalankan perannya sebagaifinancial intermediary.

Untuk mencapai tingkat profitabilitas yang diharapkan perlu dilakukan berbagai usaha dan strategi guna mendukung tercapainya tingkat kesehatan perbankan yang optimal. Usaha tersebut salah satunya dapat dilakukan dengan memantapkan kembali struktur modal perbankan yang menyelaraskan skala usaha dengan kebutuhan permodalan guna mempertinggi kemampuan menyerap risiko usaha, dan dengan melakukan peningkatan efisiensi operasional agar mampu mendorong profitabilitas ke tingkat lebih tinggi.

Upaya memenuhi tingkat kecukupan modal sebagaimana yang telah diatur oleh Bank Indonesia merupakan hal yang amat penting untuk diperhatikan karena tingkat kecukupan modal mencerminkan kemampuan bank dalam menanggung risiko kerugian yang mungkin timbul. Selain itu, tingkat modal yang tinggi akan meningkatkan cadangan kas yang dapat digunakan untuk memperluas pembiayaan, memperluas jaringan kantor serta penyediaan fasilitas kantor yang modern dan sistem telekomunikasi yang canggih, sehingga dapat membuka peluang lebih besar dalam meningkatkan profitabilitas bank.

juga mengkarantina 17 BPR dalam pengawasan khusus karena rasio kecukupan modalnya (CAR) di bawah empat persen. Jumlah BPR yang bermodal cekak saat ini masih banyak. BI mencatat, per akhir Maret 2009 lalu ada 477 BPR yang belum memenuhi aturan modal minimum. Jumlah itu setara dengan 27% dari total BPR yang beroperasi saat ini, yaitu 1.768 BPR.6

Di sisi lain, efisiensi operasional perbankan juga merupakan faktor penting dalam upaya meraih tingkat kinerja keuangan yang optimal. Efisiensi operasional merupakan kemampuan bank dalam mengatur porsi biaya operasional yang harus dikeluarkan seefisien mungkin dengan tetap memaksimalkan pelayanan kepada nasabah guna menghasilkan pendapatan operasional yang optimal. Tingginya efisiensi operasional bank menandakan besarnya pendapatan operasional yang didapat sehingga meningkatkan profitabilitas. Sebaliknya, inefisiensi operasional bank menunjukkan rendahnya profitabilitas karena keuntungan yang didapat sebagiannya harus dikurangi untuk menutupi besarnya beban operasional bank.

Selama tahun 2009 BPR tampak kesulitan menggenjot pertumbuhan laba akibat tekanan krisis keuangan global. Hal ini tercermin pada pencapaian laba BPR per Agustus 2009 yang hanya berhasil mencetak Rp737 miliar, tidak lebih besar dari pencapaian pada Agustus 2008 sebesar Rp753 miliar. Faktor yang membuat BPR tertatih menumbuhkan laba antara lain disebabkan

6

tingkat efisiensi BPR yang menurun. Hal ini nampak pada besarnya BOPO BPR per Agustus 2009 yang merangkak naik menjadi 82,20% dibanding BOPO per Agustus 2008 yang levelnya masih 78,69%.7

Lain halnya dengan BPRS Amanah Ummah Leuwiliang Bogor. Bank yang berdiri sejak tahun 1992 ini justru mampu meningkatkan profitabilitas dengan rasio ROA di tahun 2009 mencapai 4,01% yakni rasio ROA tertinggi yang pernah diperoleh bank tersebut sejak 11 tahun terakhir. Kemampuan bertahan BPRS Amanah Ummah dalam menghadapi terjangan krisis keuangan global terlihat pula dalam kapabilitas manajemennya dalam memenuhi kecukupan modal dengan CAR di tahun 2009 sebesar 15,52% jauh diatas ketentuan modal minimum, dan mampu pula meningkatkan efisiensi operasional bank dengan rasio BOPO di tahun 2009 melesat turun ke angka 74,17% yakni rasio BOPO terendah yang pernah dicetak bank tersebut sejak 11 tahun terakhir.8

Dari pemaparan di atas, mendorong minat dan gagasan penulis untuk membahas “Pengaruh Kecukupan Modal dan Efisiensi Operasional terhadap Profitabilitas pada PT. BPRS Amanah Ummah Leuwiliang

Bogor” dan mengangkatnya menjadi bahan dan judul skripsi sebagai tugas akhir jenjang S1 yang sedang penulis tempuh.

7

Tofik Iskandar, “Gawat BPR Makin Terdesak”, artikel diakses pada 24 Juli 2010 dari http:// bprkotakediri.com/?p=188.

8

B. Pembatasan dan Rumusan Masalah

1. Pembatasan Masalah

Identifikasi masalah dalam penelitian ini adalah bagaimana pengaruh kecukupan modal dan efisiensi operasional terhadap profitabilitas pada BPRS dan seberapa besar pengaruhnya. Agar masalah lebih terfokus dan spesifik, maka penulis membatasi permasalahan yang akan diteliti sebagai berikut:

a. Data yang digunakan adalahAnnual Reportatau Laporan Tahunan PT. BPRS Amanah Ummah mulai dari tahun 1998 hingga tahun 2009. b. Lokasi penelitian adalah PT. BPRS Amanah Ummah Jl. Raya

Leuwiliang No.1 Leuwiliang Bogor 16640 Telp: (0251) 8647279, fax: (0251) 8648579, e-mail: bprsau@telkom.net.

c. Variabel yang digunakan adalah CAR, BOPO, dan ROA.

d. Metode analisis yang digunakan yaitu analisis statistik dengan model analisis regresi berganda, dan dilengkapi dengan analisis deskriptif komparatif.

2. Rumusan Masalah

a. Apakah berpengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor?

b. Berapa besar pengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

a. Mengetahui ada atau tidaknya pengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor.

b. Mengetahui besarnya pengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor.

2. Manfaat Penelitian

Adapun manfaat yang bisa didapat dari penelitian ini adalah: a. Bagi penulis

b. Bagi PT BPRS Amanah Ummah

Sebagai sarana evaluasi untuk terus melakukan perubahan ke arah yang lebih baik lagi khususnya terhadap kinerja keuangan bank. c. Bagi ilmu pengetahuan

Menambah khazanah intelektual bagi perkembangan perbankan syariah khususnya mengenai profitabilitas BPRS.

d. Bagi masyarakat

Sebagai kontribusi positif dalam rangka menyediakan informasi mengenai kondisi PT. BPRS Amanah Ummah dan mensosialisasikannya kepada masyarakat.

D. Review Kajian Terdahulu

Penelitian ini menggunakan ide dasar dari penelitian yang dilakukan oleh :

1. Nur Khasanah Sebatiningrum, jurusan Ekonomi, Fakultas Ilmu Sosial, Universitas Negeri Semarang, 2006, “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas, dan Efisiensi Operasional terhadap Profitabilitas

Perbankan yang terdaftar di Bursa Efek Jakarta”.

dengan menggunakan metode analisis regresi berganda. Hasil penelitian secara simultan menunjukkan ada pengaruh yang signifikan antara CAR, LDR, dan BOPO terhadap ROA. Secara parsial antara besarnya CAR, LDR, dan BOPO akan berpengaruh secara masing- masing terhadap ROA. Dari fungsi regresi berganda dapat diketahui adanya pengaruh CAR dan LDR yang sifatnya positif dan pengaruh BOPO yang sifatnya negatif. Besar sumbangan CAR, LDR, dan BOPO terhadap ROA adalah sebesar 55,6% dan sisanya 44,4% dipengaruhi oleh faktor lain yang tidak diteliti. Adapun variabel dominan yang mempengaruhi besarnya ROA adalah rasio CAR dimana besarnya kontribusi CAR secara parsial terhadap besar kecilnya profitabilitas adalah sebesar 17,81%.

2. Desi Ariyani, jurusan Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2009, “Analisis Pengaruh CAR, FDR, BOPO, dan NPF terhadap Profitabilitas PT. Bank Muamalat Indonesia

Tbk (Januari 2005- April 2008)“.

CAR dan BOPO berpengaruh signifikan terhadap ROE, sedangkan FDR dan NPF tidak berpengaruh signifikan terhadap ROE.

Besarnya kemampuan variabel independen (CAR, FDR, BOPO, dan NPF) menjelaskan variabel dependen (ROE) yaitu sebesar 79,9% dan sisanya 20,1% dijelaskan oleh faktor lain yang tidak dimasukkan ke dalam model. Dari penelitian ini disimpulkan bahwa BOPO menjadi variabel dominan yang mempengaruhi profitabilitas (ROE) sebesar 17,53%.

3. Imam Gozali, Program Studi Ilmu Ekonomi, Fakultas Ekonomi, Universitas Islam Indonesia Yogyakarta, 2007, “Pengaruh CAR, FDR, BOPO, dan NPL terhadap Profitabilitas Bank Syariah Mandiri (Januari

2004- Oktober 2006)”.

Adapun besarnya kemampuan variabel independen (CAR, FDR, BOPO, dan NPL) menjelaskan variabel dependen (ROE) sebesar 76,5%, dan sisanya sebesar 23,5% dijelaskan oleh variabel lain diluar model yang digunakan.

Meskipun penelitian ini menggunakan ide dasar dari ketiga penelitian di atas, tentu penelitian ini memiliki ciri khas tersendiri yakni pokok masalah yang dibahas adalah untuk mengetahui pengaruh kecukupan modal (CAR) dan efisiensi operasional (BOPO) terhadap tingkat profitabilitas yang diwakili oleh Return On Assets (ROA). Sumber data yang digunakan adalah laporan keuangan tahunan pada PT. BPRS Amanah Ummah Leuwiliang Bogor periode 1998- 2009 yakni masing- masing berjumlah 11 data observasi.

Data tersebut diolah dengan menggunakan gabungan dua metode analisis yaitu analisis statistik dan analisis deskriptif komparatif yang membandingkan perubahan nilai CAR, BOPO, dan ROA di periode- periode tertentu yang diharapkan dapat memberikan kesimpulan dan interpretasi yang lebih komprehensif mengenai permasalahan yang sedang dibahas.

E. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Amanah Ummah Leuwiliang Bogor. Penelitian ini merupakan penelitian statistik inferensial parametrik, dimana setelah data dikumpulkan maka dilakukan berbagai metode statistik untuk menganalisis data lalu menginterpretasikan hasil analisis tersebut. Sedangkan pendekatan yang digunakan adalah pendekatan empiris yaitu pendekatan berdasarkan fakta yang terjadi di lapangan.

2. Data Penelitian

Jenis data yang diolah dalam penelitian ini adalah data kuantitatif karena variabel- variabel yang diteliti merupakan data yang berbentuk angka dan berskala interval. Adapun sumber data yang digunakan adalah: a. Data Primer, yakni data yang 100% berasal dari sumber aslinya

langsung berupa Laporan Tahunan (Annual Report) yang terdiri dari Laporan Keuangan Tahunan dan informasi umum yang disediakan oleh PT. BPRS Amanah Ummah dari tahun 1998 hingga tahun 2009. b. Data Sekunder, adalah data yang 50% sudah disiapkan pihak lain yaitu

institusi ataupun lembaga berupa data mengenai teori- teori dan perkembangan dunia perbankan yang mendukung penelitian yang tersedia di berbagai literatur kepustakaan dan situs internet.

3. Teknik Pengumpulan Data

literatur kepustakaan, karya ilmiah, artikel, dan data elektronik yang terdapat di berbagai situs internet mengenai masalah yang sedang dibahas. 4. Variabel Penelitian

Variabel yang diteliti dalam penelitian ini adalah sebagai berikut: a) Return On Assets(ROA)

Variabel ROA merupakan variabel dependen dalam penelitian ini. Data ROA bersumber dari Laporan Tahunan PT. BPRS Amanah Ummah mulai dari tahun 1999 hingga tahun 2009 yakni berjumlah 11 data yang diperoleh dengan cara membandingkan laba sebelum pajak terhadap total aset yang dimiliki dalam periode tertentu.

b) Capital Adequacy Ratio(CAR)

Variabel CAR merupakan variabel independen dalam penelitian ini yang bersumber dari Laporan Tahunan PT. BPRS Amanah Ummah dari tahun 1998 hingga tahun 2008 yakni berjumlah 11 data yang diperoleh dengan membandingkan modal terhadap total Aktiva Tertimbang Menurut Risiko (ATMR) dalam periode tertentu. c) Beban Operasional terhadap Pendapatan Operasional (BOPO)

Perbedaan penggunaan range data CAR dan ROA yakni dengan asumsi bahwa kecukupan modal (CAR) di tahun t (misal tahun 1998) baru akan dirasakan pengaruhnya terhadap tingkat profitabilitas (ROA) bank di periode berikutnya yaitu t+1 (tahun 1999). Sedangkan data BOPO dan ROA dibandingkan di periode yang sama.

Adapun teknik penarikan sampel dalam penelitian ini menggunakan teknik sampling jenuh yakni data mengenai CAR, BOPO, dan ROA dalam Laporan Tahunan PT. BPRS Amanah Ummah Leuwiliang Bogor mulai dari tahun 1998 hingga tahun 2009 seluruhnya dimasukkan sebagai sampel karena terbatasnya data yang tersedia.

5. Teknik Pengolahan Data

Guna mengubah data mentah menjadi data yang dapat terbaca dengan baik, maka dalam penelitian ini digunakan teknik pengolahan data melalui program statistik SPSS for Windows versi 13.0 yang diharapkan dapat mempermudah proses pengolahan data lebih cepat dan tepat.

6. Metode Analisis

Metode analisis statistik dalam penelitian ini menggunakan model analisis regresi berganda karena variabel independennya (CAR dan BOPO) memiliki hubungan kausalitas (sebab akibat) terhadap variabel dependen (ROA).9Rumus regresi berganda dicari dengan persamaan:

Y = a + b1X1+ b2X2+ e

Keterangan :

Y : variabel dependen atau variabel terikat (ROA) a : konstanta persamaan regresi

b1,b2 : koefisien regresi

X1 : variabel independen atau variabel bebas (CAR)

X2 : variabel independen atau variabel bebas (BOPO)

e : error terms atau faktor pengganggu

Fungsi regresi dapat di lihat pada tabel coefficient output statistik khususnya kolomUnstandardized Coefficients.

Sebelum dilakukan uji signifikansi terhadap hipotesis, fungsi regresi yang baik harus memenuhi uji asumsi klasik (terbebas dari masalah multikolinieritas, heteroskedasitas, dan autokorelasi, serta memenuhi uji normalitas) sebagai berikut:

a) Masalah heteroskedasitas adalah terjadinya ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang lain. Cara

9

mendeteksi heteroskedasitas dengan melihat ada atau tidaknya pola tertentu pada Scatter Plot yang terdapat dalam output statistik. Jika tidak ada pola yang jelas, serta titik- titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas. b) Masalah multikolinieritas menunjukkan adanya korelasi di antara

variabel bebas. Untuk mendeteksi adanya multikolinieritas dilakukan dengan mencari besarnya Variance Inflation Factor (VIF) dan nilai Tolerance-nya pada tabel Coefficients output statistik. Jika nilai VIF kurang dari 10 dan nilai Tolerance-nya lebih dari 0,1 maka model regresi bebas dari multikolinieritas.10

c) Masalah autokorelasi yaitu adanya korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pada periode sebelumnya. Untuk mendeteksi ada atau tidaknya autokorelasi dengan melihat nilai D-W (Durbin Watson) pada tabelModel Summaryoutput statistik. Jika angka D-W diantara -2 sampai +2 berarti tidak ada masalah autokorelasi.11

d) Uji normalitas adalah untuk menentukan apakah variabel berdistribusi normal atau tidak. Pengujian normalitas dapat dilihat dari grafik normalProbability Plotoutput statistik.Apabila variabel berdistribusi

10

Singgih Santoso,Latihan SPSS Statistik Parametrik, (Jakarta: PT Elex Media Komputindo, 2000), h.214.

11

normal, maka penyebaran plot akan berada di sekitar dan di sepanjang garis 45o.12

Setelah uji asumsi klasik, langkah selanjutnya adalah dengan melakukan pengujian hipotesis (testing hypothesis) terhadap hasil regresi untuk mengetahui kebenaran dari hipotesis yang dibuat yang akan membawa kepada kesimpulan untuk menolak atau menerima hipotesis.13 Adapun hipotesis null (Ho) dan hipotesis alternatif (Ha) dalam penelitian

ini adalah sebagai berikut :

Ho: Kecukupan Modal (CAR) dan Efisiensi Operasional (BOPO) tidak

berpengaruh signifikan terhadap Profitabilitas (ROA).

Ha : Kecukupan Modal (CAR) dan Efisiensi Operasional (BOPO) berpengaruh signifikan terhadap Profitabilitas (ROA).

Agar dapat menginterpretasikan hasil regresi dengan benar, dibutuhkan pengujian statistik yang relevan terhadap hipotesis yakni pengujian secara simultan (Uji F) dan pengujian secara parsial (Uji t). a) Uji F. Pengujian ini dilakukan untuk menguji apakah variabel CAR

dan BOPO secara simultan atau bersama- sama berpengaruh signifikan terhadap ROA, yaitu dengan cara:14

1) Membandingkan F hitung dengan F tabel

12

Singgih Santoso,Latihan SPSS Statistik Parametrik, h.253.

13

Husaini Usman dan Purnomo Setiady Akbar,Pengantar Statistika, (Jakarta: Bumi Aksara, 2008), h.119.

14

Jika F hitungF tabel maka Ho ditolak dan Ha diterima Jika F hitungF tabel maka Ho diterima dan Ha ditolak

F hitung dapat dilihat pada tabel ANOVA output statistik. Sedangkan F tabel didapat dari tabel F.15Cara mencari nilai F tabel yaitu dengan cara menghitung numerator (df1/pembilang = k – 1) dan denumerator (df2/penyebut = n – k) serta derajat kebebasan () yang digunakan dimana k adalah jumlah variabel dan n adalah jumlah sampel yang diteliti.

2) Membandingkan taraf signifikansi (sig) penelitian dengan taraf signifikansi () sebesar 0,05 (5%)

Sig. penelitian0,05 maka Ho ditolak dan Ha diterima Sig. penelitian0,05 maka Ho diterima dan Ha ditolak

Nilai sig. penelitian dapat diperoleh dengan melihat tabel ANOVA output statistik.

Jika Ho ditolak, berarti minimal ada satu variabel bebas yang berpengaruh signifikan terhadap variabel terikat dan model layak digunakan. Jika Ho diterima, maka tidak ada satupun variabel bebas yang berpengaruh signifikan terhadap variabel terikatnya.

15

b) Uji t. Pengujian ini dilakukan untuk mengetahui apakah variabel CAR dan BOPO secara parsial berpengaruh signifikan terhadap variabel ROA dengan cara:16

1) Membandingkan t hitung dengan t tabel

Jika t hitungt tabel maka Ho ditolak dan Ha diterima Jika t hitungt tabel maka Ho diterima dan Ha ditolak

T hitung dapat dilihat pada tabel Coefficients output statistik. Sedangkan t tabel didapat dari tabel t.17 Cara mencari nilai t tabel yaitu dengan menentukan taraf signifikansi 0,05 dan menghitung besarnya derajat kebebasan (DK = n – k) dimana n adalah banyaknya sampel dan k adalah banyaknya variabel.

2) Membandingkan taraf signifikansi (sig) penelitian dengan taraf signifikansi () sebesar 0,05 (5%)

Sig. penelitian0,05 maka Ho ditolak dan Ha diterima Sig. penelitian0,05 maka Ho diterima dan Ha ditolak

Nilai sig. penelitian bisa dilihat pada tabel Coefficients output statistik.

Jika Ho ditolak, maka variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikatnya. Sebaliknya jika

16

Ety Rochaety, dkk.,Metodologi Penelitian Bisnis dengan Aplikasi SPSS, h.115.

17

Ho diterima berarti variabel bebas secara parsial tidak berpengaruh signifikan terhadap variabel terikat.

Setelah dilakukan pengujian terhadap hipotesis guna mengetahui ada atau tidaknya pengaruh CAR dan BOPO terhadap ROA baik secara simultan maupun parsial, maka untuk mengetahui besar kecilnya pengaruh CAR dan BOPO terhadap ROA perlu dilakukan penghitungan koefisien determinasi (R2) dan penghitungan koefisien determinasi parsial.

a) Koefisien determinasi (R2). Dalam penelitian ini, penghitungan koefisien determinasi dilakukan untuk mengetahui seberapa besar kontribusi variabel CAR dan BOPO secara simultan terhadap tingkat ROA. Angka koefisien determinasi dapat dilihat pada tabel Model Summary output statistik dengan penghitungan berikut:18

Koefisien Determinasi = R2 X 100%

Semakin besar nilai koefisien determinasi menunjukkan semakin besar pengaruh atau kontribusi CAR dan BOPO secara simultan terhadap ROA. Sebaliknya, semakin kecil nilai koefisien determinasi menggambarkan semakin kecilnya pengaruh atau kontribusi CAR dan BOPO secara simultan terhadap ROA.

b) Koefisien Determinasi Parsial. Dalam penelitian ini, penghitungan koefisien determinasi parsial dilakukan untuk mengetahui seberapa besar pengaruh atau

18

kontribusi masing- masing variabel CAR dan BOPO secara parsial terhadap ROA. Besarnya nilai koefisien determinasi parsial dapat dihitung dengan cara mengkuadratkan angka korelasi parsial (Partial Correlations)pada tabelCoefficientsoutput statistik.19

Koefisien Determinasi Parsial =(Partial Correlations)2X 100% Semakin besar nilai koefisien determinasi parsial menunjukkan semakin besar pengaruh atau kontribusi masing- masing variabel CAR dan BOPO secara parsial terhadap ROA. Sebaliknya, semakin kecil nilai koefisien determinasi parsial menggambarkan semakin kecilnya pengaruh atau kontribusi masing- masing variabel CAR dan BOPO secara parsial terhadap ROA.

F. Sistematika Penulisan

Agar pembahasan lebih terarah dan mudah dipahami, maka penulis membagi skripsi ini menjadi lima bab dengan sistematika sebagai berikut: BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review kajian terdahulu, metode penelitian, dan sistematika penulisan.

19

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai pengertian profitabilitas, Return On Assets (ROA), pengertian kecukupan modal, Capital Adequacy Ratio(CAR), Kewajiban Penyediaan Modal Minimum (KPMM) BPRS, pengertian efisiensi, Beban Operasional terhadap Pendapatan Operasional (BOPO), Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas (ROA), dan Pengaruh Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA).

BAB III DESKRIPSI DATA

Bab ini berisi informasi sekilas tentang PT. BPRS Amanah Ummah dan deskripsi data mengenai aspek permodalan, efisiensi operasional, dan profitabilitas pada PT. BPRS Amanah Ummah.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini dipaparkan hasil analisis statistik berupa fungsi regresi yang terbentuk, interpretasi fungsi regresi, uji asumsi klasik (heteroskedasitas, multikolinieritas, autokorelasi, dan normalitas), uji signifikansi (Uji F dan Uji t), koefisien determinasi (R2), dan koefisien determinasi parsial, serta analisis deskriptif komparatif di tiap periode pengamatan.

BAB V KESIMPULAN

BAB II

LANDASAN TEORI

A. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas atau kemampuan menghasilkan laba merupakan ukuran seberapa baik suatu sistem berfungsi menurut besarnya laba yang berhasil dicetaknya.20Laba adalah tujuan dengan alasan:21

a. Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang saham, meningkatkan dana cadangan modal dan memperluas kesempatan masyarakat untuk meminjam dana sehingga akan menaikkan kredibilitas bank di mata masyarakat.

b. Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang cakap dan terampil umumnya dapat mendatangkan keuntungan yang lebih besar dari pada pimpinan yang kurang cakap.

c. Meningkatkan daya tarik bagi pemilik modal (investor) untuk menanamkan modalnya dengan membeli saham yang dikeluarkan oleh bank. Pada gilirannya bank akan mempunyai kekuatan modal untuk memperluas penawaran produk dan jasanya kepada masyarakat.

20

Benyamin Molan, Glosarium Prentice hall untuk Manajemen dan Pemasaran, (Jakarta: Prenhallindo, 2002), h.123.

21

d. Bila tingkat laba bank bertambah diharapkan lalu lintas keuangan terjamin sehingga pemerintah dan masyarakat merasa tenang.

Bank syariah merupakan lembaga keuangan syariah yang berorientasi laba (profit). Laba bukan hanya untuk kepentingan pemilik, tetapi juga sangat penting untuk pengembangan usaha bank syariah. Laba bank syariah terutama diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya- biaya yang dkeluarkan selama periode tertentu. Untuk dapat memperoleh hasil yang optimal, bank syariah dituntut untuk melakukan pengelolaan dananya secara efisien dan efektif baik atas dana- dana yang dikumpulkan dari masyarakat (Dana Pihak Ketiga), serta dana pemilik bank syariah maupun atas pemanfaatan atau penanaman dana tersebut.22 Profitabillitas atau rentabilitas dalam dunia perbankan salah satunya dapat dihitung denganReturn on Assets(ROA). 2. Return On Assets(ROA)

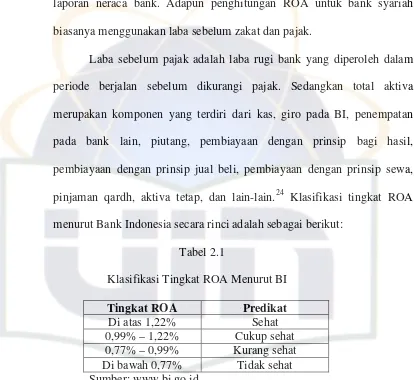

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aset guna memperoleh keuntungan (laba) secara keseluruhan. ROA dihitung dengan rumus sebagai berikut:23

Laba Sebelum Pajak ROA =

Total Aktiva

X 100%

22

Muhammad,Manajemen Dana Bank Syariah,(Yogyakarta: EKONISIA, 2005), h.101.

23

Besarnya nilai untuk laba sebelum pajak dapat dilihat pada perhitungan laba rugi bank, sedangkan total aktiva dapat dilihat pada laporan neraca bank. Adapun penghitungan ROA untuk bank syariah biasanya menggunakan laba sebelum zakat dan pajak.

Laba sebelum pajak adalah laba rugi bank yang diperoleh dalam periode berjalan sebelum dikurangi pajak. Sedangkan total aktiva merupakan komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain, piutang, pembiayaan dengan prinsip bagi hasil, pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa, pinjaman qardh, aktiva tetap, dan lain-lain.24 Klasifikasi tingkat ROA menurut Bank Indonesia secara rinci adalah sebagai berikut:

Tabel 2.1

Klasifikasi Tingkat ROA Menurut BI

Tingkat ROA Predikat

Di atas 1,22% Sehat

0,99% – 1,22% Cukup sehat 0,77% – 0,99% Kurang sehat Di bawah 0,77% Tidak sehat Sumber: www.bi.go.id

ROA adalah salah satu indikasi kesehatan keuangan perbankan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

24

Sebaliknya, semakin kecil ROA menggambarkan kinerja perbankan yang kurang baik dalam mengelola aset guna menghasilkan laba.

B. Kecukupan Modal

1. Pengertian Kecukupan Modal

Permodalan berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasional, penyangga terhadap kemungkinan terjadinya kerugian, dan menjaga kepercayaan masyarakat terhadap kemampuan bank dalam menjalankan fungsinya sebagai lembaga intermediasi. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang dihadapi bank.

Untuk memastikan bahwa industri perbankan memiliki permodalan yang cukup dalam mendukung kegiatan usahanya, Bank Indonesia bertanggung jawab menentukan jumlah minimum permodalan yang harus dimiliki bank dan mengeluarkan ketentuan mengenai permodalan minimum (regulatory capital). Pemenuhanregulatory capital tersebut menjadi salah satu komponen penilaian dalam pengawasan bank yang tercermin dari pemenuhan rasio kecukupan modal.25 Kecukupan modal perbankan salah satunya diukur dengan Capital Adequacy Ratio (CAR).

25

2. Capital Adequacy Ratio(CAR)

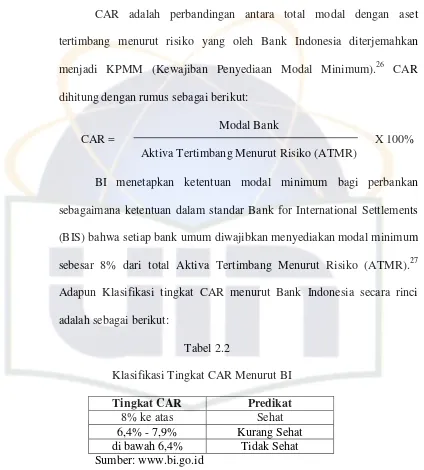

CAR adalah perbandingan antara total modal dengan aset tertimbang menurut risiko yang oleh Bank Indonesia diterjemahkan menjadi KPMM (Kewajiban Penyediaan Modal Minimum).26 CAR dihitung dengan rumus sebagai berikut:

Modal Bank CAR =

Aktiva Tertimbang Menurut Risiko (ATMR)

X 100%

BI menetapkan ketentuan modal minimum bagi perbankan sebagaimana ketentuan dalam standar Bank for International Settlements (BIS) bahwa setiap bank umum diwajibkan menyediakan modal minimum sebesar 8% dari total Aktiva Tertimbang Menurut Risiko (ATMR).27 Adapun Klasifikasi tingkat CAR menurut Bank Indonesia secara rinci adalah sebagai berikut:

Tabel 2.2

Klasifikasi Tingkat CAR Menurut BI

Tingkat CAR Predikat

8% ke atas Sehat

6,4% - 7,9% Kurang Sehat di bawah 6,4% Tidak Sehat Sumber: www.bi.go.id

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (pembiayaan, penyertaan, surat

26

Benyamin Molan,Glosarium Prentice hall untuk Manajemen dan Pemasaran, h.16.

27

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank, disamping memperoleh dana- dana dari sumber- sumber di luar bank seperti dana masyarakat, pinjaman (utang), dan lain- lain. Dengan kata lain, CAR adalah rasio kinerja bank untuk menunjang aktiva yang mengandung risiko, misalnya pembiayaan yang diberikan.28

Rasio CAR merupakan alat pengukur kinerja keuangan bank. Selain itu, CAR juga menggambarkan kondisi perbankan diantaranya: a. Indikasi permodalan apakah telah memadai (adequate) untuk menutup

risiko kerugian yang timbul dari penanaman dana dalam aktiva-aktiva produktif karena setiap kerugian akan mengurangi modal. CAR mengukur kemampuan permodalan bank dalam mengantisipasi penurunan aktiva dan menutup kemungkinan terjadinya kerugian dalam pembiayaan. CAR yang tinggi mencerminkan semakin baiknya permodalan karena modal dapat digunakan untuk menjamin pemberian pembiayaan. CAR yang rendah mencerminkan bahwa permodalan bank kurang baik karena bank kurang mampu menutup kemungkinan terjadinya kegagalan dalam pembiayaan.

b. Kemampuan membiayai operasional dan membiayai seluruh aktiva tetap dan inventaris bank. CAR yang tinggi menunjukkan cukupnya modal untuk melaksanakan kegiatan usahanya dan dapat melakukan pengembangan bisnis serta ekspansi usaha dengan lebih aman.

28

c. Kemampuan bank dalam meningkatkan profitabilitas. CAR yang tinggi menunjukkan bank tersebut memiliki tingkat modal yang cukup besar dalam meningkatkan cadangan kas yang dapat digunakan untuk memperluas pembiayaannya, sehingga akan membuka peluang yang lebih besar bagi bank untuk meningkatkan profitabilitas.

d. Ketahanan dan efisiensi perbankan. Bila CAR rendah, kemampuan bank untuk survivepada saat mengalami kerugian juga rendah. Modal sendiri cepat habis untuk menutup kerugian yang dialami dan akhirnya kelangsungan usaha bank menjadi terganggu.

3. Kewajiban Penyediaan Modal Minimum (KPMM) BPRS

Berdasarkan PBI Nomor: 8/22/PBI/2006 tentang Kewajiban Penyediaan Modal Minimum (KPMM) BPRS, bank wajib menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR). Perhitungan modal pada BPRS adalah sebagai berikut:29

a. Modal inti terdiri dari modal disetor, agio saham, dana setoran modal, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan setelah diperhitungkan pajak, laba tahun lalu setelah diperhitungkan pajak, serta laba tahun berjalan setelah diperhitungkan taksiran pajak dan kekurangan Penyisihan Penghapusan Aktiva Produktif paling

29

tinggi 50%. Modal inti diperhitungkan dengan faktor pengurang berupagoodwill,disagio, rugi tahun lalu, dan rugi tahun berjalan. b. Modal pelengkap diperhitungkan paling tinggi 100% dari modal inti

yang terdiri dari selisih penilaian kembali aktiva tetap, cadangan umum dari Penyisihan Penghapusan Aktiva Produktif paling tinggi 1,25% dari ATMR, modal pinjaman (modal kuasi), dan investasi subordinasi paling tinggi sebesar 50% dari modal inti dengan memenuhi persyaratan tertentu.

Adapun perhitungan kebutuhan modal minimum pada BPRS adalah sebagai berikut:30

a. Melakukan penjumlahan ATMR, yaitu:

1) ATMR aktiva neraca (mengalikan nilai nominal aktiva yang bersangkutan dengan bobot risiko aktiva neraca tersebut).

2) ATMR aktiva administratif (mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko aktiva administratif tersebut).

b. Jumlah kewajiban penyediaan modal minimum BPRS adalah 8% dari jumlah ATMR (ATMR aktiva neraca + ATMR aktiva administratif). c. Dihitung jumlah modal inti dan modal pelengkap.

30

d. Membandingkan jumlah modal dengan kewajiban penyediaan modal minimum tersebut sehingga dapat diketahui kelebihan atau kekurangan modal dari BPRS yang bersangkutan.

C. Efisiensi Operasional

1. Pengertian Efisiensi

Agar mampu menghadapi persaingan yang semakin ketat, tuntutan konsumen yang meningkat dan pesatnya kemajuan teknologi informasi, maka pengelolaan bank secara efisien merupakan faktor penting untuk dapat terus bertahan. Efisiensi adalah “melakukan sesuatu secara tepat (do the things right)”. Efisiensi didefinisikan sebagai hubungan antara input dan output yang dihasilkan dengan sumber daya yang dipakai untuk melakukan aktivitas operasional. Bank dikategorikan efisien tergantung dari cara manajemen memproses input menjadi output.31

Efisiensi yang harus dilakukan perbankan adalah mengoptimalkan input yang ada agar manghasilkan output yang maksimal. Input pada perbankan syariah terdiri dari tiga pihak. Dana pihak pertama berasal dari dana para pemodal dan pemegang saham. Dana pihak kedua berasal dari pinjaman lembaga keuangan (bank dan bukan bank) dan pinjaman dari Bank Indonesia. Dana pihak ketiga berasal dari dana simpanan, tabungan, dan deposito. Setelah input terkumpul di bank, selanjutnya bank syariah

31

dapat menghasilkan output berupa penyaluran dana dalam bentuk pembiayaan dan jasa. Jika terdapat dana yang tidak digunakan pada bank maka bank tetap harus memberikan bagi hasil kepada nasabah dan akhirnya akan mengurangi tingkat laba yang dihasilkan bank.

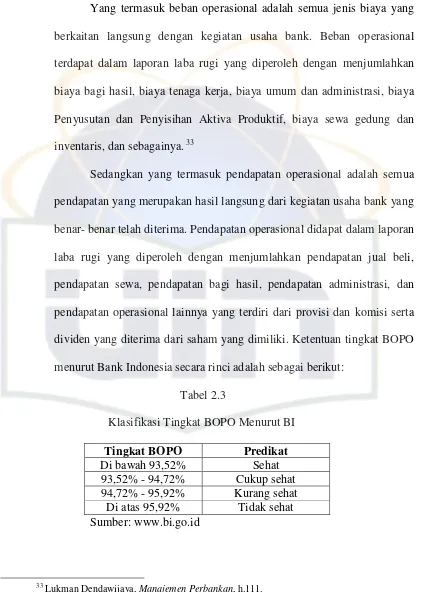

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Efisiensi pada perbankan terutama efisiensi biaya akan menghasilkan tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat. Salah satu alat yang dapat digunakan untuk mengukur efisiensi perbankan adalah rasio BOPO. 2. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional. BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.32 BOPO dihitung dengan rumus sebagai berikut:

Beban Operasional BOPO =

Pendapatan Operasional

X 100%

32

Yang termasuk beban operasional adalah semua jenis biaya yang berkaitan langsung dengan kegiatan usaha bank. Beban operasional terdapat dalam laporan laba rugi yang diperoleh dengan menjumlahkan biaya bagi hasil, biaya tenaga kerja, biaya umum dan administrasi, biaya Penyusutan dan Penyisihan Aktiva Produktif, biaya sewa gedung dan inventaris, dan sebagainya.33

Sedangkan yang termasuk pendapatan operasional adalah semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar- benar telah diterima. Pendapatan operasional didapat dalam laporan laba rugi yang diperoleh dengan menjumlahkan pendapatan jual beli, pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan pendapatan operasional lainnya yang terdiri dari provisi dan komisi serta dividen yang diterima dari saham yang dimiliki. Ketentuan tingkat BOPO menurut Bank Indonesia secara rinci adalah sebagai berikut:

Tabel 2.3

Klasifikasi Tingkat BOPO Menurut BI

Tingkat BOPO Predikat

Di bawah 93,52% Sehat

93,52% - 94,72% Cukup sehat 94,72% - 95,92% Kurang sehat

Di atas 95,92% Tidak sehat Sumber: www.bi.go.id

33

Selain sebagai indikator kinerja dan kesehatan bank, efisiensi yang diwakili oleh rasio BOPO juga memberikan gambaran mengenai:

a. Kemampuan manajemen perbankan dalam mengelola sumber daya (aktiva) yang ada untuk menghasilkan keuntungan optimal. Semakin rendah BOPO maka semakin tinggi efisiensi operasional bank dalam penggunaan aktiva untuk menghasilkan laba.

b. Kemampuan bank dalam hal pengendalian biaya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya. Sebaliknya, tingginya BOPO mengindikasikan ketidakmampuan bank dalam mengatur dan mengendalikan biaya. c. Kemampuan bank dalam menghasilkan profitabilitas. BOPO yang

rendah mencerminkan tingginya kemampuan bank dalam menekan biaya operasional sehingga mampu mendorong naiknya profitabilitas. Sebaliknya, tingginya BOPO berarti tinggi pula beban yang ditanggung bank dan berimbas negatif terhadap laba yang didapat. d. Kemampuan bank dalam meminimalkan risiko operasional. Risiko

D. Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)

Setiap penciptaan aktiva, disamping berpotensi menghasilkan keuntungan juga berpotensi menimbulkan risiko. Oleh karena itu, pemenuhan kecukupan modal (CAR) yang harus disediakan bank menjadi penting untuk diukur guna menjaga keamanan pemilik dana terutama dana masyarakat terhadap kemungkinan terjadinya risiko kerugian atas investasi pada aktiva.34

Tingginya CAR mencerminkan kemampuan bank dalam menanggung risiko yang mungkin timbul dan menunjukkan kapabilitasnya dalam mengantisipasi adanya penurunan aktiva sehingga dana nasabah terlindungi dan meningkatkan kepercayaan masyarakat. Selain itu, CAR yang tinggi yakni adanya permodalan yang cukup mampu menambah aktiva dan membuat pembiayaan menjadi lebih luas dengan tingkat risiko yang kecil sehingga semuanya itu akan berpengaruh positif terhadap profitabilitas (ROA) bank.

Penambahan modal dapat juga mengurangi profitabilitas, jika dengan penambahan modal tersebut bank menanamkannya dalam bentuk aktiva yang kurang produktif atau menanamkannya dalam bentuk aktiva produktif tetapi tidak menggunakan prinsip kehati-hatian (investasi yang rugi) sehingga tidak akan mendatangkan cash flow secara maksimal. Dengan demikian laba bank akan tetap atau bahkan turun dan menyebabkan ROA turun pula.

34

E. Pengaruh Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA)

Hasil akhir dari aktivitas bank akan menghasilkan biaya dan juga pendapatan operasional. Kedua hal ini mempengaruhi tingkat efisiensi operasional bank yaitu kemampuan bank untuk menghasilkan keuntungan dari penggunaan aktiva agar dapat menutupi biaya-biaya operasional. Semakin efisien biaya operasional, maka semakin efisien pula bank tersebut dalam penggunaan aktiva untuk menghasilkan keuntungan.

Tingkat efisiensi operasional diukur dengan rasio BOPO. Semakin rendah BOPO menunjukkan semakin tinggi efisiensi operasional bank yakni semakin efisien aktiva bank dalam menghasilkan keuntungan yang ditunjukkan dengan meningkatnya profitabilitas (ROA). Sebaliknya, tingginya rasio BOPO mencerminkan inefisiensi operasional bank yang ditandai dengan tingginya beban operasional dan akan berakibat pada berkurangnya laba dan menurunkan rasio ROA.

BAB III

DESKRIPSI DATA

A. Sekilas Tentang PT. BPRS Amanah Ummah Leuwiliang Bogor

BPRS Amanah Ummah adalah salah satu Bank Pembiayaan Rakyat Syariah di Bogor Barat Indonesia yang beroperasi berdasarkan prinsip-prinsip syariah Islam yang bertujuan menumbuhkan ekonomi masyarakat. BPRS yang diresmikan pada tanggal 8 Agustus 1992 ini telah memiliki kantor cabang di Jl. RE. Martadinata No.2 Bogor dan kantor kas di Universitas Ibnu Khaldun (UIKA) Bogor sebagai bukti atas kapabilitasnya dalam meningkatkan kinerja keuangan dan memperluas jaringan usaha.

BPRS Amanah Ummah senantiasa berperan aktif dalam menjalankan fungsi intermediasi melalui penghimpunan dana dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan. Dana pihak ketiga yang merupakan sumber pendanaan utama BPRS Amanah Ummah di tahun 2009 mencapai Rp 50.400.384.429,- dengan 59,94% didominasi oleh tabungan masyarakat.

B. Permodalan PT. BPRS Amanah Ummah

1. Perhitungan CAR

Berikut data rasio CAR PT. BPRS Amanah Ummah periode 1998-2009 berdasarkan ikhtisar keuangan dalam Laporan Keuangan Tahunan:

Tabel 3.1

Rasio CAR BPRS Amanah Ummah Periode 1998- 2009

TAHUN 1998 1999 2000 2001 2002 2003

(%) 16,61 13,24 11,94 18,64 17,20 16,69

TAHUN 2004 2005 2006 2007 2008 2009

(%) 11,93 11,46 15,13 15,35 16,03 15,52

Di bawah ini disajikan perhitungan rasio CAR pada PT. BPRS Amanah Ummah periode 31 Desember 2007 sebagai berikut:

a. Perhitungan Aktiva Tertimbang Menurut Risiko (ATMR) Tabel 3.2

Perhitungan ATMR BPRS Amanah Ummah per 31 Des 2007

NO AKTIVA NOMINAL BOBOT ATMR

-tabungan pada

b. Perorangan 21.713.767.743 100% 21.713.767.743

c. Koperasi - 100%

-d. Perusahaan

lainnya - 100%

-e. Lain- lain - 100%

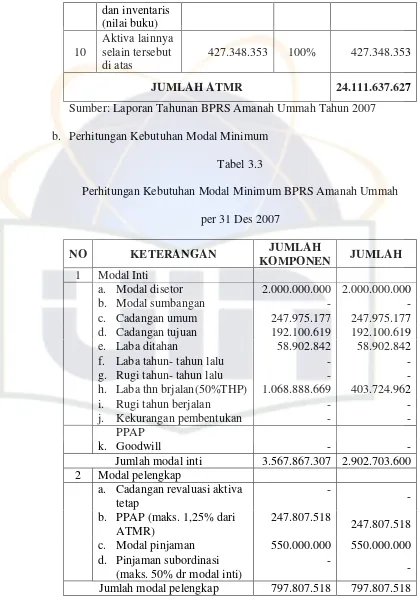

dan inventaris

Sumber: Laporan Tahunan BPRS Amanah Ummah Tahun 2007 b. Perhitungan Kebutuhan Modal Minimum

Tabel 3.3

Perhitungan Kebutuhan Modal Minimum BPRS Amanah Ummah per 31 Des 2007

NO KETERANGAN JUMLAH

KOMPONEN JUMLAH

1 Modal Inti

a. Modal disetor 2.000.000.000 2.000.000.000

b. Modal sumbangan -

-c. Cadangan umum 247.975.177 247.975.177 d. Cadangan tujuan 192.100.619 192.100.619

e. Laba ditahan 58.902.842 58.902.842

f. Laba tahun- tahun lalu -

-g. Rugi tahun- tahun lalu -

-h. Laba thn brjalan(50%THP) 1.068.888.669 403.724.962

i. Rugi tahun berjalan -

-j. Kekurangan pembentukan -

-PPAP

k. Goodwill -

-Jumlah modal inti 3.567.867.307 2.902.703.600 2 Modal pelengkap

a. Cadangan revaluasi aktiva tetap

-b. PPAP (maks. 1,25% dari

ATMR)

247.807.518

247.807.518 c. Modal pinjaman 550.000.000 550.000.000 d. Pinjaman subordinasi

(maks. 50% dr modal inti)

Jumlah modal pelengkap yang diperhitungkan (maks. 100% dari modal inti)

797.807.518

JUMLAH MODAL 3.700.511.118

MODAL MINIMUM

(8% x ATMR) 1.928.931.010

Kelebihan atau kekurangan modal 1.771.580.108

Rasio CAR = JUMLAH MODAL/

ATMR x 100% 15,35%

Sumber: Laporan Tahunan BPRS Amanah Ummah tahun 2007 2. Upaya Pemenuhan Kecukupan Modal

Pertumbuhan usaha tentu harus diiringi dengan tercapainya skala ekonomi operasional yang lebih optimal. Untuk itu diperlukan dukungan permodalan yang lebih besar yang dapat mendukung pengembangan usaha bank. Untuk mencapai tujuan tersebut, BPRS Amanah Ummah di setiap tahunnya mengalokasikan laba ditahan dan dana cadangan dengan sejumlah persentase tertentu yang disepakati, serta menerbitkan saham secara bertahap di tahun 2001, 2003, 2004, 2006, 2008, dan 2009 guna menambah permodalan.

Upaya BPRS Amanah Ummah dalam memenuhi kecukupan modal juga terlihat dari keputusan bank di tahun 2008 untuk memindahkan pos cadangan tujuan kepada pos cadangan umum dalam rangka memenuhi ketentuan UU PT No.40 Tahun 2007 Pasal 70 yaitu cadangan umum minimal 20% dari modal disetor.

cabang sebagaimana yang telah diatur dalam Peraturan Bank Indonesia (PBI) No:8/25/PBI/2006. Adapun penerbitan saham di tahun 2009 sehingga modal disetor berjumlah Rp 3 Milyar adalah dalam rangka meningkatkan sisi permodalan dan ekspansi pembiayaan sehingga BPRS Amanah Ummah tetap memilikiFinancial Bufferyang kuat.

C. Efisiensi Operasional PT. BPRS Amanah Ummah

1. Perhitungan BOPO

Berikut data rasio BOPO PT. BPRS Amanah Ummah periode 1998- 2009 berdasarkan ikhtisar keuangan dalam Laporan Keuangan Tahunan:

Tabel 3.4

Rasio BOPO BPRS Amanah Ummah Periode 1998- 2009

TAHUN 1998 1999 2000 2001 2002 2003

(%) 84,22 84,89 80,65 85,01 78,40 82,17

TAHUN 2004 2005 2006 2007 2008 2009

(%) 79,92 81,93 79,91 81,26 74,67 74,17

Adapun perhitungan rasio BOPO PT. BPRS Amanah Ummah periode 1998- 2009 berdasarkan angka yang terdapat pada laporan laba rugi dalam Laporan Keuangan Tahunan adalah sebagai berikut:

Beban Operasional BOPO =

Pendapatan Operasional

Tabel 3.5

Perhitungan BOPO BPRS Amanah Ummah 1998- 2009

TAHUN Beban

Operasional (Rp)

Pendapatan

Operasional (Rp) BOPO (%)

1998 684.640.000 811.483.000 84,37

1999 1.063.972.000 1.253.404.000 84,89

2000 1.345.363.000 1.668.123.000 80,65

2001 1.900.869.000 2.236.211.000 85,00

2002 2.123.569.000 2.776.552.000 76,48

2003 2.708.655.000 3.320.891.000 81,56

2004 3.252.630.000 4.145.201.000 78,47

2005 3.589.556.000 4.459.852.000 80,49

2006 3.918.316.000 4.959.404.000 79,00

2007 4.452.554.000 5.579.940.000 79,80

2008 5.639.541.000 7.192.457.000 78,40

2009 7.198.509.000 9.216.509.000 78,10

2. Upaya Efisiensi Operasional

Dalam rangka meningkatkan profesionalisme dan produktivitas pegawai yang akhirnya dapat mengoptimalkan tingkat efisiensi operasional dalam hal beban tenaga kerja, BPRS Amanah Ummah senantiasa memberikan berbagai pendidikan dan pelatihan baik yang diselenggarakan pihak internal maupun eksternal bank secara terus menerus dan berkesinambungan di tiap tahunnya sebagai perbekalan untuk pegawai baru dan peningkatan kemampuan pegawai secara umum.

dilakukan dengan menerapkan pola kebijakan pemberian reward berupa bonus tahunan berdasarkan hasil penilaian kinerja (Performance Appraisal) seluruh pegawai, pemberian tunjangan hari raya, tunjangan seragam, tunjangan pernikahan, tunjangan kelahiran anak, asuransi rawat inap dari asuransi Takaful, dan program dana pensiun dari DPLK Bank Muamalat.

Adapun langkah yang diambil BPRS Amanah Ummah untuk menekan biaya dana (cost of fund)adalah dengan mengadakan kerja sama Linkage Program pembiayaan dengan Bank Muamalat Indonesia (BMI) cabang Bogor pada tahun 2007. Selain itu, untuk mendukung pengembangan pasar dan peningkatan layanan nasabah, di tahun 2005 bank mengembangkan software perbankan dengan tampilan kecepatan proses transaksi yang lebih cepat dan dapat menggabungkan data di kantor kas ke pusat data secara real time dengan dukungan jalur komunikasi online antara kantor pusat dengan kantor cabang dan kantor kas. Hal ini tentunya dapat meningkatkan efisiensi kerja operasional yang berdampak positif terhadap kemajuan bank.

D. Profitabilitas PT. BPRS Amanah Ummah

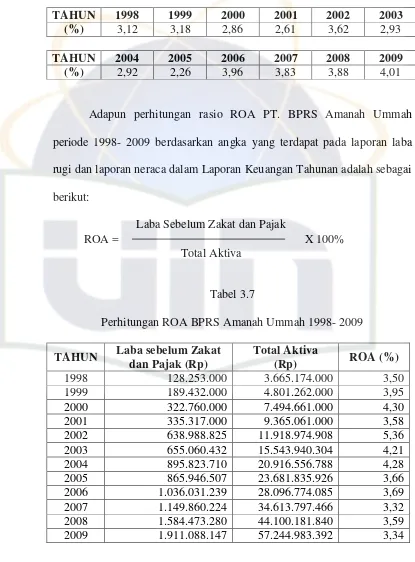

1. Perhitungan ROA

Tabel 3.6

Rasio ROA BPRS Amanah Ummah Periode 1998- 2009

TAHUN 1998 1999 2000 2001 2002 2003

(%) 3,12 3,18 2,86 2,61 3,62 2,93

TAHUN 2004 2005 2006 2007 2008 2009

(%) 2,92 2,26 3,96 3,83 3,88 4,01

Adapun perhitungan rasio ROA PT. BPRS Amanah Ummah periode 1998- 2009 berdasarkan angka yang terdapat pada laporan laba rugi dan laporan neraca dalam Laporan Keuangan Tahunan adalah sebagai berikut:

Laba Sebelum Zakat dan Pajak ROA =

Total Aktiva

X 100%

Tabel 3.7

Perhitungan ROA BPRS Amanah Ummah 1998- 2009

TAHUN Laba sebelum Zakat dan Pajak (Rp)

Total Aktiva

(Rp) ROA (%)

1998 128.253.000 3.665.174.000 3,50

1999 189.432.000 4.801.262.000 3,95

2000 322.760.000 7.494.661.000 4,30

2001 335.317.000 9.365.061.000 3,58

2002 638.988.825 11.918.974.908 5,36

2003 655.060.432 15.543.940.304 4,21

2004 895.823.710 20.916.556.788 4,28

2005 865.946.507 23.681.835.926 3,66

2006 1.036.031.239 28.096.774.085 3,69

2007 1.149.860.224 34.613.797.466 3,32

2008 1.584.473.280 44.100.181.840 3,59

2. Strategi Peningkatan Profitabilitas

Dalam meningkatkan profitabilitas, BPRS Amanah Ummah melakukan berbagai upaya dan strategi sebagai berikut:

a. Memaksimalkan produktivitas aktiva dengan meningkatkan struktur pembiayaan efektif seperti fokus pada pembiayaan modal kerja dan investasi yang tertuju pada kegiatan ekonomi yang produktif, menghindari jumlah pembiayaan yang terkonsentrasi pada jumlah yang relatif besar, konsisiten pada Usaha Kecil dan Menengah (UKM), dan memasarkan pembiayaan berbasis akad Mudharabah dan Musyarakah kepada nasabah yang lokasinya dekat dengan bank guna memudahkan pembinaan dan telah teruji karakter dan kemampuannya dengan akad berbasis jual beli dan sewa.

b. Membentuk Kualitas Aktiva Produktif (KAP) yang baik untuk mengimbangi tingginya pembiayaan dengan:

1) Menyempurnakan dan mensosialisasikan panduan kebijakan dan acuan standar SOP dalam melakukan analisis pembiayaan termasuk menetapkan limit pembiayaan dan memberikan pendidikan dan pelatihan bagi Account Officer (AO) baik oleh pihak internal maupun eksternal bank untuk meningkatkan kemampuan analisis pembiayaan.

pembinaan debitur- debitur bermasalah yaitu kolektibilitas 3 dan 4 dengan mengefektifkan Satuan Tugas Khusus (STK) dengan fokus dan target yang nyata.

3) Membentuk dana cadangan Penyisihan dan Penyusutan Aktiva Produktif (PPAP) yang memadai sesuai ketentuan yang berlaku. 4) Mengasuransikan aktiva tetap dan aktivitas kas (penyetoran dan

pengambilan dana) dengan asuransi cash in transit dan asuransi jaminan gadai emas.

c. Menyeimbangkan kenaikan aktiva dengan menambah jumlah karyawan bagian marketing dengan membekali dan membenahi Sumber Daya Insani (SDI) agar lebih produktif.

d. Meluncurkan produk baru yaitu Rahn (Gadai Emas Syariah) di tahun 2007 yang mampu memberikan kontribusi positif terhadap total pendapatan bank.

memperluas pasar selain tetap berorientasi di daerah- daerah yang selama ini merupakan pasar tetap BPRS Amanah Ummah.

f. Meningkatkan brand image dan menambah fee based incomemelalui upaya kerjasama dengan:

1) Bank Permata Syariah di tahun 2007 melalui penempatan mesin EDC (Electronic Draft Capture) sehingga BPRS Amanah Ummah dapat melakukan berbagai transaksi kartu debet diantaranya pembayaran telepon/ listrik/ pulsa, dan transfer (masuk jaringan ATM bersama) dengan kurang lebih 30 bank, pemindahbukuan, dan lain- lain.

2) Bank Syariah Mandiri (BSM) di tahun 2009 dalam hal ATM co-branding dimana nasabah dapat menarik dana di ratusan ATM tanpa harus menjadi nasabah BSM.

3) Universitas Ibnu Khaldun (UIKA) Bogor dengan membangun software input setoran pembayaran kuliah mahasiswa sekaligus juga data pelaporannya sehingga dapat diakses oleh pihak UIKA dengan mudah dan pembuatan kartu mahasiswa sekaligus kartu ATM.

meningkatkan keuntungan BPRS Amanah Ummah seperti penyaluran pembiayaan kebajikan (Qardhul Hasan), penghimpunan dana ZIS dari bank dan nasabah yang disalurkan kepada para mustahik dalam bentuk zakat produktif, beasiswa pendidikan, dan zakat produktif, serta memberikan berbagai sumbangan kepada pondok pesantren, lembaga pendidikan, Dewan Keluarga Masjid (DKM), dan lain- lain untuk pembangunan sarana maupun kegiatan- kegiatan keagamaan.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

E. Analisis Statistik

Data yang diperlukan baik dalam proses analisis statistik maupun analisis komparatif adalah data yang bersumber dari ikhtisar keuangan Laporan Tahunan PT. BPRS Amanah Ummah berupa data rasio CAR, BOPO, dan ROA mulai dari tahun 1998 hingga tahun 2009 sebagai berikut:

Tabel 4.1

CAR, BOPO, dan ROA BPRS Amanah Ummah 1998- 2009

CAR BOPO ROA

TAHUN (%) TAHUN (%) TAHUN (%)

1998 16.61 1999 84.89 1999 3.18

1999 13.24 2000 80.65 2000 2.86

2000 11.94 2001 85.01 2001 2.61

2001 18.64 2002 78.40 2002 3.62

2002 17.20 2003 82.17 2003 2.93

2003 16.69 2004 79.92 2004 2.92

2004 11.93 2005 81.93 2005 2.26

2005 11.46 2006 79.91 2006 3.96

2006 15.13 2007 81.26 2007 3.83

2007 15.35 2008 74.67 2008 3.88

2008 16.03 2009 74.17 2009 4.01

Sumber: Laporan Tahunan PT. BPRS Amanah Ummah

1. Fungsi Regresi

Tabel 4.2

Fungsi Regresi Berganda Coefficients

Unstandardized Coefficients Model

B Standar Error

(Constant) 11,606 4,163

CAR 0,030 0,068

BOPO -0,109 0,047

Sumber: Data olahan SPSS 13.0

Berdasarkan tabel 4.2 maka fungsi regresi yang terbentuk adalah:

Y = 11,606 + 0,03 CAR - 0,109 BOPO

Standar Eror = (4,163) (0,068) (0,047)

2. Interpretasi Fungsi Regresi

Interpretasi fungsi regresi di atas adalah sebagai berikut:

a. Nilai konstanta = 11,606, menunjukkan bahwa jika nilai CAR dan BOPO adalah nol maka nilai profitabilitas Y (ROA) adalah 11,606. Nilai 4,163 adalah besarnya standar eror dari konstanta fungsi regresi. b. Nilai koefisien regresi CAR = 0,03, menunjukkan bahwa jika CAR

mengalami kenaikan 1% maka ROA akan mengalami kenaikan pula sebesar 0,03% dengan asumsi variabel lain dianggap tetap (ceteris paribus). Hubungan searah ini dapat dilihat dari koefisien CAR pada

c. Nilai koefisien regresi BOPO = - 0,109, menunjukkan bahwa jika BOPO mengalami kenaikan sebesar 1% maka ROA akan mengalami penurunan sebesar 0,109% dengan asumsi variabel lain dianggap tetap (ceteris paribus). Hubungan berlawanan arah ini terlihat dari koefisien BOPO pada fungsi regresi yang bernilai negatif. Nilai 0,047 adalah standar eror bagi penghitungan BOPO dalam fungsi regresi.

3. Uji Asumsi Klasik

Sebelum melakukan pengujian signifikansi terhadap hipotesis, perlu dilakukan uji asumsi klasik terhadap fungsi regresi sebagai berikut: a. Uji Heteroskedasitas

Regression Standardized Predicted Value

2

Berdasarkan gambar 4.1 terlihat bahwa plotnya tidak membentuk pola tertentu maka dapat ditarik kesimpulan bahwa pada fungsi regresi tersebut terbebas dari masalah heteroskedasitas.

b. Uji Multikolinieritas

Sumber: Data olahan SPSS 13.0

Berdasarkan tabel 4.3 terlihat bahwa angka VIF baik untuk variabel CAR maupun BOPO sebesar 1,077 (VIF 10) dan angka tolerance untuk variabel CAR dan BOPO adalah 0,928 (nilai Tolerance 0,1), maka dapat ditarik kesimpulan bahwa fungsi regresi tersebut terbebas dari masalah multikolinieritas.

c. Uji Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,673a 0,452 0,315 0,50339 1,701

Pada tabel 4.4 terlihat bahwa nilai Durbin Watson adalah sebesar 1,701 (nilai Durbin Watson ada diantara -2 hingga +2) maka dapat ditarik kesimpulan bahwa fungsi regresi tersebut terbebas dari masalah autokorelasi.

Normal P- P Plot of Regression Standardized Residual

Sumber: Data olahan SPSS 13.0

Dari uji asumsi klasik di atas diketahui bahwa fungsi regresi yang terbentuk merupakan model regresi yang baik dan layak digunakan karena terbebas dari masalah multikolinieritas, heteroskedasitas, dan autokorelasi, serta telah memenuhi asumsi normalitas.

4. Uji F

Tabel 4.5 Hasil Uji F

ANOVA

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 1,674 2 0,837 3,303 0,09

Residual 2,027 8 0,253

Total 3,701 10

Sumber: Data Olahan SPSS 13.0

Dari tabel 4.5 terlihat bahwa nilai F hitung adalah sebesar 3,303 Sedangkan F tabel didapat dengan cara menghitung:

Numerator (df1 = k - 1)3 - 1 = 2 Denumerator (df2 = n - k)11 - 3 = 8 Derajat kebebasan () = 0,05

maka nilai F tabel = 4,46

Dari perhitungan nilai F diketahui bahwa F hitungF tabel (3,303

4,46) maka Ho diterima dan Ha ditolak (F hitung berada di daerah

Gambar 4.3

Daerah Penolakan dan Penerimaan Ho dalam Uji F

Ho Ditolak Ho Ditolak

Ho Diterima

F tabel F hitung F tabel

-4,46 3,303 4,46

Selain itu, dari tabel 4.5 diketahui pula bahwa nilai probabilitas (sig penelitian) 0,05 (0,09 0,05) maka Ho diterima dan Ha ditolak. Dengan demikian, secara statistika dapat disimpulkan bahwa kecukupan modal (CAR) dan efisiensi operasional (BOPO) secara simultan (bersama-sama) tidak berpengaruh signifikan terhadap tingkat profitabilitas (ROA) pada PT. BPRS Amanah Ummah Leuwiliang Bogor.

5. Uji t

a. Uji Variabel CAR

Tabel 4.6 Hasil Uji t

Coefficient

Model t Sig.

1 (Constant) 2,788 0,024

CAR 0,434 0,676

BOPO -2,325 0,049

Dari tabel 4.6 tertera nilai t hitung untuk variabel CAR sebesar 0,434. Sedangkan t tabel untuk taraf signifikansi 0,05 dengan derajat kebebasan (DK = n – k11 – 3 = 8) adalah sebesar 2,306.

Sedangkan, dari penghitungan nilai t untuk variabel CAR diketahui bahwa t hitung t tabel (0,434 2,306) maka Ho diterima dan Ha ditolak (t hitung berada pada daerah penerimaan Ho).

Gambar 4.4

Daerah Penolakan dan Penerimaan Ho dalam Uji t Variabel CAR

Ho Ditolak Ho Ditolak

Ho Diterima

t tabel t hitung t tabel

-2,306 0,434 2,306

b. Uji Variabel BOPO

Berdasarkan tabel 4.6 tertera nilai t hitung untuk variabel BOPO adalah sebesar –2,325. Sedangkan t tabel untuk taraf signifikansi 0,05 dengan derajat kebebasan (DK = n – k11 – 3 = 8) adalah sebesar 2,306.

Sedangkan dari penghitungan nilai t untuk variabel BOPO diketahui bahwa nilai t hitung t tabel (-2,325 -2,306), maka Ho ditolak dan Ha diterima (t hitung berada pada daerah penolakan Ho).

Gambar 4.5

Daerah Penolakan dan Penerimaan Ho dalam Uji t Variabel BOPO

Ho Ditolak Ho Ditolak

Ho Diterima

t hitung t tabel t tabel

-2,325 -2,306 2,306