SURAT KETERANGAN PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangan di bawah ini, penulis dan pihak instansi tempat penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2012

Penulis,

Rani Rahmawati

21108154

Catatan :

PENGARUH SISTEM INFORMASI DAN BIAYA KEPATUHAN

TERHADAP PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak (KPP) Di Kanwil Jawa Barat I)

The Influence Information Systems And Compliance Cost Of Tax

Revenue

(Survey In The KPP West Java Regional Oficces I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : Rani Rahmawati

21108154

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

PENGARUH SISTEM INFORMASI DAN BIAYA KEPATUHAN

TERHADAP PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak (KPP) Di Kanwil Jawa Barat I)

The Influence Information Systems And Compliance Cost Of Tax

Revenue

(Survey In The KPP West Java Regional Oficces I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : Rani Rahmawati

21108154

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

Sistem informasi merupakan komponen-komponen yang saling berhubungan dan bekerjasama untuk mengumpulkan, memproses, menyimpan dan mendistribusikan informasi tersebut untuk mendukung proses pengambilan keputusan, koordinasi dan pengendalian. Dan biaya kepatuhan merupakan biaya yang di keluarkan oleh wajib pajak untuk memenuhi syarat-syarat penghitungan pajak. Sedangkan penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan. Tujuan penelitian ini adalah untuk mengetahui pengaruh sistem informasi dan biaya kepatuhan terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan analisis regresi linier berganda. Analisis ini digunakan untuk membuktikan seberapa besar pengaruh sistem informasi dan biaya kepatuhan terhadap penerimaan pajak. Hasil analisis regressi diuji dan dianalisa lebih lanjut, diantaranya dengan uji normalitas, multikolinieritas dan heteroskedastisitas dengan menggunakan software SPSS 18.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa sistem informasi dan biaya kepatuhan berpengaruh terhadap penerimaan pajak. Karena koefisien regresi dari kedua variabel bebas tidak sama sengan nol, maka dapat disimpulkan bahwa sistem informasi dan biaya kepatuhan secara parsial dan bersama-sama berpengaruh terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat I.

ABSTRACT

An information system components are interconnected and work together to collect, process, store and distribute information to support decision-making process, coordination and control. And compliance costs are costs issued by the taxpayer to fulfill the terms of the tax calculation. While tax revenues are the dominant source of financing for both routine and development expenditures. The purpose of this study was to determine the effect of information systems and compliance costs on tax revenue to the KPP in West Java Regional Office I.

The method used in this research is descriptive method and verificative with multiple linear regression analysis. This analysis is used to prove how big the influence of information systems and compliance costs of tax revenue. Regression results are tested and analyzed further, including a test for normality, multicollinearity and heteroscedasticity using the software SPSS 18.0 for windows.

The results of this study indicate that information systems and compliance cost effect on tax revenue. Because the regression coefficients of the two independent variables are not the same bunch of zeros, it can be concluded that information systems and compliance costs partially and jointly affect the tax revenue to the KPP in West Java Regional Office I.

vi

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT atas segala karunia, ridho, hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan Skripsi ini dengan judul : “Pengaruh Sistem Informasi dan Biaya Kepatuhan terhadap Penerimaan Pajak pada KPP di

Kanwil Jawa Barat I”.

Adapun tujuan dari penyusunan Skripsi ini adalah untuk memenuhi salah satu syarat sidang skripsi guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari dalam penyusunan Skripsi ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga penyusunan laporan Skripsi dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Dalam kesempatan ini penulis mengucapkan banyak terimakasih terutama kepada kedua orang tua dan kakakku tersayang yang selalu mendoakan dan memberi dukungan baik secara moril maupun materil serta kasih sayang yang tiada henti kepada penulis sehingga penulis dapat menyelesaikan laporan Skripsi ini hingga selesai.

vii

waktunya kepada penulis dan dengan sabar serta tekun dalam membimbing penulis dalam menyusun laporan Skripsi ini, karena penulis menyadari bahwa penyusunan laporan Skripsi ini tidak akan terwujud tanpa adanya bimbingan dari beliau. Selain itu penulis juga mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Ony Widilestariningtyas, SE., M.Si., selaku Dosen Wali AK 4. 5. Dr. Ely Suhayati, SE., M.Si., Ak., selaku Dosen Penguji Penulis. 6. Inta Budi Setyanusa, SE., M.Ak., selaku Dosen Penguji Penulis.

7. Seluruh Dosen dan Karyawan Universitas Komputer Indonesia Bandung. 8. Seluruh Staf dan Pegawai KPP di Kanwil Jawa Barat I.

9. Robby Sutriyadi, yang selalu membantu penulis dalam menyusun laporan Skripsi ini, terima kasih atas doa, dukungan, semangat serta bantuan yang telah di berikan kepada penulis hingga penulis dapat menyelesaikan laporan Skripsi ini.

viii

11.Teman-teman di kelas 4 Ak-4, Ami, Marlina, Anna, dan Ira terima kasih atas kebersamaan, bantuan dan semangatnya sehingga terselesaikannya penyusunan laporan Skripsi ini.

12.Teman-teman di kelas 4 Ak-2, Eriska, Indar, Lina, Nova, Reza, dan Septi, terima kasih atas kebersamaan, bantuan dan semangatnya sewaktu menyebarkan kuesioner sehingga terselesaikannya penyusunan laporan Skripsi ini, serta teman-teman akuntansi angkatan 2008, terima kasih atas kebersamaannya.

13.Serta seluruh pihak yang telah memberikan dukungan dan dorongan baik secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu persatu.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang berkenan. Semoga apa yang telah penulis sajikan dalam laporan ini dapat bermanfaat khusunya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2012 Penulis,

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR BAGAN ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 IdentifikasidanRumusanMasalah ... 12

1.2.1 IdentifikasiMasalah ... 12

1.2.2 RumusanMasalah... 12

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4.1 Kegunaan Praktis ... 13

1.4.2 Kegunaan Akademis ... 13

1.5 Lokasi dan Waktu Penelitian ... 14

1.5.1 Lokasi Penelitian ... 14

1.5.2 Waktu Penelitian ... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Sistem Informasi (Information System) ... 16

2.1.1.1 Pengertian Sistem Informasi (Information System) ... 16

2.1.1.2 Dimensi dan Indikator Sistem Informasi ... 17

2.1.2 Biaya Kepatuhan (Compliance Cost) ... 18

2.1.2.1 Pengertian Biaya Kepatuhan (Compliance Cost) ... 19

2.1.2.2 Dimensi dan Indikator Biaya Kepatuhan ... 19

2.1.3 Penerimaan Pajak (Tax Revenue) ... 21

2.1.3.1 Pengertian Penerimaan Pajak (Tax Revenue) ... 22

2.1.3.2 Dimensi dan Indikator Penerimaan Pajak ... 22

2.1.4 Hasil Penelitian Sebelumnya ... 23

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak ... 26

2.2.2 Pengaruh Biaya Kepatuhan terhadap Penerimaan Pajak... 27

2.3 Hipotesis ... 29

BAB III : OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 31

3.2.2 Operasionalisasi variabel ... 34

3.2.3 Sumber dan Tekhnik Penentuan Data ... 38

3.2.3.1 Sumber Data ... 38

3.2.3.2 Tekhnik Penentuan Data ... 39

3.2.4 Tekhnik Pengumpulan Data ... 42

3.2.4.1 Uji Validitas ... 44

3.2.4.2 Uji Reliabilitas ... 47

3.2.4.3 Uji MSI ... 49

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 50

3.2.5.1 Rancangan Analisis ... 51

3.2.5.2 Pengujian Hipotesis ... 51

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 62

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 62

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 66

4.1.4 Aktivitas Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 69

4.2 Karakteristik Responden ... 70

4.3 Analisis Deskriptif ... 73

4.3.1 Analisis Deskriptif Sistem Informasi ... 74

4.3.2 Analisis Deskriptif Biaya Kepatuhan ... 85

4.3.3 Analisis Deskriptif Penerimaan pajak... 91

4.4. Analisis Verifikatif ... 94

4.4.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak ... 94

4.4.2 Pengaruh Biaya Kepatuhan terhadap Penerimaan Pajak ... 95

4.4.3 Pengaruh Sistem Informasi dan Biaya Kepatuhan terhadap Penerimaan pajak Secara Parsial maupun Simultan ... 96

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 113

5.2 Saran ... 115

DAFTAR PUSTAKA ... 117

KUESIONER ... 121

LAMPIRAN-LAMPIRAN LAIN ... 128

DAFTAR GAMBAR

Halaman

Gambar 4.1 Grafik PPPlot dari Hasil Pengujian Normalitas ... 106

DAFTAR TABEL

Halaman

Tabel 1.1 Penerimaan Perpajakan 2010-2011 ... 3

Tabel 1.2 Jumlah Penerimaan Pajak KPP Pratama Bandung Karees ... 4

Tabel 1.3 Lokasi Penelitian ... 14

Tabel 1.4 Waktu Penelitian ... 15

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Desain Penelitian ... 33

Tabel 3.2 Operasionalisasi Variabel ... 36

Tabel 3.3 Skala Likert ... 37

Tabel 3.4 Jumlah Responden ... 41

Tabel 3.5 Perhitungan Responden ... 42

Tabel 3.6 Hasil Uji Validitas Variabel Sistem Informasi ... 45

Tabel 3.7 Hasil Uji Validitas Variabel Biaya Kepatuhan ... 46

Tabel 3.8 Hasil Uji Validitas Variabel Penerimaan Pajak ... 46

Tabel 3.9 Stándar Penilaian Koefisien Validitas dan Reliabilitas ... 48

Tabel 3.10 Hasil Uji Reliabilitas Kuesioner Penelitian ... 49

Tabel 3.11 Kriteria PersentaseTanggapanResponden ... 53

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 71

Tabel 4.2 Profil Responden Berdasarkan Usia ... 71

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 72

Tabel 4.4 Profil Responden Berdasarkan Lama Kerja ... 73

Tabel 4.6 Distribusi Jawaban Responden mengenai Indikator Masukan (Input) 75

Tabel 4.7 Distribusi Jawaban Responden mengenai Indikator

Pengolahan (Processor) ... 76

Tabel 4.8 Distribusi Jawaban Responden mengenai Indikator

Keluaran (Output) ... 78

Tabel 4.9 Distribusi Jawaban Responden mengenai Indikator Komunikasi ... 79

Tabel 4.10 Distribusi Jawaban Responden mengenai

Indikator Sistem Perangkat Lunak (SoftwareSystem) ... 81

Tabel 4.11 Distribusi Jawaban Responden mengenai Indikator Aplikasi

Perangkat Lunak/Program Aplikasi (SoftwareApplication) ... 82

Tabel 4.12 Distribusi Jawaban Responden mengenai

Indikator Pemakai sistem informasi ... 83

Tabel 4.13 Rekapitulasi Skor Jawaban Responden Mengenai Sistem Informasi . 85

Tabel 4.14 Distribusi Jawaban Responden mengenai Indikator Biaya resmi ... 86

Tabel 4.15 Distribusi Jawaban Responden mengenai Indikator Biaya

tidak resmi ... 88

Tabel 4.16 Distribusi Jawaban Responden mengenai

Waktu untuk Berkonsultasi dengan Konsultan Pajak ... 89

Tabel 4.17 Rekapitulasi Skor Jawaban Responden Mengenai Biaya Kepatuhan . 91

Tabel 4.18 Distribusi Jawaban Responden mengenai Indikator PPh ... 91

Tabel 4.19 Distribusi Jawaban Responden mengenai PPN ... 92

Tabel 4.20 Rekapitulasi Skor Jawaban Responden Mengenai

Tabel 4.21 Hasil Perhitungan Koefisien Regresi X terhadap Y ... 100

Tabel 4.22 Hasil Korelasi ... 101

Tabel 4.23 Korelasi Parsial Sistem Informasi dengan Penerimaan pajak pada saat Biaya Kepatuhan Tidak mengalami perubahan ... 102

Tabel 4.24 Korelasi Parsial Biaya Kepatuhan dengan Penerimaan pajak pada saat Sistem Informasi tidak mengalami perubahan ... 103

Tabel 4.25 Hasil Perhitungan Koefisien Determinasi ... 104

Tabel 4.26 Hasil Uji Normalitas ... 105

Tabel 4.27 Hasil Perhitungan VIF ... 107

DAFTAR BAGAN

Halaman

Bagan 2.1 Kerangka Pemikiran ... 26

Bagan 2.2 Paradigma Penelitian ... 29

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Keterangan Permohonan Penelitian Dari Kampus ... 129

Lampiran 2 Surat Keterangan Permohonan Penelitian Dari Kanwil Jabar I .... 130

Lampiran 3 Surat Permohonan Bantuan Permintaan Data... 131

Lampiran 4 Lembar Revisi Sidang Usulan Penelitian ... 132

Lampiran 5 Kartu Peserta Sidang Seminar Usulan Penelitian Prodi Akuntansi ... 133

Lampiran 6 Catatan Khusus Bimbingan dan Konsultasi ... 134

Lampiran 7 Lembar Revisi Sidang ... 135

Lampiran 8 Hasil Kuesioner ... 137

Lampiran 9 Hasil Uji MSI ... 141

Lampiran 10 Hasil Perhitungan Validitas dan Reliabilitas ... 144

Lampiran 11 Hasil Perhitungan Analisis ... 147

Lampiran 12 Jurnal ... 151

Lampiran 13 Berita Acara Penelitian Pada KPP di Kanwil Jabar I ... 152

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan sarana yang digunakan pemerintah untuk memperoleh

dana dari rakyat, hasil penerimaan pajak tersebut di gunakan untuk mengisi

anggaran negara sekaligus membiayai keperluan belanja negara (belanja rutin dan

belanja pembangunan), semakin besar pengeluaran pemerintah dalam rangka

pembiayaan negara menuntut peningkatan penerimaan negara yang salah satunya

berasal dari penerimaan pajak, pembiayaan belanja negara yang semakin lama

semakin bertambah besar memerlukan penerimaan negara yang berasal dari dalam

negeri tanpa harus bergantung dengan bantuan atau pinjaman dari luar negeri, hal

ini berarti bahwa semua pembelanjaan negara harus dibiayai dari pendapatan

negara, dalam hal ini yaitu pajak M. Said (2003).

Pajak menurut S.I. Djajadiningrat dalam Siti Resmi (2009:01), menyatakan bahwa Pajak sebagai suatu kewajiban menyerahkan sebagian dari

kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan

yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa

timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara

umum.

sedangkan definisi penerimaan pajak berdasarkan Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara (2001), adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

Menurut Marsyahrul (2005:21), Penerimaan negara atas pajak bersumber

dari pajak penghasilan, pajak pertambahan nilai, pajak bea masuk dan cukai, pajak

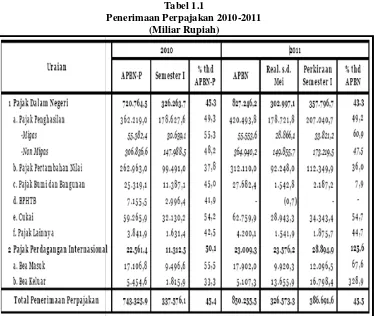

ekspor, pajak bumi bangunan, dan pajak lainnya. Berdasarkan Laporan Pemerintah Tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara Semester Pertama Tahun Anggaran (2011) dilihat dari komposisinya, penerimaan perpajakan masih didominasi oleh penerimaan pajak dalam negeri,

terutama pajak penghasilan (PPh) nonmigas serta pajak pertambahan nilai dan

pajak penjualan atas barang mewah (PPN dan PPnBM), kontribusi kedua jenis

pajak tersebut terhadap penerimaan perpajakan masing-masing mencapai

Rp173.219,5 miliar (44,8 persen) dan Rp112.349,9 miliar (29,1 persen).

Masih berdasarkan Laporan Pemerintah Tentang Pelaksanaan

Anggaran Pendapatan dan Belanja Negara Semester Pertama Tahun Anggaran (2011), pada realisasi tersebut, penerimaan perpajakan dalam semester I 2011 diperkirakan mencapai Rp386.691,6 miliar atau 45,5 persen dari target

dalam APBN 2011, apabila dibandingkan dengan realisasi semester I 2010,

perkiraan realisasi penerimaan perpajakan pada semester I 2011 mengalami

peningkatan sebesar Rp49.115,5 miliar atau 14,5 persen, perkembangan

penerimaan perpajakan pada semester I tahun 2010 – 2011 dapat dilihat pada

*) Perbedaan angka di belakang k Sumber : Kementrian Keuangan Belanja Negara Semester Pertama

Mengingat pent

potensi penerimaan pa

meningkatkan jumlah p

dinilai pencapaiannya m

masih lemah, berdasark

DPR, seharusnya peneri

dari penerimaan pajak se

aksi-aksi/kecurangan ya

negara diperkirakan sam

Rp100 triliun Sakti Nas

Tabel 1.1

Penerimaan Perpajakan 2010-2011 (Miliar Rupiah)

koma karena pembulatan

an dalam Laporan Pemerintah Tentang Pelaksanaan Anggaran Pe a Tahun Anggaran 2011

ntingnya fungsi pajak bagi pembangunan dan

pajak negara ini, pemerintah tentu akan berus

penerimaan pajak, namun sampai saat ini upay

masih belum optimal, karena di lihat dari sisi pe

arkan perhitungan Martin Hutabarat, anggota K

erimaan pajak pada tahun 2009 lalu dapat menin

sebelumnya pada tahun 2008 yang hanya 12%, t

yang di lakukan oleh oknum pajak. Maka p

sampai tergerus sekitar 23%, jumlah uangnya

asution (2010).

Pendapatan dan

an besarnya

rusaha keras

aya tersebut

pengawasan

Komisi III

ningkat 16%

, tapi karena

penerimaan

Dari survey yang di lakukan oleh Transparency International Indonesia (TII) akhir tahun 2004 yang lalu, DJP juga sebagai lembaga terkorup ke dua setelah Bea dan Cukai, dugaan adanya penyelewengan penerimaan pajak menurut

survei Transparancy International Indonesia (TII) akhir tahun 2004 terhadap 900

pengusaha di 21 kota menemukan kebocoran pajak bisa mencapai 40 % dari tahun

sebelumnya yang berkisar 38%, kebocoran tersebut di sebabkan karena wajib

pajak tidak membayar pajak dengan nilai semestinya Emmy Haflid (2005).

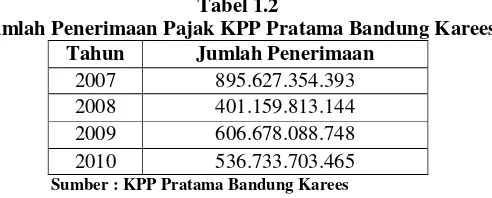

Tabel 1.2

Jumlah Penerimaan Pajak KPP Pratama Bandung Karees

Tahun Jumlah Penerimaan

2007 895.627.354.393 2008 401.159.813.144 2009 606.678.088.748 2010 536.733.703.465 Sumber : KPP Pratama Bandung Karees

Berdasarkan tabel 1.2 di atas jumlah penerimaan pajak pada KPP Pratama

terjadi penurunan dan penaikan penerimaan pajak, jumlah penerimaan pajak pada

tahun 2007 sebesar 895.627.354.393, tahun 2008 sebesar 401.159.813.144, tahun

2009 sebesar 606.678.088.748, dan tahun 2010 sebesar 536.733.703.465, dari

tabel 1.2 di atas dapat terlihat bahwa telah terjadi penurunan penerimaan pajak

yang drastis pada tahun 2008 yaitu turun sebesar 494.467.541.249 dari tahun

2007, penurunan penerimaan pajak juga terjadi pada tahun 2010 yaitu turun

sebesar 69.944.385.283 dari tahun 2009 dan penaikan penerimaan pajak hanya

terjadi pada tahun 2009 yaitu naik sebesar 205.518.275.604 dari tahun 2008.

Musgrave dan Musgrave (2003:47) berpendapat bahwa terdapat dua klasifikasi biaya yang timbul sebagai konsekuensi pengenaan pajak, dua jenis

cost/biaya kepatuhan pajak) serta distortion cost in household choices (yakni, distorsi pajak yang menyebabkan keengganan produsen untuk memproduksi

barang/jasa akibat keengganan konsumen atau pihak rumah tangga untuk

mengkonsumsi barang/jasa karena overpricing akibat tingginya pajak yang selanjutnya berakibat kepada menurunnya agregat penerimaan pajak).

Salah satu faktor yang menentukan tinggi rendahnya tingkat kepatuhan

wajib pajak dalam rangka melakukan pemenuhan kewajiban pajak adalah jumlah

biaya-biaya yang harus di keluarkan oleh Wajib pajak dalam berbagai literatur

disebut dengan biaya kepatuhan/Compliance cost, idealnya biaya-biaya yang

dikeluarkan oleh wajib pajak dalam rangka pemenuhan kewajiban pajak tersebut

tidak memberatkan wajib pajak dan tidak menghambat wajib pajak dalam

melakukan pemenuhan kewajiban pajaknya Nurmantu (2003:83).

Namun, nyatanya tax compliance cost ini begitu memberatkan wajib pajak

hal ini menyebabkan orang malas untuk membayar pajak, setiap orang tidak ingin

berurusan dengan hal yang rumit, apalagi membutuhkan biaya ekstra, jika mau

membayar pajak misalnya, selain WP harus membayar pajaknya, maka WP juga

harus mengurusi segala administrasinya di bank/kantor pos, membaca SPT serta

mengisinya dan mengirim ke kantor pajak membuat WP mengeluarkan biaya

transportasi, memang sudah ada penerapan e-filing, namun tentunya hal ini masih

terbatas karena penetrasi internet di Indonesia masih rendah, tingginya biaya

kepatuhan pajak menyebabkan wajib pajak enggan untuk membayar pajak,

Seperti yang di katakan oleh S.O Uremadu & J.C.Ndulue (2011) bahwa

“High cost of compliance issued by the taxpayerand administrative costs to negatively affect the government's national output of taxes collected inthis tax revenue is low”. dari pernyataan tersebut dapat diartikan bahwa tingginya biaya kepatuhan yang di keluarkan oleh wajib pajak dan biaya administrasi kepada

pemerintah berpengaruh negatif terhadap output nasional dari pajak dikumpulkan

dalam hal ini penerimaan pajak menjadi rendah.

Menurut Sandford (2003) “Compliance costs here not only the cost in terms of money, but also time and thought, of which cost money are the direct costs of cash money (cash) issued by the taxpayer in order to meet tax obligations, the obligations of taxation, taxpayers have to spend money in addition to paying back taxes, at least for travel and administrative costs to the bank or post office to make deposits, payments to tax consultants,

Masih menurut Sandford (2003) In addition it is the time cost of time spent by the taxpayer in making the taxpayer the tax obligations should also take the time to read the instructions charging SPT, fill it and send it to the Tax Office, and the cost is a sense of psychological stress and a variety of fear or anxiety due to tax evasion, taxpayers were saddled mind lest his understanding of the different tax laws with the understanding of the tax officers were later charged with tax evasion”.

Dari pernyataan tersebut dapat diartikan bahwa biaya kepatuhan disini

bukan hanya biaya dalam artian uang, tapi juga waktu dan pikiran, diantaranya

wajib pajak dalam rangka pemenuhan kewajiban pajak, dalam memenuhi

kewajiban perpajakan, Wajib Pajak harus mengeluarkan uang selain untuk

membayar pajak terutang, minimal untuk biaya perjalanan dan administrasi ke

bank atau kantor pos untuk melakukan penyetoran, pembayaran kepada konsultan

pajak Sandford (2003).

Selain itu time cost adalah waktu yang terpakai oleh wajib pajak dalam melakukan pemenuhan kewajiban pajak wajib pajak juga harus meluangkan

waktu untuk membaca petunjuk pengisian SPT, mengisinya dan mengirimkannya

ke Kantor Pelayanan Pajak, dan psychological cost adalah rasa stress dan berbagai

rasa takut atau cemas karena melakukan tax evasion, wajib pajak juga dibebani pikiran takut kalau-kalau pemahamannya atas peraturan perpajakan berbeda

dengan pemahaman petugas pajak kemudian dituduh melakukan tax evasion

Sandford (2003).

Hasil survei Transparansi Internasional Indonesia dapat diketahui bahwa

jumlah responden yang mengakui pernah membayar suap ke kantor pajak adalah

yang paling besar dibandingkan dengan institusi yang lain sepeti Bea Cukai,

Kepolisian dan Lembaga Peradilan, sedangkan untuk total jumlah uang suap

setahun, kantor pajak menduduki peringkat kedua setelah Bea Cukai, hasil survei

Transparansi Internasional Indonesia tersebut menunjukkan bahwa biaya

kepatuhan pajak yang harus ditanggung Wajib Pajak di Indonesia masih sangat

besar berkaitan dengan besarnya biaya suap yang harus dikeluarkan oleh Wajib

Menurut Darmin Nasution (2009), penerimaan pajak dalam periode Januari-Maret 2007 adalah sebesar Rp 103,1 triliun atau meningkat 35%

dibanding periode yang sama di tahun 2006 yang hanya mencapai Rp 76,4 triliun,

jumlah tersebut merupakan jumlah penerimaan terbesar selama enam tahun

terakhir, namun demikian angka-angka penerimaan pajak yang disampaikan

masih simpang siur karena tidak ada satu angka pun yang diyakini kebenarannya.

Angka-angka penerimaan pajak yang masih simpang siur tersebut

disebabkan oleh sistem Modul Penerimaan Negara (MPN) yang merupakam

sistem informasi di Departemen Keuangan yang mengintegrasikan penerimaan

Direktorat Jendral Pajak (DJP), Direktorat Jenderal Bea Cukai, serta pengeluaran

Direktorat Jenderal Anggaran belum solid, oleh karena itu pengelolaan

penerimaan pajak harus dilakukan dengan baik dan akurat agar tidak terjadi

kebocoran Wiyono (2007).

Di negara Amerika Serikat pelayanan informasi mengenai pajak sudah

menjangkau wajib pajak sehingga bila ada wajib pajak yang membutuhkan

informasi pajak, dapat secara langsung menelepon pusat informasi pajak secara

gratis, di Inggris informasi pajak hampir bisa di peroleh dalam setiap acara

pameran, di Australia pemerintah menyediakan mobil-mobil yang mengantarkan

informasi perpajakna secara door to door, sedangkan di Swedia informasi pajak di

sampaikan melalui karikatur yang penuh rasa humor, sedangkan di Indonesia

informasi mengenai pajak masih sulit di dapatkan karena belum ada sistem

yang di sebarkanpun masih sangat terbatas, bahasanya kurang komunikatif,

kurang di gemari Agus Suparman (2005).

Keterbatasan inilah yang menjadi salah satu sebab masyarakat wajib pajak

kurang mengenal betul arti, keterlibatan, dan urgensi pajak dalam perekonomian Indonesia, bahkan masyarakat wajib pajak kadang menghindari pajak atau anti

pajak karena pengetahuan pajaknya masih rendah, hal ini menimbulkan kesadaran

membayar pajak yang rendah pula dan juga menyebabkan penerimaan pajak yang

rendah, jadi, jika pengelolaan Sistem informasi kurang baik maka dapat

mempengaruhi peningkatan dan penurunan penerimaan pajak Agus Suparman (2005).

Fenomena mengenai sistem informasi juga terjadi pada KPP Pratama

Bandung Karees yang di katakan oleh salah satu AR (Account Representative)

yang ada pada seksi WASKON (Wawasan dan Konsultasi) I yaitu Miftachul Munir (2011) mengenai proses penerbitan STP (Surat Tagihan Pajak) dengan menggunakan sistem informasi, cara pengerjaannya belum optimal karena para

AR menghadapi kendala-kendala yaitu sebagai berikut :

1) “AR harus memasukan data WP satu-satu tidak bisa langsung sekaligus sehingga proses penginputan data nya cukup memakan waktu yang lama, 2) Data yang ada di sistem harus di sesuaikan kembali dengan data pelaporan

SPT yang sebenarnya agar tidak terjadi kesalahan atau meminimalkan kesalahan yang akan terjadi,

3) Kesulitan mengakses jaringan internet pada saat-saat sibuk, sehinggga data yang ada di jaringan internet lama untuk di aksesnnya,

Permasalahan dari sistem informasi di atas tentu menghambat proses di

terbitkannya STP dan tentu saja hal itu menyebabkan proses penerimaan pajak

Seiring perkembangan teknologi saat ini, penggunaan sistem informasi

merupakan keharusan untuk memperlancar aktivitas-aktivitas dalam perusahaan

agar pelaksanaan dapat lebih cepat, akurat dan efisien oyt (2011).

Sistem informasi menurut James A. Hall (2007:6) adalah “Series of formal procedures by which data is collected and processed into information distibuted to the users ”, dari definisi tersebut dapat diartikan bahwa pengertian biaya kepatuhan adalah “Serangkaian prosedur formal dimana data dikumpulkan

diproses menjadi informasi dan di distribusikan ke para pengguna.

Pengertian lain tentang sistem informasi adalah merupakan

komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan

memproses, menyimpan, dan mendistribusikan informasi untuk mendukung

proses pengambilan keputusan, koordinasi, dan pengendalian Laudon dalam Azhar Susanto (2008:52).

Sistem informasi terdiri dari elemen-elemen yang terdiri dari orang,

prosedur, perangkat keras, perangkat lunak, basis data, jaringan komputer dan

komunikasi data, semua elemen ini merupakan komponen fisik Edwin Ho (2002).

Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan

(building blok), yang terdiri dari komponen input, komponen model, komponen

output, komponen teknologi, komponen hardware, komponen software,

komponen basis data, dan komponen kontrol, semua komponen tersebut saling

berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai

Langdon (2004) mengutip hasil survei tentang peranan teknologi dalam modernisasi administrasi perpajakan perusahaan yang dilakukan Association for Computers and Taxation (ACT) di Amerika Serikat, mengemukakan bahwa “information systems has become a trigger (enabler) for taxation practices more efficient, The next Langdon (2004) suggests the need foran integrated approach to automated tax calledecosystem, where all the basic functionssimultaneously in the system thereby allowing the function to handle all of the services include tax planning, compliance, and audit management, so that it affects the tax revenue”.

Dari definisi pernyataan tersebut dapat diartikan bahwa menurut Langdon

(2004), “sistem informasi telah menjadi pemicu (enabler) untuk praktik-praktik perpajakan yang lebih efisien, selanjutnya Langdon (2004) mengemukakan perlunya suatu pendekatan terpadu yang disebut dengan automated tax ecosystem,

dimana semua dasar sistem dalam berfungsi secara bersamaan sehingga

memungkinkan fungsi pajak menangani semua layanan meliputi perencanaan,

kepatuhan, dan manajemen audit, sehingga hal tersebut berpengaruh terhadap

penerimaan pajak”.

Dari uraian diatas, maka penulis tertarik untuk memberikan judul pada

penelitian ini yaitu:

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Pengelolaan sistem informasi yaitu sistem Modul Penerimaan Negara

(MPN) yang belum baik dapat mempengaruhi keoptimalan Penerimaan

Pajak.

2. Kesulitan mengakses jaringan internet pada saat sibuk dalam sistem

informasi dapat mempengaruhi keoptimalan Penerimaan Pajak.

3. Tingginya biaya kepatuhan pajak menyebabkan wajib pajak enggan untuk

membayar pajak sehingga mengakibatkan penerimaan pajak yang rendah.

1.2.2 Rumusan Masalah

1. Bagaimana Pengaruh Sistem Informasi terhadap Penerimaan Pajak pada

KPP di Kanwil Jawa Barat I.

2. Bagaimana Pengaruh Biaya Kepatuhan terhadap Penerimaan Pajak pada

KPP di Kanwil Jawa Barat I.

3. Bagaimana pengaruh Sistem Informasi dan Biaya Kepatuhan Terhadap

Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Mengumpulkan data dan berbagai informasi terkait dengan sistem

informasi dan biaya kepatuhan terhadap penerimaan pajak.

1.3.2 Tujuan Penelitian

1) Untuk mengetahui Pengaruh Sistem Informasi terhadap Penerimaan Pajak

pada KPP di Kanwil Jawa Barat I.

2) Untuk mengetahui Pengaruh Biaya Kepatuhan terhadap Penerimaan Pajak

pada KPP di Kanwil Jawa Barat I.

3) Untuk mengetahui Pengaruh Sistem Informasi dan Biaya Kepatuhan

Terhadap Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

1.4Kegunaan Penelitian

Adapun kegunaan dilaksanakannya penelitian adalah untuk :

1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Sistem Informasi dan

Biaya Kepatuhan dan Penerimaan Pajak pada KPP di Kanwil Jawa Barat 1.

1.4.2Kegunaan Akademis

1) Bagi Perkembangan Ilmu Pengetahuan

Dapat menjadi referensi ilmiah tentang pengaruh sistem informasi dan

biaya kepatuhan terhadap penerimaan pajak pada KPP di Kanwil Jawa

Barat I.

2) Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung

tentang Pengaruh Sistem Informasi dan Biaya Kepatuhan dan Penerimaan

3) Bagi KPP di Kanwil Jawa Barat I

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Pengaruh Sistem Informasi dan Biaya Kepatuhan dan Penerimaan Pajak

pada KPP di Kanwil Jawa Barat 1.

4) Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran

dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh

Sistem Informasi dan Biaya Kepatuhan dan Penerimaan Pajak pada KPP

di Kanwil Jawa Barat 1.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi Penelitian dilaksanakan pada Kantor Pelayanan Pajak (KPP) di

[image:33.612.135.509.451.618.2]Kanwil Jawa Barat 1 diantaranya adalah sebagai berikut :

Tabel 1.3 Lokasi Penelitian

No Nama KPP Alamat

1.5.2 Waktu Penelitian

Adapun waktu persiapan dan pelaksanaan penelitian skripsi yaitu pada

bulan Maret 2012 sampai dengan Agustus 2012. Seperti terlihat pada tabel berikut

[image:34.612.101.539.214.514.2]ini :

Tabel 1.4 Waktu Penelitian

No Kegiatan

Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul b. Persiapan teori c. Pengajuan Judul d. Mencari

Perusahaan

2

Usulan Penelitian:

a. Penulisan UP b. Bimbingan UP c. Seminar UP d. Revisi UP 3 Pengumpulan Data 4 Pengolahan Data

5

Penyusunan Skripsi:

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Sistem Informasi (Information System)

Sistem informasi merupakan pembangkit informasi dengan integrasi yang

dimiliki subsistemnya, sistem informasi akan mampu menyediakan informasi

yang berkualitas, tepat, cepat dan akurat Teguh Wahyono (2004:12).

2.1.1.1 Pengertian Sistem Informasi

Pengertian sistem menurut Azhar Susanto (2008:22) adalah sebagai

berikut:

“Kumpulan/group dari subsistem/bagian/komponen apapun baik phisik

ataupun non-phisik yang saling berhubungan satu sama lain dan bekerja

sama secara harmonis untuk mencapai tujuan tertentu”.

Pengertian informasi menurut Jogiyanto (2005:36) adalah sebagai berikut :

“Data yang di olah menjadi bentuk yang berguna bagi pemakainya”.

Sedangkan pengertian dari sistem informasi itu sendiri adalah sebagai berikut:

Pengertian sistem informasi menurut James A. Hall (2007:6) adalah

sebagai berikut:

“Series of formal procedures by which data is collected and processed

into information distibuted to the users ”.

Sedangkan pengertian sistem informasi menurut Laudon dalam Azhar

“Merupakan komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan, memproses, menyimpan dan mendistribusikan informasi tersebut untuk mendukung proses pengambilan keputusan, koordinasi dan pengendalian”.

Dari beberapa pengertian di atas maka penulis dapat menyimpulkan bahwa

Sistem informasi adalah serangkaian prosedur dan komponen yang saling

berhubungan satu sama lain yang membentuk satu sama lain yang

mengintegrasikan data, memproses dan menyimpan serta mendistribusikan

informasi, yang terorganisasi dengan sistematik untuk mendukung proses

pengambilan keputusan, koordinasi dan pengendalian yang berguna bagi

pemakainya.

2.1.1.2 Dimensi dan Indikator Sistem Informasi

Sistem Informasi terdiri dari dimensi dan indikator diantaranya adalah

sebagai berikut :

Menurut Azhar Susanto (2008:58-312) sistem informasi terdiri dari

komponen-komponen sebagai berikut :

1. “Perangkat Keras (Hardware)

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi, Hardware terdiri dari beberapa bagian-bagian sebagai berikut :

a. Masukan (Input)

Input merupakan alat-alat yang dapat digunakan untuk memasukan data kedalam komputer seperti, keyboard, mouse, scanner,dll,

b. Pengolahan (Processor)

c. Keluaran (Output)

Output merupakan peralatan – peralatan yang digunakan untuk mengeluarkan informasi hasil pengolahan data, beberapa macam peralatan output yang sering digunakan seperti : printer, layar monitor, speaker LCD, dan lain-lain,

d. Komunikasi (Comunication)

Comunication merupakan peralatan yang harus digunakan agar komunikasi data bisa berjalan dengan baik, seperti, Network card untuk LAN (jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung), wireless LAN (jaringan yang tersebar ke beberapa lokasi atau bisa juga di bilang kalau WAN adalah kumpulan dari beberapa LAN yang terhubung secara On-line melalui modem atau internet), dan lain-lain,

2. Perangkat Lunak (Software)

Software merupakan kumpulan dari program yang digunakan untuk menjalankan aplikasi tertentu pada komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis, software terdiri dari beberapa jenis diantaranya adalah sebagai berikut :

a. Sistem Perangkat Lunak (Software System)

Software System merupakan suatu sistem yang berfungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam Komputer, misalnya antara keyboard dengan CPU, Layar monitor, dan lain-lain, contohnya : Microsoft windows,

b. Aplikasi Perangkat Lunak/Program Aplikasi (Software Application)

Software Application merupakan software jadi yang siap untuk digunakan yang menentukan bagaimana sumber daya digunakan untuk menyelesaikan masalah, perangkat lunak aplikasi dibuat untuk membantu masalah yang relatif umum,

3. Orang/Manusia (Brainware)

Brainware Merupakan sumber daya manusia yang terlibat dalam pembuatan sistem informasi, pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut, brainware yaitu sebagai berikut :

a. Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan menggunakan sistem informasi yang telah di kembangkan (end user) mereka menentukan, yaitu masalah yang harus dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasan bisnis yang harus termuat dalam sistem informasi”.

2.1.2 Biaya Kepatuhan (Compliance Cost)

Salah satu faktor yang menentukan tinggi rendahnya tingkat kepatuhan

biaya-biaya yang harus dikeluarkan oleh wajib pajak yang dalam berbagai

literature disebut dengan compliance cost Safri Nurmantu (2003:160).

2.1.2.1 Pengertian Biaya Kepatuhan

Pengertian biaya kepatuhan menurut Cedric sanford et all (1989:10)

dalam Siti Kurnia rahayu (2010:151) adalah sebagai berikut:

“Biaya yang di keluarkan oleh wajib pajak untuk memenuhi syarat-syarat

penghitungan pajak”.

Dan pengertian biaya kepatuhan menurut Safri Nurmantu (2008:58)

adalah sebagai berikut :

“Semua biaya baik secara pisik maupun psikis yang harus dipikul oleh

wajib pajak untuk memenuhi kewajiban perpajakannya”.

Sedangkan pengertian biaya kepatuhan menurut Hijattulah Abdul

Jabbar and Jeff Pope (2008) mengemukakan bahwa:

“Costs incurred by taxpayers, in additionto their tax liability, in

conforming to the tax requirements”.

Dari beberapa pengertian di atas maka penulis dapat menyimpulkan bahwa

biaya kepatuhan atau compliance cost adalah keseluruhan biaya yang dikeluarkan

oleh pembayar pajak baik pisik maupun psikis yang dikeluarkan oleh wajib pajak,

sebagai tambahan terhadap kewajiban pajak mereka, dalam memenuhi persyaratan

perpajakannya.

2.1.2.2Dimensi dan Indikator Biaya Kepatuhan

Biaya Kepatuhan terdiri dari dimensi dan indikator diantaranya adalah

Menurut Cederic Seandford, et al dalam Siti Kurnia Rahayu (2010:

151) compliance cost (jumlah biaya kepatuhan pajak), dibagi menjadi 2 jenis yaitu

sebagai berikut :

1. “Direct money cost

Direct money cost merupakan biaya yang berhubungan dengan perhitungan pajak, di antaranya adalah sebagai berikut :

Menurut Sri Rahayu dalam Adinur Prasetyo (2008) mendefinisikan biaya transaksi dalam perhitungan pajak yaitu :

“Semua biaya, diluar pajak terhutang, yang dikeluarkan oleh wajib pajak dalam proses pemenuhan kewajiban perpajakannya, mulai dari merencanakan aspek perpajakan dalam investasinya sampai dengan saat menerima putusan banding dan melunasi pajak terhutang”.

Sri Rahayu dalam Adinur Prasetyo (2008) membagi biaya transaksi dalam

perhitungan pajak tersebut menjadi menjadi dua (2) yaitu sebagai berikut : a. “Biaya resmi

Biaya transaksi resmi dalam penghitungan pajak merupakan biaya-biaya yang dikeluarkan wajib pajak dalam rangka melakukan pemenuhan kewajiban pajak yang ditunjang oleh tanda terima pembayaran resmi, seperti: biaya fotokopi dokumen yang terkait dengan pemenuhan kewajiban pajak, biaya formulir pajak, biaya transportasi untuk kunjungan wajib pajak ke tempat penyetoran pajak, kantor pajak, kantor konsultan, dan kantor pengadilan pajak, biaya pendidikan dan latihan karyawan dalam bidang perpajakan (seperti biaya kursus, seminar, dan lokakarya pajak), biaya penyimpanan dokumen perpajakan (yang harus disimpan selama sepuluh tahun sesuai ketentuan peraturan perundang-undangan pajak), serta biaya konsultasi pajak dengan akuntan atau konsultan pajak,

b. Biaya tidak resmi

Biaya transaksi tidak resmi dalam penghitungan pajak adalah biaya-biaya yang dikeluarkan wajib pajak dalam rangka melakukan pemenuhan kewajiban pajak yang tidak ditunjang oleh tanda terima pembayaran resmi, seperti : biaya entertainment dan biaya ucapan terima kasih yang diberikan wajib pajak untuk aparat pajak”.

2. Time Cost atau menurut Noor Sharoja Sapiei dan Mazni Abdullah (2008) di sebut juga sebagai Indirect cost

Menurut Sri Rahayu dalam Adinur Prasetyo (2008) Time cost/indirect cost merupakan biaya-biaya tidak langsung yang didasarkan pada waktu yang terpakai untuk masing-masing jenis biaya, untuk menghitung pembiayaan ini, kita juga harus memperhitungkan opportunity cost biaya yang digunakan jika tidak ada pajak.

penghasilan harian atau outputnya berkurang selama melakukan kewajiban perpajakan, biaya ini merupakan ekuivalen rupiah dari waktu yang dihabiskan wajib pajak dalam melakukan pemenuhan kewajiban pajak.

Kemudian masih menurut Sri Rahayu dalam Adinur Prasetyo (2008) dalam penghitungan time cost ketentuan waktu yang digunakan untuk penghitungan pajak yang tergantung kepada perusahaan itu sendiri, rata-rata biaya yang dikeluarkan untuk penghitungan pajak diperoleh dari perkalian rata-rata jumlah waktu yang digunakan dan rata-rata-rata-rata jumlah biaya perjam, tetapi, hal ini pun masih tergantung upah individu, jenis dari Time Cost adalah sebagai berikut :

a. Waktu untuk Berkonsultasi dengan Konsultan Pajak

Menurut John L. Turner dalam Siti Kurnia Rahayu (2010:154) beberapa alasan wajib pajak memerlukan konsultan pajak dalam membantu memenuhi kewajiban perpajakannya adalah sebagai berikut:

1)Melalui konsultan pajak, berkas pajak dapat diproses secara elektronik sehingga penerimaan kembali cicilan pajak menjadi lebih cepat, biaya yang dikeluarkan untuk membayar konsultan pajak sebanding dengan yang didapatkan wajib pajak,

2)Dengan waktu luang yang terbatas dan pendapatan yang meningkat, mereka cenderung untuk menerima pertolongan seorang agen pajak untuk mengurusi masalah pajak mereka, biaya tak terduga (surat menyurat, telepon, perjalanan, dan komunikasi dengan pejabat perpajakan), biaya pengumpulan, pembayaran, dan perhitungan pajak produk, pendapatan perusahaan, dan gaji karyawan,

Biaya yang dikeluarkan untuk membayar jasa konsultan pajak akan meningkatkan atau menambah sebagian compliance cost wajib pajak tetapi dengan memakai konsultan pajak yang berkualitas akan mengurangi jumlah compliance cost secara keseluruhan, karena compliance cost tidak hanya direct money cost yang di dalamnya terdapat biaya konsultan pajak tetapi dengan dibantu konsultan pajak yang berkualitas akan mengurangi time cost”.

2.1.3 Penerimaan Pajak (Tax Revenue)

Untuk menyelenggarakan pemerintahan umum dan melaksanakan

pembangunan di perlukan dana yang relatif besar, dana yang di perlukan tersebut

semakin meningkat seiring dengan peningkatan kebutuhan pembangunan itu

sendiri, dalam upaya mengurangi ketergantungan sumber eksternal, pemerintah

pembangunan internal terutama berasal dari penerimaan migas dan non migas,

salah satu penerimaan nonmigas yaitu penerimaan pajak Suryadi (2006).

2.1.3.1Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Undang-Undang tentang

Anggaran Pendapatan dan Belanja Negara (2001) adalah sebagai berikut :

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

Dan pengertian penerimaan pajak menurut Suryadi (2006) adalah sebagai

berikut :

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

Sedangkan pengertian penerimaan pajak menurut John Hutagaol (2007 :

8) adalah sebagai berikut :

“Penerimaan Pajak adalah pengelolaan penerimaan yang dilakukan

melalui instrumen kebijakan dan administrasi perpajakan”.

Dari beberapa pengertian di atas maka penulis dapat menyimpulkan bahwa

Penerimaan Pajak adalah semua penerimaan pajak yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional yang merupakan sumber pembiayaan

negara yang dominan baik untuk belanja rutin maupun pembangunan yang

dilakukan melalui instrumen kebijakan dan administrasi perpajakan.

2.1.3.2Dimensi dan Indikator Penerimaan Pajak

Penerimaan pajak terdiri dari dimensi dan indikator diantaranya adalah

Berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan

No. SE 05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara

(IMP) jenis-jenis penerimaan pajak diantaranya adalah sebagai berikut :

1. “Pendapatan pajak dalam negeri

Pajak dalam negeri merupakan semua penerimaan negara yang berasal dari Pendapatan pajak dalam negri adalah sebagai berikut :

a. Pendapatan Pajak Penghasilan (PPh)

PPh merupakan pajak yang dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya dalam Tahun Pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian Tahun Pajak, apabila kewajiban pajak subjektifinya dimulai atau berakhir dalam Tahun Pajak Erly Suandy (2006:81).

b. Pendapatan Pajak Pertambahan Nilai (PPN)

PPN merupakan pajak yang di kenakan atas pertambahan nilai (value added) dari barang yang di hasilkan ataudi serahkan oleh Penghasilan Kena Pajak (PKP) apakah ia pabrikan, importer, agen utama/distributor utama Mardiasmo (2002:226)”.

2.1.4 Hasil Penelitian Sebelumnya

Dari penelitian yang dilakukan sebelumnya oleh para peneliti-peneliti

terdahulu, menghasilkan kesimpulan bahwa terdapat pengaruh antara Sistem

Informasi (System Information) terhadap Penerimaan Pajak (Tax revenue) dan

juga kesimpulan penelitian yang terdapat pengaruh antara Biaya Kepatuhan

(Compliance Cost) terhadap Penerimaan Pajak (Tax revenue) yaitu sebagai

[image:42.612.132.507.575.706.2]berikut :

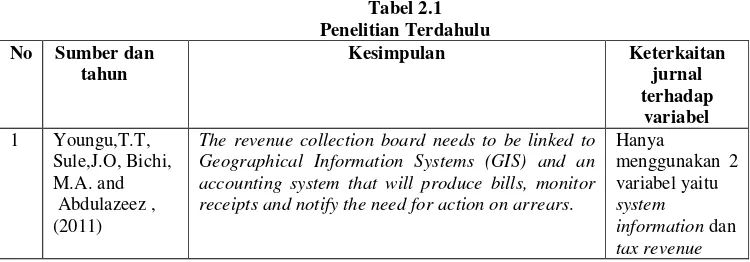

Tabel 2.1 Penelitian Terdahulu

No Sumber dan

tahun

Kesimpulan Keterkaitan

jurnal terhadap

variabel

1 Youngu,T.T, Sule,J.O, Bichi, M.A. and Abdulazeez , (2011)

The revenue collection board needs to be linked to Geographical Information Systems (GIS) and an accounting system that will produce bills, monitor receipts and notify the need for action on arrears.

Hanya

menggunakan 2 variabel yaitu

system

information dan

2 S. O.

Uremadu and J. C. Ndulue, (2011)

Finally, effective and efficient tax policy will eliminate high compliance costs, make self-employed people tax compliant and increase total revenue generated from tax sources thereby making taxation a veritable tool in the hand of government to sustainable economic growth and development in the emerging Nigerian economy.

Tidak ada variabel X1

yang di kaitkan ke X2 dan Y,

yaitu system information.

3 Dr.Salip,MSc, Akt. & Tendy Wato, SE, (2006)

Pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak.

Tidak ada variable X1,

dan X2 yang di

kaitkan yaitu system informasi dan biaya kepatuhan 4 Sulistyo

Heripracoyo, (2009)

Penerapan sistem baru yang diusulkan memberikan manfaat dalam meningkatkan kinerja perusahaan serta memenuhi unsur sistem pengendalian internal yang baik pada perusahaan sehingga berbagai kesalahan dan masalah yang sebelumnya sering terjadi dapat diatasi.

Tidak ada variable X2 dan

Y yang di kaitkan yaitu biaya kepatuhan dan penerimaan pajak.

5 Noor Sharoja Sapiei and Mazni Abdullah (2008)

The results of the study indicate that the highest time spend was on record keeping, With regards to monetary costs, the highest cost spend was on the cost of hiring tax advisors, However, a large percentage of taxpayers still prepared their own tax returns, In all, the study found that the compliance costs of individual taxpayers in Malaysia were relatively low in term of the total monetary value.

Tidak ada variable X1 dan

Y yang di teliti yaitu system information dan

tax revenue.

6 Agung Darono (2009)

Manajemen pajak mempunyai tujuan untuk mengetahui risiko perpajakan, menerapkan peraturan perpajakan secara benar dan mencapai efisiensi untuk mencapai laba dan likuiditas yang seharusnya, untuk mencapai tujuan tersebut, manajemen pajak memerlukan sistem informasi sebagai perangkat yang menyediakan informasi untuk dapat mengambil keputusan yang terkait dengan perpajakan.

hanya terdapat variabel X1

yaitu sistem informasi

7 Henny Hendarti, Hari Setiabudi Husni, Tangkas Udiono, Ade Anugrah (2010)

Hasilnya, diketahui bahwa pengendalian sistem informasi penjualan pada PT. XYZ masih perlu dilakukan peningkatan terutama dalam hal

peng-upgrade-an sistem dan perekrutan divisi TI untuk mengawasi sistem aplikasi, untuk menghindari terjadinya risiko-risiko potensial yang akan mempengaruhi pencapaian tujuan perusahaan.

hanya terdapat variabel X1

yaitu sistem informasi

8 Fathul Wahid, (2004)

Secara umum terdapat dua metode penelitian dalam bidang sistem informasi, yaitu kuantitatif dan kualitatif. Kedua metode ini seharusnya dapat digunakan bersama-sama untuk saling menguatkan. Dalam beberapa literatiur mutakhir sistem informasi, diperkenalkan juga metode konstruktivis digunakan untuk menghasilkan konstruk, model, metode baru. Metode kontruktivis ini juga dalam bagian operasionalisasinya dapat menggunakan metode kuantitatif dan kualitatif.

hanya terdapat variabel X1

2.2 Kerangka pemikiran

Sistem perpajakan di lingkungan DJP bertujuan untuk menerapkan sistem

administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan

sistem informasi tekhnologi informasi yang handal dan terkini, penerapan sistem

administrasi ini merupakan pengelolaan pajak menuju perubahan yang besar yang

terus di arahkan kearah modernisasi, dengan demikian optimalisasi penerimaan

pajak dapat terlaksana dengan baik, efektif dan efisien Siti Kurnia Rahayu

(2010:109).

Dalam rangka menciptakan sistem perpajakan nasional yang kondusif

maka DJP harus menekan biaya-biaya yang dikeluarkan oleh wajib pajak dalam

rangka pemenuhan kewajiban pajak (yang disebut dengan compliance cost atau

biaya transaksi penghitungan pajak tersebut) dengan tidak memberatkan wajib

pajak dan tidak menghambat wajib pajak dalam melakukan pemenuhan kewajiban

pajaknya, sehingga apabila biaya-biaya yang dikeluarkan oleh wajib pajak dalam

rangka pemenuhan kewajiban pajak tersebut tidak memberatkan wajib pajak dan

tidak menghambat wajib pajak dalam melakukan pemenuhan kewajiban pajaknya

maka penerimaan pajakpun akan berjalan dengan lancar Safri Nurmantu

(2008:81).

S.O Uremadu & J.C. Ndulue (2011:177) mengatakan bahwa tingginya

biaya kepatuhan yang di keluarkan oleh wajib pajak kepada pemerintah

berpengaruh negatif terhadap output nasional dari pajak yang dikumpulkan dalam

hal ini penerimaan pajak menjadi rendah, begitupun sebaliknya apabila biaya

Dengan memanfaatkan sistem informasi tekhnologi informasi maka

optimalisasi penerimaan pajak dapat terlaksana dengan baik, efektif dan efisien

Siti Kurnia Rahayu (2010:109). Dan begitu juga dengan menekan biaya-biaya

yang dikeluarkan oleh wajib pajak dalam rangka pemenuhan kewajiban pajak

(Compliance Cost) maka penerimaan pajakpun akan berjalan dengan lancar Safri

Nurmantu (2008:81). Berdasarkan uraian diatas, penulis menuangkan kerangka

pemikirannya dalam bentuk bagan sebagai berikut :

Bagan 2.1 Kerangka Pemikiran

2.2.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak

Menurut Youngu, T.T, Sule, J.O, Bichi, M.A. And Abdulazeez (2011)

“The revenue collection board needs to be linked to Geographical Information

Systems (GIS) and an accounting system that will produce bills, monitor receipts

and notify the need for action on arrears”, dari kesimpulan ini dapat diartikan

bahwa penerimaan pajak harus di kaitkan dengan Sistem Informasi Geografis

(SIG) dan sistem akuntansi yang akan menghasilkan tagihan, memantau

Pajak Biaya Kepatuhan Sistem Perpajakan Hipotesis: Sistem Informasi & Biaya Kepatuhan berpengaruh terhadap penerimaan pajak Biaya Kepatuh an Rendah Biaya Kepatu han Tinggi Sistem Informasi DJP

Penerapan sistem informasi administrasi perpajakan

Tinggi Rendah

penerimaan pajak dan memberitahukan kebutuhan untuk tindakan terhadap

tunggakan pajak.

Kemudian menurut Siti Kurnia Rahayu (2010:109) modernisasi sistem

perpajakan di lingkungan DJP bertujuan untuk menerapkan good governance dan

pelayanan prima kepada masyarakat, good governance merupakan penerapan

sistem administrasi perpajakan yang transparan dan akuntabel, dengan

memanfaatkan sistem informasi tekhnologi informasi yang handal dan terkini,

strategi yang di tempuh adalah pemberian pelayanan prima sekaligus pengawasan

intensif kepada para wajib pajak, pengelolan pajak mengalami perubahan yang

besar yang terus di arahkan kearah modernisasi, dengan demikian optimalisasi

penerimaan pajak dapat terlaksana dengan baik, efektif dan efisien.

Waluyo (2011:22) juga mengungkapkan bahwa dengan mengantisipasi

kemajuan di bidang teknologi informasi dan perubahan ketentuan materil di

bidang perpajakan, maka di harapkan dapat meningkatkan penerimaan pajak

dalam jangka menengah dan panjang seiring dengan meningkatnya kepatuhan

sukalera dan membaiknya iklim usaha, dengan demikian dapat di katakan bahwa

dengan meningkatnya perkembangan teknologi informasi atau bisa di katakan

sistem informasi yang baik maka penerimaan pajak pun akan meningkat.

2.2.2 Pengaruh Biaya Kepatuhan terhadap Penerimaan Pajak

Menurut S. O.Uremadu and J. C. Ndulue (2011) “Finally, effective and

efficient tax policy will eliminate high compliance costs, make self-employed

people tax compliant and increase total revenue generated from tax sources

economic growth and development in the emerging Nigerian economy”, dari

kesimpulan ini dapat diartikan bahwa kebijakan pajak yang efektif dan efisien

akan menghilangkan biaya kepatuhan pajak yang tinggi, sehingga membuat wajib

pajak patuh dan meningkatkan total penerimaan yang di hasilkan dari sumber

pajak.

Kemudian menurut Safri Nurmantu (2008:83) tinggi rendahnya tingkat

pembebanan compliance cost atau biaya transaksi penghitungan pajak tersebut

dapat mempengaruhi tingkat kepatuhan wajib pajak yang pada akhirnya juga

berpengaruh pada tingkat penerimaan pajak.

Adinur (2008) juga mengungkapkan bahwa penekanan biaya kepatuhan

pajak hanya mengangkat tingkat kepatuhan. Tentunya dengan penekanan

penerimaan pajak sebagai kontribusi terbesar penerimaan negara diharapkan

semua wajib pajak di Indonesia berpredikat patuh, yang akan berimplikasi pada

keoptimalan penerimaan pajak, yaitu dengan pengurangan biaya Wajib Pajak

Compliance Cost Siti Kurnia Rahayu (2010:143).

2.2.3 Pengaruh sistem informasi dan biaya kepatuhan terhadap penerimaan

pajak

Menurut Siti Kurnia Rahayu (2010:109) modernisasi sistem perpajakan

di lingkungan DJP dengan memanfaatkan sistem informasi tekhnologi informasi

yang handal dan terkini, strategi yang di tempuh adalah pemberian pelayanan

prima sekaligus pengawasan intensif kepada para wajib pajak, pengelolan pajak

mengalami perubahan yang besar yang terus di arahkan kearah modernisasi,

efektif dan efisien. Dan juga menurut Safri Nurmantu (2008:83) tinggi

rendahnya tingkat pembebanan compliance cost atau biaya transaksi penghitungan

pajak dapat mempengaruhi tingkat kepatuhan wajib pajak yang pada akhirnya

juga berpengaruh pada tingkat penerimaan pajak.

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya

dalam bentuk paradigma penelitian sebagai berikut :

Bagan 2.2 Paradigma Penelitian

2.3 Hipotesis

Pengertian hipotesis menurut Sugiyono (2006:70) adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”.

Berdasarkan kerangka pemikiran diatas, maka penulis mengambil

keputusan sementara (hipotesis) dalam penelitian ini adalah:

1. Sistem Informasi berpengaruh terhadap Penerimaan Pajak.

2. Biaya Kepatuhan berpengaruh terhadap Penerimaan Pajak.

3. Sistem Informasi dan Biaya Kepatuhan berpengaruh terhadap Penerimaan

Pajak.

Youngu, T.T, Sule, J.O, Bichi, M.A. And Abdulazeez (2011) Variabel Independen (X1)

Sistem Informasi/System Information

Variabel Dependen (Y) Penerimaan Pajak/Tax Revenue

S. O. Uremadu1 and

J. C. Ndulue (2011) Variabel Independen (X2)

Biaya

113 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh sistem

informasi dan biaya kepatuhan terhadap penerimaan pajak pada KPP di Kanwil

Jawa Barat I dapat diambil beberapa kesimpulan sebagai berikut :

1. Sistem informasi berpengaruh positif terhadap peneriman pajak pada KPP di

Kanwil Jawa Barat I, artinya jika sistem informasi semakin tinggi akan diikuti

dengan penerimaan pajak yang menjadi semakin meningkat, fenomena yang

terjadi yaitu pengelolaan sistem Modul Penerimaan Negara (MPN) yang belum

baik dan kesulitan mengakses jaringan internet, yang berpengaruh pada

keoptimalan penerimaan pajak. Salah satu upaya yang di lakukan yaitu dengan

mengganti sistem perangkat lunak (software system) yang lama dengan yang

baru juga jaringan komunikasi yang di perbaiki agar menjadi lancar.

Pengelolaan sistem informasi sudah berjalan cukup baik tetapi belum optimal

terutama dalam penggunaan sistem perangkat lunak (software system) yang

masih menggunakan sistem perangkat lunak yang lama dan kelancaran jaringan

komunikasi yang terkadang lambat. Sehingga dapat di katakan bahwa dengan

pengelolaan sistem informasi yang baik maka penerimaan pajak akan semakin

tinggi dan optimal.

2. Biaya kepatuhan berpengaruh negatif terhadap penerimaan pajak pada KPP di

114

dengan penerimaan pajak yang menjadi turun, fenomena yang terjadi yaitu

tingginya biaya kepatuhan pajak menyebabkan wajib pajak enggan untuk

membayar pajak yang berimplikasi pada penerimaan pajak, salah satu upaya

yang di lakukan yaitu dengan menekankan biaya kepatuhan yang di keluarkan

sekecil mungkin misalnya dengan memanfaatkan aplikasi secara on-line untuk

lapor SPT yaitu aplikasi e-filing, dengan memanfaatkan aplikasi e-filing

tersebut tentu dapat menekan biaya kepatuhan khususnya biaya transportasi,

oleh karena itu penekanan biaya kepatuhan tersebut perlu di lakukan agar

penerimaan pajak meningkat dan optimal. Biaya kepatuhan yang di keluarkan

WP di nilai masih cukup tinggi terutama biaya kepatuhan dalam segi biaya

resmi yaitu biaya transportasi yang di keluarkan WP pada saat akan lapor SPT.

Sehingga dapat dikatakan bahwa tingginya biaya kepatuhan akan membuat

penerimaan pajak rendah.

3. Sistem informasi dan biaya kepatuhan berpengaruh terhadap penerimaan pajak

pada KPP di Kanwil Jawa Barat I baik secara parsial maupun simultan, artinya

antara perubahan dalam sistem informasi dan biaya kepatuhan akan sangat

berkaitan dengan penerimaan pajak, jika sistem informasi tinggi dan biaya

kepatuhan rendah maka akan di ikuti dengan penerimaan pajak yang menjadi

semakin meningkat, fenomena yang terjadi yaitu pengelolaan sistem Modul

Penerimaan Negara (MPN) yang belum baik, kesulitan mengakses jaringan

internet dan juga tingginya biaya kepatuhan pajak dan semua hal tersebut

berpengaruh pada keoptimal penerimaan pajak. Upaya-upaya yang di lakukan

115

dengan yang baru, melakukan perbaikan jaringan komunikasi dan menekankan

biaya kepatuhan yang di keluarkan sekecil mungkin. Pengelolaan sistem

informasi sudah berjalan cukup baik tetapi belum optimal dan biaya kepatuhan

di nilai masih cukup tinggi. Sehingga dapat dikatakan bahwa dengan

pengelolaan sistem informasi yang baik jika di dukung dengan biaya kepatuhan

yang rendah akan memberikan pengaruh yang besar terhadap penerimaan

pajak.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa sistem informasi

dan biaya kepatuhan baik secara parsial maupun simultan memiliki pengaruh yang

signifikan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Kanwil Jabar1.

Maka peneliti memberikan saran yang dapat dijadikan masukkan kepada Kantor

Pelayanan Pajak Kanwil Jabar 1 sebagai berikut :

1. Sistem informasi yang lebih dioptimalkan lagi dengan mengganti sistem

perangkat lunak (software system) yang lama dengan yang baru sesuai dengan

kebutuhan pemakai sistem informasi untuk mendapatkan kualitas sistem

informasi yang baik dan juga jaringan komunikasi yang di perbaiki ke tempat

pusat jaringan komunikasi dan memeriksa apa yang menyebabkan jaringan

menjadi tidak lancar lalu setelah di periksa kemudian jari