LAMPIRAN 1

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4

1 AGRO Bank Rakyat Indonesia Agro Niaga, Tbk

√ √ √ √ Sampel1

2 AGRS Bank Agris, Tbk √ √ √ X -

3 BABP Bank MNC Internasional, Tbk

√ √ √ √ Sampel 2

4 BACA Bank Capital Indonesia, Tbk √ √ √ √ Sampel 3 5 BAEK Bank Ekonomi Raharja, Tbk √ √ X X

6 BBCA Bank Central Asia, Tbk √ √ √ √ Sampel 4

7 BBHI Bank Harda Internasional, Tbk

√ √ √ X -

8 BBKP Bank Bukopin, Tbk √ √ √ √ Sampel 5

9 BBMD Bank Mestika Dharma, Tbk √ √ √ X -

10 BBNI Bank Negara Indonesia (Persero), Tbk

√ √ √ √ Sampel 6

11 BBNP Bank Nusantara Parahyangan, Tbk

√ √ √ √ Sampel 7

12 BBRI Bank Rakyat Indonesia (Persero), Tbk

√ √ √ √ Sampel 8

13 BBTN Bank Tabungan Negara (Persero), Tbk

√ √ √ √ Sampel 9

14 BBYB Bank Yudha Bhakti, Tbk √ √ √ X -

15 BCIC Bank J Trust Indonesia, Tbk √ √ √ √ Sampel 10 16 BDMN Bank Danamon Indonesia,

Tbk

√ √ √ √ Sampel 11

17 BEKS Bank Pundi Indonesia, Tbk √ √ √ √ Sampel 12

18 BINA Bank Ina Perdana, Tbk √ √ √ X -

19 BJBR Bsnk Jabar Banten, Tbk √ √ √ √ Sampel 13

20 BJTM Bank Pembangunan Daerah Jawa Timur, Tbk

√ √ √ X -

21 BKSW Bank QNB Indonesia, Tbk √ √ √ √ Sampel 14 22 BMAS Bank Maspion Indonesia,

Tbk

√ √ √ X -

23 BMRI Bank Mandiri (Persero), Tbk

√ √ √ √ Sampel 15

24 BNBA Bank Bumi Arta, Tbk √ √ √ √ Sampel 16

25 BNGA Bank CIMB Niaga, Tbk √ √ √ √ Sampel 17

26 BNII Bank Maybank Indonesia, Tbk

√ √ √ √ Sampel 18

27 BNLI Bank Permata, Tbk √ √ √ √ Sampel 19

28 BSIM Bank Sinar Mas, Tbk √ √ √ √ Sampel 20

Tbk

30 BTPN Bank Tabungan Pensiunan Nasional, Tbk

√ √ √ √ Sampel 22

31 BVIC Bank Victoria International, Tbk

√ √ √ √ Sampel 23

32 DNAR Bank Dinar Indonesia, Tbk √ √ √ X -

33 INPC Bank Artha Graha International, Tbk

√ √ √ √ Sampel 24

34 MAYA Bank Mayapada International, Tbk

√ √ √ √ Sampel 25

35 MCOR Bank Windu Kentjana International, Tbk

√ √ √ √ Sampel 26

36 MEGA Bank Mega, Tbk √ √ √ √ Sampel 27

37 NAGA Bank Mitraniaga, Tbk √ √ √ X -

38 NISP Bank NISP OCBC, Tbk √ √ √ √ Sampel 28

39 NOBU Bank Nationalnobu, Tbk √ √ √ X -

40 PNBN Bank nk Pan Indonesia, Tbk √ √ √ √ Sampel 29 41 PNBS Bank Pan Indonesia Syariah,

Tbk

√ X √ X -

42 SDRA Bank Woori Saudara Indonesia, Tbk

Lampiran 2. Data Variabel Capital Adequacy Ratio

No Perusahaan CAR

2011 2012 2013 2014

1 AGRO 16.00 15.00 21.00 19.00

2 BABP 10.00 11.00 13.00 18.00

3 BACA 21.00 18.00 20.00 16.00

4 BBCA 12.00 14.00 16.00 17.00

5 BBKP 12.00 16.00 15.00 14.00

6 BBNI 17.00 16.00 15.00 16.00

7 BBNP 13.00 12.00 16.00 16.00

8 BBRI 14.00 17.00 17.00 18.00

9 BBTN 15.00 17.00 16.00 14.00

10 BCIC 10.00 10.00 14.00 13.00

11 BDMN 17.00 19.00 18.00 18.00

12 BEKS 12.00 13.00 11.00 10.00

13 BJBR 18.00 18.00 16.00 16.00

14 BKSW 25.00 27.00 18.00 15.00

15 BMRI 15.00 15.00 15.00 16.00

16 BNBA 20.00 19.00 17.00 15.00

17 BNGA 13.00 17.00 18.00 18.00

18 BNII 12.00 13.00 13.00 16.00

19 BNLI 14.00 16.00 14.00 13.00

20 BSIM 14.00 18.00 22.00 18.00

21 BSWD 23.00 21.00 15.00 14.00

22 BTPN 20.00 21.00 23.00 10.00

23 BVIC 16.00 18.00 18.00 18.00

24 INPC 12.00 16.00 17.00 16.00

25 MAYA 14.00 11.00 14.00 11.00

26 MCOR 11.00 14.00 14.00 14.00

27 MEGA 12.00 17.00 16.00 15.00

28 NISP 14.00 16.00 19.00 19.00

29 PNBN 17.00 14.00 15.00 15.00

Lampiran 3. Data Variabel Biaya Operasional terhadap Pendapatan Operasional

No Perusahaan BOPO

2011 2012 2013 2014

1 AGRO 92.00 86.00 86.00 87.00

2 BABP 107.00 100.00 107.00 108.00

3 BACA 93.00 87.00 86.00 88.00

4 BBCA 72.00 68.00 71.00 82.00

5 BBKP 82.00 81.00 83.00 88.00

6 BBNI 73.00 73.00 87.00 84.00

7 BBNP 86.00 85.00 86.00 86.00

8 BBRI 69.00 73.00 70.00 72.00

9 BBTN 82.00 80.00 82.00 90.00

10 BCIC 97.00 92.00 112.00 110.00

11 BDMN 79.00 75.00 82.00 77.00

12 BEKS 108.00 98.00 100.00 108.00

13 BJBR 80.00 80.00 80.00 85.00

14 BKSW 95.00 111.00 108.00 88.00

15 BMRI 67.00 74.00 72.00 72.00

16 BNBA 86.00 79.00 82.00 87.00

17 BNGA 76.00 75.00 74.00 88.00

18 BNII 92.00 88.00 84.00 93.00

19 BNLI 85.00 83.00 85.00 83.00

20 BSIM 93.00 84.00 83.00 91.00

21 BSWD 70.00 75.00 73.00 72.00

22 BTPN 69.00 72.00 71.00 71.00

23 BVIC 78.00 79.00 81.00 93.00

24 INPC 93.00 93.00 85.00 91.00

25 MAYA 83.00 80.00 79.00 84.00

26 MCOR 93.00 81.00 85.00 93.00

27 MEGA 82.00 77.00 84.00 91.00

28 NISP 80.00 79.00 78.00 80.00

29 PNBN 73.00 73.00 74.00 81.00

Lampiran 4. Data Variabel Net Interest Margin

No Perusahaan NIM

2011 2012 2013 2014

1 AGRO 4.00 6.00 5.00 5.00

2 BABP 5.00 5.00 5.00 4.00

3 BACA 4.00 4.00 5.00 4.00

4 BBCA 6.00 6.00 6.00 6.00

5 BBKP 4.00 4.00 4.00 4.00

6 BBNI 6.00 6.00 6.00 6.00

7 BBNP 5.00 5.00 5.00 5.00

8 BBRI 9.00 8.00 8.00 8.00

9 BBTN 6.00 6.00 5.00 5.00

10 BCIC 3.00 4.00 3.00 3.00

11 BDMN 9.00 8.00 9.00 8.00

12 BEKS 8.00 9.00 8.00 9.00

13 BJBR 7.00 6.00 8.00 7.00

14 BKSW 5.00 5.00 4.00 4.00

15 BMRI 5.00 5.00 6.00 6.00

16 BNBA 6.00 7.00 6.00 6.00

17 BNGA 6.00 5.00 5.00 4.00

18 BNII 5.00 6.00 5.00 5.00

19 BNLI 5.00 6.00 5.00 4.00

20 BSIM 6.00 6.00 5.00 9.00

21 BSWD 6.00 5.00 6.00 4.00

22 BTPN 9.00 8.00 9.00 9.00

23 BVIC 3.00 4.00 4.00 3.00

24 INPC 4.00 4.00 5.00 5.00

25 MAYA 6.00 6.00 6.00 5.00

26 MCOR 5.00 5.00 5.00 4.00

27 MEGA 5.00 6.00 6.00 5.00

28 NISP 5.00 4.00 4.00 4.00

29 PNBN 5.00 6.00 6.00 6.00

Lampiran 5. Data Variabel Loan to Deposit Ratio

No Perusahaan

LDR

2011 2012 2013 2014

1 AGRO 67.00 83.00 87.00 88.00

2 BABP 85.00 80.00 80.00 80.00

3 BACA 65.00 69.00 65.00 65.00

4 BBCA 67.00 73.00 75.00 77.00

5 BBKP 85.00 84.00 86.00 84.00

6 BBNI 108.00 108.00 108.00 108.00

7 BBNP 85.00 84.00 84.00 86.00

8 BBRI 76.00 80.00 88.00 81.00

9 BBTN 102.00 101.00 104.00 108.00

10 BCIC 84.00 83.00 96.00 71.00

11 BDMN 98.00 101.00 95.00 92.00

12 BEKS 67.00 84.00 88.00 86.00

13 BJBR 72.00 74.00 96.00 93.00

14 BKSW 76.00 87.00 106.00 93.00

15 BMRI 72.00 78.00 92.00 82.00

16 BNBA 69.00 78.00 84.00 80.00

17 BNGA 94.00 83.00 90.00 89.00

18 BNII 89.00 87.00 87.00 93.00

19 BNLI 83.00 89.00 89.00 89.00

20 BSIM 70.00 88.00 79.00 83.00

21 BSWD 85.00 93.00 93.00 98.00

22 BTPN 85.00 86.00 88.00 97.00

23 BVIC 68.00 68.00 73.00 73.00

24 INPC 82.00 87.00 89.00 88.00

25 MAYA 82.00 80.00 86.00 81.00

26 MCOR 79.00 80.00 83.00 84.00

27 MEGA 68.00 69.00 69.00 75.00

28 NISP 87.00 87.00 92.00 93.00

29 PNBN 90.00 88.00 88.00 90.00

Lampiran 6. Data Variabel Kualitas Aktiva Produktif

No Perusahaan

KAP

2011 2012 2013 2014

1 AGRO 2.00 2.00 2.00 1.00

2 BABP 3.00 2.00 2.00 2.00

3 BACA 1.00 0.00 1.00 0.00

4 BBCA 3.00 2.00 1.00 2.00

5 BBKP 2.00 2.00 1.00 1.00

6 BBNI 3.00 3.00 2.00 2.00

7 BBNP 1.00 1.00 1.00 1.00

8 BBRI 4.00 3.00 3.00 2.00

9 BBTN 1.00 1.00 1.00 1.00

10 BCIC 6.00 6.00 6.00 6.00

11 BDMN 2.00 1.00 1.00 1.00

12 BEKS 5.00 5.00 2.00 3.00

13 BJBR 2.00 1.00 2.00 2.00

14 BKSW 1.00 0.00 0.00 0.00

15 BMRI 3.00 3.00 3.00 3.00

16 BNBA 1.00 0.00 0.00 0.00

17 BNGA 2.00 2.00 2.00 2.00

18 BNII 5.00 4.00 3.00 3.00

19 BNLI 1.00 1.00 1.00 1.00

20 BSIM 1.00 1.00 0.00 0.00

21 BSWD 1.00 1.00 1.00 0.00

22 BTPN 1.00 1.00 1.00 1.00

23 BVIC 2.00 2.00 1.00 1.00

24 INPC 2.00 0.00 1.00 1.00

25 MAYA 1.00 0.00 0.00 0.00

26 MCOR 1.00 1.00 0.00 0.00

27 MEGA 1.00 1.00 1.00 1.00

28 NISP 1.00 1.00 1.00 1.00

29 PNBN 2.00 1.00 2.00 2.00

Lampiran 7. Data Variabel Return On Aset

No Perusahaan

ROA

2011 2012 2013 2014

1 AGRO 1.00 2.00 2.00 1.00

2 BABP -2.00 0.09 1.00 1.00

3 BACA 1.00 0.00 1.00 1.00

4 BBCA 4.00 3.00 5.00 3.00

5 BBKP 2.00 2.00 1.00 1.00

6 BBNI 2.00 3.00 3.00 3.00

7 BBNP 1.00 1.00 1.00 1.00

8 BBRI 4.00 5.00 5.00 5.00

9 BBTN 2.00 2.00 2.00 1.00

10 BCIC 2.00 1.00 -3.00 -3.00

11 BDMN 3.00 3.00 2.00 1.00

12 BEKS -3.00 1.00 1.00 -1.00

13 BJBR 3.00 2.00 2.00 1.00

14 BKSW 0.00 -1.00 0.00 1.00

15 BMRI 3.00 3.00 3.00 3.00

16 BNBA 2.00 2.00 2.00 1.00

17 BNGA 3.00 3.00 3.00 1.00

18 BNII 1.00 1.00 2.00 1.00

19 BNLI 2.00 2.00 1.00 1.00

20 BSIM 1.00 2.00 2.00 1.00

21 BSWD 4.00 3.00 3.00 3.00

22 BTPN 4.00 4.00 4.00 3.00

23 BVIC 3.00 2.00 2.00 1.00

24 INPC 1.00 1.00 1.00 1.00

25 MAYA 2.00 2.00 2.00 2.00

26 MCOR 1.00 2.00 2.00 1.00

27 MEGA 2.00 3.00 1.00 1.00

28 NISP 2.00 2.00 2.00 2.00

29 PNBN 2.00 2.00 2.00 2.00

Lampiran 8. Data Variabel Nilai Perusahaan

No Perusahaan

PBV

2011 2012 2013 2014

1 AGRO 1.00 1.00 1.00 1.00

2 BABP 1.00 1.00 1.00 1.00

3 BACA 1.00 1.00 1.00 1.00

4 BBCA 4.00 4.00 4.00 4.00

5 BBKP 1.00 1.00 1.00 1.00

6 BBNI 2.00 1.00 1.00 2.00

7 BBNP 1.00 1.00 1.00 1.00

8 BBRI 3.00 3.00 2.00 2.00

9 BBTN 1.00 1.00 1.00 1.00

10 BCIC 1.00 1.00 1.00 1.00

11 BDMN 1.00 2.00 1.00 1.00

12 BEKS 2.00 1.00 1.00 1.00

13 BJBR 2.00 2.00 1.00 1.00

14 BKSW 3.00 3.00 2.00 1.00

15 BMRI 2.00 2.00 3.00 2.00

16 BNBA 1.00 1.00 1.00 1.00

17 BNGA 2.00 1.00 1.00 1.00

18 BNII 3.00 2.00 1.00 1.00

19 BNLI 1.00 1.00 1.00 1.00

20 BSIM 2.00 1.00 1.00 1.00

21 BSWD 1.00 2.00 1.00 2.00

22 BTPN 3.00 3.00 2.00 2.00

23 BVIC 1.00 0.00 0.00 0.00

24 INPC 1.00 0.00 0.00 0.00

25 MAYA 3.00 5.00 4.00 2.00

26 MCOR 1.00 1.00 1.00 1.00

27 MEGA 1.00 1.00 1.00 1.00

28 NISP 1.00 3.00 3.00 4.00

29 PNBN 4.00 4.00 4.00 3.00

Lampiran 9. Ouput Hasil Pengolahan SPSS STATISTIK DESKRIPTIF

Statistik Deskriptif Variabel Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Net Interest Margin, Loan to Depositio,

Kualitas Aktiva Prduktif, Return On Asset dan Nilai Perusahaan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 120 10.00 29.00 16.0083 3.43119

BOPO 120 67.00 112.00 83.8750 10.35550

NIM 120 3.00 9.00 5.5667 1.57573

LDR 120 65.00 115.00 85.1917 10.78771

KAP 120 .00 6.00 1.6250 1.34766

ROA 120 -3.00 5.00 1.8258 1.44072

PBV 120 .00 5.00 1.6250 1.06954

Valid N (listwise) 120

UJI ASUMSI KLASIK

Uji One-Sample Kolmogorov-Smirnov Autokorelasi Uji Heterokedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.719 1.187 2.291 .024

CAR .018 .019 .095 .953 .343

BOPO -.018 .011 -.300 -1.687 .094

NIM -.031 .039 -.077 -.800 .425

LDR -.004 .005 -.069 -.742 .460

KAP -.036 .047 -.076 -.772 .442 Unstandardize

d Residual

N 120

Normal Parametersa,b Mean .0000000 Std. Deviation .97898040 Most Extreme

Differences

Absolute .165

Positive .165

Negative -.086

Kolmogorov-Smirnov Z 1.811

Asymp. Sig. (2-tailed) .061

a. Test distribution is Normal.

Sumber : Output SPSS, data diolah peneliti, 201

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .403a .162 .118 1.00463 2.024

ROA -.076 .080 -.173 -.955 .342

a. Dependent Variable: RES2

ANALISIS REGRESI

Koefisien Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 4.304 1.892 2.275 .025

CAR .008 .030 .025 .268 .789

BOPO -.037 .017 -.362 -2.151 .034

NIM .058 .062 .085 .929 .355

LDR -.002 .009 -.019 -.212 .833

KAP .089 .074 .112 1.194 .235

ROA .013 .127 .017 .099 .921

a. Dependent Variable: PBV

Koefisien Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 10.236 1.009 10.143 .000

CAR .029 .022 .068 1.326 .188

BOPO -.114 .007 -.816 -15.957 .000

NIM .099 .045 .108 2.208 .029

LDR .001 .006 .006 .127 .899

KAP .025 .055 .023 .451 .653

ANALISIS JALUR (PATH ANALYSIS)

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .846a .716 .698 .9978

a. Predictors: (Constant), ROA, LDR, KAP, NIM, CAR, BOPO

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 4.304 1.892 2.275 .025

CAR .008 .030 .025 .268 .789

BOPO -.037 .017 -.362 -2.151 .034

NIM .058 .062 .085 .929 .355

LDR -.002 .009 -.019 -.212 .833

KAP .089 .074 .112 1.194 .235

ROA .013 .127 .017 .099 .921

a. Dependent Variable: PBV

Hasil Analisis Jalur R Square Regresi 2

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .865a .748 .737 .73924

Hasil Analisis Jalur Coefficients Regresi 2 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 10.236 1.009 10.143 .000

CAR .029 .022 .068 1.326 .188

BOPO -.114 .007 -.816 -15.957 .000

NIM .099 .045 .108 2.208 .029

LDR .001 .006 .006 .127 .899

KAP .025 .055 .023 .451 .653

a. Dependent Variable: ROA

UJI HIPOTESIS

Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 8,46a .716 .698 .9978

a. Predictors: (Constant), ROA, LDR, KAP, NIM, CAR, BOPO

Uji Parsial (Uji Statistil t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 4.304 1.892 2.275 .025

CAR .008 .030 .025 .268 .789

BOPO -.037 .017 -.362 -2.151 .034

NIM .058 .062 .085 .929 .355

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Consta

nt)

10.236 1.009 10.143 .000

CAR .029 .022 .068 1.326 .188

BOPO -.114 .007 -.816 -15.957 .000

NIM .099 .045 .108 2.208 .029

LDR .001 .006 .006 .127 .899

KAP .025 .055 .023 .451 .653

a. Dependent Variable: ROA

Uji Simultan (Uji Statistik F) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 22.075 6 3.679 3.645 .002a

Residual 114.050 113 1.009

Total 136.125 119

a. Predictors: (Constant), ROA, LDR, KAP, NIM, CAR, BOPO b. Dependent Variable: PBV

KAP .089 .074 .112 1.194 .235

ROA .013 .127 .017 .099 .921

ANOVAb

Model

Sum of

Squares Df

Mean

Square F Sig. 1 Regression 184.706 5 36.941 67.599 .000a

Residual 62.299 114 .546

Total 247.005 119

DAFTAR PUSTAKA

Agustina, Laras Ayu Aditya. 2014. “Pengaruh CAR, NPL, NIM, LDR dan BOPO Terhadap Nilai Perusahaan dengan ROA sebagai Variabel Intervening pada Bank –Bank Umum Go Public di Indonesia Periode 2008-2012. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponegoro Semarang.

Agistiara, Yusti. 2011.”Analisi Faktor-Faktor yang Mempengaruhi Profitabilitas Perbankan Go Publik”. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Yogyakarta.

Aini, Nur. 2013. “Pengaruh CAR, NIM, LDR, NPL, BOPO dan Kualitas Aktiva Produktif terhadap Perubahan Laba (Studi Empiris pada Perusahaan Perbankan yang terdaftar di BEI Tahun 2009-2011)”. Universitas Stikubank: Semarang.

Ariyanti, Lilis Erna. 2010. “Analisis Pengaruh CAR, NIM, LDR, NPL, BOPO, ROA dan Kualitas Aktiva Produktif terhadap Perubahan Laba pada Bank Umum di Indonesia”. Tesis. Fakultas Ekonomi Universitas Diponegoro. Yogyakarta.

Bank Indonesia, 2004. Surat Edaran Nomor 3/30/DPNP 2001 Perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. www.bi.go.id (20 Desember 2015).

Bank Indonesia, 2004. Surat Edaran Nomor 3/30/DPNP 2001 Perihal Pedoman Perhitungan Rasio Keuangan. www.bi.go.id (20 Desember 2015).

Brigham, Eugene dan Joel K. Houston, 2001. Manajemen Keuangan, Edisi kedelapan, Buku Kedua, Erlangga, Jakarta.

, 2010. Dasar-dasar Manajemen Keuangan, Edisi 11, Salemba Empat, Jakarta.

Boast, M. William, Martin Benjamin, 2002. Masters of Change, Jakarta: Gramedia.

Dasih, Kuntari. 2014.” Pengaruh Rasio Keuangan Terhadap Return On Asset Perbankan (Studi pada bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2007-2012”. Skripsi. Fakultas Ekonomi Universitas Negeri Yogyakarta.

Febrianty. 2013. “ Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif (KAP) dan Likuiditas terhadap Kinerja Keuangan (Studi pada Bank Umum Nasional yang Terdaftar di BEI Periode 2008-2011)”. Jurnal Ekonomi dan Informasi Akuntansi Polikteknik PalComTech Vol.3 No. 3.

Ghozali, Imam. 2007. “Aplikasi Ananlisis Multivariate dengan Program SPSS”. Edisi IV. Semarang: Badan Penerbit Universitas Diponegoro.

Guna, Rangga Patria. 2013.” Analisis Faktor–Faktor Yang Mempengaruhi Profitabilitas Perbankan (Studi Kasus pada Bank Umum Milik Negara (Persero) yang Terdaftar di Bank Indonesia Tahun 2006-2011)”. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro Yogyakarta.

Hardiyanti, Nia. 2012.” Analisis Pengaruh Insider Ownership, Leverage, Profitabilitas, Firm Size dan Dividen Payuot Ratio Terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2010)”. Skripsi. Universitas Diponegoro.

Husnan, Suad, 2001. “Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang), BPFE, Yogyakarta.

Idroes, Ferry N. 2008. “Manajemen Resiko Perbankan”. Jakarta: Rajawali Pers.

Kasmir, 2004. Manajemen Perbankan, PT Raja Grafindo Persada, Jakarta.

Keown, Arthur. dkk, 2011. Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Lubis, Irsyad, 2010. “Bank dan Lembaga Keuangan”. Medan: Fakultas Ekonomi USU.

Lartey, Victor Curtis, Samuel Antwin dan Eric Kofi Boadi. 2013. ”The Relationship between Liquidity and Profitability of Listed Banks in Ghana”. International Journal of Business and Social Science Research, vol. 4, no. 3. Ghana.

Mahfud, H. M. Kholiq, 2011. “Analisis Pengaruh CAR, NPL, BOPO, LDR, dan NIM terhadap Profitabilitas Perbankan. Universitas Diponegoro.

Nazir, Moh. 2005. “Metodologi Penelitian”. Edisi 6. Darussalam: Ghalia Indonesia.

Nirmala, Rizky. 2012.” Analisis Pengaruh Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Loan To Deposit Ratio (LDR), dan Non Performing Loan (NPL) Terhadap Laba (Pada bank umum Indonesia Periode Laporan Keuangan Tahun 2006-2010). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Makassar.

Noviam Hardi, 2015 . “Pengaruh BOPO, CAR, LAR dan Firm Size Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2010-2012”. Jurnal Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Pasaribu, Hiras dan Rosa Sari Luxita. 2011. “Analisis Tingkat Kecukupan Modal dan Loan To Deposit Ratio Terhadap Pofitabilitas “. Jurnal Telaah & Riset Akuntansi Vol. 4. No.2 Juli .

Peraturan Bank Indonesia Nomor : 6/18/PBI/2004 tentang kualitas aktiva produktif bagi Bank perkreditan rakyat syariah.

Peraturan Bank Indonesia Nomor : 10/15/PBI/2008 tentang permodalan minimum bagi Bank.

Ponco, Budi, 2008. “Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR terhadp ROA”. Tesis. Program Pascasarjana Universitas Diponegoro, Yogyakarta.

Prasanjaya, Yogi AA dan I Wayan Ramantha. 2013. “ Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan Terhadap Profitabilitas Bank Yang Terdaftar DI BEI “. Jurnal Akuntansi Universitas Udayana Vol 4. No. 1 , Bali.

Putri, Eppy Yuniar, 2010. “Analisis Pengaruh Rasio CAMEL dan Ukuran Bank, Kepemilikan Manajerial Sebagai Variabel Moderating terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di BEI Periode 2005-2007” Fakultas Ekonomi Universitas Sebelas Maret.

Restiyana. 2011. “Analisis Pengaruh CAR, NPL, BOPO, LDR dan NIM Terhadap Profitabilitas Perbankan (Studi pada Bank Umum di Indonesia Periode 2006-2010)”. Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Salvatore, Dominick, 2005. “Managerial Economics Fifth Edition”, Thomson Learning, Singapore

Soewadji Jusuf. 2012. “Pengantar Metodologi Penelitian”. Jakarta: Mitra Wacana Media.

Suad, Husnan. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga. Yogyakarta : UPP AMP YKPN.

Subramanyam, K.R dan Wild, John.J. 2012. “ Analisis Laporan Keuangan”. Buku 1. Edisi 10. Jakarta: Salemba Empat.

. 2012. “ Analisis Laporan Keuangan”. Buku 2. Edisi 10. Jakarta: Salemba Empat.

Sujoko dan Ugy Soebiantoro. 2007. “Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Interen dan Faktor Eksteren terhadap Nilai Perusahaan”. Jurnal Manajemen dan kewirausahaan, vol.9 No.1.

Sudarini, Sinta, 2005, “Penggunaan Rasio Keuangan dalam Memproduksi Laba pada Masa yang Akan Datang”, Jurnal Akuntansi Indonesia. Vol. 16. No. 16: 195-207.

Sudiyatrno, Bambang. 2010. “Pengaruh Dana Pihak Ketiga, BOPO, CAR, dan LDR Terhadap Kinerja Keuangan pada Sektor Perbankan yang Go Public di Bursa Efek Indonesia”. Dinamika Keuangan dan Perbankan Universitas Stikubank. Vol.2 No. 2 .

Surbakti, Margareth T. 2008.”Pengaruh Rasio Likuiditas Terhadap Tingkat Profitabilitas Pada Perusahaan Perbankan”. Skripsi. Fakultas Ekonomi dan Bisnis USU Medan.

Susanti, Rika. 2010. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Nilai Perusahaan”. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Yogyakarta.

Taswan. 2003. Analisis Integrasi Strategi Dilik dan Kebijakan Dividen terhadap Nilai Perusahaan dan Faktor-Faktor Yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi. September. P:17-28.

Taumay, Edward Gagah Purwana, 2009 “Analisis Pengaruh Capital Adequacy Ratio (CAR), Loan To Dep[osit Ratio (LDR), Size, BOPO Terhadap Profitabilitas ( Studi Perbandingan Pada Bank Domestik dan Bank Asing Periode Januari 2003-Desember 2007)”. Fakultas Ekonomi Universitas Pandanaran Semarang.

Veithzal Rivai. (2007). Bank and Financial Institute Management. Jakarta: PT. Raja GrafindoPersada.

Widati, Listyorini Wahyu. 2012. “Analisi Pengaruh CAMEL Tewrhadap Kinerja Perusahaan Perbankan yang Go Public. Dinamika Akuntansi, Keuangan dan Perbankan Vol. 1. No. 2 November.

Wolk, Harry L, Dodd. L James dan Tearney G Michael. 2004. “Accounting Theory”. Edisi 6. Thomson:South-Western

www.idx.co.id

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini menggunakan metode causal comparative. Metode penelitian causal comparative adalah suatu metode yang

mencoba untuk mengidentifikasi hubungan sebab-akibat. Metode ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasi pangeruh CAR, BOPO, NIM, LDR dan Kualitas Aktiva Produktif sebagai variabel independen (bebas) terhadap nilai perusahaan sebagai variabel dependen (terikat) dengan ROA sebagai variabel intervening yang diteliti.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian, peneliti akan menggunakan data-data laporan keuangan perusahaan perbanan yang terdapat di Bursa Efek Indonesia (BEI) melalui website resmi www.idx.co.id.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah tafsir terhadap istilah-istilah dalam judul penelitian.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan sektor perbankan di Bursa Efek Indonesia (BEI) dari tahun 2011-2014.

2. Variabel dependen dalam penelitian ini adalah nilai perusahaan.

3. Variabel independen dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR) dan Kualitas Aktiva

Produktif

4. Variabel intervening dalam penelitian ini adalah Return On Asset (ROA)

3.4 Definisi Operasional

3.4.1Variabel Independen

Variabel independen adalah variabel yang menentukan atau yang mempengaruhi adanya variabel yang lain. Dalam penelitian ini yang menjadi variabel independennya yaitu:

a. Capital Adequacy Ratio (CAR)

Rasio kecukupan modal yang sering disebut dengan Capital Adequacy Ratio (CAR) mencerminkan kemampuan bank untuk menutup

risiko kerugian dari aktivitas yang dilakukannya dan kemampuan bank dalam mendanai kegiatan operasionalnya. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 CAR dirumuskan sebagai berikut :

b. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Veithzal, dkk 2007:722).

BOPO dihitung dengan formula: (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004)

c. Net Interest Margin (NIM)

NIM menunjukkan kemampuan bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga (spread) dari kredit yang disalurkan. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Perhitungan Net Interest Margin (NIM) menurut Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut :

d. Loan to Deposit Ratio (LDR)

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya, Lukman (2001).

BOPO =Total Pendapatan Operasional xTotal Beban Operasional %

Nilai LDR dapat ditentukan melalui suatu formula yang ditentukan oleh bank Indonesia melalu surat edaran bank Indonesia NO. 3/30/DPNP tanggal 14 desember 2001 yaitu:

e. Kualitas Aktiva Produktif

Aktiva produktif atau earning assets adalah semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Dahlan, 1995:230).

Perhitungan KAP (Kualitas Aktiva Produktif) bertujuan untuk mengukur kualitas aktiva produktif pada bank. Berdasarkan SE No.6/23/DPNP tanggal 31 Mei 2004 Kualitas Aktiva Produktif dapat dihitung dengan cara :

3.4.2 Variabel Dependen

Variabel dependen adalah variabel yang diduga sebagai akibat atau yang dipengaruhi oleh variabel yang mendahuluinya, yakni variabel bebas. Dalam penelitian ini, yang menrupakan variabel dependennya yaitu Nilai Perusahaan. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan

LDR = Total Kredit

Total Dana Pihak Ketiga x %

juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Dari berbagai rasio keuangan yang ada, salah satu rasio yang banyak digunakan didalam pengambilan keputusan investasi adalah rasio harga saham terhadap nilai buku perusahaan (Price to Book Value Ratio). Price to Book Value Ratio (PBV) mampu menunjukkan seberapa jauh perusahaan mampu

menciptakan nilai perusahaan. PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston, 2001).

3.4.3 Variabel Intervening

Variabel intervening adalah variabel yang menjadi prasyarat agar dapat terjadi hubungan antara variabel bebas dengan variabel tergantung. Dalam penelitian ini, yang menjadi variabel intervening yaitu Return On Asset (ROA).

Profitabilitas adalah Return On Asset (ROA) yang didapatkan dari laporan keuangan tahunan perusahaan selama periode penelitian. Martin et, al (2002:518) menyatakan rasio ini bermanfaat untuk mengukur efektifitas operasional manajemen perusahaan. Semakin tinggi rasio ini menunjukkan keberhasilan kegiatan operasional perusahaan dalam menghasilkan keuntungan atas aktiva yang digunakan. Dengan asumsi faktor-faktor lain

tetap, maka semakin tinggi rasio ROA akan semakin kecil risiko yang harus dihadapi investor dalam penanaman modalnya di perusahaan tersebut.

Berdasarkan ketentuan Bank Indonesia ROA diformulasikan sebagai berikut berikut :

3.5 Skala Pengukuran Variabel

Pengukuran atau measurement adalah salah satu kegiatan yang harus dilakukan dalam proses pengumpulan data. Apakah metode yang dipergunakan dalam pengumpulan data itu menggunakan metode observasi, angket, test interview eksperiment ataupun kepustakaan pengukuran data harus dilakukan (Soewadji:2012). Pengukuran variabel menggunakan skala. Secara umum, terdapat empat jenis skala, yaitu skala nominal, skala ordinal, skala interval dan skala rasio. Dalam penelitian ini hanya menggunakan skala rasio.

Skala rasio adalah skala yang menunjukkan kategori , peringkat, jarak dan perbandingan konstrak yang diukur (Erlina, 2011).

Table 3.1

Definisi Operasional dan Pengukuran Variabel

VARIABEL PENGERTIAN PENGUKURAN SKALA

Capital Adequacy Ratio (CAR)

Rasio antara modal terhadap Aktiva

Tertimbang Menurut Risiko (ATMR)

CAR =ModalATMR x %

Rasio

BOPO Rasio antara jumlah biaya

Rasio

operasional asioterhadap pendapatan operasional

BOPO

=Total Pendapatan Operasional xTotal Beban Operasional %

Net Interest Income (NIM)

Rasio antara pendapatan bunga bersih terhadap rata-rata aktiva produktif

NIM =Rata − rata Aktiva Produktif xPendapatan Bunga Bersih %

Rasio

Loan to Deposit Ratio (LDR)

Rasio antara jumlah dana yang disalurkan ke masyarakat dalam bentuk kredit, dengan jumlah dana masyarakat dan modal sendiri yang digunakan

LDR =Total Dana Pihak Ketiga xTotal Kredit %

Rasio

Kualitas Aktiva Produktif

Semua harta yang bisa menghasilkan bunga maupun dividen

KAP

=Total Aktiva Produktif xPPAP yang diberikan %

Rasio

Return On Asset (ROA)

Rasio antara laba sebelum pajak terhadap total asset.

ROA =Laba Setelah PajakTotal Aset x %

Rasio Nilai Perusahaan (diukur dengan PBV)

Rasio yang digunakan untuk mengukur kinerja

pasar saham terhadap nilai bukunya.

PBV =Harga SahamBook Value

3.6Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Pengertian populasi aitu seluruh objek yang akan diteliti. Soewadji (2012:131) Populasi diartikan objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah Bank-Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Pada penelitian ini Bank Umum digunakan sebagai populasi karena Bank Umum (Commercial Bank) memiliki peranan yang sangat penting dalam menggerakkan roda perekonomian nasional.

3.6.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel penelitian diambil secara purposive sampling, dimana sampel digunakan apabila memenuhi kriteria sebagai berikut:

1. Bank Umum Go Public yang tercatat di Bursa Efek Indonesia (BEI) pada periode penelitian (2011-2014)

2. Bank yang menyediakan dan mempublikasikan laporan keuangan selama tahun 2011-2014

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1 Bank umum Go Public yang

terdaftar di BEI periode tahun 2011-2014

42

2 Bank konvensional yang Go Public periode 2011-2014

0 41

3 Perusahaan yang memiliki periode laporan keuangan berakhir pada tanggal 31 Desember.

0 42

4 Perusahaan perbankan yang menyediakan dan

mempublikasikan laporan keuangan selama tahun 2011-2014

12 30

Jumlah amatan penelitian selama periode penelitian 120 Sumber : www.idx.co.id, data diolah

Berdasarkan proses seleksi yang telah dilakukan, maka dapat disimpulkan bahwa jumlah sampel berdasarkan kriteria yang telah ditentukan adalah sebanyak 30 perusahaan dengan 120 amatan penelitian (30 X 4) tercantum pada tabel 3.3.

Tabel 3.3

Daftar Perusahaan Sampel

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4

1 AGRO Bank Rakyat Indonesia Agro Niaga, Tbk

√ √ √ √ Sampel1

2 AGRS Bank Agris, Tbk √ √ √ X -

3 BABP Bank MNC Internasional, Tbk

√ √ √ √ Sampel 2

4 BACA Bank Capital Indonesia, Tbk √ √ √ √ Sampel 3 5 BAEK Bank Ekonomi Raharja, Tbk √ √ X X

[image:31.595.88.540.594.751.2]7 BBHI Bank Harda Internasional, Tbk

√ √ √ X -

8 BBKP Bank Bukopin, Tbk √ √ √ √ Sampel 5

9 BBMD Bank Mestika Dharma, Tbk √ √ √ X -

10 BBNI Bank Negara Indonesia (Persero), Tbk

√ √ √ √ Sampel 6

11 BBNP Bank Nusantara Parahyangan, Tbk

√ √ √ √ Sampel 7

12 BBRI Bank Rakyat Indonesia (Persero), Tbk

√ √ √ √ Sampel 8

13 BBTN Bank Tabungan Negara (Persero), Tbk

√ √ √ √ Sampel 9

14 BBYB Bank Yudha Bhakti, Tbk √ √ √ X -

15 BCIC Bank J Trust Indonesia, Tbk √ √ √ √ Sampel 10 16 BDMN Bank Danamon Indonesia,

Tbk

√ √ √ √ Sampel 11

17 BEKS Bank Pundi Indonesia, Tbk √ √ √ √ Sampel 12

18 BINA Bank Ina Perdana, Tbk √ √ √ X -

19 BJBR Bsnk Jabar Banten, Tbk √ √ √ √ Sampel 13

20 BJTM Bank Pembangunan Daerah Jawa Timur, Tbk

√ √ √ X -

21 BKSW Bank QNB Indonesia, Tbk √ √ √ √ Sampel 14 22 BMAS Bank Maspion Indonesia,

Tbk

√ √ √ X -

23 BMRI Bank Mandiri (Persero), Tbk

√ √ √ √ Sampel 15

24 BNBA Bank Bumi Arta, Tbk √ √ √ √ Sampel 16

25 BNGA Bank CIMB Niaga, Tbk √ √ √ √ Sampel 17

26 BNII Bank Maybank Indonesia, Tbk

√ √ √ √ Sampel 18

27 BNLI Bank Permata, Tbk √ √ √ √ Sampel 19

28 BSIM Bank Sinar Mas, Tbk √ √ √ √ Sampel 20

29 BSWD Bank of India Indonesia, Tbk

√ √ √ √ Sampel 21

30 BTPN Bank Tabungan Pensiunan Nasional, Tbk

√ √ √ √ Sampel 22

31 BVIC Bank Victoria International, Tbk

√ √ √ √ Sampel 23

32 DNAR Bank Dinar Indonesia, Tbk √ √ √ X -

33 INPC Bank Artha Graha International, Tbk

√ √ √ √ Sampel 24

34 MAYA Bank Mayapada International, Tbk

√ √ √ √ Sampel 25

35 MCOR Bank Windu Kentjana International, Tbk

36 MEGA Bank Mega, Tbk √ √ √ √ Sampel 27

37 NAGA Bank Mitraniaga, Tbk √ √ √ X -

38 NISP Bank NISP OCBC, Tbk √ √ √ √ Sampel 28

39 NOBU Bank National nobu, Tbk √ √ √ X -

40 PNBN Bank Pan Indonesia, Tbk √ √ √ √ Sampel 29 41 PNBS Bank Pan Indonesia Syariah,

Tbk

√ X √ X -

42 SDRA Bank Woori Saudara Indonesia, Tbk

√ √ √ √ Sampel 30

Sumber : Bursa Efek Indonesia

3.7Jenis Data

Dalam melaksanakan penelitian ini, data yang dipergunakan adalah data sekunder yang berupa laporan historis rasio-rasio keuangan masing-masing perusahaan perbankan yang tercatat di Bursa Efek Indonesia (BEI) serta laporan keuangan yang berupa laporan keuangan tahunan perusahaan perbankan yang telah tercatat di BEI dengan cara mengunduh data melalui website resmi Bursa Efek Indonesia yaitu www.idx.co.id selama tahun 2011-2014. Data sekunder adalah data yang diperoleh dari dokumen, publikasi yang sudah dalam bentuk jadi (Soewadji:2012). Dalam penelitian ini data tersebut meliputi Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net

Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Kualitas Aktiva

3.8Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan tahunan (annual report) Bank Umum go public yang dipublikasikan melalui situs resmi Bursa Efek Indonesia (BEI)

melalui alamat www.idx.co.id. Data yang penelitian dikumpulkan dalam penelitian ini adalah data sekunder sehingga metode pengumpulan data menggunakan cara non-participant observation.

3.9 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah Analisis Jalur (Path Analysis). Analisis jalur dikembangkan oleh Wright (1934, dalam Bacharudin dan Tobing, 2003) dengan tujuan untuk menerangkan akibat langsung dan tidak langsung dari seperangkat variabel, sebagai variabel penyebab, terhadap seperangkat variabel lainnya yang merupakan variabel akibat.

3.9.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2007) dalam Sudarmanto (2013) Statistik deskriptif berfungsi untuk mendiskripsikan atau member gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum. Analisis statistic deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua variabel

3.9.2 Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder maka untuk menentukan

ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang

digunakan yang secara rinci dapat dijelaskan sebagai berikut:

3.9.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal ataukah tidak, maka dapat dilakukan dengan analisis grafik dan uji statistik.

1. Analisis Grafik

observasi dengan distribusi yang mendekati normal. Namun dengan hanya melihat grafik histogram, hal ini dapat menyesatkan, khususnya untuk jumlah sampel kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan karena secara visual kelihatan normal namun secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho = Data residual berdistribusi normal Ha = Data residual tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut: 1. Apabila probabilitas nilai Z uji K-S signifikan secara statistik mak Ho

2. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka Ho diterima, yang berarti data terdistribusi normal.

3.9.2.2 Uji Multikolinearitas

Uji asumsi tentang multikolinearitas dimaksudkan untuk

membuktikan atau menguji ada tidaknya hubungan yang linear antara

variabel bebas (independen) satu dengan variabel bebas (independen)

lainnya. Frisch dalam Gujarati dan Zein (1997) menyatakan bahwa istilah

multikolinearitas berarti adanya hubungan linear yang “sempurna” atau

pasti, diantara beberapa variabel atau semua variabel yang menjelaskan dari

model regresi.

Pendekatan yang digunakan untuk menguji ada tidaknya multikolonieritas ada dua yaitu dengan melihat nilai tolerance dan lawannya dan dengan uji tes Variance Inflation Factor (VIF), dengan analisis sebagai berikut:

a. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolonieritas antar variabel independen dalam model regresi.

3.9.2.3 Uji Heteroskedastisitas

Menurut Sudarmanto (2005) uji asumsi heteroskedastisitas

digunakan untuk mengetahui apkah variasi residual absolut sama atau tidak

sama untuk semua pengamatan. Apabila asumsi tidak terjadinya

heteroskedastisitas ini tidak terpenuhi, maka penaksir menjadi tidak lagi

efisien baik dalam sampel kecil maupun besar (Gujarati, 1997) dan estimasi

koefisien dapat dikatakan menjadi kurang akurat (Rietveld dan Sunaryanto,

1993).

Banyak pendekatan yang dapat digunakan untuk menguji

heteroskedastisitas yaitu (1) menggunakan metode grafik, metode ini lazim

digunakan meskipun menimbulkan bias, hal ini karena subjektivitas sangat

tinggi sehingga pengamatan antara satu dengan lainnya bisa menimbulkan

perbedaan persepsi dan (2) menggunakan uji statistic sehingga diharapkan

dapat menghilangkan unsure bias akibat subjektivitas. Statistik yang sering

digunakan untuk menguji heteroskedastisitas yaitu koefisien korelasi

Spearman, Uji Glejser, uji Park, dan uji White.

3.9.2.4 Uji Autokorelasi

Menurut Sudarmanto (2013:263) autokorelasi merupakan suatu

kondisi di mana terdapat korelasi atau hubungan antar pengamatan atau

observasi, baik itu dalam bentuk observasi deret waktu (time series) atau

observasi cross section. Adanya autokorelasi dapat mengakibatkan

penasiran mempunyai varians tidak minimum (Gujarati, 1997) dan uji-t

(Rietveld dan Sunaryanto, 1994). Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi terjadinya autokorelasi dapat dilakukan dengan pengujian terhadap nilai uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol,

berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.9.3 Analisis Regresi Berganda

mengenai hubungan antara variabel satu dengan variabel lain.Variabel dependen yang digunakan adalah Nilai Perusahaan dan variabel independennya adalah Capital Adequacy Ratio (CAR), Biaya Operasional dan Pendapatan Operasional

(BOPO), Loan toDeposit Ratio (LDR), Net Interest Margin(NIM), Loan toDeposit Ratio (LDR), dan Kualitas Aktiva Produktif. Untuk mengetahui apakah ada pengaruh yang signifikan dari variabel independen terhadap dependen maka digunakan model regresi linierberganda (multiple linier regression method), yang dirumuskan sebagai berikut:

YPBV = α + β1CAR + β2BOPO + β3NIM + β4LDR + β5KAP + β6 ROA + e

YROA= α + β1CAR + β2BOPO + β3NIM + β4LDR + β5KAP + e

Keterangan :

α = Konstanta β1-β2 = Koefisien regresi

Y = Nilai Perusahaan

X1 = Capital Adequacy Ratio (CAR)

X2 = Biaya Operasional terhadap Pendapatan Operasional (BOPO)

X3 = Net Interest Margin (NIM)

X4 = Loan to Deposit Ratio (LDR)

X5 = Kualitas Aktiva Produktif

X6 = Return On Asset (ROA)

3.9.4 Analisis Jalur (Path Analysis)

Intervening merupakan variabel antara yang berfungsi menjadi

perantara hubungan antara variabel independen dengan variabel dependen.

Untuk menguji pengaruh variabel intervening digunakan metode analisis jalur

(path analysis).Analisis jalur sendiri tidak dapat menentukan hubungan sebab

akibat dan tidak dapat digunakan sebagai subtitusi bagi peneliti untuk melihat

hubungan kausalitas antar hubungan. Yang dapat dilakukan oleh analisis jalur

adalah menentukan pola hubungan antara tiga atau lebih variabel dan tidak

dapat digunakan untuk mengkonfirmasi atau menolak hipotesis kasualitas

imajiner.

Diagram jalur memberikan secara eksplisit hubungan kausalitas antar

variabel berdasarkan pada teori. Anak panah menunjukkan hubungan antar

variabel. Di dalam menggambarkan diagram jalur yang perlu diperhatikan

adalah anak panah berkepala satu merupakan hubungan regresi. Hubungan

langsung terjadi jika satu variabel mempengaruhi variabel lain tanpa ada

variabel ketiga yang memediasi (intervening) hubungan kedua variabel tadi.

Pada setiap variabel independen akan ada anak panah yang menuju ke variabel

ini (mediasi) dan ini berfungsi untuk menjelaskan jumlah varian yang tak

dapat dijelaskan oleh variabel lain (Ghozali, 2005).

Koefisien jalur adalah standardized koefisien regresi. Koefisien jalur dihitung dengan membuat dua persamaan struktural yaitu persamaan regresi yang dihipotesiskan. Persamaan struktural yang dikembangkan dalam penelitian ini adalah sebagai berikut:

YPBV = Pyx1 + Pyx2 + Pyx3 + Pyx4 + Pyx5 + Pyx6 + e2 …………(3.1)

YROA = Px6x1 + Px6x2+ Px6x3 + Px6x4 + Px6x5 + e1 …………(3.2)

Dimana:

YROA = Return On Asset

YPBV = Price to Book Value

Px6x1-Px6x5 = Koefisien Jalur terhadap ROA

Pyx1-Pyx6 = Koefisien Jalur terhadap PBV

e = Error term, yaitu tingkat kesalahan dalam penelitian

3.9.5 Uji Hipotesis

3.9.5.1 Koefisien Determinasi

Koefisien determinasi (adjusted R2) berfungsi untuk melihat sejauhmana

keseluruhan variabel independen dapat menjelaskan variabel dependen. Apabila angka koefisien determinasi semakin mendekati 1, maka pengaruh variabel independen terhadap variabel dependen adalah semakin kuat, yang berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen sangat kecil. Apabila terdapat nilai adjusted R2 bernilai negatif, maka dianggap bernilai nol.

3.9.5.2 Uji Parsial (Uji Statistik t)

Uji keberartian koefisien (bi) dilakukan dengan statistik-t. Uji t pada

dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau

independen secara individual dalam menerangkan variasi variabel dependen.

Pada uji statistik t, nilai t hitung akan dibandingkan dengan nilai t tabel, Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig > 0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen.

3.9.5.3 Uji Simultan (Uji Statistik F)

Uji ini digunakan untuk menguji kelayakan model (goodness of fit). Uji F menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Untuk menentukan nilai F tabel, tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n adalah jumlah sampel, kriteria yang digunakan adalah:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka Ha (hipotesis alternatif ) tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Gambaran Umum

Penelitian ini menggunakan metode analisis regresi linier berganda untuk hubungan langsung antara variabel independen terhadap variabel dependen. Sedangkan untuk hubungan antara variabel independen terhadap variabel intervening sebagai variabel dependen menggunakan analisis regresi berganda. Untuk menganalisis variabel intervening dalam penelitian ini menggunakan analisis jalur (path analysis). Data-data terlebih dahulu dianalisis dengan menggunakan Microsoft Excel, dan kemudian pengujian dilakukan dengan menggunakan software pengolah data SPSS versi 17. Proses pengolahan data dimulai dengan input variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Sampel penelitian ditentukan secara purposive sampling, dan rincian sampel penelitian secara lengkap ditampilkan pada Tabel 3.3.

4. 2 Hasil Penelitian

2

4.2.1 Analisis Statistik Deskriptif

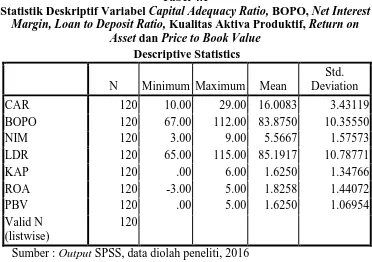

menggunakan statistik deskriptif untuk variabel-variabel yang diukur dengan skala rasio.

Tabel 4.1

Statistik Deskriptif Variabel Capital Adequacy Ratio, BOPO, Net Interest Margin, Loan to Deposit Ratio, Kualitas Aktiva Produktif, Return on

Asset dan Price to Book Value Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

CAR 120 10.00 29.00 16.0083 3.43119

BOPO 120 67.00 112.00 83.8750 10.35550

NIM 120 3.00 9.00 5.5667 1.57573

LDR 120 65.00 115.00 85.1917 10.78771

KAP 120 .00 6.00 1.6250 1.34766

ROA 120 -3.00 5.00 1.8258 1.44072

PBV 120 .00 5.00 1.6250 1.06954

Valid N (listwise)

120

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel penelitian adalah 30 perusahaan dengan 120 amatan penelitian, yaitu 30 perusahaan dikali dengan empat tahun periode penelitian. Enam variabel independen yang menggunakan skala rasio yaitu CAR, BOPO, NIM, LDR, KAP, ROA dan PBV

Nilai standar deviasi sebesar 3.43119 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

3. Variabel independen Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai minimum sebesar 67.00 dan nilai maksimum sebesar 112.00 dengan rata-rata 83.8750. Menurut Bank Indonesia BOPO yang normal berkisar antara 94%-96%. Hal ini berarti terdapat kemampuan bank yang rendah dalam menutupi biaya operasionalnya. Nilai standar deviasi sebesar 10.35550 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

4. Variabel independen Net Interest Margin (NIM) memiliki nilai minimum sebesar 3.00 dan nilai maksimum sebesar 9.00 dengan rata-rata 5.5667. NIM yang sehat berada pada angka 2%. Hal ini berarti semua bank memiliki NIM yang sehat. Nilai standar deviasi sebesar 1.57573 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

deviasi sebesar 10.78771 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data

6. Variabel independen Kualitas Aktiva Produktif (KAP) memiliki nilai minimum sebesar 0.00 dan nilai maksimum sebesar 6.00 dengan rata-rata 1.625. Nilai standar deviasi sebesar 1.34766 yang masih lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data

7. Variabel independen Return on Assets (ROA) memiliki nilai minimum sebesar -3.00 dan nilai maksimum sebesar 5.00 dengan rata-rata 1.8258. Hal ini menunjukkan bahwa ada beberapa perusahaan yang menjadi sampel mempunyai nilai ROA negatif. Nilai standar deviasi sebesar 1.44072 yang masih lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

8. Variabel independen nilai perusahaan yang diukur dengan PBV memiliki nilai minimum sebesar 0.00 atau dan nilai maksimum sebesar 5.00 dengan rata-rata berada pada skor 1.688830. Nilai standar deviasi sebesar 1.06954 yang masih lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari

2

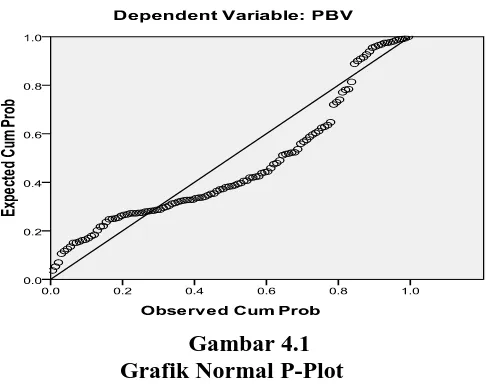

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Pengujian normalitas data penelitian ini menggunakan analisis grafik dan statistik. Analisis grafik untuk melihat normalitas dilakukan dengan melihat kurva normal probability plot. Analisis statistik dilakukan dengan uji kolmogrov-smirnov. Analisis statistik dilakukan karena uji normalitas

[image:49.595.205.448.449.641.2]dengan grafik dapat menyesatkan secara visual. Data bisa terlihat normal padahal secara statistik bisa sebaliknya.

Gambar 4.1 Grafik Normal P-Plot Sumber : Output SPSS, data diolah peneliti, 2016

normalitas. Selain itu uji normalitas juga dapat dilakukan dengan uji one-sample kolmogorov-smirnov. Nilai signifikansi dari residual yang

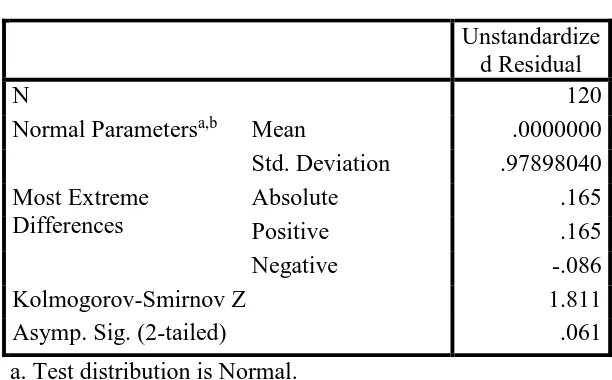

[image:50.595.176.482.326.516.2]berdistribusi secara normal adalah jika nilai asymp.Sig (2-tailed) dalam pengujian one-sample kolmogorov-smirnov test lebih dari 0,05. Hasil uji one-sample kolmogorov-smirnov test ditampilkan pada Tabel 4.2 di bawah ini.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

Dari Tabel 4.2 dapat dilihat bahwa nilai kolmogorov smirnov adalah 1,811 dengan nilai asymp.sig.(2-tailed) sebesar

0,061 hal ini berarti data dalam model regresi berdistribusi normal, karena nilai asymp.sig.(2-tailed) lebih besar dari 0,05.

Unstandardize d Residual

N 120

Normal Parametersa,b Mean .0000000 Std. Deviation .97898040 Most Extreme

Differences

Absolute .165

Positive .165

Negative -.086

Kolmogorov-Smirnov Z 1.811

Asymp. Sig. (2-tailed) .061

a. Test distribution is Normal.

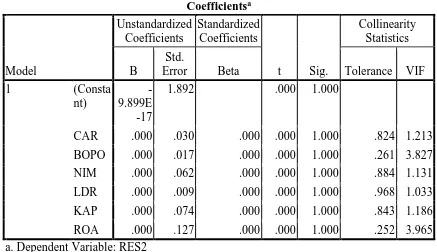

4.2.2.2 Uji Multikolinieritas

Pengukuran multikolonieritas dalam penelitian ini dilihat dari nilai tolerance dan variance inflation factor (VIF). Apabila nilai tolerance > 0,10 dan VIF < 10 maka model regresi tersebut bebas dari

[image:51.595.111.548.323.575.2]multikolonieritas. Berikut hasil perhitungan menggunakan SPSS 19.

Tabel 4.3

Hasil Uji Multikolinieritas

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.3 dapat dilihat bahwa antar variabel independen tidak terjadi multikolonieritas, hal ini dapat dilihat dari nilai tolerance yang memiliki nilai > 0,10 dan nilai VIF < 10. Jadi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B

Std.

Error Beta Tolerance VIF

1 (Consta

nt)

-9.899E -17

1.892 .000 1.000

dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi ini.

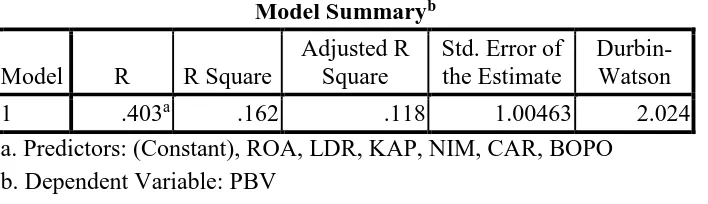

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pengukuran autokorelasi dalam penelitian ini dilakukan menggunakan uji Durbin-Watson (DW-Test). Untuk melihat terjadi atau tidaknya autokorelasi

[image:52.595.165.519.470.572.2]dalam suatu model regresi dapat dilihat pada tabel Model Summary di bawah ini.

Tabel 4.4

Hasil Uji Autokorelasi

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.4 dapat diketahui bahwa nilai DW sebesar 2,024. Nilai tersebut selanjutnya dibandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah amatan 120, dan jumlah variabel independen 6 (k=6). Dari Tabel 4.4 dapat diketahui nilai DW

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .403a .162 .118 1.00463 2.024

dari 4 – 1.8082 (4 – dU) maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

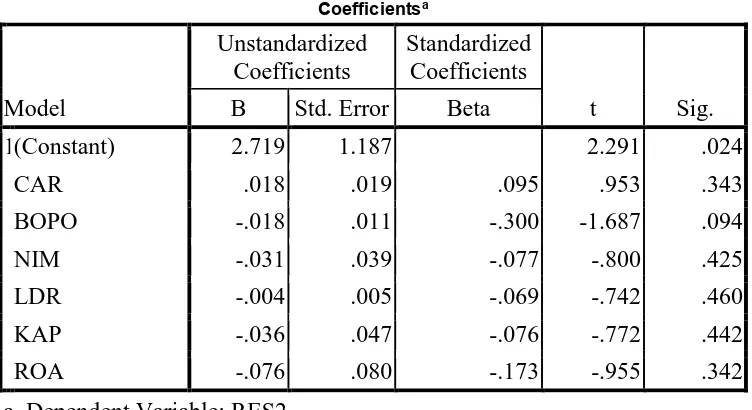

4.2.2.4 Uji Heterokedastisitas

[image:53.595.145.521.480.685.2]Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Untuk dapat mengetahui ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan uji Glejser yaitu pengujian yang meregresikan nilai absolut residual terhadap variabel independen. Berikut hasil pengolahan dengan pengujian tersebut.

Tabel 4.5

Hasil Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1(Constant) 2.719 1.187 2.291 .024

CAR .018 .019 .095 .953 .343

BOPO -.018 .011 -.300 -1.687 .094

NIM -.031 .039 -.077 -.800 .425

LDR -.004 .005 -.069 -.742 .460

KAP -.036 .047 -.076 -.772 .442

ROA -.076 .080 -.173 -.955 .342

a. Dependent Variable: RES2

Hasil pengujian yang terlihat pada Tabel 4.5 menunjukkan bahwa data penelitian ini tidak terkena heteroskedastisitas karena nilai signifikan keenam variabel independen lebih besar dari 0.05.

2

4.2.3 Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian. Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi berganda yang digunakan untuk menguji apakah variabel independen yaitu CAR, BOPO, ROA, NIM, LDR, KAP dan ROA berpengaruh langsung terhadap Nilai Perusahaan (PBV).

YPBV= α + β1CAR + β2BOPO + β3NIM + β4LDR + β5KAP + β6 ROA + e Keterangan :

α = Konstanta

β1-β2 = Koefisien regresi

Y = Nilai Perusahaan

X1 = Capital Adequacy Ratio (CAR)

X2 = Biaya Operasional terhadap Pendapatan Operasional (BOPO)

X3 = Net Interest Margin (NIM)

X4 = Loan to Deposit Ratio (LDR)

X5 = Kualitas Aktiva Produktif

X6 = Return On Asset (ROA)

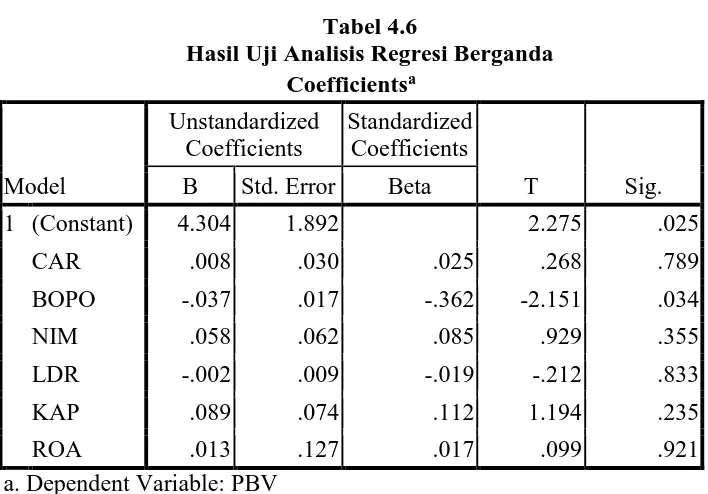

Tabel 4.6

Hasil Uji Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.304 1.892 2.275 .025

CAR .008 .030 .025 .268 .789

BOPO -.037 .017 -.362 -2.151 .034

NIM .058 .062 .085 .929 .355

LDR -.002 .009 -.019 -.212 .833

KAP .089 .074 .112 1.194 .235

ROA .013 .127 .017 .099 .921

a. Dependent Variable: PBV

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.6 dapat dibuat persamaan regresi berganda sebagai berikut :

YPBV = 4,304 + 0,008 CAR – 0,037 BOPO + 0,058 NIM – 0,002 LDR + 0.089 KAP + 0,013 ROA+ e

Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut : 1. Konstanta = 4,304, artinya jika variabel CAR, BOPO, NIM, LDR,

KAP dan ROA dianggap sama dengan nol atau tetap, maka variabel Nilai perusahan naik sebesar 4,304 hari.

3. Koefisien regresi BOPO = - 0,037, artinya apabila bopo meningkat 1 satuan maka akan diikuti tenggang waktu Nilai Perusahaan akan menurun sebesar 0,037 hari.

4. Koefisien regresi NIM = 0,058, artinya apabila meningkat 1 satuan maka tenggang waktu Nilai Perusahaan akan meningkat sebesar 0,058 hari.

5. Koefisien regresi reputasi LDR = -0,002, artinya apabila reputasi KAP meningkat 1 satuan maka tenggang waktu Nilai Perusahaan akan menurun sebesar 0,002 hari.

6. Koefisien regresi KAP = 0,089, artinya apabila ukuran perusahaan meningkat 1 satuan maka tenggang waktu KAP akan meningkat sebesar 0,089 hari.

Untuk hubungan antara variabel independen terhadap variabel intervening dalam penelitian ini menggunakan analisis regresi berganda. Model regresi berganda dalam penelitian ini adalah sebagai berikut:

YROA= α + β1CAR + β2BOPO + β3NIM + β4LDR + β5KAP + e Keterangan:

α = Konstanta β1-β2 = Koefisien regresi

Y = ROA

X1 = Capital Adequacy Ratio (CAR)

X2 = Biaya Operasional terhadap Pendapatan Operasional (BOPO)

X4 = Loan to Deposit Ratio (LDR)

X5 = Kualitas Aktiva Produktif

[image:57.595.113.520.262.439.2]e = error

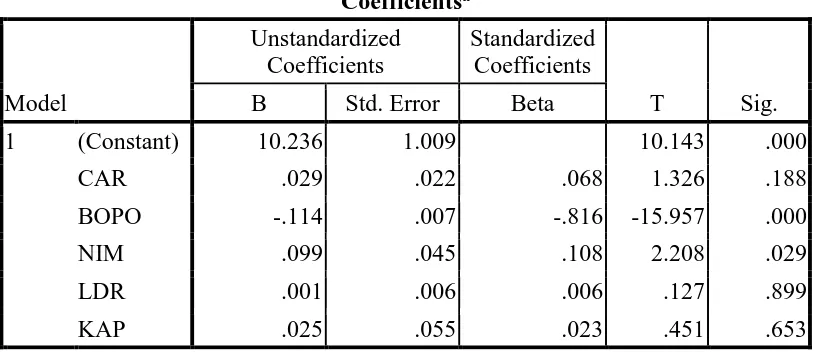

Tabel 4.7

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 10.236 1.009 10.143 .000

CAR .029 .022 .068 1.326 .188

BOPO -.114 .007 -.816 -15.957 .000

NIM .099 .045 .108 2.208 .029

LDR .001 .006 .006 .127 .899

KAP .025 .055 .023 .451 .653

a. Dependent Variable: ROA

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.7 dapat dibuat persamaan regresi berganda sebagai berikut :

YROA = 10,236 + 0,029 CAR – 0,114 BOPO + 0,099 NIM + 0,001 LDR + 0.025 KAP + e

Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut : 1. Konstanta = 10,236