Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pengendalian Manajemen terhadap Kinerja Manajerial: Budaya Organisasi Sebagai Variabel Pemoderasi

pada SKPD di Kabupaten Kepulauan Mentawai

1Sermalina Maria, 1Zaitul, 1Listiana Sri Mulatsih

1Postgraduate Program of Management Science

Bung Hatta University email: sermalinamaria@ymail.com

ABSTRACT

This study aims to identify and test the effect of the preparation Budgeting Participation and Management Control Systems on Managerial Performance: The culture of the organization as the moderating variable on SKPD in Mentawai Islands. This type of research is associative causal research that aims to determine the effect of three or more variables. The population in this study are the people involved in the budgeting process and is responsible, directly and have a command line directly to SKPD as the main responsible (based on the duties and organizational structure) in 35 SKPD Mentawai Islands as many as 133 people. The method used for sampling is by the method of the census data collection method when all elements of the population investigated one by one. totaled 133 PA and KPA. Data were analyzed using descriptive and inductive analysis through multiple regression analysis models MRA (Moderated Regression Analysis). The hypothesis was tested by F test and T test at α = 0.05. The results showed that: (1) Participation budgetary positive and significant impact on managerial performance. Management Control Systems positive and significant impact on managerial performance. Organizational culture positive and significant impact on managerial performance. Strengthen organizational culture budget participation to managerial performance. Cultural organizations also strengthen management control systems to managerial performance of government officials in the Mentawai Islands.

Keywords: Budgeting Participation, Management Control Systems, Managerial Performance: Organizational Culture.

PENDAHULUAN

Pemerintah Daerah sekarang ini dihadapkan oleh banyaknya tuntutan baik dari segi internal, yaitu peningkatan kinerja yang optimal dan segi eksternal yaitu adanya tuntutan masyarakat yang menghendaki agar pemerintah daerah mampu menciptakan tujuan masyarakat daerah yang sejahtera sebagai suatu implikasi dari penerapan otonomi daerah yang mengedepankan akuntabilitas kinerja dan peningkatan pelayanan publik.

Namun realitas yang terjadi di lapangan terlihat bahwa masih rendahnya kinerja manajerial pemerintah daerah dalam menjalankan roda pemerintahan yang diperlihatkan oleh kemampuan menyerap anggaran yang masih jauh dari yang diharapkan. Tabel berikut memperlihatkan kinerja pengelolaan keuangan daerah Kabupaten Kepulauan seperti tabel berikut ini:

Tabel Realisasi Anggaran Pendapatan dan Belanja Pemerintah Daerah Kabupaten Kepulauan Mentawai 2012-2014

No Tahun Anggaran (Rp) Realisasi (Rp) Persen

1 3 4 5 6

1 2012 Belanja 654.166.746.578,81 509.349.957.119,52 77,86% 2 2013 Belanja 760.281.484.858,35 568.830.081.224,72 74,82% 3 2014 Belanja 932.495.328.688,06 658.502.559.409,43 70,62% Rata-rata Belanja 782.314.520.041,74 578.894.199.251,22 74,43%

Pada Tabel 1 terlihat bahwa masih rendahnya kinerja manajerial pemerintah daerah Kabupaten Kepulauan Mentawai dalam mengelola keuangan daerah yang diperlihatkan oleh adanya ketimpangan dari besarnya anggaran dengan realisasinya. Data di atas memperlihatkan realisasi belanja tidak pernah mencapai angka 100% atau 80% target minimal dalam ketentuan target anggaran yang menunukan terealisasinya dari anggaran belanja, sehingga hal ini menyebabkan terjadinya sisa lebih perhitungan anggaran (SILPA). Rendahanya serapan anggaran menunjukkan, kalau kinerja SKPD masih belum tepat penggunaan anggaran, banyaknya SKPD yang tidak menjalankan programnya. Kalau banyak program yang tidak jalan, sudah dapat dipastikan kinerja SKPD perlu dipertanyakan.

Fenomena tersebut memperkuat dugaan bahwa kinerja manajerial pemerintah daerah Kabupaten Kepulauan Mentawai masih relatif rendah. Hal ini terbukti bahwa pihak yang memiliki kuasa dalam penyusunan dan pengelola anggaran pada masing-masing SKPD masih kurang mampu menyerap angagaran yang sudah disediakan, sehingga pada akhir tahun menjadi SILPA.

Menurut Deddi (2010: 80) kinerja manajerial pada isntansi pemerintah akan ditentukam oleh tingkat partisipasi menejerial dalam penyusunan anggaran. Partisipasi Penyusuna pada sektor publik terjadi ketika antara pihak eksekutif yaitu pemerintah daerah, legislatif yaitu DPRD, dan masyarakat bekerjasama dalam pembuatan anggaran. Adanya partisipasi aktif dari pihak eksekutif dalam penyusunan anggaran akan mendukung peningkatan kinerja manajerial aparatur pemerintah itu sendiri.

Menurut Mardiasmo (2009: 61) penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Pada organisasi sektor publik, anggaran dapat digunakan untuk menilai kinerja para pimpina SKPD, sehingga anggaran mampuh mempengaruhi perilaku dan kinerja manajerial yang telah dianggarkan secara perodik.

terhadap kinerja manajerial aparatur pemerintah itu sendiri.

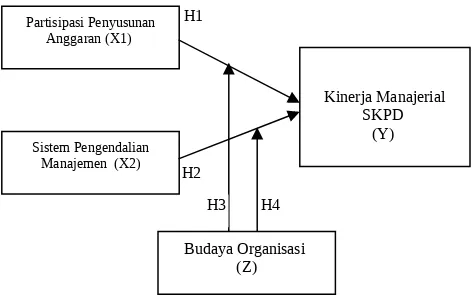

Faktor-faktor yang dapat mempengaruhi kinerja manajerial SKPD antara lain partisipasi dalam penyusunan anggaran, sistem pengendalian dan budaya organisasi.

Partisipasi penyusunan anggaran merupakan proses di mana satuan kerja baik itu atasan maupun bawahan yang terlibat dan mempunyai pengaruh dalam menentukan target anggaran. Partisipasi dalam proses penyusunan anggaran merupakan elemen penting dalam sistem pengendalian manajemen karena anggaran tidak saja sebagai alat perencanaan keuangan, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja dan motivasi (Antony dan Govindarajan, 2008;57).

Menurut peneliti yang dilakukan SKPD Kabupaten Kepulauan Mentawai terdapat beberapa kepala SKPD yang masih kurang memaksimalkan pengawasan kontrol pelaksanaan sesuai aturan yang berlaku untuk tercapainya satu kegiatan di SKPD tersebut.

Penelitian antara sistem pengendalian manajemen dengan kinerja manajerial juga menunjukkan hasil yang tidak konsisten. Daniel (2012; 57) dalam penelitiannya menyimpulkan bahwa sistem pengendalian manajemen berpengaruh positif dan signifikan terhadap kinerja SKPD. Tekavcic, et al. (2008;78). Berbeda dengan penelitian yang dilakukan oleh Lekatompessy (2012:81), sistem pengendalian manajemen tidak berpengaruh terhadap kinerja. Hal ini

menunjukkan bahwa penelitian yang telah dilakukan juga tidak konsisten.

Faktor berikutnya yang mempengaruhi kinerja manejerial adalah budaya organisasi. Budaya organisasi adalah sebuah sistem makna bersama yang dianut oleh para anggota yang membedakan suatu organisasi dari organisasi-organisasi lainnya. Hofstede (dalam Poerwati 2002;37), mengemukakan dimensi praktek budaya organisasi mempunyai kaitan erat dengan praktek-praktek pembuatan keputusan partisipasi penyusunan anggaran, yaitu employee oriented (orientasi pd orang) dan job oriented (orientasi pada pekerjaan).

cara kerja para manajer dan bawahannya untuk mencapai kinerja organisasi.

Berdasarkan latar belakang yang telah diuraikan, penulis melakukan penelitian tentang kinerja manajerial pada pemerintah daerah Kabupaten Kepulauan Mentawai yang diberi judul“Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pengendalian Manajemen Terhadap Kinerja Manajerial: Budaya Organisasi Sebagai Variabel Pemoderasi pada SKPD Kabupaten Kepulauan Mentawai. Penelitian ini bertujuan untuk (1) Menguji dan memberi bukti empiris tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial SKPD di Kabupaten Kepulauan Mentawai. (2) Menguji dan memberi bukti empiris tentang pengaruh pengendalian manajemen terhadap kinerja manajerial SKPD di Kabupaten Kepulauan Mentawai. (3) Menguji dan memberi bukti empiris tentang pengaruh budaya organisasi terhadap kinerja manajerial SKPD di Kabupaten Kepulauan Mentawai. (4) Menguji dan memberi bukti empiris apakah budaya organisasi dapat memperkuat/memperlemah pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial SKPD di Kabupaten Kepulauan Mentawai, (5) Menguji dan memberi bukti empiris apakah budaya organisasi dapat memperkuat/memperlemah pengaruh sistem pengendalian manajemen terhadap kinerja manajerial SKPD di Kabupaten Kepulauan Mentawai.

Berdasarkan uraian di atas maka secara skematis kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 1. Kerangka Konseptual

METODE PENELITIAN Populasi dan Sampel Penelitian

2008;47). Berdasarkan pendapat tersebut maka jumlah sampel dalam penelitian ini adalah berjumlah 133 orang PA dan KPA yaitu kepala bidang, sekertaris dan kepala SKPD selaku pengguna dan kuasa pengguna anggaran pada SKPD di Pemerintahan Kabupaten Kepulauan Mentawai.

Variabel Penelitian, Definisi

Operasional dan Metode

Pengukuran

Dalam penelitian ini terdapat dua variabel bebas/independen, yaitu: partisipasi anggaran (X1). Indikator partisipasi anggaran dalam penelitian ini mengacu pada pendapat Milani (1975) (dalam Herminingsih, 2009; 119) yaitu : Keterlibatan dalam penyusunan anggaran, Sikap percaya dari pimpinan terhadap bawahan, Komunikasi yang terbuka untuk menerima usulan atau saran dari bawahan Kesesuaian antara tujuan individu dan instansi.

Variabel sistem pengendalian manajemen (X2). Indikator yang digunakan untuk mengukur sistem pengendalian manajemen dalam penelitian ini mengacu pada pendapat Ouchi,et.all (dalam Jantje, dkk, 2012:15) terdiri dari: Perencanaan Strategi, Penyusunan Anggaran, Pelaksanaan Evaluasi Kinerja.

Variabel dependen dalam penelitian ini yaitu kinerja manajerial SKPD (Y). Indikator kinerja manajerial dalam penelitian ini mengacu pada pendapat Mahoney et.al, 1963 (dalam Deki, 2013; 73) yaitu : Perencanaan, Investigasi, Koordinasi, Evaluasi, Supervisi, Staffing, Negoisasi, Representasi.

Variabel pemoderasi adalah variabel yang mempunyai pengaruh ketergantungan (contingent effect) yang kuat dengan hubungan variabel terikat dan variabel bebas (Sekaran, 2006; 47). Dalam penelitian ini terdapat satu variabel pemoderasi, yaitu Budaya organisasi (Z). Indikator yang digunakan untuk mengukur budaya organisasi dalam penelitian ini mengacu pada pendapat Al-Aiban, Khalid M dan John L.Peace (1993), (dalam Mas’ud, 2004; 251) yaitu : Ketaatan peraturan, Kejelasan tujuan

Variabel bebas, terikat dan moderasi diperoleh melalui kuesioner. Skala pengukuran menggunakan skala Likert antara 1 sampai dengan 5.

Jenis dan sumber data

Data Primer, merupakan data yang diperoleh secara langsung dari responden melalui kuesioner yang disebarkan kepadanya yang mencakup data tentang pertisipasi anggaran, sistem pengendalian manajemen dan kinerja SKPD di Kabupaten Kepulauan Mentawai.

Data Sekunder, data yang diperoleh dari studi kepustakaan dan studi dokumentasi lainnya, yaitu dokumen yang berhubungan dengan permasalahan yang dibahas dalam penelitian seperti data tentang data kepegawaian, data keuangan daerah dan data dokumentasi lainnya di Kabupaten Kepulauan Mentawai,

orang Kepala Dinas/Badan/Kantor ditambah 2 orang Kepala Bidang atau Kepala Seksi masing-masing unit kerja. Dengan demikian sumber data yang menjadi sampel penelitian ini ialah sebanyak 133 orang yang terdiri dari 35 SKPD.

Teknik Pengumpulan Data

Metode pengumpulan data dengan cara mendatangi secara langsung ke seluruh kantor SKPD Kabupaten Kapulauan Mentawai dan memberikan kuesioner, kepada responden, yaitu kepala bidang di seluruh SKPD Kabupaten Kapulauan Mentawai. Responden lalu memilih salah satu alternatif jawaban yang sesuai dengan opininya.

Pengujian Instrumen Penelitian

Uji validitas dilakukan untuk mengetahui tingkat ketepatan atau kevalidan instrumen. Pernyataan dinyatakan valid apabila nilai rhitung lebih

besar dari rtabel korelasi pada derajat bebas (db) n-2

atau pada tingkat probability < 0,05. Jika (Sugiono, 2010: 236):

rhitung rtabel, maka butir pernyataan dikatakan valid.

r hitung ≤ rtabel maka butir pernyataan dikatakan tidak

valid.

Uji reliabilitas adalah alat untuk mengukur keandalan suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2009; 112). Kuesioner dikatakan reliabel handal bila nila probability > 0,05.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis deskriptif, dan analisis regresi model RMA. Analisis Deskriptif dilakukan dengan rumus persentase (Sugiono, 2010:265) : jawaban dari variabel, maka dapat dilihat dengan menggunakan rumus sebagai berikut (Sugiono, 2010: 174) :

Model regresi harus bebas dari asumsi klasik yaitu, bebas normalitas, heteroskedastisitas dan multikolinearitas (Ghozali, 2009; 142). (Uji Persyaratan Analisis dengan menggunakan SPSS P.19)

Analisis Regresi Linear Berganda

Analisis regresi linier berganda dilakukan dengan Moderated Regresion Analysis (MRA) disebut juga dengan uji interaksi yang merupakan aplikasi khusus dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Ghozali : 2009), dalam bentuk model persamaan sebagai berikut :

Persamaan 1

KM = a + b1PA + b2SPM +

Persamaan 2

Persamaan 3

KM = a + b1PA + b2SPM + b3BO + b4PA.BO +

b5SPM.BO +

Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk

mengukur kemampuan model dalam menjelaskan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol sampai dengan satu. Apabila nilai R2 semakin kecil,

maka kemampuan variabel independen dalam menjelaskan variasi variabel dependen rendah. Apabila nilai R2 mendekati satu, maka variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali : 2009; 94).

Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan uji Parameter Individual (Uji Statistik t) dimaksudkan untuk melihat apakah variabel bebas secara individu mempunyai pengaruh terhadap variabel terikat dengan asumsi variabel bebas lainnya konstan.

Pengujian hipotesis secara simultan (keseluruhan) menunjukkan apakah variabel bebas secara keseluruhan atau bersama-sama mempunyai pengaruh terhadap variabel terikat. Kriteria pengujian sebagai berikut (Ghozali : 2009; 97): yaitu dengan membandingkan antara t hitung dan F hitung dengan F tabel. Bila t atau f hitung < t atau f tabel, variabel bebas secara serentak tidak berpengaruh terhadap variabel terikat.

Bila t atau f hitung > t atau f tabel, variabel bebas secara serentak berpengaruh terhadap

variabel terikat. Kemudian berdasarkan probabilitas, Jika probabilitas signifikansi lebih besar dari 0,05 (α), maka variabel bebas baik secara partial maupun serentak tidak berpengaruh terhadap variabel terikat, jika lebih kecil dari 0,05 maka variabel bebas secara partial maupun serentak berpengaruh terhadap variaberl terikat.

HASIL PENELITIAN DAN

PEMBAHASAN

Profil responden

Responden yang dominan adalah 72.18% berjenis kelamin laki-laki, 62.41% mempunyai tingkat pendidikan S1, 59.40% berumur antara 35 sampai dengan 40 tahun, 44.36% mempunyai lama dinas < 5 tahun.

Uji Validitas dan Reliabilitas

Nilai cut-off yang digunakan untuk uji validitas adalah corrected item-total correlation > 0.3061 (Malhotra, 2010), dan uji reliabilitas adalah cronbach’s alpha > 0,70 (Sekaran, 2006). Ringkasan hasil uji validitas dan reliabilitas dapat dilihat sebagai berikut:

Tabel Ringkasan hasil Uji Validitas dan Reliabilitas No. Variabel h ButirJumla KoefisienAlpha Nilai Kritis(α = 0,05) Ket

1 Kinerja Manajerial (Y) 8 0.745 0.3061 Valid dan

Reliabel 2 Partisipasi

Penuyusunan Anggaran (X1)

4 0.756 0.3061 Valid danReliabel

3 Sistem Pengendalian Manajemen(X2)

22 0.902 0.3061 Valid danReliabel

4 Budaya

Organisasi (Z) 7 0.821 0.3061 Valid danReliabel

Hasil Analisis Deskriptif

sebesar 84.94%. berada pada kategori baik. Hal ini menunjukkan bahwa variabel kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai dalam perencanaan, investigasi, koordinasi, supervisi, pengaturan staf, negoisasi, evaluasi dan representasi sudah baik.

Variabel partisipasi penyusunan anggaran diperoleh skor rata-rata 4,31 dengan tingkat capaian (TCR) sebesar 86,24%. Hal ini menunjukkan bahwa variabel partisipasi penyusunan anggaran berada pada kategori baik. Artinya partisipasi penyusunan anggaran yang dilakukan oleh aparatur pemerintah di Kabupaten Kepulauan Menatawai sudah maksimal.

Variabel sistem pengendalian manajemen dipeoleh skor rata-rata 4,33 dengan tingkat capaian (TCR) sebesar 86,64%. Hal ini menunjukkan bahwa variabel sistem pengendalian manajemen berada pada kategori baik. Artinya sistem atau cara yang dilakukan manajer dalam mempengaruhi aparatur pemerintah di Kabupaten Kepulauan Menatawai untuk melaksanakan strategi organisasi, seperti perencanaan strategi, penyusunan anggaran, pelaksanaan dan evaluasi kinerja sudah maksimal.

Variabel budaya organisasi dipeoleh skor rata-rata 4,09 dengan tingkat capaian responden (TCR) sebesar 81,82%. Hal ini menunjukkan bahwa variabel budaya organisasi berada pada kategori baik. Dengan demikian dapat dikatakan bahwa budaya organisasi yang ada di SKPD Kabupaten Kepulauan Mentawai seperti ketaatan pada peraturan dan kejelasan tujuan organisasi dianut dengan baik oleh aparatur pemerintah di SKPD Kabupaten Kepulauan Mentawai.

Uji Asumsi Klasik

Hasil uji Normalitas diperoleh nilai Asymp.Sig. dari semua variabel lebih besar dari alpha ( =0,05). Hal ini menunjukkan bahwa nilai residual telah terdistribusi secara normal, sehingga uji normalitas terpenuhi.

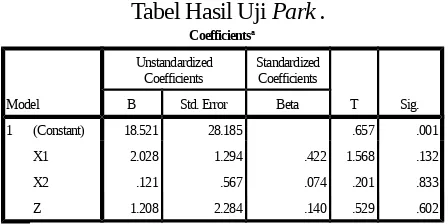

Hasil Uji heteroskedastisitas dengan uji Park diperoleh nilai signifikansinya semua variabel < 0,05 atau nilai thitung berada diantara

nilai –ttabel < thitung < ttabel, (ttabel pada df = n -2

(133-2) pada = 0.05 yaitu 1.97824. Artinya nilai thitung berada di antara nilai ttabel, dengan demikian

berdasarkan hasil pengujian ini tidak ada gejala heteroskedastisitas pada model regresi.

1 (Constant) 18.521 28.185 .657 .001

X1 2.028 1.294 .422 1.568 .132

X2 .121 .567 .074 .201 .833

Z 1.208 2.284 .140 .529 .602

a. Dependent Variable: Res

Hasil uji multikolinieritas ternyata kedua variable bebas yang digunakan dalam penelitian ini memenuhi syarat dan terbebas dari multikolinieritas dimana variabel–variabel bebas tersebut tidak berhubungan secara berarti, sebab nilai toleransinya lebih besar (> 0,10) dan nilai VIF-nya lebih kecil (< dari 10). Dengan demikian semua variabel bebas yang diteliti dapat memenuhi syarat untuk pemakaian model regresi berganda.

Model

Collinearity Statistics Tolerance VIF 1 Partisipasi Anggaran (X1) .802 1.247

Sistem Pengendalian (X2) .747 1.339 Budaya Organisasi (Z) .923 1.084

Hasil Uji Hipotesis

Analisis data dan pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

Tabel Hasil Analisis Model Moderated Regresion Analysis (MRA) Variaberl

terikat Variabel Bebas danModerasi

Persamaan Regresi I Persamaan Regresi II Persamaan Regresi III Koef.

Regresi thitung Sig. Koef.

Regresi thitung Sig. Koef.

Regresi thitung Sig.

Kinerja Manajerial (Y)

Partisipasi Penyusunan

Anggaran (X1) 0.285 6.009 0.000 0.307 7.332 0.000 0.159 0.504 0.615

Sistem Pengendalian

Manajemen (X2) 0.602 9.289 0.000 0.500 8.436 0.000 -1.219 -3.437 0.001

Budaya Organisasi (Z) - - - 0.223 6.233 0.000 -1.690 -4.768 0.000

Moderasi 1 (X1*Z) - - - 0.306 7.167 0.004

Persamaan Regresi I

a. Pada model I/persamaan regresi I nilai koefisien regresi variabel partisipasi penyusunan anggaran (X1) sebesar 0,285

dengan arah positif (+) berarti partisipasi penyusunan anggaran memiliki pengaruh yang positif terhadap kinerja manajerial. Hal ini menunjukkan jika partisipasi penyusunan anggaran ditingkatkan maka kinerja manajerial akan meningkat sebesar 0,285 dengan anggapan variabel bebas lainnya tetap.

b. Nilai koefisien regresi sistem pengendalian manajemen (X2) sebesar 0,602 dengan arah

positif (+) berarti sistem pengendalian manajemen memiliki pengaruh yang positif terhadap kinerja manajerial. Hal ini menunjukkan jika sistem pengendalian manajemen ditingkatkan maka Kinerja manajerial akan meningkat sebesar 0,602 dengan anggapan variabel bebas lainnya tetap.

Persamaan Regresi II

a. Pada model II/persamaan regresi II nilai koefisien regresi variabel partisipasi penyusunan anggaran (X1) sebesar 0,307 dengan arah positif

(+) berarti partisipasi penyusunan anggaran memiliki pengaruh yang positif terhadap kinerja manajerial. Hal ini menunjukkan jika partisipasi penyusunan anggaran ditingkatkan maka kinerja manajerial akan meningkat sebesar 0,307 dengan anggapan variabel bebas lainnya tetap.

b. Nilai koefisien regresi sistem pengendalian manajemen (X2) sebesar 0,500 dengan arah

positif (+) berarti sistem pengendalian

manajemen memiliki pengaruh yang positif terhadap kinerja manajerial. Hal ini menunjukkan jika sistem pengendalian manajemen ditingkatkan maka Kinerja manajerial akan meningkat sebesar 0,500 dengan anggapan variabel bebas lainnya tetap. c. Nilai koefisien regresi budaya organisasi (Z)

sebesar 0,223 dengan arah positif (+) berarti budaya organisasi memiliki pengaruh yang positif dalam memoderasi partisipasi penyusunan anggaran dan sistem pengendalian manajemen terhadap kinerja manajerial. Hal ini menunjukkan jika budaya organisasi ditingkatkan maka partisipasi penyusunan anggaran dan sistem pengendalian manajemen akan lebih baik dan kinerja manajerial akan meningkat sebesar 0,223.

Persamaan Regresi III

a. Nilai koefisien regresi variabel moderasi 1 (X1*Z) sebesar 0.306 dengan arah positif (+)

berarti budaya organisasi memiliki pengaruh yang positif dalam memoderasi partisipasi penyusunan anggaran terhadap kinerja manajerial. Hal ini menunjukkan jika budaya organisasi ditingkatkan maka partisipasi penyusunan anggaran dan sistem pengendalian manajemen akan lebih baik dan kinerja manajerial akan meningkat sebesar 0.306.

b. Nilai koefisien regresi variabel moderasi 2 (X2*Z) sebesar 0.407 dengan arah positif (+)

yang positif dalam sistem pengendalian manajemen terhadap kinerja manajerial. Hal ini menunjukkan jika budaya organisasi ditingkatkan maka partisipasi penyusunan anggaran dan sistem pengendalian manajemen akan lebih baik dan kinerja manajerial akan meningkat sebesar 0.407.

Koefisien Determinasi

Koefisien determinasi menjelaskan variasi pengaruh variabel-variabel bebas terhadap variabel terikatnya. Atau dapat pula dikatakan sebagai proporsi pengaruh seluruh variabel bebas terhadap variabel terikat. Nilai koefisien determinasi dapat diukur oleh nilai Rsquare atau Adjusted R-Square. R-Square digunakan pada saat variabel bebas hanya 1 saja (biasa disebut dengan Regresi Linier Sederhana), sedangkan Adjusted R-Square digunakan pada saat variabel bebas lebih dari satu. Dalam penelitian ini koefisien determinasi digunakan untuk mengetahui : a) besarnya pengaruh variabel partisipasi penyusunan anggaran terhadap kinerja manajerial, b) besarnya pengaruh variabel sistem pengendalian manajemen terhadap kinerja manajerial, c) besarnya pengaruh variabel budaya organisasi terhadap kinerja manajerial, d) besarnya pengaruh variabel moderasi1 (X1*Z) terhadap kinerja manajerial, e) besarnya pengaruh variabel moderasi2 (X2*Z) terhadap kinerja manajerial.

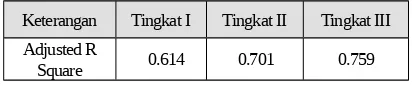

Hasil koefisien determinasi Moderated Regresion Analysis (MRA) yang ditampilkan pada Tabel berikut :

Tabel Koefisien Determinasi

Keterangan Tingkat I Tingkat II Tingkat III

Adjusted R

Square 0.614 0.701 0.759

Tabel 4.19 hasil koefisien determinasi Moderated Regresion Analysis (MRA) dapat diinterpretasikan sebagai berikut :

1. Nilai Koefisien determinasi (Adjusted R Square) pada model I/tingkat I sebesar 0.614. Hal ini berarti 61,4% bahwa variasi kinerja manajerial dapat dijelaskan oleh partisipasi penyusunan anggaran dan sistem pengendalian manajeman, sedangkan sisanya sebesar 38,6% dijelaskan oleh faktor-faktor lain di luar model ini.

2. Nilai Koefisien determinasi (Adjusted R Square) pada model II/tingkat II sebesar 0.701. Hal ini berarti 70,1% bahwa variasi kinerja manajerial dapat dijelaskan oleh partisipasi penyusunan anggaran, sistem pengendalian manajeman dan budaya organisasi, sedangkan sisanya sebesar 29,9% dijelaskan oleh faktor-faktor lain di luar model ini.

3. Nilai Koefisien determinasi (Adjusted R Square) pada model III/tingkat III sebesar 0.759. Hal ini berarti 75,9% bahwa variasi kinerja manajerial dapat dijelaskan oleh partisipasi penyusunan anggaran dan sistem pengendalian manajeman yang dimoderasi oleh partisipasi penuyusunan anggaran dengan budaya organisasi (X1*Z) dan sistem

24,1% dijelaskan oleh faktor-faktor lain di luar model ini.

Uji Kelayanan Model

Partisipasi penyusunan anggaran berpengaruh positif terhadap Kinerja Manajerial.

Hipotesis pertama penelitian ini adalah partisipasi penyusunan anggaran (X1) berpengaruh

positif terhadap Kinerja Manajerial (Y). Secara partial thitung (6,009) > ttabel (1,97838) dan nilai

probabilitasnya lebih kecil dari 0,05 (0,000 <0,05), dengan demikian hipotesis petama (H1) dalam penelitian ini diterima. Hal ini berarti berarti partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial. Semakin tinggi tingkat partisipasi pengguna anggaran (PA) dan kuasa pengguna anggaran (KPA) dalam penyusunan anggaran pada masing-masing SKPD tentunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai.

Temuan penelitian ini diketahui bahwa kinerja manajerial aparatur pemerintah akan dipengaruhi oleh partisipasi penyusunan anggaran pada SKPD di pemerintahan daerah. Apabila pengguna anggaran (PA) dan kuasa pengguna anggaran (KPA) dilibatkan dalam proses penyusunan anggaran tentunya akan membuat kinerja manajerial pada SKPD di Kabupaten Kepulauan Mentawai menjadi lebih tinggi.

Partisipasi penyusunan anggaran merupakan keterlibatan seluruh manajer (baik kasubag sampai kabag) dalam suatu instansi untuk

melakukan kegiatan dalam pencapaian sasaran yang telah ditetapkan dalam anggaran. Dengan adanya keterlibatan tersebut akan mendoring para kabag/kasub untuk betanggung jawab terhadap masing-masing tugas yang diembannya, sehingga para kabag akan meningkatkan kinerjanya agar mereka dapat mencapai sasaran/target yang telah ditetapkan dalam anggaran. Hal ini mengindikasikan adanya hibungan yang positif antara partisipasi penyusunan anggaran dengan kinerja aparatur.

Sardjito dan Muthaher, (2007) yang menyebutkan bahwa partisipasi penyusunan anggaran pada sektor publik terjadi ketika antara pihak eksekutif, legislatif dan masyarakat bekerja sama dalam pembuatan anggaran. Anggaran dibuat oleh kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku. Artinya partisipasi aparat pemerintah daerah dalam proses penganggaran pemerintah daerah mengarah pada seberapa besar tingkat keterlibatan aparat pemerintah daerah dalam menyusun anggaran daerah serta pelaksanaannya untuk mencapai target anggaran.

partisipasi penyusunan anggaran dan kinerja aparat pemerintah tergantung pada faktor-faktor situasional atau lebih dikenal dengan variabel kontingensi (contingency variable). Wulandari (2013) juga melakukan penelitian tentang pengaruh partisipasi anggaran dan komitmen organisasi terhadap kinerja aparat pemerintah daerah kota Padang.

Sistem Pengendalian manajemen berpengaruh positif terhadap Kinerja Manajerial.

Hipotesis kedua penelitian ini adalah sistem pengendalian manajemen (X2) berpengaruh positif

terhadap Kinerja Manajerial (Y). Secara partial thitung

(6,009) > ttabel (1,97838) dan nilai probabilitasnya

lebih kecil dari 0,05 (0,000 <0,05), dengan demikian hipotesis kedua (H2) dalam penelitian ini diterima. Hal ini berarti berarti sistem pengendalian manajemen berpengaruh positif dan signifikan terhadap kinerja manajerial.

Temuan penelitian ini diketahui bahwa kinerja manajerial aparatur pemerintah akan dipengaruhi oleh sistem pengendalian manajemen pada SKPD di pemerintahan daerah. Apabila manajer pada masing-masing SKPD semakin baik mempengaruhi anggota organisasinya untuk melaksanakan strategi organisasi tentunya kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai akan meningkat.Artinya dengan semakin meningkatnya pelaksanaan sistem pengendalian manajemen maka akan meningkat juga kinerja Satuan Kerja Perangkat Daerah di Kabupaten Kepulauan Mentawai.

meningkatkan suatu kinerja SKPD di Kabupaten Kepulauan Mentawai.

Hasil penelitian ini sesuai dengan beberapa hasil penelitian sebelumnya yang meneliti tentang pengaruh sistem pengendalian manajemen terhadap kinerja manajerial. Penelitian yang dilakukan oleh

Daniel T.H. Manurung (2012), hasil penelitiannya mengemukakan bahwa secara parsial sistem pengendalian manajemen berpengaruh positif dan signifikan terhadap kinerja Satuan Kerja Perangkat Daerah dengan semakin meningkatnya pelaksanaan sistem pengendalian manajemen maka akan meningkat juga kinerja Satuan Kerja Perangkat Daerah di kota Palangka Raya.

Budaya organisasi berpengaruh positif terhadap Kinerja Manajerial.

Hipotesis ketiga penelitian ini adalah budaya organisasi (Z) berpengaruh positif terhadap Kinerja Manajerial (Y). Secara partial thitung (9.289,) > ttabel

(1,97838) dan nilai probabilitasnya lebih kecil dari 0,05 (0,000 <0,05), dengan demikian hipotesis ketiga (H3) dalam penelitian ini diterima. Hal ini berarti berarti budaya organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

Berdasarkan hasil penelitian ini diketahui bahwa budaya organisasi dapat mempengaruhi kinerja manajerial aparatur pemerintah secara positif Semakin baik budaya organisasi pada masing-masing SKPD di pemerintahan daerah Kabupaten Kepulauan Mentawai tetntunya akan mendorong terjadinya peningkatan kinerja manajerial pada SKPD di pemerintah Kabupaten Kepulauan Mentawai. Budaya organisasi yang dicirikan oleh nilai dari organisasi

yang dianut dengan kuat, diatur lebih baik, dan dirasakan bersama secara luas. Makin banyak anggota menerima nilai-nilai inti, menyetujui jajaran tingkat kepentingannya, dan merasa sangat terikat kepadanya, maka makin kuat budaya tersebut.

Temuan penelitian ini konsisten dengan pendapat Dessler (2006:98) yang menyatakan bahwa budaya yang kuat merupakan landasan kinerja suatu organisasi. Jika terdapat budaya yang tidak kondusif dalam suatu organisasi maka semakin kuat pengaruh partisipasi penyusunan anggaran terhadap kinerja Manajerial.

Hipotesis keempat penelitian ini adalah semakin tinggi budaya organisasi, maka semakin kuat pengaruh partisipasi penyusunan anggaran terhadap kinerja Manajerial. Secara partial thitung

(9.289,) > ttabel (1,97838) dan nilai probabilitasnya

lebih kecil dari 0,05 (0,004 <0,05), dengan demikian hipotesis ketiga (H4) dalam penelitian ini diterima. Variabel moderat1 yang merupakan interaksi antara X1 dan Z ternyata signifikan,

sehingga dapat disimpulkan bahwa budaya organisasi merupakan variabel moderating.

Kabupaten Kepulauan Mentawai akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Dengan demikian penelitian ini mendukung hipotesis yang menyatakan semakin tinggi tingkat kesesuaian antara partisipasi penyusunan anggaran dan budaya organisasi yang berorientasi pada orang, maka akan semakin tinggi kinerja aparat (kabag/kasubag). Sebaliknya semakin rendah tingkat kesesuaian antara partisipasi penyusunan anggaran dan budaya organisasi yang berorientasi pada pekerjaan, maka akan semakin rendah kinerja aparat (kabag/kasubag).

Interaksi antara partisipasi penyusunan anggaran dan budaya organisasi yang berorientasi pada orang merupakan kesesuaian terbaik yaitu faktor bidaya organisasi memenuhi prasyarat kondisional atau efektif dari partisipasi pernyusunan anggaran yang dapat meningkatkan kinerja aparat. Hal ini berarti partisipasi penyusunan angaran dapat meningkatkan kinerja aparat jika disertai dengan budaya organisasiyang berorientasi pada orang. Dengan demikian, budaya organisasi secara signifikan mampu bertindak sebagai variabel moderating yang mempengaruhi hubungan partisipasi penyusunan anggaran dalam meningkatkan kinerja aparatur pemerintah di Kabupaten Kepulauan Mentawai.

organisasi. Dengan demikian budaya mempunyai pengaruh terhadap partisipasi anggaran dalam peningkatan kinerja manajerial. Artinya dengan budaya organisasi yang kuat akan mempengaruhi pandangan manajer dan bawahannya mengenai suatu pekerjaan menjadi lebih menyenangkan, maka budaya organisasi perlu tetap dipelihara keberadaannya, sehingga seluruh pegawai dimulai dari pimpinan puncak hingga pegawai lapis terbawah menghasilkan kinerja yang tinggi.

Temuan penelitian ini juga konsisten dengan hasil penelitian Sardjito dan Muthaher (2007:47) tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah budaya organisasi dan komitmen organisasi sebagai variabel moderating. Hasil penelitiannya menunjukkan bahwa tingkat yang lebih tinggi dari kesesuaian antara partisipasi anggaran dan orang-orang budaya organisasi yang berorientasi kinerja manajerial yang lebih tinggi. Hasil lain dari penelitian ini menemukan bahwa komitmen organisasi memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial.

Semakin tinggi budaya organisasi, maka semakin kuat pengaruh sistem pengendalian manajemen terhadap kinerja manajerial.

Hipotesis keempat penelitian ini adalah semakin tinggi budaya organisasi, maka semakin kuat pengaruh sistem pengendalian manajemen terhadap kinerja manajerial. Secara partial thitung

(9.289,) > ttabel (1,97838) dan nilai probabilitasnya

diterima. Variabel moderat2 yang merupakan interaksi antara X2 dan Z ternyata signifikan,

sehingga dapat disimpulkan bahwa budaya organisasi merupakan variabel moderating.

Semakin baik seorang manajer mempengaruhi anggota organisasi lainnya untuk melaksanakan strategi organisasi pada masing-masing SKPD tentunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai dan didukung budaya organisasi yang baik pada masing-masing SKPD akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Dengan demikian penelitian ini mendukung hipotesis yang menyatakan semakin tinggi tingkat kesesuaian antara sistem pengendalian manajemen dan budaya organisasi yang berorientasi pada kinerja, maka akan semakin tinggi kinerja aparat (kabag/kasubag). Sebaliknya semakin rendah tingkat kesesuaian antara sistem pengendalian manajemen dan budaya organisasi yang berorientasi pada pekerjaan, maka akan semakin rendah kinerja aparat (kabag/kasubag).

Interaksi antara sistem pengendalian manajemen dan budaya organisasi yang berorientasi pada orang merupakan kesesuaian terbaik yaitu faktor budaya organisasi memenuhi prasyarat kondisional atau efektif dari partisipasi pernyusunan anggaran yang dapat meningkatkan kinerja aparat. Hal ini berarti sistem pengendalian manajemen dapat meningkatkan kinerja aparat jika disertai dengan budaya organisasiy ang berorientasi pada orang. Dengan demikian, budaya

organisasi secara signifikan mampu bertindak sebagai variabel moderating yang mempengaruhi hubungan sistem pengendalian manajemen dalam meningkatkan kinerja aparatur pemerintah di Kabupaten Kepulauan Mentawai, karena budaya organisasi dapat menyatukan berbagai karakteristik individu kedalam suatu wadah perilaku yang didasarkan nilai-nilai kebersamaan dan diyakini kebenarannya

Budaya organisasi yang ada pada masing-masing SKPD di Kabupaten Kepulauan Mentawai merupakan perekat sosial bagi para manajer dalam merencanakan strategi, penyusunan anggaran, pelaksnaan penyusunan anggaran dan evaluasi kinerja terhadap para kuasa pengguna anggaran (PA) dan kuasa pengguna anggaran (KPA) yang ada pada masing-masing SKPD di Kabupaten Kepulauan Mentawai hal ini tentunya akan berdampak pada peningkatan kinerja manajerial.

Temuan penelitian ini juga konsisten dengan hasil penelitian Sardjito dan Muthaher (2007) tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah budaya organisasi dan komitmen organisasi sebagai variabel moderating. Hasil penelitiannya menunjukkan bahwa tingkat yang lebih tinggi dari kesesuaian antara partisipasi anggaran dan orang-orang budaya organisasi yang berorientasi kinerja manajerial yang lebih tinggi.

4.1.2.2. Uji Keterandalan Model (Uji F)

Uji keterandalan model atau uji kelayakan model atau yang lebih populer disebut sebagai uji F, karena mengikuti distribusi F yang kriteria pengujiannya seperti One Way Anova. Ada juga yang menyebutnya sebagai uji simultan model) merupakan tahapan awal mengidentifikasi model regresi yang diestimasi layak atau tidak. Dasar pengambilan keputusan untuk kriteria pengujian kelayakan suatu model penelitian adalah : (Ghozali, 2009)

Hasil uji keterandalan model (Uji F) seperti yang ditampilkan pada Tabel 4.21 berikut :

Tabel 4.21. Uji Keterandalan Model (Uji F)

Keterangan Tingkat I Tingkat II Tingkat III

Fhitung 106.054 104.236 84.366.

Sig. 0.000a 0.000a 0.000a

Sumber : Hasil Olahan Data Primer

Hasil uji uji keterandalan model (Uji F) yang ditampilkan pada Tabel 4.21 dapat diinterpretasikan sebagai berikut :

1) Pada tingkat I diperoleh nilai Fhitung sebesar 106.054 dengan nilai probabilitas

(sig) = 0,000. Nilai Ftabel pada df1 = k - 1 ( 2 – 1

= 1) dan df2 = n – k (133 – 1 = 131), maka

nilai Ftabel yaitu pada titik (1,131) sebesar

(3,91). Dengan demikian Nilai Fhitung (106.054)

> Ftabel (3,91), dan nilai sig. lebih kecil dari nilai

probabilitas 0,05 (0,000 < 0,05). Artinya secara bersama-sama (simultan) partisipasi penyusunan anggaran (X1), dan sistem

pengendalian manajemen (X2) berpengaruh

signifikan terhadap kinerja manajerail (Y). Dengan demikian temuan ini memberikan makna bahwa model penelitian tentang partisipasi penyusunan anggaran (X1), dan

sistem pengendalian manajemen (X2) terhadap

kinerja manajerail (Y) dinyatakan layak untuk diteliti.

2) Pada tingkat II diperoleh nilai Fhitung sebesar 104.236 dengan nilai

probabilitas (sig) = 0,000. Nilai Ftabel pada df1 =

k - 1 ( 3 – 1 = 2) dan df2 = n – k (133 – 2 = 131), maka nilai Ftabel yaitu pada titik (2,131)

sebesar (3,07). Dengan demikian Nilai Fhitung

(106.054) > Ftabel (3,07), dan nilai sig. lebih kecil

dari nilai probabilitas 0,05 (0,000 < 0,05). Artinya secara bersama-sama (simultan) partisipasi penyusunan anggaran (X1), sistem

pengendalian manajemen (X2) dan budaya

organisasi (Z) berpengaruh signifikan terhadap kinerja manajerail (Y). Dengan demikian temuan ini memberikan makna bahwa model penelitian tentang partisipasi penyusunan anggaran (X1), sistem pengendalian

manajemen (X2) dan dan budaya organisasi (Z)

3) Pada tingkat III diperoleh nilai Fhitung sebesar 84.366. dengan nilai

probabilitas (sig) = 0,000. Nilai Ftabel pada df1 = k

-1 ( 3 – -1 = 2) dan df2 = n – k (-133 – 2 = -13-1), maka nilai Ftabel yaitu pada titik (2,131) sebesar

(3,07). Dengan demikian Nilai Fhitung (84.366) >

Ftabel (3,07), dan nilai sig. lebih kecil dari nilai

probabilitas 0,05 (0,000 < 0,05). Artinya secara bersama-sama (simultan) partisipasi penyusunan anggaran (X1), sistem pengendalian manajemen

(X2), variabel moderasi 1 (X1*Z) dan moderasi 2

(X2*Z) berpengaruh signifikan terhadap kinerja

manajerail (Y). Dengan demikian temuan ini memberikan makna bahwa model penelitian tentang partisipasi penyusunan anggaran (X1),

sistem pengendalian manajemen (X2) variabel

moderasi 1 (X1*Z) dan moderasi 2 (X2*Z)

terhadap kinerja manajerail (Y) dinyatakan layak untuk diteliti.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan tentang pengaruh partisipasi penyusunan anggaran dan sistem pengendalian manajemen terhadap kinerja majerial dengan budaya organisasi sebagai variabel moderasi pada SKPD Kabupaten Kepulauan Mentawai, maka dapat ditarik kesimpulan sebagai berikut :

1. Partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Semakin tinggi tingkat

partisipasi penyusunan anggaran (keterlibatan dalam penyusunan anggaran, sikap percaya dari pimpinan terhadap bawahan, komunikasi yang terbuka untuk menerima usulan atau saran-saran dari bawahan, adanya kesesuaian antara tujan individu dan tujuan instansi) pada masing-masing SKPD tentunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai.

2. Pengendalian manajemen berpengaruh positif dan signifikan terhadap kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Semakin baik seorang manajer mempengaruhi anggota organisasi lainnya untuk melaksanakan strategi organisasi, ikut partisipasi dalam penyusunan anggaran, terlibat dalam pelaksanaan penyusunan anggaran dan melakukan evaluasi pada masing-masing SKPD tentunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai.

3. Budaya organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Semakin baik budaya organisasi pada masing-masing SKPD tetntunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai.

Kepulauan Mentawai. Semakin tinggi tingkat partisipasi kuasa pengguna anggaran (PA) dan kuasa pengguna anggaran (KPA) dalam penyusunan anggaran dan didukung budaya organisasi yang baik pada masing-masing SKPD di pemerintah daerah Kabupaten Kepulauan Mentawai akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Semakin baik budaya partisipasi penyusunan anggaran, maka akan semakin tinggi kinerja aparat (kabag/kasubag). Sebaliknya semakin rendah tingkat kesesuaian antara partisipasi penyusunan anggaran dan budaya organisasi yang berorientasi pada pekerjaan, maka akan semakin rendah kinerja aparat (kabag/kasubag).

5. Budaya organisasi memperkuat sistem pengendalian manajemen terhadap kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Semakin baik seorang manajer mempengaruhi anggota organisasi lainnya untuk melaksanakan strategi organisasi

pada masing-masing SKPD tentunya akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai dan didukung budaya organisasi yang baik pada masing-masing SKPD akan mendorong terjadinya peningkatan kinerja manajerial aparatur pemerintah di Kabupaten Kepulauan Mentawai. Dengan demikian penelitian ini mendukung hipotesis yang menyatakan

semakin tinggi tingkat kesesuaian antara sistem pengendalian manajemen dan budaya organisasi yang berorientasi pada kinerja, maka akan semakin tinggi kinerja aparat (kabag/kasubag). Sebaliknya semakin rendah tingkat kesesuaian antara sistem pengendalian manajemen dan budaya organisasi yang

Hasil penelitian pengaruh partisipasi penyusunan anggaran dan sistem pengendalian manajemen berpengaruh signifikan terhadap kinerja manejerial dan dapat memberikan kontribusi bagi pengembangan ilmu manajemen khususnya ilmu sumber daya manusia dan juga dapat dipakai sebagai acuan untuk riset-riset mendatang yang akan melakukan kajian-kajian tentang kinerja manajerial aparatur pemerintah. Implikasi Praktis

Berdasarkan hasil penelitian, maka ada beberapa saran yang ingin penulis sampaikan pada akhir penulisan ini adalah :

1. Para kepala SKPD di

Pemerintah Daerah Kabupaten Kepulauan Mentawai hendaknya melibatkan seluruh pejabat struktusal jajarannya dalam penyusunan anggaran. Upaya yang dapat dilakukan adalah :

anggaran yang akan dikelola untuk periode mendatang.

b. Meminta pendapat atau saran dari pejabat struktusal dalam kegiatan penyusunan anggaran.

c. Mengikut sertakan pejabat struktusal dalam penyusunan anggaran yang akan dikelola pada setiap tahun kerja.

2. Terkait budaya organisasi di lingkungan Pemerintah Daerah Kabupaten Kepulauan Mentawai hendaknya memperhatikan budaya organisasi agar budaya tersebut dapat mendorong terjadinya peningkatan kinerja aparatur pemerintah. Upaya yang dapat dilakukan adalah :

1. Menetapkan visi, misi dan tujuan SKPD yang didefenisikan secara jelas dan mudah dipahami oleh semua pegawai.

2. Membuat prosedur yang jelas dalam rangka rotasi dan mutasi pegawai di lingkungan SKPD Pemerintah Daerah Kabupaten Kepulauan Mentawai.

3. Mendorong pegawai untuk melaksanakan pekerjaan dengan kualitas yang bagus agar dapat mengembangkan kemampuan pegawai dalam bekerja.

Keterbatasan Penelitian

Adapun keterbatasan penelitian dan saran yang dapat penulis sampaikan pada bagian akhir penulisan tersis ini adalah sebagai berikut :

1. Penelitian ini hanya melihat pengaruh-pengaruh partisipasi penyusunan anggaran dan sistem pengendalian manajemen terhadap

kinerja manajerial aparatur pemerintahan dengan budaya organisasi sebagai variabel moderating, disarankan kepada peneliti berikutnya untuk menambah variabel lain yang dapat mempengaruhi kinerja manajerial aparatur pemerintah agar dapat memahami lebih lanjut mengenai faktor-faktor yang dapat mempengaruhi kinerja manajerial aparatur pemerintah.

2. Ruang lingkup penelitian ini pada SKPD yang ada di Pemerintah Daerah Kabupaten Kepulauan Mentawai disarankan kepada peneliti berikutnya untuk menambah objek penelitian menjadi lebih luas seperti di Provinsi Sumatera Barat agar dapat memahami lebih komprehensif tentang faktor-faktor yang mempengaruhi kinerja manajerial aparatur pemerintah.

3. Penelitian ini merupakan pendekatan kuantitatif dengan menggunakan kuesioner, dimana responden melakukan pengisian kuesioner sebagai data yang akan dianalisis sehingga hasil yang dipaparkan tidak dilengkapi dengan analisis kualitatif. Untuk mendapatkan hasil yang lebih baik diharapkan penelitian lanjutan menggunakan pendekatan kualitatif dan kuantitatif seperti menggunakan teknik wawancara sehingga maksud responden dapat ditangkap dengan sempurna.

responden tanpa campur tangan atasannya dan kurangnya kendali atas siapa yang merespon kuesioner tersebut. Penggunakan skala Likert juga mempunyai kelemahan seperti misalnya nilai skor yang sama dianggap mempunyai karakteristik yang sama atau identik.

DAFTAR PUSTAKA

Anthony, Robert N., Vijay Govindarajan. 2008. Sistem Pengendalian Manajemen Buku 2. Terjemahan Kurniawan Tjakrawala. Jakarta: Salemba Empat

Daniel T.H. Manurung, 2012. Pengaruh Desentralisasi Fiskal, Akuntabilitas Dan Sistem Pengendalian Manajemen Terhadap Kinerja Satuan Kerja Perangkat Daerah Kota Palangkaraya. Magister Akuntansi Pascasarjana Fakultas Ekonomi Universitas Widyatama Bandung

Deddi, Noerdiawan dkk.2010. Akuntansi Sektor Publik. Edisi 2. Jakarta: Salemba Empat Deki Putra. 2013. Pengaruh Akuntabilitas Publik

Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang). Tesis Universitas Negeri Padang.

Ghozali, Imam. 2009. Ekonometrika Teori, Konsep, dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro.

Herminingsih. 2009. “Pengaruh Partisipasi Dalam Penganggaran dan Peranan Manajerial Pengelola Keuangan Daerah Terhadap Kinerja Pemerintah Daerah(Studi Empiris pada Pemerintah Kabupaten Demak)” Teesis, Semarang : SPs-PSMA- Undip. Jantje Eduard Lekatompessy. 2012. Peran Sistem

Pengendalian Manajemen Dalam Meningkatkan Kinerja Perusahaan: Analisis Kontinjensi dan Resource-Based View

Lekatompessy, Jantje E. 2012. Peran Sistem Pengendalian Manajemen Dalam Meningkatkan Kinerja Perusahaan: Analisis Kontinjensi Dan Resource-Based View. Disertasi Doktor Ilmu Ekonomi, Universitas Diponegoro Semarang.

Malhotra, Naresh K. 2010. Marketing Research

an Applied Orientation. New Jersey:

Pearson

Mas’ud, Fuad, 2004. Survai Diagnosis Organisasional, Badan Penerbit Universitas Diponegoro, Semarang. Mardiasmo, 2009. Otonomi dan Manajemen

Keuangan Daerah. Yogyakarta : Andi. ________. 2009. Akuntansi Sektor Publik.

Yogyakarta: Penerbit Andi.

Peraturan Pemerintah No.8 Tahun 2006 tentang Kinerja Instansi Pemerintah,

Poerwati, Tjahjaning. 2002. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial: Budaya Organisasi dan Motivasi Sebagai Variabel Moderating..SNA V, hal. 737-748.

Purwanto. 2009. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah Dengan Distributif, Keadilan Prosedural, dan Goal Commitment Sebagai Variabel Moderating. Program Pasca Sarjana Universitas Diponegoro. Semarang. Sardjito, Bambang. dan Muthaher, Osmad, 2007.

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi Sebagai Variabel Moderating. Simposium Nasional Akuntansi X. Makasar.

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat. Sugiono, 2010. Metode Penelitian Bisnis,

Alfabeta, Bandung.

Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Supranto, R.A. 2008. “Pengaruh Komitmen Organisasi, Keinginan Sosial, dan Asimetri Informasi terhadap Hubungan Antara Partisipasi Penganggaran dengan Kinerja Manajer”.Jurnal Ekonomi dan Bisnis Indonesia, Vol. 20, No.1

Tekavčič, M., Peljhan, D., and Ŝeviĉ, Z. 2008. Levers of Control: Analysis of Management Control Systems in A Slovenian Company. The Journal of Applied Business Research, Vol. 24, No. 4, pp. 97-112.

Tsui, J. S. L. 2001. The impact of culture on the relationship between budgetary participation, management accounting systems, and managerial performance: An analysis of Chinese and Western managers, Accounting, Organizations and Society 36, pp. 125–146.

Undang-undang Republik Indonesia No. 32 Tahun 2004 tentang Pemerintah Daerah, Visi Media Jakarta.

Wulandari, N. E., 2013. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Kepuasan Kerja dan Komitmen Organisasi Sebagai Variabel

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN SISTEM PENGENDALIAN MANAJEMEN TERHADAP KINERJA

MANAJERIAL: BUDAYA ORGANISASI SEBAGAI VARIABEL PEMODERASI

PADA SKPD DI KABUPATEN KEPULAUAN MENTAWAI

ARTIKEL

Oleh: Sermalina Maria NIM : 1010018212118

PADANG

2016

LEMBAR PENGESAHAN

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN SISTEM PENGENDALIAN MANAJEMEN TERHADAP KINERJA

MANAJERIAL: BUDAYA ORGANISASI SEBAGAI VARIABEL PEMODERASI

PADA SKPD DI KABUPATEN KEPULAUAN MENTAWAI

Oleh: Sermalina Maria NIM : 1010018212118

Disetujui Oleh :