UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

SISTEM PENGAWASAN INTERNAL PENGELUARAN KAS PADA PT. ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA

MEDAN

TUGAS AKHIR

Diajukan oleh

NAMA : Ria Diva Hollanda NIM : 082101106

JURUSAN : DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR NAMA : Ria Diva Hollanda

NIM : 082101106

PROGRAM STUDI : D-III KEUANGAN

JUDUL : SISTEM PENGAWASAN INTERNAL

PENGELUARAN KAS PADA PT.ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA

MEDAN

Tanggal : ……….. 2011 Dosen Pembimbing

(Syafrizal Helmi Situmorang, SE,M.Si) NIP. 19760214 200501 1 002

Tanggal : ……….. 2011 Ketua Program Studi DIII Keuangan

(Drs. Raja Bongsu Hutagalung, M.Si) NIP. 19591229 198903 1 002

Tanggal : ……….. 2011 Dekan

KATA PENGANTAR

Alhamdulillahi Rabbil Alamin. Puji dan syukur kehadirat Allah SWT, yang telah memberikan rahmat serta hidayahnya, sehingga penulis dapat menyelesaikan tugas akhir ini guna memenuhi salah satu syarat untuk menyelesaikan pendidika Diploma III di Fakultas Ekonomi Universitas Sumatera Utara. Shalawat beriring salam tidak lupa Penulis sampaikan pada Rasulullah SAW sebagai tauladan hidup. Adapun judul tugas akhir yang dipilih oleh Penulis adalah : “ SISTEM PENGAWASAN INTERNAL PENGELUARAN KAS PADA PT.ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA MEDAN.”

Dalam penulisan tugas akhir ini, Penulis telah banyak mendapat bimbingan dan bantuan dari berbagai pihak. Pada kesempatan ini Penulis mengucapkan terimakasih yang tak terhingga kepada Ayahanda H.Firdaus dan Ibunda tercinta Hj.Dakhniar Batubara dan suami tersayang Fachri Rizki yang telah mendukung untuk dapat menyelesaikan tugas akhir ini dan anak tersayang Fachra Riva Auria yang selalu memberi saya kekuatan untuk menyelesaikan tugas akhir ini dan saudara-saudaraku tersayang Irda Sah Fitri dan Indah Komala sari yang telah memberikan segenap kasih sayang, doa, dorongan, semangat dan pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan studi ini.

Dengan selesainya tugas akhir ini, maka penulis ingin mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Raja Bongsu Hutagalung, M.Si selaku Ketua Jurusan Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku sekrtaris Jurusan dan dosen pembimbing yang telah sabar membimbing penulis dalam penulisan Tugas Akhir ini.

4. Kepada Pimpinan PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan beserta staf karyawan atas kesempatan yang diberikan kepada saya untuk mengadakan riset dalam hal menyusun Tugas Akhir ini.

5. Teman-temanku Novita Surya, Feby Rosi,yang telah memberikan semangat dan mendoakan penulis dalam penyelesaian tugas akhir ini. Teman-teman magang kelompok 21 saya terimakasih atas waktu yang singkat namun indah dan akan jadi kenangan dalam hidupku. Terimakasih juga untuk doa dan dukungannya ya.

Semoga Allah SWT yang dapat membalas semua kebaikan yang Penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan. Penulis menyadari akan keterbatasan kelemahan dalam ilmu pengetahuan dan pengalaman, sehingga penulis mengharapkan saran, masukan dan kritikan yang bersifat membangun dari semua pihak yang telah membaca Tugas Akhir ini. Semoga Tugas Akhir ini bermanfaat bagi pembacanya.

Medan, 24 Juni 2011 Penulis

Ria Diva Hollanda

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Maksud Penelitian ... 4

E. Metode Penelitian... 4

F. Sistematika Penelitian ... 6

1. Laporan Penelitian ... 6

BAB II PT. ANGKASA PURA II (PERSERO) BANDAR UDARA MEDAN A. Sejarah Ringkas Perusahaan ... 8

B. Struktur Organisasi Perusahaan ... 11

C. Uraian Tugas (Job Description) Perusahaan ... 12

D. Jenis Usaha Perusahaan... 18

E. Kinerja Usaha Terkini Perusahaan ... 19

F. Rencana Kegiatan Perusahaan ... 21

BAB III PEMBAHASAN

A. Sistem Pengawasan Internal Kas ... 23

B. Prosedur Pengeluaran Kas ... 32

C. Pemeriksaan Internal Pengeluaran Kas ... 46

D. Sistem Pencatatan Pengeluaran Kas... 49

BAB IV PENUTUP A. Kesimpulan ... 51

B. Saran ... 52

DAFTAR PUSTAKA ... 53 LAMPIRAN

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi PT. Angkasa Pura II (persero) Bandar Udara

Polonia Medan... 22

Gambar 3.1 Bukti Pengeluaran Kas ... 29

Gambar 3.2 Bukti Pengeluaran Bank ... 32

Gambar 3.3 Pengeluaran Kas Pihak Ekstern... 37

Gambar 3.4 Pengeluaran Kas Pihak Intern ... 43

Gambar 3.5 Pengeluaran Kas Pihak Intern ... 45

BAB I PENDAHULUAN

A. Latar Belakang

Menurut Wareen Hal: 362 (2005): Kas (cash) meliputi koin,uang kertas,cek,wesel (money order atau kiriman uang melalui pos yang lazim berbentuk draft bank atau cek bank; hal ini untuk selanjutnya kita istilahkan dengan wesel saja),dan uang yang disimpan di bank yang dapat ditarik tanpa pembatas dari bank bersangkutan.Lazimnya,kas dapat diartikan sebagai segala sesuatu yang diterima bank untuk Anda setorkan ke rekening bank anda. Misalnya,cek yang dibayarkan untuk anda biasanya dapat disetorkan ke bank karena itu dianggap sebagai kas. Pengendalian internal atas pembayaran kas harus memberikan jaminan yang memadai bahwa pembayaran yang dilakukan hanya untuk transaksi yang diotoritasi.Disamping itu,pengendalian harus memastikan bahwa kas digunakan secara efisien.Misalnya,pengendalian harus memastikan bahwa semua diskon yang bisa didapatkan,seperti diskon pembelian dan rabat,diambil oleh perusahaan.

Dengan demikian,pengertian pengendalian internal tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual,dengan mesin pembukuan maupun dengan komputer.

B. Permasalahan

Setiap perusahaan selalu dihadapkan pada masalah-masalah baik dari segi intern maupun ekstern,dan untuk menanggulangi masalah-masalah yang ada pada perusahaan tersebut diperlukan suatu pengawasan yang ketat pada perusahaan.Untuk menjelaskan permasalahan agar lebih terarah,maka perumusan masalah dalam hal ini “ Bagaimana pengawasan internal pengeluaran kas pada PT. Angkasa Pura II (persero) Bandar Udara Polonia ?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui apakah Pengawasan Internal Pengeluaran Kas pada PT. Angkasa Pura II (Persero) telah efektif.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

a. bagi peneliti sebagai bahan masukan jika sewaktu-waktu peneliti dihadapkan pada masalah yang berhubungan dengan pengawasan internal kas khususnya dalam hal pengeluaran kas,

c. bagi peneliti-peneliti selanjutnya sebagai bahan masukan untuk mengadakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik lagi pada masa yang akan datang.

D. Maksud Penelitian

Maksud penelitian yang penulis lakukan pada PT Angkasa Pura II (Persero) Medan adalah :

1. Untuk menambah pengalaman penulis dalam penelitian pada perusahaan dan untuk mengembankan pengetahuan mengenai sistem pengawasan internal pengeluaran kas yang diterapkan di dalam perusahaan sehingga penulis dapat mengetahui prakteknya dalam perusahaan.

2. Sebagai analisa dan pertimbangan bagi pimpinan perusahaan dalam menentukan kebijaksanaan pada masa yang akan datang.

3. Sebagai bahan masukan bagi saya untuk melihat bagaimana sistem perusahaan mengenai judul tugas yang saya akan kerjakan ini.

4. Sebagai bahan referensi bagi penelitian berikutnya agar dapat berguna sehingga ada perbaikan mengenai judul ini terus menerus.

E. Metode Penelitian

1. Lokasi dan jadwal penelitian

Untuk memperoleh data-data adan informasi sebagai bahan masukan didalam penyusunan skripsi minor ini, maka pemulis melakukan penelitian lapangan langsung pada PT.ANGKASA PURA II (Persero).Dan penelitian dimulai bulan Juni 2011.

2. Jenis Data

Jenis data yang diperoleh langsung dari perusahaan yang berhubungan dengan objek penelitian,bersifat kualitatif dan kuantitatif yang terdiri dari : a. Data Primer

Yaitu data mentah,yang diperoleh dari interview langsung dengan pegawai PT.ANGKASA PURA II (Persero) maupun dari kepala PT.ANGKASA PURA II (Persero) dan data yang diperoleh coba diolah kembali.Misalnya jumlah kas diterima,jumlah kas yang dikeluarkan.

b. Data Sekunder

Yaitu data yang diperoleh sudah diolah perusahaan misalnya data prosedur pengeluaran kas,prosedur penerimaan kas,struktur organisasi,sistem akuntansi dll.

3. Metode Pengumpulan Data a. Tekhnik Observasi.

mengenai sistem pengawasan internal kas pada PT.ANGKASA PURA II (Persero).

b. Tekhnik Wawancara

Yaitu tekhnik pengumpilan data yang dilakukan dengan melakukan wawancara dan mengajukan pertanyaan kepada kepala staff pegawai perusahaan yang ada pada PT.ANGKASA PURA II (Persero),Medan yang berhubungan dengan masalah sistem pengawasan internal kas. c. Tekhnik Keputustakaan.

Yaitu pengumpulan data mengenai teori-teori pengawasan internal kas yang dilakukan oleh penulis dengan membaca buku-buku yang sesuai dengan permasalahan mengenai pengawasan internal kas. 4. Metode Analisa Data.

Dalam menganalisa masalah ayang dihadapi diatas,maka untuk memecahkan masalah tersebut digunakan metode analisisi,antara lain : Metode Deskriptif yaitu : suatu metode dengan cara mengumpulkan, mengklasifikasikan dan menginterpretasikan data sehingga dapat memberikan gambaran dari objek yang diteliti.

F. Sistematika Penelitian 1. Laporan Penelitian

Bab I : Pendahuluan

Pada bab ini, penulis menguraikan latar belakang masalah, permasalahan, tujuan dan manfaat penelitian serta sistematika tugas akhir yang terdiri dari laporan penelitian.

Bab II : PT. Angkasa Pura II (Persero)

Pada Bab ini dibahas tentang sejarah ringkas perusahaan, struktur organisasi perusahaan, kinerja perusahaan dan rencana kegiatan perusahaan dimasa yang akan datang.

Bab III : Pembahasan

Pada Bab ini dibahas tentang Pengawasan Internal Pengeluaran Kas, Prosedur Pengeluaran Kas, Pemeriksaan Pengeluaran Kas serta Sistem Pencatatan Pengeluaran kas perusahaan tersebut.

Bab IV : Penutup

BAB II

PT. ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA MEDAN

A. Sejarah Ringkas Perusahaan

Sebelum PT. Angkasa Pura II (Persero) Bandara Polonia berdiri, terlebih dahulu dibangun landasan pacu Bandar Udara Polonia Medan. Dimana dengan adanya landasan inilah PT. Angkasa Pura II (Persero) dapat menjalankan operasi kinerja serta membuka usahanya.

Bandar Udara Polonia Medan Dibangun pertama kali oleh Baron Mishchalasky pada tahun 1972, yang dapat konsensi dari pemerintah Hindia Belanda untuk membuka perkebunan tembakau di daerah Medan dan di beri nama “Polonia”. Kemudian pada tahun 1936 Polonia berubah nama menjadi Bandara Udara Polonia dan pada tahun ini juga pertama kali diadakan perbaikan landasan pacu sepanjang 600 meter yang terlatak pada 100o LU – 200o LS. Landasan pacu Bandar Udara Polonia Medan terus mengalami perbaikan hingga masa kemerdekaan negara Republik Indonesia.

Pada Tahun 1948-1949 Bandar Udara Polonia dibeli kembali oleh pemerintah Hindia Belanda yang dijadikan landasan pacu bagi sekutu yang diperpanjang sekitar 1000 meter sampai 1200 meter dan tahun 1950 Bandar Udara Polonia Medan diserahkan kekuasaan pengelolaanya pada TNI-AU. Landasan diperpanjang hingga 1800 meter dengan lebar 45 meter.

dua daerah yaitu kegiatan TNI-AU dan penerbangan sipil. Dengan batas penguasaan dan pengelolaanya adalah landasn pacu (run way) yang man penerbangan sipil dikelola oleh PT. Angkasa Pura II (Persero).

Bandar Udara Polonia Medan pernah dikelola oleh PT. Angkasa Pura I, Perusahaan Angkasa Pura Merupakan Badan Usaha Milik Negara (BUMN) yang didirikan berdasarkan peraturan pemerintah (PP) No.33 tanggal 15 November 1962 dengan nama perusahaan Negara Angkasa Pura “Kemayoran”.

Berdasarkan PP No.21 tahun 1965 tepat pada tanggal 17 Mei 1965, diadakan perubahan nama dari Perusahaan Negara Angkasa Pura Kemayoran menjadi Perusahaan Negara Angkasa Pura dengan Kantor Pusat di Jakarta. Selanjutnya berdasarkan PP No.37 tahun 1974, diadakan perubhan bentuk Perusahaan Negara menjadi Perusahaan Umum Angkasa Pura . Hal ini dimaksudkan untuk meningkatkan sistem pelayanan bagi angkutan udara. Pengalihan bentuk Perusahaan Umum menjadi Perusahaan Perseroan (Persero) dengan nama PT. Angkasa Pura (Persero).

mengelola Bandara Udara yang berada dilura Jakarta, yaitu Bandar Udara S.M baharuddin II Palembang sesuai PP No.10 tahun 1991.

Selanjutnya secara bertahap berdasarkan surat keputusan Menteri Keuangan No.533/MK/1994 pada tanggal 22 Januari 1994 PT. Angkasa Pura II (Persero) mendapat tambahan tugas untuk mengelola Bandar Udara Polonia Medan dan dilanjutkan lagi berdasarkan keputusan Menteri Perhubungan No.278/AU.002/SKJ/1994 dibentuk empat cabang Bandar Udara diantaranya terletak di Bandung, Pekan Baru, Padang, Banda Aceh.

Sejak Tahun 2000 bandar Udara yang masuk ke PT. Angkasa Pura II (Persero) berjumlah menjadi dua belas Bandar Udara diantaranya:

1. Bandar Udara Internasional Soekarno-Hatta di Tangerang, 2. Bandar Udara Internasional Halim Perdana kesuma di Jakarta, 3. Bandar Udara Sultan Mahmud Baharuddin II di Palembang, 4. Bandar Udara Internasional Supadio di Pontianak,

5. Bandar Udara Internasional Polonia di Medan, 6. Bandar Udara Sultan Iskandar Muda di Banda Aceh, 7. Bandar Udara Sultan Syarif Kasim di Pekan Baru,, 8. Bandar Udara Internasional Minangkabau di Padang, 9. Bandar Udara Husein Sastra Negara di Bandung, 10. Bandar Udara Kijang di Tanjung Pinang,

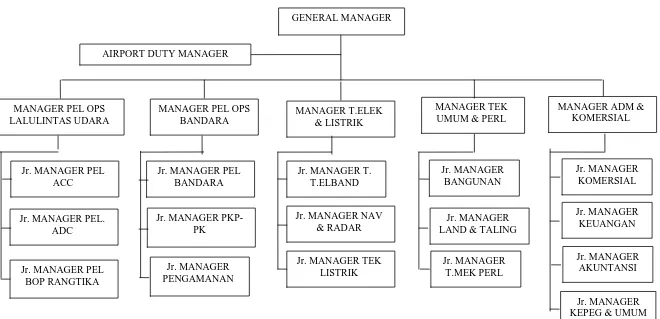

B. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan salah satu faktor yang turut mendukung keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dalam suatu struktur organisasi terdapat kerangka kerja yang menggambarkan wewenang, tanggung jawab dan hubungan tiap bagian yang ada didalamnya. Dari struktur organisasi dapat terlihat jenjang wewenang dan tanggung jawab atasan hingga bawahan didalam melaksanakan kegiatan operasional perusahaan.

Kantor cabang PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan adalah unit pelaksana PT. Angkasa Pura II (Persero) dan dipimpin oleh seorang General Manager. Susunan Organisasi sesuai dengan keputusan direksi PT. Angkasa Pura II (Persero) No.KEP 58/OM.00/AP-II/1994, diubah lagi menjadi KEP. 471/OM.00/1988 tanggal 4 September 1998 tentang pemberlakuan organisasi, peraturan, sistem dan prosedur pada kantor cabang PT. Angkasa Pura II (Persero) Medan terdiri dari:

1. General Manager,

2. Divisi Pelayanan Operasi Lalu Lintas Udara (LLU), 3. Divisi Pelayanan Operasi Bandara,

4. Divisi Teknik Elektronika dan Listrik, 5. Divisi Teknik Umum dan Peralatan, 6. Divisi Administrasi dan Komersil,

Selanjutnya akan diuraikan secara garis besar mengenai tugas dan fungsi serta tanggung jawab para pelaksana jalannya roda perusahaan dilingkungan PT. Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan (Stuktur Organisasi PT. Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan dapat dilihat pada Lampiran I).

C. Uraian Tugas Perusahaan (Job Description)

Adapun Uraian Tugas (Job Description) setiap bidang divisi pada PT. Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan adalah sebagai berikut:

1. General Manager

General manager berperan sebagai manajemen puncak di PT. Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan, yang berfungsi sebagai berikut:

a. penyiapan, pelaksanaan dan pengendalian kegiatan pelayanan organisasi keselamatan lalu lintas udara,

b. penyiapan, pelaksanaan dan pengendalian kegiatan opeasional Bandar udara,

c. penyiapan, pelaksanaan dan pengendalian kegiatan komersil,

d. penyiapan, pelaksanaan dan pengendalian kegiatan pemilihan fasilitas tehnik elektonika dan listrik,

f. penyiapan, pelaksanaan dan pengendalian kegiatan keuangan dan perlengkapan.

2. Divisi Pelayanan Operasi Lalu Lintas Udara (LLU) Divisi Pelayanan Operasi Lalu Lintas Udara (LLU) bertugas:

a. menyiapkan dan melakukan Kegiatan Aerodrome dan Aproach Control (terminal control area),

b. menyiapkan dan melaksanakan Areal control,

c. menyiapkan dan melaksanakan kegiatan pelayanan bantuan operasi penerbangan (penerbangan aeronautika).

Divisi ini befungsi sesuai dengan tugas yang ditetapkan. Untuk melaksanakan tugas dan fungsi tersebut, divisi pelayanan operasi lalu lintas udara ini dibantu oleh beberapa dinas yaitu:

1) Dinas Pelayanan Terminal, yang mempunyai tugas melaksanakan kegiatan pengendalian dan pengawasan operasi lalu lintas udara di Bandara Polonia Medan dan wilayah udara sekitarnya, di wilayah uadara terminal control area, di wilayah udara pendekatan termasuk control zone, 2) Dinas Pelayanan Areal Control (ACC), yang mempunyai tugas

melaksanakan kegiatan pelayanan pengendalian dan pengawasan operasi keselamatan lalu lintas udara di wilayah yang menjadi tanggung jawabnya, 3) Dinas Pelayan Bantuan Operasi Penerbangan / Penerbangan

pengolahan, pengumulan, penyampaian dan penyebaran informasi penerbangan.

3. Divisi Pelayanan Operasi Bandara

Divisi pelayanan Operasi Bandara mempunyai tugas:

a. menyiapkan dan melakukan kegiatan pelayanan bandar udara,

b. menyiapkan dan melaksanakan kegiatan pertolongan kecelakaan penerbangan dan pemadam kebakaran,

c. menyiapkan dan melaksanakan pengamanan bandar udara.

Untuk menyelengarakan tugas tersebut, divisi pelayanan udara mempunyai fungsi penyiapan dan pelaksanaan operasi sesuai dengan tugas yang dimiliki. Dalam pelaksanaan tugas dan fungsinya, divisi pelayanan operasi udara dibantu oleh beberapa dinas yang bertanggung jawab kepadanya, yaitu:

1) Dinas Pelayanan Bandar Udara, yang mempunyai tugas melaksanakan pengaturan pelayanan disisi udara (airside), pengaturan layanan di terminal dan fasilitasnya, sisi darat, pelayanan penerangan dan komunikasi umum yang berhubungan dengan penerbangan dan pariwisata untuk pemakai jasa bandar udara, pengurusan perizinan masuk/pas bandara serta system informasiopersional bandar udara,

3) Dinas Pengamanan Bandar udara, yang mempunyai tugas melaksanakan kegiatan pengamanan di lingkungan kerja Bandar udara. 4. Divisi Teknik Elektronika dan Listrik

Divisi teknik Elektronika dan Listrik mempunyai tugas:

a. menyiapkan dan melakukan kegiatan pengoperasian, pemeliharaan dan pelaporan fasilitas teknik elektronika,

b. menyipakan dan melakukan kegiatan pengoperasian, pemelihraan dan pelaporan fasilitas navigasi udara dan radar,

c. menyiapkan dan melakukan kegiatan pengoperasian, pemeliharaan dan pelaporan fsilitas teknik listrik,

d. membantu pelaksanaan pembangunan fasilitas teknik elektronika dan listrik sesuai pelimpahan kewenangan yang diberikan direksi.

Untuk melaksanakan tugasnya, Divisi Teknik Elektronika dan Listrik dibantu oleh beberapa dinas yaitu:

1) Dinas Telekomunikasi dan Teknik Elektronika Bandara, yang mempunyai tugas melaksanakan kegitan pengoperasian, pemeliharaan dan pelaporan fasilitas telekomunikasi penerbangan, eletronika dan pelaporan fasilitas telekomunikasi penerbangan, elektronika bandar udara dan komputer,

3) Dinas Teknik Listrik, yang mempunyai tugas melaksanakan kegiatan pengoperasian, pemeliharaan dan pelaporan fasilitas listrik.

5. Divisi Teknik Umum dan Peralatan

Divisi Teknik Umum dan peralatan mempunyai tugas:

a. menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas bangunan,

b. menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas landasan dan lingkungan bandar udara,

c. menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas teknik, mekanikal dan peralatan,

d. membantu pelaksanaan pembangunan fasilitas teknik umum dan peralatan sesuai pelimpahan wewenang yang diberikan direksi.

Untuk menyelenggarakan tugas tersebut, divisi teknik umum dan peralatan mempunyai fungsi menyiapkan dan pelaksanaan kegiatan sesuai tugas yang menjadi wewenang dan tanggung jawab. Dalam pelaksanaan tugas dan fungsinya Divisi Teknik Umum dan Peralatan dibantu oleh tiga dinas yaitu: 1) Dinas Teknik Bangunan, mempunyai tugas melaksanakan kegiatan

pengoperasian, pemeliharaan dan pelaporan fasilitas bangunan terminal, banguan operasional dan bangunan umum,

3) Dinas Teknik Mekanikal dan Peralatan, mempunyai tugas melaksanakan kegiatan pengoperasian, pemeliharaan dan pelaporan fasilitas mekanikal peralatan.

6. Divisi Administrasi dan Komersil

Divisi Administrasi dan Komersil mempunyai Tugas

a. menyiapkan dan melakukan kegiatan pengelolaan usaha komersil, b. menyiapkan dan melakukan kegiatan pengelolaan keuangan, c. menyiapkan dan melakukan kegiatan akuntansi,

d. menyiapkan dan melakukan kegiatan pengelolaan perlengkapan,

e. menyiapkan dan melakukan kegiatan administrasi kepegawaian, ketatausahaan dan umum.

Dalam melaksanakan tugas dan fungsinya, Divisi Administrasi dan Komersil dibantu oleh beberapa dinas, yaitu:

1) Dinas Komersil, mempunyai tugas menyiapkan pengembangan dan melaksanakan kegiatan komrsil yang meliputi pengumpulan data dan produksi, perhitungan dan pembuatan surat tagihan untuk jasa-jasa aeronautika dan jas non penerbangan maupun usaha-usaha lain yang mempunyai hubungan usaha-usaha kebandar udaraan,

2) Dinas Keuangan, mempunyai tugas melaksanakan administrasi keuangan dan anggaran,

3) Dinas Akuntansi, mempunyai tugas melaksanakan kegiatan akuntansi, 4) Dinas Perlengkapan, mempunyai tugas melaksanakan kegiatan

5) Dinas Kegawaian dan Umum, mempunyai tugas melaksanakan kegiatan Administrasi kepegawaian, kesejahteraan, dan pelayanan kesehatan pegawai, kegiatan ketatausahaan, kerumahtanggaan, penyelenggaraan informatika, manajerial dan pengolahan data serta pentiapan ikatan kerja. 7. Kelompok Petugas Operasi (officer in charge)

Kelompok petugas operasi terdiri dari sebanyak-banyaknya 5 (lima) orang setingkat kepala divisi yang merupakan pelaksanaan non sruktural dalam menanggulangi permasalahan operasional tingkat pertama di Bandar udara, berfunsi secara bergantian mengkoordinir kegiatan tersebut. Dalam melaksanakan tugasnya kelompok petugas operasi bertanggung jawab kepada General manager.

D. Jenis Usaha Perusahaan

1. sifat usaha adalah menyediakan pelayanan bagi kemanfaatan umum sekaligus memupuk keuntungan berdasarkan prinsip-prinsip pengelolaan perusahaan,

2. maksud dan tujuan adalah untuk turut serta dalam membangun ekonomi dan ketahanan nasional sesuai kebijakan pemerintah melalui penyelenggaraan penyediaan dan pengusahaan Bandar udara untuk turut menunjang kelancaran angkutan udara secara aman, selamat dan efisien, 3. dengan mengindahkan prinsip-prinsip ekonomi dan terjaminnya

keselamatan kekayaan negara, perusahaan menyelenggarakan usaha-usaha sebagai berikut:

a. penyediaan, pengusahaan pengembangan jasa bandar udara, b. perencanaan pengembangan dan pemeliharaan bandar udara,

c. usaha-usaha lain yang dapat menunjang tecapainya tujuan perusahaan dengan persetujuan menteri,

d. penetapan tata guna tanah, pengelolaan tanah dan daerah dalam lingkungan kerja bandar udara berdasarkan peraturan perundangan yang berlaku

E. Kinerja Usaha Terkini Perusahaan

jatuh di tengah kota. Maka dari itu untuk memenuhi standar keselamatan bandar udara maka PT. Angkasa Pura II (persero) berusaha untuk meningkatkan kualitas pelayanannya. Selain itu PT. Angkasa Pura II (persero) juga telah membangun bandar udara baru yang memenuhi standar keselamatan bandar udara salah satu standar keselamatan itu adalah lokasi bandara yang letaknya berada dekat dengan laut.

F. Rencana Kegiatan Perusahaan

2

2

STRUKTUR ORGANISASI PT. ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA MEDAN

MANAGER PEL OPS

BAB III PEMBAHASAN

A. Sistem Pengawasan Internal Pengeluaran Kas

Transaksi pengeluaran kas adalah transaksi keuangan yang menyebabkan aset berupa kas yang dimiliki perusahaan berkurang. Pengeluaran kas harus dikelola sedemikian rupa sehingga tidak terjadi kesalahan atau kecurangan dalam pelaksanaannya yang mengakibatkan kerugian perusahaan. Pengeluaran kas biasanya berupa pembayaran yang dilakukan oleh perusahaan untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya. Untuk memberikan keyakinan yang tinggi bahwa setiap transaksi yang mengakibatkan keluarnya uang kas benar-benar ada hubungannya dengan kegiatan perusahaan dan kewajiban yang diembannya serta tidak salah penggunannya, maka diperlukan pengawasan yang tinggi dan memuaskan agar sesuai dengan tujuan perusahaan.

Karena sifatnya yang sangat mudah untuk dipindah tangankan dan tidak dapat dibuktikan pemiliknya, maka kas mudah digelapkan. Oleh kaena itu diperlukan pengawasan yang ketat terhadap kas terutama pada saat terjadinya pengeluaran kas. Langkah yang paling efektif untuk mencegah penggelapan terhadap kas yaitu dengan pengendalian intern terhadap pengeluaran kas.

Menurut Simamora Hal : 238 (2001): “Pengendalian Intern atas Pembayaran-Pembayaran Kas hendaknya memberikan jaminan yang memadai bahwa pembayaran-pembayaran dilakukan hanya untuk transaksi-transaksi yang sah. Selain itu, pengawasan haruslah memastikan bahwa kas dipergunakan secara efisien.”

Sistem pengendalian intern yag baik mengharuskan setiap pengeluaran kas dilakukan dengan cek dan untuk pengeluaran yang tidak dapat dilakukan dengan cek (karena jumlahnya yang relatif kecil), dilakukan melalui dana kas kecil. Dengan unsur-unsur pengendalian intern dalam sistem kas pengeluaran kas dengan cek dan penyelenggaraan dana dengan kas kecil dengan system imprest system, maka perusahaan dapat memanfaatkan catatan pihak bank untuk mengawasi catatan kas pihak perusahaan.

PERTANYAAN MENGENAI SISTEM PENGENDALIAN INTERNAL PENGELUARAN KAS

Bagian : Dinas Keuangan

Perusahaan : PT. Angkasa Pura II (Persero) Bandara Polonia Medan

Bacalah tiap pertanyaan, kemudian berilah tanda (√ ) pada salah satu alternatif jawaban yang paling sesuai berikut ini:

No.

Pertanyaan Pilihan Jawaban

STS KS R S SS

Skor 1 2 3 4 5

Organisasi

1. Fungsi penyimpanan kas terpisah dari

fungsi akuntansi, √

2. Transaksi pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kas sejak awal sampai akhir tanpa campur tangan dari fungsi yang lain.

√

Sistem Otorisasi dan Prosedur Pencatatan 3. Pengeluaran kas harus mendapat otorisasi

dari pejabat berwenang. √

4. Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang,

√

5. Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) harus didasarkan pada bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung lengkap.

√

Praktik yang Sehat

6. Saldo kas yang ada ditangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya

√

7. Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas dibubuhi cap “lunas” oleh bagian kas setelah transaksi pengeluaran kas dilakukan,

√

8. Penggunaan rekening koran bank, yang

untuk mengecek ketelitian catatan kas oleh fungsi pemeriksaan intern yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas,

9. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindah bukuan

√

10. jika pengeluaran kas menyangkut jumlah yang kecil, pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yamg akuntansinya dilaksanakan dengan imprest system,

√

11. secara periodik diadakan pencocokan jumlah fisik ka yang ada ditangan dengan jumlah kas menurut catatan akuntansi

√

12. Kas yang ada ditangan (cash insafe) dan kas yang ada iperjala (cash in transit) diasuransikan dari kerugian.

√

13. Kasir diasuransikan (fidelity bond

insurance √

14. kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang ada ditangan (misalnya mesin register kas, almari besi dan strong room).

√

15. Semua nomor cek harus

dipertanggungjawabkan oleh bagian kas. √

Setelah peneliti menghitung dan menyimpulkan dari jawaban pertanyaan responden perusahaan, tentang unsur pengendalian intern dalam prosedur pengeluaran kas. Maka dalam perumusan masalah peneliti, Apakah sistem pengawasan internal kas pada PT. Angkasa Pura II (Persero) telah efektif. Sesuai dengan perhitungan jumlah pilihan jawaban dari pertanyaan tersebut, dimana peneliti telah melakukan perhitungan kriteria penilaian mencapai skor 67 dengan 15 pertanyaan yang terdiri dari lima pilihan jawaban. Dapat disimpulkan bahwa pengawasan internal pada PT. Angkasa Pura II (Persero) Bandara Polonia Medan telah mencapai kata Sangat Efektif.

Sistem pengawasan internal kas yang berfungsi dengan baik tidak saja bergantung pada rencana organisasi yang efektif, sistem pemberian wewenang dan prosedur pencatatan yang memadai, paktik-praktik yang sehat, tetapi juga tergantung pada kemampuan perjalanan serta kejujuran pegawai untuk melakukan prosedur-posedur.

Menurut Mulyadi Hal : 164 (2001): Suatu sistem Pengawasan Internal yang memuaskan haruslah:

1) suatu struktur organisasi yang memisahkan tangung jawab-tanggung jawab fungsional secara tepat,

2) suatu sistem wewenang dan prosedur pembukua yang baik, yang berguna untuk melaukan pengawasan akuntansi yang cukup terghadap harta milik, utang-utang dan biaya-biaya,

4) suatu tingkat kecakapan pegawai yang sesuai dengan tanggung jawab.

Pengendalian intern atas pengeluaran kas disusun atas dasar kebijakan perusahaan masing-masing, sama halnya dengan PT. Angkasa Pura II (Persero). Pada PT. Angkasa Pura II (Persero) terdapat dua jenis pengeluaran yaitu pengeluaran kas dan pengeluaran Bank, dibawah ini terdapat beberapa langkah pengendalian internal yang dilakukan oleh PT. Angkasa Pura II (Persero) terhadap pengeluaran kasnya:

a) Pengeluaran kas

Berikut adalah langkah-langkah pengendalian atas pengeluaran kas yang dilakukan oleh PT. Angkasa Pura II:

• setiap pengeluaran kas harus didasarkan bukti pengeluaran kas berikut dokumen pendukungnya yang telah diotorisasi oleh pejabat yang berwenang sesuai ketentuan PT. Angkasa Pura II (persero) yang belaku, • setiap penerbitan bukti pengeluaran kas harus diberi nomor urut oleh

Ka.Sub.Unit Adm.Keuangan/Petugas yang ditunjuk pada tanggal transaksi,

• Ka.Sub. Unit Adm.Keuangan harus membuat laporan harian pengeluaran selambat-lambatnya satu hari kerja pada hari kerja berikutnya,

• sembayaran pada pihak eksteren yang ilainya sampai dengan Rp 1.000.000,- (satu juta rupiah) dibayarkan dengan kas,

• pengeluaran kas kepada pihak intern meliputi antara lain pembayaran berkaitan dengan pegawai yaitu restitusi, lembur dan tunjangan profesi, serta pembayaran atas permohonan uang muka dari unit kerja seuai dengan ketetuan PT. AP II,

• penanggung jawab atas pengeluaran kas tersebut adalah Ka.Sub.Unit Adm.Keuangan,

• setiap pengeluaran kas kecuali untuk biaya pegawai harus mendapat konfirmasi tersedianya anggara dan disetujui oleh pejabat yang berwenang.

Gambar 3.1 Bukti Pengeluaran Kas

b) Pengeluaran Bank

Pengeluaran Bank pada PT. Angkasa Pura II (Persero) dibagi menjadi Pengeluaran Transfer dan Pengeluaran Pemborongan pekerjaan/Pengadaan barang dan jasa. Langkah-langkah pengendalian yang dilakukan oleh PT. Angkasa Pura II (Persero) atas Pengeluaran Bank ini adalah sebagai berikut:

• pengeluaran bank melalui cek, giro dan transfer dilaksanakan untuk pembayaran kepada pihak ekstern yang jumlahnya lebih besar dari Rp 1.000.000,- (satu juta rupiah),

• pembayaran pengadaan barang dan jasa PT. AP II mengacu pada keputusan direksi PT. AP II No. Kep 390/PL.10/AP II/2001 tanggal 5 November 2001 tentang pengadaan barang dan jasa di PT. AP II dan keputusan direksi lainnya serta ketentuan/undang-undang Pemerintah serta ikatan kerja/surat perjanjian yang masih berlaku yang terkait dengan pengadaan barang dan jasa,

• setiap pengeluaran Bank harus didukung oleh dokumen yang sah dan berdasarkan bukti Pengeluaran Bank yang telah diotorisasi oleh pejabat berwenang,

• setiap penerbitan bukti Pengeluaran Bank harus diberi nomor urut oleh Ka.Sub. Unit Adm.Keuangan/ petugas yang ditunjuk sesuai tanggal transaksi,

• pembayaran kepada Rekanan Perusahaan yang nilainya sampai Rp 5.000.000,- dapat dibayar dengan cek tunai atas tunjuk sedangkan pembayaran diatas Rp 5.000.000,- dilakukan dengan cek atas nama Rekanan yang bersangkutan dengan mencoret tulisan “Pembawa” pada cek tersebut,

• sekurang-kurangnya setiap bulan Ka.Sub.Unit Adm. Keuangan harus melakukan rekonsiliasi bank.

PT. Angkasa Pura II (Persero) dalam melakukan pengeluaran dalam jumlah kecil tidak dilakukan dengan cek karena tidak praktis dan memerlukan biaya besar. Untuk mengatasi pengeluaran jumlah kecil ini perusahaan menggunakan kas kecil, jenis pengeluaran yang dapat diambil dari dana kas kecil harus ditentukan dengan baik oleh perusahaan. Dalam pembentukan dana kas kecil ini perusahaan menggunakan sistem imprest, apabila pengeluaran telah mencapai jumlah tertentu, maka kasir dapat menyampaikan permohonan pengisian kembali dengan menyerahkan bukti pengeluaran kas.

Gambar 3.2 Bukti Pengeluaran Bank

B. Prosedur Pengeluaran Kas

Pengeluaran kas adalah uang yang keluar melalui kas, baik berupa uang tunai, cek, ataupun bilyet giro yang dikeluarkan oleh kasir umum dalam rangka kegiatan usaha.

Prosedur pengeluaran kas sangat diperlukan dalam setiap perusahaan guna meningkatkan tingkat efisisensi perusahaan. Prosedur dapat diartikan sebagai suatu urutan-urutan pekerjaan, yang biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

PT. ANGKASA PURA-II (PERSERO) Disetujui BANDAR UDARA POLONIA

MEDAN

BUKTI PENGELUARAN BANK

BANK : ……… R/K No. : ……… No. Bukti Bank ……….. Tanggal : ………..

Kontrol

K E T E R A N G A N KODE JUMLAH Pembukuan :

Rp.

Diterima oleh :

Dibuat oleh:

RP.

Beberapa pengeluaran rutin yang dilakukan oleh PT. Angkasa Pura II (Persero) adalah:

1. biaya-biaya untuk departemen,

2. biaya telepon, litrik, air dan beban operasional lainnya, 3. gaji, honorarium, kesejahteraan karyawan,

4. biaya-biaya pemeliharaan, 5. pajak

Pengeluaran kas yang berifat tidak rutin yaitu:

1. pembelian barang-barang untuk inventaris kantor, 2. sumbangan-sumbangan.

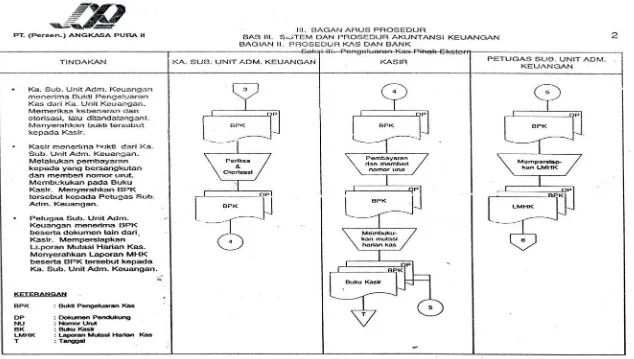

Prosedur pengeluaran kas yang dilakukan oleh PT. Angkasa Pura II (Persero) adalah sebagai berikut:

a. Pengeluaran Kas pihak Ekstern 1) Petugas Akuntansi

a) memeriksa kelengkapan dan menerima dokumen tagihan dari Ka. Unit terkait, atau permintaan pembayaran dari pihak ekstern. Dalam hal dokumen dimakud tidak lengkap langsung ditolak untuk segera dilengkapi,

b) menyiapkan bukti pengeluaran Kas dengan dilampiri dokumen pendukung,

d) menyerahkan bukti pengeluaran kas beserta dokumen pendukungnya kepada Ka. Unit Akuntansi.

2) Ka. Unit Akuntansi

a) menerima bukti pengeluaran Kas beserta dokumen pendukungnya dari petugas akuntansi,

b) memeriksa hasil hasil verifikasi bukti pengeluaran Kas beserta dokumen pendukungnya,

c) bila benar menandatangani bukti pengeluaran Kas tersebut pada kolom yang sudah ditentukan,

d) menyerahkan kepada Ka. Unit Keuangan untuk persetujuan pembayarannya.

3) Ka. Unit Keuangan

a) Menerima bukti pengeluaran kas beserta dokumen pendukung yang sudah ditandatangani Ka. Unit Akuntansi,

b) memeriksa kesesuaian prosedur dan mendatangani bukti pengeluaran kas tersebut pada kolom yang sudah ditentukan,

c) Menyerahkan kepada Ka. Sub. Unit Adm. Keuamgan untuk proses selanjutnya.

4) Ka. Sub. Unit Adm. Keuangan

a) menerima bukti pengeluaran kas yang telah disetujui Ka. Unit Keuangan,

sudah ditentukan,

c) menyerahkan bukti pengeluaran kas tersebut kepada kasir untuk proses pembayarannya .

5) Kasir

a) menerima bukti pengeluaran kas yang sudah ditandatangani oleh Ka. Sub. Unit Adm. Keuangan,

b) Melakukan pembayaran kepada yang bersangkutan dan memberi nomor urut pada bukti pengeluaran kas,

c) Membukukan mutasi harian kas pada buku kasir,

d) Menyerahkan bukti pengeluaran kas yang sudah dilakukan pembayaran kepada Petugas Sub. Unit Adm. Keuangan.

6) Petugas Sub. Unit Adm. Keuangan

a) menerima bukti pengeluaran kas beserta dokumen lainnya dari kasir, b) mempersiapkan laporan mutasi harian kas,menyerahkan laporan

mutasi harian kas,

c) menyerahkan laporan mutasi harian kas beserta bukti pengeluaran kas kepada Ka. Sub. Unit Adm . Keuangan.

7) Ka. Sub. Unit Adm. Keuangan

a) menerima laporan mutasi harian kas beserta bukti pengeluaran kas dari petugas. Sub. Unit. Adm. Keuangan,

b) memeriksa dan mendatangani laporan mutasi harian kas beserta bukti pengeluaran kas,

kepada petugas akuntansi. 8) Petugas akuntansi

a) menerima laporan mutasi harian kas beserta bukti pengeluaran kas dari Ka. Sub. Unit Adm. Keuangan,

3

3

8

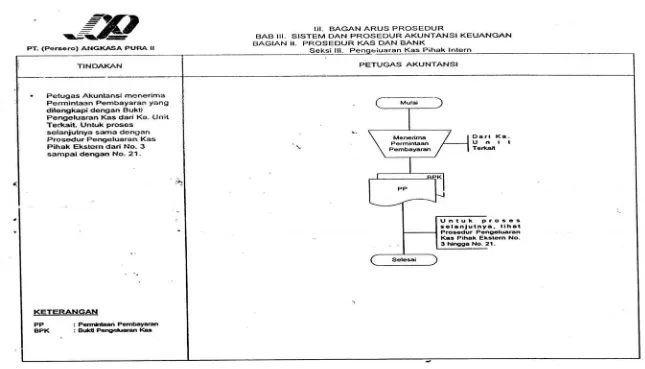

b. Pengeluaran Kas Pihak Intern

Pengeluaran pada pihak intern ini ditanggungjawabi oleh Petugas Akuntansi, prosedurnya adalah sebagai berikut:

1) menerima permintaan pembayaran yang dilengkapi dengan bukti pengeluaran kas dari Ka. Unit Terkait (setelah mendapat konfirmasi tersedianya anggaran), setelah mendapat persetujuan pejabat yang berwenang antara lain untuk pembayaran biaya pegawai, biaya diklat, biaya umum, dan lain-lain,

2) Untuk proses selanjutnya sama dengan prosedur Pengeluaran kas pihak ekstern.

c. Pengeluaran Bank Pihak Ekstern 1) Petugas Akuntansi

a) memeriksa kelengkapan dan menerima dokumen tagihan dari Ka. Unit terkait, atau permintaan pembayaran dari pihak ekstern. Dalam hal dokumen dimakud tidak lengkap langsung ditolak untuk segera dilengkapi,

b) menyiapkan bukti pengeluaran Bank dengan dilampiri dokumen pendukung,

d) menyampaikan bukti pengeluaran Baank beserta dokumen pendukungnya kepada Ka. Unit Akuntansi.

2) Ka. Unit Akuntansi

a) menerima bukti pengeluaran Bank beserta dokumen pendukungnya dari petugas akuntansi,

b) memeriksa hasil hasil verifikasi bukti pengeluaran Bank beserta dokumen pendukungnya,

c) bila benar menandatangani bukti pengeluaran Bank tersebut pada kolom yang sudah ditentukan,

d) menyerahkan kepada Ka. Sub. Unit Adm. Keuangan untuk menyiapkan proses transfer, cek atau giro.

3) Ka. Sub Unit Adm. Keuangan

a) menerima bukti pengeluaran Bank beserta dokumen pendukung yang sudah ditandatangani Ka. Unit Akuntansi,

b) menyiapkan proses transfer, cek, atau giro,

c) menyerahkan kepada Ka. Unit Keuangan untuk proses selanjutnya. 4) Ka. Unit Keuangan

a) menerima bukti pengeluaran Bank beserta dokuman pendukung dan proses transfer, cek. atau giro dari Ka. Sub. Unit Adm Keuangan,

b) memeriksa kesesuiaian prosedur dan menandatangani bukti pengeluaran Bank tersebut pada kolom yang sudah ditentukan sesuai dengan otorisasinya,

5) Ka. Sub. Unit Adm. Keuangan

a) menerima bukti pengeluaran bank beserta dokumen dokumen pendukung dan proses transfer, cek atau hiro yang telah disetujui ka. Unit Keuangan,

b) memeriksa kebenaran pembayaran dan otorisasi, bila sesuai menandatangani bukti pengeluaran Bank tersebut pada kolom yang sudah ditentukan,

c) menyerahkan bukti pengeluaran Bank beserta dokumen pendukung dan cek atau giro keapada kasir atau proses transfer kepada Petugas Adm. Keuangan untuk proses pembayarannya.

6) Kasir

a) menerima bukti pengeluaran Bank beserta dokumen pendukung dan cek atau giro yang sudah ditandatangani oleh Ka. Sub. Unit Adm. Keuangan,

b) melakukan pembayaran kepada yang bersangkutan dan memberi nomor urut pada bukti pengeluaran Bank,

c) membukukan mutasi harian Bank pada buku kasir,

d) menyerahkan bukti pengeluaran Bank yang sudah dilakukan pembayaran kepada Petugas Sub. Unit Adm. Keuangan.

7) Petugas Sub. Unit Adm. Keuangan

a) menerima bukti pengeluaran Bank beserta dokumen lainnya dari kasir,

Mutasi Harian Bank,

c) menyerahkan Laporan Mutasi Harian Bank beserta bukti pengeluaran Bank kepada Ka. Sub. Unit Adm . Keuangan.

8) Ka. Sub. Unit Adm. Keuangan

a) menerima Laporan Mutasi Harian Bank beserta bukti pengeluaran Bank dari Petugas. Sub. Unit. Adm. Keuangan,

b) memeriksa dan mendatangani Laporan Mutasi Harian Bank beserta bukti pengeluaran Bank,

c) menyerahkan Laporan Mutasi Harian Bank beserta bukti pengeluaran Bank kepada petugas akuntansi.

9) Petugas akuntansi

a) menerima laporan mutasi harian kas beserta bukti pengeluaran kas dari Ka. Sub. Unit Adm. Keuangan,

d. Pengeluaran Bank pihak Intern

Pengeluaran pada pihak intern ini ditanggungjawabi oleh Petugas Akuntansi, prosedurnya yaitu menerima Laporan Mutasi Harian Bank beserta bukti pengeluaran Bank dari Ka. Sub. Unit. Adm. Keuangan dan melakukan proses akuntansi.

C. Pemeriksaan Internal Pengeluaran Kas

Pemeriksaan kas merupakan suatu jasa atau kegiatan yang dihasilkan untuk membandingkan kesesuaian informasi kas yang dibuat oleh pihak lain dengan kriteria yang diterapkan. Pemeriksaan ini dapat dilakukan oleh intenal auditor atau akuntan publik. Hasil dari pemeriksaan tersebut sebagai informasi bagi pihak manajemen apakah kas yang dimiliki perusahaan telah diawasi dengan benar dan tepat baik nilai, prosedur maupun lingkungannya. Selain pemisahan tugas, hal lain yang dilaksanakan oleh perusahaan untuk menghalangi terjadinya penyimpangan dan penyelewengan kas adalah dengan cara melakukan pemeriksaan yang dilaksanakan pada akhir tahun ataupun sewaktu-waktu tanpa adanya konfirmasi terlebih dahulu dari pihak pemeriksa, pemeriksaan ini dilakukan oleh internal auditor.

Mengingat PT. Angkasa Pura II (Persero) Bandara Polonia Medan merupakan cabang dari PT. Angkasa Pura II (Persero) yang berpusat di Jakarta, maka pemeriksaan internal kas dilakukan oleh Intenal Auditor yang langsung dikirim dari pusat. Pemeriksaan kas tersebut dilakukan sesuai dengan prosedur pemeriksaan yang ditetapkan oleh perusahaan, yaitu bagian audit internal melakukan pemeriksaan kas sewaktu-waktu tanpa ada konfirmai dahulu dari pihak pusat yang ingin melakukan pemeriksaan, sedangkan pemeriksaan harian dilakukan setiap hari. Audit internal akan melaksanakan pemeriksaan kas dan kemudian diserahkan ke pusat agar dikoreksi kebenarannya.

perhitungan uang kas juga diadakan perusahaan. Perhitungan ini dilakukan oleh beberapa orang yang ditunjuk oleh pimpinan perusahaan dihadapkan kepada kasir dan dihadiri oleh beberapa orang lain yang ditugaskan untuk melakukan perhitungan kas. Hasil pemeriksaan kas tersebut dilaksanakan untuk membuat keputusan oleh kantor pusat dijakarta.

Untuk lebih menyempurnakan sistem pengawasan kas, perusahaan pihak manajemen juga senantiasa melaksanakan perbandingan antara anggaran kas dengan realisasinya setiap enam bulan. Hal ini bertujuan untuk menilai apakah anggaran telah disetujui sesuai dengan kenyataannya. Apabila terjadi penyimpangan akan dilakukan tindakan koreksi.

Pemeriksaan Internal adalah sebuah penilaian yang sistematis dan obyektif oleh auditor tentang operasi dan pengendalian yang bermacam-macam dalam suatu organisasi untuk menentukan apakah:

1. informasi keuangan dan operasi tepat dan dapat dipercaya,

2. kemungkinan perusahaan untuk merugi diketahui dan diminimalisasi,

3. peraturan-peraturan ekstern, kebijakan-kebijakan dan prosedur-prosedur intern tetap diikuti,

4. standar yang memuaskan dipenuhi,

5. sumberdaya digunakan secara efisien dan ekonomis,

Pada hakikatnya pemeriksaaan dimaksudkan untuk menilai kewajaran laporan keuangan yang didasarkan kepada ketaatannya terhadap prinsip akuntansi yang berlaku. Ini berarti juga bahwa laporan keuangan yang disajikan bebas dari kemungkinan kesalahan material. Namun akuntan diwajibkan untuk melakukan usaha-usaha pemeriksaan untuk memastikan bahwa laporan keuangan tidak mengandung kesalahan material. Umumnya dikenal dua tipe kasalahan yaitu; Error dan irregularities.

Kedua tipe kesalahan ini harus diwaspadai dan auditor harus mencari prosedur yang dapat menemukan kedua tipe kesalahan ini. Kesalahan ini biasanya dapat ditemukan dengan mengamati kelemahan sistem pengawasan intern, menilai tingkat kejujuran manjemen, melihat transakasi yang biasa dan lain-lain.

Berikut ini terdapat bentuk-bentuk penyelewengan melalui pengeluaran kas, dapat dijelaskan sebagai berikut:

a. mengambil uang dari brand kas, laci atau kas kecil dan memasukkan bon-bon yang tidak sah atau sudah pernah dikeluarkan,

b. memalsukan cek dan menguangkannya untuk kepentingan pribadi,

c. menaikkan angka yang dibuat di lembar cek, dan perbedaannya dikantongi, d. mengubah tanggal bon (voucher) dan menagihnya untuk kedua kalinya, e. membuat bon palsu untuk pembayaran fiktif dan pembelian fiktif,

g. menghilangkan nilai rupiah yang diberikan potongan sehingga nilai pembelia menjadi lebih besar, dan mengantongi potongannya,

h. potongan pembelian yang direndahkan atau tidak diambil dan meminta pembayarannya sebesar harga pembelian diluar potongan,

i. memanipulasi pembayaran gaji, dan j. memperbesar jumlah kas kredit.

D. Sistem Pencatatan Pengeluaran kas

Diketahui bahwa akuntansi menyediakan sekumpulan informasi yang penting bagi pihak-pihak berkepentingan terhadap kemajuan perusahaan. Informasi tersebut adalah pengolahan data dan penganalisaan data berupa transaksi perusahaan, sehingga diperoleh laporan keuangan perusahaan yang bersangkutan. Sistem pencatatan pengeluaran kas pada PT. Angkasa Pura II (Persero) yaitu Setiap transaksi yang dikeluarkan seperti bukti-bukti pengeluaran kas yang diterima diklasifikasikan dan dicatat dalam buku jurnal. Selanjutnya akan diposting ke buku besar, kemudian dibuat neraca percoban atau neraca saldo dan tahap akhir perusahaan memebuat laporan keuangan. Pengeluaran kas harus didukung oleh formulir-formulir antara lain:

1. faktur,

2. jurnal pengeluaran kas, 3. Bukti pengeluaran kas, 4. voucher register.

PT. Angkasa Pura II (Persero) sistem pendanaan kas kecilnya menggunakan sistem Imprest. Penyusunan dan penerapan sistem pencatatan pengeluaran kas perusahaan bertujuan untuk:

a. menjaga keamanan harta perusahaan terutama kas sebagai harta lancar perusahaan,

b. memeriksa ketelitian dan kebenaran data akuntansidapat dilakukan dengan cermat dan mudah,

c. memajukan serta meningkatkan efisiensi kerja untuk mencapai keberhasilan pencapaian tujuan perusahaan,

d. membantu menjaga agar tidak terjadi penyelewengan dari kebijaksanaan manajemen perusahaan.

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan topik penelitian mengenai Sistem Pengawasan Internal Pengeluaran Kas pada PT. Angkasa Pura II (Persero), penulis mengambil kesimpulan sebagai berikut:

1. pada dasarnya sistem pengawasan internal kas pada PT. Angkasa Pura II (Persero) sudah dilaksanakan secara sistematis dan Sangat Efektif sesuai dengan prosedur-prosedur pengendalian internal yang telah ditetapkan perusahaan.

2. pada saat terjadi kesalahan pencatatan oleh kasir bagian keuangan dan bagian pembukuan, masing-masing bagian ini saling berkoordinasi dan langsung mengadakan koreksi terhadap sistem pengeluaran kas. Hal ini membuktikan bahwa dari masing-masing bagian keuangan ini mempunyai pengendalian intern yang tinggi, sehingga akan sulit memungkinkan terjadinya berbagai kecurangan terhadap pengeluaran kas.

mendeteksi adanya penyelewengan dan penyalahgunaan kas yang dilakukan melalui pengeluaran kas,

4. pengawasan internal pengeluaran kas merupakan suatu sistem yang meliputi semua cara yang dipakai dalam organisasi perusahaan untuk mengawasi kegiatan perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan dan penyelewengan dan juga agar semua rencana yang ditetapkan dapat berjalan dengan baik.

B. Saran

Secara sistem dan prosedur PT. Angkasa Pura II (Persero) telah menggunakan suatu sistem dan prosedur yang baik dan sangat efektif dalam rangka pengawasan internal sehingga penulis hanya memberikan saran sebagai masukan bagi perusahaan antara lain:

1. pengawasan atau pemeriksaan oleh pihak intern perusahaan harus dilakukan sebaik-baiknya karena pemeriksaan secara obyektif terhadap laporan keuangan akan sangat mempengaruhi aktivitas perusahaan. Dan apabila terjadi penyimpangan harus segera dilakukan pembaharuan kebijaksanaan,

2. sistem pendanaan imprest yang sudah diterapkan peusahaan dalam menangani dana kas kecil hendaknya dipertahankan karena sistem tersebut sangat mendukung pengawasan internal terhadap pengeluaran kas,

DAFTAR PUSTAKA

Marshall, Paul Jhon, 2005, Sistem Informasi Akuntansi, Edisi Sembilan, Jakarta : Salemba Empat

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Jakarta : Salemba Empat

Simamora, Henry, 2001, Akuntansi, Basis Pengambilan Keputusan Bisnis, Edisi Pertama, Jakarta: Salemba Empat