UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS ANGGARAN KAS PADA PT. ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA MEDAN

TUGAS AKHIR

Diajukan Oleh:

ARIFIN SIREGAR 102101045

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

Fakultas Ekonomi

Universitas Sumatera Utara

KATA PENGANTAR

Alhamdulillahi Rabbil Alamin. Puji dan syukur penulis panjatkan

kepada kehadirat Allah SWT, yang telah memberikan rahmat serta hidayah-Nya

begitu besar sehingga penulis dapat menyelesaikan tugas akhir yang berjudul

“Peranan Anggaran Sebagai Alat Perencanaan dan Pengendalian Pada PT.

Angkasa Pura II (Persero) Bandar Udara Polonia Medan” ini dapat diselesaikan

dengan baik.

Dengan setulus hati, tugas akhir ini penulis persembahkan kepada

kedua orangtua penulis, Aminullah Siregar dan Nurdeliati Lubis yang tidak

henti-hentinya mencurahkan kasih sayang, perhatian, bimbingan, dorongan dan do’anya

kepada penulis. Dengan kerendahan hati, penulis mengucapkan terimakasih

sedalam-dalamnya kepada Ayah dan Ibu yang telah menjadi orangtua terhebat

didunia. Mungkin tugas akhir ini belum ada artinya dibandingkan dengan

pengorbanan yang Ayah dan Ibu berikan kepada penulis selama ini, penulis

berharap tugas akhir ini menjadi awal kesuksesan dimasa yang akan datang.

Selama penulisan hingga penyelesaian tugas akhir ini, penulis banyak

menerima bantuan, bimbingan dan dorongan dari berbagai pihak. Pada

kesempatan yang baik ini penulis ingin mengucapkan terima kasih yang

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, S.E, M.Si., selaku Ketua Program Studi Diploma III

Keuangan Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, S.E, M.Si., selaku Sekretaris Program

Studi Keuangan Fakultas Ekonomi USU.

4. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing penulis yang telah

banyak membimbing dan memberikan arahan kepada penulis.

5. Seluruh Pegawai PT. Angkasa Pura II Medan yang telah banyak membantu

penulis dalam memperoleh data dalam penyelesaian tugas akhir ini.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Sumatera Utara yang memberikan

perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

7. Ibu dan Ayah penulis yang tercinta, yang telah mengasuh dan mendidik serta

memberikan bimbingan, dorongan, nasehat dan do’a sehingga penulis berhasil

menyusun tugas akhir dan menyelesaikan studi di Fakultas Ekonomi Sumatera

Utara.

8. Kakak dan Adik penulis tersayang, Amilia Devi Siregar dan Tria Syahfitri

Siregar yang selalu memberikan dorongan dan semangat dalam menyelesaikan

tugas akhir ini.

8. Terima kasih kepada sahabat-sahabat penulis khususnya tim futsal “Bom

Atom” yang telah memberikan dukungan moriil yang teramat besar kepada

saya.

9. Teman-Teman Keuangan 2010 grup A yang selalu membantu dan memberi

dorongan dalam penyelesaian tugas akhir ini.

10.Terima kasih juga kepada seluruh teman-teman Jurusan Diploma III

11.Terima kasih juga buat abang-abang senior Diploma III Keuangan yang telah

memberikan banyak masukan kepada penulis.

“Tak ada gading yang tak retak.” Penulis menyadari bahwa tugas akhir

ini masih jauh dari sempurna, masih terdapat kekurangan karena keterbatasan

pengetahuan dan kemampuan penulis. Oleh karena itu penulis mengharapkan

kritik dan saran yang membangun dari berbagai pihak guna kesempurnaan tugas

akhir ini dan kebaikan penulis pada masa yang akan datang.

Demikianlah yang dapat penulis sampaikan, semoga tugas akhir ini

bermanfaat bagi orang banyak khususnya bagi pembaca.

Medan, Juni 2013

Penulis,

DAFTAR ISI

BAB I PENDAHULUAN

A.Latar Belakang ... 1B.Rumusan Masalah ... 3

C.Tujuan dan Manfaat Penelitian ... 4

D.Sistematika Penelitian ... 5

1. Jadwal Penelitian ... 5

2. Laporan Penelitian ... 6

BAB II PROFIL PERUSAHAAN

A.Sejarah Ringkas Perusahaan ... 7B. Struktur Organisasi Perusahaan ... 10

C. Uraian Tugas (Job Description) Perusahaan ... 12

D. Jenis Usaha Perusahaan ... 19

E. Kinerja Usaha Terkini Perusahaan ... 20

F. Rencana Kegiatan Perusahaan ... 21

BAB III PEMBAHASAN

A.Pengertian Anggaran Kas ... 23B. Langkah-Langkah Penyusunan Anggaran ... 25

C. Manfaat Penyusunan Anggaran ... 28

D. Penyusunan Anggaran Kas Perusahaan ... 30

E.Analisis dan Evaluasi Laporan Realisasi Anggaran Kas ... 44

BAB IV PENUTUP

A.Kesimpulan ... 52B. Saran ... 53

DAFTAR TABEL

Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 5

Tabel 3.1 Anggaran Kas Tahun 2011 ... 35

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi PT. Angkasa Pura II (Persero)

Bandar Udara Polonia Medan ... 11

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Setiap perusahaan pada umumnya mencari laba, karena dengan

adanya laba perusahaan dapat mempertahankan kelangsungan hidupnya

sekaligus mengadakan perluasan atau pengembangan usahanya. Laba tidak

terjadi dengan sendirinya.

Laba diperoleh dengan usaha yang dilakukan secara terencana, teratur

dan terus-menerus. Efisiensi dalam setiap kegiatan merupakan faktor dalam

mencapai sasaran yang telah ditetapkan. Agar perusahaan dapat bekerja secara

efisien dibutuhkan suatu rencana yang baik. Perencanaan dapat dibuat dalam

berbagai bidang. Salah satu bidang perencanaan adalah bagian keuangan atau

rencana yang dinilai dengan uang. Anggaran merupakan rencana kegiatan yang

dilakukan dengan teliti, yang didasarkan atas pengalaman masa lalu dan

ramalan masa yang akan datang. Anggaran yang disusun secara teliti dan

terperinci dapat menjadi data yang sangat akurat bagi pemimpin dalam

melaksanakan tugasnya.

Pengelola kas perusahaan ini meliputi rencana pemasukan dan

penerimaan kas perusahaan, serta rencana besarnya saldo kas pada waktu

tertentu. Besarnya saldo kas dipengaruhi oleh rencana penerimaan dan

ditentukan besarnya saldo yang memadai untuk menunjang kegiatan yang

direncanakan.

Melihat pentingnya kas dalam perusahaan, manajemen perusahaan

sebagai pihak yang diberi wewenang untuk mengelola kas dengan

sebaik-baiknya perlu membuat suatu pengawasan yang ketat terhadap pengelola

perusahaan tersebut, dimana hal ini menjaga terjadinya hal-hal yang tidak

diinginkan. Salah satu rencana yang dapat digunakan oleh pihak manajemen

perusahaan dalam mengelola kas adalah dengan mengadakan sistem

pengawasan. Melalui sistem pengawasan yang baik dapat diharapkan

mencegah segala bentuk tindakan penyelewengan dan penyalahgunaan uang

kas yang terdapat di perusahaan.

Perencanaan selalu diikuti dengan pengawasan untuk menjamin

bahwa aktivitas yang dilaksanakan dapat berjalan sesuai dengan rencana.

Pengawasan yang dimaksud untuk menilai sejauh mana prinsip efisiensi yang

telah tercapai. Anggaran dapat digunakan sebagai alat untuk melakukan

pengawasan yaitu dengan cara membandingkan aktualisasi yang telah

dianggarkan. Dari perbandingan ini dapat dinilai apakah operasi perusahaan

telah berjalan efisien dan dapat ditentukan apakah ada

penyimpangan-penyimpangan yang terjadi. Perencanaan meliputi tindakan memilih dan

menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi

mengenai masa yang akan datang untuk merumuskan aktivitas-aktivitas yang

dianggap perlu untuk mencapai hasil yang diinginkan. Sedangkan

3

setiap bagian organisasi suatu perusahaan dan kemudian melaksanakan

tindakan perbaikan apabila diperlukan. Kesesuaian antara aktivitas yang

dilakukan dengan perencanaan yang dibuat akan meningkatkan efisiensi dan

efektivitas kerja, hal ini berarti produktivitas perusahaan juga akan meningkat.

Berdasarkan uraian diatas terlihat jelas bahwa analisis anggaran kas

mempunyai peranan yang sangat penting dalam mendukung PT. Angkasa Pura

II (Persero) Medan mencapai tujuannya secara efektif dan efisien. Oleh karena

itu, penulis ingin mengkaji dan menelaah mengenai anggaran kas melalui

penelitian dengan judul “Analisis Anggaran Kas Pada PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan.”

B. RUMUSAN MASALAH

Dari uraian diatas bahwa perencanaan dan pengawasan kas suatu

perusahaan perlu dikelola dengan baik. Perencanaan dan pengawasan yang

cermat akan membuat manajemen perusahaan mencapai tujuan yang efektif

dan efisien. Pokok permasalahan yang akan dibahas adalah mengenai

C. TUJUAN DAN MANFAAT PENELITIAN 1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian yang dilakukan oleh penulis

adalah:

a. Untuk menganalisis anggaran kas pada PT. Angkasa Pura II

(Persero) Bandar Udara Polonia Medan dengan cara

membandingkan antara anggaran dengan realisasi pada tahun

2011 dan 2012.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah

sebagai berikut:

a. Menambah pengetahuan dan wawasan pemikiran penulis tentang

bagaimana perusahaan dapat menekankan anggaran kas seefisien

mungkin agar laba dapat tercapai.

b. Hasil penelitian diharapkan dapat menjadi bahan masukan dan

informasi dalam menyusun anggaran kas pada PT. Angkasa Pura II

(Persero) Bandar Udara Polonia Medan dalam meningkatkan

produksi seefektif dan seefisien mungkin yang sesuai rencana dan

pengawasan anggaran kas.

c. Penelitian ini diharapkan dapat dijadikan bahan kajian lebih lanjut

5

D. SISTEMATIKA PENELITIAN 1. Jadwal Penelitian

Lokasi yang dijadikan tempat penelitian bagi penulis yaitu PT.

Angkasa Pura II (Persero) Bandar Udara Polonia Medan. Untuk lebih jelasnya,

jadwal kegiatan ini dapat dilihat pada tabel 1.1

Tabel 1.1

Jadwal Kegiatan dan Penyusunan Tugas Akhir

No KEGIATAN MINGGU

I II III IV

1 Pengajuan Judul

2 Menerima data mengenai profil

Fakultas

3 Pengolahan dan Analisis Data

4 Penyusunan Tugas Akhir

5 Bimbingan dan Penyempurnaan

Tugas Akhir

Keterangan

Pada tahap penyusunan draft Tugas Akhir, dimulai dari Pencarian buku-buku

referensi mengenai sistem informasi. Kemudian pada tahap pengumpulan data

dilakukan dengan magang di PT. Angkasa Pura II (Persero) Bandar Udara

semua informasi dapat dikumpulkan, penulis kemudian melakukan penyusunan

laporan tugas akhir.

2. Laporan Penelitian

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik

yang terdiri dari empat bab, yaitu: bab pendahuluan, bab profil PT. Angkasa

Pura II (Persero) Bandara Polonia Medan, bab topik penelitian dan bab

penutup;

BAB I : Pendahuluan

Pada Bab ini, penulis menguraikan latar belakang masalah,

rumusan masalah, maksud dan tujuan, maksud penelitian dan

metode penelitian.

BAB II : Profil Perusahaan

Pada Bab ini dibahas tentang sejarah ringkas perusahaan, struktur

organisasi perusahaan, job description, kinerja perusahaan dan

rencana kegiatan perusahaan dimasa yang akan datang.

BAB III : Pembahasan

Menguraikan hasil penelitian yang telah dilakukan yaitu

mengenai analisis anggaran kas pada PT. Angkasa Pura II

(Persero) Bandar Udara Polonia Medan.

BAB IV : Penutup

Bab ini merupakan bab terakhir dari Tugas Akhir ini, penulis

mencoba mengemukakan beberapa kesimpulan dan saran yang

BAB II

PROFIL INSTANSI

A. SEJARAH RINGKAS PT. ANGKASA PURA II (PERSERO) MEDAN

Sebelum PT. Angkasa Pura II (Persero) Bandara Udara Polonia

berdiri, terlebih dahulu dibangun landasan pacu Bandar Udara Polonia Medan.

Dimana dengan adanya landasan inilah PT. Angkasa Pura II (Persero) dapat

menjalankan operasi kinerja serta membuka usahanya.

Bandar Udara Polonia Medan dibangun pertama kali oleh Baron

Mishchalasky pada tahun 1972, yang dapat konsensi dari pemerintah Hindia

Belanda untuk membuka perkebunan tembakau di daerah Medan dan diberi

nama ”Polonia”. Kemudian tahun 1936 Polonia berubah nama menjadi

Bandara Udara Polonia dan pada tahun ini juga pertama kali diadakan

perbaikan landasan pacu sepanjang 600 meter yang terletak pada 100° LU -

200° LS. Landasan pacu Bandar Udara Polonia Medan terus mengalami

perbaikan hingga masa kemerdekaan negara Republik Indonesia.

Pada tahun 1948-1949 Bandar Udara Polonia dibeli kembali oleh

pemerintah Hindia Belanda yang dijadikan landasan pacu bagi sekutu yang

diperpanjang sekitar 1000 meter sampai 1200 meter dan tahun 1950 Bandar

Udara Polonia Medan diserahkan kekuasaan pengelolannya pada TNI-AU.

periode 1959 hingga 1982 pengelolaan Bandar Udara Polonia Medan

dilaksanakan oleh dua instansi, yaitu TNI-AU dan jawatan penerbangan sipil.

Tetapi pada tahun 1982 sampai sekarang dibagi menjadi dua daerah yaitu

kegiatan TNI-AU dan penerbangan sipil.

Dengan batas penguasaan dan pengelolaannya adalah landasan pacu

(run way) yang mana penerbangan sipil dikelola oleh PT. Angkasa Pura II

(Persero).

Bandar Udara Polonia Medan pernah dikelola oleh PT. Angkasa Pura

I. Perusahaan Angkasa Pura merupakan Badan Usaha Milik Negara (BUMN)

yang didirikan berdasarkan peraturan pemerintah (PP) No. 33 tanggal 15

November 1962 dengan nama perusahaan Negara Angkasa Pura “Kemayoran”.

Berdasarkan PP No. 21 tahun 1965 tepat pada tanggal 17 Mei 1965,

diadakan perubahan nama dari Perusahaan Negara Angkasa Pura Kemayoran

menjadi Perusahaan Negara Angkasa Pura dengan kantor pusat di Jakarta.

Selanjutnya berdasarkan PP No. 37 tahun 1974, diadakan perubahan bentuk

Perusahaan Negara menjadi Perusahaan Umum Angkasa Pura. Hal ini

dimaksudkan untuk meningkatkan sistem pelayanan bagi angkutan udara.

Pengalihan bentuk Perusahaan Umum menjadi Perusahaan Perseroan (Persero)

dengan nama PT. Angkasa Pura (Persero).

Kemudian dengan bersamaan pengalihan bentuk perusahaan PT.

9

pengelolaannya dari Direktorat Perhubungan Udara ke Perusahaan Umum

Angkasa Pura II (PAP II) yang berpusat di Bandar Udara Soekarno-Hatta,

Cengkareng yang mulai diresmikan menjadi Perusahaan Umum Angkasa Pura

II, sesuai dengan PP No. 26 tahun 1986. Sejalan dengan perkembangan

pemerintah menunjuk PAP II untuk mengelola Bandar Udara yang berada

diluar Jakarta, yaitu Bandar Udara Sultan Mahmud Baharuddin II Palembang

sesuai PP No. 10 tahun 1991.

Selanjutnya secara bertahap berdasarkan surat keputusan Menteri

Keuangan No. 533/MK/1994 pada tanggal 22 Januari 1994 PT. Angkasa Pura

II (Persero) mendapat tambahan tugas untuk mengelola Bandar Udara Polonia

Medan dan dilanjutkan lagi berdasarkan keputusan Menteri Perhubungan No.

278/AU.002/SKJ/1994 dibentuk empat cabang Bandar Udara, diantaranya

terletak di Bandung, Pekan Baru, Padang, dan Banda Aceh.

Sejak tahun 2000 Bandar Udara yang masuk ke PT. Angkasa Pura II

(Persero) berjumlah dua belas Bandar Udara, diantaranya:

1. Bandar Udara Internasional Soekarno-Hatta, Jakarta.

2. Bandar Udara Internasional Halim Perdana Kusuma, Jakarta.

3. Bandar Udara Sultan Mahmud Baharuddin II, Palembang.

4. Bandar Udara Internasional Supadio, Pontianak.

5. Bandar Udara Internasional Polonia, Medan.

6. Bandar Udara Sultan Syarif Kasim, Pekan Baru.

8. Bandar Udara Husein Sastra Negara, Bandung.

9. Bandar Udara Sultan Iskandar Muda, Aceh.

10.Bandar Udara Kijang, Tanjung Pinang.

11.Bandar Udara Depati Amir, Pangkal Pinang.

12.Bandar Udara Sultan Taha, Jambi.

B. STRUKTUR ORGANISASI PERUSAHAAN

Struktur organisasi perusahaan merupakan salah satu faktor yang turut

mendukung keberhasilan suatu perusahaan dalam mencapai tujuan yang telah

ditetapkan. Dalam suatu struktur organisasi terdapat kerangka kerja yang

menggambarkan wewenang, tanggung jawab, dan hubungan tiap bagian yang

ada didalamnya. Dari struktur organisasi dapat terlihat jenjang wewenang dan

tanggung jawab atasan hingga bawahan didalam melaksanakan kegiatan

operasional perusahaan.

Kantor cabang PT. Angkasa Pura II (Persero) Bandar Udara Polonia

Medan adalah unit pelaksana PT. Angkasa Pura II (Persero) dan dipimpin oleh

seorang General Manager. Susunan organisasi sesuai dengan keputusan direksi

PT. Angkasa Pura II (Persero) No. KEP 58/OM.00/AP-II/1994, diubah lagi

menjadi KEP. 471/OM.00/1998 tentang pemberlakuan organisasi, peraturan,

sistem, dan prosedur pada kantor cabang PT. Angkasa Pura II (Persero) Medan

11

Gambar 2.1

STRUKTUR ORGANISASI PT. ANGKASA PURA II (PERSERO) BANDAR UDARA POLONIA MEDAN

GENERAL MANAGER

MANAGER PEL. OPS.

LALU LINTAS UDARA MANAGER PEL. OPS. BANDARA

MANAGER T. ELEK. & LISTRIK

MANAGER T. UMUM & PERL

MANAGER ADM & KOMERSIL LAND & TALING

Jr. MANAGER

1. General Manager.

2. Divisi Pelayanan Operasi Lalu Lintas Udara (LLU).

3. Divisi Pelayanan Operasi Bandara.

4. Divisi Teknik Elektronika dan Listrik.

5. Divisi Teknik Umum dan Peralatan.

6. Divisi Administrasi dan Komersil.

7. Kelompok Petugas Operasi (Officer In Charge).

Selanjutnya akan diuraikan secara garis besar mengenai tugas dan

fungsi serta tanggung jawab para pelaksana jalannya roda perusahaan di

lingkungan PT. Angkasa Pura II (Persero) Bandar udara Polonia cabang

Medan.

C. URAIAN TUGAS PERUSAHAAN (JOB DESCRIPTION)

Adapun Uraian Tugas (Job Description) setiap bidang divisi pada

PT. Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan adalah

sebagai berikut:

1. General Manager

General Manager berperan sebagai manajemen puncak di PT.

Angkasa Pura II (Persero) Bandar Udara Polonia cabang Medan, yang

13

a. Penyiapan, pelaksanaan dan pengendalian kegiatan pelayanan organisasi

keselamatan lalu lintas udara.

b. Penyiapan, pelaksanaan dan pengendalian kegiatan operasional Bandar

Udara.

c. Penyiapan, pelaksanaan dan pengendalian kegiatan komersil.

d. Penyiapan, pelaksanaan dan pengendalian kegiatan pemilihan fasilitas teknik

elektronika dan listrik.

e. Penyiapan, pelaksanaan dan pengendalian kegiatan administrasi.

f. Penyiapan, pelaksanaan dan pengendalian kegiatan keuangan dan

perlengkapan.

2. Divisi Pelayanan Operasi Lalu Lintas Udara (LLU)

Divisi Pelayanan Operasi lalu Lintas Udara (LLU) bertugas:

a. Menyiapkan dan melakukan kegiatan Aerodrome dan Approach Control

(terminal control area).

b. Menyiapkan dan melaksanakan Areal Control.

c. Menyiapkan dan melaksanakan kegiatan pelayanan bantuan operasi

penerbangan (penerbangan aeronautika).

Divisi ini berfungsi sesuai dengan tugas yang ditetapkan. Untuk

melaksanakan tugas dan fungsi tersebut, divisi pelayanan operasi lalu lintas

1) Dinas Pelayanan Terminal, yang mempunyai tugas

melaksananakan kegiatan pengendalian dan pengawasan operasi

lalu lintas udara di Bandara Polonia Medan dan wilayah udara

sekitarnya, di wilayah udara terminal control area, di wilayah udara

pendekatan termasuk control zone.

2) Dinas Pelayanan Areal Control (ACC), yang mempunyai tugas

melaksananakan kegiatan pelayanan pengendalian dan pengawasan

operasi keselamatan lalu lintas udara di wilayah yang menjadi

tanggung jawabnya.

3) Dinas Pelayanan Bantuan Operasi Penerbangan/Penerbangan

Aeronotika (BOP/RANGTIKA), yang mempunyai tugas melaksananakan kegiatan pengiriman dan penerimaan beritaberita

penerbangan melalui hubungan antar stasiun komunikasi

penerbangan serta melakukan kegiatan pengolahan, pengumpulan,

penyampaian, dan penyebaran informasi penerbangan.

3. Divisi Pelayanan Operasi Bandara

Divisi Pelayanan Operasi Bandara mempunyai tugas:

a. Menyiapkan dan melakukan kegiatan pelayanan bandar udara.

b. Menyiapkan dan melaksanakan kegiatan pertolongan kecelakaan

penerbangan dan pemadam kebakaran.

15

Untuk menyelenggarakan tugas tersebut, divisi pelayanan udara

mempunyai fungsi penyiapan dan pelaksanaan operasi sesuai dengan tugas

yang dimiliki. Dalam pelaksanaan tugas dan fungsinya, divisi pelayanan

operasi udara dibantu oleh beberapa dinas yang bertanggung jawab kepadanya,

yaitu:

1) Dinas Pelayanan Bandar Udara, yang mempunyai tugas

melaksanakan pengaturan pelayanan disisi udara (airside), pengaturan

layanan di terminal dan fasilitasnya, sisi darat, pelayanan penerangan

dan komunikasi umum yang berhubungan dengan penerbangan dan

pariwisata untuk pemakai jasa bandar udara, pengurusan perizinan

masuk/pas bandara serta sistem informasi operasional bandar udara.

2) Dinas Pertolongan Kecelakaan Penerbangan dan Pemadam

Kebakaran (PKP-PK), yang mempunyai tugas melaksanakan pemberian pertolongan kecelakaan penerbangan dan pemadam

kebakaran serta penanggulangan keadaan gawat darurat medis di

lingkungan kerja Bandar udara sekitarnya.

3) Dinas Pengamanan Bandar Udara, yang mempunyai tugas

melaksanakan kegiatan pengamanan di lingkungan kerja bandar

4. Divisi Teknik Elektronika dan Listrik

Divisi Teknik Elektronika dan Listrik mempunyai tugas:

a. Menyiapkan dan melakukan kegiatan pengoperasian, pemeliharaan, dan

pelaporan fasilitas teknik elektronika.

b. Menyiapkan dan melakukan kegiatan pengoperasian, pemeliharaan dan

pelaporan fasilitas navigasi udara dan radar.

c. Menyiapkan dan melakukan kegiatan pengoperasian, pemeliharaan dan

pelaporan fasilitas teknik listrik.

d. Membantu pelaksanaan pembangunan fasilitas teknik elektronika dan listrik

sesuai pelimpahan kewenangan yang diberikan direksi.

Untuk melaksanakan tugasnya, Divisi Teknik Elektronika dan Listrik

dibantu oleh beberapa dinas, yaitu:

1) Dinas Telekomunikasi dan Teknik Elektronika Bandara, yang

mempunyai tugas melaksanakan kegiatan pengoperasian, pemeliharaan, dan

pelaporan fasilitas telekomunikasi penerbangan, elektronika dan pelaporan

fasilitas telekomunikasi penerbangan, elektronika bandar udara dan

komputer.

2) Dinas Teknik Navigasi Udara dan Radar, yang mempunyai tugas

melaksanakan kegiatan pengoperasian, pemeliharaan, dan pelaporan fasilitas

17

3) Dinas Teknik Listrik, yang mempunyai tugas melaksanakan kegiatan

pengoperasian, pemeliharaan, dan pelaporan fasilitas listrik.

5. Divisi Teknik Umum dan Peralatan

Divisi Teknik Umum dan Peralatan mempunyai tugas:

a. Menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas

pembangunan.

b. Menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas

landasan dan lingkungan bandar udara.

c. Menyiapkan dan melakukan kegiatan pengoperasian dan pelaporan fasilitas

teknik, mekanikal dan peralatan.

d. Membantu pelaksanaan pembangunan fasilitas teknik umum dan peralatan

sesuai pelimpahan wewenang yang diberikan direksi.

Untuk menyelenggarakan tugas tersebut, divisi teknik umum dan

peralatan mempunyai fungsi menyiapkan dan pelaksanaan kegiatan sesuai

dengan tugas yang menjadi wewenang dan tanggung jawab. Dalam

pelaksanaan tugas dan fungsinya, Divisi Teknik Umum dan Peralatan dibantu

oleh tiga dinas, yaitu:

1) Dinas Teknik Bangunan, mempunyai tugas melaksanakan kegiatan

pengoperasian, pemeliharaan dan pelaporan fasilitas bangunan terminal,

2) Dinas Teknik Landasan dan Tata Lingkungan, mempunyai tugas

melaksanakan kegiatan pengoperasian, pemeliharaan dan pelaporan fasilitas

landasan dan lingkungan bandara.

3) Dinas Teknik Mekanikal dan Peralatan, mempunyai tugas melaksanakan

kegiatan pengoperasian, pemeliharaan dan pelaporan fasilitas mekanikal

peralatan.

6. Divisi Administrasi dan Komersil

Divisi Administrasi dan Komersil mempunyai tugas:

a. Menyiapkan dan melakukan kegiatan pengelolaan usaha komersil.

b. Menyiapkan dan melakukan kegiatan pengelolaan keuangan.

c. Menyiapkan dan melakukan kegiatan akuntansi.

d. Menyiapkan dan melakukan kegiatan pengelolaan perlengkapan.

e. Menyiapkan dan melakukan kegiatan administrasi kepegawaian,

ketatausahaan dan umum.

Dalam melaksanakan tugas dan fungsinya, Divisi Administrasi dan

Komersil dibantu oleh beberapa dinas, yaitu:

1) Dinas Komersil, mempunyai tugas menyiapkan pengembangan dan

melaksanakan kegiatan komersil yang meliputi pengumpulan data dan

produksi, perhitungan dan pembuatan surat tagihan untuk jasa-jasa

aeronautika dan jasa non penerbangan maupun usaha-usaha lain yang

19

2) Dinas Keuangan, mempunyai tugas melaksanakan administrasi keuangan dan anggaran.

3) Dinas Akuntansi, mempunyai tugas melaksanakan kegiatan akuntansi.

4) Dinas Perlengkapan, mempunyai tugas melaksanakan kegiatan pengadaan

pergudangan dan administrasi perlengkapan.

5) Dinas Kepegawaian dan Umum, mempunyai tugas melaksanakan kegiatan

administrasi kepegawaian, kesejahteraan dan pelayanan kesehatan pegawai,

kegiatan ketatausahaan, kerumahtanggaan, penyelenggaraan informatika,

manajerial, dan pengolahan data serta penyiapan ikatan kerja.

7. Kelompok Petugas Operasi (Officer in Charge)

Kelompok petugas operasi terdiri dari sebanyak-banyaknya 5 (lima)

orang setingkat kepala divisi yang merupakan pelaksanaan non struktural

dalam menanggulangi permasalahan operasional tingkat pertama di Bandar

Udara, berfungsi secara bergantian mengkoordinir kegiatan tersebut. Dalam

melaksanakan tugasnya kelompok petugas operasi bertanggung jawab kepada

General Manager.

D. JENIS USAHA PERUSAHAAN

PT. Angkasa Pura II (Persero) yang kemudian disingkat menjadi PT.

AP II adalah perusahaan yang bergerak di bidang jasa Bandar Udara dan

keselamatan penerbangan. Untuk memperjelas jenis kegiatan usaha PT. AP II

Berdasarkan Peraturan Pemerintah No. 3 tahun 1985 tentang Perusahaan

Umum Angkasa Pura II. Peraturan Pemerintah No. 3 tahun 1986 mengenai

sifat usaha, maksud dan tujuan, lapangan usaha serta sumber pendapatan usaha

sebagai berikut:

1. Sifat usaha adalah menyediakan pelayanan bagi kemanfaatan umum

sekaligus memupuk keuntungan berdasarkan prinsip-prinsip pengelolaan

perusahaan.

2. Maksud dan tujuan adalah untuk turut serta dalam membangun ekonomi dan

ketahanan nasional sesuai kebijakan pemerintah melalui penyelenggaraan

penyediaan dan pengusahaan Bandar Udara untuk turut menunjang

kelancaran angkutan udara secara aman, selamat dan efisien.

3. Dengan mengindahkan prinsip-prinsip ekonomi dan terjaminnya

keselamatan kekayaan negara, perusahaan menyelenggarakan usaha-usaha

sebagai berikut:

a. Penyediaan, pengusahaan dan pengembangan jasa bandar udara.

b. Perencanaan pengembangan dan pemeliharaan bandar udara.

c. Usaha-usaha lain yang dapat menunjang tercapainya tujuan perusahaan

dengan persetujuan menteri.

d. Penetapan tata guna lahan, pengelolaan tanah dan daerah dalam

lingkungan kerja bandar udara berdasarkan peraturan perundangan yang

21

E. KINERJA USAHA TERKINI PERUSAHAAN

Bila menurut standar faktor keselamatan bandar udara maka Bandar

Udara Polonia tidak termasuk di dalamnya. Ini dikarenakan lokasi Bandar

Udara Polonia yang berada di tengah-tengah kota atau pemukiman warga

masyarakat sehingga apabila ada pesawat jatuh maka kemungkinannya akan

jatuh di tengah kota. Maka dari itu untuk memenuhi standar keselamatan

bandar udara maka PT. Angkasa Pura II (Persero) berusaha untuk

meningkatkan kualitas pelayanannya. Selain itu, PT. Angkasa Pura II (Persero)

juga telah membangun bandar udara baru yang memenuhi standar keselamatan

bandar udara salah satu standar keselamatan itu adalah lokasi bandara yang

letaknya berada dekat dengan laut.

Pada tahun 2007 Wakil Presiden Republik Indonesia, Bapak Yusuf

Kalla berkunjung ke Sumatera Utara untuk meresmikan pembangunan Bandar

Udara baru yang bertepatan terletak di Kabupaten Deli Serdang daerah Kuala

Namu sekitar 20 KM Timur Kota Madya Medan. Menurut rencana Bandar

Udara tersebut akan dibangun dua run way (pendaratan). Dan untuk

mempermudah perjalanan calon penumpang dari kota ke bandara maka

dibangun jalan Tol dan kereta api ke Bandara tersebut dan menurut perkiraan

Bandar Udara tersebut akan selesai pembangunannya pada tahun 2011. Ini

merupakan bentuk kinerja PT. Angkasa Pura II (Persero) untuk meningkatkan

kualitas pelayanan terhadap konsumennya yaitu kepada masyarakat Kota

F. RENCANA KEGIATAN

PT. Angkasa Pura II (Persero) Medan pada 2013 ini kegiatannya

sama seperti tahun sebelumnya yaitu melayani penerbangan dan penyelamatan

penerbangan. PT. Angkasa Pura II (Persero) Medan juga melaksanakan

kegiatan seperti penerimaan dari penyewaan kios-kios dan pas (tanda pengenal)

untuk bandara. Perusahaan juga sedang mengembangkan bandara baru yang

berlokasi di Kuala Namu di Deli Serdang, Sumatera Utara.

BAB III

PEMBAHASAN

A. PENGERTIAN ANGGARAN KAS

Berdasarkan pernyataan Bambang Riyanto (1995:97) bahwa

”Anggaran kas adalah estimasi terhadap posisi kas untuk suatu periode tertentu

yang akan datang”. Anggaran kas menunjukkan rencana aliran kas masuk,

aliran kas keluar, dan posisi akhir pada setiap periode. Rencana aliran kas

keluar dan kas masuk menunjukkan perlunya kemungkinan pembelanjaan jika

terjadi defisit kas dan perlunya perencanaan investasi jika terjadi kelebihan kas.

Anggaran kas memiliki hubungan erat secara langsung dengan

anggaran-anggaran lain, misalnya rencana penjualan, anggaran-anggaran piutang dan biaya, dan

anggaran pengeluaran modal.

Pada pernyataan Welsch, Gleen A, dan Gordon (2000:317) anggaran

kas dapat dibedakan dalam dua bagian yaitu:

1. Estimasi penerimaan-penerimaan kas yang berasal dari: hasil

penjualan tunai, piutang yang terkumpul, penerimaan bunga,

dividen, hasil penjualan aktiva tetap, dan penerimaan-penerimaan

lain.

2. Estimasi pengeluaran kas yang digunakan untuk: pemilihan bahan

mentah, pembayaran hutang-hutang, pengeluaran untuk biaya

dividen, pajak, premi asuransi, pembelian aktiva tetap, dan

pengeluaran-pengeluaran lain.

Dengan mengadakan estimasi penerimaan dan pengeluaran selama

periode tertentu bahwa berbagai perusahaan menyusun anggaran kas dalam

bentuk yang berbeda-beda, meskipun sebenarnya maksudnya adalah sama,

yaitu bahwa anggaran kas disusun agar pimpinan perusahaan dapat

mengetahui:

1. Menunjukkan kemungkinan posisi kas sebagai akibat dari operasi

perusahaan.

2. Identifikasi kemungkinan kekurangan atau kelebihan kas.

3. Menentukan perlunya pembelanjaan atau tersedianya kas yang

menganggur untuk investasi.

4. Mengkoordinasikan kas dengan jumlah modal kerja, penjualan,

investasi, dan utang.

5. Menentukan dasar yang sehat untuk pengendalian posisi kas secara

terus-menerus.

Menurut Agus Ahyari (1994:244) anggaran kas meliputi tiga dimensi

waktu. Yaitu anggaran kas jangka panjang, anggaran kas jangka pendek, dan

anggaran kas operasional.

25

penerimaan kas (terutama dari penjualan barang atau jasa dan pinjaman) dan

estimasi pengeluaran kas (terutama untuk biaya-biaya, pengeluaran modal, dan

pembayaran utang) merupakan dasar yang sehat untuk keputusan-keputusan

yang menyangkut keuangan, untuk penggunaan kas, dan untuk kredit jangka

panjang.

Anggaran kas jangka pendek sesuai rencana laba taktis jangka pendek. Anggaran kas jangka pendek memerlukan rencana atau estimasi aliran

kas masuk dan aliran kas keluar yang rinci secara langsung berkaitan dengan

rencana laba tahunan, misalnya estimasi penerimaan kas dari penjualan dan

estimasi pengeluaran kas untuk membayar pembeian mesin-mesin dan

peralatan baru.

Anggaran kas untuk operasional digunakan oleh perusahaan terutama untuk perencanaan dan pengendalian aliran kas masuk dan keluar

berdasarkan kegiatan sehari-hari (day-to-day). Tujuan utama anggaran ini

adalah untuk pengendalian kas yang dinamis atas posisi kas dalam rangka

meminimalkan biaya bunga dan oppurtunity cost karena kas yang menganggur.

B. LANGKAH-LANGKAH PENYUSUNAN ANGGARAN

Penyusunan anggaran kas adalah cara yang efektif untuk

merencanakan dan mengendalikan cash flow (aliran kas masuk), taksiran

adalah merencanakan posisi likuidasi perusahaan sebagai dasar penentuan

pinjaman atau investasi.

Adapun prosedur penyusunan anggaran kas perusahaan menurut

Charles T. Horngreen (1997:68) meliputi: anggaran dibuat atau disusun

berdasarkan pengalaman masa lalu atau penetapan anggaran dilakukan

berdasarkan standar yang dihitung berdasarkan tahun-tahun sebelumnya.

Menurut M. Nafarin (2000:9) dalam penyusunan anggaran perlu

dipertimbangkan faktor-faktor berikut ini:

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan.

b. Data-data waktu yang lalu.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik

pesaing.

e. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

f. Penelitian untuk pengembangan perusahaan.

Berdasarkan pernyataan M. Nafarin (2000:9) dalam penyusunan

anggaran perlu diperhatikan perilaku para pelaksana anggaran dengan cara

mempertimbangkan hal-hal berikut ini:

a. Anggaran harus dibuat serealitas mungkin, secermat mungkin

27

terlalu rendah tidak menggambarkan kedinamisan, sedangkan

anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

b. Untuk memotivasi manajer pelaksana diperlukan partisipasi direksi.

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga

pelaksana tidak merasa tertekan, tetapi termotivasi.

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang

akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang

merugikan dapat segera diantisipasi lebih dini.

Penyusunan anggaran kas menjadi tanggung jawab bagian keuangan

perusahaan. Karena penyusunan anggaran kas berdasarkan anggaran-anggaran

lain, maka bagian keuangan harus bekerja sama dengan manajer-manajer lain

karena keputusan-keputusan mereka mungkin langsung berpengaruh pada

aliran kas perusahaan. Penyusunan anggaran kas harus realistik dan harus ada

keseimbangan antara tersedianya kas dengan kegiatan-kegiatan yang

memerlukan kas.

Berdasarkan pernyataan Sofyan Safri Harahap (1997:92) penyusunan

anggaran kas dilakukan dalam beberapa tahap, yaitu:

1. Menyusun estimasi penerimaan dan pengeluaran menurut rencana

operasionalnya perusahaan. Transaksi-transaksi disini merupakan

transaksi operasi (Operating Transaction). Pada tahap ini dapat

diketahui adanya defisit atau surplus karena rencana operasi

2. Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari

bank atau sumber-sumber dana lainnya yang diperlukan untuk

menutup defisit kas karena rencana operasi perusahaan, juga

disusun estimasi pembayaran bunga kredit tersebut beserta waktu

pembayaran kembali. Transaksi-transaksi disini merupakan

transaksi finansial.

3. Menyusun kembali estimasi keseluruhan penerimaan dan

pengeluaran setelah adanya transaksi finansial, dan anggaran kas

yang final ini merupakan gabungan dari transaksi operasional dan

transaksi finansial yang menggambarkan estimasi penerimaan dan

pengeluaran kas secara keseluruhan.

C. MANFAAT PENYUSUNAN ANGGARAN KAS

Menurut Amin Wijaya (1994:46) dapat diuraikan sebagai berikut:

a. Dengan adanya anggaran kas maka tertentu yang akan menjadi

jelas, baik dalam kualitas maupun kuantitasnya. Masing-masing

tingkat manajemen akan mengetahui dengan jelas target usahanya

yang harus dicapai.

b. Secara tidak langsung dengan disusunnya anggaran kas akan

mengakibatkan perbaikan dari organisasi perusahaan yang

29

memaksa unit-unit kerja yang ada dalam masing-masing bagian

untuk menegaskan dan menata kembali deskripsi kerjanya maupun

wewenang dan tanggung jawabnya, bahkan bila mana perlu dapat

pula dilakukan perhitungan lebih lanjut tentang standard cost untuk

tiap jenis biaya.

c. Dengan adanya anggaran kas akan mendorong terjadinya

profesionalisme dan perbaikan “manajerial skill” dari setiap

personil anggota organisasi karena masing-masing sudah ditata

dengan jelas tugas dan tanggung jawabnya, dan disamping itu

prestasinya juga akan diukur. Oleh karena itu, ia harus

meningkatkan prestasinya melalui penguasaan dan peningkatan

keterampilan kerja yang lebih baik.

d. Dengan adanya anggaran kas tersebut, akan tersedia bagi

manajemen perusahaan yang bersangkutan. Suatu alat koordinasi

dana pengawasan yang sangat berguna untuk mengendalikan

kegiatan usahanya di dalam mencapai sasaran seperti yang telah

ditetapkan dalam rencana.

e. Dengan adanya anggaran kas tersebut juga akan bermanfaat untuk

perbaikan kemampuan perusahaan dalam melakukan produksi pada

konsumennya.

f. Dengan adanya sasaran yang jelas, penataan kembali organisasi

yang lebih baik, perbaikan kualitas personalia, tersedianya alat

perusahaan, serta peningkatan kemampuan perusahaan dalam

memenuhi permintaan konsumennya, sudah tentu akan memberikan

kesempatan bagi perusahaan dalam meningkatkan profitabilitas dari

perusahaan yang bersangkutan.

g. Dengan adanya anggaran kas perusahaan juga mempunyai

kemampuan untuk mengadakan reaksi yang lebih baik dalam

menghadapi berbagai perkembangan usaha diluar dugaan.

D. PENYUSUNAN ANGGARAN KAS PERUSAHAAN

1. Proses Penyusunan Anggaran PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan

Sebagai organisasi, PT. Angkasa Pura II (Persero) Bandar Udara

Polonia Medan tentunya melakukan penganggaran atau menyusun anggaran

setiap tahunnya sebagai pedoman kegiatan-kegiatan kerjanya. PT. Angkasa

Pura II (Persero) Bandar Udara Polonia Medan mempunyai anggaran yang

terdiri sebagai berikut:

a. Anggaran eksploitasi, adalah penjabaran rencana pendapatan dan

beban yang disusun secara sistematis dan berlaku untuk periode

anggaran.

b. Anggaran pendapatan, adalah penjabaran rencana pendapatan yang

31

c. Anggaran beban, adalah rencana pengeluaran yang timbul dalam

pelaksanaan aktivitas perusahaan, dengan memperhatikan prinsip

efisiensi dan manfaat selama periode anggaran.

d. Anggaran investasi, adalah penjabaran rencana kerja untuk

menambah, mengganti dan meningkatkan kapasitas alat-alat produksi

yang memberi manfaat lebih dari satu tahun dengan nilai tertentu.

Dasar penyusunan anggaran rencana kerja anggaran perusahaan

(RKAP), adalah sebagai berikut:

1. Faktor Eksternal

a. Arahan pemegang saham.

b. Asumsi kondisi ekonomi dan moneter yaitu.

1. Pertumbuhan ekonomi.

2. Tingkat inflasi.

3. Tingkat suku bunga.

4. Nilai kurs.

c. Perkembangan angkutan udara.

d. Sosial politik.

e. Kebijakan pemerintah.

2. Faktor Internal

b. Kebijakan direksi:

1. Target korporat yang meliputi sasaran kinerja operasi, keuangan

dan administrasi.

2. Strategi korporat tahun yang bersangkutan.

3. Pengembangan usaha (intensifikasi, ekstensifikasi, dan

diversifikasi).

4. Investasi dan eksploitasi.

5. Pentarifan.

6. Sumber daya manusia.

3. Data historis pertumbuhan perusahaan

a. Realisasi RKA tahun sebelumnya (menjadi pedoman komite anggaran

dalam teknis pembahasan).

b. Realisasi semester satu tahun berjalan.

c. Taksasi RKA tahun berjalan, dalam penyusunan taksasi anggaran

tahun berjalan berdasarkan realisasi tahun sebelumnya, realisasi

semester dua tahun berjalan disertai dengan justifikasi yang lengkap

dan benar.

d. Trend dan fluktuasi, kegiatan-kegiatan yang berkaitan dengan

produksi jasa bandara yang akan mempengaruhi fluktuasi kegiatan

33

Untuk lebih memperjelas bagaimana proses penyusunan anggaran

pada PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan dapat dilihat

pada Gambar 3.1 di bawah ini:

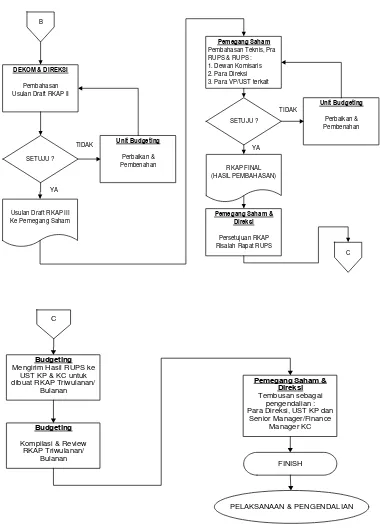

START

Acuan dan Asumsi Penyusunan RKA

Usulan User ke UST KP / KC

Unit ST (KP / KC)

Kompilasi & Pembahasan Unit ST dengan User

KP / KC

Usulan RKA Unit ST (KP/KC) Ke Unit Budgeting

Unit Budgeting

Kompilasi, Evaluasi Data Anggaran

Kantor Pusat / Cabang

Pembahasan Usulan di KP & KC membahas usulan RKA 1. RJPP

2. Kebijakan Pemerintah 3. Kebijakan Perusahaan/ Direksi

4. Sasaran, Strategy & Prog Kerja Masing-Masing Direktorat

5. Data Historis RKA

Terdiri dari :

Usulan Draft RKAP I

Direksi

Usulan Draft RKAP II Ke DEKOM

B A

Gambar 3.1 Proses Penyusunan Anggaran Pada PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan

DEKOM & DIREKSI

Pembahasan Usulan Draft RKAP II

SETUJU ?

Unit Budgeting

Perbaikan & Pembenahan

Usulan Draft RKAP III Ke Pemegang Saham

Pemegang Saham

Pembahasan Teknis, Pra RUPS & RUPS : 1. Dewan Komisaris 2. Para Direksi 3. Para VP/UST terkait

SETUJU ?

Pemegang Saham & Direksi Mengirim Hasil RUPS ke

UST KP & KC untuk

Pemegang Saham & Direksi Tembusan sebagai

pengendalian : Para Direksi, UST KP dan

Senior Manager/Finance Manager KC

FINISH

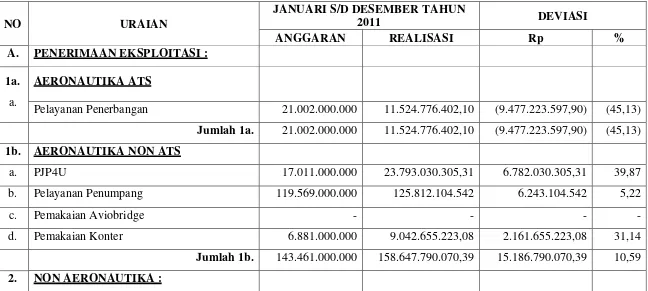

Adapun susunan anggaran kas perusahaan adalah sebagai berikut; Tabel 3.1

PT. ANGKASA PURA II (PERSERO) MEDAN Anggaran Kas Tahun 2011

(Dalam Rp.)

NO URAIAN

JANUARI S/D DESEMBER TAHUN

2011 DEVIASI

ANGGARAN REALISASI Rp %

A. PENERIMAAN EKSPLOITASI : 1a.

a.

AERONAUTIKA ATS

Pelayanan Penerbangan 21.002.000.000 11.524.776.402,10 (9.477.223.597,90) (45,13)

Jumlah 1a. 21.002.000.000 11.524.776.402,10 (9.477.223.597,90) (45,13)

1b. AERONAUTIKA NON ATS

a. PJP4U 17.011.000.000 23.793.030.305,31 6.782.030.305,31 39,87

b. Pelayanan Penumpang 119.569.000.000 125.812.104.542 6.243.104.542 5,22

c. Pemakaian Aviobridge - - - -

d. Pemakaian Konter 6.881.000.000 9.042.655.223,08 2.161.655.223,08 31,14

Jumlah 1b. 143.461.000.000 158.647.790.070,39 15.186.790.070,39 10,59

a. Sewa-sewa 17.180.000.000 11.699.257.582,63 (5.480.742.417,37) (31,90)

b. Konsesi 9.856.000.000 10.763.477.623,03 907.477.623,03 9,21

c. Parkir Kendaraan, Pas Pelabuhan 3.888.000.000 1.191.003.364 (2.696.996.636) (69,37)

d. Utilities 2.680.000.000 3.129.028.888,50 449.028.888,50 16,75

e. Non Aero lainnya 1.039.000.000 607.288.657,34 (431.711.342,66) (41,55)

Jumlah 2. 34.643.000.000 27.390.056.115,50 (7.252.943.884,50) (20,94)

3 KARGO : 2.657.000.000 4.713.309.753 2.056.309.753 77,39

Jumlah 3. 2.657.000.000 4.713.309.753 2.056.309.753 77,39

JUMLAH A. 201.763.000.000 202.275.932.340,99 512.932.340,99 0,25

B. PEMBAYARAN EKSPLOITASI :

1. Biaya Pegawai 63.757.000.000 25.279.122.445 (38.477.877.555) (60,35)

2. Biaya Bahan Pembantu (Supplies) 2.188.000.000 1.384.969.403 (803.030.597) (36,70)

3. Biaya Utilities 12.089.000.000 13.072.418.561 983.418.561 8,1

4. Biaya Pemeliharaan 17.219.000.000 11.225.250.325 (5.993.749.675) (34,81)

5. Biaya Umum 14.322.000.000 13.291.441.540 (1.030.558.460) (7,20)

6. Biaya Pajak 18.859.000.000 21.950.806.869 3.091.806.869 16,39

7. Biaya Lain-lain 1.163.000.000 6.068.442.428,56 4.905.442.428,56 421,79

C. KELEBIHAN/KEKURANGAN KAS 72.166.000.000 110.003.480.769,43 37.837.480.769,43 52,43

D. PEMBAYARAN UNTUK :

1. Harta Tetap (Investasi Th. Lalu) 2.894.000.000 639.918.375 (2.254.081.625) (77,89)

2. Harta Tetap (Investasi Th. Berjalan) 4.677.000.000 8.431.820.152 3.754.820.152 80,28

3. Pajak Di Luar Eksploitasi :

a. Pajak Pertambahan Nilai 19.332.000.000 3.324.303.540,08 (16.007.696.459,92) (82,80)

b. Pajak Penghasilan Pasal 23 2.469.000.000 2.214.458.097,42 (254.541.902,58) (10,31)

c. Pajak Penghasilan Pasal 25/29 - - - -

4. Jasa Produksi Th. Lalu - - - -

5. Biaya Eksploitasi Th. Lalu 13.772.000.000 - (13.772.000.000) (100,00)

6. Piutang Pegawai 290.000.000 98.580.058 (191.419.942) (66,01)

7. Yayasan Dana Pensiun 10.338.000.000 - (10.338.000.000) (100,00)

8. Dividen - - - -

9. Rekening Antara 385.172.000.000 420.320.436.590,38 35.148.436.590,38 9,13

10. Dana Pembinaan Kpd PUKK/KBL - - - -

11. Dana Kel. Pra Sejahtara I - - - -

12. Lain-lain - - - -

E. JUMLAH SISA KAS (366.778.000.000) (325.026.036.043,45) 41.751.963.956,55 (11,38)

F. PENERIMAAN DARI :

1. Modal Kerja Bantuan Pemerintah - -

2. Dana Perumahan Karyawan - -

3. Transaksi Finansial - -

4. Pendapatan Eksploitasi Th. Lalu 42.969.000.000 1.113.200.959,23

5. Jaminan Sewa Ruang dll. - -

6. Piutang Pegawai 289.000.000 108.764.472 (108.245.528) (62,37)

7. Iuran Dana Pensiun 1.189.000.000 73.502.860 (1.115.497.140) (93,82)

8. Pajak di luar Eksploitasi : - -

a. Pajak Pertambahan Nilai 19.332.000.000 17.457.980.424,57 (1.874.019.575,43) (9,69)

b. Pajak Penghasilan Pasal 23 865.000.000 392.871.679 (472.128.321) (54,58)

9. Rekening Antara 301.841.000.000 305.334.416.935,80 3.493.416.935,80 1,16

10. Lain-lain 293.000.000 545.124.556,33 252.124.556,33 86,05

JUMLAH F. 366.778.000.000 325.025.851.886,93 (41.752.148.113,07) (11,38)

G. PENAMBAHAN / PENGURANGAN KAS - (184.156,52) (184.156,52) -

H. SALDO AWAL KAS 3.535.000.000 51.650.600,08 (3.483.349.399,92) (98,54)

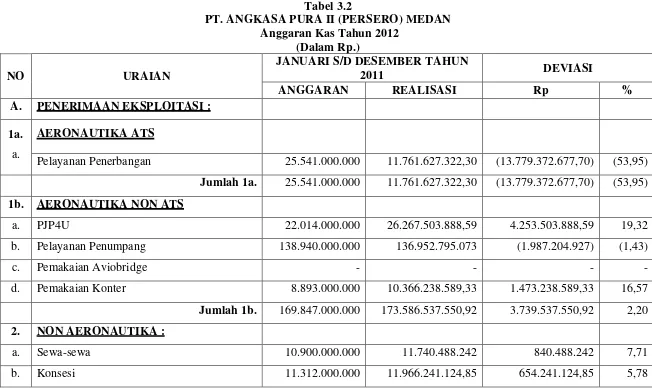

Tabel 3.2

PT. ANGKASA PURA II (PERSERO) MEDAN Anggaran Kas Tahun 2012

(Dalam Rp.)

NO URAIAN

JANUARI S/D DESEMBER TAHUN

2011 DEVIASI

ANGGARAN REALISASI Rp %

A. PENERIMAAN EKSPLOITASI : 1a.

a.

AERONAUTIKA ATS

Pelayanan Penerbangan 25.541.000.000 11.761.627.322,30 (13.779.372.677,70) (53,95)

Jumlah 1a. 25.541.000.000 11.761.627.322,30 (13.779.372.677,70) (53,95)

1b. AERONAUTIKA NON ATS

a. PJP4U 22.014.000.000 26.267.503.888,59 4.253.503.888,59 19,32

b. Pelayanan Penumpang 138.940.000.000 136.952.795.073 (1.987.204.927) (1,43)

c. Pemakaian Aviobridge - - - -

d. Pemakaian Konter 8.893.000.000 10.366.238.589,33 1.473.238.589,33 16,57

Jumlah 1b. 169.847.000.000 173.586.537.550,92 3.739.537.550,92 2,20

2. NON AERONAUTIKA :

a. Sewa-sewa 10.900.000.000 11.740.488.242 840.488.242 7,71

c. Parkir Kendaraan, Pas Pelabuhan 4.462.000.000 1.531.612.913 (2.930.387.087) (65,67)

d. Utilities 3.318.000.000 3.518.861.768 200.861.768 6,05

e. Non Aero lainnya 1.553.000.000 192.875.990,05 (1.360.124.009,95) (87,58)

Jumlah 2. 31.545.000.000 28.950.080.037,90 (2.594.919.962,10) (8,23)

3 KARGO : 4.030.000.000 6.876.032.356 2.846.032.356 70,62

Jumlah 3. 4.030.000.000 6.876.032.356 2.846.032.356 70,62

JUMLAH A. 230.963.000.000 221.174.277.267,12 (9.788.722.732,88) 4,24

B. PEMBAYARAN EKSPLOITASI :

1. Biaya Pegawai 69.249.000.000 26.353.787.949 (38.477.877.555) (60,35)

2. Biaya Bahan Pembantu (Supplies) 2.761.000.000 1.363.568.985 (803.030.597) (36,70)

3. Biaya Utilities 12.666.000.000 14.050.177.463 983.418.561 8,1

4. Biaya Pemeliharaan 15.452.000.000 13.688.049.276 (5.993.749.675) (34,81)

5. Biaya Umum 16.802.000.000 14.352.972.629,20 (2.449.027.370,80) (14,58)

6. Biaya Pajak 14.720.000.000 22.123.938.882,90 7.403.938.882,90 50,30

7. Biaya Lain-lain 1.213.000.000 7.147.714.809,20 5.934.714.809,20 489,26

Jumlah B. 132.863.000.000 99.080.209.994,30 (33.782.790.005,70) (25,43)

C. KELEBIHAN/KEKURANGAN KAS 98.100.000.000 122.094.067.272,82 23.994.067.272,82 24,46

1. Harta Tetap (Investasi Th. Lalu) 7.574.000.000 2.475.995.755 (5.098.004.245) (67,31)

2. Harta Tetap (Investasi Th. Berjalan) 28.386.000.000 3.018.898.410 (25.367.101.590) (89,36)

3. Pajak Di Luar Eksploitasi :

a. Pajak Pertambahan Nilai 24.870.000.000 3.425.642.883 (21.444.357.117) (86,23)

b. Pajak Penghasilan Pasal 23 12.840.000.000 2.379.601.012,88 (10.460.398.987,12) (81,47)

c. Pajak Penghasilan Pasal 25/29 - - - -

4. Jasa Produksi Th. Lalu - - - -

5. Biaya Eksploitasi Th. Lalu 15.317.000.000 - (15.317.000.000) (100,00)

6. Piutang Pegawai 269.000.000 141.785.469 (127.214.531) (47,29)

7. Yayasan Dana Pensiun 11.813.000.000 - (11.813.000.000) (100,00)

8. Dividen - - - -

9. Rekening Antara 139.061.000.000 462.028.371.772,18 322.967.371.772,18 232,25

10. Dana Pembinaan Kpd PUKK/KBL - - - -

11. Dana Kel. Pra Sejahtara I - - - -

12. Lain-lain 50.621.000.000 - (50.621.000.000) (100,00)

Jumlah D. 290.751.000.000 473.470.295.302,06 182.719.295.302,06 62,84

E. JUMLAH SISA KAS (192.651.000.000) (351.376.228.029,24) (158.725.228.029,24) 82,39

1. Modal Kerja Bantuan Pemerintah - -

2. Dana Perumahan Karyawan - -

3. Transaksi Finansial - -

4. Pendapatan Eksploitasi Th. Lalu 27.571.000.000 813.594.852

5. Jaminan Sewa Ruang dll. - -

6. Piutang Pegawai 550.000.000 123.352.894 (426.647.106) (77,57)

7. Iuran Dana Pensiun 1.919.000.000 (1.919.000.000) (100,00)

8. Pajak di luar Eksploitasi : - -

a. Pajak Pertambahan Nilai 24.870.000.000 19.576.549.056,78 (5.293.450.943,22) (21,28)

b. Pajak Penghasilan Pasal 23 405.000.000 400.570.581 (4.429.419) (1,09)

9. Rekening Antara 135.466.000.000 330.323.913.354,50 194.857.913.354,50 143,84

10. Lain-lain 1.500.000.000 88.177.397,40 (1.411.822.602,60) (94,12)

JUMLAH F. 192.281.000.000 351.326.158.135,68 159.045.158.135,68 82,71

G. PENAMBAHAN / PENGURANGAN KAS (370.000.000) (50.069.893,56) 319.930.106,44 (86,47)

H. SALDO AWAL KAS 987.000.000 51.466.443,56 (935.533.556,44) (94,79)

43

2. Laporan Realisasi Anggaran Kas Perusahaan

Laporan realisasi anggaran kas merupakan laporan intern perusahaan

yang memberikan informasi mengenai perbandingan kemajuan perusahaan,

perkembangan dan efisiensi yang diharapkan dan dianggap sangat berguna

dalam menentukan hasil kerja setiap bagian, yang dipersiapkan pada suatu

perusahaan sehubungan dengan realisasi yang terjadi. Laporan ini sangat

berguna bagi manajer perusahaan.

Penyajian laporan realisasi anggaran kas dapat membantu

menggambarkan apakah terdapat kemajuan dan perkembangan perusahaan

dalam pencapaian tujuan dalam bentuk laba yang dikehendaki. Laporan

bulanan tersebut direkapitulasi dan dialihkan menjadi laporan prestasi

kumulatif menurut periode triwulan dan menurut periode anggaran satu tahun.

Dengan adanya periodesasi laporan realisasi anggaran bagi direksi

akan memudahkan pengawasan, selanjutnya terhadap kemungkinan

penyimpangan yang merugikan dan setidak-tidaknya dapat mengikuti

E. ANALISIS DAN EVALUASI LAPORAN REALISASI ANGGARAN KAS

Dari data laporan kas perusahaan yang telah disajikan pada tahun

2011, diperoleh data bahwa perbandingan antara anggaran dengan realisasi

(data sesungguhnya anggaran kas tahun 2011 adalah sebagai berikut:

1. Dari sisi penerimaan eksploitasi perusahaan:

a). Pelayanan penerbangan, anggaran yang ditetapkan sebesar Rp.

21.002.000.000,- dan terealisasi sebesar Rp.

11.524.776.402,10,- sehingga terjadi penyimpangan yang

merugikan sebesar (Rp. 9.477.223.597,90,-). Sebaiknya pihak

anggaran perusahaan bisa menetapkan anggaran lebih kecil lagi

dikarenakan pelayanan penerbangan hanya sesekali saja.

b). Parkir kendaraan, pas pelabuhan, anggaran yang ditetapkan Rp.

3.888.000.000,- dan terealisasi sebesar Rp. 1.191.003.364,-

sehingga terjadi penyimpangan yang merugikan sebesar (Rp.

2.696.996.636,-). Begitu juga dengan hal ini pihak anggaran

harus bisa memperkecil anggaran karena penerimaan ini tidak

bisa diukur.

2. Dari sisi pembayaran eksploitasi perusahaan:

a). Biaya pegawai, anggaran yang ditetapkan sebesar Rp.

63.757.000.000,- dan terealisasi sebesar Rp. 25.279.122.145,-

45

Rp. 38.477.877.555,-. Hal ini seharusnya pihak anggaran bisa

memperkecil anggaran yang dibuat karena selisihnya dengan

realisasi cukup besar.

3. Pembayaran lain-lain perusahaan:

a). Harta tetap (investasi th. Lalu), anggaran yang ditetapkan

sebesar Rp. 2.894.000.000,- dan terealisasi sebesar Rp.

639.918.375,- sehingga terjadi penyimpangan yang

menguntungkan sebesar Rp. 2.254.081.625,-. Sebaiknya pihak

anggaran juga mampu memperkecil anggaran yang telah dibuat

sebelumnya.

b). Biaya eksploitasi th. Lalu, anggaran yang ditetapkan sebesar Rp.

13.772.000.000,- dan tidak ada realisasi sehingga terjadi

penyimpangan yang menguntungkan sebesar Rp.

13.772.000.000,-. Sebaiknya pihak anggaran tidak perlu

membuat anggaran pada biaya seperti ini dikarenakan anggaran

yang sudah dianggarkan tidak dipergunakan sama sekali.

c). Yayasan dana pensiun, anggaran yang ditetapkan sebesar Rp.

10.338.000.000,- dan tidak ada realisasi sehingga terjadi

penyimpangan yang menguntungkan sebesar Rp.

10.338.000.000,-. Begitupun dengan hal ini sebaiknya anggaran

untuk biaya ini ditiadakan dikarenakan anggaran yang sudah

dianggarkan tidak dipergunakan sama sekali.

a). Iuran dana pensiun, anggaran yang ditetapkan sebesar Rp.

1.189.000.000,- dan terealisasi Rp. 73.502.860 sehingga terjadi

penyimpangan yang merugikan sebesar (Rp. 1.115.497.140,-).

Penyimpangannya cukup besar seharusnya pihak anggaran

mampu memperkecil anggaran agar tidak terlalu besar

penyimpangannya.

Dari laporan realisasi anggaran kas PT. Angkasa Pura II (Persero)

Bandar Udara Polonia Medan tahun 2011 tersebut, namun dapat kita lihat

bahwa realisasi pada saldo awal perusahaan tahun 2011 sebesar Rp.

51.650.600,08,- dan terealisasi pada saldo akhir sebesar Rp. 51.466.443,56,-

sehingga perusahaan pada tahun 2011 mengalami keuntungan sebesar Rp.

184.156,52,-.

Sedangkan laporan kas perusahaan yang telah disajikan pada tahun

2012, diperoleh data bahwa perbandingan antara anggaran dengan realisasi

(data sesungguhnya anggaran kas tahun 2012 adalah sebagai berikut:

1. Dari sisi penerimaan eksploitasi perusahaan:

a). Pelayanan penerbangan, anggaran yang ditetapkan sebesar Rp.

25.541.000.000,- dan terealisasi sebesar Rp.

11.761.627.322,30,- sehingga terjadi penyimpangan yang

merugikan sebesar (Rp. 13.779.372.677,70,-). Sebaiknya pihak

anggaran perusahaan bisa menetapkan anggaran lebih kecil lagi

47

b). Parkir kendaraan, pas pelabuhan, anggaran yang ditetapkan Rp.

4.462.000.000,- dan terealisasi sebesar Rp. 1.531.612.913,-

sehingga terjadi penyimpangan yang merugikan sebesar (Rp.

2.930.387.087,-). Begitu juga dengan hal ini pihak anggaran

harus bisa memperkecil anggaran karena penerimaan ini tidak

bisa diukur.

2. Dari sisi pembayaran eksploitasi perusahaan:

a). Biaya pegawai, anggaran yang ditetapkan sebesar Rp.

69.249.000.000,- dan terealisasi sebesar Rp. 26.353.787.949,-

sehingga terjadi penyimpangan yang menguntungkan sebesar

Rp. 42.895.212.051,-. Hal ini seharusnya pihak anggaran bisa

memperkecil anggaran yang dibuat karena selisihnya dengan

realisasi cukup besar.

3. Pembayaran lain-lain perusahaan:

a). Harta tetap (investasi th. Lalu), anggaran yang ditetapkan

sebesar Rp. 7.547.000.000,- dan terealisasi sebesar Rp.

2.475.995.775,- sehingga terjadi penyimpangan yang

menguntungkan sebesar Rp. 5.098.004.245,-. Sebaiknya pihak

anggaran juga mampu memperkecil anggaran yang telah dibuat

sebelumnya.

b). Biaya eksploitasi th. Lalu, anggaran yang ditetapkan sebesar Rp.

15.317.000.000,- dan tidak ada realisasi sehingga terjadi

15.317.000.000,-. Sebaiknya pihak anggaran tidak perlu

membuat anggaran pada biaya seperti ini dikarenakan anggaran

yang sudah dianggarkan tidak dipergunakan sama sekali.

c). Yayasan dana pensiun, anggaran yang ditetapkan sebesar Rp.

11.813.000.000,- dan tidak ada realisasi sehingga terjadi

penyimpangan yang menguntungkan sebesar Rp.

11.813.000.000,-. Begitupun dengan hal ini sebaiknya anggaran

untuk biaya ini ditiadakan dikarenakan anggaran yang sudah

dianggarkan tidak dipergunakan sama sekali.

4. Penerimaan lain-lain perusahaan:

a). Iuran dana pensiun, anggaran yang ditetapkan sebesar Rp.

1.919.000.000,- dan tidak terjadi realisasi sehingga terjadi

penyimpangan yang merugikan sebesar (Rp. 1.919.000.000,-).

Penyimpangannya cukup besar seharusnya pihak anggaran tidak

menganggarkan untuk hal ini karena tidak ada realisasi sama

sekali.

Dari laporan realisasi anggaran kas PT. Angkasa Pura II (Persero)

Bandar Udara Polonia Medan tahun 2012 tersebut, namun dapat kita lihat

bahwa realisasi pada saldo awal perusahaan tahun 2012 sebesar Rp.

51.466.443,56,- dan terealisasi pada saldo akhir sebesar Rp. 1.396.550,-

sehingga perusahaan pada tahun 2012 mengalami keuntungan sebesar Rp.

49

Dari hasil penelitian yang sudah dilakukan dapat saya bandingkan

realisasi anggaran kas tahun 2011 dan tahun 2012:

1. Dari sisi penerimaan eksploitasi perusahaan:

a) Pelayanan penerbangan, pada tahun 2011 anggaran yang

ditetapkan sebesar Rp. 21.002.000.000,- dan tahun 2012 sebesar

Rp. 25.541.000.000,-. Anggaran yang ditetapkan mengalami

kenaikan namun terjadi penyimpangan anggaran yang

merugikan. Sebaiknya pihak anggaran lebih cermat lagi

menetapkan anggaran yang ditetapkan.

b) Parkir kendaraan, pas pelabuhan, pada tahun 2011 anggaran

yang ditetapkan Rp. 3.888.000.000,- dan tahun 2012 Rp.

4.462.000.000,-. Anggaran yang ditetapkan mengalami

kenaikan namun terjadi penyimpangan anggaran yang

merugikan. Sebaiknya pihak anggaran lebih cermat lagi

menetapkan anggaran yang ditetapkan.

2. Dari sisi pembayaran eksploitasi perusahaan:

a) Biaya pegawai, pada tahun 2011 anggaran yang ditetapkan

sebesar Rp. 63.757.000.000,- dan tahun 2012 Rp.

69.249.000.000,-. Anggaran yang ditetapkan mengalami

kenaikan namun terjadi selisih terhadap realisasi yang cukup

besar. Sebaiknya pihak anggaran memperkecil anggaran yang

ditetapkan bukan menaikkan jumlah anggaran yang ditetapkan.

a) Harta tetap (investasi th. Lalu), anggaran yang ditetapkan pada

tahun 2011 sebesar Rp. 2.894.000.000,- dan tahun 2012 sebesar

Rp. 7.547.000.000,-. Anggaran yang ditetapkan mengalami

kenaikan namun terjadi penyimpangan anggaran yang

merugikan. Seharusnya pihak anggaran mampu

mempertimbangkan dalam hal menetapkan jumlah besarnya

anggaran.

b) Biaya eksploitasi th. Lalu, anggaran yang ditetapkan tahun

2011 sebesar Rp. 13.772.000.000,- dan tahun 2012 sebesar Rp.

15.317.000.000,-. Sebaiknya biaya ini tidak perlu dianggarkan

karena tidak ada realisasinya sama sekali.

c) Yayasan dana pensiun, anggaran yang ditetapkan tahun 2011

sebesar Rp. 10.338.000.000,- dan tahun 2012 sebesar Rp.

11.813.000.000,-. Begitupun dengan hal ini pihak anggaran

seharusnya tidak perlu mengadakan penganggaran untuk hal ini.

4. Penerimaan lain-lain perusahaan:

a) Iuran dana pensiun, anggaran yang ditetapkan sebesar Rp.

1.189.000.000,- dan tahun 2012 sebesar Rp. 1.919.000.000,-.

Pada tahun 2012 sebaiknya tidak perlu mengadakan

penganggaran karena tidak ada sama sekali realisasi terhadap

penerimaan ini.

Setelah melihat anggaran dan realisasi pada PT. Angkasa Pura II

51

1. Perusahaan hendaknya memonitoring perbedaan antara anggaran dan

realisasinya secara lebih ketat dan analisa penyimpangan dilakukan

untuk mengetahui mengapa realisasi berbeda dengan anggaran.

2. Hasil analisa penyimpangan harus didampingi atau dilanjutkan

dengan tindakan perbaikan untuk hal-hal yang menguntungkan perlu

ditingkatkan atau setidaknya dipertahankan.

3. Disarankan untuk mengadakan training anggaran bagi seluruh bagian

dalam perusahaan karena akan bermanfaat sekali dalam teknik

penyusunan dan pelaksanaan anggaran dan hasil yang dicapai akan

lebih baik.

Sebaiknya anggaran yang disusun dijadikan pedoman dimasa yang

BAB IV

PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari

pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga

memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan

kemajuan PT. Angkasa Pura II (Persero) Bandar Udara Polonia Medan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan

pembahasan yang telah dilakukan, yaitu sebagai berikut:

1. Anggaran PT. Angkasa Pura II (Persero) Bandar Udara Polonia

Medan berperan sebagai alat perencanaan karena perusahaan

melakukan banyak pertimbangan dan analisa dalam penyusunan

rencana anggarannya. Perusahaan sebelumnya membuat Rencana

Kerja Anggaran Perusahaan. Dan didalamnya terdiri dari pencatatan

realisasi fisik, realisasi eksploitasi, realisasi investasi, realisasi kas,

serta yang terakhir ke tahapan pelaporan.

2. Dari hasil analisa anggaran kas PT. Angkasa Pura II (Persero) Bandar

Udara Polonia Medan menunjukkan pada tahun 2011 perusahaan

menetapkan anggaran kas akhir sebesar Rp. 3.535.000.000,- dan

terealisasi sebesar Rp. 51.466.443,56,- sehingga terjadi

53

Dapat disimpulkan bahwa terjadi selisih yang sangat besar bagi

perusahaan, sebaiknya pihak perusahaan harus lebih cermat lagi

dalam membuat anggaran di setiap tahunnya sedangkan tahun 2012

perusahaan menetapkan anggaran kas akhir sebesar Rp. 617.000.000,-

dan terealisasi sebesar Rp. 1.396.550,- sehingga terjadi penyimpangan

bagi perusahaan sebesar Rp. 615.603.450,-. Disini juga terdapat

selisih yang sangat besar bagi perusahaan sehingga perlu diperhatikan

secara lebih teliti dalam menetapkan anggaran di setiap tahunnya.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk

kebaikan dan kemajuan PT. Angkasa Pura II (Persero) Bandar Udara Polonia

Medan:

1. Sebaiknya perusahaan membuat satu komite anggaran yang sifatnya

independen sehingga kegiatan operasional perusahaan dapat berjalan

dengan efektif dan efisien.

2. Dari hasil analisis tersebut sebaiknya prosedur penyusunan anggaran

yang dibuat harus lebih realistis dan secermat mungkin agar

terkoordinir dengan baik sehingga mencerminkan keadilan dan

pelaksana tidak merasa tertekan tetapi termotivasi.

3. Sebaiknya ada pengendalian/pengawasan anggaran yang lebih ketat

lagi untuk menjamin terealisasinya perbaikan dan penyesuaian dari

penyimpangan sehingga apabila terjadi penyimpangan yang

55

DAFTAR PUSTAKA

Ahriya, Agus. 1994. Anggaran Perusahaan, BPFE: Yogyakarta.

Harahap, Sofyan Safri. 1996. Penganggaran Perencanaan Lengkap. Edisi 1.

Cetakan 1. PT. Raja Erafindo Persada: Jakarta.

Munandar, M. 1993. Budgeting. Edisi 1. Cetakan Keenam. Fakultas Ekonomi

Universitas Gajah Mada: Yogyakarta.

Nafarin, M. 2000. Penganggaran Perusahaan. Edisi 1. Salemba Empat: Jakarta.

Tunggal, Amin Wijaya. 1995. Dasar-dasar Budgetting. Rinneke Cipta: Jakarta.

Welsch, Glenn A, Gordon. 2000. Budgetting (Penyusunan Anggaran

Perusahaan). Salemba Empat: Jakarta.