SKRIPSI

ANALISIS PENGARUH PRICE EARNING RATIO (PER), RETURN ON EQUITY (ROE) DAN NET PROFIT MARGIN (NPM) TERHADAP

HARGA SAHAM PADA INDUSTRI KIMIA DAN DASAR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

DONNY SIAHAAN 060502117

PROGRAM STUDI STRATA –I MANAJAMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI SUMATERA UTARA UNIVERASITAS SUMATERA UTARA

ABSTRAK

Tujuan dari penelitian ini adalah mengetahui pengaruh Price Earning Ratio(PER), Return on Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga Saham Perusahaan Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia pada tahun 2007- 2009. Perusahaan sampel merupakan Perusahaan Kimia dan Dasar yang terdaftar dan telah memenuhi kriteria yang ditentukan.Perusahaan sampel yang diperoleh sebanyak 22 perusahaan.

Penelitiaan ini menggunakan teknik analisis linear berganda (Multiple Regretion) dengan menggunakan Uji F dan Uji t pada Level of significance 5 %(α = 0,05). dari hasil F menunjukkan bahwa PER, ROE, NPM, secara simultan berpengaruh terhadap harga saham. Sedangkan uji t menunjukkan bahwa ROE memiliki nilai signifikan dibawah 0,05 yaitu sebesar 0,007. Hal ini berarti bahwa ROE mempunyai Pengaruh signifikan terhadap harga saham. Sedangkan PER, NPM diatas 0,05 yaitu sebesar 0,105 (PER) dan 0,515 (NPM). Dari hasil tersebut dapat diketahui bahwa secara parsial PER, NPM tidak mempunyai pengaruh terhadap harga saham. Dari hasil pengujiaan koefisien determinasi (R2) diperoleh hasil 22,9 % variasi dari perubahan harga saham dapat dijelaskan PER, ROE, NPM, sedangkan sisanya 17,9 % dijelaskan variabel lain diluar model.

ABSTRACT

The purpose of this reseach was to know the effects of Price Earning Ratio (PER), Return on Equity (ROE), and Net Profit Margin (NPM) on the shares prices of the go public Chemical and Basic Companies in 2007- 2009. The sample companies were the go public Chemical and Basic Companies and have met the criteria predetermined. The sample companies obtained were as many as 22 companies.

This research used the multiple regression technique by conduting F- test and t test on the level of significance of 5 % (α = 0.05), from F- test result indicated that PER, ROE, and NPM simultaneously had the effects on the shares prices. While t – test result indicated that ROE had the significance value below 0.05 namely as 0.007 (ROE). This case meant that ROE partially had the significance effect on the shares prices. While the PER, NPM had the significant value over 0.05 namely as much as 0.105(PER), and 0.515(NPM) From the resulth it could be known that PER and ROE partially had no effect on the shire prices. From determination coefficient testing resulth (R2) it was obtained resulth of 22.9 % variance of the shares prices changes could be Explained the PER, ROE, and NPM. While from the remaining of 17.9 % it could be described other variables beyond the model.

KATA PENGANTAR

Puji dan Syukur bagi Tuhan dan Maha Esa yang telah melimpahkan rahmat penyertaan, kasih setia, serta hikmat dan kebijaksanaan–nya kepada penulis sehingga mampu menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat meraih gelar sarjana pada Fakultas Ekonomi Sumatera Utara .

Judul skripsi ini adalah “ Analisisis Pengaruh Price Earning Ratio, Return on Equity dan Net Profit Margin Terhadap Harga Saham pada Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia”. Isi dan materi skripsi ini didasarkan pada penelitiaan kepustakaan serta perkembangan dan data sekunder yang terkait dengan hal yang diteliti.

Dalam penulisan skripsi ini tidak sedikit tantangan yang harus dihadapi oleh penulis baik itu material maupun moril. Oleh sebab itu, dalam kesempatan ini penulis mengucapkan rasa terima kasih atas bantuan yang telah diberikan oleh semua pihak yang terkait sehingga skripsi ini dapat diselesaikan, khususnya : 1. Bapak Drs. Jhon Tafbu Ritonga, M.EC selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara .

2. Ibu Dr.Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra, Lisa Marlina, M.Si selaku Dosen Penguji I yang telah banyak memberikan

kritik dan saran dalam penulisan skripsi ini

6. Ibu Dra. Nisrul Irawaty M.BA selaku Dosen Penguji II yang telah banyak memberikan kritik dan saran dalam penulisan skripsi ini.

7. Ibu Dra. Marhayanie, M.Si selaku Dosen Wali yang telah banyak membantu penulis selama perkuliahan.

8. Pegawai Fakultas Ekonomi khususnya untuk segala bantuannya selama masa perkuliahan: Bang Jum, Kak Dani, Kak Vina dan Kak Tatiek.

9. Dengan rasa hormat kepada Ayahanda R. Siahaan dan Ibunda M. br Simangunsong yang selalu mendukung dengan doa dan kasih sayang yang tak ternilai.

10.Kepada saudara- saudariku Bang Andy, Kak Tati, dan kak Henny serta Adikku yang selalu memberikan dukungan semangat dan doa.

11.Kepada sahabatku (Mnj 06) terima kasih atas kebersamaan kita selama ini dan juga inspirasi dan bantuan ide yang diberikan, sahabat dan teman lama yang tetap memberikan doa dan semangat dalam proses penyelesaian skripsi ini. 12.Kepada Kawan –kawan satu Kos Marakas No 4 terima kasih atas

dukungannya dan Motifasinya serta Inpirasinya selama ini untuk menyelesaikan skripsi ini.

meningkatkan kualitas skripsi ini sehingga pada akhirnya akan dapat dipergunakan dalm pengembangan studi ilmiah.

Medan, Juni 2011 Penulis

DAFTAR ISI

BAB III METODE PENELITAAN ... 22

3.1 Jenis Penelitiaan ... 22

4.4 Analisis Data dan Pengujiaan Hipotesis ... 53

BAB V. KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

DAFTAR TABEL

No. Judul

Halaman

1.1 Perkembangan PER, ROE, NPM terhadap Harga Saham di

Perusahaan Industri Kimia dan Dasar ... 4

3.1 Kriteria Pengambilan Sampel ... 28

3.2 Sampel Perusahaan Industri Kimia dan Dasar di BEI tahun 2007- 2009 ... 29

4.1 Profil Perusahaan Industri Kimia dan Dasar ... 39

4.2 Perkembangan PER pada Industri Kimia dan Dasar di BEI Tahun 2007 – 2009... 40

4.3 Perkembangan ROE pada Industri Kimia dan Dasar di BEI Tahun 2007 – 2009... 42

4.4 Perkembangan NPM pada Industri Kimia dan Dasar di BEI Tahun 2007 – 2009... 43

4.5 Perkembangan Harga Saham pada Industri Kimia dan Dasar di BEI Tahun 2007 – 2009 ... 45

4.6 Test Distribusi Normal ... 49

4.7 Tes Multikolinearitas... 50

4.8 Pengambilan keputusan Durbin Watson ... 51

4.9 Uji Autokorelasi ... 52

4.10 Uji Glejser... 54

4.11 Hasil Perhitungan Regresi ... 55

4.12 Uji Simultan(Uji F) ... 56

DAFTAR GAMBAR

No. Judul Halaman 1.1 Kerangka Konseptual ... 7 4.1 Histogram Dependent Variable (Harga Saham) ... 47 4.2 p-p lot of regression standardized residual dependent

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Analisis Deskriptif ... 63

ABSTRAK

Tujuan dari penelitian ini adalah mengetahui pengaruh Price Earning Ratio(PER), Return on Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga Saham Perusahaan Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia pada tahun 2007- 2009. Perusahaan sampel merupakan Perusahaan Kimia dan Dasar yang terdaftar dan telah memenuhi kriteria yang ditentukan.Perusahaan sampel yang diperoleh sebanyak 22 perusahaan.

Penelitiaan ini menggunakan teknik analisis linear berganda (Multiple Regretion) dengan menggunakan Uji F dan Uji t pada Level of significance 5 %(α = 0,05). dari hasil F menunjukkan bahwa PER, ROE, NPM, secara simultan berpengaruh terhadap harga saham. Sedangkan uji t menunjukkan bahwa ROE memiliki nilai signifikan dibawah 0,05 yaitu sebesar 0,007. Hal ini berarti bahwa ROE mempunyai Pengaruh signifikan terhadap harga saham. Sedangkan PER, NPM diatas 0,05 yaitu sebesar 0,105 (PER) dan 0,515 (NPM). Dari hasil tersebut dapat diketahui bahwa secara parsial PER, NPM tidak mempunyai pengaruh terhadap harga saham. Dari hasil pengujiaan koefisien determinasi (R2) diperoleh hasil 22,9 % variasi dari perubahan harga saham dapat dijelaskan PER, ROE, NPM, sedangkan sisanya 17,9 % dijelaskan variabel lain diluar model.

ABSTRACT

The purpose of this reseach was to know the effects of Price Earning Ratio (PER), Return on Equity (ROE), and Net Profit Margin (NPM) on the shares prices of the go public Chemical and Basic Companies in 2007- 2009. The sample companies were the go public Chemical and Basic Companies and have met the criteria predetermined. The sample companies obtained were as many as 22 companies.

This research used the multiple regression technique by conduting F- test and t test on the level of significance of 5 % (α = 0.05), from F- test result indicated that PER, ROE, and NPM simultaneously had the effects on the shares prices. While t – test result indicated that ROE had the significance value below 0.05 namely as 0.007 (ROE). This case meant that ROE partially had the significance effect on the shares prices. While the PER, NPM had the significant value over 0.05 namely as much as 0.105(PER), and 0.515(NPM) From the resulth it could be known that PER and ROE partially had no effect on the shire prices. From determination coefficient testing resulth (R2) it was obtained resulth of 22.9 % variance of the shares prices changes could be Explained the PER, ROE, and NPM. While from the remaining of 17.9 % it could be described other variables beyond the model.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. Menurut Halim (2005:4) umumnya investasi dibedakan menjadi dua, yaitu: investasi pada aset-aset financial (financial asset) dan investasi pada aset-aset riil (riel assets).

Investor bisa melakukan investasi pada berbagai jenis aset baik aset riil maupun finansial. Salah satu jenis asset financial yang bisa dipilih investor adalah saham. Dengan membeli Saham suatu perusahaan tertentu berarti investor membeli prospek perusahaan yang bersangkutan. Apabila prospek perusahaan membaik, harga saham perusahaan tersebut biasanya meningkat pula, dan perusahaan akan dapat memenuhi kewajibannya dalam memberikan deviden kepada investor sebagai imbalan atas waktu dan resiko didalam investasi tersebut.

Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung oleh data yang akurat sehingga dapat mengurangi resiko bagi investor dalam berinvestasi. Analisis fundamental sebagai salah satu teknik analisis yang digunakan oleh investor dalam mencari informasi dari laporan keuangan perusahaan. Beberapa komponen yang penting dalam melakukan analisis terhadap fundamental perusahaan dipakai adalah pendekatan Price Earning Ratio (PER) (Tandelilin, 2001: 193) dan rasio profitabilitas dengan pendekatan Return on equity (ROE), dan Net Profit Margin (NPM) (Brigham dan Houston, 2006:110).

Price Earning Ratio yang sering digunakan oleh analis saham untuk menilai harga saham. Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan.

Rasio profitabilitas menunjukkan kemampuaan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio ini sangat diperhatikan oleh calon maupun pemegang saham karena akan berkaitan dengan harga saham serta deviden yang akan diterima. Salah satu dari rasio profitabilitas adalah Net Profit Margin, dan Return on Equity.

sendiri yang berasal dari setoran modal pemilik. ROE digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan. Artinya semakin besar ROE semakin baik manajemen karena modal yang dikelola dihasilkan pendapatan yang optimal.

Net Profit Margin (NPM) merupakan salah salah satu rasio profitabilitas yang digunakan untuk mengukur laba bersih dibandingkan dengan penjualan. Net Profit Margin (NPM) atau sering juga disebut dengan sales margin digunakan untuk melihat berapa perbandingan laba yang bisa dihasilkan dengan penjualan yang dimiliki perusahaan. Apabila rasio NPM perusahaan besar maka menunjukkan bahwa perusahaan berkinerja dengan baik, karena dapat menghasilkan laba bersih yang besar melalui aktifitas penjualannya, sehingga digunakan investor dalam mengambil keputusan apakah membeli saham emiten tersebut (Darsono dan Ashari 2005:56).

dengan hal ini Investor tertarik untuk menanamkan modalnya dengan perusahaan ini.

Adapun data laporan keuangan perusahaan industri kimia dan dasar pada tahun 2007 sampai dengan 2009 yang terdaftar di Bursa Efek Indonesia dapat dilihat pada Tabel 1.1 berikut ini.

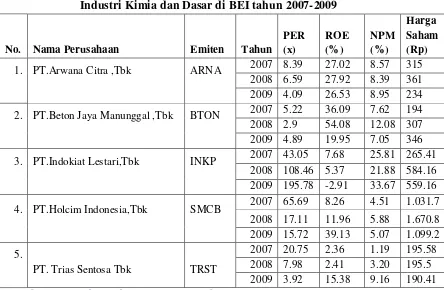

Tabel 1.1

Perkembangan PER, ROE, NPM terhadap Harga Saham di Perusahaan Industri Kimia dan Dasar di BEI tahun 2007-2009

No. Nama Perusahaan Emiten Tahun

PER

PT.Beton Jaya Manunggal ,Tbk

mengalami penurunan sebaiknya menjadikan harga saham akan naik. Hal ini bisa dilihat apa yang dikatakan oleh Purnomo (1998 : 38) perusahaan dengan PER yang rendah mungkin dapat menurunkan minat investor terhadap harga saham, namun

perlu diingat pula bahwa PER yang rendah mempunyai potensi untuk meningkat,

sehingga investor tidak hanya terpaku pada PER yang tinggi saja. PER yang tinggi

belum tentu mencerminkan kinerja yang baik, karena PER yang tinggi bisa saja

disebabkan oleh turunnya rata-rata pertumbuhan laba perusahaan.

Demikian halnya dengan ROE dan NPM, kedua rasio ini merupakan rasio

keuangan untuk menghasilkan laba yang diperoleh. Dimana ROE didapat dengan

membandingkan laba bersih dengan total ekuitas. Sedangkan NPM didapat dari

membandingkan laba bersih dengan penjualan. Schall dan Haley (1992:8)

menyatakan bahwa kinerja badan suatu usaha erat hubungannya dengan kemampuaan

untuk menghasilkan laba. Jika suatu badan mampu mengelola kegiatan usahanya

dengan baik, maka laba yang dihasilkan akan meningkat. Semakin besar laba yang

diperoleh badan usaha, maka akan semakin besar pula hasil yang dinikmati oleh

pemegang saham, yang kemudiaan akan meningkatkan harga saham yang ditawarkan

di pasar modal. Oleh karena itu, rasio – rasio keuangan merupakan petunjuk yang

berguna untuk mengukur dan menganalisis efektivitas kinerja suatu badan usaha. Jadi

semakin baik kinerja keuangan yang diukur menggunakan rasio keuangan, maka

harga saham akan semakin tinggi, sebaliknya semakin buruk kinerja keuangan, maka

harga saham akan semakin rendah.

Dari Tabel 1.1 menunjukkan seperti pada perusahaan PT Holcim Indonesia

Tbk dan Trias Sentosa Tbk pada tahun 2008 sampai dengan 2009, pada saat ROE

dimana pada saat ROE naik maka harga saham akan naik. Demikiaan juga dengan

NPM yang terjadi pada perusahaan PT Beton Jaya Manunggal Tbk. Dan perusahaan

PT Arwana Citra M Tbk, Pada tahun 2007 sampai dengan 2008 disaat NPM turun

justru harga saham mengalami kenaikan. Seharusnya dengan naiknya NPM harus

diikuti dengan naiknya harga saham.

Berdasarkan uraian di atas, penelitiaan ini berjudul: “Analisis pengaruh Price Earning Ratio (PER), Return on equity(ROE),dan Net Profit Margin (NPM) terhadap Harga Saham pada Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia(BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka dapat dirumuskan masalah sebagai berikut: Apakah Price Earning Ratio (PER), Return on equity (ROE), dan Net Profit Margin (NPM) memiliki pengaruh terhadap Harga Saham pada Perusahaan Kimia dan Dasar yang terdaftar di BEI selama periode 2007-2009”?

1.3Tujuan Penelitian

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi investor diharapkan dengan adanya penelitian ini dapat menjadi bahan

pertimbangan dalam menanamkan modalnya di industri kimia dan dasar yang terdaftar di BEI

b. Bagi Fakultas Ekonomi USU diharapkan dapat menambah dan memperluas khazanah penelitian yang ada.

c. Bagi penulis, dapat menambah wawasan tentang analisis investasi saham khususnya tentang PER, ROE dan NPM pada Industri kimia dan dasar yang terdaftar di BEI.

BAB II

TINJAUAN PUSTAKA

2.1 Uraiaan Teoritis 2.1.1 Pengertiaan Saham

Saham adalah tanda bukti kepemilikan atau penyertaan pemegangnya atas perusahaan yang mengeluarkan saham tersebut (emiten). Saham juga merupakan bukti pengembalian bagian atau peserta dalam suatu perusahaan yang terbentuk Perseroaan Terbatas (PT) dapat menjual sahamnya kepada masyrakat luas (masyrakat umum) apabila perusahaan tersebut sudah go public. Perusahaan yang telah go publik tersebut dapat menjual sahamnya di bursa efek dengan cara mendaftarkan saham-sahamnya di bursa efek tersebut (Martono dan Harjito, 2001:229).

Menurut Darmadji dan Fakhruddin (2006:6) bahwa saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

pemilik suatu perusahaan dimana dapat disimpulkan bahwa pemegang saham turut menikmati hasil keuntungan yang diperoleh perusahaan. Menanggung kerugian yang diderita oleh perusahaan tersebut. Adapun hak-hak pemilik saham antara lain adalah:

1. Mendapat deviden, yaitu bagian keuntungan usaha dari perusahaan yang dibagikan kepada pemegang saham.

2. Mempunyai hak suara dalam Rapat Umum Pemegang Saham (RUPS).

3. Peningkatan nilai modal terjadi apabila saham tersebut dijual oleh pemiliknya.

2.1.2 Jenis - jenis Saham

Saham merupakan sumber keuangan korporasi yang berasal dari pemilik korporasi dan merupakan bukti kepemilikan atas korporasi oleh pemegang serta surat berharga yang dapat di perdagangkan di pasar bursa (bursa efek). Menurut Tampubolon (2005:138) Saham dapat di bedakan menjadi saham biasa (common stock) dan saham preferensi (preffed stock).

1. Saham Biasa (Common Stock)

Saham biasa merupakan bukti kepemilikan atau surat bukti penyertaan atas suatu perusahaan yang mengeluarkan (emiten). Emiten ini berbentuk perseroaan terbatas (PT). Apabila saham biasa tersebut diperjual belikan kepada masyarakat luas (publik) melalui bursa efek, berarti perusahaan yang mengeluarkannya sudah go publik dan saham tersebut terdaftar listing di bursa efek.

apabila perusahaan mendapatkan laba. Jika emiten tidak memperoleh laba, maka deviden tidak ada atau tidak dibayarkan. Namun demikian walaupun emiten memperoleh laba kadang-kadang dividen tidak dibagikan kepada pemegang saham. Karena hal ini laba tersebut akan digunakan untuk cadangan dana bagi perusahaan. Cadangan dan laba yang tidak dibagi tersebut akan digunakan akan mengembangkan preusan.

Bagi investor yaitu orang membeli saham, disamping menginginkan dividen mereka juga ingin memperoleh capital gain atas saham yang dijualnya. Perlu diketahui bahwa saham biasa ini dapat diperjual belikan sewaktu-waktu melalui bursa efek (bagi sudah terdaftar). Apabila harga jual lebih tinggi daripada harga belinya, maka bersangkutan memperoleh capital gain, dan sebaliknya bila harga jual bila lebih rendah daripada harga beli maka investor tersebut menderita capital loss. Tingkat pengembalian rate of return dari saham biasa adalah berupa deviden yang diharapkan dan capital gain yang diperolehnya. Dengan demikian, nilai sahamnya juga ditentukan oleh besarnya dividen yang diharapkan oleh investornya dan penerimaan hasil penjualan apabila sahamnya tersebut dijualnya.

Penentuan besarnya tingkat pengembalian dan nilai saham biasa lebih sulit dibandingkan dengan saham preferen dan obligasi. Hal ini karena :

1. Harapan pendapatan yang akan diperoleh tidak tentu dan sulit diprediksi.

2. Return saham biasa merupakan gabungan dari dividen dan capital gain yang diperoleh

atau capital gain yang diperoleh atau capital loss yang diderita investor.

3. Dividen saham tidak selalu sama setiap periode.

datang juga sulit diprediksi. Faktor-faktor yang mempengaruhi tingkat harga saham cukup banyak antara lain yaitu: faktor ekonomi, hukum, kondisi emiten dan faktor politik. Bahkan sering kali terjadi pada suatu saat tertentu faktor politik lebih dominan daripada faktor ekonomi. Namun kesulitannya adalah mengakomodasi faktor politik tersebut dalam suatu analisis harga saham. Selain prediksi hasil sulit diterka, dividen saham biasa juga diharapkan meningkat setiap tahunnya. Peningkatan grouwth dividen ini sesuai dengan tingkat perkembangan perusahaan.

2.Saham Preferen (Preferen Stock)

Saham Preferen merupakan surat penyertaan kepemilikan (saham) yang mempunyai preferensi (keistimewaan) tertentu dibanding saham biasa. Keistimewaan tersebut antara lain mengenai pembayaran dividen dan pembagiaan kekayaan perusahaan yang bersangkutan diliquidasi (dibubarkan). Saham preferensi ini mempunyai sifat mendua (campuran) yaitu dalam beberapa hal ini mirip dengan obligasi adalah adanya pembayaran dividen yang sifatnya tetap pertahun dan biasanya dividen saham biasanya dividen tersebut dibayar dahulu sebelum membayar dividen saham biasa. Sifat ini mirip dengan saham biasa adalah mengenai umur saham preferen yang tidak mempunyai saat jatuh tempo.

2.1.3 Risiko Investasi Saham

karakteristik high risk-high return. Artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi risiko tinggi. Saham memungkinkan pemodal untuk memperoleh keuntungan dalam jumlah besar dalam waktu singkat, namun seiring dengan berfluktuasinya harga saham maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu singkat.

Menurut Anoraga dan Pakarti (2006:78) dalam melakukan investasi, investor dihadapkan pada beberapa risiko. Risiko tersebut antara lain:

a. Risiko finansial, yaitu risiko yang diderita oleh investor sebagai akibat dari ketidak mampuan emiten saham memenuhi kewajiban pembayaran deviden atau bunga serta pokok investasi.

b. Risiko pasar, yaitu risiko akibat menumnnya harga pasar secara substansial baik keseluruhan saham maupun saham tertentu akibat perubahan manajemen perusahaan atau kebijakan pemerintah.

c. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara emosional dalam menghadapi perubahan harga saham berdasarkan optimisme dan pesimisme yang dapat mengakibatkan kenaikan atau penurunan harga saham. d. Risiko tingkat bunga, yaitu risiko perubahan suku bunga umum yang

2.1.4 Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai saham ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Menurut Widoatmojo (1996:43), nilai saham adalah nilai penyertaan atau kepemilikan seseorang dalam suatu perusahaan. Sedangkan harga saham adalah harga jual dari investor yang satu dengan investor yang lain. Sedang harga pasar terjadi setelah saham tersebut dicatatkan ke bursa efek pada pasar sekunder. Jadi harga saham yang diterbitkan setiap harinya adalah harga pasar. Dari waktu ke waktu harga suatu saham dapat naik, turun, atau stagnan. Hal yang harus diperhatikan oleh investor yang terlibat kegiatan dipasar modal atau manajemen perusahaan terbuka yang sahamnya tercatat di pasar modal karena indikasi harga saham dapat pula dijadikan ukuran nilai perusahaan. Beberapa hal yang mepengaruhi harga saham suatu badan usaha Menurut (Weston dan Brigham, 2005, 24 ) yaitu:

1. Proyeksi Laba per Saham.

Dalam memaksimumkan harga saham badan suatu usaha yang harus diperhatikan dahulu adalah laba per saham. Oleh karena itu, jika manajemen memperjuangkan kesehjahteraan pemegang saham yang ada saat ini, maka harus memusatkan perhatian pada laba per saham bukan pada total .

2. Saat diperolehnya laba.

mana yang memberikan nilai tambah terbesar kepada nilai saham, yang selanjutnya akan tergantung pada nilai waktu dari uang bagi para investor. 3. Tingkat Risiko.

Masalah lain adalah risiko yang tergantung pada laba per saham yang diproyeksikan juga tentang pada bagaimana pola pembiayaan badan usaha. 4. Proporsi utang badan usaha terhadap ekuitas.

Pembiayaan dengan menggunakan utang akan dapat menaikkan laba per saham yang diproyeksikan bila operasi badan usaha berhasil, namun utang juga memperbesar resiko atas laba masa mendatang.

5. Kebijakan pembayaran deviden.

Masalah lain adalah menyangkut pembayaran deviden pemegang saham yang bertentangan dengan penahanan laba dan penginvestasiaanya kembali dalam badan usaha guna meningkatkan pertumbuhan laba. Pemegang saham mengiginkan pertumbuhan laba.

2.1.5 Analisis Saham

pendekatan yang digunakan adalah analisis fundamental. (Fakhruddin dan Hadianto, 2001:55).

a. Analisis Fundamental

Menurut Fakhruddin dan Hadianto (2001:55) analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya, kebijakan deviden, dan sebagainya), dan menerapkan hubungan variabel-variabel tersebut sehingga diperlukan taksiran harga saham. Analisis fundamental digunakan untuk mengevaluasi prospek masa mendatang, pertumbuhan dan kemampulabaan perusahaan dengan kaitannya dengan perekoriomian secara makro, ekonomi nasional, perkembangan industri perusahaan dan kondisi perusahaan itu sendiri. Analisis yang menggunakan teknik analisis fundamental mengemukakan bahwa harga saham menggambarkan nilai intrinsik (intrinsic value) dari saham itu sendiri. Nilai intrinsik yang dimaksud adalah cara penentuan nilai saham berdasarkan kemampuan masa depan suatu perusahaan.

b. Analisis Teknikal

relevan, bahwa informasi tersebut ditunjukan oleh perubahan harga di waktu yang lalu dan karenanya perubahan harga saham akan me,mpunyai pola tertentu dan pola tersebut akan berulang. Merupakan suatu teknik analisis sekuritas dengan menggunakan data historis perkembangan harga saham dan volume perdagangan sebagai elemen utama. Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga di waktu yang lalu, dengan asumsi bahwa harga saham mencerminkan informasi yang ditunjukkan oleh perubahan harga di waktu lalu sehingga peruhahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang. Karena analisis ini mendasarkan atas perubahan harga saham di masa lalu sehingga alat analisis utamanya adalah grafik atau chart yang akan membantu untuk mengetahui trend harga saham.

2.1.6 Rasio Keuangan a. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan cara mengukur seberapa besar investor menilai laba yang dihasilkan perusahaan. Darmadji dan Fakhruddin (2006:198) menyatakan bahwa PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER dihitung dalam satuan kali. PER dihitung dengan rumus:

Harga Saham PER =

Penilaian saham dengan PER berusaha membuat analisis harga saham dengan memperhatikan kinerja keuangan perusahaan yang diambil dari komponen-komponen laporan keuangan yang mempengaruhi harga saham. Dari perhitungan ini investor dapat mengetahui nilai intrinsik perusahaan sehingga dapat mengambil keputusan investasi secara lebih strategis apakah menjual, membeli, atau mempertahankan saham tertentu untuk mendapatkan keuntungan. b. Return on Equity (ROE)

Return on Equity (ROE) merupakan salah satu dari rasio Profitabilitas yang digunakan untuk mengetahui tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor yang dapat dihitung dengan membagi laba setalah pajak atau Net Income After Tax (NIAT) terhadap modal Sendiri yang berasal dari setoran modal pemilik. ROE digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan. ROE dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak ROE =

Total Equitas

c. Net Profit Margin (NPM)

menunjukan bahwa perusahaan berkinerja dengan baik, karena dapat menghasilkan laba bersih yang besar melalui aktifitas penjualannya, sehingga digunakan investor dalam mengambil keputusan apakah membeli saham emiten tersebut. Net Profit Margin (NPM) dapat dirumuskan sebagai berikut:

Laba Bersih NPM =

Penjualan

2.2 Penelitiaan Terdahulu

memperpanjang periode penelitian, penelitian serta diharapkan para investor melakukan analisis kinerja keuangan perusahaan dalam melakukan investasi.

Sari (2009) melakukan penelitiaan yang berjudul tentang “Analisis tentang Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 yang Terdaftar Bursa Efek Indonesia Tahun 2005- 2008“. Dimana informasi laba yaitu ROA, ROE, NPM, EPS, adalah variabel yang mempengaruhi harga saham tahun 2005-2008. Hasil penelitaan yang menunjukkan bahwa variabel Return on Aset (ROA),dan Earning Per Share (EPS), memiliki pengaruh terhadap harga Saham dengan tingkat signifikan (0,000- 0,004). Sedangkan keuangan lainnya tidak berpengaruh. Untuk rasio keuangan yang terdiri dari NPM, ROE, ROI dan EPS berpengaruh sama –sama terhadap harga saham pada tahun 2005-2008.

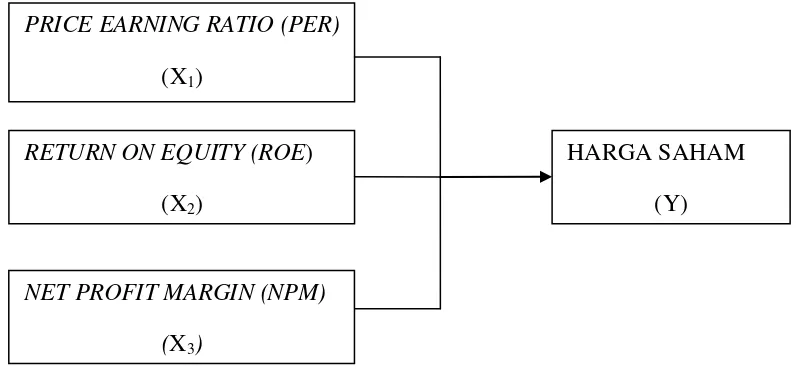

2.3 Kerangka Konseptual

Dalam investasi saham di pasar modal unsur yang penting yang perlu diperhatikan adalah resiko dan hasil. Sehingga diperlukan kemampuan untuk menganalisis saham-saham mana yang memberikan keuntungan dan juga resiko yang besar. Tandelilin (2001:232) menyatakan bahwa dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka berpikir pada dua komponen utama dalam analisis fundamental yaitu, Price Earning Ratio (PER) dan Return on Equity (ROE)perusahaan. Serta rasio profitabilitas yang penting lainnya dalam menganalisis harga saham adalah Net Profit Margin (NPM).

Price Earning Ratio memberikan pendekatan multiplier, yaitu investor akan menghitung beberapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain PER menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan.

Menurut Purnomo (1998:38) perusahaan dengan PER yang rendah mungkin dapat menurunkan minat investor terhadap harga saham, namun perlu diingat pula bahwa PER yang rendah mempunyai potensi untuk meningkat, sehingga investor tidak hanya terpaku pada PER yang tinggi saja. PER yang tinggi belum tentu mencerminkan kinerja yang baik, karena PER yang tinggi bisa saja disebabkan oleh turunnya rata-rata pertumbuhan laba perusahaan.

mana investasi dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang di isyaratkan investor. Untuk itu, biasanya digunakan dua rasio Profitabilitas utama yaitu Return on Equty (ROE) dan Net Profit Margin (NPM) (Tandelilin, 2001:240).

Dimana ROE menggambarkan sejauh mana kemampuaan perusahaan mengahasilkan laba yang bisa diperoleh, sehingga nantinya dapat membantu investor membuat keputusan yang tepat dalam berinvestasi, karena semakin tinggi Return on Equty yang didapat maka semakin besar laba bersih yang diperoleh perusahaan. Dengan naiknya laba bersih dari perusahaan tersebut maka prospek perusahaan tersebut baik, sehingga hal ini akan membuat investor akan tertarik untuk berinvestasi.dan membuat harga saham akan naik.

Gambar 1.1: Kerangka Konseptual

Sumber: Tandelilin (2001), Purnomo (1998) diolah.

2.4 Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap masalah penelitian yang kebenarannya masih lemah, sehingga harus di uji secara empiris. Merumuskan hipotesis berarti membentuk proporsi yang sesuai dengan kemungkinan-kemungkinan serta tingkat kebenarannya (Ginting dan Situmorang, 2008:99). Berdasarkan kerangka konseptual, penulis merumuskan hipotesis sebagai berikut:”Price Earning Ratio (PER), Return on Equity (ROE) dan Net Profit Margin (NPM) memiliki pengaruh signifikan terhadap Harga Saham pada Industri dasar dan kimia di Bursa Efek Indonesia (BEI).”

PRICE EARNING RATIO (PER) (X1)

RETURN ON EQUITY (ROE) (X2)

HARGA SAHAM (Y)

BAB III

METODE PENELITIAAN

3.1 Jenis Penelitiaan

Jenis penelitiaan yang digunakan adalah penelitiaan asosiatif yang bertujuan untuk mengetahui pengaruh variabel Price Earning Ratio (NPM), Return on Equity (ROE), Net Profit Margin (NPM) terhadap Harga Saham.

3.2 Tempat dan Waktu Penelitiaan a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

b. Waktu Penelitian

Waktu penelitian ini dilakukan mulai dari bulan April 2011 sampai dengan bulan Juni 2011.

3.3 Batasan Operasional

Adapun batasan operasional penelitian ini adalah :

b. Data laporan keuangan Perusahaan yang termasuk pada industri kimia dan dasar yang terdaftar di BEI adalah data pada tahun 2007 sampai dengan 2009.

c. Variabel-variabel yang diteliti dalam analisis investasi yang mempengaruhi harga saham adalah Price Earning Ratio (PER), Return on equity (ROE)dan Net Profit Margin (NPM).

3.4 Definisi Operasional

Definisi operasional variabel merupakan penjelasan mengenai definisi operasional dari variabel-variabel yang diteliti yang berupa variabel dependen (terikat) dan variabel independen (bebas). Definisi operasional yang digunakan dalam penelitian ini adalah:

A. Variabel Terikat (Dependent Variable)

yang dapat dihitung dengan membandingkan total harga saham bulanan dibagi dengan 12 bulan dalam setahun. Data mengenai harga saham diukur

dengan skala rasio yaitu:

∑ Harga Saham Harian

Rata-rata Harga Saham Bulanan = ∑ Hari transaksi

∑ Harga Saham Bulanan Rata-rata Harga Saham Tahunan =

12

B. Variabel Bebas (Independent Variable) a. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan cara mengukur seberapa besar investor menilai laba yang dihasilkan perusahaan. Darmadji dan Fakhruddin (2006:198) menyatakan bahwa PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER yang digunakan adalah PER yang dihitung setiap akhir tahun atau per Desember setiap tahun. PER dihitung dalam satuan kali dan dihitung dengan rumus:

Harga Saham PER =

b. Return on Equity (ROE)

Return on equity (ROE) merupakan tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor. ROE digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas. ROE yang digunakan adalah ROE yang dihitung setiap akhir tahun atau per Desember setiap tahun. ROE dihitung dengan satuan kali dan dapat dihitung dengan rumus:

Laba Bersih Setelah Pajak ROE =

Total Ekuitas

c. Net Profit Margin (NPM)

Laba Bersih setelah pajak

NPM =

Penjualan

3.5 Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek yang

memiliki kualitas dan karakteristik tertentu dikumpulkan dari satuan individu

yang membentuk suatu data statistik yang oleh peneliti untuk dipelajari,

kemudian akan ditarik kesimpulan (Sugiono, 2005:72 )

Populasi dalam penelitiaan ini adalah yang termasuk didalam Perusahaan Industri

Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia selama tahun 2007

sampai dengan 2009. Berdasarkan periode waktu penelitiaan maka jumlah

polulasi adalah sebanyak 59 perusahaan.

2. Sampel

Tabel 3.1

Kriteria Pengambilan Sampel

Keterangan Jumlah Sampel

Perusahaan

Populasi 59

Perusahaan yang tidak listing selama periode 2007– 2009

-

-

Perusahaan yang tidak memiliki laporan keuangan lengkap selama periode 2007-2009

(36)

Jumlah target Sampel 23

Sumber :.

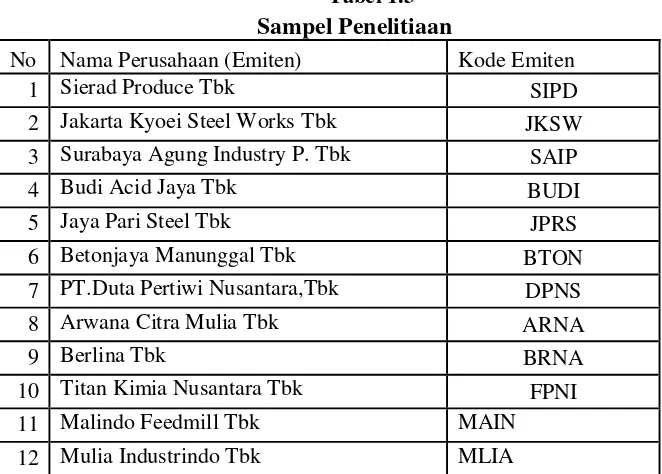

Tabel 3.1 Menunjukkan bahwa dari Jumlah 59 perusahaan yang tergabung dalam Perusahaan Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai dengan 2009. Hanya terdapat perusahaan yang memenuhi kriteria sampel perusahaan. Adapun sampel penelitiaan dapat dilihat pada Tabel 3.2 berikut ini :

Tabel 1.3 Sampel Penelitiaan

No Nama Perusahaan (Emiten) Kode Emiten

1 Sierad Produce Tbk SIPD

2 Jakarta Kyoei Steel Works Tbk JKSW

3 Surabaya Agung Industry P. Tbk SAIP

4 Budi Acid Jaya Tbk BUDI

5 Jaya Pari Steel Tbk JPRS

6 Betonjaya Manunggal Tbk BTON

7 PT.Duta Pertiwi Nusantara,Tbk DPNS

8 Arwana Citra Mulia Tbk ARNA

9 Berlina Tbk BRNA

10 Titan Kimia Nusantara Tbk FPNI

11 Malindo Feedmill Tbk MAIN

Lanjutan Tabel 1.3

13 Intan Wijaya Internasional INCI

14 Kageo Igar Jaya Tbk IGAR

15 Sorini Agro Asia Corporindo Tbk SOBI

16 Pelangi Indah Canindo Tbk PICO

17 Aneka Kemasindo Utama Tbk AKKU

18 Trias Sentosa Tbk TRST

19 Indal Aluminium Industry Tbk INAI

20 Indah Kiat Pulp Lestari INKP

21 Indo Acidatama Tbk SRSN

22 Holcin Indonesia Tbk SMCB

Sumber: www.idx.com(2010), diolah.

3.6Metode Pengumpulan Data

Menurut Hasan (2002:83) pengumpulan data adalah pencatatan peristiwa-peristiwa atau hal-hal atau keterangan-keterangan atau karateristik-karateristik sebagian atau seluruh elemen populasi yang akan menunjang atau mendukung penelitian. Pengumpulan data dilakukan dengan menggunakan data sekunder yang berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia. Melakukan studi pustaka yaitu dengan mengumpulkan data pendukung berupa literatur jurnal penelitian terdahulu serta laporan-laporan yang dipublikasikan untuk mendapatkan permasalahan yang akan diteliti.

3.7 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

1) Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh Variabel-variabel bebas terhadap variabel terikat digunakan rumus:

Y = a + β1 X1+ β2 X2 + bβ3 X3 + e

Dimana :

Y = Harga Saham a = Konstanta

X1 = Price Earning Ratio (PER) X2 = Return on equity ( ROE) X3 = Net Profit Margin (NPM)

β1 = koefisien regresi PER

β2 = koefisien regresi ROE

β3 = koefisien regresi NPM

e = Error term atau variable yang tidak diteliti.

Pengujiaan Model regresi berganda ini digunakan untuk mengetahui pengaruh positif atau negatif dari masing –masing variable bebas X1, X2, X3 terhadap variabel terikat Y. Sebelum data tersebut dianalisis model regresi berganda harus memenuhi syarat uji asumsi klasik, yaitu :

2) Uji Normalitas

distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik Histigram dan grafik P-plot serta analisis statistik kolmogorov-smirnov.

3) Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui ada tidaknya hubungan linier antara variabel bebas dalam satu model. Hubungan linear antara variabel bebas inilah yang disebut multikoliniearitas (Nachrowi, 2006:95).

4) Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, tetapi jika varians residualnya berbeda disebut heteroskedastisitas (Nachrowi, 2006:95). Model regresi yang baik adalah tidak terjadi heterokedastisitas. Penelitian ini menggunakan metode chart (Diagram Scatterplot).

5) Uji Autokorelasi

6) Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada 2(dua) jenis koefisien regresi yang dapat dilakukan yaitu uji-F dan uji-t.

a.

Uji Signifikasi Simultan (Uji F)Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara simultan dapat berpengaruh terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1 = b2 = b3 = 0, artinya secara simultan variabel PER, ROE dan NPM tidak mememiliki pengaruh signifikan terhadap harga saham pada industri kimia dan dasar yang terdaftar di bursa efek indonesia.

Ha : b1 = b2 = b3≠ 0, artinya (Lind, A. Marchal, dan Wathen, 2008). Kriteria Pengambilan Keputusan:

Ho diterima jika F hitung≤ F tabel pada α = 5 % Ha diterima jika F hitung > F tabel pada α = 5 %

b.

Uji Parsial ( Uji t )Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai t hitung maka selanjutnya nilai t hitung dibandingkan dengan nilai t tabel.

Artinya tidak terdapat pengaruh yang signifikan dari variabel PER secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b1≠ 0

Terdapat pengaruh yang signifikan dari variabel PER secara parsial terhadap l Harga Saham Pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia

H0 : b2 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel ROE secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b2≠ 0

Terdapat pengaruh yang signifikan dari variabel ROE secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b3 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel NPM secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b3≠ 0

Pada penelitian ini thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah

Terima H0 bila –t tabel ≤ t hitung ≤ t tabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

A. Gambaran Umum Bursa Efek Indonesia

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada tahun 1912 didirikan di Batavia, pusat pemerintahan kolonial Belanda dan pada saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. selain mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di Batavia pada saat perang dunia kedua.

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Perusahaan Industri Kimia dan Dasar

Industri kimia dan dasar adalah industri yang terdiri dari perusahaan yang menghasilkan bahan-bahan dasar yang nantinya akan diolah lagi menjadi barang jadi.Perusahaan Dasar dan Kimia terdiri dari beberapa subsektor perusahaan, yaitu :

a. Keramik, Perselen, dan Kaca b. Logam dan Sejenisnya c. Kimia

d. Plastik dan Kemasan e. Pakan Ternak

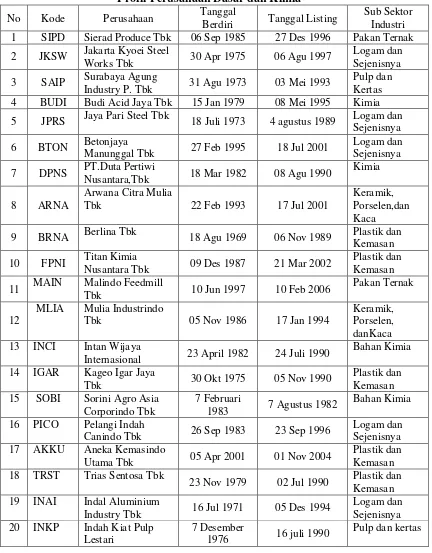

Tabel 4.1

Profil Perusahaan Dasar dan Kimia

No Kode Perusahaan Tanggal

Berdiri Tanggal Listing

Sub Sektor

Nusantara,Tbk 18 Mar 1982 08 Agu 1990

Kimia

11 MAIN Malindo Feedmill

Tbk 10 Jun 1997 10 Feb 2006

Pakan Ternak

12

MLIA Mulia Industrindo

Tbk 05 Nov 1986 17 Jan 1994

Keramik, Porselen, danKaca 13 INCI Intan Wijaya

Internasional 23 April 1982 24 Juli 1990

Lanjutan Tabel 4.1

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil estimasi variabel-variabel dalam penelitian ini adalah:

Tabel 4.2

Perkembangan Price Earning Ratio (PER)

Lanjutan Tabel 4.2

Pada Tabel 4.2 Menunjukkan Nilai PER pada Masing – masing perusahaan Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia Pada tahun 2007- 2009. PER dihitung dengan membagikan harga saham dengan laba per lembar saham. Pada Tabel 4.2 dapat dilihat nilai PER mengalami kenaikan dan Penurunan pada setiap tahunnya.

Pada tahun 2007 PER tertinggi dimiliki oleh perusahaan Aneka Kemasindo Utama Tbk (AKKU) adalah sebesar 307 kali, dan yang Paling rendah adalah Perusahaan Jakarta kyoei steel works Tbk (JKSW) adalah sebesar -21.80 kali. Pada tahun 2008 PER tertinggi adalah Perusahaan INKP (Indah Kiat Pulp Lestari) adalah sebesar 108.46 kali dan yang terendah dimiliki oleh perusahaan DPNS (PT.Duta Pertiwi Nusantara,Tbk) adalah sebesar -12.02 kali. Sedangkan pada tahun 2009 PER yang tertinggi dimiliki oleh Perusahaan DPNS yaitu sebesar 17.61 kali, dan yang terendah dimiliki perusahaan INKP adalah sebesar -195.78 kali.

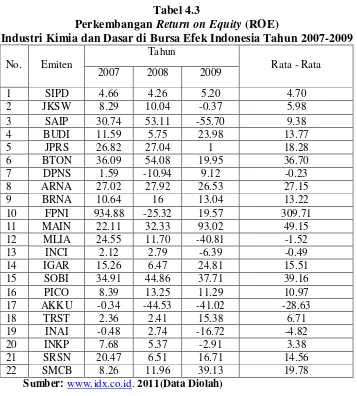

Tabel 4.3

Perkembangan Return on Equity (ROE)

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009 No. Emiten

Pada Tabel 4.3 Menunjukkan ROE Pada masing- masing perusahaan pada industri kimia dan dasar yang terdaftar di bursa Efek indonesia pada tahun 2007- 2009. Dimana ROE didapat dengan membagikan laba bersih dengan aktiva. Pada tabel 4.3 dapat dilihat nilai ROE mengalami kenaikan dan Penurunan pada setiap tahunnya.

-0.48 %. Sedangkan pada tahun 2008 ROE yang paling tinggi dimiliki oleh perusahaan BTON (Betonjaya Manunggal Tbk) yaitu sebesar 54.08 %. Dan ROE yang terendah dimiliki perusahaan AKKU (Aneka Kemasindo Utama Tbk) yaitu sebesar -44.53 %. Pada tahun 2009 ROE yang paling tinggi dimiliki oleh perusahaan MAIN (Malindo Feedmill Tbk) yaitu sebesar 93.02 % dan yang terendah ROE dimiliki oleh perusahaan AKKU adalah sebesar -41.02 %. Sedangkan Nilai Rata – rata tertinggi ROE dimiliki perusahaan FPNI adalah sebesar 309.71 %. Dan yang terendah rata –ratanya dimiliki oleh perusahaan AKKU yaitu sebesar -28.63 %.

Tabel 4.4

Perkembangan Net Profit Margin (NPM)

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009 No. Emiten

Tahun

Rata - Rata

2007 2008 2009

1 SIPD 1.30 1.17 1.15 1.20

2 JKSW -26.66 -15.74 3.27 -13.04

3 SAIP 30.28 -66.56 74.13 12.61

4 BUDI 3.42 2.13 8.22 4.59

5 JPRS 9.60 6.71 0.63 5.64

6 BTON 7.62 12.08 7.05 8.91

7 DPNS 1.37 -7.33 7.64 0.56

Lanjutan Tabel 4.4

. sumber:www.idx.co.id. 2011(Data Diolah)

Pada Tabel 4.4 Menunjukkan NPM Pada masing- masing perusahaan pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia pada tahun 2007- 2009. Dimana NPM didapat dengan membagikan laba bersih dengan Penjualan. Pada tabel 4.4 dapat dilihat nilai NPM mengalami kenaikan dan Penurunan pada setiap tahunnya.

Pada tahun 2007 NPM tertinggi dimiliki perusahaan SAIP(Surabaya Agung Industry P. Tbk) sebesar 30.28 % dan NPM yang terendah dimiliki oleh perusahaan MLIA(Mulia Industrindo Tbk) adalah sebesar -36,52%. Sedangkan pada tahun 2008 NPM tertinggi dimiliki perusahaan INKP sebesar 21,88 %. Dan yang terendah dimiliki oleh perusahaan AKKU yaitu sebesar -100,64 %.

Tabel 4.5

Perkembangan Harga Saham

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009 No. Emiten

Tahun 2009 harga saham tertinggi dimiliki oleh perusahaan Sorini Agro Asia coorporindo Tbk (SOBI) sebesar Rp1205, harga saham yang terendah dimiliki oleh perusahaan SIPD (Sierad Produce Tbk) yaitu sebesar Rp51. Sedangkan nilai rata- rata tertinggi harga saham dimiliki perusahaan Sorini Agro Asia coorporindo Tbk (SOBI) yaitu sebesar Rp1417.49. Dan rata –rata harga saham yang terendah dimiliki oleh perusahaan SIPD (Sierad Produce Tbk) sebesar Rp57.08.

4.3 Hasil Pengujiaan

Model regresi linear berganda dapat disebut sebagai model yang baik jika model tersebut dapat memenuhi pengujian asumsi klasik yang terdiri dari uji Normalitas, uji Multikolinearitas, autokorelasi dan heterokedastisitas.

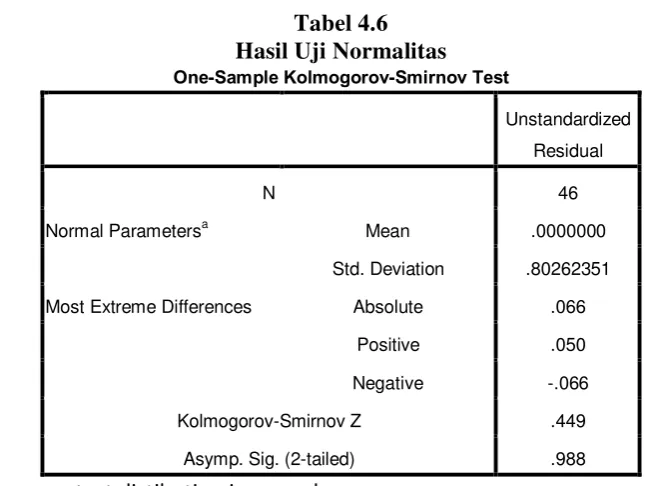

1. Uji Normalitas

Tujuan dari uji normalitas ini adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal.

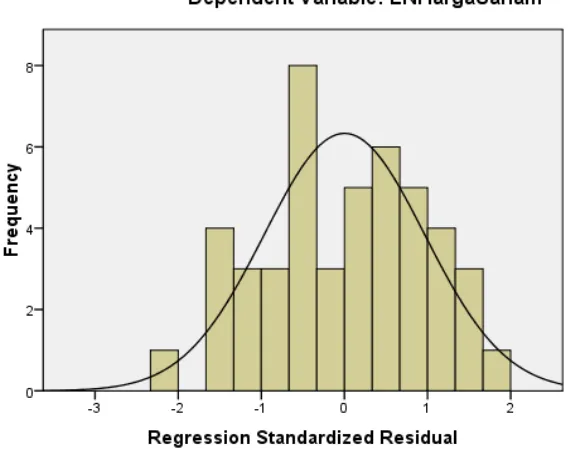

a. Analisis Grafik

Gambar 4.1 Histogram Dependent Variable (Harga Saham) Sumber: Hasil olahan SPSS 16.0 for windows

Gambar 4.3 Hasil Uji Heteroskedastitas

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

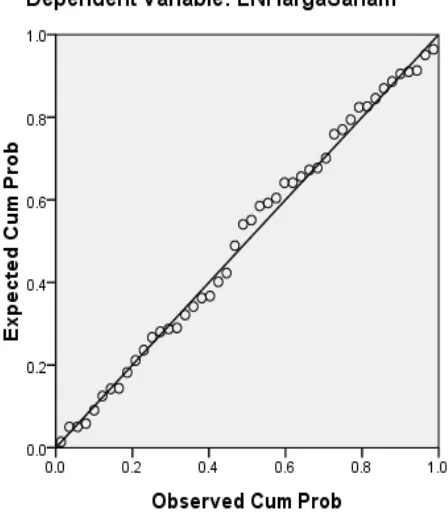

Gambar 4.2 menunjukkan bahwa titik-titik pada scatter plot sudah mengikuti data di sepanjang garis diagonal. Hal ini menunjukkan bahwa data residual mempunyai distribusi normal. Uji normalitas dapat juga dilakukan dengan analisis statistik. Analisis statistik memberikan hasil yang lebih akurat dibandingkan dengan analisis grafik.

b. Analisis Statistik

melihat data residualnya apakah berdistribusi normal atau tidak. Data yang memiliki distribusi normal dapat dilihat pada Tabel 4.6 yang menunjukkan bahwa nilai unstandardized Residual Asymp. Sig. (2-tailed) sebesar 0.188 yang nilainya lebih besar dari taraf nyata (α) yaitu 0.05 yang artinya data memiliki distribusi

Normal Parametersa Mean .0000000

Std. Deviation .80262351

Most Extreme Differences Absolute .066

Positive .050

Negative -.066

Kolmogorov-Smirnov Z .449

Asymp. Sig. (2-tailed) .988

a.test distibution is normal

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

2. Uji Multikolinearitas

thumb yang digunakan untuk menentukan bahwa nilai VIF tidak berbahaya adalah kurang dari 5.

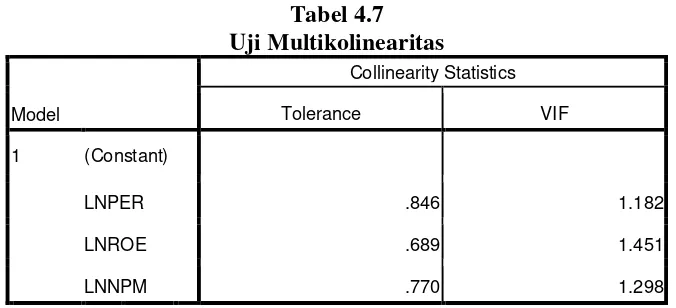

Tabel 4.7 Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LNPER .846 1.182

LNROE .689 1.451

LNNPM .770 1.298

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

Tabel 4.7 menunjukkan tidak adanya masalah multikolinearitas, dimana hasil uji Variance Inflation Factor (VIF) PER, ROE, NPM dan Harga Saham masing-masing menunjukkan nilai kurang dari 5 (VIF<5) dan nilai tolerance yang lebih besar dari 0,10. Nilai VIF yang lebih kecil dari 5 menyatakan bahwa tidak ada masalah multikolinearitas dalam penelitian.

3. Uji Autokorelasi

Tabel 4.8

Pengambilan Keputusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<DW<dl

Tidak ada autokorelasi positif No Decision dl ≤ DW ≤ du

Tidak ada korelasi negative Tolak 4-dl<DW<4

Tidak ada korelasi negative No Decision 4-du ≤ DW ≤ 4-dl

Tidak ada autokorelasi,positif atau negatif Tidak Ditolak du<DW<4-du

Sumber: Buku Analisis Data untuk Riset Manajemen dan Bisnis.

n = jumlah sample = 46 k = jumlah variabel bebas = 3

pada tingakat signifikansi diperoleh du = 1,3912 dan dl = 1,6677 Du<DW<4-du = 1,3912<1,523<2,3323 (memenuhi kriteria)

Tabel 4.9

a. Predictors: (Constant), LNNPM, LNPER, LNROE

b. Dependent Variable: LNHargaSaham

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

4. Uji Heteroskedastisitas

Dalam penelitian ini akan digunakan metode chart (Diagram Scatterplot), dengan dasar pemikiran bahwa :

1. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

2. Jika ada pola yang jelas, serta titik-titik menyebar keatas dan dibawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Gambar 4.3 menunjukkan bahwa penyebaran residual cenderung tidak teratur, terdapat beberapa plot yang berpencar dan tidak membentuk pola tertentu. Maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas dalam model regresi ini. Uji heteroskedastisitas dapat juga dilakukan melalui uji glejser yang memberikan hasil yang lebih akurat.

Tabel 4.10

a. Dependent Variable: ABSUT

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

Berdasarkan Tabel 4.10 Hasil tampilan output SPSS menunjukkan Rasio PER, ROE, NPM secara signifikan mempengaruhi variabel dependen absolute (absUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5% jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

1 (Constant) 4.032 .577 6.991 .000

LNPER .217 .131 .244 1.656 .105

LNROE .439 .155 .463 2.836 .007

LNNPM .092 .140 .101 .656 .515

a. Dependent Variable: LNHargaSaham

Berdasarkan Tabel 4.11, maka dapat diperoleh persamaan regresi yang digunakan dalam penelitian adalah sebagai berikut :

Harga Saham= 4.032 + 0.217 PER + 0.439 ROE + 0.092 NPM Persamaan dapat di uraikan sebagai berikut:

Konstanta sebesar 4.032 menyatakan bahwa nilai PER, ROE, NPM adalah nol, maka Harga saham yang terjadi adalah sebesar Rp 4.032. Koefisien regresi PER sebesar 0.217 menyatakan bahwa setiap penambahan 1% PER akan menaikkan harga saham sebesar Rp 0.217. koefisien regresi ROE sebesar 0.439 menyatakan setiap penambahan 1% ROE akan menaikkan harga saham sebesar Rp 0.439.dan setiap koefisien regresi NPM sebesar 0.092 menyatakan setiap penambahan 1% NPM akan menaikkan harga saham sebesar Rp 0.092.

b. Pengujian Hipotesis

Pengujian hipótesis dilakukan dengan menggunakan uji F dan uji t. Uji F dilakukan untuk hipótesis penelitian dan menjawab perumusan masalah pertama. Uji t dilakukan untuk menjawab perumusan masalah kedua.

a) Uji F

Kriteria pengambilan keputusan:

Ho diterima jika Fhitung < Ftabelpada α = 5% Ho ditolak jika Fhitung > Ftabelpada α = 5%

Tabel 4.12

Hasil Uji Hipotesis secara serempak(Uji F)

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.627 3 2.876 4.166 .011a

Residual 28.989 42 .690

Total 37.616 45

a. Predictors: (Constant), LNNPM, LNPER, LNROE

b. Dependent Variable: LNHargaSaham

Sumber: Hasil Penelitiaan, 2011 (Data Diolah)

a) Uji t

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujianya adalah:

Ho : bi = 0, artinya secara parsial Price Earning Ratio, Return on Equty dan Net Profit Margin berpengaruh tidak signifikan terhadap Harga Saham Industri Kimia dan Dasar di Bursa Efek Indonesia.

Ho : bi ≠ 0, artinya secara parsial Price Earning Ratio, Return on Equty dan Net Profit Margin berpengaruh signifikan terhadap harga Saham Industri Kimia dan Dasar di Bursa Efek Indonesia.

Pengujian menggunakan tingkat pengujian pada taraf nyata α = 5%

Kriteria pengambilan keputusan: Ho diterima jika thitung < ttabel Ho ditolak jika thitung > ttabel

Tabel 4.13

Hasil Uji Hipotesis secara Parsial (Uji t)

Model

a. Dependent Variable: LNHargaSaham

Analisa Tabel 4.13 untuk mengetahui pengaruh secara parsial dari Price Earning Ratio, Return on Equty, dan Net Profit Margin terhadap Harga Saham Pada Industri Kimia dan Dasar yang terdaftar di BEI adalah sebagai berikut: a. Pengaruh Price Earning Ratio (PER) terhadap Harga Saham

Variabel PER memiliki hasil thitung sebesar 1,656 berarti lebih kecil dari ttabel sebesar 1,678 dengan signifikansi 0,105 yang berati lebih besar 0,05 ( hipotesis diterima). Maka dapat disimpulkan bahwa PER berpengaruh dan tidak signifikan terhadap harga saham. Hal ini menguatkan pendapat Purnomo (1998 : 38) perusahaan dengan PER yang rendah mungkin dapat menurunkan

minat investor terhadap harga saham, namun perlu diingat pula bahwa PER yang

rendah mempunyai potensi untuk meningkat, sehingga investor tidak hanya

terpaku pada PER yang tinggi saja. PER yang tinggi belum tentu mencerminkan

kinerja yang baik, karena PER yang tinggi bisa saja disebabkan oleh turunnya

rata-rata pertumbuhan laba perusahaan .

b. Pengaruh Return on Equty (ROE) terhadap harga saham

parsial faktor yang memiliki pengaruh yang signifikan hanya terdiri dari tiga variabel yaitu ROE, PER dan BV. Sedangkan variabel lainnya tidak memiliki pengaruh yang signifikan terhadap harga saham properti di Bursa Efek Indonesia.

c. Pengaruh .Net Profit Margin (NPM) terhadap Harga Saham

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil penelitian ini bertujuan untuk menguji dan menganalisis pengaruh faktor-faktor fundamental melalui rasio pasar yang terdiri dari Price earning Ratio (PER), Return on Equty (ROE), dan Net Profit Margin (NPM) terhadap Harga Saham pada Industri Kimia dan Dasar yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil analisis data, penulis mengambil beberapa kesimpulan sebagai berikut:

1. Hasil penelitian menunjukan Price Earning Ratio (PER), Return on Equity (ROE), dan Net Profit Margin (NPM) secara simultan berpengaruh signifikan terhadap Harga Saham Industri Dasar dan Kimia di Bursa Efek Indonesia pada tahun 2007- 2009.

2. Variabel Return on Equity (ROE) berpengaruh dan signifikan terhadap Harga Saham Industri Dasar dan Kimia di Bursa Efek Indonesia setelah dilakukan Uji Parsial (Uji Statistik t) menemukan bahwa semakin tinggi rasio Return on Equity (ROE) semakin tinggi tingkat Harga Saham, dan sebaliknya semakin rendah rasio Return on Equity (ROE) semakin rendah tingkat Harga Saham Industri Kimia dan Dasar di Bursa Efek Indonesia. 3. Nilai R Square atau koefisien determinasi dalam penelitian ini adalah

bisa dijelaskan oleh ketiga variabel bebas, sedangkan sisanya (77,1%) dijelaskan faktor-faktor lainnya diluar model.

5.2Saran

Dari kesimpulan penelitiaan, maka disarankan sebagai berikut:

1. Dari hasil penelitiaan ini menghasillkan bahwa ROE merupakan variabel yang mempunyai pengaruh dan signifikan dengan harga saham sesuai dengan penelitiaan terdahulu hijriah (2008) mengatakan bahwa secara Parsial ROE berpengaruh signifikan terhadap harga saham.Oleh karena itu, bagi penelitian selanjutnya agar dapat menggunakan variabel – variabel lain yang berhubungan dengan harga saham.

2. Industri Kimia dan Dasar merupakan Industri yang tidak dapat dapat dipisahkan dari kehidupan manusia sehari-hari. Investor dapat mempertimbangkan untuk mengambil keputusan membeli saham Industri Kimia dan Dasar.

DAFTAR PUSTAKA

BUKU

Anoraga, Pandji dan Piji Pakarti, 2006, Pengantar Pasar Modal, Edisi Revis,. Jakarta: Rineka Cipta.

Amirullah dan Widayat, 2002, Riset Bisnis, Edisi Pertama, Yogyakarta:Graha Ilmu.

Ang, Robert, 1997, Buku Pintar Pasar Modal, Jakarta: Mediasoft.

Sundjaja, Ridwan S dan Inge Berlian, 2003, Manajemen Keuangan 2, Edisi Keempat, Yogyakarta: Literata Lintas Media.

Brigham, Eugene dan Joel F Houston, 2009, Dasar–dasar Manajemen Keuangan. Buku 1, Edisi Kesepuluh. Jakarta: Salemba Empat.

Darmadji, Tjiptono dan henly Fakhruddin, 2006, Pasar Modal di Indonesia Pendekatan Tanya Jawab, Jakarta: Salemba Empat.

Darsono dan Ashari, 2005, Pedoman Praktis Memahami Laporan Keuangan , Andi, Yogyakarta.

Ginting, Paham dan Syafrizal Helmi Situmorang, 2008, Filsafat Ilmu dan Metode Riset, Medan: USU Press,

Halim, Abdul, 2005, Analisis Investasi, Edisi Kedua, Jakarta: Salemba Empat Harianto dan Sudomo, 1998, Perangkat dan Teknik Analisis Investasi di Pasar

Modal di Indonesia, PT BEJ, Jakarta.

Hasan, Iqbal, 2002, Pokok–Pokok Metode Penelitiaan dan Aplikasinya, Jakarta: Ghalia Indonesia

Lind A, Marchal, and Wathen, 2008, Statisical Techniquesin Business And Economics (15th Edition), Mc Graw Hill International Edition, New York.

Martono dan Agus Harjito, 2001, Manajemen Keuangan, Edisi Keempat, Yogyakarta.

Schall, Lawrence D, Charles W. Haley, 1991, Introduction to Financial Management, Sixthy Edition, MC Graw Hill Book inc, New York. Sugiyono, 2004, Metode Penelitian Bisnis, Bandung: CV Alfabeta.

Tampubolon, Manahan, 2005, Manajemen Keuangan, Edisi Pertama, Jakarta: Ghalia Indonesia.

Tandelilin, Eduardus, 2001, Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, Yogyakarta: BPFE

Widoatmodjo, Sawidji, 1996, Teknik Memetik Keuntungan di Pasar Bursa Efek. Jakarta: Rineka Cipta.

Weston J, Eugene Brigham, 2005, Dasar – dasar Manajemen Keuangan, jilid satu, Edisi Kesembilan, Jakarta: Penerbit Erlangga.

Yoyo, Purnomo,1998. Ketertarikan Kinerja Keuangan dengan Harga Saham, Usahawan, Desember No.12. Tahun XXVII : 33-38.

SKRIPSI:

Diyan dan Agustina .2010. Pengaruh Variabel pembentuk rasio profitabilitas terhadap harga saham pada perusahaan food and baverage yang listing di bursa efek indonesia periode tahun 2006-2008“.Skripsi, Medan: Fakultas Ekonomi USU

Sari .2009. Analisis tentang Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 yang Terdaftar Bursa Efek Indonesia Tahun 2005- 2008, Skripsi, Medan: Fakultas Ekonomi USU

Hijriah .2008. Pengaruh fundamental dan resiko sistematik terhadap harga saham properti di Bursa Efek Jakarta. Penelitian ini menggunakan variabel rasio keuangan yang terdiri dari ROA, ROE, DER, PER, EPS, BV dan resiko sistematik, Skripsi, Medan: Fakultas Ekonomi USU

INTERNET :

Indonesia Stock Exchange. 2011. Laporan Keuangan Industri Kimia dan

LAMPIRAN

1.Populasi Penelitiaan

Tabel 4.1

Profil Perusahaan Dasar dan Kimia

No Kode Perusahaan Tanggal Berdiri Tanggal Listing Sub Sektor Industri

Nusantara,Tbk 18 Mar 1982 08 Agu 1990

Kimia

11 MAIN Malindo Feedmill

Tbk 10 Jun 1997 10 Feb 2006

Pakan Ternak

12

MLIA Mulia Industrindo

Tbk 05 Nov 1986 17 Jan 1994

Keramik, Porselen, danKaca 13 INCI Intan Wijaya

Internasional 23 April 1982 24 Juli 1990

Bahan Kimia

Corporindo Tbk 7 Februari 1983 7 Agustus 1982

Bahan Kimia INAI Indal Aluminium

Industry Tbk 16 Jul 1971 05 Des 1994

Logam dan Sejenisnya 20 INKP Indah Kiat Pulp

Lestari 7 Desember 1976 16 juli 1990

2 Analisis Deskriptif

Tabel 4.2

Perkembangan Price Earning Ratio (PER)

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009 No. Emiten

Perkembangan Return on Equity (ROE)

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009

Lanjutan Tabel ROE

Perkembangan Net Profit Margin (NPM)

Lanjutan tabel (NPM)

Perkembangan Harga Saham

Industri Kimia dan Dasar di Bursa Efek Indonesia Tahun 2007-2009