Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH PRICE EARNING RATIO (PER),

RETURN ON EQUITY (ROE) DAN NET PROFIT MARGIN

(NPM) TERHADAP HARGA SAHAM PADA INDUSTRI

ROKOK DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

LEONARDO GUNTUR H. SILITONGA 050502122

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

ABSTRAK

Leonardo Guntur H. Silitonga (2009). Analisis Pengaruh Price Earning Ratio (PER), Return on Equity (ROE) dan Net Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok di Bursa Efek Indonesia, Dibawah Bimbingan Dr. Khaira Amalia F SE, MBA Ak, Prof. Dr. Ritha F. Dalimunthe, SE. Msi (Ketua Departemen Manajemen), Dr. Prihatin Lumban Raja SE MSi, (Penguji I), Dr. Yeni Absyah SE. Msi (Penguji II).

Pasar modal merupakan salah satu alternatif yang digunakan oleh perusahaan untuk memperoleh dana. Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung oleh data yang akurat sehingga dapat mengurangi resiko bagi investor balam berinvestasi. Analisis fundamental sebagai salah satu teknik analisis yang digunakan oleh investor dalam mencari informasi dari laporan keuangan perusahaan. beberapa komponen yang penting dalam melakukan analisis terhadap fundamental perusahaan diantaranya adalah Price Earning Ratio ( PER ) dan Return on Equity (ROE) serta rasio profitabilitas yang penting lainnya adalah Net Profit Margin (NPM). Industri Rokok merupakan salah satu industri yang berkembang cukup baik di Indonesia. Pergerakan Harga Saham Industri Rokok sangat berfluktuasi yang dipengaruhi oleh beberapa faktor diantaranya analisis kinerja keuangan.

Penelitian ini dilakukan dengan tujuan untuk Untuk menganalisis pengaruh variabel Price Earning Ratio (PER), Return on Equity (ROE) dan Net Profit Margin (NPM) terhadap harga saham perusahaan industri rokok di Bursa Efek Indonesia (BEI). Metode analisis yang dipergunakan adalah metode analisis deskriptif dan metode analisis statistik yang menggunakan alat analisis regresi linier berganda, pengujian signifikan simultan dan pengujian signifikan parsial

Hasil penelitian ini menunjukkan bahwa secara serempak variable Price Earning Ratio (PER), Return On Equity (ROE) dan Net Profit Margin (NPM) memiliki pengaruh yang signifikan terhadap Harga Saham. Secara parsial variabel Price Earning Ratio (PER) dan Net Profit Margin (NPM) memiliki pengaruh signifikan terhadap harga saham, sedangkan variabel Return On Equity (ROE) tidak memiliki pengaruh terhadap harga saham Industri Rokok di Bursa Efek Indonesia. Nilai koefisien determinasi (R2) adalah sebesar 34,2 %

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

DAFTAR ISI

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B . Perumusan Masalah ... 7

C. Kerangka Konseptual ... 7

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 8

F. Metode Penelitian... 10

1. Batasan Operasional ... 10

2. Definisi Operasional Variabel ... 10

3. Tempat dan Waktu Penelitian ... 13

4. Populasi dan Sampel ... 13

5. Jenis Data ... 14

6. Teknik Pengumpulan Data ... 15

7. Metode Analisis Data ... 15

BAB II URAIAN TEORITIS ... 20

A. Penelitian Terdahulu ... 20

B. Pasar Modal ... 22

C. Saham ... 23

D. Hubungan Variabel Terhadap Harga Saham ... 30

BAB III GAMBARAN UMUM PENELITIAN ... 33

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

B. Gambaran Umum Masing-masing Industri rokok ... 36

1. PT BAT Indonesia Tbk ... 36

2. PT Gudang Garam Tbk ... 37

3. PT HM Sampoerna Tbk ... 38

4. PT Bentoel International Inv Tbk ... 39

BAB IV ANALISIS DAN EVALUASI ... 43

A. Analisis Deskriptif ... 43

1. Deskripsi Faktor-faktor yang Mempengaruhi Harga Saham 43 B. Regresi Linear Berganda ... 49

C. Hasil Uji Asumsi Dasar Regresi ... 51

1. Uji Normalitas ... 51

2. Uji Multikolinearitas ... 54

3. Uji Heterokedastisitas ... 54

4. Uji Autokorelasi... 56

D. Pengujian Hipotesis ... 56

1. Uji Global (Uji-F) ... 57

2. Uji secara Parsial (Uji-T) ... 58

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 62

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

DAFTAR TABEL

Tabel 1.1 Penjualan, Laba Bersih dan Rata-rata Harga Saham Industri Rokok Yang Terdaftar di BEI Tahun 2001 Sampai 2008 ...

... 4

Tabel 1.2 Perusahaan Rokok yang terdaftar di BEI ... 14

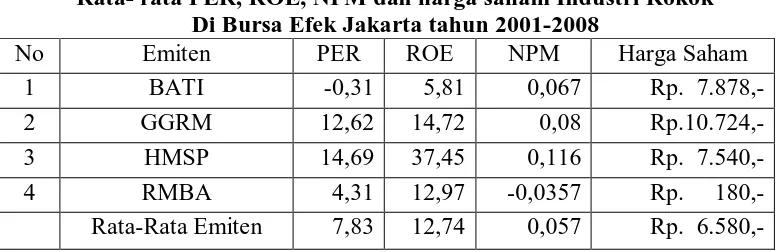

Tabel 4.1 Rata- rata PER, ROE, NPM dan harga saham Industri Rokok Di Bursa Efek Jakarta tahun 2001-2008 ... 43

Tabel 4.2 Price Earning Ratio (PER ) ... 44

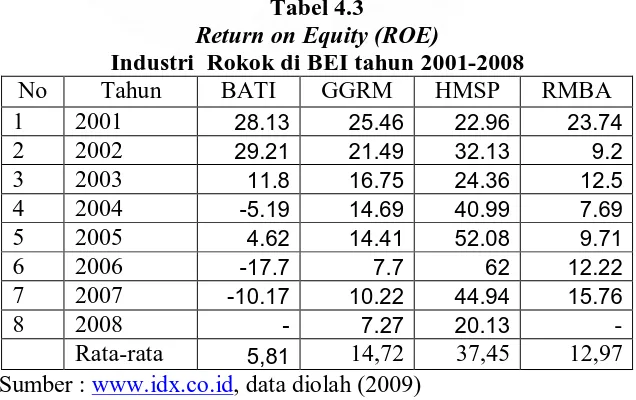

Tabel 4.3 Return on Equity (ROE) 46 Tabel 4.4 Net Profit Margin (NPM) ... 48

Tabel 4.5 Model Summary(b) ... 50

Tabel 4.6 Coefficients (a) ... 50

Tabel 4.7 One - Sample Kolmogorov- Smirnov Test ... 53

Tabel 4.8 Uji Multikolinearitas ... 54

Tabel 4.9 Uji Autokorelasi ... 56

Tabel 4.10 Hasil Uji Global (Uji -F) ... 57

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

B. Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif yang digunakan oleh

perusahaan untuk memperoleh dana. Kehadiran pasar modal memperbanyak

pilihan sumber dana bagi investor serta menambah pilihan investasi, yang juga

dapat diartikan kesempatan untuk memperoleh imbal hasil. Investasi merupakan

komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat

ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang

(Tandelilin, 2001:1)

Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan

adalah hasil (return) dan resiko (risk). Kedua unsur ini memiliki korelasi yang

positif, umumnya semakin besar hasil yang diperoleh maka semakin besar resiko

yang dimiliknya, sebaliknya semakin kecil hasil yang diperoleh maka semakin

kecil pula resiko yang dihadapi. Seorang investor membeli sejumlah saham

dengan harapan memperoleh keuntungan dari kenaikan harga saham atau

pembayaran sejumlah deviden oleh perusahaan sebagai imbalan atas waktu dan

resiko didalam investasi tersebut.

Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

investor yang berinvestasi. Secara umum ada banyak teknik analisis dalam

melakukan penilaian investasi, tetapi yang sering digunakan adalah analisis yang

bersifat fundamental, analisis teknikal, analisis ekonomi dan analisis rasio

keuangan

(Anoraga dan Pakarti, 2006:108). Bahkan ada juga masyarakat yang hanya

melihat trend yang secara sepintas dalam melakukan investasi.

Industri rokok merupakan industri yang memiliki peranan penting dalam

kegiatan perekonomian negara indonesia. Dalam majalah tempo yang terbit tahun

2008, Rokok merupakan barang konsumsi sebagian besar masyarakat Indonesia,

dengan sekitar 177 juta orang dari 270 juta jumlah penduduk indonesia adalah

penghisap rokok dimana jumlah batang rokok yang terjual di tahun 2008

mencapai sekitar 199 miliar batang. Sehingga industri rokok memiliki potensi

yang sangat besar untuk berkembang. Negara indonesia yang sebagian besar

pendapatan dalam negerinya berasal dari sektor dan industri rokok, dimana

industri rokok merupakan salah satu penyumbang dalam pendapatan pajak negara

tersebut. Tahun 2007 penerimaaan cukai yang berasal dari industri rokok tercatat

sebanyak Rp.52 triliun. Tenaga kerja yang terserap oleh industri rokok yang

berjumlah sekitar 3000 perusahaan yang tersebar di Indonesia mencapai

sedikitnya 6 juta pekerja.

Penjualan yang cenderung meningkat dari tahun 2001 sampai 2008 di

beberapa perusahaan memberikan gambaran bahwa industri rokok di Indonesia

berkembang dengan baik. Peningkatan yang baik ini merupakan gambaran bahwa

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

menanamkan modalnya Hal ini yang dilihat oleh investor yang ingin

menginvestaikan modal yang dimilikinya, industri rokok yang terus berkembang.

Gerakan kampanye anti rokok yang sering dilakukan oleh pemerintah dan

Lembaga Swadaya Masyarakat (LSM) karena rokok diyakini memiliki pengaruh

buruk terhadap kesehatan manusia memiliki pengaruh yang negatif terhadap

perkembangan industri rokok. Gerakan kampanye Tersebut membatasi dan

menghambat gerakan industri rokok untuk berkembang. Hal ini ditambah lagi

dengan munculnya kesadaran tentang bahaya merokok di dalam masyarakat.

Hal lainnya yang bisa menjadi penghambat bagi perkembangan industri

rokok adalah besarnya cukai rokok yang diberikan oleh pemerintah. Tarif cukai

yang ditetapkan pemerintah yang terus mengalami peningkatan akan berpotensi

menekan laba bersih dari perusahaan. Peraturan baru yang dikeluarkan oleh

pemerintah tahun 2007 menetapkan tarif cukai untuk harga jual eceran sebesar 7

persen ditambah tarif cukai per batang yang berkisar antar Rp.3,- sampai Rp.7,-

per batang. Pengaruh eksternal yang juga berkembang yang dapat mempengaruhi

industri rokok diantaranya kebijakan tentang pelarangan merokok di tempat

umum yang dilakukan oleh kota tertentu.

Laba bersih industri rokok tahun 2007 menunjukkan arah yang positif

dimana semua perusahaan rokok yang terdaftar di Bursa Efek Indonesia

mengalami peningkatan laba dari tahun 2006. Pada tahun-tahun sebelumnya laba

bersih yang dicapai oleh perusahaan rokok yang terdaftar di Bursa Efek Indonesia

juga cenderung mengalami peningkatan walaupun ada yang mengalami

penurunan seperti yang terlihan pada tabel 1.2 pada tahun 2006 PT BAT

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

laba Rp.19,082 miliar menjadi rugi sebesar Rp.62,123 miliar pada tahun 2006.

Penurunan juga terjadi pada PT. Gudang Garam, Tbk pada tahun 2006 diamana

laba bersih yang diperoleh sebesar Rp.1,007 miliar menurun sekitar 46,5% dari

Rp.1,889 miliar. Petumbuhan laba yang cenderung positif seperti yang terlihat

dalam Tabel 1.1 memiliki pengaruh yang beragam terhadap harga saham. Seperti

pada PT BAT Indonesia,Tbk pada tahun 2006 ketika terjadi penurunan laba hal

ini mempengaruhi terhadap harga saham. Dimana harga saham terus menurun

hingga pada saat penutupan di akhir tahun rata-rata harga saham PT BAT

Indonesia,Tbk Rp.5795 per lembar saham. Tetapi kenaikan laba pada perusahaan

PT Gudang Garam,Tbk pada tahun 2007 sekitar 43,2% tidak mempengaruhi

terhadap harga saham hingga penutupan tahun 2007, dimana rata-rata harga

sahamnya turun menjadi Rp.9279 dari tahun 2006 dengan rata-rata harga sebesar

Rp.10137 per lembar. Penurunan harga saham juga terjadi pada perusahaan

HMSP pada tahun 2006 dari rata-rata harga saham senilai Rp.9103 pada tahun

2005 menjadi senilai RP.8254 pada tahun 2006, padahal laba perusahaannya

sedang meningkat. Penurunan harga saham juga terjadi pada tahun 2008 pada

perusahaan GGRM dan HMSP dimana pada tahun 2008 kedua perusahaan

tersebut berhasil membukukan penjualan dan laba yang meningkat tetapi tidak

diikuti oleh harga saham yang meningkat.

Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung

oleh data yang akurat sehingga dapat mengurangi resiko bagi investor balam

berinvestasi. Analisis fundamental sebagai salah satu teknik analisis yang

digunakan oleh investor dalam mencari informasi dari laporan keuangan

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

fundamental perusahaan diantaranya adalah Price Earning Ratio ( PER ) dan

Return on Equity (ROE) (Tandelilin,2001:241) serta rasio profitabilitas yang

penting lainnya adalah Net Profit Margin (NPM) (Brigham dan

Houston,2001:84). PER yaitu rasio yang mengindikasikan besarnya rupiah yang

harus dibayarkan investor untuk memperoleh satu rupia earning perusahaan

(Tandelilin,2001:243). Artinya PER menunjukan besarnya harga tiap satu rupiah

earning perusahaan. Rasio lainnya ROE dimana ROE digunakan untuk mengukur

kemampuan modal dalam menghasilkan pendapatan. Artinya semakin besar ROE

semakin baik manajemen perusahaan karena dari modal yang dikelola dihasilkan

pendapatan yang optiomal. Indikator lainnya yaitu Net Profit Margin (NPM) yang

merupakan margin laba atas penjualan (profit margin on sales) dimana semakin

tinggi NPM maka semakin baik pula operasi perusahaan (Darsono dan Ashari,

2005:56).

Penelitian yang dilakukan oleh Susilawati (2005) menunjukan ketiga teknik

analisis tersebut memiliki pengaruh yang signifikan secara serempak terhadap

harga saham namun secara parsial variabel ROE tidak berpengaruh. Penelitian ini

juga sejalan dengan penelitian yang dilakukan Subiyantoro dan Andraeni (2007)

yang menunjukan adanya pengaruh PER terhadap harga saham. Sedangakan

secara parsial ROE juga tidak berpengaruh. Penelitian yang dilakukan oleh

Hijriah (2008) memiliki hasil yang bereda dimana secara parsial variabel ROE

dan PER yang memiliki pengaruh terhadap Harga Saham. Penelitian yang

dilakukan Puspitasari (2007) juga memiliki hasil yang bereda dimana secara

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Berdasarkan uraian serta permasalahan yang telah dikemukakan

sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul

”Analisis Pengaruh Price Earning Ratio (PER) dan Return On Equity (ROE) dan Net Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok

di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan maka dirumuskan

masalah sebagai berikut;

”Apakah Price Earning Ratio (PER), Return on Equity (ROE) dan Net Profit Margin (NPM) memilki pengaruh terhadap Harga Saham Industri Rokok di

Bursa Efek Indonesia (BEI)?”

C. Kerangka Konseptual

Dalam investasi saham di pasar modal unsur yang penting yang perlu

diperhatikan adalah resiko dan hasil. Sehingga diperlukan kemampuan untuk

menganalisis saham-saham mana yang memberikan keuntungan dan juga resiko

yang besar. Tandelilin (2001:232) menyatakan bahwa dalam melakukan analisis

perusahaan, investor harus mendasarkan kerangka berfikir pada dua komponen

utama dalam analisis fundamental yaitu Price Earning Ratio (PER) dan Return on

Equity (ROE) perusahaan. Serta rasio profitabilitas yang penting lainnya dalam

menganalisis harga saham adalah Net Profit Margin (NPM). Penelitian yang

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

lainnya dalam menganalisis Harga. Demikian juga dengan penelitian Hijriah

menganalisis hubungan antara ROE dan PER terhadap Harga Saham. Sedangkan

penelitaian Puspitasari (2007) dalam menganalisis harga saham menggunakan

ketiga variabel tersebut ditambah variabel selain profitabilitas. Dalam penelitian

mengenai faktor-faktor yang mempengaruhi harga saham Subiyantoro dan

Andreani (2003) menggunakan variabel ROE dan beberapa variabel lainnya.

beberapa alasan yang mendasari penggunaan komponen tersebut yaitu karena

pada dasarnya komponen tersebut bisa dipakai untuk mengestimasi nilai instrinsik

suatu saham. Nilai instrinsik saham adalah nilai sebenarnya suatu saham yang

diperdagangkan. Alasan lainnya adalah karena deviden dibayarkan perusahaan

pada dasarnya dibayarkan dari earning.

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan, maka model kerangka konseptual yang digunakan adalah sebagai

berikut:

Gambar 1.1: Kerangka Konseptual

Sumber: Tandelilin (2001), Susilawati (2005), Subyantoro dan Andreani (2003), Hijriah (2008), Puspitasari (2007), Dimodifikasi

D. Hipotesis

EARNING PER SHARE (EPS)

RETURN ON EQUITY (ROE)

HARGA SAHAM

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Hipotesis adalah jawaban yang bersifat sementara terhadap masalah

penelitian yang kebenarannya masih lemah, sehingga harus di uji secara empiris.

Merumuskan hipotesis berarti membentuk proporsi yang sesuai dengan

kemungkinan-kemungkinan serta tingkat kebenarannya (Ginting dan Situmorang,

2008:99). Berdasarkan perumusan masalah yang telah dikemukakan diatas maka

maka hipotesis penelitian ini adalah sebagai berikut:

”Price Earning Ratio (PER), Return on Equity (ROE) dan Net Profit Margin (NPM) memiliki pengaruh terhadap Harga Saham Industri Rokok di Bursa Efek Indonesia (BEI).”

E. Tujuan dan Manfaat Penelitian

1.Tujuan Penelitian

Adapun tujuan penelitian ini adalah: ”Untuk menganalisis pengaruh

variabel Price Earning Ratio (PER), Return On Equity (ROE) dan Net Profit

Margin (NPM) terhadap harga saham perusahaan industri rokok di Bursa Efek

Indonesia (BEI)”

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi investor diharapkan dengan adanya penelitian ini dapat menjadi

bahan pertimbangan dalam menanamkan modalnya di industri rokok

pada BEI

b. Bagi Fakultas Ekonomi USU diharapkan dapat menambah dan

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

c. Bagi penulis, dapat menambah wawasan tentang analisis investasi

saham khususnya tentang PER, ROE dan NPM pada Industri Rokok

yang terdaftar di BEI.

d. Bagi pihak lain, sebagai bahan referensi yang nantinya dapat

memberikan perbandingan dalam melakukan penelitian-penelitian

selajutnya yang sejenis.

F. Metode Penelitian 1. Batasan Operasional

Adapun batasan operasional penelitian ini adalah

a. Subjek dalam penelitian ini adalah industri rokok yang terdaftar di Bursa

Efek Indonesia (BEI)

b. Data laporan keuangan yang digunakan adalah laporan keuangan sektor

Industri Rokok yang terdaftar di Bursa Efek Indonesia dimana untuk

perusahaan PT Gudang Garam,Tbk dan PT H M Sampoerna,Tbk

menggunakan data pada tahun 2001 sampai 2008 sedangkan pada

perusahaan PT BAT Indonesia, Tbk dan PT Bentoel Internasional Inv,

Tbk menggunakan data laporan keuangan tahun 2001 sampai 2007. hal

ini dikarenakan dua perusahaan tersebut belum mengelluarkan laporan

keuangan pada tahu 2008.

c. Variabel-variabel yang diteliti dalam analisis investasi yang

mempengaruhi harga saham adalah Price Earning Ratio (PER), Return

on Equity (ROE) dan Net Profit Margin (NPM) yang diukur dengan

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

2. Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai definisi

operasional dari variabel-variabel yang diteliti yang berupa variabel dependen

(terikat) dan variabel independen (bebas). Definisi operasional yang digunakan

dalam penelitian ini adalah:

a. Variabel terikat (dependen variable)

Variabel terikat dalam penelitian ini adalah Harga Saham. Harga saham

merupakan harga saham pada saat penutupan akhir bulan yang dirata-ratakan

dalam satu tahun dari setiap emiten yang tercatat di Bursa Efek. Harga saham

pada penelitian ini yaitu harga saham perusahaan- perusahaan sampel yaitu

perusahaan industri rokok dengan periode penelitian dari tahun 2001 sampai

dengan tahun 2008 untuk emiten GGRM dan HMSP serta dari tahun 2001

sampai tahun 2007 untuk emiten BATI dan RMBA. Menurut Robert Ang

(1997) harga saham bulanan dihitung dengan menjumlahkan harga penutupan

setiap akhir transaksi dibagi dengan jumlah hari transaksi perbulan. Harga

saham tahunan diwakili oleh rata-rata harga penutupan per tahun perusahaan

yang dapat dihitung dengan membandingkan total harga saham bulanan dibagi

dengan 12 bulan dalam setahun. Data mengenai harga saham diukur dengan

satuan Rupiah.

∑ Harga saham harian

Rata-rata harga saham bulanan =

∑ Hari transaksi

∑ Harga saham bulanan

Rata-rata harga saham tahunan =

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

b.Variabel bebas (independent variable)

1) Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan cara mengukur seberapa besar

investor menilai laba yang dihasilkan perusahaan. Darmadji dan Fakhruddin

(2006:198) menyatakan bahwa PER menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba. PER yang digunakan

adalah PER yang dihitung setiap akhir tahun atau per Desember setiap tahun.

PER dihitung dalam satuan kali dan dihitung dengan rumus:

Harga Saham PER =

Laba Per Saham

2) Return on Equity (ROE)

Return on Equity (ROE) merupakan tingkat pengembalian atas investasi yang

ditanamkan oleh pemegang saham atau investor. ROE digunakan untuk

mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan di

dalam menghasilkan keuntungan dengan memanfaatkan ekuitas. ROE yang

digunakan adalah ROE yang dihitung setiap akhir tahun atau per Desember

setiap tahun. ROE dihitung dengan satuan kali dan dapat dihitung dengan

rumus:

Laba Bersih Setelah Pajak ROE =

Total Ekuitas

3) Net Profit Margin (NPM)

Net Profit Margin (NPM) digunakan untuk mengukur laba bersih setelah

pajak dibandingkan dengan total aktiva. Net Profit Margin (NPM) sering juga

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

dimana semakin tinggi Net Profit Margin (NPM) maka semakin baik pula

operasi perusahaan tersebut dalam menghasilkan laba. NPM yang digunakan

adalah NPM yang dihitung setiap akhir tahun atau per Desember setiap tahun.

Net Profit Margin (NPM) dihitung dengan satuan kali dan dapat di hitung

dengan rumus

Laba Bersih setelah pajak NPM =

Penjualan

3. Tempat dan Waktu Penelitian

a.Tempat penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan

situs

sekuritas.

b. Waktu penelitian

waktu penelitian ini dilakukan mulai dari bulan Oktober 2008 sampai dengan

bulan Maret 2009.

4. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan

Industri Rokok yang terdaftar di Bursa Efek Indonesia. Jumlah populasi Industri

rokok yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan lengkap

tahun 2001 sampai 2008 adalah sebanyak 4 emiten. Penelitian ini menggunakan

populasi sasaran dimana populasi sasaran adalah keseluruhan individu dalam

area/wilayah/lokasi/kurun waktu yang sesuai dengan tujuan penelitian. Dengan

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

penelitian ini adalah perusahaan industri rokok dimana untuk emiten GGRM dan

HMSP menggunakan data tahun 2001 sampai dengan tahun 2008 serta emiten

BATI dan RMBA menggunakan data tahun 2001 sampai dengan tahun 2007.

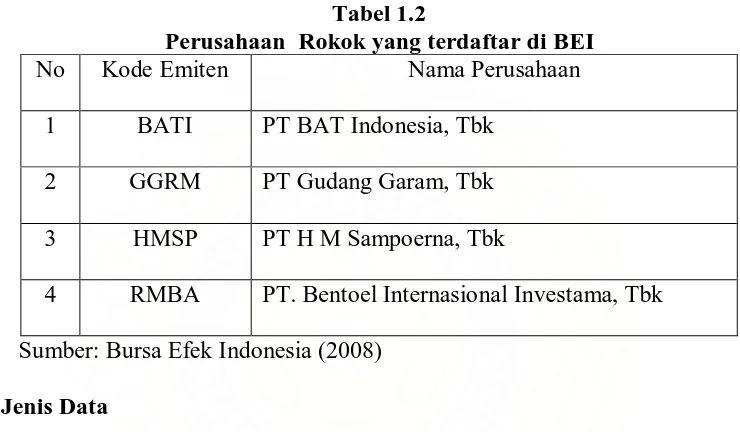

Terdapat 4 (empat) perusahaan Industri Rokok yang terdaftar di Bursa Efek

Indonesia antara lain.

Tabel 1.2

Perusahaan Rokok yang terdaftar di BEI

No Kode Emiten Nama Perusahaan

1 BATI PT BAT Indonesia, Tbk

2 GGRM PT Gudang Garam, Tbk

3 HMSP PT H M Sampoerna, Tbk

4 RMBA PT. Bentoel Internasional Investama, Tbk

Sumber: Bursa Efek Indonesia (2008)

5.Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh

secara tidak langsung yaitu melalui media internet, buku-buku referensi, surat

kabar, jurnal-jurnal penelitian dan literatur ilimiah lainnya yang berkaitan dengan

topik bahasan dalam penelitia (Amirullah dan Widayat, 2002:63). Data tersebut

yang terdiri dari:

a. Laporan keuangan perusahaan dalam Industri Rokok yang terdaftar di

Bursa Efek Indonesia tahun 2001 sampai 2008 untuk emiten GGRM dan

HMSP serta laporan keuangan tahun 2001 sampai 2007 untuk emiten

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

b. Jumlah lembar saham pada setiap akhir tahun dari perusahaan Industri

Rokok yang terdaftar di Bursa Efek Indonesia.

c. Harga saham rata-rata setiap tahun dari perusahaan Industri Rokok yang

terdaftar di Bursa Efek Indonesia.

6. Teknik Pengumpulan Data

Menurut Hasan (2002:83) pengumpulan data adalah pencatatan

peristiwa-peristiwa atau hal-hal atau keterangan-keterangan atau karateristik-karateristik

sebagian atau seluruh elemen populasi yang akan menunjang atau mendukung

penelitian. Pengumpulan data dilakukan melalui :

Dilakukan dengan menggunakan data sekunder yang berupa laporan-laporan yang

dipublikasikan oleh Bursa Efek Indonesia. Melakukan studi pustaka yaitu dengan

mengumpulkan data pendukung berupa literatur jurnal penelitian terdahulu serta

laporan-laporan yang dipublikasikan untuk mendapatkan permasalahan yang akan

diteliti.

7 .Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut:

a. Metode Analisis Statistik

1) Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh Variabel-variabel bebas terhadap

variabel terikat digunakan rumus:

Y = a + 1 X1 + 2 X2 + b 3 X3 + e

Dimana :

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

a = Konstanta

X1 = Price Earning Ratio (PER) X2 = Return on Equity ( ROE) X3 = Net Profit Margin (NPM)

1 = koefisien regresi variabel PER

2 = koefisien regresi variabel ROE

3 = koefisien regresi variabel NPM

e = Error

Sebelum data tersebut dianalisis model regresi berganda harus

memenuhi syarat uji asumsi klasik yaitu :

a. Uji normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui

apakah dalam suatu model regresi, variabel dependen, variabel

independen, atau keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi normal

atau mendekati normal. Model yang paling baik adalah data

distribusi data normal atau mendekati normal. Uji ini dilakukan

melalui analisis grafik histigram dan grafik P-plot serta analisis

statistik kolmogorov-smirnov.

b. Uji Multikolineritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya

hubungan linier antar variabel bebas dalam satu model. Hubungan

linear antara variabel bebas inilah yang disebut multikolinieritas

(Nachrowi, 2006:95)

c. Uji heteroskedastisitas

Tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

residual dari suatu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas, tetapi jika varians residualnya berbeda

disebut heteroskedastisitas (Nachrowi, 2006:95). Model regresi

yang baik adalah tidak terjadi heterokedastisitas. Penelitian ini

menggunakan metode chart (Diagram Scatterplot)

d. Uji autokorelasi

Menguji aotukorelasi dalam suatu model bertujuan untuk

mengetahui ada tidaknya korelasi antara variabel pengganggu pada

periode tertentu dengan variabel pengganggu periode sebelumnya.

Jika terjadi auto korelasi maka dikatakan ada problem autokorelasi.

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi.

2) Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah

koefisien regresi yang didapat signifikan. Ada dua jenis koefisien

regresi yang dapat dilakukan yaitu uji-F dan uji-t.

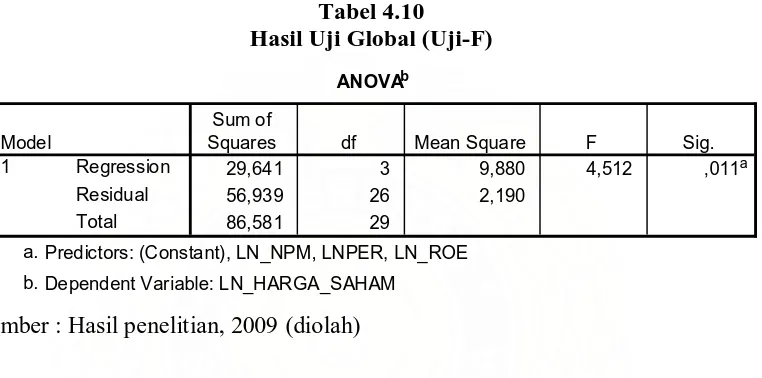

a. Uji-F ( uji signifikasi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

bebas secara simultan dapat diterima menjadi model penelitian

terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1 = b2 = b3 = 0, artinya secara simultan variabel PER, ROE

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Ha : Tidak semua bi (b1, b2, b3,) sama dengan nol (Lind, A.

Marchal, dan Wathen, 2008).

Kriteria Pengambilan Keputusan:

Ho diterima jika F hitung≤ F tabel pada α = 5 %

Ha diterima jika F hitung > F tabel pada α = 5 %

b. Uji-t (uji parsial)

Digunakan untuk menguji koefisien regresi secara individual.

Pengujian ini dilakukan untuk mengetahui apakah secara parsial

masing-masing variabel bebas mempunyai pengaruh signifikan

atau tidak terhadap variabel terikat. Setelah didapat nilai t hitung

maka selanjutnya nilai t hitung dibandingkan dengan nilai t tabel.

Bentuk pengujian

H0 : b1 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel PER

secara parsial terhadap variabel Harga Saham

H0 : b1≠ 0

Terdapat pengaruh yang signifikan dari variabel PER secara parsial

terhadap variabel Harga Saham

H0 : b2 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel ROE

secara parsial terhadap variabel Harga Saham

H0 : b2≠ 0

Terdapat pengaruh yang signifikan dari variabel ROE secara

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

H0 : b3 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel NPM

secara parsial terhadap variabel Harga Saham

H0 : b3≠ 0

Terdapat pengaruh yang signifikan dari variabel NPM secara

parsial terhadap variabel Harga Saham

Pada penelitian ini thitung akan dibandingkan dengan ttabel pada

tingkat signifikan ( ) = 5%. Kriteria penilaian hipotesis pada uji-F

ini adalah

Terima H0 bila -t tabel ≤ t hitung ≤ t tabel

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A.Penelitian Terdahulu

Susilawati (2005) melakukan penelitian yang berjudul pengaruh rasio

keuangan terhadap harga saham pada perusahaan manufaktur. Penelitian ini

dilakukan terhadap perusahaan manufaktur periode tahun 1999 sampai tahun

2003. Variabel independent yang digunakan adalah Return on Asset (ROA) Return

on Equity(ROE), Return On Investmen (ROI), Price to Book Value (PBV), Price

Earning Ratio (PER), Net Profit Margin (NPM), dan Operating Profit Margin

(OPM). Berdasarkan hasil penelitian yang menggunakan analisis linear berganda

dengan uji t dan F dimana tingkat signifikan 0.05 ternyata diperoleh hasil yaitu

rasio keuangan yang terdiri dari Return on Asset (ROA), Return on Investmen

(ROI), Price to Book Value (PBV), Price Earning Ratio (PER), Net Profit Margin

(NPM), dan Operating Profit Margin (OPM) memiliki pengaruh yang signifikan

terhadap harga saham.

Subiyantoro dan Andreani (2003) melakukan penelitian yang berjudul analisis

faktor-faktor yang mempengaruhi harga saham (kasus perusahaan jasa perhotelan

yang terdaftar di Bursa Efek Jakarta). Penelitian ini menggunakan variabel Return

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Value per Share (BVS), Debt To Equity Ratio(DER), Return saham, Return Bebas

Resiko, Resiko Pasar, Return Market. Penelitian ini menggunakan analisis linear

berganda, dimana Penelitian ini menghasilkan hubungan antara

Hijriah (2008) melakukan penelitian yang berjudul pengaruh fundamental

dan resiko sistematik terhadap harga saham properti di Bursa Efek Jakarta.

Penelitian ini menggunakan variabel rasio keuangan yang terdiri dari ROA, ROE,

DER, PER, EPS, BV dan resiko sistematik. Alat pengujian yang digunakan dalam

penelitaian ini adalah analisis regresi linear berganda. Hasil penelitan ini

menunjukan bahwa secara serempak faktor fundamental yang terdiri dari variabel

rasio profitabilitas memiliki pengaruh yang signifikan terhadap harga saham.

Dengan koefisien determinasi (R2) yang dihasilkan menunjukkan pola pergerakan

harga saham bersifat acak. Secara parsial faktor yang memiliki pengaruh yang

signifikan hanya terdiri dari tiga variabel yaitu ROE, PER dan BV. Sedangkan

variabel lainnya tidak memiliki pengaruh yang signifikan terhadap harga saham

properti di Bursa Efek Indonesia.

Puspitasari (2007) melakukan penelitian yang berjudul analisis pengaruh

faktor fundamental terhadap harga saham ( studi pada perusahaan Go Public di

Bursa Efek Jakarta periode 2000-2004). Alat analisis yang diguanakan adalah

regresi linear berganda. Variabel yang digunakan adalah enam faktor fundamental

yang terdiri dari ROE, ROA, EPS, PER NPM dan DPR. Pada penelitian ini

variabel ROA dikeluarkan dari model karena terjadi multikolinearitas. Hasil

penelitain ini menunjukan secara bersama-sama kelima variabel faktor

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

variabel EPS yang memiliki pengaruh yang signifikan terhadap harga saham.

Penelitaian ini memiliki nilai adjusted R square sebesar 68,5 %

B. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal menurut Darmadji dan Fakhruddin (2006:1) merupakan pasar

untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan,

baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen

lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

instansi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya.

Menurut Berlian dan Sundjaja (2003:424) pengertian pasar modal dapat

ditinjau dalam arti sempit dan luas. Pengertian pasar modal dalam arti sempit

yaitu pasar modal merupakan kegiatan yang mempertemukan penjual dan pembeli

dana jangka panjang. Sedangkan pengertian pasar modal dalam arti luas ada dua

yaitu, yang pertama pasar modal adalah keseluruah sistem keuangan yang

terorganisasi termasuk bank-bank komersial dan semua perantara di bidang

keuangan serta surat-surat berharga jangka panjang dan pendek. Kedua, pasar

modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang

memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih

dari satu tahun) termasuk saham, obligasi, dan tabungan serta deposito berjangka.

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

dan pembeli dana. Tempat penawaran atau penjualan dana ini dilaksanakan dalam

satu lembaga resmi yang disebut Bursa Efek. Bursa yaitu tempat di mana

bertemunya penjual dan/atau pembeli efek-efek. Umumnya yang termasuk pihak

penawar adalah perusahaan asuransi, perusahaan dana pensiun, bank-bank

tabungan, dan Iain-lain. Sedangkan yang termasuk pihak pembeli adalah

pengusaha, pemerintah atau daerah. Fungsi bursa efek antara lain adalah menjaga

koritiunitas pasar serta menciptakan harga efek yang wajar melalui mekanisme

permintaan dan penawaran.

Undang-Undang Pasar Modal Nomor 8 tahun 1995 memberikan

pengertian yang lebih spesifik mengenai pasar modal, yaitu kegiatan yang

bersangkutan dengan penawaran uraum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek.

C. Saham

1. Pengertian Saham

Salah satu efek yang menjadi obyek investasi adalah saham. Saham

merupakan surat berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk perseroan yang biasa disebut emiten, yang menyatakan bahwa pemilik

saham tersebut adalah juga pemilik sebagian dari perusahaan itu. Secara

sederhana saham dapat didefinisikan sebagai tanda penyertaan atau tanda

kepemilikan seseorang atau badan usaha pada sebuah perusahaan, atau suatu tanda

bukti berupa surat berharga sebagai pernyataan ikut memiliki modal saham suatu

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji dan Fakhruddin, 2006:6).

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia

No.l548/KMK.013/1990, saham adalah penyertaan modal dalam pemilikan suatu

perseroan terbatas. Dengan demikian, seorang pemegang saham merupakan

pemilik suatu perusahaan dimana dapat disimpulkan bahwa pemegang saham

turut menikmati hasil keuntungan yang diperoleh perusahaan, serta ikut

menanggung kerugian yang diderita oleh perusahaan tersebut. Adapun hak-hak

pemilik saham antara lain adalah:

A. Mendapat deviden, yaitu bagian keuntungan usaha dari perusahaan

yang dibagikan kepada pemegang saham

B. Mempunyai hak suara dalam rapat umum pemegang saham

(RUPS),

C. Peningkatan nilai modal terjadi apabila saham tersebut dijual oleh

pemiliknya

2. Jenis-Jenis Saham

Saham merupakan salah satu efek yang menjadi obyek investasi Saham

adalah tanda penyertaan atau tanda kepemilikan seseorang atau badan usaha pada

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

saham di bursa efek Indonesia dikenal dua jenis saham yaitu saham biasa

(Common Stock) dan saham preferen (Preferen Stock).

a. Saham Biasa

Menurut Anoraga dan Pakarti (2006:54) saham biasa adalah saham yang

tidak mendapat hak istimewa. Hak dari pemegang saham biasa adalah mendapat

deviden hanya jika perusahaan tersebut mengeluarkan pengumuman tentang

pembagian deviden. Jika tidak ada pengumuman, maka pemilik saham biasa tidak

memiliki klaim atas perusahaan meskipun perusahaan pada periode tersebut

mendapat keuntungan. Selanjutnya, pemilik saham biasa memiliki hak suara pada

rapat umum pemegang saham. Apabila terjadi likuidasi atas perusahaan,

pemegang saham biasa memiliki hak atas pembagian kekayaan setelah kewajiban

terhadap kreditor dan pemegang saham preferen dipenuhi.

b. Saham Preferen

Saham preferen adalah saham yang didalamnya disertai dengan hak-hak

istimewa. Hak tersebut adalah hak untuk mendapat deviden atau pembagian

kekayaan pada saat perusahaan dilikuidasi lebih dahulu daripada pemegang saham

biasa. Disamping itu, pemegang saham preferen memiliki preferensi untuk

mengajukan usul pencalonan direksi atau komisaris perusahaan.

Menurut Fakhruddin dan Hadianto (2001:9) saham preferen merupakan

saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa.

Saham preferen serupa dengan saham biasa karena mewakili kepemilikan ekuitas

dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham

tersebut serta mendapatkan deviden. Sedangkan persamaan saham preferen

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

devidennya tetap selama masa berlaku saham tersebut, dan dapat dipertukarkan

dengan saham biasa.

Saham biasa merupakan efek yang paling popular di pasar modal. Menurut

Darmadji dan Fakhruddin (2006:8-9) ditinjau dari kinerja perdagangan, maka

saham dapat dikategorikan atas:

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu

perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di

industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam

membayar deviden.

2. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang

memiliki kemampuan membayar deviden lebih tinggi dari rata-rata

deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini

biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara

teratur membagikan deviden tunai. Emiten ini tidak suka menekan laba

dan tidak mementingkan potensi pertumbuhan harga saham (P/E ratio)

3. Saham pertumbuhan (growth stock-well known), yaitu saham-saham dari

emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai

pemimpin di industri sejenis yang mempunyai reputasi tinggi.

4. Saham spekulatif (speculative stock), yaitu saham suatu pemsahaan yang

tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun,

akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

resesi ekonomi, harga saham ini tetap tinggi, di mana emiten mampu

mernberikan deviden yang tinggi sebagai akibat dari kemampuan emiten

dalam memperoleh penghasilan yang tinggi pada saat resesi. Emiten

seperti ini biasannya bergerak dalam produk yang sangat dan selalu

dibutuhkan oleh masyarakat. seperti rokok dan barang-barang kebutuhan

sehari-hari (consumer goods).

3. Risiko Investasi Saham

Resiko adalah kesenjangan antara hasil yang diperoleh dengan hasil yang

diharapkan. Menurut Tandelilin (2001:47) resiko investasi dapat diartikan sebagai

kemungkinan terjadinya perbedaan antara return aktual dengan return yang di

harapkan. Pembelian surat berharga dari perusahaan terbuka di pasar modal

membutuhkan ketelitian serta kehati-hatian agar risiko dapat dikendalikan

seminim mungkin, karena investasi dalam saham sangat berbeda dengan investasi

yiang tanpa risiko seperti tabungan atau deposito. Investasi saham menjanjikan

keuntungan yang cukup besar, karena itu potensi risiko yang dimiliki juga cukup

besar.

Menurut Fakhruddin dan Hadianto (2001:9) saham dikenal dengan

karakteristik high risk-high return. Artinya saham merupakan surat berharga yang

memberikan peluang keuntungan tinggi namun juga berpotensi risiko tinggi.

Saham memungkinkan pemodal untuk memperoleh keuntungan dalam jumlah

besar dalam waktu singkat, namun seiring dengan berfluktuasinya harga saham

maka saham juga dapat membuat pemodal mengalami kerugian besar dalam

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Menurut Anoraga dan Pakarti (2006:78) dalam melakukan investasi,

investor dihadapkan pada beberapa risiko. Risiko tersebut antara lain:

a. Risiko finansial, yaitu risiko yang diderita oleh investor sebagai akibat

dari ketidak mampuan emiten saham memenuhi kewajiban

pembayaran deviden atau bunga serta pokok investasi.

b. Risiko pasar, yaitu risiko akibat menumnnya harga pasar secara

substansial baik keseluruhan saham maupun saham tertentu akibat

perubahan manajemen perusahaan atau kebijakan pemerintah.

c. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara

emosional dalam menghadapi perubahan harga saham berdasarkan

optimisme dan pesimisme yang dapat mengakibatkan kenaikan atau

penurunan harga saham.

d. Risiko tingkat bunga, yaitu risiko perubahan suku bunga umum yang

mempengaruhi harga surat berharga terutama yang berpenghasilan

tetap.

4. Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh peiaku pasar. Nilai saham ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar bursa. Menurut

Widoatmojo (1996:43), nilai saham adalah nilai penyertaan atau kepemilikan

seseorang dalam suatu perusahaan. Sedangkan harga saham adalah harga jual dari

investor yang satu dengan investor yang lain. Sedang harga pasar terjadi setelah

saham tersebut dicatatkan ke bursa efek pada pasar sekunder. Jadi harga saham

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

suatu saham dapat naik, turun, atau stagnan. Yang menjadi hal yang harus

diperhatikan oleh investor yang Terlibat Kegiatan dipasar modal atau manajemen

perusahaan terbuka yang sahamnya tercatat di pasar modal karena indikasi harga

saham dapat pula dijadikan ukuran nilai perusahaan.

5. Analisis Saham

Analisis saham merupakan analisis yang dilakukan untuk melihat apakah

harga saham di pasar bursa telah mencerminkan nilai perusahaan sebenarnya.

Menurut Harianto dan Sudomo (1998:451) analisis saham bertujuan untuk

menaksir nilai sebenarnya dari suatu saham dan kemudian membandingkannya

dengan harga pasar saham tersebut pada saat ini. Tujuan dilakukannya analisis

terhadap saham-saham adalah untuk mendapatkan gambaran yang lebih jelas

terhadap kemampuan perusahaan yang bersangkutan untuk tumbuh dan

berkembang di masa mendatang. Untuk melakukan analisis dan memilih saham

terdapat dua pendekatan yaitu analisis fundamental dan analisis teknikal

(Fakhruddin dan Hadianto, 2001:55).

a. Analisis Fundamental

Menurut Fakhruddin dan Hadianto (2001:55) analisis fundamental

mencoba memperkirakan harga saham di masa yang akan datang dengan

mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di

masa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya,

kebijakan deviden, dan sebagainya), dan menerapkan hubungan variabel-variabel

tersebut sehingga diperlukan taksiran harga saham. Analisis fundamental

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

kemampulabaan perusahaan dengan kaitannya dengan perekoriomian secara

makro, ekonomi nasional, perkembangan industri perusahaan dan kondisi

perusahaan itu sendiri. Analisis yang menggunakan teknik analisis fundamental

mengemukakan bahwa harga saham menggambarkan nilai intrinsik (intrinsic

value) dari saham itu sendiri. Nilai intrinsik yang dimaksud adalah cara penentuan

nilai saham berdasarkan kemampuan masa depan suatu perusahaan.

b. Analisis Teknikal

Menurut Harianto dan Sudomo (1998: 513) analisis teknikal merupakan

upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya

di waktu yang lalu. Analisis ini merupakan upaya untuk memperkirakan harga

saham dengan mengamati perubahan harganya di waktu yang lalu. Analisis

teknikal menyatakan bahwa harga saham mencerminkan informasi yang relevan,

bahwa informasi tersebut ditunjukan oleh perubahan harga di waktu yang lalu dan

karenanya perubahan harga saham akan me,mpunyai pola tertentu dan pola

tersebut akan berulang. Merupakan suatu teknik analisis sekuritas dengan

menggunakan data historis perkembangan harga saham dan volume perdagangan

sebagai elemen utama. Analisis teknikal merupakan upaya untuk memperkirakan

harga saham dengan mengamati perubahan harga di waktu yang lalu, dengan

asumsi bahwa harga saham mencerminkan informasi yang ditunjukkan oleh

perubahan harga di waktu lalu sehingga peruhahan harga saham akan mempunyai

pola tertentu dan pola tersebut akan berulang. Karena analisis ini mendasarkan

atas perubahan harga saham di masa lalu sehingga alat analisis utamanya adalah

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

D. Hubungan Variabel Terhadap Harga Saham 1. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan cara mengukur seberapa besar

investor menilai laba yang dihasilkan perusahaan. Darmadji dan Fakhruddin

(2006:198) menyatakan bahwa PER menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba. PER dihitung dalam satuan

kali. PER dihitung dengan rumus:

Harga Saham PER =

Earning Per Share

Penilaian saham dengan PER bemsaha membuat analisis harga saham dengan

memperhatikan kinerja keuangan perusahaan yang diambil dari

komponen-komponen laporan keuangan yang mempengaruhi harga saham. Dari perhitungan

ini investor dapat mengetahui nilai intrinsik perusahaan sehingga dapat

mengambil keputusan investasi secara lebih strategis apakah menjual, membeli,

atau mempertahankan saham tertentu untuk mendapatkan keuntungan.

2. Return on Equity (ROE)

Return on Equity (ROE) merupakan salah satu dari rasio Profitabilitas

yang digunakan untuk mengetahui tingkat pengembalian atas investasi yang

ditanamkan oleh pemegang saham atau investor yang dapat dihitung dengan

membagi laba setalah pajak atau Net Income After Tax (NIAT) terhadap modal

Sendiri yang berasal dari setoran modal pemilik. ROE digunakan untuk mengukur

tingkat pengembalian perusahaan atau efektivitas perusahaan dalam

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Laba Bersih Setelah Pajak ROE =

Total Equity

3. Net Profit Margin (NPM)

Net Profit margin (NPM) merupakan salah salah satu rasio Profitabilitas

yang digunakan untuk mengukur laba bersih dibandingkan dengan penjualan. Net

Profit margin (NPM) atau sering juga disebut dengan sales margin digunakan

untuk melihat berapa perbandingan laba yang bisa dihasilkan dengan penjualan

yang dimiliki perusahaan. Apabila rasio NPM perusahaan besar maka

menunjukan bahwa perusahaan berkinerja dengan baik, karena dapat

menghasilkan laba bersih yang besar melalui aktifitas penjualannya, sehingga

digunakan investor dalam mengambil keputusan apakah membeli saham emiten

tersebut. Net Profit margin (NPM) dapat dirumuskan sebagai berikut:

Laba Bersih NPM =

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada

tahun 1912 didirikan di Batavia , pusat pemerintahan kolonial Belanda dan pada

saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan

Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di

Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan

pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah

ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai

tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. selain

mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai

mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa

ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di

Batavia pada saat perang dunia kedua.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara

singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai

berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia

II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo).

Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT

Semen Cibinong sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk melakukan

Penawaran Umum dan investor asing menanamkan modal di Indonesia.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Masing-masing Perusahaan Industri Rokok 1. PT BAT Indonesia Tbk

PT BAT Indonesia Tbk adalah anak perusahaan dari British American

Tobacco p.l.c, kelompok perusahaan tembakau terbesar kedua di dunia dengan

lebih dari 300 merek dan beroperasi di 180 negara, serta bermarkas di London,

Inggris. PT BAT Indonesia Tbk telah beroperasi di Indonesia sejak tahun 1917

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

pusat di Jakarta. Saat ini memperkerjakan sekitar 500 orang karyawan di 6 kantor

Cabang Penjualan, 3 Pusat Pertembakauan, 2 Pabrik dan 1 Kantor Pusat.

Merek-merek utama dari PT BAT Indonesia Tbk adalah Dunhill, Lucky Strike, Ardath,

Commfil dan Kansas.

PT BAT Indonesia Tbk memiliki Nomor Wajib Pajak 1.000.164.2-054

dengan klasifikasi rokok. Modal dasarnya adalah sebesar Rp.88.000.000.000,- dan

modal disetor sebesar Rp.22.000.000.000. kantor pusat beralamat dijalan plaza

exim dilantai 25 jalan Gatot Subroto No 36-38 Jakarta.

Komisaris utama PT BAT Indonesia Tbk adalah Frans Seda, Komisaris

adalah Stuart Damon Brazier, Komisaris Independen adalah Subrato Zaini,MBA

dan djoto Moeljono, Komite Audit (ketua) adalah Frans Seda dan anggota adalah

Djoto Moeljono Dan Subrato Zaini, Ian Thomas Morton sebagai Direktur Utama

dan Lekir Amir Daud, Masudil Badri, Ir MBA, Mark Drain dan Wahyu

Indrawanto sebagai Anggota. Pemegang saham PT BAT Indonesia Tbk adalah

British American Tobacco, HSBC-fund Services Client, Ssb s71 v Acf First Eagle

Overs

2. PT Gudang Garam Tbk

PT Gudang Garam Tbk merupakan salah satu produsen rokok terkemuka

yang menguasai pangsa pasar terbesar di Indonesia, memproduksi 70 miliar

batang rokok pada tahun 2001 dan dikenal sebagai produsen rokok bermutu

tinggi. Dilihat dari asset yang dimiliki, nilai penjualan, pembayaran pita cukai dan

pajak kepada pemerintah Indonesia serta jimlah karyawan, PT Gudang Garam

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

PT Gudang Garam Tbk mencatatkan sebagian saham-sahamnya dilantai bursa

penjualan PT Gudang Garam Tbk hingga mencapai sukses seperti sekarang ini

dimulai sejak tahun 1958.

PT Gudang Garam Tbk berdiri sejak tahun 1971 dengan nomor wajip

pajak adalah 01.107.155.2-092.00 dan klasifikasi adalah rokok. Modal dasarnya

adalah sebesarRp.962.044.000.000,- dan modal disetor adalah sebesar Rp.

962.044.000.000,-. Harga perdana yaitu Rp. 10.250. kantor pusat beralamat di Jl.

Semampir II/I Wisselboard 21091 s/d 21096. direktur utama PT Gudang Garam

Tbk adalah Buntoro Turutan, komosarisnya adalah Juni Setiawan Wonowidjojo,

komite Audit (ketua) adalah Frans Willem Van Gelder dan anggota adalah

Yudiono Muktiwidjojo. Pemegang saham PT Gudang Garam Tbk adalah PT

Surya Mitra Kusuma

3. PT H M Sampoerna Tbk

Sejarah PT H M Sampoerna Tbk dimulai pada tahun 1913 oleh Liem

Seeng Tee, seorang imigran asal Cina. Ia mulai membuat dan menjual rokok

kretek linting tangan di rumahnya di Surabaya, Indonesia. Perusahaan kecilnya

merupakan salah satu perusahaan pertama yang memproduksi dan memasarkan

rokok kretek dan rokok putih secara komersil. Rokok kretek tumbuh populer

dengan pesat. Pada awal 1930-an Liem Seeng Tee mengganti nama keluarga dan

perusahaannya menjadi Sampoerna. Setelah usahanya berkembang cukup mapan

Liem Seeng Tee memindahkan tempat tinggal keluargannya dan pabriknya

Leonardo Guntur H. Silitonga : Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (OEe) Dan Net

Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia, 2009.

USU Repository © 2009

tersebut direnovasi dan dikenal sebagai Taman Sampoerna yang masih

memproduksi Sigaret Kretek Tangan (SKT) PT H M Sampoerna.

Pada masa perang dunia II dan penjajahan jepang, Liem Seeng Tee ditahan

dan ditutup oleh penjajah. Setelah perang berakhir, dia dibebaskan dan memulai

usahanya kembali. Namun, pada tahun 1959, tiga tahun setelah Liem Seeng Tee

wafat dan setelah perang kemerdekaan berakhir pada akhir tahun 1950-an,

perusahaan Liem Seeng Tee kembali terancam bangkrut. Pada tahun tersebut, Aga

Sampoerna ( putera kedua Liem Seeng Tee) ditunjuk untuk menjalankan

perusahaan keluarga Sampoerna dan berhasil membangun kembali peusahaan

tersebut. Putera kedua Aga, yaitu Putera Sampoerna mengambil alih kemudian PT

H M Sampoerna pada tahun 1978. Di bawah pimpinan dan kendalinya, PT H M

Sampoerna berkembang menjadi perseroan publik dengan struktur perseroan

modern dan memulai masa investasi dan ekspansi. Dalam proses, PT H M

Sampoerna memperkuat posisinya sebagai produsen rokok terkemuka di

Indonesia.

PT H M Sampoerna Tbk listing di Bursa Efek Jakarta pada 5 Agustus

1990 dengan nomor wajib pajak 01.108.205.4-092.000 klasifikasi rokok. Modal

dasar sebesar Rp.630.000.000.000,- dan modal disetor Rp.450.000.000.000,-.

Harga perdana yaitu Rp.12.600,-. Kantor pusat PT H M Sampoerna Tbk

beralamat di Jl. Rungkut Industri Raya 18 Surabaya. Pada saat ini direktur utama

PT H M Sampoerna Tbk adalah Martin Gray King. Komisarisnya adalah Douglas

Walter Werth, komisaris independen adalah Ekadhamatjanto kasih, Komite Audit