SKRIPSI

ANALISIS PENGARUH BETA DAN RASIO

KEUANGAN TERHADAP RETURN SAHAM

INDEKS KOMPAS 100

OLEH

LOIS ANJELA SEMBIRING

090501092

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

ANALYSIS THE EFFECT OF BETA AND FINANCIAL RATIOS ON THE STOCK RETURN IN KOMPAS 100 INDEX

The object of this study is to analyzethe effect of beta and financial ratios on stock return in Kompas 100 index. Financial ratios used are Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TAT) and Equity Per Share (EQPS).

The data used were 46 companies selected using purposive sampling technique with the criteria (1) The companies whose shares are included in Kompas 100 index registered in Indonesia Stock Exchange during period 2011. (2) The companies which were consistently active during period 2009-2011 in Kompas 100 index. (3) The companies fulfilling the indicator of dependent and independent variables during period 2009-2011. The data to analyze in this research were panel data using Multiple Linier Regression with Fixed Effect Model (FEM). Data processing was done using Eviews 7 program.

The results of research showed that simultaneously through f-statistic test the variable of beta, current ratio, debt to equity ratio, total asset turnover and equity per share had significant influence to stock return in Kompas 100 index on significance rate 90%, whereas based on t-statistic test, it can be concluded that the variable of debt to equity ratio, total asset turnover and equity per share had significant influence to stock return in index Kompas 100, and the variable of beta and current ratio had insignificant influence to stock returns in Kompas 100 index during period 2009-2011 on significance rate 95%. In addition, the coefficient of determination showed that the variable of beta, current ratio, debt to equity ratio, total asset turnover and equity per share are capable only to explain that the variable of stock return in Kompas 100 index for 44.25%.

ABSTRAK

ANALISIS PENGARUH BETA DAN RASIO KEUANGAN TERHADAP RETURN SAHAM INDEKS KOMPAS 100

Penelitian ini bertujuan untuk menganalisis pengaruh beta saham dan rasio keuangan terhadap return saham indeks Kompas 100. Rasio keuangan yang digunakan yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TAT) dan Equity Per Share (EQPS).

Dalam peneltian ini data yang digunakan adalah 46 perusahaan yang terpilih melalui teknik purposive sampling dengan kriteria (1) Perusahaan yang sahamnya termasuk dalam indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. (2) Perusahaan yang secara konsisten aktif selama periode 2009-2011 dalam indeks Kompas 100 . (3) Perusahaan yang memenuhi indikator variabel dependen dan independen selama periode 2009-2011. Di dalam penelitian ini data yang dianalisis adalah data panel dengan menggunakan model regresi linier berganda model fixed effect (FEM). Pengolahan data dilakukan dengan menggunakan program Eviews 7.

Penelitian ini menemukan bahwa secara simultan melalui uji f-statistik variabel beta , current ratio, debt to equity ratio, total asset turnover dan equity per share secara bersama-sama berpengaruh signifikan terhadap return saham indeks Kompas 100 pada tingkat kepercayaan 90%, sementara berdasarkan uji t-statistik disimpulkan bahwa variabel debt to equity ratio, total asset turnover dan equity per share secara parsial signifikan terhadap return saham indeks Kompas 100, sedangkan variabel beta dan current ratio secara parsial tidak signifikan terhadap return saham indeks Kompas 100 pada periode 2009-2011 pada tingkat kepercayaan 95%. Selain itu koefisien determinasi menunjukan variabel beta , current ratio, debt to equity ratio, total asset turnover dan equity per share hanya mampu menjelaskan variabel return saham indeks Kompas 100 sebesar 44.25%.

Kata Kunci: Return Saham, Beta, Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Equity Per Share.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus sebagai sumber segala hikmat dan berkat yang telah memberkati penulis dari awal perkuliahan sampai akhir perkuliahan, hingga penyelesaian penulisan skripsi yang berjudul “Analisis Pengaruh Beta dan Rasio Keuangan Terhadap Return Saham Indeks Kompas 100” dengan baik. Penulisan skripsi ini sebagai salah satu syarat memperoleh gelar Sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada berbagai pihak yang telah membantu, memberikan bimbingan, saran dan dorongan moril baik dalam masa perkuliahan maupun pada saat penyusunan skripsi, yaitu kepada :

1. Keluarga terkasih, kepada orangtua Alm. Ir. Neken S Meliala dan Alm. Jujuren br. Surbakti, juga kepada saudara-saudariku Kak Novarah Rilestety Sembiring dan Bang Antony Sinulingga, yang telah memberikan dukungan baik berupa moril maupun materil kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, SE, M.Si selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syarif Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing penulis yang telah bersedia meluangkan waktu dengan memberikan masukan dan saran dalam penyelesaian penulisan skripsi ini.

8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis.

9. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam penyelesaian kelengkapan administrasi penulis. 10. Teman-teman angkatan 2009 di Ekonomi Pembangunan yang memberikan

dukungan, kerja sama dan bantuan dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat memberikan manfaat kepada pembaca dan peneliti selanjutnya.

Medan, April 2014 Penulis

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Pasar Modal ... 8

2.1.2 Indeks Kompas 100 ... 11

2.1.3 Return Saham ... 11

2.1.4 Beta Saham ... 14

2.1.5 Rasio Keuangan ... 18

2.1.6 Current Ratio ... 19

2.1.7 Debt to Equity Ratio ... 20

2.1.8 Total Assets Turnover ... 20

2.1.9 Equity Per Share ... 21

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 27

2.4 Hipotesis ... 33

BAB III METODOLOGI PENELITIAN ... 35

3.1 Jenis dan Sumber Data ... 35

3.2 Populasi dan Sampel ... 35

3.3 Metode dan Teknik Pengumpulan Data ... 37

3.4 Pengolahan Data ... 37

3.5 Teknik Analisis Data ... 38

3.5.1 Metode dan Model Analisis ... 38

3.5.2 Model Regresi Data Panel ... 38

3.5.3 Uji Hausman ... 40

3.6 Uji Asumsi Klasik ... 41

3.6.1 Multkolinieritas ... 41

3.6.2 Heterokedastisitas ... 42

3.6.3 Autokorelasi ... 43

3.7.1 Koefisien Determinasi ... 44

3.7.2 Uji F-Statistik ... 45

3.7.3 Uji T-Statistik (Partial Test) ... 46

3.8 Defenisi Operasional Variabel Penelitian ... 46

BAB IV HASIL DAN PEMBAHASAN ... 49

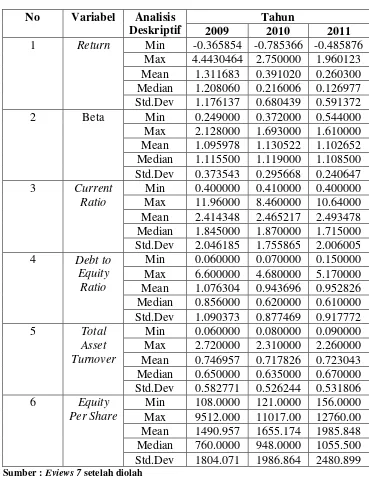

4.1 Deskripsi Objek Penelitian ... 49

4.2 Analisis Deskriptif ... 49

4.3 Analisis Data ... 54

4.3.1 Hasil Uji Hausman ... 54

4.3.2 Analisis Regresi Data Panel ... 55

4.4 Uji Penyimpangan Asumsi Klasik ... 55

4.4.1 Hasil Uji Multikolinearitas ... 55

4.4.2 Hasil Uji Heterokedastisitas ... 56

4.4.3 Hasil Uji Autokorelasi ... 56

4.5 Hasil Model Estimasi ... 57

4.6 Uji Kesesuaian (Test of Goodness of Fit) ... 59

4.6.1 Koefisien Determinasi (R-Squared) ... 59

4.6.2 Hasil Uji F-Statistik ... 60

4.6.3 Hasil Uji T-Statistik ... 61

4.7 Analisis Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Matriks Risiko

2.2 Ringkasan Penelitian Terdahulu ... 27

3.1 Daftar Sampel Perusahaan ... 35

4.1 Analisis Deskriptif ... 50

4.2 Uji Hausman ... 54

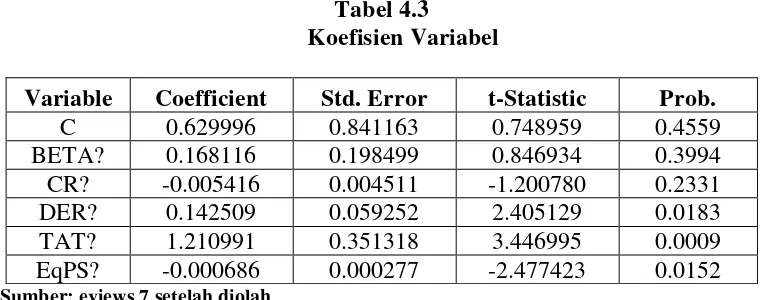

4.3 Koefisien Variabel ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pasar Modal Sebagai Disintermediasi Keuangan ... 11

2.2 Karakteristik Kepekaan Beta Saham ... 22

2.3 Hubungan Risiko dan Return ... 32

2.4 Kerangka Pemikiran ... 57

DAFTAR LAMPIRAN

ABSTRACT

ANALYSIS THE EFFECT OF BETA AND FINANCIAL RATIOS ON THE STOCK RETURN IN KOMPAS 100 INDEX

The object of this study is to analyzethe effect of beta and financial ratios on stock return in Kompas 100 index. Financial ratios used are Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TAT) and Equity Per Share (EQPS).

The data used were 46 companies selected using purposive sampling technique with the criteria (1) The companies whose shares are included in Kompas 100 index registered in Indonesia Stock Exchange during period 2011. (2) The companies which were consistently active during period 2009-2011 in Kompas 100 index. (3) The companies fulfilling the indicator of dependent and independent variables during period 2009-2011. The data to analyze in this research were panel data using Multiple Linier Regression with Fixed Effect Model (FEM). Data processing was done using Eviews 7 program.

The results of research showed that simultaneously through f-statistic test the variable of beta, current ratio, debt to equity ratio, total asset turnover and equity per share had significant influence to stock return in Kompas 100 index on significance rate 90%, whereas based on t-statistic test, it can be concluded that the variable of debt to equity ratio, total asset turnover and equity per share had significant influence to stock return in index Kompas 100, and the variable of beta and current ratio had insignificant influence to stock returns in Kompas 100 index during period 2009-2011 on significance rate 95%. In addition, the coefficient of determination showed that the variable of beta, current ratio, debt to equity ratio, total asset turnover and equity per share are capable only to explain that the variable of stock return in Kompas 100 index for 44.25%.

ABSTRAK

ANALISIS PENGARUH BETA DAN RASIO KEUANGAN TERHADAP RETURN SAHAM INDEKS KOMPAS 100

Penelitian ini bertujuan untuk menganalisis pengaruh beta saham dan rasio keuangan terhadap return saham indeks Kompas 100. Rasio keuangan yang digunakan yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TAT) dan Equity Per Share (EQPS).

Dalam peneltian ini data yang digunakan adalah 46 perusahaan yang terpilih melalui teknik purposive sampling dengan kriteria (1) Perusahaan yang sahamnya termasuk dalam indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. (2) Perusahaan yang secara konsisten aktif selama periode 2009-2011 dalam indeks Kompas 100 . (3) Perusahaan yang memenuhi indikator variabel dependen dan independen selama periode 2009-2011. Di dalam penelitian ini data yang dianalisis adalah data panel dengan menggunakan model regresi linier berganda model fixed effect (FEM). Pengolahan data dilakukan dengan menggunakan program Eviews 7.

Penelitian ini menemukan bahwa secara simultan melalui uji f-statistik variabel beta , current ratio, debt to equity ratio, total asset turnover dan equity per share secara bersama-sama berpengaruh signifikan terhadap return saham indeks Kompas 100 pada tingkat kepercayaan 90%, sementara berdasarkan uji t-statistik disimpulkan bahwa variabel debt to equity ratio, total asset turnover dan equity per share secara parsial signifikan terhadap return saham indeks Kompas 100, sedangkan variabel beta dan current ratio secara parsial tidak signifikan terhadap return saham indeks Kompas 100 pada periode 2009-2011 pada tingkat kepercayaan 95%. Selain itu koefisien determinasi menunjukan variabel beta , current ratio, debt to equity ratio, total asset turnover dan equity per share hanya mampu menjelaskan variabel return saham indeks Kompas 100 sebesar 44.25%.

Kata Kunci: Return Saham, Beta, Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Equity Per Share.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk hutang, ekuitas (saham),

instrumen derivatif maupun instrumen lainnya (Darmadji dan Fakhruddin, 2006).

Saat ini, pasar modal yang merupakan salah satu bagian dari pasar keuangan,

menjadi pasar atas dana yang penting di era kehidupan modern sebagai lembaga

investasi dan penghimpun dana.

Perkembangan pasar modal memiliki peranan yang besar dalam

meningkatkan pertumbuhan perekonomian karena pasar modal memiliki dua

fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan (Husnan, 1994).

Dalam kaitannya dengan dana, terdapat dua kelompok utama pelaku ekonomi

yaitu penyedia dana (suppliers of funds) dan pengguna dana (users of fund). Pelaku ekonomi yang berkedudukan sebagai penyedia dana merupakan

pihak-pihak yang memiliki kelebihan dana (investor), sedangkan pengguna dana

merupakan pihak-pihak yang membutuhkan dana (emiten). Pasar modal dikatakan

memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas yang

mempertemukan dua pelaku ekonomi tersebut , yaitu pihak yang memiliki

kelebihan dana (investor) dan pihak yang membutuhkan dana (emiten). Sementara

dalam melaksanakan fungsi keuangan pasar modal menyediakan dana yang

dibutuhkan oleh pihak-pihak lainnya tanpa harus terlibat secara langsung dalam

Dalam aktivitas pasar modal pihak yang memiliki dana (investor) dan

yang membutuhkan dana (emiten) akan memiliki kepentingan yang berbeda. Bagi

emiten, pasar modal adalah salah satu alternatif untuk mendapatkan tambahan

dana tanpa perlu menunggu hasil dari produksi perusahaan. Sedangkan bagi

investor pasar modal adalah salah satu alternatif untuk melakukan investasi dan

mendapatkan keuntungan yang optimal.Pada umumnya surat-surat berharga yang

diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga bersifat

hutang dan surat berharga yang bersifat pemilikan (Husnan, 1994). Surat berharga

yang bersifat hutang disebut dengan obligasi dan surat berharga yang bersifat

pemilikan disebut dengan saham.

Saham adalah tanda penyertaan atau pemilikan seseorang atau badan

dalam suatu perusahaan atau perseroaan terbatas (Darmadji dan Fakhruddin,

2006). Setiap investor yang melakukan investasi dalam bentuk penanaman saham

selalu berharap memperoleh return saham yang besar. Return saham adalah hasil yang diperoleh dari investasi saham. Return dapat berupa return realisasi atau

return ekspektasi. Return realisasi adalah return yang telah terjadi yang dihitung berdasarkan data historis yang dapat digunakan untuk mengukur kinerja

perusahaan dan sebagai dasar penentuan return ekspektasi dan risiko di masa mendatang. Return ekspektasi adalah return yang diharapkan akan diperoleh investor di masa mendatang (Jogiyanto, 2000). Pada dasarnya, return yang

diperoleh dari pemilikan saham berupa dividen dan capital gain (loss). Dalam berinvestasi, investor tentunya mengharapkan keuntungan yang tinggi atas modal

pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh

dari investasi, semakin besar pula risikonya. Risiko yang lebih tinggi biasanya

dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang tinggi tidak selalu

harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar

yang tidak rasional. Dalam investasi saham ada dua risiko yang akan dihadapi

investor yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis (unsystematic risk). Risiko sistematis, yaitu risiko yang tidak dapat dihilangkan begitu saja dengan diversifikasi, sedangkan risiko tidak sistematis dapat

dihilangkan dengan diversifikasi (Jogiyanto, 2000).

Risiko yang relevan untuk dipertimbangkan oleh investor dalam

pengambilan keputusan investasi adalah risiko sistematis atau risiko pasar

(Husnan,1994), sebab investor dapat mengeliminasi risiko tidak sistematis melalui

pembentukan portofolio investasi. Dalam literatur keuangan, risiko sistematis atau

risiko pasar sering dinayatakan dengan beta. Dengan demikian untuk kepentingan

investasi, investor harus menaksir besarnya beta saham sebagai ukuran risiko

investasi di pasar modal. Suatu investasi tentunya memiliki risiko tersendiri.

Investor tidak dapat secara pasti mengetahui risiko apa yang akan diterimanya

dalam melakukan suatu investasi. Oleh karena itu seorang investor memerlukan

analisis dalam menginvestasikan dananya dan meminimalkan risiko.

Berbagai penelitian mengenai pengaruh beta terhadap return saham telah

secara signifikan terhadap return saham. Sementara Suharli (2005) menunjukkan bahwa beta tidak berpengaruh secara signifikan terhadap return saham.

Ang (1997) mengelompokkan rasio keuangan ke dalam lima rasio yaitu

rasio likuiditas, solvabilitas (leverage), rentabilitas (profitabilitas), aktivitas, dan rasio pasar (market ratios). Rasio-rasio keuangan tersebut digunakan untuk

menjelaskan kekuatan dan kelemahan kondisi keuangan perusahaan serta untuk

memprediksi return saham di pasar modal. Semakin baik kinerja keuangan

perusahaan yang tercermin dari rasio-rasionya maka semakin tinggi return saham perusahaan.Rasio keuangan yang digunakan dalam penelitian ini adalah Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TAT) dan Equity

Per Share (EqPS).

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban

lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui

kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya.

Semakin besar current ratio yang dimiliki menunjukkan besarnya kemampuan

perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja

yang sangat penting untuk menjaga performance kinerja perusahaan yang pada

akhirnya mempengaruhi harga saham. Hal ini dapat memberikan keyakinan

kepada investor untuk memiliki saham perusahaan tersebut sehingga dapat

meningkatkan return saham.

Penelitian mengenai current ratio pernah dilakukan oleh Astuti (2006), Ulupui (2006) dan Prihantini (2009) yang menunjukkan hasil yang sama bahwa

dilakukan oleh Hernendiastoro (2005) menunjukkan bahwa current ratio tidak berpengaruh terhadap return saham.

Debt to equity ratio merupakan rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam mengembalikan hutang jangka panjangnya

dengan melihat perbandingan antara total hutang dengan total ekuitasnya (Ang,

1997). Penelitian terdahulu yang menguji pengaruh antara debt to equity ratio terhadap return saham antara lain dilakukan oleh Rachmatika (2006) dan

Prihantini (2009) yang menunjukkan bahwa debt to equity ratio berpengaruh terhadap return saham. Hasil penelitian tersebut bertentangan dengan Hernendiastoro (2005), Suharli (2005), Astuti (2006) dan Ulupui (2006) yang

menyatakan bahwa debt to equity ratio tidak berpengaruh terhadap return saham. Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa

efektif perusahaan dalam mengelola aktivanya. Jika perusahaan memiliki terlalu

banyak aktiva maka perusahaan akan membutuhkan biaya modal yang tinggi pula,

hingga akhirnya menyebabkan laba menurun (Brigham, 2001). Rasio aktivitas

yang digunakan dalam penelitian ini adalah Total Asset Turnover. Rasio ini digunakan untuk mengukur perputaran semua aktiva perusahaan. Penelitian yang

dilakukan oleh Astuti (2006) menunjukkan bahwa total asset turnover berpengaruh terhadap return saham. Sementara Ulupui (2006) menunjukkan bahwa total asset turnover tidak berpengaruh terhadap return saham.

Equity Per Share adalah total ekuitas dibagai dengan jumlah saham yang beredar (Jogiyanto, 2000). Penelitian yang dilakukan oleh Maslutfiyah (2010)

return saham. Sementara Wijaya (2008) menunjukkan bahwa equity per share tidak berpengaruh terhadap return saham.

Berdasarkan latar belakang masalah diatas, peneliti tertarik untuk

melakukan penelitian yang berjudul “ Analisis Pengaruh Beta dan Rasio

Keuangan Terhadap Return Saham Indeks Kompas 100 ”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas , maka dapat dirumuskan

permasalahan yang akan dibahas dalam penelitian ini sebagai berikut:

1. Apakah beta berpengaruh terhadap return saham?

2. Apakah current ratio berpengaruh terhadap return saham?

3. Apakah debt to equity ratio berpengaruh terhadap return saham? 4. Apakah total asset turnover berpengaruh terhadap return saham?

5. Apakah equity per share berpengaruh terhadap return saham? 1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui :

1. Menganalisis pengaruh beta terhadap return saham.

2. Menganalisis pengaruh current ratio terhadap return saham.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, sebagai wahana pengaplikasian ilmu yang telah peneliti

peroleh di bangku kuliah dan menambah wawasan dalam bidang pasar

modal khususnya mengenai return saham.

2. Bagi investor, diharapkan dapat memberikan informasi mengenai faktor-faktor yang mempengaruhi return saham sehingga investor dapat

mengambil keputusan yang tepat dalam melakukan investasi dan mencapai

return yang optimal.

3. Bagi emiten, diharapkan dapat memberikan informasi dan bahan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Berdasarkan Undang-undang Pasar Modal Republik Indonesia Nomor 8

tahun 1995 Pasal 1 butir 13 menyebutkan bahwa “Pasar modal yaitu sebagai suatu

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek.” Sedangkan menurut Darmadji (2006),

pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang

yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen

derivatif, maupun instrumen lainnya. Jogiyanto (2000) menyatakan bahwa

perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar

modal. Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar

primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran

perdana ke publik (initial public offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah going public (sekuritas tambahan ini sering disebut dengan seasones new issues). Selanjutnya surat berharga yang sudah beredar

diperdagangkan di pasar sekunder (secondary market). Tipe lain dari pasar modal adalah pasar ketiga (third market) dan pasar keempat (fourth market). Pasar ketiga

merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar

ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada

diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Pasar

keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan

saham dalam jumlah blok yang besar.

Pasar modal banyak dijumpai di banyak negara, karena pasar modal

memiliki peran besar bagi perekonomian suatu negara. Pasar modal dikatakan

memiliki dua fungsi sekaligus yakni fungsi ekonomi dan fungsi keuangan

(Husnan, 1994). Dalam melaksanakan fungsi ekonominya, pasar modal

menyediakan fasilitas untuk memindahkan dana dari pihak yang kelebihan dana

(investor) ke pihak yang membutuhkan dana (emiten). Fungsi ini sebenarnya juga

dilakukan oleh lembaga perbankan, namun bedanya di pasar modal yang

diperdagangkan adalah dana jangka panjang. Fungsi keuangan dilakukan dengan

menyediakan dana yang diperlukan oleh emiten dan para investor menyediakan

dana tanpa harus terlibat langsung dalam kegiatan operasi perusahaan.

Manfaat melakukan investasi di pasar modal dapat dipandang dari sisi

investor dan dari sisi emiten. Dari sisi investor, pasar modal merupakan alternatif

investasi selain sektor real astate. Sebagaimana dengan investasi pada umumnya,

tujuannya adalah mengembangkan dana yang dimilikinya untuk memperoleh

return optimal dimasa yang akan datang dengan risiko yang bersedia ditanggung.

Dari sisi emiten, keberadaan pasar modal diperlukan sebagai suatu alternatif

untuk menghimpun dana jangka panjang tanpa menggunakan intermediasi

keuangan dan memungkinkan perusahaan menghimpun dana dengan biaya modal

yang lebih rendah dari sistem perbankan. Sistem perbankan pada umumnya

ini merupakan biaya intermediasi karena bank bertindak sebagai perantara

(Gambar 2.1). Penghimpunan dana dari pasar modal memungkinkan emiten

mengurangi biaya intermediasi ini karena penyaluran dana dari investor ke pihak

emiten dilakukan secara langsung. Walaupun pada kenyataannya pada proses

emisi saham dan obligasi memerlukan cost untuk consultant fee, underwriting fee,

selling agent fee, dll tetapi biaya ini masih lebih rendah dibandingkan perbankan pada umumnya. Jika jumlah dana yang dihimpun semakin besar, maka presentase

biaya ini terhadap total dana terkumpul akan makin kecil (Husnan,1994).

Dengan demikian adanya pasar modal diharapkan aktivitas perekonomian

dapat meningkat karena pasar modal meruapakan alternatif pendanaan bagi

perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar dan

selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas ( Darmadji, 2006).

Sumber : Husnan (1994)

Gambar 2.1

Pasar Modal Sebagai Disintermediasi Keuangan

Fund Lenders / Investor

Comercial Bank

Certificate of deposit=9%

Certificate of credit=15%

Emiten / Corporation

Capital Market

2.1.2 Indeks Kompas 100

Indeks Kompas 100 merupakan suatu indeks saham dari 100 saham

perusahaan publik yang diperdagangkan di Bursa Efek Indonesia. Indeks Kompas

100 secara resmi diterbitkan oleh Bursa Efek Indonesia bekerjasama dengan

Koran Kompas pada 10 Agustus 2007. Saham-saham yang terpilih untuk

dimasukkan dalam indeks Kompas 100 didasarkan pada pertimbangan likuiditas

yang tinggi dan kapitalisasi pasar. Review dan pergantian saham indeks Kompas

100 dilakukan setiap enam bulan sekali. Berikut adalah kriteria pemilihan saham

indeks Kompas 100 :

1. Telah tercatat di Bursa Efek Indonesia minimal 3 bulan.

2. Masuk dalam 150 saham berdasarkan nilai transaksi di pasar regular.

3.

Dari 150 saham yang terpilih tersebut, 60 saham dengan nilai transaksiterbesar secara otomatis akan masuk dalam perhitungan indeks

Kompas 100.

4. Untuk mendapatkan 100 saham dipilih 40 saham lagi dengan

menggunakan kriteria hari transaksi di pasar regular, frekuensi

transaksi di pasar regular dan kapitalisasi pasar.

5. Sebagai saringan terakhir, Bursa Efek Indonesia juga mengevaluasi

dan mempertimbangkan faktor-faktor fundamental dan pola

perdagangan.

2.1.3 Return Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

berwujudkan selembar kertas yang menerangkan bahwa pemilik kertas dalam

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji, 2006).

Return saham adalah hasil yang diperoleh dari investasi saham. Return

dapat berupa return realisasi atau return ekspektasi. Return realisasi adalah return yang telah terjadi yang dihitung berdasarkan data historis yang dapat digunakan

untuk mengukur kinerja perusahaan dan sebagai dasar penentuan return ekspektasi dan risiko di masa mendatang. Return ekspektasi adalah return yang diharapkan akan diperoleh investor di masa mendatang (Jogiyanto, 2000).

Return total terdiri dari capital gain (loss) dan yield (Jogiyanto, 2000). Dimana return total ini merupakan keseluruhan return yang diperoleh dari suatu

investasi pada periode tertentu. Return total dapat dinyatakan sebagai berikut: Return Total = Capital gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 2000):

����������� (����) =Pt−Pt−1

Pt−1

Keterangan

Pt = Harga saham periode sekarang

Pt‐1 = Harga saham periode sebelumnya

Yield adalah persentase penerimaan kas periodik dari suatu investasi terhadap

dividen periodik sebesar Dt rupiah per-lembarnya, maka yield dapat dituliskan sebagai berikut (Jogiyanto, 2000):

�����= Dt

Pt−1

Keterangan :

Dt = Dividen kas yang dibayarkan

Pt ‐1 = Harga saham periode sebelumnya

Yield disebut juga dengan current income yaitu keuntungan yang diperoleh dari penerimaan kas periodik yang dapat diperoleh dari pembayaran bunga

deposito, dividen, bunga obligasi dan sebagainya disebut sebagai pendapatan

lancar, maksudnya adalah keuntungan biasanya diterima dalam bentuk kas atau

setara kas, sehingga dapat dikonversi dalam bentuk uang kas cepat seperti bunga

atau jasa giro dan dividen tunai. Sehingga return total dapat dirumuskan sebagai berikut (Jogiyanto, 2000):

����������� = Pt− Pt−1 +Dt

Pt−1

Keterangan :

Pt = Harga saham sekarang

Pt ‐1 = Harga saham periode sebelumnya

Dt = Dividen kas yang dibayarkan

Namun mengingat tidak selamanya perusahaan membagikan dividen kas

secara periodik kepada pemegang sahamnya, maka dalam penelitian ini return saham dapat dihitung sebagai berikut (Jogiyanto, 2000) :

����������� = Pt−PPt−1

Keterangan :

Pt = Harga saham periode sekarang

Pt‐1 = Harga saham periode sebelumnya

2.1.4 Beta Saham

Dalam melakukan investasi, ada dua hal yang harus dipertimbangkan oleh

investor, yaitu keuntungan (return) dan risiko (risk). Risiko merupakan

kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan (Tandelilin, 2001). Semakin besar perbedaannya maka semakin tinggi

tingkat risikonya. Return dan risiko merupakan dua hal yang tidak dapat terpisahkan. Artinya, dalam berinvestasi, disamping menghitung return yang

diharapkan, investor juga harus memperhatikan risiko yang harus ditanggungnya.

Apabila suatu protofolio dalam pasar memiliki risiko yang tinggi, maka portofolio

tersebut juga memiliki return yang tinggi dan sebaliknya. Menurut Widoatmodjo

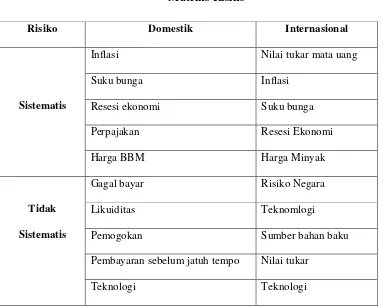

(2009), dalam investasi risiko terbagi dua yaitu risiko domestik (domestic risk) dan risiko internasional (international risk). Risiko domestik merupakan risiko yang ditimbulkan oleh penyebab-penyebab domestik, seperti inflasi, kenaikan

suku bunga oleh pemerintah dan lain sebagainya. Risiko internasional merupakan

risiko yang penyebabnya datang akibat pergaulan ekonomi nasional dengan

ekonomi internasional, seperti peningkatan harga minyak di pasar internasional.

Selain dikelompokkan atas dasar batas negara (domestik dan

internasional), risiko juga dikelompokkan menjadi risiko sistematis (systematic

pada berbagai jenis saham) dan dampaknya dirasakan oleh seluruh instrumen

investasi. Risiko ini disebut juga dengan risiko pasar. Risiko ini terjadi karena

kejadian-kejadian di luar kegiatan perusahaan, seperti inflasi, resesi, kebijakan

moneter dan lain sebagainya. Sedangkan risiko tidak sistematis merupakan risiko

yang dapat dihilangkan dengan diversifikasi dan dampaknya hanya dirasakan oleh

perusahaan tertentu yang berhubungan dengan risiko tersebut. Karena risiko ini

untuk suatu perusahaan, yaitu hal yang buruk terjadi dalam suatu perusahaan

dapat diimbangi dengan hal baik yang terjadi di perusahaan lain, misal

pemogokan buruh, tuntutan dari pihak lain, perubahan teknologi bagian produksi

dan sebagainya. Penjumlahan dari kedua risiko tersebut disebut risiko total (total

risk).

Tabel 2.1 Matriks Risiko

Risiko Domestik Internasional

Sistematis

Inflasi Nilai tukar mata uang

Suku bunga Inflasi

Resesi ekonomi Suku bunga

Perpajakan Resesi Ekonomi

Harga BBM Harga Minyak

Tidak

Sistematis

Gagal bayar Risiko Negara

Likuiditas Teknomlogi

Pemogokan Sumber bahan baku

Pembayaran sebelum jatuh tempo Nilai tukar

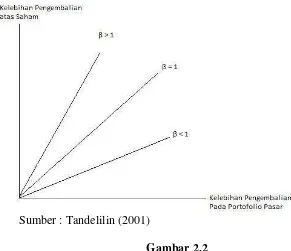

Risiko sistematis atau risiko pasar sering dinyatakan dengan beta. Beta

merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio

terhadap return pasar (Jogiyanto, 2000). Volatilitas dapat didefenisikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Semakin besar fluktuasi return saham terhadap return pasar maka

semakin besar pula beta saham tersebut. Demikian pula sebaliknya, semakin kecil

fluktuasi return saham terhadap return pasar, semakin kecil pula beta saham

tersebut. Tendelilin ( 2001) menyatakan bahwa beta menunjukkan sensitivitas

return sekuritas terhadap perubahan return pasar.

Sumber : Tandelilin (2001)

Gambar 2.2

Karakteristik Kepekaan Beta Saham

Gambar di atas menunjukkan beberapa karakteristik kepekaan beta saham.

Dapat dilihat bahwa β = 1 berarti perubahan return saham atau portofolio

memiliki tingkat respon pergerakan yang sama dengan pergerakan return pasar.

dari pergerakan return pasar, hal ini sering disebut saham agresif. Sementara

saham dengan β < 1 dinamakan saham defensif karena pergerakan return saham

perusahaan tersebut lebih kecil daripada return pasar.

Beta dapat dihitung dengan menggunakan teknik regresi. Teknik regresi

untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan

return sekuritas sebagai variabel dependen dan return pasar sebagai variabel independen. Persamaan regresi yang dihasilkan dari data time series ini akan

menghasilkan koefisien beta yang diasumsikan stabil dari waktu ke waktu selama

masa periode observasi. Dalam mengestimasi nilai beta suatu saham dapat

dilakukan dengan menggunakan Model Indeks Tunggal (Single Index Model)

atau Model CAPM (Capital Assets Pricing Model). Jika menggunakan model CAPM, beta dapat dihitung berdasarkan persamaan sebagai berikut :

R

i= R

BR+ β

i(R

m– R

BR) + e

iKeterangan :

Ri = return sekuritas ke-i

RBR = return sekuritas bebas risiko Rm = return portofolio pasar

βi = beta sekuritas ke-i

Untuk mengaplikasikan model CAPM ini ke dalam persamaan regresi, maka nilai

RBR perlu dipindahkan ke sebelah kiri. Sehingga persamaan menjadi :

R

i- R

BR=

β

i(R

m– R

BR) + e

iSedangkan jika menggunakan model Indeks Tunggal, beta dapat dihitung

R

i=

α

i+ β

iR

m+ e

iKeterangan:

Ri = return sekuritas ke-i

αi = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar.

βi = beta sekuritas ke-i

Rm = return portofolio pasar

Untuk menghitung beta, dalam penelitian ini digunakan Model Indeks Tunggal

(Single Index Model).

2.1.5 Rasio Keuangan

Salah satu informasi penting dari laporan keuangan yang sering digunakan

investor untuk pengambilan keputusan investasi adalah kinerja perusahaan.

Kinerja keuangan perusahaan ini mencerminkan kekuatan perusahaan yang

angka-angkanya diperoleh dari laporan keuangan. Penilaian terhadap kinerja

keuangan perusahaan merupakan suatu kegiatan yang sangat penting karena

berdasarkan penilaian tersebut dapat dijadikan sebagai ukuran keberhasilan suatu

perusahaan selama satu periode waktu tertentu. Disamping itu penilaian kinerja

keuangan juga dapat dijadikan pedoman bagi usaha perbaikan atau peningkatan

kinerja keuangan perusahaan tersebut. Kinerja keuangan dapat diketahui dari

laporan keuangan dengan cara melakukan analisis laporan keuangan melalui

perhitungan rasio keuangan. Rasio adalah perbandingan antara dua elemen

laporan keuangan yang menunjukkan indikator kesehatan keuangan pada periode

Ang (1997) rasio keuangan dikelompokkan ke dalam lima rasio yaitu rasio

likuiditas, solvabilitas (leverage), rentabilitas (profitabilitas), aktivitas, dan rasio

pasar (market ratios). Rasio-rasio keuangan tersebut digunakan untuk menjelaskan kekuatan dan kelemahan kondisi keuangan perusahaan serta untuk

memprediksi return saham di pasar modal. Semakin baik kinerja keuangan

perusahaan yang tercermin dari rasio-rasionya maka semakin tinggi return saham perusahaan.

2.1.6 Current Ratio

Menurut Kasmir (2008), Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Perhitungan

current ratio dilakukan dengan cara membandingkan antara total aktiva lancar

dengan total hutang lancar. Secara matematis, current ratio dapat dirumuskan sebagai berikut :

������������ = �������������

������������������

Aktiva lancar (current asset) meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar dimuka, pendapatan yang masih harus diterima,

pinjaman yang diberikan dan aktiva lancar lainnya. Hutang lancar (current liabilities) meliputi hutang dagang, hutang bank satu tahun, hutang wesel, hutang

gaji, hutang pajak, hutang dividen, biaya diterima dimuka, hutang jangka panjang

yang sudah hampir jatuh tempo dan hutang jangka pendek lainnya (Kasmir,

2008). Apabila current ratio rendah, dapat dikatakan bahwa perusahaan kurang

menentukan bahwa kondisi perusahaan sedang baik. Hal itu dapat saja terjadi

karena kas tidak digunakan sebaik mungkin.

2.1.7 Debt to Equity Ratio

Menurut Kasmir (2008), Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini diperoleh dengan cara

membandingkan antara seluruh hutang dengan seluruh ekuitas. Secara matematis,

debt to equity ratio dapat dirumuskan sebagai berikut :

����������������� = ���������

�����������

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang); sedangkan total equity merupakan total modal sendiri (total modalsaham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio

ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang)

terhadaptotal modal yang dimiliki perusahaan. Semakin tinggi debt to equity ratio menunjukkan komposisi total hutang (jangka pendek dan jangka panjang)

semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur).

2.1.8 Total Asset Turnover

Total Asset Turnover merupakan salah satu rasio aktivitas, yaitu rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Total asset turnover adalah rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur

Rasio ini dihitung dengan membagi penjualan dengan total aktiva. Secara

matematis, total asset turnover dapat dirumuskan sebagai berikut :

������������������= �����

�����������

Ketika penjualan pada posisi yang tinggi maka perusahan akan

mengharapkan laba yang tinggi pula. Nilai total asset turnover yang semakin

besar menunjukkan nilai penjualannya juga semakin besar dan harapan

memperoleh laba juga semakin besar.

2.1.9 Equity Per Share

Equity per share menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih

sama dengan total ekuitas pemegang saham, maka equity per share adalah total ekuitas dibagai dengan jumlah saham yang beredar (Jogiyanto, 2000). Total

ekuitas meliputi modal saham yang disetor, cadangan modal, laba ditahan dan

aktiva tetap. Secara matematis, equity per share dapat dirumuskan sebagai berikut:

����������ℎ���= ������������

�����ℎ��ℎ�������������

Equity per share merupakan faktor yang dapat digunakan oleh para

investor untuk menentukan nilai saham.

2.2. Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

Hemendiastoro (2005) melakukan penelitian mengenai pengaruh kinerja

perusahaan (current ratio, debt to equity ratio, return on asset dan price earning

ratio) dan kondisi ekonomi (inflasi, suku bunga dan kurs) terhadap return saham dengan metode intervalling pada perusahaan yang termasuk dalam LQ-45 periode 2001-2003. Penelitian ini menggunakan metode regresi berganda. Hasil penelitian

ini menunjukkan bahwa pada interval 3 bulanan dan 6 bulanan return on asset dan suku bunga berpengaruh terhadap return saham, tetapi pada interval 12 bulanan

hanya suku bunga yang berpengaruh terhadap return saham, sehingga untuk interval 3 bulanan dan 6 bulanan variabel-variabel current ratio, debt to equity ratio, price earning ratio, inflasi dan kurs tidak berpengaruh terhadap return

saham; untuk interval 12 bulanan variabel-variabel current ratio, debt to equity, return on asset, price earning ratio, inflasi dan kurs tidak berpengaruh terhadap return saham.

Suherli (2005) melakukan penelitian mengenai pengaruh debt to equity ratio dan tingkat risiko (beta) tehadap return saham pada industri food and

baverage di Bursa Efek Jakarta periode 2001-2004. Penelitian ini menggunakan metode regresi berganda. Hasil analisis menunjukkan bahwa variabel debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap return saham.

Sedangkan variabel tingkat risiko (beta) berpengaruh positif dan tidak signifikan

terhadap return saham.

Astuti (2006) melakukan penelitian mengenai pengaruh EVA, MVA dan

yang listed di Bursa Efek Jakarta periode 2001-2003. Teknik analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa

variabel current ratio, price to book value dan total asset turnover mempunyai pengaruh positif dan signifikan terhadap return saham. Sedangkan return on investment dan debt to equity ratio tidak mempunyai pengaruh terhadap return

saham.

Rachmatika (2006) melakukan penelitian mengenai pengaruh beta saham,

growth opportunities, return on asset dan debt to equity ratio terhadap return saham pada perusahaan yang tercatat pada LQ-45 periode 2001-2004. Metode

analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian tersebut

menyimpulkan bahwa debt to equity ratio dan return on asset mempunyai pengaruh positif dan signifikan terhadap return saham. Sedangkan variabel beta

berpengaruh negatif dan signifikan terhadap return saham dan variabel growth opportunities tidak berpengaruh signifikan terhadap return saham

Ulupui (2006) melakukan penelitian mengenai pengaruh rasio likuiditas,

leverage, aktivitas dan probabilitas terhadap return saham. Obyek penelitian ini adalah perusahaan makanan dan minuman dengan kategori industri barang

konsumsi di BEJ periode 1999-2005. Penelitian ini menggunakan metode regresi

berganda. Hasil penelitian ini menyatakan bahwa variabel current ratio dan return on asset berpengaruh positif dan signifikan terhadap return saham. Sedangkan

variabel debt to equity ratio berpengaruh positif dan tidak signifikan terhadap return saham dan variabel total asset turnover berpengaruh negatif dan tidak

Wijaya (2008) melakukan penelitian mengenai pengaruh rasio modal

saham terhadap return saham pada perusahaan telekomunikasi go public di

Indonesia periode 2007.Teknik analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa variabel return on equity, price earning ratio dan equity per share berpengaruh positif dan tidak signifikan terhadap

return saham. Sedangkan price to book value berpengaruh negatif dan signifikan tehadap return saham

Prihantini (2009) melakukan penelitian mengenai pengaruh inflasi, nilai

tukar, return on asset, debt to equity ratio dan current ratio terhadap return saham pada industri real estate and property yang listed di Bursa Efek Indonesia periode

2003-2006. Penelitian ini menggunakan metode regresi linear berganda yang

menunjukkan bahwa variabel inflasi, nilai tukar dan debt to equity ratio

berpengaruh negatif dan signifikan terhadap return saham. Sedangkan return on asset dan current ratio berpengaruh positif dansignifikan terhadap return saham.

Maslutfiyah (2010) melakukan penelitian mengenai pengaruh rasio modal

saham tehadap return saham pada perusahaan rokok yang go public di Bursa Efek Indonesia periode 2004-2008. Penelitian ini menggunakan metode regresi linear

berganda. Hasil analisis menunjukkan bahwa secara parsial variabel price earning ratio dan price to book value berpengaruh positif dan tidak signifikan terhadap return saham. Sedangkan variabel equity per share berpengaruh negatif dan

Tabel 2.2

Ringkasan Penelitian Terdahulu

NO TAHUN PENELITIAN JUDUL HASIL

1 2005 Andre

Hemendiastoro Pengaruh Kinerja Perusahaan dan Kondisi Ekonomi Terhadap Return Saham dengan Metode Intervalling

Variabel current ratio, debt to equity ratio, return on asset, price earning ratio, inflasi dan suku bunga masing-masing tidak berpengaruh terhadap return saham

3 2005 Michell Suherli Studi Empiris

Terhadap Dua Faktor yang Mempengaruhi Return Saham Pada Industri Food and Baverage di Bursa Efek Jakarta

Variabel debt to

equity ratio

mempunyai pengaruh negatif dan tidak signifikan terhadap

return saham.

Sedangkan beta

mempunyai pengaruh positif dan tidak

signifikan terhadap

return saham

4 2006 Dian Rachmatika Analisis Pengaruh

Beta Saham,

Growth Opportunities, Return On Asset

dan Debt to

Equity Ratio

terhadap Return

Saham

Variabel beta saham, return on asset dan debt to equity ratio masing-masing

mempunyai pengaruh yang signifikan terhadap return saham

sedangkan growth

opportunities tidak berpengaruh terhadap return saham

2 2006 I.G.K.A Ulupui Analisis Pengaruh

Rasio Likuiditas, Leverage, Aktivitas dan Probabilitas Terhadap Return Saham (Studi Pada Perusahaaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ)

Variabel current ratio dan return on asset masing-masing

berpengaruh positif dan signifikan terhadap return saham

sedangkan debt to

equity ratio dan total asset turnover tidak berpengaruh

5 2006 Subekti Puji Astuti Analisis Pengaruh Faktor-faktor Fundamental, EVA dan MVA

terhadap Return

Saham

Variabel current ratio, price to book value dan total asset turnover mempunyai pengaruh positif dan signifikan terhadap

return saham.

Sedangkan return on

investment dan debt to equity ratio tidak mempunyai pengaruh

terhadap return

saham.

6 2008 David Wijaya Pengaruh Rasio

Modal Saham Terhadap Return Saham Perusahaan- Perusahaan Telekomunikasi Go Public di Indonesia Periode 2007

Variabel return on

equity, price earning ratio, equity per share dan price to book value masing-masing berpengaruh positif dan tidak signifikan

terhadap return

saham.

7 2009 Ratna Prihantini Analisis Pengaruh

Inflasi, Nilai Tukar, Return On Asset, Debt to Equity Ratio dan Current Ratio

terhadap Return

Saham

Variabel inflasi, nilai

tukar dan debt to

equity ratio berpengaruh negatif

dan signifikan

terhadap return

saham. Sedangkan

variabel return on

asset dan current ratio berpengaruh positif dan signifikan terhadap return saham

8 2010 Maslutfiyah Analisis Rasio

Modal Saham Terhadap Return Saham Pada Perusahaan

Rokok yang Go Public di BEI

Variabel price

earning ratio dan price to book value bepengaruh positif dan tidak signifikan

terhadap return

saham. Sedangkan

variabel equity per

share berpengaruh negatif dan signifikan

terhadap return

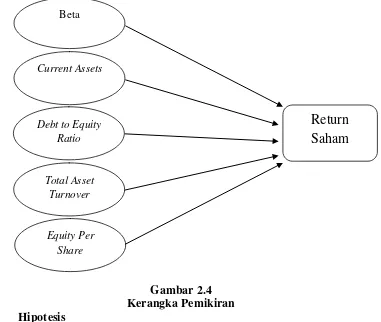

2.3 Kerangka Konseptual

1. Pengaruh Beta terhadap Return saham

Beta merupakan risiko sistematis yang mengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar (Jogiyanto, 2000). Semakin besar fluktuasi return saham terhadap return pasar maka semakin besar pula beta

saham tersebut dan sebaliknya.

Investor dalam melakukan keputusan investasinya selalu mencari

portofolio yang memberikan expected return terbesar dengan tingkat risiko

tertentu atau expected return tertentu dengan risiko terkecil. Hal ini dikarenakan

suatu investasi yang mempunyai risiko menunjukkan bahwa investasi tersebut

tidak akan memberikan keuntungan yang pasti. Sehingga dalam pengambilan

keputusan investasi, investor memerlukan ukuran risiko sistematis yang akurat

sebagai dasar untuk memperkirakan besarnya risiko maupun return investasi.

Sehingga dengan melihat perilaku koefisien beta dari waktu ke waktu, investor

dapat memperkirakan besarnya risiko sistematis pada masa yang akan datang.

Risiko sistematis tidak dapat dihilangkan dengan membentuk portofolio

dalam suatu investasi. Oleh karena itu, bagi seorang investor risiko tersebut

menjadi lebih relevan untuk dipertimbangkan dalam memilih kombinasi saham

dalam portofolio yang dibentuknya. Sehingga untuk menentukan tingkat

keuntungan yang diharapkan (expected return) terhadap suatu saham, maka harus

dikaitkan dengan risiko sistematis (yang tidak terhindarkan) dari saham yang

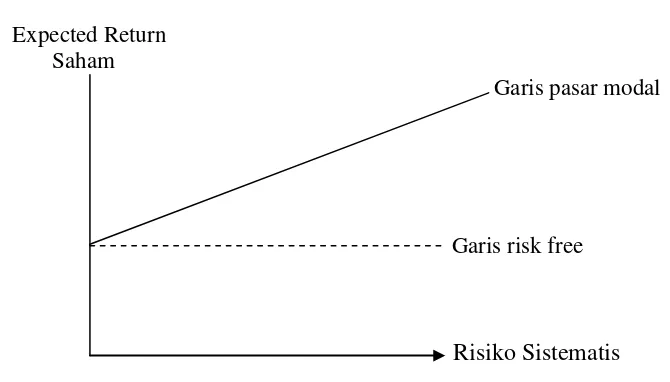

bersangkutan. Hubungan antara risiko sistematis dengan tingkat keuntungan dapat

Gambar 2.3

Hubungan Risiko dan Return

Expected Return Saham

Garis pasar modal

Garis risk free

Risiko Sistematis

Sumber : Tandelilin (2001)

Dari gambar diatas dapat dilihat bahwa keuntungan yang diharapkan lebih

tinggi dibandingkan dengan tingkat keuntungan bebas risiko (risk free rate).Garis pasar modal menunjukkan bahwa semakin besar risiko sistematis, akan semakin

tinggi pula tingkat keuntungan yang diharapkan (expected return) oleh investor.

Kemiringan garis pasar modal menunjukkan seberapa jauh seorang investor

menunjukkan sifat tidak menyukai risiko (risk averse). Semakin curam kemiringan garis pasar modalnya, berarti bahwa seorang investor semakin tidak

menyukai risiko. Dari uraian diatas jelas bahwa terdapat hubungan positif antara

risiko sistematis (beta) dengan tingat keuntungan yang diharapkan.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Michell Suherli

(2005) yang menyimpulkan bahwa variabel beta memiliki pengaruh yang positif

terhadap return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan

Hipotesis 1: Beta memiliki pengaruh terhadap Return saham indeks Kompas 100

2. Pengaruh Current Ratio terhadap Return saham

Current Ratio menunjukkan seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Current ratio

yang rendah menunjukkan bahwa perusahaan kurang modal untuk membayar

hutang yang akan menyebabkan penurunan harga pasar dari harga saham yang

bersangkutan. Namun, current ratio yang terlalu tinggi juga belum tentu baik, karena pada kondisi tertentu hal tersebut dapat menunjukkan banyak dana

perusahaan yang menganggur sehingga perusahaan tidak sepenuhnya

menggunakan kemampuan yang ada untuk menghasilkan laba, tingkat persediaan

yang melebihi kebutuhan dan adanya piutang tak tertagih yang tentunya tidak

dapat digunakan secara cepat untuk membayar hutang. Disisi lain, aktiva lancar

yang tinggi merupakan harta perusahaan yang dapat dijadikan uang dalam

sewaktu-waktu sehingga mengurangi risiko kegagalan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Perusahaan dengan posisi tersebut

seringkali tidak terganggu likuiditasnya, sehingga investor lebih menyukai untuk

membeli saham-saham perusahaan dengan nilai aktiva lancar yang tinggi

dibandingkan perusahaan yang memiliki nilai aktiva lancar yang rendah (Ang,

1997) yang akan meningkatkan return saham.

Hal didukung dengan penelitian yang dilakukan oleh Subekti Puji Astuti

(2006), Ulupui (2006) dan Ratna Prihantini (2009) yang menyimpulkan bahwa

return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai berikut:

Hipotesis 2: Current Ratio memiliki pengaruh terhadap Return saham indeks Kompas 100

3. Pengaruh Debt to Equity Ratio Terhadap Return Saham

Debt to Equity Ratio merupakan rasio solvabilitas yang digunakan untuk mengukur kemampuan modal sendiri perusahaan untuk dijadikan jaminan hutang.

Rasio ini diukur dengan membandingkan antara seluruh hutang dengan seluruh

ekuitas. Jika biaya hutang lebih kecil daripada dana ekuitas dengan menambahkan

hutang ke dalam neracanya, maka secara umum perusahaan dapat meningkatkan

profitabilitas, yang kemudian menaikkan harga sahamnya. Sehingga

meningkatkan kesejahteraan para pemegang saham dan membangun potensi

pertumbuhan yang lebih besar. Sebaliknya, biaya hutang lebih besar daripada

dana ekuitas dengan menambahkan hutang ke dalam neracanya akan menurunkan

profitabilitas perusahaan (Walsh, 2004).

Semakin tinggi debt to equity ratio menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal

sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur). Hal ini menunjukkan bahwa sumber permodalan perusahaan sangat

bergantung terhadap pihak eksternal yang berdampak pada berkurangnya minat

investor untuk menanamkan dananya di perusahaan yang bersangkutan.

Penurunan minat investor tersebut mengakibatkan penurunan harga saham

Hal ini juga didukung oleh penelitian yang dilakukan oleh Ratna Prihantini

(2009) bahwa debt to equity ratio memiliki pengaruh yang negatif dan signifikan

terhadap return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai berikut:

Hipotesis 3: Debt to equity ratio memiliki pengaruh terhadap return saham indeks Kompas 100

4. Pengaruh Total Asset Turnover terhadap Return saham

Total asset turnover adalah rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2008). Total asset

turnover digunakan untuk mengukur seberapa efisiennya seluruh aktiva perusahaan dimanfaatkan dalam menunjang penjualan (Ang, 1997). Nilai total asset turnover yang tinggi menunjukkan semakin efisien suatu perusahaan dalam

memanfaatkan aktiva yang dimilikinya dan menunjukkan semakin tingginya

penjualan yang dihasilkan. Ketika penjualan pada posisi tinggi maka perusahaan

akan memperoleh laba yang tinggi pula. Sehingga menarik minat investor untuk

menanamkan dananya di perusahaan yang bersangkutan. Peningkatan minat

investor tersebut mengakibatkan peningkatan harga saham perusahaan, sehingga

return saham perusahaan juga meningkat.

Hasil penelitian yang dilakukan oleh Subekti Puji Astuti (2006) juga

menyimpulkan bahwa total asset turnover memiliki pengaruh yang positif dan signifikan terhdap return saham. Berdasarkan penjelasan tersebut maka dapat

Hipotesis 4: Total Assets Turnover memiliki pengaruh terhadap Return saham indeks Kompas 100

5. Pengaruh Equity Per Share terhadap Return saham

Equity per share merupakan perbandingan antara total ekuitas (modal disetor, cadangan modal, laba ditahan dan aktiva tetap) dengan jumlah saham

yang beredar. Equity per share menunjukkan aktiva bersih yang dimiliki pemegang saham dengan memiliki satu lembar saham dan menyatakan besarnya

nilai riil suatu saham. Nilai equity per share yang tinggi menunjukkan meningkatnya kinerja perusahaan yang dapat menghasilkan laba yang relatif

tinggi. Sehingga meningkatkan minat investor untuk menanamkan dananya ke

perusahaan tersebut. Hal ini mengakibatkan meningkatnya harga saham, sehingga

return saham perusahaan juga meningkat.

Selain itu, nilai equity per share yang tinggi menunjukkan bahwa investor bersedia membayar harga saham yang lebih tinggi dengan jaminan keamanan atau

nilai klaim atas aktiva bersih perusahaannya semakin tinggi. Sedangkan nilai

equity per share yang rendah menunjukkan perusahaan memiliki tingkat pengembalian atas ekuitas yang relatif rendah dan juga menunjukkan rendahnya

pertumbuhan saham.

Hasil penelitian yang dilakukan oleh Wijaya (2008) menyimpulkan bahwa

equity per share memiliki pengaruh yang positif terhadap return saham.

Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai

Hipotesis 5: Equity per share memiliki pengaruh terhadap return saham indeks Kompas 100

Berdasarkan teori dan hasil penelitian terdahulu maka dapat digambarkan

[image:45.595.131.512.245.567.2]kerangka konseptual dalam bentuk diagram skematis di bawah ini:

Gambar 2.4 Kerangka Pemikiran 2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tinjauan pustaka dan

kerangka konseptual maka hipotesis dapat dikembangkan dalam penelitian ini

untuk digunakan dalam menguji variabel-variabel independent yang berpengaruh

terhadap variabel dependent seperti berikut:

1. H1: Beta memiliki pengaruh terhadap return saham.

2. H2: Curent Ratio memiliki pengaruh terhadap return saham.

Beta

Return

Saham

Current Assets

Debt to Equity Ratio

Total Asset Turnover

3. H3: Debt to Equity Ratio memiliki pengaruh terhadap return saham. 4. H4: Total Assets Turnover memiliki pengaruh terhadap return saham.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif. Data yang diperoleh

merupakan data sekunder dalam bentuk data panel yaitu berupa harga saham

harian dan rasio keuangan dari tahun 2009 sampai tahun 2011. Data harga saham

harian diperoleh dari situs

3.2 Populasi dan Sampel

dan data rasio keuangan

diperoleh dari Publikasi Laporan Keuangan (ICMD). Data-data tersebut dikelola

lebih lanjut untuk mendapatkan indikator-indikator variabel dependen dan

independen.

Menurut Kuncoro (2009), populasi adalah kelompok elemen di mana kita

tertarik untuk mempelajarinya atau menjadi objek penelitian. Populasi dalam

penelitian ini adalah seluruh saham perusahaan yang tercatat di indeks Kompas

100 selama periode 2009 sampai 2011. Pemilihan populasi ini didasarkan pada

pertimbangan saham yang likuid yang artinya saham tersebut selalu aktif

diperjualbelikan. Tetapi tidak semua anggota populasi menjadi obyek penelitian,

sehingga perlu dilakukan pengambilan sampel.

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro, 2009).

Pengambilan sampel dalam penelitian ini menggunakan metode purposive

1. Perusahaan yang sahamnya termasuk dalam indeks Kompas 100 yang

terdaftar di Bursa Efek Indonesia selama periode 2009 sampai 2011.

2. Perusahaan yang secara konsisten aktif selama periode 2009 sampai 2011

dalam indeks Kompas 100 .

3. Perusahaan yang memenuhi indikator variabel dependen dan independen

selama periode 2009 sampai 2011.

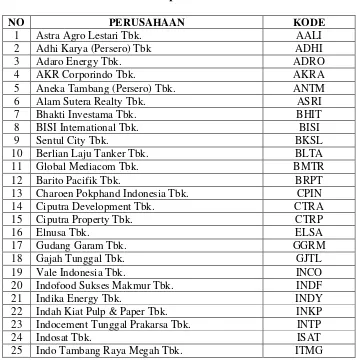

Dari populasi tersebut terdapat 46 perusahaan yang memenuhi

kriteria-kriteria yang telah ditentukan. Daftar perusahaan yang memenuhi kriteria-kriteria-kriteria-kriteria

[image:48.595.133.493.388.748.2]tersebut dapat dilihat dalam tabel berikut.

Tabel 3.1

Daftar Sampel Perusahaan

NO PERUSAHAAN KODE

1 Astra Agro Lestari Tbk. AALI

2 Adhi Karya (Persero) Tbk ADHI

3 Adaro Energy Tbk. ADRO

4 AKR Corporindo Tbk. AKRA

5 Aneka Tambang (Persero) Tbk. ANTM

6 Alam Sutera Realty Tbk. ASRI

7 Bhakti Investama Tbk. BHIT

8 BISI International Tbk. BISI

9 Sentul City Tbk. BKSL

10 Berlian Laju Tanker Tbk. BLTA

11 Global Mediacom Tbk. BMTR

12 Barito Pacifik Tbk. BRPT

13 Charoen Pokphand Indonesia Tbk. CPIN

14 Ciputra Development Tbk. CTRA

15 Ciputra Property Tbk. CTRP

16 Elnusa Tbk. ELSA

17 Gudang Garam Tbk. GGRM

18 Gajah Tunggal Tbk. GJTL

19 Vale Indonesia Tbk. INCO

20 Indofood Sukses Makmur Tbk. INDF

21 Indika Energy Tbk. INDY

22 Indah Kiat Pulp & Paper Tbk. INKP

23 Indocement Tunggal Prakarsa Tbk. INTP

24 Indosat Tbk. ISAT

26 JasaMarga Tbk. JSMR

27 Kawasan Industri Jababeka Tbk. KIJA

28 Kalbe Farma Tbk. KLBF

29 Lippo Karawaci Tbk. LPKR

30 PP London Sumatra Indonesia Tbk. LSIP

31 Medco Energy Internasional Tbk. MEDC

32 Media Nusantara Citra Tbk. MNCN

33 Matahari Putra Prima Tbk. MPPA

34 Perusahaan Gas Negara (Persero) Tbk. PGAS

35 Panin Financial Tbk. PNLF

36 Tambang Batu Bara Bukit Asam Tbk. PTBA

37 Sampoerna Agro Tbk. SGRO

38 Holcim Indonesia Tbk. SMCB

39 Semen Indonesia (Persero) Tbk. SMGR

40 Summarecon Agung Tbk. SMRA

41 Timah (Persero) Tbk. TINS

42 Telekomunikasi Indonesia (Persero) Tbk. TLKM

43 Bakrie Sumatera Plantations Tbk. UNSP

44 United Tractors Tbk. UNTR

45 Unilever Indonesia Tbk. UNVR

46 Wijaya Karya Tbk. WIKA

Sumber : BEI setelah diolah

3.3 Metode dan Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan metode dokumentasi. Dokumentasi yang dilakukan adalah

mengumpulkan semua data sekunder , dimana data harga saham diperoleh melalui

situ

ICMD (Indonesian Capital Market Directory). Selain itu data yang diperlukan

juga diperoleh melalui buku, artikel, jurnal dan website yang berkaitan dengan penelitian ini. Hal ini dilakukan untuk mendukung proses penelitian yang

dilakukan.

3.4 Pengolahan Data

Dalam mengolah data dalam penelitian ini dilakukan dengan

diperoleh. Namun sebelumnya data-data yang diperoleh diformulasikan terlebih

dahulu dengan menggunakan program microsoft office excel 2007 untuk

memperoleh data variabel sebelum dianalisis dengan menggunakan program

eviews 7.

3.5 Teknik Analisis Data 3.5.1 Metode dan Model Analisis

Penelitian ini menggunakan metode regresi linier berganda dengan data

panel untuk memperoleh gambaran yang menyeluruh mengenai pengaruh variabel

independen terhadap dependen. Regresi linier berganda adalah regresi antara

variabel dimana variabel bebasnya lebih dari satu (Pratomo dan Hidayat, 2007).

Sedangkan data panel merupakan data campuran cross section dan time series (Pratomo dan Hidayat, 2007). Metode yang digunakan dalam penelitian ini adalah

model regresi data panel fixed effect. 3.5.2 Model Regresi Data Panel

Menurut Pratomo dan Hidayat (2007), pada umumnya data panel

digunakan dalam penelitian karena berbagai alasan, salah satunya adalah karena

keterbatasan jumlah tahun pengamatan. Oleh karena itu, dengan menggunakan

data panel maka ketersediaan data akan sangat banyak sehingga hasil penelitian

akan lebih baik.

Model regresi da