LAPORAN TUGAS AKHIR

UPAYA PENINGKATAN PENERIMAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG DITERIMA PEGAWAI TETAP DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT OLEH :

NAMA : Nurul Khadijah NIM : 122600147

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA MEDAN

Alhamdulillahirabbil’alamin, dengan segenap kerendahan hati, penulis

mengucapkan syukur kehadirat ALLAH SWT yang telah memberikan rahmat dan

hidayah-Nya kepada penulis, sehingga dapat menyelesaikan Laporan Tugas Akhir

Praktik Kerja Lapangan yang berjudul “Upaya Peningkatan Penerimaan Pajak

Penghasilan Pasal 21 Atas Penghasilan Yang Diterima Pegawai Tetap Di Kantor Pelayanan Pajak Pratama Medan Barat” yang di maksutkan untuk memenuhi

salah satu syarat dalam menyelesaikan studi pada Program Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Laporan ini dibuat oleh penulis berdasarakan Praktik Kerja Lapangan

Mandiri pada Kantor Pelayanan Pajak Pratama Medan Barat dan tentunya tidak

terlepas dari bantuan berbagai pihak. Oleh karena itu, Penulis mengucapkan terima

kasih sebesar - besarnya kepada pihak yang telah memberikan bantuan yang tak

ternilai, dan dengan segala kerendahan hati penulis mengharapakan semoga Tugas

Akhir ini bermanfaat bagi semua pihak yang memerlukannya.

Penulis mengucapkan terima kasih sebesar - besarnya kepada pihak yang telah

memberikan bantuan yang tak ternilai dalam menyelesaikan Laporan Tugas Akhir,

terutama sekali kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Ibu Dra. Rosmiani M.A seaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, pikiran, tenaga untuk membimbing penulis ke arah

yang lebih sempurna sehingga selesainya Laporan Tugas Akhir ini

4. Bapak dan Ibu Dosen serta seluruh Staf dan Pegawai Fakultas Ilmu Sosial

dan Ilmu politik Universitas Sumatera Utara

5. Bapak Kepala Kantor Pelayanan Pajak Pratama Medan Barat yang telah

memberikan izin kesempatan bagi penulis dalam melakukan riset

6. Seluruh Staf dan Pegawai di Seksi Pelayanan dan Seksi Pengolahan Data

dan Informasi di Kantor Pelayanan Pajak Medan Barat

7. Terimakasih tak henti - hentinya kepada ALLAH SWT, yang senantiasa

memberikan kesehatan dan umur panjang kepada penulis sehingga dapat

menyelesaikan Laporan Tugas Akhir ini dengan sebaik – baiknya

8. Terimakasih tak terhingga kepada Orang Tua saya, Ayahanda Taufik

Lubis dan Mama Susu Andolita Hutagalung yang selalu mendoakan, dan

memberikan kasih sayang serta dukungan moril dan materil yang tidak

tergantikan sepanjang masa

9. Adik – adik ku tersayang, M. Maaz, Furqan, M. Faiz Lbs, M. Fauzan Lbs,

Siti Ghina Ayu Marfuah Lbs yang telah memberikan bantuan, dukungan

dan semangat kepada penulis sehingga dapat menyelesaikan Laporan

Tugas Akhir ini

terutama kepada Satriani, Fitria Mandriani, Kiki Pranita, Neni Wahyuni,

dan Resya Putri Amanda yang telah berbagi dalam suka dan duka selama

perkuliahan

11. Teman – teman baik yang selalu memberikan dukungannya terutama

kepada Putri Nursafitri, Ranti Ramadiana, Eriza Mediana, dan Devi

Aryani Saputri

Dalam penyusunan laporan tugas akhir ini, penulis menyadari sepenuhnya

bahasa yang digunakan dalam laporan tugas akhir ini masih belum sempurna, dan

masih banyak kekurangan yang disebabkan oleh keterbatasan kemampuan penulis.

Akhir kata, penulis berharap semoga laporan tugas akhir ini dapat bermanfaat bagi

kita semua, rekan-rekan mahasiswa, dan para pembaca sekalian.

Medan, Juli 2015

Penulis

Nurul Khadijah

122600147

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL DAN BAGAN ...viii

BAB I PENDAHULUAN A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 3

1. Tujuan PKLM ... 3

2. Manfaat PKLM ... 3

2.1 Bagi Mahasiswa ... 3

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat... 4

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fisip Usu ... 4

C. Uraian Teoritis... 5

1. Pengertian Pajak ... 5

2.Pengertian PPh Pasal 21, Pemotong PPh Pasal 21, Penerimaan Penghasilan PPh Pasal 21 ... 6

D. Ruang Lingkup PKLM ... 7

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan ... 10

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT A. Sejarah Singkat Berdirinya KPP Pratama Medan Barat ... 12

B. Visi dan Misi KPP Pratama Medan Barat ... 13

C. Wilayah Kerja KPP Medan Barat ... 14

D. Tugas Umum dan Fungsi KPP Medan Barat ... 15

E. Struktur Organisasi dan Tugas Pokok serta Fungsi dari Setiap Seksi di KPP Medan Barat... 16

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Pengertian Pajak Penghasilan... 30

B. Pajak Penghasilan Pasal 21 ... 31

1. Dasar Hukum Pajak Penghasilan Pasal 21 ... 31

2. Pengertian Pajak Penghasilan Pasal 21 ... 32

3. Wajib Pajak ... 33

4. Objek Pajak Penghasilan Pasal 21 ... 35

5. Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan pasal 21 ... 37

6. Subjek Pajak Penghasilan Pasal 21 ... 38

7. Penerima Penghasilan yang Dipotong PPh Pasal 21 ... 39

8. Biaya Jabatan dan Biaya Pensiun ... 42

9. Tarif dan Penghasilan Tidak Kena Pajak (PTKP) ... 42

10. Tarif PPh Pasal 21 Final... 46

11. Perhitungan Pajak Penghasilan Pasal 21 ... 47

C. Contoh Kasus... 50

BAB VI ANALISIS DAN EVALUASI DATA A. Potensi Penerimaan pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat ... 53

1. Analisa Jumlah Wajib Pajak yang terdaftar Sebagai Wajib pajak di KPP Pratama Medan Barat ... 53

2. Analisa Penerimaan SPT Masa dan SPT Masa PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat ... 54

3. Analisa Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan

Pajak Pratama Medan Barat ... 54

B. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat... 55

1. Melakukan pengawasan terhadap Wajib Pajak ... 55

2. mengirim Himbauan Kepada Pemotong Pajak ... 56

3. Melakukan Pemeriksaan Terhadap Wajib Pajak ... 56

C. Kendala-Kendala yang Dihadapi Dalam Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 atas Penghasilan yang Diterima Pegawai Tetap di Kantor Pelayanan Pajak Pratama Medan Barat... 57

1. Faktor-Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara Menanggulanginya ... 57

2. Cara Menanggulangi Tunggakan Pajak Penghasilan Pasal 21 ... 59

D. Peran Seorang Account Representative (AR) dalam Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 61

B. Saran... 62

DAFTAR PUSTAKA ... ix

LAMPIRAN

DAFTAR TABEL DAN BAGAN

BAGAN 2.1 Struktur Organisasi Medan Barat ... 17

TABEL 2.1 Jumlah Pegawai KPP Pratama Medan Barat ... 19

TABEL 3.1 Tarif Pasal 17 Undang – Undang PPh ... 42

TABEL 3.2 Penghasilan Tidak Kena Pajak Mulai 1 Januari 2009 Pasal 7 Ayat (1), (2) dan (3)... 43

TABEL 3.3 Perubahan Penghasilan Tidak Kena Pajak Mulai 1 Januari 2009 Pasal 7 Ayat (1), (2) dan (3) ... 43

TABEL 4.1 Data Wajib Pajak yang terdaftar di KPP Pratama Medan Barat tahun 2012 - 2014 ... 53

TABEL 4.2 Jumlah SPT Masa PPh Pasal 21 tahun 2012-2014 ... 53

TABEL 4.3 Target dan Realisasi Penerimaan PPh 21 tahun 2012-2014 ... 54

BAB I PENDAHULUAN A. Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang memiliki

kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa

Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap

tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga meningkat.

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan

perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan

masyarakat. Semakin besar negara menerima pembayaran pajak, makin besar pula

kemudahan dan pelayanan masyarakat yang mampu disediakan pemerintah secara

langsung mewujudkan pengabdian, kewjiban, dan serta dalam pembangunan dan

kehidupan bernegara.

Peran pajak yang sangat dominan sebagai penerimaan negara, membuat

Direktorat Jenderal Pajak melakukan perubahan agar dapat memberikan kemudahan

bagi Wajib Pajak (WP) untuk memenuhi kewajiban perpajakannya. Perubahan

pertama dilakukan pada tahun 1948. Pada tahun tersebut terjadi perubahan sistem

pemungutan pajak, yaitu dari official assessment system menjadi self assessment

system.

Official assessment system adalah sistem pemungutan pajak yang memberi

wewenang kepada pemerintah dalam hal ini fiskus untuk menentukan besarnya pajak

yang terutang. Ciri-ciri dari official assessment system ini adalah wewenang untuk

menentukan besarnya pajak yang terutang berada pada pemerintah (fiskus), Wajib

2

Pajak (WP) bersifat pasif, hutang pajak timbul setelah dikeluarkan Surat Ketetapan

Pajak oleh pemerintah (fiskus).

Self assessment system adalah sistem pemungutan pajak yang memberi

wewenang wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap

tahunnya sesuaidengan peraturan perundang-undangan perpajakan yang berlaku.

Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak

sepenuhnya berada di tangan wajib pajak.

Wajib pajak dianggap mampu menghitung pajak, mampu memahami undang-

undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta

menyadari akan pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi

kepercayaan untuk menghitung sendiripajak yang terutang, memperhitungkan sendiri

pajak yang terutang, menyetor atau membayar sendiri pajak yang terutang dan

melaporkan sendiri pajak terutangnya melalui Surat Pemberitahuan (SPT). Dengan

demikian, berhasil atau tidaknya pelaksaan pemungutan pajak banyak tergantung

pada kesadaran wajib pajak sendiri.

Dalam praktiknya, banyak pegawai yang tidak mau penghasilannya dipotong

oleh perusahaan atau pemberi kerja. Pegawai tersebut menganggap bahwa pajak

tersebut seharusnya dihitung, dipotong, dan dibayar oleh pemberi kerja sesuai dengan

sistem self assessment. Di samping itu para pegawai juga tidak percaya apakah pajak

penghasilan akan disetor atau telah dibayar oleh perusahaan sebagai pemotong pajak.

Dari kenyataan ini maka penulis merasa tertarik untuk mempelajari,

Penghasilan pasal 21 yang diterima oleh pegawai tetap yang terdaftar di Kantor

Pelayanan Pajak (KPP) Pratama Medan Barat. Melalui Praktik Kerja Lapangan

Mandiri (PKLM) mahasiswa dihadapkan pada pokok permasalahan secara langsung

dengan kenyataan di lapangan tempat PKLM dilaksanakan. Maka judul yang

diberikan penulis untuk laporan ini yaitu “Upaya Peningkatan Penerimaan Pajak

Penghasilan Pasal 21 Atas Penghasilan Yang Diterima Pegawai Tetap Di Kantor Pelayanan Pajak Pratama Medan Barat”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan

Madiri (PKLM) ini adalah:

1.1 Untuk mengetahui peningkatan penerimaan Pajak Penghasilan (PPh) Pasal 21

atas penghasilan yang diterima pegawai tetap di Kantor Pelayanan Pajak

Pratama Medan Barat

1.2 Untuk mengetahui upaya - upaya serta kendala dalam meningkatkan

penerimaan Pajak Penghasilan (PPh) Pasal 21 atas penghasilan yang

diterima pegawai tetap di Kantor Pelayanan Pajak Pratama Medan Barat.

2. Manfaat PKLM

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

2.1 Bagi Mahasiswa

4

b. Agar dapat menerapkan teori - teori yang didapat selama perkuliahan

khususnya di bidang perpajakan.

c. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam

lingkungan kerja nantinya kita akan terdiri dari individu - individu berbeda

dari segi usia, pendidikan, pengalaman, kedudukan, dan lain-lain yang

berbeda dalam suatu perusahaan.

d. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam

menghadapi situasi dunia kerja yang sebenarnya.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat.

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Barat dengan Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara (FISIP USU).

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya

manusia melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Barat dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa Program

Studi Diploma III Administrasi perpajakan FISIP USU.

c. Meningkatkan hubungan kerja sama antara Kantor Pelayanan Pajak Pratama

Medan Barat dengan perguruan tinggi khususnya Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis 1. Pengertian Pajak

Berdasarkan Undang - Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tatacara Perpajakan, pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-

undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan

digunakan untuk sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda

mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakan oleh :

a) Prof. DR. Rochmat Soemitro, S.H dalam bukunya Dasar - Dasar Hukum

Pajak dan Pajak Pendapatan (1990:5) berpendapat bahwa :“Pajak adalah iuran

kepada kas negara berdasarkan undang - undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaran

6

b) Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma -

norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata - mata digunakan untuk menutup pengeluaran-pengeluaran

umum”(Waluyo, 2010:2).

2. Pengertian PPh Pasal 21, Pemotong PPh Pasal 21, Penerimaan Penghasilan PPh Pasal 21

a) Menurut pasal 4 ayat 1 Undang Undang Nomor. 36 tahun 2008 Tentang PPh,

Pajak Penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh

Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan.

b) Yang termasuk pemotong PPh pasal 21 adalah :

1. Pemberi kerja yang terdiri dari orang pribadi dan badan;

2. Bendahara pemerintah baik Pusat maupun Daerah;

3. Dana pensiun atau badan lain seperti Jamsostek dan badan - badan

lainnya;

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta

badan yang membayar honorarium atau pembayaran lain kepada jasa

tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yang menyelengarakan kegiatan;(Direktorat Penyuluhan

Pelayanan dan Humas,2010 : 9).

c) Penerima penghasilan yang dipotong PPh pasal 21 adalah:

1. Pegawai;

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan

hari tua, atau jaminan hari tua, termasuk ahli warisnya;

3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan;

4. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan;(Direktorat

Penyuluhan Pelayanan dan Humas,2010 : 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri yang

paling mendasar yaitu:

1. Data jumlah wajib pajak dan penerimaan Surat Pemberitahuan (SPT) Masa

8

2. Usaha dan kendala dalam upaya peningkatan penerimaan Pajak Penghasilan

(PPh) Pasal 21 pegawai tetap pada Kantor Pelayanan Pajak Pratama Medan

Barat.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang akan digunakan dalam pelaksanaan PKLM ini adalah:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai persiapan yang menyangkut

PKLM ini, dimulai dari pengajuan judul, penetapan judul oleh Program Studi

Diploma III Administrasi Perpajakan FISIP USU, mencari bahan untuk

membuat proposal, menyusun proposal, seminar proposal, penentuan dosen

pembimbing, diskusi dan konsultasi dengan dosen pembimbing, surat riset

2. Studi Literatur

Merupakan landasan teori yang mendukung laporan ini yang menyangkut

materi yang akan yang bersumber dari buku - buku, undang - undang, dan

bahan tertulis lainnya yang berhubungan dengan laporan PKLM.

3. Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung pada

objek praktek kerja lapangan untuk mengetahui sistem - sistem yang berlaku

serta mempelajari laporan - laporan yang berhubungan dengan masalah yang

akan dibahas.

4. Pengumpulan Data

a) Data Primer

Yaitu data – data yang diperoleh dari pihak – pihak yang terkait dengan

cara melakukan wawancara dengan pegawai yang dianggap mampu

memberikan data dan informasi sesuai dengan penulisan laporan tugas

akhir.

b) Data Sekunder

Yaitu data – data yang diperoleh dari referensi ilmiah yang mendukung

laporan PKLM.

5. Analisis Data dan Evaluasi

Setelah menulis data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data atau keterangan mengenai Upaya Peningkatan Penerimaan

Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap di

Kantor Pelayanan Pajak Pratama Medan Barat.

F. Metode Pengumpulan Data

Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan:

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan

mengajukan pertanyaan secara lisan kepada perseorangan umtuk memperoleh

data yang diperlukan

2. Observasi

3. Pengumpulan data yang dilakukan oleh penulis dengan mengadakan

pengamatan langsung ditempat PKLM sehubungan dengan objek studi yang

10

4. Dokumentasi

Dalam metode ini penulis berusaha mengumpulkan dan mencari data dengan

membuat daftar dokumentasi yang telah diperoleh dari instansi terkait. Penulis

juga melakukan pengamatan yang dilakukan berdasarkan bahan bacaan yang

diperoleh dari perpustakaan, Undang - Undang Pajak, Peraturan Pemerintah,

dan sumber lainnya yang berhubungan dengan masalah yang dihadapi penulis

untuk memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir

ini.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Untuk lebih mempermudah penulis laporan PKLM, penulis terlebih dahulu

membuat uraian garis-garis besar laporan sesuai dengan standar yang ditetapkan,

terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan hal-hal yang menjadi latar

belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang

lingkup PKLM, metode pengumpulan data, dan sistematika penulisan

laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PRAKTIK

Pada bab ini penulis akan menguraikan sejarah singkat perusahaan,

struktur organisasi perusahaan, uraian tugas pokok dan fungsi, serta

BAB III GAMBARAN DATA PAJAK

Pada bab ini, penulis akan menguraikan ketentuan-ketentuan yang

berlaku mengenai PPh pasal 21, objek dan subjek PPh pasal 21, tarif

PPh pasal 21, dan perhitungan PPh pasal 21.

BAB IV ANALISA DAN EVALUASI DATA

Dalam bab ini penulis mencoba menganalisa tentang Upaya

Peningkatan Penerimaan Pajak Penghasilanan Pasal 21 di Kantor

Pelayanan Pajak Pratama Medan Barat berdasarkan kemampuan

penulis kemudian mengadakan evaluasi serta memberikan interpretasi

untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

Dalam hal ini penulis akan memaparkan bagaimana kesimpulan dari

objek yang telah diteliti serta saran-saran yang membangun bagi

perusahaan.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak didirikan pada masa penjajahan Belanda. Kantor

Pelayanan Pajak pada masa itu bernama belasting yang kemudian setelah

kemerdekaan berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah

lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal

Pajak Keuangan Republik Indonesia .

Dalam meningkatkan pelayanan kepada masyarakat, di dalam pelayanan

pembayaran pajak, maka berdasarkan Keputusan Menteri Keuangan Republik

Indonesia NO. 267/KMK.01/1989, diadakan perubahan secara menyeluruh pada

Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak sekaligus dibentuknya Kantor

Pelayanan Pajak Bumi dan Bangunan.

Dengan adanya Peraturan Menteri Keuangan Republik Indonesia No.123/PMK

.01/2006 jo No 67/PMK.01/2008, tentang organisasi dan tata kerja instansi Vertikal

Direktorat Jenderal Pajak, yang didalam keputusan tersebut telah berubahnya

sebagian besar instruksi dan terbentuknya Kantor Pelayanan Pajak dan Kantor

Pelayanan Pajak Bumi dan Bangunan. Adapun sebelumnya nama sebutan dari Kantor

Pelayanan Pajak adalah Kantor Inspeksi Pajak (KIP).

Kantor Pelayanan Pajak Pratama Medan Barat didirikan pada tahun 1976,

Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada

dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor

Inspeksi Pajak Medan Utara. Berdasarkan keputusan Menteri Keuangan No

276/KMK/01/1989 tanggal 25 maret 1989 tentang organisasi dan tata usaha

Direktorat Jenderal Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi

Kantor Pelayanan Pajak. Kemudian sesuai dengan Surat Keputusan Menteri

Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak

Medan Barat dan Kantor Pelayanan Pajak Polonia mulai berlaku sejak tanggal 25

Januari 2002. Melalui pengumuman Kanwil Direktorat Jenderal Pajak Sumatera I,

PENG-04/WPJ.01/2008 Tanggal 26 Mei 2008 KPP Medan Barat di pecah menjadi

KPP Pratama Medan Barat dan KPP Pratama Medan Petisah yang mulai berlaku

sejak 27 Mei 2008.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

VISI

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan dapat

dipercayai untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan

14

MISI

Adapun misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

meningkatkan penerimaan negara melalui PPH ,PPN , PPnBM, PTLL, serta

peningkatan kecepatan dan mutu pelayanan perpajakan senantiasa memperbaharui

diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

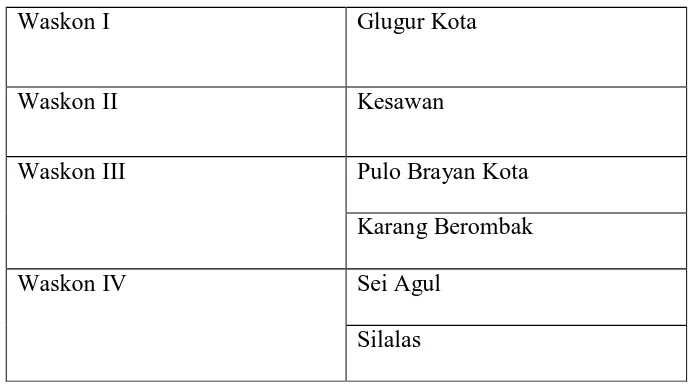

C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat

Wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat

yang meliputi 6 kelurahan yaitu Kelurahan Kesawan, Kelurahan Silasas, Kelurahan

Sei Agul, Kelurahan Karang Berombak , Kelurahan Glugur Kota dan Kelurahan Pulo

Brayan Kota.

Tabel 1.1 Wilayah Kerja Kantor Pelayanan Pajak Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota

Karang Berombak

Waskon IV Sei Agul

D. Tugas Umum dan Fungsi Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak Medan Barat mempunyai tugas melaksanakan

penyuluhan , pelayanan, pengawasan Wajib Pajak dibidang pajak penghasilan (PPh),

Pajak Pertambahan Nilai ( PPN ) , Pajak Penjualan Barang Mewah (PPnBM) , serta

Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan Peraturan

Perundang-undangan yang berlaku dalam melaksanakan tugasnya.

Kantor Pelayanan Pajak Pratama Medan Barat menyelenggarakan fungsi :

1. Pengumpulan , pencarian, dan pengolahan data , pengamatan potensi

perpajakan , penyajian informasi perpajakan , pendataan objek dan subjek

pajak.

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan , penerimaan dan

pengolahan Surat Pemberitahuan, serta pemberitahuan surat lainnya .

4. Penyuluhan Perpajakan

5. Pelaksanaan Registrasi Wajib Pajak

6. Pelaksanaan Ekstensifikasi

7. Penatausahaan kepatuhan kewajiban perpajakan Wajib Pajak

8. Pelaksanaan Pemeriksaan Pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10. Pelaksanaan Konsultasi Perpajakan

16

12. Pembetulan Ketetapan Pajak

13. Pelaksanaan administrasi kantor

E. Struktur Organisasi dan Tugas Pokok serta Fungsinya dari Setiap Seksi di Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi, dan wewenang serta tanggung jawab masing-masing

seksi dengan tujuan yang telah ditentukan sebelumnya.

Tujuan struktur organisasi tersebut juga untuk membina keharmonisan kerja

agar dapat dilaksanakan dengan teratur , baik, dan untuk mencapai tujuan secara

maksimal. struktur organisasi menggambarkan dengan jelas pemisahan kegiatan

pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan

fungsi dibatasi.

Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang

siapa melapor kepada siapa. Kantor Pelayanan Pajak Pratama Medan Barat

menerapkan bentuk struktur organisasi Garis dan Staff, yaitu suatu bentuk organisasi

dimana pelimpahan wewenang berlangsung secara vertical dan sepenuhnya dari

pucuk pimpinan ke kepala bagian dibawahnya serta masing-masing pejabat. Struktur

Organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Barat dapat

17

Bagan 2.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat

18

Adapun seksi /sub bagian yang ada di Kantor Pelayanan Pajak Pratama

Medan Barat antara lain adalah sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi(PDI)

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal( RIKI)

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Seksi Fungsional

Saat ini di Kantor Pelayanan Pajak Pratama Medan Barat tercatat ada sekitar

76 orang pegawai yang terdaftar .

Dibawah ini terdapat rincian mengenai jumlah pegawai disetiap unit pada

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Barat

No Unit Jumlah Pegawai

(orang )

1 Sub Bagian Umum 8

2 Seksi Pengolahan Data dan Informasi (PDI) 6

3 Seksi Pelayanan 11

4 Seksi Pemeriksaan dan Kepatuhan Internal 4

5 Seksi Penagihan 5

6 Seksi Ekstensifiksi Perpajakan 5

7 Seksi Pengawasan dan Konsultasi I 6

8 Seksi Pengawasan dan Konsultasi II 7

9 Seksi Pengawasan dan Konsultasi III 7

10 Seksi Pengawasan dan Konsultasi IV 7

11 Seksi Fungsional 10

Jumlah 76 orang

20

Kantor Pelayanan Pajak Pratama Medan Barat ini dikepalai oleh seorang

Kepala Kantor yang membawahi 11 seksi. Kantor Pelayanan Pajak Pratama Medan

Barat terletak di jalan Asrama No. 7 A , Medan .

KPP Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang

mempunyai tugas mengkoordinasi penyusunan rencana kerja KPP,

mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang

ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang

telah ditargetkan oleh Kanwil yang bersangkutan Kepala Kantor tersebut membawahi

11 seksi , yang gambaran tugas masing-masing seksi tersebut adalah sebagai berikut :

1. Kepala Kantor

Kepala Kantor KPP Pratama mempunyai tugas dan mengkoordinasi

pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di

bidang pajak penghasilan , Pajak Pertambahan Nilai , Pajak Penjualan atas

Barang Mewah dan Pajak Tidak Langsung lainnya berdasarkan Peraturan

Perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dan

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama

dalam hal pengaturan perlengkapan.

Adapun tugasnya adalah sebagai berikut :

2.2 Melakukan urusan kepegawaian

2.3 Melakukan urusan dan perlengkapan rumah tangga

2.4 Melaksanakan pengurusan surat masuk KPP yang

bukan WP

2.5 Melaksanakan pengurusan surat keluar KPP

2.6 Melaksanakan pemrosesan berkas/arsip umum

(non WP)

2.7 Melaksanakan penyusutan arsip yang tidak mempunyai

nilai guna atau telah memenuhi jadwal retensi arsip

2.8 Mengelola penyelenggaraan penataan berkas

kepegawaian (dosir) , surat atau dokumen di KPP untuk

memudahkan penelusuran kembali.

2.9 Mengelola penyusunan rencana kinerja , revisi rencana

kinerja pelaksana, serta evaluasi kinerja pelaksanaan di

lingkungan KPP

2.10 Mengelola penyusunan usulan surat keputusan

penetapan jabatan dan peringkat jabatan pelaksana di

lingkungan KPP

2.11 Menyetujui Konsep Surat Perjalanan Dinas ( SPD)

2.12 Menyelenggarakan sosialisasi /pelatihan teknis pada

KPP

2.13 Menyetujui konsep laporan barang inventaris kantor di

22

2.14 Mengelola penyiapan kebutuhan rapat atau pertemuan

dinas kantor untuk menunjang kelancaran pelaksanaan

tugas.

2.15 Menyusun konsep tindak lanjut LHP dari instansi

pengawasan fungsioanal

2.16 Membimbing pegawai untuk meningkatkan efesiensi ,

produktivitas , dan profesionalitas di Sub Bagian

Umum.

3. Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas dari seksi ini adalah sebagai berikut :

3.1 Melakukan pengumpulan, pencarian , pengolahan data ,

penyajian, informasi perpajakan

3.2 Perekaman dokumen perpajakan

3.3 Merekam surat setoran pajak (SSP) lembar 3

3.4 Merekam Surat Pemberitahuan ( SPT ) Masa PPN

3.5 Merekam Surat Pemberitahuan ( SPT ) PPh Pasal 21

3.6 Merekam Surat Pemberitahuan ( SPT ) Pasal 23/26

3.7 Merekam Surat Pemberitahuan ( SPT ) Final Pasal 4

ayat 2

3.8 Melakukan urusan tata usaha penerimaan perpajakan

3.9 Memberikan pelayanan dukungan teknis computer

3.11 Melaksanakan monitoring dan evaluasi terhadap

pelaksanaan pengelolaan kinerja.

3.12 Mengarahkan pendokumentasian dokumen pengolahan

kinerja di KPP

3.13 Menyusun laporan kegiatan sebagai pertanggung

jawaban pelaksanaan tugas

4. Seksi Pelayanan

Melakukan penerbitan produk hukum perpajakan , pengadministrasian

dokumen dan berkas perpajakan , penerimaan dan pengolahan surat

pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan

registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku .

Adapun tugasnya sebagai berikut :

4.1 Melakukan penetapan dan penerbitan produk hukum

perpajakan

4.2 Menerima dan meneliti , serta merekam surat

permohonan dari wajib pajak dan surat-surat lainnya .

4.3 Melakukan penerimaan dan pengolahan surat

pemberitahuan wajib pajak dan surat lainnya

4.4 Melakukan penatausahaan pendaftaran , pemindahan

24

4.5 Melaksanakan urusan kearsipan wajib pajak baik dalam

bentuk formulir maupun dalam bentuk media

elektronik.

4.6 Melaksanakan penyelesaian registrasi WP , objek pajak

atau pengukuhan pengusaha kena pajak

4.7 Melaksanakan penerimaan dan penatausahaan SPT

Tahunan , SPT Masa , dan lainnya

4.8 Melaksanakan penerbitan Surat Keterangan NJOP

4.9 Melaksanakan kerjasama perpajakan dengan instansi

lain

4.10 Menyusun konsep surat tanggapan atas permasalahan

dari WP

4. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan

dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta

penyimpanan dokumen - dokumen penagihan .

Adapun tuganya sebagai berikut :

4.1 Melakukan urusan angsuran tunggakan pajak

4.2 Melaksanakan penundaan dan angsuran tunggakan

pajak

4.3 Penagihan aktif

4.4 Membuat daftar penghapusan piutang pajak

4.6 Melaksanakan penatausahaan SKPKB/SKPKBT/STP

beserta lampirannya dan surat pembayaran pajak (SSP )

beserta buku pemindahbukuan dalam rangka

pengawasan tunggakan dan pelunasan pajak

4.7 Melaksanakan penelitian administrasi terhadap piutang

pajak yang diperkirakan tidak dapat ditagih

4.8 Melaksanakan pemindah berkas penagihan beserta data-

data tunggakan pajak lainnya , bagi wajib pajak yang

pindah ke KPP lain

4.9 Membuat laporan pelaksanaan kegiatan penagihan pajak

untuk mengetahui jumlah realisasi penagihan pajak

4.10 Meneliti nota perhitungan STP bunga penagihan

4.11 Membuat usulan pemeriksaan dalam rangka penagihan

pajak

5. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

Pelaksanaan penyusunan perencanaan pemeriksaan , pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya .

Adapun tugasnya sebagai berikut :

5.1 Melakukan penyusunan rencana pemeriksaan pajak agar

pelaksanaan tugas dapat berjalan lancar

5.2 Menyusun daftar nominatif dan / atau lembar penugasan

26

5.3 Pengawasan pelaksanaan aturan pemeriksaan

5.4 Menerbitkan dan menyalurkan surat perintah

pemeriksaan pajak serta administrasi pemeriksaan pajak

lainnya

5.5 Mengajukan permohonan perpanjangan jangka waktu

penyelesaian pemeriksaan

5.6 Mengajukan usulan permohonan perluasan pemeriksaan

5.7 Melakukan pengawasan pelaksanaan jadwal

pemeriksaan sesuai dengan rencana yang ditetapkan

5.8 Melakukan pengawasan pelaksanaan ketentuan

administrasi pemeriksaan

5.9 Melaksanakan penerbitan dan penyaluran surat perintah

pemeriksaan dalam rangka penagihan pajak

6.0 Menerbitkan Surat Perintah Pengamatan

6.1 Mengirimkan Laporan Hasil Pelaksanaan Pengamatan

6.2 Melaksanakan administrasi pemeriksaan perpajakan

lainnya .

6. Seksi Ekstensifikasi Perpajakan

Pelaksanaan dan penatausahaan pengamatan potensi perpajakan ,

pendataan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai

dengan ketentuan yang berlaku .

Adapun tugasnya sebagai berikut :

6.2 Pembentukan dan pemuktahiran basis data nilai objek

pajak data menunjang ekstensifikasi

6.3 Menyusun konsep laporan penilaian kembali objek

pajak dalam rangka keberatan

6.4 Melaksanakan pengamatan dan pencarian data potensi

perpajakan berdasarkan rencana kerja ekstensifikasi dan

instruksi instansi vertikal

6.5 Menyusun daftar nominatif wajib pajak yang akan

dilakukan pemeriksaan untuk tujuan lain dalam rangka

pemberian NPWP dan pengukuhan PKP secara jabatan

7. Seksi Pengawasan dan Konsultasi I

Melaksanakan pengawasan kepatuhan wajib pajak ( PPh, PPN, PPnBM,

dan pajak lainnya ), bimbingan atau himbauan kepada wajib pajak dan

konsultasi teknis perpajakan , penyusunan pfofil wajib pajak , analisi

kinerja wajib pajak dalam rangka melakukan intensifikasi , dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku . dalam satu

KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan Konsultasi

yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial

tertentu) .

Adapun tugasnya sebagai berikut :

7.1 Membimbing dan menghimbau kepada wajib pajak dan

28

7.2 Meneliti estimasi penerimaan pajak berdasarkan

potensi pajak , perkembangan ekonomi dan keuangan

7.3 Menetapkan pembuatan profil wajib pajak serta usul

rencana kunjungan kerja kelokasi wajib pajak dalam

rangka pengawasan dan pemuktahiran data wajib pajak

7.4 Menganalisis kinerja wajib pajak

7.5 Memberikan konsultan kepada wajib pajak tentang

ketentuan pereturan perundang-undangan perpajakan

7.6 Meneliti pelaksanaan rekonsiliasi data wajib pajak

7.7 Meneliti konsep penerbitan surat keterangan bebas

pemotongan pemungutan PPh dan Pemungutan PPN

7.8 Meneliti usulan wajib pajak patuh

7.9 Meneliti usulan Surat Keterangan Fiskal (SKF) Non

Bursa sesuai dengan ketentuan yang berlaku.

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Pengertian Pajak Penghasilan

Berdasarkan Undang - Undang Nomor 36 tahun 2008, Pajak merupakan

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang - undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya

kemakmuran rakyat.

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) Undang -

Undang Pajak Penghasilan, adalah “setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda

mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakan oleh :

1. Leroy Beaulieu, seorang sarjana dari Perancis, dalam bukunya yang berjudul

Traite de la Science des Finances, 1906 mengemukakan “Pajak adalah

bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan

publik dari penduduk atau dari barang, untuk menutup belanja pemerintah”.

2. Deutsche Reichs Abgaben Ordnung (RAO – 1919), mendefinisikan pajak

sebagai bantuan uang secara insidental atau secara periodik (tanpa kontra

30

prestasi) yang dipungut oleh badan yang bersifat umum (nagara) untuk

memperoleh pendapatan ketika terjadi suatu tatbestand (sasaran pemajakan)

karena undang - undang telah menimbulkan utang pajak.

3. Prof. Dr. M.J.H Smeets dalam bukunya de Economische Betekenis der

Belastingen, 1951, pajak adalah prestasi kepada pemerintah yang terutang

melalui norma - norma umum dan yang dapat dipaksakan tanpa adanya

kontra-prestasi yang dapat ditunjukkan dalam kasus yang bersifat individual

yang maksudnya adalah untuk membiayai pengeluaran pemerintah.

4. Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul “Pajak

Berdasarkan Asas Gotong – Royong” Universitas Padjajaran, Bandung, 1964,

menyatakan bahwa pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh penguasa berdasarkan norma - norma hukum, guna menutup

biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum.

5. Prof. Dr. Rochmat Soemitro, S.H dalam bukunya Dasar - Dasar Hukum Pajak

dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas

negara berdasarkan undang - undang dengan tidak mendapat jasa-jasa timbal

yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran

umum.

6. Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma -

norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata - mata digunakan untuk menutup pengeluaran - pengeluaran umum”.

B. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21

Dasar hukum Pajak Penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah beberapa kali teakhir dengan Undang –

Undang Nomor 16 Tahun 2009.

1.2 Undang - undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang - undang Nomor 36 Tahun 2008.

1.3 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000

sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak,

serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.4 Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang Penetapan

Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai Harian dan

Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan

Pemotongan Pajak Penghasilan.

1.5 Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah

diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang

Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak

32

1.6 Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18 Desember

1998 tentang bagian dari penghasilan sehubungan dengan pekerjaan dari pegawai

harian dan mingguan serta pegawai tetap lainnya yang tidak dikenakan

pemotongan Pajak Penghasilan.

1.7 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18 Desember

1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari penghasilan

bruto pegawai tetap atau pensiunan.

1.8 Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai

Penyesuaian Besarnya Penghasilan Tidak Kena Pajak 2013.

2. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh

orang pribadi Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan

pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan

nama dan dalam bentuk apapaun yang diterima atau diperoleh Wajib Pajak orang

pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan,

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan

sehubungan dengan jasa atau termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan

pelaksanaan dengan pelaksanaan suatu kegiatan.

3. Wajib Pajak

Penerima penghasilan yang dipotong PPh Pasal 21 adalah :

3.1 Pejabat Negara adalah :

a. Presiden dan Wakil Presiden,

b. Ketua, Wakil Ketua, dan anggota DPR/ MPR, DPRD Propinsi, dan DPRD

Kabupaten/Kota,

c. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan,

d. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung,

e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung

f. Menteri dan Menteri Negara,

g. Jaksa Agung,

h. Gubernur dan Wakil Gibernur Kepala Daerah Propinsi,

i. Bupati dan Wakil Bupati Kepala Daerah Kabupaten,

34

3.2 Pegawai Negari Sipil (PNS), adalah PNS - Daerah, dan PNS lainnya yang

ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dengan Undang-

Undang Nomor 8 tahun 1974.

3.3 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk

yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

3.4 Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk

anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan

terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

3.5 Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang tidak

bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga)

hari dalam jangka waktu 12 (dua belas) bulan yang menerima atau memperoleh

gaji, honorarium, dan/atau imbalan lain sehubungan dengan pekerjaan, jasa, dan

kegiatan.

3.6 Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya

menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

3.7 Penerima Pensiun, adalah orang pribadi atau ahli warisnya yang menerima atau

memperoleh imbalan untuk pekerja yang dilakukan di masa lalu,termasuk orang

pribadi atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu,

termasuk orang pribadi atau ahli warisnnya yang menerima Tabungan Hari Tua

3.8 Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh

imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

3.9 Penerima Upah, adalah orang pribadi yang menerima upah harian, upah

mingguan, upah borongan, atau upah satuan.

4. Objek Pajak Penghasilan Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 :

4.1 Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara

teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk

honorarium anggota dewan komisaris atau anggota dewan pengawas), premi

bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan

istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus,

tunjangan transport, tunjangan pajak, iuran pensiun, tunjangan pendidikan anak,

premi asuransi yang dibayarkan oleh pemberi kerja, dan penghasilan teratur

lainnya dengan nama apapun.

4.2 Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan

pegawai secara teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti,

tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan

penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan

sekali dalam setahun.

4.3 Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima atau

36

mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang

merupakan calon pegawai.

4.4 Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, Uang Pesangan,

dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

4.5 Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk

apapun, komisi, dan pembayaran lain sebagai imbalan sehubungan dengan

pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri, terdiri

dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang tediri dari :

pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/

peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik,computer, dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

g. Agen iklan

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu

kepanitiaan, dan serta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan.

k. Petugas penjaja barang dagangan.

l. Petugas dinas luar asuransi,

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan

sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan

sejenis lainnya

4.6 Tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan

lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara dan PNS.

4.7 Uang pensiun dan tunjangan lain yang sifatnya terkait dengan uang pensiun yang

diterima oleh pensiunan termasuk janda atau duda dan atau anak-anak.

4.9 penarikan dana pensiun oleh peserta program pensiun yang masih berstatus

sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan

5. Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 :

5.1 Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang

diberikan Wajib Pajak oleh yang dikenakan Pajak Penghasilan yang bersifat final

dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus

(deemed profit). Penerimaan dalam bentuk natura seperti beras, gula, dan

sebagainya, dan imbalan dalam bentuk kenikmatan seperti penggunaan mobil,

38

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang telah disahkan Menteri

keuangan, iuran tunjangan hari tua/iuran Jaminan Hari Tua yang dibayar pemberi

kerja.

5.4 Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga amil zakat

yang dibentuk atau disahkan oleh Pemerintah.

5.5 Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l Undang-Undang

Pajak Penghasilan

6. Subjek Pajak Pajak Penghasilan Pasal 21

Yang menjadi subjek PPh pasal 21 adalah penerima penghasilan yang dipotong

oleh pemotong sebagaimana yang ditentukan dalam undang - undang. Penerima

penghasilan tersebut adalah sebagai berikut :

6.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sehubungan dengan pekerjaan yang dikakuan pegawai tau

bukan pegawai. Pemberi kerja tersebut wajib melakukan pemotongan terhadap

objek pajak berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain

sehbungan dengan pekerjaan yang dikakuan pegawai tau bukan pegawai yang

telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.2 Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan dan

pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.Bendahara

pemerintah tersebut wajib melakukan pemotongan terhadap objek pajak gaji,

jasa atau kegiatan yang diterima oleh perseorangan atau badan yang telah

memenuhi syarat subjektifnya sesuai dengan undang - undang.

6.3 Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran

lain dengan nama apa pun dalam rangka pensiun. Dana pensiun wajib melakukan

pemotongan terhadap objek pajak uang pensiun dan pembayaran lain dengan

nama dan bentuk apapun dalam rangka pensiun yang telah memenuhi syarat

objektifnya sesuai dengan undang - undang.

6.4 Badan yang membayar honorarium atau pembayaran lain sehubungan dengan jasa

termasuk jasa tenaga ahli yang melakukan pekerjaan bebas. Badan tersebut

melakukan pemotongan terhadap objek pajak berupa honorarium atau

pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang

melakukan pekerjaan bebas yang telah memenuhi syarat objektifnya sesuai

dengan undang - undang.

6.5 Penyelenggara kegiatan yang melakukan pembayaran kegiatan sehubungan

dengan pelaksanaan suatu kegiatan.Penyelenggara kegiatan wajib melakukan

pemotongan terhadap pihak yang diberi imbalan sehubungan dengan pelaksanaan

suatu kegiatan, yang telah memenuhi syarat objektifnya sesuai dengan Undang-

Undang.

7. Penerima Penghasilan yang Dipotong PPh Pasal 21

Penerima Penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang

40

7.1 Pegawai, yaitu orang pribadi yang bekerja pada pemberi kerja, baik sebagai

pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan perjanjian

atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk

melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan

memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian

pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk orang

pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik

negara atau badan usaha milik daerah,

7.2 Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua,

atau jaminan hari tua, termasuk ahli warisnya;

7.3 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara,

akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris,

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman

lainnya,

c. Olahragawan,

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator,

f. Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta

pemberi jasa kepada suatu kepanitiaan,

g. Agen iklan,

h. Pengawas atau pengelola proyek,

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara,

j. Petugas penjaja barang dagangan,

k. Petugas dinas luar asuransi,

l. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatansejenis lainnya, 7.4 peserta kegiatan yang menerima atau memperoleh

penghasilan karena keikutsertaannya dalam suatu kegiatan, antara lain

meliputi:

a. peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya,

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja,

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu,

d. peserta pendidikan, pelatihan, dan magang,

42

8. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memlihara

penghasilan yang besarnya 5% dari penghasilan bruto, setinggi - tingginya

Rp.6.000.000,- setahun atau Rp.500.000,- sebulan.

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memlihara uang

pensiun yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinggi -

tingginya Rp.432.000,- setahun atau Rp.36.000,- sebulan.

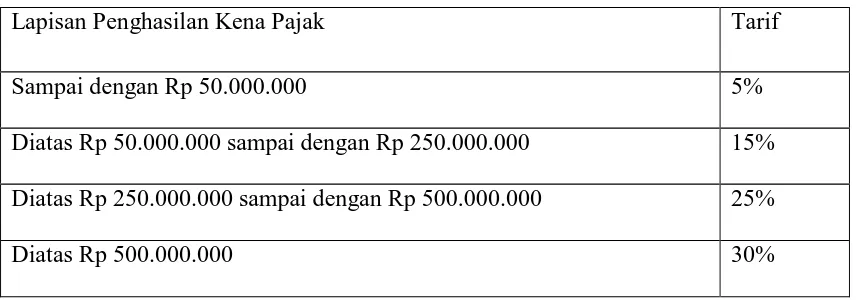

9. Tarif dan Perhitungan PPh 21

Tabel 3.1

Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000 5%

Diatas Rp 50.000.000 sampai dengan Rp 250.000.000 15%

Diatas Rp 250.000.000 sampai dengan Rp 500.000.000 25%

Diatas Rp 500.000.000 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam

Pasal 21 Undang - Undang Pajak Penghasilan adalah sebagai berikut :

9.1 Tarif berdasarkan pasal 17 Undang - Undang PPh, ditetapkan atas Penghasilan

Kena Pajak dari :

dewan komisaris, atau dewan pengawas yang menerapkan sebagai

pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto

dikurang dengan :

a. Biaya jabatan

b. Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan

hari tua/jaminan hari tua.

c. Penghasilan tidak kena pajak

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar

penghasilan bruto dikurang dengan :

a. Biaya Pensiun

b. PTKP

Bagi pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara

bulanan adalah sebesar penghasilan bruto dikurang PTKP. Bagi distributor

perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

44

9.2 Tarif berdasarkan Pasal 17 Undang - Undang PPh, diterapkan atas penghasilan

bruto berupa :

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam

bentuk apapun, komisi, dan pembayaran lain dengan nama sebagai imbalan

atas jasa dan kegiatan yang jumlahnya dihitung tidak dasar banyaknya hari

yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang

diterima atau diperoleh dalam satu bulan takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau

dewan pengawas yang tidak merangkap sebagai pegawai tetap pada

perusahaan yang sama, selama satu tahun takwim.

c. Jasa pruduksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh mantan

pegawai selama satu tahun takwim.

d. Penarikan dana pada dana pensiun yang pendirinya telah disahkan oleh

Kementrian Keuangan, oleh peserta program pensiun yang diterima atau

diperoleh selama satu tahun takwim.

PPh Pasal 21 = Penghasilan Bruto x tarif Pasal 17 UU PPh

9.3 Tarif sebesar 15% diterapkan atas perkiraan penghasilan neto yang dibayarkan

atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara,

akuntan, arsitek, konsultan, notaries, penilai, dan aktuaris). Besarnya perkiraan

penghasilan neto adalah 50% dari penghasilan bruto berupa honorarium atau

imbalan lain dengan nama dan dalam bentuk apapun.

9.4 Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan, upah

borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,- sehari

tidak melebihi Rp.11.000,- dalam satu bulan takwim dan atau tidak dibayarkan

secara bulanan.

PPh Pasal 21 = (Penghasilan Bruto sehari – Rp.110.000,-) x 5% Tabel 3.2

Penghasilan Tidak Kena Pajak

Mulai 1 Januari 2009 Pasal 7 Ayat (1), (2) dan (3)

Diri Wajib Pajak Orang Pribadi Rp 15.840.000

Tambahan untuk Wajib Pajak yang Kawin Rp 1.320.000

Tambahan untuk Seoraang Isteri yang Penghsilannya Digabung

dengan Penghasilan Suami

Rp 15.840.000

Tambahan untuk Setiap Anggota Keluarga Sedarah Semenda

dalam Garis Keturunan Lurus serta Anak Angkat yang Menjadi

Tanggungan Sepenuhmya Maksimal 3 Orang

Rp 1.320.000

Sumber : Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan. Tabel 3.3

Perubahan Penghasilan Tidak Kena Pajak Mulai 1 Januari 2013 Pasal 7 ayat (1), (2) dan (3)

Diri Wajib Pajak Orang Pribadi Rp 24.300.000

Tambahan untuk Wajib Pajak yang Kawin Rp 2.025.000

46

dengan Penghasilan Suami

Tambahan untuk Setiap Anggota Keluarga Sedarah Semenda

dalam Garis Keturunan Lurus serta Anak Angkat yang Menjadi

Tanggungan Sepenuhmya Maksimal 3 Orang

Rp 2.025.000

Sumber : Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak 2013 10. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21 yang bersifat

final.

10.1 Atas Uang Pesangon, Uang Tebusan Pensiun yang dibayar oleh dana pensiun

yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari

Tua atau Jaminan Hari Tua yang dibayarkan sekaligus dipotong Pajak

Penghasilan yang bersifat final dengan ketentuan tarif sebagai berikut :

10.1.1 Tarif PPh 21 atas Uang Pesangon

1. Atas jumlah penghasilan bruto sampai dengan Rp. 50.000.000

dikenakan tarif 0%.

2. Atas jumlah penghasilan bruto diatas Rp. 50.000.000 sampai

dengan Rp.100.000.000 dikenakan tarif 5%.

3. Atas jumlah penghasilan bruto diatas RP. 100.000.000 sampai

dengan Rp. 500.000.000 dikenakan tarif 15%.

4. Atas jumlah penghasilan bruto diatas Rp. 500.000.000 dikenakan

10.2 Tarif PPh Pasal 21 atas Uang Manfaat Pensiun, Tunjangan Hari Tua, atau

Jaminan Hari Tua

1. Atas jumlah penghasilan netto sampai dengan Rp. 50.000.000

dikenakan tarif 0%.

2. Atas jumlah penghasilan netto diatas Rp. 5.000.000 dikenakan tarif

5%.

10.3 Penghasilan bersumber dari APBN/D yang diterima oleh Pejabat Negara,

PNS, Anggota TNI/Polri dan Pensiunannya dipotong PPh 21 yang bersifat

Final atas penghasilan tidak teratur dengan ketentuan tarif sebagai berikut:

1. PNS Golongan II/d kebawah dan Anggota TNI dan Anggota POLRI

Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya dipotong

PPh Pasal 21 Final dengan tarif 0%.

2. PNS Golongan III dan Anggota TNI dan Anggota POLRI Golongan

Pangkat Perwira Pertama, dan Pensiunannya dipotong PPh Pasal 21

Final dengan tarif 5%.

3. Pejabat Negara, PNS Golongan IV dan Anggota TNI dan Anggota

POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan

Pensiunannya dipotong PPh Pasal 21 Final dengan tarif 15%.

11. Perhitungan Pajak Penghasilan Pasal 21