TUGAS AKHIR

SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI DAN UMKM

PROVINSI SUMATERA UTARA

Oleh :

FAISAL WIRANSYAH BERUTU 122102011

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamualaikum Waramatullahi Wabarakatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberi rahmat, hidayah serta karunianya, tidak lupa salam dan shalawat penulis curahkan kepada Nabi besar Muhammad SAW beserta para sahabat dan keluarganya. Berkat bantuan dan dorongan dari semua pihak, akhirnya tugas akhir ini dapat terselesaikan tanpa kendala. Sebagai salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang berjudul “Sistem Akuntansi Penjualan dan Pembelian Pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara”

Penulis menyadari tidak sempurnanya tugas akhir ini, masih banyak kekurangan yang terdapat di dalamnya baik dalam segi materi maupun dari segi tata bahasa, meskipun demikian besar harapan penulis agar kiranya tugas akhir ini dapat bermanfaat bagi akademis, penulis dan perusahaan yang membutuhkan. Penulisan tugas akhir ini berhasil terselesaikan atas dorongan, bantuan, serta dukungan berbagai pihak yang sangat berperan penting dan membantu penulis dalam menyelesaikan penulisan tugas akhir ini, maka dengan itu, pada kesempatan ini penulis menyampaikan rasa terimakasih sebesar besarnya atas segala petunjuk, bantuan dan bimbingannya kepada :

2. Bapak, Drs. Rustam, M.Si, Ak, CA. selakuKetua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak, Drs. Chairul Nazwar, M.Si, Ak. selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak, Drs. Rasdianto, M.Si, Ak. selaku Dosen Pembimbing Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak, Parluhutan Dalimunthe, SE selaku ketua KPRI INSKO Dinas Koperasi dan UMKM atas ketersediaannya memberikan informasi yang di perlukan dan membantu penulis dalam melakukan riset hingga dapat menyelesaikan tugas akhir ini.

6. Dan yang teristimewa untuk kedua orang tua penulis yang selalu mendukung dan memberi semangat dengan cintanya kepada penulis.

Demikian tugas akhir ini penulis susun, semoga dapat bermanfaat bagi semua pihak serta bagi penulis sendiri. Akhir kata penulis ucapkan Terima Kasih. Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Medan, 2015 Penulis

122102011

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI . ... iv

DAFTAR TABEL . ... vi

DAFTAR GAMBAR . ... vii

DAFTAR LAMPIRAN . ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah . ... 1

B. Rumusan Masalah . ... 4

C. Tujuan Penelitian dan Manfaat Penelitian . ... 4

1. Tujuan Penelitian . ... 4

2. Manfaat Penelitian . ... 5

D. Rencana Penulisan . ... 5

1. Jadwal Survei/Observasi . ... 5

2. Rencana Isi . ... 6

BAB II : KOPERASI KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA... 8

A. Sejarah Ringkas... .... 8

B. Struktur Organisasi ... 9

C. Job Description ... 11

E. Kinerja Usaha Terkini ... 14

F.Rencana Usaha ... 15

BAB III :SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI DANUMKM PROVINSISUMATERA UTARA ……….. 17

A. Pengertian Sistem Akuntansi Penjualan dan Pembelian . ... 17

B. Prinsip Dasar Sistem akuntansi penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara . ... 20

C. Sistem Akuntansi Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara . ... 25

D. Prosedur Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara . ... 32

BAB IV : KESIMPULAN DAN SARAN . ... 35

A. Kesimpulan . ... 35

B. Saran . ... 36

DAFTAR PUSTAKA . ... 37

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2. 1 StrukturOrganisasiKoperasiPegawaiNegeri INSKO

DAFTAR LAMPIRAN

No Judul Halaman

1. Struktur Organisasi KPRI Insko Dinas Koperasi dan UMKM

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Koperasi adalah salah satu bentuk usaha berbadan hukum yang berdiri di Indonesia. Menurut undang-undang nomor 25 tahun 1992 pasal 1 ayat 1 tentang perkoperasian, koperasi Indonesia adalah badan usaha yang beranggotakan orang. Seseorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Apabila ditinjau dari Ilmu Ekonomi, koperasi adalah organisasi ekonomi dengan keanggotaan sukarela.

Maksudnya, dengan kebebasan masuk dan keluar menurut peraturan yang ada baik dari kalangan konsumen maupun produsen, perorangan, maupun kelompok, yang mempunyai tujuan untuk meningkatkan kesejahteraan anggotanya dengan mengambil manfaat-manfaat yang diusahakan dengan kerjasama kekeluargaan.

pemenuhan kebutuhan sehari-hari dan kebutuhan penting lainnya. Koperasi dalam mencapai tujuannya harus selalu memperhatikan pengelolaan dalam sistem akuntansi yang menyangkut tentang segala macam kegiatannya.

• Teori Pembelian

Sistem akuntansi pembelian digunakan perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Kegiatan pembelian harus tepat sasaran, artinya harus sesuai dengan pesanan. Jika tidak, hal ini tentu akan merugikan koperasi itu sendiri. Bila pembelian besar jumlahnya, maka koperasi harus cermat memilih dan membeli barang dagangannya, yaitu dengan sistem pembelian yang baik. Dalam hal ini, bagian pembelian harus dapat mencari penjual atau pemasok yang handal. Untuk mengetahui kehandalan pemasok yang perlu diperhatikan adalah dengan melihat harga yang ditawarkan, tampilan dan citra produk yang ditawarkan dan juga kualitas barang. Selain mencari pemasok yang handal, bagian pembelian harus membeli barang yang disetujui dan sesuai dengan tujuan koperasi. Maksudnya adalah barang yang dibeli harus sesuai dengan barang yang dipesan sebelumnya dan juga barang dagangan yang dibeli adalah yang sesuai dengan kebutuhan sehari-hari para anggota koperasi dan masyarakat sekitarnya.

jual beli yang ditetapkan. Di samping pembelian barang dan jasa, pembayaran dapat dilakukan untuk keperluan lain, misalnya mengembalikan pinjaman atau membagikan laba kepada pemilik.

Persediaan barang dagangan juga harus diperhitungkan oleh bagian pembelian, karena kekosongan barang akan menimbulkan ketidakefisienan dalam kegiatan operasi pada Koperasi. Oleh karena itu, sistem akuntansi pembelian secara keseluruhan bertujuan agar bagian pembelian dapat memperoleh barang dagangan yang benar-benar dibutuhkan oleh para anggota koperasi dan masyarakat sekitar baik dari segi kuantitas dan kualitasnya. Selain itu sistem akuntansi pembelian digunakan oleh bagian pembelian untuk mencari pemasok yang handal, harga yang pantas, mengatasi kelangkaan barang, dan juga masalah-masalah kecurangan.

• Teori Penjualan

Penjualan dipisah menjadi 2 bagian, yakni harga penjualan kredit dan harga penjualan tunai. Penjualan kredit artinya semua pegawai atau aggota dapat mengambil dahulu barang kebutuhan hariannya, atau kebutuhan kantor mereka dengan cara kredit, dan dibayar dengan cara mencicil setiap bulannya, atau dengan ketentuan yang ditetapkan. Untuk barang yang belum tersedia pada koperasi kantor, pegawai juga dapat memesan kepada petugas koperasi.

diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Atas dasar uraian diatas penulis tertarik mengangkat judul tugas akhir “SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA”.

B. Rumusan Masalah

Pokok permasalahan dalam penelitian ini akan dirumuskan sebagai berikut: 1. Bagaimanakah sistem akuntansi penjualan dan pembelian pada KPRI

INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

2. Bagaimanakah ketransparansian KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara dalam hal penjualan dan pembelian. 3. Bagaimanakah tingkat keefisienan penjualan dan pembelian KPRI INSKO

Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk menganalisa dan mengevaluasi sistem pembelian dan penjualan pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

3. Pemecahan pokok permasalahan atau kendala yang ada pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

2. Manfaat Penelitian

Adapun manfaat penelitian bagi penulis, adalah sebagai berikut :

a. Untuk mengembangkan dan menambah ilmu pengetahuan penulis pada bidang koperasi, serta sistem akuntansi pembelian dan penjualannya.

b. Guna memenuhi syarat untuk menyelesaikan perkuliahan pada Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

D. Rencana Penulisan

Penelitian ini dilakukan di KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara Jl.Gatot Subroto No.218 Medan.

1. Jadwal Survei/Observasi

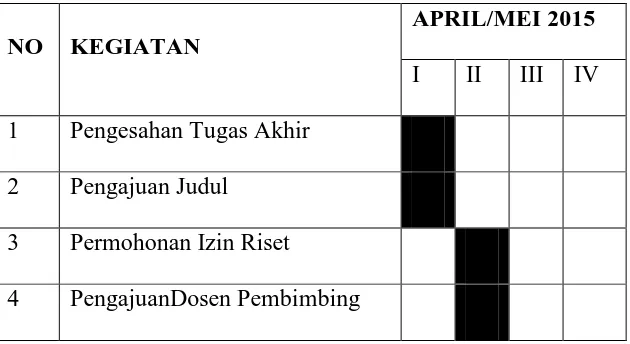

[image:16.595.156.471.567.739.2]Jadwal survei/observasi dapat dilihat pada tabel 1.1 berikut : Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL/MEI 2015 I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

NO KEGIATAN

APRIL/MEI 2015 I II III IV 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Dalam kegiatan pengumpulan data, penulis akan melakukan penelitian selama beberapa minggu di kantor Dinas Koperasi Provinsi Sumatera Utara.

2. Rencana Isi

Tugas akhir yang penulis kerjakan, dibagi menjadi empat bab dan setiap babnya dibagi atas beberapa sub bab, antara lain sebagai berikut :

BAB I :PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian yang mencakup tujuan penelitin dan manfaat penelitian, rencana penulisan yang mencakup jadwal survei/observasi dan rencana isi.

BAB II :KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

rencana usaha KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

BAB III : SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI

DAN UMKM PROVINSI SUMATERA UTARA Pada bab ini penulis mencoba untuk menguraikan mengenai

pengertian sistem penjualan dan pembelian, prinsip dasar sistem akuntansi penjualan dan pembelian, sistem akuntansi

penjualan dan pembelian, serta prosedur penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM

Provinsi Sumatera Utara.

BAB IV :KESIMPULAN DAN SARAN

BAB II

KOPERASI KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Koperasi Pegawai Republik Indonesia INSKO dan Usaha Mikro Kecil dan Menengah Provinsi Sumatera berdiri pada tahun 1964 pada Instansi Inspektorat Koperasi yang sekarang bernama Dinas Koperasi dan UMKM Provinsi Sumatera Utara. Terbentuknya koperasi ini diprakarsai oleh Raja Tindil Manik yang merupakan Kepala Inspektorat Koperasi pada masa itu.

Latar belakang berdirinya koperasi ini adalah keinginan dari para pegawai negeri di lingkungan Inspektorat Koperasi untuk meningkatkan kesejahteraan anggota sekaligus sebagai pegawai di lingkungan Inspektorat Koperasi. Selain itu sebagai instansi yang membina koperasi di sumatera utara, Inspektorat Koperasi memiliki tanggung jawab untuk membangun ekonomi rakyat yang berbentuk Koperasi. Disamping itu juga adanya pemikiran bahwa sudah sewajarnya kantor pemerintah yang membina koperasi di Sumatera Utara memiliki koperasi sendiri bagi para pegawainya.

Koperasi Pegawai Republik Indonesia INSKO sebagai badan usaha memiliki beberapa unit usaha perdagangan dan jasa. Bidang usaha tersebut melayani anggota maupun non anggota, antara lain sebagai berikut :

1. Usaha simpan pinjam 2. Usaha pertokoan 3. Usaha rekanan

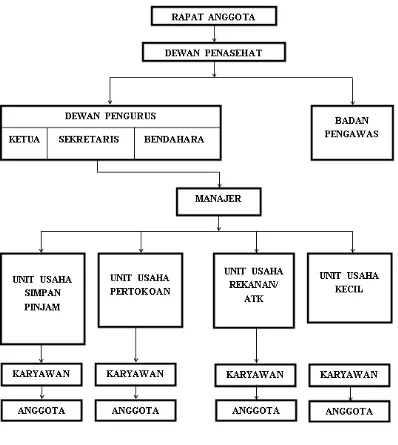

B. Stuktur Organisasi

Gambar 2. 1

STRUKTUR ORGANISASI

Koperasi Pegawai Negeri INSKO dan UMKM Provinsi Sumatera Utara

C. Job Description

Berikut ini akan disajikan uraian tugas pada Koperasi Pegawai Negeri INSKO Kantor Dinas Koperasi Usaha Mikro Kecil dan Menengah Provinsi Sumatera Utara terdiri dari :

1. Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi didalam koperasi, dimana setiap anggota mempunyai hak untuk menghadirinya. Rapat anggota yang diadakan sekurang-kurangnya satu kali setahun. Pengambilan suara dilakukan secara tertulis apabila hal ini dikehendaki oleh sekurang-kurangnya 5 (lima) orang anggota yang berhak suara di dalam rapat. Jikalau tidak, maka diambil dengan cara mengangkat tangan dan anggota yang tidak hadir tidak dapat mewakili suaranya kepada orang lain.

2. Dewan Penasehat

Pengangkatan dan pembubaran dewan penasehat disampaikan kepada yang bersangkutan dengan sepucuk surat pengangkatan yang ditandatangani oleh ketua dan sekretaris pengurus koperasi. Dewan penasehat tidak menerima gaji, akan tetapi dapat diberi uang jasa, yang disetujui oleh rapat anggota. Dewan penasehat memberi saran atau anjuran pada pengurus koperasi, baik diminta maupun tidak. 3. Ketua

pengurus tanpa menyimpang dari ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga Koperasi.

4. Sekretaris

Bertugas untuk membuat serta memelihara berita acara yang asli dan lengkap dari Rapat-rapat Pengurus. Sekretaris bertanggungjawab atas pemberitahuan kepada para anggota sebelum rapat diadakan, sesuai dengan ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga. Sekretaris menjalankan tugas-tugas yang dibebankan kepadanya dengan keputusan pengurus dengan tidak menyimpang dari ketentuan-ketentuan Anggaran Dasar atau Anggaran Rumah Tangga.

5. Bendahara

Tugasnya adalah mengurus pembukuan keuangan,membuat laporan keuangan triwulan dan tahunan,mengusahakan tambahan modal untuk koperasi,,mengurus administrasi keuangan,membuat dan mengkoordinasikan potongan gaji,bertindak sebagai kasir,memberikan kredit pinjaman.

6. Badan Pemeriksa

Koperasi berkewajiban untuk mengadakan pemeriksaan atas dirinya sendiri. Pemeriksaan itu dilakukan oleh suatu badan pemeriksa yang terdiri atas tiga orang anggota koperasi yang tidak termasuk golongan pengurusan dan dipilih oleh Rapat Anggota untuk masa jabatan 3 (tiga) tahun. Adapun fungsi dan tugas Badan Pemeriksa antara lain :

b. Melakukan pemantauan pada setiap kegiatan pelayanan sesuai dengan aturan dan jadwal yang telah direncanakan.

c. Mengkoordinasikan setiap jadwal pengawasan kepada ketua dewan pimpinan. d. Menginventarisasi temuan-temuan atas pengawasan dan menjabarkannya

sebagai dasar pemberian saran kepada dewan pimpinan. 7. Manajer

Koperasi dalam memperlancar kegiatan operasional dalam suatu organisasi perlu satu orang manajer untuk mewujudkan suatu tujuan yang ditetapkan organisasi. Pada dasarnya peranan manajer adalah mengarahkan koperasi kearah pencapaian tujuan dan sasarannya. Pada umumnya organisasi didirikan berdasarkan tujuan, dan para manajer bertugas untuk menggunakan serta menggabungkan semua sumber-sumber daya koperasi untuk mencapai tujuan. Manajemen menjalankan koperasi kearah pencapaian tujuan dengan menegaskan berbagai kegiatan yang harus dilakukan oleh para anggota koperasi.

8. Karyawan Koperasi

Karyawan atau pegawai adalah orang yang diangkat atau dipilih oleh Pengurus Koperasi untuk sebagai tenaga kerja pada koperasi.

9. Anggota

D. Jaringan Usaha

KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara bergerak di bidang usaha mikro kecil dan menengah yang melakukan penjualan barang dan penjualan jasa, penjualan jasa yang dilakukan oleh koperasi ini adalah unit simpan pinjam,dan koperasi ini juga bertujuan untuk mensejahterakan seluruh anggota yang tergabung di dalamnya. Adapun jaringan usaha dalam KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah :

1. Mengadakan Pendidikan dan Pelatihan.

2. Menyelenggarakan Unit Usaha Fotocopy dan ATK.

3. Mengadakan Pinjaman ke BNI untuk di salurkan ke anggota. 4. Menyelenggarakan Unit Simpan Pinjam bagi anggota. 5. Mengadakan Penagihan Piutang Macet secara Intensif.

6. Menggabungkan Unit Usaha Simpan Pinjam PUK, KCK kepada Unit Usaha Simpan Pinjam Biasa.

E. Kinerja Usaha Terkini

Kinerja terkini dari KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut :

1. Dinilai dari rasio : Rentabilitas menunjukkan rendahnya pencapaian SHU oleh KPRI Insko bila dibandingkan dengan suku bunga Bank.

b. Rasio solvabilitas menunjukkan asset KPRI Insko yang bersumber dari Hutang adalah sebesar 9%

2. Meningkatkan kesejahteraan anggota dengan memberikan THR dan Natal serta memberikan Dana Sosial Kepada anggota/keluarga anggota

3. Meningkatkan kualitas maupun kuantitas anggota yang aktif dan tidak aktif dilakukan dengan melakukan seleksi anggota.

F. Rencana Usaha

Dalam tahun buku 2015 rencana kerja KPRI INSKO akan tetap mengacu pada UU No 25 Tahun 1992. Untuk rencana kegiatan tahun buku 2015 KPRI INSKO adalah sebagai berikut :

1. Bidang Kelembagaan

Dalam rangka untuk meningkatkan kualitas maupun kuantitas anggota yang aktif dan tidak aktif akan dilakukan seleksi keanggotaan.

Keadaan keanggotaan KPRI INSKO per 31 desember 2014. Tergambar sebagai berikut :

a. Anggota aktif sebanyak : 121 orang b. Anggota tidak aktif sebanyak : 16 orang

Jumlah : 127 orang

2. Bidang Usaha

a. Unit Toko JL.Gatot Subroto b. Unit Toko Helvetia

c. Unit Usaha Resto

3. Bidang Permodalan

a. Simpanan wajib anggota tetap dikenakan sebesar RP. 100.000 per bulan. b. Simpanan pokok anggota baru tetap dikenakan RP. 500.000 dan rencana

peminjaman ke bank BNI dibatalkan karena di cannelling kena bunga 1,5% per bulan.

BAB III

SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI DAN UMKM

PROVINSI SUMATERA UTARA

A. Pengertian Sistem Akuntansi Penjualan dan Pembelian 1. Sistem

Menurut Mulyadi bahwa suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersamasama untuk mencapai tujuan tertentu. Sedangkan menurut Zaki Baridwan sistem merupakan suatu kerangka suatu kegiatan dan prosedur-prosedur yang paling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan Zaki Baridwan (1990 : 1).

Menurut Komite Standardisasi Perekayasaan Amerika, sistem adalah serangkaian metode, prosedur, atau tehnik yang disatukan oleh interaksi yang teratur sehingga membentuk suatu kesatuan yang terpadu. Dari ketiga definisi tersebut dapat disimpulkan sistem adalah Serangkaian unsur, prosedur-prosedur, atau tehnik yang saling berhubungan satu dengan yang lainnya dan bertujuan untuk melaksanakan kegiatan dan tujuan dari perusahaan.

2. Sistem Akuntansi

Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha

dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk

mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti

pemegang saham, kreditor, dan lembaga-lembaga pemerintah untuk menilai

hasil operasi.

Untuk lebih lebih memahami defenisi sistem akuntansi, ada beberapa ahli

yang juga menjabarkan defenisi sistem akuntansi, yakni :

Menurut Warren, Reeve, Fees yang diterjemahkan oleh Aria Farahwati

dalam bukunya Warren, Reeve, Fees Accounting (2005:234)

mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.”

Sistem akuntansi menurut Mulyadi dalam bukunya Sistem Akuntansi (2001:3) : Sistem akuntansi adalah “organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.”

Sistem akuntansi memiliki tujaan sebagai berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

b. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

3. Penjualan

Penjualan adalah sebuah usaha atau langkah konkrit yang dilakukan untuk memindahkan suatu produk, baik itu barang ataupun jasa, dari produsen kepada konsumen sebagai sasarannya, dengan tujuan memperoleh laba dari produk atau barang yang dihasilkan produsen, dengan pengelolaan yang baik.

Menurut Henry Simamora dalam buku “Akuntansi Basis Pengambilan Keputusan Bisnis” menyatakan bahwa penjualan adalah pendapatan lazim dalam perusahaan dan merupakan jumlah kototr yang dibebankan pada pelanggan atas barang dan jasa.

Menurut Chairul Marom dalam buku “Sistem Akuntansi Perusahaan Dagang” menyatakan bahwa penjualan merupakan penjualan barang dagangan sebagai usaha pokok perusahaan yang dilakukan secara teratur”

Sedangkan menurut Winardi (1991:2) penjualan adalah proses dimana sang penjual memuaskan segala kebutuhan dan keinginan pembeli, agar dicapai manfaat baik bagi si penjual maupun si pembeli, yang berkelanjutan dan menguntungkan kedua belak pihak.

4. Pembelian

menggunakan alat transaksi yang sah dan sama sama memiliki kesepakatan dalam transaksinya. Dalam pembelian terkadang akan ada proses tawar menawar antara pembeli dan penjual sampai akhirnya mendapatkan kesepakatan harga yang kemudian akan melakukan transaksi pertukaran barang atau jasa dengan alat tukar yang sah dan disepakati kedua belah pihak.

Brown dkk (2001:132) mengatakan bahwa pembelian adalah “managing the inputs into the organization’s transformation (production process).”

Pendapat tersebut kurang lebih memiliki arti bahwa pembelian merupakan pengelolaan masukan ke dalam produksi organisasi.

Sedangkan menurut Galloway dkk (2000:31) mengenai fungsi pembelian yaitu “the role of puchasing function is to make materials an parts of the right quality and quantity available for use by the operations at the right time

and the right place.”Yang memiliki arti bahwa peran fungsi pembelian adalah

untuk mengadakan material dan part pada kualitas yang tepat dan kuantitas yang tersedia untuk dilakukan operasi pada waktu yang tepat dan tempat yang tepat.

B. Prinsip Dasar Sistem Akuntansi Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

1. Anggaran Dasar

Anggaran dasar merupakan keseluruhan aturan yang mengatur secara langsung kehidupan koperasi dan hubungan antara koperasi dengan para anggotanya, guna terselenggaranya tertib organisasi. Anggaran dasar koperasi dianggap sebagai aturan intern koperasi yang harus ditaati seluruh perangkat organisasi koperasi dan seluruh anggota koperasi. Selain itu anggaran dasar koperasi menjadi dasar formal untuk persetujuan atau kesepakatan anggota untuk bekerja sama, yang merupakan fondasi setiap koperasi.

Anggaran dasar koperasi landasan awal dalam mengatur sistem penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara, dalam proses dan praktik penjualan maupun pembelian, anggaran adalah hal yang mutlak, karena anggaran dasar ini digunakan sepenuhnya sebagai landasan dalam memilih sumber dan investasi dana, anggaran juga berfungsi sebagai batasan atas jumlah dana yang dicari dan digunakan, serta sebagai UUD yang menjadi aturan dan pedoman yang wajib.

dan UMKM Provinsi Sumatera Utara, akan memberi dampak positif terhadap proses dan praktik penjualan maupun pembelian nantinya, karena anggaran dasar memiliki manfaat untuk menghindari pemborosan atau pembelian yang tidak perlu dan sumber daya dapat dimanfaatkan seefisien mungkin.

Oleh karena itu anggaran dasar pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara menjadi aturan dan undang-undang yang menopang segala proses didalamnya, menjadikannya sesuatu yang sangat penting perannya dalam hal sistem penjualan dan pembelian barang dagangan, karena akan mengatur secara menyeluruh rencana-rencana yang ada demi mencapai tujuan bersama.

2. Anggaran Rumah Tangga

Selain anggaran dasar yang menjadi aturan keseluruhan yang mengatur kehidupan koperasi, dalam hal ini anggaran rumah tangga juga memiliki peranan yang penting dalam proses penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

Bagian Pertama Maksud dan Tujuan

1. Koperasi bermagsud memenuhi kebutuhan anggota pada khususnya dan masyarakat pada umumnya.

2. Koperasi bertujuan melakukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan UUD 1945.

Bagian Kedua Bidang Usaha 1. Melakukan kegiatan simpan pinjam. 2. Pengadaan barang konsumsi anggota.

3. Pengadaan serta penjualan barang dagangan.

4. Pendidikan dan pelatihan di bidang koperasi, peningkatan skala usaha dan manajemen usaha anggota.

5. Kegiatan usaha lainnya yang terkait dengan kebutuhan anggota koperasi maupun untuk peningkatan skala bisnis dengan anggota sesuai dengan keutusan anggota.

pedoman dalam sistem penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

3. Hasil Rapat Anggota

Setelah kita mengetahui aturan-aturan yang ada pada anggaran dasar dan anggaran rumah tangga, selanjutnya adalah pengadaan rapat koperasi. Setelah pengurus mengajukan atau mengusulkan anggaran dasar ataupun anggaran rumah tangga kepada pimpinan, maka pada rapat inilah akan dirundingkan secara menyeluruh apa saja usulan yang akan disetujui sepenuhnya., pada rapat tersebut akan dijabarkan secara detail dan menyeluruh saran atau rencana yang dibuat oleh pengurus koperasi, untuk selanjutnya dirundingkan bersama apakah sesuai dengan ketetapan koperasi atau tidak. Dalam perundingannya, hasil yang akan disetujui sepenuhnya adalah berdasarkan suara terbanyak, artinya saran atau usulan yang paling banyak disetujui oleh anggota akan menjadi hasil yang mutlak.

C. Sistem Akuntansi Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

Secara langsung dan tidak langsung, koperasi mempunyai peran yang positif dan besar dalam pelaksanaan pembangunan nasional di Indonesia. Koperasi merupakan sarana peningkatan kemajuan ekonomi, yaitu bagi anggota koperasi dan juga bagi masyarakat. Hal ini sesuai dengan tujuan koperasi yaitu memajukan kesejahteraan anggota pada dan masyarakat. Oleh karena itu, koperasi harus dapat menjalankan fungsinya sesuai dengan visi dan misinya yaitu mensejahterakan anggota dan masyarakat dalam pemenuhan kebutuhan sehari-hari dan kebutuhan penting lainnya.

Koperasi dalam mencapai tujuannya harus selalu memperhatikan pengelolaan dalam sistem akuntansi yang menyangkut tentang segala macam kegiatannya.Walaupun kemampuan manajerial sudah baik, tetapi bila tidak ditunjang oleh adanya sistem akuntansi yang memadai, maka sulit untuk mengukur keberhasilan usaha koperasi yang telah dicapai.

Berikut akan dijelaskan sistem penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

1. Sistem Penjualan Barang Dagangan

Secara garis besarnya, sistem penjualan yang digunakan pada KPRI INSKO Dinas Koperasi Provinsi Sumatera Utara dibagi menjadi 2 bagian, yaitu :

a. Sistem Penjualan Tunai

Sistem Penjualan Tunai merupakan sebuah sistem yang mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan kepada pembeli. Artinya pembayaran atas barang dilakukan secara langsung pada saat transaksi.

Pada KPRI INSKO Dinas Koperasi Provinsi Sumatera Utara sistem penjualan tunai diberlakukan bagi seluruh pengurus koperasi, anggota, pegawai dan masyarakat pada umumnya. Artinya pembelian barang dapat dilakukan oleh anggota maupun non anggota. Pembelian secara pribadi, mengharuskan mereka melakukan pembayaran langsung pada saat transaksi pembelian dan kemudian koperasi memberikan barang sesuai dengan pesanan dan kesepakatan.

Pada KPRI INSKO Dinas Koperasi Provinsi Sumatera Utara jenis jenis barang atau jasa yang dijual, seperti :

a) Alat Tulis Kantor (ATK)

b) Cetakan (Formulir, Brosur, Buku, dll) c) Fotocopy

d) Kantin

Namun secara khusus, pembelian barang dagangan seperti perlengkapan kantor, fotocopy partai besar, serta keperluan Kantor Dinas Koperasi, pegawai membeli barang dagangan dengan menggunakan APBD yang tersedia. Semua hasil penjualan tunai akan dicatat oleh pengurus dan dimasukkan ke dalam penerimaan kas koperasi.

b. Sistem Penjualan Kredit

Penjualan kredit merupakan jenis penjualan yang dilakukan secara non-tunai, dalam hal ini laba yang diharapkan menjadi lebih besar dibandingkan penjualan tunai.

Utara dapat memberi kredit kepada anggota, namun dengan ketentuan tertentu, seperti jangka waktu dan bunga pembayaran.

Pembayaran penjualan kredit barang dapat dilakukan sesuai kesepakatan antara pelanggan dengan koperasi. Sebagai contoh, syarat penjualan kredit adalah 10 net/30, yang dapat diartikan pembayaran dapat dilakukan dalam jangka 10 hari sesudah penyerahan barang, dan pembayaran selambat-lambatnya dilakukan dalam kurun waktu 30 hari sesudah penyerahan barang. Bila dalam kurun waktu 30 hari belum dilakukan pembayaran oleh pelanggan berarti makin besar investasi koperasi dalam piutang. Pembayaran kredit sendiri nantinya dapat dilakukan secara tunai setelah batas maksimum, ataupun pemotongan gaji anggota.

Dibidang jasa, penjualan kredit pada KPRI INSKO Dinas Koperasi Provinsi Sumatera Utara dapat berupa pinjaman. Anggota koperasi yang membutuhkan dana dapat mendapatkan pinjaman dengan mudah dan tidak rumit. Pada dasarnya sistem ini adalah untuk menghimpun dan menyalurkan dana dalam bentuk sebuah pinjaman dari anggota ke anggota lainnya, namun dengan prosedur atau dengan mekanisme yang disepakati bersama.

anggota akan dicatat pengurus koperasi dan dicatat segala transaksi yang ada ke dalam buku utang pengurus.

2. Sistem Pembelian Barang Dagangan

Dalam hal ini, bagian pembelian harus dapat mencari penjual atau pemasok yang handal. Untuk mengetahui kehandalan pemasok yang perlu diperhatikan adalah dengan melihat harga yang ditawarkan, tampilan (styling) dan citra (image) produk yang ditawarkan dan juga kualitas barang. Selain mencari pemasok yang handal, bagian pembelian harus membeli barang yang disetujui (authorized) dan sesuai dengan tujuan koperasi. Maksudnya adalah barang yang dibeli harus sesuai dengan barang yang dipesan sebelumnya dan juga barang dagangan yang dibeli adalah yang sesuai dengan kebutuhan sehari-hari para anggota koperasi dan masyarakat sekitarnya.

Sistem akuntansi pembelian digunakan dalam koperasi untuk pengadaan barang yang diperlukan oleh koperasi, dengan tujuan memenuhi kebutuhan bersama. Secara garis besarnya, sistem pembelian yang digunakan pada KPRI INSKO Dinas Koperasi Provinsi Sumatera Utara dibagi menjadi 2 bagian yaitu tunai dan kredit, sebagai berikut :

a. Sistem Pembelian Tunai

dilakukan secara tunai. Karena petugas yang datang lansung ke toko atau pemasok, disinilah seorang bagian pembelian dituntut kejeliannya dalam pemilihan barang, karena pembelian barang haruslah tepat dan juga harus efektif dan efisien.

Selain itu pembelian barang dagangan juga dapat bersifat order, artinya bagian pembelian memesan barang ke pemasok, setelah barang sampai bagian penerima akan memeriksa kelayakan barang, setelah sesuai dengan kebutuhan lalu dilakukan transaksi pembayaran (cash and carry).

Keuntungan dari sistem pembelian tunai ini adalah petugas pembelian dapat memeriksa keseluruhan barang dagangan yang akan dibeli, tentu akan menjadi lebih efektif dan efisien karena barang pasti terjamin kualitasnya. b. Sistem Pembelian Kredit

Pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara pembelian barang dagangan juga dilakukan secara kredit. Pembelian ini biasanya akan memperoleh syarat / termin pembayaran, sehingga pembayaran ini dilakukan setelah jatuh tempo. Dalam hal ini, pemasok akan mengirim karyawannya untuk menagih dengan membawa nota/faktur asli sebagi pendukung dalam pencarian uang di kasir. Secara umum pembelian barang dagangan secara kredit dibagi menjadi 3 (tiga) jenis yaitu :

a) Order Toko

tersebut. Dalam hal ini biaya perjalanan ke toko dapat ditekan sehemat mungkin. Sedangkan kelemahannya, bagian pembelian tidak dapat memeriksa terlebih dahulu keadaan barang dagangan yang dipesannya. Kemungkinan yang dapat terjadi yaitu kerusakan, kehilangan, susut dan juga usangnya barang dagangan tersebut.

Dalam cara ini, secara garis besar bagian yang terkait ada 3 (tiga) bagian yang melaksanakan fungsinya masing-masing yaitu Bagian Pembelian (Pelaksana 1), Bagian Penerimaan (Pelaksana 2) dan Bagian Akuntansi (Manajer Koperasi).

b) Sales

Dalam hal ini, sales toko datang sendiri ke koperasi dengan maksud untuk menawarkan barang dagangannya kepada koperasi. Sales toko menawarkan barang dagangannya dengan menampilkan brosur-brosur atau surat penawaran produk yang berisi informasi mengenai harga, citra dan kualitas barang.

c) Konsinyasi

Pembelian ini dilakukan dengan menerima barang dagangan yang dititipkan oleh pemasok. Menurut Utoyo Widayat (1993: 66) konsinyasi adalah pengiriman atau penitipan barang dari pemilik kepada pihak lain yang bertindak sebagai agen penjualan. Hak milik daripada barang tetap masih berada pada pemilik.

Dalam cara ini, tidak jauh berbeda dengan pembelian melalui sales. Hanya saja dalam sales, yang menawarkan barang adalah petugas sales dari perusahaan / toko yang bersangkutan, sedangkan dalam sistem pembelian secara konsinyasi yang menawarkan barang dagangan adalah anggota koperasi itu sendiri dan masyarakat disekitarnya.

D. Prosedur Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

1. Prosedur Penjualan

Prosedur penjualan barang/jasa yang ditetapkan oleh KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut : a. Bagian penjualan tunai pada koperasi bertanggung jawab sepenuhnya

dalam hal penerimaan pesanan atau pengorderan barang dari pembeli yang yang datang langsung ke koperasi.

c. Bagian gudang, memiliki tanggung jawab dalam hal menyimpan barang ataupun menyiapkan barang yang dipesan oleh pelanggan serta memberikan barang ke bagian penjualan barang dagangan.

d. Bagian penagihan penjualan bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan yang melakukan kredit barang/jasa, serta menyediakan copy faktur untuk kepentingan pencatatan transaksi penjualan oleh bagian akuntansi.

2. Posedur Pembelian

Prosedur pembelian barang dagangan yang ditetapkan oleh KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut : a. Bagian gudang mengajukan permintaan pembelian sesuai dengan posisi

persediaan yang ada di gudang kepada bagian pembelian.

b. Bagian pembelian kemudian mencari informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Bagian penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan uraian di atas, yaitu mengenai Sistem Akuntansi Penjualan dan Pembelian Pada Koperasi KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara maka dapat disimpulkan sebagai berikut :

a. Sistem Penjualan yang digunakan pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara bertujuan untuk memudahkan koperasi dalam memasarkan barang dagangan dan memenuhi kebutuhan utama pada kantor.

b. Sistem Pembelian yang digunakan pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara bertujuan untuk mendapat harga dagangan dengan kualitas dan kuantitas baik, hal ini menunjukkan pengendalian indtern koperasi sudah berjalan dengan baik.

c. Sistem Penjualan dan Pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara memiliki sistem yang serupa yakni secara tunai dan secara kredit.

d. Proses penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara memiliki pedoman dan diatur oleh anggaran dasar, anggaran rumah tangga, dan hasil rapat anggota koperasi.

tanggung jawabnya, begitu juga bagian penerimaan merangkap menjadi bagian penyimpanan.

f. Pembelian barang dagangan murni dari hasil penjualan koperasi, pembelian barang dagangannya menggunakan sistem cash and carry ataupun pembelian secara langsung kepada pemasok.

B. Saran

Secara keseluruhan sistem penjualan dan pembelian pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara sudah berfungsi dengan baik dan memberi dampak yang positif terhadap kinerja koperasi.

DAFTAR PUSTAKA

Baridwan, Zaki. 1990. Sistem Akuntansi. Yogyakarta : BPFE

Baswir, Revrisond. 1997. Koperasi Indonesia. Yogyakarta : BPFE

Indrawan, Rully. 2011. Ekonomi Koperasi (Ideologi, teori dan praktek Berkoperasi). Jakarta : IKOPIN Press

Indrawan, Rully. 2013. Pengantar Koperasi Untu Perguruan Tinggi. Jakarta : Arfino Raya

Kartasapoetra, A.G. 2003. Praktek Pengelolaan Koperasi. Jakarta : Rineka Cipta

Keputusan Menteri Negara Koperasi, Usaha Kecil dan Menengah Republik Indonesia Nomor:96/Kep/M.KUKM/IX/2004. 2013. Pedoman Standar Operasional Manajemen KSP dan USP Koperasi

Kementerian Negara Koperasi, Usaha Kecil dan Menengah Republik Indonesia. 2008. Kebijakan KSP dan USP Koperasi

Maksum, Azhar. 2012. Akuntansi Keuangan Lanjutan 1 edisi revisi. Medan : USU Press

Mulyadi.2001. Sistem Akuntansi. Yogyakarta : Salemba Empat

Sugiyarso,Gervasius. 2011. Akuntansi Koperasi: Sistem, Metode, dan Analisis Laporan Keuangan.Yogyakarta : Caps Publishing