DAFTAR PUSTAKA

Fees, Reeve, Warren 2005.Pengantar Akuntansi, Edisi 21, Penerbit Salemba Empat, Jakarta

Hall, James A, 2007, Sistem Informasi Akuntansi, Edisi Keempat, Salemba Empat, Jakarta.

Ikatan Akuntansi Indonesia, 2002, Standard Akuntansi Keuangan. Jakarta, Penerbit Salemba Empat.

Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor : 96/Kep/M.KUKM/IX/2004 , 2002 Pedoman Standar Opeerasional Manajemen Koperasi Simpan Pinjam Dan Unit Simpan Pinjam Koperasi, Kementrian Koperasi Dan Usaha Kecil Menengah Republik Indonesia Deputi Bidang Pembiayaan.

Kieso, Weigandt,2000, Intermediate Accounting, Edisi Ketujuh, Jilid Satu, Binarupa Aksara, Alih Bahasa : Herman Wibowo, Jakarta.

Mulyadi,2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Niswonger, Warren, Reeve, Fees, 2001, Prinsip Prinsip Akuntansi, Edisi Kesembilan Belas, Ahli Bahasa : Alfonso Sirait, Herda Gunawan, Erlangga , Jakarta.

.

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KPRI INSKO DINAS KOPERASI DAN

UKM PROVINSI SUMATERAUTARA

A. Pengertian Kas dan Sistem Informasi Akuntansi 1. Pengertian Kas

Kas (Cash) adalah aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat diambil setiap saat.Kas adalah uang tunai yang paling likuid sehingga pos ini biasanya ditempatkan pada urutan teratas dari aset. Yang termasuk dalam kas adalah seluruh alat pembayaran yang dapat digunakan dengan segera seperti uang kertas, uang logam, dan saldo rekening giro di bank.

Ikatan Akuntansi Indonesia (IAI) mengungkapkan pengertian kas adalah “Kas terdiri atas saldo kas (Cash On Hand), rekening giro, atau setara kas (Cash Equivalent) adalah sebuah investasi yang bersifat sangat likuid, berjangka pendek dan bisa dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko atas perubahan nilai yang signifikan”(IAI, 2007 : 22).Ini menandakan bahwa perusahaan memiliki resiko yang relatif lebih kecil untuk tidak bisa memenuhi kewajiban (hutang) finansialnya. Namun hal ini tidak berarti sebuah perusahaan harus terus berusaha mempertahankan persediaan kas dengan jumlah yang sangat besar, karena makin besar rekening kas itu artinya makin besar

dana yang menganggur (tidak digunakan) dan nantinya akan memperkecil laba perusahaan yang akan didapat.(Mulyadi, 2001 : 322)

Kas adalah segala sesuatu yang dapat diterima oleh bank untuk disetor ke rekening bank (Warren, 2005 : 145). Sistem informasi akuntansi penerimaan kas adalah penerapan suatu sistem informasi akuntansi yang dihubungkan dengansalah satu kegiatan yang berhubungan untuk memperoleh penerimaan uang dari pihak lain diluar perusahaan.

Kas tidak hanya disimbolkan pada uang tunai saja, contohnya pada KPRI Insko sumber-sumber penerimaan kas muncul dari transaksi-transaksi seperti penerimaan dari pengumpulan piutang, tabungan, simpanan berjangka, simpanan-simpanan lain, bunga, penjualan aktiva tetap, dan penghasilan lain-lain. Sedangkan pengeluaran kasnya bisa muncul dari berbagai pembayaran tunai, misalnya untuk penyaluran pinjaman, pembayaran kembali tabungan, upah tenaga kerja, biaya-biaya tunai, pembelian aktiva tetap untuk periode yang bersangkutan, pajak dan pembayaran SHU (Sisa Hasil Usaha). Dari pengertian di atas, maka dapat ditarik kesimpulan bahwa kas adalah modal kerja yang sifatnya paling likuid/lancar. Semakin besar jumlah nominal kas yang terdapat pada suatu perusahaan artinya makin tinggi tingkat likuiditasnya.

2. Pengertian Sistem Informasi Akuntansi

dirancang untuk menghasilkan informasi akuntansi yang berguna bagi pihak luar maupun pihak dalam perusahaan. Agar kegiatan perusahaan berjalan dengan lancar membantu setiap pelaksanaan tugas dalam mencapai tujuan yang telah ditetapkan.

Sistem informasi akuntansi terdiri dari tiga kata yaitu, sistem, informasi, akuntansi. Apabila ketiga kata tersebut digabungkan akan membentuk suatu defenisi yang baru. Berikut ini dijelaskan pengertian ketiga kata tersebut : Sistem terdiri dari dua bagian, yaitu struktur dan proses. Stuktur adalah komponen dari sistem tersebut dan proses adalah prosedurnya sistem yang didefinisikan sebagai pendekatan prosedur merupakan suatu prosedur-prosedur yang mempunyai tujuan tertentu.

Menurut perusahaan sistem adalah kumpulan sub-sub sistem yang saling berhubungan untuk mencapai tujuan perusahaan. Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input, proses dan output. Input merupakan penggerak atau pemberi tenaga dimana sistem itu dioperasikan. Output adalah hasil dari informasi itu sendiri. Sedangkan proses adalah aktivitas yang mengubah input menjadi output.

Menurut penulis sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan perusahaan.Sistem informasi akuntansi yang direncanakan dengan baik harus dilengkapi dengan: (1) pengumpulan, pencatatan dan pelaporan data yang efesien, (2) pengukuran setiap perusahaan, (3) pemberian wewenang dan tanggung jawab, (4) pencegahan kesalahan dan kecurangan.(Niswonger, 2001 : 241)

Sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk merubah data menjadi informasi. Informasi ini diinformasikan kepada beragam pengambilan keputusan dan pengguna. Sedangkan pengertian lain dari sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksanaan dan berbagai laporan yang didesain untuk mentransformaikan data keuangan menjadi informasi keuangan.

B. Sifat-sifat dan Ciri Kas

Sifat-sifat dan ciri-ciri kas adalah sebagai berikut: 1. Alat tukar yang standar.

2. Dipakai sebagai dasar untuk mengukur dan menghitung.

3. Merupakan harta yang paling likuid dan biasanya diklasifikasikansebagai harta lancar.

Item yang diklasifikasikan sebagai kas meliputi mata uang logam dankertas yang ada di perusahaan serta dana dalam deposito bank yang tidak dibatasi penggunaannya yang sering kali disebut rekening koran bank (demand deposit) karena hal itu dapat ditarik atas permintaan. Dana kas kecil atau dana tukar dan instrumen yang dapat dinegosiasikan seperti cek pribadi, cek perjalanan, cek kasir, wesel bank, pos wesel (money order) atau item yang umumnya dilaporkan sebagai kas yang sering disebut sebagai ekuivalen kas.

C. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kaspada KPRI Insko

1. Sistem Informasi Akuntansi Penerimaan Kas

Bukti transaksi merupakan dokumen dasar untuk membuat jurnal dan merupakan bukti bahwa telah terjadi transaksi di koperasi.. Semua bukti transaksi dari bagian pembelian, bagian penjualan, dan bagian lainlain datang ke bagian akuntansi. Bukti-bukti tersebut harus dianalisis kebenarannya. Hal ini dilakukan untuk menghindari penyelewengan-penyelewengan. Masing-masingkoperasi mempunyai bukti-bukti transaksi yang berbeda dan akan tergantung pada jenis koperasinya.

penerimaan uang tunai antara lain dari:

1. Penerimaan simpanan dari anggota koperasi 2. Penerimaan dari penjualan tunai

3. Penerimaan tagihan dari debitur

4. Penerimaan uang dari pihak lain yang merupakan realisasi hak koperasi 5. Penerimaan bunga

6. Penerimaan berupa uang jasa seperti komisi 7. Penerimaan kembali utang karyawan koperasi

8. Penerimaan lainnya yang dapat menambah uang tunai koperasi.

2. Sistem Informasi Akuntansi Pengeluaran Kas

Seiring dengan berkembanganya teknologi informasi, dibutuhkan sistem pengendalian keuangan yang baik dalam segala aspek. Hal ini juga berlaku pada koperasi. Diperlukan sebuah sistem yang dapat mengatur siklus pengeluaran koperasi. Sistem ini digunakan terutama untuk pengeluaran kas. Bagaimana sistem pengeluaran kas koperasi yang seharusnya.

Sistem pengeluaran koperasi dilakukan dalam dua bagian, yaitu bagian kasir dan bagian pembukuan. Dalam bagian kasir, siklus dimulai dengan adanya penerimaan permintaan kas secara lisan dari pemaikai kas. Kemudian, kasir membuat pengeluaran kas sebanyak dua rangkap untuk otorisasi oleh manager beserta uang uang disetujui oleh manager.

diserahkan pada pemakai kas beserta penyerahan uangnya. Bagian pembukuan melakukan pemeriksaan dan membuat jurnal pengeluaran kas dari transaksi tersebut. Maka, siklus sebuah pengeluaran koperasi telah selesai.

Mengapa diperlukan sistem yang terperinci dalam koperasi? Karena segala aktivitas keuangan yang dilakukan koperasi berasal dari dana anggota. Dengan sistem dan pencatatan yang baik, akan mempermudah perhitungan yang akan dilaporkan dalam rapat anggota. Dokumen-dokumen pendukung seperti bukti setoran, kuitansi, dan bukti verifikasi oleh manager juga harus dapat dipertanggung jawabkan dengan baik. Dengan begitu, sebuah koperasi dinilai telah memiliki sistem pengeluaran koperasi yang baik dengan transparansi yang dapat dipercaya.

D. Sumber Penerimaan dan Pengeluaran Kas KPRI INSKO Dinas Koperasi dan UKM Provinsi Sumatera Utara

1. Sumber Penerimaan Kas KPRI INSKO Dinas Koperasi dan UKM Provinsi Sumatera Utara antara lain :

a. Penerimaan simpanan pokok.

b. Penerimaan simpanan wajib (PUK, APBD, KCK).

c. Penerimaan setoran simpanan berupa tabungan atau simpanan berjangka anggota.

f. Penerimaan pendapatan operasional berupa provisi dan administrasi. g. Penerimaan pendapatan bunga bank.

h. Penjualan aktiva tetap i. Penerimaan Hibah

Penerimaan kas yang berasal dari kegiatan usaha KPRI INSKOantara lain : 1. Penerimaan Kas dari Usaha Simpan Pinjam

2. Penerimaan Kas dari Usaha Kredit Candak Kulak (KCK)

3. Penerimaan Kas dari Unit Usaha Pembinaan Usaha Kecil (PUK) 4. Penerimaan Kas dari Unit Simpan Pinjam APBD

5. Penerimaan Kas dari Usaha Borongan Makanan (SIUP) 6. Penerimaan Kas dari Unit Usaha Katering

2. Sumber Pengeluaran Kas KPRI Insko Dinas Koperasi Dan UKM Provinsi Sumatera Utara antara lain :

a. Pemberian pinjaman

b. Penarikan simpanan berupa tabungan atau simpanan berjangka anggota. c. Penyetoran ke bank.

d. Pembayaran simpanan pokok dan simpanan wajib untuk anggota yang keluar.

e. Penyertaan (investasi) pada koperasi lain, bank atau surat berharga. f. Pembayaran pinjaman.

j. Paket RAT (Rapat Anggota Tahunan) k. Pembelian aktiva.

l. Pembayaran SHU (Sisa Hasil Usaha).

Pembayaran biaya-biaya usaha dan organisasi antara lain : a. Biaya Pengawas

b. Biaya Rapat Pengurus/Khusus c. Biaya Cendramata Pengurus d. Biaya Insentif Bendahara e. Biaya ATK/Administrasi

E. Prosedur Penerimaan dan Pengeluaran Kas KPRI INSKO Dinas Koperasi dan UKM Provinsi Sumatera Utara

1. Prosedur Penerimaan Kas

Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penerimaan kas dari piutang antara lain :

1. Fungsi Akuntansi

Fungsi ini bertanggung jawab dalam pencatatan penerimaan dan pembukuan yang dibutuhkan serta membuat laporan keuangan yang dipaparkan dalam RAT.

2. Fungsi Administrasi

Fungsi ini bertanggung jawab dalam pengarsipan dalam hal surat menyurat. Fungsi administrasi dilaksanakan oleh bagian administrasi. 3. Fungsi Kas

Fungsi ini bertanggung jawab dalam penerimaan dan pengeluaran kasyang berasal dari anggota.

4. Fungsi Penagihan

Fungsi ini bertanggung jawab dalam hal tagihan atau piutang dari anggota dan melaporkan ke bagian akuntansi agar dibukukan dan dicatat.Fungsi ini dilakukan oleh bagian penagihan sendiri terpisah dari bagian kas.

5. Fungsi Piutang

Dokumen yang digunakan

Dokumen yang digunakan pada sistem akuntansi penerimaan kas dari piutang adalah sebagai berikut:

1. Surat Pemberitahuan

Dokumen ini digunakan untuk memberitahukan kepada anggota beberapa jumlah saldo piutang mereka dan jumlah angsuran yang harus dibayar pada bulan tersebut.

2. Bukti penerimaan kas

Dokumen ini merupakan bukti dari pembayaran angsuran yang melakukan pembayaran secara langsung kepada penagih perusahaan.Dokumen digunakan sebagai bukti penerimaan kas.

3. Bukti pengeluaran kas

Dokumen ini merupakan bukti dari pengeluaran kas pada KPRI Insko. 4. Kartu piutang

Kartu piutang digunakan oleh fungsi akuntansi untuk mencatat jumlah piutang yang dimiliki oleh koperasi.Kartu piutang ini digunakan oleh fungsi akuntansi sebagai dasar dalam pembuatan jurnal penerimaan kas.

Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada sistem akuntansi penerimaan kas dari piutang adalah sebagai berikut:

1. Jurnal penerimaan kas

mencatat penerimaan kas dari berbagai sumber diantaranya dari penerimaan piutang.

2. Neraca

Neraca merupakan laporan keuangan yang dibuat oleh fungsi akuntansi yang ada pada koperasi makmur abadi yang menunjukkan tentang posisi keseimbangan keuangan KPRI Insko.

3. Laporan harian kas

Laporan harian ini mencatat jumlah penerimaan kas selama sehari pada KPRI Insko penerimaan kas yang berasal dari piutang akan tercantum dalam laporanharian kas dari piutang.

4. Laporan keuangan

Laporan keuangan dibuat dengan tujuan memberikan informasi mengenai keadaan keuangan koperasi.

2. Prosedur Pengeluaran Kas

Salah satu pengeluaran kas KPRI Insko Dinas Koperasi Dan UKM Provinsi Sumatera Utara adalah pemberian pinjaman kepada anggota, adapun prosedur-prosedurnya antara lain :

1. Prosedur pemberian pinjaman a) Permohonan dari anggota :

bendahara gaji kantor Dinas Koperasi dan UKM Provinsi Sumatera Utara.

b) Verifikasi permohonan

Di bagian ini calon pemohon kredit akan melakukan verifikasi dulu untuk ditetapkan sebagai calon pemohon kredit, verifikasi yang dilakukan adalah mengisi formulir yang di berikan oleh pengurus , dan pengurus memeriksa perlengkapan berkas calon pemohon kredit yang harus sesuai dengan persyaratan.

c) Penetapan calon peminjam

Setelah calon peminjam melakukan verifikasi, di tahap inilah calon pemohon kredit ditetapkan sebagai calon pemohon kredit yang sah oleh pengurus karena telah melengkapi persyaratan kelengkapan berkas.

d) Persetujuan dari pengurus

Keputusan pemberian kredit didasarkan pada rincian gaji pemohon kredit yang dimintakan bendahara ke bendahara kantor. Jika pemohon kredit dapat membayar angsuran kredit, maka pemberian kredit akan disetujui.

e) Realisasi pinjaman

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitianyang dilakukan penulis terhadap sistem informasi akuntansi penerimaan kas pada KPRI Insko Dinas koperasi dan UKM Provinsi Sumatera Utara maka dapat diambil kesimpulan sebagai berikut :

1. Prosedur penerimaan dan pengeluaran kas sudah sepenuhnya dilaksanakan dengan baik dimana, bukti-bukti transaksi, dokumen yang digunakan serta prosedur penerimaan dan pengeluaran kas telah dilakukan sesuai kebijakan manajemen.

2. Sistem informasi akuntansi penerimaan dan pengeluar kas yang diterapkan KPRI Insko Dinas Koperasi dan UKM Provinsi Sumatera Utara sudah efektif. Evaluasi terhadap posisi kas rutin dilakukan, dan adanya langkah antisipasi manajemen disaat mengalami kesulitan kas. 3. Stuktur organisasi pada KPRI Insko Dinas Koperasi dan UKM Provinsi

Sumatera Utara terstruktur dengan baik serta pos-pos pembagian tugas terlihat jelas dari jabatan teratasyang diisi oleh Rapat Anggota kemudian Dewan Penasehat sampai pos paling bawah yang ditempati oleh anggota. 4. Buku Kas dikerjakan dengan tertib dan saldo kas setiap bulan terpantau dengan baik sehingga badan pengawas dapat memeriksa keadaan kas dengan efektif.

5. Tanggal pembayaran angsuran pinjaman setiap bulannya ada yang tidak tepat waktu, hal ini berakibat terkendala dalam pemberian pinjaman kepada anggota berikutnya.

6. Sistem informasi akuntansi merupakan prosedur atau rangkaian kegiatan yang sudah di organisir dengan baik untuk menghasilkan informasi yang berguna dan akurat bagi pemakainya.

B. Saran

Berdasarkan hasil penelitian yang dilakukan penulis terhadap Sistem Informasi Akuntansi Penerimaan dan Pengeluaran kas pada KPRI Insko Dinas Koperasi dan UKM Provinsi Sumatera Utara maka dapat diambil kesimpulan sebagai berikut :

1. Buku kas pembantu seharusnya dilengkapi dengan kwitansi pengeluaran dan kwitansi penerimaan.

2. Pemberian pinjaman kepada anggota hendaknya berpedoman pada putusan rapat pengurus setiap bulannya.

3. Surat peringatan (SP) bagi anggota penunggak tetap dilaksanakan.

BAB II

KOPERASI KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSISUMATERA UTARA

A. Sejarah Ringkas

Koperasi pegawai republik indonesia INSKO dan Usaha Mikro Kecil dan Menengah Provinsi Sumatera berdiri pada tahun 1964 pada Instansi Inspektorat Koperasi yang sekarang bernama Dinas Koperasi dan UMKM Provinsi Sumatera Utara. Terbentuknya koperasi ini diprakarsai oleh Raja Tindil Manik yang merupakan Kepala Inspektorat Koperasi pada masa itu.

Latar belakang berdirinya koperasi ini adalah keinginan dari para pegawai negeri di lingkungan Inspektorat Koperasi untuk meningkatkan kesejahteraan anggota sekaligus sebagai pegawai di lingkungan Inspektorat Koperasi. Selain itu sebagai instansi yang membina koperasi di sumatera utara, Inspektorat Koperasi memiliki tanggung jawab untuk membangun ekonomi rakyat yang berbentuk Koperasi. Disamping itu juga adanya pemikiran bahwa sudah sewajarnya kantor pemerintah yang membina koperasi di Sumatera Utara memiliki koperasi sendiri bagi para pegawainya.

Pada tanggal 20 April 1995 Badan Hukumnya telah diubah yaitu dengan nomor : 10/PAD/KWK.2/IV/95, dengan Klasifikasi A. Koperasi ini merupakan koperasi simpan pinjam dan berkedudukan di Jln. Jend. Gatot Subroto No.218 Km.5,5 Medan. Anggota koperasi ini adalah pegawai negeri di lingkungan Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

Koperasi Pegawai Republik Indonesia INSKO sebagai badan usaha memiliki beberapa unit usaha perdagangan dan jasa. Bidang usaha tersebut melayani anggota maupun non anggota, antara lain sebagai berikut :

1. Usaha simpan pinjam 2. Usaha pertokoan 3. Usaha rekanan

B. Struktur Organisasi

Organisasi merupakan wadah bagi sekelompok orang yang bekerja dalam usaha untuk mencapai tujuan tertentu. Struktur organisasi mempunyai peran yang sangat penting dalam memperlancar jalannya operasi atau kegiatan usaha. Untuk menjalankan suatu operasi atau kegiatan usaha diperlukan personil atau individu yang memegang jabatan tertentu dimana masing-masing personil diberikan tugas, wewenang, dan tanggung jawab sesuai dengan jabatannya.

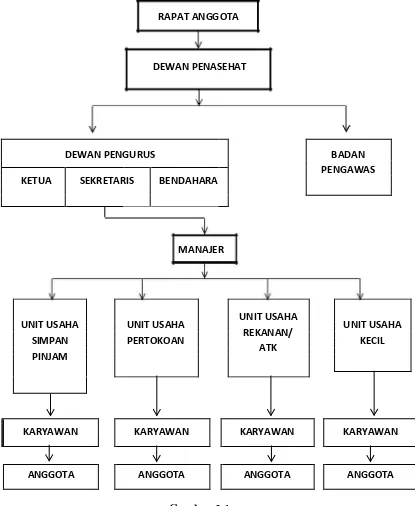

STRUKTUR ORGANISASI KOPERASI PEGAWAI NEGERI INSKO DAN UMKM PROVINSI SUMATERA UTARA

RAPAT ANGGOTA

DEWAN PENASEHAT

DEWAN PENGURUS BADAN

PENGAWAS

KETUA SEKRETARIS BENDAHARA

MANAJER

UNIT USAHA UNIT USAHA UNIT USAHA UNIT USAHA

REKANAN/

SIMPAN PERTOKOAN KECIL

ATK PINJAM

KARYAWAN KARYAWAN KARYAWAN KARYAWAN

ANGGOTA ANGGOTA ANGGOTA ANGGOTA

Gambar 2.1

C. Job Description

Berikut ini akan disajikan uraian tugas pada Koperasi Pegawai Negeri INSKO Kantor Dinas Koperasi Usaha Mikro Kecil dan Menengah Provinsi Sumatera Utara terdiri dari :

1. Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi didalam koperasi, dimana setiap anggota mempunyai hak untuk menghadirinya. Rapat anggota yang diadakan sekurang-kurangnya satu kali setahun. Pengambilan suara dilakukan secara tertulis apabila hal ini dikehendaki oleh sekurang-kurangnya 5 (lima) orang anggota yang berhak suara di dalam rapat. Jikalau tidak, maka diambil dengan cara mengangkat tangan dan anggota yang tidak hadir tidak dapat mewakili suaranya kepada orang lain.

2. Dewan Penasehat

Pengangkatan dan pembubaran dewan penasehat disampaikan kepada yang bersangkutan dengan sepucuk surat pengangkatan yang ditandatangani oleh ketua dan sekretaris pengurus koperasi. Dewan penasehat tidak menerima gaji, akan tetapi dapat diberi uang jasa, yang disetujui oleh rapat anggota. Dewan penasehat memberi saran atau anjuran pada pengurus koperasi, baik diminta maupun tidak.

3. Ketua

lainnya yang lazim dikerjakan oleh seorang ketua, atau yang dibebankan kepadanya oleh keputusan pengurus tanpa menyimpang dari ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga Koperasi.

4. Sekretaris

Bertugas untuk membuat serta memelihara berita acara yang asli dan lengkap dari Rapat-rapat Pengurus. Sekretaris bertanggungjawab atas pemberitahuan kepada para anggota sebelum rapat diadakan, sesuai dengan ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga. Sekretaris menjalankan tugas-tugas yang dibebankan kepadanya dengan keputusan pengurus dengan tidak menyimpang dari ketentuan-ketentuan Anggaran Dasar atau Anggaran Rumah Tangga.

5. Bendahara

Tugasnya adalah mengurus pembukuan keuangan,membuat laporan keuangan triwulan dan tahunan,mengusahakan tambahan modal untuk koperasi,mengurus administrasi keuangan,membuat dan mengkoordinasikan potongan gaji,bertindak sebagai kasir, memberikan kredit pinjaman.

6. Badan Pemeriksa

a. Melakukan pemeriksaan langsung secara bertahap dan berkesinambungan sesuai dengan jadwal yang telah direncanakan.

b. Melakukan pemantauan pada setiap kegiatan pelayanan sesuai dengan aturan dan jadwal yang telah direncanakan.

c. Mengkoordinasikan setiap jadwa pengawasan kepada ketua Dewan pimpinan.

d. Menginventarisasi temuan-temuan atas pengawasan dan menjabarkannya sebagai dasar pemberian saran kepada dewan pimpinan.

7. Manajer

Koperasi dalam memperlancar kegiatan operasional dalam suatu organisasi perlu satu orang manajer untuk mewujudkan suatu tujuan yang ditetapkan organisasi. Pada dasarnya peranan manajer adalah mengarahkan koperasi kearah pencapaian tujuan dan sasarannya. Pada umumnya organisasi didirikan berdasarkan tujuan, dan para manajer bertugas untuk menggunakan serta menggabungkan semua sumber-sumber daya koperasi untuk mencapai tujuan. Manajemen menjalankan koperasi kearah pencapaian tujuan dengan menegaskan berbagai kegiatan yang harus dilakukan oleh para anggota koperasi.

8. Karyawan Koperasi

9. Anggota

Anggota koperasi adalah pemilik dan sekaligus pengguna jasa koperasi. Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi aktif dalam kegiatan koperasi. Setiap anggota mempunyai kewajiban dan hak yang sama terhadap koperasi sebagaimana dalam Anggaran Dasar.

D. Jaringan Usaha

KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara bergerak dibidang usaha mikro kecil dan menengah yang melakukan penjualan barang dan penjualan jasa, penjualan jasa yang dilakukan oleh koperasi ini adalah unit simpan pinjam,dan koperasi ini juga bertujuan untuk mengsejahterakan seluruh anggota yang tergabung di dalamnya. Adapun jaringan usaha dalam KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah :

1. Mengadakan Pendidikan dan Pelatihan.

2. Menyelenggarakan Unit Usaha Fotocopy dan ATK.

3. Mengadakan Pinjaman ke BNI untuk di salurkan ke anggota. 4. Menyelenggarakan Unit Simpan Pinjam bagi anggota. 5. Mengadakan Penagihan Piutang Macet secara Intensif.

E. Kinerja Terkini

Kinerja terkini dari KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut :

1. Dinilai dari rasio : Rentabilitas menunjukkan rendahnya pencapaian SHU oleh KPRI Insko bila dibandingkan dengan suku bunga Bank.

a. Rasio likuiditas menunjukkan bahwa KPRI cukup likuid, dimana setiap Rp 1 hutang di jamin oleh 5 harta lancar.

b. Rasio solvabilitas menunjukkan asset KPRI Insko yang bersumber dari Hutang adalah sebesar 9%

2. Meningkatkan kesejahteraan anggota dengan memberikan THR dan Natal serta memberikan Dana Sosial Kepada anggota/keluarga anggota

3. Meningkatkan kualitas maupun kuantitas anggota yang aktif dan tidak aktif dilakukan dengan melakukan seleksi anggota.

F. Rencana Kegiatan

Dalam tahun buku 2015 rencana kerja KPRI Insko akan tetap mengacu pada UU No 25 Tahun 1992. Untuk rencana kegiatan tahun buku 2015 KPRI Insko adalah sebagai berikut :

1. Bidang Kelembagaan

a. Anggota aktif sebanyak : 121 orang b. Anggota tidak aktif sebanyak :

Jumlah : 127 orang 16 orang

2. Bidang Usaha

a. Unit Toko JL.Gatot Subroto b. Unit Toko Helvetia

c. Unit Usaha Resto

d. Unit Usaha Simpan Pinjam 3. Bidang Permodalan

a. Simpanan wajib anggota tetap dikenakan sebesar RP. 100.000 per bulan.

b. Simpanan pokok anggota baru tetap dikenakan RP. 500.000 dan rencana peminjaman ke bank BNI dibatalkan karena di cannelling kena bunga 1,5% per bulan.

4. Kesehatan Anggota

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu perusahaan, akutansi memegang peranan yang sangat penting karena akuntansi dapat memberikan informasi mengenai keuangan dari suatu perusahaan. Akuntansi merupakan bagian dari sistem informasi yang akan dapat menghasilkan informasi keuangan yang akurat.

liquid dari aktiva lain, dan juga karena bentuknyayang kecil, tidak diketahui pemiliknya, dan dapat dipindah tangankan dengancepat oleh setiap orang.

Disamping penyelewengan uang kas, sering pula timbul kerugian yangdisebabkan penggunaan uang kas yang tidak efektif serta pengeluaran yang tidakperlu dikeluarkan harus dikeluarkan sehingga membuat penggunaan uangtersebut tidak berjalan dengan efektif.Dalam hal ini diperlukan adanya suatupengawasan administrasi yang baik untuk menghindari resiko tersebut.

Pengawasan tersebut dapat berupa penataan intern koperasi yang meliputipemberlakuan sistem informasi akutansi yang baik, menciptakan prosedurprosedur akuntansi yang dapat mencegah timbulnya penyelewengan, penipuan,penggelapan, pemborosan terhadap harta kekayaan koperasi, atau praktek-praktek lain yang dapat merugikan koperasi.

KPRI insko dinas koperasi dan UKM provinsi sumatera utara ialah Koperasi yang bergerak di bidang jasa yang telah menerapkan sistem komputerisasi dalam pengolahan data akuntansi. Tugas unit ini membutuhkan suatu perencanaan kas yang efektif dan efesien.Dengan berperannya kas dalam kegiatan koperasi, maka koperasiharus memastikan bahwa apakah penerimaan kas sudah berjalan dengan baik.

PADA KPRI INSKO DINAS KOPERASI DAN UKM PROVINSI SUMATERA UTARA.

B. Rumusan Masalah

Adapun masalah yang akan dibahas dalam akhir ini adalah apakahsistem informasi akuntansi penerimaan dan pengeluaran kas pada KPRI insko dinas koperasi dan UKM provinsi sumatera utara sudah berjalan dengan baik?

C. Tujuan Penelitian Dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui sejauh mana KPRI insko dinas koperasi dan ukm Provinsi sumatera utara menerapkan sistem informasi akuntansi penerimaan dan pengeluaran kasnya.

2. Manfaat Penelitian

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan memperluas wawasan mengenai pengawasan aktiva tetap suatu perusahaan.

b. Bagi KPRI insko dinas koperasi dan ukm sumatera utara, sebagai bahan pertimbangan dalam melakukan sistem informasi akuntansi dalam penerimaan dan pengeluaran kas saat ini maupun yang akan datang.

D. Sistematika Penelitian

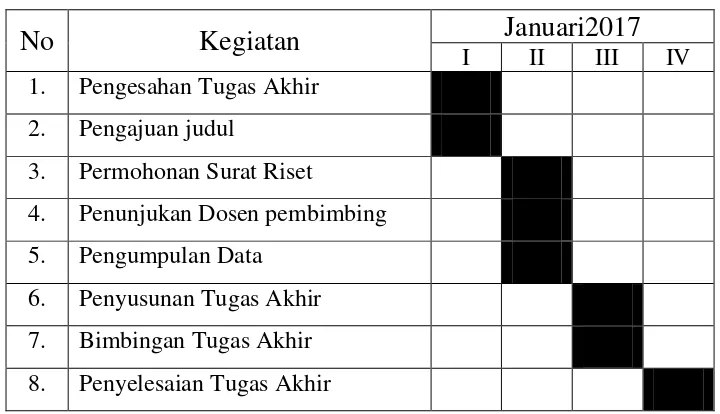

1. Jadwal Survei / Observasi

Jadwal penelitian akan dilakukan di KPRI insko dinas koperasi dan UKM Provinsi sumatera utara. Jln. Jend. Gatot Subroto No. 218 Km.5,5 Medan-20123.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No

Kegiatan

Januari2017

I II III IV 1. Pengesahan Tugas Akhir

2. Pengajuan judul

3. Permohonan Surat Riset

4. Penunjukan Dosen pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis membuat rencana isi dalam empat bab, yang masing-masing bab terdiri dari sub-sub bab yang sesusai dengan kebutuhan penulis. Secara garis besar pokok pembahasannya adalah sebagai berikut:

Pada bab ini akan diuraikan tentang latar belakang masalah, tujuandan manfaat penelitian, rencana penulisan yang mencakup jadwal survey/observasi dan rencana isi.

BAB II : KPRI INSKO DINAS KOPERASI DAN

UKMPROVINSI SUMATERA UTARA

Pada bab ini meliputi sejarah ringkas instansi, struktur organisasi,job description, jaringan usaha, kinerja usaha terkini dan rencana usaha KPRI Insko Dinas Koperasi Dan UKM Provinsi Sumatera Utara.

BAB III : SISTEM INFORMASI AKUNTANSI PADA KPRI INSKODINAS KOPERASI DAN UKM PROVINSI SUMATERAUTARA

Pada bab ini penulis menguraikan mengenai pengertian kas dan sistem informasi akuntansi, sifat-sifat dan ciri kas, sistem informasi akuntansi penerimaan dan pengeluaran, sumber penerimaan dan pengeluaran kas, prosedur penerimaan dan pengeluaran kas yang di terapkan KPRI Insko Dinas Koperasi Dan UKM Provinsi Sumatera Utara BAB IV : KESIMPULAN DAN SARAN

TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KPRI INSKO DINAS KOPERASI DAN UKM

PROVINSI SUMATERA UTARA

OLEH:

PANGERAN HARAHAP 122102079

PROGRAM STUDI DIII AKUNTASI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATRA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : PANGERAN HARAHAP NIM : 122102079

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSIPENERIMAAN DAN PENGELUARAN KAS PADA KPRI INSKO DINASKOPERASI DAN UKM PROVINSI SUMATERA UTARA

Tanggal ... 2017 DosenPembimbingTugasAkhir

NIP.19511114 198203 1

(Drs. Rustam, M.Si, Ak, CA)

Tanggal ... 2017 Ketua Program Studi DIII Akuntansi

NIP.19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal... 2017 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : PANGERAN HARAHAP NIM : 122102079

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSIPENERIMAAN DAN PENGELUARAN KAS PADA KPRI INSKO DINASKOPERASI DAN UKM PROVINSI SUMATERA UTARA

Medan, Januari 2017

NIM. 122102079

KATA PENGANTAR

AssalamualaikumWarahmatullahiWabarakatuh.

Puji dan syukur penulis panjatkan kehadiran Allah SWT yang telah melimpahkan begitu banyak rahmat dan hidayahNya sehingga penulis dapat menyelesaikan tugas akhir ini dan shalawat beserta salam penulis berikan kepada junjungan NabiBesar Muhammad SAW. Sehingga penulis dapat menyelesaikan Tugas Akhir ini, sebagai salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang berjudul“ Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Pada KPRI Insko Dinas Koperasi Dan UKM Provinsi Sumatera Utara”

Penulis menyadari masih banyak kekurangan yang terdapat di dalam tugas akhir ini baik dalam segimateri maupun dari segitata bahasa, meskipun demikian besar harapan penulis agar kiranya tugas akhir ini dapat bermanfaat bagi akademis, penulis dan perusahaan yang membutuhkan. Penulisan tugas akhir ini berhasil atas dukungan berbagai pihak yang sangat berperan penting dan membantu penulis dalam menyelesaikan penulisan tugas akhir ini, maka sehubungan dengan hal tersebut maka dalam kesempatan ini penulis mengucapkan terimah kasih kepada :

2. Bapak Drs. Rustam, M.Si, Ak, CA. selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus dosen pembimbing yang telah mencurahkan waktu, ilmu dan arahan sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak. Selaku sekertaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Kepada Bapak Parluhutan Dalimunthe, SE selaku ketua KPRI INSKO Dinas Koperasi dan UKM Provinsi Sumatera Utara atas keter sediaannya memberikan informasi yang di perlukan dan membantu penulis dalam melakukan riset hingga dapat menyelesaikan tugas akhir ini.

5. Teristimewa untuk orang selalu Penulis cintai, sayangi, dan hormati Ayahanda Alm.Ir.Basaul Harahap dan Sri Susilawati Siregar yang telah mendoakan dan memberikan semangat kepada Penulis.

6. Inka Monika N., yang selalu memberikan semangat,dorongan dan doa kepada penulis.

7. Dan sahabat-sahabat penulis, Alumni Fakultas Ekonomi Angkatan 2012.

Semoga Allah selalu memberikan hidayah dan pertolongan – Nya kepada kita semua.Dan penulis mengharapkan Tugas Akhir ini dapat memberikan manfaat dalam pengembangan pendidikan.

Medan, Februari 2017 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN A. LatarBelakangMasalah ... 1

B. RumusanMasalah ... 3

C. TujuanPenelitiandanManfaatPenelitian ... 3

D. RencanaPenulisan ... 4

1. JadwalSurvei / Observasi ... 4

2. Rencana Isi ... 4

BAB II : KPRI INSKO DINAS KOPERASI DAN UKM PROVINSISUMATERA UTARA A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 7

C. Job Description ... 9

D. Jaringan Usaha ... 12

E. Kinerja Terkini ... 13

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KPRI INSKO DINAS KOPERASI DAN UKM PROVINSI SUMATERA UTARA

A. PengertianKasdanSistemInformasiAkuntansi ... 15

B. Sifat-sifat dan Ciri Kas ... 18

C. Sistem Informasi Akuntansi Penerimaan dan PengeluaranKas Pada KPRI INSKO ... 19

D. Sumber Penerimaan dan Pengeluaran KPRI INSKO Dinas Koperasi dan UKM Provinsi Sumatera Utara ... 21

E. Prosedur Penerimaan dan Pengeluaran KPRI INSKO Dinas Koperasidan UKM Provinsi Sumatera Utara ... 23

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 29

B. Saran ... 30

DAFTAR PUSTAKA ... 31

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 StrukturOrganisasi KPRI INSKODinasKoperasi dan

DAFTAR LAMPIRAN

No Judul Halaman