SKRIPSI

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 AKUNTANSI FEB USU DAN MAHASISWA

SWASTA STIE HARAPAN MEDAN MENGENAI PROFESI AKUNTAN OLEH:

MENTARI VEBRINA M B 110503320

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Perbedaan Persepsi Mahasiswa Akuntansi Senior dan Junior di Program S-1 Akuntansi FEB USU dan Mahasiswa Swasta STIE Harapan Medan Mengenai Profesi Akuntan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

KATA PENGANTAR

Salam sejahtera,

Puji Tuhan karena berkat kasih dan penyertaan dari Tuhan Yesus Kristus, penulis dapat menyelesaikan skripsi dengan judul “Perbedaan Persepsi Mahasiswa Akuntansi Senior dan Junior di Program S-1 Akuntansi FEB USU dan Mahasiswa Swasta STIE Harapan Medan Mengenai Profesi Akuntan”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk meyelesaikan program Sarjana (SI) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Selama proses penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada:

1. Ayahanda tercinta, Bapak Santa Elisa Bangun dan Ibu tercinta, Ibu Rasalina Bukit. Dan Kakak tercinta Nia Tesalonika Veronika Bangun, SE. Yang telah memberikan dukungan material, moril dan doa sehingga skripsi ini dapat selesai dengan baik.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, AK, CA. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, beserta jajarannya.

4. Bapak Drs. Firman Syarif, M.Si, Ak. Selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

5. Bapak Drs. Hotmal Ja’far MM, AK. Selaku Dosen Pembimbing. Bapak Drs.

Chairul Nazwar Msi, Ak. Selaku dosen penguji saya dan Bapak Drs. Sucipto MM, Ak. Selaku Dosen Pembanding yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Teman spesial (Fredi Purba) sahabat tersayang (Yolanda, Jenny, Ayu, Fazi,

Dennys, Lisni, Rahma, Keke, Rini Fachrina, Eme, Rangga, Rizal, Kristina).

7. Mahasiswa swasta STIE Harapan Medan jurusan akuntansi yang telah meluangkan waktu untuk mengisi kuesioner.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini sehingga menjadi lebih baik dalam penyusunan dimasa mendatang. Akhir kata penulis mengucapkan terimakasih.

Medan, 2015 Penulis,

ABSTRAK

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 AKUNTANSI FEB USU DAN MAHASISWA

SWASTA STIE HARAPAN MEDAN MENGENAI PROFESI AKUNTAN

OLEH:

MENTARI VEBRINA M B

Penelitian ini bertujuan untuk mengetahui adanya perbedaan persepsi mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntansi sebagai bidang ilmu pada mahasiswa senior dan mahasiswa junior di program S-1 Akuntansi di FEB USU dan mahasiswa swasta STIE Harapan Medan.

Jenis penelitian ini adalah jenis penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Yang dibandingkan dalam penelitian ini adalah persepsi mahasiswa akuntansi senior dan junior di program S-1 akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan mengenai profesi akuntan. Sesuai dengan tujuan penelitian, penulis berusaha untuk mengetahui perbedaan pemahaman diantara masing - masing responden.

Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara persepsi mahasiswa senior dan junior program S-1 Akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan.

ABSTRACT

The Differences of Perception an Accountant University Student Senior and Junior in Program S1 Accountant FEB USU and Private University student

STIE Harapan Medan About Accountant Profession

By

Mentari Vebrina M B

This research in order to knowing there is a difference perception about an accountant profession observed from an accountant as profession, and accountant as knowledge on university student senior and university student junior in Program S-1 Accountant FEB USU and private university student STIE Harapan Medan about accountant profession.

The kind of this research is kind of research comparative, that is the research appearance to compare. That is compare in this research are the differences of perception an accountant university student senior and junior in program S1 accountant FEB USU and private university student STIE Harapan Medan about accountant profession. According to research destination, the writer try to knowing the differences between each respondence.

The result of research showing that there is the significant difference between perception senior and junior in program S1 accountant FEB USU and private university student STIE Harapan Medan.

DAFTAR ISI

1.1 Latar Belakang Masalah... 11.2 Perumusan Masalah... 5

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Persepsi... 8

2.1.1 Pengertian Persepsi... 8

2.1.2 Faktor-faktor yang Mempengaruhi Persepsi... 10

2.1.3 Jenis-jenis Persepsi... 15

2.1.4 Proses Persepsi... 16

2.1.5 Aspek-aspek Persepsi... 17

2.2 Mahasiswa Akuntansi... 19

2.3 Profesi... 20

2.3.1 Pengertian Profesi... 20

2.3.2 Karakteristik Profesi... 24

2.3.3 Ciri-ciri dan Prinsip Etika Profesi... 26

2.4 Akuntan... 27

2.4.1 Pegertian Akuntan... 27

2.4.2 Tujuan Profesi Akuntan... 28

2.4.3 Kode Etik Akuntan Indonesia... 29

2.5 Penelitian Terdahulu... 31

2.6 Kerangka Konseptual... 36

2.7 Hipotesis... 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 38

3.2 Populasi dan Sampel... 38

3.2.1 Populasi... 38

3.2.2 Sampel... 39

3.3 Sumber Data...40

3.4 Metode Pengumpulan Data ... 40

3.5.1 Variabel Penelitian... 41

3.5.2 Pengukuran Variabel Penelitian... 42

3.6 Teknik Analisis Data ... 43

3.6.1 Uji Validitas Data... 43

3.6.2 Uji Reliabilitas Data... 44

3.6.3 Uji Normalitas Data... 45

3.6.4 Uji Statistik Deskriptif... 46

3.6.5 Uji Hipotesis... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Distribusi Jawaban Responden...47

4.1.1 Persepsi Tentang Akuntan Sebagai Profesi...47

4.1.2 Persepsi Tentang Akuntansi Sebagai Bidang Ilmu...54

4.2 Uji Validitas Data...60

4.3 Uji Reliabilitas Data...61

4.4 Uji Normalitas Data...62

4.5 Uji Hipotesis...63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...66

5.2 Saran...67

Daftar Pustaka... 69

DAFTAR TABEL

No. Tabel Judul Halaman 2.1 Ringkasan Penelitian Terdahulu...34 3.1 Defenisi Operasional Variabel...43 4.1 Distribusi Jawaban Responden Tentang Profesi Akuntan Sangat

Dihormati...47 4.2 Distribusi Jawaban Responden Tentang Rekan Saya Berpendapat

Bahwa Saya Membuat Keputusan Karir Yang Baik Jika Saya

Menjadi Akuntan...48 4.3 Distribusi Jawaban Responden tentang Akuntan yang Profesional,

Harus Ahli Dibidang Akuntansi...49 4.4 Distribusi Jawaban Responden Tentang Akuntan adalah sebuah

Profesi, Setara Dengan Dokter dan Ahli Hukum...50 4.5 Distribusi Jawaban Responden Tentang Akuntan Hanya

Memperoleh Sedikit Kepuasan Pribadi Dalam Pekerjaannya...50 4.6 Distribusi Jawaban Responden Tentang Saya Akan Senang Menjadi

Seorang Akuntan...51 4.7 Distribusi Jawaban Responden Tentang Akuntan adalah Orang-orang

Yang Membosankan...52 4.8 Distribusi Jawaban Responden Tentang Keluarga Saya Senang Jika

Saya Menjadi Akuntan...53 4.9 Tingkat Persepsi Mahasiswa Tentang Akuntan Sebagai Profesi...54 4.10 Distribusi Jawaban Responden Tentang Akuntansi Hanyalah

Aktivitas Mengingat Aturan-aturan...54 4.11 Distribusi Jawaban Responden Tentang Akuntan Lebih Banyak

Bekerja Sendiri dari pada Bekerja Dengan Orang Lain...55 4.12 Distribusi Jawaban Responden Tentang Akuntansi Menarik...56 4.13 Distribusi Jawaban Responden Tentang Akuntansi Sebuah Peluang

Karir yang Menjanjikan Dimasa yang Akan Datang...57 4.14 Distribusi Jawaban Responden Tentang Para Akuntan Sibuk Dengan

4.15 Distribusi Jawaban Responden Tentang Akuntansi Sangat Sulit

Dipelajari...58

4.16 Distribusi Jawaban Responden Tentang Akuntan yang Profesional, Berinteraksi Dengan Banyak Orang...59

4.17 Tingkat Persepsi Mahasiswa Tentang Akuntansi Sebagai Bidang Ilmu...60

4.18 Hasil Uji Validitas...61

4.19 Hasil Uji Reliabilitas...62

4.20 Hail Uji Normalitas...62

4.21 Perbedaan Persepsi Mahasiswa Senior dan Junior...63

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian...72

2 Daftar Distribusi Jawaban Responden...74

3 Uji Validitas Akuntan Sebagai Profesi...82

4 Uji Validitas Akutansi Sebagai Bidang Ilmu...84

5 Uji Realibilitas Akuntan Sebagai Profesi...85

6 Uji Realibilitas Akuntansi Sebagai Bidang Ilmu...85

7 Uji Normalitas...86

8 Uji Hipotesis Senior Terhadap Profesi...86

9 Uji Hipotesis Senior Terhadap Bidang Ilmu...87

10 Uji Hipotesis Junior Terhadap Profesi dan Bidang Ilmu...87

ABSTRAK

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 AKUNTANSI FEB USU DAN MAHASISWA

SWASTA STIE HARAPAN MEDAN MENGENAI PROFESI AKUNTAN

OLEH:

MENTARI VEBRINA M B

Penelitian ini bertujuan untuk mengetahui adanya perbedaan persepsi mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntansi sebagai bidang ilmu pada mahasiswa senior dan mahasiswa junior di program S-1 Akuntansi di FEB USU dan mahasiswa swasta STIE Harapan Medan.

Jenis penelitian ini adalah jenis penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Yang dibandingkan dalam penelitian ini adalah persepsi mahasiswa akuntansi senior dan junior di program S-1 akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan mengenai profesi akuntan. Sesuai dengan tujuan penelitian, penulis berusaha untuk mengetahui perbedaan pemahaman diantara masing - masing responden.

Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara persepsi mahasiswa senior dan junior program S-1 Akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan.

ABSTRACT

The Differences of Perception an Accountant University Student Senior and Junior in Program S1 Accountant FEB USU and Private University student

STIE Harapan Medan About Accountant Profession

By

Mentari Vebrina M B

This research in order to knowing there is a difference perception about an accountant profession observed from an accountant as profession, and accountant as knowledge on university student senior and university student junior in Program S-1 Accountant FEB USU and private university student STIE Harapan Medan about accountant profession.

The kind of this research is kind of research comparative, that is the research appearance to compare. That is compare in this research are the differences of perception an accountant university student senior and junior in program S1 accountant FEB USU and private university student STIE Harapan Medan about accountant profession. According to research destination, the writer try to knowing the differences between each respondence.

The result of research showing that there is the significant difference between perception senior and junior in program S1 accountant FEB USU and private university student STIE Harapan Medan.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Profesi akuntan di Indonesia sekarang ini menghadapi tantangan yang semakin berat. Tantangan tersebut adalah diberlakukannya perdagangan bebas diantara negara-negara di kawasan Asia Pasifik dalam rangka kerja sama ekonomi APEC. Pemberlakukan ASEAN Economic Community (AEC) atau Masyarakat Ekonomi ASEAN (MEA) di 2015 menuntut semua segmen profesi untuk memiliki kualitas dan daya saing tinggi, termasuk salah satunya profesi akuntan. Akuntan dituntut meningkatkan kualitas dan kuantitasnya.

mempercepat pertumbuhan akuntan profesional dalam negeri, baik secara kualitas maupun kuantitas

Untuk meningkatkan profesionalisme akuntan, tidak lepas dari pengaruh perguruan tinggi. perguruan-perguruan tinggi yang menampung calon akuntan harus memperhatikan kualitas pengajaran materi dan karakter yang baik, sehingga lulusan yang dihasilkan siap terjun ke lapangan dan menghadapai AEC 2015. Untuk itu kesiapan yang menyangkut profesionalisme profesi mutlak diperlukan.

Profesionalisme suatu profesi mensyaratkan tiga hal utama yang harus dimiliki oleh setiap anggota profesi, yaitu keahlian (skill), karakter (character), dan pengetahuan (knowledge) (Machfoedz, 1997). Namun pendidikan akuntansi seharusnya tidak hanya menekankan pada keahlian (skill) dan pengetahuan (knowledge) yang bersifat teoritis, tetapi juga harus mampu mensosialisasikan kepada mahasiswa yang berhubungan dengan praktik dan lingkungan kerja profesi akuntan (Sudaryono, 2004), sehingga diharapkan dapat membentuk persepsi positif mahasiswa akuntansi mengenai profesi akuntan.

Di Indonesia, proses pendidikan dan pengajaran akuntansi dipandang belum mampu menghasilkan lulusan yang profesional, yang siap terjun ke dunia bisnis (Machfoedz, 1997). Proses tersebut meliputi: desain kurikulum, desain silabus, struktur pengajaran dan sistem pengajaran. Hal penting yang perlu ditekankan dalam pendidikan akuntansi adalah bagaimana membentuk nilai-nilai dan persepsi mahasiswa terhadap profesi akuntan. Nilai-nilai yang dianut akuntan tidak terlepas dari bagaiman dia memandang profesi akuntan. Apabila profesi akuntan dipandang sebagai profesi yang penting maka dengan sendirinya pekerjaan yang dilakukan juga akan dianggap penting. pada saat mahasiswa memilih jalur karir menjadi seorang akuntan, mahasiswa tersebut telah memiliki pandangan mengenai akuntan sebagai sebuah profesi. Seiring dengan banyaknya mata kuliah dan semakin lamanya seorang mahasiswa dalam menempuh kuliah, atau dengan kata lain, semakin senior seorang mahasiswa maka semakin besar peluang akan mengalami perubahan persepsi terhadap profesi akuntan. Dengan demikian akuntan tersebut berusaha menjalankan tugas dengan sebaik-baiknya dan menjaga nama baik profesinya (Mulyadi,2002).

dahulu melanjutkan ke Pendidikan Profesi Akuntansi dan meraih gelar akuntan, selanjutnya mereka dapat memilih karir sebagai akuntan.

Pendidikan akuntansi di Indonesia bertujuan menghasilkan lulusan yang memiliki etika dan bermoral tinggi. Berbagai upaya dilakukan untuk memperkenalkan nilai-nilai profesi dan etika akuntan kepada mahasiswa. Dalam upaya pengembangan pendidikan akuntansi yang berlandaskan etika ini dibutuhkan adanya umpan balik (feedback) mengenai kondisi yang ada sekarang, yaitu apakah pendidikan akuntansi di Indonesia telah cukup membentuk nilai-nilai positif mahasiswa akuntansi. Pendidikan akuntansi di Indonesia memiliki tanggung jawab yang besar untuk menyiapkan mahasiswa agar kelak sukses berkarier di profesi akuntan. Tantangan bagi lulusan untuk semua lapangan pekerjaan yang membutuhkan profesionalisme kerja, termasuk akuntan adalah penguasaan hardskill dan softskill yang memadai.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Fitriany dan Yulianti (2007). Dalam penelitian ini, peneliti melakukan observasi dengan membandingkan persepsi mahasiswa akuntansi senior dan junior di program S1 Akuntansi mengenai profesi akuntan.

Agar penelitian ini tidak meluas berdasarkan latar belakang masalah yang telah diuraikan, maka penelitian ini difokuskan hanya membahas persepsi mahasiswa akuntansi terhadap profesi akuntan dengan mengunakan Accountant Attitude Scale (AAS) yang digunakan oleh Marriott dan Marriott (2003:118) yaitu

: (1) akuntan sebagai profesi, (2) akuntansi sebagai bidang ilmu. Responden penelitian ini berasal dari mahasiswa yang berada di program S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan mahasiswa swasta STIE Harapan Medan.

Berdasarkan latar belakang diatas maka penulis tertarik untuk meneliti tentang “PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 AKUNTANSI FEB USU DAN MAHASISWA SWASTA STIE HARAPAN MEDAN MENGENAI PROFESI AKUNTAN”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah yang dapat di indentifikasi adalah :

2. Apakah terdapat perbedaan persepsi mahasiswa swasta STIE Harapan Medan mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntansi sebagai bidang ilmu?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitian ini bertujuan untuk: 1. Menganalisis perbedaan persepsi mahasiswa senior dan

mahasiswa junior di program S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntansi sebagai bidang ilmu.

2. Menganalisis perbedaan persepsi mahasiswa swasta STIE Harapan

Medan mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntansi sebagai bidang ilmu

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberi manfaat bagi kemajuan profesi akuntan ke depannya, adapun manfaat penelitian ini adalah sebagai berikut:

1. Kalangan akademisi

penyusunan kurikulum yang dapat meningkatkan minat mahasiswa untuk berkarir sebagai akuntan.

2. Bagi peneliti

Melalui penelitian ini, peneliti mengetahui persepsi mahasiswa akuntansi senior dan junior mengenai profesi akuntan. Peneliti juga dapat mengetahui persepsi mahasiswa akuntansi dari swasta mengenai profesi akuntan dan megetahui apa yang menjadi penyebab ketertarikan maupun ketidaktertarikan mahasiswa untuk mengambil keputusan berkarir sebagai akuntan.

3. Ikatan Akuntan Indonesia (IAI)

BAB II

TINJAUAN PUSTAKA

2.1 Persepsi

2.1.1 Pengertian Persepsi

Menurut Rakhmat (2000:49) “persepsi ialah proses pemberian makna pada sensasi sehingga manusia memperoleh pengetahuan baru. Dengan kata lain, persepsi mengubah sensasi menjadi informasi”.

Persepsi (dari bahasa Latin perceptio, percipio) adalah tindakan menyusun, mengenali, dan menafsirkan informasi sensoris guna memberikan gambaran dan pemahaman tentang lingkungan. Persepsi meliputi semua sinyal dalam organ pengindra. Seperti misalnya penglihatan yang merupakan cahaya yang mengenai retina pada mata, pencium yang memakai media molekul bau (aroma), dan pendengaran yang melibatka penerimaan isyarat secara pasif, tetapi dibentuk oleh pembelajaran, ingatan, harapan, dan perhatian. Persepsi bergantung pada fungsi kompleks sistem saraf, tetapi tampak tidak ada karena terjadi di luar kesadaran.

juga bisa dipelajari melalui komputasi, dari informasi yang diproses oleh sistem tersebut. Persepsi dalam suara, aroma, atau warna ada dalam realitas objektif, bukan dalam pikiran perseptor.

Walgito (1993) mengemukakan bahwa persepsi seseorang merupakan proses aktif yang memegang peranan, bukan hanya stimulus yang mengenainya tetapi juga individu sebagai satu kesatuan dengan pengalaman-pengalamannya, motivasi serta sikapnya yang relevan dalam menanggapi stimulus. Individu dalam hubungannya dengan dunia luar selalu melakukan pengamatan untuk dapat mengartikan rangsangan yang diterima dan alat indera dipergunakan sebagai penghubungan antara individu dengan dunia luar. Agar proses pengamatan itu terjadi, maka diperlukan objek yang diamati alat indera yang cukup baik dan perhatian merupakan langkah pertama sebagai suatu persiapan dalam mengadakan pengamatan. Persepsi dalam arti umum adalah pandangan seseorang terhadap sesuatu yang akan membuat respon bagaimana dan dengan apa seseorang akan bertindak.

informasi dan pengalaman-pengalaman yang ada dan kemudian menafsirkannya untuk menciptakan keseluruhan gambaran yang berarti.

Untuk persepsi mahasiswa akuntansi pada penelitian ini, penulis berpedoman dari persepsi yang berkaitan dengan profesi akuntan dengan menggunakan Accountant Attitude Scale (AAS) yang dikembangkan oleh Nelson dari aspek/dimensi:

a. Akuntan Sebagai Profesi.

Bidang akuntansi melahirkan profesi akuntan profesional. Profesi ini lahir karena anggapan bahwa penyaji laporan keuangan yang tidak akan dapat berlaku adil dan objektif dalam melaporkan hasil prestasinya. Oleh karena itu diperlukan pihak independen yang dapat menilai seberapa jauh laporan yang disusun manajemen sesuai dengan standar akuntansi keuangan yang ada.

b. Akuntansi Sebagai Bidang Ilmu.

Disiplin ilmu sebagai suatu cabang ilmu, akuntansi mempelajari proses penyusunan dan pelaporan informasi akuntansi yang ditujukan bagi pihak-pihak yang membutuhkan sebagai dasar pengambilan keputusan.

2.1.2 Faktor-faktor yang mempengaruhi persepsi

Faktor yang mempengaruhi persepsi antara lain harapan pengalaman masa lalu, dan keadaan psikologis yang mana menciptakan kumpulan perseptual. Selain hal tersebut masih ada beberapa hal yang mempengaruhi persepsi, yaitu:

a. Yang paling berpengaruh terhadap persepsi adalah perhatian, karena

perhatian adalah proses mental ketika stimulus atau rangkaian stimulus menjadi menonjol dalam kesadaran, pada saat stimulus lainya melemah. Dalam stimulus mempunyai sifat-sifat yang menonjol, antara lain intensitas dan pengulangan. Apabila seseorang melihat sesuatu dan berusaha memberikan interpretasi tentang apa yang dilihatnya itu, ia dipengaruhi oleh karateristik individual yang turut berpengaruh seperti sikap kepentingan, minat, kebutuhan, pengalaman, harapan dan kepribadian.

b. Stimulus yang berupa obyek maupun peristiwa tertentu. Stimulus yang dimaksud mungkin berupa orang, benda atau peristiwa. Sifat-sifat sasaran itu biasanya berpengaruh terhadap persepsi orang yang melihatnya.

c. Faktor situasi dimana pembentukan persepsi itu terjadi baik tempat, waktu, suasana dan lain-lain.

1. Pelaku persepsi (perceiver)

2. Objek atau yang dipersepsikan

3. Konteks dari situasi dimana persepsi itu dilakukan

Berbeda dengan persepsi terhadap benda mati seperti meja, mesin atau gedung, persepsi terhadap individu adalah kesimpulan yang berdasarkan tindakan orang tersebut. Persepsi dan penilaian individu terhadap seseorang akan cukup banyak dipengaruhi oleh pengandaian-pengadaian yang diambil mengenai keadaan internal orang itu (Robbins, 2002).

Persepsi individu dipengaruhi oleh faktor fungsional dan struktural. Faktor fungsional ialah faktor-faktor yang bersifat personal. Misalnya kebutuhan individu, usia, pengalaman masa lalu, kepribadian, jenis kelamin, dan hal-hal lain yang bersifat subjektif. Faktor struktural adalah faktor di luar individu, misalnya lingkungan, budaya, dan norma sosial sangat berpengaruh terhadap seseorang dalam mempresepsikan sesuatu.

Dalam Jalaludin Rahmat(2000:55) faktor-faktor yang menentukan persepsi dibagi menjadi dua yaitu :

1. Faktor Fungsional

faktor-faktor personal. Faktor fungsional yang menentukan persepsi adalah obyek-obyek yang memenuhi tujuan individu yang melakukan persepsi.

2. Faktor Struktural

Faktor struktural adalah faktor-faktor yang berasal semata-mata dari sifat stimulus fisik terhadap efek-efek syaraf yang ditimbulkan pada sistem saraf individu. Faktor-faktor struktural yang menentukan persepsi menurut teori Gestalt bila kita ingin memahami suatu peristiwa kita tidak dapat meneliti faktor-faktor yang terpisah tetapi memandangnya dalam hubungan keseluruhan. Tertarik tidaknya individu untuk memperhatikan stimulus dipengaruhi oleh dua faktor yaitu:

a. Faktor eksternal

1) Gerakan, seperti organisme lain, bahwa manusia secara visual tertarik

pada obyek-obyek yang bergerak. Contohnya kita senang melihat huruf dalam display yang bergerak menampilkan nama barang yang diiklankan.

2) Intensitas stimuli, dimana kita akan memperhatikan stimuli yang lebih menonjol dari stimuli yang lain.

4) Perulangan, hal-hal yang disajikan berkali-kali, bila disertai dengan sedikit variasi, akan menarik perhatian. Perulangan juga mengandung unsur sugesti yang mempengaruhi bawah sadar kita.

b. Faktor internal

1) Kebiasaan, kecenderungan untuk mempertahankan pola berpikir tertentu, atau melihat masalah hanya dari satu sisi saja, atau kepercayaan yang berlebihan dan tanpa kritis pada pendapat otoritas. 2) Minat, suatu kondisi yang terjadi apabila seseorang melihat ciri-ciri

atau arti sementara situasi yang dihubungkan dengan keinginan-keinginan atau kebutuhannya sendiri.

3) Emosi, sebagai manusia yang utuh, kita tidak dapat mengesampingkan emosi, walaupun emosi bukan hambatan utama. Tetapi bila emosi itu sudah mencapai intensitas yang begitu tinggi akan mengakibatkan stress, yang menyebabkan sulit berpikir efisien.

4) Keadaan biologis, misalnya keadaan lapar, maka seluruh pikiran didominasi oleh makanan. Sedangkan bagi orang yang kenyang akan menaruh perhatian pada hal-hal lain. Kebutuhan biologis menyebabkan persepsi yang berbeda.

2.1.3 Jenis-jenis persepsi

Proses pemahaman terhadap rangsang at menyebabkan persepsi terbagi menjadi beberapa jenis

1. Persepsi visual

Persepsi visual didapatkan dari persepsi yang paling awal. Persepsi visual merupakan topik utama dari bahasan persepsi secara umum, sekaligus persepsi yang biasanya paling sering dibicarakan dalam konteks sehari-hari. Persepsi visual merupakan hasil dari apa yang kita lihat baik sebelum kita melihat atau masih membayangkan dan sesudah melakukan pada objek yang dituju.

2. Persepsi auditori

Persepsi auditori didapatkan dari indera

3. Persepsi perabaan

Persepsi pengerabaan didapatkan dari indera 4. Persepsi penciuman

Persepsi penciuman atau olfaktori didapatkan dari indera hidung.

5. Persepsi pengecapan

2.1.4 Proses Persepsi

Dalam Walgito (1993) menyatakan bahwa proses terjadinya persepsi merupakan suatu yang terjadi dalam tahap-tahap berikut:

1. Tahap pertama

Merupakan tahap yang dikenal dengan nama proses kealaman atau proses fisik, merupakan proses ditangkapnya suatu stimulus oleh alat indera manusia.

2. Tahap kedua

Merupakan tahap yang dikenal dengan proses fisiologis, merupakan proses diteruskannya stimulus yang diterima oleh reseptor (alat indera) melalui saraf-saraf sensoris.

3. Tahap ketiga

Merupakan tahap yang dikenal dengan nama proses psikologik, merupakan proses timbulnya kesadaran individu tentang stimulus yang diterima reseptor.

4. Tahap keempat

Berdasarkan pendapat para ahli yang telah dikemukakan, bahwa proses persepsi melalui tiga tahap, yaitu:

1. Tahap penerimaan stimulus, baik stimulus fisik maupun stimulus sosial melalui alat indera manusia, yang dalam proses ini mencakup pula pengenalan dan pengumpulan informasi tentang stimulus yang ada.

2. Tahap pengolahan stimulus sosial melalui proses seleksi serta pengorganisasian informasi.

3. Tahap perubahan stimulus yang diterima individu dalam menanggapi lingkungan melalui proses kognisi yang dipengaruhi oleh pengalaman, cakrawala, serta pengetahuan individu.

2.1.5 Aspek-aspek Persepsi

Pada hakekatnya sikap adalah merupakan suatu interelasi dari berbagai komponen, dimana komponen-komponen tersebut dalam Mar’at (1991) ada tiga yaitu:

1. Komponen kognitif

2. Komponen Afektif

Afektif berhubungan dengan rasa senang dan tidak senang. Jadi sifatnya evaluatif yang berhubungan erat dengan nilai-nilai kebudayaan atau sistem nilai yang dimilikinya.

3. Komponen Konatif

Yaitu merupakan kesiapan seseorang untuk bertingkah laku yang berhubungan dengan obyek sikapnya.

Baron dan Byrne, juga Myers (dalam Gerungan, 1996) menyatakan bahwa sikap itu mengandung tiga komponen yang membentuk struktur sikap, yaitu:

1. Komponen kognitif (komponen perseptual), yaitu komponen yang berkaitan dengan pengetahuan, pandangan, keyakinan, yaitu hal-hal yang berhubungan dengan bagaimana orang mempersepsi terhadap objek sikap.

2. Komponen afektif (komponen emosional), yaitu komponen yang berhubungan dengan rasa senang atau tidak senang terhadap objek sikap. Rasa senang merupakan hal yang positif, sedangkan rasa tidak senang merupakan hal yang negatif.

kecilnya kecenderungan bertindak atau berperilaku seseorang terhadap objek sikap.

(Walgito, 1993) memberikan pengertian bahwa dalam persepsi terkandung komponen kognitif dan juga komponen konatif, yaitu sikap untuk merespons dan untuk berperilaku. Ini berarti bahwa sikap berkaitan dengan perilaku, sikap merupakan predisposisi untuk berbuat atau berperilaku.

Dari bahasan ini juga dapat dikemukakan bahwa persepsi mengandung komponen kognitif, komponen afektif, dan juga komponen konatif, yaitu merupakan kesediaan untuk bertindak atau berperilaku. Sikap seseorang pada suatu obyek merupakan komponen yang saling berinteraksi untuk memahami, merasakan dan berperilaku terhadap obyek sikap. Ketiga komponen itu saling berinteraksi dan konsisten satu dengan lainnya. Jadi, terdapat pengorganisasian secara internal diantara ketiga komponen tersebut.

2.2 Mahasiswa Akuntansi

Pengertian mahasiswa dalam peraturan pemerintah RI No.30 tahun 1990 adalah peserta didik yang terdaftar dan belajar di perguruan tinggi tertentu. Menurut Sarwono (1978) mahasiswa adalah setiap orang yang secara resmi terdaftar untuk mengikuti pelajaran di perguruan tinggi dengan batas usia sekitar 18-30 tahun.

tinggi (yang makin menyatu dengan masyarakat), dididik dan di harapkan menjadi calon-calon intelektual.

Dari pendapat di atas bisa dijelaskan bahwa mahasiswa adalah status yang disandang oleh seseorang karena hubungannya dengan perguruan tinggi yang diharapkan menjadi calon-calon intelektual.

Akuntansi adalah seni pencatatan dan pengikhtisaran transaksi keuangan dan penafsiran akibat suatu transaksi terhadap suatu kesatuan ekonomi. Jadi yang dimaksud dengan mahasiswa akuntansi dalam penelitian ini adalah mahasiswa jurusan akuntansi yang sedang belajar/telah menempuh mata kuliah pengantar akuntansi untuk mahasiswa semester awal/junior, dan yang sedang/telah menempuh mata kuliah pengantar akuntansi dan auditing untuk mahasiswa semester akhir/senior. Persyaratan ini didasarkan pada asumsi bahwa para mahasiswa akuntansi untuk mahasiswa semester akhir/senior telah mempunyai pemahaman tentang prinsip - prinsip etika dalam Kode Etik IAI. Dan mahasiswa swasta STIE Harapan Medan.

2.3 Profesi

2.3.1 Pengertian Profesi

Kamus Besar Bahasa Indonesia, “Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (keterampilan, kejuruan, dan sebagainya)”.

Siti Nafsiah, “Profesi adalah suatu pekerjaan yang dikerjakan sebagai sarana untuk mencari nafkah hidup sekaligus sebagai sarana untuk mengabdi kepada kepentingan orang lain (orang banyak) yang harus diiringi pula dengan keahlian, keterampilan, profesionalisme, dan tanggung jawab”.

Good’s Dictionary of Education mendefinisikan “profesi sebagai “suatu pekerjaan yang meminta persiapan spesialisasi yang relatif lama di Perguruan Tinggi dan dikuasai oleh suatu kode etik yang khusus”. Dalam pandangan Vollmer seorang ahli sosiologi melihat makna profesi dari tinjauan sosiologis. Ia mengemukakan bahwa “profesi menunjuk kepada suatu kelompok pekerjaan dari jenis yang ideal, yang sebenarnya tidak ada dalam kenyataan, tetapi menyediakan suatu model status pekerjaan yang bisa diperoleh bila pekerjaan itu telah mencapai profesionalisasi dengan penuh”.

sama dengan profesi. sebuah profesi sudah pasti menjadi sebuah pekerjaan, namun sebuah pekerjaan belum tentu menjadi sebuah profesi. Profesi memiliki mekanisme serta aturan yang harus dipenuhi sebagai suatu ketentuan, sedangkan kebalikannya, pekerjaan tidak memiliki aturan yang rumit seperti itu. Hal inilah yang harus diluruskan di masyarakat, karena hampir semua orang menganggap bahwa pekerjaan dan profesi adalah sama.

Secara terminologis, definisi profesi banyak diungkap secara berbeda-beda, tetapi untuk melengkapi definisi tersebut, berikut ini tulisan Muchtar Luthfi, yang dikutip dan disempurnakan Ahmad Tafsir, bahwa disebut profesi bila memenuhi 10 kriteria, yaitu:

1. Profesi harus memiliki keahlian khusus. Keahlian itu tidak dimiliki oleh profesi lain. Artinya, profesi itu mesti ditandai oleh adanya suatu keahlian yang khusus untuk profesi itu. Keahlian itu diperoleh dengan mempelajarinya secara khusus dan profesi itu bukan diwarisi.

2. Profesi dipilih karena panggilan hidup dan dijalani sepenuh waktu. Profesi dipilih karena dirasakan sebagai kewajiban. Sepenuh waktu maksudnya bukan part-time. Sebagai panggilan hidup, maksudnya profesi itu dipilih karena dirasakan itulah panggilan hidupnya, artinya itulah lapangan pengabdiannya.

4. Profesi adalah untuk masyarakat, bukan untuk dirinya sendiri. Profesi merupakan alat dalam mengabdikan diri kepada masyarakat bukan untuk kepentingan diri sendiri, seperti untuk mengumpulkan uang atau mengejar kedudukan. Jadi profesi merupakan panggilan hidup.

5. Profesi harus dilengkapi kecakapan diagnostik dan kompetensi aplikatif. Kecakapan dan kompetensi ini diperlukan untuk meyakinkan peran profesi itu terhadap kliennya.

6. Pemegang profesi memiliki otonomi dalam menjalankan tugas profesinya. Otonomi ini hanya dapat dan boleh diuji oleh rekan-rekan seprofesinya. Tidak boleh semua orang bicara dalam semua bidang.

7. Profesi hendaknya mempunyai kode etik, ini disebut kode etik profesi. Gunanya ialah untuk dijadikan sebagai pedoman dalam melaksanakan tugas profesi. Kode etik ini tidak akan bermanfaat bila tidak diakui oleh pemegang profesi dan juga masyarakat.

8. Profesi harus mempunyai klien yang jelas yaitu orang yang dilayani.

9. Profesi memerlukan organisasi untuk keperluan meningkatkan kualitas profesi itu.

2.3.2 Karakteristik Profesi

Profesi adalah pekerjaan, namun tidak semua pekerjaan adalah profesi. Profesi mempunyai karakteristik sendiri yang membedakannya dari pekerjaan lainnya. Karakteristik profesi:

1. Keterampilan yang berdasar pada pengetahuan teoretis: Profesional diasumsikan mempunyai pengetahuan teoretis yang ekstensif dan memiliki keterampilan yang berdasar pada dalam praktik.

2. Asosiasi profesional: Profesi biasanya memiliki badan yang diorganisasi

oleh para anggotanya, yang dimaksudkan untuk meningkatkan status para anggotanya. khusus untuk menjadi anggotanya.

3. Pendidikan yang ekstensif: Profesi yang prestisius biasanya memerlukan

4. Ujian kompetensi: Sebelum memasuki organisasi profesional, biasanya ada persyaratan untuk lulus dari suatu tes yang menguji terutama pengetahuan teoretis.

6. Lisensi: Profesi menetapkan syarat pendaftaran dan proses sertifikasi sehingga hanya mereka yang memiliki lisensi yang dianggap bisa dipercaya.

7. Otonomi kerja: Profesional cenderung mengendalikan kerja dan

pengetahuan teoretis mereka agar terhindar adanya intervensi dari luar. 8. Kode etik: Organisasi profesi biasanya memiliki kode etik bagi para

anggotanya dan prosedur pendisiplinan bagi mereka yang melanggar aturan.

9. Mengatur diri: Organisasi profesi harus bisa mengatur organisasinya

sendiri tanpa campur tangan pemerintah. Profesional diatur oleh mereka yang lebih senior, praktisi yang dihormati, atau mereka yang berkualifikasi paling tinggi.

10. Layanan publik dan altruisme: Diperolehnya penghasilan dari kerja profesinya dapat dipertahankan selama berkaitan dengan kebutuhan publik, seperti layanan dokter berkontribusi terhadap kesehatan masyarakat.

11. Status dan imbalan yang tinggi: Profesi yang paling sukses akan meraih

2.3.3 Ciri-Ciri dan Prinsip Etika Profesi

Ciri-ciri profesi menurut Kiki Nugraha adalah:

• Memiliki pengetahuan khusus

• Adanya kaidah dan standar moral yang tinggi • Mengabdi kepada kepentingan orang banyak

• Memiliki izin khusus untuk menjalankan suatu profesi • Dihuni oleh orang yang profesional

Prinsip Etika Profesi menurut Ghilman Azim Nugraha:

1) Tanggung jawab: terhadap pelaksanaan pekerjaan dan hasilnya, termasuk dampaknya bagi kehidupan orang lain

2) Keadilan: mengandung nilai kapan, dimana, siapa saja wajib diberikan

3) Otonomi: kaum profesional memiliki dan diberi kebebasan dalam menjalankan profesinya

Syarat Suatu Profesi menurut Kiki Nugraha:

1.Melibatkan intelektual

2.Mengeluti satu batang tubuh yang khusus

3.Persiapan profesional yang alami bukan sekedar latihan

5.Menjanjikan karir hidup dan keanggotaan yang permanen

6.Layanan umum di atas pribadi

7.Mempunyai

8.Menentukan standarnya sendiri seperti kode etik

2.4 Akuntan

2.4.1 Pengertian Akuntan

Akuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di fakultass ekonomi jurusan akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntansi (PPAk).

Profesi Akuntan dapat dibedakan menjadi 4 :

1. Akuntan Perusahaan (Internal) adalah akuntan yang bekerja pada suatu

unit organisasi atau perusahaan. Akuntan ini disebut juga akuntan perusahaan atau akuntan manajemen. Jabatan tersebut dapat diduduki mulai dari staf biasa sampai dengan Kepala Bagian Keuangan atau Direktur Keuangan. Tugas akuntan perusahaan antara lain menyusun sistem akuntansi, menyusun laporan akuntansi untuk pihak luar perusahaan, menyusun anggaran dan menangani masalah pajak.

publik antara lain pemerikasaan laporan keuangan, penyusunan sistem akuntansi, penyusunan laporan keuangan untuk kepentingan perpajakan dan konsultasi manajemen.

3. Akuntan Pemerintah adalah akuntan yang bekerja pada lembaga-lembaga

pemerintahan. Tugas akuntan pemerintah antara lain pemeriksaan dan pengawasan terhadap aliran keuangan negara, melakukan perancangan sistem akuntansi untuk pemerintah.

4. Akuntan Pendidik adalah akuntan yang bekerja pada lembaga pendidikan. Tugas akuntan pendidik antara lain menyusun kurikulum pendidikan akuntansi, mengajar akuntansi di berbagai lembaga pendidikan dan melakukan penelitian untuk pengembangan ilmu akuntansi.

2.4.2 Tujuan Profesi Akuntan

Tujuan profesi akuntan adalah memenuhi tanggungjawabnya dengan standar profesionalisme tertinggi, mencapai tingkat kinerja tertinggi, dengan orientasi kepada kepentingan publik. Untuk mencapai tujuan tersebut terdapat empat kebutuhan dasar yang harus dipenuhi:

• Kredibilitas; Masyarakat membutuhkan kredibilitas informasi dan sistem

informasi.

• Profesionalisme; Diperlukan individu yang dengan jelas dapat

• Kualitas Jasa; Terdapatnya keyakinan bahwa semua jasa yang diperoleh

dari akuntan diberikan dengan standar kinerja tertinggi.

• Kepercayaan; Pemakai jasa akuntan harus dapat merasa yakin bahwa

terdapat kerangka etika profesional yang melandasi pemberian jasa oleh akuntan.

2.4.3 Kode Etik Akuntan Indonesia

Menurut Mulyadi (2001: 53), Kode etik akuntan Indonesia memuat delapan prinsip etika, yaitu :

1. Tanggung Jawab profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukan komitmen atas profesionalisme. Profesi akuntan memegang peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri dari klien, pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya bergantung kepada obyektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib. Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

3. Integritas

Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji keputusan yang diambilnya. Integritas mengharuskan seorang anggota untuk bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima kecurangan atau peniadaan prinsip.

Obyektivitasnya adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka serta bebas dari benturan kepentingan atau dibawah pengaruh pihak lain. Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus menunjukkan obyektivitas mereka dalam berbagai situasi. 5. Kompetensi dan Kehati-hatian Profesional

Kompetensi diperoleh melalui pendidikan dan pengalaman. Setiap anggota harus melaksanakan jasa profesionalnya dengan berhati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional dan teknik yang paling mutakhir. Hal ini mengandung arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggung jawab profesi kepada publik.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Anggota mempunyai kewajiban untuk menghormati kerahasiaan informasi tentang klien atau pemberi kerja yang diperoleh melalui jasa profesional yang diberikannya. Kewajiban kerahasiaan berlanjut bahkan setelah hubungan antar anggota dan klien atau pemberi jasa berakhir.

7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas. Standar teknis dan standar professional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia. Internasional Federation of Accountants, badan pengatur, dan pengaturan perundang-undangan yang relevan.

bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan dalam pemenuhan tanggungjawab profesionalnya. Kode Etik Ikatan Akuntan Indonesia terdiri dari tiga bagian:

1. Prinsip Etika

Prinsip Etika memberikan kerangka dasar bagi Aturan Etika, yang mengatur pelaksanaan pemberian jasa profesional oleh anggota. Prinsip Etika disahkan oleh Kongres dan berlaku bagi seluruh anggota.

2. Aturan Etika

Aturan Etika disahkan oleh Rapat Anggota Himpunan dan hanya mengikat anggota himpunan yang bersangkutan.

3. Interpretasi Aturan Etika

Interpretasi Aturan Etika merupakan interpretasi yang dikeluarkan oleh badan yang dibentuk oleh himpunan setelah memperhatikan tanggapan dari anggota, dan pihak-pihak yang berkepentingan lainnya, sebagai panduan dalam penerapan aturan etika, tanpa dimaksudkan untuk membatasi lingkup dan penerapannya.

2.5 Penelitian Terdahulu

akuntansi terhadap profesi akuntan dengan menggunakan kuesioner sebagaimana digunakan oleh Nelson (1991) pada Universitas di Inggris dan menemukan bahwa terjadi perubahan persepsi mahasiswa akuntansi dari sejak awal masa kuliah mereka sampai ke senior.

Penelitian Fitriany dan Yulianti (2007) mengukur persepsi mahasiswa junior dan senior mengenai profesi akuntan menemukan bahwa terdapat perbedaan persepsi antara mahasiswa junior dan senior mengenai profesi akuntan, semakin senior mereka (semakin lama mereka mengikuti pendidikan akuntansi), mahasiswa semakin tidak ingin berkarir dan berprofesi sebagai akuntan.

Ekayani dan Putra (2003) melakukan penelitian mengenai persepsi akuntan pada mahasiswa Bali terhadap etika bisnis dengan mengambil sampel dari mahasiswa Perguruan Tinggi Negeri dan Swasta di Bali. Dalam penelitiannya tersebut menemukan bahwa terdapat perbedaan yang cukup signifikan antara persepsi akuntan pada mahasiswa Bali terhadap etika bisnis. Hasil lainnya menunjukkan bahwa terdapat perbedaan yang cukup signifikan antara persepsi mahasiswa tingkat pertama dan mahasiswa tingkat akhir terhadap etika bisnis. Dan mahasiswa tingkat akhir memiliki persepsi yang lebih baik dibandingkan dengan mahasiswa tingkat pertama.

akuntansi S1 Reguler dan Ekstensi di FE UNS diperoleh bahwa ternyata sebagian besar responden dari kedua kelompok belum sepenuhnya memahami permasalahan etika profesi akuntan dari mata kuliah pengauditan yang pernah mereka ikuti karena materi dan pembahasan mengenai permasalahan etika profesi akuntan kurang memadai.

Icuk,dkk (2006) menguji tentang persepsi mahasiswa akuntansi baik reguler, ekstensi dan mahasiswa PPAk tentang profesi akuntan. Hasil penelitian menunjukkan mahasiswa S1 akuntansi reguler dan ekstensi fakultas ekonomi perguruan tinggi negeri dan swasta di Purwokerto mempunyai persepsi yang positif mengenai Pendidikan Profesi Akuntansi (PPAk). Berarti Mahasiswa S1 Akuntansi reguler dan ekstensi fakultas ekonomi perguruan tinggi negeri dan swasta di Purwokerto telah memiliki persepsi bahwa dengan Pendidikan Profesi Akuntansi (PPAk) kompetensi dan profesionalisme sumber daya akuntan lebih berkualitas. Dan terdapat perbedaan persepsi di antara mahasiswa akuntansi S1 reguler dengan mahasiswa S1 ekstensi fakultas ekonomi perguruan tinggi negeri dan swasta di Purwokerto tentang Pendidikan Profesi Akuntansi (PPAk).

kurangnya minat mahasiswa menjadi seorang akuntan. Untuk lebih jelasnya, hasil-hasil penelitian terdahulu di atas diringkas dalam tabel 2.1 berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu No Penelitian

Terdahulu

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Marriott & dan senior pada S1 Ekstensi dan persepsi yang lebih

negeri dan ekstensi di FE UNS

Dependen: profesi dan Ekstensi di FE

UNS terhadap

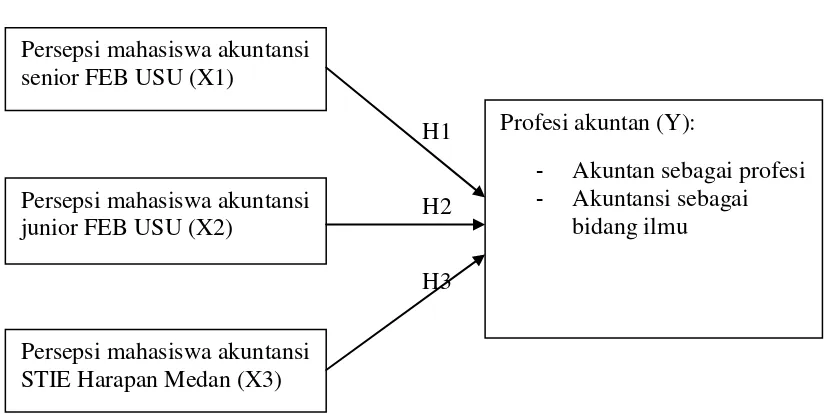

2.6 Kerangka Konseptual

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Menurut Sugiyono (2008:68) hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian. Kebenaran dari hipotesis itu harus dibuktikan melalui data yang terkumpul. Secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi yang akan diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian. Berdasarkan data-data diatas maka hipotesis dalam penelitian ini adalah :

H1 : Terdapat perbedaan persepsi mahasiswa akuntansi senior pada program S1 akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara mengenai profesi akuntan.

Persepsi mahasiswa akuntansi senior FEB USU (X1)

Persepsi mahasiswa akuntansi junior FEB USU (X2)

Profesi akuntan (Y):

- Akuntan sebagai profesi - Akuntansi sebagai

bidang ilmu

H2 : Terdapat perbedaan persepsi mahasiswa akuntansi junior pada program S1 akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara mengenai profesi akuntan.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh berdasarkan jawaban kuesioner yang dikembalikan oleh para responden. Dan merupakan penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Yang dibandingkan dalam penelitian ini adalah persepsi mahasiswa akuntansi senior dan junior di program S-1 akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan mengenai profesi akuntan . Tujuan penelitian ini adalah hypothesis testing, yaitu untuk menguji perbedaan persepsi mahasiswa akuntansi senior dan junior di program S-1 akuntansi FEB USU dan mahasiswa swasta STIE Harapan Medan mengenai profesi akuntan.

3.2 Populasi dan Sampel

3.2.1 Populasi

Universitas Sumatera Utara dan mahasiswa akuntansi STIE Harapan Medan. Penelitian ini tidak dilakukan terhadap populasi secara keseluruhan karena adanya keterbatasan tenaga, waktu, dan biaya.

3.2.2 Sampel

Sampel adalah bagian dari populasi yang akan dipelajari secara detail (Sekaran, 2000). Sampel adalah bagian dari jumlah dan karakteristik yang dimilki oleh populasi (Sugiono, 2008:116). Sampel dapat diartikan juga sebagai beberapa anggota atau bagian yang dipilih dari populasi. Penentuan jumlah sampel ditentukan berdasarkan pendapat Roscoe (1975) yang menyatakan bahwa jumlah sampel lebih dari 30 dan kurang dari 500 sudah mewakili populasi (Sekaran, 2000 : 296). Penentuan jumlah sampel dalam penelitian ini menggunakan metode Purposive sampling yaitu pengambilan sampel berdasarkan kriteria tertentu.

Adapun kriterianya sebagai berikut:

1. Mahasiswa jurusan akuntansi yang telah atau sedang mengambil mata kuliah pengantar akuntansi untuk mahasiswa semester awal/junior

2. Mahasiswa jurusan akuntansi yang telah atau sedang mengambil mata

kuliah pengantar akuntansi dan mata kuliah auditing untuk mahasiswa semester akhir/senior

3. Mahasiswa STIE Harapan Medan jurusan akuntansi

junior. Dan 50 responden dari mahasiswa akuntansi STIE Harapan Medan. Sehingga jumlah sampel dalam penelitian ini adalah 150.

3.3 Sumber Data

Data dalam penelitian ini adalah data primer, yaitu data yang diperoleh secara langsung dari individu, kelompok-kelompok tertentu, dan juga responden yang telah ditentukan secara spesifik yang memiliki data secara spesifik dari waktu ke waktu (Sekaran, 2000). Data primer dalam penelitian ini diperoleh melalui survei, yaitu dengan cara menyebar kuesioner secara langsung kepada responden.

3.4 Metode Pengumpulan Data

Kualitas data hasil penelitian sangat dipengaruhi kualitas pengumpulan data. Dalam penelitian ini data-data dikumpulkan sehubungan dengan permasalahan yang telah dikemukakan terdahulu dengan menggunakan metode kuesioner, yaitu dengan cara membagikan kuesioner atau daftar pertanyaan secara langsung kepada responden. Kuesioner dapat diartikan sebagai suatu metode pengumpulan data yang merupakan respon tertulis dari responden terhadap sejumlah pertanyaan dan pernyataan yang disusun sebelumnya. Teknik pengumpulan data dilakukan dengan cara studi lapangan yaitu :

a. Kuesioner

memberikan kuesioner secara langsung maupun dengan perantara (contact person).

b. Studi Pustaka

Studi pustaka merupakan teknik pengumpulan data yang dilakukan dengan mencari dan mempelajari literatur-literatur yang relevan dengan penelitian yang dilakukan melalui buku, jurnal, skripsi dan juga internet guna memperoleh data yang dapat menunjang penelitian.

3.5 Defenisi Operasional Variabel dan Pengukuran Variabel Penelitian

3.5.1 Variabel Penelitian

3.5.2 Pengukuran Variabel Penelitian

Instrumen yang digunakan dalam penelitian ini diadopsi berdasarkan Accounting Attitude Scale. Pernyataan tentang profesi akuntan terdiri dari 15

pernyataan berdasarkan Accounting Attitude Scale (Nelson, 1991). Accounting Attitude Scale (Nelson, 1991) terbagi menjadi 15 pernyataan menggunakan Likert

Scale. Berdasarkan teori dan konsep serta didukung oleh penelitian terdahulu

maka pernyataan dalam kuesioner dapat dikelompokkan menjadi: 1. Persepsi mahasiswa terhadap akuntan sebagai profesi

(pernyataan nomor 1, 4, 6, 8, 9,10,11,12),

2. Persepsi mahasiswa terhadap akuntansi sebagai bidang ilmu (pernyataan nomor 2,3, 5, 7,13,14,15).

Skala pengukuran yang digunakan penulis adalah skala likert. Dengan menggunakan skala likert, Skala yang berasal dari ide yang dikemukakan oleh Likert dan dikenal dengan skala likert ini biasanya menggunakan lima tingkatan. Pemilihan alternatif diserahkan pada keinginan dan kepentingan peneliti yang menciptakan instrumen tersebut. Jumlah pernyataan kuesioner tersebut terdiri dari 15 item pernyataan. Setiap jawaban responden diberi skor dengan skala likert 1-5 untuk melihat tingkat persetujuan responden terhadap pernyataan-pernyataan yang diajukan oleh peneliti dengan ketentuan:

1. Pilihan 1 = Sangat Tidak Setuju 2. Pilihan 2 = Kurang Setuju 3. Pilihan 3 = Setuju

5. Pilihan 5 = Sangat Setuju Sekali

Tabel 3.1 Defenisi Operasional Variabel

Nama Variabel Defenisi Instrumen Skala

Pengukuran Persepsi

mahasiswa akuntansi senior FEB USU

Persepsi adalah sebagai gambaran seseorang yaitu mahasiswa akuntansi senior FEB USU tentang sesuatu objek yang menjadi fokus permasalahan yang sedang terjadi

kuesioner Skala Likert

Persepsi mahasiswa akuntansi junior FEB USU

Persepsi adalah sebagai gambaran seseorang yaitu mahasiswa akuntansi junior FEB USU tentang sesuatu objek yang menjadi fokus permasalahan yang sedang terjadi

kuesioner Skala Likert

Persepsi mahasiswa akuntansi STIE Harapan Medan

Persepsi adalah sebagai gambaran seseorang yaitu mahasiswa akuntansi STIE Harapan Medan tentang sesuatu objek yang menjadi fokus permasalahan yang sedang terjadi

kuesioner Skala Likert

Profesi akuntan Profesi Akuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di fakultas ekonomi jurusan akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntansi (PPAk).

kuesioner Skala Likert

3.6 Teknik Analisis Data 3.6.1 Uji Validitas Data

penelitian ini dengan cara mengkorelasikan antara skor item dengan skor total item. Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas yang digunakan dalam penelitian ini adalah Bivariate Pearson (Kolerasi Produk Momen Pearson). Signifikansi kolerasi pearson dipakai adalah 0,05.

• Jika nilai signifikansi > 0,05 maka pertanyaan tersebut valid,

• sedangkan jika nilai signifikansi < 0,05 maka pertanyaan tersebut tidak

valid.

��� = � ∑ �� −

(∑ � ∑ �)

�[� ∑�2−(∑�)2][� ∑�2−(∑�)2]

Keterangan :

��� : Koefisien korelasi item-total (bivariate pearson)

i : Skor item

x : Skor total

n : Banyaknya subjek

3.6.2 Uji Reliabilitas Data

reliabilitas antar item yang paling populer dan menunjukkan indeks konsistensi yang cukup sempurna (Sekaran, 2000 : 206). Apabila koefisien alpha semakin mendekati nilai 1 berarti butir-butir pertanyaan yang diajukan semakin reliabel. Nilai alpha yang dihasilkan dibandingkan dengan indeks : > 0,800 : tinggi, 0,600–0,799 : sedang; <0,600 : rendah (Sekaran, 2000 : 312).

�� = �� −� 1� � �1−∑ ��

2

�12

�

keterangan :

�� : Reliabilitas instrumen

k : Banyaknya butir pertanyaan ∑ ��2 : Jumlah varian butir

�12 : Varian total

3.6.3 Uji Normalitas Data

Dalam penelitian ini akan digunakan uji Kolmogorov-Smirnov dengan menggunakan taraf signifikan 0,05. Data dinyatakan berdistribusi normal jika signifikansi lebih besar dari 5% atau 0,05.

3.6.4 Uji Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean) dan standar deviasi.

3.6.5 Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda (multiple regression analysis). Regesi bertujuan untuk menguji hubungan ntara satu variabel dengan variabel lain. Dalam penelitian ini digunakan

tingkat signifikansi α=0,05 atau 5%. Untuk menguji hipotesis dilakukan

pengujian terhadap variabel-variabel penelitian untuk menjelaskan pengaruh variabel independen terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Distribusi Jawaban Responden

Distribusi jawaban responden dilakukan dengan melakukan uji statistik deskriptif. Uji statistik deskriptif dilakukan untuk mengetahui distribusi jawaban responden terhadap setiap item pernyataan kuesioner. Hasilnya adalah sebagai berikut:

4.1.1 persepsi tentang akuntan sebagai profesi

Persepsi tentang akuntan sebagai profesi terdiri dari 8 item pernyataan yaitu No. 1, 4, 6, 8, 9, 10, 11, 12 dengan distribusi jawaban responden sebagai berikut :

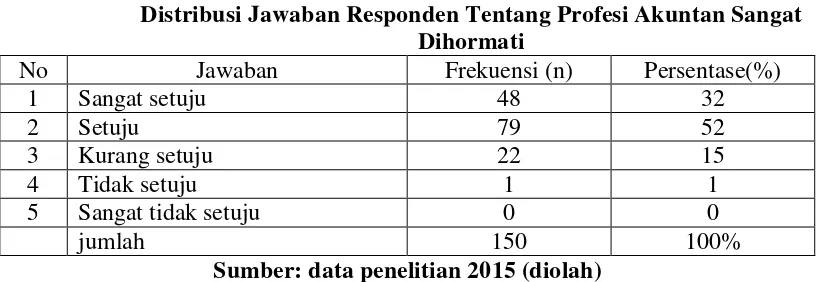

1) Profesi akuntan sangat dihormati

Distribusi jawaban responden terhadap pernyataan ke-1 (profesi akuntan sangat dihormati) adalah sebagai berikut :

Tabel 4.1

Distribusi Jawaban Responden Tentang Profesi Akuntan Sangat Dihormati

No Jawaban Frekuensi (n) Persentase(%)

1 Sangat setuju 48 32

2 Setuju 79 52

3 Kurang setuju 22 15

4 Tidak setuju 1 1

5 Sangat tidak setuju 0 0

jumlah 150 100%

Sumber: data penelitian 2015 (diolah)

dihormati”, 79 orang (52%) setuju, 22 orang (15%) kurang setuju, 1 orang (1%) tidak setuju. Dengan demikian, mayoritas responden setuju terhadap pernyataan “profesi akuntan sangat dihormati” (52%).

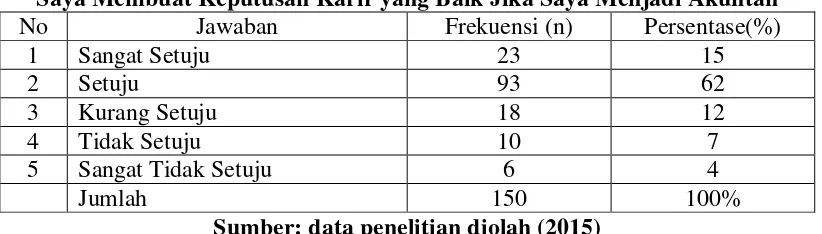

2) Rekan saya berpendapat bahwa saya membuat keputusan karir yang baik

jika saya menjadi akuntan

Distribusi jawaban responden terhadap pernyataan ke-4 (rekan saya berpendapat bahwa saya membuat keputusan karir yang baik jika saya menjadi akuntan) adalah sebagai berikut :

Tabel 4.2.

Distribusi Jawaban Responden Tentang Rekan Saya Berpendapat Bahwa Saya Membuat Keputusan Karir yang Baik Jika Saya Menjadi Akuntan

No Jawaban Frekuensi (n) Persentase(%)

1 Sangat Setuju 23 15

2 Setuju 93 62

3 Kurang Setuju 18 12

4 Tidak Setuju 10 7

5 Sangat Tidak Setuju 6 4

Jumlah 150 100%

Sumber: data penelitian diolah (2015)

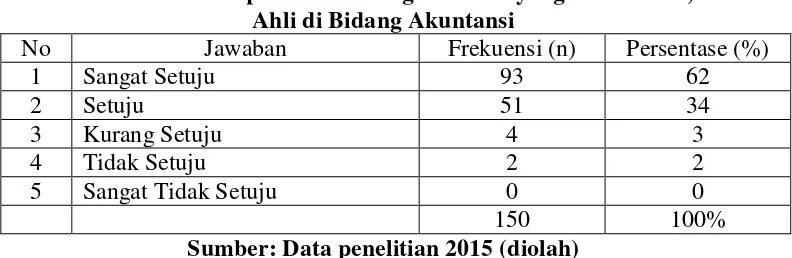

3) Akuntan yang profesional, harus ahli di bidang akuntansi

Distribusi jawaban responden terhadap pernyataan ke-6 (Akuntan yang profesional, harus ahli di bidang akuntansi) adalah sebagai berikut :

Tabel 4.3

Distribusi Jawaban Responden Tentang Akuntan yang Profesional, Harus Ahli di Bidang Akuntansi

No Jawaban Frekuensi (n) Persentase (%)

1 Sangat Setuju 93 62

2 Setuju 51 34

3 Kurang Setuju 4 3

4 Tidak Setuju 2 2

5 Sangat Tidak Setuju 0 0

150 100%

Sumber: Data penelitian 2015 (diolah)

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 93 orang (62%) sangat setuju terhadap pernyataan tentang “Akuntan yang profesional, harus ahli di bidang akuntansi”, 51 orang (34%) setuju, 4 orang (3%) kurang setuju, 2 orang (2%) tidak setuju. Dengan demikian, mayoritas responden sangat setuju terhadap pernyataan “Akuntan yang profesional, harus ahli di bidang akuntansi” (62%).

Tabel 4.4

Distribusi Jawaban Responden Tentang Akuntan adalah Sebuah Profesi, Setara Dengan Dokter dan Ahli Hukum

No Jawaban Frekuensi (n) Persentase (%)

Sumber: Data penelitian 2015 (diolah)

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 49 orang (33%) sangat setuju terhadap pernyataan tentang “Akuntan adalah sebuah profesi, setara dengan dokter dan ahli hukum”, 74 orang (49%) setuju, 21 orang (14%) kurang setuju, 4 orang (3%) tidak setuju dan 2 orang sangat tidak setuju (1%). Dengan demikian, mayoritas responden setuju terhadap pernyataan Akuntan adalah sebuah profesi, setara dengan dokter dan ahli hukum” (49%).

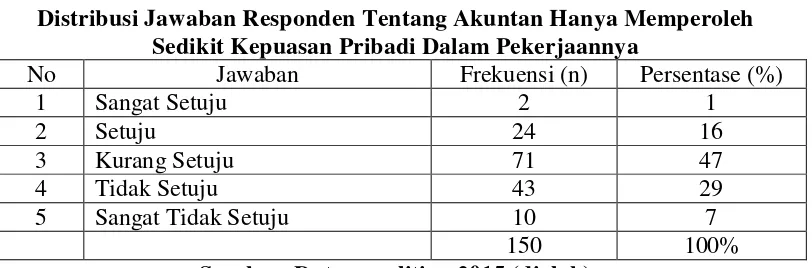

5. Akuntan hanya memperoleh sedikit kepuasan pribadi dalam pekerjaannya Distribusi jawaban responden terhadap pernyataan ke-9 (Akuntan hanya memperoleh sedikit kepuasan pribadi dalam pekerjaannya) adalah sebagai berikut :

Tabel 4.5

Distribusi Jawaban Responden Tentang Akuntan Hanya Memperoleh Sedikit Kepuasan Pribadi Dalam Pekerjaannya

No Jawaban Frekuensi (n) Persentase (%)

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 2 orang (1%) sangat setuju terhadap pernyataan tentang “Akuntan hanya memperoleh sedikit kepuasan pribadi dalam pekerjaannya”, 24 orang (16%) setuju, 71 orang (47%) kurang setuju, 43 orang (29%) tidak setuju dan 10 orang sangat tidak setuju (7%). Dengan demikian, mayoritas responden kurang setuju terhadap pernyataan Akuntan hanya memperoleh sedikit kepuasan pribadi dalam pekerjaannya” (47%).

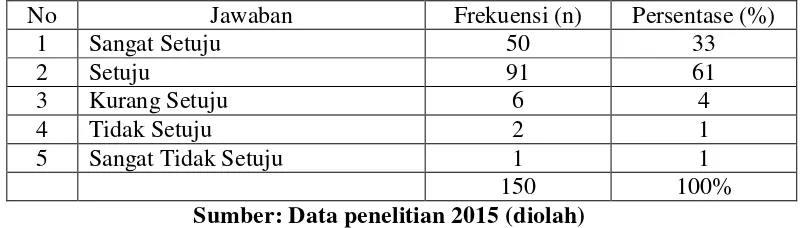

5) Saya akan senang menjadi seorang akuntan

Distribusi jawaban responden terhadap pernyataan ke-10 (saya akan senang menjadi seorang akuntan) adalah sebagai berikut :

Tabel 4.6

Distribusi Jawaban Responden Tentang Saya Akan Senang Menjadi Seorang Akuntan

No Jawaban Frekuensi (n) Persentase (%)

1 Sangat Setuju 50 33

2 Setuju 91 61

3 Kurang Setuju 6 4

4 Tidak Setuju 2 1

5 Sangat Tidak Setuju 1 1

150 100%

Sumber: Data penelitian 2015 (diolah)

6) Akuntan adalah orang-orang yang membosankan

Distribusi jawaban responden terhadap pernyataan ke-11 (Akuntan adalah orang-orang yang membosankan) adalah sebagai berikut :

Tabel 4.7

Distribusi Jawaban Responden Tentang Akuntan adalah Orang-Orang yang Membosankan

No Jawaban Frekuensi (n) Persentase (%)

1 Sangat Setuju 5 3

2 Setuju 14 9

3 Kurang Setuju 37 25

4 Tidak Setuju 55 37

5 Sangat Tidak Setuju 39 26

150 100%

Sumber: Data penelitian 2015 (diolah)

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 5 orang (3%) sangat setuju terhadap pernyataan tentang “Akuntan adalah orang-orang yang membosankan”, 14 orang (9%) setuju, 37 orang (25%) kurang setuju, 55 orang (37%) tidak setuju dan 39 orang sangat tidak setuju (26%). Dengan demikian, mayoritas responden tidak setuju terhadap pernyataan “Akuntan adalah orang-orang yang membosankan” (37%).

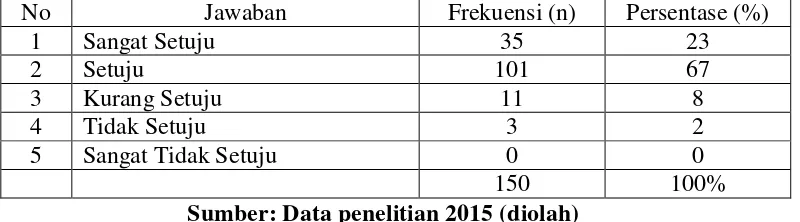

7) Keluarga saya senang jika saya menjadi akuntan

Tabel 4.8

Distribusi Jawaban Responden Tentang Keluaga Saya Senang Jika Saya Menjadi Akuntan

No Jawaban Frekuensi (n) Persentase (%)

1 Sangat Setuju 35 23

2 Setuju 101 67

3 Kurang Setuju 11 8

4 Tidak Setuju 3 2

5 Sangat Tidak Setuju 0 0

150 100%

Sumber: Data penelitian 2015 (diolah)

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 35 orang (23%) sangat setuju terhadap pernyataan tentang “Keluarga saya senang jika saya menjadi akuntan”, 101 orang (67%) setuju, 11 orang (8%) kurang setuju, 3 orang (2%) tidak setuju. Dengan demikian, mayoritas responden setuju terhadap pernyataan “Keluarga saya senang jika saya menjadi akuntan” (67%).

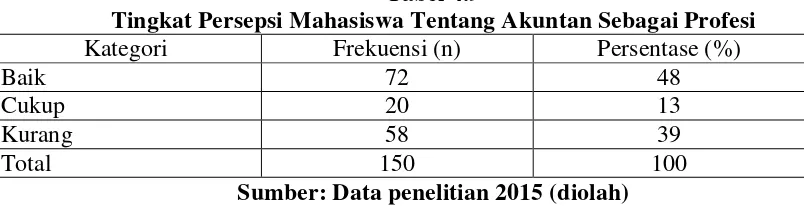

Dapat disimpulkan persepsi mahasiswa tentang akuntan sebagai profesi dikalkulasikan berdasarkan nilai skor rata-rata (yakni total skor jawaban responden dibagi total sampel) sebesar 30.14, dengan kriteria :

- Persepsi baik jika >30.14

- Persepsi cukup baik jika =30.14

- Persepsi kurang baik jika <30.14

Tabel 4.9

Tingkat Persepsi Mahasiswa Tentang Akuntan Sebagai Profesi

Kategori Frekuensi (n) Persentase (%)

Baik 72 48

Cukup 20 13

Kurang 58 39

Total 150 100

Sumber: Data penelitian 2015 (diolah)

Tabel di atas menunjukkan bahwa dari 150 responden penelitian, 72 orang (48%)

dengan persepsi yang baik tentang akuntan sebagai profesi, 20 orang (13%) dengan

persepsi cukup dan 58 orang (39%) dengan persepsi kurang. Dengan demikian,

mayoritas responden memiliki persepsi yang baik tentang akuntan sebagai profesi (

48%).

4.1.2 persepsi tentang akuntansi sebagai bidang ilmu

Persepsi tentang akuntansi sebagai bidang ilmu terdiri dari 7 item pernyataan yaitu No. 2, 3, 5, 7, 13, 14, 15 dengan distribusi jawaban responden sebagai berikut :

1) Akuntansi hanyalah aktivitas mengingat aturan-aturan

Distribusi jawaban responden terhadap pernyataan ke-2 (Akuntansi hanyalah aktivitas mengingat aturan-aturan) adalah sebagai berikut :

Tabel 4.10

Distribusi Jawaban Responden Tentang Akuntansi Hanyalah Aktivitas Mengingat Aturan-Aturan

No Jawaban Frekuensi (n) Persentase(%)

1 Sangat setuju 0 0

Tabel di atas memperlihatkan bahwa dari 150 responden penelitian, 16 orang (11%) setuju terhadap pernyataan tentang “akuntansi hanyalah aktivitas mengingat aturan-aturan”, 66 orang (44%) kurang setuju, 60 orang (40%) tidak setuju, 8 orang (5%) sangat tidak setuju. Dengan demikian, mayoritas responden kurang setuju terhadap pernyataan tentang “ akuntansi hanyalah aktivitas mengingat aturan-aturan” (44%).

2) Akuntan lebih banyak bekerja sendiri dari pada bekerja dengan orang lain

Distribusi jawaban responden terhadap pernyataan ke-3 (Akuntan lebih banyak bekerja sendiri dari pada bekerja dengan orang lain) adalah sebagai berikut :

Tabel 4.11

Distribusi Jawaban Responden Tentang Akuntan Lebih Banyak Bekerja Sendiri dari pada Bekerja Dengan Orang Lain

No Jawaban Frekuensi (n) Persentase(%)

1 Sangat Setuju 9 6

2 Setuju 32 21

3 Kurang Setuju 66 44

4 Tidak Setuju 35 24

5 Sangat Tidak Setuju 8 5

Jumlah 150 100%

Sumber: data penelitian diolah (2015)