Fungsi Komputer sebagai Pengolah Data dalam Sistem Informasi Akuntansi pada Bappeda Provinsi Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Dari definisi ini dapat dijelaskan bahwa sistem akuntansi adalah suatu rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga

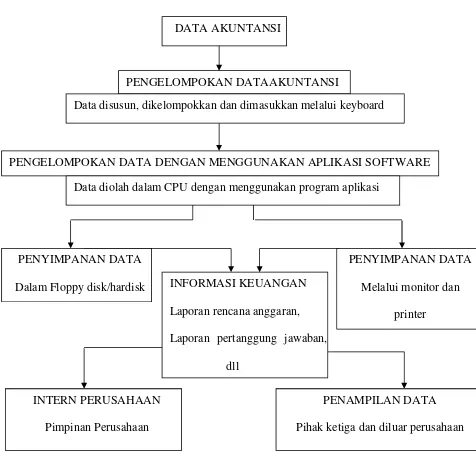

Suatu data dapat diolah dengan dua cara yaitu secara manual dan secara komputer. Dinas Pertambangan dan Energi Provinsi Sumatera Utara memiliki beberapa pegawai dengan tugas

SISTEM INFORMASI AKUNTANSI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA..

Sebelum menerapkan suatu sistem Electronic Data Processing , terlebih dahulu dilakukan survei dan perencanaan yang matang terutama dari segi biaya, yaitu metode cost dan

besarnya tentang kendali dari semua pimpinan di seluruh tingkatan organisasi,.. Beby Fitri Apriany : Penerapan Komputer Sebagai Pengolah Data Dalam Sistem Informasi Akuntansi Pada

BAB III : PEMBAHASAN PENGGUNAAN KOMPUTER SEBAGAI ALAT PENGOLAHAN DATA DALAM SISTEM INFORMASI AKUNTANSI PADA FAKULTAS EKONOMI USU. Bab ini akan menjelaskan mengenai

Sumber : buku pedoman dan informasi Fakultas Ekonomi USU 2010-2011. REKTOR DAN

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi