ANALISIS BIAYA TRANSAKSI PETERNAK SAPI PERAH

STUDI KASUS ANGGOTA KOPERASI DI KABUPATEN

KUNINGAN JAWA BARAT

CAHYONO

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Biaya Transaksi Peternak Sapi Perah Studi Kasus Anggota Koperasi di Kabupaten Kuningan Jawa Barat adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

CAHYONO. Analisis Biaya Transaksi Peternak Sapi Perah Studi Kasus Anggota Koperasi di Kabupaten Kuningan Jawa Barat. Dibimbing oleh NUNUNG NURYARTONO dan KUNTJORO.

Penelitian ini dilakukan dengan pendekatan biaya transaksi (non-produktivitas) yang jarang digunakan dalam memecahkan persoalan kemiskinan peternak sapi perah untuk melengkapi pendekatan produktivitas. Selain menganalisis struktur penerimaan dan produksi, penelitian ini secara khusus bertujuan untuk menganalisis struktur biaya transaksi dan faktor-faktor yang menyebabkan timbulnya biaya transaksi peternak sapi perah anggota koperasi di Kabupaten Kuningan Jawa Barat. Metode untuk mengetahui struktur penerimaan, biaya produksi dan biaya transaksi dilakukan dengan analisis usahatani. Faktor-faktor yang mempengaruhi struktur penerimaan peternak sapi perah dianalisis menggunakan analisis regresi tobit dan faktor-faktor yang mempengaruhi biaya transaksi peternak sapi perah dianalisis menggunakan analisis regresi berganda.

Analisis struktur penerimaan menunjukkan rata-rata penerimaan peternak sapi perah per hari setiap satuan ternak sebesar Rp31 276.74 yang terdiri dari penerimaan tunai 88.62% dan penerimaan tidak tunai 11.38%. Penerimaan tunai meliputi penjualan susu ke koperasi (75.20%), penjualan sapi (13.21%), penjualan karung (0.21%), sedangkan penerimaan tidak tunai meliputi nilai susu untuk konsumsi pedet (8.06%), nilai susu untuk konsumsi keluarga (0.67%), nilai pemakaian karung bekas konsentrat (0.24%), dan nilai pupuk kandang (2.41%). Berdasarkan analisis regresi tobit, penerimaan peternak sapi perah di pengaruhi oleh umur dan skala usaha peternak.

Analisis struktur biaya produksi menunjukkan rata-rata biaya produksi peternak sapi perah per hari setiap satuan ternak sebesar Rp38 974.96 yang terdiri dari biaya produksi variabel 64.68% dan sisanya 35.32% biaya produksi tetap. Biaya variabel untuk pakan konsentrat 44.59% dan nilai biaya pakan hijauan 19.80% serta biaya obat-obatan, vitamin, dan pelayanan kesehatan 0.29%. Sedangkan komponen biaya produksi tetap terdiri dari nilai biaya tenaga kerja 25.78%, pajak bumi dan bangunan atau sewa lahan, rekening listrik dan air 0.59%, biaya penyusutan kandang 0.39%, biaya penyusutan peralatan 0.08%, biaya penyusutan sapi laktasi 2,99% dan biaya keanggotaan koperasi dan angsuran kredit ternak 5.49%.

Analisis struktur biaya transaksi menunjukkan bahwa rata-rata biaya transaksi peternak sapi perah sebesar Rp849.88 terdiri dari biaya kontrak (3.06%), biaya dana kesejahteraan (1.51%), biaya pemeliharaan sumberdaya ternak (56.52%), serta biaya pengiriman susu dan pencarian pakan atau input produksi (38.90%). Rata-rata rasio biaya transaksi terhadap penerimaan sebesar 0.0272 dan rata-rata rasio biaya transaksi terhadap biaya total peternak sapi perah sebesar 0.0213. Kemudian berdasarkan hasil analisis regresi berganda determinan biaya transaksi, penerimaan dan tingkat pendidikan peternak berpengaruh nyata pada besarnya biaya transaksi.

SUMMARY

CAHYONO. Analisys of Dairy Farmers’ Transactions Costs: A Case Study of Cooperative Member in Kuningan West Java. Supervised by NUNUNG NURYARTONO and KUNTJORO.

The study is carried out by transactions cost (non-productivity) approach in solving the poverty problem of dairy farmers which is rarely used to supplement productivity approach. In addition to analyzing the structure of income and production, this study specifically aims to analyze the structure of transaction cost and the factors leading to the emergence of transaction costs encountered by dairy farmers of cooperative members in Kuningan West Java. Methods to determine the structure of income, production cost and transaction cost analysis is performed by farming analysis. Factors affecting dairy farmers’ revenue structure are analyzed using tobit regression analysis and the factors that affect transaction costs dairy farmers are analyzed using multiple regression.

Analysis of income structure shows the average of dairy farmer revenue per day per animal unit Rp31 276.74 consist of cash revenue (88.62%) and non-cash revenue (11.38%). Cash revenue includes the sale of milk to the cooperative (75.20%), sales of cattle (13.21%), sales of sacks (0.21%), while non-cash revenue include the value of milk for calf consumption (8.06%), the value of milk for family consumption (0.67%), the value of usage of concentrate sacks (0.24%) and the value of manure (2.41%). Based on Tobit regression analysis, the factors that influence the revenue with dependent variable of transaction costs to revenue

ratio, dairy farmers revenue is influenced by dairy farmer’s age and farming scale.

Analiysis of structure of production costs showed that the average of production cost of dairy farmers per day per animal unit Rp38 974.96 consist of variable production costs of 64.68% and the remaining 35.32% is the fixed production cost. Variable costs amounted to feed concentrate is 44.59% and the value of forage feed costs by 19.80%, and the cost of medicines, vitamins, and health services 0.29%. Meanwhile, the components of fixed production costs consist of labor costs value is amounted to 25.78%, property tax or land rent, electricity and water expense for 0.59%, 0.39% of cages depreciation cost, equipment depreciation costs for 0.08%, depreciation costs for lactating cows for 2. 99% and the cost of cooperatives membership and farm credit installment amounting to 5.49%.

Analysis of structure of transaction cost showed that the average of dairy farmer transaction costs amounting to Rp849.88 consists of contract costs (3.06%), the welfare cost of funds (1.51%), cost of maintenance of livestock resources (56.52%), as well as the cost of milk delivery and feed search or production inputs (38.90%). The average of transaction costs ratio to dairy farmers revenue of 0.0272 and the average of transaction costs ratio to the total cost dairy farmers at 0.0213. Afterwards, based on the results of multiple regression analysis of determinants of transaction costs, revenue and education level of farmers have significant effect on the amount of of transaction costs.

© Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

ANALISIS BIAYA TRANSAKSI PETERNAK SAPI PERAH

STUDI KASUS ANGGOTA KOPERASI DI KABUPATEN

KUNINGAN JAWA BARAT

CAHYONO

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga tesis ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah biaya transaksi, dengan judul Analisis Biaya Transaksi Peternak Sapi Perah Studi Kasus Anggota Koperasi di Kabupaten Kuningan Jawa Barat. Penelitian yang memakan waktu ini, pada masa awal perumusannya dihadapkan

pada beberapa pertanyaan mendasar, yaitu “apa itu biaya transaksi?”, “bagaimana konsepnya?” dan “bagaimana cara mengukurnya?”. Banyak energi yang

dikeluarkan untuk memahami dan menjawab pertanyaan-pertanyaan tersebut hingga hasilnya terwujud dalam tesis ini.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Nunung Nuryartono, MSi dan Bapak Prof Dr Ir Kuntjoro selaku dosen pembimbing, serta Dr Ir Ratna Winandi, MS dan Dr Ir Sri Hartoyo, MS yang telah banyak memberi arahan dan saran. Disamping itu, penghargaan penulis sampaikan kepada Program Studi Ilmu Ekonomi Pertanian Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor beserta stafnya yang telah memberi kesempatan dan membantu penulis untuk menimba ilmu di dalamnya serta kepada pengurus dan peternak anggota KSU Karya Nugraha yang telah membantu selama penelitian. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, seluruh keluarga dan istri yang selalu mendukung dan memberi semangat penulis untuk terus berusaha, serta semua sahabat, atas doa dan kasih sayangnya.

Semoga tesis ini bermanfaat tidak hanya dipetik penulis seorang tetapi juga lainnya.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup dan Batasan Penelitian 7

2 TINJAUAN PUSTAKA 7

Tinjauan Teori 7

Struktur Penerimaan 7

Struktur Biaya Produksi 7

Struktur Biaya Transaksi 10

Hak Kepemilikan Sumberdaya 15

Informasi Asimetris 17

Hasil Penelitian Terdahulu 18

3 KERANGKA PEMIKIRAN 21

Konsep Analisis yang Digunakan 21

Kerangka Konsepsional 24

4 METODOLOGI 26

Tempat dan Waktu Penelitian 26

Metode Sampling yang Digunakan 26

Metoda Analisis dan Data yang Digunakan 27

Pengujian Statistik 28

5 GAMBARAN UMUM OBYEK PENELITIAN 31

Keadaan Umum Daerah Penelitian 31

Mata Pencaharaian dan Pendapatan Penduduk 32

Keadaan Peternakan di Wilayah Penelitian 33

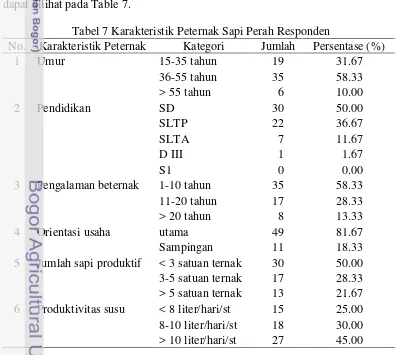

Karakteristik Peternak 34

Umur Peternak 35

Tingkat Pendidikan Peternak 35

Pengalaman Beternak 35

Orientasi Peternak 36

Jumlah Sapi Laktasi 36

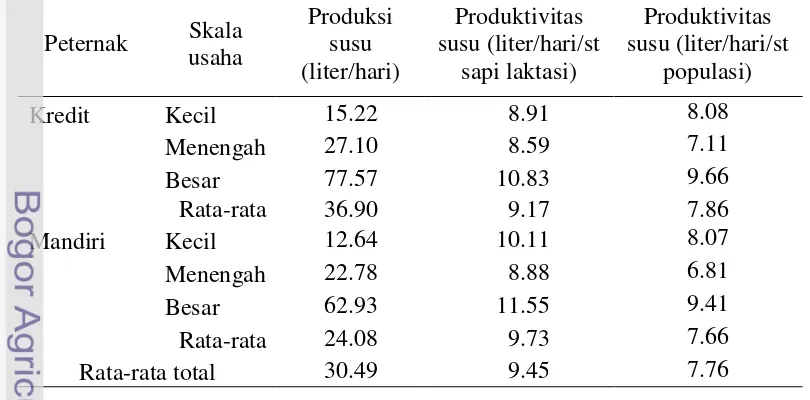

Produktivitas Susu Sapi Perah 37

Teknis Pelaksanaan Usaha Ternak Sapi Perah 38

6 HASIL PENELITIAN 41

Analisis Perkembangan Kinerja Peternak 41

Analisis Penerimaan Usaha Ternak Sapi Perah 43

Struktur Penerimaan Peternak Sapi Perah 43

Model Penerimaan Peternak Sapi Perah 47

Analisis Biaya Produksi Usaha Ternak Sapi Perah 48

Analisis Biaya Transaksi Usaha Ternak Sapi Perah 55

Model Biaya Transaksi Peternak Sapi Perah 63

Faktor Penyebab Biaya Transaksi Peternak Sapi Perah 64

Minimalisasi Biaya Transaksi Peternak Sapi Perah 65

7 KESIMPULAN DAN SARAN 68

Kesimpulan 68

Saran 69

DAFTAR PUSTAKA 70

DAFTAR TABEL

1 Produksi Susu Segar di Kabupaten Kuningan 4 2 Koperasi Sapi Perah di Kecamatan Cigugur tahun 2011 4 3 Jumlah Penduduk Kecamatan Cigugur Tahun 2011 32 4 Persentase Total Pendapatan Penduduk Kecamatan Cigugur dari

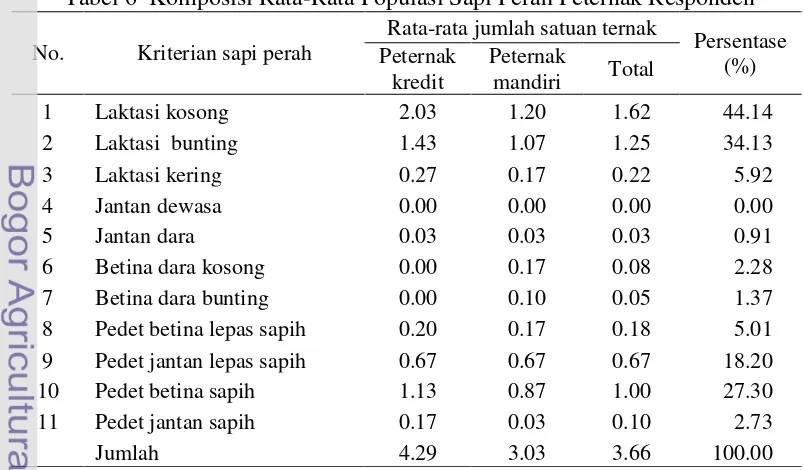

Berbagai Sektor Usaha tahun 2011 32 5 Populasi Ternak di Kecamatan Cigugur pada Tahun 2012 33 6 Komposisi Rata-rata Populasi Sapi Perah Responden di KSU Karya

Nugraha Kabupaten Kuningan Tahun 2012 33 7 Distribusi Peternak Berdasarkan Karakteristik Individu Tahun 2012 34 8 Usaha Sampingan Peternak Sapi Perah Responden Penelitian di

KSU Karya Nugraha Kabupaten Kuningan Tahun 2012 36 9 Rata-rata Kepemilikan Sapi Perah Peternak Responden 37 10 Rata-rata Produksi Susu dan Produktivitas Harian Sapi Perah

Peternak Responden 37

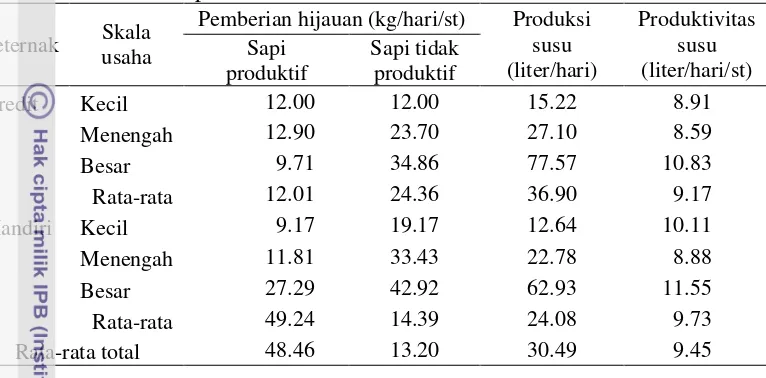

11 Rata-Rata Konsumsi Konsentrat Peternak Sapi Perah Responden 38 12 Rata-Rata Pemberian Konsentrat Sapi Perah Produktif dan Sapi Tidak Produktif Peternak Responden 39 13 Rata-Rata Konsumsi Hijauan Peternak Sapi Perah Responden 39 14 Rata-Rata Pemberian Hijauan Sapi Perah Produktif dan Sapi Tidak

Produktif Peternak Responden 40 15 Rata-rata Jumlah Pemberian Konsentrat dan Hijauan Peternak

Responden 40 16 Perkembangan Kinerja Peternak Anggota Koperasi di KSU Karya

Nugraha 42

17 Persentase Skala Usaha Peternak Sapi Perah di KSU Karya Nugraha 44 18 Rata-Rata Penerimaan Tunai Harian Peternak Responden 44 19 Rata-Rata Penerimaan Tidak Tunai Harian Usaha Ternak Sapi Perah

Peternak Responden 45

20 Persentase Rata-Rata Penerimaan Harian Usaha Ternak Sapi Perah

Peternak Responden 45

21 Rata-Rata Penerimaan Harian Usaha Ternak Sapi Perah Peternak

Responden 46

22 Rata-Rata Produktivitas dan Harga Susu Sapi Perah Peternak Responden 46 23 Hasil Uji Regresi Tobit Variabel Penduga Penerimaan Peternak Sapi Perah Responden 47 24 Rata-Rata Biaya Produksi Tunai Harian Usaha Ternak Sapi Perah

Peternak Responden 49 25 Rata-Rata Biaya Konsentrat Peternak Sapi Perah Responden 49 26 Rata-Rata Biaya Konsentrat pada Sapi Perah Produktif dan Sapi Tidak Produktif Peternak Responden 50 27 Rata-Rata Biaya Hijauan Peternak Sapi Perah Responden 50 28 Rata-Rata Biaya Hijauan pada Sapi Perah Produktif dan Sapi Tidak

Produktif Peternak Responden 51 29 Rata-Rata Biaya Produksi Tetap Harian Usaha Ternak Sapi Perah

30 Rata-Rata Biaya Produksi Harian Usaha Ternak Sapi Perah Peternak

Responden 51

31 Persentase Biaya Produksi Usaha Ternak Sapi Perah Peternak Responden 53 32 Biaya Produksi Rata-Rata Usaha Ternak Sapi Perah Peternak Responden 53

33 Komponen Biaya Transaksi Peternak Sapi Perah Responden 57

34 Rata-Rata Komponen Biaya Kontrak Peternak Sapi Perah Responden 58

35 Persentase Biaya Transaksi Peternak Sapi Perah Responden 61

36 Rata-Rata Biaya Transaksi Harian Usaha Ternak Sapi Perah Peternak Responden 61

37 Rasio Biaya Transaksi-Penerimaan (Transaction Costs-Revenue Ratio) Peternak Sapi Perah Responden 62

38 Rasio Biaya Transaksi-Biaya Total (Transaction Costs-Total Costs Ratio) Peternak Sapi Perah Responden 62

39 Hasil Uji Regresi Berganda Variabel Penentu Biaya Transaksi Peternak Sapi Perah Responden 63

DAFTAR GAMBAR

1 Skema Tingkatan Biaya Transaksi 142 Faktor-Faktor yang Berpengaruh Terhadap Biaya Transaksi 15

3 Bagan Alir Kerangka Pendekatan Studi 25

4 Pola Agribisnis Peternakan Sapi Perah 66

DAFTAR LAMPIRAN

1 Data Peternak Sapi Perah Responden 772 Output Analisis Regresi Tobit Variabel Penduga Penerimaan Peternak Sapi Perah 80

3 Output Analisis Regresi Berganda Variabel Penentu Biaya Transaksi Peternak Sapi Perah 81

4 Data Penerimaan Peternak Sapi Perah Responden 82

5 Data Biaya Produksi Peternak Sapi Perah Responden 85

1 PENDAHULUAN

1.1 Latar Belakang

Ketahanan pangan di tingkat makro dapat diartikan sebagai kemampuan suatu bangsa untuk menjamin kecukupan pangan baik dari aspek kualitas maupun kuantitas bagi seluruh penduduknya melalui optimalisasi pemanfaatan sumberdaya berbasis lokal. Sementara di level mikro, ketahanan pangan harus dijamin hingga level rumah tangga untuk menjalani hidup yang sehat dan aktif. Dengan demikian pembangunan ketahanan pangan bertujuan untuk menjamin ketersediaan dan konsumsi pangan yang cukup, aman, bermutu dan bergizi seimbang baik di tingkat nasional, daerah, hingga rumah tangga.

Salah satu sub sektor yang berperan penting dalam rangka mensukseskan ketahanan pangan adalah bidang peternakan sapi perah. Indonesia memiliki prospek pengembangan industri sapi perah yang relatif besar. Mengingat kondisi geografis, ekologi, dan kesuburan lahan di beberapa wilayah Indonesia memiliki karakteristik yang cocok untuk pengembangan agribisnis persusuan dan permintaan potensial penduduk yang jumlahnya terus berkembang sesuai dengan pertumbuhan ekonomi. Dilihat dari permintaan, kebutuhan susu masyarakat Indonesia sampai saat ini masih belum terpenuhi secara baik oleh subsektor peternakan dan industri pengolahan susu dalam negeri. Saat ini produksi susu nasional baru mencapai sekitar 20-30 persen memenuhi kebutuhan permintaan efektif.

Perekonomian Indonesia pada pada tahun 2012 tumbuh sebesar 6.23 persen dibanding tahun 2011 dimana semua sektor ekonomi mengalami pertumbuhan. Pada tahun 2012 sumbangan sektor pertanian, peternakan, kehutanan, dan perikanan terhadap PDB hanya 14.44 persen, turun dibandingkan tahun 2011 (14.70 persen) dan 2010 (15.29 persen). Sektor pertanian, peternakan, kehutanan, dan perikanan mengalami laju pertumbuhan sebesar 3.97 persen dan sumber pertumbuhan sebesar 0.51 persen (BPS, 2013) terhadap nilai Produk Domestik Bruto (PDB) Indonesia atas dasar harga konstan 2000 pada tahun 2012 yang mencapai Rp2 618.1 triliun, naik Rp153.4 triliun dibandingkan tahun 2011 (Rp2 464.7 triliun). Hal tersebut menggambarkan aktivitas sektor pertanian secara umum dan aktivitas pemanfaatan sumberdaya ternak dalam subsektor peternakan merupakan salah satu sumber pertumbuhan baru khususnya bagi sektor pertanian dan perekonomian nasional pada umumnya. Badan Pusat Statistik pada tahun 2009 mencatat bahwa subsektor peternakan menyumbang 12.4 persen (Rp36 743.6 Milyar) dari jumlah total PDB sektor pertanian (Rp296 369.3 milyar) secara nasional dan dari aspek penyerapan tenaga kerja sebesar 10.73 persen. Permintaan terhadap komoditi peternakan sebagai sumber protein hewani diperkirakan juga akan semakin meningkat akibat peningkatan jumlah penduduk dan meningkatnya kesadaran masyarakat terhadap gizi.

(4-7 ekor sapi perah) mencapai 17 persen dan peternak skala besar (lebih dari 7 ekor sapi perah) sebanyak 3 persen. Dengan rata-rata pemilikan sapi perah 3-5 ekor per peternak, tingkat efisiensi usahanya masih rendah. Jika skala kepemilikan ternak tersebut ditingkatkan menjadi 7 ekor per peternak, maka diharapkan akan dapat meningkatkan efisiensi usaha sekitar 30 persen (Swastika et al. 2000). berdasarkan komposisi peternak tersebut, sumbangan terhadap jumlah produksi susu dalam negeri adalah 64 persen oleh peternak skala kecil, 28 persen oleh peternak skala menengah, dan 8 persen oleh peternak skala besar (Erwidodo 1993 dalam Ratnawati 2002). Sebagian besar (96 persen) usahaternak sapi perah merupakan usaha utama dan pokok. Bahkan di Jawa Barat, 64 persen usahaternak sapi perah merupakan usaha utama, 36 persen usaha pokok, dan tidak ditemukan usahaternak sapi perah sebagai usaha sambilan.

Kondisi produksi susu segar di Indonesia saat ini sebagian besar dihasilkan oleh peternak skala kecil dan menengah. Skala usaha tersebut jelas kuarng ekonomis karena penerimaan yang diperoleh dari penjualan susu ke koperasi hanya memberikan keuntungan yang tipis atau bahkan hanya cukup untuk mempertahankan usahanya. Tingkat skala usaha barkaitan dengan kepemilikan modal. Modal usaha peternak sapi perah biasanya berasal dari kemampuan modal usaha sendiri dan melalui skim bantuan kredit ternak. Kecilnya skala usaha peternak sapi perah disebabkan oleh kepemilikan modal peternak yang terbatas sehingga berakibat pada rendahnya penerimaan yang diterima. Tingkat penerimaan berkaitan dengan tingkat keuntungan optimal, sehingga terkait dengan upaya pencapaian keuntungan yang optimal, maka peternak harus memahami aspek-aspek teknis dan ekonomi produksi seperti penerimaan, biaya produksi dan biaya transaksi. Tingkat efisiensi teknis produksi pada umumnya telah mampu dicapai oleh peternak. Hal yang menjadi masalah adalah pada tingkat efisiensi ekonomi produksi. Inefisiensi ekonomis dalam kegiatan produksi usahaternak sapi perah dicerminkan oleh laju pertumbuhan pendapatan peternak yang relatif rendah.

Kondisi peternak sapi perah berada pada posisi yang tidak menguntungkan dan usahanya hanya memberikan nilai tambah yang kecil. Hal ini diperburuk dengan pengaruh kondisi hubungan peternak dan koperasi dimana terdapat kekuatan monopoli yang dihadapi peternak di pasar input serta kekuatan monopsoni di pasar output usaha ternak sapi perah yang berakibat pada harga output yang diterima peternak tetap relatif rendah, sedangkan harga input yang dibayar oleh peternak cenderung mahal (Saragih 2000). Hal ini menyebabkan perkembangan peternak sapi perah mengalami hambatan, menyebabkan sebagian besar peternak cenderung bersifat stagnan dan tidak beranjak dari kemiskinan serta dengan kondisi harga daging yang cenderung stabil tinggi, peternak sapi perah lebih tertarik menjual sapi perahnya untuk dipotong daripada mempertahankannya untuk produksi susu.

banyak menggunakan pendekatan produktivitas seperti memberikan tambahan modal untuk mendorong produksi.

Penggunaan pendekatan produktivitas dalam memecahkan persoalan kemiskinan peternak perlu dilengkapi dengan pendekatan lain dari sisi faktor non-produksi. Pendekatan non-produktivitas yang jarang digunakan adalah pendekatan biaya transaksi yang secara umum didefinisikan sebagai biaya-biaya yang dikeluarkan oleh peternak selain dari biaya produksi. Dalam aktivitas ekonomi biaya transaksi sulit dihindari, sehingga menimbulkan tekanan ekonomi bagi peternak karena terjadinya transfer surplus yang cukup besar dari peternak ke pihak lain. Secara langsung biaya transaksi akan mengurangi penerimaan (revenue) peternak. Meskipun sulit dihindari, biaya transaksi perlu ditekan hingga mencapai tingkat yang efisien, agar penerimaan yang diterima dapat lebih maksimal.

1.2 Perumusan Masalah

Kondisi geografis, ekologi, dan kesuburan lahan di beberapa wilayah di Indonesia memiliki karakteristik yang cocok untuk pengembangan usaha ternak sapi perah, seperti Jawa Timur, Jawa Tengah, dan Jawa Barat. Hal tersebut menyebabkan pulau Jawa terus menjadi wilayah utama peternakan sapi perah. Provinsi Jawa Barat merupakan suatu provinsi di Indonesia yang memiliki karakteristik yang cocok untuk usaha ternak sapi perah. Salah satu karakteristik yang menjadi dukungan pengembangan usaha ternak sapi perah adalah ketersediaan sumber bahan pakan dari limbah pertanian, ketersediaan air bersih, dan iklim yang menunjang untuk sapi perah dalam berproduksi. Perkembangan produksi susu di Jawa Barat berfluktuatif. Penurunan produksi susu biasanya disebabkan oleh berkurangnya populasi ternak sapi perah terutama jumlah sapi laktasi dan produktivitas susu yang masih rendah.

Provinsi Jawa Barat mempunyai potensi yang besar untuk pengembangan usaha ternak sapi perah. Salah satu dukungan yang utama yaitu ketersediaan pakan yang dibutuhkan. Hal tersebut karena Jawa Barat ditetapkan sebagai lumbung pangan nasional. Limbah tanaman pangan ini dapat dijadikan bahan pakan untuk ternak sapi perah. Sementara itu, perkembangan usaha sapi perah di Jawa Barat mempunyai struktur yang relatif lengkap, yaitu peternak, pabrik pakan, dan industri pengolahan susu yang relatif maju dan kapasitas yang cukup tinggi serta tersedia kelembagaan peternak seperti GKSI (Gabungan Koperasi Susu Indonesia). Struktur usaha ternak sapi perah tersebut memberikan berbagai kemudahan dalam kelangsungan usaha. Kemampuan produksi susu segar di Jawa Barat tidak terlepas dari kontribusi masing-masing kabupaten dan kota yang tercakup dalam wilayah Jawa Barat.

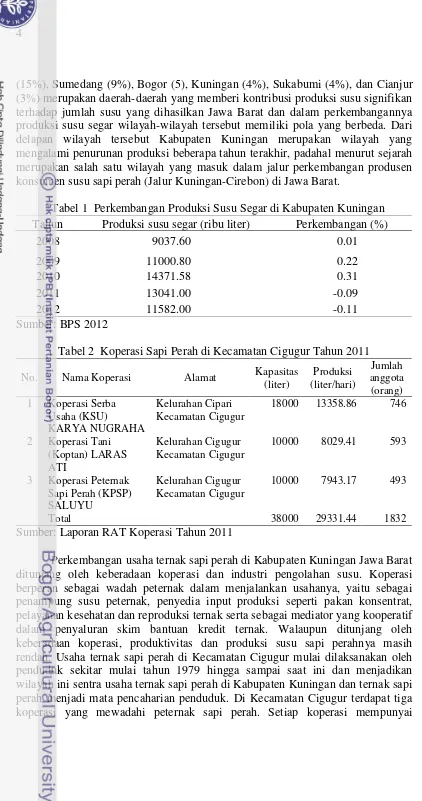

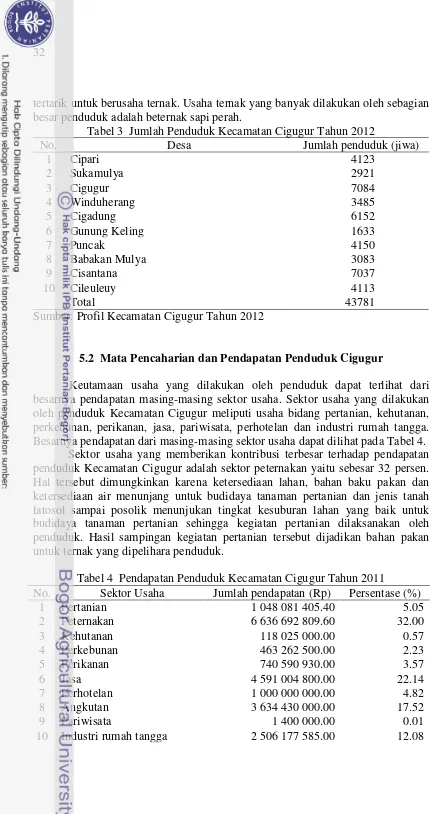

(15%), Sumedang (9%), Bogor (5), Kuningan (4%), Sukabumi (4%), dan Cianjur (3%) merupakan daerah-daerah yang memberi kontribusi produksi susu signifikan terhadap jumlah susu yang dihasilkan Jawa Barat dan dalam perkembangannya produksi susu segar wilayah-wilayah tersebut memiliki pola yang berbeda. Dari delapan wilayah tersebut Kabupaten Kuningan merupakan wilayah yang mengalami penurunan produksi beberapa tahun terakhir, padahal menurut sejarah merupakan salah satu wilayah yang masuk dalam jalur perkembangan produsen konsumen susu sapi perah (Jalur Kuningan-Cirebon) di Jawa Barat.

Tabel 1 Perkembangan Produksi Susu Segar di Kabupaten Kuningan Tahun Produksi susu segar (ribu liter) Perkembangan (%)

2008 9037.60 0.01

Tabel 2 Koperasi Sapi Perah di Kecamatan Cigugur Tahun 2011

No. Nama Koperasi Alamat Kapasitas

(liter)

kapasitas daya tampung susu segar yang berbeda dan produksi susu yang dihasilkan peternak masih belum mampu memenuhi kapasitas daya tampung koperasi. Dalam perkembangannya, saat ini ketiga koperasi masih berjalan aktif dalam kegiatan usaha produksi susu ternak sapi perah. Koperasi Serba Usaha Karya Nugraha merupakan salah satu koperasi yang masih aktif mewadahi peternak sapi perah dan memiliki kapasitas daya tampung dan berproduksi susu segar yang paling besar.

Peningkatan produksi susu peternak sapi perah dapat dilakukan dengan peningkatan produktivitas susu dan meningkatkan skala usaha dengan menambah jumlah sapi laktasi. Peningkatan produksi susu dengan penambahan jumlah sapi laktasi menghadapi kendala keterbatasan sumberdaya terutama modal untuk membeli sapi perah. Peningkatan jumlah sapi laktasi dapat diupayakan melalui program skim bantuan kredit ternak dengan bunga ringan. Tidak semua peternak anggota koperasi mengikuti skim bantuan kredit ternak, tetapi peternak anggota koperasi akan lebih mudah mendapatkan skim bantuan kredit ternak daripada peternak yang bukan anggota koperasi karena anggota koperasi difasilitasi oleh koperasi dan adanya jaminan penjualan produksi susunya ke koperasi. Hal tersebut diperkirakan akan memunculkan biaya transaksi antara peternak dan koperasi.

Peternak sapi perah sangat bergantung pada pengelolaan sumberdaya ternak yang bersifat private property, sehingga memungkinkan peternak untuk mengelola sumberdaya ternaknya secara efisien. Proses produksi usaha peternakan sapi perah sangat tergantung pada kondisi potensi genetik ternak, kualitas dan kuantitas pakan, tatalaksana pemeliharaan, dan lingkungan. Faktor genetik berpengaruh sebagai pembatas produktivitas sedangkan pengaruh faktor-faktor lainnya terhadap proses produksi masih dapat diatasi dan beberapa faktor-faktor produksi sudah dapat dikontrol sehingga output yang dihasilkan dapat diprediksi. Namun, sifat output yang dihasilkan memiliki sifat yang mudah rusak (perishable) sehingga tidak dapat disimpan lebih lama dan memerlukan treatment khusus untuk menjaga kualitasnya sehingga berpengaruh terhadap penentuan harga susu segar di tingkat peternak.

Hubungan peternak sapi perah dan koperasi menggambarkan bahwa struktur pasar yang dihadapi peternak bersifat monopoli di pasar input serta kekuatan monopsoni di pasar output. Meskipun menghadapi struktur pasar yang yang relatif sama, namun peran koperasi terhadap peternak sapi perah dalam menentukan harga susu segar sangat dominan dibandingkan peternak. Hal ini tidak hanya disebabkan oleh penguasaan informasi namun juga hubungan sosial (patron-client) yang lebih kuat terbentuk antara peternak dan koperasi. Pada akhirnya faktor-faktor tersebut menentukan struktur dan besarnya tingkat penerimaan, biaya produksi, dan biaya transaksi yang ditanggung oleh peternak yang akan mempengaruhi kesejahteraan peternak.

Apabila penerimaan yang diperoleh tidak menutupi total biaya yang dikeluarkan maka menyebabkan kerugian biaya bagi peternak, sehingga perlu ada upaya untuk meminimalkan biaya produksi dan biaya transaksi. Oleh karena itu, besarnya penerimaan, biaya produksi, dan biaya transaksi akan menjadi pertimbangan bagi peternak untuk menilai layak tidaknya atau efisien tidaknya usaha yang dikelola dan menentukan langkah-langkah yang baik untuk mengelola usaha ternak sapi perah.

Berdasarkan uraian di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah 1) bagaimana perkembangan kinerja peternak sapi perah anggota koperasi, 2) variabel-variabel apakah yang mempengaruhi penerimaan peternak sapi perah, 3) bagaimana struktur biaya produksi peternak sapi perah, dan 4) bagaimanakah struktur biaya transaksi peternak sapi perah dan faktor-faktor yang menyebabkan timbulnya biaya transaksi bagi peternak sapi perah.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang disebutkan di atas, maka secara spesifik tujuan penelitian ini adalah:

1 Mengetahui perkembangan kinerja peternak sapi perah anggota koperasi. 2 Menganalisis faktor-faktor yang mempengaruhi penerimaan peternak sapi

perah.

3 Menganalisis struktur biaya produksi peternak sapi perah.

4 Menganalisis struktur biaya transaksi dan faktor-faktor yang menyebabkan timbulnya biaya transaksi.

1.4 Manfaat Penelitian

Beberapa kegunaan dari penelitian ini adalah:

1 Menemukan perspektif dalam memandang permasalahan kemiskinan peternak sapi perah sehingga solusi yang ditawarkan tidak hanya berorientasi pada pendekatan produktivitas akan tetapi dari penerimaan (revenue) dimana pengaruh biaya transaksi (di luar faktor produksi) menjadi pertimbangan penting.

2 Pengetahuan mengenai biaya transaksi (transaction cost) dapat digunakan untuk menentukan kebijakan koperasi, industry pengolahan susu, dan pemerintah yang meminimalkan biaya transaksi, sehingga dapat menjadi input bagi perbaikan program peningkatan kesejahteraan peternak sapi perah baik di tingkat pusat maupun daerah atau di tingkat industri pengolahan susu maupun koperasi.

3 Pengetahuan mengenai biaya transaksi bagi peternak sapi perah berguna untuk mengatur pengeluaran operasionalisasi usaha dan bentuk kepemilikan sumberdaya atau kontrak usaha sehingga dapat meminimalkan biaya transaksi. 4 Penelitian ini diharapkan memberikan kontribusi dalam pengembangan ilmu

1.5 Ruang Lingkup dan Batasan Penelitian

Penelitian ini bertujuan untuk mengetahui perkembangan kinerja peternak sapi perah anggota koperasi dan menganalisis faktor-faktor yang mempengaruhi penerimaan, biaya produksi, serta biaya transaksi dan faktor-faktor yang menyebabkan timbulnya biaya transaksi. Untuk itu, penelitian ini diawali dengan menganalisis perkembangan kinerja peternak sapi perah dan kemudian dilakukan analisis terhadap struktur penerimaan, biaya produksi serta biaya transaksi.

Namun demikian, studi ini memiliki beberapa keterbatasan. Dilihat dari ruang lingkup, studi ini terbatas pada peternak sapi perah anggota koperasi. Studi ini menggunakan pendekatan non-produktivitas yang jarang digunakan, yaitu pendekatan biaya transaksi yang secara umum didefinisikan sebagai biaya-biaya yang dikeluarkan oleh peternak selain dari biaya produksi. Penelitian ini juga terbatas pada data yang tersedia dari berbagai aspek ekonomi usaha peternak sapi perah dan tidak secara langsung membahas berbagai aspek non ekonomi yang juga menjadi komponen dari usaha peternak sapi perah.

2 TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Struktur Penerimaan

Penerimaan usahatani didefinisikan sebagai nilai uang yang diterima dari penjualan produk usahatani (Soekartawi et al. 1986). Menurut Siregar (1990) penerimaan usahaternak sapi perah terdiri dari penerimaan tunai dan penerimaan tidak tunai. Penjualan susu, penjualan sapi afkir dan penjualan pedet yang tidak digunakan untuk mengganti sapi laktasi merupakan penerimaan tunai usahaternak sapi perah. Penjualan limbah kotoran ternak sapi perah yang digunakan untuk input usahatani peternak, penggunaan susu untuk menyusui pedet, dan penjualan susu untuk konsumsi keluarga merupakan penerimaan tidak tunai.

Penilaian besarnya penerimaan yang dihasilkan dari setiap uang yang dikeluarkan dalam suatu kegiatan usahatani dapat digunakan perhitungan rasio penerimaan atas biaya (R/C rasio). Hasil dari perhitungan rasio penerimaan atas biaya dapat mengetahui apakah suatu kegiatan usahatani dapat menguntungkan atau tidak dalam pelaksanaannya. Rasio penerimaan atas biaya dapat diperoleh dengan cara membagi penerimaan yang diperoleh dari kegiatan usahatani dengan biaya usahatani yang dikeluarkan. Kegiatan usahatani dikatakan menguntungkan apabila angka dari R/C rasio lebih besar dari satu, sedangkan dikatakan tidak menguntungkan apabila angka R/C rasio lebih kecil dari satu.

2.1.2 Struktur Biaya Produksi

dan distribusi produk yang dilakukan, serta pembelian barang dalam jumlah yang besar karena ukuran usaha yang meningkat. Sedangkan ekonomi riil berkaitan dengan pengurangan jumlah input, bahan baku, tenaga kerja serta berbagai jenis modal (modal tetap dan modal bergulir). Modal bergulir berkaitan langsung dengan biaya produksi yang terdiri dari biaya tetap dan biaya variabel. Biaya tetap adalah semua biaya yang ditimbulkan dari kegiatan usahatani yang sifatnya tidak berubah meskipun terjadi perubahan jumlah output (Cramer dan Jenses 1991). Sebaliknya biaya variabel adalah semua biaya yang mempengaruhi operasional kegiatan pertanian dan akan mengalami peningkatan atau penurunan tergantung output yang dihasilkan.

Koutsoyiannis (1979) membagi ekonomi riil dibagi menjadi beberapa tipe, yaitu: 1) ekonomi produksi (production economies), 2) ekonomi pemasaran (selling or marketing economies), 3) ekonomi manajemen (managerial economies), dan 4) ekonomi transportasi dan penyimpanan (transport and storage economies) (Koutsoyiannis 1979). Ekonomi produksi muncul dari faktor : 1) tenaga kerja, 2) modal, dan 3) kebutuhan inventaris dari rumah tangga produksi. Pertama, efisiensi tenaga kerja menurut Koutsoyiannis (1979) akan tercapai bila output yang dihasilkan meningkat dan faktor-faktor yang mendukung efisiensi tersebut adalah : keahlian tenaga kerja, penghematan waktu, proses produksi yang menggunakan sistem otomatis, dan volume kumulatif baik input maupun output. Skala usaha yang besar pun memungkinkan terciptanya pembagian kerja dan spesialisasi tenaga kerja dan dapat mendorong peningkatan produksi sehingga biaya produksi rata-rata pun dapat diturunkan.

Kedua, faktor modal dalam ekonomi produksi berkaitan dengan modal tetap (fixed capital) yang mencakup mesin dan peralatan. Bagi peternakan sapi perah yang menjadi modal tetap adalah ternak sapi perah, lahan, kandang, dan peralatan. Koutsoyiannis (1979), penghematan modal dapat tercapai melalui: 1) spesialisasi modal dan tidak terjadinya pembagian modal (specialisation and indivisibilities of capital), 2) biaya-biaya pengadaan (set-up cost), 3) biaya-biaya tetap awal (inicial fixed cost), 4) volume teknis, dan 5) kebutuhan kapasitas cadangan (reserve capacity requirement). Ketiga, inventaris atau stochastic economies. Kadangkala perusahaan dan rumah tangga produksi mengalami perubahan input atau output dalam kegiatan produksi. Biasanya stok bahan baku akan ikut meningkat sesuai dengan peningkatan skala usaha namun tidak secara proporsional.

Biaya produksi dapat dibagi menjadi dua kelompok yaitu biaya-biaya yang berupa uang tunai dan bukan tunai. Dalam jangka pendek dijumpai biaya tetap dan biaya variabel, namun dalam jangka panjang semua biaya itu bersifat variabel (Mubyarto 1982). Biaya tetap yaitu biaya yang besarnya tidak tergantung dari jumlah produksi. Sementara biaya variabel yang dikeluarkan tergantung dari besarnya jumlah ouput yang diproduksi.

Hernanto (1989) mengungkapkan bahwa biaya produksi dalam usahatani dapat dibedakan menjadi :

1 Berdasarkan jumlah output yang dihasilkan terdiri dari:

Biaya tetap adalah biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi.

Biaya variabel adalah biaya yang berhubungan langsung dengan jumlah produksi.

2 Berdasarkan yang langsung dikeluarkan dan diperhitungkan terdiri dari: Biaya tunai adalah biaya tetap dan biaya variabel yang dibayar tunai. Biaya tidak tunai (diperhitungkan) adalah biaya penyusutan alat-alat

pertanian, sewa lahan milik sendiri (biaya tetap) dan tenaga dalam keluarga (biaya variabel). Biaya tidak tunai untuk melihat bagaimana manajemen suatu usahatani.

Faktor-faktor yang mempengaruhi besarnya biaya dan pendapatan menurut Suratiyah (2008) dikatakan sangat kompleks. Faktor tersebut dapat dibagi dalam dua golongan yaitu: 1) faktor internal (umur, pendidikan, pengetahuan, pengalaman, dan ketrampilan, jumlah tenaga kerja keluarga, luas lahan, modal) dan faktor ekternal (input: ketersediaan, harga; dan output: permintaan, harga), dan 2) faktor manajemen. Faktor internal dan faktor ekternal akan mempengaruhi biaya dan pendapatan usahatani.

Faktor eksternal dari faktor produksi (input) terbagi dalam dua hal yaitu ketersediaan dan harga. Dimana faktor produksi dan harga sangat berpengaruh pada biaya, produktivitas dan pendapatan dari usahatani. Dari segi produksi (output), jika permintaan akan produksi tinggi maka harga ditingkat petani tinggi pula sehingga dengan biaya yang sama petani akan memperoleh pendapatan yang tinggi, sebaliknya jika produksi meningkat tetapi harga rendah maka pendapatan juga akan turun. Faktor manajemen sangat menentukan dimana petani sebagai manajer harus dapat mengambil keputusan dengan berbagai pertimbangan ekonomis sehingga memberikan hasil pendapatan yang maksimal.

2.1.3 Struktur Biaya Transaksi Definisi Transaksi

Transaksi adalah transfer/perpindahan barang dari satu tahap ke tahap lain melalui teknologi yang terpisah. Satu tahapan selesai dan tahap berikutnya dimulai (Williamson 1985). Sedangkan menurut Furubotn dan Richter (2000), transaksi merupakan perpindahan barang, jasa, informasi, pengetahuan dan lain-lain dari satu tempat (komunitas) ke tempat (komunitas) lain-lain atau pemindahan barag dari produsen ke konsumen, atau pemindahan barang dari satu individu ke individu yang lain. Hal ini disebut trsansaksi fisik/delivery. Selain dalam pengertian perpindahan fisik, transaksi juga meliputi akuisis atau pemindahan hak kepemilikan atas barang dari pemiliki ke pihak lain dimana hal ini disebuy transaksi dari aspek legal.

Definisi transaksi yang lebih luas disampaikan Max Weber. Menurutnya, transaksi adalah tindakan yang diperlukan untuk menetapkan, memelihara dan atau mengubah hubungan sosial (Weber 1968). Definisi ini meliputi pembentukan dan upaya mempertahankan kerangka kelembagaan dimana proses transaksi ekonomi bisa terjadi.

Pengertian Biaya Transaksi

Pendekatan neoklasik tentang biaya transaksi pada awalnya dilakukan oleh Hicks (1935) dua tahun sebelum Ronald Coase mengungkapkan teorinya tentang biaya transaksi. Hicks dalam peparnya yang berjudul “A Suggestion of Simplifying The Theory of Money” memperkenalkan permintaan transaksi terhadap uang (transaction demand for money) (Allen, 1999). Secara konseptual, biaya transaksi diperkenalkan oleh Ronald Coase pada tahun 1937 melalui peparnya yang berjudul “The Nature of The Firm”. Di dalam peparnya tersebut, Coase menyebutkan biaya transaksi sebagai biaya yang timbul karena pelaksanaan mekanisme harga (the cost of the using the price mechanism). Coase lebih menegaskan konsepnya tentang biaya transaksi dalam peparnya yang ditulis pada tahun 1961 yaitu biaya dari pelaksanaan transaksi atau pertukaran dalam pasar terbuka (The Cost of Carrying Out A Transaction by Means of An Exchange on The Open Market). Keputusan untuk melangsungkan transaksi dalam sebuah sebuah perusahaan atau pasar ditentukan oleh biaya transaksi, dan biaya transaksi itu sangat beragam dan ada terdapat di mana-mana (ubiquitous). Seperti dijelaskan oleh Coase diacu dalam Wang (2003):

“in order to carry out a market transaction it is necessary to discover who it is that one whises to deal with, to inform people that one whises to deal and on what terms, to conduct negotiations leading up to a bargain, to draw up the contract, to undertake the inspection needed to make sure thet the terms of the contract are being observed, and so on”.

pendekatan neoklasik adalah biaya-biaya yang timbul antara perusahaan dan individu dari proses pertukaran pasar. Oleh karena itu, dalam pendekatan neoklasik, biaya penegakkan dalam perusahaan bukan merupakan biaya transaksi (Allen 1999).

Definisi tentang biaya transaksi semakin berkembang seiring dilakukannya studi pada beberapa sektor antara lain sektor industri perbankkan dan lingkungan. Pengukuran biaya transaksi di sektor industri perbankkan telah dilakukan oleh Walls and North. Menurut Walls dan North diacu dalam Wang (2003), seluruh ekonomi dibagi dalam dua bagian, yaitu transformasi atau produksi dan transaksi, dengan mengukur total nilai dari sumberdaya yang digunakan dalam sektor transaksi/jasa, akan menjadi agregasi biaya transaksi dari ekonomi (Walls and North 1986 diacu dalam Wang 2003).

North dan Thomas (1973) membagi biaya transaksi menjadi tiga tipe yaitu: 1) biaya pencarian (search costs) yaitu biaya untuk mendapatkan informasi tentang keuntungan atau kerugian suatu transaksi atau pertukaran (cost of allocating information about opportunity of the exchange), 2) biaya negosiasi (negotiation costs)yaitu biaya merundingkan syarat-syarat suatu transaksi atau pertukaran (costs of the negotiating the terms of the exchange), dan 3) biaya pelaksanaan (enforcement costs) yaitu biaya untuk melaksanakan suatu kontrak atau transaksi (costs of enforcing the contract).

Selain diukur dari nilai pasar, menurut de Soto (1989) dalam Anggraini (2005) biaya transaksi juga harus diukur dari aspek yang bukan nilai pasar. Studi yang dilakukan oleh de Soto ini melengkapi kekurangan yang terdapat dalam studi Walls dan North (1986). Menurut de Soto (1989), biaya transaksi non pasar (non-marketted transaction cost) antara lain adalah sumberdaya yang dikeluarkan/dihabiskan dalam kondisi menunggu (resources spent in waiting), mendapatkan izin usaha, peresmian (cutting through red tapes), menyuap pejabat (bribing officials), dan lain sebagainya. Biaya transaksi non pasar ini menurut de Soto merajalela (rampant) dalam pembangunan ekonomi.

Pada mulanya Coase menggunakan pendekatan neoklasik dalam menjelaskan konsep tentang biaya transaksi melalui peparnya yang seminal pada tahun 1937. Melalui peparnya yang ditulis pada tahun 1959 yang berjudul “The Problem of Social Cost”, Coase melengkapi pemikirannya tentang biaya transaksi yang awalnya hanya menggunakan pendekatan neoklasik kemudian berkembang menggunakan pendekatan hak kepemilikan (property right approach). Pepar ini mengawali perkembangan pemikiran tentang hubungan antara biaya transaksi dengan hak kepemilikan. Pemikiran ini terangkum dalam Coase Theorem yang berbunyi : “in the absence of the transaction cost, the allocation of resources is independent of the distribution of property right” (Allen 1999). Dalam teorema ini Coase menyatakan bahwa hak kepemilikan yang penuh terhadap suatu sumberdaya akan mendukung alokasi sumberdaya tanpa menimbulkan biaya transaksi. Jelas dalam hal ini Coase berpendapat bahwa faktor hak kepemilikan sangat menentukan ada atau tidaknya biaya transaksi.

Allen (1999) mengatakan bahwa konsep tentang property right dan biaya transaksi secara fundamental terkait satu sama lain (interlinked), bahkan diilustrasikan sebagai satu koin dengan dua sisi. Keterkaitan ini juga yang membedakan (distinguished) pendekatan property right dengan pendekatan neoklasik dalam studi biaya transaksi.

Keberadaan hak kepemilikan sangat penting dalam menentukan efisiensi suatu kegiatan, oleh karena itu pemahaman yang jelas tentang hak kepemilikan seseorang terhadap suatu barang atau sumberdaya sangat diperlukan untuk menghindari klaim kepemilikan oleh pihak lain yang ingin menguasai atau merebut barang atau sumberdaya tersebut. Sebagaimana disampaikan oleh Allen (1991):

When property rights are perfect, no unauthorized transfer in rights can take place (by definition), and as a result, no effort is made to steal or protect those rights. When property rights are incomplete, wealth maximizing individuals will try to farther establish their property rights, and resources will be devoted toward their capture : some rights may be stolen when the opportunity arises, and some resources will be used for protection.

Dilihat dari segi hak kepemilikan, sumberdaya yang jelas hak kepemilikannya dapat disebut sebagai sumberdaya milik individu (private property), sedangkan sumberdaya yang tidak jelas kepemilikannya disebut sebagai sumberdaya yang open access, di mana semua pihak berhak untuk mengakses dan memanfaatkan sumberdaya tersebut. Dalam konteks lain dikenal juga istilah common property yang berarti sumberdaya tersebut merupakan milik dari suatu komunitas/masyarakat, sehingga individu yang bukan merupakan bagian dari komunitas itu tidak berhak mengakses dan memanfaatkan sumberdaya tersebut. Allen (1991) mendefinisikan biaya transaksi sebagaimana berikut:

Transaction cost are the resources used to established and maintain property rights. They include the resources used to protect and capture (appropriate with permission) property rights, plus any deadweight costs that result from any potential or real protecting and capturing.

Randal (1972) diacu dalam Abdullah et al. (1998) mendefinisikan biaya transaksi mencangkup: 1) biaya memperoleh informasi, 2) biaya untuk memperkuat posisi tawar dalam sebuah kelompok pengambil keputusan, dan 3) biaya untuk menegakkan keputusan yang telah dibuat. Lebih lengkap Gray (1994) diacu dalam Abdullah at al. (1998) mengemukakan beberapa elemen biaya transaksi yaitu:

1 Biaya negosiasi kontrak; mencangkup biaya pengumpulan informasi dan negosiasi dalam membuat sebuah kesepakatan.

2 Moral hazard (perilaku opportunistik dari pelaku); saat seorang pelaku terlibat dalam produksi, keputusan dalam kontrak mungkin menciptakan sebuah insentif untuk memaksimumkan sesuatu dibandingkan dengan net return dari produksi. Hilangnya efisiensi merupakan biaya dari transaksi yang dianggap dalam hal ini.

5 Tingkah laku untuk menghindari resiko; seorang yang menghindari resiko akan menggunakan input dalam tingkat sub-optimal bila ia tidak dilengkapi oleh insuransi. Kehilangan efisiensi yang timbul karena tindakan yang menghindari resiko merupakan bagian dari biaya transaksi.

6 Mengurangi investasi karena kondisi yang tidak aman.

7 Keterbatasan ukuran ekonomi; kehilangan efisiensi yang terjadi karena harus dibatasinya ukuran dan model investasi dalam suatu kontrak menimbulkan biaya transaksi.

Klasifikasi Biaya Transaksi

Furubotn dan Richter (2000) membagi biaya transaksi menjadi tiga jenis, sesuai dengan jenis transaksinya, yaitu:

1 Market transaction cost

Seluruh biaya yang dikeluarkan agar barang/jasa bisa sampai ke pasar. Biaya persiapan kontrak (biaya pencarian/pengadaan informasi); biaya pembuatan kontrak (biaya bargaining/negosiasi dan pembuatan keputusan); biaya monitoring dan penegakan kontrak (biaya supervisi dan penegakan kesepakatan). Biaya informasi (mencari atau menyediakan informasi): biaya iklan, mendatangi calon customer, mengikuti pameran, pasar mingguan, biaya komunikasi (post, telepon, dan lain-lain), harga barang yang sama yang diminta oleh beberapa supplier, biaya pengujian kualitas, biaya mencari pegawai yang berkualitas. Bargaining and decision cost meliputi: biaya yang dikeluarkan agar informasi yang dikumpulkan bermanfaat, biaya konsultan, dan lain-lain. Supervision and enforcement cost: biaya yang dikeluarkan untuk mengawasi pengiriman barang agar sampai tepat waktu, mengukur qualitas dan jumlah produk yang ditransaksikan, biaya penegakan kontrak agar berjalan sesuai kesepakatan,

2 Managerial transaction cost

Biaya terkait dengan upaya menciptakan keteraturan, contoh:

Biaya membuat, mempertahankan atau mengubah rancangan/struktur oragnisasi, meliputi biaya personal management, IT, mempertahankan kemungkinan pengambilalihan paihak lain, public relation, dan lobby.

Biaya menjalankan organisasi, meliputi: biaya informasi (biaya pembuatan keputusan, pengawasan pelaksanaan perintah sesuai keputsan, mengukur kinerja pegawai, biaya agen, manajemen informasi. Termasuk juga biaya pemindahan barang intra perusahaan

3 Political transaction cost

Biaya terkait pembuatan tata aturan/kelembagaan (public goods) sehingga transaksi pasar dan manajerial bisa berlangsung dengan baik. Biaya pembuatan (setting up), pemeliharaan, pengubahan organisasi politik formal dan informal, seperti biaya penetapan kerangka hukum, struktur administrasi pemerintahan, militer, sistem pendidikan, pengadilan dan lain-lain. Biaya menjalankan bentuk pemerintahan, peraturan pemerintah atau masyarakat yang bertata negara, seperti biaya legislasi, pertahanan, administrasi hukum, pendidikan, termasuk di dalamnya semua biaya pencarian/pengumpulan dan pengolahan informasi yang diperlukan agar tata pemerintahan dapat berjalan. Biaya upaya pelibatan masyarakat dalam proses politik termasuk ke dalam transaksi politik.

diartikan sebagai biaya untuk pencarian atau searching dan informasi), biaya untuk mengeksekusi kontrak atau concluding contracts (biaya negosiasi dan pengambilan keputusan), dan biaya pengawasan (monitoring) dan pemaksaan kewajiban yang tertuang dalam kontrak (enforcing the contractual obligations obligations).

Karakteristik dan Faktor Berpengaruh terhadap Biaya Transaksi

Perusahaan, birokrasi, organisasi, dan lain-lain dianggap sebagai sebuah governance (tata kelola). Di dalamnya terjadi transaksi/interaksi antara individu/bagian. Transaksi dengan pihak luar (di luar governance) dipengaruhi oleh lingkungan kelembagaan eksternal yang tingkatannya lebih tinggi. Perubahan pada lingkungan kelembagaan eksternal berpengaruh terhadap transaksi yang terjadi antara individu/bagian dalam tata kelola. Transaksi dalam suatu governance juga dipengaruhi oleh sifat individu yang cenderung opportunis, self interest, greeedi dan lain-lain.

Contoh: peternak/individu merupakan sebuah governance. Transaksi yang terjadi dipengaruhi oleh kelembagaan internal dan lingkungan kelembagaan eksternal. koperasi merupakan sebuah governance. Transaksi terjadi mengikuti kelembagaan internal tapi juga dipengaruhi oleh lingkungan kelembagaan global. Semakin kompleks transaksi biayanya semakin mahal.

Gambar 1 Skema Tingkatan Biaya Transaksi (Williamson 1997)

Karakteristik transaksi mempengaruhi besaran biaya transaksi. Menurut Williamson (1981) ada tiga karaktristik transaksi yang penting, yaitu:

Ketidakpastian (uncertainty), terutama terkait dengan produksi, supply, demand, fluktuasi harga, iklim, kondisi lapangan, dan lain-lain.

Frekuensi, tergantung pada keadaan dan kemampuan produksi. Produk pertanian, perikanan, sangat tergantung pada musim. Transaksi pada msuim panen atau musim ikan melimpah berbeda dengan transaksi pada musim paceklik.

Zhang (2000) mengidentifikasi faktor-faktor yang mempengaruhi biaya transaksi, sebagai berikut:

- Karakterisrtik benda dan hak atas benda tersebut (terkait dengan informasi mengenai benda dan status orang atas benda tersebut).

- Identitas aktor yang terlibat dalam transaksi tersebut, berkenaan dengan sifat manusia yang rasional terbatas, yaitu keterbatasan manusia mencari, menerima, menyimpan, mengolah informasi; kekurangan ketersediaan informasi.

- Situasi teknis dan sosial penataan pertukaran dan bagaimana pertukaran tersebut dikelola. Apakah pertukaran tersebut hanya karena kekuatan pasar atau ada intervensi kelembagaan yang turut menata pertukaran tersebut.

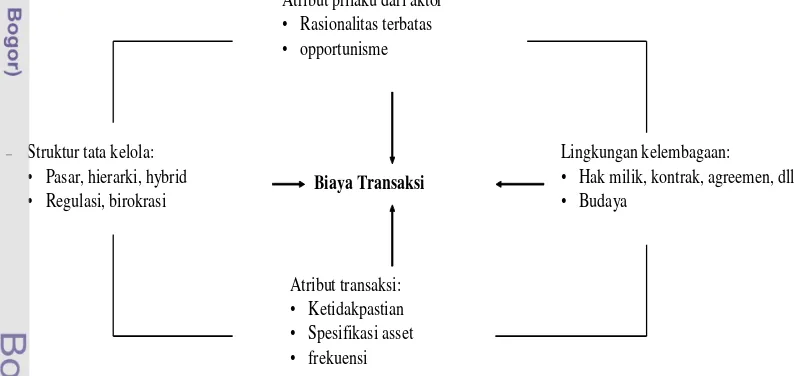

Berdasarkan penjelasan tentang definisi dan faktor-faktor yang mempengaruhi bearan biaya transaksi, Beckman (2000) memformulasi empat determinan biaya transaksi:

- Atribut aktor/pelaku yang melekat (rasionalitas terbatas dan oportunisme) menentukan besaran transaksi.

- Sifat/atribut transaksi (spesifitas asset, ketidakpastian, frekuensi).

- Dipengaruhi hal-hal yang berkaitan dengan struktur tata kelola (market, hierarki, hybrid, regulasi, dan lain-lain).

- Lingkungan kelembagaan (hak milik, kontrak, agreemen, budaya, dan lain-lain)

-Gambar 2 Faktor-faktor yang Berpengaruh Terhadap Biaya Transaksi

Hak Kepemilikan Sumberdaya

Faktor penentu dalam perilaku pemanfaatan serta keputusan pengalokasian sumber daya adalah status kepemilikan (property right) dari sumber daya tersebut. Menurut Tietenberg (1984), hak kepemilikan mencakup hak memiliki, hak istimewa (privileges) dan batasan dalam memanfaatkan sumber daya. Sandberg (1993) membagi property right ke dalam lima elemen yang berbeda, yaitu hak mengakses (right to access), hak memanen (right to harvest), hak mengelola (right to manage), hak melarang masuk (right to exclude), dan hak

Atribut prilaku dari aktor

• Rasionalitas terbatas

• opportunisme

Struktur tata kelola:

• Pasar, hierarki, hybrid

• Regulasi, birokrasi

Lingkungan kelembagaan:

• Hak milik, kontrak, agreemen, dll

• Budaya

Atribut transaksi:

• Ketidakpastian

• Spesifikasi asset

untuk memindahkan sumber daya (right to alienate). Seluruh elemen ini tidak selalu ada dalam sebuah hak kepemilikan.

Bromley (1997) mengklasisifikasikan kepemilikan sumber daya atas empat jenis, yaitu:

1) Milik negara (state proverty), dimana kepemilikan dan pengawasan terhadap penggunaan sumberdaya berada di tangan pemerintah. Pemanfaatan yang dilakukan oleh individu maupun kelompok hanya dapat dilakukan oleh individu maupu kelompok hanya dapat dilakukan apabila mendapatkan izin dari pemerintah dan pelaksanaannya dikontrol oleh pemerintah. Pada prinsipnya pemanfaatan sumberdaya ini harus memberikan manfaat bagi masyarakat banyak. Contoh dari sumber daya yang merupakan satate property adalah taman nasional laut, hutan lindung dan lain sebagainya.

2) Milik swasta/individu (private property), dimana sumberdaya dimiliki oleh individu atan swasta. Hak-hak yang dimiliki oleh seorang pemilik mencangkup hak mengawasi (the right to control), hak untuk mengalihkan kepemilikan (the right to transfer), hak guna (the right to use), dan hak-hak otonom lainnya. 3) Milik bersama (common property) yaitu sumber daya dapat dimanfaatkan oleh

siapa saja. Terminologi “common property” ini digunakan oleh Scott Gordon untuk menggambarkan perikanan yang open access serta Hardin untuk menjelaskan iragedy of the commons. Namun menurut Bromley, common property right tidak dapat disamakan dengan rezim open access. Common property menurut Bromley secara fundamental sama dengan private property, yaitu pihak yang bukan pemilik tidak dapat menggunakan dan ikut dalam pengambilan keputusan. Biasanya pemilik sumberdaya merupakan unit sosial dengan keanggotaan tertentu dan terbatas. Unit sosial ini memiliki kepentingn bersama, dimana terjadi interaksi sosial antar anggota serta diatur oleh norma-norma yang berlaku.

4) Open access, yaitu kondisi yang menggambarkan sumberdaya bukan milik semua pihak (unowned resourceslres nullius), dimana semua pihak diizinkan untuk menggunakan sumberdaya tersebut tanpa membatasi kepentingan masing-masing pengguna. Open access pada dasarnya menggambarkan kondisi tanpa hukum.

Kepemilikan sumberdaya ternak dapat dikelompokan sebagai private property berdasarkan kategori Bromley (1997), dimana sumberdaya ternak dapat dimiliki oleh masing-masing peternak. Guna mengatur pemanfaatan sumberdaya ternak tersebut maka pada masing-masing peternak terdapat aturan-aturan yang berlaku bagi peternak yang memiliki sumberdaya ternak.

Pada masa sekarang kegiatan usaha budidaya peternakan telah berkembang, sehingga penggunaan sumberdaya ternak bukan milik sendiri untuk kegiatan ini semakin berkurang. Pada umumnya peternak menggunakan ternak milik sendiri (private property) untuk melakukan kegiatan usaha ternak sehingga hak-haknya dalam pemanfaatan dan penguasaan ternak jelas. Hal ini sangat penting untuk keberlanjutan dan pengembangan usaha serta kesejahteraan peternak.

beberapa karakteristik struktur property right yang dapat menciptakan efisiensi alokasi sumberdaya adalah:

1 Universality: semua sumberdaya yang dimiliki secara private dan segala hak-haknya dirinci secara jelas.

2 Exclucivity: semua manfaat dan biaya dikeluarkan sebagai akibat dari pemilikan dan pemanfaatan sumberdaya hanya ditanggung oleh pemiliknya, meskipun secara langsung dan tidak langsung dalam transaksi atau penjualan ke pihak lain.

3 Transferability: seluruh hak kepemilikan itu dapat dipindahtangankan dari satu pemilik ke pihak lain dengan transaksi yang bebas dan jelas.

4 Enforceability: hak pemilikan tersebut harus aman dari perampasan atau pengambilalihan secara tidak baik dari pihak lain.

Efisiensi yang tercipta tidak hanya dari segi manfaat yang diterima oleh pihak pengguna, namun juga menyangkut seberapa besar aktivitas tersebut berdampak terhadap sumberdaya. Field (1994) mengemukakan beberapa syarat yang harus dipenuhi selain empat hal yang dikemukakan oleh Tienberg agar proverty right dapat berjalan dengan baik dan memberikan sesuatu yang mendekati tingkat efisien, yaitu 1) harus terdapat sistem yang kompetitif dan berdaya guna untuk kepentingan berbagai pihak untuk turut serta dan melakukan negosiasi tentang bagaimana property right tersebut dapat dimanfaatkan; 2) harus terdapat susunan pasar yang lengkap, sehingga pemilik-pemilik sumber daya (private owners) dapat meraih seluruh nilai sosial yang diperoleh dari penggunaan aset lingkungan.

Keseluruhan karakteristik tersebut melekat pada sumberdaya private property karena kepemilikan yang sangat jelas. Oleh karena itu, efisiensi alokasi sumber daya akan lebih tinggi dibandingkan sumberdaya non private property yang tidak memiliki seluruh karakteristik tersebut.

Informasi Asimetris

Studi-studi tentang pasar sebelumnya tidak menguji permasalahan yang ditimbulkan oleh kondisi informasi yang berbeda karena selalu menggunakan asumsi bahwa para pembeli dan para penjual memiliki informasi yang lengkap tentang kualitas barang yang dijual di pasar. Pada kenyataannya di dalam pasar juga terdapat informasi yang tidak sempurna (imperfect information) yaitu informasi yang lengkap hanya dikuasai oleh pihak-pihak tertentu. Dengan berkembangnya ilmu ekonomi, informasi asimetris telah menjadi bagian dari teori ekonomi yang berguna untuk menganalisis keseimbangan pasar. Jamess dan William Vickrey meneliti pengaruh informasi asimetris terhadap rancangan pembayaran pajak pendapatan yang optimal dan alokasi sumberdaya melalui berbagai tipe lelang yang mendapatkan penghargaan nobel dalam bidang ekonomi pada tahun 1996.

yang berkualitas buruk ketika seorang pembeli ingin mencoba barang tersebut. Penjual barang berkualitas buruk mempengaruhi persepsi pembeli tentang rata-rata barang tersebut di pasar. Harga barang yang terbentuk lebih rendah dari willingness to pay pembeli, sehingga merugikan penjual barang yang berkualitas bagus. Eksternalitas ini menciptakan kegagalan pasar (Varian 1996).

2.2 Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Rony (1996) mengenai transaksi jual beli lahan di kota Bogor menunjukkan bahwa biaya transaksi yang muncul pada saat jual beli tersebut dapat digolongkan menjadi tiga yaitu (i) biaya kontrak, (ii) biaya pengawasan dan penegakan hukum, dan (iii) biaya informasi. Biaya kontrak adalah biaya yang diperlukan untuk pembuatan akta kesepakatan jual beli, dalam hal ini adalah biaya yang dikeluarkan untuk jasa pejabat pembuat akta tanah berikut para saksi. Biaya pengawasan dan penegakan hukum adalah biaya yang diperlukan untuk melakukan pengamanan dan jaminan bahwa pelaksanaan suatu keputusan hukum jual-beli dapat berlangsung lancar dan mencegah pihak luar yang tidak berkompeten terlibat dalam kegiatan transaksi. Biaya informasi adalah biaya yang diperlukan untuk memperoleh seluruh informasi mengenai lahan, penjual, pembeli, harga, kondisi, dan mekanisme perolehannya. Biaya ini berbentuk biaya jasa yang diberikan kepada calo tanah atas keterlibatannya dalam jual beli lahan.

Beberapa temuan penting dari penelitian tersebut adalah (i) hak kepemilikan yang semakin lengkap (dalam bentuk lahan yang berstatus hak milik) dapat lebih menurunkan biaya transaksi. Pada hak kepemilikan yang kurang lengkap (dalam bentuk lahan yang berstatus milik adat), biaya transaksinya menjadi lebih besar utamanya pada biaya kontrak, (ii) kelembagaan formal yang kurang ditegakkan (dalam bentuk aturan mengenai biaya legalisasi akta jual beli dan biaya administrasi pengurusan izin prinsip) menyebabkan biaya transaksi menjadi meningkat karena pungutan-pungutan dikenakan melebihi ketentuan.

spesifik untuk masing-masing aktor pasar dan tidak ada satu harga pasar yang efektif (single effective market price) pada saat pertukaran terjadi.

Komponen biaya transaksi pada nelayan diesel adalah retribusi hasil tangkapan (45.69%) dan biaya manajemen (49.29%). Sementara biaya transaksi pada nelayan kincang adalah biaya perantara bakul (middleman cost) (93%). Rasio biaya transaksi-penerimaan (transaction cost-benefit ratio) nelayan diesel adalah 0.10 dan nelayan kincang adalah 0.17. Rasio biaya transaksi-biaya total (transaction cost-total cost ratio) nelayan diesel 0.15 dan nelayan kincang adalah 0.24.

Selain itu, komponen biaya transaksi terbesar pada petani pemilik adalah biaya perantara (middleman cost) (69%), biaya pengangkutan hasil panen (18%) dan biaya mempertahankan kontrak (10%). Komponen biaya transaksi terbesar pada petani penggarap adalah biaya biaya perantara (middleman cost) (76%) dan biaya pengangkutan hasil panen (19%). Rasio biaya transaksi-penerimaan (transaction cost-benefit ratio) petani pemilik 0.19 dan petani penggarap adalah 0.18. Rasio biaya transaksi-biaya total (transaction cost-total cost ratio) petani pemilik 0.30 dan petani penggarap adalah 0.21.

Penelitian ini menyarankan upaya minimalisasi biaya transaksi pada nelayan diesel dengan meningkatkan efisiensi pemasaran serta mendorong terlaksananya mekanisme pasar. Sementara upaya yang dapat ditempuh untuk meminimalisasi biaya transaksi pada nelayan kincang dan petani adalah dengan membangun Fishers/Farmers Controlled Enterprise untuk meningkatkan posisi tawar serta membuka akses informasi.

Penelitian tersebut menyatakan bahwa faktor-faktor penyebab biaya transaksi pada nelayan dan petani diantaranya adalah struktur pasar yang tidak sempurna dan penegakan aturan yang lemah. Struktur pasar yang tidak sempurna ditandai dengan jumlah pembeli yang jauh lebih sedikit dibanding jumlah penjual dan informasi yang bersifat asimetris antara pembeli dan penjual. Penegakan aturan yang lemah terkait dengan tidak berjalannya pelelangan ikan di Tempat Pelelangan Ikan (TPI) sebagaimana mestinya dan pengawasan terhadap kebijakan harga dasar gabah mengingat petani selalu mendapatkan harga gabah yang lebih rendah dibandingkan harga pasar. Struktur pasar yang tidak sempurna dan penegakan aturan yang lemah sejatinya adalah permasalahan-permasalahan kelembagaan.

Bentuk kelembagaan mempengaruhi biaya transaksi. Berdasarkan disertasi Sukmadinata (1995) mengenai kelembagaan transaksi dalam pemasaran hasil usaha penangkapan ikan di Jawa Timur, diketahui bahwa kelembagaan penjualan hasil tangkapan melalui TPI/PPI (Pusat-pusat Pendaratan Ikan) menyebabkan biaya transaksi yang lebih tinggi bagi nelayan dibandingkan dengan jika nelayan menjual hasil tangkapannya di luar TPI/PPI.

mekanisme kontrak informal ini, nelayan KJA adalah sebagai penerima harga (price taker) saja, sedangkan tauke sebagai penentu harga.

Secara umum, kelembagaan pasar terbatas menyebabkan biaya transaksi yang tinggi, sistem kontrak formal bersifat kurang adaptif terhadap perubahan situasi sehingga kurang bisa menghadapai ketidakpastian, dan aliansi strategis melibatkan aset yang bersifat spesifik (assets specificity) sehingga meningkatkan biaya transaksi. Kelembagaan koperasi formal sebenarnya dapat meningkatkan posisi tawar nelayan KJA tetapi belum mampu menawarkan keuntungan finansial kepada anggotanya. Mengenai bentuk kelembagaan integrasi vertikal, ini adalah bentuk kelembagaan ideal karena (i) resiko dan keuntungan ditanggung bersama antara nelayan dan tauke, (ii) hubungan kerjasama bersifat jangka panjang, (iii) informasi sempurna (perfect information) dan terdistribusi merata, (iv) adanya stabilitas usaha, dan (v) kedua belah pihak terikat pada kesepakatan yang dibuat. Hanya saja, untuk menuju bentuk kelembagaan integrasi vertikal ini ada syarat yang harus dipenuhi yaitu produk dengan mutu yang terstandarisasi, memiliki sarana transportasi yang memadai, dan modal yang mendukung. Mengingat syarat ini belum dapat dipenuhi maka integrasi vertikal belum dipilih sebagai bentuk kelembagaan yang menangani transaksi penjualan ikan.

Hal-hal yang mendasari sehingga mekanisme kontrak informal principal-agent relation (PAR) yang dapat diartikan sebagai pemimpin atau sponsor yang berperan sebagai penentu harga menjadikan bentuk kelembagaan yang meminimumkan biaya transaksi adalah transaksi didasari oleh sikap saling percaya (trust) dan kekeluargaan sebagai kebiasaan yang telah tumbuh dan berkembang sejak lama dalam struktur masyarakat nelayan pantai. Ketidakpastian pun, sebagai satu faktor penyebab munculnya biaya transaksi, dapat dikurangi baik ketidakpastian dari pihak nelayan seperti pemenuhan kebutuhan operasional dan fluktuasi harga maupun ketidakpastian dari pihak tauke seperti pasokan ikan kerapu hidup yang tidak berkesinambungan. Terdapat alternatif bentuk kelembagaan lain yaitu pasar terbatas, kontrak formal, aliansi strategis, koperasi formal, dan integrasi vertikal. Dasar pemilihan bentuk kelembagaan utamanya adalah tingkat pengurangan ketidakpastian dan biaya transaksi.

Penelitian tentang biaya transaksi dalam pertanian dilakukan oleh Stifel, Minten dan Dorosh pada tahun 2003, dengan judul penelitian “Transaction Costs and Agricultural Productivity: Implications of Isolation for Rural Poverty in Madagascar”. Penelitian ini memfokuskan pada keterkaitan antara jarak dengan biaya transaksi dengan menganalisis dampak dari keterpencilan terhadap produktifitas pertanian terutama produksi beras.

Penelitian yang dilakukan oleh Poel (2005) mengenai kelembagaan informal, biaya transaksi, dan rasa saling percaya dengan studi kasus mengenai pembangunan rumah oleh kaum migran di Ghana menyatakan bahwa kelembagaan baru dapat meminimumkan biaya transaksi jika kelembagaan tersebut dapat mendorong munculnya saling percaya (trust) terlebih dahulu. Saling percaya menghubungkan kelembagaan dengan biaya transaksi. Sikap saling percaya dan kekeluargaan adalah kategori kognitif dari modal sosial (meliputi norma, nilai, sikap, dan keyakinan), kategori yang sulit dijumpai pada kelembagaan formal mengingat pada kelembagaan formal lebih didominansi oleh kategori struktural (peran, aturan, keteladanan, dan tata cara).

Penelitian yang dilakukan Rahman (2009) mengenai biaya transaksi pada kelembagaan pemuda perkotaan studi kasus dua organisasi pemuda di Kota Bogor hasilnya menunjukan bahwa interdependensi antar tahapan biaya transaksi (tahap akuisisi, distribusi dan penjagaan), besaran biaya transaksi pada satu tahap akan mempengaruhi besaran pada tahap lainnya.

Hasil ini juga menunjukkan besarnya pengaruh modal sosial terhadap minimalisasi biaya transaksi. Modal sosial yang baik menurunkan contracting costs dan enforcement costs serta mendistribusikan hak kepemilikan secara lebih lengkap. Hal ini pada akhirnya tidak hanya meminimalkan biaya transaksi saja melainkan juga mempengaruhi ekonomi secara keseluruhan.

Besarnya pengaruh modal sosial menyebabkan upaya-upaya penguatan kelembagaan hanya dapat utuh dilakukan jika mencakup juga penguatan modal sosial. Penguatan modal sosial membutuhkan investasi-investasi yang berjangka panjang. Oleh karena itulah salah satu karakteristik dasar dari New Institutional Economics adalah bahwa kelembagaan yang efisien adalah kelembagaan yang telah bertahan lama. Penguatan kelembagaan yang mencakup juga investasi pada modal sosial ini tidak dapat dilakukan secara cepat dan instan jika hendak mewujudkan kelembagaan yang efisien secara sosial dan efisien secara ekonomi.

3 KERANGKA PEMIKIRAN

3.1 Konsep Analisis yang Digunakan