TUGAS AKHIR

SISTEM ADMINISTRASI PPh PASAL 21 PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

AFRIANI LUBIS 082102002

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : AFRIANI LUBIS NIM : 082102002

JURUSAN : AKUNTANSI

JUDUL : SISTEM ADMINISTRASI PPh PASAL 21 PADA FAKULTAS EKONOMI UNVERSITAS SUMATERA UTARA

Tanggal :... 2011 Dosen Pembimbing

(Drs. Arifin Lubis, MM, Ak) NIP: 19560101 198203 1 005

Tanggal :…... 2011 Ketua Program Studi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP: 19511114 198203 1 002

Tanggal :... 2011 Dekan,

(Drs. Jhon Tafbu Ritonga, M.Ec)

KATA PENGANTAR

Bismillahirrohmaanirrohiim

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana Wa Ta’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan nabi besar Muhammad Sholallahu ‘alaihi wa sallam, yang telah membawa risalah-Nya untuk menuntun ummat manusia ke jalan yang benar. Semoga kita semua memperoleh syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Sistem Administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara.”

kepada penulis dalam menghadapi masa-masa sulit dalam penulisan Tugas Akhir ini.

Penulis juga menyadari sepenuhnya bahwa Tugas Akhir ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik secara langsung maupun tidak langsung. Maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini. 4. Ibu Eka Yuliani, SE, yang telah memberikan keterangan dan data

yang dibutuhkan penulis dalam penulisan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

DAFTAR ISI

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara ... 8

B. Jaringan Kegiatan Instansi ... 11

C. Struktur Organisasi dan Personalia ... 12

D. Job Description ... 17

E. Kinerja Instansi Terkini ... 22

F. Rencana Kegiatan ... 23

BAB III TOPIK PENELITIAN ... 24

A. Pengertian Sistem dan Administrasi ... 24

1. Pengertian Sistem ... 24

2. Pengertian Administrasi ... 25

B. Pengertian Pajak, Fungsi Pajak, dan Asas Pemungutan Pajak ... 26

1. Pengertian Pajak ... 26

2. Fungsi Pajak ... 26

1. Pajak Penghasilan ... 30

2. Subjek Pajak ... 30

3. Wajib Pajak ... 33

F. Pajak Penghasilan, Objek, dan Tarif Pajak Penghasilan pasal 21 ... 34

1. Pajak Penghasilan Pasal 21 ... 34

2. Objek Pajak Penghasilan Pasal 21 ... 34

3. Tarif Pajak penghasilan Pasal 21 ... 36

G. Pengertian-pengertian yang Berhubungan dengan Sistem Administrasi PPh Pasal 21 ... 40

H. Dasar Hukum PPh Pasal 21 ... 42

I. Hasil Evaluasi ... 43

1. Penentuan Pajak penghasilan ... 43

2. Sistem Administrasi PPh Pasal 21 ... 44

BAB IV PENUTUP ... 45

A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR TABEL

DAFTAR GAMBAR

2.1 Struktur Organisasi Fakultas Ekonomi Universitas

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini kegiatan administrasi menempati hampir semua sektor dalam suatu organisasi instansi yang bertujuan menunjang kelengkapan informasi dalam hal pengambilan keputusan. Untuk berkembang, tumbuh dan bergerak instansi membutuhkan administrasi yang baik. Administrasi adalah sesuatu yang terdapat di dalam organisasi modern yang memberikan manfaat bagi organisasi tersebut.

Pajak penghasilan pasal 21 merupakan salah satu pajak langsung yang dapat dipungut pemerintah pusat atau pajak yang dikenakan wajib pajak orang dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan dalam tahun pajak. Dari berbagai jenis pajak penghasilan yang ada, pajak penghasilan (PPh) pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi negara. Kebijakan pemerintah dalam mengatur pajak penghasilan (PPh) pasal 21 antara lain dengan dikeluarnya Undang-Undang Nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1994, kemudian diubah kembali dalam Undang-Undang Nomor 17 tahun 2000 dan terakhir diubah dalam Undang-Undang Nomor 36 tahun 2008. Dasar hukum pengenaan pajak penghasilan pasal 21 adalah dengan dikeluarkannya Keputusan Direktorat Jenderal Pajak No.545/PJ/2000 sebagaimana telah diubah dengan Peraturan Jenderal Pajak No.15/PJ/2006 tentang pelaksanaan, pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal 21 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

Sistem administrasi pajak memiliki peran yang sangat besar bagi Fakultas Ekonomi Universitas Sumatera Utara untuk menganalisa dan mengavaluasi mengenai kebijakan yang diterapkan dalam penetapan PPh pasal 21 dan juga mengenai kesesuaian dan kepatuhan terhadap penetapan PPh pasal 21 Fakultas Ekonomi Universitas Sumatera Utara.

dapatkan selama belajar di Fakultas Ekonomi dengan praktek yang sebenarnya. Dengan demikian akan menambah pengetahuan dan wawasan berfikir bagi penulis, yang nantinya akan bermanfaat bagi penulis setelah menyelesaikan pendidikan di Fakultas Ekonomi Program Diploma III Akuntansi Universitas Sumatera Utara.

Berdasarkan uraian tersebut diatas, penulis tertarik untuk mengangkat masalah tersebut dengan judul “Sistem Administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka penulis mencoba merumuskan masalah “apakah sistem administrasi Pajak Penghasilan (PPh) Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara, telah sesuai dengan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang berlaku di Indonesia? ”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang berlaku di Indonesia.

2. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan peneliti adalah: a. Bagi Penulis

Menambah pengetahuan peneliti tentang sisitem administrasi PPh Pasal 21 Fakultas Ekonomi Universitas Sumatera Utara.

b. Bagi Fakultas Ekonomi Sumatera Utara

Merupakan tambahan informasi dan pengetahuan bagi mahasiswa yang akan menyusun tugas akhir yang ada kaitannya dengan penelitian ini. c. Bagi penelitian selanjutnya

Membantu rekan-rekan mahasiswa dalam penulisan tugas akhir dan sebagai bahan perbandingan dalam penulisan dan peneliti dimasa akan datang.

D. Metode Penelitian

Dalam memperoleh data sehubungan dengan penulisan tugas akhir ini, penulis menggunakan metode penelitian sebagai berikut:

1. Data Primer

2. Data Sekunder

Data yang diperoleh penulis dengan membaca buku diperpustakaan yang hasilnya membantu mengolah data yang telah dikumpulkan dilapangan. Data sekunder berbentuk buku, literature, brosur, laporan catatan.

E. Jadwal Survei dan Sistematika Penulisan 1. Jadwal Survei

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas akhir ini dapat berjalan dengan teratur dan selesai dengan tepat waktu. Jadwal survei, penulisan sampai dengan tugas akhir ini selesai mulai pada tanggal 22 Februari 2011 dan berakhir pada tanggal 24 Maret 2011. Survei dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara yang beralamat di Jalan Prof. T. M. Hanafiah USU Medan untuk memperoleh data dan informasi yang berkenaan PPh pasal 21.

Tabel 1.1

Jadwal Survei Tugas Akhir

No Kegiatan Februari Maret

I II III IV I II III IV 1 Persiapan

2. Sistematika Penulisan

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disususn sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai alasan pemilihan judul, rumusan masalah, tujuan dan manfaat penelitian, metode penelitian, dan ditutup dengan jadwal survei dan sistematika penelitian.

BAB II : PROFIL INSTANSI

BAB III : TOPIK PENELITIAN

Pada bab ini, penulis akan meguraikan mengenai pengertian sistem dan administrasi, pengertian pajak, fungsi pajak, dan asas pemungutan pajak, pengelompokan pajak, sistem pemungutan pajak, pajak penghasilan, subjek pajak, dan wajib pajak, pajak penghasilan pasal 21, objek pajak penghasilan pasal 21 dan tarif pajak penghasilan pasal 21, pengertian-pengertian yang berhubungan dengan sistem administrasi PPh pasal 21, dasar hukum PPh pasal 21, dan hasil evaluasi.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL INSTANSI

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah lahirnya di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakuftas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk naama pimpinan pada waktu itu).

64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam lingkungan Universitas Sumatera Utara tanggal 24 Nopember 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi No. 131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No. 23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, Fakultas Ekonomi USU mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu : 1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen 3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan 3. Jurusan Akuntansi

Visi Fakultas Ekonomi Univeersitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Univeersitas Sumatera Utara

Misi Fakultas Ekonomi Univeersitas Sumatera Utara adalah sebagai berikut:

1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

2. Meningkatkan kualitas proses belajar mengajar dengan dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

3. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya.

Tujuan Fakultas Ekonomi Univeersitas Sumatera Utara

Tujuan Fakultas Ekonomi Univeersitas Sumatera Utara adalah sebagai berikut:

1. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional maupun internasional.

2. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan/perubahan.

B. Jaringan Kegiatan Instansi

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Univeersitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

dengan Tri Dharma Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Univeersitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi dan Personalia

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

secara vertikal, melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Univeersitas Sumatera Utara dapat dilihat di bawah ini,

Bagan Struktur Organisasi Fakultas

_ _ _ _ _ _

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU

Sumber : Buku Pedoman dan Informasi Fakultas Ekonomi USU Rektor dan

PEJABAT PIMPINAN FAKULTAS EKONOMI

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Fahmi Natigor Nasution,SE,M.Acc,Ak Pembantu Dekan II : Drs. Arifin Lubis,MM,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

Ketua : Drs. M. Lian Dalimunthe,M.Ec,Ac Sekertaris : Wahyu Ario Pratomo,SE, M.Ec

Anggota : Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak Prof. Dr. Ritha Dalimunthe, SE, M.Si Prof. Dr. Azhar Maksum, M.Ec, Acc, Ak Prof. Dr. Lic.rer.reg Sirozujilam, SE

Prof. Dr. Ramli, MS

Drs. Jhon Tafbu Ritonga, M.Ec

Fahmi Natigor Nasution, SE, M.Acc, Ak. Drs. Arifin Lubis, MM, Ak.

Ami Dilham, SE, M.Si

Drs. Raja Bongsu Hutagalung, M.Si

Dr. Murni Daulay

Prof. Dr. Paham Ginting, MS

Prof. Dr. Rismayani, MS

Dr. Isfenti Sadalia, SE, ME

Dr. Safruddin Ginting

Prof. Dr. Erlina, M.Si, Ak

DEPARTEMEN Akuntansi

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak Sekertaris : Drs. Hotmal Ja’far, MM, Ak

Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME Sekertaris : Dra. Marhayanie, M.Si Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekertaris : Drs. Syahrir Hakim Nasution, M.Si

1. Program Pendidikan Strata-1 a. Akuntansi

c. Ekonomi Pembangunan

Ketua : Irsyad Lubis, SE, M.SOC, SC, phd Sekretaris : Paidi Hidayat, SE, M.Si

2. Program Pendidikan Diploma III a. Keuangan

Ketua : Drs. Raja Bongsu Hutagalung, SE, M.Si Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si b. Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak c. Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea S, SE, MM

BAGIAN TATA USAHA FE USU

Ka. Bag. Tata Usaha : M. Simba Sembiring, SE, M.Si Kasub. Pendidikan : Fepty Aniar, SE

Kasub. Perlengkapan : Ahmad Faizul, SE, M.Si Kasub. Keuangan : Eka Yuliani, SE

D. JOB DESCRIPTION

Berikut ini adalah uraian tugas dari setiap unit pada bagian Tata Usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/ pelayanan kepada masyarakat.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi. j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan Fakultas.

2. Sub Bagian Akademika

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpukan dan mengolah data dibidang pendidikan, penelitian dan pengabdianpelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

3. Sub Bagian Umum dan Keuangan :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas. d. Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan

pertemuan ilmiah dilingkungan fakultas. e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan. j. Menyusun laporan kerja Sub Bagian dan mempersiapkan

penyusunan laporan bagian.

4. Sub Bagian Kepegawaian

c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar Tetap/Tidak Tetap/Emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi dibidang kemahasiswaan dan

alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

6. Sub Bagian Perlengkapan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

E. Kinerja Instansi Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Univeersitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manurua (SDM) yang benar-benar memiliki kualitas yang baik.

nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Univeersitas Sumatera Utara antara lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap/ganjil. 2. Perkuliahan semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem dan Administrasi 1. Pengertian Sistem

Suatu sistem mempunyai tujuan tertentu dan harus mampu bekerjasama demi tercapainya tujuan tersebut. Dengan adanya sistem maka penyelenggaraan operasional instansi diharapkan terjalin dengan baik sehingga dapat mencapai hasil yang diharapkan.

Berikut adalah beberapa pengertian tentang sistem yang diperoleh dari para ahli dan latar belakang pemikiran yang mungkin berbeda.

a. Sistem menurut Pamudji, dalam Inu Kencana Syafiie (2003:1) diartikan sebagai ”Suatu kebulatan atau kesuluruhan yang kompleks atau terorganisasi, suatu himpunan atau perpaduan hal-hal atau bagian-bagian yang membentuk suatu kebulatan atau keseluruhan yang kompleks atau utuh”.

2. Pengertian Administrasi

Administrasi merupakan suatu hayat atau kekuatan yang memberikan hidup atau gerak kepada suatu instansi. Tanpa administrasi maka setiap instansi akan mati dan tanpa administrasi yang sehat maka instansi itu pun tidak sehat.

Dalam administrasi terkandung pengertian sempit dan luas, yaitu:

a. Administrasi dalam arti sempit menurut Inu Kencana Syafiie (2003:5) “Kegiatan ketatausahaan yang meliputi unsur-unsur pelaksanaan diantaranya unsur keuangan dan manajemen”.

b. Administrasi dalam arti luas menurut Inu Kencana Syafiie (2003:5 “Proses penyelenggaraan bersama atau proses kerjasama, antara sekelompok orang-orang untuk mencapai suatu tujuan bersama”.

Administrasi merupakan “suatu proses dinamis dan berkelanjutan yang digerakkan dalam rangka mencapai tujuan dengan cara memanfaatkan orang dan material melalui koordinasi dan kerjasama”. Sony Devano dan Siti Kurnia Rahayu (2006:71).

B. Pengertian Pajak, Fungsi Pajak, dan Asas Pemungutan Pajak 1. Pengertian Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Dibawah ini merupakan definisi pajak sebagai berikut:

a. Pajak menurut R. Santoso Brotodiharjo, dalam Waluyo (2008:2) diartikan sebagai iuran kepada negara (yang dapat dipaksakan) yang tertuang oleh yang wajib pajak membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan”.

b. Pajak menurut Djajadiningrat, dalam Siti Resmi (2008:1) diartikan sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang telah ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum.

2. Fungsi Pajak

Fungsi pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum. Suatu negara berharap kesejahteraan ekonomi masyarakatnya selalu meningkat. Dengan pajak sebagai salah satu sumber penerimaan negara diharapkan banyak melakukan ekspansi terutama dalam pembangunan sesuai dengan tujuan negara.

a. Fungsi Budgetair (Sumber Keuangan Negara)

pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi sebagai alat untuk mengatur dan mengarahkan masyarakat untuk melaksanakan kebijakan pemerintah baik di bidang sosial maupun ekonomi.

2. Asas Pemungutan Pajak

Menurut Waluyo (2008:13) ada tiga asas yang digunakan pemerintah untuk memungut pajak, yaitu:

a. Equality

Pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterima.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

d. Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul wajib pajak.

C.Pengelompokan Pajak

Menurut Waluyo (2008:12) pajak dapat dielompokkan ke dalam tiga kelompok adalah sebagai berikut:

1. Menurut golongan

a. Pajak langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Sebagai contoh pajak penghasilan.

b. Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Sebagai contoh pajak pertambahan nilai.

2. Menurut sifat

a. Pajak subjektif adalah pajak yang berpangkal atau berdasarkan subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memerhatikan keadaan dari wajib pajak. Sebagai contoh pajak penghasilan.

contoh pajak pertambahan nilai dan pajak penjualan atas barang mewah.

3. Menurut pemungutan dan pengelolaan

a. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Sebagai contoh pajak pengahasilan, pajak pertambahan nilai dan pajak penjualan atas barang mewah, pajak bumi dan bangunan, dan bea materai. b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Sebagai contoh pajak reklame, pajak hiburan.

D. Sistem Pemungutan Pajak

Menurut Waluyo (2008:16) sistem pemungutan pajak dapat dibagi menjadi 3 bagian adalah sebagai berikut:

1. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

2. Self Assessment System

3. Withholding System

Sistem ini merupakan sistem pemungutan pajak yang member wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

E. Pajak Penghasilan, Subjek Penghasilan, Wajib Pajak, dan Objek Pajak

1. Pajak Penghasilan

Berdasarkan UU No 36 Tahun 2008 tentang Pajak Penghasilan. Pajak penghasilan adalah

“Pajak penghasilan yang dikenakan terhadap orang pribadi atau perseorangan dan badan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2. Subjek Pajak

Subjek pajak diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Mardiasmo (2009:19)

a. Orang Pribadi

b. Warisan yang belum terbagi sebagau satu kesatuan menggantikan yang berhak

c. Badan

d. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek Pajak Dalam Negeri.

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2) Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria antara lain:

a) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan.

d) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah.

e) Pembukuaannya diperiksa oleh aparat pengawasan fungsional negara.

3) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

b. Subjek Pajak Luar Negeri

1) Orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indoensia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

3. Wajib Pajak

Menurut pasal 2 ayat (2) Undang-Undang No 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983 tentang Pajak Penghasilan yang menyatakan bahwa yang menjadi wajib pajak adalah sebagai berikut:

a. Wajib pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia, sedangkan wajib pajak luar negeri dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

b. Wajib pajak dalam negeri dikenai pajak berdasarkan penghasilan neto dengan tarif umum, sedangkan wajib pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan.

F. Pajak Penghasilan, Objek, dan Tarif Pajak Penghasilan pasal 21 1. Pajak Penghasilan Pasal 21

Berdasarkan UU No.36 Tahun 2008 tentang Pajak Penghasilan Pasal 21. Pajak penghasilan pasal 21 adalah

“Pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sebagaimana diatur dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Pajak penghasilan (PPh) pasal 21 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Waluyo (2008:191).

2. Objek Pajak Penghasilan Pasal 21

Menurut pasal 2 Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang petunjuk pelaksanaan pemotongan pajak atas penghasilan pasal 21 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi yang menyatakan bahwa yang menjadi objek pajak adalah sebagai berikut:

dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendahara atau pemegang kas pemerintah termasuk bendahara pemerintah atau pemegang kas pada pemerintah pusat termasuk institusi TNI/POLRI, pemerintah daerah, instansi atau lembaga pemerinta, lembaga-lembaga negara lainnya, dan kedutaan besar republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 250/PMK.03/2008 tentang besarnya biaya jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan adalah sebagai berikut:

a. Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 (enam juta rupiah) setahun atau Rp 500.000 (limaratus ribu) sebulan. Sebelumnya sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 1.296.000 setahun atau Rp 108.000 sebulan.

b. Besarnya biaya pensiun yang dapat dikurangkan dari penghasilan bruto untuk pensiunan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 2.400.000 (dua juta empar ratus ribu rupiah) setahun atau Rp 200.000 (dua ratus ribu) sebulan. Sebelumnya sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 432.000 setahun atau Rp 36.000 sebulan.

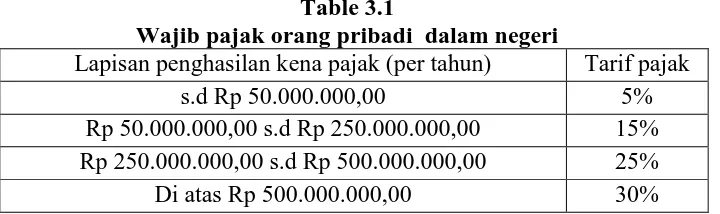

3. Tarif Pajak penghasilan Pasal 21

a. Wajib pajak orang pribadi dalam negeri

Table 3.1

Wajib pajak orang pribadi dalam negeri

Lapisan penghasilan kena pajak (per tahun) Tarif pajak

s.d Rp 50.000.000,00 5%

Rp 50.000.000,00 s.d Rp 250.000.000,00 15% Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

Di atas Rp 500.000.000,00 30%

b. Untuk wajib pajak badan dalam negeri dan bentuk usaha tetap dengan tarif 25% mulai berlaku sejah tahun pajak 2010.

Menurut pasal 4 Undang-Undang No 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983 tentang Pajak Penghasilan yang menyatakan bahwa yang menjadi ketentuan besarnya penghasilan tidak kena pajak (PTKP) setahun yang berlaku sejak 1 Januari 2009 adalah sebagai berikut:

a. Rp 15.840.000,00 untuk diri wajib pajak orang pribadi. b. Rp 1.320.000,00 tambahan untuk wajib pajak yang kawin.

c. Rp 15.840.000,00 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

Contoh Soal

Bambang Yuliawan pegawai pada perusahaan PT Yasa Buana, menikah dengan 2 anak, memperoleh gaji sebulan Rp 2.500.000,00. PT Yasa Buana mengikuti program jamsostek, premi jaminan kecelakan kerja dan premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 1% dan 3% dari gaji. PT Yana Buana menanggung iuran jaminan hari tua setiap bulan sebesar 4% dari gaji, sedangkan Bambang Yuliawan membayar iuaran jaminan hari tua sebesar 2% dari gaji setiap bulan. Disamping itu PT Yasa Buana juga mengikuti program pensiun untuk pegawainya. PT Yasa Buana membayar iuran pensiun untuk Bambang Yuliawan ke dana pensiun, yang pendirinya telah disahkan oleh menteri keuangan, setiap bulan sebesar Rp 50.000,00, sedangkan Bambang Yuliawan membayar iuran pensiun sebesar Rp 40.000,00.

Perhitungan PPh pasal 21

Gaji sebulan Rp 2.500.000,00

Premi jaminan kecelakaan kerja Rp 25.000,00 Premi jaminan kematian

Penghasilan bruto Rp 2.600.000,00 Rp 75.000,00

a. Biaya jabatan

5% x Rp 2.600.000,00 Rp 130.000,00 b. Iuran pensiun Rp 40.000,00 c. Iuran jaminan hari tua Rp 50.000,00

Penghasilan neto sebulan Rp 2.380.000,00 Rp 220.000,00

Penghasilan neto setahun

12 x Rp 2.380.000,00 Rp 28.560.000,00 PTKP

untuk WP sendiri Rp 15.840.000,00 tambahan WP kawin Rp 1.320.000,00 tambahan 2 anak

Rp 2.640.000,00

Penghasilan kena pajak setahun Rp 8.760.000,00 Rp 19.800.000,00

PPh pasal 21 terutang setahun

5% x Rp 8.760.000,00 Rp 438.000,00 PPh pasal 21 terutang sebulan

RP 438.000,00 : 12 Rp 36.500,00

G. Pengertian-Pengertian yang Berhubungan dengan Sistem Administrasi PPh Pasal 21

Berdasarkan informasi direktorat jenderal pajak, terdapat pengertian-pengertian yang berhubungan dengan sistem administrasi PPh pasal 21 adalah sebagai berikut:

1. Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana yang merupakan tanda pengenal atau identitas bagi setiap wajib pajak dalam melaksanakan hak dan kewajibannya di bidang perpajakan. Untuk memperoleh NPWP, wajib pajak wajib mendaftarkan diri pada KPP, atau KP4/KP2KP dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi yang diperlukan, atau dapat pula mendaftarkan diri secara online melalui e-registration.

Bagi yang menerima penghasilan yang dipotong PPh pasal 21 yang tidak memiliki NPWP, dikenakan pemotongan PPh pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP.

pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

4. Surat Tagihan Pajak (STP) Adalah surat ketetapan pajak yang

diterbitkan dalam hal :

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak

akibat salah tulis dan atau salah hitung.

c. WP dikenakan sanksi administrasi denda dan/atau bunga.

d. Pengusaha yang dikenakan pajak berdasarkan Undang-Undang

PPN, tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan

sebagai pengusaha kena pajak.

e. Pengusaha yang tidak dikukuhkan sebagai pengusaha kena pajak

tetapi membuat faktur pajak.

f. Pengusaha kena pajak tidak membuat faktur pajak atau membuat

faktur pajak tetapi tidak tepat waktu atau tidak mengisi

selengkapnya faktur pajak. Surat tagihan pajak mempunyai

kekuatan hukum yang sama dengan surat ketetapan pajak, sehingga

dalam hal penagihannya dapat dilakukan dengan surat paksa.

g. Pengusaha kena pajak melaporkan faktur pajak tidak sesuai dengan

5. Surat Setoran Pajak yang selanjutnya disebut dengan SSP adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

H. Dasar Hukum PPh Pasal 21

Adapun dasar hukum yang digunakan adalah sebagai berikut:

1. Undang-Undang No 7 tahun 1983 diubah Undang-Undang No 7 tahun 1991 diubah Undang-Undang No 10 tahun 1994 dan telah diubah dengan Undang-Undang No 17 Tahun 2000 dan terakhir diubah dalam Undang-Undang No 36 tahun 2008, tentang pajak penghasilan.

2. Petunjuk pelaksanaan

a. Keputusan Direktur Jenderal Pajak No.KEP-545/PJ/2000 sebagaimana telah diubah dengan Peraturan Jenderal Pajak No.15/PJ/2006 tentang petunjuk pelaksanaan pemotongan penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi.

I. Hasil Evaluasi

1. Penentuan Pajak Penghasilan

Berikut ini yang ditemukan penulis pada Fakultas Ekonomi Uniersitas Sumatera Utara, yang berkaitan dengan sistem administrasi pajak penghasilan Pasal 21 menurut UU No 36 tahun 2008 adalah sebagai berikut:

a. Pemotongan pajak penghasilan Pasal 21 dibedakan menjadi dua kelompok, yaitu :

1) Pemotongan pajak penghasilan Pasal 21 terhadap gaji PNS.

2) Pemotongan pajak penghasilan Pasal 21 terhadap gaji/honor dosen. b. Untuk PNS, pemotongan pajak penghasilan Pasal 21 dilakukan secara

langsung oleh pihak Biro Rektor. Bendaharawan Fakultas Ekonomi Universitas Sumatera Utara hanya menerima pembayaran gaji karyawan termasuk dosen dalam bentuk yang telah dipotong PPh Pasal 21.

c. Tarif PPh Pasal 21 yang dipotongkan terhadap honor yang diterima para dosen adalah sebagai berikut :

1) Golongan III dikenakan tarif pajak penghasilan pasal 21 sebesar 5%.

d. Dokumen yang digunakan dalam pemotongan PPh pasal 21 adalah daftar gaji yang berisi rincian pendapatan karyawan yang meliputi gaji pokok, tunjangan-tunjangan yang diperoleh, dan iuran yang dipungut. e. Perhitungan pajak penghasilan telah disesuaikan dengan dengan UU

Perpajakan No 36 tahun 2008.

2. Sistem Administrasi Pajak Penghasilan Pasal 21

Mekanisme adminstrasi PPh Pasal 21 berkenaan dengan honor dosen Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Memeriksa dokumen pendukung. b. Mencatat pengenaan pajak. c. Membuat perhitungan pajak.

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan Fakultas Ekonomi Universitas Sumatera Utara.

A. Kesimpulan

Berdasarkan uraian dan penjelasan dari bab-bab yang terdahulu, maka penulis mengambil kesimpulan sebagai berikut:

1. Sistem administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan baik sesuai dengan ketentuan yang ditetapkan oleh Direktorat Jenderal Pajak berdasarkan UU No 36 tahun 2008.

2. Penerapan PPh Pasal 21 telah dilakukan oleh Bendaharawan Fakultas Ekonomi yang telah dilaksanakan dengan tepat waktu sesuai dengan peraturan perundang-undangan No 36 tahun 2008 tentang PPh.

petunjuk pelaksanaan pemotongan penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi. B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan kemajuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

1. Sistem administrasi PPh pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara lebih ditingkatkan lagi guna mempermudah wajib pajak khusus pegawai dalam hal membayar pajak.

2. dalam hal pemungutan pajak, PPh pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara Bendaharawan belum menerbitkan bukti pemotongan gaji karyawan.

DAFTAR PUSTAKA

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta. Penerbit Andi

Muljono, Djoko. 2010. Panduan Brevet Pajak: Pajak Penghasilan. Yogyakarta: Penerbit Andi.

Resmi, Siti. 2008. Perpajakan: Teori dan Kasus. Edisi Keempat. Jakarta: Salemba Empat.

Sartika, Dewi. 2010. Sistem Administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara. Tugas Akhir, Fakultas Ekonomi Universitas Sumatera Utara. Tidak Dipublikasikan.

Waluyo. 2008. Perpajakan Indonesia. Edisi kedelapan. Buku satu. Jakarta: Salemba Empat.

Wirartha, Made.I. 2006. Metodologi Penelitian Sosial Ekonomi. Yogyakarta: Penerbit Andi.

Lubis, tanggal 12 Maret 2011, pukul 20.00 WIB.